Содержание

10 правил хорошего справочника статей движения денежных средств

Качественная настройка управленческой аналитики – один из основных этапов постановки управленческого учета.

Для формирования управленческих отчетов, которые будут приносить пользу бизнесу, необходимо обстоятельно подойти к списку статей движения денежных средств. От структуры статей ДДС зависит наглядность, достоверность и корректность управленческого учета. Мы проанализировали различные сферы деятельности наших клиентов и подготовили универсальный перечень правил, который позволит собственникам бизнеса получить максимум от использования сервиса «Управленка».

Правило 1 «Делите статьи по видам деятельности»

Для того, чтобы определить, приносит компания деньги или нет, нужно разделять денежный поток по трем видам деятельности: «Операционная», «Финансовая» и «Инвестиционная». Такое деление по видам движения денежных средств позволяет отделить денежный поток, который генерирует компания в ходе своей деятельности, от остальных оборотов.

Раздел «Операционная деятельность» является ключевым и показывает, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, покрытия кредитов и своего развития.

В «Инвестиционной деятельности» отражаются операции приобретения и продажи таких ресурсов, как недвижимость, оборудование, а также покупка лицензий и инвестиции в НИОКР.

Движения, отраженные в разделе «Финансовая деятельность» включают в себя поступления и выплаты по кредитам и займам, изменения состава капитала фирмы.

Правило 2 «Учитывайте перемещения отдельно»

Помимо основного деления по видам деятельности желательно также отдельно учитывать перемещения между счетами, снятие наличных в банке или инкассацию выручки. Отделяя такие движения денег, вы очищаете управленческую информацию от лишних оборотов. При этом необходимо контролировать, чтобы суммарный денежный поток по таким операциям всегда равнялся нулю.

Правило 3 «Разделите поступления и выплаты»

Для каждой группы статей по видам деятельности необходимо добавить отдельные группировки статей, по которым деньги поступают в компанию и происходят выплаты. Таким образом, вы сможете наглядно контролировать положительный денежный поток и происходящие выплаты. Это удобно при анализе БДДС, если, например, в течение года изменилась структура поступлений по различным статьям, но общая сумма поступлений превышает бюджет.

Правило 4 «Делите затраты на производственные и административные»

Если в компании много статей расходов, то в качестве дополнительной аналитики можно использовать характер выплат:

— Производственные, то есть те выплаты, которые компания проводит для производства товаров, закупок или оказания услуг

— Управленческие и коммерческие расходы – непроизводственные затраты, которые необходимы для работы и продвижения компании

При делении статей на группы, желательно не использовать иерархию более четырех уровней.

Правило 5 «Не увлекайтесь детализацией»

Много статей – это хорошо! Однако, не стоит слишком сильно детализировать перечень статей – это может привести к тому, что затраты на поиск походящей статьи и анализ отчетов превысят всю пользу от такого детализированного учета. Придерживайтесь правила – если статья в годовом выражении занимает менее 10% в группе – от нее можно отказаться.

Автоматизируйте управленческий учет.

Online-сервис «Управленка» – попробуйте бесплатно

Правило 6 «Анализируйте прочее»

Ничего критичного в том, что в перечне статей есть статьи, операции по которым нельзя отнести к определенной статье. Например, незначительные и непостоянные выплаты. Но нужно на постоянной основе контролировать, какие операции попадают в «Прочее» и, если размер этой статьи становится существенным, необходимо выделить дополнительные подстатьи в справочнике статей ДДС.

Правило 7 «Не ограничивайтесь только статьями»

Бывают ситуации, когда необходимо контролировать поступления по разным направлениям или продуктам. Для этого не нужно дробить статью «Поступления от покупателей» на несколько, а воспользоваться дополнительной аналитикой управленческого учета, например, проекты. Так же стоит дробить структуру статей по местам формирования затрат или их физической сущности.

Для этого не нужно дробить статью «Поступления от покупателей» на несколько, а воспользоваться дополнительной аналитикой управленческого учета, например, проекты. Так же стоит дробить структуру статей по местам формирования затрат или их физической сущности.

Правило 8 «Допустите отрицательные движения по статьям»

Все движения денежных средств в бухгалтерском учете, которые поступили на расчетный счет или в кассу, необходимо отразить по статье поступления денежных средств. Однако, в ряде случаев – это может исказить управленческую отчетность. Например, при возврате денежных средств покупателю или от поставщика. В этом случае лучше использовать те же статьи, что в первоначальной операции. Если необходима информация по возвратам и их причинам, то такие операции лучше расшифровать в отдельном отчете.

Правило 9 «Использовать короткие наименования статей»

Как минимум, не всегда длинные названия статей могут поместиться в отчете. Название статьи должно быть коротким, но информативным. Оно должно передавать общий смысл статьи и суть, относящихся к ней операций. Желательно не дублировать названия статей из разных подгрупп.

Название статьи должно быть коротким, но информативным. Оно должно передавать общий смысл статьи и суть, относящихся к ней операций. Желательно не дублировать названия статей из разных подгрупп.

Правило 10 «Использовать коды для статей»

Для точной идентификации статей можно использовать коды, которые нужно добавить перед их наименованием. Такие коды позволят легче выбирать статью, помогут избежать путаницы в составлении бюджетов и отчетов. Существует несколько способов кодирования статей ДДС. Мы предлагаем воспользоваться следующим способом:

- Определите количество серий (количество групп в иерархии)

- Рассчитайте количество разрядов для каждой серии (например, для верхнего уровня подойдет 1 разряд)

В результате вы получите необходимую разрядность кода статьи, то количество цифр из которых будет состоять код каждой статьи.

Расшифровка структуры статей управленческого учета в сервисе «Управленка» выглядит следующим образом:

В управленческом учете нет четких стандартов и универсальных решений, подходящих для каждого бизнеса. Однако, если вы последуете приведенным общим правилам и будете исходить из того, какая вам необходима информация для управления компанией, то сможете составить работающий перечень статей движения денежных средств, который поможет вам принимать управленческие решения на основе цифр.

Однако, если вы последуете приведенным общим правилам и будете исходить из того, какая вам необходима информация для управления компанией, то сможете составить работающий перечень статей движения денежных средств, который поможет вам принимать управленческие решения на основе цифр.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Поделиться статьей

Наши лучшие статьи

Заказ обратного звонка

Ваше имя

Ваш телефон

Удобное время звонка

Через 30 минутВ течение дняУтром с 9 до 12Днем с 12 до 15Вечером с 15 до 19

Что вас интересует?

Бухгалтерское обслуживание

Оптимизация налогов

Расчет зарплаты и кадры

Восстановление учета

Нулевая отчетность

Другое

Нажимая на кнопку «Заказать звонок», вы даете согласие на обработку своих

персональных данных

Ведение бухгалтерского учета денежных средств

Денежные средства – самые ликвидные активы, которыми владеет организация или предприниматель. Чтобы исключить неэффективное использование или хищения, за деньгами потребуется установить особый контроль, который невозможно организовать без налаженного учета. В нашей статье вы узнаете, как правильно вести бухгалтерский учет денежных средств.

Чтобы исключить неэффективное использование или хищения, за деньгами потребуется установить особый контроль, который невозможно организовать без налаженного учета. В нашей статье вы узнаете, как правильно вести бухгалтерский учет денежных средств.

Бухгалтерский учет денежных средств: цель и задачи

Целью бухучета денежных средств является сбор, запись и систематизация информации о движении денег на счетах учета. Данные действия помогают организации или индивидуальному предпринимателю эффективно вести свою деятельность и следить за сохранностью активов.

В процессе достижения поставленной цели бухгалтерия решает следующие задачи:

• отражение в учете операций, связанных с движением наличных и безналичных денег;

• контроль за сохранностью и использованием денежных средств;

• соблюдение платежной и кассовой дисциплины;

• проведение инвентаризации денег.

Решить вышеперечисленные задачи помогут нормы действующего законодательства, о которых мы расскажем далее в статье.

Нормативное регулирование бухучета денежных средств в 2021 году

В законодательстве предусмотрены три группы нормативно-правовых документов, которые регулируют вопросы бухгалтерского учета денежных средств.

Первая группа – документы, в которых записаны общие правила бухгалтерского учета:

• Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

• План счетов бухучета с инструкцией, утвержденый Приказом Минфина РФ от 31.10.2000 № 94н;

• ПБУ 23/2011 «Отчет о движении денежных средств», утвержденные Приказом Минфина РФ от 02.02.2011 № 11н;

• Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Вторая группа – положения, регулирующие правила расчета наличными:

• Указание Банка России от 09.12.2019 № 5348-У «О правилах наличных расчетов»;

• Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Третья группа – законы, которые регулируют вопросы проведения безналичных расчетов:

• Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств»;

• Указание Банка России от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств».

Важно учитывать, что вопросы бухучета денежных средств, которые вышеперечисленными законами не регулируются, освещаются в учетной политике организации.

Группы счетов бухучета денежных средств

Согласно плану счетов денежные средства учитывают на следующих счетах бухгалтерского учета:

• 50 — «Касса»;

• 51 — «Расчетный счет»;

• 52 — «Валютный счет в банке»;

• 55 — «Специальные счета в банках»;

• 57 — «Переводы, которые находятся в пути»;

• 58 — «Финансовые вложения в ценные бумаги».

По данным счетам отражают зачисление и списание наличных и безналичных денежных средств в корреспонденции со счетами расчетов с сотрудниками, покупателями, поставщиками, а также бюджетом – это счета 60—79.

Бухгалтерский учет денежных средств на расчетных счетах: счет 51

В бухучете поступление денег на расчетный счет отражают проводками по дебету счета 51 «Расчетные счета», а списание — по кредиту. Основанием является выписка банка с приложенными к ней расчетными документами. Например, платежные поручения, требования и другие документы.

Денежные средства на расчетный счет могут поступать из кассы, с другого расчетного счета, от клиентов – организаций, бизнесменов и граждан, а также из бюджета и фондов. Например, при возврате переплаты. Кроме того, деньги могут быть ошибочно зачислены на счет организации.

Проводка при поступлении денежных средств на счет следующая:

Дебет 51 Кредит 62 (58, 60, 66, 67, 76, 91) – поступление денежных средств на расчетный счет.

Списание денежных средств проводят в учете на основании платежных и инкассовых поручений. Деньги могут быть списаны в счет погашения задолженности перед поставщиками, сотрудниками, бюджетом и внебюджетными фондами.

Проводка при списании денежных средств со счета обратная:

Дебет 60 (50, 58, 62, 67, 68, 70, 71) Кредит 51 – списание денежных средства с расчетного счета.

При наличии нескольких открытых расчетных счетов в банках необходимо организовать аналитический учет средств на них. Для этого потребуется открыть дополнительные субсчета к счету 51. Например, счет 51 субсчета «Расчетный счет 1» и «Расчетный счет 2».

Проводка при переводе денег между своими счетами следующая:

Дебет 51 субсчет «Расчетный счет 1» Кредит 51 субсчет «Расчетный счет 2» – перевод между собственными расчетными счетами.

Такой порядок установлен в инструкции к плану счетов.

Учет наличных денежных средств в кассе: счет 50

Поступление наличных денег в кассу учитывают по дебету счета 50 «Касса», списание показывают по кредиту этого счета. Основанием для проводок будут являться приходные, расходные кассовые ордера по формам № КО-1 и КО-2, расчетные ведомости и другие документы.

Проводка при поступлении денежных средств в кассу следующая:

Дебет 50 Кредит 62 (51, 66, 71, 73, 90, 91) – поступление наличных денег в кассу.

Списание денежных средств проводят в учете на основании заявлений о возврате денег и других документов. Деньги могут быть списаны в счет погашения задолженности перед поставщиками, сотрудниками.

Проводка при списании денежных средств обратная:

Дебет 51 (60, 62, 62, 67, 70, 71) Кредит 50 – списаны денежные средства с расчетного счета.

Такой порядок установлен в инструкции к плану счетов.

Учет денежных средств в иностранной валюте в 2021 году

Законодательство разрешает проводить на территории России только определенные валютные операции. В частности, это:

• покупка иностранной валюты;

• получение валютной выручки от продажи товаров, работ;

• получение долгосрочных и краткосрочных кредитов, займов в инвалюте.

При этом по общему правилу использовать в расчетах валюту можно только в операциях с нерезидентами. Валютные операции с резидентами запрещены, поэтому все расчеты проводятся в рублях. Однако разрешено варьировать стоимость сделки в зависимости от колебаний цены иностранной валюты.

Валютные операции с резидентами запрещены, поэтому все расчеты проводятся в рублях. Однако разрешено варьировать стоимость сделки в зависимости от колебаний цены иностранной валюты.

Об этом сказано в Законе от 10.12.2003 № 173-ФЗ (далее – закон № 173 ФЗ).

Бухучет валютных операций регулируется ПБУ 3/2006, а также планом счетов и инструкцией по его применению, согласно которой операции с инвалютой проводят по счету 52 «Валютные счета». Аналитический учет разрешено вести по каждому счету, открытому для хранения денег в валюте.

Кроме того, в некоторых случаях организация может получать валютную выручку наличными через кассу, а не на расчетный счет. Как правило, это касается расчетов с иностранными контрагентами (ч. 2 ст. 14 закона № 173-ФЗ).

Операции с иностранной валютой в бухучете отражают в рублях по действующему на дату зачисления курсу ЦБ РФ. При отсутствии официального курса применяют кросс-курс, рассчитанный исходя из стоимости других иностранных валют, установленных ЦБ РФ (п. 4–7 ПБУ 3/2006).

4–7 ПБУ 3/2006).

В регистрах бухгалтерии, кроме рублевого эквивалента, также необходимо отражать сумму в валюте операции. Информация о количестве инвалюты может потребоваться, в частности, при инвентаризации кассы и для переоценки и расчета курсовых разниц (п. 3, 7, 20 ПБУ 3/2006).

Колебания курса национальной валюты образуют в учете положительные и отрицательные курсовые разницы. Положительные курсовые разницы учитывают в составе прочих доходов, отрицательные – в прочих расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Проводки по поступлению инвалюты следующие:

Дебет 52 Кредит 51 (62, 66, 67, 75, 76, 79) — поступление валюты на расчетный счет.

Дебет 50 Кредит 52 (62, 71) – поступление валюты в кассу.

Проводки по выбытию иностранной валюты следующие:

Дебет 51 (62, 66, 67, 75, 76, 79) Кредит 52 — выбытие валюты с расчетного счета.

Дебет 52 (62, 71) Кредит 50 субсчет – выбытие валюты из кассы.

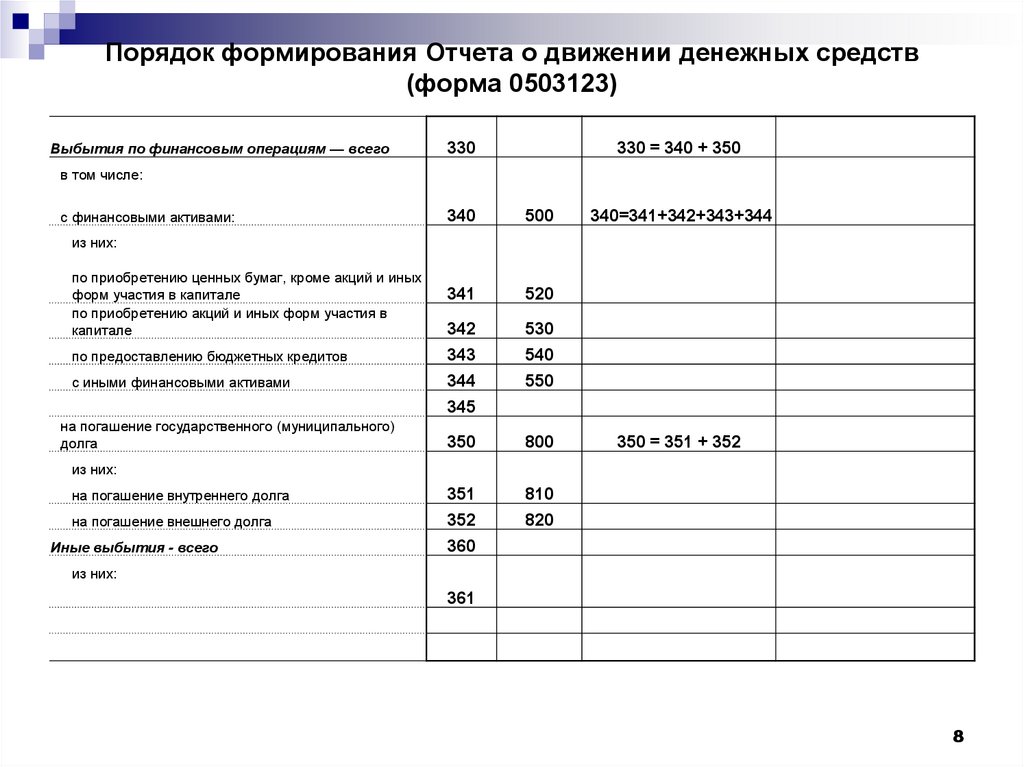

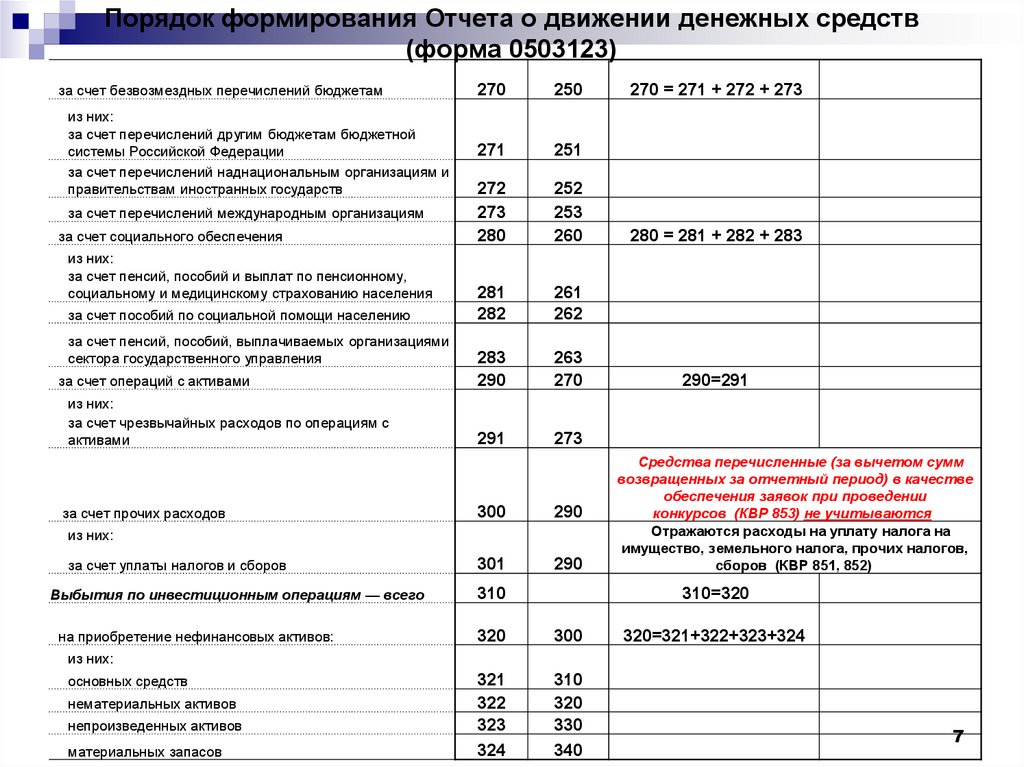

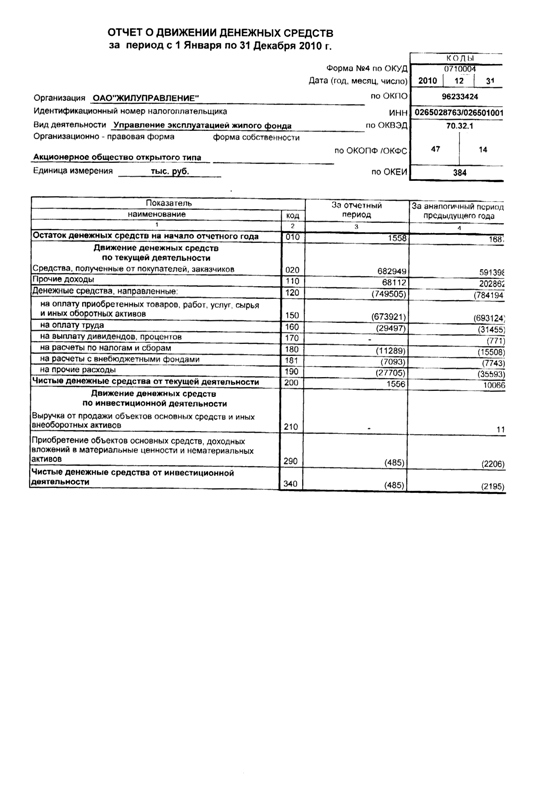

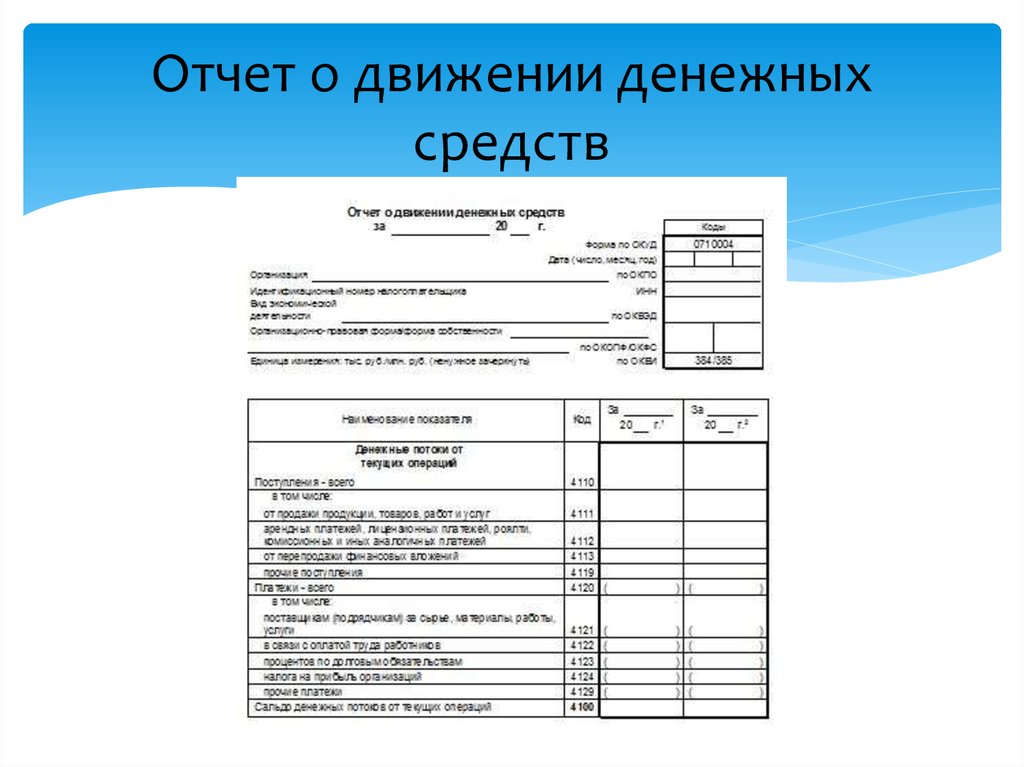

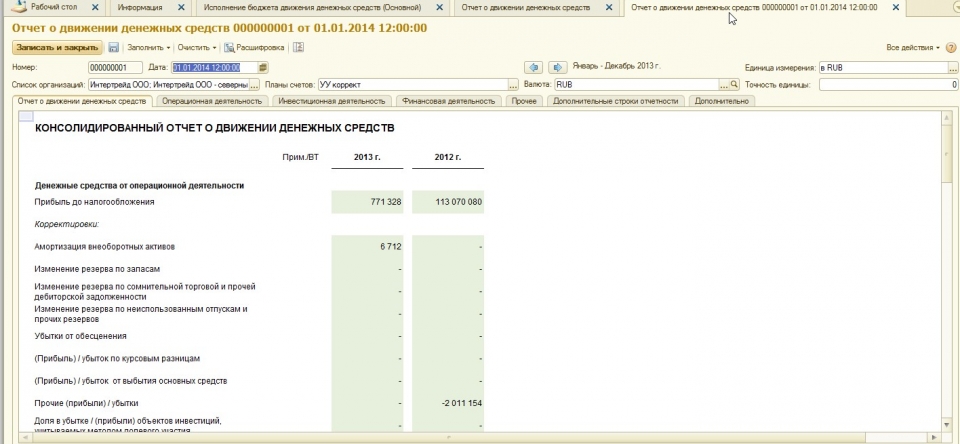

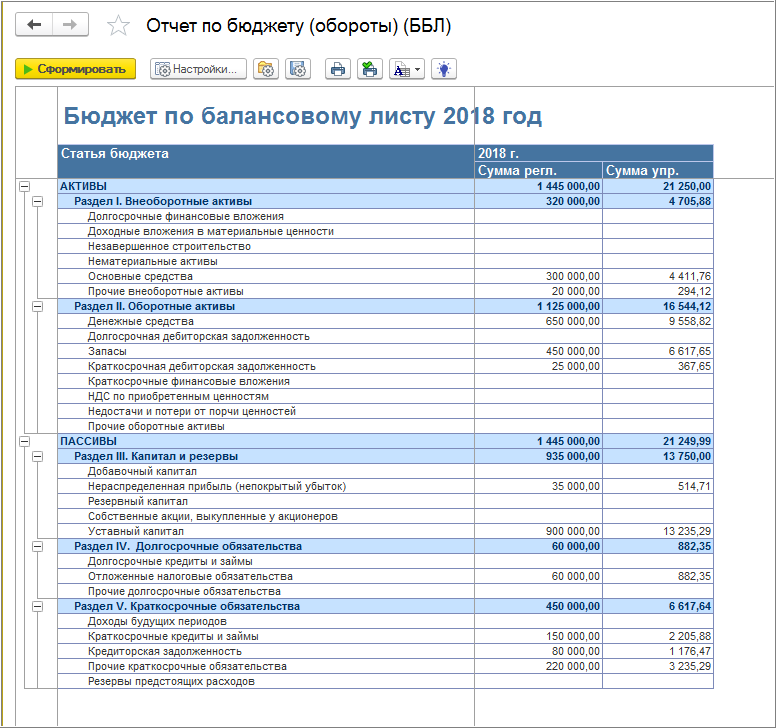

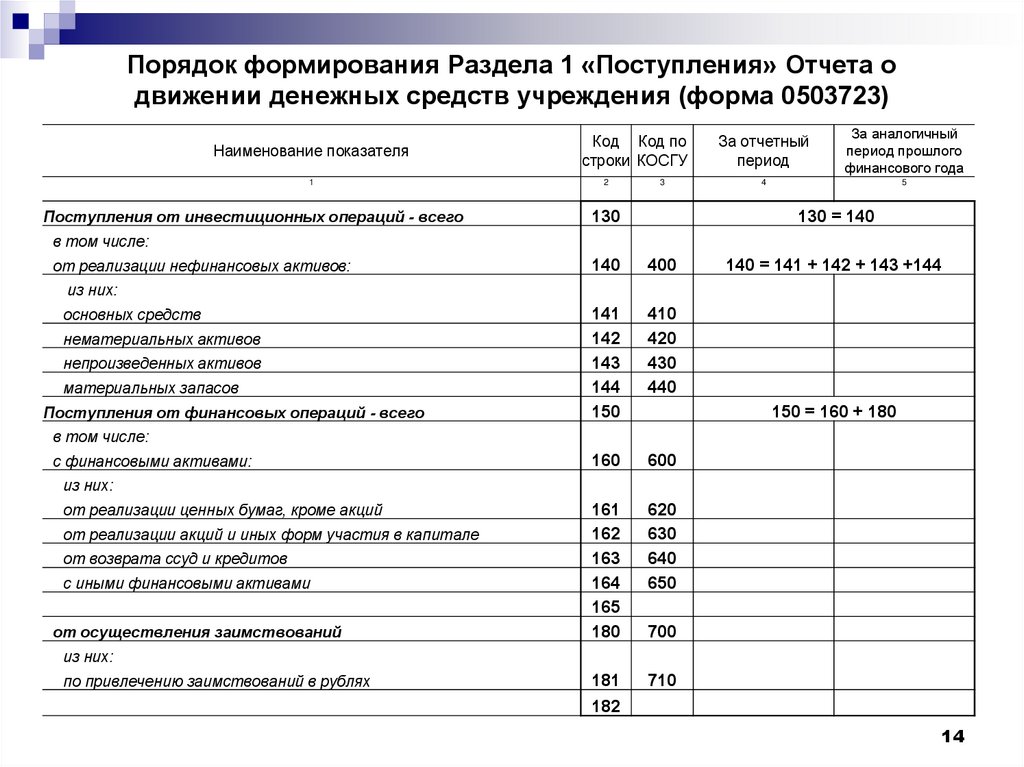

Бухгалтерский отчет о движении денежных средств

Отчет о движении денежных средств обязаны составлять все организации, ведущие бухучет. Из общего правила есть одно исключение: не оформлять отчет вправе компании, которые ведут учет по упрощенной форме. Например, малые предприятия (ст. 6 закона № 402-ФЗ, п. 6 Приказа Минфина РФ от 02.07.10 № 66н).

Из общего правила есть одно исключение: не оформлять отчет вправе компании, которые ведут учет по упрощенной форме. Например, малые предприятия (ст. 6 закона № 402-ФЗ, п. 6 Приказа Минфина РФ от 02.07.10 № 66н).

Форма отчета о движении денежных средств утверждена Приказом Минфина РФ от 02.07.2010 № 66н, а правила по ее заполнению предусмотрены в ПБУ 23/2011. Расскажем подробнее о том, как заполнять отчет.

В отчете о движении денежных средств необходимо отразить все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

Отчет состоит из трех разделов, которые содержат информацию о денежных потоках от текущей, инвестиционной и финансовой деятельности. Денежные потоки считают поступление и выбытие денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011).

Для того чтобы заполнить форму, по каждой группе денежных потоков необходимо определить, сколько денег за период поступило и сколько выбыло, а также посчитать итоговый результат. В случае если классифицировать денежный поток не получается, его относят к группе денежных потоков от текущих операций (п. 12 и 13 ПБУ 23/2011).

В случае если классифицировать денежный поток не получается, его относят к группе денежных потоков от текущих операций (п. 12 и 13 ПБУ 23/2011).

Остатки денег на начало и конец отчетного года определяют в целом по организации с учетом филиалов и представительств. Показатели отчетного года отражают напротив аналогичных данных, которые были посчитаны за предыдущий год.

Показатели в отчете формируют на основании данных бухгалтерского учета. Для этого используют дебетовые и кредитовые обороты по следующим счетам:

• 50 — «Касса»;

• 51 — «Расчетный счет»;

• 52 — «Валютный счет в банке»;

• 55 — «Специальные счета в банках»;

• 57 — «Переводы, которые находятся в пути»;

• 58 — «Финансовые вложения в ценные бумаги».

Теперь расскажем, как заполнить отчет по разделам.

В разделе 1 отчета записывают денежные потоки от текущих операций. К ним относят денежные потоки, которые связаны с основной деятельностью организации. Как правило, такие потоки напрямую связаны с формированием финансового результата от продаж (п. 9 ПБУ 23/2011).

9 ПБУ 23/2011).

В разделе 2 указывают денежные потоки от инвестиционных операций. К таким потокам относят операции, которые связаны с приобретением, созданием или выбытием внеоборотных активов, которые приобретались с целью получения прибыли в будущем (п. 10 ПБУ 23/2011).

В разделе 3 отражают денежные потоки от финансовых операций. Это потоки, которые связаны с привлечением организацией дополнительного финансирования, приводящего к изменению величины и структуры капитала и заемных средств организации. Как правило, это кредиты, займы и прочие операции (п. 11 ПБУ 23/2011).

В самом конце отчета записывают остаток денег от текущей, инвестиционной и финансовой деятельности по строке 4400. Его получают путем сложения показателей строк 4100, 4200 и 4300. По строке 4450 указывают данные об остатке денег на начало года, а данные на конец года отражают по строке 4500. Определить остаток на конец года можно при сложении цифр в строках 4400 и 4450, а также с учетом данных, которые отражены в строке 4490.

По строке 4490 отражают разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если показатель получился отрицательным, то данные записывают в скобках (п. 19 ПБУ 23/2011).

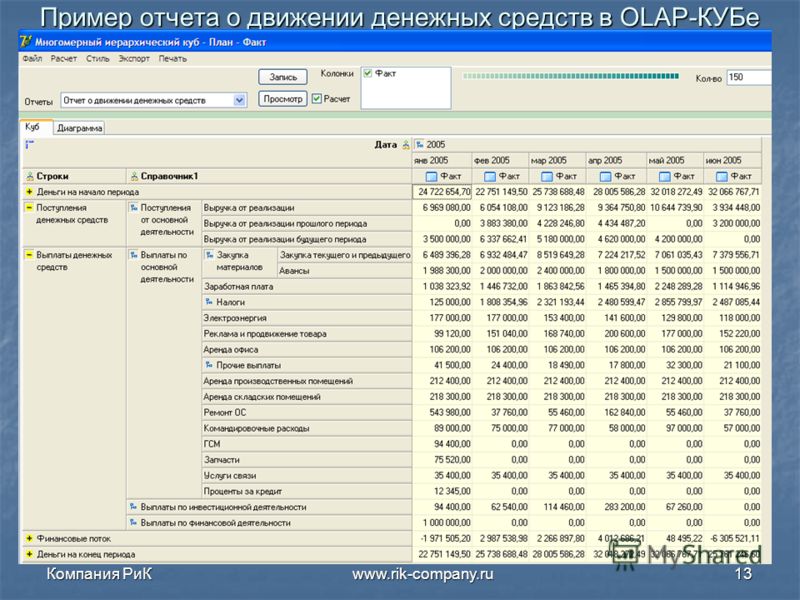

Наши специалисты составили образец отчета о движении денежных средств. Скачайте его по ссылке: пример отчета о движении денежных средств.

Заполненный отчет сдают в налоговую инспекцию по итогам отчетного года вместе с годовой отчетностью. Отчетность представляют в инспекцию в электронном виде, бумажные варианты инспекторы больше не принимают.

Срок сдачи отчетности — не позднее трех месяцев после окончания отчетного года, то есть крайний срок сдачи отчета — не позднее 31 марта года, следующего за отчетным. (ч. 5 ст. 18 закона № 402-ФЗ, пп. 5.1 п. 1 ст. 23 НК РФ).

Автор: Максим Безбородов

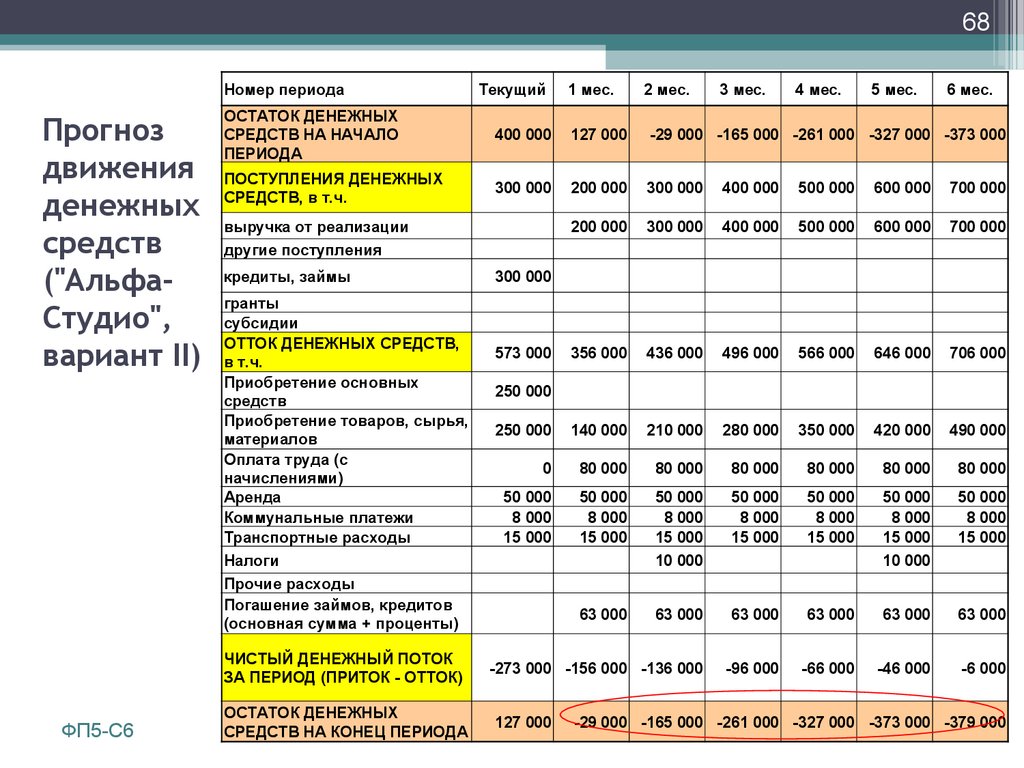

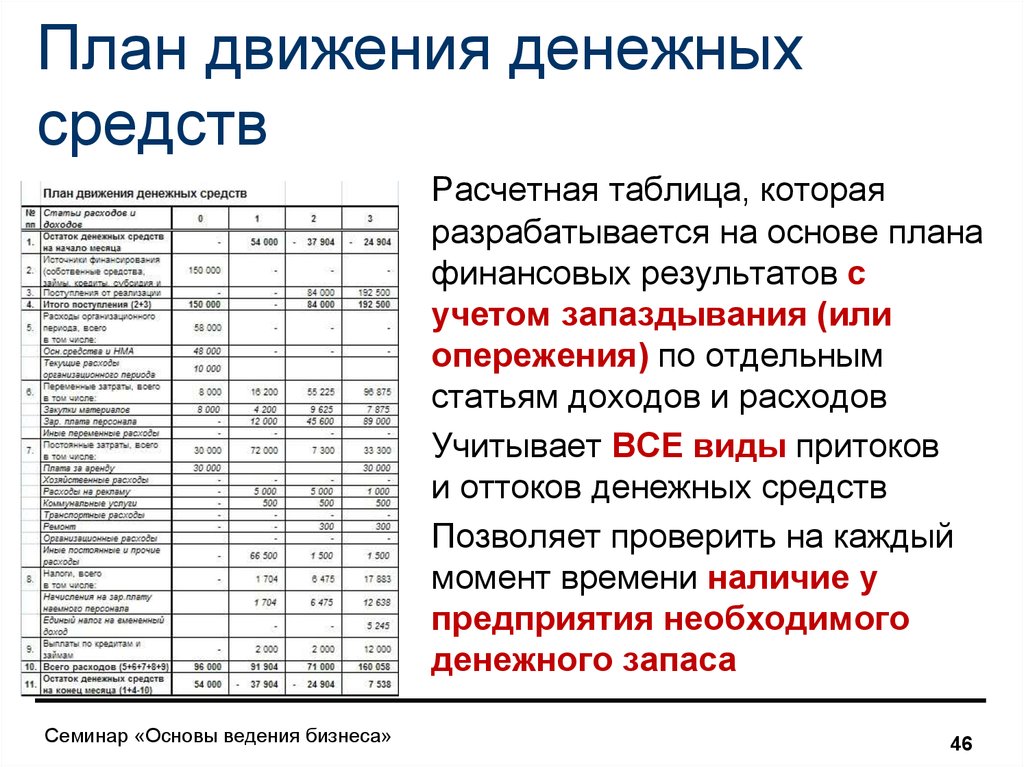

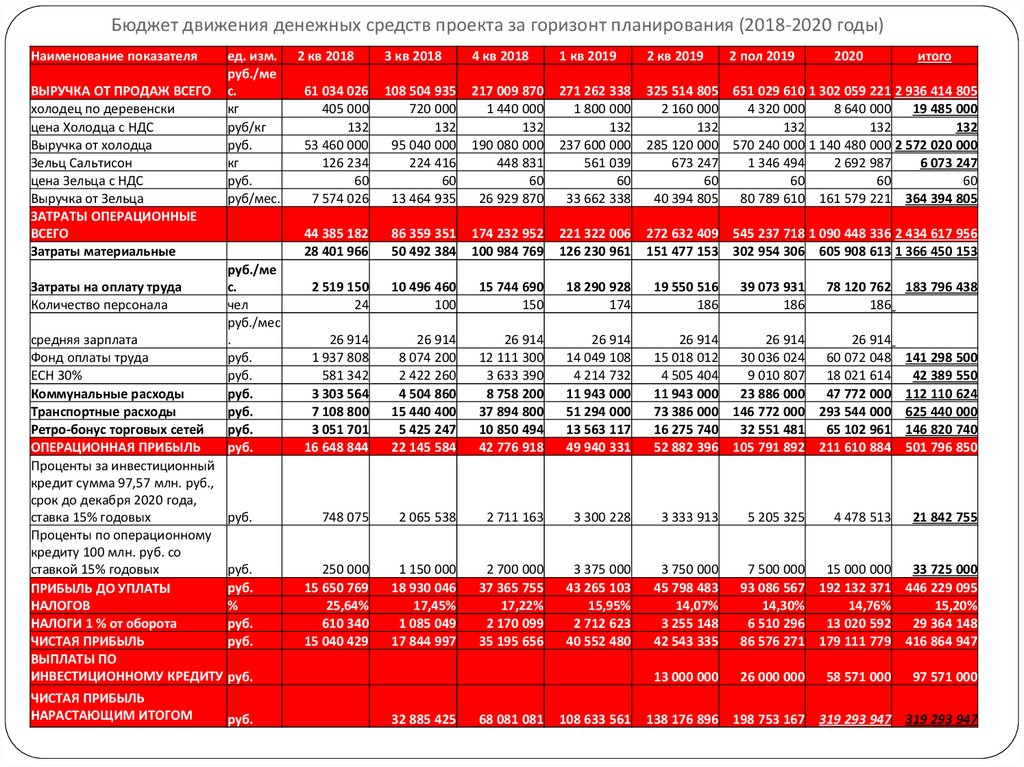

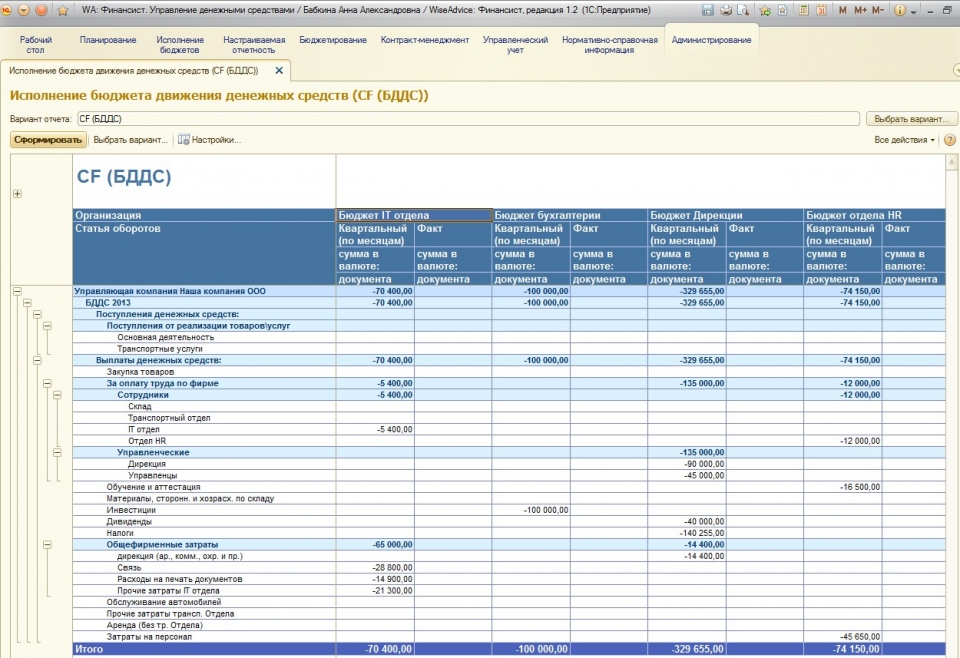

Составляем прогноз движения денежных средств

Если вы не только ведете бухгалтерию, но и хотите лучше управлять финансами вашей компании, то один из лучших способов – создать бюджет. Создание бюджета не так сложно, как кажется многим, поскольку это сводится к точности и правильному прогнозированию. Наличие правильного типа бюджета для компании позволяет видеть, где можно тратить деньги и где нужно работать, чтобы привлечь больше денег.

Создание бюджета не так сложно, как кажется многим, поскольку это сводится к точности и правильному прогнозированию. Наличие правильного типа бюджета для компании позволяет видеть, где можно тратить деньги и где нужно работать, чтобы привлечь больше денег.

- Этапы составления прогноза

- Отражение ДДС в «1С:Бухгалтерии 8»

Этапы составления прогноза

Надежный бюджет позволит понять, как контролировать свои расходы: тратить организация будет только тогда, когда будете четко известно, что можно позволить эти траты. Бюджет также позволит видеть информацию о сбережениях, чтобы создать резервы наличности для компании.

Одним из лучших способов управления бюджетом фирмы является создание прогноза денежных средств. Такие прогнозы понадобятся для планирования финансирования и распределения ресурсов между различными направлениями бизнеса. Познакомимся с основными шагами, которые вам необходимо предпринять, чтобы использовать возможности прогнозирования на максимум.

Шаг первый. Начинаем с предпусковой позиции. Этот раздел поможет определить тип и объем долгового и акционерного финансирования, требующегося бизнесу, а также то, какое финансирование будет лучше всего работать для компании. Этот раздел позволит установить размер первоначальных вложений, необходимых на организационные мероприятия по открытию бизнеса, а также какая сумма денег может быть затрачена на запуск основных бизнес-процессов (сырье—производство—сбыт). Чтобы определить общую стоимость старта, необходимо добавить стоимость оборудования, инвентаря, земли, зданий, выплаты по кредиту, а также первоначальные затраты, такие как страхование или аренда. Получив общее количество, нужно вычесть эту сумму из доступных средств, чтобы выяснить, сколько осталось денег.

Шаг второй. Определяем прогноз продаж, который покажет, будет ли денежный поток организации поддерживать бизнес на требуемом уровне. Нужно начать с выяснения того, какими будут ежемесячные, ежегодные продажи, и роль в них каждого фактора. На этом этапе нужно постараться определить, есть ли положительный прогноз для вашей отрасли. Если есть положительная перспектива, нужно будет составить прогноз, сколько клиентов приобретет ваш продукт и что именно каждая группа клиентов купит у вас. Далее необходимо будет предоставить прогноз продаж для каждого продукта или услуги.

На этом этапе нужно постараться определить, есть ли положительный прогноз для вашей отрасли. Если есть положительная перспектива, нужно будет составить прогноз, сколько клиентов приобретет ваш продукт и что именно каждая группа клиентов купит у вас. Далее необходимо будет предоставить прогноз продаж для каждого продукта или услуги.

Шаг третий. Нужно определить общую стоимость проданных товаров и сумму издержек. Чтобы выяснить процент прибыли, соотнесите величину расходов к величине доходов. Убедитесь, что полученный расчетный процент попадает в средний показатель по отрасли, и что рентабельность вашего бизнеса сопоставима с другими предприятиями в вашей отрасли. То есть необходимо произвести анализ рынка.

Шаг четвертый. Разберитесь детально в структуре своих расходов. Необходимо включить любые платежи в этом разделе и выявить основные статьи расходов и из чего конкретно они складываются. Этот шаг понадобиться, чтобы определить, где и на чем можно сэкономить, то есть снизить издержки. При определении расходов понадобится документальная бухгалтерская отчетность. Особое внимание уделите анализу кредитных платежей, обязательств перед поставщиками товаров и коммунальных услуг, а также их своевременности оплаты.

При определении расходов понадобится документальная бухгалтерская отчетность. Особое внимание уделите анализу кредитных платежей, обязательств перед поставщиками товаров и коммунальных услуг, а также их своевременности оплаты.

Шаг пятый. Необходимо учитывать налоги. Именно здесь предприятия несут наибольшие потери от штрафов и пени. Главное правило: считая рентабельность, не забудьте включить все налоговые вычеты в стоимость товара и позаботится о том, чтобы учет в вашей организации был корректным. В этом помогут программы «1С».

Шаг шестой. После того, как все будет рассчитано, вы получите объем денежных средств, который бизнес принес по итогам работы за год или квартал. Эта сумма должна быть положительной, чтобы бизнес и в дальнейшем мог развиваться и повторять с нарастанием цикл оборота денежных средств.

Вот несколько рекомендуемых инструментов, которые можно применять не только в бизнесе, но и в планировании личного бюджета.

Совет № 1. Оценивать доходы ниже ожидаемых.

Всегда оценивайте свои доходы ниже, чем вы ожидаете. Это лучший способ не допустить необоснованных предсказаний, поскольку вы не устанавливаете слишком высокие прогнозы. Также важно, чтобы у вас было расписание о прибытии денег, чтобы вы могли планировать свои расходы.

Совет № 2. Небольшие бюджеты.

Есть несколько небольших бюджетов, которые вам нужно будет создать с помощью своего более крупного. Это помогает получать ежедневные бюджеты, а также еженедельные бюджеты. Все это поможет сосредоточиться на движении денежных средств (ДДС) и не тратить слишком много.

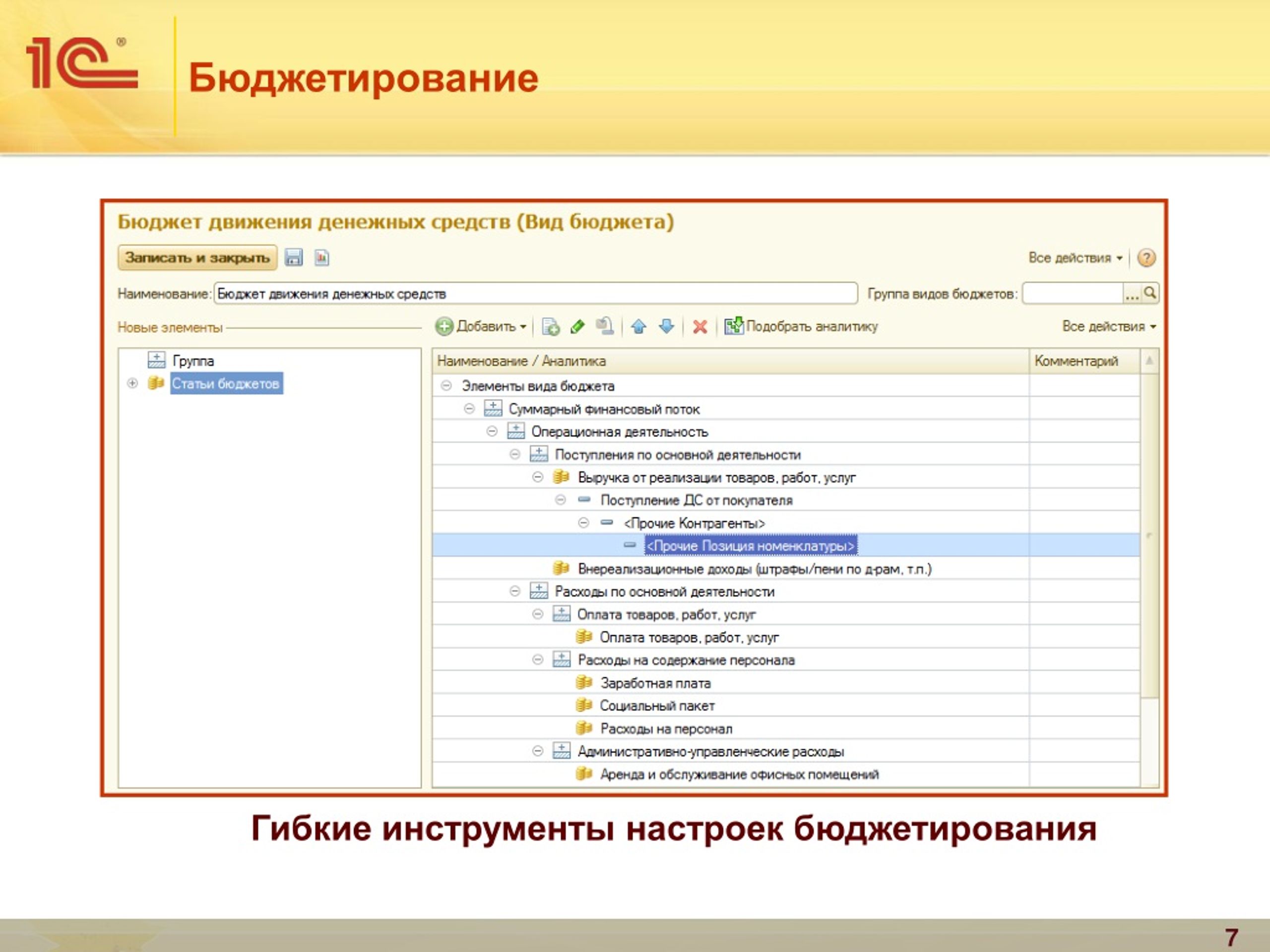

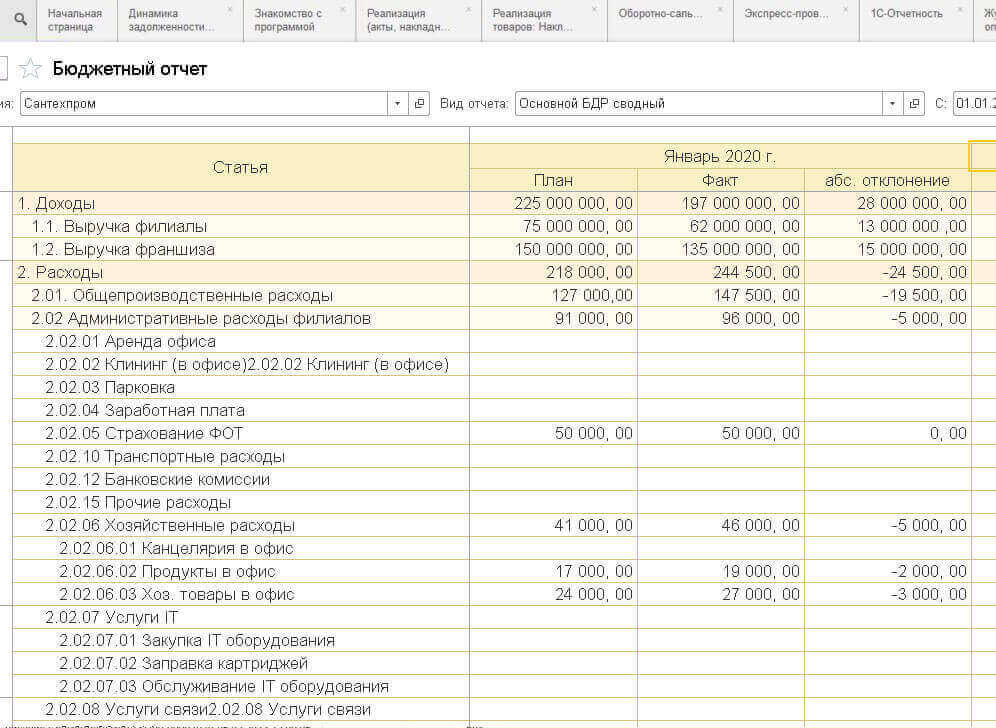

Отражение ДДС в «1С:Бухгалтерии 8»

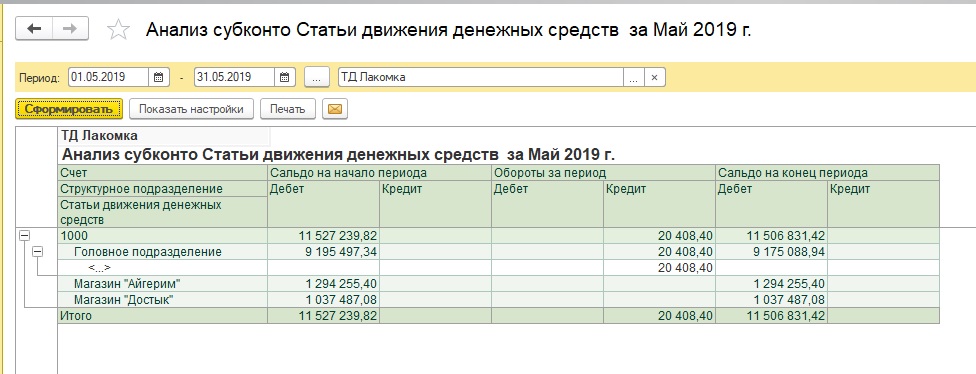

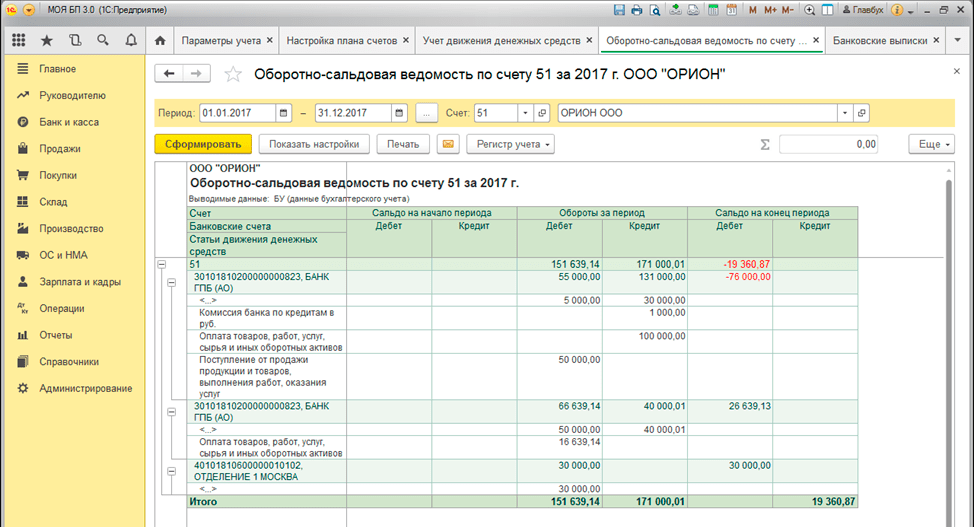

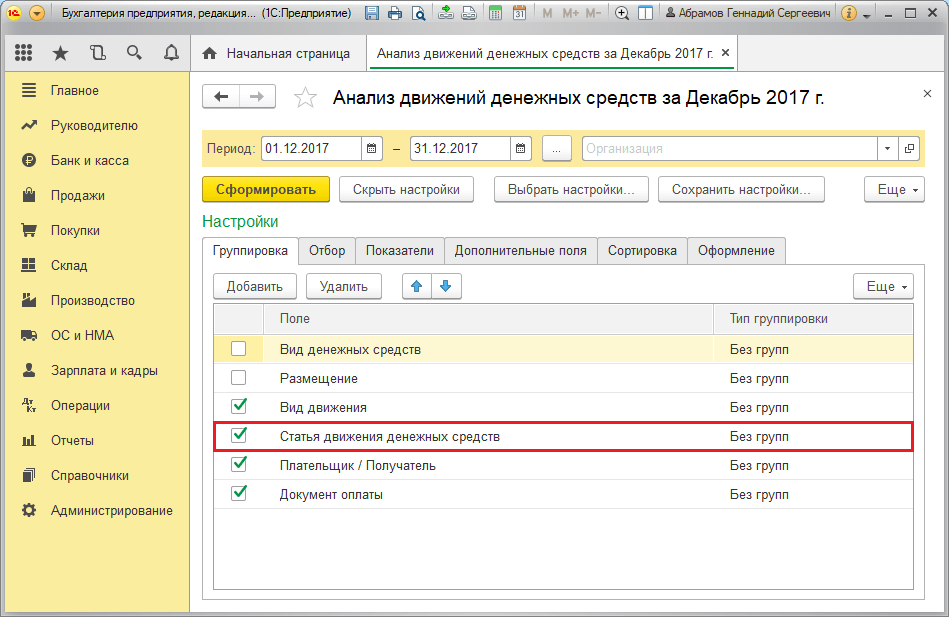

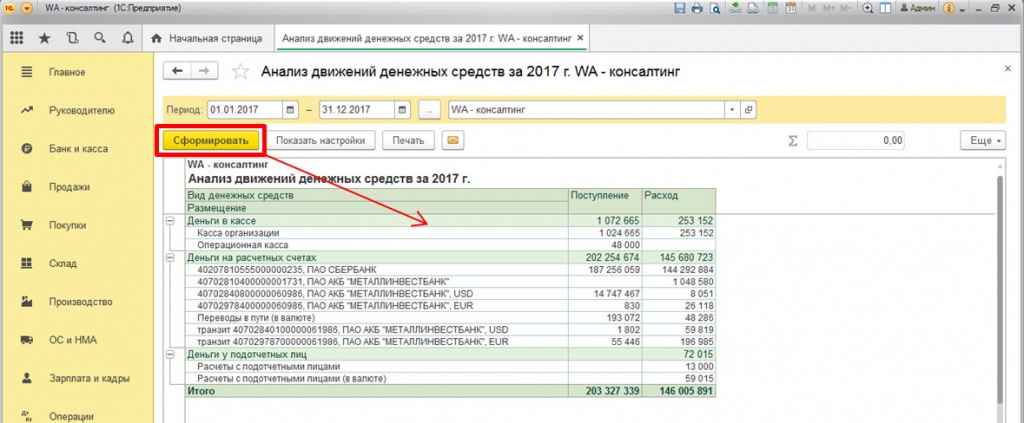

Рассмотрим механизмы работы с движениями денежных средств, реализованные в «1С» на примере конфигурации «1С:Бухгалтерия 8», ред. 3.0.

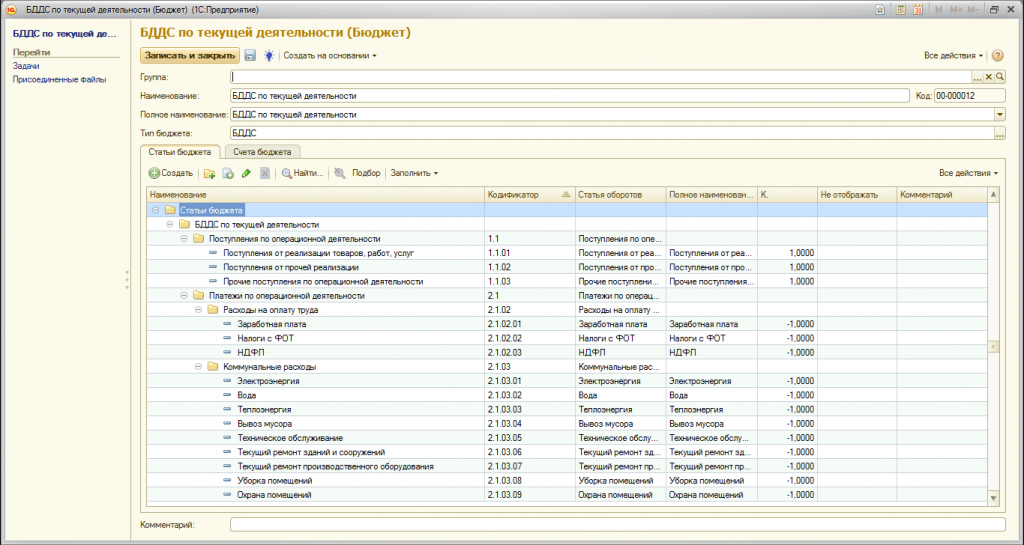

Для начала выполним настройку программы: выбираем пункт меню «Администрирование», в появившемся окне нажимаем на ссылку «Параметры учета». Ищем пункт «Настройка плана счетов», переходим по ссылке и кликаем на надпись «По расчетным счетам и статьям движения денежных средств». В открывшемся меню видим пункт «По статьям движения денежных средств», если галочка установлена, то переходим к заполнению справочника. Если настройки выключены, нажимаем «Включить». Откроется пункт меню «Функциональность программы», здесь следует включить опцию «Статьи движения денежных средств», после чего возможность использования данного инструмента станет доступной.

Ищем пункт «Настройка плана счетов», переходим по ссылке и кликаем на надпись «По расчетным счетам и статьям движения денежных средств». В открывшемся меню видим пункт «По статьям движения денежных средств», если галочка установлена, то переходим к заполнению справочника. Если настройки выключены, нажимаем «Включить». Откроется пункт меню «Функциональность программы», здесь следует включить опцию «Статьи движения денежных средств», после чего возможность использования данного инструмента станет доступной.

Далее переходим в меню «Справочники» – «Статьи движения денежных средств». В типовой поставке конфигурации «1С» для примера уже есть некоторый перечень статей ДДС. Рассмотрим основные моменты, на которые необходимо обратить внимание при создании собственной статьи.

Самое главное – это поле «Вид движения». Это значение напрямую связано с отчетами о ДДС, поэтому всегда корректно заполняйте это значение. Наименование, напротив, не подлежит такому строгому контролю и может содержать произвольное значение, понятное именно вам.

Наименование, напротив, не подлежит такому строгому контролю и может содержать произвольное значение, понятное именно вам.

Также в этом справочнике есть возможность сгруппировать элементы для удобства их отображения. Помимо этого, при группировке появляется дополнительная возможность получения итогов по различным видам деятельности.

Последняя графа – операции, используемые по умолчанию. Благодаря им можно автоматизировать процесс заполнения статьи при создании определенного документа, который можно выбрать из выпадающего списка, например, расход или приход денежных средств. Установлено ограничение: для одной операции – одна статья затрат по умолчанию. Для удобства и во избежание ошибок в списке выбора будут отображены только те операции, у которых еще не назначена статья по умолчанию. Посмотреть, какие статьи для каких видов операции уже установлены можно по гиперссылке «Основные статьи», расположенной вверху окна. В открывшемся списке легко при необходимости изменить статью.

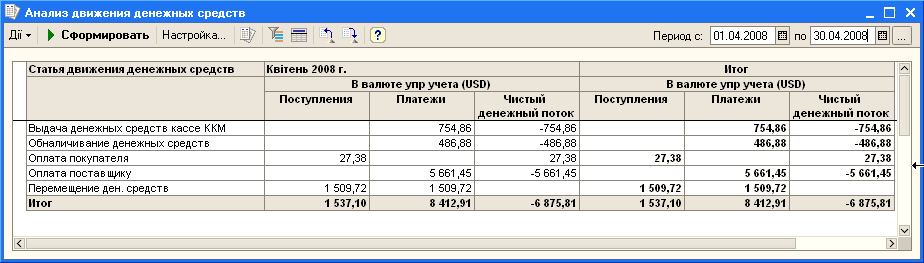

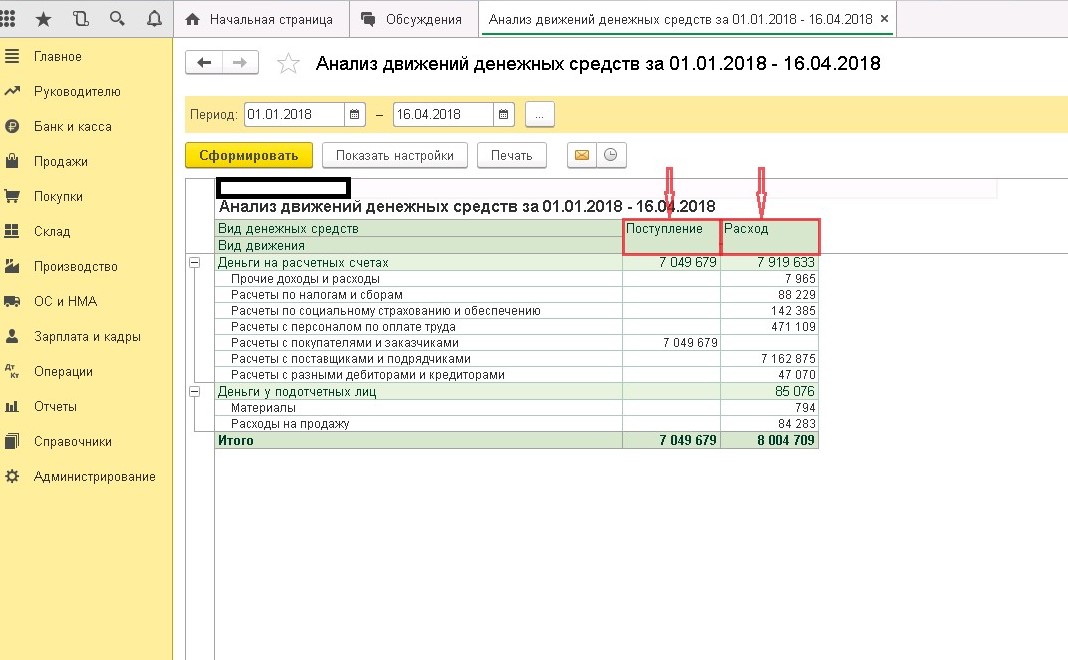

После всех настроек можно установить ограничения на расходование денежных средств за конкретный период, использовать отчеты (например, отчет «Анализ движения денежных средств»), сравнивать показатели расходов за разные месяцы, тем самым получая более развернутую аналитику расходов предприятия, а следовательно, структурировано исследовать деятельность организации.

Что такое ДДС и как он наводит порядок в финансах

24 фев 2021 | 422 просмотров

В этой статье я расскажу что такое отчет ДДС и почему он нужен малому бизнесу как воздух.

А также покажу как я веду свой ДДС и дам несколько советов.

Что такое ДДС

ДДС – отчет о движении денежных средств.

Показывает весь финансовый поток:

• сколько денег пришло и ушло;

• сколько осталось на счетах;

• кому и за что оплатили;

• по какому направлению прошла операция и через какой счет.

А также отчет сводит данные за месяцы в общую таблицу для наглядности.

В чем отличие ДДС от выписки по счету из банка?

В отчете отображаются движения как безналичных, так и наличных средств. А еще по разным банкам и фондам. Вся суть ДДС сводится к направленному движению денег через разные маршруты.

Что я имею ввиду:

У меня, например, есть 2 счета в банке ИП и 4 разных направления движения средств.

• Обычный счет ИП

• Счет-копилка для налогов

• Маркетинговый фонд

• Кредитный счет

Чем они отличаются?

На обычный счет поступают средства, с него же я оплачиваю услуги подрядчиков и вывожу на свою карту ФЛ.

На счет-копилку поступает 7% от всех пополнений и средства оттуда списываются при уплате налогов и взносов.

Кредитный счет живет отдельной жизнью, но иногда я оплачиваю услуги с кредитного счета и пополняю его позже.

А вот маркетинговый фонд – это часть денег от обычного счета, которые не отображаются в банке. Их видно только в моем отчете ДДС. Зачем?

Их видно только в моем отчете ДДС. Зачем?

Это средства, которые я могу потратить на маркетинг в этом месяце, но не более. А именно 10% от всех поступлений. Таких фондов на основном счету может быть несколько. И чтобы не потратить деньги фондов и не списать лишнего с обычного счета, нужно контролировать эти фонды через ДДС.

В противном случае денег на маркетинг не останется и в следующем месяце клиенты не придут.

А что, если банков много?

Также я использую Сбер и Тинькофф банк для хранения средств, каким-то чудом не попавших под налог. Но я опять же должен не потратить их на хотелки, т.к. это оплата за услуги от моих клиентов.

Все дополнительные счета, участвующие в работе фирмы, тоже должны быть занесены в ДДС и контролироваться.

Вернемся к ДДС.

Что еще умеет ДДС . Разделение по направлениям

Направления

Иногда мне приходит вопрос – а что мне больше приносит денег – создание сайтов или их продвижение? А какое направление из многих более выгодное или убыточное?

Тут на помощь приходит ДДС. Т.к. каждая статья помечается направлением, например.

Т.к. каждая статья помечается направлением, например.

Мне пришло 50 000 за продвижение сайта в декабре — я указал дату, сумму, счет на который поступила оплата, направление, контрагент, назначение платежа и статью.

Эта информация позволяет сформировать простой отчет, чтобы понять на чем я зарабатываю, а на чем ухожу в минус.

Клиенты

Также можно вести статистику по клиентам. К примеру, можно с точностью до рубля указать сколько клиент ООО Зеленоглазое такси заплатил за продвижение в интернете в этом месяце и в любом другом.

Статьи

И конечно ДДС делит все операции на статьи, которые мы сами можем задать. Что это дает?

Во первых, мы всегда знаем сколько денег ушло на оплату подрядчикам, или на рекламу в интернете, или на бонус партнерам. Все статьи доходов или расходов, которые нас интересуют, можно пометить и контролировать их от месяца к месяцу.

Во вторых, с этими данными легко построить отчет ОПиУ и сформировать платежный календарь, о котором я уже рассказывал ранее.

Вернее ОПиУ просто не построить, если регулярно не вести ДДС.

С чего начать?

• Скачать шаблон или сделать копию в Google Docs.

• Указать статьи расходов и доходов в книге Статьи.

• Настроить ввод сальдо — вписать все счета и фонды, т.е. данные на начало периода.

• Начать заполнять каждую операцию по образцу.

Понравился материал?

Скачайте отчет «воронка продаж интернет-магазина»

Комментарии для сайта Cackle

Что такое ДДС

ДДС – отчет о движении денежных средств.

Показывает весь финансовый поток:

• сколько денег пришло и ушло;

• сколько осталось на счетах;

• кому и за что оплатили;

• по какому направлению прошла операция и через какой счет.

А также отчет сводит данные за месяцы в общую таблицу для наглядности.

В чем отличие ДДС от выписки по счету из банка?

В отчете отображаются движения как безналичных, так и наличных средств. А еще по разным банкам и фондам. Вся суть ДДС сводится к направленному движению денег через разные маршруты.

Что я имею ввиду:

У меня, например, есть 2 счета в банке ИП и 4 разных направления движения средств.

• Обычный счет ИП

• Счет-копилка для налогов

• Маркетинговый фонд

• Кредитный счет

Чем они отличаются?

На обычный счет поступают средства, с него же я оплачиваю услуги подрядчиков и вывожу на свою карту ФЛ.

На счет-копилку поступает 7% от всех пополнений и средства оттуда списываются при уплате налогов и взносов.

Кредитный счет живет отдельной жизнью, но иногда я оплачиваю услуги с кредитного счета и пополняю его позже.

А вот маркетинговый фонд – это часть денег от обычного счета, которые не отображаются в банке. Их видно только в моем отчете ДДС. Зачем?

Зачем?

Это средства, которые я могу потратить на маркетинг в этом месяце, но не более. А именно 10% от всех поступлений. Таких фондов на основном счету может быть несколько. И чтобы не потратить деньги фондов и не списать лишнего с обычного счета, нужно контролировать эти фонды через ДДС.

В противном случае денег на маркетинг не останется и в следующем месяце клиенты не придут.

А что, если банков много?

Также я использую Сбер и Тинькофф банк для хранения средств, каким-то чудом не попавших под налог. Но я опять же должен не потратить их на хотелки, т.к. это оплата за услуги от моих клиентов.

Все дополнительные счета, участвующие в работе фирмы, тоже должны быть занесены в ДДС и контролироваться.

Вернемся к ДДС.

Что еще умеет ДДС . Разделение по направлениям

Направления

Иногда мне приходит вопрос – а что мне больше приносит денег – создание сайтов или их продвижение? А какое направление из многих более выгодное или убыточное?

Тут на помощь приходит ДДС. Т.к. каждая статья помечается направлением, например.

Т.к. каждая статья помечается направлением, например.

Мне пришло 50 000 за продвижение сайта в декабре — я указал дату, сумму, счет на который поступила оплата, направление, контрагент, назначение платежа и статью.

Эта информация позволяет сформировать простой отчет, чтобы понять на чем я зарабатываю, а на чем ухожу в минус.

Клиенты

Также можно вести статистику по клиентам. К примеру, можно с точностью до рубля указать сколько клиент ООО Зеленоглазое такси заплатил за продвижение в интернете в этом месяце и в любом другом.

Статьи

И конечно ДДС делит все операции на статьи, которые мы сами можем задать. Что это дает?

Во первых, мы всегда знаем сколько денег ушло на оплату подрядчикам, или на рекламу в интернете, или на бонус партнерам. Все статьи доходов или расходов, которые нас интересуют, можно пометить и контролировать их от месяца к месяцу.

Во вторых, с этими данными легко построить отчет ОПиУ и сформировать платежный календарь, о котором я уже рассказывал ранее.

Вернее ОПиУ просто не построить, если регулярно не вести ДДС.

С чего начать?

• Скачать шаблон или сделать копию в Google Docs.

• Указать статьи расходов и доходов в книге Статьи.

• Настроить ввод сальдо — вписать все счета и фонды, т.е. данные на начало периода.

• Начать заполнять каждую операцию по образцу.»

}

Назад в блог

Далее: Как запустить онлайн-школу с нуля

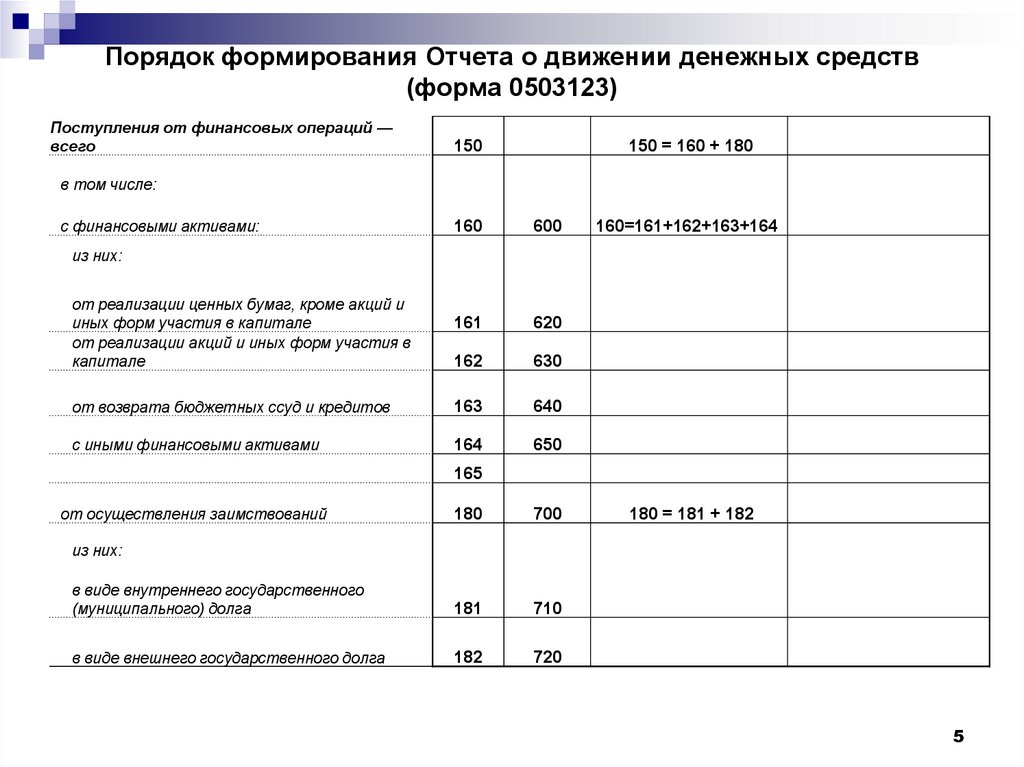

Определение финансовой отчетности DDS | Law Insider

имеет значение, указанное в Разделе 4.10(a).

имеет значение, указанное в разделе 3.06.

имеет значение, указанное в Разделе 4.5(а).

имеет значение, указанное в Разделе 3.6(а).

означает в совокупности (a) проверенную годовую консолидированную финансовую отчетность Заемщика от 31 декабря 2014 г. и (b) неаудированную квартальную консолидированную финансовую отчетность Заемщика от 30 сентября 2015 г.

означает аудированный консолидированный баланс Заемщика и его Дочерних компаний за финансовый год, закончившийся 31 декабря 2017 года, и соответствующие консолидированные отчеты о доходах или операциях, акционерном капитале и движении денежных средств за такой финансовый год Заемщика и его дочерних компаний, включая примечания к ним.

означает все финансовые отчеты дочерних страховых компаний Компании за каждый соответствующий период, подготовленные в соответствии с Применимыми принципами бухгалтерского учета.

означает (i) консолидированные балансовые отчеты (включая соответствующие примечания и таблицы, если таковые имеются) Target по состоянию на 31 декабря 2014 и 2013 годов, а также соответствующие отчеты о прибылях и убытках, изменениях в акционерном капитале и движении денежных средств ( включая соответствующие примечания и таблицы, если таковые имеются), представленные Target в документах SEC, и (ii) неаудированный консолидированный баланс (включая соответствующие примечания и таблицы, если таковые имеются) Target по состоянию на 30 сентября 2015 г. , а также соответствующие отчеты доход, изменения в акционерном капитале и движение денежных средств (включая соответствующие примечания и графики, если таковые имеются), предоставленные Target Покупателю до заключения настоящего Соглашения.

, а также соответствующие отчеты доход, изменения в акционерном капитале и движение денежных средств (включая соответствующие примечания и графики, если таковые имеются), предоставленные Target Покупателю до заключения настоящего Соглашения.

имеет значение, указанное в разделе 4.6.

означает проверенную неконсолидированную и консолидированную годовую финансовую отчетность Эмитента за любой финансовый год, подготовленную в соответствии с GAAP, такую финансовую отчетность, включающую отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств и отчет совета директоров. режиссеры.

будет означать следующую финансовую отчетность в отношении Заемщика и его Дочерних компаний: (a) проверенный аудитом баланс от 31 марта 2003 г. и отчет о прибылях и убытках за финансовый год, закончившийся 31 марта 2003 г.; и (b) подготовленный внутри компании баланс от 30 сентября 2003 г. и отчет о прибылях и убытках и прибылях и убытках за период с 31 марта 2003 г. по 30 сентября 2003 г. Для целей любой будущей даты, на которую заверения и гарантии, содержащиеся в Раздел 4 считается измененным, самая последняя финансовая отчетность в отношении Заемщика и его Дочерних компаний, предоставленная Кредитору в соответствии с Разделом 5, будет считаться «Текущая финансовая отчетность».

по 30 сентября 2003 г. Для целей любой будущей даты, на которую заверения и гарантии, содержащиеся в Раздел 4 считается измененным, самая последняя финансовая отчетность в отношении Заемщика и его Дочерних компаний, предоставленная Кредитору в соответствии с Разделом 5, будет считаться «Текущая финансовая отчетность».

означает (i) консолидированные балансовые отчеты Покупателя по состоянию на 31 декабря 2016 и 2015 годов, а также соответствующие отчеты о прибылях и убытках, изменениях в акционерном капитале и движении денежных средств (включая соответствующие примечания и графики, если таковые имеются) за за три финансовых года, закончившихся 31 декабря 2016, 2015 и 2014 годов, поданные Покупателем в Документах о биржевых операциях, и (ii) консолидированные балансы Покупателя (включая соответствующие примечания и таблицы, если таковые имеются) и соответствующие отчеты о прибылях и убытках, изменениях в акционерном капитале и движении денежных средств (включая соответствующие примечания и таблицы, если таковые имеются), включенные в документы Закона о биржах с поправками, поданные в отношении периодов, закончившихся после 31 декабря 2016 г.

имеет значение, указанное в Разделе 5.10.

имеет значение, указанное в разделе 3.8 настоящего документа.

означает проаудированную консолидированную финансовую отчетность Гаранта за финансовый год, закончившийся 31 декабря 2014 года. непосредственно предшествующие трем финансовым годам, закончившимся более 9за 0 дней до Третьей Даты пересчета, состоящих из консолидированных балансовых отчетов и связанных с ними консолидированных отчетов о прибылях и убытках, акционерном капитале и движении денежных средств за такие Финансовые годы, а также (ii) неаудированных консолидированных финансовых отчетов Заемщика и его Дочерних компаний по состоянию на самый последний финансовый квартал, закончившийся после даты последней проверенной консолидированной финансовой отчетности и закончившийся не менее чем за 45 дней до Третьей даты пересчета, состоящий из консолидированного бухгалтерского баланса и соответствующих консолидированных отчетов о прибылях и убытках и движении денежных средств за три-, шести- или девятимесячный период, в зависимости от обстоятельств, заканчивающийся на такую дату, и, в каждом случае, заверенные главным финансовым директором Заемщика, что они достоверно представляют во всех существенных отношениях финансовое состояние Заемщика и его Дочерних компаний, соответственно , по состоянию на указанные даты, а также результаты их операций и их денежные потоки за указанные периоды, с учетом изменений, вызванных аудиторскими проверками. t и обычные корректировки на конец года, а также отсутствие сносок в случае неаудированной консолидированной финансовой отчетности.

t и обычные корректировки на конец года, а также отсутствие сносок в случае неаудированной консолидированной финансовой отчетности.

имеет значение, указанное в разделе 5.5.

определено в разделе 6.2(c).

означает финансовую отчетность, представленную в соответствии с пунктом (b) Статьи 21.1 (Финансовая отчетность).

имеет значение, указанное в разделе 6.22.

имеет значение, указанное в Разделе 5.5(b) настоящего документа.

имеет значение, указанное в Разделе 3.4(а).

означает (i) консолидированные балансовые отчеты (включая соответствующие примечания и таблицы, если таковые имеются) Покупателя по состоянию на 31 декабря 2013 и 2014 гг., а также соответствующие отчеты о прибылях и убытках, изменениях в акционерном капитале и движении денежных средств (включая соответствующие примечания и таблицы, если таковые имеются), и (ii) неаудированный консолидированный баланс (включая соответствующие примечания и таблицы, если таковые имеются) Покупателя по состоянию на 30 сентября 2015 г. , а также соответствующие отчеты о прибылях и убытках, изменениях в акционерном капитале и денежные потоки (включая соответствующие примечания и графики, если таковые имеются), переданные Покупателем компании Target до заключения настоящего Соглашения.

, а также соответствующие отчеты о прибылях и убытках, изменениях в акционерном капитале и денежные потоки (включая соответствующие примечания и графики, если таковые имеются), переданные Покупателем компании Target до заключения настоящего Соглашения.

означает отчет об активах и обязательствах Заемщика, датированный Датой закрытия, который должен (а) демонстрировать, что после осуществления операций, которые должны быть завершены в Дату закрытия и Дату финансирования, Заемщик не будет иметь никаких других активов, кроме Разрешенных активов, и (b) содержать список всей Задолженности, других обязательств и/или обязательств Заемщика, которые по отдельности превышают 100 000 долларов США (кроме Задолженности, других обязательств и/или обязательств, возникающих в соответствии с или подтверждено Кредитными документами), описание существенных условий каждого пункта в таком списке (включая сумму любого обязательства по нему, независимо от того, является ли оно условным, прямым или иным, срок погашения по каждому такому обязательству, общее необеспеченное обязательство, если любые, и процентная ставка, если таковая имеется).

означает финансовый отчет, проверенный сторонней аудиторской фирмой.

означает в отношении любого Лица в совокупности консолидированную финансовую отчетность и примечания к этой финансовой отчетности этого Лица и его Консолидированных дочерних компаний, подготовленные в соответствии с ОПБУ.

Ваш местный налоговый бухгалтер — DD’s Taxing & Accounting

Упрощение налогообложения для физических и юридических лиц.

Сейчас мы записываемся на налоговые декларации. Пожалуйста, нажмите кнопку ниже, чтобы связаться с нами и записаться на встречу с налоговой декларацией. Мы предлагаем встречи в нерабочее время и в выходные дни по запросу.

Целая жизнь знаний, доверия и заботы.

Более 20 лет опыта работы в области налогообложения, бухгалтерского учета и учета.

Помогаем вам расти

Мы используем наши знания и опыт, чтобы помочь улучшить ваше финансовое положение при минимизации налогов.

Все просто

Мы делаем бухгалтерский учет простым и понятным благодаря четкому и эффективному общению.

Местное доверие и забота

Мы гордимся тем, что строим долгосрочные отношения с местными частными лицами и предприятиями.

Почему налог DD?

Выбор правильного бухгалтера очень важен.

Зарегистрированный налоговый агентНациональная ассоциация налоговых бухгалтеровXero Certified Advisor

Предыдущий

Следующий

Для нас помощь физическим и юридическим лицам в получении максимальной отдачи от налогов невероятно полезна.

- Сертифицировано Советом налоговых практиков и Национальной ассоциацией налоговых и бухгалтеров.

- Xero Certified Advisor, способный настраивать или поддерживать интеграцию Xero.

- Индивидуальное, внимательное и дружелюбное обслуживание, вы никогда не почувствуете себя просто номером.

- Экспертные консультации по налогообложению физических и юридических лиц, которые помогут вам получить все скидки и вычеты, на которые вы имеете право.

- Универсальный магазин для всех ваших потребностей в области налогообложения, бухгалтерского учета и бухгалтерского учета.

- Находится в Мурулбарке, штат Виктория, поэтому вы можете легко встретиться с нами лично в любое время.

- В рабочее время и в нерабочее время встречи для удобства.

Нажмите ниже, чтобы узнать больше о том, как мы начинали.

Наши услуги

Налогообложение, бухгалтерский учет и бухгалтерский учет для физических и юридических лиц.

Индивидуальный налог

Наша специализация — сделать налогообложение простым и легким для физических лиц, чтобы вы могли получить максимально возможную прибыль.

Индивидуальные налоговые декларации

Налоговые декларации инвестора в недвижимость

Возврат кредита франкирования (портфели акций)

Налоговые консультации и планирование

Оценки второго мнения

Поздний или предыдущий возврат

Чтобы узнать больше о том, как мы можем помочь вам с индивидуальным налогом, нажмите кнопку ниже.

Налоги и бухгалтерский учет

Позвольте нам взять на себя все ваши налоговые и бухгалтерские дела, чтобы вы могли вернуться к тому, что у вас получается лучше всего.

Налоговые декларации по бизнесу

Регистрация для индивидуальных предпринимателей, партнерств, компаний и трастов, включая название компании, TFN, ABN, GST, PAYG, FTC и WorkCover.

Полный набор отчетов GST, BAS, PAYG, заработной платы, пенсии по выслуге лет и WorkCover

Промежуточная и годовая финансовая отчетность

Отчетность по налогооблагаемым платежам для субподрядчиков

Отчеты об оплате, покупке, расходах и движении денежных средств

Изменения в структуре бизнеса и стратегии налогового планирования для минимизации налога на бизнес

Бизнес-планирование, продажа бизнес-консультаций и общих консультаций

Свяжитесь с АТО, ASIC, СРО и другими государственными органами от вашего имени

Чтобы узнать больше о том, как мы можем помочь развитию вашего бизнеса, нажмите кнопку ниже.

Бухгалтерия

Мы можем вести всю вашу бухгалтерию на постоянной основе или научим вас делать это самостоятельно.

Мощный облачный учет с использованием Xero или MYOB по вашему выбору

Мы также предлагаем простые кассовые книги в формате Excel для начинающих компаний.

Текущее управление всеми платежами сотрудникам и субподрядчикам

Текущее управление всеми покупками и расходами

Постоянное управление денежными потоками

Создание и ведение реестра основных средств

Мы можем обучить вас ведению собственной бухгалтерии, чтобы вы могли сэкономить

Чтобы узнать больше о том, как мы можем помочь вам в текущей бухгалтерии, нажмите кнопку ниже.

Что говорят другие

Наши обзоры Google говорят сами за себя.

Kira Lyons Maple

Google Review

6. 2 года, и мы не могли рекомендовать его достаточно.

Он очень знающий, дружелюбный, заслуживающий доверия и всегда делает все возможное, чтобы дать нам лучший результат в конце года!

Было приятно, что Дамир позаботился о наших налоговых декларациях и отчетах BAS, мы знаем, что наш бизнес и мы сами в лучших руках.

Roger Correia

Google Review . Я всегда получал тщательное и всестороннее обслуживание от Дамира. Если вы хотите снять стресс от сложной налоговой декларации, я бы порекомендовал приехать сюда.

Влад Демсар

Google Review

Подробнее

DD’s Tax — замечательный местный бухгалтер, который очень старается упростить мой индивидуальный и бизнес-бухгалтерский учет. Дамир очень прилежный и обладает обширными знаниями в области бухгалтерского учета и бухгалтерского учета. Наш бизнес вырос отчасти благодаря его услугам, советам и постоянной поддержке. Очень рекомендую.

Дамир очень прилежный и обладает обширными знаниями в области бухгалтерского учета и бухгалтерского учета. Наш бизнес вырос отчасти благодаря его услугам, советам и постоянной поддержке. Очень рекомендую.

Предыдущий

Следующий

Бизнес-клиенты

Вы будете в хорошей компании.

Последние статьи

Просмотрите наши последние статьи, содержащие налоговые новости и советы ниже.

Разработка финансовой отчетности для вашего бизнеса

26 мая 2022 г.

19:53

Наличие достаточных и актуальных бухгалтерских записей обеспечивает жизненно важную информацию для бизнеса, чтобы иметь возможность подготовить отчеты, которые могут определить, как они работают. Эти финансовые отчеты содержат сводные данные о транзакциях, которые дают точное представление о прошлых, текущих и будущих прогнозах бизнеса. Поэтому финансовая отчетность должна проводиться на частой основе.

Подробнее

Как избежать проведения аудита ATO

6 апреля 2022 г.

19:52

Иногда несоответствия в наших индивидуальных и корпоративных налогах могут вызвать серьезные проблемы во время налогообложения и могут вызвать расследование или полную проверку со стороны Австралийского налогового управления (ATO). Несоответствия могут возникать в результате честных ошибочных суждений, но также, к сожалению, могут быть и преднамеренно вводящими в заблуждение.

Подробнее

Новые требования ASIC к директорам компаний

9 февраля 2022 г.

15:01

Федеральное правительство недавно объявило о введении новых требований в рамках программы Модернизация бизнес-регистров, в соответствии с которыми всем директорам компаний необходимо будет подтвердить свою личность. Идентификатор директора — это уникальный идентификатор, который директор должен будет применить один раз и сохранить навсегда, независимо от того, покидает ли он должность, меняет имя или перемещает штат. это

это

Подробнее

Готовы к первой консультации?

Позвоните нам

03 9723 1356

Свяжитесь с нами по электронной почте

Приходите к нам

13/96 Manchester Rd

Мурулбарк Виктория 3138

Стоматологический CPA и консультанты | Априо

СТОМАТОЛОГИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

Единый партнер по развитию для стоматологических кабинетов всех размеров.

Воспользуйтесь нашим глубоким отраслевым опытом и комплексными консультационными услугами в области бухгалтерского учета, налогообложения, смены практики и управления активами.

Запланировать консультацию

СВЯЗАТЬСЯ С НАМИ

Маккивер CPA, MBA

Ответственный партнер, Национальная стоматологическая практика

(704) 841-1120

Узнайте больше

Результаты

Experience

Переходы

Сообщения

Ресурсы

3

Результаты, которые заставят вас улыбнуться

Важно понимать, как ваши финансовые данные отражают то, что происходит в вашей практике.

Aprio предоставляет финансовую информацию, отраслевые знания и стратегическое планирование, необходимые для достижения прибыльного роста.

Предоставляем лучший опыт бухгалтерского учета в стоматологии с 1961 года.

Если вы ищете серьезные отношения с опытными бухгалтерами по стоматологии и бизнес-консультантами, мы должны поговорить. Став клиентом Aprio, вы получите:

- Регулярное сотрудничество с вашим консультантом

- Легкий доступ к актуальной финансовой отчетности

- Больше никаких налоговых сюрпризов

- Душевное спокойствие

Покупка или продажа практики? Успешный стоматологический переход — это наша работа.

Если вы хотите приобрести, купить или продать практику, специалисты Aprio по переходу на стоматологические услуги помогут вам сориентироваться в процессе и уверенно принимать важные решения. Бухгалтеры Aprio по стоматологии помогут вам упростить переход — от поиска подходящей практики и оценки стоимости до выбора подходящего кредитора для конкретной стоматологии.

Свяжитесь с нами сегодня!

Ваша выгода — повышенная практическая ценность

Используйте финансовую информацию Aprio, отраслевые знания и стратегическое планирование, чтобы повысить ценность своей практики.

- Определение целей и управление рисками посредством регулярного планирования

- Управление денежными потоками и сохранение оборотного капитала

- Минимизация налоговых обязательств, использование налоговых льгот и стимулов для максимизации прибыльности

- Максимизируйте ценность переходов и практических выходов

Финансовые данные и идеи всегда у вас под рукой

С платформой Aprio для стоматологического учета вы всегда будете точно знать, как работает ваша клиника. Финансовая панель управления Aprio обеспечивает доступ к данным, необходимым для ведения бизнеса, в любое время и в любом месте.

Мы заинтересованы в том, чтобы помочь нашим клиентам добиться успеха

В рамках независимой кампании по оценке бухгалтеров, проведенной Gusto, клиент Aprio Dental, Даниэлла Л. Роуленд, DDS, PA, отметила преданность Брэда МакКейвера обслуживанию клиентов. В Aprio мы измеряем наш профессиональный успех успехами наших клиентов. Мы работаем как продолжение вашей команды, чтобы помочь вам достичь ваших целей и управлять рисками.

Роуленд, DDS, PA, отметила преданность Брэда МакКейвера обслуживанию клиентов. В Aprio мы измеряем наш профессиональный успех успехами наших клиентов. Мы работаем как продолжение вашей команды, чтобы помочь вам достичь ваших целей и управлять рисками.

«Когда нам пришлось закрыть наш стоматологический кабинет из-за COVID, Брэд был с нами на каждом этапе пути. Он посоветовал нам, как продолжать платить работникам и как помочь им зарегистрироваться в качестве безработного. Он провел меня через приложение кредита PPP и дал мне хороший совет. Он даже отвечал на электронные письма от меня в 5 утра в воскресенье. Я искренне считаю, что лучшего бухгалтера быть не может!»

Даниэль Л. Роуленд, DDS, Пенсильвания

Стоматологические решения

Компания Aprio предлагает индивидуальные решения для каждого этапа жизненного цикла стоматологической практики, от отдельных практикующих врачей и многопрофильных клиник до крупных стоматологических организаций (DSO). Расскажите нам о своих целях и поделитесь своим видением того, где вы хотите практиковать. Наши стоматологи-бухгалтеры внимательно выслушают вас и проложат курс, который приведет вас к этому. Aprio хочет быть вашим CPA в стоматологии.

Расскажите нам о своих целях и поделитесь своим видением того, где вы хотите практиковать. Наши стоматологи-бухгалтеры внимательно выслушают вас и проложат курс, который приведет вас к этому. Aprio хочет быть вашим CPA в стоматологии.

> Давайте обсудим, как мы можем помочь вашей стоматологической практике процветать

СОЗДАЙТЕ СВОЙ ФУНДАМЕНТ

Создайте подходящую организацию, налоговую структуру и бизнес-план. Aprio может проконсультировать вас в качестве партнера или помочь вам начать или купить практику.

СТАРАЙТЕ И РАЗВИВАЙТЕСЬ

Принимайте более взвешенные решения о возможностях, включая покупку недвижимости, открытие нескольких офисов или добавление партнеров.

NAVIGATE TRANSITIONS

Работайте с нашими сертифицированными специалистами по планированию выхода (CEPA), чтобы начать повышать ценность своей практики задолго до того, как вы будете готовы к продаже. Мы работаем с вами, чтобы максимизировать ваши результаты!

ДОСТИГНИТЕ ФИНАНСОВОЙ СВОБОДЫ

Знайте свою ценность и ценность своей практики, планируйте выход на пенсию и управляйте диверсификацией своих инвестиций, недвижимости и практики.

Национальная стоматологическая практика

РЕСУРСЫ

Статьи

22 сентября 2022 г.

7 сентября 2022 г.

31 августа 2022 г.

Видео/вебинары

Подкасты

1 февраля 2022 г.

Ищете лучший опыт бухгалтерского учета в стоматологии?

Сотрудничайте с Aprio, чтобы вывести свою практику на новый уровень и даже выше.

Связаться

СВЯЗАТЬСЯ С НАМИ

Часто задаваемые вопросы об онлайн-сервисах | Департамент водителей штата Джорджия

Наиболее часто задаваемые вопросы об онлайн-сервисах.

1.

Как получить историю вождения (MVR)?- Чтобы получить отчет об истории вождения (MVR), войдите в онлайн-сервисы.

- Выберите «История покупок» (MVR).

Для получения дополнительной информации посетите MVR.

1. Почему у меня возникают проблемы со входом в учетную запись?

В целях стандартизации всех учетных записей клиентов и обеспечения высочайшего уровня безопасности DDS просит всех клиентов создать новую учетную запись.

Если вы впервые заходите в систему после 18 января 2021 года, вам необходимо заново создать свою учетную запись.

2. Как заменить утерянную лицензию?

- Вы можете заменить утерянную, украденную или поврежденную лицензию, идентификатор или разрешение, войдя в Online Services.

- Выберите ссылку с пометкой Start Here для служб лицензирования , чтобы начать процесс замены утерянной или украденной карты.

Чтобы узнать, соответствуете ли вы требованиям, посетите страницу Замена лицензии/идентификатора.

3. Что такое несертифицированная история вождения (MVR)?

Несертифицированная история вождения (MVR) предназначена только для личного информационного использования. Документы, созданные в Интернете, обычно не принимаются работодателями или государственными учреждениями. Таким образом, несертифицированная история вождения (MVR) не может использоваться для подтверждения вашей истории вождения.

4. Какие услуги предлагает DDS Online Services?

Выберите «Онлайн-услуги» ниже, чтобы просмотреть домашнюю страницу всех услуг, предлагаемых в Интернете.

Войти или создать онлайн-аккаунт

5. Каковы требования для запроса изменения адреса через Интернет?

Просмотр сведений об обновлении/изменении лицензии для получения дополнительной информации.

6. Почему я не могу просмотреть копию Сертифицированной истории вождения (MVR) с помощью онлайн-сервисов DDS?

Сертифицированные истории вождения (MVR) отражают информацию, доступную на дату печати и сертификации записи. Просмотр записи в день запроса может не предоставить всю информацию, представленную в сертифицированной истории вождения. Это связано с тем, что дополнительные данные о судимости могут быть получены в период между датой запроса Сертифицированной истории вождения и датой ее печати и заверения.

7. Могу ли я добавить или снять ограничение на мои водительские права с помощью DDS Online Services?

Нет. DDS требует, чтобы клиенты проверили или предоставили документацию для добавления или снятия ограничений с их водительских прав. Поэтому клиенты, желающие добавить или снять ограничение, должны посетить CSC DDS.

8. Как распечатать историю вождения (MVR)?

Чтобы распечатать историю вождения (MVR):

- Нажмите кнопку Версия для печати на экране истории вождения (MVR)

- или Щелкните значок принтера на экране Adobe Reader.

9. Какова политика использования электронной почты DDS?

С политикой использования электронной почты DDS можно ознакомиться в Заявлении о конфиденциальности DDS.

10. Почему я не могу изменить свой адрес и заменить утерянную лицензию одновременно?

Ваша лицензия заменена в процессе изменения вашего адреса в DDS. Отдельная замещающая транзакция не требуется.

11. Каковы требования для замены утерянной, поврежденной или украденной карты через Интернет?

Посмотреть Требования к замене лицензии/идентификатора для замены карты через Интернет.

13. Я хотел бы повысить уровень моей лицензии класса D до класса C. Когда я могу запросить это изменение?

Клиенты могут запросить повышение класса лицензии с класса D до класса C в течение 7 дней после достижения ими 18-летия. Однако запрос не будет обработан до дня их 18-летия.

Если клиенту 18 лет или больше, запрос будет обработан немедленно.14. Мне 64 года или больше. Можете ли вы сказать мне, почему я не получил почтовую открытку с напоминанием о продлении использования DDS Online Services?

Все клиенты в возрасте 64 лет и старше должны пройти проверку зрения, чтобы продлить свою лицензию. Вот почему открытка-напоминание не было отправлено. Пожалуйста, посетите ближайший к вам центр обслуживания клиентов DDS, чтобы завершить обслуживание лично. Или, чтобы получить дополнительную информацию о предоставлении услуг по почте или факсу, посетите нашу страницу для пожилых людей.

15. Статус моей лицензии показывает, что мои привилегии CDL отменены. Означает ли это, что я не могу водить машину, даже если у меня нет лицензии CDL?

Отмена CDL происходит, когда клиент признается виновным в определенных нарушениях в течение определенных периодов времени. Эта отмена запрещает клиентам, у которых нет лицензии CDL, получить ее, пока действует отмена.

Клиент по-прежнему имеет право управлять некоммерческим транспортным средством, если не действуют другие приостановки, аннулирование или отмена.16. Безопасен ли ваш веб-сайт?

Безопасность вашей личной информации очень важна для нас. Чтобы защитить вашу личную информацию, мы используем технологию Secure Sockets Layer (SSL) со 128-битным шифрованием. Ваш браузер должен поддерживать SSL (большинство современных браузеров поддерживают). Он автоматически зашифрует информацию, которую вы предоставляете нам на защищенных страницах, перед ее отправкой через Интернет.

Департамент обслуживания водителей штата Джорджия получил цифровой сертификат от DigiCert Global CA, ведущего поставщика услуг доверия в Интернете. При посещении страницы нашего сайта, содержащей любую вашу личную информацию, вы увидите значок закрытого замка или не сломанного ключа (в зависимости от вашего браузера). Это означает, что вы успешно подключились к нашему защищенному серверу.

Чтобы подтвердить безопасность вашего соединения перед отправкой какой-либо личной информации, вы можете дважды щелкнуть значок, чтобы отобразить наш цифровой сертификат.17. Каковы требования для запроса продления водительских прав или удостоверения личности через Интернет?

Просмотрите обновленную лицензию или идентификатор для получения информации о продлении лицензии.

18. В чем разница между сертифицированной и несертифицированной историей вождения (MVR)?

Сертифицированная история вождения (MVR) используется для проверки официального статуса и деятельности, связанной с вашими водительскими правами, для:

- Работодатели,

- Страховые компании,

- Суды,

- школы,

- и любая другая организация, требующая официальной записи.

Этот документ заверен печатью и подписью сотрудника DDS. Эта официальная печать обеспечивает подлинность записи для перечисленных выше лиц.

19. У меня есть лицензия CDL. Могу ли я продлить, заменить или изменить свой адрес с помощью онлайн-сервисов DDS?

Нет — клиенты CDL, продлевающие или вносящие изменения в свои водительские права, не имеют права предоставлять свои услуги через Интернет.

Клиенты CDL должны обновлять свою фотографию при любых изменениях в своих водительских правах. Однако клиенты CDL могут запросить идентификатор, если адрес в идентификаторе соответствует текущей лицензии CDL.

Клиенты CDL могут совершать множество других транзакций через онлайн-сервисы, в том числе:

- запрашивать отчет об истории вождения (MVR),

- оплата сборов,

- смотровых площадки,

- и другие онлайн-сервисы DDS.

20. Я хотел бы изменить адрес в моем удостоверении личности. Почему мне необходимо изменить адрес в водительских правах или других картах DDS?

Каждый клиент имеет уникальную запись в DDS.

Эта запись содержит всю информацию, связанную с клиентом, включая все карты, выданные этому клиенту. При изменении адреса на одной карте эта информация изменяется на всех картах, чтобы обеспечить точность записи клиента.Вам должно быть не менее 18 лет, чтобы изменить свой адрес в Интернете.

21. Если я продлю подписку с помощью Online Services, будет ли моя текущая карта с неистекшим сроком действия по-прежнему действительна для вождения или использования для идентификации?

Да. После получения нового документа клиент по закону обязан уничтожить предыдущую лицензию, удостоверение личности или разрешительную карту. Юридические требования обязывают клиентов иметь только одно водительское удостоверение, удостоверение личности или разрешение с неистекшим сроком действия.

22. У меня есть водительские права Национальной гвардии (DL) или удостоверение личности (ID). Могу ли я продлить подписку с помощью онлайн-сервисов DDS?

Нет.

Чтобы получить DL/ID Национальной гвардии, клиент должен предоставить подтверждение действительной военной службы. Для этого требуется, чтобы член команды DDS рассмотрел и записал необходимые документы. Однако, если клиент уволился из Национальной гвардии, он или она может иметь право на получение Veterans DL/ID.23. У меня есть водительские права Национальной гвардии (DL) или удостоверение личности (ID). Могу ли я изменить свой адрес с помощью онлайн-сервисов DDS?

Да. Члены Национальной гвардии могут участвовать в услугах по замене до тех пор, пока этот срок не продлит срок действия их существующей карты. Однако второе изменение адреса потребует обновления карты и продлит срок действия. Для этого требуется посещение местного DDS CSC с подтверждением зачисления в Национальную гвардию.

24. Могу ли я продлить, изменить адрес или заменить утерянные водительские права или удостоверение личности с истекшим сроком действия?

Клиенты могут продлить, заменить утерянные, украденные или поврежденные или изменить адрес на любом водительском удостоверении или удостоверении личности, срок действия которых не истек более 2 лет назад.

Для проведения онлайн-транзакций вам должно быть не менее 18 лет.

25. Номер моего водительского удостоверения совпадает с моим номером социального страхования. Могу ли я изменить это с помощью онлайн-служб DDS?

Закон штата Джорджия запрещает, чтобы водительские права (DL) или удостоверение личности (ID) клиента совпадали с номером социального страхования (SSN). Это делается для защиты личной идентификационной информации клиента. Если вы продлите, замените утерянную, украденную или поврежденную или измените адрес в своем DL или удостоверении личности, а номер вашей карты совпадает с вашим SSN, система автоматически присвоит вам новый номер.

Обратите внимание, что если номер вашей карты изменится, вы получите уведомление о подтверждении. Вам следует связаться со своей страховой компанией, если это применимо, и сообщить им новый номер. Вы также должны связаться с любыми другими организациями, которые идентифицируют вас, используя ваш DL или идентификационный номер.

26. Один из вариантов услуги — сдать водительские права или удостоверение личности. Если я это сделаю, что произойдет с моими привилегиями?

Если вы решите сдать свои водительские права (DL) или удостоверение личности (ID) с помощью онлайн-служб DDS, эта карта больше не будет действительной.

Если вы отказываетесь от водительских прав, вы больше не являетесь действительным водителем штата Джорджия. Вы не можете ездить с сданными правами.

Если удостоверение личности сдано, это означает, что карта больше не действительна для целей идентификации.

Если вы сдаете карту онлайн, а затем решите обновить, заменить или изменить адрес этой карты, вам необходимо будет посетить DDS CSC.

27. Могу ли я изменить класс своей лицензии с помощью DDS Online Services?

Единственное изменение класса, которое можно внести в водительское удостоверение с помощью DDS Online Services, — это повышение класса с класса D до класса C.

Клиенты в возрасте 18 лет и старше могут запросить, выбрав Обновление с класса D до C.

Никакие другие изменения Класса лицензии не могут быть сделаны через Online Services.

28. У меня есть водительские права Национальной гвардии (DL) или удостоверение личности (ID). Можно ли заменить утерянную, украденную или поврежденную карту с помощью онлайн-сервисов DDS?

Да — военнослужащие Национальной гвардии могут участвовать в услугах по замене, если срок действия их существующей карты не продлевается.

29. Могу ли я ездить с просроченной лицензией после продления, обновления или замены лицензии с помощью DDS Online Services?

Вы можете ездить по квитанции, распечатанной во время транзакции онлайн-услуг DDS, пока вы ждете, пока ваша постоянная карта будет доставлена по почте.

Эта квитанция служит временным доказательством того, что вы продлили, обновили или заменили водительское удостоверение или разрешение GA.

Ваше водительское удостоверение или разрешение GA должны быть доставлены в течение 30 дней после завершения транзакции.

30. Получу ли я бумажную (промежуточную) или постоянную карту по почте?

Если вы завершили получение лицензий и/или удостоверений личности с помощью DDS Online Services, вы должны получить постоянную карту по почте в течение 30 дней. Вы сможете сразу же распечатать бумажную квитанцию, которая позволяет вам ездить в GA.

Войдите в онлайн-службы и выберите ссылку Статус заказа, квитанции и история транзакций, чтобы просмотреть и распечатать квитанцию.

31. Как мне заполнить заявку на одобрение лицензии For Hire?

Все заявки на подтверждение найма необходимо подавать, войдя в свою учетную запись DDS Online Services.

Все водители лимузинов, водители такси и водители совместных поездок должны иметь:

- a Подтверждение лицензии на аренду

- или частную сертификацию проверки биографических данных через перевозчика лимузинов, службу такси или сеть совместных поездок, в которой они работают.

Чтобы успешно подать заявку, вы должны заполнить заявку, загрузить все необходимые документы и оплатить онлайн регистрационный сбор в размере 15 долларов США.

Все заявители также должны предоставить электронные отпечатки пальцев через Систему обработки заявок штата Джорджия в рамках процесса подачи заявок. Вы получите подтверждение, когда ваша заявка будет отправлена. Вы можете проверить статус своего заявления, войдя в свою учетную запись DDS Online Services и выбрав вариант подтверждения найма.

32. Я не гражданин США, но имею законный статус в США. Почему мне запрещено использовать Интернет для обновления, замены или изменения моего адреса в Интернете?

Все неграждане должны предоставить официальное подтверждение законного статуса для совершения любой операции, которая приведет к выдаче водительских прав, удостоверения личности или разрешения. Следовательно, эти клиенты должны посетить офис DDS, чтобы член команды мог физически просмотреть и обработать необходимую документацию.

Эти клиенты могут совершать множество других транзакций через онлайн-сервисы, в том числе запрашивать историю вождения (MVR), оплачивать сборы, просматривать точки и многое другое.33. Могу ли я подать заявление на продление водительского удостоверения, если мои иммиграционные документы все еще обрабатываются Службой гражданства и иммиграции США?

- Должен быть существующим клиентом DDS.

- Срок действия лицензии, разрешения или удостоверения личности штата Джорджия истек или должен истечь в течение тридцати (30) дней.

- Должен предоставить подтверждение запроса на продление срока пребывания в США на законных основаниях, предоставив оригинал формы I-79.7C Уведомление о действии.

[Решено] з. Когда DDS покупает от 20% до 50% акций другой компании, они…

Текст транскрипции изображения

Консолидированные балансовые отчеты

долларов в тысячах

1 февраля 2020 г.

2 февраля 2010 г.

Ресурсы

Текущие активы:

Денежные средства и их эквиваленты

277 077 $

123 509

Дебиторская задолженность

46 160

49 853

Запасы товаров

1 465 007

1 528 417

Прочие оборотные средства

59 838

68 753

Итого текущие активы

1 848 082

1 770 532

Имущество и оборудование:

Земля и благоустройство земли

54 067

64 003

Здания и улучшения арендованного имущества

3,092405

3 125 629

Мебель, светильники и оборудование

615 491

603 698

Строящиеся здания

18 385

6707

Здания и оборудование в финансовой аренде

14 556

14 556

За вычетом накопленного износа и амортизации

(2 336 728)

(2 227 860)

1 458 176

1 586 733

Активы операционной аренды

47 924

Прочие активы

76 075

74 104

Всего активов

3 430 257

3 431 369

Обязательства и акционерный капитал

Текущие обязательства:

Торговая кредиторская задолженность и начисленные расходы

С

892, 789

921 205

Текущая часть обязательств по финансовой аренде

12191214

Текущая часть обязательств по операционной аренде

14 654

Федеральные и государственные подоходные налоги

22 158

11 116

Итого текущие обязательства

930 820

933 535

Долгосрочные кредиты

365 709

65 569 долларов США

Обязательства по финансовой аренде

695

1666

Обязательства по операционной аренде

32 683

Другие обязательства

273 601

238 731

Отложенный налог на прибыль

3490

13 487

Субординированные долговые обязательства

200 000

200 000

Обязательства и непредвиденные обстоятельства

Акционерный капитал

Обыкновенные акции класса А – 119 946 571 и 119 899 553 выпущенных акций; 20 186 368 и 22 338 129акции

выдающийся

1199

1199

Обыкновенные акции класса B (конвертируемые) – 4 010 401 и 4 010 401 выпущенных и находящихся в обращении акций

40

40

Добавочный капитал

951 726

948 835

Накопленный прочий совокупный убыток

(31 059)

(12 809)

Нераспределенная прибыль

4 556 494

4 458 006

Минус казначейские акции по себестоимости, класс А-99 760 203 и 97 561 424 акции

(3 855 141)

(3 716 890)

Общий акционерный капитал

1 623 259

1 678 381

Итого обязательства и акционерный капитал

3 430 257

С

3 431 369

Смотрите примечания к консолидированной финансовой отчетности.

… Показать больше

Транскрипция изображения текста

Консолидированные отчеты о прибылях и убытках

Доллары в тысячах, за исключением данных на акцию

Годы закончились

1 февраля 2020 г.

2 февраля 2010 г.

3 февраля 2018 г.

Чистые продажи

6 203 520

С

6 356 109

6 261 477

Плата за обслуживание и другие доходы

139 691

147 240

161 199

6 343 211

6 503 349

6 422 676

Себестоимость продаж

4 235 978

4 291 520

4 199 718

Коммерческие, общехозяйственные и административные расходы

1 691 017

1 691 180

1 684 916

Износ и амортизация

222 349223 815

231 595

Аренда

26.375

28 646

28 012

Расходы по процентам и долгу, нетто

46 227

52 518

62 580

Прочие расходы

7667

7660

8026

(Прибыль) убыток от выбытия активов

(20 293)

48

(4860)

Прибыль до налогообложения, а также прибыль и доля в прибыли совместных предприятий

133 891

207 962

212 689

Подоходный налог (пособие)

22 810

37 730

(7800)

Доходы и доля в доходах совместных предприятий

31

835

Чистая прибыль

111 081

С

170 263

С

221 324

Прибыль на обыкновенную акцию: