Содержание

Обмен, торговля, реклама — что это, определение и ответ

Что необходимо, чтобы обмен состоялся? Сначала нужно произвести экономическое благо, а потом предложить его к продаже, т.е. сделать его товаром.

Любая продукция, чтобы стать товаром должна обладать двумя свойствами:

Стоимость – мера, с помощью которой определяется ценность товара или его полезность.

Например, у часов с пластмассовым и металлическим корпусом одинаковая потребительская стоимость, но разная меновая.

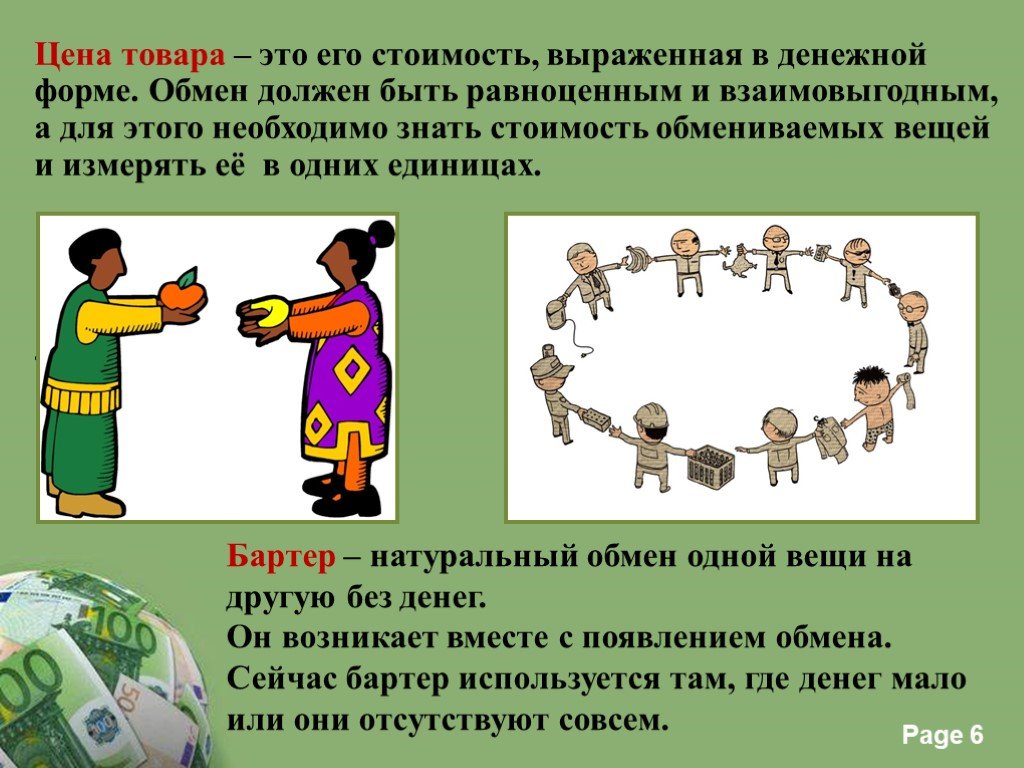

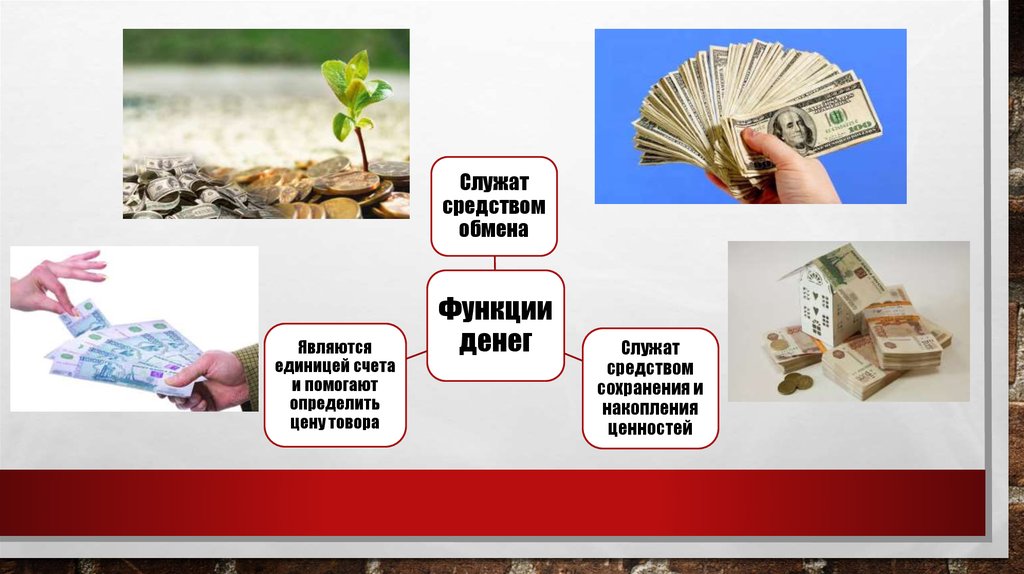

Цена товара – это его стоимость, выраженная в денежной форме.

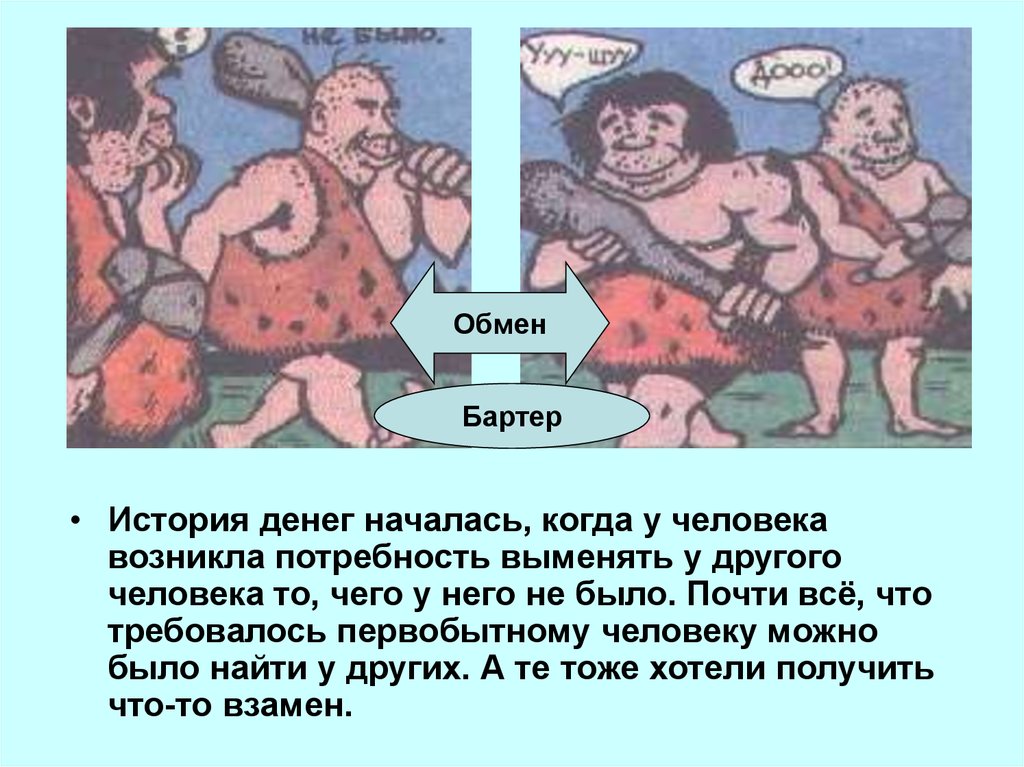

Обмен – процесс, в котором взамен произведенного продукта люди получают деньги или другой продукт.

Обмен бывает двух видов: торговля и бартер.

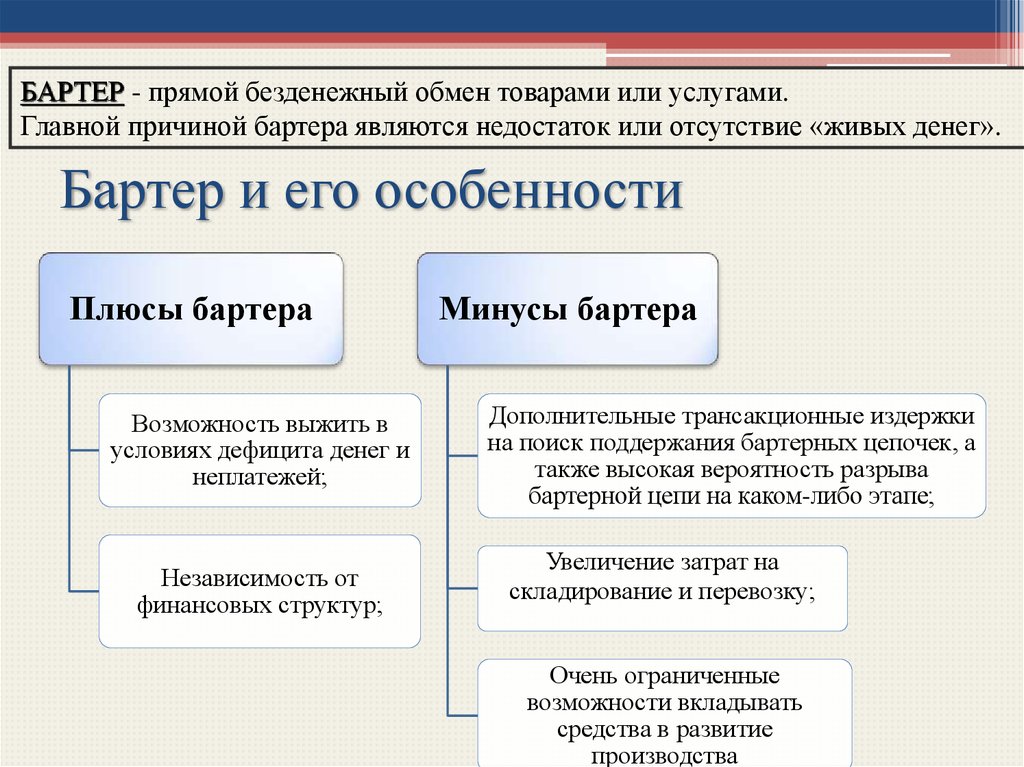

Бартер (натуральный обмен) — обмен одного товара на другой товар без посредства денег.

Ирина – фотограф, предложила дизайнеру, Марии, пофотографировать ее новые платья. В качестве платы за услугу Ирина попросила Марию сшить ей новое платье. Такой обмен называется бартером.

В качестве платы за услугу Ирина попросила Марию сшить ей новое платье. Такой обмен называется бартером.

Торговля (товарно-денежный обмен) – обмен одного товара на другой товар посредством денег.

Недостатки бартера:

Неудобство (при больших объёмах товара, который нужно обменять)

Занимает много времени на поиск варианта обмена

Не всегда обмен равноценный и справедливый

Бартер является ранней формой обмена, в настоящее время отошедшей на второй план по сравнению с торговлей.

Преимущества торговли:

Позволяет более точно измерить стоимость товара

Позволяет сократить время обмена

Позволяет сократить издержки при обмене

Виды торговли:

Оптовая торговля – это любая деятельность по продаже товаров и услуг тем, кто приобретает их в целях или дальнейшего использования (переработка, пошив), или перепродажи (например, индивидуальный предприниматель закупает молоко на базе для своего магазина).

Розничная торговля – это особая деятельность людей, связанная с осуществлением акта купли-продажи товаров конечным потребителям (например, родители на первое сентября купили ученику портфель).

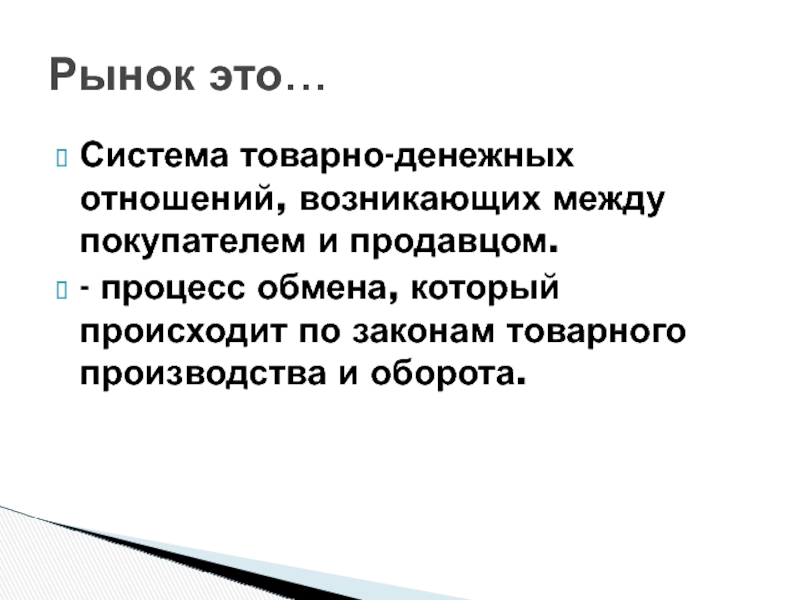

Обмен в форме бартера или торговли может быть осуществлен только на рынке.

Рынок – вся совокупность экономических отношений, проявляющихся в сфере производств, обмена и потребления товаров и услуг.

Для того, чтобы повысить спрос товара продавцы могут прибегать к рекламе, как к инструменту повышения своих продаж.

Реклама – информация о потребительских свойствах товара или услуги с целью продажи.

Цели рекламы:

Информация (рассказ о новом товаре с описанием выгод от его потребления, создание образа фирмы)

Формирование предпочтения (убеждение в преимуществах уже известного потребителям товара, аргументация в его пользу)

Напоминание (поддержка на высоком уровне осведомленности об известном товаре)

Эволюция технологий денежного обмена | Вологодские новости

автор: к. фил.н., доц. кафедры философии и культурологии Антон Никитин дата: 24.05.2017 + 0 —

фил.н., доц. кафедры философии и культурологии Антон Никитин дата: 24.05.2017 + 0 —

Развитие технологий денежного обмена можно рассматривать и как развитие технологической среды, обеспечивающей существование денег как таковых (технология монетного дела или печати банкнот), и как средство социальной коммуникации, несущее информацию о стоимости. Но можно анализировать проблему в комплексе, подразумевая под технологией денежного обмена способ фиксации числового значения валютных единиц, переходящих от одного агента к другому в процессе их взаимодействия.

В эволюции технологий денежного обмена есть общая тенденция – их постепенная дематериализация. Первоначальная форма денежного обмена – это использование различных предметов как знака стоимости. Условием такого обмена является реальное присутствие денег в обращении, при этом номинальная стоимость денег определяется количеством вещей, выступающих в качестве валюты: иметь деньги в количестве «10 зубов кита» означает иметь 10 зубов кита. Современная система фиксации денежных знаков в виде электронного счета позволяет совершать финансовые операции без реального присутствия денег как предметов. Как образно выразился писатель Виктор Пелевин, «богатство, к которому всю жизнь стремится человек, в наши дни означает не подвалы, где лежат груды золота, а совершенно бессмысленную для непосвященных цепочку нулей и единиц, хранящуюся в памяти банковского компьютера».

Современная система фиксации денежных знаков в виде электронного счета позволяет совершать финансовые операции без реального присутствия денег как предметов. Как образно выразился писатель Виктор Пелевин, «богатство, к которому всю жизнь стремится человек, в наши дни означает не подвалы, где лежат груды золота, а совершенно бессмысленную для непосвященных цепочку нулей и единиц, хранящуюся в памяти банковского компьютера».

На пути к этому состоянию денежный обмен прошел ряд технологических преобразований, каждое из которых увеличивало скорость обращения финансов. Первым шагом был отказ от привязки ликвидности денег к количеству предметов. Начало этому процессу положило использование не предметов в их количестве, а количественной меры (веса, объема и т.д.) какого-либо объекта (шекель зерна, мина серебра и т.п.). Внедрение монет, а затем банкнот привело к тому, что эта количественная мера трансформировалась в систему счета, существующую в качестве номинала, но не обязательно в качестве самого объекта. Иметь деньги в количестве «один фунт стерлингов» стало означать иметь монету номиналом один фунт стерлингов, но стало вовсе не обязательно иметь при этом Остерлингское серебро весом в один фунт. Номинал банкноты тем более не отражает реальное наличие каких-либо элементов мира, хотя долгое время был связан с золотым стандартом.

Иметь деньги в количестве «один фунт стерлингов» стало означать иметь монету номиналом один фунт стерлингов, но стало вовсе не обязательно иметь при этом Остерлингское серебро весом в один фунт. Номинал банкноты тем более не отражает реальное наличие каких-либо элементов мира, хотя долгое время был связан с золотым стандартом.

Собственно, отказ от золотого стандарта, совершившийся в 1976 году – это второй шаг в рассматриваемом нами направлении. Ямайская система закрепила существование валют как счетных единиц, используемых при обмене, ничем не обеспеченных и обращающихся по отношению друг к другу без строгой фиксации своей стоимости. Если до этого владеть одним долларом означало опосредованно владеть 1/35 тройской унции золота, то теперь это стало означать просто возможность купить что-либо за один доллар.

Дематериализация денежного обмена выполняет очевидную функцию – увеличение информационной эффективности экономических взаимодействий в социальном пространстве и времени. Этот процесс в разы уменьшает организационные издержки, формируя новые альтернативы экономического роста. Денежный обмен представляет собой бинарное отношение, в котором каждой стороне приписывается числовое значение. При использовании монет число, связанное с каждым человеком, закодировано числом монет, которые у него на руках. Но монеты – не очень совершенная технология записи, поскольку они могут фиксировать только положительные числа. Индивиды не могут носить в кармане «–50 фунтов стерлингов». В этом отношении компьютерные базы данных являются более усовершенствованными денежными технологиями, так как способны связать экономического актора с состоянием кредита или дебета.

Денежный обмен представляет собой бинарное отношение, в котором каждой стороне приписывается числовое значение. При использовании монет число, связанное с каждым человеком, закодировано числом монет, которые у него на руках. Но монеты – не очень совершенная технология записи, поскольку они могут фиксировать только положительные числа. Индивиды не могут носить в кармане «–50 фунтов стерлингов». В этом отношении компьютерные базы данных являются более усовершенствованными денежными технологиями, так как способны связать экономического актора с состоянием кредита или дебета.

Вместе с тем, денежная система, технически построенная как электронная система учета долговых обязательств, не обязательно должна быть государственной. Именно с внедрением электронных денег в мире стали распространяться так называемые LETS-сообщества – группы людей, использующие торговые системы местного обмена (Local Exchange Trading System), представляющие собой механизмы взаимных расчетов с привлечением локальной валюты. По мнению известного финансиста Бернара Лиетара, именно дополнительные денежные системы определят конструктивность развития экономики в будущем. По его данным, скорость товарооборота без привлечения национальной валюты в качестве посредника увеличивается в три раза, а 1900 местных сообществ во всем мире в начале XXI века «выпускали» собственную валюту.

По мнению известного финансиста Бернара Лиетара, именно дополнительные денежные системы определят конструктивность развития экономики в будущем. По его данным, скорость товарооборота без привлечения национальной валюты в качестве посредника увеличивается в три раза, а 1900 местных сообществ во всем мире в начале XXI века «выпускали» собственную валюту.

Типичный пример – системы взаимного кредита, основанные на учете обязательств. В них валюта функционирует как финансовая сеть: в бумажной форме деньги не существуют, а их электронная форма служит для клиринга и фиксации взаимного долга местными фирмами. Швейцарский WIR – наиболее успешный проект, существующий с 1930-х годов и объединяющий на данный момент десятки тысяч фирм, занимающихся строительством, торговлей, гостиничными услугами и туризмом, сопровождением бизнеса и т.д.

Из существующих в России LETS-сообществ наиболее результативным оказался проект «100 друзей», созданный в Иркутске. На данный момент количество участников клуба приблизилось к 30 тысячам. Для обмена товарами и услугами между членами проекта используются обменные единицы, которые представляют собой фиксированный счет и не существуют в качестве наличности. Участники оказывают друг другу услуги и предоставляют товары, получая за это O.Е. (обменные единицы), которые могут использовать для расчета за потребляемые товары и услуги с контрагентами, которые одновременно являются партнерами в общей коммуникативной сети. Основатели проекта «100 друзей» отмечают, что при обмене услугами друг с другом обычным способом возникает одна проблема, которую решает их клуб: «Вы, например, хотите отремонтировать квартиру, а взамен готовы сделать стрижки семье маляра (предположим, что вы парикмахер). Но вот незадача, у них уже есть свой семейный парикмахер. Казалось бы, ничего не получится. Но есть выход. Можно выполнить двойной, тройной обмен. Вы окажете свои услуги тому, кто в них нуждается, он в свою очередь окажет свои следующему человеку и т.д. А чтобы не запутаться в этих цепочках, предлагаем ввести понятие обменной единицы».

Для обмена товарами и услугами между членами проекта используются обменные единицы, которые представляют собой фиксированный счет и не существуют в качестве наличности. Участники оказывают друг другу услуги и предоставляют товары, получая за это O.Е. (обменные единицы), которые могут использовать для расчета за потребляемые товары и услуги с контрагентами, которые одновременно являются партнерами в общей коммуникативной сети. Основатели проекта «100 друзей» отмечают, что при обмене услугами друг с другом обычным способом возникает одна проблема, которую решает их клуб: «Вы, например, хотите отремонтировать квартиру, а взамен готовы сделать стрижки семье маляра (предположим, что вы парикмахер). Но вот незадача, у них уже есть свой семейный парикмахер. Казалось бы, ничего не получится. Но есть выход. Можно выполнить двойной, тройной обмен. Вы окажете свои услуги тому, кто в них нуждается, он в свою очередь окажет свои следующему человеку и т.д. А чтобы не запутаться в этих цепочках, предлагаем ввести понятие обменной единицы».

Тем самым, одним из социальных эффектов развития технологий денежного обмена является формирование глобализационных и фрагментационных тенденций в равной мере. Широкое внедрение глобальных платежных систем, таких как WebMoney, PayPal, «Яндекс.Деньги», Bitcoin и др. позволяет говорить, что национальным валютам как наличности в будущем нет места. В принципе возможно вообще не использовать никаких наименований для денежного расчета, кроме как числового индикатора. Но эта же виртуализация денежного обмена обусловливает создание множества локальных денежных систем, использующих свои собственные расчетные единицы в рамках сетевого взаимодействия.

Не менее важны антропологические эффекты развития технологий денежного обмена. Сам процесс дематериализации денежного обмена непосредственно сближает человека с финансовыми средствами. Ношение зубов кита для покупки необходимой вещи – ситуация, в которой деньги не так близки (физически) человеку, как если бы он носил кошель с монетами. Банкноты в этом отношении еще более предпочтительны по легкости и транспортабельности. Кредитная карта казалась вершиной этой эволюции, но теперь мы можем пользоваться расчетами с помощью смартфона или любого устройства, в котором есть выход в интернет. Рынок беспроводных гаджетов все более сближает деньги и человека, что говорит о нарастающей вероятности функционирования денежного обмена как обмена человеческими действиями.

Банкноты в этом отношении еще более предпочтительны по легкости и транспортабельности. Кредитная карта казалась вершиной этой эволюции, но теперь мы можем пользоваться расчетами с помощью смартфона или любого устройства, в котором есть выход в интернет. Рынок беспроводных гаджетов все более сближает деньги и человека, что говорит о нарастающей вероятности функционирования денежного обмена как обмена человеческими действиями.

Один из таких вариантов «антропологизации» денежного обмена представлен в фильме Эндрю Николла «Время» (2011 год). При всей художественной слабости картины стоит обратить внимание на его философскую идею: если время – это деньги (как утверждал Бенджамин Франклин), а человеческая жизнь временна, то ее можно выразить в денежном эквиваленте, где количество дней, отведенных на жизнь, отражает наличие денежных единиц «дни», содержащих в себе «часы», «минуты» и т.д. Купить что-либо – значит отдать за это некоторую длительность своего существования, получить деньги в размере «два часа» – значит продлить себе жизнь на два часа. Этот пример интересен тем, что демонстрирует этические проблемы монетарной экономики, где наличие денег является необходимым условием нормального, здорового человеческого существования. Режиссер подчеркивает телесный контекст сближения денег и человека (в фильме у каждого индивида находятся подкожные светящиеся часы, которые показывают, сколько осталось времени ему жить и, соответственно, сколько у него денег).

Этот пример интересен тем, что демонстрирует этические проблемы монетарной экономики, где наличие денег является необходимым условием нормального, здорового человеческого существования. Режиссер подчеркивает телесный контекст сближения денег и человека (в фильме у каждого индивида находятся подкожные светящиеся часы, которые показывают, сколько осталось времени ему жить и, соответственно, сколько у него денег).

Но тенденция «очеловечивания денег» может идти и по другому пути, к примеру, по пути сближения человеческого сознания с интернетом. Тогда передача денежных средств от одного субъекта к другому будет всего лишь делом передачи информации от одного сознания к другому либо посредством речевого акта в виде сентенций «Передаю сумму N субъекту X», «Подтверждаю получение суммы N от Y» и т.д., либо посредством другого типа кодировки. Такая перспектива таит в себе множество рисков и неожиданных сценариев, один из которых – отказ от денег в любом их виде, как устаревшей технологии экономического обмена.

Хакасский государственный университет им. Н.Ф. Катанова. Работа выполнена при финансовой поддержке гранта Президента РФ № МК-7733.2016.6.

Похожие материалы

Три постулата киберздоровья

ЦИФРОВОЕ ПРОСТРАНСТВО «ФОСАГРО»

С опорой на IT

Скрытая угроза

1С:CRM — инновационная методика работы с клиентом

автор: к.фил.н., доц. кафедры философии и культурологии Антон Никитин дата: 24.05.2017 + 0 —

Поделиться материалом:

Обмен валюты | Банковский курс

Банковское дело

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

ГеттиИзображения; Иллюстрация Хантера Ньютона/Bankrate

3 минуты чтения

Опубликовано 22 ноября 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

Вот объяснение для

.

Логотип банка

Банкрейт обещание

Основан в 1976, Bankrate имеет большой опыт помощи людям в принятии разумных финансовых решений.

Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений.

процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши эксперты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всего финансового пути.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Если вы путешествуете за границу, вам неизбежно придется обменивать валюту, чтобы расплачиваться за вещи в стране назначения. Но обмен валюты не бесплатный.

При обмене денег на иностранную валюту необходимо учитывать две затраты: комиссию за международную операцию и обменный курс. Оба влияют на то, сколько вы в конечном итоге заплатите за обмен. Сборы за иностранные транзакции — это сборы, взимаемые за осуществление платежей за границей и конвертацию валюты.

Обменный курс показывает, сколько иностранной валюты вы получаете в обмен на вашу домашнюю валюту. Например, если обменный курс для конвертации долларов США в евро составляет 0,97, это означает, что вы будете получать 0,97 евро за каждый доллар, который вы обмениваете. Однако этот курс может варьироваться в зависимости от того, где вы совершаете обмен — если курс ниже, это означает, что вы получите меньше валюты взамен.

Вот лучшие способы обмена валюты и избежания высоких комиссий за транзакции.

Перед поездкой

Как правило, лучше обменять валюту перед поездкой. На это есть простая причина: вы можете сделать это в своем банке или кредитном союзе.

Это не только безопасный и привычный вариант, но и банки и кредитные союзы, как правило, предлагают лучшие обменные курсы. С вас по-прежнему может взиматься комиссия за конвертацию, но общая стоимость обмена валюты будет намного меньше, чем при других вариантах.

Если вы планируете поездку, составьте бюджет поездки с учетом расходов на транспорт, еду и развлечения. Затем вы можете оценить, сколько наличных вам понадобится для поездки, и зайти в местный банк или отделение кредитного союза, чтобы получить наличные заранее.

Некоторые альтернативы для обмена валюты в вашей стране включают онлайн-конвертеры валют и киоски обмена валюты, но они часто взимают высокие комиссии и предлагают обменный курс ниже номинала.

Во время поездки

Когда вы приземляетесь в чужой стране, место для обмена валюты может быть одной из первых вещей, которые вы ищете, если вы не обменяли ее заранее. Но будьте осмотрительны, прежде чем передавать свои деньги потенциальной туристической ловушке.

Киоски аэропортов и туристические центры, где вы можете обменять валюту, предлагают очень низкие обменные курсы, или они будут сопровождаться высокими комиссиями за иностранные транзакции.

Лучше поискать банкомат. У некоторых банков есть сетевые или партнерские банкоматы в других странах, поэтому вы можете не платить комиссию за обслуживание вне сети. Кроме того, есть даже финансовые учреждения, которые возмещают вам комиссию за банкоматы по всему миру, включая LendingClub и Charles Schwab.

Несмотря на то, что лучше сразу снимать большие суммы наличными в банкомате, чем платить за несколько небольших операций, позаботьтесь также о финансовой безопасности. Если вы носите с собой крупную сумму наличных и она потеряна или украдена, ее невозможно заменить.

Один из способов избежать риска, связанного с перевозкой наличных денег, — по возможности использовать кредитную карту. С кредитной картой приходит защита от мошенничества. Вы также можете получать вознаграждения за поездки за покупки или даже избегать комиссий за иностранные транзакции с картой без комиссии за иностранные транзакции.

После возвращения из поездки

По окончании поездки у вас может остаться иностранная валюта. Есть несколько вариантов того, что вы можете сделать, чтобы обменять его обратно на вашу домашнюю валюту.

Опять же, обращение в ваш банк или кредитный союз, как правило, является наиболее надежным вариантом для получения наилучшей ставки. Однако не все финансовые учреждения будут выкупать иностранную валюту.

Пункты обмена валюты или киоски в аэропортах — еще один способ обменять оставшиеся деньги. Это не будет премиальная ставка, но вы все равно вернете немного денег, а не застрянете с неиспользованными деньгами.

Каковы наилучшие альтернативы обмену наличными?

По возможности используйте кредитную карту без комиссии за иностранные транзакции. Эмитент кредитной карты, как правило, предлагает более выгодные обменные курсы, чем многие другие варианты, и вам не придется платить комиссию до 3 процентов за иностранные транзакции. Обратите внимание, что не все типы кредитных карт принимаются во всех странах — чаще всего во всем мире принимаются карты Visa и Mastercard.

Эмитент кредитной карты, как правило, предлагает более выгодные обменные курсы, чем многие другие варианты, и вам не придется платить комиссию до 3 процентов за иностранные транзакции. Обратите внимание, что не все типы кредитных карт принимаются во всех странах — чаще всего во всем мире принимаются карты Visa и Mastercard.

Аналогичным образом существуют дебетовые карты, по которым не взимается комиссия за транзакцию за границей. Оплата напрямую с помощью дебетовой карты означает, что вы можете избежать комиссий в банкоматах, а также получить более выгодный обменный курс. Даже если дебетовая карта взимает комиссию за конвертацию, эта комиссия, скорее всего, будет ниже, чем комиссия, взимаемая за обычную кредитную карту.

Итоговый номер

Варианты обмена валюты включают банки и кредитные союзы, банкоматы, киоски и обменные пункты. Лучше избегать киосков и магазинов по обмену валюты, поскольку они часто взимают высокие комиссии и имеют плохой обменный курс.

Лучшее, что вы можете сделать, чтобы обменять валюту по хорошему курсу, — это спланировать это заранее. Затем вы можете получить иностранную валюту заранее в своем банке или кредитном союзе по достойному курсу и с более низкой комиссией за транзакцию. Но помните, что ношение наличных сопряжено с риском, поэтому важно также иметь возможность использовать дебетовую или кредитную карту для совершения покупок за границей.

Затем вы можете получить иностранную валюту заранее в своем банке или кредитном союзе по достойному курсу и с более низкой комиссией за транзакцию. Но помните, что ношение наличных сопряжено с риском, поэтому важно также иметь возможность использовать дебетовую или кредитную карту для совершения покупок за границей.

Связанные статьи

Банковское дело

3 мин чтения

08 июня 2023 г.

Банковское дело

5 минут чтения

29 сентября 2022 г.

Банковское дело

5 минут чтения

09 сентября 2022 г.

Банковское дело

5 минут чтения

17 июля 2019 г.

Как работают обменные курсы | Как работает

«»

Банкноты из США, КИТАЯ, Великобритании и Европы представляют собой тяжеловесы в мировой торговле. Питер Дазели / Getty Images

Возможно, вы ездили в Мексику или Канаду и обменивали свои американские доллары на песо или канадские доллары. Или, возможно, вы путешествовали из Англии в Японию и обменивали свои английские фунты на йены. Если это так, вы испытали обменные курсы в действии. Но вы понимаете, как они работают?

Если это так, вы испытали обменные курсы в действии. Но вы понимаете, как они работают?

Реклама

Вы, наверное, слышали, как финансовый репортер в вечерних новостях говорил что-то вроде: «Сегодня доллар упал по отношению к иене». Но знаете ли вы, что это значит?

В этой статье мы расскажем вам, что такое обменные курсы, и объясним некоторые факторы, влияющие на стоимость валюты в разных странах мира.

Реклама

Содержание

- Стоимость денег

- Краткая история валютных курсов

- Способы обмена

- Привязанный обменный курс

- Гибриды

- евро

Стоимость денег

Национальные валюты жизненно важны для функционирования современной экономики. Они позволяют нам последовательно выражать ценность предмета через границы стран, океанов и культур. Нам нужны обменные курсы, потому что валюта одной страны не всегда принимается в другой. Вы не можете зайти в магазин в Японии и купить буханку хлеба за швейцарские франки. Во-первых, вам нужно пойти в банк и купить японские иены за швейцарские франки. Обменный курс — это просто стоимость одной формы валюты в другой форме валюты. Другими словами, если вы обмениваете 1 швейцарский франк на 80 японских иен, вы просто покупаете другую форму денег.

Вы не можете зайти в магазин в Японии и купить буханку хлеба за швейцарские франки. Во-первых, вам нужно пойти в банк и купить японские иены за швейцарские франки. Обменный курс — это просто стоимость одной формы валюты в другой форме валюты. Другими словами, если вы обмениваете 1 швейцарский франк на 80 японских иен, вы просто покупаете другую форму денег.

Вы можете выразить этот обменный курс следующим образом:

1CHF = 80JPY

Это означает, что один швейцарский франк стоит 80 японских иен.

Реклама

Краткая история валютных курсов

На протяжении веков мировые валюты обеспечивались золотом. То есть бумажная валюта, выпущенная любым мировым правительством, представляла собой реальное количество золота, хранящегося в хранилище этого правительства. В 1930-х годах США установили стоимость доллара на едином неизменном уровне: 1 унция золота стоила 35 долларов. После Второй мировой войны другие страны основывали стоимость своих валют на долларе США. Поскольку все знали, сколько в золоте стоил доллар США, тогда стоимость любой другой валюты по отношению к доллару могла основываться на ее стоимости в золоте. Таким образом, валюта, которая стоила в два раза больше золота, чем доллар США, также стоила два доллара США.

После Второй мировой войны другие страны основывали стоимость своих валют на долларе США. Поскольку все знали, сколько в золоте стоил доллар США, тогда стоимость любой другой валюты по отношению к доллару могла основываться на ее стоимости в золоте. Таким образом, валюта, которая стоила в два раза больше золота, чем доллар США, также стоила два доллара США.

К сожалению, реальный мир экономики опередил эту систему. Доллар США пострадал от инфляции (его стоимость по отношению к товарам, которые он мог купить, уменьшилась), в то время как другие валюты стали более ценными и стабильными. В конце концов, США больше не могли притворяться, что доллар стоит столько же, сколько он был раньше, поэтому стоимость была официально снижена, так что 1 унция золота теперь стоила 70 долларов. Стоимость доллара упала вдвое.

Реклама

Наконец, в 1971 США полностью отменили золотой стандарт. Это означало, что доллар больше не представлял собой реальное количество драгоценного вещества — только рыночные силы определяли его стоимость.

Сегодня доллар США по-прежнему доминирует на многих финансовых рынках. На самом деле обменные курсы часто выражаются в долларах США. В настоящее время на доллар США и евро приходится примерно 50 процентов всех операций по обмену валюты в мире. Добавление британских фунтов, канадских долларов, австралийских долларов и японских иен к списку составляет более 80 процентов обменов валюты в целом.

Реклама

Способы обмена

Плавающий обменный курс

Для определения обменного курса валюты используются две основные системы: плавающая валюта и фиксированная валюта .

Рынок определяет плавающий обменный курс. Другими словами, валюта стоит столько, сколько покупатели готовы за нее заплатить. Это определяется спросом и спросом, который, в свою очередь, определяется иностранными инвестициями, соотношением импорта и экспорта, инфляцией и множеством других экономических факторов.

Реклама

Как правило, страны со зрелыми, стабильными экономическими рынками используют плавающую систему. Практически каждая крупная страна использует эту систему, включая США, Канаду и Великобританию. Плавающие обменные курсы считаются более эффективными, поскольку рынок автоматически корректирует курс, чтобы отразить инфляцию и другие экономические факторы.

Однако парящая система не идеальна. Если экономика страны страдает от нестабильности, плавающая система будет препятствовать инвестициям. Инвесторы могут стать жертвами диких колебаний обменных курсов, а также катастрофических инфляция .

Реклама

Привязанный обменный курс

Привязанная или фиксированная система — это система, в которой обменный курс устанавливается и искусственно поддерживается правительством. Курс будет привязан к доллару какой-либо другой страны, обычно к доллару США. Курс не будет колебаться изо дня в день.

Курс не будет колебаться изо дня в день.

Правительство должно работать, чтобы поддерживать стабильную фиксированную ставку. Их национальный банк должен иметь большие резервы иностранной валюты, чтобы смягчить изменения спроса и предложения. Если бы внезапный спрос на валюту привел к повышению обменного курса, национальному банку пришлось бы выпустить на рынок достаточное количество этой валюты, чтобы удовлетворить спрос. Они также могут скупать валюту, если низкий спрос снижает обменные курсы.

Реклама

Страны с незрелой, потенциально нестабильной экономикой обычно используют систему привязки. Развивающиеся страны могут использовать эту систему для предотвращения неконтролируемой инфляции. Однако система может иметь неприятные последствия, если реальная рыночная стоимость валюты не отражается фиксированным курсом. В этом случае может возникнуть черный рынок , на котором валюта будет продаваться по ее рыночной стоимости, независимо от государственной привязки.

Когда люди осознают, что их валюта не стоит столько, сколько показывает фиксированный курс, они могут спешить обменять свои деньги на другие, более стабильные валюты. Это может привести к экономической катастрофе, поскольку внезапный поток валюты на мировых рынках приводит к очень низкому обменному курсу. Поэтому, если страна не позаботится о своем фиксированном курсе, она может оказаться с бесполезной валютой.

Реклама

Гибриды

В действительности лишь немногие системы обменного курса являются на 100% плавающими или на 100% привязанными. Страны, использующие фиксированную ставку, могут избежать рыночной паники и инфляционных катастроф, используя плавающую привязку . Они привязывают свой курс к доллару США, и этот курс не колеблется изо дня в день. Однако правительство периодически пересматривает свою привязку и вносит незначительные коррективы, чтобы она соответствовала истинной рыночной стоимости.

Плавающие системы тоже не оставлены на милость рыночных сил. Правительства, использующие плавающие обменные курсы, вносят изменения в свою национальную экономическую политику, которые могут прямо или косвенно влиять на обменные курсы. Снижение налогов, изменение национальной процентной ставки и импортных тарифов — все это может изменить стоимость национальной валюты, даже если стоимость технически плавает.

Реклама

В следующий раз, когда вы будете пересекать границу и обменивать свои деньги на деньги другой страны, помните, что экономические факторы во всем мире помогли определить этот обменный курс. На самом деле, когда вы обмениваете валюту, вы являетесь одной из этих экономических сил — вы также помогаете устанавливать обменный курс.

Хотя в большинстве случаев эта система работает довольно хорошо, это не всегда лучшее решение.

Реклама

евро

1 января 2002 года евро стал единой валютой 12 государств-членов Европейского Союза, что сделало его второй крупнейшей валютой в мире (доллар США является самой крупной валютой). На сегодняшний день это было крупнейшее валютное событие в мировой истории; шестнадцать национальных валют с тех пор полностью исчезли и были заменены евро. (Для получения дополнительной информации о евро , ознакомьтесь с Как работает евро.)

На сегодняшний день это было крупнейшее валютное событие в мировой истории; шестнадцать национальных валют с тех пор полностью исчезли и были заменены евро. (Для получения дополнительной информации о евро , ознакомьтесь с Как работает евро.)

«»

«»

«»

«»

«»

«»

«»

Первые семена единой валюты были посажены в 1946 году, когда Уинстон Черчилль предложил создать «Соединенные Штаты Европы». Его цели были прежде всего политическими, поскольку он надеялся, что объединенное правительство установит мир на континенте, раздираемом двумя мировыми войнами.

Реклама

Хотя евро по своей сути является инструментом укрепления политической солидарности, он также имеет экономический эффект объединения экономик стран-участниц. Некоторые из преимуществ евро в отношении экономики включают:

- Устранение колебаний обменного курса — Евро устраняет колебания стоимости валюты через определенные границы.

- Транзакционные издержки — Туристы и другие лица, пересекающие несколько границ в ходе поездки, должны были обменивать свои деньги при въезде в каждую новую страну.