Содержание

принцип работы и функции, размер комиссии

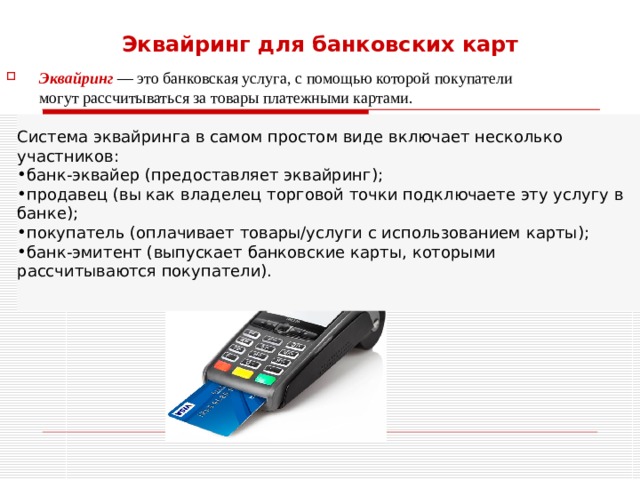

Если компания хочет принимать безналичные платежи картами через терминал или на сайте, ей нужно заключить договор с банком-эквайером.

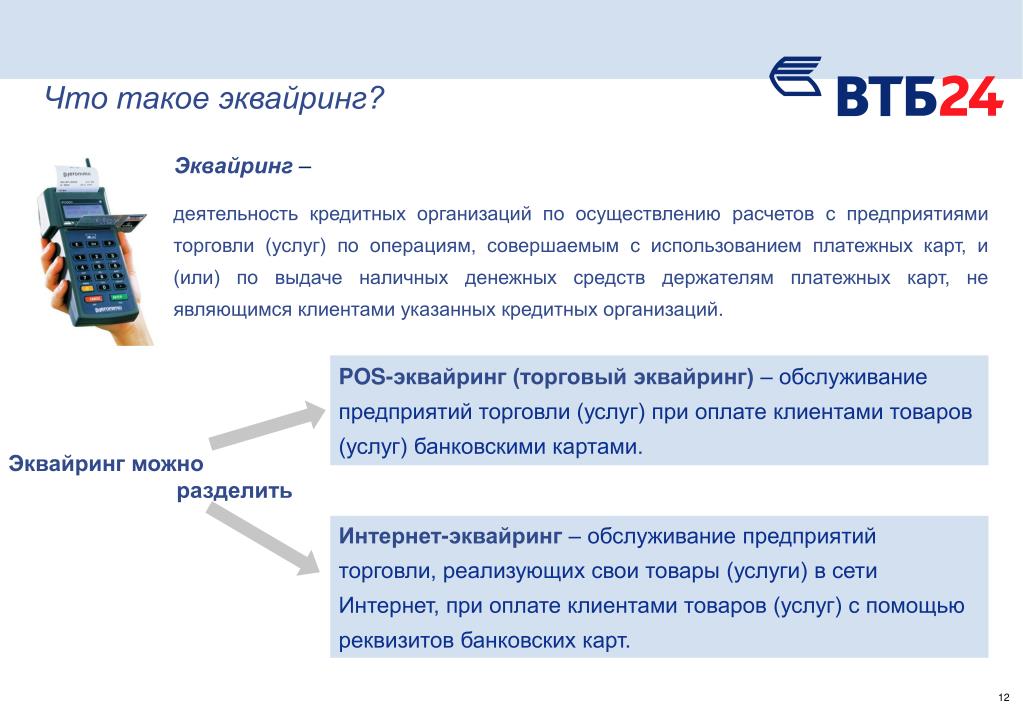

Что такое эквайринг и каким он бывает

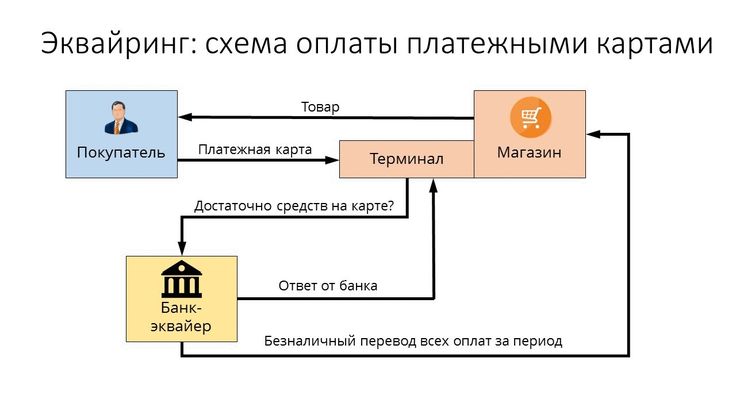

Если говорить простыми словами, что такое эквайринг в банке, — это возможность для продавца принимать безналичные платежи от физлиц. Для покупателя этот процесс выглядит так:

Как подключить эквайринг

- Он вставляет или прикладывает карту к терминалу или вводит данные в интернете.

- Деньги списываются со счета покупателя, к которому привязана карта.

- Он получает товар или услугу.

Для продавца процесс выглядит немного по-другому. Сначала деньги замораживаются на счете покупателя, а затем поступают на счет продавца. Срок зависит от условий конкретного банка.

Эквайринг бывает двух видов: торговый и интернет-эквайринг.

Торговый эквайринг — способ принимать платежи от физлиц через терминал. Подходит для любых розничных точек, где нужно принимать безналичные деньги от покупателей: розничных магазинов, ресторанов, гостиниц. Есть терминалы, которые подключаются к онлайн-кассе, а есть терминалы два в одном — эквайринг и касса в одном устройстве.

Подходит для любых розничных точек, где нужно принимать безналичные деньги от покупателей: розничных магазинов, ресторанов, гостиниц. Есть терминалы, которые подключаются к онлайн-кассе, а есть терминалы два в одном — эквайринг и касса в одном устройстве.

Все про онлайн-кассы

Loading…

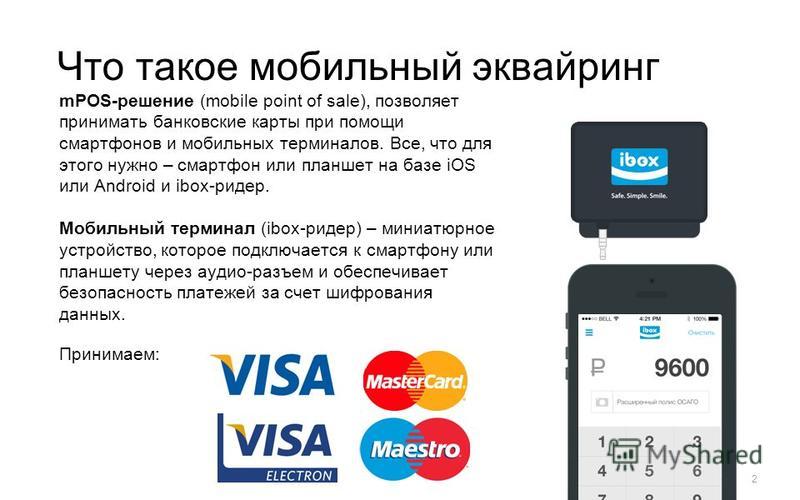

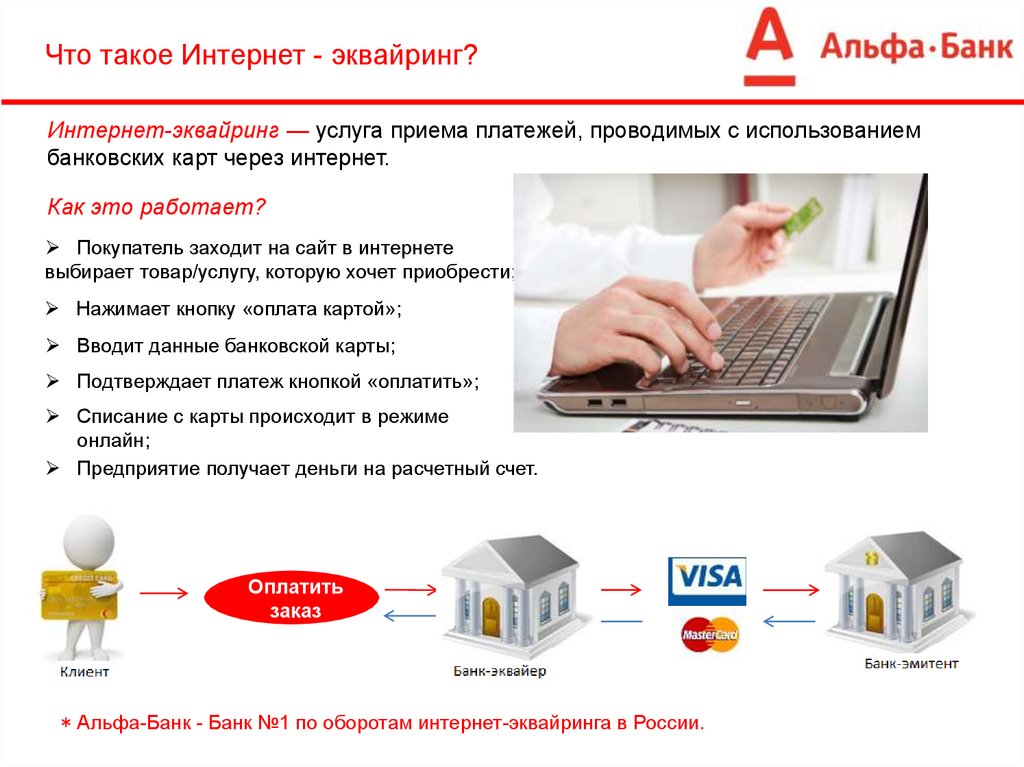

Интернет-эквайринг. Это виртуальный терминал: покупатель вводит данные карты в специальной форме оплаты и подтверждает операцию.

Интернет-эквайринг Тинькофф

Как подключить эквайринг

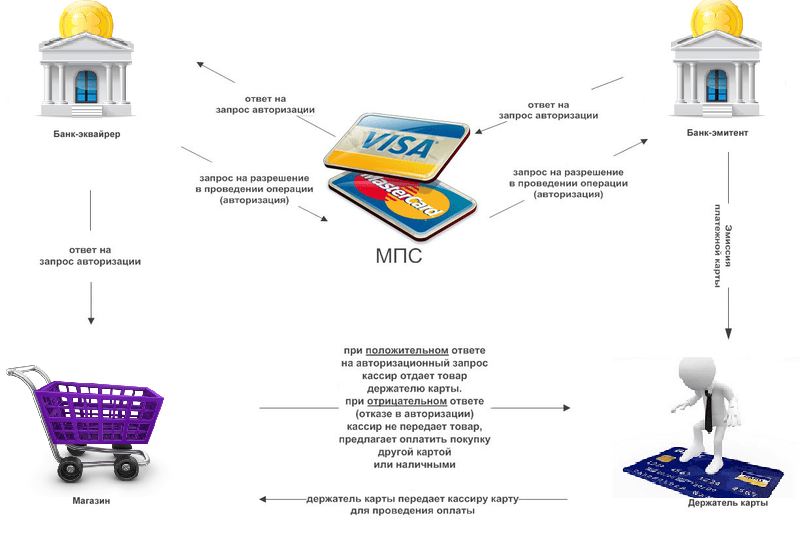

В эквайринге есть три участника:

- Банк-эквайер, что значит банк, предоставивший терминал.

- Банк-эмитент, который выпустил карту покупателя.

- Платежная система, к которой подключена карта. Например «Мир».

Loading…

Если у покупателя закончились деньги на карте или он ввел неправильный ПИН-код — терминал сообщит об отказе операции.

За свои услуги банк-эквайер берет комиссию, она зависит от сферы бизнеса и тарифов международных платежных систем. Обычно комиссия банка-эквайера — от 1%.

Обычно комиссия банка-эквайера — от 1%.

Как выбрать банк-эквайер

Чтобы выбрать выгодный банк-эквайер, нужно оценить все условия. Например, в одном банке может быть ниже комиссия, но дорогой терминал, у других — терминал бесплатно, но комиссия выше. Учитывайте, что придется открыть счет в том банке, в котором подключаете эквайринг.

Вот на что нужно обратить внимание при выборе банка-эквайера:

- Комиссия банка-эквайера за операции.

- Скорость поступления денег на счет бизнеса.

- Виды эквайринга, которые предоставляет банк. Может быть, бизнесу сейчас нужен только торговый, но уже скоро понадобится и интернет-эквайринг. Тогда будет гораздо удобнее, если оба можно оформить в одном банке.

- Виды терминалов, которые предоставляет банк. Например, вам нужен мобильный терминал для курьеров, а стационарный с проводами не подойдет.

- Условия, на которых предоставляют терминал: бесплатно, в аренду или его придется выкупить.

- Поддержка, которую оказывает банк: предоставляет ли настройку оборудования, помогает ли интегрировать эквайринг на сайт или придется делать это самостоятельно.

- Есть ли обучение для сотрудников, как работать с терминалом.

Чтобы оценить все условия, можно изучить тарифы банка, проконсультироваться в поддержке или узнать мнение знакомых предпринимателей.

Главное

- Банк-эквайер подключает услугу эквайринга, и покупатели могут платить картой. Банк берет на себя несколько функций: устанавливает и обслуживает терминал, если он нужен, проводит транзакции и оказывает техническую поддержку.

- За свои услуги банк-эквайер берет комиссию, обычно она от 1% от суммы покупок.

- Чтобы выбрать банк-эквайер, нужно оценить несколько факторов: какая комиссия, как долго деньги идут на счет бизнеса, на каких условиях банк предоставляет терминалы.

Предложение Тинькофф

Удобный прием платежей от Тинькофф

- Торговый, интернет-эквайринг, онлайн-кассы, прием платежей по QR-коду

- Без поездок в банк

- Поддержка 24/7 — отвечаем в чате и по телефону

Подробности

Эквайринг что это такое простыми словами.

Возможности и тарифы для юридических лиц (ИП)

Возможности и тарифы для юридических лиц (ИП)

К сожалению, ваш браузер не поддерживает JavaScript.

Пожалуйста, обновите ваш

браузер или включите поддержку JavaScript для корректного отображения страницы.

Москва

Офисы и банкоматы

Интернет-банк

Корпоративным клиентам

Банковское обслуживание

- Расчетно-кассовое обслуживание

- Корпоративные карты

- Таможенная карта МИР

- Зарплатный проект

- Эквайринг

- Инкассация

- Конверсионные сделки

- Внешнеэкономическая деятельность

- Депозитарное обслуживание

- Обезличенные металлические счета

Кредиты и гарантии

- Кредиты для бизнеса

- Банковские гарантии

Размещение средств

- Депозиты

- Векселя

- Прием платежей по QR-коду

- Аренда сейфов

- Подарочные монеты

Частным клиентам

- Ипотека

- Кредиты

- Вклады

- Инвестиции

- Банковские карты

- Платежи и переводы

- Обмен валют

- Аренда сейфов

Другие услуги

- Кэшбэк

- Налоговый помощник

- Mir Pay для карт МИР

- Подарочные и инвестиционные монеты

- Биометрические данные

- Финансовая грамотность

- Архив тарифов и документов

- Арбитражным управляющим

Финансовым организациям

Банковское обслуживание

- Конверсионные сделки

- Счета ЛОРО

- Операции с ценными бумагами

- Банкнотные сделки

- Межбанковские кредиты

- Специальные предложения

О банке

- История

- Реквизиты

- Руководство банка

- Раскрытие информации для регулятивных целей

- Финансовая отчетность

- Карьера

- Новости

- Офисы и банкоматы

Эквайринг Против.

Банки-эмитенты: в чем отличия?

Банки-эмитенты: в чем отличия?

Что такое банк-эквайер?

Что касается электронной коммерции, прежде чем вы начнете принимать онлайн-платежи на своем веб-сайте, вы должны подписать соглашение с вашим эквайером . Без этого документа вы не сможете получить деньги после завершения сделки.

В каждой операции с кредитной или дебетовой картой участвуют три стороны: продавец, покупатель и банк-эквайер, находящийся между ними. банк-эквайер (иногда называемый «эквайрером» или «банком кредитных карт») — это учреждение, уполномоченное карточными схемами на обработку транзакции, поэтому, подписав договор с эквайером, продавец может обрабатывать транзакции по кредитным и дебетовым картам. .

Роль эквайера в обработке платежей

Эквайрера можно рассматривать как посредника для всех транзакций по дебетовым и кредитным картам. Эквайеры управляют связью между кредитными ассоциациями и предприятиями.

Являясь ключевым игроком в процессе оплаты, банк-эквайер также обеспечивает безопасность транзакций. От вашего имени он будет обрабатывать процесс транзакции, используя самые современные системы безопасности и постоянно развивающиеся технологии.

Поскольку все онлайн-транзакции сопряжены с риском мошенничества и утечки конфиденциальной информации, каждый банк-эквайер следует очень строгим правилам, изложенным в Стандарте безопасности данных индустрии платежных карт (PCI DSS).

В маловероятном случае мошенничества или утечки данных банк-эквайер берет на себя ответственность за скомпрометированные транзакции.

Что такое банк-эмитент?

Банк-эмитент (также известный как эмитент) является еще одним ключевым игроком в процессе оплаты.

Проще говоря, банк-эмитент — это финансовое учреждение, которое предоставляет клиентам кредитные и дебетовые карты от имени крупных карточных сетей, таких как Visa, MasterCard, Discover и American Express. Во всем мире насчитывается более 100 000 эмитентов, которые предоставляют своим клиентам кредитные и дебетовые карты.

Во всем мире насчитывается более 100 000 эмитентов, которые предоставляют своим клиентам кредитные и дебетовые карты.

При оплате картой средства переводятся от банка-эмитента к эквайеру.

Какова роль банка-эмитента?

В любой онлайн-транзакции банк-эмитент играет роль посредника между потребителем и карточной сетью.

Несмотря на распространенное заблуждение, что карточные сети, такие как Visa и Mastercard, выпускают дебетовые и кредитные карты, на самом деле именно банки и кредитные союзы выпускают карты от имени сетей кредитных карт.

Из-за риска, связанного с выпуском карт, банк-эмитент (не карточная сеть) принимает на себя обязательства и гарантирует оплату в случае утери или повреждения.

Если держатель карты не в состоянии погасить свои долги, то она будет списана банком-эмитентом. Банки-эмитенты несут ответственность за возмещение затрат.

В процессе транзакции эмитент несет ответственность за аутентификацию клиента и за то, чтобы у держателя карты было достаточно средств для покрытия транзакции.

Банк-эмитент также отвечает за утверждение и отклонение заявок на кредитные карты, сбор платежей от держателей карт и обеспечение поддержки клиентов.

Эквайринг против банка-эмитента – в чем разница?

Согласно отраслевым данным, ежегодно в мире совершается около 468 миллиардов транзакций по кредитным картам. Банки-эквайеры и банки-эмитенты являются двумя основными игроками в обеспечении того, чтобы деньги от этих транзакций попадали туда, куда им нужно.

Эквайер — это банк, обслуживающий торговцев. Он имеет лицензию на предоставление торговых счетов квалифицированным предприятиям, что позволяет этим предприятиям обрабатывать транзакции с платежными картами. Эмитент – банк держателя карты. Выдает платежные карты авторизованным потребителям.

Любой бизнес, принимающий оплату за товары и услуги, должен понимать эти важные системы и то, как они взаимодействуют в процессе транзакций.

Вы закончите этот пост в блоге с пониманием:

- Что такое банки-эквайеры?

- Что такое банки-эмитенты?

- Ответственность эмитентов и эквайеров

- Как работают транзакции и возвратные платежи

- Часто задаваемые вопросы эмитента и эквайера

Давайте углубимся.

Что такое банки-эквайеры?

Банк-эквайер (иногда называемый просто эквайером) обслуживает торговца, «приобретая» средства у банков-держателей карт при обработке транзакций по платежным картам. Эти средства депонируются на торговый счет, который эквайрер предоставляет и поддерживает для продавца.

Эквайреры являются членами одной или нескольких сетей брендов карт (примеры брендов карт включают Visa ® , Mastercard ® , American Express ® и Discover 9).0083 ® ).

Проще говоря, банки-эквайеры ориентированы на торговцев.

Примеры банков-эквайеров

Крупнейшие американские торговые эквайеры

Источник: отчет Nilson

Что такое банки-эмитенты?

Банки-эмитенты, с другой стороны, обращены к держателям карт. Они выдают (отсюда и название) платежные карты авторизованным потребителям.

Подобно банкам-эквайерам, они также входят в сеть с одним или несколькими брендами карт (иногда называемыми карточными ассоциациями).

Легко думать, что такие компании, как Visa и Mastercard, являются эмитентами. В конце концов, их логотипы видны на большинстве платежных карт. Однако бренды карт обычно не работают с потребителями напрямую. Вместо этого они позволяют банкам-эмитентам поддерживать эти отношения для них.

Примеры банков-эмитентов

Крупнейшие эмитенты кредитных карт общего назначения в США

Ведущие эмитенты дебетовых карт в США

Источник: Отчет Nilson

Обязанности эмитентов и эквайеров

Различия между эмитентами и эквайерами тонкие, но важные. В следующей таблице объясняются роли и обязанности каждого в экосистеме транзакций.

| Обрабатывает заявки на кредитные карты | Устанавливает правила и требования для торговых счетов |

| Предлагает и поддерживает дебетовые или кредитные счета | Предлагает и обслуживает ваш торговый счет |

| Выдает платежные карты авторизованным держателям карт | Регистрирует активность торгового счета (депозиты, снятие средств, сборы и т. д.) д.) |

| Утверждает или отклоняет транзакции держателей карт | Направляет запросы на авторизацию |

| Выдает средства банкам-эквайерам после утверждения транзакции | Вносит средства на ваш счет при обработке транзакций |

| Позволяет держателям карт совершать покупки с помощью платежных карт | Позволяет зарабатывать деньги на покупках, сделанных с помощью платежных карт |

| Инициирует процесс возврата средств от имени держателя карты | Получает уведомления о возврате средств и списывает средства с вашего счета |

| Проверяет ответы на возвратные платежи и назначает ответственность | Получает, проверяет и пересылает ответы на возвратные платежи |

Как работают транзакции и возвратные платежи: роли эмитентов и эквайеров

Чтобы еще больше проиллюстрировать уникальные роли эмитентов и эквайеров, давайте рассмотрим пример сценария транзакции и возвратного платежа.

Запрос авторизации

Владелец карты с намерением совершить покупку делает покупки на вашем сайте и добавляет несколько товаров в корзину. Как только держатель карты вводит платежную информацию и нажимает кнопку «Купить сейчас», инициируется сложная серия событий, начиная с запроса авторизации.

Ваш банк-эквайер отправляет запрос авторизации в банк-эмитент. Цель запроса на авторизацию — определить, соответствует ли владелец карты всем необходимым критериям для совершения покупки.

Ответ авторизации

Эмитент проверяет состояние счета держателя карты и отправляет ответ авторизации обратно в банк-эквайер.

Авторизационный ответ представляет собой предложение о дальнейших действиях. Вариантов ответа несколько, но в основном они делятся на две категории.

Утвержденный ответ авторизации

Эмитент вернет утвержденный ответ, если верно следующее:

- На счете достаточно денег (или доступного кредита) для оплаты покупки.

- Карта не зарегистрирована как потерянная или украденная.

Ответ об отклонении авторизации

Наиболее распространенными причинами отклонения транзакции являются следующие:

- Недостаточно средств или кредита для оплаты покупки.

- Владелец карты заявил об утере или краже карты, что свидетельствует о мошенническом списании средств.

- Где-то в конвейере транзакций произошел технологический сбой.

- Важная информация была введена неправильно.

Расчет

После одобрения сделки ее необходимо оплатить.

Расчет по транзакции — это процесс перевода средств со счета держателя карты на ваш торговый счет после покупки кредитной или дебетовой картой.

Большинство продавцов, не использующих карты, проводят все авторизованные транзакции одним пакетом (в отличие от расчетов по каждой транзакции по отдельности). Чаще всего это делается в конце рабочего дня. Однако некоторые продавцы могут отсрочить расчет.

Однако некоторые продавцы могут отсрочить расчет.

Например:

- Ресторан может отложить расчет на несколько часов до тех пор, пока посетитель не отправит чаевые.

- Гостиницы часто задерживают расчеты на несколько дней, чтобы учесть возможные дополнительные расходы или сборы, понесенные гостем.

Транзакция завершается всякий раз, когда происходит расчет — если только владелец карты не решит оспорить ее.

Возврат платежа

В идеальном мире это был бы конец истории. И вы, и клиент пошли бы каждый своей дорогой, совершив взаимовыгодную сделку.

Однако, как многие из нас знают, не всегда взаимодействие с клиентами происходит так, как мы этого хотим. Иногда клиенты инициируют возвратные платежи.

При возвратном платеже держатель карты связывается с банком-эмитентом и оспаривает транзакцию. Эмитент кредитует счет держателя карты и направляет уведомление о возврате платежа вашему эквайеру.

Эквайрер получает уведомление и дебетует ваш торговый счет.

Ответ на возвратный платеж

Если вы решите, что возвратный платеж недействителен — например, возвратный платеж был отправлен после установленного срока или это произошло в результате путаницы держателя карты — вы можете оспорить его, направив ответный платеж.

Вы должны создать опровержение и отправить его приобретателю для рассмотрения. Если эквайрер сочтет это убедительным, банк зачислит ваш торговый счет и направит ответ эмитенту.

Затем эмитент просматривает дело, решая, является ли он более убедительным аргументом, чем первоначальный спор. В этом случае эмитент снова списывает средства со счета держателя карты.

ПРИМЕЧАНИЕ: До этого момента рабочие процессы и роли были довольно стандартными для карт всех марок и во всех ситуациях. И на этом большинство дел заканчивается. Однако в некоторых случаях дело идет еще дальше. В таких ситуациях существуют дополнительные обязанности для эквайеров и эмитентов. Однако универсального объяснения этим этапам и задачам нет. С этого момента рабочие процессы сильно различаются в зависимости от причины спора, марки карты и многого другого.

Однако универсального объяснения этим этапам и задачам нет. С этого момента рабочие процессы сильно различаются в зависимости от причины спора, марки карты и многого другого.

Чтобы узнать больше, проверьте следующие дополнительные ресурсы:

- Объяснение процесса возврата платежа

- Объяснение предварительного арбитража для Mastercard и Visa

- Что такое разрешение претензий Visa (VCR)?

Арбитраж с возвратным платежом: что это такое и когда его использовать

Часто задаваемые вопросы эмитента и эквайера

Может быть трудно понять различия между всеми участниками процесса транзакции и то, как они работают вместе. Вот некоторые часто задаваемые вопросы по теме банков-эмитентов и эквайрингов.

Mastercard и Visa являются эмитентами, верно?

Нет. Это карточные бренды. Но American Express и Discover иногда являются и брендом карты, и ее эмитентом. Ознакомьтесь со статьями об отдельных брендах, чтобы узнать больше.

Ознакомьтесь со статьями об отдельных брендах, чтобы узнать больше.

Эмитентами являются финансовые учреждения, такие как Bank of America, Capital One, Wells Fargo и т. д.

Нужно ли мне иметь эквайера? Или можно без?

Если вы хотите обрабатывать транзакции по кредитным и дебетовым картам, вам нужно место для хранения денег. Это место является торговым счетом. И, как правило, только эквайеры предоставляют торговые счета.

Особые отношения банков-эквайеров с брендами карт позволяют продавцам принимать платежи с карт, выпущенных этими ассоциациями.

Как выбрать подходящего эквайера?

Торговые счета являются ценными активами. Вы не только хотите работать над тем, чтобы обеспечить безопасность своей учетной записи, но также хотите убедиться, что вы начинаете с наилучшего соответствия вашему бизнесу.

Выбирая эквайера, проверьте следующие критерии.

- Принимаемые марки карт

- Совместимость с вашим шлюзом, средством мошенничества и т. д.

- Разрешенный объем транзакции и сумма билета

- Договорные обязательства

- Требования к резервному счету

- Сборы (установка, ежемесячные, транзакционные, возврат, расчет, конвертация валюты, возвратный платеж и т. д.)

- Принимаемые валюты и местоположения (это особенно важно, если вы занимаетесь международными продажами или хотите со временем дорасти до этого)

- Часы работы и каналы поддержки клиентов

- Интернет-репутация и отзывы

д.

д.Могу ли я использовать в качестве эквайера такие платформы, как Square, Stripe, Shopify или PayPal?

Если хочешь, да.

Универсальные торговые услуги, такие как Square, Stripe, Shopify и PayPal, могут быть удобными решениями для занятых предприятий электронной коммерции. Они часто включают в себя все необходимое для приема платежей, включая интеграцию с платежным порталом вашего веб-сайта, надежное серверное программное обеспечение, обработку платежей и даже возможности управления взаимоотношениями с клиентами (CRM).

Но если вы выиграете в удобстве, вы можете потерять в настраиваемости. По мере роста вам, возможно, захочется отказаться от комплексных решений, чтобы вы могли смешивать и сочетать платформы, чтобы лучше соответствовать потребностям вашего бизнеса.

Например, такие платформы, как PayPal или Square, могут быть несовместимы с необходимыми решениями для управления возвратными платежами, такими как предупреждающие предупреждения или RDR. И автоматизация возвратных платежей может работать с такими платформами, как Shopify и Stripe, но все зависит от того, как вы настроите эти платформы и данные, которые вы собираете.

По мере того, как ваш бизнес растет и потребность в услугах по возврату платежей становится все более острой, обращайтесь за профессиональным советом. Спросите, работает ли ваша текущая настройка обработки платежей или есть лучшая альтернатива, которая была бы более прибыльной.

Если вы не знаете, у кого спросить, обратитесь к Мидигатору. Мы всегда готовы предложить рекомендации и помощь продавцам электронной коммерции.

Мы всегда готовы предложить рекомендации и помощь продавцам электронной коммерции.

Должен ли я связаться со своим эквайером, если у меня есть вопросы о моем счете продавца?

Вероятно, нет. Несмотря на то, что эквайером является ваш банк, вы обычно не работаете с ним напрямую. Скорее всего, вы разберетесь со своим процессором. У вашего процессора, вероятно, есть менеджер по работе с клиентами, который будет вашим контактным лицом по любым вопросам.

Следите за условиями платежной индустрии с помощью Midigator

Мы понимаем, что этот пост насыщенный, и эти термины могут ввести в заблуждение. Пытаться понять всю сложность процесса транзакции, используя менее 3000 слов, все равно, что пить из пожарной части.

Вот почему мы создали обширную библиотеку, которая поможет вам лучше понять транзакции, споры и решения по возвратным платежам. Изучите ценные уроки, которые предлагают эти ресурсы. Обязательно добавляйте каждую страницу в закладки и возвращайтесь в любое время, когда у вас возникнут вопросы.

- Глоссарий важных терминов платежной индустрии

- Блог с разъяснениями и статьями с инструкциями

- База данных кодов причин возвратных платежей

- Отчет с годовой статистикой и тенденциями

- Руководства с шаблонами, образцами и примерами

Если у вас есть конкретные вопросы о возвратных платежах, инструментах возвратных платежей или о том, как Midigator помогает управлять рисками без сопутствующей головной боли, не стесняйтесь обращаться к нашей команде экспертов.

КОНТАКТЫ

Благодаря своему разнообразному опыту и продвинутому набору навыков Дом считается лучшим в отрасли специалистом по возвратным платежам и спорам. Его регулярно приглашают поделиться своим опытом с карточными брендами, отраслевыми ассоциациями и разработчиками финансовых технологий.

Просмотреть профиль автора

Поделитесь этой статьей с друзьями

Другие статьи, которые могут вам понравиться

Обновления политики и правил

Популярными методами продаж являются бесплатные пробные версии, выставление счетов с отрицательными опциями, вводные предложения и дополнительные продажи.