Содержание

Платежные системы — принцип работы и возможности

В наше время, когда электронная коммерция с каждым днём занимает всё более прочную позицию в мировой экономике, неотвратимо встаёт вопрос о том, как принимать платежи и осуществлять денежные переводы онлайн. В этой области отличным помощником становятся платежные системы.

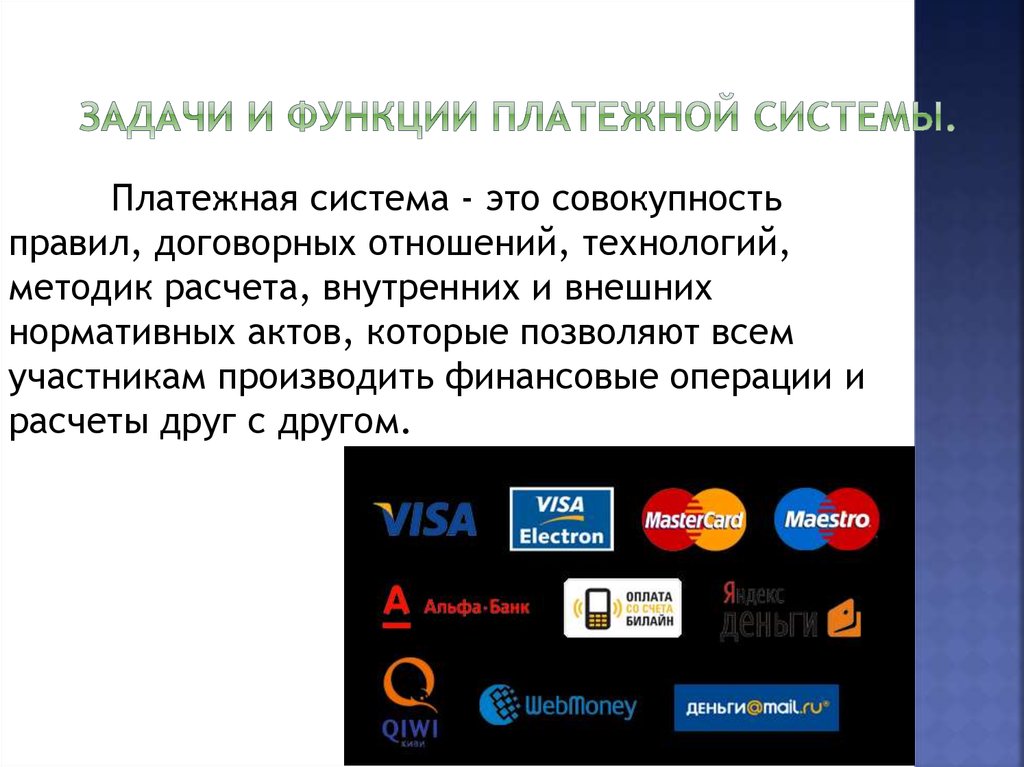

Платёжная система, говоря простым языком, — это способ осуществлять финансовые транзакции без использования наличных денег, посредством банковских карт и электронных денег. Здесь речь может идти об оплате товаров и услуг у разных интернет-магазинов, денежные переводы, и другое.

Электронная платежная система — это подвид платежной системы. Она обеспечивает процесс реализации платежей через Интернет.

Зарегистрируйтесь в платежной системе BitEffect

По мере развития e-commerce увеличивается и число платёжных систем. Они становятся более быстрыми и безопасными. Это позволяет предположить, что число операций с наличными деньгами в мире будет неуклонно уменьшаться.

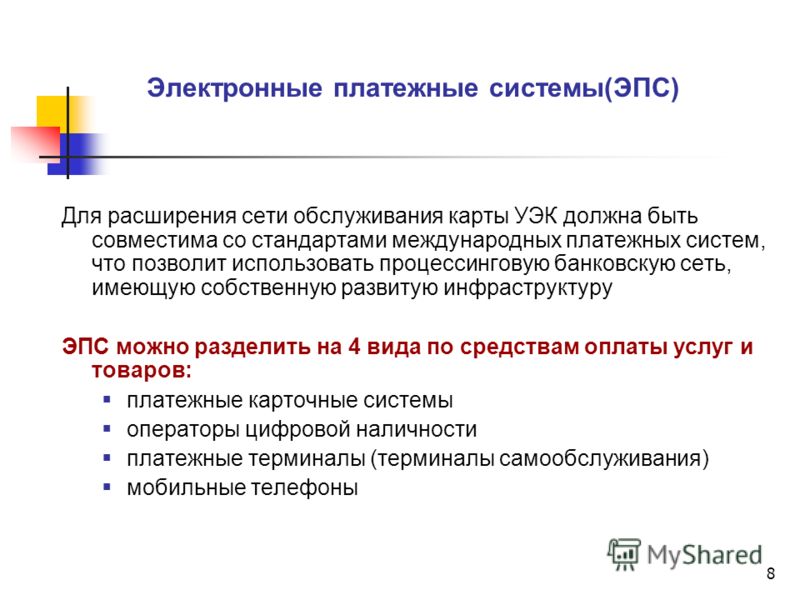

Возможности использования электронной платёжной системы

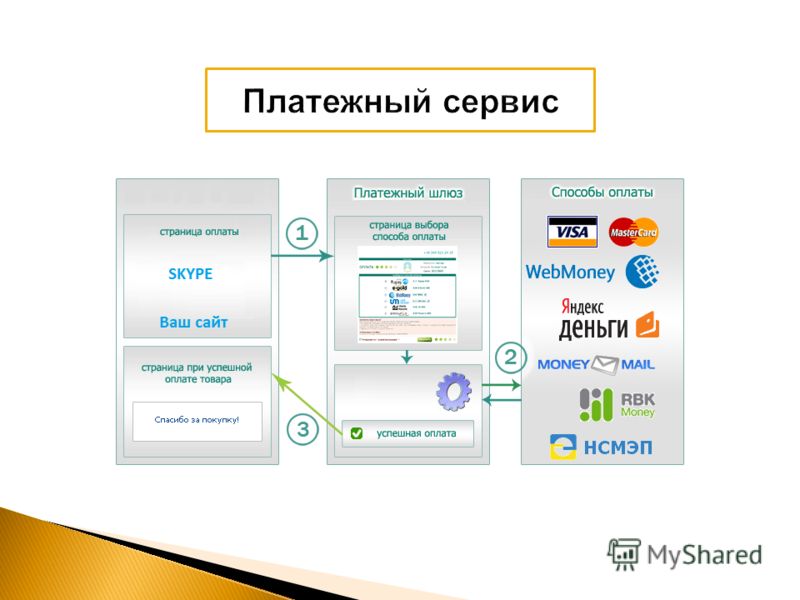

Банковские карты и платежный шлюз. Оплата в интернете с использованием банковских карт — самый распространённый способ. Наиболее популярны для этого типа оплат международные платёжные системы Visa и Master Card. Чтобы осуществить платёж банковской картой, нужно ввести данные Вашей карты, код безопасности CVV2/ CVC2, и пройти аутентификацию, например, с помощью ввода кода 3D Secure.

Чтобы процесс покупки товара в вашем любимом интернет-магазине был удобен и занимал несколько минут, существуют платежные шлюзы. Это отличный инструмент, который помогает сделать процесс покупки комфортным для пользователя, а продавцу оперативно получить деньги на свой счет. А еще он позволяет расширять географию клиентов, тем самым увеличивая продажи.

Это своего рода посредник, отвечающий за отправку информации о транзакциях от покупателя к обработчику платежей и наоборот. Вы можете подключить платёжную систему к Вашему бизнесу и принимать платежи за товары или услуги онлайн. После оплаты покупателем деньги будут доступны на Вашем внутреннем счёте. Вы можете управлять денежными средствами внутри системы или выводить их.

Вы можете подключить платёжную систему к Вашему бизнесу и принимать платежи за товары или услуги онлайн. После оплаты покупателем деньги будут доступны на Вашем внутреннем счёте. Вы можете управлять денежными средствами внутри системы или выводить их.

Денежные переводы и электронные кошельки

Платёжные системы также позволяют осуществлять денежные переводы. Современные технологии позволяют отправлять денежные переводы на банковские счета получателя, на карту или внутри самой платежной системы. Переводы осуществляются моментально, вне зависимости от дня и времени суток, в разных валютах, за небольшую комиссию.

Многие платёжные системы также в числе своих услуг имеют электронные кошельки. Это место, где вы можете хранить электронные деньги. Электронными кошельками можно также воспользоваться для оплаты услуг и осуществления переводов. Электронные кошельки часто не имеют привязки к стране и работают с разными валютами. Одно из преимуществ электронных кошельков в том, что не нужно платить за их обслуживание. Комиссия взимается только при транзакциях.

Комиссия взимается только при транзакциях.

Кроме стандартных электронных кошельков существуют еще и биткойн-кошельки. Их предназначение схоже с традиционными электронными кошельками, за исключением того факта, что в биткойн-кошельке хранится криптовалюта и транзакции проводятся только в биткойнах. После создания биткойн-кошелька вы получите адрес, с помощью которого и производятся все операции.

Безопасность платёжных систем

Одним из главных вопросов при выборе платежной системы является безопасность. Для того, чтобы обеспечить надёжность, платёжные системы используют различные способы аутентификации клиента. При подключении платёжного шлюза Вам необходимо будет подтвердить легальность бизнеса посредством предоставления документов и заключения договора с провайдером платёжной системы. На стороне платёжной системы происходит идентификация, после чего вам предоставляется возможность проводить транзакции в данной платёжной системе. Для использования электронных кошельков также нужно предоставлять документы и проходить верификацию.

Кроме формальной части, существует еще и техническая сторона обеспечения безопасности интернет-платежей. Это достаточно сложный и специфический процесс, которому современные платёжные системы уделяют особое внимание. Защита информации в электронных платежных системах обеспечивается, в том числе, благодаря различным сертификатам безопасности, за счёт шифрования интернет-соединения, конфиденциальности персональных данных и так далее.

Как правило, электронные системы платежей хорошо защищены. Нередко взломы и другие противоправные действия происходят за счёт мошенничества, результатом которого становится невнимательность со стороны самого пользователя. Поэтому отнеситесь с должным вниманием к сохранности личной информации.

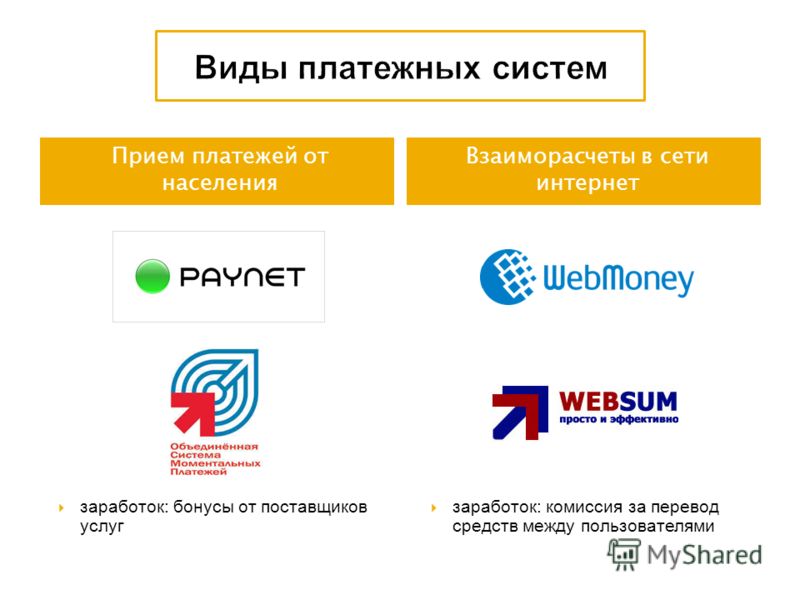

Какие существуют платёжные системы?

Одна из самых популярных электронных платежных систем в мире — это PayPal. Она имеет множество возможностей как для продавца, так и для покупателя. Среди международных платёжных систем- британская система EcoPayz, электронная система Neteller, Skrill, международная платёжная система американского происхождения Payoneer и другие. Самые используемые платёжные системы в России — Qiwi, Webmoney и Яндекс.Деньги. В Европе широко распространены платёжные системы ELV, Sofort и GiroPay, iDEAL и другие. Китайская платёжная система Alipay занимает львиную долю китайского рынка и доминирует среди всех возможных способов оплаты.

Самые используемые платёжные системы в России — Qiwi, Webmoney и Яндекс.Деньги. В Европе широко распространены платёжные системы ELV, Sofort и GiroPay, iDEAL и другие. Китайская платёжная система Alipay занимает львиную долю китайского рынка и доминирует среди всех возможных способов оплаты.

Платежные системы — какую выбрать?

На данный момент в мире существует множество платёжных систем, и, судя по опыту, каждая из них обладает своими достоинствами и недостатками. Поэтому, выбирая платёжную систему, следует исходить из конкретных задач вашего бизнеса: какие у вас объёмы продаж, какова география ваших клиентов, валюта оплаты и так далее.

Не следует забывать, что платёжные системы зарабатывают за счёт комиссии, которую они получают с каждого платежа, поэтому немаловажным критерием является размер этой самой комиссии.

Проверить, насколько система безопасна немного сложнее. Чтобы оценить этот параметр можно проверить информацию о ней в интернете. Если репутация компании заслуживает доверия, то с большей долей вероятности ей можно вверить свои деньги.

Кроме таких очевидных параметров, как комиссия и безопасность платежей, следует также обращать внимание на интерфейс и скорость обработки данных. Никому не хочется копаться в глубинах сайта в поисках нужной операции.

Платежные системы Visa и MasterCard

В завершении нужно сказать, что с каждым годом технологии развиваются всё сильнее, и у платёжных систем появляются всё новые возможности. В ближайшем будущем Visa запускает платформу Visa B2B Connect, с помощью которой корпорации смогут проводить крупные международные платежи быстро и безопасно.

Компания Facebook создала собственную криптовалюту Libra, которую планируют ввести в использование уже с 2020 года. Партнёрами Facebook стали международные платёжные системы Visa, MasterCard, а также многие технологичные компании. Российские гиганты тоже не отстают. Telegram во главе с Павлом Дуровым запускает блокчейн-платформу Telegram Open Network, которая будет интегрирована в популярный мессенджер.

По мере развития информационных технологий и роста финтех-стартапов платёжные системы становятся всё более оптимальной альтернативой банкам.

Также просматривают

Регистрация в платежной системе BitEffect

Верификация в системе BitEffect

SEPA-платежи

Банковские переводы в системе BitEffect

Конференции и форумы в области финансов и платежных систем

Электронные платежные системы Интернета — Эквайринг и Интернет-эквайринг

Платежные системы

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон, что конечно, требует нестандартных решений. Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Электронные платежные системы Интернета

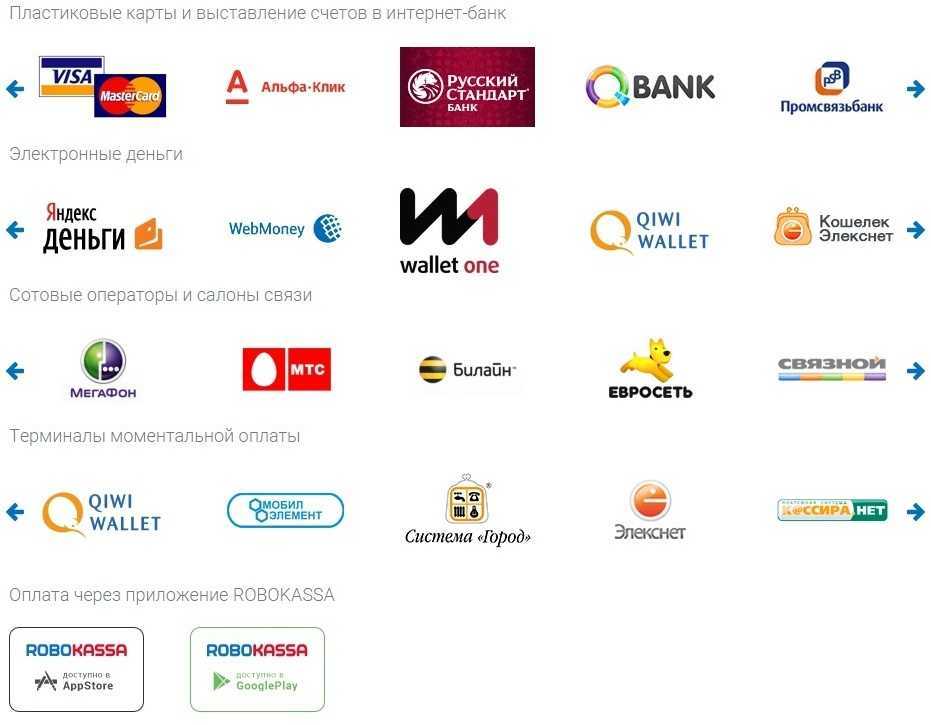

Всего существует четыре основных типа платежных систем для сайта:

1. Платежные системы карт VISA и MasterCard представленные банками и процессингами

2. Системы электронных кошельков такие как QIWI, WebMoney, Яндекс-деньги и пр.

3. Платежные посредники аккумулирующие средства типа PayPal или Moneybookers

4. Универсальные системы и «агрегаторы», предоставляющие платежные HIGHRISK решения

Подать заявку на подключение к платежной системе

За одно обращение подключаем ко всем платежным системам представленным здесь и ниже.

• Рекомендации отраслевых финансовых организаций или банков

• Копии последних налоговых деклараций (зависит от предполагаемого объема продаж через ваш мерчант счет)

• Кредитное досье вашей компании и/или личное кредитное досье

1.

Карточные платежные системы для сайтов

Карточные платежные системы для сайтов

Типичные их представители — это не сами VISA и MasterCard, а всегда связка из двух юридических лиц, а именно банка и процессинга. Обе эти организации присутствуют всегда и являются необходимыми элементами процедуры клиринга карточных платежей. Банк открывающий так называемый «мерчант счет» является хранилищем для принимаемых денежных средств и несет ответственность за их «чистоту». А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

2. Системы электронных кошельков

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты. Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.

3. Платежные посредники

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира — это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

4. Универсальные платежные системы или «агрегаторы»

Некоторые процессинговые центры, работающие с VISA и MasterCard, стремятся стать универсальными платежными системами. Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

Уважаемые господа, как видите мы сделали всё, чтобы стать для вас самым удобным и выгодным способом приема платежей. Мы владеем собственным процессинговым центром, сотрудничаем с множеством банков, и организовали «систему одного окна» для подключения сторонних провайдеров. Кроме того, поскольку нашим девизом является «Всё для Интернет бизнеса», мы предоставляем также услуги по юридической и налоговой оптимизации, а также различные консультации. Благодаря этому возможно мы самая универсальная платежная система онлайн из существующих. Мы всегда рады вам, обращайтесь.

Кроме того, поскольку нашим девизом является «Всё для Интернет бизнеса», мы предоставляем также услуги по юридической и налоговой оптимизации, а также различные консультации. Благодаря этому возможно мы самая универсальная платежная система онлайн из существующих. Мы всегда рады вам, обращайтесь.

Подать заявку на подключение к платежной системе

Что такое электронная платежная система?

by TBF Finance

С ростом интернет-магазинов и электронной коммерции, электронные платежные системы становятся все более популярными. По сути, электронная платежная система — это способ приобретения потребителем товаров и услуг с помощью электронного денег вместо использования наличных или бумажных чеков.

Электронные платежи и платежные системы

Электронные платежные системы также известны как системы онлайн платежей. Распространенные формы электронных платежей включают в себя дебетовые карты, кредитные карты и автоматизированную клиринговую палату (АСН). Система ACH относится к электронным чекам, прямому дебету и прямого директ дебета.

Система ACH относится к электронным чекам, прямому дебету и прямого директ дебета.

Другие альтернативные методы электронных платежей, популярность которых неуклонно растет, включают в себя:

- Биткойн и другие криптовалюты — альткоины (ETH, Bitcoin Cash, ZCash, Litecoin, Tether, Dash)

- Банковский перевод

- Электронный кошелек

- PayPal

По мере того, как все больше компаний развивают свою работу на просторах интернета и предлагают свои товары и услуги для приобретения на онлайн платформах, мы будем и дальше наблюдать рост доли систем электронных платежей, а также новые виды платежных систем и устройств обработки платежей.

Вследствие чего станут невостребованными операции, совершаемые посредством наличных и бумажных чеков.

Типы электронных платежных систем

Существует два различных типа электронных платежных систем, включающие платежные системы наличными и кредитные платежные системы. Системы различаются в зависимости от того, какой тип способа электронной оплаты вы выберете для той или иной транзакции. Давайте подробнее рассмотрим каждую систему электронных платежей.

Давайте подробнее рассмотрим каждую систему электронных платежей.

Система оплаты наличными

Хотя количество транзакций, совершаемых с помощью бумажных денег, уменьшается, однако системы наличных платежей ещё некоторое время просуществуют. Данная система включает в себя операции, осуществляемые с помощью прямого дебетования или электронного чека.

- Прямое дебетование (анг. Direct Debit): это платеж во время совершения данного типа операции владелец счета отправляет сообщение в свой банк о необходимости списать или получить определенную сумму денег со своего счета для безналичной оплаты товаров или услуг торговцу.

- Электронный чек (анг. E-Check): это тип транзакции который построен на цифровой версии бумажного чека. Такая транзакция функционирует так же, как электронный перевод средств с чекового или сберегательного счета владельца без необходимости предъявления бумажного чека.

Кредитная платежная система

Из двух платежных систем кредитная платежная система наиболее широко используется среди потребителей всех возрастов. Она включает в себя транзакции, совершаемые с помощью кредитных карт и электронных кошельков.

Она включает в себя транзакции, совершаемые с помощью кредитных карт и электронных кошельков.

- Кредитные карты (анг. Credit Cards): финансовые учреждения (эмитенты карт) выдают кредитные карты своим клиентам. Карты позволяют своим владельцам приобретать товары и услуги онлайн или через электронные платежные терминалы без использования наличных денег. Они очень удобны и позволяют держателям карт создавать кредитные истории, которые играют большую роль в рейтинге кредитоспособности. Одна из наиболее удобных функций кредитных карт — это то, что они позволяют продавцам мгновенно получать средства за свои товары или услуги, вместо того, чтобы ждать пока произойдет обработка счета.

- Электронный кошелек или е-кошелек (анг. E-Wallet): Проще говоря, e-кошелек — это тип предоплаченного счета, на котором надежно хранится информация о кредитной или дебетовой карте пользователя. Благодаря тому, что данная информация надежно хранится в интернете, пользователям становится проще совершать онлайн-покупки.

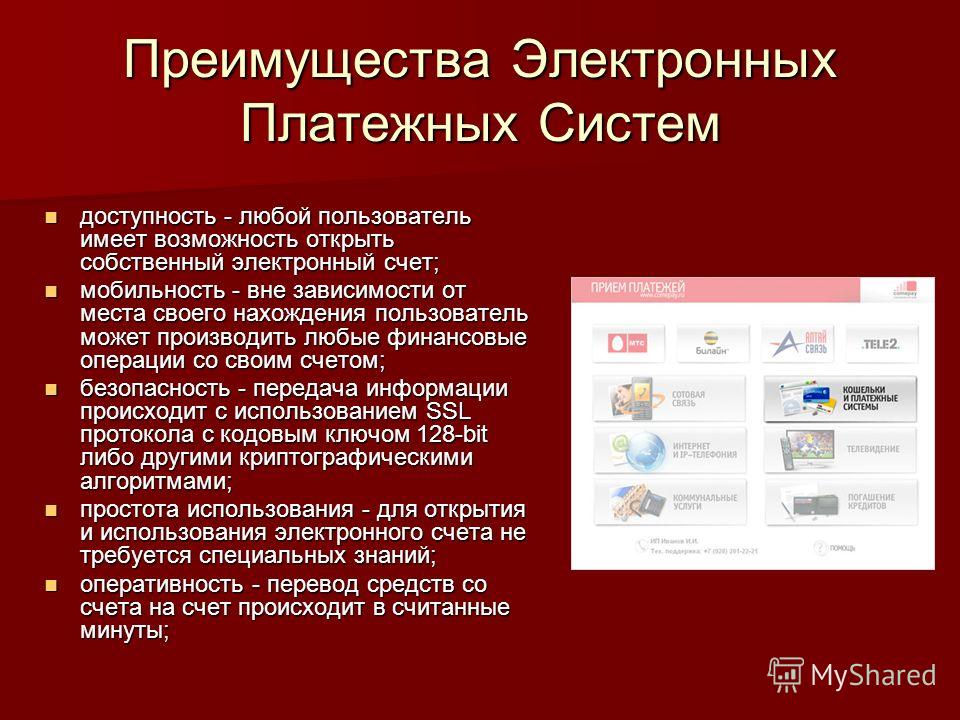

Электронные платежные системы: преимущества

Электронные платежные системы обладают множеством преимуществ. Они не только делают более доступным для клиентов процесс совершения онлайн покупок, но и часто являются безопасными и упрощают торговцам ведение бизнеса практически из любой точки мира, если же, конечно, они располагают им в интернете либо же имеют оборудование для обработки транзакций.

Рассмотрите также и другие преимущества, приведенные ниже:

- Больше продаж: Электронные платежные системы позволяют продавцам находить больше клиентов по всему миру, что приводит к увеличению доходов и общему росту бизнеса.

- Эффективность: Данные системы более эффективны, чем другие способы оплаты, так как они способны быстро обрабатывать транзакции практически из любой точки, где есть подключение к интернету.

- Удобство: Электронные способы оплаты позволяют клиентам совершать покупки в любое время в любом месте.

- Более низкие транзакционные издержки по сравнению с другими платежными системами

- Клиентоориентированность

- Безопасность: Электронные платежные системы более безопасны, чем другие платежные системы, благодаря системам защиты от мошенничества (фрод фильтры и фрод мониторинг), встроенным в электронные платежные шлюзы.

Электронные платежные системы: недостатки

Как и в любой платежной системе, электронные платежные системы также имеют недостатки. Рассмотрим некоторые из них:

- Безопасность:Даже несмотря на встроенные в электронные платежные шлюзы инструменты предотвращающие мошенничество (фрод фильтры) и другие средства безопасности, на данный момент нет никаких сомнений в том, что с ростом e-коммерции возрастает и интернет – мошенничество (кардинг, фишинг, скимминг, вбив, фулбакинг, белый пластинг). Если же платежная система не полностью защищена, всегда будет возникать риск нарушения безопасности, что приводит к краже личных данных (DDoS Attacks).

- Отсутствие анонимности: сейчас всем хорошо известно, что когда в интернете вы вносите свои личные данные в базу данных платежной системы, то некоторые данные остаются в сети навсегда.

- Электронные платежные системы требуют доступа в интернет: если у вас нет доступа к интернету, вы не сможете совершать транзакции через электронную платежную систему.

В заключение

Независимо от того, как вы относитесь к системам электронных платежей и совершаете ли покупки онлайн или через другие электронные порталы, нельзя отрицать то, что технологии уже прочно вошли в нашу жизнь В скором времени наличные и бумажные чеки, скорее всего уйдут в прошлое, так как появляется все больше интернет магазинов и сайтов продающих товары и услуги через интернет.

Даже если в настоящее время вы не часто используете системы электронных платежей, то вскоре все изменится, так как все больше предприятий переходят только на электронные платежи. А почему бы и нет? Они быстры, удобны и просты в использовании. Кроме того они безопасны и тем самым у продавцов появляется все больше клиентов.

Кроме того они безопасны и тем самым у продавцов появляется все больше клиентов.

А что думаете вы? Вы оплачиваете товары и услуги в Интернете или с помощью кредитных и дебетовых карт или же предпочитаете старые добрые наличные?

Обзор популярных электронных платежных систем

Оглавление

- Платежные системы для сайтов: чем отличаются, как работают

- Оплата на сайте с помощью банковских систем: VISA, MаsterCard, МИР, Amex, JCB, ChinaUnionPay

- Сервисы ApplePay, GooglePay, Masterpass для быстрой оплаты на сайте

- СБП для оплаты на сайте: преимущества установки

- Подключение онлайн-оплаты через платежный шлюз GateLine

В России наблюдается стремительный рост интернет-торговли. Продавцы, которым удалось перевести частично или полностью свой бизнес в онлайн-среду, стремятся быть востребованными, конкурентоспособными, актуальными для постоянных клиентов и потенциальных. Одно из условий успешной реализации товаров и предоставления услуг – подключение платежной системы на сайт.

При интеграции сервиса онлайн-платежей важно определить наиболее популярные и удобные варианты оплаты. Универсальный формат и наиболее распространенный – оплата картой. Существуют также способы оплаты через электронные деньги и мобильный счет, однако они так и не стали широко востребованными среди клиентов российских интернет-магазинов. В данном обзоре мы остановимся на возможностях оплаты картой, особенностях Системы Быстрых Платежей Банка России (СБП) для покупателей интернет-магазинов.

Платежные системы для сайтов: чем отличаются, как работают

Поскольку без онлайн-оплаты сложно представить топовый интернет-магазин с большим охватом клиентом, высокой конверсией и объемами продаж, уже на этапе разработки сайта владельцу стоит позаботиться об интеграции быстрой оплаты в Интернете.

С технической и организационной точки зрения подключение Интернет-магазина к платежным сервисам доступно двумя способами:

- Владелец сайта выбирает конкретный банк-эквайер, выбирая для себя наиболее выгодный вариант и нужные сервисы. Затем заключается договор и выполняется интеграция Интернет-магазина с процессингом банка-эквайера через программный интерфейс (API) или используя готовый модуль CMS;

- Во втором варианте Вы обращаетесь к сервис-провайдеру, специалисты которого оказывают консультации по выбору наиболее выгодной схемы приема платежей, сервисов и организуют подписание необходимых договоров и интегрируют Интернет-магазин через API или модуль CMS со своим платежным шлюзом , подключенный к банкам-эквайерам.

Затем заключается договор и выполняется интеграция Интернет-магазина с процессингом банка-эквайера через программный интерфейс (API) или используя готовый модуль CMS;

Затем заключается договор и выполняется интеграция Интернет-магазина с процессингом банка-эквайера через программный интерфейс (API) или используя готовый модуль CMS;Платежные системы на сайте при использовании платежного шлюза сервис-провайдера работают по следующему алгоритму:

- Клиент оформляет на сайте заказ на определенную сумму, кликает «оплатить».

- После этого данные о заказе передаются сервис-провайдеру.

- Магазин получает от сервис-провайдера ссылку на платежную форму и перебрасывает Клиента на данную страницу платежного сервиса.

- Покупатель выбирает наиболее выгодный способ оплаты, например, банковской картой.

- В сервисе оплаты проверяют данные карты, инициируют при необходимости проверку клиента через направление ему кода на телефон с последующей его проверкой и направляю данные заказа и карты клиента в банк-эквайер платежной системы

- Банк-эквайер в свою очередь через информационные системы платежных систем направляет запрос в банк-эмитент карты клиента, проверяется состояние карт-счета клиента и возможность проведения транзакции.

- После успешной оплаты и списания средств с карт-счета клиента информация о результатах оплаты через указанную выше цепочку направляется на сайт магазина для завершения оформления продажи товара или услуги. Если же операция по каким-либо причинам невозможно, то магазин и клиент получает информацию об отказе.

- По итогам проведения оплат банк-эквайер получает возмещение денежных средств от банка-эмитента и перечисляет деньги на расчетный счет магазина.

Еще один альтернативный вариант – Система Быстрых Платежей, когда для оплаты клиенту достаточно отсканировать QR-код, используя мобильное приложения своего банка.

При выборе платежной системы важно обратить внимание на следующие ключевые моменты:

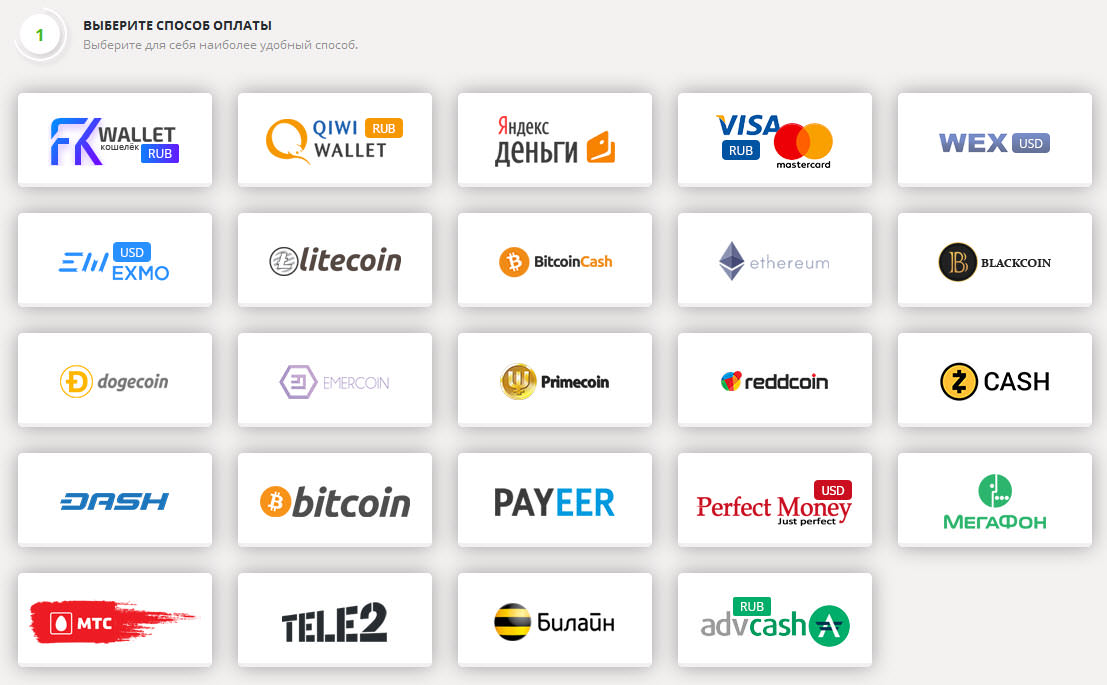

- Вариант оплаты. Система должна предлагать все популярные способы для покупателей.

- Бесперебойность и качество обслуживания. Не стоит работать с контрагентами, от которых не получается оперативно получить внятные ответы на Ваши запросы.

- Коммерческие условия. Определите, какие банки или сервисы провайдеры подходят Вам не только по качеству предоставленных услуг, но и комиссии.

- Скорость получения возмещения на свой расчетный счет денежных средств от плательщиков.

- Технические особенности интеграции. Если платформа разработана под CMS, с подключением проблем не возникнет. Без CMS нужна установка с API. Если вы настраиваете модуль оплаты через платежный шлюз, вы получите консультирование и помощь в технических настройках на сайте для быстрой оплаты для клиентов.

Для установки платежного сервиса на сайт банки-эквайеры, которые обеспечивают расчеты с торговыми предприятиями, устанавливают требования к сайтам в соответствии с правилами платежных систем и законодательной базы с целью минимизации своих рисков в случае предъявлении претензий плательщиков при невозможности получения товаров и услуг после проведения платежей.

Если же веб-ресурс не соответствует данным требованиям, придется устранить неполадки и доработать сайт. Среди этих требований – работа сайта на платном хостинге с постоянным IP-адресом, наличие на сайте полной информации о юр. лице продавца, информации об условиях оплаты, доставки, правила возвратов, контакты службы поддержки клиентов и др.

Платежные системы, банки, платежные шлюзы предлагают подключение на сайте компании удобную оплаты через популярные сервисы ApplePay, GooglePay, Masterpass. Такие сервисы оплаты позволяют совершать платеж в три клика на сайте или через мобильное приложение без необходимости ввода данных карты в момент оплаты. Достаточно выбрать способ оплаты, определить карту с достаточной суммой на счету, подтвердить действие.

Все подобные сервисы работают по одному принципу: есть приложение в виде «кошелька» на вашем гаджете. В нем нужно привязать личные карты, с которых в дальнейшем вы сможете совершать оплату. Добавить карты можно путем сканирования или введения данных вручную. Для подтверждения оплаты на сайте можно использовать отпечаток пальца или через сканирования вашего лица.

Для подтверждения оплаты на сайте можно использовать отпечаток пальца или через сканирования вашего лица.

Такие сервисы упрощают процедуру оплаты, не обременяют клиента и улучшают систему электронной коммерции. Удобная система оплаты будет актуальна на любом сайте, независимо от направления бизнеса.

СБП для оплаты на сайте: преимущества установки

Система быстрых платежей (СБП) Банка России стремительно набирает обороты. Сервис переводов C2B данной системы актуален для всех видов бизнеса и позволяет торговцам получить денежные средства на свой расчетный счет сразу же после оплаты и с меньшей комиссией, чем при эквайринге банковских карт.

Для интеграции оплаты по СБП в интернет-магазине или приложении торговому предприятию необходимо подключиться к Банку-участнику СБП с использованием программного интерфейса (API). Подключиться к Банку можно самостоятельно либо с использованием услуг сервис-провайдера. Поставщик услуг по подключению к СБП должен предоставить документацию с пошаговой инструкцией по подключению, тестовую среду для проверки оплат и параметры для боевого запуска оплат. Предварительно торговому предприятию необходимо открыть расчетный счет в данном Банке и пройти регистрацию в СБП.

Предварительно торговому предприятию необходимо открыть расчетный счет в данном Банке и пройти регистрацию в СБП.

Переводы C2B через систему быстрых платежей на сайте работают следующим образом:

- Продавец товаров/услуг через программный интерфейс генерирует QR-код с данными о сумме оплаты. QR-код становится доступным клиенту и отображается удобным способом – на экране веб-ресурса, приходит ему по email или иным способом.

- Затем клиент сканирует QR-код через мобильное приложение своего банка. На экране его смартфона появляется форма для выбора счета клиента и подтверждения оплаты.

- После подтверждения клиентом оплаты Банк покупателя списывает со счета клиента денежные средства и переводит их в Банк продавца.

- Деньги на расчетный счет продавца поступают практически мгновенно, в среднем через 15-20 секунд после оплаты. Продавец оплачивает комиссию банка.

- Вся информация о проведенных оплатах через QR-код СБП отображается в личном кабинете продавца в банке или у сервис-провайдера.

Возможность оплатить товар или услугу за пару секунд – отличное предложение, которое может предоставить интернет-магазин.

Каждая платежная система адаптирована под конкретную аудиторию, и развивается с учетом ее интересов. Наиболее популярными способами оплаты на сайте считаются банковские карты.

С появлением системы быстрых платежей увеличивается доля банков, подключившихся к системе. Соответственно, выросло количество платежей через QR-код. Юридические лица по системе быстрых платежей принимают средства с минимальной комиссией до 1%. Это существенно дешевле эквайринга.

Подключение онлайн-оплаты через платежный шлюз GateLine

Помощь в выборе наиболее эффективной схемы приема онлайн платежей.

Справедливое соотношение цены услуг и качества.

Выбор банка-эквайера. Мультиэквайринг.

Зачисление на следующий рабочий день. Мониторинг платежей.

Помощь в интеграции. Круглосуточная поддержка.

Круглосуточная поддержка.

Персональный менеджер.

GateLine предлагает свои услуги по организации приема оплат в онлайн-магазинах торгово-сервисных предприятий. Мы работаем непосредственно с торговыми организациями, маркетплейсами или партнерами.

В рамках единой интеграции платежного шлюза с Интернет-магазином торгового предприятия мы обеспечим в партнерстве с банками-эквайерами прием данной организацией к оплате банковских карт платежных систем. Доступны следующие варианты оплаты: VISA, MasterCard, МИР, AmericanExpress, JCB, UnionPay, DinersClubи, Система Быстрых Платежей Банка России.

Шлюз GateLine подключен к наиболее поплуялярным российским банкам-эквайерам: Сбербанк, ВТБ, Открытие, Русский Стандарт, Альфа-Банк. Благодаря этому торговые организации в рамках однократно проведенной интеграции Интернет-магазина с GateLine выбрать наиболее приемлемый им банк-эквайер с точки зрения комиссии и качества обслуживания. Возможен вариант работы через GateLine торговой точки одновременно с несколькими из вышеперечисленных банков с автоматическим перераспределением трафика на тот или иной банк, исходя из лучших коммерческих условий или в случае проблем в канале эквайринга одного из банков. Причем, все организационные вопросы по заключению договора торговой организации с банком-эквайером GateLine берет на себя.

Причем, все организационные вопросы по заключению договора торговой организации с банком-эквайером GateLine берет на себя.

При работе с платежным шлюзомGateLine вы получаете следующие преимущества:

- Мы окажем Вам консультацию, как эффективнее организовать прием оплаты в Вашем Интернет-магазине в зависимости от особенностей Вашего бизнеса.

- Благодаря долгосрочному сотрудничеству с банками-эквайерами, мы предложим Вам выгодные тарифы с минимальными комиссиями.

- Вы получаете персонального менеджера и прямые контакты наших технических специалистов ускорят проведение технической интеграции с платежным шлюзом GateLine.

- На Вашем сайте может быть одна форма в едином интерфейсе под стиль ресурса для приема платежей банковскими картами и по QR-коду СБП с выбором способа оплаты со стороны покупателя в момент его проведения.

- Если Вам необходимо подключить к Вашему интернет-магазину только оплату по QR-коду СБП или банковские карты, то это также можно сделать с использованием нашего сервиса.

- Возможность приема оплаты за товары и услуги через через личный кабинет в шлюзе GateLine без интеграции с Интернет-магазином.

- Мы поддерживаем сервисы ApplePay, GooglePay, привязку карт, рекуррентные платежи, частичный клиринг, онлайн возвраты, анти-фрод система и другое.

- Если Вам необходимо в момент оплаты провести фискализацию платежа, мы это сделаем автоматически через наш шлюз.

- Всю информацию о проведенных платежах, статистические и аналитические отчеты вы сможете увидеть в своем личном многопользовательском веб-кабинете нашего шлюза. Здесь же можно выполнить при необходимости ряд ручных операций.

- Круглосуточная техническая поддержка 24*7, безопасность и высокая бесперебойность работы шлюза гарантируется.

Если вы хотите подключить платежный сервис через Gateline, обратитесь к нашим специалистам. Вы можете рассчитывать на безупречное обслуживание, профессионализм и быстрые сроки установки платежной системы на ваш сайт.

Задайте их прямо сейчас и получите консультацию специалиста

Согласие на обработку персональных данных

Электронные платежи: путь к мировому господству

Трудно представить современный мир без системы электронных платежей.

Идея электронных денег далеко не нова – впервые использовать предоплаченные карточки предложил еще американский ученый Эдвард Беллами в 1880 году, а первые попытки применения кредитных карт предпринимались почти 100 лет назад – в 1914 году. Однако, технологическая и, прежде всего, моральная новизна нового способа оплаты не позволили этим идеям найти хоть сколько-нибудь заметную реализацию. В результате об электронных деньгах вновь активно заговорили лишь в середине прошлого столетия.

Как это было

Возродившийся интерес был связан с выпуском первой в мире платежной карты. «Первопроходцем» стала широко известная сегодня компания Diners Club. Инициатива компании оказалась своего рода «карточным локомотивом»: в ближайшее время после выхода карточки Diners Club свои карты выпустили многие другие компании и финансовые институты.

Тем не менее, прецедент оказался удачным, и уже в 1958 году Bank of America выпустил первую в мире универсальную банковскую карту, которая получила незатейливое название BankAmericaCard и стала известна во всем мире под именем Visa. Универсальная банковская карта быстро завоевала популярность. Так, за шесть лет: с 1961 года по 1967 год объем операций с BankAmeriсard увеличился почти на 350% – с 75 до 335 млн долл. Количество держателей универсальной карты за этот же период составило 2,7 млн. человек. Успех был столь значительным, что Bank of America учредил специальную организацию для работы с картами, став при этом монополистом рынка.

Однако такое положение не устраивало множество игроков, и в 1967 году рядом американских банков была учреждена вторая межбанковская карточная ассоциация, которая получила название Interbank Card Association (ICA).

В СССР пластиковые карты пришли намного позже. Первая в на 1/6 части суши карта была выпущена лишь в 1988 году «Внешэконобанком». Карточка Eurocard Gold была выпущена в количестве всего 30 штук и могла попасть в руки только первых лиц и приближенных к ним. Первая же Visa появилась в СССР лишь в 1991 году – ее выпустил уже российский банк «Кредо-банк».

Карточки и ИТ

Развитие карточного рынка совпало с бурным развитием информационных технологий.

Разумеется, бурное развитие информационных технологий в последние десятилетия стало катализатором развития и электронных платежей. Первый персональный компьютер, появление интернета, технологии электронных переводов и т.д. – все это самым благоприятным образом отразилось на рынке электронной коммерции. В 1993 году в сфере электронных платежей произошла своего рода революция – глава криптографического отдела CWI Дэвид Чаум предложил принципиально новую технологию для реализации идеологии «электронные деньги». Это была система eCash, принцип действия которой заложен в большинство существующих сегодня электронных платежных систем.

Идея eCash состояла в том, что сама наличность хранилась, по сути, на жестком диске вашего персонального компьютера, а для управления ею и совершения операций необходимы были специальное программное обеспечение и подключение к интернету. Уже в 1994 году в США была реализована первая покупка через интернет с использованием все той же технологией eCash (оператором являлась организованная Чаумом компания DigiCash, которая впоследствии обанкротилась по ряду причин). Любопытно, что первая российская платежная система появилась все в том же 1994 году – это была «Золотая Корона», которая в отличие от DigiCash существует и сегодня.

Бум электронных платежей не заставил себя ждать – в 1995 году была создана первая моновалютная микропроцессорная карточка для мелких покупок (бельгийская компания Proton), а известная сегодня платежная система Mondex разработала первый в мире электронный кошелек. Уже в 1996 году объем сделок через Интернет достиг такой величины, что участники рынка электронных платежей стали задумываться о разработке регламентов и стандартов работы на нем, а также о вопросах информационной безопасности.

Электронные платежи сегодня

Высокая популярность электронных платежей привела к неконтролируемому, даже хаотическому, росту игроков на этом рынке. Уже во второй половине 90-х годов в мире насчитывалось несколько сотен электронных платежных систем, многие из которых не соблюдали (к тому же нечеткие) правила игры на этом рынке. Большое количество финансовых махинаций, неудачных проектов и многое другое привели к некоторой стагнации рынка электронных платежей и исчезновению с него множества игроков.

Сегодня в мире по-прежнему существует значительное количество электронных платежных систем, но, тем не менее, количество хоть сколько-нибудь значимых уже идет на десятки.

Несмотря на радужные перспективы развития электронных платежей вообще и электронных денег в частности, многие эксперты отмечают крайне низкий уровень развития и проникновения этих технологий. Несмотря на все заверения, до настоящей массовости (в большинстве своем это относится к платежным системам, оперирующим с так называемой «цифровой наличностью») «электронным деньгам» по-прежнему далеко. Проблемы здесь связаны, прежде всего, с неопределенным юридическим статусом электронных платежных систем (более подробно этот вопрос рассмотрен в статье «Карточные системы и платежные шлюзы», раздел «Законодательное регулирование»), значительным ущербом от мошенничества, психологическим барьером потенциальных пользователей и некоторыми другими причинами.

Алексей Бузин / CNews

Россия — один из самых перспективных рынков электронных платежей

На вопросы CNews отвечает Иван Глазачев, глава представительства Chronopay в России

CNews: Какие основные тенденции характеризуют развитие российского рынка электронных платежей? В чем его ключевые отличия от западного?

Иван Глазачев: Если говорить о карточных платежах, то основной тенденцией является зарождение этого рынка как такового. Если года четыре назад через одну торговую точку проходило, например, 800 транзакций и то лишь одна из них осуществлялась с помощью банковской карты, то сегодня это количество во много раз больше. Тем не менее, подавляющее число карт в данный момент являются зарплатными. Иными словами, большинство людей просто раз или два раза в месяц снимают с них свою наличность. В России лишь около 7% наличных денег имеют хождение в пластиковом виде, тогда как в развитых странах этот показатель превышает 80%.

Ключевое отличие российского рынка от западного заключается в том, что здесь очень развиты так называемые системы электронных денег, в то время как на Западе большую долю занимают платежи по кредитным картам. Ну, и, естественно, обороты — в нашей стране выручка электронной коммерции гораздо меньше, чем на западных рынках.

Полный текст интервью

|

И история этого рынка чрезвычайно интересна. Идея предоплаченных карточек появилась в конце 19 века, чтобы возродиться во второй половине века 20-го в Америке и войти в повседневный обиход каждого человека.

И история этого рынка чрезвычайно интересна. Идея предоплаченных карточек появилась в конце 19 века, чтобы возродиться во второй половине века 20-го в Америке и войти в повседневный обиход каждого человека. Так, в 1951 году американский банк Franklin National выпускает первую в мире кредитную карту. Однако все эти карточки были не универсальными, что, разумеется, сильно ограничивало их применение и препятствовало дальнейшему развитию.

Так, в 1951 году американский банк Franklin National выпускает первую в мире кредитную карту. Однако все эти карточки были не универсальными, что, разумеется, сильно ограничивало их применение и препятствовало дальнейшему развитию. Банки, входящие в эту ассоциацию, приступили к выпуску карты Master Charge, которая в 1979 году была переименована в MasterCard. Популярность нового вида платежей не вызывала никаких сомнений – число выпущенных карт Visa по итогам 1980 года составило 73 млн. шт., для MasterCard аналогичный показатель достиг 55 млн. шт. По оценкам аналитиков, по итогам 2005 года на долю Visa сегодня приходится 49,6% мирового рынка пластиковых карт, на втором месте MasterCard (23,9%), тройку лидеров замыкает American Express, занявшая 14,3% мирового рынка.

Банки, входящие в эту ассоциацию, приступили к выпуску карты Master Charge, которая в 1979 году была переименована в MasterCard. Популярность нового вида платежей не вызывала никаких сомнений – число выпущенных карт Visa по итогам 1980 года составило 73 млн. шт., для MasterCard аналогичный показатель достиг 55 млн. шт. По оценкам аналитиков, по итогам 2005 года на долю Visa сегодня приходится 49,6% мирового рынка пластиковых карт, на втором месте MasterCard (23,9%), тройку лидеров замыкает American Express, занявшая 14,3% мирового рынка. Через некоторое время после выпуска первых универсальных карт появляются различные технологии для осуществления электронного обмена данных (Electronic Data Interchange — EDI) и электронных переводов (Electronic Funs Transfer — EFT). Уже в 1975 году в США появляются первые банкоматы, а спустя 4 года – в 1979 году – опять же в США были использованы первые электронные терминалы – EFTPOS – заложившие, по сути, технологическую базу электронных платежей.

Через некоторое время после выпуска первых универсальных карт появляются различные технологии для осуществления электронного обмена данных (Electronic Data Interchange — EDI) и электронных переводов (Electronic Funs Transfer — EFT). Уже в 1975 году в США появляются первые банкоматы, а спустя 4 года – в 1979 году – опять же в США были использованы первые электронные терминалы – EFTPOS – заложившие, по сути, технологическую базу электронных платежей.

Именно так увидели свет единые требования к технологии изготовления микропроцессорных карт (EMV) и специальный протокол для осуществления электронных транзакций, который получил название SET. Стоит впрочем отметить, что последний, несмотря на всю перспективность, по ряду причин не получил широкого распространения, но тем не менее используется в ряде решений.

Именно так увидели свет единые требования к технологии изготовления микропроцессорных карт (EMV) и специальный протокол для осуществления электронных транзакций, который получил название SET. Стоит впрочем отметить, что последний, несмотря на всю перспективность, по ряду причин не получил широкого распространения, но тем не менее используется в ряде решений. Среди крупнейших электронных платежных систем можно выделить PayPal, Neteller, E-Gold, StormPay, PayAce и многие другие. В России заметны Cyberplat, E-port, WebMoney, «Яндекс.Деньги» и другие. Исторически первой российской электронной платежной системой является CyberPlat, которая была образована в 1997 году. Первая транзакция в системе была осуществлена в марте 1998 года, а в августе этого же годы был произведен первый платеж через интернет в пользу оператора «Билайн».

Среди крупнейших электронных платежных систем можно выделить PayPal, Neteller, E-Gold, StormPay, PayAce и многие другие. В России заметны Cyberplat, E-port, WebMoney, «Яндекс.Деньги» и другие. Исторически первой российской электронной платежной системой является CyberPlat, которая была образована в 1997 году. Первая транзакция в системе была осуществлена в марте 1998 года, а в августе этого же годы был произведен первый платеж через интернет в пользу оператора «Билайн».

Однако, сейчас очень многие банки выходят на розничный рынок, и продажа кредитных карт населению безусловно способствует росту соответствующих платежей.

Однако, сейчас очень многие банки выходят на розничный рынок, и продажа кредитных карт населению безусловно способствует росту соответствующих платежей.где и как можно осуществить интернет перевод денег в 2022 году

Что такое электронная платежная система

Электронная платежная система с возможностью приема платежей за услуги и товары – это электронный сервис, который позволяет потребителю, используя обычный доступ в Интернет и номер кредитной карточки, приобретать предлагаемые ему товары, услуги или лоты.

Продавец, в свою очередь, имеет возможность безопасно проверять и принимать оплату от потребителей. Неотъемлемой частью онлайн-платежной системы является эквайринг. Составная часть эквайринга – проверка номера кредитной карты и кредитной истории плательщика, а также подтверждение банком, обслуживающим данную кредитку, возможности осуществить платеж на запрашиваемую сумму в указанном направлении.

Традиционно электронные платежные системы обслуживают сразу несколько видов кредиток. Обычно это – Visa, MasterCard, American Express и Diners Club. Из наиболее распространенных систем можно назвать две – CyberPlat и VeriSign. В ближнем зарубежье популярнее первая. Вторая активнее пользуется спросом на Западе и в Америке. Обе они поддерживают не только указанные выше кредитки, но и ряд других, в том числе национальных (как украинский НСМЭП, к примеру) платежей.

Рынок электронных платежных систем в Украине сегодня можно с уверенностью назвать развивающимся – на этом поприще пока с незначительным успехом работают около 10 систем.

Платежные системы PayCash и WebMoney

По-сути, PayCash и WebMoney являлись фактически российскими дебетовыми платежными системами, имеющими представительства в Украине. Здесь их интересы представляли небанковские учреждения – резиденты Украины. Так, PayCash «дружил» с ООО «Интернет. Деньги», а WebMoney – с ООО «Украинское Гарантийное Агентство». Оба учреждения эмитировали частные электронные деньги.

Указанные системы едины в том, что, по сути, работали за пределами правового поля Украины, пользуясь несовершенством украинского законодательства. Положение НБУ, регулирующее деятельность внутригосударственных небанковских платежных систем, требует, к примеру, обязательной идентификации плательщика. А упомянутые выше системы «продвигают» себя как международные. Эти системы разрешают выполнять перевод денег от одного физического лица другому. Для клиентов это скорее плюс, чем минус. А вот для контролирующих органов наоборот – потому что, с оглядкой на ограничения к суммам платежей, это позволяет использовать их для обслуживания теневой экономики.

В 2018 году Украина ввела санкции против платежной системы WebMoney (указ Президента №126 от 14 мая 2018 года) сроком на 3 года.

Санкции предполагают блокирование активов, ограничение торговых операций, предотвращение вывода капитала из Украины, приостановку выполнения экономических и финансовых обязательств, аннулирование и приостановку лицензий, ограничение на предоставление компаниям телекоммуникационных услуг, прекращение выдачи разрешений на ввоз или вывоз из страны валюты, а также запрет Нацбанку регистрировать указанные компании в качестве участника международной платежной системы.

Кроме того, санкции предполагают запрет интернет-провайдерам предоставлять пользователям доступ к аффилированным с WebMoney ресурсам.

Платежные системы: Portmone, Rupay и FONDY

Относительно успешными на украинском рынке можно назвать Portmone (кредитная схема платежей, осуществляет электронную доставку и оплату счетов с картами Visa, MasterCard) и Rupay. Последняя – дебетовая схема, которая выполняет функцию шлюза между разными платежными системами Украины, России, Беларуси, Казахстана и других стран ближнего зарубежья. Также открывает внутренние счета. Существует еще и собственная платежная система, обслуживающая ряд украинских Интернет-площадок. В ней используется кредитная схема, принимаются платежи Visa и MasterCard. Авторизация – через банк-эквайер, имеющий необходимую лицензию международных платежных систем для e-commerce (электронной коммерции). Традиционно это Райффайзен Банк Аваль и ПриватБанк.

Последняя – дебетовая схема, которая выполняет функцию шлюза между разными платежными системами Украины, России, Беларуси, Казахстана и других стран ближнего зарубежья. Также открывает внутренние счета. Существует еще и собственная платежная система, обслуживающая ряд украинских Интернет-площадок. В ней используется кредитная схема, принимаются платежи Visa и MasterCard. Авторизация – через банк-эквайер, имеющий необходимую лицензию международных платежных систем для e-commerce (электронной коммерции). Традиционно это Райффайзен Банк Аваль и ПриватБанк.

Но лидером в этой нише все же является платежная платформа FONDY, которая предоставляет возможность принимать платежи по картам со всего мира в 100+ валют. Это настоящая находка для международных интернет-магазинов и вебсайтов.

Электронная платежная система PayPal

Осенью 2006 года крупнейшая в мире платежная онлайн-система PayPal включила Украину в зону своего покрытия. Впрочем, последующего активного развития сограждане так и не дождались.

Стране нужна онлайновая платежная система, функционирующая по типу PayPal. Она должна предоставлять возможность регистрации и открытия внутреннего текущего счета (виртуального электронного кошелька), его пополнения путем перевода средств с карточного, текущего банковского счета или по поручению бухгалтерии по месту работы.

Практика показывает, что покупателям интернет-магазинов часто необходима альтернатива электронным платежным системам для совершения покупок. Прежде всего, позволяющая отсрочить оплату за покупку или разбить ее на части. Оптимальным вариантом здесь является услуга «Оплата частями», которую предоставляют «ПриватБанк», ряд других фин. учреждений, а также независимый сервис Frisbee.

Причем именно Frisbee, а не услуги именитых банков, выглядит оптимальным вариантом, поскольку сервис предлагает более привлекательные условия для покупателей. Например, не нужно открывать отдельный банковский счет или карту, специально подключать услугу оплаты частями или выполнять другие подобные действия. Не нужно платить авансовый взнос, а количество и размеры платежей покупатель формирует по собственному усмотрению. Главное – оплатить товар в течение 45 дней или трех месяцев в зависимости от выбранного тарифного плана. Магазин же получает деньги от Frisbee сразу после покупки.

Не нужно платить авансовый взнос, а количество и размеры платежей покупатель формирует по собственному усмотрению. Главное – оплатить товар в течение 45 дней или трех месяцев в зависимости от выбранного тарифного плана. Магазин же получает деньги от Frisbee сразу после покупки.

Что такое система электронных платежей (E-Payment) и как она работает?

Артикул

4 Мин. Читать

17 августа 2021 г.

Способы оплаты товаров и услуг меняются.

Мы все слышали фразу «Наличные — это король», но с появлением электронных платежей мы наблюдаем свержение всемогущих наличных с престола.

Потребители хотят удобства. Это ясная и простая истина. И именно эта истина является одной из главных причин, по которой популярность онлайн-покупок продолжает расти.

Миллениалы и представители поколения X — это два поколения, которые составляют большую часть населения Соединенных Штатов. Недавнее исследование показало, что эти два поколения тратят около шести часов в неделю на покупки в Интернете.

Это просто показывает, что у бизнеса есть огромная аудитория, которая может расширить свое присутствие и увеличить свой доход в Интернете. Но для начала вам понадобится электронная платежная система.

Что такое электронная платежная система и как она работает? Читайте дальше, чтобы узнать…

Вот что мы рассмотрим:

Что такое электронная платежная система?

Общие методы электронных платежей

Как работают электронные платежные системы?

Безопасны ли электронные платежные системы?

Ключевые выводы

Что такое электронная платежная система?

Проще говоря, электронные платежи позволяют клиентам оплачивать товары и услуги в электронном виде. Это без использования чеков или наличных денег.

Обычно электронные платежи осуществляются с помощью дебетовых карт, кредитных карт или прямых банковских депозитов. Но есть и другие альтернативные способы оплаты, такие как электронные кошельки и криптовалюты.

Итак, если вы хотите перевести свой бизнес в онлайн и создать интернет-магазин, вам потребуется платежная система электронной коммерции для приема платежей.

Распространенные способы электронных платежей

Как упоминалось выше, существует несколько способов осуществления электронных платежей. Вот некоторые из наиболее распространенных методов.

Платежи по кредитным или дебетовым картам — При оплате картой электронное платежное устройство инициирует перевод онлайн-платежа. Потребитель должен будет заполнить данные своей карты и получить подтверждение перевода в своем банке.

Интернет-банкинг — Это делается путем цифрового перевода средств через Интернет с одного банковского счета на другой. Этот метод, как правило, используется небольшими предприятиями или внештатными работниками.

Прямой дебет — Операции по прямому дебету перечисляют средства со счета клиента с помощью третьего лица.

Электронный кошелек — Электронный кошелек — это форма предоплаченного счета, в которой информация об учетной записи клиента хранится в электронном виде. Это означает, что вы можете быстро и без проблем оплачивать товары онлайн без необходимости постоянно вводить свою информацию.

Кредитная карта магазина — Кредитная карта магазина — это карта с предоплаченной денежной стоимостью. Более распространенное название этого вида оплаты — подарочная карта.

Как работают электронные платежные системы?

Электронные платежные операции делятся на два типа:

- Одноразовые платежи поставщика — Они обычно используются на веб-сайтах электронной коммерции, таких как Shopify, Amazon и Etsy. Владелец карты введет информацию о карте или банковскую информацию, когда дойдет до страницы оформления заказа в магазине. Затем эта информация будет одобрена их банком, если информация верна и у них достаточно средств.

- Регулярные платежи поставщику . Эти платежи используются, когда держатель карты регулярно оплачивает товары или услуги. Вместо того, чтобы вводить свои данные каждый раз, вы вводите их один раз и выбираете вариант периодического выставления счетов. Это, как правило, используется для услуг подписки, оплаты счетов или для таких предприятий, как страховые агентства.

Безопасны ли электронные платежные системы?

Мошенничество с кредитными картами является обычным преступлением. Вот почему безопасность кредитных карт так тщательно контролируется.

Почти в каждом банке и магазине есть встроенные меры безопасности, которые регулярно проверяют, является ли владелец карты тем, кем он себя называет.

Но, как и в случае с любым другим способом онлайн-платежей, существуют риски.

Ключевые выводы

Любому предприятию, желающему продавать свои товары или услуги в Интернете, нужна надежная и безопасная система электронных платежей.

FreshBooks Payments — это решение, упрощающее вашим клиентам процесс онлайн-транзакций. Это означает, что вы можете получать деньги в два раза быстрее.

Они предлагают простые цены, программное обеспечение является безопасным и простым в использовании, и нет никаких скрытых расходов.

Вы ищете дополнительные бизнес-советы по всем вопросам, от открытия нового бизнеса до новых методов ведения бизнеса?

Тогда посетите Центр ресурсов FreshBooks.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Что такое система электронных платежей?

Система электронных платежей — это способ совершения транзакций или оплаты товаров и услуг с помощью электронных методов.

Почему он так популярен?

Что означает внедрение системы электронных платежей для продавцов и покупателей?

И в чем преимущества его использования?

Читайте дальше, чтобы узнать больше.

Бум систем электронных платежей

За последние десятилетия электронные платежные системы все больше развивались в связи с растущим распространением интернет-банкинга и покупок.

Электронные платежи вскоре стали доминирующими в Европе, оставив позади традиционные расчеты наличными.

Насколько они доминируют на рынке платежей? Результаты последнего исследования барометра DPD ниже говорят сами за себя.

В соответствии с развитием технологий происходит динамичный рост электронных платежных систем и устройств для обработки платежей.

Благодаря повышению безопасности онлайн-транзакций, невероятному удобству и функциям, позволяющим экономить время, процент операций с наличными постоянно снижается.

Тем не менее, в некоторых европейских странах, таких как Хорватия, Венгрия и Румыния, операции с наличными играют решающую роль.

Разнообразие систем электронных платежей

Помимо них, как правило, появляются местные дебетовые или кредитные карты, банковские переводы, мобильные приложения, смарт-карты, платежи на основе ИИ или биткойн-кошельки.

Постоянное внимание к развитию систем электронных платежей имеет важное значение с точки зрения продавцов. Это может создать безграничные возможности для привлечения новых клиентов и расширения вашего бизнеса.

Итак, давайте посмотрим, какие электронные платежные системы понравились клиентам больше всего.

Электронные кошельки

Электронные или цифровые кошельки не имеют себе равных в Австрии, Германии, Италии и Словении. В результате они стали одной из доминирующих систем электронных платежей в Европе.

Они полностью соответствуют высоким ожиданиям европейских потребителей, обеспечивая быстрый, безопасный и безупречный процесс оформления заказа.

Короче говоря, электронный кошелек — это электронное хранилище, куда клиенты помещают данные своих кредитных или дебетовых карт, которые они используют впоследствии без необходимости держать физическую карту под рукой.

Мобильные кошельки или мобильные приложения

Термины «цифровой кошелек» и «мобильный кошелек» для некоторых людей взаимозаменяемы. Тем не менее, приятно знать, что мобильный кошелек — это особая категория платежной системы электронного кошелька.

Разница между ними сводится к устройству, через которое доступен кошелек.

Цифровые кошельки можно использовать на любом устройстве, а мобильные кошельки – через мобильное приложение.

Наиболее популярными являются PayPal, Apple Pay и Google Pay.

Кредитные или дебетовые карты

Что касается кредитных и дебетовых карт – Европейцы предпочитают карты Visa и Mastercard .

Карты являются наиболее предпочтительным способом оплаты для граждан Чехии, Эстонии, Франции и Швейцарии.

American Express или Discover, хотя и хорошо известны и широко распространены за пределами Европы, не входят в первую пятерку европейских стран. или Великобритания).

Помимо общеизвестных сетей кредитных или дебетовых карт, можно встретить смарт-карты (с чипом внутри) или карты с сохраненной стоимостью (предоплаченные карты или подарочные карты).

Банковские переводы

Банковские переводы — это безопасные и надежные полностью электронные переводы средств между банковскими счетами. Самая сильная привязанность к интернет-банкингу наблюдается в Польше, Чехии и Эстонии.

Что важно, они не подлежат возвратным платежам.

Прямой дебет

Прямой дебет — это своего рода платежная инструкция для вашего банка. На основании данной инструкции ваш банк перечисляет средства с вашего счета на указанный счет.

Прямой дебет — это удобный и быстрый способ оплаты повторяющихся счетов или платежей.

Электронные деньги

С точки зрения непрофессионала, идея электронных денег или электронных денег происходит от криптовалюты. Информация о валюте загружается и сохраняется на жестком диске компьютера и остается там до момента оплаты.

Термин был придуман Дэвидом Чаумом, пионером в области криптографии и изобретателем цифровых денег.

Электронный чек

Как видно из названия, электронные чеки представляют собой цифровые версии бумажных. Их цель остается прежней — они используются для перевода средств в пределах заданных счетов.

QR-коды

QR означает «Быстрый ответ». Эти коды являются наиболее популярными 2D-штрих-кодами, легко читаемыми всеми типами смартфонов.

Строки кода содержат всю необходимую информацию о транзакции и продавце — все, что нужно для успешного завершения транзакции.

Носимые/платные устройства

Поскольку клиенты ценят удобство, популярность альтернативных платежных устройств растет. Умные часы или браслеты, позволяющие совершать платежи в продуктовом магазине, в наши дни никого не шокируют.

Такие устройства подключаются к банковскому счету клиента и работают как средство бесконтактной оплаты .

Преимущества использования системы электронных платежей

Системы электронных платежей значительно улучшают наш банковский опыт. Ковид-19Пандемия превратила даже самых «лояльных к наличным деньгам» покупателей в пользователей электронных денег. По этой причине продавцы должны внедрять различные решения для электронных платежей, чтобы удовлетворить растущие ожидания клиентов.

Растущая популярность технологии NFC и биометрических уровней безопасности делает электронные платежи еще более безопасными и удобными.

Покупатели и продавцы стали более открытыми для «безналичных» платежей, поскольку их преимущества трудно игнорировать.

Среди наиболее важных из них:

Отсутствие географических границ и пределов . Индивидуальные кассы помогают продавцам привлечь на больше клиентов со всего мира, тем самым увеличивая прибыль от продаж.

Более быстрая обработка платежей. Это потому, что транзакции совершаются за секунды (в один клик), не тратя время клиентов.

Удобство . Клиенты могут оплачивать товары на веб-сайте электронной коммерции 24/7. Им нужно только устройство, подключенное к Интернету. Так просто, как, что!

Снижение транзакционных издержек и снижение затрат на технологии.

Простая интеграция платежей. Добавление платежей на веб-сайт не представляет особой сложности. Разработчики стремятся упростить процессы интеграции, чтобы сделать электронные платежи широко доступными.

Сложные уровни безопасности и самые передовые инструменты предотвращения мошенничества. Вышеупомянутые элементы, предоставляемые платежными шлюзами и поставщиками платежей, делают электронные транзакции безопасными и удобными для продавцов и клиентов.

Звучит здорово, так есть ли недостатки?

Угроза мошенничества самая большая ложка дегтя в бочке меда. В связи с динамичным ростом онлайн-покупок растет число мошеннических атак.

Однако риск должен быть под контролем, если вы соблюдаете правила безопасности (как со стороны продавца, так и со стороны покупателя).

Утечка конфиденциальных данных и риск кражи личных данных также представляют серьезную угрозу. Опять же, безопасная платежная платформа снижает риск.

Поэтому продавцы должны убедиться, что они сотрудничают с надежной платежной системой. Клиенты, в свою очередь, должны обращать внимание на то, где они оставляют свои финансовые данные.

Для некоторых отсутствие анонимности может быть воспринято как проблема. Тем не менее, хранение ваших данных в базе данных платежной системы кажется разумной платой за такое экстремальное удобство, как оплата с дивана.

Доступ в Интернет обязателен. Хотя в наше время круглосуточное подключение к интернету – вещь необходимая.

Хотите узнать больше об обработке онлайн-платежей? Прочтите наше руководство ниже.

Электронная коммерция и мобильная коммерция с каждым годом приобретают все большее значение. Клиенты привыкают к быстрым, простым и удобным платежам.

Они ищут удобства и становятся нетерпеливыми и легко разочаровываются, когда необходимы дополнительные усилия. И что еще важно – удобство они воспринимают по-разному.

Кто-то выберет цифровые или мобильные кошельки, кто-то – кредитные карты, а кто-то будет искать какие-то нишевые или локальные способы оплаты.

По этой причине внедрение различных систем электронных платежей просто необходимо. Либо в онлайн, либо в оффлайн магазинах.

Увеличьте свои продажи и оправдайте ожидания ваших клиентов, предоставив им системы электронных платежей, которые они ожидают.

Следующие две вкладки изменяют содержимое ниже.

- Биография

- Последние сообщения

Хорошо зарекомендовавший себя специалист по контент-маркетингу с технически подкованным характером, опытом написания статей и страстью к чтению. Будьте в курсе новейших технологий и трендов в социальных сетях, любите GIF и мастерите шоколад.

Электронные платежи: все, что нужно знать вашему бизнесу

За последние несколько десятилетий мы наблюдаем постоянный прогресс в области электронных платежей и систем электронных платежей благодаря их непревзойденному удобству. По мере того, как потребительский спрос резко возрос, предприятия начали следовать их примеру, поскольку необходимость и преимущества электронных платежей стали еще более очевидными после пандемии COVID-19.

Переход на электронные платежи может помочь вашей организации быстро расплачиваться с поставщиками, снизить риски, усилить контроль и улучшить прозрачность. Есть причина, по которой тысячи предприятий среднего размера прокладывают путь к безбумажной кредиторской задолженности в будущем, используя преимущества электронных платежей.

Что такое электронные платежи?

Электронные платежи или электронные платежи — это способ совершения транзакций или оплаты счетов в Интернете или с помощью электронных средств без использования физических чеков или наличных денег. К наиболее популярным методам электронных платежей относятся кредитные карты, дебетовые карты, виртуальные карты и ACH (прямой депозит, прямой дебет и электронные чеки). Например, когда поставщик оказывает услуги для вашего бизнеса и отправляет счет в электронном виде, процесс оплаты поставщику с помощью кредитной карты, дебетовой карты и т. д. считается электронным платежом. С большинством электронных способов оплаты больше нет жестких затрат и сборов, связанных с традиционными платежами B2B, такими как чеки, включая расходы на бумагу, почтовые расходы и ручной труд.

Преимущества электронных платежей

Электронные платежи и системы электронных платежей очень выгодны как для предприятий, так и для их поставщиков. В контексте кредиторской задолженности электронные платежи являются беспроигрышным вариантом, поскольку они сокращают затраты, улучшают отношения, повышают прозрачность и обеспечивают повышенную безопасность по сравнению с традиционными проверками. Вот как:

- Снижение затрат на обработку: Чем больше платежей компания может обрабатывать в электронном виде, тем меньше она тратит на бумагу и почтовые расходы, а также время, необходимое для печати, подписи, заполнения и отправки чеков по почте. Фактически, переход к целостной стратегии электронных платежей может снизить затраты на обработку платежей до 80 процентов.

- Укрепление отношений с поставщиками: Предприятия могут улучшить отношения с поставщиками, способствуя более быстрым и безопасным платежам, которые включают подробные данные о денежных переводах для упрощения сверки.

- Повышенная безопасность платежей : Электронные платежи по своей природе более безопасны, чем бумажные чеки, а специальные методы, такие как виртуальные карты, обеспечивают еще большую защиту от мошенничества. Кроме того, лучшие в своем классе электронные платежные системы включают в себя дополнительные функции и элементы управления, помогающие обеспечить безопасность процесса платежей.

- Улучшенная видимость: Электронные платежные системы обеспечивают вашему бизнесу более полную информацию о статусах платежей, финансовых показателях и точных контрольных журналах. Они дополнительно снижают затраты и вероятность ошибок при вводе данных.

Типы электронных платежей

Хотя существует множество различных типов электронных платежей, вот наиболее распространенные категории, составляющие большинство электронных платежей.

- Карточные платежи: Платежи по кредитным и дебетовым картам являются наиболее распространенным видом электронных платежей. Несмотря на снижение популярности среди молодого поколения, платежи по кредитным картам по-прежнему являются наиболее используемой формой электронных платежей из-за их предложений вознаграждений и скидок.

- Платежи банковским переводом: Банковский перевод — это перевод средств из одного банка в другой, который можно осуществить несколькими способами. Большинство банковских переводов осуществляются через прямой депозит, когда платежи вносятся в электронном виде на банковский счет получателя. Однако в США банковские переводы осуществляются с переводными платежами ACH.

- Платежи с виртуальной картой: Виртуальная карта — это случайно сгенерированный 16-значный номер, который можно использовать только для указанной суммы и с которого можно списать средства только один раз. Благодаря этому виртуальные карты обеспечивают безопасные платежи, которые невозможно расшифровать.

- Трансграничные/валютные платежи: Валютные платежи и трансграничные платежи позволяют предприятиям отправлять и получать деньги на международном уровне. Этот процесс осуществляется посредством банковских переводов, форвардных контрактов, кросс-валютных транзакций и т. д. Это особенно полезно для предприятий, работающих с международными клиентами и поставщиками.

Плюсы и минусы различных видов электронных платежей

Вполне вероятно, что ваша компания будет использовать комбинацию электронных способов оплаты. Чтобы получить максимальную выгоду, важно понимать риски и преимущества каждого варианта. Некоторые методы лучше подходят для определенных ситуаций: например, дебетовые платежи ACH лучше всего подходят для регулярных платежей, тогда как виртуальные карты идеально подходят для отправки высокозащищенных платежей поставщикам.

Давайте рассмотрим плюсы и минусы распространенных видов электронных платежей:

ACH Debit Pull

Они чаще всего используются для начисления заработной платы, таких как прямой депозит и онлайн-платежи. Дебет ACH вытягивает работу через систему электронных пакетных платежей, в которой получатель платежа или поставщик инициирует «вытягивание» средств, причитающихся со счета плательщика.

- Плюсы: Дебетовые платежи ACH обычно недороги, если не бесплатны.

- Минусы: Обработка запросов может занять несколько рабочих дней и сопряжена с высоким риском по сравнению с другими вариантами электронных платежей, поскольку поставщики имеют доступ к информации о вашей учетной записи.

ACH Credit Push

Чаще всего они используются для осуществления платежей известным поставщикам. Кредитный толчок ACH также работает через систему электронных пакетных платежей, но отличается тем, что платеж инициируется плательщиком и «выталкивает» средства со своего счета.

- Плюсы: Платежи через ACH обходятся значительно дешевле, чем по кредитным картам, и обеспечивают гибкость однократных или регулярных платежей

- Минусы: В отличие от получения дебета, банки взимают комиссию за ввод кредита через ACH, что делает их дорогостоящими обрабатывать. Кроме того, платежи ACH включают информацию о реальном счете, что делает их более рискованными. Обычно они доступны только крупным компаниям с крупными платежами. Как при извлечении дебета из ACH, так и при отправке кредита через ACH данные транзакций не передаются автоматически, что приводит к увеличению времени, затрачиваемого на согласование счетов.

Сопутствующее содержимое. Растет число случаев мошенничества с ACH, поэтому специалистам по работе с кредиторской задолженностью необходимо проявлять бдительность

предел.

- Плюсы: Это инициированные продавцом транзакции, оплачиваемые с кредитной линии держателя карты, что делает их быстрым и личным способом оплаты.

- Минусы: Кредитные карты могут не приниматься продавцами из-за связанных с ними комиссий за обработку. Кроме того, пластиковая карта с единым номером для всех платежей подвержена мошенничеству.

Дебетовая карта

Как и кредитные карты, дебетовые карты чаще всего используются для совершения розничных покупок и транзакций, инициированных продавцом. Однако вместо списания средств с кредитной линии держателя карты эти транзакции снимаются непосредственно с банковского счета держателя карты.

- Плюсы: При оплате дебетовой картой поставщику гарантируется уверенность в оплате, а также экономия времени и усилий.

- Минусы: Хотя дебетовые карты столь же дешевы и удобны, как и кредитные карты, они мало защищают покупателей и лишь немного дешевле для продавцов.

Коммерческая карта

Коммерческие карты — это кредитные карты, выдаваемые организациями сотрудникам для оплаты непосредственно из корпоративной кредитной линии покупок, связанных с бизнесом. Эти транзакции, как правило, представляют собой расходы на транспортировку и оплату, регулярные платежи и покупки у поставщиков.

- Плюсы: Коммерческие карты недорогие, быстрые и достаточно безопасные.

- Минусы: Однако их часто трудно отследить и согласовать с точки зрения счета-фактуры.

Виртуальная карта

Виртуальная карта — это карта без пластика, которая позволяет предприятиям генерировать одноразовые 16-значные номера, авторизованные для определенной суммы платежа.

- Плюсы: Виртуальные карты не требуют затрат для плательщика, работают быстро и надежно благодаря процессу, называемому токенизацией платежей, который гарантирует, что информация о банковском счете компании не будет скомпрометирована. Они также позволяют предприятиям получать скидки на покупки.

- Минусы: В настоящее время меньший процент поставщиков принимает виртуальные карты по сравнению с другими методами, хотя это число растет, поскольку как предприятия, так и поставщики лучше понимают преимущества.

Карта для покупок (P-Card)