Содержание

виды, особенности, как выбрать — ПоДелу.ру

Интернет-бизнесу нужны инструменты для приёма онлайн-оплаты за товары и услуги. Электронные платёжные системы (ЭПС) дают клиентам возможность платить удобным способом. Расскажем, что такое ЭПС, как они работают и какие их виды популярны в России.

Электронные платёжные системы: что это

-

Особенности электронных платёжных систем -

Алгоритм работы электронной платёжной системы

Виды электронных платёжных систем

- Как покупатели используют ЭПС

Как выбрать ЭПС для бизнеса

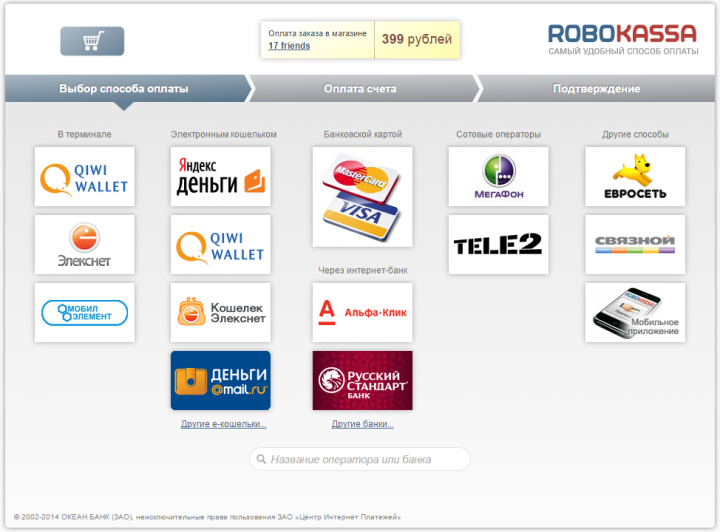

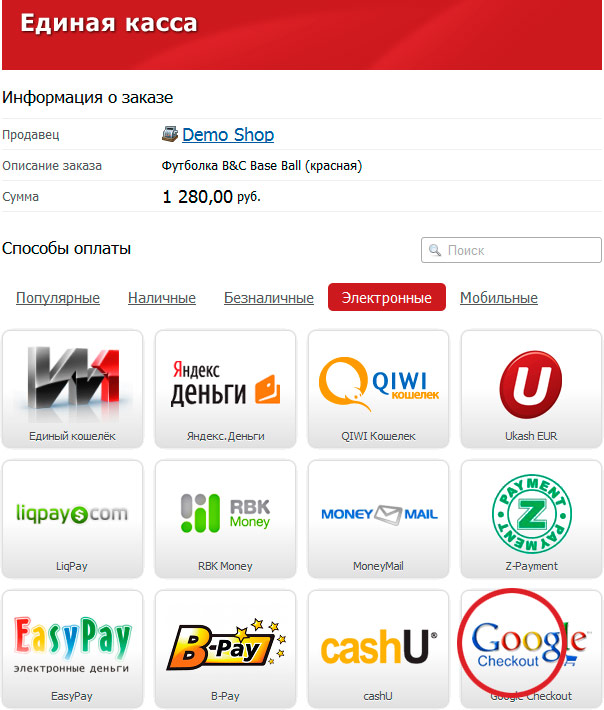

Самые популярные электронные платёжные системы в России

Электронные платёжные системы: что это

Электронная платёжная система — это комплекс оборудования, программ и информационных сетей. Он обеспечивает один или несколько вариантов платежей:

-

банковскими картами; -

электронными деньгами; -

прямыми переводами между пользователями; -

онлайн-платежами

Дополнительные функции: обмен валют, личные переводы, вывод денег на банковский счёт.

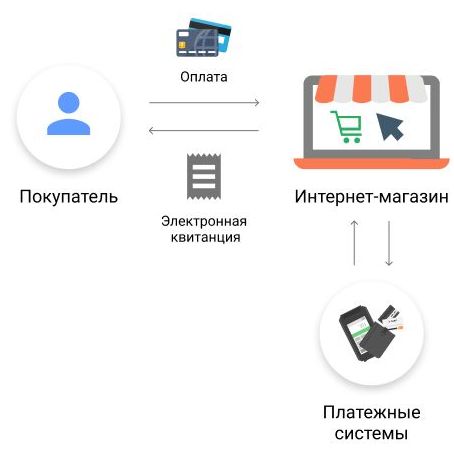

ЭПС доступна частным лицам, коммерческим и финансовым компаниям. С её помощью предприниматель или организация принимает оплату через сайт. Процесс автоматизированный: формирование счёта и осуществление транзакции обеспечивает система.

Особенности электронных платёжных систем

ЭПС — сама себе Центробанк. Она совмещает функции технического оператора и надзорного органа. При расчётах через ЭПС используют только электронные деньги.

Электронные деньги — это элемент взаиморасчётов посредством ЭПС. Клиент платёжной системы предоставляет ей свои деньги. После внесения валюты оператор начисляет на электронный кошелёк клиента эквивалент в аналогичной электронной валюте. Банковский счёт при этом не нужен.

Правовое определение электронных денег приведено в Федеральном законе от 27 июня 2011 г. № 161-ФЗ «О национальной платёжной системе».

Поможем разобраться с платежными системами

Читать статью

Алгоритм работы электронной платёжной системы

Работа ЭПС напоминает традиционные банковские операции. У пользователей есть электронный кошелёк или карта для проведения виртуальных безналичных расчётов.

У пользователей есть электронный кошелёк или карта для проведения виртуальных безналичных расчётов.

Современные платёжные системы работают по алгоритму:

-

Клиент отправляет на счёт оператора реальные деньги: переводит с банковской карты, закидывает наличные через терминал и т. п. -

Оператор конвертирует их в электронную валюту, взимая комиссию. -

Клиент использует деньги по собственному усмотрению: оплачивает просмотр фильма в онлайн-кинотеатре, заказывает чехол на телефон с aliexpress, платит за коммуналку. Для этого продавец должен пользоваться аналогичной ЭПС или агрегатором. -

На счёт продавца поступает фиксированная сумма в электронной валюте. -

Продавец может обменять электронные деньги на реальные: вывести их на свой банковский счёт, заплатив комиссию платёжной системе и банку.

Некоторые электронные платёжные системы (например, «Яндекс.Деньги» или QIWI) выпускают собственные пластиковые карты. С помощью них владелец электронного кошелька может расплачиваться в торговых точках, оборудованных POS-терминалами, а также снимать деньги в банкомате.

Виды электронных платёжных систем

Пользователям и представителям бизнеса в сети доступны такие виды электронных платёжных систем:

1. Карточные (процессинговые) платёжные системы — взаимодействуют с большим количеством банков и процессинговых центров. Эти ЭПС поддерживают разные карты: Visa, MasterCard, «Мир», American Express и т. п.

В процессе оплаты происходит проверка номера банковской карты и возможности провести транзакцию. Карточная ЭПС обеспечивает связь между банком, выпустившим карту клиента, и банком, принимающим платежи на счёт продавца.

После проверки и получения подтверждения от банка клиента, система снимает деньги с карты покупателя и отправляет на банковский счёт продавца.

2. Системы электронных кошельков позволяют рассчитываться электронными деньгами, которые пользователи хранят на кошельках (например, «Яндекс.Деньги» или QIWI).

Для организации приёма платежей каждый оператор электронных денег предоставляет собственный инструмент, который подключается к сайту. Деньги поступают на электронный кошелёк продавца или на расчётный счёт его банка.

3. Платёжные посредники и агрегаторы — это универсальные электронные платёжные системы. Они предлагают покупателям платить банковской картой, электронными деньгами разных операторов, криптовалютой и другими способами. Агрегаторы проводят деньги клиентов через собственные счета, а не перечисляют напрямую на счёт продавца

Как покупатели используют ЭПС

Пользователь может проводить платежи и расчёты онлайн с интернет-магазином или другим коммерческим сайтом двумя способами:

-

Напрямую через ЭПС. Для этого отправитель и получатель средств должны иметь виртуальные кошельки одной и той же платёжной системы. Можно переслать деньги, например, с Webmoney на «Яндекс.Деньги», но комиссия за транзакцию будет высокой.

-

Через агрегатор. Это универсальный платёжный сервис, поддерживающий разных операторов. Отправитель платежа может воспользоваться банковской картой, чтобы перевести деньги на QIWI-кошелёк получателя. И ему не придётся регистрировать для этого собственный кошелёк.

Для этого отправитель и получатель средств должны иметь виртуальные кошельки одной и той же платёжной системы. Можно переслать деньги, например, с Webmoney на «Яндекс.Деньги», но комиссия за транзакцию будет высокой.

Для этого отправитель и получатель средств должны иметь виртуальные кошельки одной и той же платёжной системы. Можно переслать деньги, например, с Webmoney на «Яндекс.Деньги», но комиссия за транзакцию будет высокой.

Как выбрать ЭПС для бизнеса

Свои услуги представителям бизнеса предлагают несколько электронных платёжных систем. Выбирая подходящий сервис, учитывайте:

-

историю ЭПС: как давно на рынке, как о ней отзываются пользователи, не была ли она замешана в громких судебных делах; -

стабильность работы: наличие задержек с приёмом и обработкой платежей, особенности сервисного обслуживания; -

тарифы и комиссии: правила, стандартные и дополнительные условия; -

отсутствие скрытых комиссий и не предусмотренных правилами платежей; -

технические характеристики и способы подключения для разных сайтов; -

наличие документов, подтверждающих легальный статус и правомерность работы в России.

Самые популярные электронные платёжные системы в России

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЭПС упрощают онлайн-покупки для клиентов и помогают бизнесу расширить охват целевой аудитории, увеличить объём реализации. Если у вас коммерческий сайт для продажи товаров и услуг — подпишите договор с ЭПС и подключите возможность онлайн-оплаты для ваших покупателей.

Интернет-эквайринг и онлайн-касса

Автор:

Елизавета Кобрина

23.02.2022

Интернет-эквайринг — это способ приёма безналичных платежей в интернете. Но когда продавец получает деньги, он должен выдать покупателю фискальный чек и отчитаться об этом в налоговую.

В офлайн-продажах всё просто. Для оплаты есть терминал, а для чека — онлайн-касса. С интернет-эквайрингом ситуация обстоит похожим образом.

Подробнее

Топ-5 программ для бухучёта в СНТ

Автор:

Елизавета Кобрина

30. 01.2022

01.2022

Уже три года садоводческие товарищества принимают платежи только на расчётный счёт. Это сделало бухгалтерию СНТ прозрачной для налоговой, но заставило бухгалтеров и председателей искать новые решения для ведения бухучёта и сдачи отчётности. Ими стали специальные бухгалтерские программы для СНТ. Расскажем об их возможностях и сделаем обзор самых популярных и удобных решений.

Подробнее

Эквайринг — отражение в учёте

Автор:

Елизавета Кобрина

28.01.2022

Услугами эквайринга пользуются бизнесмены, которые принимают оплату пластиковыми картами. Эквайринговые операции отличаются от наличных расчётов: платёж от покупателя приходит в кассу продавца не сразу и облагается комиссией. Поэтому налоговый и бухгалтерский учёт эквайринга вызывает вопросы. Ответим на них.

Подробнее

Что такое POS-терминал и как он работает

Автор:

Лилия Федулина (Перебейнос)

27. 01.2022

01.2022

Для приема безналичных платежей с банковских карт и устройств бесконтактной оплаты предприниматели подключают POS-терминалы. Но не все разбираются в типах терминалов, понимают их отличие от POS-системы и связь с онлайн-кассой. Чтобы выбрать подходящий аппарат и грамотно работать с ним, читайте наш обзор.

Подробнее

Рекуррентные платежи — как они работают и где подключить

Автор:

Елизавета Кобрина

27.01.2022

Рекуррентный платеж — это автоматическое списание денег со счёта пользователя без его участия. Их настраивают мобильные операторы, хостинги, онлайн-кинотеатры, мобильные приложения. Расскажем, зачем бизнесу настраивать автоплатежи и как они работают.

Подробнее

Международный интернет-эквайринг — как и где подключить

Автор:

Елизавета Кобрина

26. 01.2022

01.2022

Международный интернет-эквайринг позволяет принимать онлайн-платежи в иностранной валюте. Расскажем, как российская компания может организовать приём платежей от иностранных клиентов с помощью международного интернет-эквайринга.

Подробнее

Сколько стоит эквайринг — терминал, комиссии и прочие расходы

Автор:

Михаил Кобрин

24.01.2022

Люди оплачивают пластиковыми картами больше 70 % покупок. Эквайринг нужен всем бизнесменам, которые не готовы терять покупателей и хотят получать от них безналичную оплату. Разберёмся, из чего складывается стоимость услуг эквайринга и сколько придётся заплатить.

Подробнее

Мобильный эквайринг — для чего нужен и как подключить

Автор:

Елизавета Кобрина

20. 01.2022

01.2022

Приём платежей с банковской карты — конкурентное преимущество продавца и удобство для покупателя. Чтобы клиент мог оплачивать покупку не только в магазине или через интернет, но и у себя дома курьеру, нужен мобильный эквайринг. Расскажем, как он работает, кому подходит и как его подключить.

Подробнее

Эквайринг без кассы — возможно ли?

Автор:

Михаил Кобрин

14.01.2022

Получать оплату от покупателей-физлиц можно только через онлайн-кассу — она автоматически сообщит ФНС о сделке и выдаст чек. Но при эквайринге клиенты рассчитываются безналом через терминал, а все платежи обрабатывает банк-эквайер. Расскажем, может ли эквайринг заменить онлайн-кассу.

Подробнее

Платёжные системы для сайта физических лиц

Автор:

Елизавета Кобрина

09. 01.2022

01.2022

Если вы не регистрируете ИП и не открываете свою фирму, то сможете обратиться к платёжным системам только в качестве самозанятого или незарегистрированного предпринимателя. В таком случае большинство платёжных сервисов откажутся с вами работать, но есть варианты.

Подробнее

Эквайринг для самозанятых

Автор:

Елизавета Кобрина

08.01.2022

Для ИП и ООО доступны все виды эквайринга, но для самозанятых физлиц есть ограничения, так как они работают без расчётного счёта. Расскажем, зачем самозанятым эквайринг и можно ли его подключить.

Подробнее

Где и на каких условиях можно купить терминал для эквайринга

Автор:

Елизавета Кобрина

09.06.2020

Терминалы для эквайринга позволяют принимать оплату с банковских карт, смартфонов и смарт-часов. Для выездных услуг подходят мобильные или переносные POS-терминалы, а для торговых точек — POS-системы и стационарные терминалы. Расскажем, где и на каких условиях можно купить оборудование для эквайринга.

Для выездных услуг подходят мобильные или переносные POS-терминалы, а для торговых точек — POS-системы и стационарные терминалы. Расскажем, где и на каких условиях можно купить оборудование для эквайринга.

Подробнее

Система эквайринга

Автор:

Михаил Кобрин

05.06.2020

Все уже привыкли к безналичным платежам. В магазине, кафе, театре и даже в автобусе для покупки достаточно приложить банковскую карту к терминалу. После этого покупатель получает чек и заветный товар. Это процесс эквайринга. Расскажем, как он работает.

Подробнее

Где купить мобильный терминал для эквайринга

Автор:

Елизавета Кобрина

04.06.2020

Мобильные банковские терминалы — это инструмент для приёма безналичных платежей в любом месте, где есть стабильный интернет. Купить подходящее устройство можно не только у банка, в котором вы подключаете мобильный эквайринг. Расскажем, где и на каких условиях можно приобрести mPOS-терминал.

Купить подходящее устройство можно не только у банка, в котором вы подключаете мобильный эквайринг. Расскажем, где и на каких условиях можно приобрести mPOS-терминал.

Подробнее

Мобильная касса с эквайрингом: как выбрать

Автор:

Лилия Федулина (Перебейнос)

01.06.2020

У мобильной кассы со встроенным терминалом эквайринга много преимуществ: она подходит для выездной торговли и продаж в небольшом магазине, она дешевле стандартной кассы с отдельным терминалом и не занимает много места. В чём-то она уступает полноформатной кассовой технике, но это можно компенсировать правильным выбором модели. Расскажем об особенностях устройства и самых удобных моделях.

Подробнее

Виды мобильных терминалов для оплаты банковскими картами

Автор:

Елизавета Кобрина

25. 05.2020

05.2020

Для проведения безналичных платежей с помощью банковской карты, смартфона или смарт-часов нужен терминал для эквайринга. Если приём платежей осуществляется вне торговой точки, то это может быть мобильный терминал mPOS. Расскажем, каким может быть оборудование для мобильного эквайринга, как оно работает и чем отличается от онлайн-кассы.

Подробнее

Об интернет-эквайринге понятным языком

Автор:

Михаил Кобрин

22.05.2020

Эквайринг нужен, чтобы принимать оплату с банковских карт. А интернет-эквайринг позволяет делать это онлайн — им пользуются интернет-магазины, сервисы подписок, игры с внутренними покупками и многие другие. Рассмотрим, что такое онлайн-эквайринг, для чего он нужен и где его подключить.

Подробнее

Кассовые POS-системы — как устроены и что умеют

Автор:

Михаил Кобрин

20. 05.2020

05.2020

Магазинам с большим количеством товаров и высокой пропускной способностью сложно обойтись только онлайн-кассой и POS-терминалом. Помогут POS-системы — это готовое комплексное решение для автоматизации продаж. Расскажем, что это такое, какие функции выполняет и сколько стоит.

Подробнее

Мобильный эквайринг 2can

Автор:

Михаил Кобрин

19.05.2020

2can — облачный сервис по управлению торговлей для малого и среднего бизнеса. В статье расскажем, как работает мобильный эквайринг 2can, сколько он стоит и как его подключить.

Подробнее

Мобильный POS-терминал — что это и как работает

Автор:

Михаил Кобрин

18.05.2020

Чтобы принимать оплату с карты, нужен терминал. Стационарные POS-терминалы, встречаются в любом магазине, но есть и переносные терминалы, которые подключаются к смартфону или планшету. Разберёмся в преимуществах и недостатках этих девайсов.

Стационарные POS-терминалы, встречаются в любом магазине, но есть и переносные терминалы, которые подключаются к смартфону или планшету. Разберёмся в преимуществах и недостатках этих девайсов.

Подробнее

Электронные платежные системы в Беларуси и за рубежом

Генри Форд

Хорошо, что народ не понимает, как работает наша банковская система. Иначе завтра же случилась бы революция

Бенджамин Франклин

Рано ложиться и рано вставать — вот что делает человека здоровым, богатым и умным

Роберт Сарнофф

Государственные финансы — это искусство передавать деньги из рук в руки до тех пор, пока они не исчезнут

Дональд Трамп

Нет ничего более преступного для финансового благополучия, чем придумать отличную идею и не удосужиться реализовать ее

Роберт Фрост

Банкир — это человек, который одолжит вам зонтик в солнечную погоду, чтобы забрать его, как только начинается дождь

Джордж Сорос

Финансовые рынки не могут правильно учитывать будущее — они вообще не учитывают будущего, они помогают сформировать его

Ильф и Петров

Самый безопасный способ удвоить деньги — это сложить их вдвое и положить в собственный карман

Томас Роберт Дьюар

Успех — это всего лишь прибыль от продажи дешевого опыта

Билл Гейтс

Бизнес — увлекательнейшая игра, в которой максимум азарта сочетается с минимумом правил. А счёт в этой игре ведется в деньгах

А счёт в этой игре ведется в деньгах

Генрих Гейне

Острить и занимать деньги нужно внезапно

Джон Дэвисон Рокфеллер

Заработайте репутацию, и она будет работать на вас

Чарльз Чаплин

Женщина может сделать миллионером любого мужчину-миллиардера

Кардинал Ришелье

Финансы составляют ту точку опоры, которая, согласно Архимеду, позволяет перевернуть весь мир

Бенджамин Франклин

Помните, что деньги обладают способностью размножаться

Фридрих Хаек

Погоня за прибылью — единственный способ, при помощи которого люди могут удовлетворять потребности тех, кого они вовсе не знают

Дипак Чопра

Чтобы быть уверенным в своем финансовом положении, не тратьте деньги, которые вы не заработали, чтобы купить вещи, которые вам не нужны, чтобы впечатлить людей, которые вам не нравятся

Антуан Франсуа Прево

Можно смотреть на деньги свысока, но ни в коем случае нельзя упускать их из виду

Роберт Кийосаки

Есть 2 вида денежных проблем: одна — когда их недостаточно, и другая — когда их слишком много. Какую проблему выбираете Вы?

Какую проблему выбираете Вы?

Генри Кросби Эмери

Игра на бирже — это борьба хорошо укомплектованной разведки против грубой власти шанса

Питер Линч

Никогда не вкладывайте деньги в идею, которую вы не можете объяснить на пальцах

Уильям Сомерсет Моэм

Деньги являются как бы шестым чувством, без которого нельзя полностью использовать остальные пять

Джон Дэвисон Рокфеллер

Путь к огромному богатству лежит только через пассивный доход! Доход, который приходит к тебе независимо от твоих усилий

Онассис Аристотель Сократ

После определенной точки деньги перестают быть целью, они перестают вообще иметь значение. Сама игра — вот, что захватывает

Фредерик Бегбедер

Для того чтобы понять, что счастье не в деньгах, нужно сперва узнать и то и другое – счастье и деньги

Фрэнсис Бэкон

Кто не хочет уменьшения своего состояния, должен тратить не больше половины своего дохода; а кто желает приумножить его не более трети

Борис Крутиер

Деньги портят человека, а инфляция портит деньги

Чарльз Лэм

Всё человечество, собственно, делится на две категории: одни берут в долг, другие дают

Цицерон Марк Тулий

Бережливость – важный источник благосостояния

Яна Джангирова

Не надо все принимать на свой счет, особенно если счет – банковский

Марк Твен

Банк есть учреждение, где можно занять деньги, если есть средства убедить, что ты в них не нуждаешься

Ювенал

Запах прибыли приятен, от чего бы он ни исходил

Джим Рон

Я обнаружил, что проще всё-таки стать богатым, чем объяснять всем почему это не получилось

Эрих Мария Ремарк

Деньги портят характер

Джералд Бренан

Люди со средствами думают, что главное в жизни — любовь; бедняки знают точно, что главное деньги

Ален (Эмиль-Огюст Шартье)

Удивительный парадокс: граждане гораздо охотнее жертвуют своей жизнью, чем своими деньгами

Леонард Луис Левинсон

Деньги — лучшее успокоительное средство

Питер Друкер

У истоков каждого успешного предприятия стоит однажды принятое смелое решение

Лев Толстой

В минуту нерешительности действуй быстро и старайся сделать первый шаг, хотя бы и лишний

Уильям Фолкнер

Когда лошадь берет барьер, в этом есть что-то, от чего становится хорошо. Может, это риск, может, игра. В любом случае именно это мне и нужно

Может, это риск, может, игра. В любом случае именно это мне и нужно

Дейл Карнеги

Далеко заплывает лишь тот, кто готов рисковать. Безопасные лодки не отходят далеко от берега

Джон Кеннеди

Слово «кризис», написанное по-китайски, состоит из двух иероглифов: один означает «опасность», другой — «благоприятная возможность»

Уинстон Черчилль

Нельзя выиграть войну под лозунгом «Осторожность прежде всего»

Уолтер Ристон

Вся жизнь — управление рисками, а не исключение рисков

Нильс Бор

Разумеется, я не верю, что подкова приносит удачу. Но я слышал, что она помогает независимо от того, верят в нее или нет

Никола Шамфор

Успех порождает успех, как деньги идут к деньгам

Михаил Жванецкий

Лучше маленький доллар, чем большое спасибо

Питер Друкер

Из пяти смертных грехов бизнеса первым, и как правило, самым распространенным является излишнее стремление к получению прибыли

Проспер Мериме

Есть вещи важнее денег, но без денег эти вещи не купишь

Сократ

Хороший советчик лучше любого богатства

Гораций

С ростом богатства растут и заботы

Геннадий Малкин

Кредит — рука помощи, дрожащая от нетерпения

Лоренс Питер

За деньги нельзя купить любовь, но можно улучшить исходные позиции для торга

Альберт Эйнштейн

Вы никогда не сумеете решить возникшую проблему, если сохраните то же мышление и тот же подход, который привел вас к этой проблеме

Брайан Трейси

Измени мышление, и ты изменишь свою жизнь

Герберт Маркузе

Реклама постепенно перестаёт быть простой рекламой – она становится образом жизни. Как следствие одномерного мышления и поведения

Как следствие одномерного мышления и поведения

Стивен Кови

Быстрее всего учишься в трех случаях — до 7 лет , на тренингах, и когда жизнь загнала тебя в угол

Джастин Менкес

Разгадывая секрет успеха управленцев, стоит смотреть не на решение, а на способ, который позволил к нему прийти

Даг Девос

Интернет не меняет бизнес-модели, он способен лишь дать новые мощные инструменты уже существующим

Сет Годин

Маркетинг состоит в том, чтобы рассказать людям (или распространить среди людей) историю о ваших преимуществах, причем так, чтобы эти люди могли оценить такие преимущества

Уоррен Баффетт

Довольно странно уже после завершения сделки говорить, что вас обокрали только потому, что противоположная сторона оказалась умнее вас

Джеймс Гуднайт

Ключ к успеху бизнеса — в инновациях, которые, в свою очередь, рождаются креативностью

Роберт Саттон

По большей части сотрудники уходят от начальников, а не из компаний

Дэйвид Огилви

В современном мире бизнеса нет пользы быть креативным мыслителем, если вы не можете продать то, что вы создаете. Менеджеры не признают хорошие идеи, если они не будут представлены им хорошим продавцом

Менеджеры не признают хорошие идеи, если они не будут представлены им хорошим продавцом

Джордж Оруэлл

Реклама — это громыхание палкой внутри помойного ведра

Гай Кавасаки

Что вы должны сделать — так это создать великолепный продукт или сервис с целью изменить мир. Если вы сделаете это, вы можете стать легендой

Джон Стюарт Милль

Люди не хотят быть богатыми, люди хотят быть богаче других

Джерри Делла Фемина

Реклама – это самое прикольное, чем можно заниматься, не снимая одежды

Чарльз Кеттеринг

Возможности человека ограничены только его воображением. Но воображение имеют так мало людей, что на одного композитора приходится десять тысяч скрипачей

Филип Котлер

Дайте клиенту выбор, и он оставит у вас все свои деньги

Уолтер Ристон

Хорошее решение — результат опыта. А опыт — результат плохих решений

А опыт — результат плохих решений

Росс Перо

Большинство людей сдается как раз в то самое время, когда они уже почти достигли успеха

Электронные платежные системы и их отличия

В современном мире люди все чаще выбирают привлекательные условия электронных платежных систем, которые предоставляют финансовые и инвестиционные компании. Электронная валюта, используемая такими платежными системами, так же значима, как и обычные финансы в бумажнике или на банковской карте. Быстрота, удобство и надежность совершения транзакций осуществляется с помощью платежных систем онлайн.

- Что такое электронная платежная система (ЭПС)

- Какие платежные системы сегодня популярны

- WebMoney Transfer

- ЯндексДеньги

- Qiwi

- Paypal

- PerfectMoney

- Payza

- Payeer

- OkPay

- Advanced Cash

- Bitcoin

- Еще по теме:

к оглавлению ↑

Что такое электронная платежная система (ЭПС)

Электронной платежной системой называется интернет-сервис, позволяющие быстро осуществить перевод средств с одного счета на другой внутри одной системы или между ЭПС – так называемый обмен электронных валют. Для этого используются специально созданные площадки и различные программные кошельки. Кроме перевода с помощью платежной системы можно осуществлять оплату товаров или услуг, проводить инвестиционную деятельность и другие платежи. Денежные средства появляются в ЭПС путем внесения их на свой счет самим пользователем или другими лицами. Делается это разными способами:

Для этого используются специально созданные площадки и различные программные кошельки. Кроме перевода с помощью платежной системы можно осуществлять оплату товаров или услуг, проводить инвестиционную деятельность и другие платежи. Денежные средства появляются в ЭПС путем внесения их на свой счет самим пользователем или другими лицами. Делается это разными способами:

- со своих банковских карт;

- банковским переводом;

- переводом от другого пользователя или организации.

к оглавлению ↑

Какие платежные системы сегодня популярны

В настоящее время существует некоторое количество популярных платежных систем. У каждой из них имеются как свои плюсы, так и минусы. Перед созданием счета на каком-либо сервисе необходимо внимательно изучить все его особенности. Давайте кратко рассмотрим некоторые ЭПС в порядке убывания их популярности.

к оглавлению ↑

WebMoney Transfer

Это одна из самых старых и крупных платежных систем, популярная преимущественно в России. Однако ее популярность медленно, но верно падает из-за сложности использования. С помощью этого сервиса можно осуществлять различные транзакции с использованием виртуальной валюты. Можно открыть свой счет для хранения и расчетов в электронных деньгах, номинированных в рублях, долларах, евро и украинских гривнах.

Однако ее популярность медленно, но верно падает из-за сложности использования. С помощью этого сервиса можно осуществлять различные транзакции с использованием виртуальной валюты. Можно открыть свой счет для хранения и расчетов в электронных деньгах, номинированных в рублях, долларах, евро и украинских гривнах.

к оглавлению ↑

ЯндексДеньги

Один из самых популярных сервисов. Наибольшей популярностью пользуется у русскоязычных пользователей. Можно выпустить пластиковую или виртуальную карту, имеющую единый счет с электронным кошельком. Переводы осуществляются без комиссионного сбора и номинируются в рублях.

к оглавлению ↑

Qiwi

Платежный сервис, созданный российскими разработчиками и ориентированный для российских пользователей. Основное назначение – осуществление быстрой оплаты разных товаров и услуг. Можно пополнить мобильный телефон и оплатить платежи за коммунальные услуги. Сделать перевод можно с помощью специализированных платежных терминалов, веб-браузера и приложения для смартфона/планшета.

к оглавлению ↑

Paypal

Крупная международная ЭПС с высоким уровнем безопасности. Есть возможность осуществления привязки банковской карточки. Платежи осуществляются, не раскрывая данных этой карты. Счетом можно управлять с помощью мобильного устройства. Есть специальная система, которая защищает покупателя. Paypal популярен в основном у заграничных пользователей.

к оглавлению ↑

PerfectMoney

Удобная международная платежная система с высоким уровнем безопасности, как валюты, так и данных пользователя. Есть русскоязычная версия. С помощью данного сервиса можно осуществлять платежи, переводы и хранение денежных средств. У сервиса есть собственная депозитная программа с начислением процентов на остаток счета.

к оглавлению ↑

Payza

У данного сервиса очень хорошая защита электронной валюты и личных данных пользователя. С помощью него можно делать переводы средств без дополнительных комиссионных сборов. Использует большое количество видов электронной валюты. Действует партнерская программа.

Использует большое количество видов электронной валюты. Действует партнерская программа.

к оглавлению ↑

Payeer

Для использования этой платежной системы не нужно проводить обязательную идентификацию владельца счета. Отмечается наличие обменных сервисов. Система удобна для осуществления инвестиционной деятельности.

к оглавлению ↑

OkPay

У данной платежной системы есть большой набор различных возможностей выполнить процедуру пополнения электронного кошелька и вывода средств. Быстрота и выгодность проведения транзакций. Осуществление различных переводов, в том числе и по электронной почте. Выполнение автоматических платежей. Можно открыть счет для хранения виртуальной валюты. Действует депозитная программа с начислением процентов на остаток счета.

к оглавлению ↑

Advanced Cash

Платежный сервис, пользующийся популярностью в сфере инвестиционной деятельности. С помощью этого сервиса удобно принимать платежи. Есть мультивалютный счет. Поддержка специалистов осуществляется круглосуточно. Можно осуществлять моментальные платежи внутри сети, не оплачивая комиссию.

С помощью этого сервиса удобно принимать платежи. Есть мультивалютный счет. Поддержка специалистов осуществляется круглосуточно. Можно осуществлять моментальные платежи внутри сети, не оплачивая комиссию.

к оглавлению ↑

Bitcoin

С помощью этого сервиса можно осуществлять хранение криптовалюты. Также можно проводить транзакции с ее участием. Интерфейс сервиса удобен и понятен для пользователей. Регистрация выполняется быстро и бесплатно. Высокий уровень безопасности транзакций и личных данных пользователя. После регистрации пользователю становятся доступными весь необходимый функционал для работы с виртуальной валютой.

Поделиться.

к оглавлению ↑

Что нужно знать об электронных платежных системах?

Потребность в электронных платежных системах резко возросла после появления интернет-магазинов и веб-сайтов электронной коммерции. Электронная платежная система позволила покупателю удобно платить за что угодно в любое время.

Это удобство создало новые возможности для бизнеса расширить свою деятельность в отдаленных районах без каких-либо географических ограничений.

Пандемия COVID-19 увеличила потребность в электронных платежных системах, поскольку заставила людей оставаться дома. Люди не могут выходить из своих домов из-за карантина и строгих норм социального дистанцирования. Поэтому они начали использовать платформы онлайн-покупок для заказа предметов первой необходимости.

Многие компании начали предлагать товары и услуги через платформы электронной коммерции. Онлайн-бизнес — самый безопасный способ для владельцев продолжать свою деятельность даже в условиях пандемии. Однако предприятиям необходимо работать над своими электронными платежными системами, если они хотят предоставлять более качественные услуги.

Что такое решение для электронных платежей?

Электронный платеж — это процесс, при котором клиенты осуществляют платежи с использованием электронных методов. Если вы хотите заплатить за свою любимую еду или заплатить ближайшему розничному продавцу, вы можете легко сделать это с помощью электронных платежных решений.

Если вы хотите заплатить за свою любимую еду или заплатить ближайшему розничному продавцу, вы можете легко сделать это с помощью электронных платежных решений.

Если вы хотите создать онлайн-бизнес, вам необходимо программное обеспечение для электронных платежей для приема платежей. Вы можете нанять команду разработчиков программного обеспечения или поручить разработку платежного приложения удаленным разработчикам. Но прежде чем вы начнете разрабатывать систему электронных платежей для своего бизнеса, вам сначала нужно узнать, как она работает.

Как работает система электронных платежей?

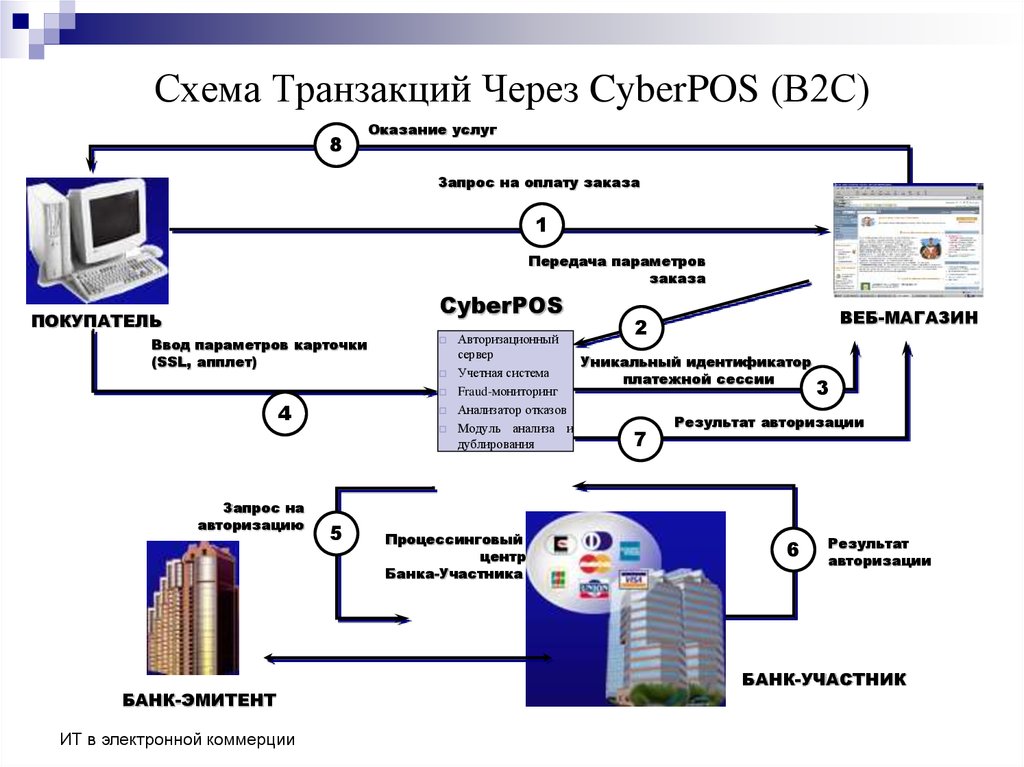

Если вы хотите успешно внедрить электронные платежи в свой бизнес, вам сначала необходимо получить информацию о его процессе и участниках. В число участников входят держатель карты, продавец, процессинговый банк, эмитент, эквайер и платежный шлюз. Участие всех вышеперечисленных факторов необходимо для успеха электронных платежей.

Электронные платежи делятся на две категории: регулярные платежи между клиентом и поставщиком и разовые платежи поставщику.

При единовременных платежах поставщику держатель карты вводит информацию о карте во время оформления заказа, чтобы авторизовать платеж на счет продавца. Регулярные платежи предлагаются тем клиентам, которые совершают регулярные платежи. Однако необходимо указать, что оплата происходит за определенный период.

Варианты использования электронных платежных систем

Мир платежей развивается ежедневно. Электронные платежные системы станут будущим цифровых платежей. Таким образом, вам необходимо иметь достоверную информацию о текущих платежных тенденциях, чтобы оставаться впереди своих конкурентов. Вот восемь последних тенденций цифровых платежей, о которых вам необходимо знать:

Мобильный кошелек

Мобильный кошелек — это виртуальный кошелек, в котором информация о карте хранится на смартфоне. Вместо того, чтобы использовать физические способы оплаты, можно легко заплатить за что угодно с помощью мобильных кошельков. Мобильные кошельки уменьшили зависимость от наличных денег для осуществления платежей.

В связи с этим многие финтех-компании начали сосредотачиваться на создании удобных платежных решений с помощью электронных кошельков, чтобы обеспечить беспрепятственный процесс оплаты для своих клиентов. Мобильные кошельки обладают мерами высокой безопасности, которые предотвращают мошеннические действия.

Международный денежный перевод

Международный денежный перевод означает перевод денег иностранным работником своей семье в своей стране. Во многих странах международные денежные переводы составляют большую часть ВВП.

Подробнее: Тенденции, проблемы и возможности международных денежных переводов

В настоящее время мобильные кошельки упростили денежные переводы с помощью международных денежных переводов. Он предлагает множество функций, чтобы сделать переводы простыми, быстрыми и безопасными. Используя мобильные кошельки, вы можете установить фиксированный обменный курс для перевода денег. Вы также можете позволить своим клиентам заранее определить свои обменные курсы.

Одноранговые платежи

Одноранговые платежи позволяют осуществлять перевод между двумя сторонами с использованием кредитных или дебетовых карт через платежное приложение электронного кошелька. Чтобы настроить платеж P2P, вам необходимо зарегистрироваться, указав свой банковский счет, связанный с кредитной или дебетовой картой.

После настройки учетной записи вы можете начать переводить деньги своим друзьям и родственникам. Время перевода денег в одноранговом переводе отличается от одного поставщика услуг к другому.

Носимые устройства

Носимые устройства становятся все более популярными для платежей. Носимые устройства — это те устройства, которые крепятся к какой-либо части тела и предназначены для совершения платежей. Смарт-часы и трекеры активности — вот некоторые примеры носимых устройств.

Эти устройства используют платежные сервисы для подключения к банковскому счету пользователя. Samsung Pay, Apple Watch, Fitbit и т. д. — вот некоторые примеры носимых устройств.

Биометрические платежи

Биометрические платежи — это способ осуществления платежей с использованием различных частей тела. Отслеживание взгляда, сканирование отпечатков пальцев, распознавание лиц и т. д. — вот некоторые из широко используемых биометрических способов оплаты.

Основное преимущество использования биометрии для платежей заключается в том, что вместо того, чтобы вводить один и тот же PIN-код снова и снова, для совершения платежа достаточно прикоснуться к сканеру отпечатков пальцев. После того, как введенный отпечаток пальца совпадет с сохраненным отпечатком пальца, платеж будет одобрен. В случае несоответствия отпечатку пальца платеж не будет обработан.

QR-коды

QR означает Quick Response. Для совершения платежа вам просто нужно отсканировать QR-код с помощью приложения кошелька. Он получит детали платежа и отправит их пользователю. Это метод перевода средств в точке продажи через терминал онлайн-платежей.

Бесконтактные платежи

Бесконтактный платеж — это способ оплаты с использованием технологий RFID и NFC. В этом методе нужно приложить платежное устройство или карту к POS-терминалу. Бесконтактные платежи также известны как платежи в касание.

В этом методе нужно приложить платежное устройство или карту к POS-терминалу. Бесконтактные платежи также известны как платежи в касание.

При использовании бесконтактных электронных платежных устройств не нужно менять карты или вводить какой-либо PIN-код. Когда система продавца подскажет, покупателю необходимо поднести свое устройство или карту ближе, чтобы совершить оплату. Затем информация передается с магнитного чипа в банк.

Платежи с использованием ИИ

Распространение платежных технологий на основе ИИ, таких как чат-боты, динамики, программное обеспечение для глубокого обучения и инструменты машинного обучения, произвело революцию в сегменте электронных платежей.

С помощью чат-ботов потребители могут легко получить решение своих вопросов. Также они могут использовать чат-ботов для размещения заказов.

Динамики также могут быть хорошим источником приема платежей. Пользователям просто нужно использовать значок микрофона, чтобы начать. Встроенная система динамиков извлечет детали и немедленно обработает платеж.

Использование ИИ в электронных платежах упростило для предприятий поддержание прозрачности.

Преимущества электронных платежей

С быстрым развитием платежных технологий электронные платежные системы заменяют традиционные способы оплаты. Решение для электронных платежей поддерживает онлайн-транзакции с использованием электронных токенов, чеков и цифровых денег. Электронные платежные системы предлагают предприятиям и клиентам множество преимуществ:

Расширьте свое присутствие

Электронные платежные платформы позволяют вам исследовать рынки. Все больше и больше людей начинают делать покупки в Интернете из-за появления веб-сайтов электронной коммерции. Согласно статистике, количество онлайн-покупателей в 2021 году достигнет 230,5 миллионов (приблизительно). Вам просто нужно установить систему электронных платежей в свой бизнес, чтобы воспользоваться этой возможностью.

Удобство

Теперь клиентам не нужно стоять в длинных очередях за продуктами или услугами. Это удобство покупки может побудить ваших клиентов покупать у вас больше. Эта повторная покупка приведет к росту прибыли вашего бизнеса.

Это удобство покупки может побудить ваших клиентов покупать у вас больше. Эта повторная покупка приведет к росту прибыли вашего бизнеса.

Увеличить продажи

Продавцу становится легко привлечь больше клиентов по всему миру. Увеличение трафика онлайн-покупателей приводит к увеличению продаж. Это увеличение продаж приведет к росту бизнеса.

Повышение безопасности

Переход на систему электронных платежей увеличил количество финансовых махинаций. Но многие платежные решения для электронных кошельков используют усиленные меры безопасности для предотвращения утечки данных и мошенничества.

Больше гибкости

Теперь вы можете предлагать скидки, кэшбэк, промокоды своим клиентам с помощью электронной платежной системы. Кроме того, вы можете быстро изменить свои цены в соответствии с последними маркетинговыми идеями. Делая это, вы можете легко увеличить свои текущие продажи.

Как сделать вашу электронную платежную систему безопасной?

Безопасность платежей – первостепенная задача для любого бизнеса. Но безопасность платежей становится более важной, когда вы используете электронную систему обработки платежей в своем бизнесе. Существует множество мер безопасности и протоколов для защиты ваших платежных систем. Вот способы защиты вашей электронной платежной системы:

Но безопасность платежей становится более важной, когда вы используете электронную систему обработки платежей в своем бизнесе. Существует множество мер безопасности и протоколов для защиты ваших платежных систем. Вот способы защиты вашей электронной платежной системы:

Получите информацию о системе безопасных электронных транзакций

Во-первых, вам необходимо получить подробную информацию о системе безопасных электронных транзакций (SET). Это набор протоколов безопасности, которые используются для облегчения электронных платежей. С помощью SET можно интегрировать цифровые кошельки, платежные решения для продавцов и программное обеспечение для обработки электронных платежей для аутентификации и обеспечения секретности ваших платежей.

Убедитесь, что ваша система совместима с PCI

Когда вы выбираете систему электронных платежей для своего бизнеса, вы должны убедиться, что она совместима с PCI. Стандарт безопасности данных индустрии платежных карт — это список требований платежной системы для безопасного приема, хранения и обработки платежей.

Настройка цифровых подписей

Цифровые подписи связывают держателя карты с онлайн-платежом. Эти подписи являются открытым ключом для обеспечения транзакции. Вот почему вам необходимо настроить цифровые подписи для усиления безопасности вашей платежной системы.

Использовать шифрование SSL

Secure Socket Layer — это протокол безопасности, который соответствует нескольким протоколам безопасности, таким как аутентификация, сквозное шифрование и целостность. Шифрование SSL гарантирует, что транзакции, совершаемые на вашем веб-сайте, безопасны и надежны.

Стоимость создания успешной электронной платежной системы

На рынке доступно множество платежных решений. Но если у вас ежегодно совершается большое количество транзакций, то создание электронной платежной системы может стать для вас лучшим решением.

Интегрируя решения для цифровых электронных платежей в свой бизнес, вы можете сэкономить на комиссиях и затратах на регистрацию. Вы можете иметь полную гибкость, чтобы настроить решение в соответствии с потребностями вашего бизнеса. Кроме того, вы можете предложить клиенту пользовательский платежный шлюз в качестве отдельного продукта.

Кроме того, вы можете предложить клиенту пользовательский платежный шлюз в качестве отдельного продукта.

Если говорить о стоимости разработки электронной платежной системы, то на нее может повлиять множество факторов. Платформа, тип приложения, интеграция UI/UX, портфолио компании-разработчика программного обеспечения, местоположение и т. д. — факторы, влияющие на развитие электронной платежной системы. Разработка электронной системы может стоить вам до $8,05,000 (приблизительно).

Если вы хотите разработать многофункциональное решение для электронных платежей для своего бизнеса, вам следует подумать о привлечении к работе команды разработчиков программного обеспечения. Вы также можете рассмотреть возможность аутсорсинга разработки приложений удаленным разработчикам.

Подведение итогов

Если вы решили вывести свой бизнес в Интернет и ваша цель состоит в том, чтобы создать лучший имидж бренда, вам следует обратить внимание на улучшение ваших электронных платежных систем. Для этого вам понадобятся услуги поставщика платежных услуг. Поставщик платежных услуг может разработать решение в соответствии с вашими требованиями, которое поможет вам продолжить свой бизнес даже в критические времена.

Для этого вам понадобятся услуги поставщика платежных услуг. Поставщик платежных услуг может разработать решение в соответствии с вашими требованиями, которое поможет вам продолжить свой бизнес даже в критические времена.

Благодаря постоянным исследованиям и разработкам в области платежных технологий мы скоро станем свидетелями появления надежных электронных платежных систем в будущем. Кроме того, такие системы откроют предприятиям многочисленные возможности для изучения нетронутых мест и расширения своих услуг.

Надеюсь, мы предоставили вам всю необходимую информацию. Не стесняйтесь обращаться к нам, если у вас остались какие-либо вопросы относительно электронной платежной системы.

Электронные платежи: Краткое руководство

Электронные или цифровые платежи являются наиболее быстро развивающейся областью платежей и одним из наиболее часто используемых способов оплаты среди потребителей. От покупки одежды до продуктов, от регистрации в цифровых сервисах до оплаты счетов онлайн, электронные платежи обеспечивают пользователям комфорт и удобство.

Помимо растущей популярности среди клиентов, в прошлом году предприятия также получили сильный толчок к электронным платежам из-за пандемии, вызвавшей экономический сдвиг.

По данным American Express, в 2020 году 70% малых предприятий начали уделять приоритетное внимание решениям для электронной коммерции, чтобы оставаться конкурентоспособными во время вспышки COVID-19. Две трети предприятий теперь предпочитают, чтобы клиенты расплачивались картой или приложением, а не наличными — 12% откажутся от приема наличных в будущем из-за пандемии.

Что означает электронный платеж?

Электронный платеж, также известный как электронный платеж, онлайн-платеж или цифровой платеж, представляет собой безналичный платеж, который обрабатывается с помощью кредитной или дебетовой карты в Интернете или через автоматизированную клиринговую палату (ACH).

Здесь мы обсудим первую категорию, и вы сможете узнать все, что вам нужно знать о платежах ACH.

Виды электронных платежей

Большинство электронных транзакций подпадают под следующие две категории:

- Одноразовые платежи между клиентами и предприятиями: Наиболее распространенный вид электронных платежей, который обычно используется в интернет-магазинах. В процессе оформления заказа клиент вводит информацию о своей кредитной карте, которая затем обрабатывается сайтом, авторизуется банком клиента и, наконец, с подтверждением того, что платеж прошел.

- Повторяющиеся платежи между клиентами и предприятиями: Этот тип электронных платежей часто используется при оплате счетов предприятиям через Интернет. Например, настроить автоматический график платежей для бизнеса.

Способы электронных платежей

Способ оплаты — это особый финансовый инструмент, который используется для перевода средств — в случае электронных платежей это электронный перевод средств (EFT), который предоставляет потребителям следующие возможности:

- Кредитные и дебетовые карты: Чтобы принимать платежи по кредитным и дебетовым картам, предприятия должны иметь терминалы кредитных карт, POS или мобильную платежную систему, виртуальный терминал или вариант обработки онлайн-платежей, например, корзину для покупок или размещенная страница оформления заказа.

- Электронные чеки: Эти чеки обрабатываются в цифровом виде и могут быть одноранговыми, бизнес-бизнес или бизнес-покупатель — они предоставляют множество преимуществ для клиентов и продавцов.

Преимущества электронных платежей для предприятий

Оплата онлайн может быть удобной для клиентов, как при оплате из дома, так и в магазине, особенно в связи с ростом числа бесконтактных платежей ближнего поля (NFC) и способов оплаты без предъявления карты. Таким образом, инвестиции в электронные платежи являются хорошим выбором для бизнеса, поскольку они:

- Экономичность: Затраты на обработку наличных платежей могут быть выше для предприятий, что делает электронные платежи во многих случаях выгодным выбором.

- Возможность увеличить количество клиентов и объем продаж: В связи с тем, что онлайн-покупки становятся основным выбором для клиентов, компания, предлагающая возможность онлайн-платежей, мгновенно получает хорошую конкурентную позицию для привлечения новых клиентов и увеличения продаж.

- Отличный способ повысить эффективность покупок: Предоставление электронных способов оплаты в магазинах может ускорить обработку платежей; экономия времени как для бизнеса, так и для клиентов.

- Более безопасный вариант транзакции: от ручных ошибок при физических проверках до современных функций безопасности (например, аутентификация, шифрование), хотя и не обещая 100%-ного решения — как ни одно из существующих в настоящее время — электронные платежи по-прежнему являются самым безопасным вариантом, когда речь идет о защите данных.

- Более устойчивое решение: По сравнению с бумажными системами электронные платежи — хотя и не обязательно углеродно-нейтральные сами по себе — помогают сохранить деревья и сократить выбросы углекислого газа.

Как принимать электронные платежи

Вот наш основной контрольный список для компаний, которые решили начать принимать электронные платежи:

Если вы хотите передать процесс на аутсорсинг:

✓ Найдите поставщика платежных систем и шлюзов, таких как CardConnect, которые будут обрабатывать транзакции, санкционировать легитимность и обеспечивать безопасные и надежные процессы, предоставлять предприятиям необходимые сертификаты и ряд решений для электронной коммерции.

Если вы хотите проводить электронные платежи внутри компании:

✓ Настроить безопасный сервер

✓ Создайте веб-сайт с сертификатом SSL (Secure Socket Layer) для шифрования данных

✓ Получите цифровой сертификат аутентификации, подтверждающий подлинность вашего сайта.

✓ Убедитесь, что у вас есть программное обеспечение для покупок и создание или покупка общих возможностей электронной коммерции для сайта.

✓ Найдите систему обработки платежей и торговый счет в финансовом учреждении

Найдите поставщика платежных услуг

В соответствии с текущими тенденциями клиентов — будь то удобство, безопасность или устойчивость — электронные платежи становятся необходимым активом среди вариантов оплаты для бизнеса.

Как видно из двух приведенных выше контрольных списков, работа с платежным провайдером для приема электронных платежей может быть намного проще и без стресса для бизнеса. Изучая варианты, лучше всего найти партнера, который не только обеспечит безопасную интеграцию приема платежей, но и предоставит поддержку и ресурсы, которые помогут бизнесу продолжать расти.

Если предприятия найдут подходящую систему обработки платежей, они могут быть уверены, что прием электронных платежей станет проще и эффективнее.

Электронные платежи: что это такое и как их принимать

Попрощайтесь с звенящими карманами, кошельками, набитыми помятыми купюрами, и чековыми книжками. Платежи отходят от наличных и бумажных чеков.

На самом деле, исследование Федерального резерва показывает, что в 2018 году количество платежей, совершенных с помощью автоматизированных клиринговых палат (ACH), превысило количество платежей по чекам. Это произошло впервые.

Электронные платежи становятся все более распространенными, и предприятия, которые не принимают эти способы оплаты, рискуют потерять клиентов и отстать.

Но что нужно знать об электронных платежах? В этом руководстве есть ответы на все ваши вопросы, в том числе о том, что это за платежи и как их принимать.

Что такое электронные платежи?

Электронные платежи — это когда покупатель платит за продукт или услугу электронным способом, а не обменивает наличные деньги или бумажный чек.

Электронные платежи особенно распространены среди розничных продавцов электронной коммерции, которые совершают онлайн-транзакции и нуждаются в том, чтобы их клиенты платили онлайн. Однако предприятия также используют электронные платежи лично через платежи по дебетовой или кредитной карте.

Виды электронных платежей

Давайте посмотрим на электронные платежи немного шире. Как правило, эти платежи относятся к одной из двух категорий:

- Разовые платежи: Как следует из названия, это разовый платеж. Например, если клиент использует кредитную карту для покупки торта в пекарне, это одноразовый электронный платеж.

- Периодические платежи : Электронные платежи также могут происходить по повторяющемуся графику, что означает, что платеж клиента производится автоматически в установленную дату. Например, скажем, вы предлагаете клиентам ежемесячное обслуживание веб-сайта. Поэтому вы можете вычесть согласованный платеж с их банковского счета в последний рабочий день каждого месяца.

Теперь, когда вы понимаете разную частоту платежей, давайте углубимся в различные способы электронных платежей. Есть три распространенных типа.

Кредитные и дебетовые карты

Платежи с помощью дебетовых и кредитных карт являются наиболее распространенными электронными способами оплаты. На дебетовые карты приходится 28 % всех платежей, а на кредитные карты — 23 % всех платежей.

Для этих платежей платежные реквизиты вводятся вручную в процессе оформления заказа или физическая карта обрабатывается в системе торговой точки (POS).

Обычно за обработку дебетовой или кредитной карты взимается комиссия, которую должен оплатить владелец бизнеса. Комиссии варьируются от 1,5 % до 3,5 % от каждой транзакции. Однако платежи по кредитным и дебетовым картам обычно зачисляются на ваш банковский счет быстрее, чем при использовании других электронных способов оплаты.

Pro:

- Это наиболее часто используемый тип оплаты, а значит, клиенты будут его ожидать.

Con:

- Плата за обработку платежей выше.

Электронные чеки

Электронные чеки очень похожи на то, когда покупатель платит настоящим бумажным чеком. Различия? Вместо того, чтобы заполнять этот листок бумаги, они вводят информацию о своем банковском счете — в основном, маршрут и номера счетов — на веб-сайте.

Затем деньги снимаются непосредственно с их банковского счета для оплаты покупки, поэтому это также иногда называют «прямым дебетом». Имейте в виду, что банкам может потребоваться несколько дней для обработки и подтверждения этого типа платежа, поэтому вы, скорее всего, не получите деньги сразу.

Pro:

- Комиссия ниже, чем при карточных платежах или переводах через ACH.

Con:

- Это не так привычно и удобно для клиентов, как оплата картой.

Переводы ACH

ACH расшифровывается как автоматизированная клиринговая палата, и это еще одна распространенная форма электронных платежей. Фактически, в 2019 году было обработано более 24 миллиардов транзакций ACH.

Фактически, в 2019 году было обработано более 24 миллиардов транзакций ACH.

При переводе ACH деньги перемещаются напрямую с одного банковского счета на другой с использованием централизованной системы (называемой сетью ACH). Например, если у ваших сотрудников есть прямой депозит, это форма перевода ACH — деньги переводятся непосредственно с вашего бизнес-счета на счета ваших сотрудников.

Имейте в виду, что за обработку платежей ACH взимается комиссия, но обычно она дешевле, чем комиссия за обработку кредитной или дебетовой карты. Эти сборы могут оцениваться как фиксированная плата за транзакцию, процентная плата, ежемесячная плата или плата за пакет. Процент обычно колеблется между 0,5% и 1,5%.

Pro:

- После привязки банковских счетов платежи становятся простыми и удобными.

Con:

- Многие банки имеют ограничения на сумму, которую вы можете отправить через ACH-перевод.

Преимущества электронных платежей

Платежный ландшафт становится все более безналичным, и 58 % американских респондентов в одном опросе заявили, что, по их мнению, стране следует полностью перейти на безналичную систему.

Но почему? Что ж, электронные платежи предлагают ряд преимуществ как для бизнеса, так и для потребителей

1. Больше удобства и эффективности

Электронные платежи быстры и просты для клиента. Это важно, поскольку клиенты продолжают требовать более высокого уровня удобства.

С точки зрения бизнеса электронные платежи также упрощают вам жизнь. Эти платежи поступают прямо в вашу POS-систему, что упрощает вашу бухгалтерию и избавляет от большого количества ручного ввода.

2. Увеличенный доход

При приеме электронных платежей вам нужно будет оплатить некоторые сборы за обработку, и это может показаться пугающим. Но даже с учетом этих дополнительных расходов предложение этих различных способов оплаты может принести пользу вашему бизнесу.

Многие эксперты утверждают, что люди готовы тратить больше, когда расплачиваются кредитной картой, а не наличными.

Классическое исследование, проведенное двумя профессорами Массачусетского технологического института , проверило эту идею, разделив участников на две группы. Одна группа должна была заплатить наличными за билеты на баскетбольный матч, а другая — кредитной картой. Группа, расплачивающаяся кредитной картой, была готова заплатить за билеты более чем в два раза больше, чем люди, расплачивавшиеся наличными.

Одна группа должна была заплатить наличными за билеты на баскетбольный матч, а другая — кредитной картой. Группа, расплачивающаяся кредитной картой, была готова заплатить за билеты более чем в два раза больше, чем люди, расплачивавшиеся наличными.

3. Улучшение взаимоотношений с клиентами

Клиенты больше, чем когда-либо, нуждаются в дополнительных возможностях. Это относится не только к выбору между брендами, продуктами и услугами, но и к способам оплаты.

Требование от ваших клиентов использовать определенный способ оплаты может привести к тому, что они почувствуют себя отнесенными к какой-то одной категории, и негативно скажутся на клиентском опыте. 42 % потребителей в США отказываются от покупки, если их любимый способ оплаты недоступен.

Добавление электронных платежей в список допустимых способов оплаты дает им желаемое разнообразие и может помочь вам заключать больше сделок.

Как работают электронные платежи?

Независимо от того, какой из вышеперечисленных способов электронных платежей использует ваш клиент, все они технически работают одинаково.

Электронные платежи обрабатываются с использованием электронного перевода средств (EFT). Это именно то, на что это похоже: средства переводятся с одного счета на другой в электронном виде.

Чем это отличается от перевода ACH? Что ж, перевод ACH — это типа EFT. Электронные платежи — это более широкая категория, которая включает в себя множество различных электронных платежей, включая переводы ACH, платежи по дебетовым или кредитным картам, электронные чеки и банковские переводы.

Итак, суть в том, что деньги электронным способом перемещаются с банковского счета A на банковский счет B. Но в этом процессе участвует несколько участников и движущихся частей, в зависимости от используемого метода электронных платежей. Вот несколько условий обработки платежей, которые вам следует знать:

- Платежный шлюз: Думайте об этом как о посреднике между местом продажи и банком. Платежный шлюз шифрует платежную информацию и передает эту информацию между обработчиком платежей и учетной записью продавца.

- Обработчик платежей: Он получает детали платежа от платежного шлюза, анализирует эту информацию, а затем утверждает или отклоняет платеж. Многие платежные системы объединяют платежный процессор и шлюз в одном.

- Учетная запись продавца: Для обработки карточных платежей у вас должен быть учетная запись продавца. Когда клиент платит картой, деньги попадают на ваш торговый счет, где они обрабатываются третьей стороной. Как только это будет обработано, деньги перейдут со счета продавца на ваш обычный банковский счет.

Теперь, когда вы знаете, кто участвует в этом процессе, давайте кратко рассмотрим, как это работает. Представьте, что у вас есть сайт электронной коммерции, где покупатели могут заказать свечи ручной работы:

- Клиент отправляет информацию о своей кредитной карте на вашем веб-сайте, чтобы приобрести различные упаковки ваших ароматических свечей.

- Их платежная информация передается платежному шлюзу.

- Платежный шлюз шифрует информацию о кредитной карте клиента, чтобы ее можно было безопасно отправить в платежную систему.

- Платежный процессор просматривает эти данные, чтобы убедиться, что все в порядке, а затем утверждает платеж.

- Процессор платежей сообщает платежному шлюзу, что платеж одобрен.

- Клиент уведомляется страницей подтверждения или сообщением об успешном завершении, а затем вы выполняете его заказ на свечи.

- Звучит так, будто много информации перескакивает туда-сюда, но удивительно, что весь процесс оплаты происходит всего за несколько секунд.

Сколько времени занимают электронные платежи?

Когда дело доходит до приема электронных платежей, многие владельцы бизнеса по понятным причинам хотят знать, сколько времени им нужно ждать, чтобы получить свои деньги. Ответ зависит от типа обрабатываемого электронного платежа:

- Переводы ACH: Обычно зачисляются на банковский счет компании в течение трех-четырех рабочих дней, в зависимости от правил вашего конкретного финансового учреждения, но существуют варианты ACH в тот же день

- Электронные чеки: Обычно зачисляются в течение 3-5 рабочих дней

- Платежи по кредитной или дебетовой карте: Обычно обрабатываются в течение одного-трех рабочих дней

Электронные платежи не являются мгновенными, поэтому не забывайте об этом, управляя денежными потоками своего бизнеса.

Как принимать электронные платежи

Вы хотите принимать электронные платежи. Что теперь? Приступить к работе относительно просто. Вам нужно будет сделать следующее:

- Зарегистрировать учетную запись продавца: Помните, что это необходимо для приема карточных платежей, независимо от того, какой платежный шлюз или процессор вы используете. Начните с разговора с вашим текущим банком о вариантах торгового счета для вашего бизнеса. В то же время спросите свой банк о приеме платежей ACH и о том, есть ли какие-либо сборы, связанные с этим.

- Получите правильные инструменты: Вам понадобится платежный шлюз и платежный процессор. Имейте в виду, что многие платформы (включая QuickBooks Payments) объединяют оба этих инструмента в одно простое в использовании решение.

- Включите электронные платежи в процесс оформления заказа: После того как вы настроите эти основные элементы, вам нужно предоставить покупателям возможность оплачивать их электронным способом. В зависимости от типа вашего бизнеса это может включать: Добавление устройства чтения карт в вашу POS-систему, чтобы вы могли принимать электронные платежи лично

- Создание витрины интернет-магазина с возможностью принимать различные виды электронных платежей от покупателей

- Использование инструмента выставления счетов, который позволяет активировать различные способы электронных платежей, чтобы покупатели могли оплатить счет, используя лучший для них вариант

В зависимости от типа вашего бизнеса это может включать: Добавление устройства чтения карт в вашу POS-систему, чтобы вы могли принимать электронные платежи лично

В зависимости от типа вашего бизнеса это может включать: Добавление устройства чтения карт в вашу POS-систему, чтобы вы могли принимать электронные платежи личноГотово? Вы готовы принимать электронные платежи от своих клиентов. В конце концов, это было не так уж и плохо, не так ли?

Общие вопросы о приеме электронных платежей

Мы уже вникли в множество часто задаваемых вопросов об электронных платежах, в том числе:

- Что такое электронные платежи?

- Почему мой бизнес должен принимать электронные платежи?

- Как работают электронные платежи?

- Сколько времени занимают электронные платежи?

- Как принимать электронные платежи?

Тем не менее, есть несколько вопросов, которые вы должны задать себе, когда оцениваете свои варианты POS-систем, платежных шлюзов и процессоров, а также поставщиков торговых услуг. Вот некоторые из них, которые можно добавить в ваш список:

Вот некоторые из них, которые можно добавить в ваш список:

- Какая защита от мошенничества и другие варианты безопасности предлагаются?

- Какие виды платежей принимаются?

- Какие сборы связаны с электронными платежами?

- Существуют ли разные комиссии для разных типов кредитных карт?

- Соответствуют ли они индустрии платежных карт (PCI)?

- Какие страны и валюты поддерживаются?

- Существует ли месячный лимит транзакций?

- Как работает обработка возмещений?

- Взимается ли комиссия за обработку возврата?

Тщательно рассмотрите доступные вам варианты, и вы сможете принимать электронные платежи таким образом, чтобы это было удобно вашим клиентам и вашему бизнесу.

Услуги электронных платежей через QuickBooks Payments

Готовы к обработке платежей в электронном виде? Платежи QuickBooks позволяют легко принимать кредитные карты, дебетовые карты, банковские переводы ACH и многое другое.

Вы занимаетесь онлайн-бизнесом? QuickBooks интегрируется с самыми популярными платформами электронной коммерции. Вы отправляете счета своим клиентам? В ваших счетах будет кнопка «Оплатить сейчас», с помощью которой вы сможете принимать электронные платежи. У вас есть физический магазин? Бесплатное мобильное устройство чтения карт QuickBooks позволяет проводить и принимать кредитные и дебетовые карты.

Каким бы ни был тип платежа или бизнеса, QuickBooks Payments предоставит вашим клиентам необходимую гибкость оплаты — без головной боли и хлопот для вас

Рекомендуется для вас

Получите QuickBooks

Умные функции, созданные для вашего бизнеса . Мы вас прикрыли.

Фирма будущего

Советы экспертов и ресурсы для современных бухгалтеров.