Содержание

Вопросы и ответы — gx2invest.ru

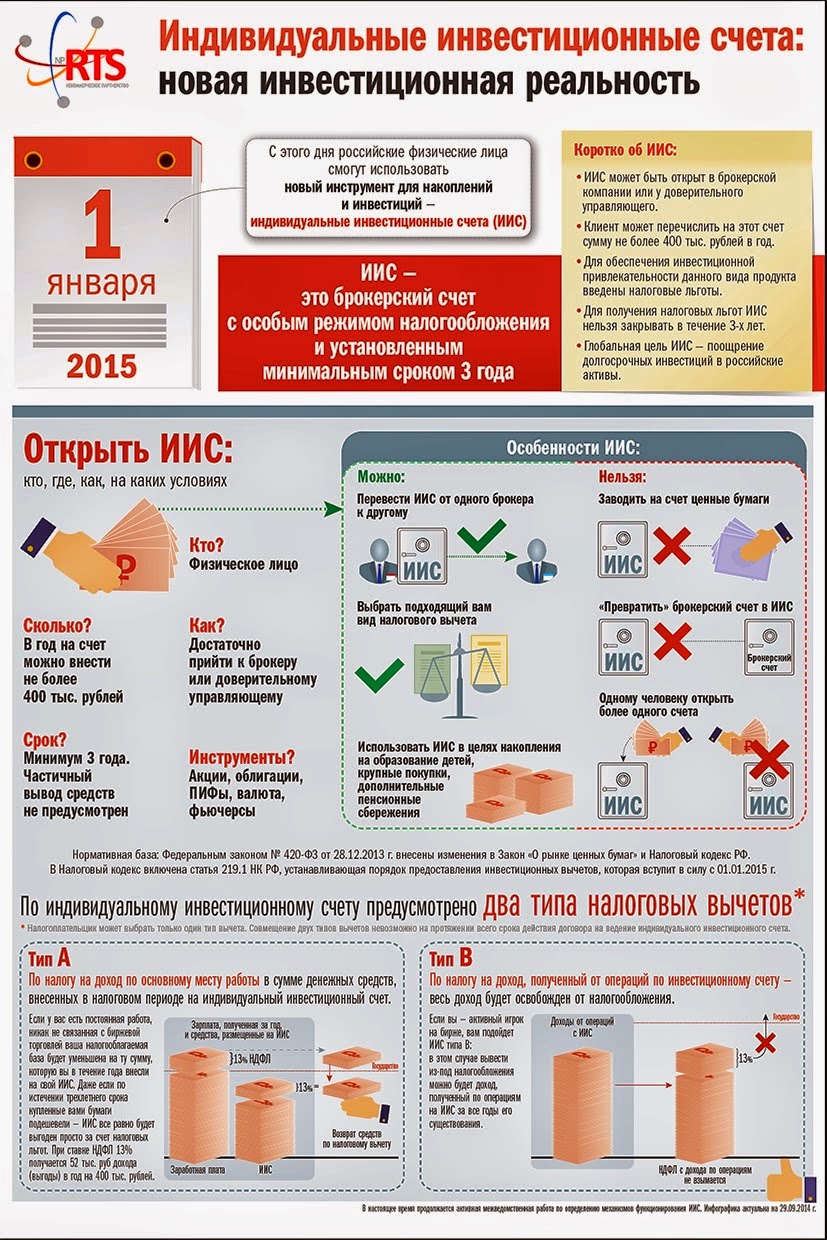

Что такое Индивидуальный Инвестиционный Счет (ИИС)?

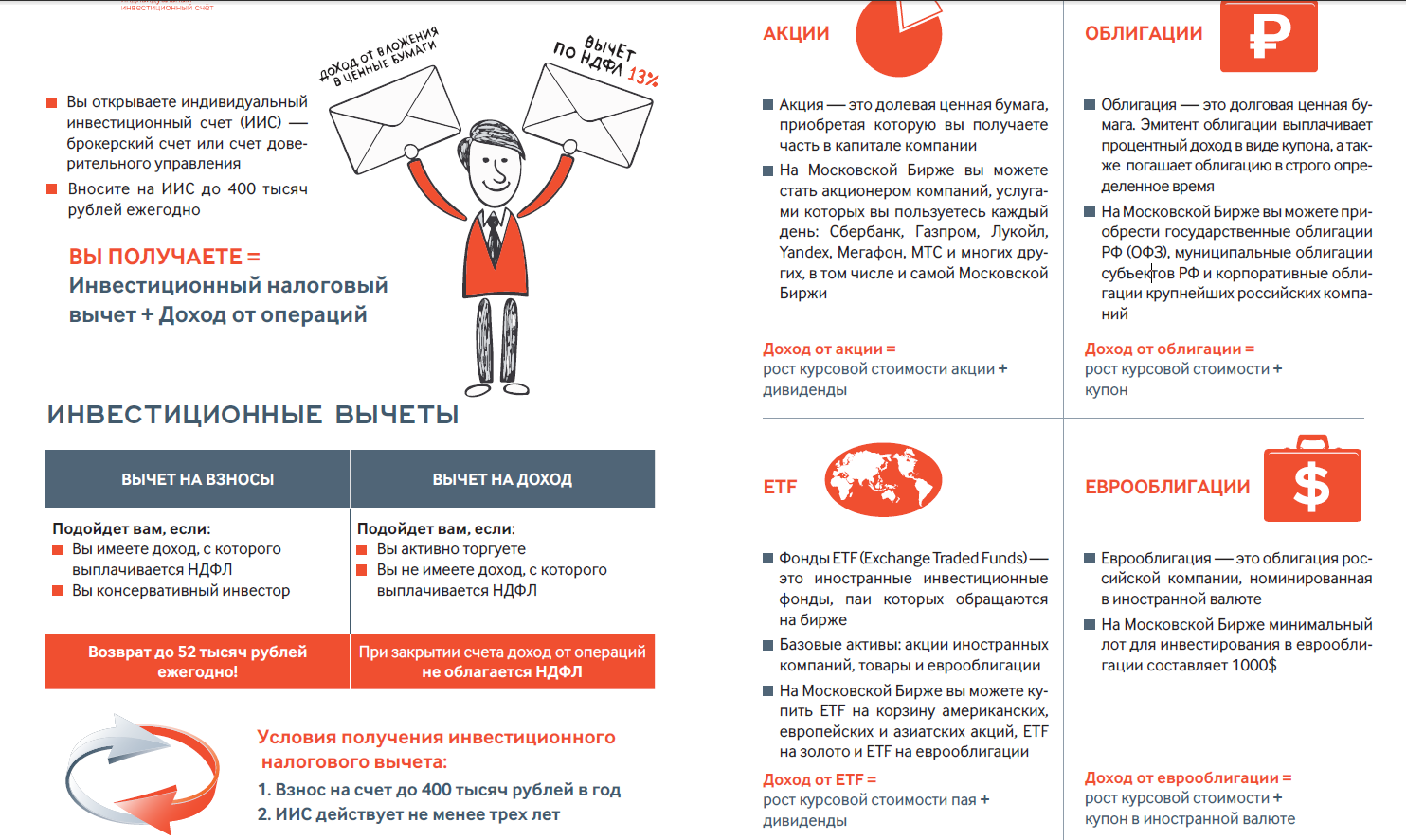

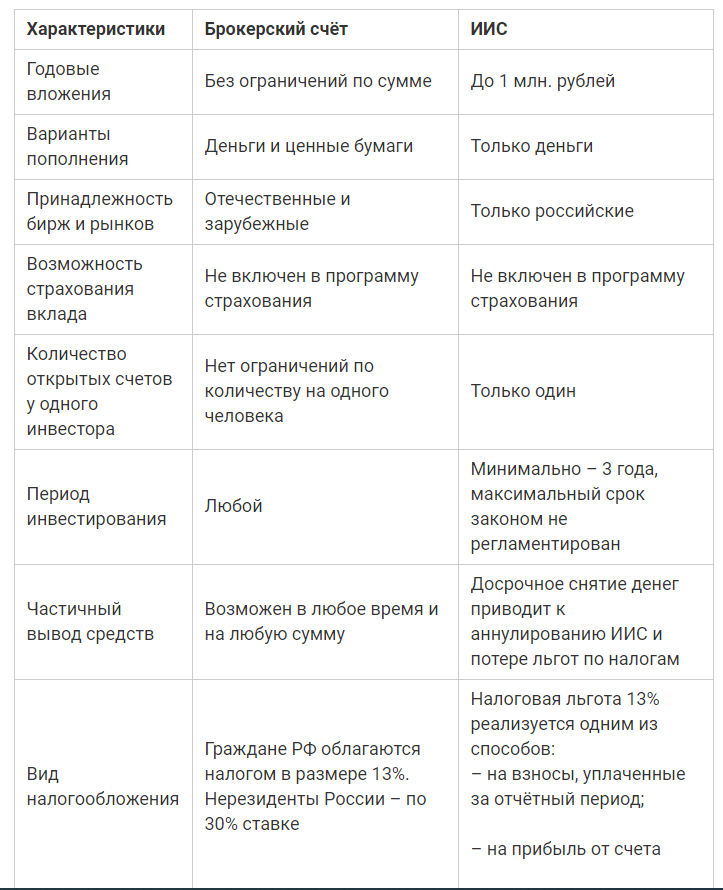

Индивидуальный инвестиционный счет это специальный счет, который предназначен для покупки, продажи и хранения ценных бумаг и денежных средств клиента — физического лица. Такой счет может быть открыт в управляющей или брокерской компании, имеющей специальную лицензию Банка России.

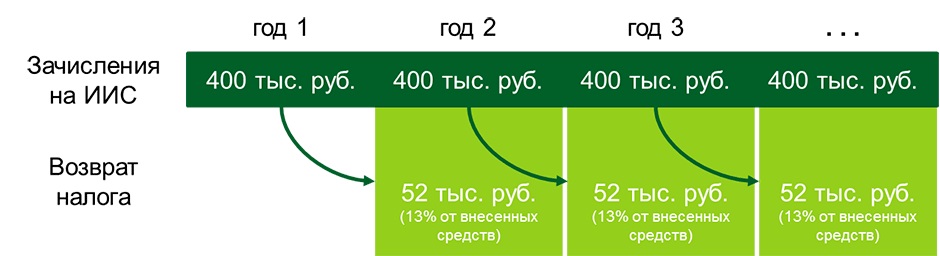

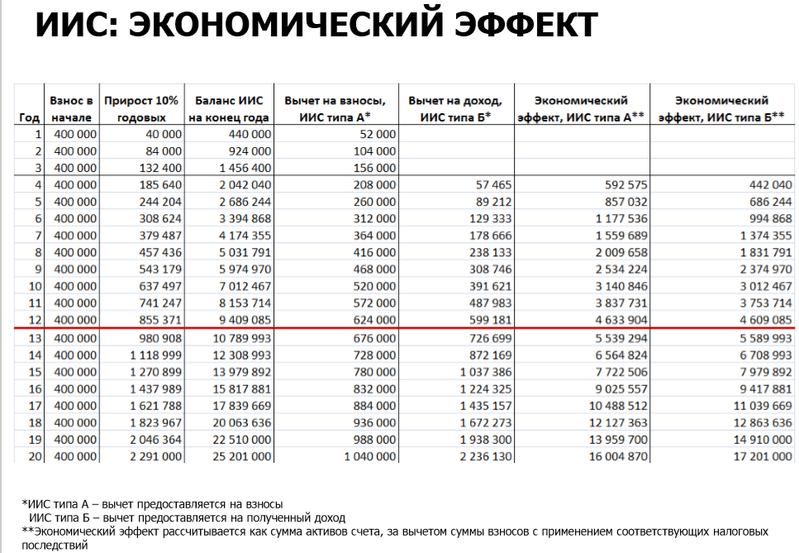

Владелец ИИС, инвестируя в ценные бумаги до 1 млн.р., ежегодно имеет право вернуть 13% от вложенной суммы в виде налогового вычета на налог на доходы физических лиц (НДФЛ) ежегодно при условии, что он не будет выводить денежные средства со счета в течение 3 лет.

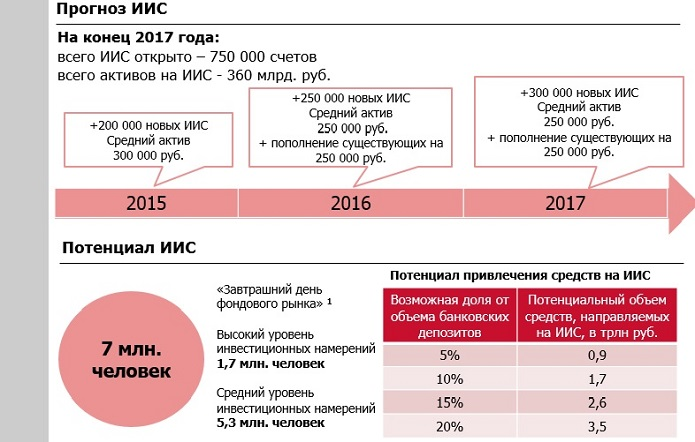

С 1 января 2015 года в соответствии с Федеральным законом от 21.12.2013 N 379-ФЗ и главой 3 Федерального Закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» любой гражданин России может открыть специальный счет — Индивидуальный инвестиционный счет (ИИС).

В чем отличие договора ИИС от банковского вклада?

В случае, когда клиент делает банковский вклад, по сути он дает банку в долг под заранее определенный процент и берет на себя кредитный риск Банка. Досрочное прекращение вклада влечет за собой существенное снижение ставки. Если банк входит в систему гарантирования вкладов, то вклад клиента застрахован в АСВ на сумму до 1 400 т.р.

Досрочное прекращение вклада влечет за собой существенное снижение ставки. Если банк входит в систему гарантирования вкладов, то вклад клиента застрахован в АСВ на сумму до 1 400 т.р.

Счет ИИС, как и любой счет у проф.участника, это — по сути счет, на который приобретаются любые ценные бумаги. Все, что приобретено на этот счёт, принадлежит напрямую клиенту и не включается в баланс Управляющей компании. Таким образом, если в отношении Управляющей Компании вводится процедура банкротства, активы клиента не включаются в конкурсную массу.

В то же время, Клиент принимает на себя рыночные и кредитные риски ценных бумаг, которые приобретаются на его счет ИИС. Для консервативных Клиентов подойдут облигации ОФЗ (облигации федерального займа), гарантом по данным облигациям выступает государство, имеющее в России наивысший рейтинг надежности. На данный момент доходность ОФЗ не ниже, чем по банковским вкладам.

Каким документом регламентируются взаимоотношения клиента и Управляющей компании?

Клиент подписывает 4 документа.

- Анкета Клиента

- Соглашение о присоединении к Регламенту и типовому Договор доверительного управления Индивидуального Инвестиционного Счета. Сам регламент и типовой договор в свободном доступе на сайте Компании gx2invest.ru.

- Инвестиционный профиль Клиента (определяется его предпочтения по степени Риска)

- Протокол о вознаграждении (Как рассчитывается и удерживается вознаграждение Компании).

На какой срок заключается договор ИИС?

Счет можно открыть на любой срок, и он будет существовать до тех пор, пока Клиент не выведет денежные средства с него. Таким образом, Клиент может заводить каждый год существования счета деньги, и каждый год получать налоговый вычет.

Особенность счета заключается в том, что нельзя вывести часть денежных средств со счета, а только все. После вывода средств счет автоматически закрывается.

Надо помнить, что если клиент выводит со счета деньги ранее чем через три года после открытия счета, он теряет право на налоговый вычет.

Кто является собственником счета ИИС и всего того, что находится на нем?

Собственником счета ИИС, а также собственником всех активов на этом счете, является Клиент.

Всех владельцев счетов ИИС Управляющая компания регистрирует в Федеральной Налоговой Службе и на Московской Бирже. Денежные средства могут быть выведены со счета ИИС только на счет клиента.

Какие права получает Управляющая компания при подписании договора ИИС?

Управляющая компания получает право, как Доверительный управляющий, приобретать для клиента те ценные бумаги, которые соответствую Инвестиционному профилю Клиента.

Каковы гарантии сохранности активов на счете ИИС?

Управляющая компания гарантирует собственным капиталом, что средства Клиента будут размещены в строгом соответствии с его Инвестиционным профилем, и будет заинтересована в приросте стоимости активов, так как основное вознаграждение компания получает от дохода, который получит Клиент.

Гарантом каждой ценной бумаги выступает их эмитент – компания, выпустившая ту или иную ценную бумагу. Так, гарантом ОФЗ выступает государство.

Строгий надзор Банка России, отделение активов Клиентов от собственных активов Компании, хранение ценных бумаг в Центральном депозитарии Московской Биржи (НРД) и хранение денежных средств в Расчетной палате Московской Биржи (НКЦ) — гарантируют сохранность активов Клиентов. Собственником всех активов является Клиент.

Какие виды активов возможны на счете ИИС? Будут ли ограничения по списку ценных бумаг и финансовых инструментов, которые Доверительный управляющий может покупать на ИИС?

Да, перечень бумаг будет ограничен. Запрещен полностью Форекс, маржинальная торговля, покупка иностранных ценных бумаг на иностранных биржах и размещение в депозиты в Банках. На данный момент мы ждем окончательных разъяснений от Банка России по опционам и фьючерсам. Мы, как доверительный управляющий, будем включать в портфель только акции и облигации, прошедшие листинг на Московской Бирже.

Какие виды стратегии предлагает Управляющая компания?

Как альтернатива депозиту (Стратегия Надежные облигации)

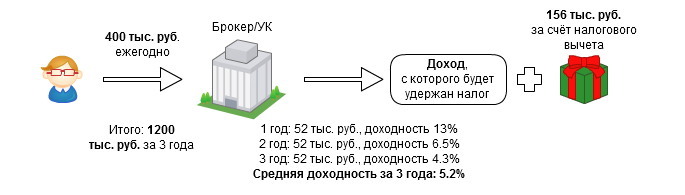

Профессиональные консультанты рекомендуют обратить внимание на государственные облигации и облигации системообразующих российских банков и компаний, которые на текущий момент приносят до 8% дохода в год , только к доходу по облигациям прибавляется ещё 13% от вложенной суммы в виде налогового вычета.

Как персональный пенсионный счет (Стратегии Надежные облигации и Дивидендные акции)

Инвестиции в акции считаются более рискованными, чем облигации и депозит, особенно краткосрочные, но инвестиции на срок более трёх лет оправданы. Правильно подобранный портфель ликвидных акций может приносить ежегодный доход около 5-7 % в виде дивидендов, оставляя возможность заработать на росте стоимости. Дополнительно вы получите 13% от вложенной суммы в виде налогового вычета.

Инвестиции в паевые фонда, драгоценные металлы, валюту и пр. (Специальная стратегия)

(Специальная стратегия)

Если Клиент планирует приобрести специфические ценные бумаги или иные активы, мы предложим ему индивидуальные условия.

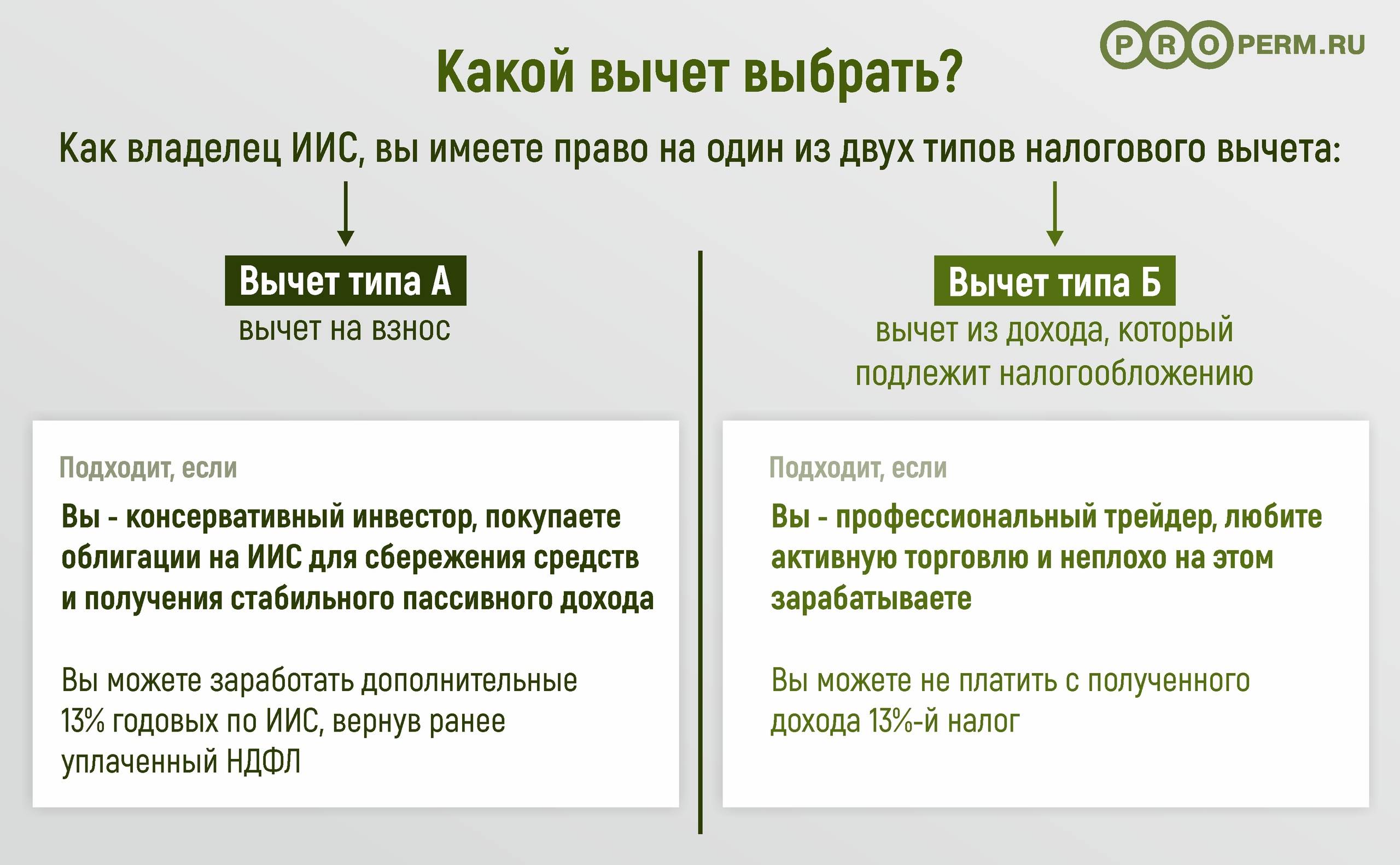

Как воспользоваться вычетом и вернуть НДФЛ по ИИС?

Инвестор может выбрать один из двух вариантов возврата НДФЛ:

1. Если у вас есть источники дохода, по которым с вас удерживается налог на доходы физических лиц (например ваш работодатель перечисляет НДФЛ с зарплаты) вы можете подать налоговую декларацию с требованием к возврату удержанного НДФЛ, но не более 52 т.р. в год.

Для возврата НДФЛ надо предоставить в налоговый орган налоговую декларацию по форме 3-НДФЛ, приложить документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налогом периоде (например справка с места работы), документы, подтверждающие факт зачисления денежных средств на индивидуальный инвестиционный счет (ст. 219.1 п.3 НК РФ), заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Внимание: В случае закрытия счета ИИС или вывода денежных средств ранее трех лет, все полученные суммы из бюджета надо будет вернуть.

2. Если у вас нет источников дохода, с которых бы удерживался НДФЛ, то вся прибыль, возникшая по окончанию срока действия ИИС, но не ранее 3-х лет, освобождена от налогообложения.

Налогоплательщик предоставляет управляющей компании справку из налоговой инспекции о том, что налогоплательщик не пользовался налоговыми вычетами на взносы на ИИС в течение срока существования ИИС. В этом случае мы, как налоговый агент, не будем удерживать подоходный налог.

Внимание: При закрытии счета ранее трех лет, с положительного финансового результата взимается НДФЛ, как по обычному счету.

Можно ли менять вид вычета в течение срока существования ИИС?

Можно выбрать только один вариант налогового вычета на весь срок существования ИИС. Если вы пока не может сделать выбор между вариантами вычета, то вы можете его сделать по истечение 3 лет с момента открытия счета. Смена варианта возможна после того, как вы закроете старый счет ИИС и откроете новый.

Смена варианта возможна после того, как вы закроете старый счет ИИС и откроете новый.

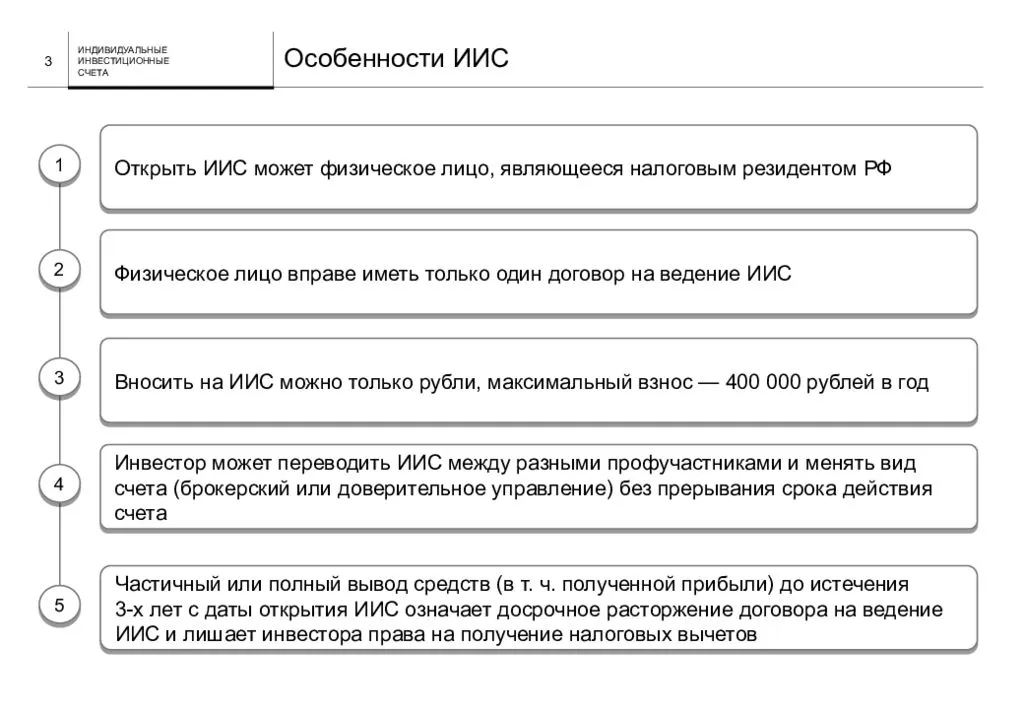

Какие условия надо соблюдать инвестору в отношении индивидуального инвестиционного счета?

- можно иметь только один договор на ведение ИИС

- вносить на счет можно только денежные средства

- Ежегодно можно пополнять счет на сумму не более 1 млн. р.

ФЗ от 21.12.2013 N 379-ФЗ, дополняющий с 1 января 2015 года главу 3 Федерального Закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» статьей 10.3, регламентирующей открытие индивидуальных инвестиционных счетов.

Что будет, если инвестор переведет на счет более 1млн.р.?

Мы рекомендуем вместе со счетом ИИС открыть обычный Классический счет доверительного управления, и, в случае поступления излишка, мы этот излишек зачислим на обычный счет доверительного управления, или вернем его на банковский счет инвестора

От какой даты считается срок 3 года? От даты заключения договора, или ввода денежных средств?

Трехлетний срок считается от даты заключения договора. Можно завести деньги на счет в последний день календарного года и получить за этот год вычет.

Можно завести деньги на счет в последний день календарного года и получить за этот год вычет.

Можно ли раньше чем через 3 года вывести часть денежных средств с ИИС?

Даже частичный вывод денежных средств будет означать расторжение договора на ведение ИИС. Поэтому рекомендуем выводить средства по истечении 3 лет.

Как будет наследоваться ИИС в случае смерти владельца?

Наследование ценных бумаг и денежных средств на ИИС произойдет в установленном законодательстве порядке, и не будет облагаться налогом. Наследник может распорядится имуществом на свое усмотрение, а так же открыть счет ИИС на себя и пополнить его самостоятельно.

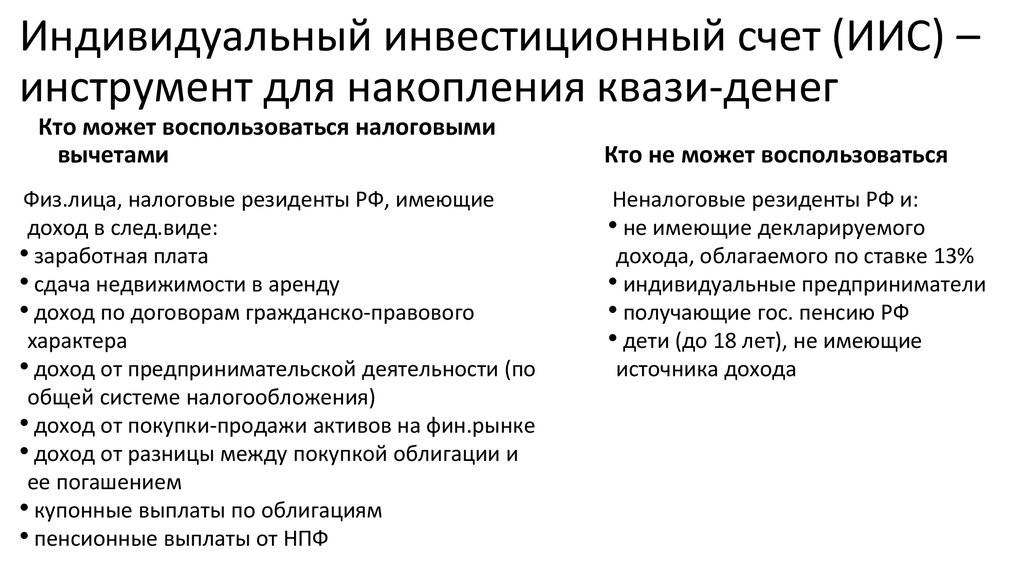

Может ли нерезидент РФ открыть индивидуальный инвестиционный счет?

Формально ограничений не существует. Но основное преимущество счета ИИС заключается в возможности получения Налогового вычета, а такой вычет для нерезидента недоступен.

Можно ли заводить доллары, евро или другую иностранную валюту на ИИС?

Формально ограничений нет, но чтобы избежать вопросов от Налогового органа, мы рекомендуем заводить рубли на счет, которые могут быть конвертированы в валюту на Бирже, и/или приобретены ценные бумаги, номинированные в валюте.

Можно ли одновременно открыть на себя несколько ИИС в разных компаниях?

Законом разрешено иметь только один счет. Но в случае, когда Клиент желает перевести свой ИИС в другую компанию, закон разрешает на срок не более 30 дней открыть второй счет, чтобы осуществить перевод активов, после чего первый счет закрывается.

Можно ли открыть ИИС, потом закрыть досрочно, а потом снова открыть?

Можно. Ограничений нет.

Можно ли ценные бумаги, которые находятся на счете ИИС, отдавать в залог?

Прямо не запрещено, ждем разъяснений от Банка России.

Можно ли завести ценные бумаги на ИИС?

Вводить можно только денежные средства, за исключением случая перевода ИИС от одного брокера или УК к другому, при сохранении ИИС.

Можно ли возврат НДФЛ зачислить сразу на ИИС счет?

Возврат НДФЛ можно получить на ИИС, либо на банковский счет, если ФНС были предоставлены реквизиты этого счета.

Можно ли подать декларацию через 3 года и получить вычеты по внесенным деньгам сразу за 3 года?

Ограничений по этому поводу нет, можно получить вычет и через 3 года.

Можно ли открыть ИИС на детей?

Российским законодательством не запрещено открытие Индивидуального Инвестиционного Счета на ребенка, также как и обыкновенный счет доверительного управления. Однако операции по счетам несовершеннолетних совершаются только с разрешения органов опеки, либо родителей, опекунов или попечителей. То есть, по каждой сделке (купля или продажа) родителями ребенка должно получаться письменное разрешение от органов опеки, что делает активные операции по счету практически невозможными.

То есть, по каждой сделке (купля или продажа) родителями ребенка должно получаться письменное разрешение от органов опеки, что делает активные операции по счету практически невозможными.

Поэтому счет ИИС можно открыть даже на новорожденного, у которого уже есть свидетельство о рождении, и купить Гос.облигации максимально длинного срока. Каждый год придется ходить в орган опеки — получать разрешение на покупку новых облигаций при введении новых средств на него.

Подробнее по вопросу открытия индивидуального инвестиционного счета можно просмотреть нормы ст. 28 Гражданского кодекса РФ и пункты 2 и 3 статьи 37 Гражданского кодекса РФ.

Могут ли пенсионеры открыть ИИС?

Да, могут.

Можно ли совершать маржинальные сделки по ИИС?

Доверительному управляющему запрещено совершать маржинальные сделки по счету клиента.

Надо ли мне согласовывать с Доверительным управляющим каждую сделку по ИИС?

Вам достаточно выбрать один из пакетов вклада (Надежные облигации, Дивидендные акции, либо Надежные облигации + Дивидендные акции). В рамках пакета мы предложим набор облигаций или акций, которые вы можете согласовать. Все дальнейшие действия по покупке и продаже в рамках согласованного списка мы совершаем сами.

В рамках пакета мы предложим набор облигаций или акций, которые вы можете согласовать. Все дальнейшие действия по покупке и продаже в рамках согласованного списка мы совершаем сами.

Будет ли облагаться НДФЛ купон или дивиденды по акциям и облигациям, купленным на ИИС, при выбранной льготе в виде освобождения доходов по операциям на фондовом рынке?

Эти доходы физического лица попадут под налогообложение даже на ИИС. Налог удержит депозитарий при выплате дивиденда, либо купона на ИИС. Доверительный управляющий зачислит на ИИС уже за вычетом НДФЛ. В некоторых случаях купоны по облигациям освобождаются от выплаты НДФЛ, например государственные облигации ОФЗ.

Чем отличаются различные активы друг от друга?

Все активы делятся на несколько групп, которые различаются между собой разными доходностью и надежностью. Это облигации, акции и прочие финансовые инструменты.

Самый надежный вид активов – это облигации. Они почти не меняются в стоимости, и приносят постоянный небольшой доход. Самые надежные из облигаций – это государственные облигации федерального займа (ОФЗ). Они гарантированы государством.

Они почти не меняются в стоимости, и приносят постоянный небольшой доход. Самые надежные из облигаций – это государственные облигации федерального займа (ОФЗ). Они гарантированы государством.

Корпоративные облигации гарантированы компанией, выпустившей их: облигации Газпрома – Газпромом, и т.д.

Акции не гарантированы в стоимости на коротком промежутке времени; но они приносят доход в виде дивидендов, и, как правило, акции крупных и серьезных эмитентов на длительном периоде времени, более 3 лет, с большей вероятностью вырастут в цене.

Что влияет на цену активов на бирже? Существует ли риск потерь при инвестировании через ИИС?

Да, такой риск существует. Рыночный и кредитный риск лежит полностью на владельце ИИС. Вы сами можете ограничить эти риски, выбрав пакет вкладов Надежные Облигации, в рамках которого мы купим для вас государственные облигации, либо облигации с наивысшим рейтингом надежности. Здесь кредитный риск будет такой же, как у депозита.

По пакету вкладов Дивидендные акции рыночный риск выше, поскольку мы включаем в него ликвидные акции, по которым могут быть существенные колебания цены. Такие колебания частично компенсируются ежегодными дивидендами и в долгосрочной перспективе Дивидендные акции скорее всего обгонят в доходности облигации и депозиты.

Помогут ли мне заполнить декларацию для получения вычета по ИИС?

Да, мы поможем вам заполнить Налоговую декларацию и собрать пакет документов.

У меня нет сразу 1 млн. р. Можно ли пополнять счет ИИС по частям?

Да, можно. График пополнения вы определяете сами, главное, чтобы в течение календарного года суммарно вы не перечислили больше 1 млн.р.

Доход у меня есть — но я получаю имущественный вычет по недвижимости- фактически работодатель мне выплачивает зарплату вместе с НДФЛ — в данном случае я могу воспользоваться ИИС?

Если действующий вычет предоставлялся за покупку недвижимости, то сначала будет возвращен вычет по ИИС (не более 52 000 р. в год), а потом остальные причитающиеся средства по вычету за покупку квартиры. Таким образом, вы не теряете возможность получить оба вычета, вам все равно вернут всю сумму вычета: и за ИИС, и за недвижимость, просто платежи будут по времени дольше продолжаться.

в год), а потом остальные причитающиеся средства по вычету за покупку квартиры. Таким образом, вы не теряете возможность получить оба вычета, вам все равно вернут всю сумму вычета: и за ИИС, и за недвижимость, просто платежи будут по времени дольше продолжаться.

Может ли работодатель пополнять счет ИИС сотрудников (например ежемесячно) по их распоряжению (в т.ч. письменному). По аналогии с программой софинансирования пенсии?

Нельзя, т.к. для получения налогового вычета необходимо предоставить документы, подтверждающие факт внесения средств на ИИС. В случае пополнения счета работодателем — налоговая запросит и копию платежки и копию письменного распоряжения — но если налоговая решит придраться — то у нее будут на то все основания -фактического внесения средств налогоплательщиком не было.

Индивидуальный инвестиционный счёт ИИС ТРИНФИКО

Войти

中国ENG

Наше предложение

Доверительное управление для институциональных инвесторов

Недвижимость

Редевелопмент

Управление недвижимостью

Специальные ситуации

Антикризисное управление

Инвестиционная стратегия NPL

Управление активами на рынке ценных бумаг

Брокерские и депозитарные услуги

Структурирование активов и привлечение финансирования

Закрытые паевые инвестиционные фонды

Облигации

TRINFICO Wealth

Персональный фонд

Доверительное управление

Введите номер телефона

Оставьте свой номер телефона для перехода в личный кабинет

Мобильный телефон*

+7

920 000-00-00

Вы должны являться абонентом (владельцем) указанного номера

Введите номер мобильного телефона

Мы гарантируем безопасность и сохранность ваших данных

Ввод номера телефона подтверждает информированное согласие на хранение и обработку персональных данных

Мы откроем вам индивидуальный инвестиционный счет для вложений в ценные бумаги и недвижимость, чтобы вы получили доход от инвестиций и налоговый вычет от государства

Помимо потенциального инвестиционного дохода от средств, переданных в доверительное управление, инвестору гарантировано получение налоговых льгот от государства

Мы инвестируем в ряд тематических идей, которые могут иметь различную географическую, отраслевую и валютную экспозицию, а также в зарубежную недвижимость

Потенциальный доход генерируется не только за счет правильно выбранных объектов для инвестиций, но и за счет выбора точки входа, а также эффективного риск-менеджмента

Широкий круг инструментов в рамках различных классов активов (недвижимость, акции, ETF, облигации, сырьевые активы, а также деривативы)

Стратегии ИИС

Российские доходные облигации ИИС +

Для инвесторов, готовых участвовать в получении потенциально повышенной доходности от вложений рублевые облигации российских эмитентов.

- потенциальная повышенная доходность по корпоративным облигациям

- диверсификация активов для снижения кредитного риска эмитентов

- умеренный риск по сравнению с инвестициями в акции

Российские акции ИИС +

Для инвесторов, готовых участвовать в росте российского рынка акций с умеренным риском за счет инвестиций в ликвидные акции крупных российских компаний, ориентированных на выплату потенциально высоких дивидендов.

- класс дивидендных акций менее волатилен по сравнению с индексами широкого рынка

- широкая диверсификация эмитентов по отраслям

- управляющие проводят регулярный анализ рынка и выбирают наиболее перспективные акции

Откройте индивидуальный инвестиционный счёт

в личном кабинете или задайте свой вопрос консультанту

Информация о состоянии инвестированных средств доступна

в ежедневном режиме

в личном кабинете или у вашего консультанта.

Получить консультацию

Задайте вопрос

консультанту

или закажите обратный звонок

Мобильный телефон*

+7

920 000-00-00

Вы должны являться абонентом (владельцем) указанного номера

Введите номер мобильного телефона

Электронная почта

На указанный адрес электронной почты будет направлена письменная консультация

Ваш вопрос консультанту

Мы гарантируем безопасность и сохранность ваших данных

Ввод номера телефона подтверждает информированное согласие на хранение и обработку персональных данных

Закажите обратный звонок

или задайте вопрос консультанту

Оставьте свой номер телефона, чтобы консультант мог с Вами связаться.

Звонок поступит с телефонного номера +7 495 725-25-00

Мобильный телефон*

+7

920 000-00-00

Вы должны являться абонентом (владельцем) указанного номера

Введите номер мобильного телефона

Мы гарантируем безопасность и сохранность ваших данных

Ввод номера телефона подтверждает информированное согласие на хранение и обработку персональных данных

4 типа инвестиционных счетов, которые вы должны знать

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Правильный тип инвестиционного счета будет соответствовать вашим целям сбережений, стилю инвестирования и пожеланиям владельца счета.

By

Dayana Yochim

Dayana Yochim

Dayana — бывший специалист NerdWallet по вопросам инвестирования и выхода на пенсию. Она писала для Associated Press, The Motley Fool, Woman’s Day, Real Simple, Newsweek, USA Today и других. Она написала и внесла свой вклад в несколько книг по личным финансам и давала интервью на шоу «Сегодня», «Доброе утро, Америка», NPR, CNN и других изданиях.

Подробнее

Обновлено

Под редакцией Arielle O’Shea

Arielle O’Shea

Ведущий редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Если вам нравятся варианты, у вас есть множество типов инвестиционных счетов. Что это будет, ИРА? Налогооблагаемый счет? Сберегательный счет колледжа? Это один из первых вопросов, которые задают финансовые фирмы, когда вы создаете учетную запись.

Что это будет, ИРА? Налогооблагаемый счет? Сберегательный счет колледжа? Это один из первых вопросов, которые задают финансовые фирмы, когда вы создаете учетную запись.

Это руководство по различным типам инвестиционных счетов поможет вам найти наилучший вариант с учетом ваших целей сбережений, соответствия требованиям и того, кому вы хотите сохранить право собственности на счет (себе, вам и кому-то другому или даже несовершеннолетнему).

Типы инвестиционных счетов

1. Стандартный брокерский счет

Стандартный брокерский счет — иногда называемый налогооблагаемым брокерским счетом или непенсионным счетом — обеспечивает доступ к широкому спектру инвестиций, включая акции, взаимные фонды, облигации, биржевые фонды и многое другое. Любые проценты или дивиденды, которые вы получаете от инвестиций, а также любые доходы от инвестиций, которые вы продаете, подлежат налогообложению в том году, когда деньги были получены.

Имея непенсионный счет, вы можете выбрать, как им владеть:

Индивидуальный налогооблагаемый брокерский счет: открывается физическим лицом, которое сохраняет право собственности на счет и будет нести единоличную ответственность за налоги, полученные на счете.

Совместный налогооблагаемый брокерский счет: счет, совместно используемый двумя или более людьми — обычно супругами, но его можно открыть с кем угодно, даже не с родственниками.

Когда вы открываете брокерский счет, фирма, скорее всего, спросит вас, хотите ли вы денежный счет или маржинальный счет. Денежный счет подходит для большинства инвесторов. Это позволяет вам покупать инвестиции за деньги, которые вы вносите на счет. Маржинальный счет предназначен для инвесторов, которые хотят занять деньги у брокера для покупки инвестиций. Маржинальная торговля — это более рискованный вид инвестирования, который лучше всего подходит для опытных трейдеров.

Право на участие: Вы должны быть совершеннолетним (не моложе 18 лет) и иметь номер социального страхования или идентификационный номер налогоплательщика (помимо других форм идентификации), чтобы открыть брокерский счет.

Полезно знать: нет ограничений на сумму денег, которую вы можете внести на налогооблагаемый брокерский счет, и деньги можно снять в любое время, хотя вы можете заплатить налоги, если инвестиции, которые вы продаете для обналичивания, увеличились в цене.

Реклама

| Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 |

Сборы $0 за сделку для онлайн-акций США и ETF | Комиссия $0 за сделку | Комиссия $0 за сделку |

Минимум счета $0 | Минимум счета $0 | Минимум счета $0 |

Акция Получите 100 долларов США при открытии новой учетной записи Fidelity, отвечающей требованиям, на сумму 50 долларов США и более. Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия. | Акция Нет в настоящее время акция не проводится | Акция Получите до 12 бесплатных дробных акций (стоимостью до 3000 долларов США) при открытии и пополнении счета в Webull. |

2. Пенсионные счета

тот же спектр инвестиций. Самая большая разница между пенсионным счетом и брокерским счетом заключается в том, как IRS облагает налогом — или не облагает налогом — взносы, инвестиционную прибыль и снятие средств.

Наиболее распространенными типами пенсионных счетов являются традиционные IRA и IRA Roth. Многие брокеры также предлагают специальные пенсионные сберегательные счета для владельцев малого бизнеса и самозанятых, такие как SEP IRA, SIMPLE IRA и Solo 401 (k) s. Если компания, в которой вы работаете, предлагает план 401(k) и соответствует какой-либо части денег, которые вы откладываете на этом счете, внесите вклад в 401(k) перед финансированием IRA.

В зависимости от выбранного вами типа IRA вы получаете либо авансовую налоговую льготу в том году, когда вы вносите взносы на счет (с традиционной IRA), либо дополнительную налоговую льготу, благодаря которой снятие средств при выходе на пенсию не облагается налогом ( через Roth IRA). Совместные ИРА не допускаются.

Совместные ИРА не допускаются.

Право на участие: Вы должны иметь заработанный доход (или супруг с квалифицированным заработанным доходом), чтобы иметь право делать взносы в IRA. Существуют также ограничения дохода для взносов в IRA Roth и для вычета взносов в традиционный IRA. Подробнее о правилах участия в IRA читайте здесь.

Полезно знать. Максимальный размер вклада в IRA, разрешенный физическому лицу, составляет 6 500 долларов США в 2023 году (7 500 долларов США для лиц в возрасте 50 лет и старше). Согласно правилам IRS, могут быть налоги и штрафы за погружение в IRA до 59 лет.½. Если вы считаете, что вам понадобится доступ к деньгам раньше, Roth IRA предлагает больше возможностей без штрафов.

Эти провайдеры предлагают множество инструментов и рекомендаций для вкладчиков, которые ищут место для открытия IRA.

3. Образовательные счета

Одним из наиболее популярных типов счетов, используемых для оплаты расходов на образование, является сберегательный план 529. (Это отличается от планов предоплаченного обучения 529, которые позволяют вам зафиксировать государственное обучение в штате в учреждении, которое реализует план.) Большинство штатов предлагают свои собственные 529.планы, которые вы можете открыть напрямую, но обычно деньги можно использовать в соответствующих школах по всей стране. Некоторые брокерские конторы также позволяют открыть счет 529. Например, TD Ameritrade предлагает 529 учетных записей через план Небраски, а Wealthfront предлагает их через Неваду.

(Это отличается от планов предоплаченного обучения 529, которые позволяют вам зафиксировать государственное обучение в штате в учреждении, которое реализует план.) Большинство штатов предлагают свои собственные 529.планы, которые вы можете открыть напрямую, но обычно деньги можно использовать в соответствующих школах по всей стране. Некоторые брокерские конторы также позволяют открыть счет 529. Например, TD Ameritrade предлагает 529 учетных записей через план Небраски, а Wealthfront предлагает их через Неваду.

Другим вариантом сбережений на образование является сберегательный счет Coverdell Education Savings Account. ESA должен быть создан до того, как бенефициару исполнится 18 лет, и, как и в случае с 529, деньги можно использовать для расходов на колледж, начальное и среднее образование.

Право на участие: относительное или нет, любой может внести свой вклад в эти планы от имени бенефициара. И любой может быть назван бенефициаром на счете, пока деньги используются для квалифицированных расходов на образование.

Полезно знать: Взносы в 529 и ESA не облагаются налогом (хотя вы можете получить налоговый вычет штата на взносы 529), но квалифицированные распределения не облагаются налогом.

4. Инвестиционные счета для детей

Инвестиционные счета выше требуют, чтобы владелец был не моложе 18 лет. А как насчет брокерских счетов подающего надежды молодого Баффета, которого вы знаете? Есть несколько вариантов размещения несовершеннолетних:

Брокерский счет опекуна

Этот инвестиционный счет открыт для несовершеннолетнего с деньгами, подаренными ребенку. Взрослый (опекун) контролирует учетную запись и передает активы ребенку, когда ему или ей исполняется «возраст совершеннолетия», то есть 18 или 21 год, в зависимости от законов штата.

Два типа депозитарных счетов — это Единый закон о подарках несовершеннолетним (UGMA) и Единый закон о переводах несовершеннолетним (UTMA). Разница заключается в типе активов, которые вам разрешено вносить на счет. UTMA могут владеть недвижимостью в дополнение к типичным инвестициям, разрешенным на обоих типах счетов (наличные деньги, акции, облигации, взаимные фонды). После поступления денег на счет они не могут быть переведены другому получателю.

UTMA могут владеть недвижимостью в дополнение к типичным инвестициям, разрешенным на обоих типах счетов (наличные деньги, акции, облигации, взаимные фонды). После поступления денег на счет они не могут быть переведены другому получателю.

Право на участие: Ребенку не требуется трудовой доход для UGMA. В некоторых штатах разрешены UGMA, в некоторых — UTMA, а в некоторых — и то, и другое. Брокер может определить, позволяет ли ваш штат открыть его для бенефициара.

Полезно знать: В отличие от денег на счете для образования, деньги, внесенные в UGMA или UTMA, могут быть использованы для любых целей, а не только для обучения в колледже. И имейте в виду, что если ребенок подает заявку на финансовую помощь, активы на опекунском счете считаются принадлежащими учащемуся и могут повлиять на его право на участие и размер пакета помощи.

Опекунский IRA

Если ребенок зарабатывает, он имеет право делать взносы в Roth или традиционный IRA. Учетная запись создается и поддерживается взрослым, который передает ее ребенку, когда ему исполняется 18 или 21 год.

Учетная запись создается и поддерживается взрослым, который передает ее ребенку, когда ему исполняется 18 или 21 год.

Право на участие: заработанный доход может поступать от чего угодно, включая присмотр за детьми, неформальный бизнес по стрижке газонов или спонсорство в Instagram, если как сообщается в налоговой.

Полезно знать: в IRA Roth взносы — но не доходы от инвестиций — могут быть сняты в любое время без уплаты подоходного налога или штрафа за досрочное снятие средств.

Где открыть инвестиционный счет?

Большинство финансовых учреждений предлагают, как минимум, стандартные брокерские счета и IRA. Многие также предлагают образовательные сберегательные счета и депозитарные счета.

Если вы хотите самостоятельно выбирать и управлять своими инвестициями, откройте счет у онлайн-брокера. Вот наш список лучших онлайн-брокеров для начинающих инвесторов.

Если вы хотите, чтобы кто-то управлял вашими деньгами вместо вас, брокер с полным спектром услуг (фирма с консультантом по инвестициям, руководящая действиями) или робот-консультант могут взять на себя бразды правления. Робот-консультант — это недорогая автоматизированная служба управления портфелем, которая взимает небольшую плату за наблюдение за вашим инвестиционным портфелем.

Робот-консультант — это недорогая автоматизированная служба управления портфелем, которая взимает небольшую плату за наблюдение за вашим инвестиционным портфелем.

Об авторе: Даяна Йочим — бывший специалист NerdWallet по вопросам выхода на пенсию и инвестирования. Ее работы были отмечены Forbes, Real Simple, USA Today, Woman’s Day и Associated Press. Подробнее

Готовы к богатству?

Отслеживайте свой собственный капитал и узнайте, как сэкономить больше.

Получите больше умных денежных движений — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Типы инвестиционных счетов – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Изображений

Какой инвестиционный счет вам нужен? Существует целый спектр различных типов счетов, которые настроены на цели, которые люди преследуют, когда инвестируют, — от увеличения первоначального взноса за дом до создания фонда колледжа или накопления на пенсию. Давайте посмотрим на ваши варианты, когда дело доходит до инвестиционных и пенсионных счетов для вашего личного финансового путешествия.

Давайте посмотрим на ваши варианты, когда дело доходит до инвестиционных и пенсионных счетов для вашего личного финансового путешествия.

Налогооблагаемые брокерские счета

- Право на участие: Налогооблагаемые брокерские счета доступны всем лицам в возрасте 18 лет и старше. Взрослые могут открывать депозитарные брокерские счета для инвесторов до 18 лет.

- Варианты инвестирования: Зависит от брокерской компании, но обычно вы можете инвестировать в акции, облигации, биржевые фонды (ETF) и взаимные фонды.

Вы можете инвестировать самостоятельно с помощью традиционного брокерского счета. Их часто называют налогооблагаемыми инвестиционными счетами, потому что они не имеют особых налоговых преимуществ определенных типов пенсионных счетов, таких как 401 (k) или индивидуальный пенсионный счет (IRA). Существует два основных типа налогооблагаемых брокерских счетов: денежные счета и маржинальные счета.

Денежные счета

Денежный счет – это, вероятно, тип инвестиционного счета, о котором вы думаете, когда думаете об инвестировании. Вы вносите деньги на брокерский счет, а затем используете средства для покупки ценных бумаг.

Вы вносите деньги на брокерский счет, а затем используете средства для покупки ценных бумаг.

Денежные счета могут удовлетворить потребности большинства инвесторов, но они имеют определенные ограничения, которые могут не понравиться более продвинутым инвесторам. Вам нужен другой тип брокерского счета для торговли маржинальными или короткими акциями.

Маржинальные счета

Маржинальные счета работают так же, как наличные, но имеют два больших преимущества. Они позволяют вам занимать деньги в вашем банке или у брокера для покупки ценных бумаг, процесс, называемый покупкой с маржой, и они позволяют вам совершать короткие сделки, рискованную спекулятивную форму инвестирования, при которой вы делаете ставку на акции и фонды, теряющие ценность, вместо того, чтобы получать прибыль. это.

В маржинальной торговле маржинальные счета позволяют использовать ваши деньги с помощью маржинальных кредитов, которые могут фактически удвоить количество ценных бумаг, которые вы можете купить. Денежные средства и ценные бумаги на вашем счете служат залогом для кредитов, и вы платите проценты. Поскольку вы имеете дело с заемными деньгами, маржинальное инвестирование приводит к гораздо более серьезным потерям, чем инвестирование наличными.

Денежные средства и ценные бумаги на вашем счете служат залогом для кредитов, и вы платите проценты. Поскольку вы имеете дело с заемными деньгами, маржинальное инвестирование приводит к гораздо более серьезным потерям, чем инвестирование наличными.

Другая продвинутая техника инвестирования, позволяющая использовать маржинальные счета, — это короткая торговля или короткая продажа. При коротких продажах вы берете взаймы ценные бумаги у других инвесторов и организаций, а затем продаете их в надежде, что вы сможете выкупить их, а затем заменить по более низкой цене. Из-за большой вероятности убытков федеральный закон требует, чтобы вы удерживали 150% стоимости того, что вы занимаете, на маржинальном счете в качестве залога.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Сохраните и инвестируйте в опекунский инвестиционный счет для своих детей

UNest

Узнать больше

На веб-сайте UNest

Сборы

4,99 доллара США в месяц

Минимальные ежемесячные инвестиции

Подарки

Приглашение e семье и друзьям внести средства на счет

Пенсионные счета, спонсируемые работодателем

Для найма и удержания лучших специалистов многие компании предлагают спонсируемые работодателем пенсионные инвестиционные счета с налоговыми льготами. По данным Общества управления человеческими ресурсами, 93% американских работодателей предлагают план пенсионных накоплений.

По данным Общества управления человеческими ресурсами, 93% американских работодателей предлагают план пенсионных накоплений.

Если ваш работодатель не входит в их число, у вас все еще есть варианты пенсионных накоплений с налоговыми льготами, которые мы описываем ниже. В зависимости от вашего работодателя вам могут быть доступны один или несколько следующих вариантов пенсионного счета:

Планы 401(k)

- Право на участие: Если ваш работодатель предлагает план 401(k), он должен быть доступен всем сотрудникам в возрасте 21 года и старше, проработавшим в компании не менее года.

- Варианты инвестирования: Ваш работодатель обычно является спонсором плана 401(k) и несет ответственность за выбор вариантов инвестирования плана. Вы можете инвестировать в паевые инвестиционные фонды, акции компаний и аннуитеты.

В рамках традиционного плана 401(k) вы делаете взносы на свой пенсионный счет деньгами, которые еще не облагались налогом. Ваши инвестиции не облагаются налогом до тех пор, пока вы не снимете их с выхода на пенсию. Затем они облагаются налогом по текущей ставке подоходного налога.

Ваши инвестиции не облагаются налогом до тех пор, пока вы не снимете их с выхода на пенсию. Затем они облагаются налогом по текущей ставке подоходного налога.

Некоторые работодатели будут уплачивать часть ваших взносов, вплоть до процента от вашей зарплаты. Ваша компания может соответствовать 100% ваших взносов, например, до 5% вашей зарплаты. Если вы зарабатываете 50 000 долларов в год и вносите 2 500 долларов в свой 401 (k), ваш работодатель добавит полные 5% (2 500 долларов) на ваш счет. Если ваш работодатель предлагает соответствие 401 (k), вы, как правило, должны убедиться, что вы вносите по крайней мере достаточно, чтобы получить полное соответствие.

Важное примечание: не все совпадающие вклады 401(k) сразу становятся вашими. Около половины работодателей требуют определенной суммы «присвоения», прежде чем взносы станут полностью вашими. Это означает, что вы должны оставаться в компании определенное количество времени, прежде чем вы получите все, что соответствует вашему работодателю.

Предел взноса 401(k) на 2020 и 2021 годы составляет 19 500 долларов США. Те, кому 50 лет и старше, могут внести догоняющие взносы в размере 6500 долларов.

Roth 401(k) Пенсионные счета

Roth 401(k) во многом похожи на традиционные счета 401(k), но имеют другие налоговые преимущества. Взносы в Roth 401(k) не подлежат отсрочке налогообложения. Вместо этого вы делаете взносы деньгами, которые уже обложены налогом.

Ваши доходы от инвестиций растут без уплаты налогов, и после 62,5 лет вы можете снимать средства со своего Roth 401(k) без уплаты подоходного налога, если вы сделали свой первый вклад на счет не менее пяти лет назад.

Предел взноса Roth 401(k) на 2020 и 2021 годы составляет 19 500 долларов США. Если вам 50 лет или больше, вы можете делать догоняющие взносы в размере 6500 долларов в год.

403(b) Пенсионные счета

- Право на участие: Если работодатель предлагает план 403(b), эти инвестиционные счета должны быть предложены всем сотрудникам, которые работают 20+ часов в неделю.

- Варианты инвестиций: В зависимости от вашего работодателя вы можете инвестировать в паевые инвестиционные фонды и аннуитеты.

Счета

403(b) работают аналогично счетам 401(k). Однако эти планы предлагаются некоммерческими организациями, такими как церкви, государственные службы и университеты. Доступны как традиционные счета, так и учетные записи Roth 401(b), каждая из которых предлагает те же преимущества, что и их аналоги 401(k).

На 2020 и 2021 годы лимит взносов для планов 403(b) составляет 19 500 долларов США. Сотрудники в возрасте 50 лет и старше могут внести догоняющие взносы в размере 6500 долларов США.

SIMPLE Пенсионные счета IRA

- Право на участие: Малые предприятия, у которых нет других вариантов пенсионного плана, могут предлагать эти инвестиционные счета.

- Варианты инвестиций: Варианты инвестиций могут включать акции, облигации и взаимные фонды.

При наличии плана сбережений для сотрудников (SIMPLE IRA) работодатель обязан делать взносы на пенсионные инвестиционные счета от имени своих сотрудников. Работодатель может выбрать один из следующих способов:

Работодатель может выбрать один из следующих способов:

- Соответствие взносам сотрудников до 3% от их вознаграждения.

- Вносить в план 2% от заработной платы сотрудников, независимо от того, вносит ли сотрудник взносы.

SIMPLE IRA недоступны в качестве учетных записей Roth. С SIMPLE IRA сотрудник всегда на 100% наделен полномочиями, а это означает, что вы всегда полностью владеете общим балансом своего пенсионного счета.

Только первые 290 000 долларов США в 2021 году (285 000 долларов США в 2020 году) заработной платы сотрудников могут учитываться в качестве процента от взносов работодателя.

Пенсионные счета SEP IRA

- Право на участие: Если план предлагается, он должен быть доступен для сотрудников, которым не менее 21 года, которые зарабатывают не менее 600 долларов в год на предприятии и проработали в нем не менее три из последних пяти лет.

- Варианты инвестиций: Сотрудники сами выбирают свои инвестиции. Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).

Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).

Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).Как правило, упрощенные IRA для пенсий работникам (SEP IRA) используются малыми предприятиями и самозанятыми лицами. С пенсионными счетами SEP IRA взносы делают только работодатели, а не работники. Если вы работаете не по найму, это различие не имеет смысла, поскольку вы одновременно являетесь работодателем и работником.

SEP IRA имеют гибкие требования к ежегодному взносу и относительно низкие административные расходы. Самая большая загвоздка в том, что работодатели должны вносить одинаковый процент вознаграждения сотрудников во все соответствующие SEP IRA сотрудников. Это означает, что самый низкооплачиваемый сотрудник должен получать тот же процентный взнос, что и самый высокооплачиваемый сотрудник. SEP IRA недоступны в качестве учетных записей Roth.

Взносы в SEP IRA ограничены 25% от чистой заработной платы работника или 58 000 долларов США в 2021 году (57 000 долларов США в 2020 году) в зависимости от того, что меньше.

Индивидуальные пенсионные счета

Если вы не имеете права на пенсионный счет, спонсируемый работодателем, или хотите пополнить свои пенсионные сбережения, вы можете открыть индивидуальный пенсионный счет (IRA). Как и 401 (k), IRA доступны в традиционной версии и версии Roth.

Традиционные пенсионные счета IRA

- Право на участие: Любой человек с заработанным доходом может открыть эти пенсионные инвестиционные счета.

- Варианты инвестирования: Зависит от поставщика вашего счета, но, как правило, вы можете инвестировать в очень широкий спектр ценных бумаг, включая акции, облигации, взаимные фонды, ETF и компакт-диски.

Традиционные IRA представляют собой пенсионные инвестиционные счета с налоговыми льготами. В зависимости от вашего доступа к пенсионному плану на рабочем месте и дохода вы, как правило, можете вычесть часть или даже все свои взносы из своего налогового счета. Взносы растут за счет отложенного налога до тех пор, пока вы не снимете их при выходе на пенсию. Затем вы платите подоходный налог при снятии средств на основе вашей текущей налоговой категории.

Затем вы платите подоходный налог при снятии средств на основе вашей текущей налоговой категории.

В 2020 и 2021 годах лимит взносов для IRA составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше.

Пенсионные счета Roth IRA

- Право на участие: Пороги дохода ограничивают, кто может делать вклады в Roth IRA. Вы не можете напрямую вносить вклад в IRA Roth, если вы одиноки и заработали более 139 000 долларов в 2020 году (140 000 долларов в 2021 году) или состоите в браке и заработали более 206 000 долларов в 2020 году (208 000 долларов в 2021 году). Обратите внимание, что люди с доходом выше этих пороговых значений могут по-прежнему рассматривать бэкдор-конверсию Roth IRA.

- Варианты инвестирования: Они зависят от поставщика вашего счета, но, как правило, вы можете инвестировать в акции, облигации, ETF, взаимные фонды и компакт-диски.

Как и другие типы счетов Roth, взносы, которые вы делаете в Roth IRA , сегодня не облагаются налогом. Тем не менее, заработок не облагается налогом, а снятие средств при выходе на пенсию не облагается налогом, если счет открыт не менее пяти лет.

Тем не менее, заработок не облагается налогом, а снятие средств при выходе на пенсию не облагается налогом, если счет открыт не менее пяти лет.

На IRA Roth не распространяются обязательные минимальные выплаты (RMD), которые представляют собой обязательные минимальные выплаты, которые вы обычно должны снимать с определенных пенсионных счетов по достижении 72 лет. Это делает IRA Roth особенно ценными. IRA Roth также позволяют вам продолжать добавлять деньги на счет, независимо от возраста, до тех пор, пока вы получаете доход, соответствующий требованиям.

Пределы взносов на 2020 и 2021 годы для Roth IRA составляют 6000 долларов в год или 7000 долларов, если вам 50 лет или больше.

Пенсионные счета самозанятых

В дополнение к преимуществам SEP IRA или SIMPLE IRA, которые описаны выше, те, кто работает не по найму, могут открыть Solo 401(k)s, которые могут предложить более высокие лимиты взносов, чем либо самозанятых IRA.

Solo 401(k) Пенсионные счета

- Право на участие: Самозанятые владельцы бизнеса без наемных работников (кроме супругов, которые работают хотя бы неполный рабочий день) могут открыть эти пенсионные инвестиционные счета.

- Инвестиционные варианты: Они зависят от поставщика вашего счета, но обычно вы можете инвестировать в акции, облигации, паевые инвестиционные фонды и ETF.

Solo 401(k)s — пенсионные инвестиционные счета для индивидуальных предпринимателей. Solo 401(k) во многом похож на обычный 401(k) и доступен в традиционной версии и версии Roth. Важно отметить, что с Solo 401(k)s вы можете вносить свой вклад как работодатель, так и сотрудник.

Как сотрудник, в 2020 и 2021 годах вы можете внести до 19 долларов США.500 долларов плюс дополнительные 6500 долларов для тех, кому за 50. Как работодатель, вы можете внести до 25% чистой компенсации. В совокупности ваши взносы не могут превышать 57 000 долларов США на 2020 год или 63 500 долларов США, если вам 50 лет и старше. В 2021 году эта сумма вырастет до 58 000 долларов или 64 500 долларов, если вам 50 лет и старше. Взносы вычитаются как деловые расходы или как ваши личные налоги, в зависимости от того, являются ли они взносами работодателя или работника.

Сберегательные счета для образования

Поскольку расходы на обучение в колледже постоянно растут, экономия на обучении и других образовательных расходах может иметь решающее значение для многих семей. У вас есть два варианта, если вы решите использовать эти инвестиционные счета, чтобы сэкономить деньги на образование ваших детей или внуков или даже на собственные расходы на образование.

529 Сберегательный план

- Право на участие: Любой человек старше 18 лет может открыть его для себя или ребенка.

- Варианты инвестирования: Определяется поставщиком, но обычно включает как минимум диверсифицированные смеси взаимных фондов.

Существует два вида планов 529: планы с предоплатой за обучение и планы сбережений 529. Предоплаченные планы обучения не являются инвестиционными счетами, а позволяют вам платить сегодняшние цены за обучение в государственных университетах для обучения ребенка в будущем.

529 Сберегательные планы — это инвестиционные счета, которые вы можете использовать для сбережений на собственные расходы или расходы на образование ребенка. Они могут включать плату за обучение, плату за проживание и питание в любом колледже или университете, а также плату за обучение в профессиональных школах или частных школах.

Пока снятие средств используется для оплаты соответствующих расходов на образование, они не облагаются налогом. Примечательно, что 529 планов могут быть назначены новым бенефициарам в одной семье, поэтому, если один ребенок не использовал все свои 529 плановсредств (или не решил пойти в колледж), их можно перераспределить младшему брату, сестре или даже родителю. Планы

529 — это транспортные средства, спонсируемые государством, и в зависимости от вашего штата проживания они могут предлагать вам определенные налоговые льготы, например возможность вычитать некоторые взносы из государственных налогов. Вы можете открыть счет 529 в любом штате, независимо от того, где вы сейчас живете. Это может позволить вам инвестировать в более предпочтительные фонды, поскольку инвестиционные предложения некоторых штатов могут быть ограничены.

Это может позволить вам инвестировать в более предпочтительные фонды, поскольку инвестиционные предложения некоторых штатов могут быть ограничены.

9Планы 0005 529, как правило, не имеют годовых лимитов взносов, но обычно имеют общие максимальные лимиты взносов, установленные государством. Они стоят от 235 000 до более чем 520 000 долларов.

Несмотря на то, что в них отсутствуют ежегодные лимиты взносов, если вы вносите более 15 000 долларов на счет одного ребенка, с вас может взиматься налог на дарение. Чтобы обойти этот налог, вы можете сделать взнос в пять раз больше максимального годового взноса (75 000 долларов США), если вы не делаете никаких других взносов в течение пяти лет.

Сберегательные счета Coverdell Education

- Право на участие: Ваш измененный скорректированный валовой доход должен быть менее $110 000 в год или $220 000 при подаче совместной налоговой декларации.

- Инвестиционные варианты: Определяются поставщиком, но обычно включают отдельные акции, ETF и взаимные фонды.

Образовательный сберегательный счет Coverdell – это трастовый или депозитарный счет, созданный для сбережений на квалифицированные расходы на образование для назначенного бенефициара. Функционально он очень похож на 529.план с более широкими инвестиционными возможностями.

Примечательно, что его можно использовать для оплаты расходов в частной начальной, средней и средней школе в дополнение к плате за обучение. Как и планы 529, снятие средств, используемое для оплаты квалифицированных расходов, не облагается налогом. В отличие от планов 529, счета Coverdell 90 518, а не 90 519 могут быть переданы другим членам семьи.

Взносы на счета Coverdell не подлежат налогообложению. Максимальная сумма, которую вы можете внести от имени одного бенефициара, составляет 2000 долларов США в год в 2020 и 2021 годах9.0006

Медицинские сберегательные счета

- Право на участие: Вы должны быть зарегистрированы в плане медицинского страхования с высокой франшизой (HDHP).

- Варианты инвестирования: Большинство сберегательных счетов для здоровья (HSA) позволяют вам инвестировать в взаимные фонды, хотя некоторые также предлагают акции и облигации.

Медицинский сберегательный счет (HSA) поможет вам сэкономить на медицинских расходах сегодня и в будущем. Чтобы воспользоваться преимуществами HSA, у вас должен быть план медицинского страхования с высокой франшизой. В 2020 и 2021 годах IRS определяет план медицинского страхования с высокой франшизой как любой план с франшизой не менее 1400 долларов для человека или 2800 долларов для семьи.

Взносы на счет производятся до вычета налогов или могут быть вычтены из налогооблагаемой суммы, и ваши доходы растут без уплаты налогов. Любое снятие средств для квалифицированных расходов не облагается налогом, что делает HSA так называемым вариантом инвестиций с «тройным преимуществом».

В отличие от счетов с гибкими расходами (FSA), еще одного популярного сберегательного счета на здравоохранение, взносы HSA полностью переносятся из года в год. Несмотря на то, что вы должны платить 20% штраф и налоги на любые снятия средств, которые вы не используете для квалифицированных медицинских расходов, после 65 лет этот 20% штраф исчезает, что делает HSA функционально похожими на большинство пенсионных инвестиционных счетов, не принадлежащих Roth.

Несмотря на то, что вы должны платить 20% штраф и налоги на любые снятия средств, которые вы не используете для квалифицированных медицинских расходов, после 65 лет этот 20% штраф исчезает, что делает HSA функционально похожими на большинство пенсионных инвестиционных счетов, не принадлежащих Roth.

После 65 лет снятие средств на немедицинские расходы просто облагается налогом по текущей ставке подоходного налога. Вы также можете следить за любыми квитанциями о соответствующих медицинских расходах и использовать их для возмещения себе расходов в любое время, даже спустя годы после того, как процедура или лекарство были оплачены.

Максимум, который вы можете внести в HSA, составляет 3600 долларов США в 2021 г. (3550 долларов США в 2020 г.), если вы вносите взносы в HSA только для себя, и 7200 долларов США в 2021 г. (7100 долларов США в 2020 г.) для семей, получающих медицинские страховки с высокой франшизой. Этот максимум включает любые взносы, которые ваш работодатель может дать вам.

Была ли эта статья полезна?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кэт Третина — писатель-фрилансер из Орландо, Флорида. Она специализируется на оказании помощи людям в финансировании их образования и управлении долгами.

Бен — редактор отдела пенсионного обеспечения и инвестиций Forbes Advisor. Обладая двадцатилетним опытом деловой и финансовой журналистики, Бен освещал последние новости рынка, писал о фондовых рынках для Investopedia и редактировал материалы о личных финансах для Bankrate и LendingTree.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.