Содержание

Инвестиционные и накопительные продукты

Инвестиционные и накопительные продукты

Сочетание страховой защиты и возможности получения потенциально высокого инвестиционного дохода

100% гарантия

Возврата ваших инвестиций

после окончания программы

Страховая защита

От непредвиденных событий,

несчастных случаев

Налоговые льготы

Возможность получить

ежегодный налоговый вычет

Доверительное управление

Инвестиционно-ипотечная

стратегия

Реинвестирование всех поступлений по ипотечным облигациям с поручительством ДОМ.РФ

Подробнее о стратегии

Программы страхования жизни

Инвестиционное страхование

Накопительное страхование

Инвестор 4.1 Стратегия «Сбалансированная»

ООО «СК «Ренессанс Жизнь»

Подробнее

Страховая документация

Инвестор

ООО «СК «Ренессанс Жизнь»

Подробнее

Страховая документация

Термины и определения:

Банк – Акционерное общество «Банк ДОМ. РФ» / АО «Банк ДОМ.РФ», Универсальная лицензия Банка России № 2312 от 19.12.2018.

РФ» / АО «Банк ДОМ.РФ», Универсальная лицензия Банка России № 2312 от 19.12.2018.

Заявка – совокупность сведений о Клиенте (в том числе персональные данные Клиента) и электронных образов документов Клиента в целях принятия Банком решения о резервировании текущего счета/счета эскроу, переданная Клиентом в Банк через Интернет-сайт, и подписанная им в порядке, определенном настоящим Соглашением.

Интернет-сайт – официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент – физическое лицо (резидент или нерезидент), данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения – четырехзначный цифровой код, направляется Банком в SMS-сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие – согласие Клиента на получение информации рекламного характера, согласие на обработку персональных данных Клиента, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной подписью), производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из SMS-сообщения.

Электронная форма – электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной подписи (далее — Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью (далее — ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS-сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения. Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента в Электронной форме: посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения и ввода в соответствующее поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона/адрес электронной почты Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита или о резервировании номера текущего счета/счета эскроу станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей юрисдикции.

Вклад «Эффективный» — вклад под высокий процент

Рассчитайте свой доход от вклада

Я хочу вложить

₽

50 000

100 000 000 ₽

Ваш доход по вкладу:

64 305 ₽

К 21 июля 2023 года вы получите:

16 631 798 ₽

Сpок

181 день

Ставка

10%

При открытии инвестиционного продукта на срок от 6 лет

Вклад «Эффективный» можно заключить при условии оформления Инвестиционного или Страхового продукта*

Сумма вклада

от 50 000 ₽

Срок вклада

181 день

Валюта вклада

рубли (₽)

Максимальная сумма

– не более суммы, размещенной по одному договору страхования по программе «Капитал в плюс» или по одному Договору доверительного управления

– не более четырехкратного годового или шестнадцатикратного квартального взноса, согласно условиям договора страхования по программе «Забота о будущем»

Выплата процентов

В конце срока

Капитализация процентов

Не производится

Пополнение вклада

Не производится

Расходные операции

Не разрешены

Досрочное расторжение

Проценты рассчитываются по ставке вклада «До востребования»

Пролонгация договора

Не осуществляется

Особые условия

В день заключения договора вклада необходимо одновременное оформление Инвестиционного или страхового продукта партнёра Банка ООО «АльфаСтрахование-Жизнь» с переводом денежных средств не позднее третьего рабочего дня следующего за днем оформления Инвестиционного продукта или оформление договора доверительного управления по стратегии «Универсальный выбор — 5 лет» от АО Управляющая компания «Брокеркредитсервис» и перевода денежных средств не позднее десятого рабочего дня, следующего за днем оформления такого договора.

*Приобретение вклада «Эффективный» с особыми условиями, не рекомендовано лицам, не являющимся квалифицированными инвесторами.

| Сумма вклада | Срок вклада | Срок Инвестиционного продукта | Ставка |

|---|---|---|---|

| от 50 000 ₽ | 181 день |

4,5,6,7,8,9,10 лет |

10% |

Оформить заявку

Получайте стабильный доход — оформите продукт в любом

удобном для вас офисе или оставьте заявку на сайте

Фамилия, имя, отчество

Мобильный телефон

Город

АрамильАртемовскийАсбестБалабановоБогдановичБрянскВеликий НовгородВолгоградВолжскийВоронежВязьмаДесногорскЕкатеринбургЗаречныйИжевскИрбитКалининградКалугаКаменск-УральскийКамышловКемеровоКировКлинцыКозельскКондровоКраснодарКраснотурьинскКрасноуфимскКрасноярскКременкиЛюдиновоМалоярославецМоскваНаро-ФоминскНевьянскНижневартовскНижний НовгородНижний ТагилНижняя ТураНовосибирскНовый УренгойОбнинскОмскОренбургПервоуральскПермьПолевскойРежРостов-на-ДонуРязаньСамараСанкт-ПетербургСафоновоСелятиноСмоленскСургутСысертьТаганрогТольяттиТулаТюменьЧелябинскЮгорск

Удобное отделение для оформления

ул. Покровка, 40, стр. 2а, (ОО ТМК)ул. Чаплыгина,17, (ОО Московский СКБ)

Я принимаю условия соглашения

Открыть вклад просто

Оставьте заявку на инвестиционный

продукт на сайте банка

Выберите офис для оформления

Обратитесь в офис банка и предъявите паспорт

Оформите Инвестиционный продукт и Инвестиционный вклад

Внесите деньги в кассу

Получите документы по вкладу и Инвестиционному

продукту

Вклад открыт

Определение, как он используется, ставки и как инвестировать

Что такое срочный депозит?

Срочный депозит — это срочная инвестиция, которая включает в себя внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочный срок погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестор должен понимать, покупая срочный вклад, что он может вывести свои средства только после окончания срока. В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или вывод средств, если он уведомит об этом за несколько дней. Кроме того, за досрочное расторжение будет наложен штраф.

Примеры срочных депозитов включают депозитные сертификаты (CD) и срочные депозиты.

Ключевые выводы

- Срочный депозит — это вид депозитного счета в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные депозиты обычно представляют собой краткосрочные депозиты со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные депозиты предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Срочный депозит

Срочный депозит с объяснением

Когда владелец счета вносит средства в банк, банк может использовать эти деньги для кредитования других потребителей или предприятий. В обмен на право использования этих средств для кредитования они выплатят вкладчику компенсацию в виде процентов на остаток по счету. С большинства депозитных счетов такого рода владелец может снять свои деньги в любое время. Из-за этого банку сложно заранее узнать, какую сумму он может предоставить в любой момент времени.

Чтобы решить эту проблему, банки предлагают срочные депозитные счета. Клиент вносит депозит или инвестирует в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, полученные по срочному депозитному счету, немного выше, чем по стандартным сберегательным или процентным текущим счетам. Повышенная ставка связана с тем, что доступ к деньгам ограничен на время срочного вклада.

Срочные депозиты являются чрезвычайно безопасными инвестициями и поэтому очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продаются банками, сберегательными учреждениями и кредитными союзами. Срочные депозиты, продаваемые банками, застрахованы Федеральной корпорацией страхования депозитов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие для тех, которые продаются кредитными союзами.

Как банк использует срочный депозит

Если клиент размещает деньги на срочном депозите, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую норму прибыли (RoR), чем та, которую банк платит клиенту за использование его средств. Банк также может ссужать деньги другим своим клиентам, тем самым получая более высокую процентную ставку от заемщиков по сравнению с тем, что банк платит в виде процентов по срочному депозиту.

Например, кредитор может предложить ставку 2% для срочных депозитов со сроком погашения два года. Затем депонированные средства структурируются как ссуды заемщикам, с которых взимается 7% годовых по этим облигациям. Эта разница в ставках означает, что банк получает чистую прибыль в размере 5%. Разница между ставкой, которую банк платит своим клиентам по депозитам, и ставкой, которую он взимает со своих заемщиков, называется чистой процентной маржой. Чистая процентная маржа является показателем прибыльности для банков.

Банки — это бизнес, поэтому они хотят платить по срочным депозитам как можно более низкую ставку и взимать гораздо более высокую ставку с заемщиков по кредитам. Эта практика увеличивает их маржу или прибыльность. Однако есть баланс, который банк должен поддерживать. Если он будет платить слишком мало процентов, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они взимают слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные вклады и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретают срочные вклады, поскольку повышенная стоимость займа делает сбережения более привлекательными. Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также зарабатывал больше.

Когда процентные ставки снижаются, потребители поощряются брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные депозиты может снизиться, поскольку инвесторы, как правило, могут найти альтернативные инвестиционные инструменты с более высокой ставкой.

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основного долга, предоставленного кредитному союзу или банку. Другими словами, шестимесячный срочный депозит, вероятно, будет платить более низкую процентную ставку, чем двухлетний срочный депозит. Инвесторы не только получают более высокую ставку за блокировку своих денег в банке на длительный срок, но и должны получать более высокую ставку за крупные депозиты. Например, крупный компакт-диск, представляющий собой срочный депозит на сумму более 100 000 долларов США, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов США.

Открытие или закрытие срочного депозита

Срочные депозиты также называются депозитными сертификатами. Клиенты могут ознакомиться с условиями срочного вклада в бумажной выписке. Этот отчет включает требуемую минимальную основную сумму, уплаченную процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный депозит до истечения срока или срока погашения, клиент будет подвергнут штрафу. Этот штраф может включать потерю любых процентов, выплаченных по депозитному счету до этого момента. Закрытие компакт-диска до истечения срока позволяет клиенту вернуть вложенную основную сумму, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или отказ от договора указывается при открытии срочного депозита, как того требует Закон о правде на сбережения.

Иногда, если процентные ставки значительно выросли, клиенту может быть выгодно досрочно закрыть срочный депозит, принять штраф за досрочное снятие средств и реинвестировать средства в другом месте по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срочный депозит приближается к дате погашения, банк, в котором находится депозит, обычно отправляет письмо, уведомляющее клиента о приближающемся сроке погашения. В письме банк спросит, хочет ли клиент снова продлить депозит на тот же срок до погашения. Пролонгация, вероятно, будет осуществляться по другой ставке в зависимости от рыночной процентной ставки на тот момент. В качестве альтернативы клиент может разместить средства в другом финансовом продукте.

Инвесторам, имеющим пенсионные компакт-диски, следует поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, касающиеся досрочного выхода из этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не поспевают за инфляцией. Уровень инфляции является мерой того, насколько растут цены в данном году. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент зарабатывает недостаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками. Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций в течение определенного количества лет со сроками погашения, наступающими через равные промежутки времени. Эта ступенчатая инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительный срок имеют более высокие ставки, чем краткосрочные. По мере созревания компакт-дисков клиент может использовать деньги для получения дохода, сняв средства, или перевести эти средства на другой компакт-диск, чтобы продолжить лестницу. Этот метод позволяет инвестору иметь доступ к средствам по мере их погашения.

Например, инвестор может внести по 3000 долларов США на срочный депозит на пять, четыре, три, два и один год. Каждый год срок действия одного из компакт-дисков истекает, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Новый срочный вклад будет иметь ставку, основанную на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений. Инвестор может либо снять основную сумму и проценты по истечении срока погашения, либо реинвестировать средства, если они не нужны.

Плюсы

Срочные депозиты предлагают фиксированную процентную ставку в течение всего срока инвестиции.

Срочные депозиты являются безрисковыми и безопасными инвестициями, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам менять даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму вклада.

Срочные вклады оплачиваются по более высокой ставке при больших суммах первоначального вклада.

Минусы

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем для большинства инвестиций с фиксированной процентной ставкой.

Срочные депозиты не могут быть отозваны досрочно без штрафных санкций или потери всех заработанных процентов.

Процентные ставки не поспевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы привязаны к срочному депозиту с низкой процентной ставкой, в то время как общие процентные ставки растут.

Пример срочного депозита

Wells Fargo Bank (WFC) является одним из крупнейших потребительских банков в США и предлагает несколько типов срочных депозитов. Ниже приведены несколько сертификатов банка вместе с процентными ставками, выплачиваемыми вкладчикам по состоянию на 19 марта 2022 года:

- Шестимесячный компакт-диск с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.

- Годовой депозитный сертификат с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.

Обратите внимание, что процентные ставки, предлагаемые банком, могут измениться в любое время для новых компакт-дисков и могут различаться в зависимости от штата, в котором находится отделение.

Различия между депозитами и инвестиционными фондами – Banco Santander

ESSиспанский

ENАнглийский

CAКаталонский

НОВЫЙ ПОКУПАТЕЛЬ

- ДОСТУП КЛИЕНТОВ

Банковские депозиты и инвестиционные фонды — это два финансовых продукта, в которые вы можете вложить свои деньги, но они имеют разные характеристики.

Срочные вклады представляют собой банковские продукты, предназначенные для сбережений , когда клиенты размещают свои деньги в банке на неопределенный период времени в обмен на доставку суммы своего вклада плюс согласованный процент в конце этого срока.

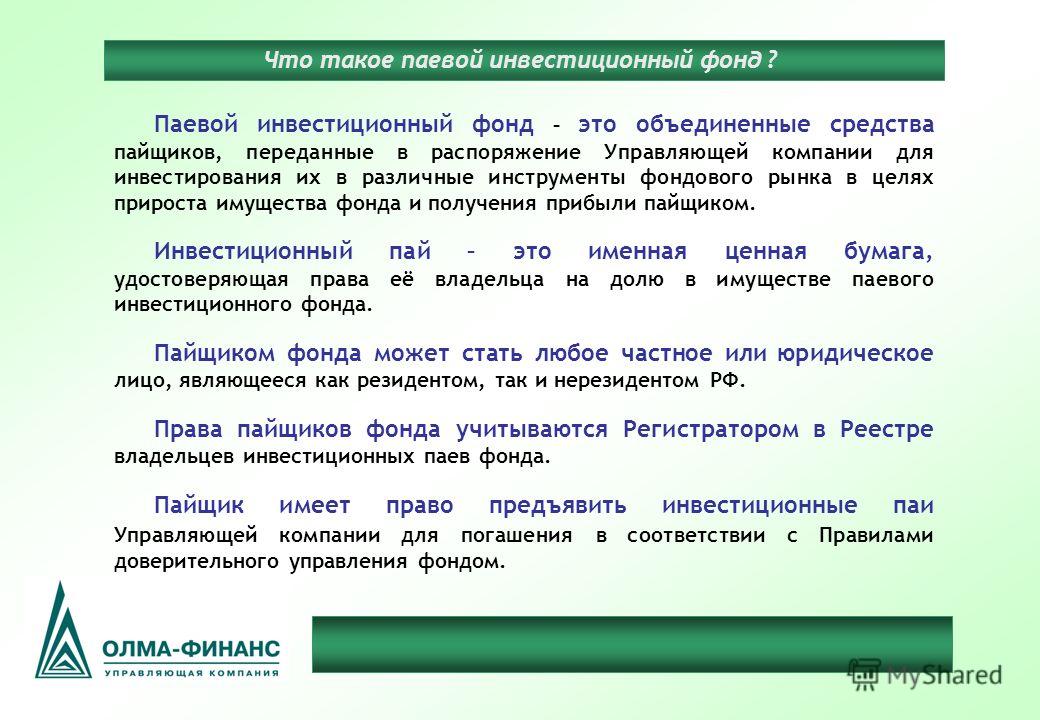

Инвестиционные фонды представляют собой коллективные инвестиционные предприятия , состоящие из капитала многих инвесторов, которые управляющая компания инвестирует в различные финансовые продукты. Доход от этой инвестиции распределяется между инвесторами (акционерами или пайщиками) на основе их доли в фонде.

Из этих определений мы можем сделать вывод о ключевых различиях между депозитами и инвестиционными фондами:

Доход и риск

С банковскими депозитами клиенты точно знают доход , который они получат от своего капитала, поскольку процентная ставка согласована между клиентами и банком. В случае неплатежеспособности Фонд гарантирования вкладов покрывает капитал, размещенный в испанских банках, до 100 000 евро на клиента и банк.

Инвестиционные фонды не предлагают фиксированный доход . Вместо этого доход от ваших инвестиций будет зависеть от эффективности финансовых активов, в которые вложен капитал фонда. Возврат инвестиций не является гарантией.

Ликвидность

СР ликвидности, срочные депозиты имеют срок погашения . Таким образом, внесенные деньги не могут быть сняты до этой даты, если только вы не заплатите штраф или комиссию за досрочное аннулирование.

В целом инвестиционных фонда предлагают полную ликвидность : вы можете продать свои проценты (выкуп) в любое время, так как стоимость их чистых активов (цена каждого процента) рассчитывается ежедневно. В исключительных случаях некоторые фонды с особыми характеристиками (например, хедж-фонды) могут устанавливать минимальные периоды блокировки, прежде чем вы сможете выкупить средства. Другие фонды могут взимать комиссию за выкуп, если вы продаете свои доли вне определенных периодов. А другие позволяют вам выкупить свои инвестиции только в определенных окнах ликвидности.

Налогообложение

Что касается налогообложения, то проценты, полученные по срочным вкладам, облагаются налогом в вашей налоговой декларации при получении.