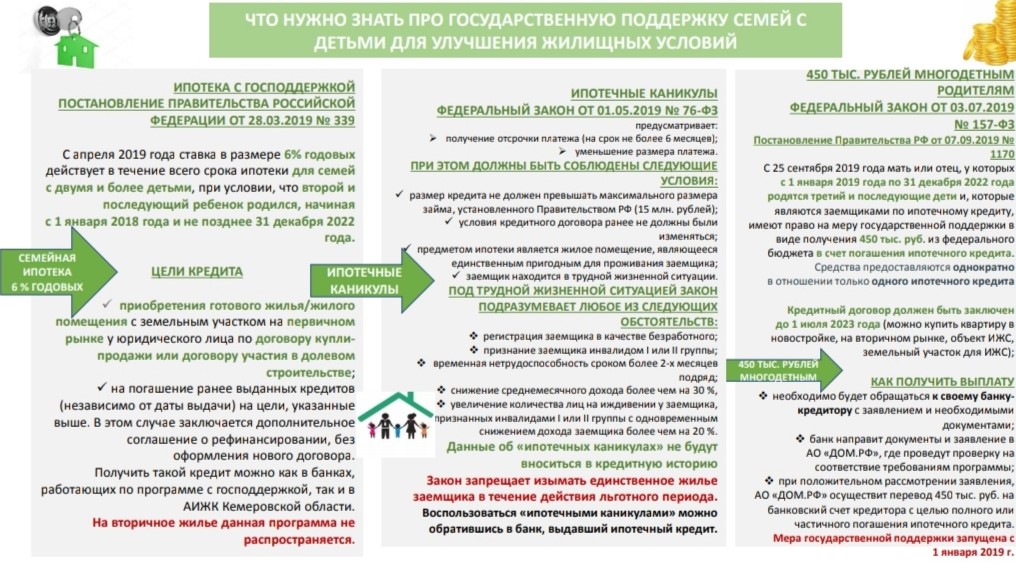

Содержание

Что такое ипотека и каких видов она бывает

https://ria.ru/20130716/948967707.html

Что такое ипотека и каких видов она бывает

Что такое ипотека и каких видов она бывает — РИА Новости, 01.03.2020

Что такое ипотека и каких видов она бывает

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон «Об ипотеке (залоге недвижимости)».

2013-07-16T09:30

2013-07-16T09:30

2020-03-01T11:44

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/75409/43/754094368_0:248:3728:2345_1920x0_80_0_0_e6928d3393c635c1434811bb29b1a6e9.jpg

европа

весь мир

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2013

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/75409/43/754094368_136:0:3592:2592_1920x0_80_0_0_cad1263eb3b5db3b85e2a4de788399de.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

справки, россия

Справки, Европа, Весь мир, Россия

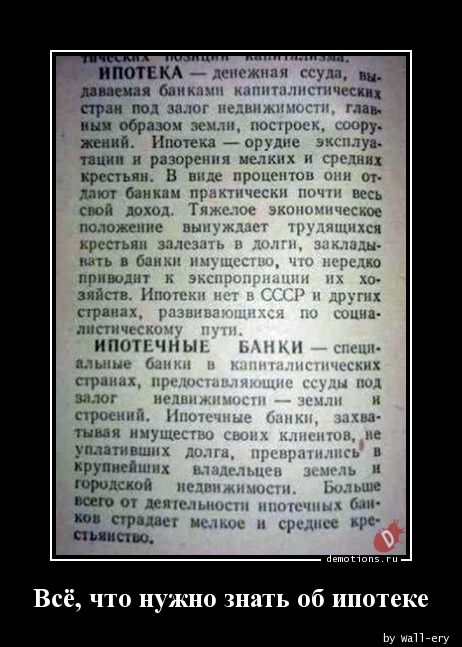

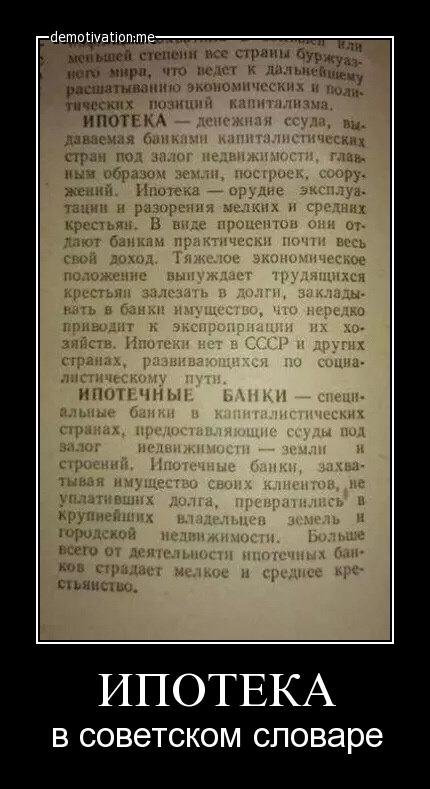

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

Ипотека без рисков: что может случиться, и как этого избежать

NaN , NaN:NaN

В теории российского права само понятие «ипотека» появилось в 1860-1870‑х годах и было заимствовано из европейского права. Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

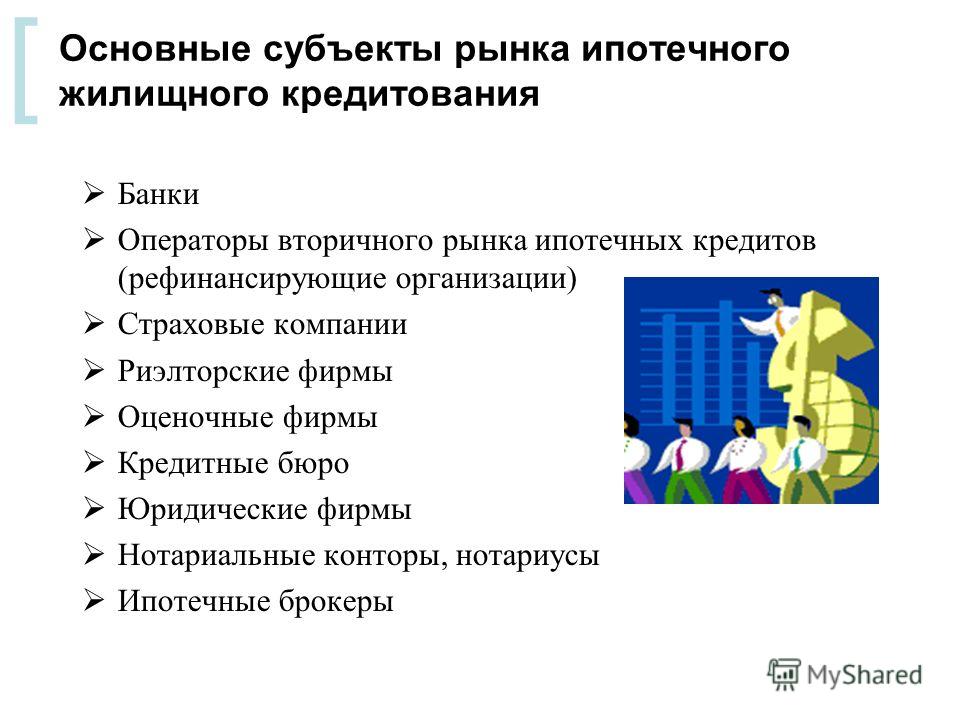

Кто есть кто в системе ипотечного кредитования

NaN , NaN:NaN

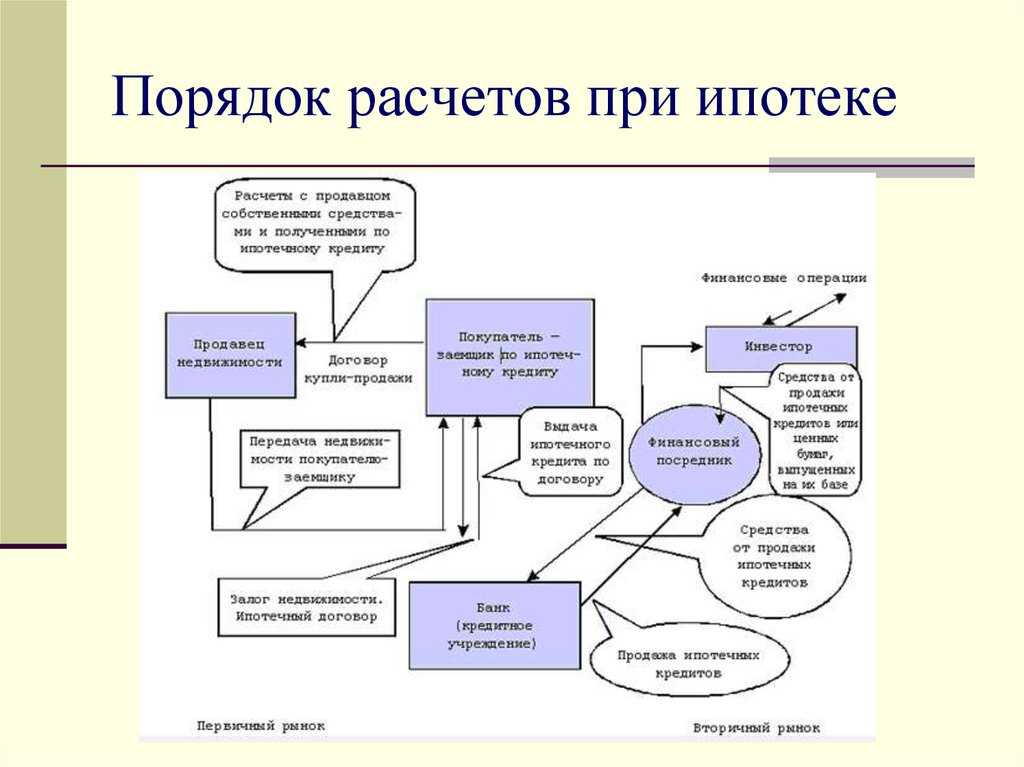

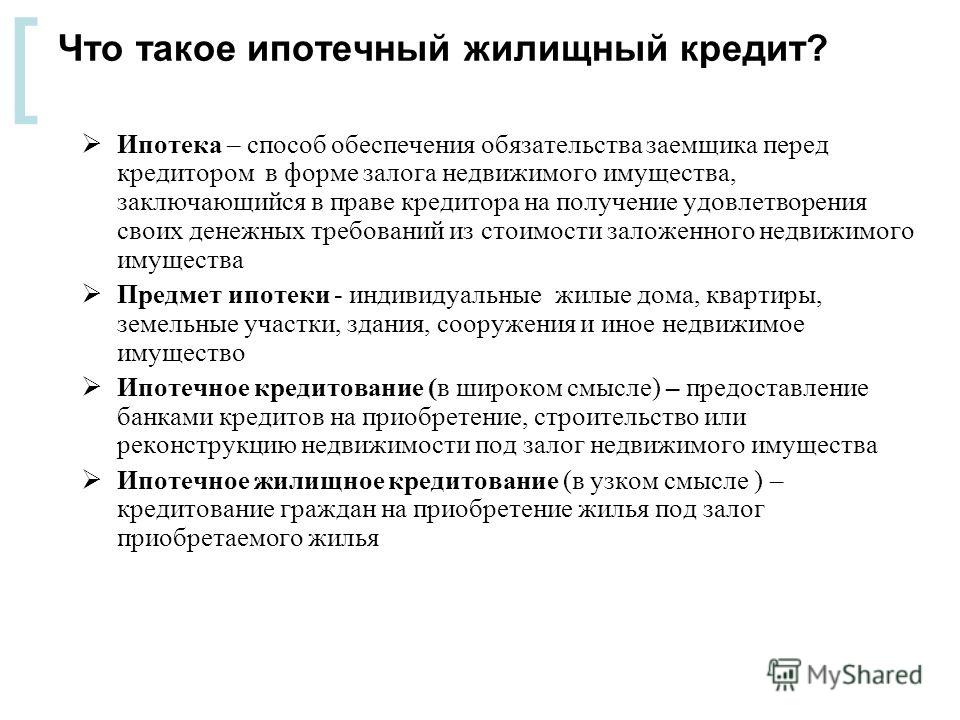

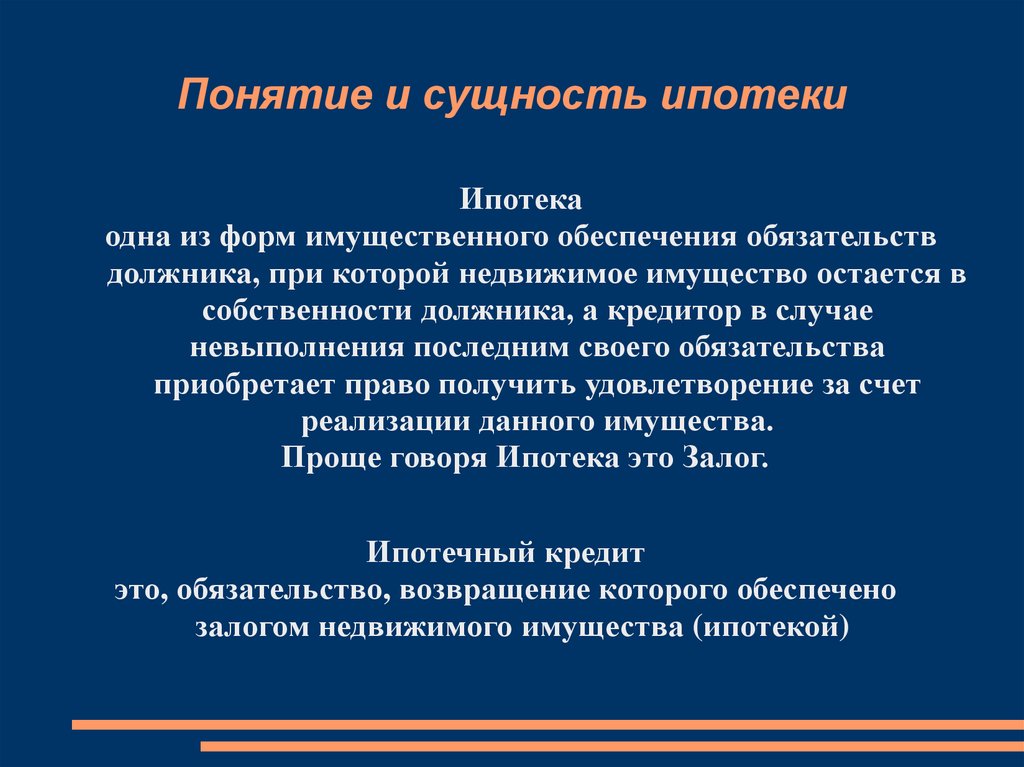

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ «Об ипотеке»). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ «Об ипотеке»). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Портрет типичного ипотечного заемщика

NaN , NaN:NaN

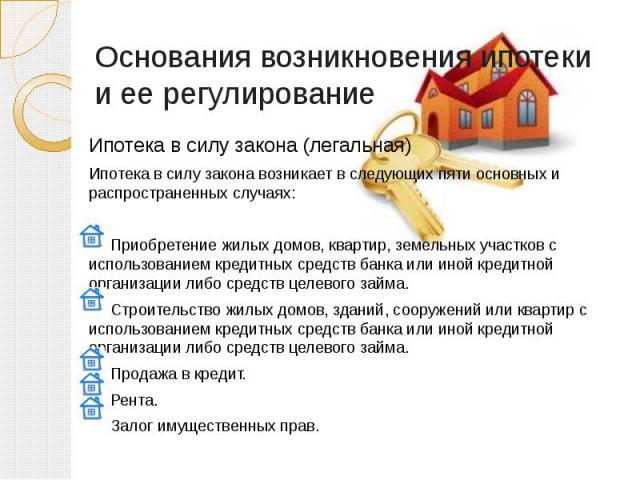

Ипотека в зависимости от ее основания подразделяется на следующие виды: ипотека в силу договора; ипотека в силу закона; ипотека в силу судебного акта. Законом РФ «Об ипотеке» установлено, по существу, два вида ипотеки: ипотека в силу закона и ипотека в силу договора.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

Эксперт: ипотека уже не в новинку, но риски никто не отменял

NaN , NaN:NaN

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу судебного акта возникает на основании судебного акта и устанавливается в отношении имущества должника по требованию его кредитора. Такой вид ипотеки закреплен, в частности, в законодательстве Франции.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

Несмотря на разные основания возникновения, все перечисленные виды ипотеки по своему значению совершенно одинаковы и преследуют одну и ту же цель — обеспечить требования кредитора.

Как выбрать ставку ипотечного кредита

NaN , NaN:NaN

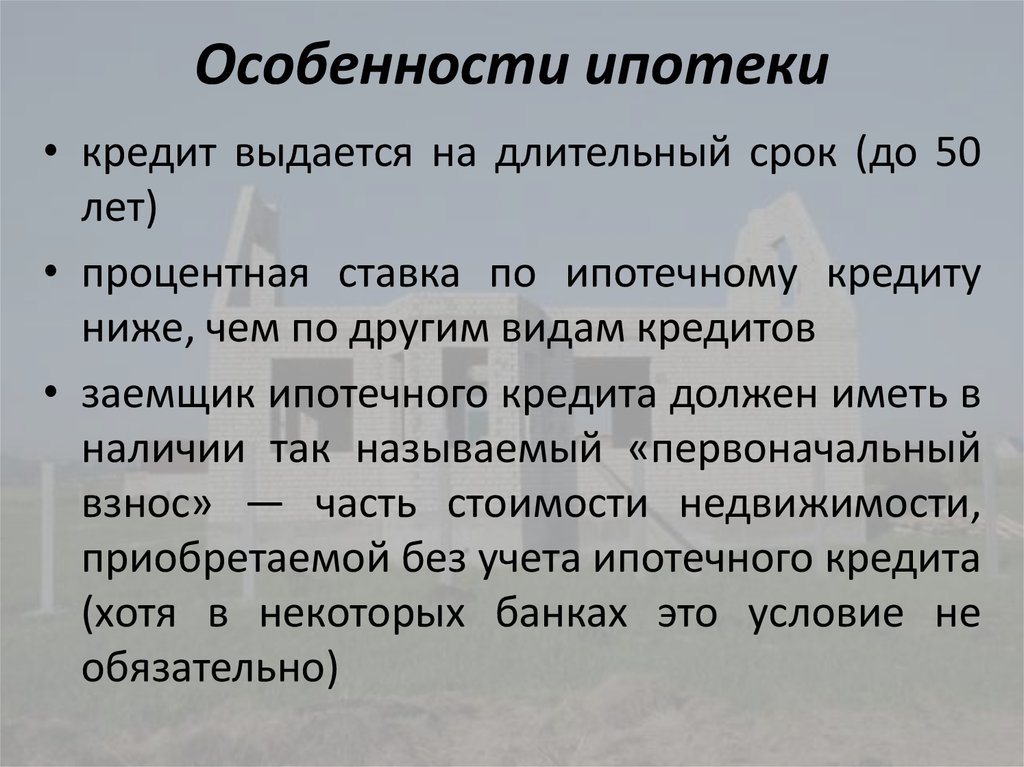

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

15 анекдотов к 15-летию принятия закона об ипотеке

NaN , NaN:NaN

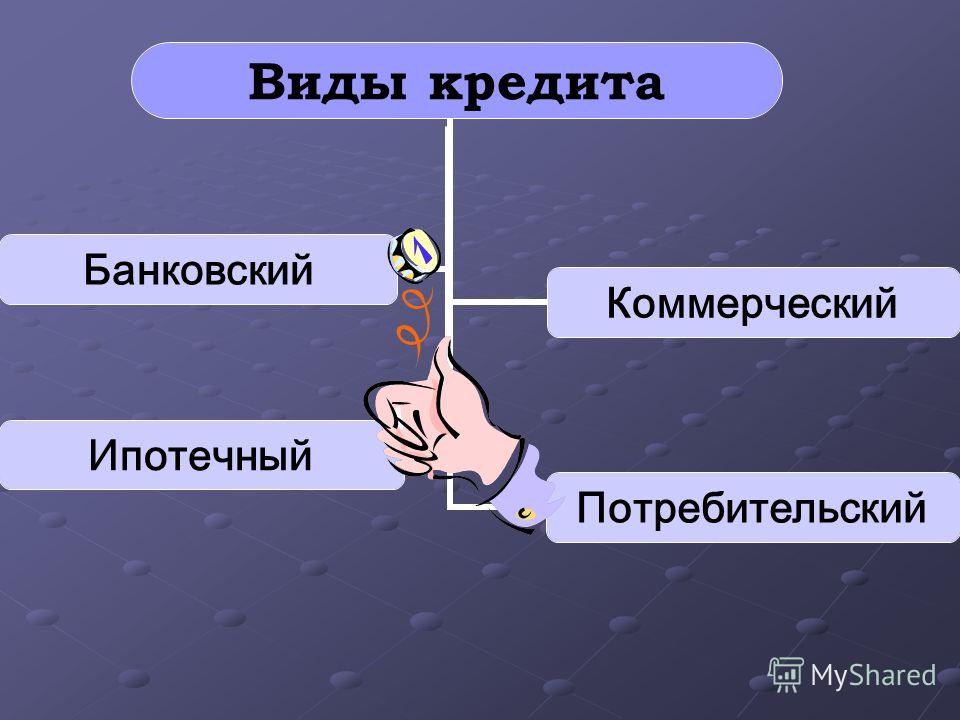

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Читайте подробнее в материале РИА Новости Недвижимость >>

Рейтинг российских регионов по уровню доступности жилья с помощью ипотеки. Подробнее >>

Материал подготовлен на основе информации РИА Новости и открытых источников

ЗРУ-58-сон 04.10.2006. Об ипотеке

Закон Республики Узбекистан

ОБ ИПОТЕКЕ

Принят Законодательной палатой

28 июня 2006 года

Одобрен Сенатом 25 августа 2006 года

Статья 1. Цель настоящего Закона

Статья 2. Законодательство об ипотеке

Статья 3. Основания возникновения ипотеки

Статья 4. Ипотекодатель

Статья 5. Обязательство, обеспечиваемое ипотекой

Статья 6. Предмет ипотеки

(абзац третий части второй статьи 6 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 7. Требования, обеспечиваемые ипотекой

Статья 8. Обеспечение ипотекой дополнительных расходов ипотекодержателя

Статья 9. Право передачи имущества в ипотеку

Право передачи имущества в ипотеку

(часть вторая статьи 9 в редакции Закона Республики Узбекистан от 18 апреля 2018 года № ЗРУ-476 — Национальная база данных законодательства, 19.04.2018 г., № 03/18/476/1087)

Статья 10. Договор об ипотеке

Статья 11. Предупреждение ипотекодержателя о правах третьих лиц на предмет ипотеки

(текст статьи 11 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 12. Нотариальное удостоверение и государственная регистрация договора об ипотеке

(часть первая статьи 12 в редакции Закона Республики Узбекистан от 14 января 2020 года № ЗРУ-602 — Национальная база данных законодательства, 15.01.2020 г., № 03/20/602/0052)

Статья 13. Государственная регистрация ипотеки

Статья 14. Права ипотекодержателя по закладной

Статья 15. Признание условий о закладной недействительными

Статья 16. Содержание закладной

(абзац десятый части первой статьи 16 в редакции Закона Республики Узбекистан от 17 сентября 2010 г. № ЗРУ-257 — СЗ РУ, 2010 г., № 37, ст. 315)

№ ЗРУ-257 — СЗ РУ, 2010 г., № 37, ст. 315)

(абзац двенадцатый части первой статьи 16 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 17. Изменение условий закладной

(часть четвертая статьи 17 в редакции Закона Республики Узбекистан от 18 апреля 2018 года № ЗРУ-476 — Национальная база данных законодательства, 19.04.2018 г., № 03/18/476/1087)

Статья 18. Приложения к закладной

Статья 19. Регистрация законных владельцев закладной

Статья 20. Осуществление прав по закладной и исполнение обеспеченного ипотекой обязательства

Статья 21. Восстановление прав по утраченной закладной

Статья 22. Владение, пользование и сохранение предмета ипотеки

Статья 23. Последствия ненадлежащего обеспечения сохранности имущества, заложенного по договору об ипотеке

Статья 24. Страхование имущества, заложенного по договору об ипотеке

Статья 25. Сохранение ипотеки при переходе прав на заложенное имущество к другому лицу

Сохранение ипотеки при переходе прав на заложенное имущество к другому лицу

Статья 26. Последствия нарушения правил об отчуждении заложенного имущества

Статья 27. Обременение заложенного имущества правами других лиц

Статья 28. Последствия принудительного изъятия заложенного имущества

(часть первая статьи 28 в редакции Закона Республики Узбекистан от 29 июня 2022 года № ЗРУ-782 — Национальная база данных законодательства, 30.06.2022 г., № 03/22/782/0576 — Вступает в силу с 1 октября 2022 года)

Статья 281. Последствия обращения взыскания

(текст статьи 281 в редакции Закона Республики Узбекистан от 16 октября 2017 года № ЗРУ-448 — Национальная база данных законодательства, 2017 г.)

Статья 29. Условия, при которых допускается последующая ипотека

Статья 30. Предупреждение ипотекодержателей о предшествующей и последующей ипотеках. Изменение предшествующего договора об ипотеке

Статья 31. Государственная регистрация последующей ипотеки

Статья 32. Удовлетворение требований ипотекодержателей по предшествующей и последующей ипотекам

Удовлетворение требований ипотекодержателей по предшествующей и последующей ипотекам

Статья 33. Уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству

Статья 34. Передача прав по закладной

Статья 35. Залог закладной

Статья 36. Основания обращения взыскания на заложенное имущество

Статья 37. Способы обращения взыскания на заложенное имущество

(абзац третий части третьей статьи 37 в редакции Закона Республики Узбекистан от 18 апреля 2018 года № ЗРУ-476 — Национальная база данных законодательства, 19.04.2018 г., № 03/18/476/1087)

Статья 38. Судебный порядок обращения взыскания на заложенное имущество

Статья 39. Вопросы, разрешаемые судом при рассмотрении дела об обращении взыскания на заложенное имущество

Статья 40. Способы реализации заложенного имущества

(статья 40 дополнена частью четвертой Законом Республики Узбекистан от 9 января 2018 года № ЗРУ-459 — Национальная база данных законодательства, 10.01.2018 г. , № 03/18/459/0536)

, № 03/18/459/0536)

Статья 41. Порядок проведения публичных торгов

(часть первая статьи 41 в редакции Закона Республики Узбекистан от 16 октября 2017 года № ЗРУ-448 — Национальная база данных законодательства, 2017 г.)

Статья 42. Протокол о результатах публичных торгов

(часть вторая статьи 42 в редакции Закона Республики Узбекистан от 20 августа 2015 года № ЗРУ-391 — СЗ РУ, 2015 г., № 33, ст. 439)

Статья 43. Объявление публичных торгов несостоявшимися

Статья 44. Реализация заложенного имущества на основании договора об ипотеке

Статья 45. Содержание письменного уведомления о неисполнении обязательств

Статья 46. Содержание письменного уведомления о проведении аукциона

Статья 47. Продажа заложенного имущества на аукционе

Статья 48. Реализация заложенного имущества на основании нотариально удостоверенного соглашения

Статья 49. Прекращение обращения взыскания на заложенное имущество и его реализации

Статья 50. Порядок распределения суммы, вырученной от реализации заложенного имущества

(часть вторая статьи 50 в редакции Закона Республики Узбекистан от 22 октября 2019 года № ЗРУ-572 — Национальная база данных законодательства, 23. 10.2019 г., № 03/19/572/3943)

10.2019 г., № 03/19/572/3943)

Статья 51. Право на обращение в суд

Статья 52. Отказ ипотекодателя от передачи недвижимого имущества

Статья 53. Отсрочка исполнения обращения взыскания на заложенное имущество

Статья 54. Права на земельные участки, которые могут быть предметом залога

(часть первая статьи 54 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 55. Залог прав на земельный участок, на котором имеются здания и сооружения, принадлежащие третьим лицам

Статья 56. Реализация заложенных прав

Статья 57. Ипотека зданий и сооружений

Статья 58. Ипотека предприятия

Статья 59. Права ипотекодателя и ипотекодержателя в отношении заложенного предприятия

Статья 60. Обращение взыскания на заложенное предприятие ипотекодателя

Статья 61. Применение правил об ипотеке жилых домов и квартир

Статья 62. Ипотека квартир в многоквартирном доме

Статья 63. Ипотека строящихся жилых домов

Ипотека строящихся жилых домов

Статья 64. Ипотека жилых домов и квартир, приобретаемых или строящихся за счет кредита банка или иной кредитной организации

Статья 65. Обращение взыскания на заложенный жилой дом или квартиру

Статья 66. Разрешение споров

Статья 67. Ответственность за нарушение законодательства об ипотеке

Статья 68. Приведение законодательства в соответствие с настоящим Законом

Статья 69. Вступление в силу настоящего Закона

Президент Республики Узбекистан И. КАРИМОВ

г. Ташкент,

4 октября 2006 г.,

№ ЗРУ-58

(Собрание законодательства Республики Узбекистан, 2006 г., № 40, ст. 393; 2010 г., № 37, ст. 315, № 38, ст. 328; 2015 г., № 33, ст. 439; Национальная база данных законодательства, 10.01.2018 г., № 03/18/459/0536, 19.04.2018 г., № 03/18/476/1087; 23.10.2019 г., № 03/19/572/3943; 15.01.2020 г., № 03/20/602/0052; 07.06.2022 г., № 03/22/775/0477; 30.06.2022 г., № 03/22/782/0576)

Что такое ипотека

Что такое ипотечный кредит, как он работает и в чем его отличие от потребительского – читайте в нашем материале

Ипотека (mortgage) – это один из видов кредита, который позволяет заемщикам приобретать недвижимость. Потенциальный клиент приходит в банк, чтобы взять деньги под процент для покупки. В материале мы собрали информацию о том, что такое ипотека, как она работает и чем отличается от потребительского кредита.

Потенциальный клиент приходит в банк, чтобы взять деньги под процент для покупки. В материале мы собрали информацию о том, что такое ипотека, как она работает и чем отличается от потребительского кредита.

Содержание

- Что такое ипотека

- Как работает ипотека

- Способы оплаты ипотеки

- Как начисляются проценты по ипотеке

- Как рассчитать ипотеку

- Что такое ипотечное страхование

- Что можно делать с ипотечной квартирой

- FAQ

Что такое ипотека

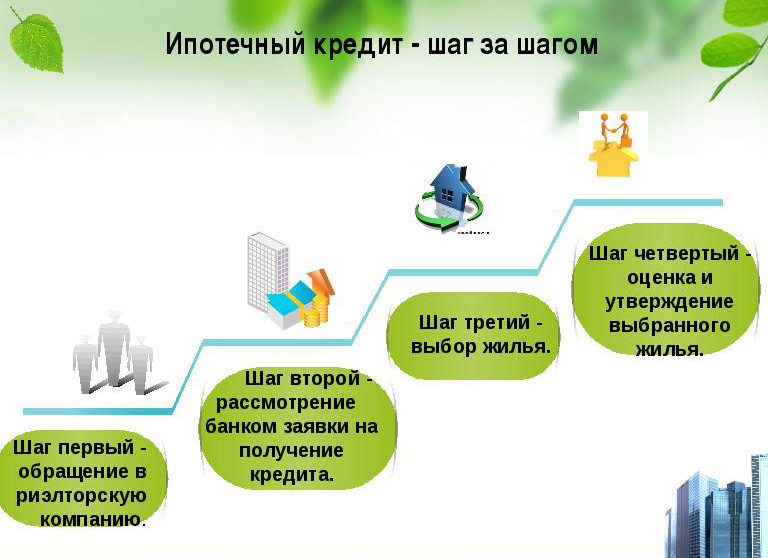

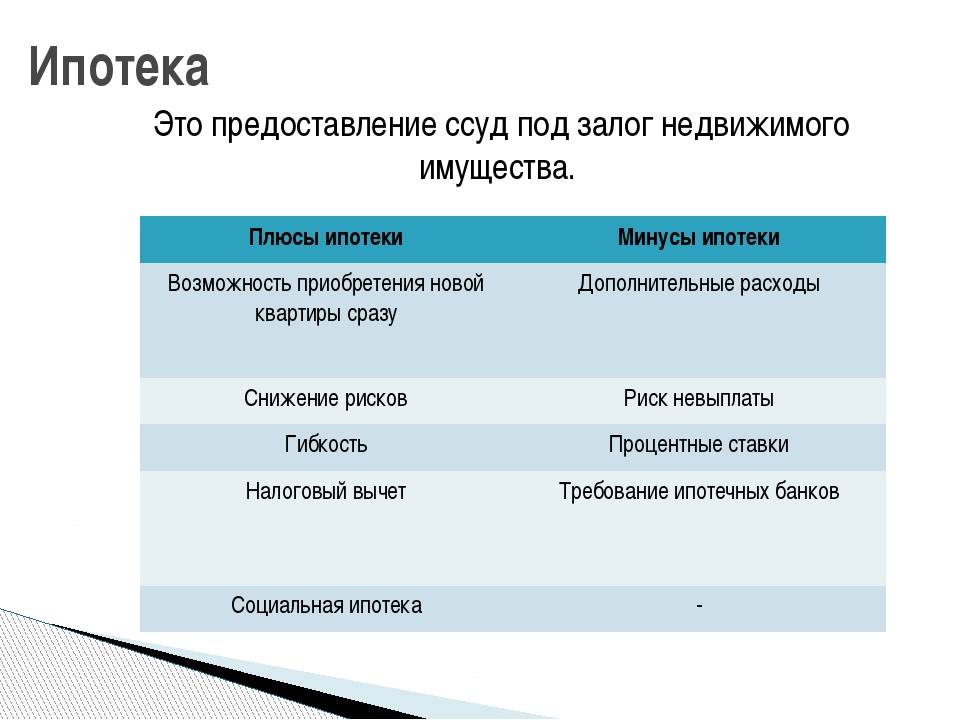

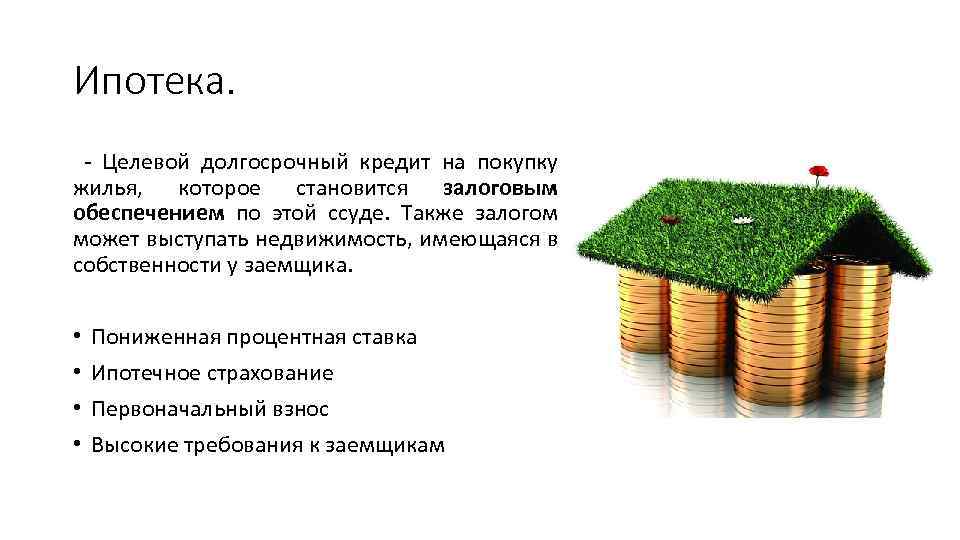

Ипотека – это один из видов обеспеченного целевого кредита на долгий срок (до 30 лет). Ипотечный кредит выдается для приобретения недвижимости (квартиры, земельного участка, парковочного места, здания для коммерческой деятельности и прочее), как правило, под залог объекта покупки. Это означает, что купленная недвижимость находится под обременением банка до окончания выплат, то есть банк имеет право наложить арест на имущество клиента в случае несоблюдения срока погашения долга.

Также по соглашению с банком можно оформить в залог другую имеющуюся недвижимость.

Объект и условия для ипотечного кредита нужно уточнять у банка, а также внимательно изучить законы страны, где вы планируете его оформить.

Как работает ипотека

Когда мы говорим об ипотеке, кредитором выступает банк, а заемщиком – покупатель имущества.

Чтобы узнать, как работает и платится ипотека, необходимо изучить условия банков, которые самостоятельно их устанавливают. В частности, стоит тщательно изучить предложения банков по ипотечной ставке.

Как и кредит, деньги для ипотеки выделяются банком под процент. Кроме того, кредитор, как правило, требует внести первоначальный взнос – это аванс, который зависит от стоимости имущества и обычно варьируется в пределах 10-30%. Например, банк предлагает оплатить 20% жилья самостоятельно, а остальные 80% – с помощью ипотеки.

Способы оплаты ипотеки

Когда вы берете ипотеку, банк требует оплатить ее следующими способами: выплачивать основную сумму (тело долга) и сумму процента, под который получен кредит. Как правило, платежи нужно вносить ежемесячно. Существует два способа оплаты ипотеки:

Как правило, платежи нужно вносить ежемесячно. Существует два способа оплаты ипотеки:

Дифференциальные платежи – это способ оплаты ипотеки, который уменьшается с каждым месяцем. Получается, что первые платежи по кредиту значительно превышают последние. Во время оплаты по дифференциальной схеме основная сумма не меняется, в то время как процент уменьшается с каждым месяцем. За счет этого сумма платежа не бывает одинаковой.

Аннуитетные платежи – это способ оплаты ипотеки, который состоит из одинаковых платежей. Если в случае с дифференциальной схемой сначала оплачивается процент, то в данной – основной долг. Аннуитетные платежи более доступные, потому что порог для входа меньше.

Дифференциальные платежи выгоднее аннуитетных. Сначала заемщик погашает задолженность по процентам, а только потом – по основному платежу. Получается, что переплачивать банку придется меньше. Только получить ипотеку с дифференциальными платежами сложнее, чем с аннуитетными. Банк предъявляет высокие требования к потенциальным клиентам, потому что в первые месяцы придется вносить большие суммы.

Банк предъявляет высокие требования к потенциальным клиентам, потому что в первые месяцы придется вносить большие суммы.

Обычно финансовые организации самостоятельно решают, каким способом будет оплачиваться ипотека. Однако некоторые из них дают это право клиентам. Банк указывает способ оплаты в договоре, поэтому его необходимо внимательно изучать.

Таким образом, дифференциальные и аннуитетные платежи различаются по:

Как начисляются проценты по ипотеке

Проценты обычно рассчитываются двумя способами:

Ипотека с фиксированной ставкой означает, что процент, который платит заемщик, заморожен на весь срок кредита. В этом случае кредит не зависит от решений Центрального банка по изменению ключевой ставки. Таким образом, заемщики не столкнутся с внезапным ростом своих ежемесячных выплат. И напротив, они могут остаться с соглашением, в котором процентные ставки выше, чем на рынке.

У ипотеки с регулируемой (переменной) ставкой процент растет и падает в соответствии с изменениями ключевой. Такие выплаты могут стать довольно непредсказуемыми в долгосрочной перспективе. В этом случае заемщикам важно учитывать потенциальный рост процентных ставок, когда речь идет об ипотеке.

Такие выплаты могут стать довольно непредсказуемыми в долгосрочной перспективе. В этом случае заемщикам важно учитывать потенциальный рост процентных ставок, когда речь идет об ипотеке.

Процентную ставку можно снизить, но для этого необходимо обосновать банку причину. Например, потеря работы или инфляция. В этом случае банк дает согласие на ипотечные каникулы, которые позволят уменьшить процентную ставку или поставить платежи на паузу.

Если банк отказал предоставить ипотечные каникулы, можно воспользоваться рефинансированием. Клиент может занять деньги у другого банка, чтобы погасить текущий долг, а после рассчитываться уже с ним в соответствии с новым договором. Однако здесь стоит учесть, что данная процедура требует дополнительных финансовых затрат (переоценка объекта недвижимости, страховка и т.п.) и может оказаться невыгодной, если текущая ставка не превышает ставку рефинансирования больше чем на 1,5 процентных пункта, а сумма остатка долга перед банком невысока.

Как рассчитать ипотеку

Обычно банк предлагает калькулятор для подсчета ипотеки на своем сайте. Туда можно внести данные о стоимости недвижимости, процентной ставки, срок кредита. После чего банк предложит свои условия.

Помимо владения необходимой суммой первоначального взноса, в первую очередь нужно убедиться, сможете ли вы выплачивать ипотеку каждый месяц. Обычно специалисты рекомендуют, чтобы эти выплаты не превышали 40% от общей суммы доходов.

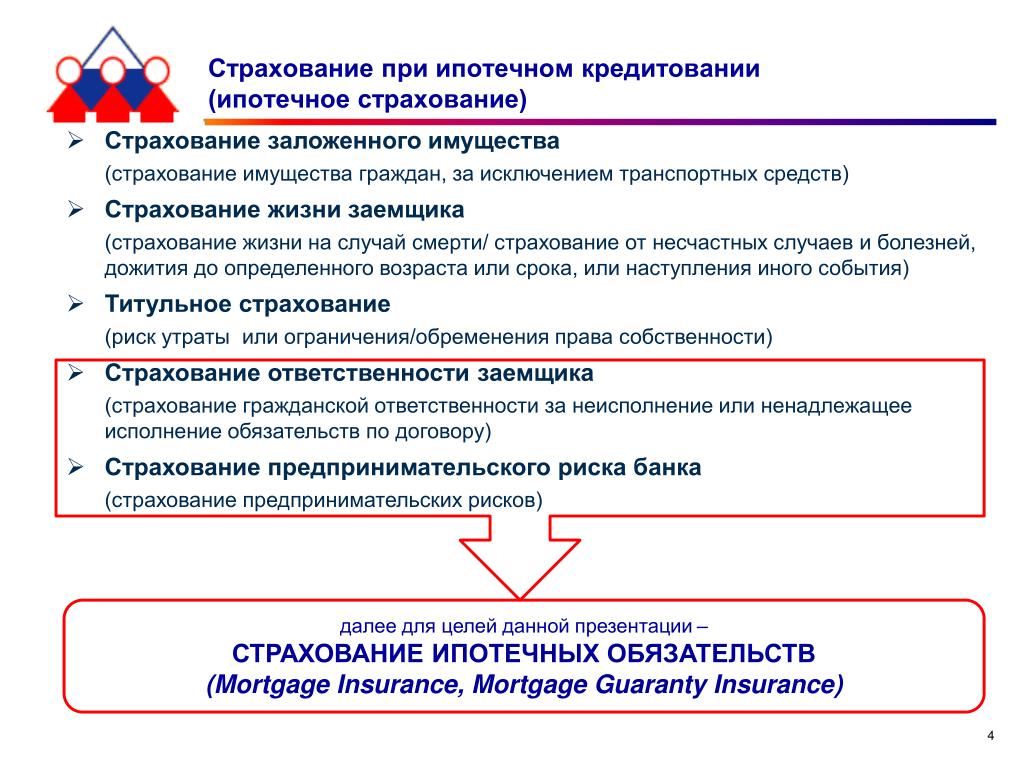

Что такое ипотечное страхование

Также нужно учитывать риски: потеря работы, инфляция или другое бедствие. Правда, сам банк потребует от вас минимизировать их. Часто обязательное условие для получения кредита – ипотечное страхование. Например, можно застраховать свое жилье от пожара, жизнь и здоровье – от опасной болезни и потери работоспособности, право владения недвижимостью – от мошенников. Надо учесть, что страховку объекта недвижимости и жизни заемщика придется выплачивать ежегодно до тех пор, пока сам объект находится в залоге у банка. В противном случае банк может в одностороннем порядке менять условия соглашения, например, повысить процентную ставку, если такой пункт имеется в ипотечном договоре.

В противном случае банк может в одностороннем порядке менять условия соглашения, например, повысить процентную ставку, если такой пункт имеется в ипотечном договоре.

Ипотечное страхование делает сделку безопасной для всех участников. Например, если в квартире произошел пожар, банк может потребовать досрочной выплаты всей суммы ипотеки, поскольку у него не будет гарантий, что он получит назад свои деньги, в связи с утратой залогового имущества. В этом случае страховка компенсирует эти расходы.

Что можно делать с ипотечной квартирой

Пока вы не выплатили весь долг по кредиту, недвижимость остается под залогом у банка. Получается, что некоторые действия придется согласовывать с ним. Вы можете выполнять следующие действия самостоятельно:

Ремонт. Ремонтные работы согласовывать с банком не требуется, если речь не идет о серьезных перепланировках.

Регистрация членов семьи. Например, детей или супругов. Некоторые банки прописывают в договоре условия для регистрации членов семьи и ближайших родственников.

Сдача квартиры в аренду. Однако стоит внимательно изучить договор ипотеки. Некоторые банки требуют уведомлять их, если вы решили сдать свою квартиру. Если не выполнить это условие, последуют санкции.

Передача по наследству. Если долг по ипотеке еще остался, то он переходит наследнику вместе с правом на собственность.

Вот так выглядит список действий, которые возможны только с согласия банка:

Перепланировка. Например, если хотите объединить кухню и гостиную.

Продажа квартиры. Провести эту процедуру можно только с согласия банка тремя способами: досрочно погасить весь долг перед сделкой, передать покупателю недвижимость вместе с ипотекой или закрыть все платежи во время сделки. В последнем случае банк получает задаток.

FAQ

Что такое ипотека простыми словами?

Это кредит, который выдает банк для покупки недвижимости. Погашение состоит из двух частей: основного долга (тело кредита) и процента, под который банк занял деньги.

Погашение состоит из двух частей: основного долга (тело кредита) и процента, под который банк занял деньги.

В чем отличие ипотеки от потребительского кредита?

Ипотека – это вид целевого кредита, который выдается только для покупки недвижимого имущества. В качества залога чаще всего выступает сам объект недвижимости. Потребительский кредит можно тратить по желанию. Обычно ипотеку выдают на срок погашения до 30 лет, в то время как кредит рассчитан примерно на 5 лет.

Можно ли продать ипотечную квартиру?

Да, но только с согласия банка. Например, можно передать недвижимость вместе с долгом, тогда ипотека фактически переходит к новому владельцу. Если закрыть ипотеку досрочно до сделки, то согласие от банка не нужно.

Читать далее:

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией Currency Com или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Статьи для покупателей жилья в Москве и Московской области

Статьи для покупателей жилья в Москве и Московской области

Журнал > Статьи

Вы перешли по несуществующей ссылке. Попробуйте найти нужную вам страницу, используя навигацию сайта или перейдите

на главную страницу.

- О выставке

- О выставке

- Участники

- Программа

- Партнеры

- Новости

- Приветственные слова

- Итоги

- Итоги 2020 октябрь

- Итоги 2019 сентябрь

- Итоги 2019 март

- Итоги 2018 сентябрь

- Итоги 2018 март

- Итоги 2017 сентябрь

- Итоги 2017 март

- Итоги 2016 сентябрь

- Итоги 2016 март

- Итоги 2015 сентябрь

- Итоги 2015 март

- Итоги 2014 сентябрь

- Итоги 2014 март

- Итоги 2013 сентябрь

- Итоги 2013 март

- Итоги 2012 сентябрь

- Итоги 2012 март

- Фото и видео

- Контакты

- Участники

- Программа

- Посетителям

- Акции и скидки

- Бесплатный билет

- Причины посетить

- Отзывы посетителей

- Новостройки Москвы и МО

- Купля-продажа вторичного жилья

- Загородное и курортное жилье

- Зарубежная недвижимость

- Коммерческая недвижимость

- Дизайн и интерьер

- Бизнес и премиум-класс

- Ипотека

- Инвестиции в недвижимость

- Вопрос-ответ

- Полезные статьи

- Фестиваль

- Экспонентам

- Личный кабинет

- Преимущества участия

- Тариф «Старт»

- Заявка на участие

- Отзывы участников

- Как участвовать?

- БИЗНЕС и Стандартные стенды

- Изготовление макетов

- Дополнительный сервис

- Рекламная кампания

- Эсклюзивные возможности

- Итоги RREF AWARDS

- Пресс-центр

- Пресс-клипинг

- Баннеры выставки

- Фото для загрузки

- Партнерская программа

- Журнал

- Контакты

Мы не рассылаем спам. На указанный e-mail будут отправляться

На указанный e-mail будут отправляться

только новые материалы нашего журнала

Подписаться

Посещение выставки это эксклюзивная возможность

в одно время и в одном месте:

- Купить квартиру у застройщика без посредников со скидкой. Подробно узнать о ходе строительства и планах компании.

- Подобрать выгодный ипотечный кредит, ипотеку для молодой семьи, ипотеку без первоначального взноса и др.

- Получить бесплатные консультации по жилищным и юридическим вопросам.

- Принять участие в семинарах и конференциях от ведущих специалистов в области недвижимости.

- Подобрать и купить вторичное жилье, загородный дом или недвижимость за рубежом.

- Принять участие в розыгрышах, конкурсах и получить подарки.

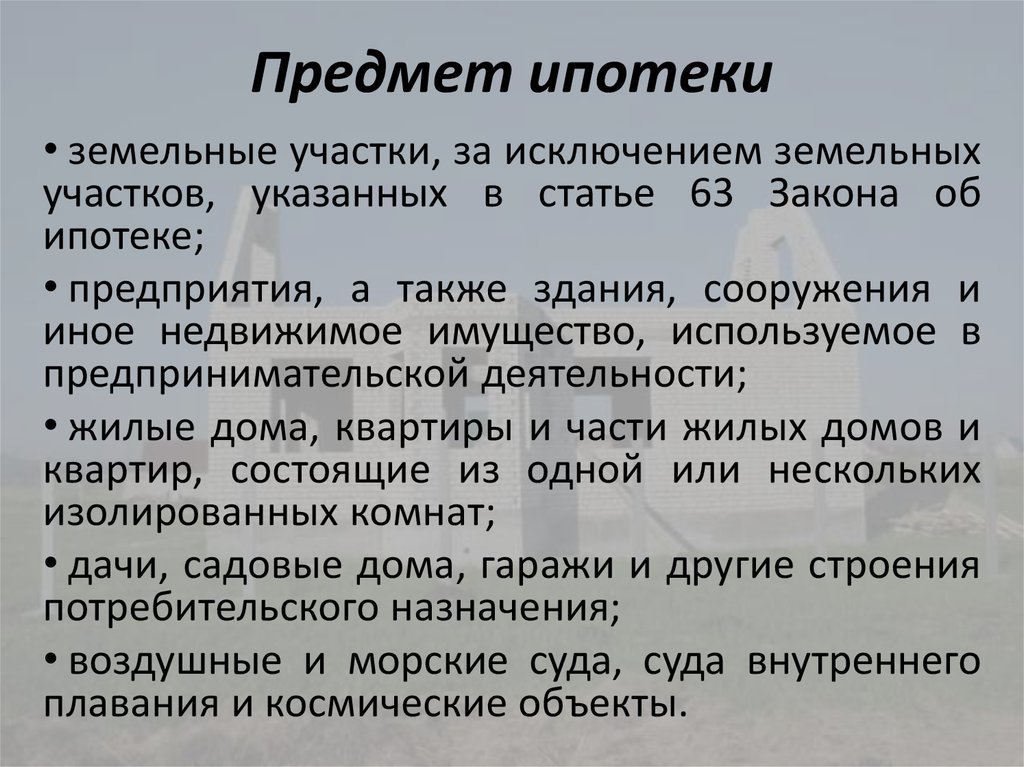

Предмет и объект ипотеки жилых помещений

Рудюк Анна Анатольевна

ЧОУ ВО «Сибирский юридический университет», г. Омск

Ипотека является видом залога. Согласно статье 334 Гражданского кодекса Российской Федерации (далее – ГК РФ) к залогу недвижимого имущества (ипотеке) применяются правила ГК РФ о вещных правах, а в части, которая не урегулирована правилами ГК РФ и Федерального закона № 102-ФЗ

от 16 июля 1998 года «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке). , – общие положения о залоге.

, – общие положения о залоге.

Если предметом залога является имущество, на отчуждение которого необходимо согласие либо разрешение другого лица или уполномоченного органа, аналогичное согласие либо аналогичное разрешение требуется в целях передачи в залог этого имущества, кроме случаев, когда залог возникает в силу закона. Если имущество залогодателя, которое является предметом залога, в порядке правопреемства переходит к нескольким лицам, каждый из правопреемников (приобретателей имущества) несет последствия неисполнения обеспеченного залогом обязательства, вытекающие из залога, соотносимо с частью такого имущества, перешедшей к нему. Если предмет залога является неделимым либо по другим основаниям остается в общей собственности правопреемников, они приобретают статус солидарных созалогодателей [1].

Предметом договора ипотеки может быть только индивидуально определенная вещь. Обязательно договор ипотеки должен содержать сведения о наименовании предмета договора, месте его нахождения и описания предмета, достаточные для его идентификации, с тем чтобы выделить однозначно соответствующий предмет от похожих других [4, с. 63].

63].

Теперь рассмотрим соотношений двух понятий: «объект ипотеки жилых помещений» и «предмет ипотеки жилых помещений». Если вспомнить общую теорию права, то объект всегда шире предмета, то есть они соотносятся между собой, как часть и целое. Ипотечное отношение, которое возникает по поводу жилых помещений, урегулированное нормами гражданского права, в качестве разновидности залоговых отношений, является гражданским правоотношением. В теории права и в науке гражданского права традиционно как элемент правоотношения он называется объект. Часто законодателем при регламентации общественных отношений, часто используется понятие «предмет» [6, с. 108]. Например, в части первой статьи 334 Кодекса заложенное имущество прямо называется предметом залога [1]. В части первой статьи 5 Закона об ипотеке содержится перечень имущества, которое может быть предметом ипотеки [3].

Таким образом, мы рассматриваем два понятия: «объект» и «предмет». Первый при этом в основном употребляется в науке, а второй – в законодательстве. Закономерно в связи с этим возникает вопрос: являются ли синонимичными понятия «предмет» и «объект» гражданского правоотношения. При отрицательном ответе на приведенный вопрос необходимо задать следующий – в чем заключается разница между «объектом» и «предметом» правоотношения? Если не вдаваться в подробные теоретические исследования этого вопроса применительно к правоотношению в целом, то можно остановиться на использовании данных понятий применительно к ипотечным правоотношениям, возникающим относительно жилых помещений [5, с. 108].

Закономерно в связи с этим возникает вопрос: являются ли синонимичными понятия «предмет» и «объект» гражданского правоотношения. При отрицательном ответе на приведенный вопрос необходимо задать следующий – в чем заключается разница между «объектом» и «предметом» правоотношения? Если не вдаваться в подробные теоретические исследования этого вопроса применительно к правоотношению в целом, то можно остановиться на использовании данных понятий применительно к ипотечным правоотношениям, возникающим относительно жилых помещений [5, с. 108].

Теперь обратимся к положениям статьи 5 Закона об ипотеке. Прежде всего, обратим внимание на название данной статьи – «Имущество, которое может быть предметом ипотеки». Иными словами, из названия данной статьи следует, что речь в ней будет идти именно о предмете ипотеки, а не об объекте. Что же касается предмета ипотеки жилых помещений, то как следует из положений данной статьи, предметом ипотеки жилых помещений являются жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат [3]. Однако, как мы вспоминали из теории права, понятие «объект» шире понятия «предмет», то есть предмет – это более конкретное понятие. А теперь обратимся к положениям Главы XIII Закона об ипотеке, в которой речь идет об особенностях ипотеки жилых домов и квартир. Если детально проанализировать положения указанной главы, то можно прийти к выводу, что предметом ипотеки жилых помещений являются:

Однако, как мы вспоминали из теории права, понятие «объект» шире понятия «предмет», то есть предмет – это более конкретное понятие. А теперь обратимся к положениям Главы XIII Закона об ипотеке, в которой речь идет об особенностях ипотеки жилых домов и квартир. Если детально проанализировать положения указанной главы, то можно прийти к выводу, что предметом ипотеки жилых помещений являются:

1) жилые дома и квартиры в целом;

2) квартиры в многоквартирных домах;

3) строящиеся жилые дома;

4) жилые дома и квартиры, приобретенные или построенные полностью либо частично с использованием кредитных средств банка либо другой кредитной организации либо средств целевого займа;

5) наемный дом [3].

Таким образом, в Главе XIII Закона об ипотеке конкретизирован объект ипотеки жилых помещений. Отсюда можно сделать вывод, что именно в Главе XIII Закона об ипотеке речь идёт о предмете ипотеки жилых помещений. Таким образом, полагаем, что в статье 5 Закона об ипотеке говорится не о предмете ипотеки жилых помещений, а об объекте, который конкретизирован в Главе XIII Закона об ипотеке, в которой идет речь именно о предмете ипотеки жилых помещений. В связи с этим считаем, что в статью 5 Закона об ипотеке следует внести изменения, изложив ее название в новой редакции. Полагаем, что изменения статьи 5 Закона об ипотеке должно выглядеть следующим образом:

В связи с этим считаем, что в статью 5 Закона об ипотеке следует внести изменения, изложив ее название в новой редакции. Полагаем, что изменения статьи 5 Закона об ипотеке должно выглядеть следующим образом:

«Внести в статью 5 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)» изменение, изложив ее название в следующей редакции:

«Статья 5. Имущество, которое может быть объектом ипотеки»».

Теперь соотнесем объект и предмет ипотеки жилых помещений с положениями статьи 16 Жилищного кодекса Российской Федерации, согласно которой к жилым помещениям относится, в том числе и комната. Однако Закон об ипотеке не относит комнату к числу предметов ипотеки. Полагаем, что такое решение законодателя является верным, так как предметом ипотеки может быть только индивидуально-определенная вещь, в том числе и недвижимая. Исходя из приводимого в статье 16 Жилищного кодекса Российской Федерации определения жилого дома, квартиры и комнаты, жилой дом – это индивидуально-определенное здание, квартира – это структурно обособленное помещение в многоквартирном доме, а комнатой является часть жилого дома либо квартиры, которая предназначена для целей использования в качестве места непосредственного проживания граждан в жилом доме или квартире [2]. Другими словами, комната не является индивидуально-определенной вещью, а является только частью жилого дома или квартиры, поэтому часть жилого дома или квартиры предметом ипотеки быть не может.

Другими словами, комната не является индивидуально-определенной вещью, а является только частью жилого дома или квартиры, поэтому часть жилого дома или квартиры предметом ипотеки быть не может.

Таким образом, соотношение предмета и объекта ипотеки заключается в том, что объект ипотеки шире его предмета, то есть они соотносятся как часть и целое. И в статье 5 Закона об ипотеке речь идет не о предмете ипотеки, а об объекте. Отсюда, объектом ипотеки являются жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат, а предметом, в частности, квартиры в многоквартирном жилом доме, квартиры в строящихся жилых домах, дома и квартиры, приобретенные за счет кредита банка или иной кредитной организации, наемный дом.

В целях совершенствования положений Закона об ипотеке в части регулирования предмета и объекта ипотеки в статью 5 Закона об ипотеке необходимо внести соответствующие изменения и изложить ее название в новой редакции.

Список литературы

- Гражданский кодекс Российской Федерации от 30 ноября 1994 года №51 // Собрание законодательства Российской Федерации. 1994. № 32. Ст. 3301.

- Жилищный кодекс Российской Федерации от 29 декабря 2004 года № 188-ФЗ // Собрание законодательства Российской Федерации. 2005. № 1 (часть 1). Ст. 14.

- Федеральный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)» // Собрание законодательства Российской Федерации. 1998. №29. Ст. 3400

- Горячева Е.В. Некоторые проблемы применения законодательства об ипотеке // Бизнес, Менеджмент и Право. – 2016. – №1.

- Руденко Е.Ю. Право собственности на жилое помещение как объект ипотеки жилого помещения // Власть Закона. – 2016. – №2.

1994. № 32. Ст. 3301.

1994. № 32. Ст. 3301.ВС допустил возможность снятия ипотечного обременения без подтверждения отсутствия задолженности

Один из экспертов отметил «АГ», что проблема погашения записи о залоге актуальна, поскольку, получив обеспеченное залогом обязательство, кредиторы зачастую не спешат в Росреестр с заявлением о его прекращении. Другая заметила, что Верховный Суд определил право заемщика самостоятельно, в отсутствие заявления залогодержателя, произвести погашение обременения в виде ипотеки в связи с окончанием срока действия договора залога. Третья полагает, что в рассматриваемом деле ВС встал на сторону истца при фактически неверно заявленных им требованиях.

Третья полагает, что в рассматриваемом деле ВС встал на сторону истца при фактически неверно заявленных им требованиях.

Верховный Суд РФ опубликовал

Кассационное определение от 20 апреля по делу № 18-КАД22-1-К4, в котором разъяснил вопросы об основании погашения регистрационной записи об ипотеке и о внесении в ЕГРН соответствующих сведений.

31 октября 2018 г. между Андреем Панфиловым и КБ «Газтрансбанк» был заключен договор залога недвижимости (ипотеки). Согласно договору, Андрей Панфилов, являясь залогодателем, обеспечивал надлежащее исполнение обязательств ООО «Аквамарин» по кредитным договорам, заключенным между обществом и банком. Предметом договора залога являлись объекты недвижимости, принадлежащие Андрею Панфилову, а именно земельный участок и объект незавершенного строительства площадью 359 кв. м. Согласно договору залога, он прекращался надлежащим исполнением обязательств обществом «Аквамарин» по договорам и соглашениям, заключенным им с банком, либо 29 декабря 2018 г. – в зависимости от того, что наступит ранее.

– в зависимости от того, что наступит ранее.

В январе 2019 г. Андрей Панфилов обратился в Управление Росреестра по Краснодарскому краю с заявлением о прекращении обременения в отношении принадлежащих ему объектов недвижимости, однако регистрирующий орган приостановил совершение регистрационных действий. Залогодателю было предложено представить заявление от банка о погашении записи об ипотеке.

В апреле 2019 г. Андрею Панфилову было отказано в прекращении обременения в отношении его имущества, поскольку заявление банка либо совместное заявление залогодателя и залогодержателя, подтверждающие отсутствие задолженности перед КБ «Газтрансбанк» и погашение записи об ипотеке, так и не поступило в краевое Управление Росреестра.

В связи с этим Андрей Панфилов обратился в суд с административным иском о признании отказа регистрирующего органа незаконным. Ленинский районный суд г. Краснодара

удовлетворил требование, возложив на Управление Росреестра обязанность исключить запись об ипотеке. Суд исходил из того, что право залога прекратилось на основании условий договора ипотеки, поэтому в силу ст. 352 ГК РФ отсутствовали основания для сохранения записи об ипотеке.

Суд исходил из того, что право залога прекратилось на основании условий договора ипотеки, поэтому в силу ст. 352 ГК РФ отсутствовали основания для сохранения записи об ипотеке.

Апелляция отменила решение первой инстанции и отказала в удовлетворении иска, посчитав, что решение административного ответчика об отказе в прекращении обременения было законным, поскольку отсутствовало заявление залогодержателя о погашении записи об ипотеке.

Кассационным определением Четвертого кассационного суда общей юрисдикции апелляционное определение было отменено, а решение суда первой инстанции оставлено в силе. Кассация исходила из того, что претензии банка к административному истцу в связи с окончанием срока действия договора залога отсутствовали. При этом Суд указал, что формальное отсутствие совместного заявления залогодателя и залогодержателя влияет на имущественные права административного истца как собственника обремененных объектов недвижимости и препятствует распоряжению данным имуществом.

Впоследствии Управление Росреестра по Краснодарскому краю обратилось в Верховный Суд РФ с кассационной жалобой, в которой просило оставить в силе апелляционное определение, отменив решения иных инстанций. Изучив материалы дела, Судебная коллегия по гражданским делам ВС напомнила, что в соответствии с ч. 11, 12 и 13 ст. 53 Закона о государственной регистрации недвижимости регистрационная запись об ипотеке погашается по основаниям, предусмотренным данным законом и Законом об ипотеке. При этом погашение регистрационной записи об ипотеке и внесение в ЕГРН сведений о прекращении ипотеки не являются действиями, признаваемыми государственной регистрацией прав.

ВС отметил, что особенности государственной регистрации ипотеки могут устанавливаться Законом об ипотеке. Так, в силу ч. 1 ст. 25 Закона в случае, если не выдана закладная, регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав совместного заявления залогодателя и залогодержателя или заявления залогодержателя. Регистрационная запись об ипотеке погашается также по судебному решению о прекращении ипотеки. При этом истечение срока договора залога является основанием для прекращения договорных обязательств между залогодержателем и залогодателем, однако факт истечения срока договора не может являться самостоятельным основанием для погашения записи об ипотеке, поскольку в силу публично-правового характера регистрируемых залоговых отношений для них предусмотрен особый порядок, указанный в Законе об ипотеке.

Регистрационная запись об ипотеке погашается также по судебному решению о прекращении ипотеки. При этом истечение срока договора залога является основанием для прекращения договорных обязательств между залогодержателем и залогодателем, однако факт истечения срока договора не может являться самостоятельным основанием для погашения записи об ипотеке, поскольку в силу публично-правового характера регистрируемых залоговых отношений для них предусмотрен особый порядок, указанный в Законе об ипотеке.

Читайте также

Законодательство о госрегистрации недвижимости ожидают масштабные изменения

Поступивший в Госдуму законопроект предусматривает, в частности, упрощение регистрационных процедур, включая сокращение сроков регистрации ДДУ, а также запрещает создание сайтов по перепродаже сведений из ЕГРН

29 мая 2020 Новости

Верховный Суд отметил, что в соответствии с п. 4 ст. 29 Закона о государственной регистрации недвижимости при отсутствии оснований для возврата представленных заявлений государственной регистрации прав без рассмотрения регистрирующий орган должен уведомить о прекращении госрегистрации прав при наличии соответствующего заявления. В связи с этим он признал выводы судов первой и кассационной инстанций о признании незаконным отказа регистрирующего органа в отсутствие соответствующего заявления от залогодержателя ошибочными, так как в регистрирующий орган заявление банка либо совместное заявление залогодателя и залогодержателя, подтверждающее отсутствие задолженности Андрея Панфилова перед банком и погашение записи об ипотеке, не поступило.

В связи с этим он признал выводы судов первой и кассационной инстанций о признании незаконным отказа регистрирующего органа в отсутствие соответствующего заявления от залогодержателя ошибочными, так как в регистрирующий орган заявление банка либо совместное заявление залогодателя и залогодержателя, подтверждающее отсутствие задолженности Андрея Панфилова перед банком и погашение записи об ипотеке, не поступило.

В то же время ВС посчитал обоснованными и разумными выводы о возложении обязанности на регистрирующий орган исключить записи об ипотеке в пользу банка. Он принял во внимание, что из материалов дела усматривается, что в связи с прекращением действия договора о залоге недвижимости Андрей Панфилов уведомил банк об утрате им права залога по договору с предложением предоставить в регистрирующий орган соответствующее подтверждение. Залогодержатель длительное время уклонялся от этого, однако в период рассмотрения дела кассацией суд располагал достоверными и актуальными сведениями о том, что банк претензий к Андрею Панфилову не имеет в связи с окончанием срока действия договора залога. В связи с этим ВС заключил, что, поскольку препятствия для регистрационных действий об исключении записей об ипотеке, которые могли бы повлиять на исход административного дела, устранены, не имеется оснований для отмены обжалуемых судебных актов в этой части.

В связи с этим ВС заключил, что, поскольку препятствия для регистрационных действий об исключении записей об ипотеке, которые могли бы повлиять на исход административного дела, устранены, не имеется оснований для отмены обжалуемых судебных актов в этой части.

Таким образом, Верховный Суд изменил решения первой и кассационной инстанций, исключив из резолютивной части решения Ленинского районного суда указание о признании решения Управления Росреестра об отказе в осуществлении государственной регистрации о прекращении ограничения (обременения) незаконным. Однако оставил его без изменений в части обязания регистрирующего органа об исключении записей об ипотеке от 11 декабря 2018 г. в пользу банка.

Читайте также

ВС разъяснил порядок обращения взыскания залога, обеспечивающего исполнение кредитного договора

Суд подчеркнул, что если ипотека прекратилась по законным основаниям, но значится в ЕГРН как существующая, то заинтересованное лицо вправе обратиться в суд с требованием, направленным на прекращение зарегистрированного обременения

12 мая 2021 Новости

Комментируя определение, адвокат АБ «Халимон и партнеры» Константин Смолокуров подчеркнул, что проблема погашения записи о залоге действительно актуальна. «Получив обеспеченное залогом обязательство, кредиторы зачастую не спешат в Росреестр с заявлением о прекращении залога, поскольку уже утратили интерес к личности залогодателя. Этим могут злоупотреблять и частные лица, и кредитные организации, и то же АСВ. В связи с этим рекомендуется включать в договоры залога санкцию для залогодержателя как раз на такие случаи», – рассказал эксперт.

«Получив обеспеченное залогом обязательство, кредиторы зачастую не спешат в Росреестр с заявлением о прекращении залога, поскольку уже утратили интерес к личности залогодателя. Этим могут злоупотреблять и частные лица, и кредитные организации, и то же АСВ. В связи с этим рекомендуется включать в договоры залога санкцию для залогодержателя как раз на такие случаи», – рассказал эксперт.

Адвокат заметил, что фактически, исходя из буквального смысла толкования закона, отказывая заявителю, регистрирующий орган действительно был прав, поскольку он не может выйти за рамки перечня оснований для внесения и изменения сведений ЕГРН. Залогодержателю следовало бы обратиться в суд с заявлением о прекращении ипотеки, а после – обратиться с решением суда в регистрирующий орган, что было бы законно и обоснованно, полагает он.

Константин Смолокуров считает, что определение ВС будет полезным для залогодателей. Но при этом, по его мнению, оно является и спорным. Он пояснил, что с точки зрения защиты прав залогодателей оно более чем позитивное и полезное, поскольку фактически предоставляет возможность оспаривать отказы Россреестра, не имея при этом необходимого для регистрации основания. Для этого залогодателю необходимо будет: предоставить однозначные доказательства прекращения ипотеки и сослаться на позицию ВС, который указал на необходимость исследования фактических обстоятельств, не ограничиваясь формальными основаниями Закона об ипотеке.

Для этого залогодателю необходимо будет: предоставить однозначные доказательства прекращения ипотеки и сослаться на позицию ВС, который указал на необходимость исследования фактических обстоятельств, не ограничиваясь формальными основаниями Закона об ипотеке.

«Но с точки зрения правоприменительной практики в целом данное определение само выступает очередным примером расширительного толкования норм права. В случае, если бы Суд отменил судебные акты первой и кассационной инстанций, указав на право залогодателя обратиться в суд к залогодержателю с требованием о прекращении залога или о понуждении к государственной регистрации, такой судебный акт, на мой взгляд, был бы более законным и обоснованным. В таком случае он предоставил бы залогодателю возможность защитить свои нарушенные права без нарушения требований ст. 25 Закона об ипотеке», – заключил Константин Смолокуров.

Адвокат МГКА «Горбачев и партнеры» Анастасия Иванова пояснила, что правовая позиция ВС РФ в данном случае определила право заемщика самостоятельно, в отсутствие заявления залогодержателя, произвести погашение обременения в виде ипотеки в связи с окончанием срока действия договора залога. По мнению эксперта, это окажет положительное влияние на правоприменительную практику в будущем.

По мнению эксперта, это окажет положительное влияние на правоприменительную практику в будущем.

Эксперт рассказала, что в договорах ипотеки, заключаемых последние три-четыре года, зачастую предусматривается право заемщика самостоятельно осуществить погашение ипотечного обременения по истечении срока действия договора, но при соблюдении определенных условий. «Например, им должна быть получена справка из банка об отсутствии задолженности как по сумме основного долга, так и по суммам процентов, пеней и штрафов, а также закладная с отметкой банка об исполнении обязательств. В таком случае у заемщика не возникает проблем со снятием обременения в виде ипотеки, поскольку регистрирующий орган обладает сведениями об отсутствии возражений произвести снятие обременения со стороны залогодержателя, о чем могут свидетельствовать выданные им документы об исполнении заемщиком своих обязательств, обеспеченных ипотекой, в полном объеме», – разъяснила адвокат.

По ее мнению, ВС РФ занял нейтральную позицию, по сути, принятую в интересах обеих сторон: защитил позицию как административного истца, признав законными выводы нижестоящих судов относительно возложения на Росреестр обязанности исключить запись об ипотеке, так и административного ответчика в части вывода о законности принятого им решения о приостановлении государственной регистрации.

Кроме того, Анастасия Иванова заметила, что ВС допустил возможность заемщику самостоятельно произвести снятие ипотечного обременения в том случае, когда договором залога предусмотрено, что ипотека прекращается надлежащим исполнением кредитного обязательства, или если имеется указание на конкретную дату. «Между тем такой вывод ВС РФ был сделан по причине того, что в ходе рассмотрения спора суды располагали информацией об отсутствии со стороны залогодержателя каких-либо претензий к заемщику, о чем свидетельствовало пассивное поведение банка на протяжении всего времени рассмотрения дела в суде», – уточнила эксперт.

Юрист практики банкротства юридической фирмы «Инфралекс» Дарья Соломатина полагает, что Верховный Суд, частично соглашаясь с решениями судов первой и кассационной инстанций, встал на сторону истца при фактически неверно заявленных им требованиях.

Она отметила, что отказ в признании действий Росреестра незаконными является обоснованным, так как действующее регулирование не предусматривает возможность регистрации прекращения ипотеки по одностороннему заявлению залогодателя. При этом, согласно сложившейся судебной практике, если запись в ЕГРН нарушает право, которое не может быть защищено путем признания права или истребования имущества из чужого незаконного владения (в том числе если ипотека прекратилась), оспаривание зарегистрированного обременения может быть осуществлено путем предъявления иска о признании обременения отсутствующим (п. 52 Постановления Пленума ВС РФ и ВАС РФ от 29 апреля 2010 г. № 10/22). Погашение регистрационной записи об ипотеке в таком случае происходит в заявительном порядке на основании решения суда, указала эксперт.

При этом, согласно сложившейся судебной практике, если запись в ЕГРН нарушает право, которое не может быть защищено путем признания права или истребования имущества из чужого незаконного владения (в том числе если ипотека прекратилась), оспаривание зарегистрированного обременения может быть осуществлено путем предъявления иска о признании обременения отсутствующим (п. 52 Постановления Пленума ВС РФ и ВАС РФ от 29 апреля 2010 г. № 10/22). Погашение регистрационной записи об ипотеке в таком случае происходит в заявительном порядке на основании решения суда, указала эксперт.

«В данных условиях в силу уклонения банка от совершения необходимых действий не имелось иного, более целесообразного способа, чем обращение в суд за защитой своих прав и законных интересов с последующим обращением в Росреестр», – убеждена Дарья Соломатина.

Что такое ипотека? Типы, как они работают и примеры

Что такое ипотека?

Ипотека — это тип кредита, используемый для покупки или содержания дома, земли или других видов недвижимости. Заемщик соглашается платить кредитору с течением времени, как правило, в виде серии регулярных платежей, которые делятся на основную сумму и проценты. Затем имущество служит залогом для обеспечения кредита.

Заемщик соглашается платить кредитору с течением времени, как правило, в виде серии регулярных платежей, которые делятся на основную сумму и проценты. Затем имущество служит залогом для обеспечения кредита.

Заемщик должен подать заявку на ипотеку через своего предпочтительного кредитора и убедиться, что он соответствует нескольким требованиям, включая минимальный кредитный рейтинг и первоначальный взнос. Заявки на ипотеку проходят строгий процесс андеррайтинга, прежде чем они достигнут фазы закрытия. Типы ипотечных кредитов варьируются в зависимости от потребностей заемщика, например, обычные кредиты и кредиты с фиксированной процентной ставкой.

Key Takeaways

- Ипотечные кредиты — это кредиты, которые используются для покупки домов и других видов недвижимости.

- Собственность сама по себе служит залогом по кредиту.

- Ипотечные кредиты бывают различных типов, в том числе с фиксированной процентной ставкой и с регулируемой процентной ставкой.

- Стоимость ипотечного кредита будет зависеть от типа кредита, срока (например, 30 лет) и процентной ставки, которую взимает кредитор.

- Ипотечные ставки могут широко варьироваться в зависимости от типа продукта и квалификации заявителя.

Что такое ипотека?

Как работает ипотека

Частные лица и предприятия используют ипотечные кредиты для покупки недвижимости без предварительной оплаты всей покупной цены. Заемщик погашает кредит плюс проценты в течение определенного количества лет, пока он не станет владельцем собственности бесплатно и чисто. Большинство традиционных ипотечных кредитов являются полностью амортизируемыми. Это означает, что сумма регулярного платежа останется прежней, но при каждом платеже в течение срока действия кредита будут выплачиваться разные пропорции основного долга и процентов. Типичные сроки ипотеки составляют 30 или 15 лет.

Ипотечные кредиты также известны как залоговые права на имущество или претензии на имущество. Если заемщик перестает платить по ипотеке, кредитор может обратить взыскание на имущество.

Если заемщик перестает платить по ипотеке, кредитор может обратить взыскание на имущество.

Например, покупатель жилья закладывает свой дом своему кредитору, который затем имеет право на собственность. Это обеспечивает заинтересованность кредитора в собственности в случае невыполнения покупателем своих финансовых обязательств. В случае обращения взыскания кредитор может выселить жителей, продать имущество и использовать деньги от продажи для погашения ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс, обращаясь к одному или нескольким ипотечным кредиторам. Кредитор попросит предоставить доказательства того, что заемщик способен погасить кредит. Это может включать банковские и инвестиционные отчеты, последние налоговые декларации и подтверждение текущей работы. Кредитор, как правило, также проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику кредит до определенной суммы и по определенной процентной ставке. Покупатели жилья могут подать заявку на получение ипотечного кредита после того, как они выбрали недвижимость для покупки или в то время, когда они все еще ищут ее, процесс, известный как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на жестком рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы подкрепить свое предложение.

Покупатели жилья могут подать заявку на получение ипотечного кредита после того, как они выбрали недвижимость для покупки или в то время, когда они все еще ищут ее, процесс, известный как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на жестком рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы подкрепить свое предложение.

Как только покупатель и продавец договорятся об условиях своей сделки, они или их представители встретятся на так называемом закрытии. Это когда заемщик вносит свой первоначальный взнос кредитору. Продавец передаст право собственности на недвижимость покупателю и получит оговоренную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы. Кредитор может взимать комиссию за выдачу кредита (иногда в виде баллов) при закрытии сделки.

Опции

Есть сотни вариантов, где можно получить ипотеку. Вы можете получить ипотечный кредит через кредитный союз, банк, ипотечного кредитора, онлайн-кредитора или ипотечного брокера. Независимо от того, какой вариант вы выберете, сравните цены разных типов, чтобы убедиться, что вы получаете лучшее предложение.

Независимо от того, какой вариант вы выберете, сравните цены разных типов, чтобы убедиться, что вы получаете лучшее предложение.

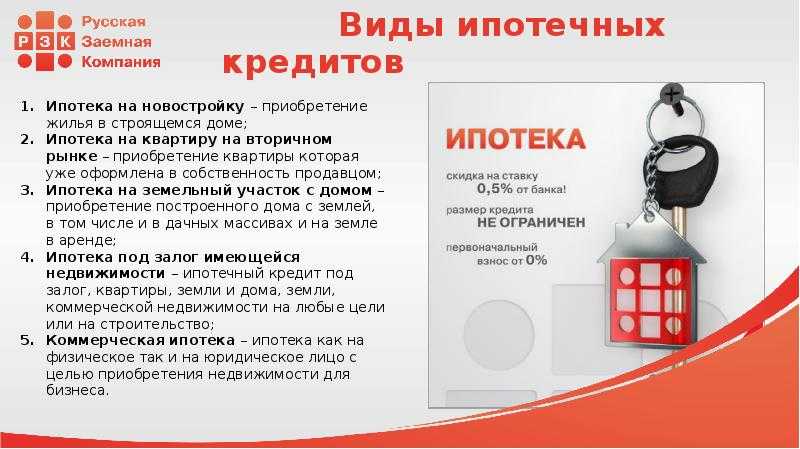

Виды ипотечных кредитов

Ипотечные кредиты бывают разных форм. Наиболее распространены ипотечные кредиты на 30 и 15 лет с фиксированной процентной ставкой. Некоторые сроки ипотеки составляют всего пять лет, в то время как другие могут длиться 40 лет или дольше. Растягивание платежей на несколько лет может уменьшить ежемесячный платеж, но также увеличивает общую сумму процентов, которые заемщик выплачивает в течение срока действия кредита.

В пределах разной продолжительности существуют многочисленные типы ипотечных кредитов, в том числе кредиты Федерального жилищного управления (FHA), кредиты Министерства сельского хозяйства США (USDA) и кредиты Министерства по делам ветеранов США (VA), доступные для определенных групп населения, которые могут не иметь дохода. , кредитные рейтинги или авансовые платежи, необходимые для получения обычных ипотечных кредитов.

Ниже приведены лишь несколько примеров некоторых из наиболее популярных видов ипотечных кредитов, доступных для заемщиков.

Ипотечные кредиты с фиксированной процентной ставкой

Стандартный вид ипотеки – фиксированная ставка. При ипотеке с фиксированной процентной ставкой процентная ставка остается неизменной в течение всего срока кредита, как и ежемесячные платежи заемщика по ипотеке. Ипотека с фиксированной процентной ставкой также называется традиционной ипотекой.

Предупреждение

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или в Министерство жилищного строительства и городского развития США (HUD).

Ипотека с регулируемой процентной ставкой (ARM)

При ипотеке с регулируемой процентной ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок. Первоначальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной, если ставка существенно возрастет.

Первоначальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной, если ставка существенно возрастет.

ARM обычно имеют ограничения или ограничения на то, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока действия кредита.

Ипотека с плавающей процентной ставкой 5/1 — это ARM, который поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректирует ее каждый год после этого.

Процентные ссуды

Другие, менее распространенные типы ипотечных кредитов, такие как ипотечные кредиты только под проценты и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Эти типы кредитов могут иметь большой платеж в виде шара в конце.

Многие домовладельцы столкнулись с финансовыми проблемами из-за таких ипотечных кредитов во время пузыря на рынке жилья в начале 2000-х годов.

Обратная ипотека

Как следует из названия, обратная ипотека — это совсем другой финансовый продукт. Они предназначены для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть капитала в свои дома в наличные деньги.

Эти домовладельцы могут брать кредит под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Весь остаток кредита подлежит оплате, когда заемщик умирает, уезжает навсегда или продает дом.

Баллы

В рамках каждого типа ипотеки заемщики имеют возможность покупать дисконтные баллы, чтобы снизить процентную ставку. Баллы — это, по сути, плата, которую заемщик платит авансом, чтобы иметь более низкую процентную ставку в течение срока действия кредита. Сравнивая ставки по ипотечным кредитам, убедитесь, что вы сравниваете ставки с одинаковым количеством дисконтных баллов для истинного сравнения яблок с яблоками.

Средняя ставка по ипотеке (на 2022 г.

)

)

Сколько вам придется платить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая), ее срока (например, 20 или 30 лет), любых выплаченных дисконтных баллов и процентных ставок на данный момент. Процентные ставки могут варьироваться от недели к неделе и от кредитора к кредитору, поэтому стоит присмотреться к ценам.

Ипотечные ставки были на почти рекордно низком уровне в 2020 году, при этом ставки опустились до среднего уровня 2,66% по 30-летней ипотеке с фиксированной ставкой за неделю с 24 декабря 2020 года. Ставки продолжали оставаться стабильно низкими в течение 2021 года и начали неуклонно расти с 3 декабря 2021 г. (см. диаграмму ниже). По данным Federal Home Loan Mortgage Corp., средние процентные ставки по состоянию на июль 2022 года выглядели следующим образом:

- 30-летняя ипотека с фиксированной ставкой : 5,30%

- 15-летняя ипотека с фиксированной ставкой : 4,45%

- 5/1 ипотека с плавающей процентной ставкой: 4,19%

Ставки по ипотечным кредитам.

Как сравнить ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы когда-то были практически единственными источниками ипотечных кредитов. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better, кредитДепот, Rocket Mortgage и SoFi.

Если вы покупаете ипотечный кредит, онлайн-калькулятор ипотечного кредита может помочь вам сравнить предполагаемые ежемесячные платежи в зависимости от типа ипотечного кредита, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорогой объект недвижимости вы можете себе позволить.

В дополнение к основной сумме и процентам, которые вы будете платить по ипотеке, кредитор или ипотечная служба может открыть счет условного депонирования для уплаты местных налогов на недвижимость, страховых взносов домовладельцев и некоторых других расходов. Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Кроме того, обратите внимание, что если вы делаете первоначальный взнос менее 20% при получении ипотеки, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что становится еще одной дополнительной ежемесячной платой.

Если у вас есть ипотечный кредит, вы по-прежнему владеете своим домом (а не банком). Ваш банк мог ссудить вам деньги на покупку дома, но вместо того, чтобы владеть имуществом, они налагают на него залог (дом используется в качестве залога, но только в случае невозврата кредита). Однако если вы не выполните свои обязательства и лишите права выкупа ипотечного кредита, банк может стать новым владельцем вашего дома.

Зачем людям нужна ипотека?

Цена дома часто намного превышает сумму денег, которую сберегает большинство домохозяйств. В результате ипотечные кредиты позволяют отдельным лицам и семьям приобретать дом, внося лишь относительно небольшой первоначальный взнос, например 20% от покупной цены, и получая кредит на остаток. Затем кредит обеспечивается стоимостью имущества в случае дефолта заемщика.

Затем кредит обеспечивается стоимостью имущества в случае дефолта заемщика.

Кто-нибудь может получить ипотечный кредит?

Ипотечные кредиторы должны одобрить потенциальных заемщиков посредством подачи заявки и процесса андеррайтинга. Жилищные кредиты предоставляются только тем, у кого есть достаточные активы и доход по отношению к их долгам, чтобы практически нести стоимость дома с течением времени. Кредитный рейтинг человека также оценивается при принятии решения о продлении ипотеки. Процентная ставка по ипотеке также варьируется: более рискованные заемщики получают более высокие процентные ставки.

Ипотечные кредиты предлагаются различными источниками. Банки и кредитные союзы часто предоставляют ипотечные кредиты. Существуют также специализированные ипотечные компании, которые занимаются только жилищными кредитами. Вы также можете нанять независимого ипотечного брокера, который поможет вам найти лучшую ставку среди различных кредиторов.

Что означает фиксированное и переменное значение для ипотечного кредита?

Многие ипотечные кредиты имеют фиксированную процентную ставку. Это означает, что ставка не изменится в течение всего срока ипотеки — обычно 15 или 30 лет — даже если процентные ставки вырастут или упадут в будущем. Ипотека с переменной или регулируемой ставкой (ARM) имеет процентную ставку, которая колеблется в течение срока кредита в зависимости от того, что делают процентные ставки.

Это означает, что ставка не изменится в течение всего срока ипотеки — обычно 15 или 30 лет — даже если процентные ставки вырастут или упадут в будущем. Ипотека с переменной или регулируемой ставкой (ARM) имеет процентную ставку, которая колеблется в течение срока кредита в зависимости от того, что делают процентные ставки.

Сколько ипотечных кредитов я могу иметь на свой дом?

Кредиторы обычно выдают первую или первичную ипотеку до того, как разрешат вторую ипотеку. Эта дополнительная ипотека широко известна как кредит под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную тем же имуществом. Технически нет ограничений на количество младших кредитов, которые вы можете иметь на свой дом, если у вас есть собственный капитал, соотношение долга к доходу и кредитный рейтинг, чтобы получить их одобрение.

Почему это называется ипотекой?

Слово «ипотека» происходит от древнеанглийского и французского языков и означает «залог смерти». Он получил такое название, так как этот тип кредита «умирает», когда он либо полностью погашен, либо в случае дефолта заемщика.

Практический результат

Ипотека является неотъемлемой частью процесса покупки жилья для большинства заемщиков, которые не сидят на сотнях тысяч долларов наличными, чтобы сразу купить недвижимость. Различные типы ипотечных кредитов доступны для любых ваших обстоятельств может быть. Различные программы, поддерживаемые государством, позволяют большему количеству людей претендовать на получение ипотечного кредита и воплотить в жизнь свою мечту о собственном жилье.

Определение, процесс и как избежать

Что такое обращение взыскания?

Выкупа — это юридический процесс, посредством которого кредитор пытается вернуть сумму, причитающуюся по просроченной ссуде, вступив в собственность заложенного имущества и продав его. Как правило, дефолт возникает, когда заемщик пропускает определенное количество ежемесячных платежей, но это также может произойти, когда заемщик не выполняет другие условия в ипотечном документе.

Key Takeaways

- Отчуждение права выкупа — это юридический процесс, который позволяет кредиторам возместить сумму, причитающуюся по просроченной ссуде, вступая во владение и продавая заложенное имущество.

- Процесс обращения взыскания зависит от штата, но, как правило, кредиторы стараются работать с заемщиками, чтобы они уложились в платежи и избегали лишения права выкупа.

- Самое последнее среднее количество дней по стране для процесса обращения взыскания составляет 857; однако сроки сильно различаются в зависимости от штата.

Смотрите сейчас: Как работает взыскание?

Понимание обращения взыскания

Процесс обращения взыскания берет свое юридическое основание из ипотеки или договора о доверительном управлении, который дает кредитору право использовать имущество в качестве залога в случае, если заемщик не соблюдает условия ипотечного документа. Хотя процесс зависит от штата, процесс обращения взыскания обычно начинается, когда заемщик не выполняет свои обязательства или пропускает хотя бы один платеж по ипотеке. Затем кредитор отправляет уведомление о пропущенном платеже, в котором указывается, что платеж за этот месяц не был получен.

Если заемщик пропускает два платежа, кредитор отправляет письмо с требованием. Это более серьезно, чем уведомление о пропущенном платеже, но кредитор все же может принять меры, чтобы заемщик наверстал пропущенные платежи.

Кредитор отправляет уведомление о невыполнении обязательств через 90 дней пропущенных платежей. Ссуда передается в отдел обращения взыскания кредитора, и у заемщика обычно есть еще 30 дней, чтобы урегулировать платежи и восстановить ссуду (это называется периодом восстановления). В конце периода восстановления кредитор начнет обращать взыскание, если домовладелец не компенсировал пропущенные платежи.

Обращение взыскания появляется в кредитном отчете заемщика в течение месяца или двух и остается там в течение семи лет с даты первого пропущенного платежа. После этого обращение взыскания удаляется из кредитного отчета заемщика.

Процесс обращения взыскания зависит от штата

В каждом штате есть законы, регулирующие обращение взыскания, в том числе уведомления, которые кредитор должен публиковать в открытом доступе, варианты домовладельца для обеспечения актуальности кредита и избежания обращения взыскания, а также сроки и процесс продажи имущества.

Лишение права выкупа — фактический акт конфискации имущества кредитором — обычно является последним шагом после длительного процесса, предшествующего обращению взыскания. Перед обращением взыскания кредитор может предложить несколько альтернатив, позволяющих избежать обращения взыскания, многие из которых могут опосредовать негативные последствия обращения взыскания как для покупателя, так и для продавца.

В 22 штатах, включая Флориду, Иллинойс и Нью-Йорк, обращение взыскания в судебном порядке является нормой. Именно здесь кредитор должен пройти через суд, чтобы получить разрешение на обращение взыскания, доказав, что заемщик является правонарушителем. Если обращение взыскания одобрено, местный шериф продает имущество с аукциона тому, кто предложит самую высокую цену, чтобы попытаться возместить то, что банк должен, или банк становится владельцем и продает имущество традиционным путем, чтобы возместить свои убытки.

Остальные 28 штатов, включая Аризону, Калифорнию, Джорджию и Техас, в основном используют внесудебное обращение взыскания, также называемое правом продажи. Этот тип обращения взыскания, как правило, происходит быстрее, чем обращение взыскания в судебном порядке, и он не проходит через суд, если только домовладелец не подает в суд на кредитора.

Сколько времени занимает обращение взыскания?

Согласно отчету о рынке взыскания в США, подготовленному ATTOM Data Solutions, поставщиком данных о собственности, собственность, изъятая во втором квартале 2021 года, в среднем находилась в процессе обращения взыскания 922 дня. Это немного ниже среднего показателя предыдущего квартала (9).30 дней и на 34,5% больше, чем 685 дней, во втором квартале 2020 года.