Содержание

Что такое ипотека и каких видов она бывает

https://ria.ru/20130716/948967707.html

Что такое ипотека и каких видов она бывает

Что такое ипотека и каких видов она бывает — РИА Новости, 01.03.2020

Что такое ипотека и каких видов она бывает

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон «Об ипотеке (залоге недвижимости)».

2013-07-16T09:30

2013-07-16T09:30

2020-03-01T11:44

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/75409/43/754094368_0:248:3728:2345_1920x0_80_0_0_e6928d3393c635c1434811bb29b1a6e9.jpg

европа

весь мир

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2013

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/75409/43/754094368_136:0:3592:2592_1920x0_80_0_0_cad1263eb3b5db3b85e2a4de788399de.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

справки, россия

Справки, Европа, Весь мир, Россия

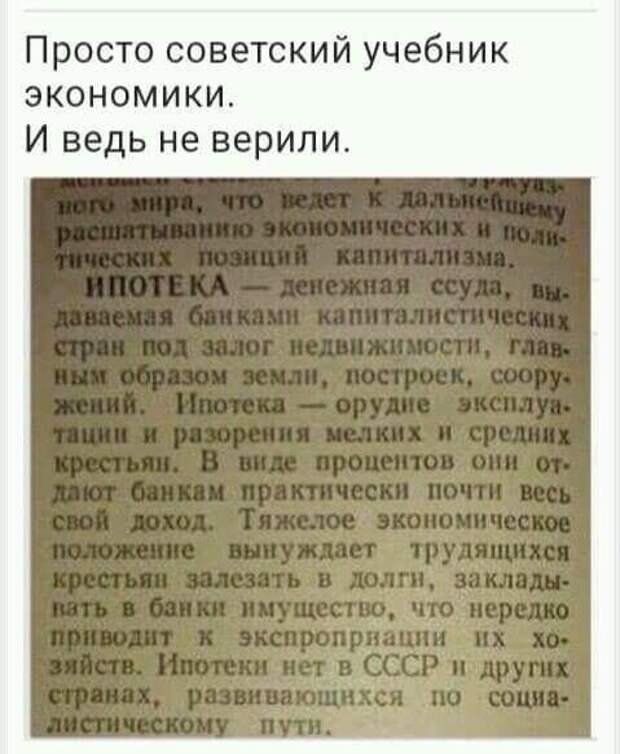

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

27 июля 2012, 14:40

Ипотека без рисков: что может случиться, и как этого избежатьИпотека — слово, которое для многих россиян звучит угрожающе. Несмотря на то, что ипотечное кредитование постепенно становится более доступным, а количество программ постоянно растет, многие по-прежнему считают такое приобретение жилья игрой в русскую рулетку.

В теории российского права само понятие «ипотека» появилось в 1860-1870‑х годах и было заимствовано из европейского права. Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

16 июля 2013, 10:53

Кто есть кто в системе ипотечного кредитования16 июля 1998 года президентом РФ впервые был подписан закон, регулирующий систему ипотечных отношений. Что представляет собой современная ипотека и кто сегодня участвует в системе кредитования, узнайте из инфографики.

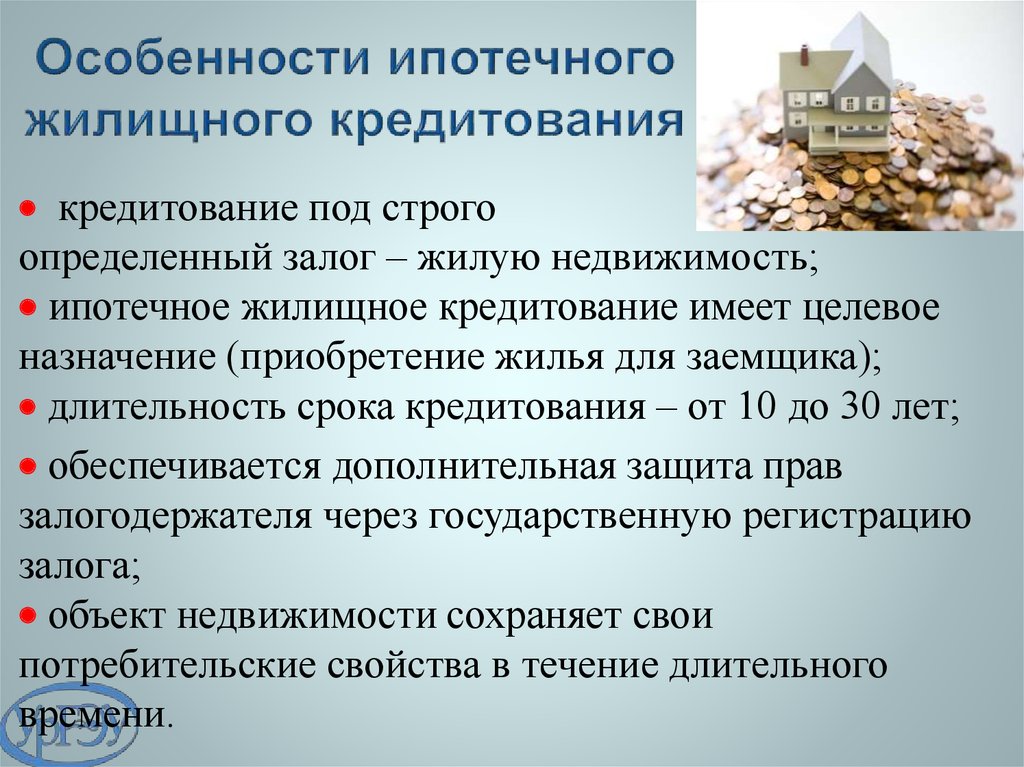

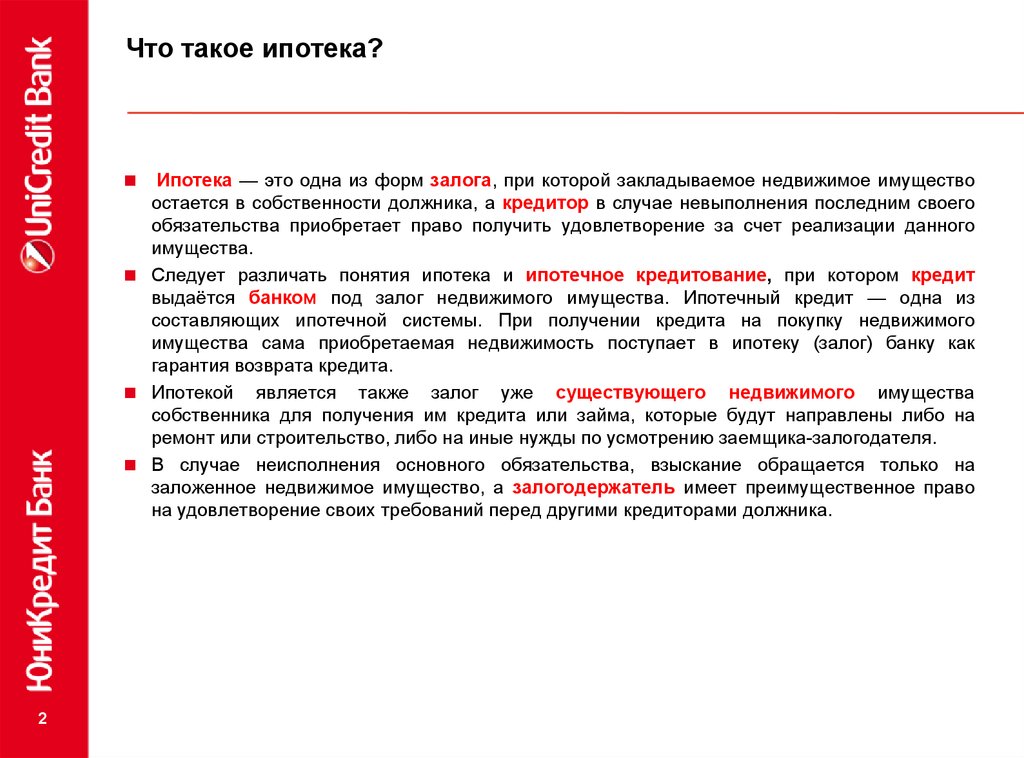

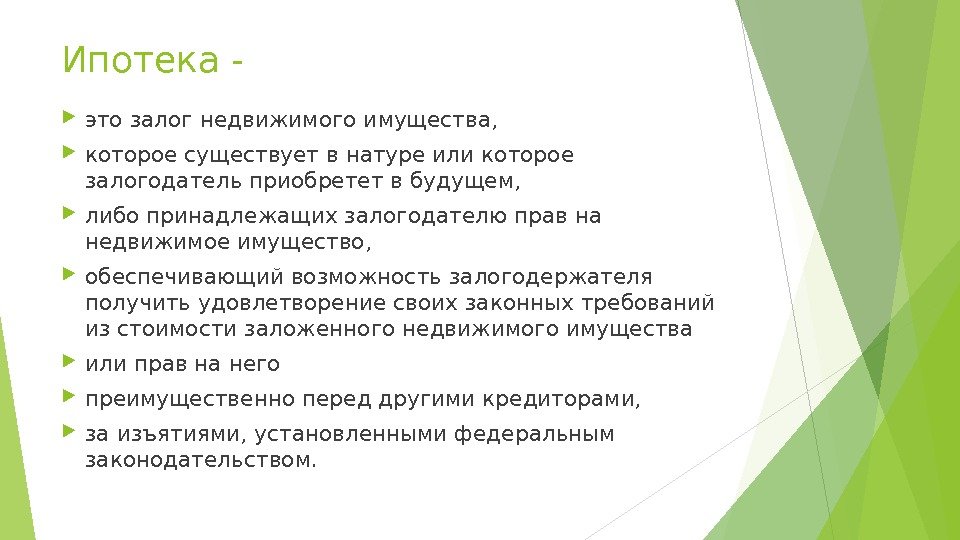

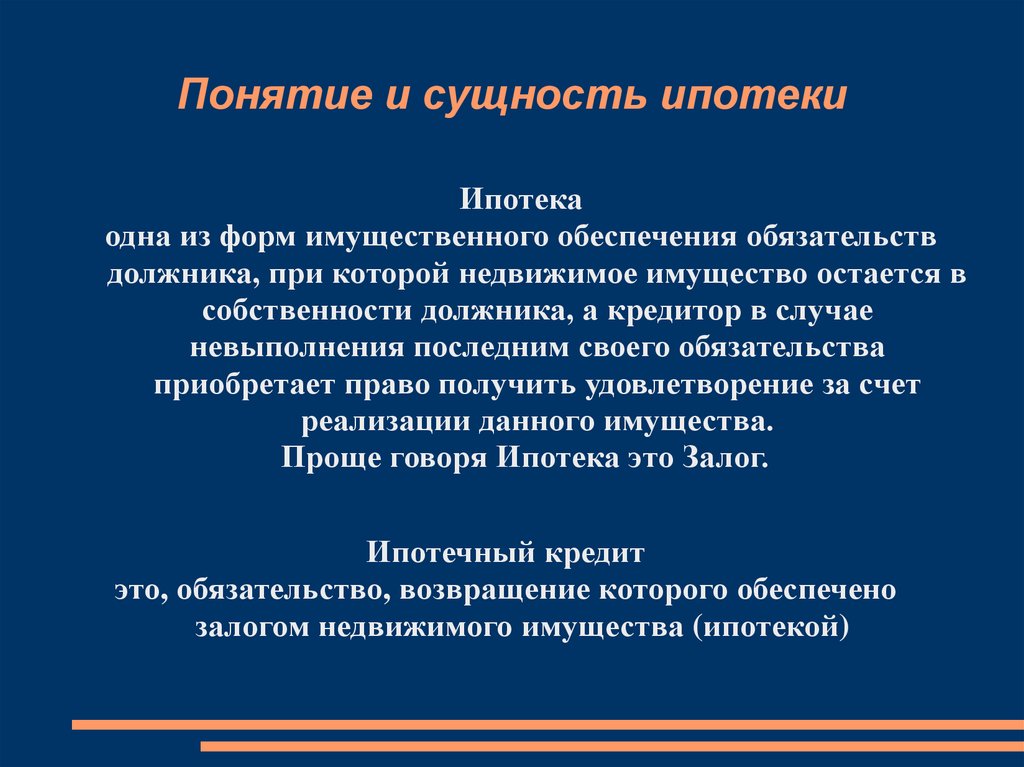

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ «Об ипотеке»). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

19 марта 2012, 14:35

Портрет типичного ипотечного заемщикаИнфографика РИА Новости представляет портрет типичного заемщика на основании данных Агентства по ипотечному жилищному кредитованию.

Ипотека в зависимости от ее основания подразделяется на следующие виды: ипотека в силу договора; ипотека в силу закона; ипотека в силу судебного акта. Законом РФ «Об ипотеке» установлено, по существу, два вида ипотеки: ипотека в силу закона и ипотека в силу договора.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

16 июля 2013, 10:59

Эксперт: ипотека уже не в новинку, но риски никто не отменялЗа пятнадцать лет, которые прошли с принятия федерального закона об ипотеке, этот финансовый инструмент перестал быть экзотикой. Генеральный директор ОАО «Санкт-Петербургский центр доступного жилья» Владислав Назаров рассказал о том, как ипотека вошла в российскую действительность и какие риски до сих пор сохраняются.

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу судебного акта возникает на основании судебного акта и устанавливается в отношении имущества должника по требованию его кредитора. Такой вид ипотеки закреплен, в частности, в законодательстве Франции.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

Несмотря на разные основания возникновения, все перечисленные виды ипотеки по своему значению совершенно одинаковы и преследуют одну и ту же цель — обеспечить требования кредитора.

20 декабря 2012, 16:04

Как выбрать ставку ипотечного кредитаЧеловеку, решившемуся взять ипотеку, предстоит выбрать не только банк, но и определиться с видом процентной ставки по ипотеке. Самый простой и распространенный вид ставки — это фиксированный годовой процент по кредиту. Но есть и альтернативные виды ипотечных ставок.

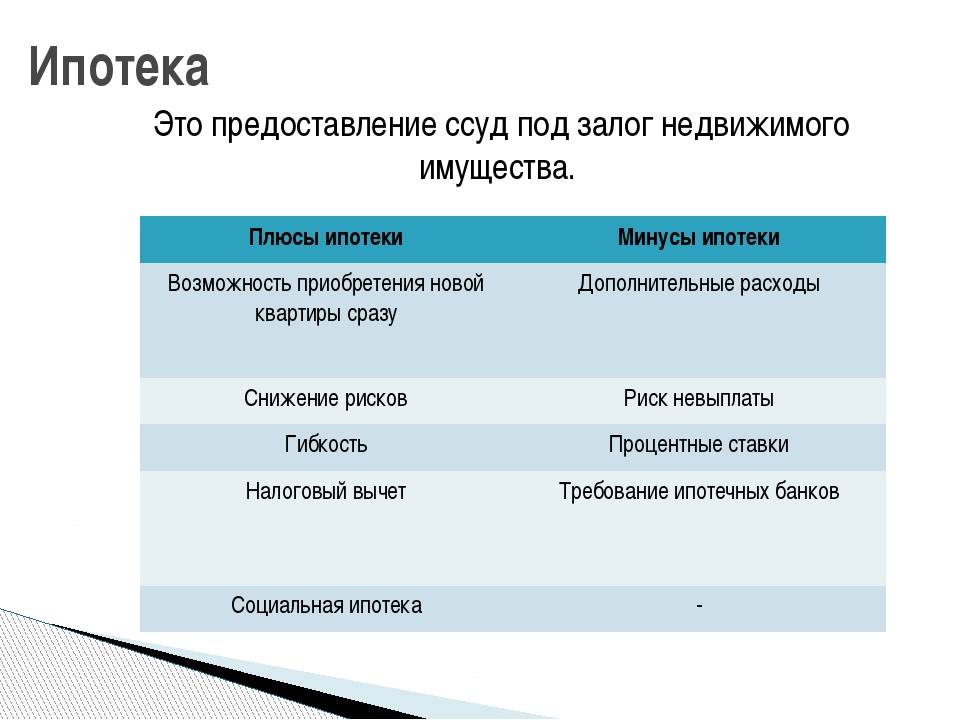

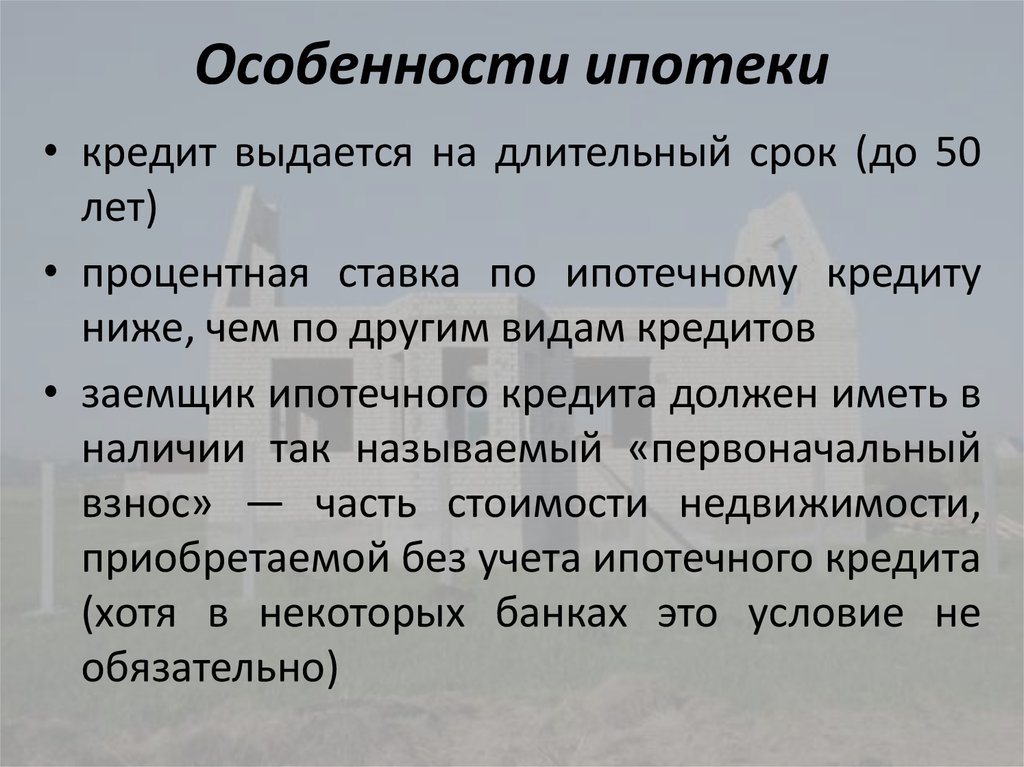

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

16 июля 2013, 11:00

15 анекдотов к 15-летию принятия закона об ипотекеРовно 15 лет назад, 16 июля 1998 года, Государственная Дума приняла федеральный закон «Об ипотеке (залоге недвижимости)». РИА Новости предлагает подборку лучших анекдотов и курьезных ситуаций, связанных с ипотекой.

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

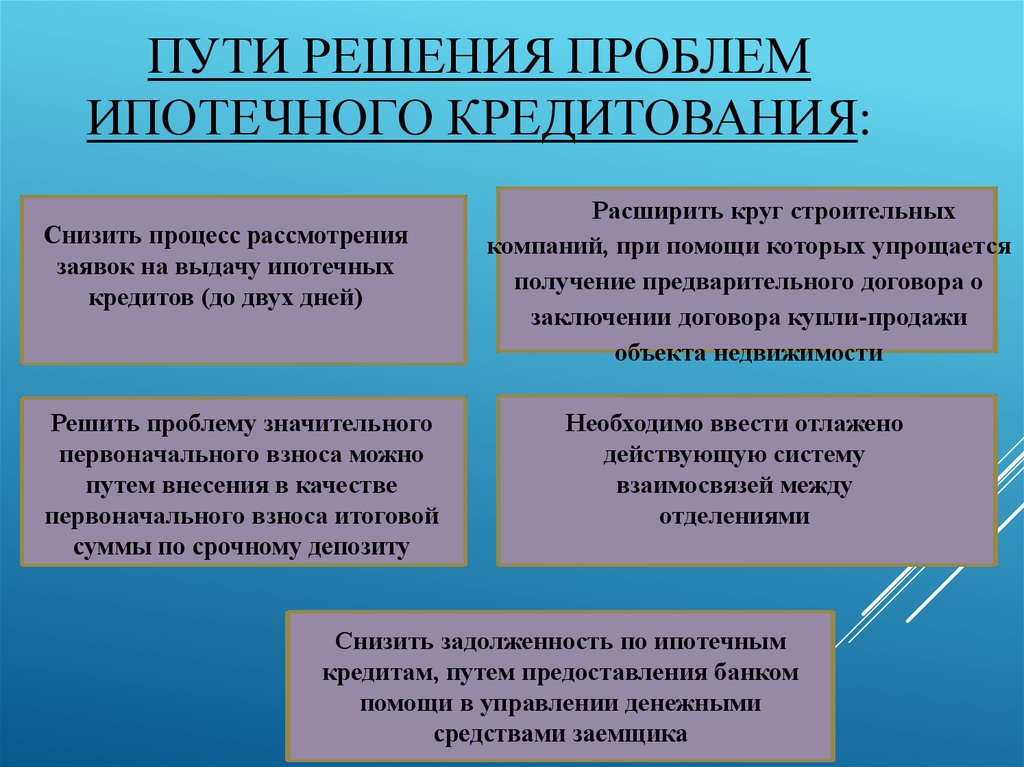

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Рейтинг российских регионов по уровню доступности жилья с помощью ипотеки. Подробнее >>

Материал подготовлен на основе информации РИА Новости и открытых источников

ЗРУ-58-сон 04.

10.2006. Об ипотеке

10.2006. Об ипотеке

Закон Республики Узбекистан

ОБ ИПОТЕКЕ

Принят Законодательной палатой

28 июня 2006 года

Одобрен Сенатом 25 августа 2006 года

Статья 1. Цель настоящего Закона

Статья 2. Законодательство об ипотеке

Статья 3. Основания возникновения ипотеки

Статья 4. Ипотекодатель

Статья 5. Обязательство, обеспечиваемое ипотекой

Статья 6. Предмет ипотеки

(абзац третий части второй статьи 6 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 7. Требования, обеспечиваемые ипотекой

Статья 8. Обеспечение ипотекой дополнительных расходов ипотекодержателя

Статья 9. Право передачи имущества в ипотеку

(часть вторая статьи 9 в редакции Закона Республики Узбекистан от 18 апреля 2018 года № ЗРУ-476 — Национальная база данных законодательства, 19.04.2018 г., № 03/18/476/1087)

Статья 10. Договор об ипотеке

Статья 11. Предупреждение ипотекодержателя о правах третьих лиц на предмет ипотеки

Предупреждение ипотекодержателя о правах третьих лиц на предмет ипотеки

(текст статьи 11 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 12. Нотариальное удостоверение и государственная регистрация договора об ипотеке

(часть первая статьи 12 в редакции Закона Республики Узбекистан от 14 января 2020 года № ЗРУ-602 — Национальная база данных законодательства, 15.01.2020 г., № 03/20/602/0052)

Статья 13. Государственная регистрация ипотеки

Статья 14. Права ипотекодержателя по закладной

Статья 15. Признание условий о закладной недействительными

Статья 16. Содержание закладной

(абзац десятый части первой статьи 16 в редакции Закона Республики Узбекистан от 17 сентября 2010 г. № ЗРУ-257 — СЗ РУ, 2010 г., № 37, ст. 315)

(абзац двенадцатый части первой статьи 16 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07. 06.2022 г., № 03/22/775/0477)

06.2022 г., № 03/22/775/0477)

Статья 17. Изменение условий закладной

(часть четвертая статьи 17 в редакции Закона Республики Узбекистан от 18 апреля 2018 года № ЗРУ-476 — Национальная база данных законодательства, 19.04.2018 г., № 03/18/476/1087)

Статья 18. Приложения к закладной

Статья 19. Регистрация законных владельцев закладной

Статья 20. Осуществление прав по закладной и исполнение обеспеченного ипотекой обязательства

Статья 21. Восстановление прав по утраченной закладной

Статья 22. Владение, пользование и сохранение предмета ипотеки

Статья 23. Последствия ненадлежащего обеспечения сохранности имущества, заложенного по договору об ипотеке

Статья 24. Страхование имущества, заложенного по договору об ипотеке

Статья 25. Сохранение ипотеки при переходе прав на заложенное имущество к другому лицу

Статья 26. Последствия нарушения правил об отчуждении заложенного имущества

Статья 27. Обременение заложенного имущества правами других лиц

Статья 28. Последствия принудительного изъятия заложенного имущества

Последствия принудительного изъятия заложенного имущества

(часть первая статьи 28 в редакции Закона Республики Узбекистан от 29 июня 2022 года № ЗРУ-782 — Национальная база данных законодательства, 30.06.2022 г., № 03/22/782/0576 — Вступает в силу с 1 октября 2022 года)

Статья 281. Последствия обращения взыскания

(текст статьи 281 в редакции Закона Республики Узбекистан от 16 октября 2017 года № ЗРУ-448 — Национальная база данных законодательства, 2017 г.)

Статья 29. Условия, при которых допускается последующая ипотека

Статья 30. Предупреждение ипотекодержателей о предшествующей и последующей ипотеках. Изменение предшествующего договора об ипотеке

Статья 31. Государственная регистрация последующей ипотеки

Статья 32. Удовлетворение требований ипотекодержателей по предшествующей и последующей ипотекам

Статья 33. Уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству

Статья 34. Передача прав по закладной

Статья 35. Залог закладной

Залог закладной

Статья 36. Основания обращения взыскания на заложенное имущество

Статья 37. Способы обращения взыскания на заложенное имущество

(абзац третий части третьей статьи 37 в редакции Закона Республики Узбекистан от 18 апреля 2018 года № ЗРУ-476 — Национальная база данных законодательства, 19.04.2018 г., № 03/18/476/1087)

Статья 38. Судебный порядок обращения взыскания на заложенное имущество

Статья 39. Вопросы, разрешаемые судом при рассмотрении дела об обращении взыскания на заложенное имущество

Статья 40. Способы реализации заложенного имущества

(статья 40 дополнена частью четвертой Законом Республики Узбекистан от 9 января 2018 года № ЗРУ-459 — Национальная база данных законодательства, 10.01.2018 г., № 03/18/459/0536)

Статья 41. Порядок проведения публичных торгов

(часть первая статьи 41 в редакции Закона Республики Узбекистан от 16 октября 2017 года № ЗРУ-448 — Национальная база данных законодательства, 2017 г.)

Статья 42. Протокол о результатах публичных торгов

Протокол о результатах публичных торгов

(часть вторая статьи 42 в редакции Закона Республики Узбекистан от 20 августа 2015 года № ЗРУ-391 — СЗ РУ, 2015 г., № 33, ст. 439)

Статья 43. Объявление публичных торгов несостоявшимися

Статья 44. Реализация заложенного имущества на основании договора об ипотеке

Статья 45. Содержание письменного уведомления о неисполнении обязательств

Статья 46. Содержание письменного уведомления о проведении аукциона

Статья 47. Продажа заложенного имущества на аукционе

Статья 48. Реализация заложенного имущества на основании нотариально удостоверенного соглашения

Статья 49. Прекращение обращения взыскания на заложенное имущество и его реализации

Статья 50. Порядок распределения суммы, вырученной от реализации заложенного имущества

(часть вторая статьи 50 в редакции Закона Республики Узбекистан от 22 октября 2019 года № ЗРУ-572 — Национальная база данных законодательства, 23.10.2019 г., № 03/19/572/3943)

Статья 51. Право на обращение в суд

Право на обращение в суд

Статья 52. Отказ ипотекодателя от передачи недвижимого имущества

Статья 53. Отсрочка исполнения обращения взыскания на заложенное имущество

Статья 54. Права на земельные участки, которые могут быть предметом залога

(часть первая статьи 54 в редакции Закона Республики Узбекистан от 6 июня 2022 года № ЗРУ-775 — Национальная база данных законодательства, 07.06.2022 г., № 03/22/775/0477)

Статья 55. Залог прав на земельный участок, на котором имеются здания и сооружения, принадлежащие третьим лицам

Статья 56. Реализация заложенных прав

Статья 57. Ипотека зданий и сооружений

Статья 58. Ипотека предприятия

Статья 59. Права ипотекодателя и ипотекодержателя в отношении заложенного предприятия

Статья 60. Обращение взыскания на заложенное предприятие ипотекодателя

Статья 61. Применение правил об ипотеке жилых домов и квартир

Статья 62. Ипотека квартир в многоквартирном доме

Статья 63. Ипотека строящихся жилых домов

Статья 64. Ипотека жилых домов и квартир, приобретаемых или строящихся за счет кредита банка или иной кредитной организации

Ипотека жилых домов и квартир, приобретаемых или строящихся за счет кредита банка или иной кредитной организации

Статья 65. Обращение взыскания на заложенный жилой дом или квартиру

Статья 66. Разрешение споров

Статья 67. Ответственность за нарушение законодательства об ипотеке

Статья 68. Приведение законодательства в соответствие с настоящим Законом

Статья 69. Вступление в силу настоящего Закона

Президент Республики Узбекистан И. КАРИМОВ

г. Ташкент,

4 октября 2006 г.,

№ ЗРУ-58

(Собрание законодательства Республики Узбекистан, 2006 г., № 40, ст. 393; 2010 г., № 37, ст. 315, № 38, ст. 328; 2015 г., № 33, ст. 439; Национальная база данных законодательства, 10.01.2018 г., № 03/18/459/0536, 19.04.2018 г., № 03/18/476/1087; 23.10.2019 г., № 03/19/572/3943; 15.01.2020 г., № 03/20/602/0052; 07.06.2022 г., № 03/22/775/0477; 30.06.2022 г., № 03/22/782/0576)

Снятие обременения после выплаты ипотеки

Как снять обременение после выплаты ипотеки

При оформлении ипотеки под залог приобретаемой недвижимости

залоговые права получает банк, выдающий кредит. Это называется обременение. После погашения долговых

Это называется обременение. После погашения долговых

обязательств собственник жилья может забрать у банка эти права — то есть снять

обременение. Рассказываем, как правильно это сделать, чтобы квартира окончательно стала вашей.

Что такое обременение?

Согласно ФЗ № 122 «О государственной

регистрации прав на недвижимость», обременение — это условия, стесняющие

собственника квартиры при пользовании и распоряжении ею, порождая права третьих лиц.

В случае с ипотекой залогодержателем (обладателем прав на недвижимость) становится банк.

Следовательно, все действия с приобретаемым жильем должны проводиться после его одобрения.

Ипотека под залог недвижимости — это добровольное

обременение. Собственник сам закладывает покупаемое имущество, чтобы оформить кредит. Также бывает

принудительное обременение. Например, арест жилья за долги.

Наличие ряда обременений подразумевает определенные запреты,

которые накладываются на собственника недвижимости. Перечень ограничений определяется кредитным

договором или другими документами и зависит от банка и вида обременения.

Например, собственнику могут быть запрещены и разрешены

следующие действия:

Можноделать ремонт

Нельзяделать перепланировку, продавать, сдавать или

закладывать недвижимость

Можнопроживать в квартире

Нельзясдавать жилье срок более 1 года, уезжать

куда-то

надолго, не оповестив банк

Собственник должен держать банк в курсе всех важных

действий, касающихся ипотечной квартиры и прописанных в кредитном договоре, а также

не предпринимать их без разрешения кредитной организации.

Обременение — это ограничение прав собственника распоряжаться недвижимостью. Например,

Например,

он может в ней жить, но не может продать или подарить, если иное

не предусмотрено кредитным договором.

Когда заемщик выплатит долг, обременение может быть снято

и собственник сможет без ограничений распоряжаться своей квартирой. В случаях, установленных

законодательством РФ банк вправе реализовать залоговый объект, чтобы вернуть средства (например,

в случае просрочек, определенных законодательством РФ).

Когда можно снять обременение с квартиры?

Обременение снимается тогда, когда заемщик полностью погасит

свой кредит в банке. Причем не важно, в соответствии с первоначальным графиком

платежей или же сделает досрочное погашение.

Обременение не снимается автоматически! После внесения

последнего платежа и погашения ипотечного кредита заемщику необходимо снять обременение

с квартиры. Это можно сделать за 3 шага.

Это можно сделать за 3 шага.

Как снять обременение?

Если у заемщика есть квалифицированная электронная

подпись, он может выбрать, где снять обременение: офлайн в МФЦ или онлайн на сайте

Росреестра.

Если подписи нет, то провести процедуру можно только

через МФЦ. Рассмотрим этот вариант.

1

Узнайте, какие документы потребуются

После того, как вы внесете последний платеж

по кредиту, позвоните в свой банк и проконсультируйтесь, как будет проходить процедура

снятия обременения. Сотрудники банка расскажут вам, какие документы необходимо подготовить. Как правило,

это погашенная закладная на квартиру (ее необходимо заказать и подписать в банке).

Электронную закладную (их ввели с 1 июля

2018 года) можно аннулировать онлайн.

Если у вас нет закладной, сотрудник банка может поехать

в МФЦ вместе с вами и подать совместное заявление на снятие обременения.

Перечень документов, которые также могут понадобиться:

Паспорт заемщика и всех собственников, если их несколько, свидетельства о рождении

детей до 14 лет

Паспорт сотрудника банка и документы, подтверждающие его полномочия, если подается совместное

заявление

Копия договора кредитования

Документы на квартиру

2

Отвезите собранные документы в МФЦ

Приезжайте в МФЦ с собранными документами. Чтобы

все прошло быстро, запишитесь заранее через интернет.

На приеме в МФЦ вы заполните заявление

и отдадите документы на снятие обременения. Если у вас появятся вопросы, специалисты

ответят и помогут написать все правильно. Далее сотрудник отдаст вам опись документов и укажет

срок, в течение которого с вашей квартиры будет снято обременение согласно законодательству

РФ. Как правило, это 5-10 рабочих дней.

Как правило, это 5-10 рабочих дней.

3

Убедитесь, что обременение снято

Чтобы снять обременение, в реестр недвижимости вносятся

изменения. Сама услуга снятия обременения бесплатна и госпошлина за нее не взимается.

Но в этом случае собственнику не выдается новое свидетельство о регистрации

собственности.

Если вам нужен документ без пометки о залоге, закажите

бумажную выписку через МФЦ или электронную выписку из ЕГРН. В первом случае нужно будет

заплатить госпошлину в размере 400₽, во втором — 250₽ (если иное не определено

законодательством РФ).

Если документ вам не нужен, то на сайте

Росреестра можно бесплатно посмотреть, наложено ли обременение на недвижимость. Информация

будет доступна примерно через неделю после того, как вы получите уведомление о снятии

обременения от МФЦ. Только обратите внимание, что она будет носить справочный характер

Только обратите внимание, что она будет носить справочный характер

и не иметь юридической силы.

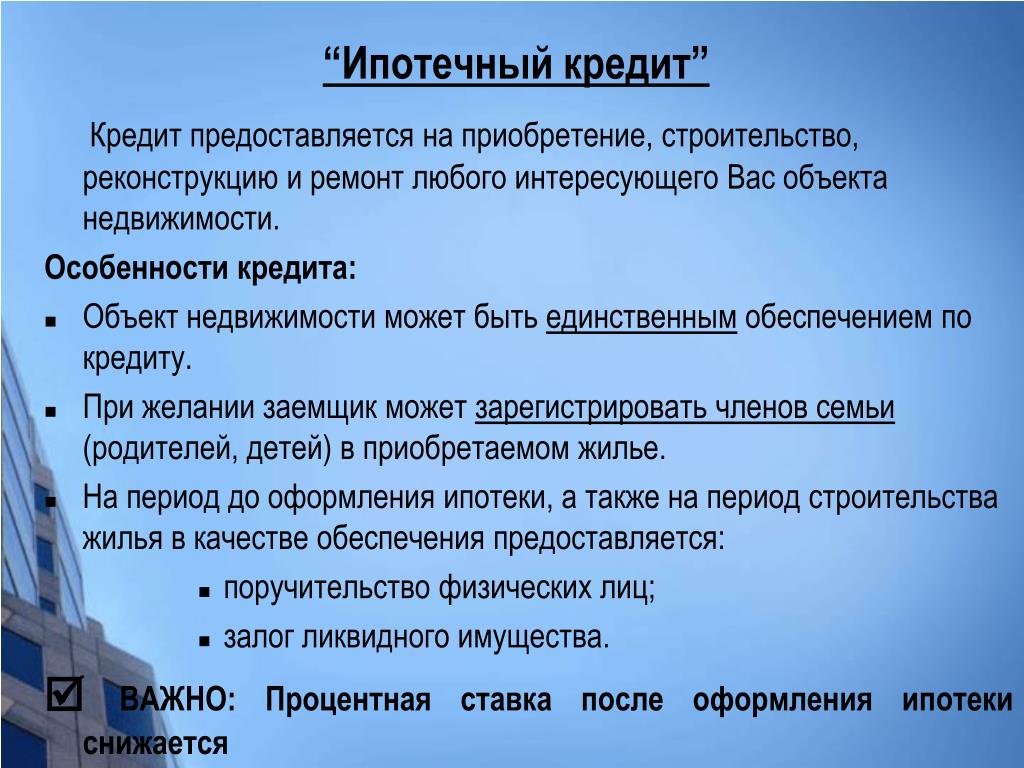

Ипотечный кредит — что это такое: определение термина простыми словами

Ипотечный кредит — это кредит, выдаваемый банком на покупку жилой или нежилой недвижимости. Залоговым обеспечением кредита становится приобретаемый или находящийся в собственности у заемщика объект.

Термин «ипотека» стал использоваться в Греции в начале VI века — так обозначалась ответственность должника перед кредитором, когда в качестве обеспечения займа выступала земля.

Ставки по ипотеке ниже, чем у других видов кредитования, однако, к заемщику предъявляются более высокие требования — как по стажу работы, так и по подтверждению дохода. В большинстве случаев для одобрения ипотеки необходимо внесение заемщиком первого взноса в размере 10-30% от стоимости покупки и ипотечное страхование. На рынке кредитования встречаются также ипотечные программы без начального взноса.

Ипотечные кредиты: классификация

Ипотечные кредиты принято классифицировать по разным признакам:

- По объекту недвижимости — недвижимость для предпринимательской деятельности, жилая недвижимость, строения потребительского назначения (садовые дома, гаражи и другие), объекты незавершенного строительства, воздушные и морские суда

- По цели кредитования — на покупку объекта, на проведение ремонта или иных работ, на рефинансирование и на другие цели

- По типу заемщика — субъект кредитования (застройщик, строитель, будущий владелец жилья), сотрудники банков, сотрудники компаний

- По типу кредитора — банковские и небанковские

От чего зависит размер ипотечного кредита

Сумма ипотеки зависит от следующих факторов:

- Размер дохода

- Срок, на который выдается кредит

- Ценность залоговой недвижимости

При оформлении ипотечного кредита физическим лицам сумма обычно рассчитывается так, чтобы платеж по кредиту не превышал 40-50% дохода. При расчете из доходов высчитываются налоги, а иногда — расходы по уже имеющимся финансовым обязательствам (алименты, кредиты и другие виды займов).

При расчете из доходов высчитываются налоги, а иногда — расходы по уже имеющимся финансовым обязательствам (алименты, кредиты и другие виды займов).

Важное влияние на сумму кредита оказывают также условия ипотечной программы и вид закладываемого объекта — земельный участок, загородная недвижимость, квартира или коммерческое помещение на первичном или вторичном рынке.

Схемы погашения ипотечного кредита

Рассчитывая конкретные характеристики ипотечного кредита, банки учитывают условия выдачи кредита, которые предусматривают различные схемы погашения:

- С фиксированной процентной ставкой — ипотека с равными взносами и неизменным размером платежей. Эта схема погашения кредита выгодна заемщику при росте инфляции и процентных ставок

- С переменной ставкой — схема, при которой процентная ставка закладных привязывается к другим рыночным процентным ставкам и меняется в зависимости от них

- С фиксированной процентной ставкой и растущими взносами по кредиту — ипотека, которая позволяет выкупить часть имущества быстрее, чем при условии равномерных выплат

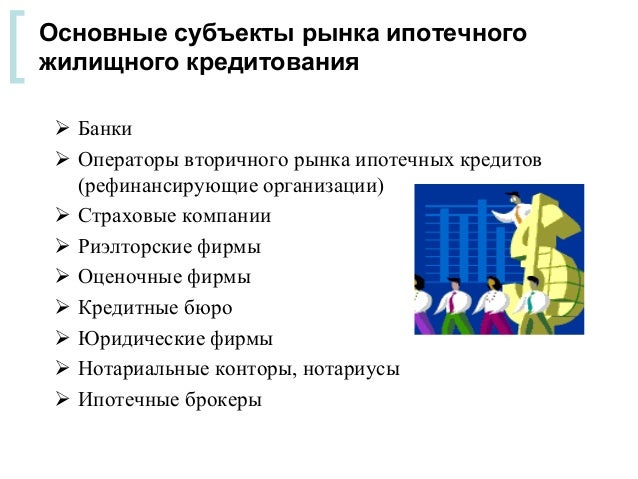

Кто участвует в ипотечной системе

В ипотечной системе участвуют:

- Банки — проверяют платёжеспособность заёмщика

- Ипотечные брокеры — помогают с выбором комфортной программы кредитования

- Страховые компании — страхуют потенциальные риски, которые могут возникнуть в ходе ипотечного кредитования

- Оценочные компании — дают оценку рыночной стоимости квартиры

Ипотечный кредит в разных странах

В разных странах условия ипотечного кредитования имеют отличительные и общие характерные черты. Например, в европейских странах сроки кредитования составляют 10-30 лет, однако в большинстве своем кредиты выдаются на 15-летний срок. На срок до 30 лет ипотеку можно получить в Швеции, Дании, Австрии, Германии, Нидерландах.

Например, в европейских странах сроки кредитования составляют 10-30 лет, однако в большинстве своем кредиты выдаются на 15-летний срок. На срок до 30 лет ипотеку можно получить в Швеции, Дании, Австрии, Германии, Нидерландах.

Относительно процентной ставки отмечают следующую закономерность:

- Великобритания — в основном, плавающая ставка

- Испания и Германия — фиксированная ставка

- Франция и Дания — как фиксированная, так и переменная ставки

Долгосрочное кредитование с постоянной ставкой распространено в тех странах, где эмитируются ипотечные облигации — например, в Германии.

В странах, финансирующих ипотеку за счёт депозитов, предусматривается более гибкий график погашения кредитов с переменной ставкой.

Банки ряда стран Евросоюза устанавливают не только максимальный порог суммы ипотечного кредита, но и минимальную сумму займа — нередко это требование относится только к иностранцам. Так, в Греции, Португалии, Испании и на Кипре ипотечный кредит выдается на сумму от 100 000 евро.

Так, в Греции, Португалии, Испании и на Кипре ипотечный кредит выдается на сумму от 100 000 евро.

В США

Наиболее распространёнными условиями кредитов по ипотеке в Америке являются:

- Амортизационный период — 15 или 30 лет

- Фиксированная ставка — 3-5% годовых

- Начальный взнос — от 3% (при взносе от 20% страхование кредита не требуется)

Характерной особенностью ипотечного кредитования в США является государственная поддержка ипотечного сектора, которая выражается в субсидиях и дополнительном финансировании ряда ипотечных программ.

В Израиле

С середины 80-х годов в этой стране широко практикуется форма оформления ипотечного кредита с одновременным начислением независимого постоянного процента и процента поправки на инфляцию. Индексация производится в соответствии с официальным индексом цен, каждый месяц публикуемым Министерством статистики.

Рекомендовано для вас

- Закладная по ипотеке

- Первоначальный взнос по ипотеке

Ипотека в Испании

- Главная

- >

- Ипотека в Испании

Что такое ипотека в Испании?

Для покупки дома гражданин имеет право подать заявление на получение ипотечного кредита в какую-либо кредитно-финансовую организацию, в результате чего ему может быть предоставлен кредит, который он будет обязан возвращать в течение длительного времени вместе с процентами в виде регулярных взносов (как правило, ежемесячных). Предоставляя заинтересованному лицу подобный кредит, банк рассчитывает на специальную гарантию выплаты суммы по займу: залог приобретаемого жилья. Если гражданин не выплачивает долг по ипотеке в Испании, кредитно-финансовая организация вправе добиться продажи недвижимости для возмещения суммы задолженности. Оформляется данное действие посредством удостоверения его у нотариуса и регистрируется в Реестре прав собственности Испании. Важно! С информацией данного удостоверительного акта можно ознакомиться в нотариальной конторе в течение трех рабочих дней до момента его подписания.

Оформляется данное действие посредством удостоверения его у нотариуса и регистрируется в Реестре прав собственности Испании. Важно! С информацией данного удостоверительного акта можно ознакомиться в нотариальной конторе в течение трех рабочих дней до момента его подписания.

Какие основные условия нужно знать, прежде чем оформить ипотеку в Испании?

- Необходимо изучить существующие на рынке варианты кредитов и сравнить их между собой. Это можно сделать, ориентируясь на эффективную процентную ставку, известную как ТАЕ (исп.). Она представляет собой сумму, которую взимают банки за выдачу кредитов, в том числе проценты, комиссии и другие расходы.

- Банк должен бесплатно предоставить предварительную информацию для подписания договора, в результате чего у потенциального клиента уже может сложиться общее представление о предлагаемых данным банком кредитах.

- Выбранная кредитно-финансовая организация обязуется предоставить потенциальному клиенту также на безвозмездной основе и до подписания кредитного договора персонифицированную информацию, в которой будут подробно указаны финансовые условия предоставления кредита.

- Кредитная программа. Вы можете обратиться в организацию за ее получением после проведения оценки недвижимости. Оценка проводится как минимум в течение четырнадцати дней, и содержание данной оценки должно в точности соответствовать условиям нотариально удостоверяемой сделки. Если оценка совпадает по времени с предоставлением персонифицированной информации и совпадает по содержанию с имеющейся предоставленной информации, то оба отчета могут быть оформлены в одном документе.

Некоторые пояснения:

• Ипотечный кредит

Представляет собой финансовую операцию, посредством которой банк делает возможным приобретение выбранного вами жилья. Вы можете получить гораздо большие суммы для финансирования вашей покупки и по процентным ставкам существенно более низким, нежели те, которые предоставляются по другим видам кредитования, при которых недвижимое имущество не выступает залогом в качестве обеспечения оплаты по кредиту.

Данная операция оформляется нотариально и регистрируется в Реестре прав собственности с целью установления вещного права в форме залога.

• Сумма кредита (финансирование сделки)

Вы должны знать, что предоставляемая сумма кредита определяется в процентах от оценочной стоимости (хотя в некоторых случаях при предоставлении дополнительных гарантий финансирование может быть до 100 % суммы), в связи с чем вам необходимо иметь собственные накопления.

С другой стороны, еще до подачи заявки на кредит желательно подумать о том, каковы ваши потребности, чтобы выбрать наиболее выгодное соотношение между запрашиваемой суммой кредита и подлежащими уплате процентами.

• Процентная ставка

Это очень важная сторона кредита. Задача заемщика – найти такое соотношение процентной ставки и срока кредитования, при котором сумма подлежащего уплате взноса будет для него удобной.

• ТАЕ (исп. — эффективная процентная ставка)

Это реальная годовая стоимость кредита. Она учитывает не только начальную процентную ставку, но также любые ее пересмотры, сроки погашения кредита и комиссии, связанные с операцией кредитования. В конечном счете это реальная процентная ставка, по которой вы будете выплачивать вашу ипотеку в Испании.

В конечном счете это реальная процентная ставка, по которой вы будете выплачивать вашу ипотеку в Испании.

• Период погашения кредита

Срок погашения кредита – это период, устанавливаемый для полного возврата заемных средств. Вы должны учитывать, что наиболее подходящим периодом погашения будет тот, который позволит вам комфортно выплачивать взносы по кредиту. Помните, что если чрезмерно удлинить период погашения кредита, вы переплатите больше процентов, чем это необходимо. Таким образом, выбор срока погашения кредита должен быть сделан в соответствии с вашей платежеспособностью.

• Комиссии

По выбранному вами кредиту могут быть определены, в частности, следующие комиссии:

- взимается комиссия за изучение документов в качестве компенсации за проводимые операции и анализ, необходимые для проверки платежеспособности заявителя и условий запрашиваемой финансовой сделки. Речь идет о проценте с суммы запрашиваемого кредита, взимаемом при оформлении сделки.

- Комиссия за выдачу кредита. Взимается в качестве компенсации за оформление сделки и предоставление в распоряжение клиента кредитных средств. Речь идет о проценте с суммы оформляемого кредита, взимаемом с клиента при подписании сделки.

- Комиссия за досрочное погашение кредита. Взимается в качестве компенсация за отказ от дальнейшего пользования кредитными средствами. Речь идет о ставке, применяемой к досрочным частичным выплатам по кредиту или к полной досрочной оплате суммы кредита.

Также при оформлении ипотеки в Испании необходимо учитывать следующее

1. Прежде чем брать кредит, необходимо принять во внимание уровень имеющихся доходов и уровень ожидаемых доходов, другими словами – текущую платежную способность и будущую для осуществления выплат по кредитам.

2. В большинстве случаев процентная ставка по кредиту плавающая, привязанная к индексу, к которому добавляется дифференциал. Также нужно учесть срок кредита (количество лет, в течение которых необходимо выплатить долг) и валюту кредита. В случае если кредит выдается в иностранной валюте, следует учитывать предполагаемый в данном случае валютный риск.

В случае если кредит выдается в иностранной валюте, следует учитывать предполагаемый в данном случае валютный риск.

3. Нужно принимать во внимание ориентировочную таблицу погашения кредита, в которой отображается детально невыплаченный остаток, сумма взноса, периодичность, а также то, какая часть взноса соответствует возврату основной суммы по кредиту и сколько идет на выплату процентов (данная таблица меняется вместе с пересмотрами процентной ставки).

4. Учтите и льготный период. Это период, в течение которого не оплачиваются никакие взносы или они очень малы, так как не выплачивается основная сумма по кредиту. Но это не значит, что не начисляются проценты, которые вам предстоит платить позже.

5. Необходимо также иметь в виду и необходимость обязательного заключения договора страхования, других банковских продуктов, кредитных карт, существование или отсутствие льгот в случае заключения таких договоров.

6. Ознакомьтесь с тем, имеются ли положения, которые ограничивают изменение процентной ставки не ниже минимально установленной («нижняя граница») и/или не выше максимально установленной («потолок»). Наличие нижней границы ставки предполагает, что по ее достижении возможные уменьшения ставки, к которой привязана ваша процентная ставка, не приводят к уменьшению взноса, который выплачивается с процентами.

Наличие нижней границы ставки предполагает, что по ее достижении возможные уменьшения ставки, к которой привязана ваша процентная ставка, не приводят к уменьшению взноса, который выплачивается с процентами.

7. Покупка банковских продуктов для уменьшения риска изменения процентных ставок (свопов или производных продуктов) должна рассматриваться с учетом их себестоимости и того, что данные продукты являются сложными финансовыми продуктами.

8. В случае неуплаты по крайней мере трех ежемесячных платежей, помимо применения к вам процентов за задержку с выплатой с момента первого неисполнения обязательства, банк может потребовать выплату долга путем продажи имущества или наложения взыскания по договору ипотеки. Если в случае продажи имущества вся задолженность не покрывается, банк вправе попытаться взыскать долг за счет всего имущества лиц, участвующих в ипотеке, как заемщиков, так и поручителей.

9. Если ситуация должника довольно сложная и он не может выполнять свои обязательства при условии, что он находится на «пороге несостоятельности» (королевский законодательный указ 6/2012), он может попросить применить к нему различные меры обеспечения выполнения своих обязательств. В их числе в качестве последнего варианта служит предоставление встречного удовлетворения, заключающегося в передаче своего жилья для погашения всей суммы долга.

В их числе в качестве последнего варианта служит предоставление встречного удовлетворения, заключающегося в передаче своего жилья для погашения всей суммы долга.

10. В любое время в течение срока действия кредита вы можете обговаривать с банком возможные изменения условий ипотечного кредита (новация договора) или перейти в другой банк, чтобы попытаться получить лучшие условия (изменение кредитора в порядке суброгации по договору). Обе эти операции обычно приводят к дополнительным расходам в виде комиссий.

Какой вид ипотечного кредита может подойти именно вам?

- С фиксированной процентной ставкой по кредиту

Номинальная процентная ставка по кредиту не изменяется на протяжении всего периода кредитования вне зависимости от изменения процентных ставок на ипотечном рынке. Это придает заемщику уверенность в том, что даже если процентные ставки повышаются или понижаются в банке, условия его договора не изменятся, и он будет продолжать выплачивать одинаковую сумму взноса..jpg)

- С плавающей процентной ставкой по кредиту

Процентная ставка привязывается к индикативной ставке процента, которая варьируется на повышение и понижение в зависимости от колебаний на рынке. К ней прибавляется сумма маржи или дифференциала и устанавливается периодический пересмотр индекса. При данном виде кредита процентная ставка пересматривается каждые полгода, и ежемесячный взнос корректируется в зависимости от рыночных тенденций. В этом случае срок кредита всегда будет оставаться фиксированным, а периодически изменяться будут ежемесячные взносы.

- Со смешанной процентной ставкой

Смешанными называются процентные ставки, которые сочетают в себе преимущества определенной суммы взносов в начале периода кредитования с корректировкой взносов в зависимости от изменений рынка в долгосрочной перспективе, т.е. объединяют в себе фиксированную ставку (в течение определенного периода в начале срока кредитования) и плавающую в течение оставшегося срока по кредиту.

- Фиксированный взнос по кредиту

Сумма взносов всегда одна и та же, даже в случае изменения процентной ставки, что приводит к постоянной корректировке срока.

Как я могу погасить кредит?

Когда вы выбираете ипотеку в Испании, желательно учитывать следующее:

- одним из наиболее важных аспектов при выборе ипотечного кредита является срок его погашения или, что то же самое, количество лет, в течение которых вам придется платить по кредиту и погашать свой долг. Очень важно правильно сделать выбор, потому что чем больше срок, тем больше процентов вы должны будете выплатить. Другими словами, подобрать отвечающий вашим потребностям срок погашения кредита означает найти наилучшее возможное соответствие между запрашиваемой вами суммой на покупку жилья и процентами, которые вы будете платить.

- В любом случае взвесьте, какую часть от своих доходов вы могли бы направить на выплату взносов по кредиту, чтобы не влезать в долги. Проанализируйте, какую сумму вы могли бы взять в долг и выплачивать ее каждый год без особых проблем. Для этого вам необходимо рассчитать 0,35 х (размер вашей чистой годовой зарплаты – годовые платежи, осуществляемые в счет выплаты других долгов или имеющихся кредитов как в том же банке, так и в других кредитно-финансовых организациях), т.е. 0,35 х (ЗП (за год) – другие выплаты (за год)) = ваша годовая кредитоспособность.

- Благодаря указанным данным вы будете знать свою годовую кредитоспособность. Если вы хотите рассчитать ежемесячную сумму, вам нужно разделить полученный результат на 12. Таким образом, вы будете знать, какова цена жилья, которое приблизительно может быть вам доступно в зависимости от выбранного срока погашения.

Проанализируйте, какую сумму вы могли бы взять в долг и выплачивать ее каждый год без особых проблем. Для этого вам необходимо рассчитать 0,35 х (размер вашей чистой годовой зарплаты – годовые платежи, осуществляемые в счет выплаты других долгов или имеющихся кредитов как в том же банке, так и в других кредитно-финансовых организациях), т.е. 0,35 х (ЗП (за год) – другие выплаты (за год)) = ваша годовая кредитоспособность.

Проанализируйте, какую сумму вы могли бы взять в долг и выплачивать ее каждый год без особых проблем. Для этого вам необходимо рассчитать 0,35 х (размер вашей чистой годовой зарплаты – годовые платежи, осуществляемые в счет выплаты других долгов или имеющихся кредитов как в том же банке, так и в других кредитно-финансовых организациях), т.е. 0,35 х (ЗП (за год) – другие выплаты (за год)) = ваша годовая кредитоспособность.Расходы

Банк запросит финансовое обеспечение для покрытия расходов на подготовку и изучение сделки, о которых его сотрудники должны предварительно детально рассказать своему клиенту. Наиболее распространенными расходами являются:

- расходы, связанные с выяснением регистрационного статуса жилья;

- расходы, взимаемые нотариусом за составление нотариального акта сделки;

- затраты на регистрацию ипотеки в Реестре прав собственности;

- соответствующие налоги, такие как гербовый сбор;

- расходы на сопутствующее оформление;

- расходы на проведение оценки. Если в конечном счете вы отказываетесь от кредита в данной кредитно-финансовой организации, вам нужно знать, что вы можете использовать оригинал отчета об оценке, который вам передаст кредитно-финансовая организация, для других банков и организаций, в которых впоследствии вы подадите заявку на кредит.

Если в конечном счете вы отказываетесь от кредита в данной кредитно-финансовой организации, вам нужно знать, что вы можете использовать оригинал отчета об оценке, который вам передаст кредитно-финансовая организация, для других банков и организаций, в которых впоследствии вы подадите заявку на кредит.

Если в конечном счете вы отказываетесь от кредита в данной кредитно-финансовой организации, вам нужно знать, что вы можете использовать оригинал отчета об оценке, который вам передаст кредитно-финансовая организация, для других банков и организаций, в которых впоследствии вы подадите заявку на кредит.Кроме того, существуют и другие платежи и комиссии, которые в случае их наличия в конкретном банке могут увеличить стоимость ипотеки, такие как сумма страхования ущерба, комиссия за выдачу кредита, комиссия за выпуск банковского чека и комиссия за суброгацию по договору кредитования в результате замены должника (обычно в случае, когда дом приобретается у застройщика).

Какие налоги связаны с покупкой недвижимости в Испании?

• НДС (уплачивается в случае приобретения жилья на первичном рынке).

Как правило, составляет 7 % от суммы, указанной в договоре купли-продажи недвижимости. Тем не менее применяется сниженная ставка налога в размере 4 % к объектам недвижимости, находящимся в особом ведении, или по государственным программам обеспечения жильем.

• Налог на передачу имущества.

Уплачивается в случае приобретения жилья на вторичном рынке. Налоговая база складывается из реальной стоимости передаваемого жилья с правом административных государственных органов проверить заявленную стоимость в любом случае. Ставка налога определяется автономными региональными сообществами.

Гербовый сбор

Данный сбор взимается при выдаче первых копий нотариально удостоверенных договоров наличия ипотеки по недвижимому имуществу, а также при составлении нотариальных актов купли-продажи указанного имущества, если данные сделки купли-продажи облагаются НДС (как правило, первая передача жилья). В этих случаях необходимо оплатить сбор при подписании акта купли-продажи у нотариуса, а также при подписании ипотечного договора.

Для мадридского региона с 1 января 2008 года устанавливается сбор в размере 1 % от налоговой базы, при этом уплате гербового сбора не подлежат нотариальные документы по сделкам суброгации (замены должника или кредитора по договору).

Документы, нотариально подтверждающие установление ипотеки в Испании в качестве обеспечения выплат по кредиту для приобретения жилья:

- 0,4 % для сделок на сумму (обязательство по ипотеке), меньшую или равную 120 000 евро.

- 0,5 % для сделок на сумму (обязательство по ипотеке), меньшую или равную 180 000 евро и выше 120 000 евро.

- 1,00 % для сделок на сумму в размере (обязательство по ипотеке), превышающем 180 000 евро.

Документы, нотариально удостоверяющие передачу жилья, облагаемую НДС:

- 0,2 % в случае передачи государственного жилья (регулируется законом 6/1997 от 8 января 1997 года «О государственных программах по обеспечению жильем») в регионе Мадрида с максимальной площадью 90 квадратных метров, которые не отвечают требованиям, предъявляемым для освобождения от уплаты данного типа налога. Если приобретатель субсидируемого государством жилья является членом многодетной семьи, максимальный лимит площади застройки увеличивается в соответствии с положениями закона 40/2003 от 18 ноября 2003 года «О защите многодетных семей».

- 0,4 % в случае передачи жилья стоимостью (в соответствии с договором купли-продажи) не более 120 000 евро.

- 0,5 % в случае передачи жилья стоимостью от 120 000 до 180 000 евро.

- 1,00 % для сделок на сумму, превышающую 180 000 евро.

При определении стоимости передаваемого жилья учитываются все элементы и парковочные места, которые передаются вместе с жильем, даже если они зарегистрированы в реестре как отдельные объекты недвижимого имущества.

Что включают в себя расходы на регистрацию или оформление сделки? От чего они зависят?

Регистрационные расходы — это затраты, понесенные в результате регистрации ипотечного договора в Реестре прав собственности. Налогооблагаемая база определяется в зависимости от суммы ипотеки и к ней применяется установленный в процентах тариф. Также к получившейся сумме прибавляются регистрационные сборы за внесение первичной регистрационной записи и записей, вносимых в виде заметок на полях.

Расходы на оформление включают в себя оформление и заверение у нотариуса, регистрацию в Реестре собственности и финансовом управлении. Данных специалистов по регистрации может выбрать сам заемщик. Только в этом случае банк не приступает к выдаче кредита до тех пор, пока не будет подтверждена регистрация.

Продавец обычно не хочет ждать получения денег от продажи до тех пор, пока не будет получено вышеуказанное подтверждение. Чтобы сделку по покупке жилья можно было довести до конца, указанные процедуры регистрации выполняются специалистами, выбираемыми кредитно-финансовым учреждением, но не зависящими от него.

Можно ли выбрать нотариуса для запроса ипотеки в Испании, и во сколько это может обойтись?

Нотариус обеспечивает официальное заверение нотариального акта купли-продажи, оказывает сторонам юридическую поддержку и проверяет корректность составляемого документа. Иными словами, он удостоверяет сделку и может быть выбран заявителем из нотариусов, ведущих свою деятельность на территории ипотечного имущества или по месту налоговой резиденции заявителя.

К нотариальным расходам относятся:

- расходы, вытекающие из составления и удостоверения нотариального акта ипотеки.

Данные пошлины взимаются с налогооблагаемой базы, представляющей собой ипотечное обязательство с применением к ней установленной в законе процентной ставки.

- Сумма в размере используемых нотариальных бланков и выдаваемых нотариальных копий, которая также установлена законодательством.

Все расходы, начисляемые по данному пункту и относящиеся как к сделке купли-продажи, так и к ипотеке, несет заявитель.

Какие документы необходимы для заключения договора кредитования в Испании?

В дальнейшем мы рассмотрим общие документы, необходимые для подачи заявки на выдачу ипотечного кредита в отделении испанского банка.

ЛИЧНАЯ ИНФОРМАЦИЯ

1. Для резидентов:

Граждан Испании:

- национальный документ об удостоверении личности (DNI)

- идентификационный номер налогоплательщика (NIF)

Иностранных граждан:

граждан Европейского союза:

- паспорт или национальный документ об удостоверении личности, действующий в стране заявителя.

- Справка из Центрального реестра иностранных граждан.

Граждан стран, не являющихся членами Европейского союза:

- паспорт или национальный документ об удостоверении личности, действующий в стране заявителя.

- Карточка иностранного гражданина / карточка резидента.

2. Для нерезидентов:

- паспорт или национальный документ об удостоверении личности, действующий в стране заявителя.

- Справка, подтверждающая статус нерезидента, выданная Министерством внутренних дел Испании в целях валютного контроля.

- Заявление о налоговой резиденции в другом государстве.

ФИНАНСОВАЯ ИНФОРМАЦИЯ

Здесь необходимо представить все документы, которые подтверждают финансовые возможности и платежеспособность заявителя.

• Если вы являетесь работником по найму (наемным работником):

- ксерокопия последних трех платежных ведомостей.

- Последняя декларация НДФЛ в случае обязательной подачи налоговой декларации.

• Если вы являетесь индивидуальным предпринимателем:

- последняя декларация НДФЛ.

- Декларация НДС за последние 12 месяцев.

ОСТАЛЬНЫЕ ДОКУМЕНТЫ, КОТОРЫЕ МОГУТ ПОТРЕБОВАТЬСЯ ДЛЯ ОФОРМЛЕНИЯ КРЕДИТА:

- нотариально удостоверенный акт о наличии в собственности недвижимости либо частный договор купли-продажи или предварительный договор купли-продажи (в случае необходимости).

- Последняя квитанция об уплате налога на имущество (IBI).

- Последняя квитанция ТСЖ или справка, подтверждающая оплату квартиры и коммунальных услуг.

- Свидетельство или полис об оплате страховки жилья, обозначив в качестве бенефициара кредитно-финансовую организацию (закон обязует иметь полис страхования ущерба в зависимости от характеристик недвижимости, покрывающий риски в результате наступления страхового случая при пожаре, наводнении или других событиях, которые могут отрицательно сказаться на состоянии недвижимого имущества).

- Свидетельство о владении собственностью и обременения или простая информационная выписка из реестра

Если речь идет о строительстве / реконструкции собственного жилья (для собственного использования):

- нотариально удостоверенная декларация о строительстве нового жилья.

- Отчет о строительных работах.

- Планы с печатью Государственной коллегии архитекторов и геодезистов.

- Технический архитектурный проект.

- Разрешение на строительство (муниципальное разрешение на проведение строительных работ).

- Полное страхование от всех типов рисков в строительстве, которое после составления жилищного проекта необходимо заменить на страхование от ущерба.

Что стоит сделать перед покупкой недвижимости в Испании?

После того как вы решили, какой дом/квартиру в Испании вы хотите приобрести, необходимо выполнить определенные формальности:

I. Запросить информационную выписку или регистрационную справку в Реестре прав собственности. Благодаря данному документу вы сможете убедиться в том, что продавец действительно является собственником имущества и что данное недвижимое имущество не имеет каких-либо обременений (примером обременения может служить ипотека или запись об аресте имущества). Поскольку жилые помещения могут передаваться по документам, составляемым в частном порядке, необходимо проверить настоящего владельца собственности, а также то, какое он имеет отношение к владельцу согласно регистрационным документам. Данная процедура послужит вам гарантией.

Благодаря данному документу вы сможете убедиться в том, что продавец действительно является собственником имущества и что данное недвижимое имущество не имеет каких-либо обременений (примером обременения может служить ипотека или запись об аресте имущества). Поскольку жилые помещения могут передаваться по документам, составляемым в частном порядке, необходимо проверить настоящего владельца собственности, а также то, какое он имеет отношение к владельцу согласно регистрационным документам. Данная процедура послужит вам гарантией.

II. Проверить, отвечает ли жилое помещение требованиям градостроительного законодательства, что должно быть удостоверено в городской администрации, где вы сможете узнать о любых интересующих вас аспектах.

III. Если жилое помещение покупается на первичном рынке жилья, то попросите продавца предоставить вам следующие документы:

- ордер на заселение, чтобы убедиться в том, что жилое помещение отвечает минимальным условиям, необходимым для проживания.

- Отчет о качестве строительства, который позволит вам ознакомиться со всеми используемыми в строительстве материалами и отделкой жилища.

- Строительные планы.

IV. Если, напротив, вы покупаете жилое помещение на вторичном рынке, то необходимо попросить продавца предоставить:

- последнюю квитанцию об уплате налога на недвижимое имущество, так как если он не уплачен, то в итоге его придется уплачивать покупателю жилья.

- Квитанцию об уплате налога на прирост стоимости земель. Данный сбор уплачивает продавец.

- Копию нотариального акта о собственности на имущество.

- Последнюю квитанцию, выдаваемую товариществом собственников жилья (или справку из управляющей организации), чтобы убедиться в том, что по данному жилью выплачены все коммунальные платежи, иначе их придется оплачивать вам.

Глоссарий

Погашение

Представляет собой частичное или полное возвращение (погашение) долга. В случае с ипотекой означает возвращение части или всего кредита.

В случае с ипотекой означает возвращение части или всего кредита.

Досрочное погашение

Возвращение кредита или займа раньше установленного в договоре кредитования срока.

Основная сумма по кредиту

Если речь идет об ипотечном кредитовании, то это сумма основного долга или ренты, т. е. денег, которые необходимо вернуть.

Euribor

Межбанковская процентная ставка в Еврозоне. Та ставка, которая применяется в течение 1 года, является официальной индикативной ставкой, наиболее часто используемой в ипотечном кредитовании.

Гарантия

Обеспечение выполнения основного обязательства с целью гарантии банку удачного разрешения сделки по выдаваемому клиенту кредиту или займу.

Ипотека

Вещное право на недвижимое имущество, обычно используемое для достижения необходимого финансирования покупки. Ипотека в Испании регистрируется в Реестре прав собственности.

Индексация

Привязка процентной ставки, применяемой к сделке по кредиту, займу или депозиту, к рентабельности того или иного финансового инструмента или к определенному индексу (например, индексу потребительских цен, какому-либо биржевому индексу, ставке Euribor, и т. д.).

д.).

Кредит

Передача капитала третьему лицу с обязательством его возврата вместе с согласованными процентами. Обычно данный возврат происходит посредством выплаты регулярных взносов, состоящих из основной суммы по кредиту и процентов.

Ипотечный кредит

Кредит, оплата которого гарантируется стоимостью недвижимого имущества. В случае неисполнения обязательств оплаты кредита кредитор может изъять заложенное недвижимое имущество.

Вспомогательный кредит

Кредит, полученный в качестве временного финансирования и под гарантию будущего дохода заемщика. В ипотечном кредитовании в случае выдачи вспомогательного кредита последний подлежит возмещению.

Кредитор

Физическое или юридическое лицо, дающее деньги взаймы с возвратом под проценты.

Заемщик

Лицо, получающее сумму денег с обязательством ее возврата с оговоренными процентами по истечении фиксированного срока.

Суброгация

Изменение условий договора, состоящее в замене одного лица (физического или юридического) другим с целью осуществления какого-либо права или исполнения какого-либо обязательства. При ипотечном кредитовании, например, если суброгации подвергается кредитор, предполагается замена финансово-кредитной организации, перед которой должник имеет платежные обязательства. Если суброгации подвергается должник, как в случае, например, с приобретением уже заложенного по ипотеке недвижимого имущества, то меняется лицо, взявшее на себя обязательство по выплате кредита.

Оценка

Расчет стоимости конкретного имущества. Например, жилое помещение подвергается официальной оценке экспертом с тем, чтобы знать его реальную стоимость, прежде чем брать ипотеку.

Эффективная процентная ставка (TAE)

Процентная ставка, указывающая фактическую стоимость или доходность финансового продукта. Эффективная ставка процента рассчитывается по стандартной математической формуле, учитывающей номинальную процентную ставку по сделке, периодичность выплат (ежемесячно, ежеквартально и т. д.), банковские комиссии и прочие операционные расходы.

д.), банковские комиссии и прочие операционные расходы.

Процентная ставка

Это цена денег. Может быть определена как сумма, которую необходимо заплатить за получение денег в кредит (или которая получается за выдачу кредита), выраженная в процентах от указанного количества денежных средств.

Индикативная процентная ставка

Процентная ставка, которая принимается в качестве основы для расчета процентной ставки по оплате какой-либо финансовой операции, к которой, как правило, добавляется дифференциальный процент (например, для ипотечных кредитов в основном используется ставка Euribor плюс процент, который изменяется в зависимости от каждой кредитно-финансовой организации).

Фиксированная ставка процента

Такая сделка, как, например, ипотечный кредит, осуществляется с использованием фиксированной процентной ставки, когда ставка остается неизменной в течение всего срока кредитования.

Плавающая ставка процента

Кредит берется с плавающей процентной ставкой, когда в договоре устанавливается пересмотр данной ставки в определенные периоды (как правило, каждые шесть месяцев или каждый год). Для проведения пересмотра фиксируется индикативная ставка, например, Euribor, изменение которой определяет увеличение или уменьшение выплат процентов по кредиту.

Об Испании

Виза в Испанию

Учеба в Испании

Работа в Испании

Банки Испании

Налоги в Испании

Вид на жительство в Испании

Брак в Испании

Бизнес в Испании

Недвижимость в Испании

Адвокат в Испании

Nota Simple

Теоретические основы современной системы ипотечного кредитования в Российской Федерации

Авторы:

Бабанов Андрей Борисович,

Калмыкова Анжела Юрьевна

Рубрика: Экономика и управление

Опубликовано

в

Молодой учёный

№50 (288) декабрь 2019 г.

Дата публикации: 11.12.2019

2019-12-11

Статья просмотрена:

738 раз

Скачать электронную версию

Скачать Часть 3 (pdf)

Библиографическое описание:

Бабанов, А. Б. Теоретические основы современной системы ипотечного кредитования в Российской Федерации / А. Б. Бабанов, А. Ю. Калмыкова. — Текст : непосредственный // Молодой ученый. — 2019. — № 50 (288). — С. 163-165. — URL: https://moluch.ru/archive/288/64513/ (дата обращения: 28.09.2022).

В условиях рыночной экономики, неопределенности и риска потери работы, развитие ипотечного кредитования для широких слове населения приобретает особую актуальность и определяется ключевыми национальными проектами

Ключевые слова: ипотека, ипотечный кредит, нормативно-правовые акты Российской Федерации, классификация моделей ипотечного кредитования

Начало развития ипотеки в России относят к 14–15 вв. , когда закрепляется частная собственность на землю. Дальнейшее развитие ипотечные отношения получили в связи с созданием первых ипотечных организаций (1754) и принятием законодательства, регламентирующего залоговое право (1835). В конце 18 века в Российской Империи функционирует 11 акционерных ипотечно-земельных банков. Крестьяне могли получить денежные средства для выкупа помещичьей земли в Государственном крестьянском поземельном банке. Стоит отметить «сословное» расхождение по кредитной ставке — так для крестьян она составляла до 8,5 годовых, тогда как для дворян 5 %. Специалисты отмечают, что развитие российского ипотечного рынка соответствовало европейскому — законодательно, финансово, организационно, институционально. Активно развивались ценные бумаги — векселя, закладные, ипотечные бумаги, ценные бумаги кредитных учреждений.

После Октябрьских событий 1917 года многочисленные ипотечные организации были полностью ликвидировали, а общее право на частную собственность отменено. Восстановление прерванного процесса началось уже после 1991 года в связи восстановлением прав на частную собственность и развитием рыночных отношений в Российской Федерации. Первые ипотечные кредиты фиксируются в 1993 году, на основании Указа Президента Российской Федерации Б. Н. Ельцина от 28.12.1993 № 22281 «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы», Указом Президента Российской Федерации от 10.06.94 № 1180 «О жилищных кредитах». Далее, принимается ряд нормативных актов, направленных на развитие ипотечного кредитования. Прежде всего стоит отметить постановление Правительства Российской Федерации от 26.08.1996 № 1010 «Об агентстве по ипотечному жилищному кредитованию», в соответствии с которым, в сентябре 1997 г. было образовано Федеральное агентство по ипотечному жилищному кредитованию (АИЖК). В октябре 2003 г. был принят основной закон ФЗ «Об ипотечных ценных бумагах», который рассматривается как важный шаг в процессе формирования рынка с целью привлечения средств инвесторов в жилищную отрасль. Важной же особенностью закона стало то, что он разрешил банкам эмитировать ипотечные облигации и напрямую, и с помощью специальных ипотечных агентов.

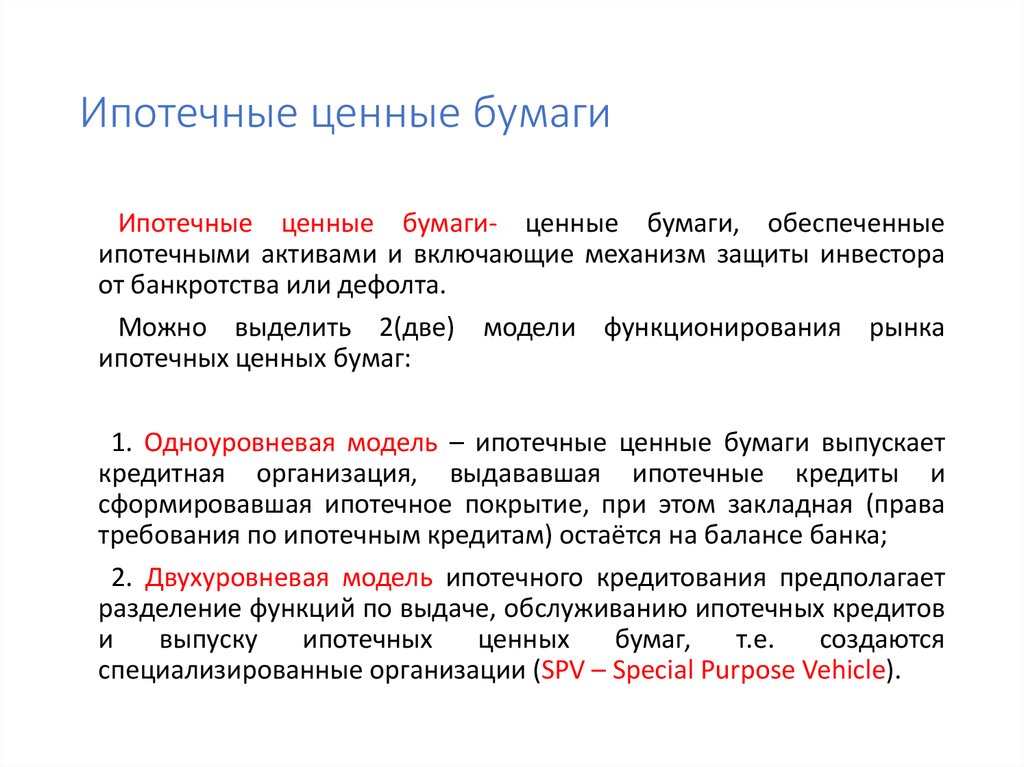

Российский специалист В. М. Минц, исследуя вопросы становления ипотечного кредитования в Российской Федерации, выделяет в зависимости от схем привлечения ресурсов для долгосрочного кредитования в масштабах страны и от методов регулирования процентных ставок одноуровневую (европейскую) модель и двухуровневую (универсальную) модель ипотечного кредитования, которые именуются также по названиям тех стран, где они получили наибольшее развитие (соответственно, немецкая и американская модели ипотечного кредитования). [1]

И. В. Павлова в качестве признака классификации указанных моделей рассматривает степень их открытости для рынка капитала, на основе чего определяет три модели ипотечного кредитования:

− усеченно-открытую;

− расширенно-открытую;

− сбалансировано автономную

Правительством Российской Федерации принят пакет базовых документов, направленных на изменение ситуации с обеспечением граждан доступным и комфортным жильём, повышение качества жилищно-коммунальных услуг и ответственности управляющих организаций, а также привлечение в эту сферу частных инвестиций. Был принят Указ Президента Российской Федерации от 7 мая 2012 года № 600, согласно которому должны были достичь следующих ориентиров:

до 2018 года:

− снижение показателя превышения среднего уровня процентной ставки по ипотечному жилищному кредиту (в рублях) по отношению к индексу потребительских цен до уровня не более 2,2 процентных пункта; увеличение количества выдаваемых ипотечных жилищных кредитов до 815 тысяч в год;

− создание для граждан Российской Федерации возможности улучшения жилищных условий не реже одного раза в 15 лет; снижение стоимости одного квадратного метра жилья на 20 процентов путем увеличения объема ввода в эксплуатацию жилья экономического класса;

до 2020 года — предоставление доступного и комфортного жилья 60 процентам российских семей, желающих улучшить свои жилищные условия.

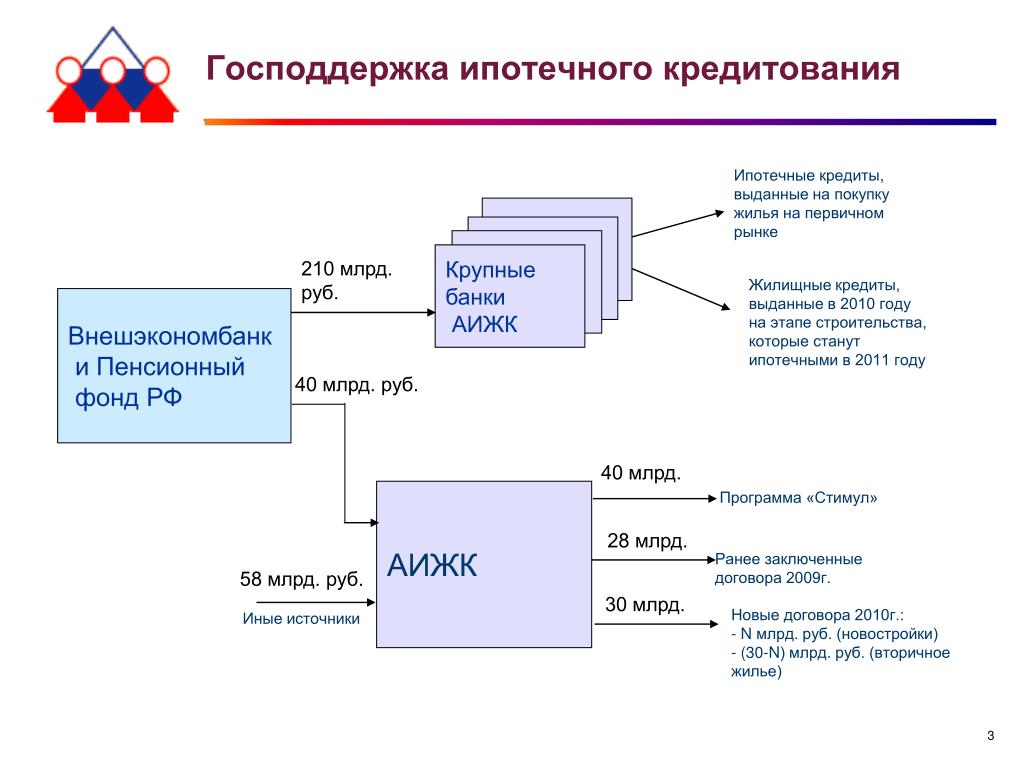

Реализуется государственная программа Российской Федерации «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации», утверждённая постановлением Правительства Российской Федерации от 15 апреля 2014 года № 323.

Во исполнение данного закона Градостроительного кодекса РФ постановлением Правительства Российской Федерации в 2014 года утверждён перечень процедур в сфере жилищного строительства, который в настоящее время содержит 124 процедуры, с учётом внесённых изменений, предусматривающих оптимизацию и сокращение количества процедур. В целях поддержки платёжеспособного спроса граждан на жильё, а также развития рынка ипотечного кредитования реализовывалось постановление Правительства Российской Федерации от 13 марта 2015 года № 220 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу “Агентство ипотечного жилищного кредитования” на возмещение недополученных доходов по выданным (приобретённым) жилищным (ипотечным) кредитам (займам)». [2]

Для полного раскрытия данной темы необходимо дать определения основным категориям.

Под ипотекой понимают установление обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом. [3]

В жилищной ипотеке покупатель жилья передает в залог свой дом банку или другому типу кредитора, который имеет претензию на дом, если домовладелец не выполнит свои обязательства по выплате ипотеки. В случае обращения взыскания кредитор может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечного долга.

Ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и / или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

Предметом ипотеки может заложено недвижимое имущество (согласно Гражданскому кодексу Российской Федерации), права на которое установлены и зарегистрированы согласно национальному законодательству.

Таблица

Имущество, которое может быть предметом ипотеки [4]

№ | Наименование | Нормативно-правовой акт |

1. | земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона | Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 02.08.2019)«Об ипотеке (залоге недвижимости)» |

2. | предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности | Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 02.08.2019)«Об ипотеке (залоге недвижимости)» |

3. | жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат | Федеральный закон от 16. |

4. | садовые дома, гаражи и другие строения потребительского назначения | Федеральный закон от 16.07.1998 № 102-ФЗ(ред. от 02.08.2019)«Об ипотеке (залоге недвижимости)» |

5. | Воздушные и морские суда, суда внутреннего плавания | Федеральный закон от 14.03.2009 № 31-ФЗ «О государственной регистрации прав на воздушные суда и сделок с ними» «Кодекс внутреннего водного транспорта Российской Федерации» от 07.03.2001 № 24-ФЗ (ред. от 02.08.2019) |

6. | Машино-места | Федеральный закон от 03.07.2016 № 315-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации |

Обязательными условиями договора ипотеки должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. В настоящее время в договоре ипотеки должно быть обязательно указано право и наименование органа, зарегистрировавшего это право.

Анализ нормативно-правовых актов показывает, что наиболее полное определение «ипотека», раскрывается в федеральном законе «Об ипотеке», поскольку в нем раскрывается экономико-правовой смысл и механизмы связанные с правами основных участников. Анализ экономической и правовой литературы показывает, множество классификационных подходов, раскрывающих различные виды и формы ипотеки.

Литература:

- Минц В. М. Модели ипотечного кредитования и перспективы их применения в России // Банковское дело. 2012. № 6. С. 30

- О ходе выполнения Указа Президента Российской Федерации от 7 мая 2012 года № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильём и повышению качества жилищно-коммунальных услуг» //. URL: http://m.government.ru/all/27534/ (дата обращения: 25.11.2019)

- Федеральный закон от 16. 07.1998 № 102-ФЗ (ред. От 02.08.2019) “Об ипотеке (залоге недвижимости)» (с изм. и доп., вступ. в силу с 02.08.2019) // Электронно-правовая система Консультант Плюс

- Составлено авторами по нормативно-правовым актам Российской Федерации

Основные термины (генерируются автоматически): Российская Федерация, ипотечное кредитование, залог недвижимости, постановление Правительства, ипотека, ипотечное жилищное кредитование, комфортное жилье, предмет ипотеки, частная собственность, Гражданский кодекс.

Ключевые слова

ипотечный кредит,

ипотека,

нормативно-правовые акты Российской Федерации,

классификация моделей ипотечного кредитования

ипотека, ипотечный кредит, нормативно-правовые акты Российской Федерации, классификация моделей ипотечного кредитования

Похожие статьи

Правовое регулирование

ипотеки | Статья в журнале. ..

Ипотека регулируется гражданским законодательством, а также федеральными законами и нормативными правовыми актами. Ипотека — это залог недвижимого имущества, налагаемый в качестве способа обеспечения обязательств залогодателя перед залогодержателем по…

Субъекты

ипотечного жилищного кредитования

ипотечное жилищное кредитование, кредит, жилая недвижимость, ставок, ипотечный жилищный кредит, ипотечное кредитование

Размышление об ипотечном кредитовании в РФ. Ипотека — кредит под имущественный залог; Чаще всего — под недвижимое имущество.

Банковское

ипотечное жилищное кредитование в РФ: состояние…

Ипотека — залог недвижимого имущества, который осуществляется без передачи этого имущества во

Рассматривая ипотечное жилищное кредитование со стороны банков, можно сделать

− неразвитость инфраструктуры рынка жилья и жилищного строительства в целом…

Ипотечное кредитование | Статья в журнале «Молодой ученый»

Ипотека — один из подвидов залога без передачи заложенного имущества залогодержателю. Ипотека (от греч. hypotheka — залог, заклад) представляет собой залог недвижимости для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю).

Ипотека земельного участка: особенности правового регулирования

залог, Россия, ипотека, заложенная вещь, имущество должника, гражданский Кодекс РСФСР, ипотечное кредитование, кредитор, вещь, Российская Федерация. Политика банков в области реализации залогового имущества. Ключевые слова: залог, залоговое имущество, оценка…

Теоретические основы формирования

ипотечного кредитования…

ипотечное жилищное кредитование, кредит, жилая недвижимость, ставок, ипотечный жилищный кредит

Современная ситуация на рынке ипотечного кредитования в РФ.

Рынок ипотечного кредитования в России | Статья в журнале… В 2013 году рынок ипотеки…

АИЖК и его роль в повышении доступности ипотечного…

В статье рассматривается агентство по ипотечному жилищному кредитованию как главный институт рынка недвижимости. В последние годы его роль становится все более значимой, так как именно АИЖК помогает обеспечить жильем миллионы россиян.

Особенности

ипотечного кредитования: понятие, классификация…

Ипотечное кредитование — это предоставление кредита под залог недвижимости [1]. Меркулов В

Законодательством Российской Федерации долгосрочный ипотечный кредит

Меркулов В. В. Мировой опыт ипотечного жилищного кредитования и перспективы его…

Ипотечное жилищное кредитование в России | Статья в журнале…

В статье рассматривается роль ипотечного жилищного кредитования в обеспечении населения России жильем, а также основные тенденции развития ипотечного жилищного кредитования.

Похожие статьи

Правовое регулирование

ипотеки | Статья в журнале…

Ипотека регулируется гражданским законодательством, а также федеральными законами и нормативными правовыми актами. Ипотека — это залог недвижимого имущества, налагаемый в качестве способа обеспечения обязательств залогодателя перед залогодержателем по. ..

Субъекты

ипотечного жилищного кредитования

ипотечное жилищное кредитование, кредит, жилая недвижимость, ставок, ипотечный жилищный кредит, ипотечное кредитование

Размышление об ипотечном кредитовании в РФ. Ипотека — кредит под имущественный залог; Чаще всего — под недвижимое имущество.

Банковское

ипотечное жилищное кредитование в РФ: состояние…

Ипотека — залог недвижимого имущества, который осуществляется без передачи этого имущества во

Рассматривая ипотечное жилищное кредитование со стороны банков, можно сделать

− неразвитость инфраструктуры рынка жилья и жилищного строительства в целом. ..

Ипотечное кредитование | Статья в журнале «Молодой ученый»

Ипотека — один из подвидов залога без передачи заложенного имущества залогодержателю. Ипотека (от греч. hypotheka — залог, заклад) представляет собой залог недвижимости для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю).

Ипотека земельного участка: особенности правового регулирования

залог, Россия, ипотека, заложенная вещь, имущество должника, гражданский Кодекс РСФСР, ипотечное кредитование, кредитор, вещь, Российская Федерация. Политика банков в области реализации залогового имущества. Ключевые слова: залог, залоговое имущество, оценка. ..

Теоретические основы формирования

ипотечного кредитования…

ипотечное жилищное кредитование, кредит, жилая недвижимость, ставок, ипотечный жилищный кредит

Современная ситуация на рынке ипотечного кредитования в РФ.

Рынок ипотечного кредитования в России | Статья в журнале… В 2013 году рынок ипотеки…

АИЖК и его роль в повышении доступности ипотечного…