Содержание

Вклад Стратег — вклады и депозиты в Банке Санкт-Петербург

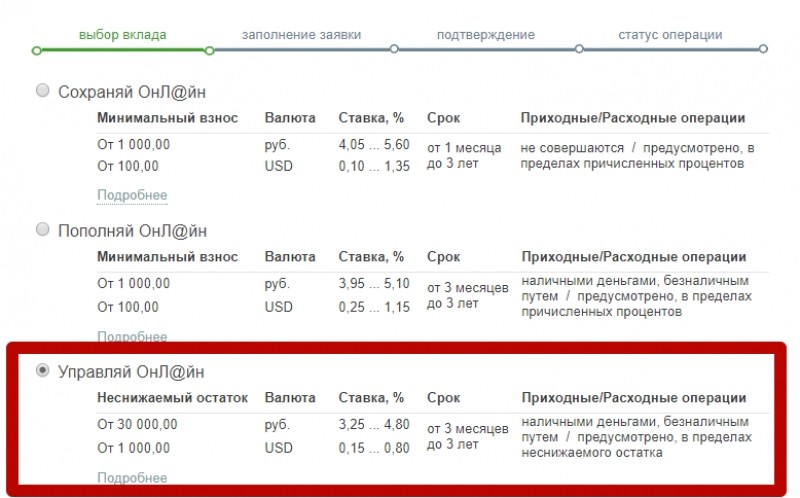

Вклад Стратег

накопление к определенной дате

Вклад Стратег

Как открыть вклад

Вы клиент банка

- В интернет-банке на странице «Вклады». Выберете параметры вклада и подтвердите открытие

- В мобильном приложении БСПБ – Открыть новый продукт — Вклад. Выберете параметры вклада и подтвердите открытие.

- В офисе банка с помощью сотрудника либо на стойке самообслуживания.

Вы еще не клиент Банка

В офисе банка с помощью сотрудника либо на стойке самообслуживания в Интернет-банке (после его подключения).

Вы можете открыть вклад

через Единую биометрическую систему

доступно по биометрии

Вам может быть интересно

Откройте вклад в Банке «Санкт-Петербург» по повышенной ставке, принимайте участие в акциях и получайте дополнительные подарки!

Специальные предложения

для пенсионеров

Банк «Санкт-Петербург» является участником Системы страхования вкладов

Гарантия безопасности

вкладов

• Установите приложение и следите за своим доходом онлайн

• Оплачивайте телефон, ЖКХ, интернет, штрафы и налоги без комиссии

• Получайте push о зачислении средств

Мобильное приложение

БСПБ

О Банке

О компанииРеквизитыКарьера в БанкеПресс-центр

Инфо

Банкоматы и офисыБезопасностьКурсы валютЧастые вопросыEnglish

Полезные ссылки

АналитикаДепозитарийИнтернет-банкМобильное приложение

Раскрытие информации

Информация обязательная к размещениюИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профучастника рынка ценных бумагРаскрытие информации на сайте ООО «Интерфакс-ЦРКИ»

8 800 222 5050

Для частных клиентов

8 800 500 0049

Для бизнеса

ПАО «Банк «Санкт-Петербург» использует файлы cookie для персонализации сервисов и удобства пользователей. Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

© 1990 – 2023 ПАО «Банк «Санкт-Петербург». Генеральная лицензия Банка России на совершение банковских операций №436 от 31.12.2014.

Разработано в MobileUp

Раскрытие информации

Информация обязательная к размещениюИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профучастника рынка ценных бумагРаскрытие информации на сайте ООО «Интерфакс-ЦРКИ»

О Банке

О компанииРеквизитыКарьера в БанкеПресс-центр

Инфо

Банкоматы и офисыБезопасностьКурсы валютЧастые вопросыEnglish

Полезные ссылки

АналитикаДепозитарийИнтернет-банкМобильное приложение

8 800 222 5050

Для частных клиентов

8 800 500 0049

Для бизнеса

ПАО «Банк «Санкт-Петербург» использует файлы cookie для персонализации сервисов и удобства пользователей. Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

© 1990 – 2023 ПАО «Банк «Санкт-Петербург». Генеральная лицензия Банка России на совершение банковских операций №436 от 31.12.2014.

Разработано в MobileUp

Вклад «Копить» — Газпромбанк (Акционерное общество)

Открыть вклад

Преимущества вклада

Ставка до 9,5% годовых

С капитализацией процентов и надбавками

15 000 ₽

минимальная сумма при открытии в мобильном приложении или интернет-банке, 100 000 ₽ при открытии в офисе

Надбавка +0,2%

зарплатным, премиальным, клиентам с подпиской «Огонь» или новым клиентам

Ставка — 0%

Сумма вклада

от 15 000 ₽

до 100 000 000 ₽

Срок вклада

Ставка0%

Начисленные проценты+ 0 ₽

Сумма в конце срока0 ₽

Открыть вклад

Расчет является предварительным

Как открыть вклад

1

Закажите обратный звонок

Сотрудник банка свяжется с вами для консультации по оформлению карты для вклада

2

Оформите и получите карту

Удобным способом

3

Откройте вклад

В мобильном приложении или интернет-банке

Откройте вклад «Копить» в приложении

1

Откройте приложение Газпромбанка

2

Зайдите в раздел «Вклады» и выберите вклад «Копить»

3

Задайте подходящие параметры вклада

4

Пополните вклад удобным способом

5

Готово! Получайте доход от вклада

Откройте вклад «Копить» в приложении

1

Откройте приложение Газпромбанка или войдите в интернет-банк.

2

Зайдите в раздел «Вклады» и выберите вклад «Копить».

3

Задайте подходящие параметры вклада.

4

Пополните вклад удобным способом.

5

Готово! Получайте доход от вклада.

Мобильное приложение

Мобильное приложение

Следите за расходами, оплачивайте услуги и переводите деньги в пару нажатий

Загрузите в App StoreДоступно в Google PlayОткройте в AppGallery

Наведите камеру на QR-код, чтобы скачать приложение

При открытии вклада в интернет-банке или мобильном приложении Газпромбанка ставка выше на 0,2%.

Предусмотрена дополнительная надбавка отдельным категориям клиентов +0,2%:

Новым, зарплатным, премиальным клиентам, клиентам с подпиской «Огонь» или получающим пенсию из ПФ РФ на карту Газпромбанка.

Подробнее о надбавке

Процентные ставки

С капитализацией и надбавкой 0,2% годовых

Ставки с капитализацией являются расчетными, приведены с учетом округления

| 31 день | 91 день | 181 день | 367 дней | 731 день | 1095 дней | |

|---|---|---|---|---|---|---|

| от 15 000 ₽ | 5. 4% 4% | 7.2% | 7.8% | 8.09% | 8.49% | 9.58% |

Без капитализации, с надбавкой 0,2% годовых

| 31 день | 91 день | 181 день | 367 дней | 731 день | 1095 дней | |

|---|---|---|---|---|---|---|

| от 15 000 ₽ | 5.4% | 7.16% | 7.68% | 7.82% | 7.89% | 8.49% |

| Базовые процентные ставки при открытии в мобильном приложении или интернет-банке |

Условия по вкладу

|

|

|

|

|

|

|

|

|

Подробнее |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п.

п.

Физические лица освобождены от налогообложения НДФЛ процентных доходов в 2021 и 2022 годах.

Часто задаваемые

вопросы

Будут ли взимать налог с процентов по вкладам (счетам) за 2021 и 2022 год?

Нет, на основании Федерального закона № 67-ФЗ доходы в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, полученные физическими лицами в 2021 и 2022 годах, от налогообложения НДФЛ освобождены.

При этом от обязанности направлять в налоговый орган информацию о сумме процентов, выплаченных физическим лицам, банки не освобождены. Банк обязан будет направить не позднее 1 февраля 2023 года в налоговый орган информацию по каждому физическому лицу о выплаченных ему в 2022 году процентах.

Каким будет налогообложение в 2023 году?

В отношении процентных доходов изменен порядок расчета налоговой базы. Налоговая база по процентам определяется с учетом применения вычета. Вычет будет рассчитываться по формуле:

1 000 000 ₽ х Максимальное значение ключевой ставки ЦБ РФ из действовавших по состоянию на 1-е число каждого месяца в году (ранее в расчете использовалось значение ключевой ставки ЦБ РФ, действующей на первое января года).

Данный порядок будет применяться при возобновлении налогообложения процентных доходов, полученных физическими лицами начиная с 2023 года.

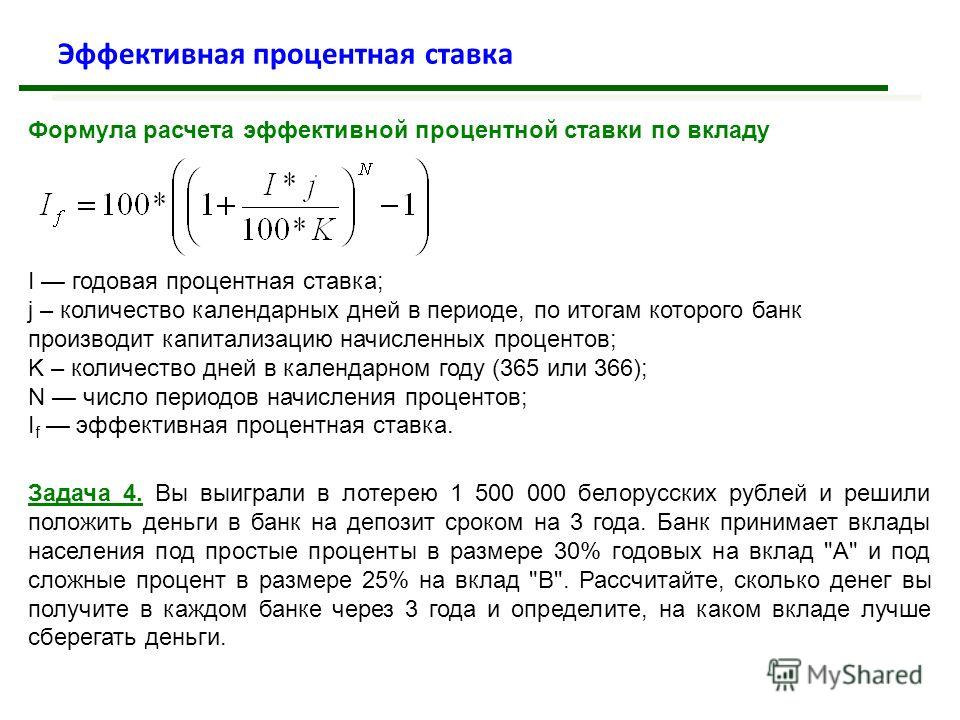

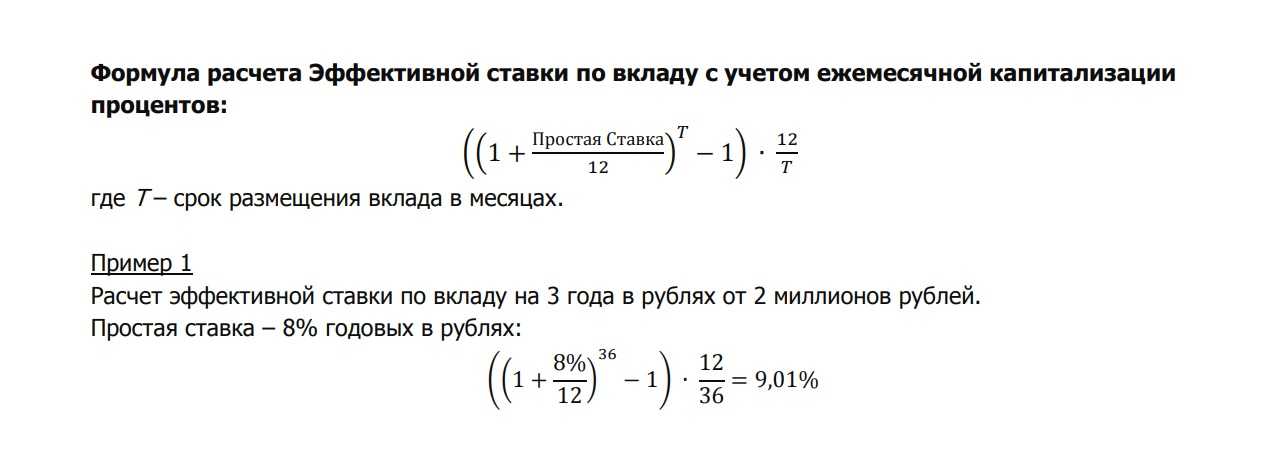

Что такое эффективная ставка по вкладу?

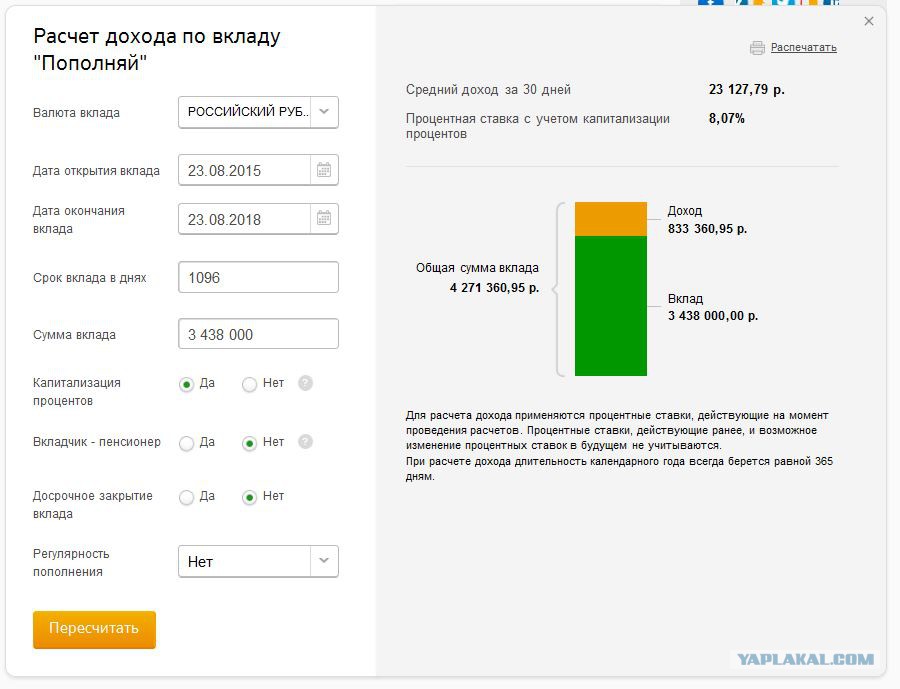

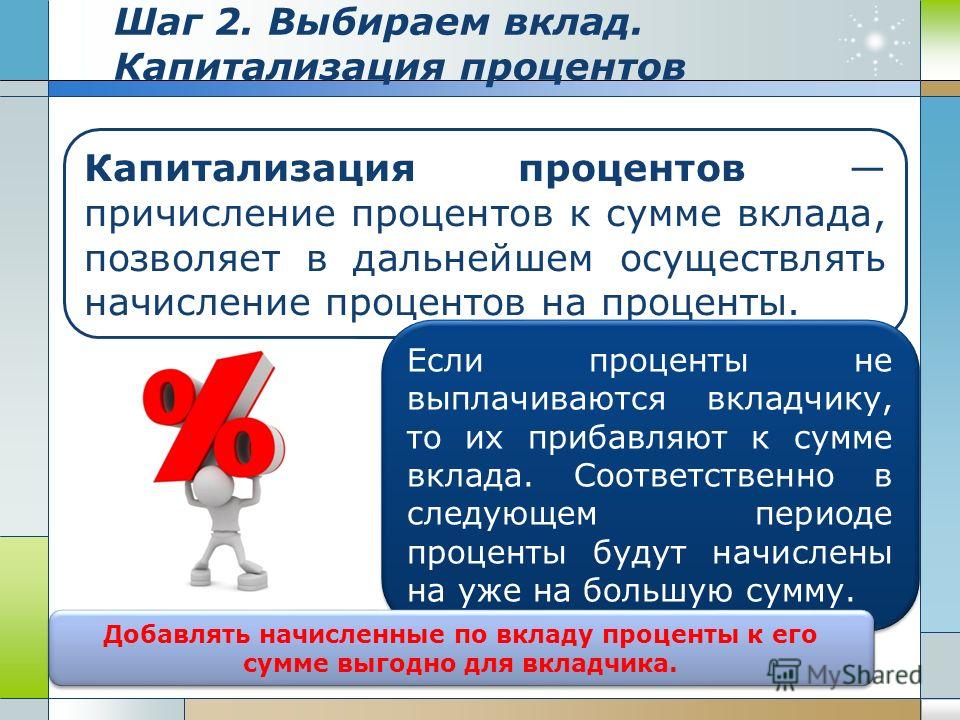

Чтобы оценить настоящий доход, который можно получить от вложения своих денежных средств на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет большую прибыльность, чем вклад без капитализации. Суть капитализации заключается в том, что проценты, начисленные за предыдущий период, добавляются к общей сумме вклада, чтобы на них тоже были начислены проценты.

Суть капитализации заключается в том, что проценты, начисленные за предыдущий период, добавляются к общей сумме вклада, чтобы на них тоже были начислены проценты.

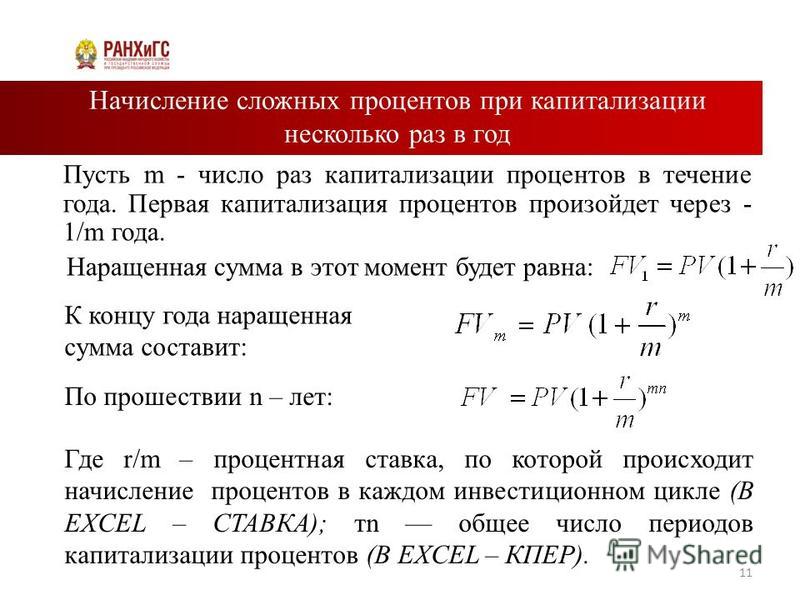

Формула расчета эффективной ставки по вкладу с учетом ежемесячной капитализации процентов:

где:

ЭС – эффективная ставка;

P – процентная ставка;

N – срок размещения вклада в месяцах.

Для расчета срока вклада в месяцах используется формула:

где: Т – срок вклада в днях.

Как я могу получить выписку о состоянии счета?

Выписку можно заказать онлайн в мобильном приложении. Зайдите в раздел «Еще» в мобильном приложении. Далее выберите «Справки и выписки» и закажите необходимый документ на адрес электронной почты. Вы получите его в течение нескольких минут.

Документы

Условия привлечения срочного банковского вклада «Копить» (с 19. 07.2022)

07.2022)

Скачать (PDF, 209 KB)

Паспорт продукта «Срочный вклад «Копить» (с 20.02.2023)

Скачать (PDF, 647 KB)

Надбавки к процентным ставкам по срочным вкладам физических лиц в российских рублях в головном офисе и филиалах Банка ГПБ (АО) (действуют с 20.12.2022)

Скачать (PDF, 494 KB)

Тарифы Банка ГПБ (АО) на предоставление физическим лицам пакета услуг «Универсальный» (действуют с 06.03.2023)

Скачать (PDF, 346 KB)

Правила комплексного банковского обслуживания физических лиц в Банке ГПБ (АО) (действуют с 20.02.2023)

Скачать (PDF, 2 MB)

ФРС — В чем разница между ликвидностью банка и его капиталом?

- Дом

- Часто задаваемые вопросы

- Банковское дело и финансовая система

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Наиболее часто задаваемые вопросы

О ФРСБанковская и финансовая системаДеньги, процентные ставки и денежно-кредитная политикаКредиты, ссуды и ипотечные кредитыВалюта и монетыЭкономика, рабочие места и ценыФедеральный комитет по открытым рынкамПравилаВсе вопросы

В чем разница между ликвидностью банка и его капиталом?

Ликвидность — это мера денежных средств и других активов, которыми банки могут быстро оплачивать счета и выполнять краткосрочные деловые и финансовые обязательства. Капитал является мерой ресурсов, которые банки должны поглощать убытки.

Ликвидные активы – это денежные средства и активы, которые могут быть быстро конвертированы в денежные средства, если это необходимо для выполнения финансовых обязательств. Примеры ликвидных активов обычно включают резервы центрального банка и государственные облигации. Чтобы оставаться жизнеспособным, финансовое учреждение должно иметь достаточно ликвидных активов, чтобы покрыть снятие средств вкладчиками и другие краткосрочные обязательства.

Чтобы оставаться жизнеспособным, финансовое учреждение должно иметь достаточно ликвидных активов, чтобы покрыть снятие средств вкладчиками и другие краткосрочные обязательства.

Капитал – это разница между всеми активами фирмы и ее обязательствами. Капитал действует как финансовая подушка для поглощения убытков. Стоимость активов фирмы должна превышать ее обязательства, чтобы она оставалась платежеспособной.

Финансы домохозяйства типичной семьи помогают проиллюстрировать эти две концепции. Активы семьи могут включать в себя ликвидные активы, такие как деньги на расчетном счете или сберегательный счет, которые можно использовать для быстрой и простой оплаты счетов. Таким образом, показатель ликвидности семьи будет включать в себя количество денег на текущем счете, а также наличные деньги семьи и некоторые другие инвестиции, такие как фонды денежного рынка.

Активы семьи включают в себя не только ликвидные активы, но также их дом и, возможно, другие инвестиции, которые не являются ликвидными, что означает, что они могут быть быстро проданы, чтобы реализовать их стоимость. Показателем состояния капитала семьи будет разница между стоимостью их активов (как ликвидных, так и неликвидных) и обязательствами семьи или деньгами, которые она должна, например, ипотекой.

Показателем состояния капитала семьи будет разница между стоимостью их активов (как ликвидных, так и неликвидных) и обязательствами семьи или деньгами, которые она должна, например, ипотекой.

Со временем банки терпели крах или нуждались в государственной помощи из-за нехватки капитала, ликвидности или сочетания этих двух факторов.

Федеральная резервная система после финансового кризиса работала над повышением уровня как ликвидности, так и капитала в банковских организациях.

Наверх

Последнее обновление:

31 декабря 2019 г.

Федеральная резервная система — Условия банковской системы

- Дом

- Публикации

- Отчет Федеральной резервной системы о надзоре и регулировании

- Отчет о надзоре и регулировании – май 2020 г.

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Предисловие

РезюмеСостояние банковской системыНовости регулированияНовости надзораПриложение A: Приложение с даннымиПриложение B: Сокращения

Условия банковской системы

Банковская отрасль вступила в 2020 год со стабильным финансовым положением.

В течение последнего десятилетия Федеральная резервная система интенсивно работала над созданием здорового и устойчивого банковского сектора. Регуляторные и надзорные реформы, а также дополнительные меры, принятые банковским сектором, повысили устойчивость ядра финансовой системы. Банки лучше капитализированы и обладают большей ликвидностью. Отрасль характеризуется лучшим планированием капитала и ликвидности, а также улучшенными возможностями управления рисками в банках всех размеров. В результате банковская отрасль вступила в нынешний кризис, имея хорошие возможности для продолжения кредитования.

Банки лучше капитализированы и обладают большей ликвидностью. Отрасль характеризуется лучшим планированием капитала и ликвидности, а также улучшенными возможностями управления рисками в банках всех размеров. В результате банковская отрасль вступила в нынешний кризис, имея хорошие возможности для продолжения кредитования.

Сильные капитальные позиции позволяют учреждениям поглощать более высокие кредитные убытки, продолжая кредитовать в периоды стресса. Совокупный коэффициент основного капитала банка первого уровня (CET1) закончил 2019 год на высоком уровне, близком к 12 процентам. 2 По состоянию на конец 2019 года менее половины 1 процента учреждений не были хорошо капитализированы (рис. 1).

Рисунок 1. Соотношение основного капитала 1-го уровня к доле организаций с недостаточной капитализацией

Доступная версия | Вернуться к тексту

Примечание. Коэффициент достаточности основного капитала 1-го уровня представляет собой отношение обыкновенного капитала 1-го уровня к активам, взвешенным с учетом риска. Дополнительную информацию см. в приложении данных.

Дополнительную информацию см. в приложении данных.

Источник: Отчет о звонках и FR Y-9C.

Сильные позиции ликвидности — большие объемы денежных средств и ценных бумаг, легко конвертируемых в наличные, — позволяют финансовым учреждениям выполнять свои обязательства перед кредиторами и другими контрагентами, продолжая поддерживать домашние хозяйства и предприятия. Совокупные запасы ликвидных активов в банковской отрасли оставались высокими до конца 2019 года.(фигура 2). Финансовые учреждения также получали стабильную прибыль, что позволяло им поддерживать дальнейшее кредитование. Рентабельность собственного капитала (ROE) и рентабельность средних активов (ROAA) значительно улучшились с 2010 года. По итогам 2019 года эти два показателя значительно превысили свои долгосрочные средние значения (рис. 3).

Рисунок 2. Ликвидные активы в процентах от общих активов

Доступная версия | Вернуться к тексту

Примечание. Ликвидные активы представляют собой денежные средства плюс оценки ценных бумаг, которые квалифицируются как высококачественные ликвидные активы (HQLA) в соответствии с требованием коэффициента покрытия ликвидности. Данные включают только фирмы, подавшие FR Y-9.C и исключить SLHC.

Данные включают только фирмы, подавшие FR Y-9.C и исключить SLHC.

Источник: FR Y-9C.

Рисунок 3. Рентабельность банка

Доступная версия | Вернуться к тексту

Примечание: ROAA — чистая прибыль/среднеквартальные активы; ROE — чистая прибыль/средний собственный капитал.

Источник: Отчет о звонках и FR Y-9C.

Депозитные и кредитные остатки значительно выросли.

Банковские депозиты и кредиты выросли в марте необычайными темпами (рис. 4). Банковские депозиты резко выросли, поскольку инвесторы предпочли безопасные активы и отказались от других краткосрочных инвестиций, таких как первоклассные фонды денежного рынка. Сильный рост банковских кредитов отражал стремление заемщиков из бизнеса искать ликвидность, поскольку они реагировали на текущий экономический спад. Значительная часть роста банковских кредитов была связана с использованием существующих кредитных обязательств. Помимо высокого роста коммерческих и промышленных кредитов, кредитование других заемщиков выросло в марте, но в гораздо меньшей степени (Рисунок 5).

Рисунок 4. Рост депозитов и кредитов (с учетом сезонных колебаний, годовой показатель)

Доступная версия | Вернуться к тексту

Примечание. Темпы роста указаны для годового изменения по месяцам. На основе предполагаемых еженедельных совокупных балансов всех коммерческих банков в Соединенных Штатах. Ключ идентифицирует бары в порядке слева направо.

Источник: H.8, «Активы и обязательства коммерческих банков в США».

Рисунок 5. Рост кредита по секторам (с учетом сезонных колебаний, годовой показатель)

Доступная версия | Вернуться к тексту

Примечание. Темпы роста указаны для годового изменения по месяцам. На основе предполагаемых еженедельных совокупных балансов всех коммерческих банков в Соединенных Штатах. Ключ идентифицирует бары в порядке слева направо.

Источник: H.8, «Активы и обязательства коммерческих банков в США».

Банки сталкиваются с серьезными операционными проблемами.

В зависимости от своего размера, сложности и географического положения банки сталкиваются с различными уровнями операционных проблем в результате текущих государственных мер сдерживания. В ответ на меры по социальному дистанцированию многие банки сократили или закрыли доступ к вестибюлям отделений, но продолжают осуществлять операции с клиентами через кассиров, онлайн и мобильные каналы. Некоторые временно сократили часы работы или закрыли определенные филиалы. Многие банки разработали планы обеспечения непрерывности бизнеса, чтобы позволить сотрудникам работать из дома. Банки с международным присутствием (либо филиалы, либо бэк-офисы) должны были преодолевать ограничения местных властей на деятельность. 3

В ответ на меры по социальному дистанцированию многие банки сократили или закрыли доступ к вестибюлям отделений, но продолжают осуществлять операции с клиентами через кассиров, онлайн и мобильные каналы. Некоторые временно сократили часы работы или закрыли определенные филиалы. Многие банки разработали планы обеспечения непрерывности бизнеса, чтобы позволить сотрудникам работать из дома. Банки с международным присутствием (либо филиалы, либо бэк-офисы) должны были преодолевать ограничения местных властей на деятельность. 3

Прибыль за первый квартал резко снизилась.

В первом квартале 2020 года прибыль крупных банков США резко снизилась. Судя по выборке крупных банков, отчитавшихся в апреле, прибыль снизилась более чем на 50 процентов по сравнению с первым кварталом 2019 года. Практически все снижение произошло за счет существенно более высоких резервов на возможные потери по ссудам, поскольку выручка практически не изменилась. 4 Увеличение резервов было обусловлено как более слабыми экономическими прогнозами банков, так и внедрением нового стандарта учета текущих ожидаемых кредитных убытков (CECL). 5 Наращивание и списание резервов происходило как по корпоративным, так и по потребительским кредитам, при этом по кредитам и кредитным картам, связанным с энергетикой, были созданы значительные резервы.

5 Наращивание и списание резервов происходило как по корпоративным, так и по потребительским кредитам, при этом по кредитам и кредитным картам, связанным с энергетикой, были созданы значительные резервы.

Уровень капитала снизился, главным образом, за счет увеличения активов, взвешенных с учетом риска.

Большинство крупных банков США сообщили о несколько более низких коэффициентах капитала CET1 за первый квартал 2020 года, но все же значительно превышающих нормативные требования (рис. 6). Для 22 отечественных банковских холдингов с активами более 100 миллиардов долларов этот показатель в совокупности снизился с 11,5 процента на конец четвертого квартала 2019 года.до 11,0 процента в конце первого квартала 2020 года. Сильный рост взвешенных с учетом риска активов, знаменателя коэффициента капитала CET1, а не сокращение фактической суммы капитала, был основным фактором снижения коэффициентов капитала. Увеличение активов, взвешенных с учетом риска, произошло в результате увеличения кредитования в первом квартале. Крупные фирмы приостановили выкуп акций, чтобы сохранить капитал.

Крупные фирмы приостановили выкуп акций, чтобы сохранить капитал.

Рисунок 6. Совокупный показатель достаточности основного капитала первого уровня для крупных банковских холдинговых компаний (БХК) (общие активы > 100 млрд долл. США)

Доступная версия | Вернуться к тексту

Примечание. Данные включают все внутренние BHC с активами более 100 миллиардов долларов по состоянию на 2020 год: первый квартал (JPMorgan Chase, Bank of America, Citigroup, Wells Fargo, Goldman Sachs Group, Morgan Stanley, Bank of New York Mellon, State Street, U.S. Bancorp , Truist Financial, PNC Financial Services Group, Capital One Financial, Northern Trust, Ally Financial, American Express, Citizens Financial Group, Discover Financial Services, Fifth Third Bancorp, Huntington Bancshares, KeyCorp, M&T Bank и Regions Financial).

Источник: отчеты о прибылях и убытках компаний за 2020 год: данные за первый квартал. FR Y-9C за 2019 год: данные за четвертый квартал.

Напряженность на рынках финансирования уменьшилась.

Напряженность на рынках банковского финансирования несколько ослабла после напряженного состояния в марте. Банки все чаще получают доступ к рынкам краткосрочного финансирования на более длительные сроки от шести месяцев и более, что является улучшением по сравнению с концом марта, когда краткосрочные рынки были в основном закрыты при сроках погашения более одной недели. Банки выпустили значительные суммы долгосрочных долговых обязательств в течение апреля. Крупные банки, как правило, оставались выше своих коэффициентов покрытия ликвидности и требований внутреннего стресс-теста ликвидности. В то время как банковские кредиты резко выросли, депозиты выросли столь же быстро, поддерживая здоровую позицию ликвидности банков.

Ключевые рыночные индикаторы подчеркивают масштаб проблем, связанных с текущим кризисом.

Рыночные показатели состояния банков, такие как коэффициент рыночного левериджа и спреды кредитно-дефолтных свопов (CDS), начали ухудшаться во второй половине февраля, поскольку инвесторы начали оценивать влияние потенциального экономического спада. Коэффициент рыночного левериджа падал с середины февраля до второй половины марта, прежде чем несколько восстановиться. 6 Спреды CDS также ухудшились, повышаясь с середины февраля до первой половины марта, прежде чем снова несколько снизиться (рис. 7). 7 Тем не менее, ни один из индикаторов не достиг крайних значений финансового кризиса 2008 года (рис. 8). Это может отражать убеждение инвесторов в том, что сегодня банки более устойчивы и находятся в лучшем положении, чем во время финансового кризиса 2008 года.

Коэффициент рыночного левериджа падал с середины февраля до второй половины марта, прежде чем несколько восстановиться. 6 Спреды CDS также ухудшились, повышаясь с середины февраля до первой половины марта, прежде чем снова несколько снизиться (рис. 7). 7 Тем не менее, ни один из индикаторов не достиг крайних значений финансового кризиса 2008 года (рис. 8). Это может отражать убеждение инвесторов в том, что сегодня банки более устойчивы и находятся в лучшем положении, чем во время финансового кризиса 2008 года.

Таблица 1. Сводка организаций, контролируемых Федеральной резервной системой (по состоянию на 4 квартал 2019 г.)

| Портфель | Определение | Количество учреждений | Общие активы (триллионы долларов) |

|---|---|---|---|

| Координационный комитет по надзору за крупными учреждениями (LISCC) | Восемь глобальных системно значимых банков США (G-SIB) и четыре иностранные банковские организации | 12* | 12,4 |

| Государственные банки-участники (МСБ) | SMB в организациях LISCC | 5 | 0,8 |

| Крупные и иностранные банковские организации (КБО) | Американские фирмы, не входящие в LISCC, с общим объемом активов 100 миллиардов долларов и более, а также FBO, не входящие в LISCC | 173 | 7,5 |

| Крупные банковские организации (КБО) | Компании США, не входящие в LISCC, с общим объемом активов 100 млрд долларов США и более | 16 | 3,6 |

| Большие FBO | ПФ, не входящие в LISCC, с совокупными активами в США на сумму 50 миллиардов долларов и более | 14 | 2,8 |

| Малые FBO | ПФ с совокупными активами в США менее 50 миллиардов долларов | 143 | 1,0 |

| Банки-участники | малых и средних предприятий в организациях LFBO | 6 | 0,6 |

| Региональные банковские организации (РБО) | Общие активы от 10 до 100 млрд долларов США | 88 | 2,2 |

| Банки-участники | SMB в организациях RBO | 41 | 0,7 |

| Общественные банковские организации (ОБС) | Общие активы менее 10 миллиардов долларов | 3 815** | 2,4 |

| Банки-государства-участники | малых и средних предприятий в организациях CBO | 702 | 0,5 |

| Страховые и коммерческие ссудно-сберегательные холдинговые компании (SLHC) | SLHC в основном занимаются страховой или коммерческой деятельностью | 8 страховка 4 коммерческая | 1,1 |

* В марте 2020 года Федеральная резервная система объявила, что UBS теперь будет контролироваться как часть портфеля LFBO. Это изменение будет полностью отражено в следующей версии данного отчета.

Это изменение будет полностью отражено в следующей версии данного отчета.

** Включает 3 754 холдинговых компании и 61 банк государства-члена, не имеющих холдинговых компаний.

Источник: отчет о звонках, FFIEC 002, FR 2320, FR Y-7Q, FR Y-9C, FR Y-9SP и S&P Global Market Intelligence.

Рисунок 7. Средний спред кредитно-дефолтных свопов (CDS) и коэффициент рыночного левериджа, 2020 г. (ежедневно)

Доступная версия | Вернуться к тексту

Примечание. Коэффициент рыночного левериджа представляет собой отношение рыночной стоимости собственного капитала к рыночной стоимости собственного капитала плюс общая сумма обязательств. Средние значения рассчитываются на основе имеющихся наблюдений по восьми американским и трем фирмам LISCC (США: Bank of America, Bank of New York Mellon, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley, State Street и Wells Fargo; FBO: Barclays, Credit Suisse и Deutsche Bank) и UBS.

Источник: Bloomberg.

Рисунок 8.

Средний спред кредитно-дефолтных свопов (CDS) и коэффициент рыночного левериджа, 2006–2020 гг. (на конец месяца)

Средний спред кредитно-дефолтных свопов (CDS) и коэффициент рыночного левериджа, 2006–2020 гг. (на конец месяца)

Доступная версия | Вернуться к тексту

Примечание. Коэффициент рыночного левериджа представляет собой отношение рыночной стоимости собственного капитала к рыночной стоимости собственного капитала плюс общая сумма обязательств. Средние значения рассчитываются на основе имеющихся наблюдений по восьми американским и трем фирмам LISCC (США: Bank of America, Bank of New York Mellon, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley, State Street и Wells Fargo; FBO: Barclays, Credit Suisse и Deutsche Bank) и UBS.

Источник: Bloomberg.

Вставка 1. Изменения в окне скидок

Программа Федерального резерва по кредитованию депозитных учреждений (ДИ), широко известная как «дисконтное окно», играет важную роль в поддержании ликвидности и стабильности банковской системы. Предоставляя быстрый доступ к финансированию, дисконтное окно помогает DI эффективно управлять своими рисками ликвидности и избегать действий, которые имеют негативные последствия для их клиентов, таких как снятие кредита в периоды рыночного стресса.

Чтобы побудить DI использовать дисконтное окно для удовлетворения спроса на кредит со стороны домохозяйств и предприятий, Федеральная резервная система 15 марта объявила, что снизит первичную кредитную ставку на 150 базисных пунктов до 25 базисных пунктов и разрешит DI брать кредиты. из окна скидки на срок до 90 дней. 1 Федеральная резервная система, Управление валютного контролера (OCC) и Федеральная корпорация по страхованию депозитов (FDIC) поддержали эти действия, выпустив межведомственное заявление, призывающее банки использовать дисконтное окно. Заявление от 19 марта.отметил заметное увеличение заимствований в дисконтном окне, которое последовало за этим, и выразил надежду на то, что банки были готовы использовать эти заимствования в качестве источника финансирования. 2 Банковские заимствования из дисконтного окна существенно увеличились после описанных выше изменений (рисунок A). 3

Рисунок A. Общая сумма заимствований дисконтного окна (средненедельный дневной остаток)

Доступная версия | Вернуться к тексту

Источник: H. 4.1, «Факторы, влияющие на остатки резервов депозитных учреждений и отчет о состоянии федеральных резервных банков».

4.1, «Факторы, влияющие на остатки резервов депозитных учреждений и отчет о состоянии федеральных резервных банков».

1. Совет управляющих Федеральной резервной системы, «Действия Федеральной резервной системы по поддержке кредитных потоков для домашних хозяйств и предприятий», пресс-релиз, 15 марта 2020 г., https://www.federalreserve.gov/newsevents/ пресс-релизы/monetary20200315b.htm. Вернуться к тексту

2. Совет управляющих Федеральной резервной системы, «Совет Федеральной резервной системы поощряет увеличение дисконтного заимствования для поддержки притока кредитов к домашним хозяйствам и предприятиям», пресс-релиз, 19 марта., 2020 г., https://www.federalreserve.gov/newsevents/pressreleases/monetary20200319c.htm. Вернуться к тексту

3. См. выпуски H.4.1, «Факторы, влияющие на балансы резервов депозитных учреждений и отчет о состоянии федеральных резервных банков» на https://www.federalreserve.gov/releases/h51/. Вернуться к тексту

Вернуться к тексту

Ссылки

2.