Содержание

условия, ставки на 2022 год

Вклады с капитализацией. Доступно 377 предложений. Изменить

Лицензия №1978

Накопительный счет в рублях 9,4

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 дня | до 7,5% |

- Общие условия

- Примеры расчётов

- Ставка: до 7,5%

- Сумма: от 1 ₽

- Срок: от 1 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Альфа-Вклад 8

- Капитализация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 10 000 ₽ | От 92 дней до 3 лет | до 8% |

- Общие условия

- Примеры расчётов

- Ставка: до 8%

- Сумма: от 10 000 ₽

- Срок: от 92 дней до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №354

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №1000

Накопительный счет 7,7

- Капитализация

| Сумма | Срок | Ставка |

|---|---|---|

Любая сумма | Любой | 5,5% |

Накопительный счет открывается совместно с Дебетовой Картой ВТБ Мультикарта МИР

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 5,5%

- Сумма: любая

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2673

СмартВклад — Мультивалютный 8,8

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 50 000 ₽ | От 3 месяцев до 2 лет | до 7,22% |

- Общие условия

- Примеры расчётов

- Ставка: до 7,22%

- Сумма: от 50 000 ₽

- Срок: от 3 до 24 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2209

Накопительный счет 8,7

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | Любой | 6,5% |

Оформите дебетовую карту на сайте и откройте накопительный счет онлайн

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 6,5%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Вклад «Альфа-Счет» 9,1

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 месяца | до 9% |

- Общие условия

- Примеры расчётов

- Ставка: до 9%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №650 Еще 5

- Общие условия

- Примеры расчётов

- Ставка: 11%

- Сумма: от 50 000 ₽

- Срок: 181 месяца

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

Подробнее

Лицензия №3368 Еще 14

Накопительный счет «Супер Копилка» 8,4

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

Любая сумма | От 1 месяца | до 9,5% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: любая

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №429 Еще 11

Накопительный счет «Промо» 8,4

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | Любой | до 9,5% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №354 Еще 6

Накопительный счет «Трать и копи» 8,1

- Капитализация

- Пополнение

- Частичное снятие

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 дня | 9% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: от 1 ₽

- Срок: от 1 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №1000 Еще 20

Накопительный счет «Сейф» 8,3

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 месяца | до 8% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 8%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2272 Еще 4

- Общие условия

- Примеры расчётов

- Ставка: 8%

- Сумма: любая

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежедневно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №2209 Еще 10

- Общие условия

- Примеры расчётов

- Ставка: 8%

- Сумма: от 50 000 ₽

- Срок: 91 дня

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2289 Еще 2

Вклад «Пенсионный доход» 7,5

- Капитализация

- Пополнение

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 10 000 ₽ | От 182 дней до 360 дней | до 7,3% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 7,3%

- Сумма: от 10 000 ₽

- Срок: от 182 до 360 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Подробнее

Лицензия №3287 Еще 12

Вклад «Для своих» 7,3

- Капитализация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 30 000 ₽ | От 91 дня до 365 дней | до 7,1% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 7,1%

- Сумма: от 30 000 ₽

- Срок: от 91 дня до 365 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее

Лицензия №328 Еще 2

Вклад «Привилегия-Классика» 7,4

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

| Сумма | Срок | Ставка |

|---|---|---|

От 15 000 000 ₽ | От 31 дня до 367 дней | до 7,1% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 7,1%

- Сумма: от 15 000 000 ₽

- Срок: от 31 дня до 367 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Максимальная ставка

Лицензия №963

Вклад «Онлайн-копилка» 8

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 10 000 ₽ | Любой | 7% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: 7%

- Сумма: от 10 000 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №3349 Еще 20

- Общие условия

- Примеры расчётов

- Ставка: до 7%

- Сумма: от 1 500 000 ₽

- Срок: от 3 месяцев до 5 лет

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее

Лицензия №1481 Еще 8

Счёт Активный возраст 7,2

- Капитализация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 000 ₽ | От 1 дня | до 7% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 7%

- Сумма: от 1 000 ₽

- Срок: от 1 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Дата обновления: 23. 09.2022 12:53

09.2022 12:53

Рейтинг продуктов

4,02 из 5

Информация о ставках и условиях вкладов в Санкт-Петербурге предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рейтинг банков с выгодными условиями по вкладам

| Название продукта | Процент по вкладу | Сумма | Срок | Выплата процентов |

|---|---|---|---|---|

Управляй сам+ от Морского Банка | Процент по вкладудо 10,55% | Сумма от 30 000 ₽ до 5 000 000 ₽ | Срок от 100 до 400 дней | Выплата процентов ежемесячно |

Накопительный счет «Супер копилка» от Мособлбанка | Процент по вкладудо 9,5% | Сумма от 1 ₽ | Срок от 1 до 0 | Выплата процентов ежемесячно |

Накопительный счет «Супер Копилка» от СМП Банка | Процент по вкладудо 9,5% | Сумма любая сумма | Срок от 1 до 0 | Выплата процентов ежемесячно |

Накопительный счет «Промо» от Уральского Банка Реконструкции и Развития | Процент по вкладудо 9,5% | Сумма от 1 ₽ | Срок любой срок | Выплата процентов ежемесячно |

Инвестиционный от банка «Пересвет» | Процент по вкладудо 9,35% | Сумма от 30 000 ₽ | Срок от 181 до 732 дней | Выплата процентов ежемесячно |

Время новых от ББР Банка | Процент по вкладудо 9,3% | Сумма от 300 000 ₽ | Срок 1095 дней | Выплата процентов в конце срока |

100 дней от Солид Банка | Процент по вкладудо 9,09% | Сумма от 5 000 000 ₽ | Срок 100 дней | Выплата процентов ежемесячно |

Альфа-Счет от Альфа-Банка | Процент по вкладудо 9% | Сумма от 1 ₽ | Срок от 1 до 0 | Выплата процентов ежемесячно |

Накопительный счет «Управляй процентом» от Газпромбанка | Процент по вкладудо 9% | Сумма от 1 ₽ | Срок от 1 месяца до 0 | Выплата процентов ежемесячно |

На каждый день Старт от Райффайзенбанка | Процент по вкладудо 9% | Сумма от 1 ₽ | Срок от 1 до 0 | Выплата процентов ежемесячно |

Помощник

- Памятка вкладчику

- Интересное о банковских вкладах

Софья Комарова

Автор Выберу. ру, [email protected]

ру, [email protected]

Специализация: Пластиковые карты, кредиты, ипотека

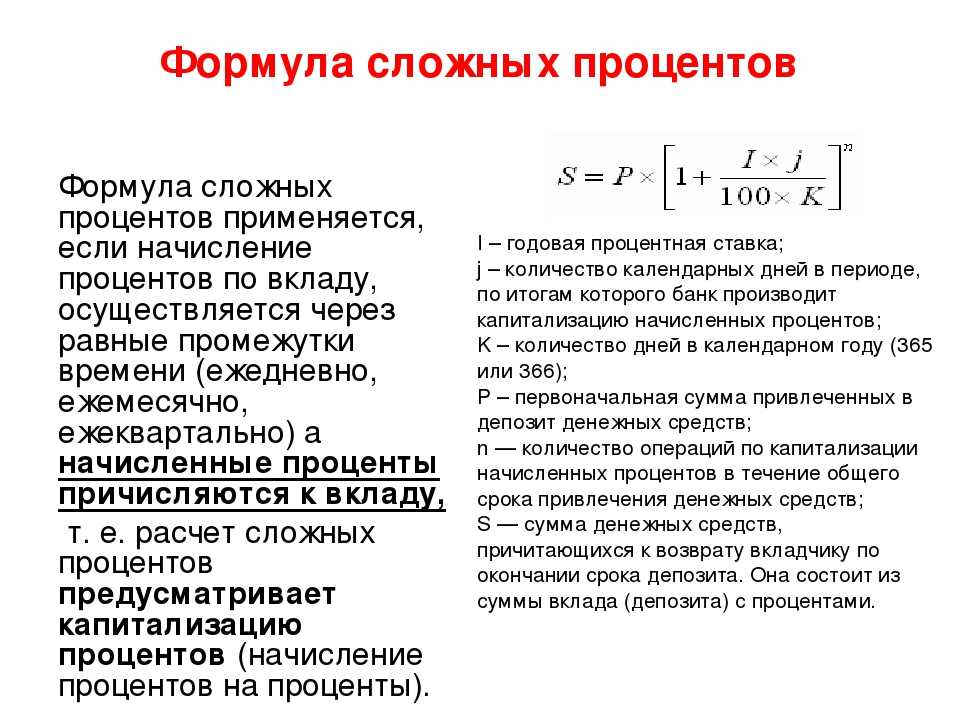

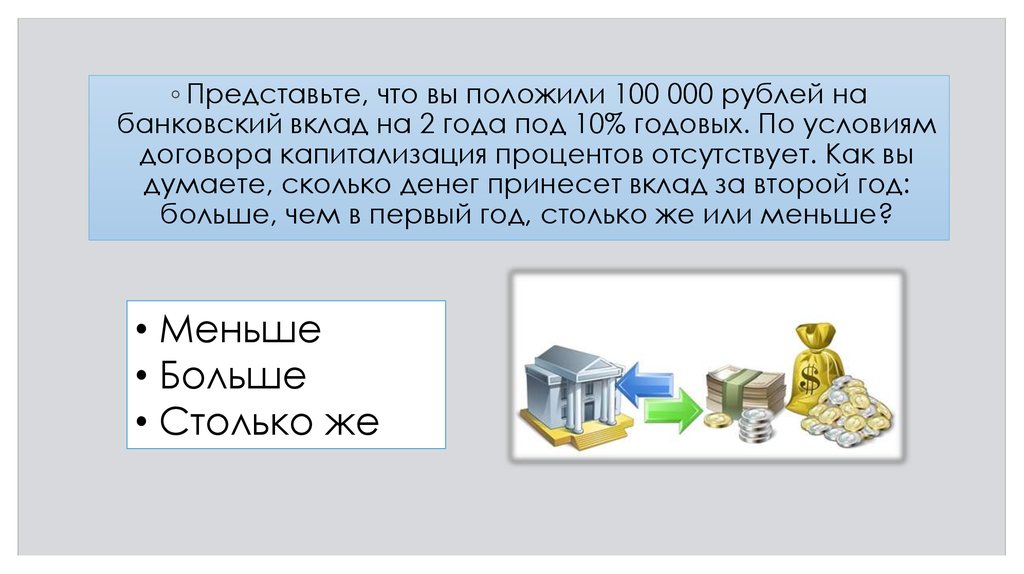

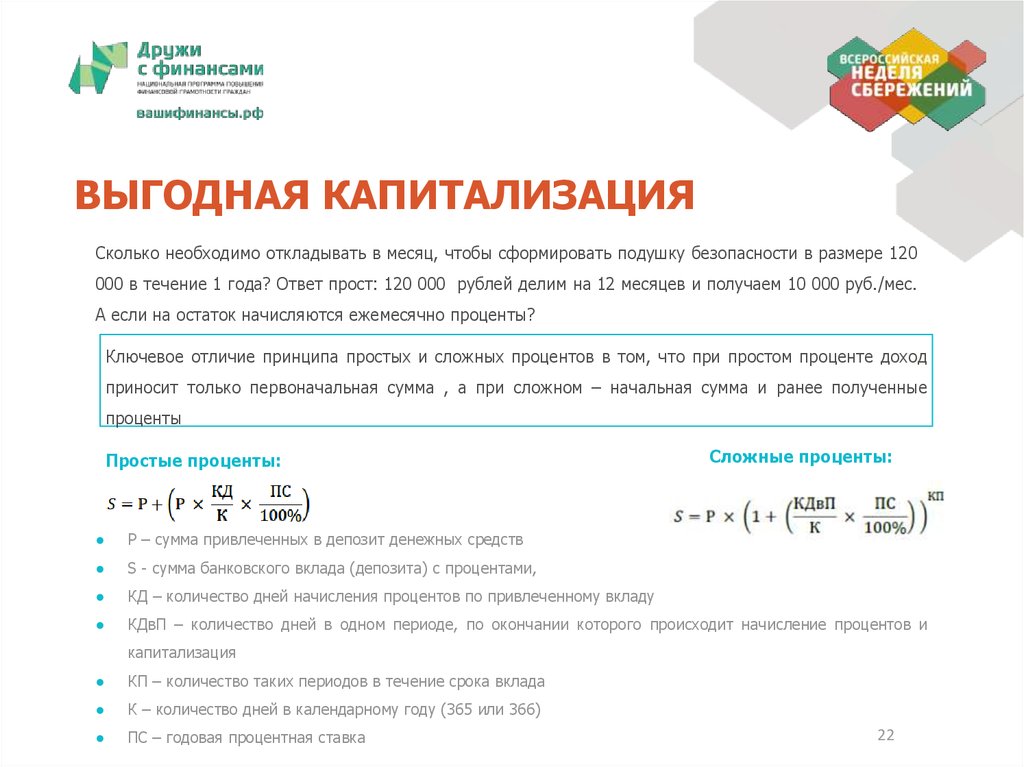

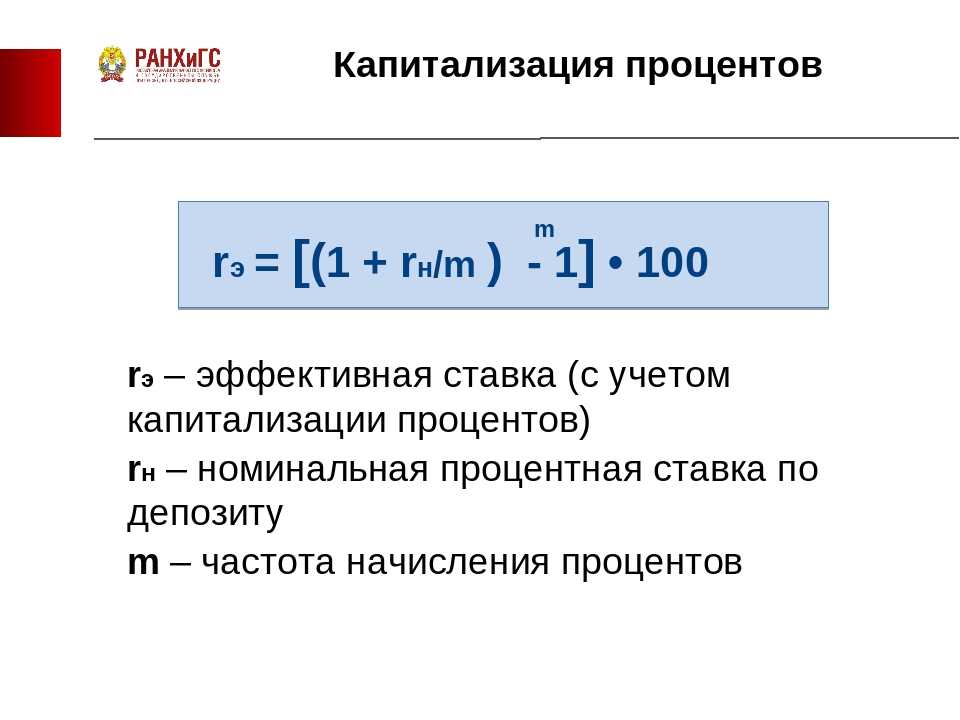

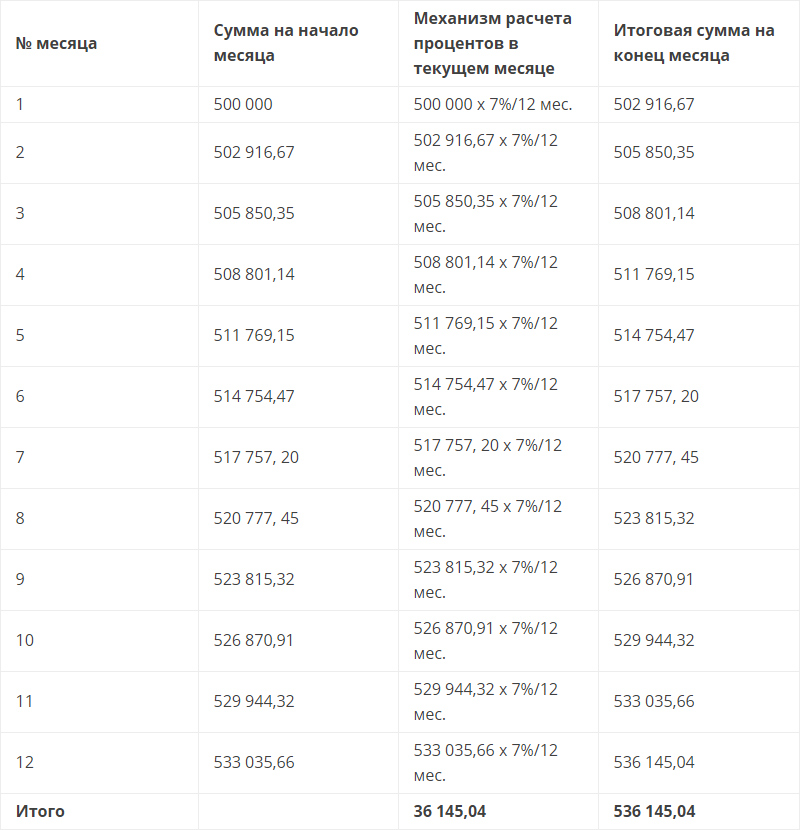

Вклады с капитализацией процентов позволяют получать проценты с определенной периодичностью и присоединять сумму к основным средствам. Это дает возможность начислять проценты на проценты, увеличивая каждое последующее начисление, отчего возрастает общая доходность по депозиту. Капитализация процентов (сложные проценты) по вкладам в банках Санкт-Петербурга может осуществляться раз в день, неделю, месяц, квартал, полгода или год. Сроки прописываются в договоре.

Не следует путать начисление процентов и их капитализацию. Начисление может идти с одной периодичностью, а присоединение к сумме вклада — с другой.

Ставки по вкладам с капитализацией процентов обычно ниже, чем ставки по обычному депозиту.

На этой странице можно подобрать подходящие условия по вкладам с капитализацией в различных банках Санкт-Петербурга и сравнить с доходностью других программ.

Выберите вклад

Смотреть все

Хочу сделать вклад в Синарабанк в Каменске-Уральском. Как это сделать?

Как это сделать?

Есть ли комиссия на валютные счета в Генбанке?

Стоит ли открывать вклад в юанях?

Задайте вопрос экспертам или пользователям Выберу.ру

Отделения и филиалы банков, предоставляющих услугу в Санкт-Петербурге

- Время работы:

- Пн—Пт: 11:00-20:00

Сб: 11:00-17:00

- Время работы:

- Пн—Вс с 10:00 до 21:00, без выходных

- Время работы:

- Пн.-Пт.: 09:00—18:00

- Время работы:

- Пн.-Пт.: 09:00—20:00

Сб.: 10:00—17:00

- Маяковского

Санкт-Петербург, улица Маяковского, 3Б

8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-17:30

предпразд 09:30-16:30

Сб и Вс выходной

Карта сайта

|

|

Нормативно-правовая база

Нормативно-правовая база Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты. Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты. Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты.Банковские вклады и депозиты в Россельхозбанке в рублях и валюте для физических лиц под проценты в 2020 году

Вклады и сбережения

- Вклады с повышенными ставками «Премиум Доходный», «Премиум Комфортный», «Премиум Пополняемый» в рамках пакета услуг «Премиум»

- Вклады с максимальными ставками среди всех вкладов АО «Россельхозбанк» «Ультра Доходный», «Ультра Комфортный», «Ультра Пополняемый» в рамках пакета услуг «Ультра»

- Выплаты АСВ / Страхование вкладов

- Информация для вкладчиков

- Оформление документов в целях валютного контроля

Внимание!

С 29. 07.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Накопи на мечту», «Пополняемый», «Комфортный» в долларах США.

07.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Накопи на мечту», «Пополняемый», «Комфортный» в долларах США.

Внимание!

Открытие новых накопительных

счетов в долларах США Банком не осуществляется с 29 июля 2022. Ранее

открытые накопительные счета в долларах США обслуживаются в соответствии

с условиями договора банковского счета, заключенного с клиентом.

Внимание!

Акция! «Выгодное решение» для физических лиц, в рамках которой клиентам предоставляется возможность осуществления досрочного расторжения вкладов с сохранением процентной ставки.

Период проведения Акции — с 29.07.2022 по 30.09.2022.

Подробнее

Внимание!

С 15.09.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Доходный» в долларах США и евро на сроки свыше 1 года 1 месяца.

Внимание!

С 08.08.2021 вводятся в действие новые условия по вкладу «Пенсионный Плюс» для физических лиц.

Пролонгация ранее открытых вкладов «Пенсионный Плюс» с 08.08.2021 будет осуществляться по новым условиям».

«Подробнее»

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Без ограничений |

|

О налогообложении доходов по вкладам и счетам

О порядке выплат наследуемых сумм по вкладам и счетам

Капитализация банка

05. 01.12

01.12

За последние 20 лет финансовый сектор стал больше, сложнее и взаимосвязаннее. Хотя это расширение способствовало развитию новых финансовых продуктов и рынков, оно также создало новые риски для финансовой системы и экономики в целом. Жилищный кризис и последующий крах крупных инвестиционных банков Bear Stearns и Lehman Brothers, а также поглощение государством страховой компании AIG ясно демонстрируют, как негативные события могут легко отразиться на взаимосвязанной финансовой системе и нанести большой ущерб банковской системе и экономике в целом. В будущем регулирование капитала, вероятно, будет играть важную роль в повышении стабильности финансовой системы.

Капитал банка — это показатель, который фигурирует в пассиве баланса банка. Один из способов думать об этом состоит в том, что капитал — это то, что остается, когда вы вычитаете другие банковские обязательства (такие как депозиты и кредиты, предоставленные банку) из банковских активов. Одним из регулятивных показателей капитала является капитал первого уровня, который определяется как сумма обыкновенных акций, некумулятивных бессрочных привилегированных акций и доли меньшинства. Капитал II уровня включает привилегированные акции, не включенные в капитал I уровня, смешанный капитал, срочный субординированный долг, общие резервы на покрытие убытков по ссудам и нереализованную прибыль по долевым ценным бумагам. В то время как регулирующие органы рассматривают большие уровни капитала первого уровня как необходимый буфер против непредвиденных потерь, более рискованный капитал второго уровня обычно рассматривается как дополнительный буфер.

Капитал II уровня включает привилегированные акции, не включенные в капитал I уровня, смешанный капитал, срочный субординированный долг, общие резервы на покрытие убытков по ссудам и нереализованную прибыль по долевым ценным бумагам. В то время как регулирующие органы рассматривают большие уровни капитала первого уровня как необходимый буфер против непредвиденных потерь, более рискованный капитал второго уровня обычно рассматривается как дополнительный буфер.

Учреждения, застрахованные FDIC, подпадают под два нормативных требования к капиталу: требования к коэффициенту заемных средств и требования к капиталу, основанному на риске. В соответствии с требованием коэффициента левериджа FDIC требует от банков поддерживать соотношение капитала первого уровня к материальным активам на уровне 4,0 процента. Важно использовать материальные активы, поскольку эта мера исключает нематериальные активы, такие как деловая репутация, которые не могут быть легко оценены при ликвидации.

В дополнение к коэффициенту левериджа банки также обязаны поддерживать определенные уровни капитала первого и второго уровня по отношению к активам, взвешенным с учетом риска. Активы, взвешенные с учетом риска, позволяют банкам удерживать разные уровни капитала для различных активов в зависимости от характеристики кредитного риска этих конкретных активов. Более того, в отличие от коэффициента левериджа, активы, взвешенные с учетом риска, также учитывают активы, которые банки списывают со своего баланса, например неиспользованную часть кредитной линии. Важны два коэффициента: коэффициент капитала первого уровня, основанный на риске, который представляет собой капитал первого уровня, разделенный на активы, взвешенные с учетом риска, и общий коэффициент капитала, основанный на риске, который представляет собой сумму капитала первого уровня и капитала второго уровня, деленную на общую сумму. взвешенные по риску активы.

Активы, взвешенные с учетом риска, позволяют банкам удерживать разные уровни капитала для различных активов в зависимости от характеристики кредитного риска этих конкретных активов. Более того, в отличие от коэффициента левериджа, активы, взвешенные с учетом риска, также учитывают активы, которые банки списывают со своего баланса, например неиспользованную часть кредитной линии. Важны два коэффициента: коэффициент капитала первого уровня, основанный на риске, который представляет собой капитал первого уровня, разделенный на активы, взвешенные с учетом риска, и общий коэффициент капитала, основанный на риске, который представляет собой сумму капитала первого уровня и капитала второго уровня, деленную на общую сумму. взвешенные по риску активы.

Чтобы банк считался хорошо капитализированным в Соединенных Штатах, он должен иметь коэффициент левериджа 5,0 процентов; коэффициент капитала первого уровня, основанный на риске, в размере 6,0 процента; и общий коэффициент капитала, основанный на риске, не менее 10,0 процентов. (Банки или банковские холдинговые компании с рейтингом «1» нуждаются в коэффициенте левереджа всего 3,0 процента.) И наоборот, банк считается недостаточно капитализированным, если его коэффициент левериджа или общий коэффициент капитала, основанного на риске, падает ниже 4,0 процента или 6,0 процента, соответственно.

(Банки или банковские холдинговые компании с рейтингом «1» нуждаются в коэффициенте левереджа всего 3,0 процента.) И наоборот, банк считается недостаточно капитализированным, если его коэффициент левериджа или общий коэффициент капитала, основанного на риске, падает ниже 4,0 процента или 6,0 процента, соответственно.

Судя по этим показателям капитализации банков, банковская отрасль США за последнее десятилетие была хорошо капитализирована. С марта 2001 г. по декабрь 2011 г. средний коэффициент капитала первого уровня для четырех крупнейших банковских холдинговых компаний оставался выше порога высокой капитализации в 5,0 процента, составляя в среднем 6,4 процента с 2001 по 2011 год. системно значимые (активы более 50 миллиардов долларов) были выше, чем у четырех крупнейших банковских холдингов, составляя в среднем 7,4 процента за тот же период.

Средний коэффициент кредитного плеча первого уровня

Источник: Отчет о звонках.

Кроме того, банковские холдинговые компании считались хорошо капитализированными по более широкому показателю совокупного капитала. С 2001 по 2011 год четыре крупнейшие банковские холдинговые компании показали средний показатель достаточности капитала в 12,8 процента, что значительно выше порога капитализации в 10,0 процента. Системно значимым банковским холдингам удалось остаться выше порога высокой капитализации с несколько более низким средним соотношением общего капитала к активам, взвешенным с учетом риска, на уровне 12,2 процента.

С 2001 по 2011 год четыре крупнейшие банковские холдинговые компании показали средний показатель достаточности капитала в 12,8 процента, что значительно выше порога капитализации в 10,0 процента. Системно значимым банковским холдингам удалось остаться выше порога высокой капитализации с несколько более низким средним соотношением общего капитала к активам, взвешенным с учетом риска, на уровне 12,2 процента.

Важно отметить, что в ответ на финансовый кризис банки начали увеличивать уровень своего капитала, чтобы служить буфером против возможных потерь. С сентября 2008 г. по декабрь 2011 г. средний коэффициент левериджа I уровня всех банковских холдинговых компаний увеличился на 190 базисных пунктов с 8,9 до 10,8 процента, а средний коэффициент общего капитала увеличился на 430 базисных пунктов, с 12,9 процента до 17,2 процента.

Средний общий коэффициент капитала Коэффициент кредитного плеча

Источник: Отчет о звонках.

Улучшение коэффициента левериджа I уровня и общего коэффициента левериджа капитала может быть связано с увеличением как капитала I уровня, так и выравниванием активов, взвешенных с учетом риска. В ответ на финансовый кризис 2008 года банковские холдинги увеличили свой капитал первого уровня на 54,6 процента, с 790 миллиардов долларов в сентябре 2008 года до 1,2 триллиона долларов в декабре 2011 года. Между тем, за тот же период совокупные активы, взвешенные с учетом риска, выросли только на 16,5 процента. . Сочетание роста уровня капитала и падения активов, взвешенных с учетом риска, привело к повышению капитализации банков.

В ответ на финансовый кризис 2008 года банковские холдинги увеличили свой капитал первого уровня на 54,6 процента, с 790 миллиардов долларов в сентябре 2008 года до 1,2 триллиона долларов в декабре 2011 года. Между тем, за тот же период совокупные активы, взвешенные с учетом риска, выросли только на 16,5 процента. . Сочетание роста уровня капитала и падения активов, взвешенных с учетом риска, привело к повышению капитализации банков.

Общий капитал

Источник: Отчет о звонках.

29.09.22

Инфляция: драйверы и динамика 2022

Конференция

Inflation: Drivers and Dynamics 2022, спонсируемая Центром инфляционных исследований и Европейским центральным банком, состоится 29-30 сентября 2022 года в Кливленде, штат Огайо.

10.06.22

Конференция по анализу данных в реальном времени, методам и приложениям

Федеральный резервный банк Кливленда спонсирует ежегодную конференцию по анализу данных в реальном времени, методам и приложениям в макроэкономике и финансах, которая состоится в Кливленде, штат Огайо, в Кливлендском резервном банке в четверг и пятницу, 6–7 октября, 2022.

11.07.22

Симпозиум «Женщины в экономике»

Присоединяйтесь к Федеральному резервному банку Кливленда на симпозиуме «Женщины в экономике», целью которого является поощрение женщин к карьере в экономике путем обсуждения успешных карьерных путей различных специалистов в области экономики и повышения осведомленности о разнообразии и интеграции в профессии.

17.11.22

Конференция по финансовой стабильности 2022 г.: пограничные риски, новая норма и политические вызовы

Федеральный резервный банк Кливленда и Управление финансовых исследований проведут свою 10-ю ежегодную конференцию по финансовой стабильности 17–18 ноября 2022 года. В этом году конференция называется «Финансовая стабильность: пограничные риски, новая норма и политические вызовы».

Определение требований к капиталу

Что такое требования к капиталу?

Требования к капиталу представляют собой стандартизированные правила, действующие для банков и других депозитных учреждений, которые определяют, какой объем ликвидного капитала (т. е. легко продаваемых ценных бумаг) должен находиться при определенном уровне их активов.

Эти стандарты, также известные как регулятивный капитал, устанавливаются регулирующими органами, такими как Банк международных расчетов (BIS), Федеральная корпорация страхования депозитов (FDIC) или Совет Федеральной резервной системы (ФРС).

Разгневанная общественность и неспокойный инвестиционный климат обычно оказываются катализаторами законодательной реформы в отношении требований к капиталу, особенно когда безответственное финансовое поведение крупных организаций рассматривается как виновник финансового кризиса, рыночного краха или рецессии.

Ключевые выводы

- Требования к капиталу — это нормативные стандарты для банков, которые определяют, сколько ликвидного капитала (легко продаваемых активов) они должны иметь в наличии в отношении своих общих активов.

- Выразите в виде отношения требования к капиталу, основанные на взвешенном риске различных банковских активов.

- В США адекватно капитализированные банки имеют отношение капитала первого уровня к активам, взвешенным с учетом риска, не менее 4%.

- Требования к капиталу часто ужесточаются после экономического спада, краха фондового рынка или другого типа финансового кризиса.

Основы требований к капиталу

Требования к капиталу установлены для того, чтобы в банках и депозитных учреждениях не преобладали инвестиции, которые увеличивают риск дефолта. Они также гарантируют, что у банков и депозитных учреждений достаточно капитала, чтобы нести операционные убытки (OL), при этом по-прежнему оплачивая снятие средств.

В Соединенных Штатах требования к капиталу для банков основаны на нескольких факторах, но в основном сосредоточены на взвешенном риске, связанном с каждым типом активов, которыми владеет банк. Эти руководящие принципы требований к капиталу, основанные на риске, используются для создания коэффициентов капитала, которые затем можно использовать для оценки кредитных учреждений на основе их относительной силы и безопасности. Учреждение с адекватным капиталом, в соответствии с Федеральным законом о страховании депозитов, должно иметь отношение капитала к активам, взвешенным с учетом риска, не менее 4%. Как правило, капитал первого уровня включает обыкновенные акции, раскрытые резервы, нераспределенную прибыль и определенные типы привилегированных акций. Учреждения с коэффициентом ниже 4% считаются недокапитализированными, а ниже 3% — значительно недокапитализированными.

Учреждение с адекватным капиталом, в соответствии с Федеральным законом о страховании депозитов, должно иметь отношение капитала к активам, взвешенным с учетом риска, не менее 4%. Как правило, капитал первого уровня включает обыкновенные акции, раскрытые резервы, нераспределенную прибыль и определенные типы привилегированных акций. Учреждения с коэффициентом ниже 4% считаются недокапитализированными, а ниже 3% — значительно недокапитализированными.

Требования к капиталу: преимущества и недостатки

Требования к капиталу направлены не только на поддержание платежеспособности банков, но, в более широком смысле, на обеспечение устойчивости всей финансовой системы. Как отмечают сторонники регулирования, в эпоху национальных и международных финансов ни один банк не является островом — шок для одного может затронуть многих. Таким образом, тем больше оснований для строгих стандартов, которые можно последовательно применять и использовать для сравнения различной надежности институтов.

Тем не менее, у требований к капиталу есть свои критики. Они утверждают, что более высокие требования к капиталу потенциально могут снизить риск банков и конкуренцию в финансовом секторе (на том основании, что регулирование всегда оказывается более затратным для небольших организаций, чем для более крупных). Обязывая банки поддерживать ликвидность определенного процента активов, требования могут препятствовать способности учреждений инвестировать и зарабатывать деньги — и, таким образом, предоставлять кредит клиентам. Поддержание определенного уровня капитала может увеличить их стоимость, что, в свою очередь, увеличивает затраты на заимствование или другие услуги для потребителей.

Плюсы

Обеспечить сохранение платежеспособности банков, избежать дефолта

Обеспечение доступа вкладчиков к средствам

Набор отраслевых стандартов

Обеспечивает возможность сравнения, оценки учреждений

Минусы

Увеличение расходов для банков и, в конечном счете, для потребителей

Препятствовать способности банков инвестировать

Снижение доступности кредитов, займов

Реальные примеры требований к капиталу

Глобальные требования к капиталу с годами колебались все выше и ниже. Они имеют тенденцию к увеличению после финансового кризиса или экономического спада.

До 1980-х годов для банков не существовало общих требований к достаточности капитала. Капитал был лишь одним из многих факторов, используемых при оценке банков, а минимальные значения были адаптированы для конкретных учреждений.

Когда в 1982 году Мексика заявила, что не сможет обслуживать процентные платежи по своему государственному долгу, это вызвало глобальную инициативу, которая привела к принятию таких законов, как Закон о международном кредитном надзоре от 1983. Благодаря этому законодательству и поддержке крупных банков США, Европы и Японии Базельский комитет по банковскому регулированию и надзору в 1988 г. объявил, что для международных коммерческих банков требования к адекватному капиталу будут повышены с 5,5% до 8% от общей суммы. ресурсы. За ним последовал Базель II в 2004 году, в котором учитывались типы кредитного риска при расчете коэффициентов.

Однако по мере развития 21 -го -го века система применения весовых коэффициентов риска к различным типам активов позволила банкам удерживать меньший капитал в общей сумме активов. Традиционным коммерческим кредитам был присвоен вес 1. Один вес означал, что на каждый доллар коммерческих кредитов, находящихся на балансе банка, они должны были поддерживать восемь центов капитала. Однако стандартной жилищной ипотеке был присвоен вес 0,5, ценным бумагам с ипотечным покрытием (MBS), выпущенным Fannie Mae или Freddie Mac, был присвоен вес 0,2, а краткосрочным государственным ценным бумагам был присвоен вес 0. При соответствующем управлении активами , крупные банки могут поддерживать более низкие коэффициенты достаточности капитала, чем раньше.

Традиционным коммерческим кредитам был присвоен вес 1. Один вес означал, что на каждый доллар коммерческих кредитов, находящихся на балансе банка, они должны были поддерживать восемь центов капитала. Однако стандартной жилищной ипотеке был присвоен вес 0,5, ценным бумагам с ипотечным покрытием (MBS), выпущенным Fannie Mae или Freddie Mac, был присвоен вес 0,2, а краткосрочным государственным ценным бумагам был присвоен вес 0. При соответствующем управлении активами , крупные банки могут поддерживать более низкие коэффициенты достаточности капитала, чем раньше.

Мировой финансовый кризис 2008 года послужил толчком к принятию Закона Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 года. Созданный для того, чтобы крупнейшие банки США сохраняли достаточный капитал, чтобы противостоять систематическим потрясениям банковской системы, Закон Додда-Франка — в частности, раздел, известный как Поправка Коллинза, — устанавливает коэффициент капитала первого уровня, основанный на риске, на уровне 4%, упомянутый выше. В глобальном масштабе Базельский комитет по банковскому надзору выпустил Базель III, правила, которые еще больше ужесточают требования к капиталу для финансовых учреждений во всем мире.

В глобальном масштабе Базельский комитет по банковскому надзору выпустил Базель III, правила, которые еще больше ужесточают требования к капиталу для финансовых учреждений во всем мире.

Банковский капитал Определение

Что такое банковский капитал?

Банковский капитал представляет собой разницу между активами банка и его обязательствами и представляет собой чистую стоимость банка или стоимость его собственного капитала для инвесторов. Активная часть капитала банка включает денежные средства, государственные ценные бумаги и процентные ссуды (например, ипотечные кредиты, аккредитивы и межбанковские ссуды). Раздел пассивов капитала банка включает резервы на покрытие убытков по ссудам и любой долг, который он должен. Капитал банка можно рассматривать как маржу, которой покрываются кредиторы, если банк ликвидирует свои активы.

Ключевые выводы

- Банковский капитал представляет собой разницу между активами банка и его обязательствами и представляет собой чистую стоимость банка или стоимость его собственного капитала для инвесторов.

- Стандарты Базель I, Базель II и Базель III дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

- Капитал банка разделен на уровни, при этом капитал первого уровня является основным индикатором состояния банка.

- Кредиторы заинтересованы в информации о банковском капитале банка, поскольку это сумма, которой они будут покрыты, если банк ликвидирует свои активы.

Как работает Bank Capital

Банковский капитал представляет собой стоимость долевых инструментов банка, которые могут поглощать убытки и имеют самый низкий приоритет при выплатах в случае ликвидации банка. Хотя банковский капитал можно определить как разницу между активами и обязательствами банка, национальные органы власти имеют собственное определение регулятивного капитала.

Основная база регулирования банковской деятельности состоит из международных стандартов, принятых Базельским комитетом по банковскому надзору посредством международных соглашений Базель I, Базель II и Базель III. Эти стандарты дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

Эти стандарты дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

Поскольку банки играют важную роль в экономике, собирая сбережения и направляя их на продуктивное использование посредством кредитов, банковская отрасль и определение банковского капитала жестко регулируются. В то время как каждая страна может иметь свои собственные требования, самое последнее международное соглашение по регулированию банковской деятельности Базель III обеспечивает основу для определения регулятивного банковского капитала.

Регулятивная классификация капитала

Согласно Базелю III, регулируемый банковский капитал делится на уровни. Они основаны на подчинении и способности банка поглощать убытки с резким различием инструментов капитала, когда он еще платежеспособен, и после того, как он обанкротится. Общий капитал первого уровня (CET1) включает балансовую стоимость обыкновенных акций, оплаченный капитал и нераспределенную прибыль за вычетом деловой репутации и любых других нематериальных активов. Инструменты в рамках CET1 должны иметь наивысшую субординацию и не иметь срока погашения.

Инструменты в рамках CET1 должны иметь наивысшую субординацию и не иметь срока погашения.

Капитал 1 уровня

Капитал первого уровня включает CET1 и другие инструменты, которые являются субординированными по отношению к субординированному долгу, не имеют фиксированного срока погашения, встроенного стимула к погашению и по которым банк может отменить дивиденды или купоны в любое время. Капитал первого уровня состоит из акционерного капитала и нераспределенной прибыли. Капитал первого уровня предназначен для измерения финансового состояния банка и используется, когда банк должен покрыть убытки, не прекращая бизнес-операций.

С точки зрения регулирующего органа банковский капитал (и, в частности, капитал первого уровня) является основным показателем финансовой устойчивости банка.

Капитал первого уровня является основным источником финансирования банка. Как правило, в нем хранятся почти все накопленные средства банка. Эти средства создаются специально для поддержки банков при покрытии убытков, чтобы не приходилось останавливать обычные бизнес-функции.

В соответствии с Базелем III минимальный коэффициент капитала 1-го уровня составляет 8,5%, который рассчитывается путем деления капитала 1-го уровня банка на его общие активы, основанные на риске. Например, предположим, что есть банк с капиталом первого уровня в размере 176,263 миллиарда долларов и активами, взвешенными с учетом риска, на сумму 1,243 триллиона долларов. Коэффициент капитала 1-го уровня банка за этот период составил 176,263 млрд долларов США / 1,243 трлн долларов США = 14,18%, что соответствует минимальному требованию Базеля III к капиталу 1-го уровня в размере 8,5% и коэффициенту общего капитала 10,5%.

Капитал второго уровня

Капитал 2-го уровня состоит из необеспеченного субординированного долга и его избыточных запасов с первоначальным сроком погашения менее пяти лет за вычетом инвестиций в неконсолидированные дочерние финансовые учреждения при определенных обстоятельствах. Общий регулятивный капитал равен сумме капитала 1-го и 2-го уровней.

Капитал второго уровня включает резервы переоценки, гибридные инструменты капитала, субординированный срочный долг, общие резервы на покрытие убытков по ссудам и нераскрытые резервы. Капитал 2-го уровня является дополнительным капиталом, поскольку он менее надежен, чем капитал 1-го уровня. Капитал 2-го уровня считается менее надежным, чем капитал 1-го уровня, потому что его труднее точно рассчитать, и он состоит из активов, которые труднее ликвидировать.

В соответствии с Базелем III минимальный общий коэффициент капитала составляет 10,5%, требования к капиталу 2-го уровня не установлены.

Балансовая стоимость акционерного капитала

Банковский капитал можно рассматривать как балансовую стоимость акционерного капитала на балансе банка. Поскольку многие банки переоценивают свои финансовые активы чаще, чем компании других отраслей, которые владеют основными средствами по первоначальной стоимости, акционерный капитал может служить разумным показателем банковского капитала.

Типичные статьи, отражаемые в балансовой стоимости акционерного капитала, включают привилегированные акции, обыкновенные акции, оплаченный капитал, нераспределенную прибыль и накопленный совокупный доход. Балансовая стоимость собственного капитала также рассчитывается как разница между активами и обязательствами банка.

A Букварь — Деньги, банковское дело и финансовые рынки

«Понятно, что у банков слишком много капитала». Джейми Даймон (генеральный директор, JPMorgan), Ежегодное письмо акционерам, 4 апреля 2017 г.

«Если у JPMorgan действительно был спрос на дополнительные кредиты от кредитоспособных заемщиков, почему он отверг этих клиентов и вместо этого решил выкупить свои акции?» Нил Кашкари (президент Федерального резервного банка Миннеаполиса), Письмо акционера Джейми Даймона (адвокация), 6 апреля 2017 г.

За последние 40 лет рынки капитала США росли намного быстрее, чем банки, поэтому доля банков в кредитах частный нефинансовый сектор упал с 55% до 34% (см. статистику BIS здесь). Тем не менее, банки остаются важной частью финансовой системы. Они управляют платежной системой, предоставляют кредиты и служат агентами и катализаторами для широкого круга других финансовых операций. В результате их благополучие остается ключевой проблемой. Устойчивая банковская система, прежде всего, имеет достаточный капитал, чтобы выдержать невозвраты кредитов и неизбежное снижение стоимости активов.

статистику BIS здесь). Тем не менее, банки остаются важной частью финансовой системы. Они управляют платежной системой, предоставляют кредиты и служат агентами и катализаторами для широкого круга других финансовых операций. В результате их благополучие остается ключевой проблемой. Устойчивая банковская система, прежде всего, имеет достаточный капитал, чтобы выдержать невозвраты кредитов и неизбежное снижение стоимости активов.

В этом учебнике мы объясняем природу банковского капитала, подчеркивая его роль как формы самострахования, обеспечивающей как буфер от непредвиденных потерь, так и стимул управлять рисками. Мы описываем некоторые проблемы измерения капитала и кратко обсуждаем ряд подходов к установлению требований к капиталу . Хотя мы не знаем оптимальный уровень капитала, который должны иметь банки (или другие посредники), мы предлагаем практический подход к установлению требований, который способствовал бы безопасности финансовой системы, не снижая ее эффективности.

Что такое банковский капитал? Существует несколько непротиворечивых определений капитала банка (или, что то же самое, его собственного капитала ). Во-первых, капитал — это бухгалтерский остаток, который остается после вычитания фиксированных обязательств банка из его активов. Во-вторых, это то, что причитается владельцам банка — его акционерам — после ликвидации всех активов по их учетной стоимости. В-третьих, это буфер, отделяющий банк от неплатежеспособности: точка, в которой его обязательства превышают стоимость активов.

На следующем рисунке показан баланс простого банка, который финансирует свои активы (состоящие из денежных средств, ценных бумаг, кредитов и других инструментов) за счет депозитов и других долгов, а также собственного капитала и нераспределенной прибыли, составляющих его чистую стоимость. Приведенные пропорции соответствуют средним долям этих компонентов в коммерческой банковской системе США на конец 2017 г. (см. здесь). В этом примере капитал банка составляет 11,3% активов, что соответствует разрыву между совокупными активами (100%), с одной стороны, и сочетанием депозитов и других фиксированных обязательств (88,7%), с другой. Эта дробь также известна как 9 банка.0073 коэффициент левериджа : отношение капитала к активам. Для сравнения, десятилетием ранее (в разгар финансового кризиса) коэффициент левериджа составлял 7,2% (см. данные здесь).

(см. здесь). В этом примере капитал банка составляет 11,3% активов, что соответствует разрыву между совокупными активами (100%), с одной стороны, и сочетанием депозитов и других фиксированных обязательств (88,7%), с другой. Эта дробь также известна как 9 банка.0073 коэффициент левериджа : отношение капитала к активам. Для сравнения, десятилетием ранее (в разгар финансового кризиса) коэффициент левериджа составлял 7,2% (см. данные здесь).

Простой банк: процентные доли активов и пассивов и чистой стоимости (капитала)

Важно отметить, что капитал является источником средств, которые банк использует для приобретения активов. Это означает, что, если банк выпустит дополнительный доллар в виде акций или сохранит дополнительный доллар прибыли, он может использовать это для увеличения своих запасов наличных денег, ценных бумаг, кредитов или любого другого актива. Когда банк финансирует дополнительные активы за счет капитала, его коэффициент левериджа повышается.

Банки (и многие другие финансовые посредники) выпускают гораздо большую долю долговых обязательств (по отношению к собственному капиталу), чем нефинансовые фирмы. Последние данные показывают, что нефинансовые фирмы имеют долговые обязательства на сумму от 0,80 до 1,50 долларов на каждый доллар собственного капитала (см. здесь и здесь). Напротив, как видно из рисунка выше, средний коммерческий банк США имеет отношение долга к собственному капиталу примерно 8. Такая зависимость от долга повышает как ожидаемую доходность, так и рискованность банковского капитала, и делает банки уязвимыми. к неплатежеспособности.

Последние данные показывают, что нефинансовые фирмы имеют долговые обязательства на сумму от 0,80 до 1,50 долларов на каждый доллар собственного капитала (см. здесь и здесь). Напротив, как видно из рисунка выше, средний коммерческий банк США имеет отношение долга к собственному капиталу примерно 8. Такая зависимость от долга повышает как ожидаемую доходность, так и рискованность банковского капитала, и делает банки уязвимыми. к неплатежеспособности.

В дополнение к своим балансовым рискам банки также склонны иметь множество крупных внебалансовых рисков. Наиболее заметными являются позиции по деривативам, общая номинальная стоимость которых составляет триллионы долларов для крупнейших мировых банков, и кредитные обязательства (за комиссию), которые появляются в балансе только после того, как заемщик воспользуется своим правом на получение кредита. . В результате простая информация о балансе занижает степень риска банков, особенно крупных.

Роль банковского капитала. Банковский капитал выступает в качестве самострахования, обеспечивая защиту от неплатежеспособности и, пока он достаточно положителен, дает руководству банка стимул разумно управлять рисками. Автомобильное страхование предназначено для создания аналогичного стимула: владельцы автомобилей несут часть риска несчастных случаев за счет франшизы и доплаты , что также мотивирует их содержать свои автомобили в готовности к эксплуатации и безопасно управлять автомобилем.

Банковский капитал выступает в качестве самострахования, обеспечивая защиту от неплатежеспособности и, пока он достаточно положителен, дает руководству банка стимул разумно управлять рисками. Автомобильное страхование предназначено для создания аналогичного стимула: владельцы автомобилей несут часть риска несчастных случаев за счет франшизы и доплаты , что также мотивирует их содержать свои автомобили в готовности к эксплуатации и безопасно управлять автомобилем.

Однако, когда капитал слишком мал по сравнению с активами, у банковских менеджеров есть стимул идти на риск. Причина проста. Риск убытков акционеров ограничен их первоначальными инвестициями, а их возможности роста безграничны. По мере того, как капитал ухудшается, потенциальные дальнейшие убытки сокращаются, но возможные прибыли не уменьшаются. Поскольку акционеры сталкиваются с односторонней ставкой, они будут поощрять банковских менеджеров к игра на выкуп . Эта проблема исчезает по мере роста уровня капитала. То есть, когда у акционеров будет больше скинов в игре , они будут подвержены большим потерям и будут побуждать банковских менеджеров действовать более осмотрительно. (См. Майерс для обсуждения этой проблемы нависания долга ).

То есть, когда у акционеров будет больше скинов в игре , они будут подвержены большим потерям и будут побуждать банковских менеджеров действовать более осмотрительно. (См. Майерс для обсуждения этой проблемы нависания долга ).

Роль самострахования наиболее важна для тех банков, которые слишком велики, чтобы обанкротиться (TBTF). Как мы обсуждали в недавнем посте, правительства не могут убедительно обещать избежать помощи в будущем, если альтернативой является экономическая катастрофа (см. учебник по постоянству во времени). Следовательно, в ожидании спасения банки TBTF имеют стимул идти на риск, который распространится на финансовую систему в целом. Повышение устойчивости банков TBTF за счет повышения самострахования гарантирует, что их акционеры будут нести убытки, и побуждает эти фирмы интернализировать вторичные эффекты, которые в противном случае произошли бы.

Наконец, банковская система, которой не хватает капитала, может повредить экономике в целом тремя способами. Во-первых, недостаточно капитализированный банк в меньшей степени способен предоставлять кредиты здоровым заемщикам. Во-вторых, слабые банки могут вечно давать кредиты компаниям-зомби , добавляя невыплаченные проценты к основной сумме кредита, чтобы избежать убытков и еще больше подорвать свою и без того слабую капитальную позицию (см. здесь). Наконец, в условиях широко распространенной нехватки капитала система более уязвима для широкомасштабной паники, отражающей опасения, что некоторые банки могут обанкротиться.0073 лимоны (см. учебник по неблагоприятному отбору).

Во-первых, недостаточно капитализированный банк в меньшей степени способен предоставлять кредиты здоровым заемщикам. Во-вторых, слабые банки могут вечно давать кредиты компаниям-зомби , добавляя невыплаченные проценты к основной сумме кредита, чтобы избежать убытков и еще больше подорвать свою и без того слабую капитальную позицию (см. здесь). Наконец, в условиях широко распространенной нехватки капитала система более уязвима для широкомасштабной паники, отражающей опасения, что некоторые банки могут обанкротиться.0073 лимоны (см. учебник по неблагоприятному отбору).

Оценка банковского капитала и рисков. Из-за определения банковского капитала его измерение кажется обманчиво простым: достаточно вычесть пассивы из активов. К сожалению, зачастую очень трудно измерить стоимость активов. (И еще труднее понять, как относиться к внебалансовым рискам.)

В любой момент времени активы стоят столько, сколько за них заплатят покупатели. Определить стоимость ликвидного инструмента, такого как облигация казначейства США, несложно. Однако большинство ценных бумаг, таких как корпоративные, муниципальные облигации и облигации развивающихся рынков, значительно менее ликвидны, чем казначейские обязательства (см. здесь). А поскольку большинство банковских кредитов, на долю которых приходится более половины активов коммерческих банков США, вообще не обращаются, никто не знает их рыночную цену. Наконец, в периоды финансовых затруднений даже активные рынки могут замереть, что еще больше затрудняет оценку стоимости активов банка.

Однако большинство ценных бумаг, таких как корпоративные, муниципальные облигации и облигации развивающихся рынков, значительно менее ликвидны, чем казначейские обязательства (см. здесь). А поскольку большинство банковских кредитов, на долю которых приходится более половины активов коммерческих банков США, вообще не обращаются, никто не знает их рыночную цену. Наконец, в периоды финансовых затруднений даже активные рынки могут замереть, что еще больше затрудняет оценку стоимости активов банка.

Помимо ликвидности, стоимость актива может зависеть от платежеспособности банка. С одной стороны, некоторые нематериальных активов имеют стоимость только тогда, когда банк действует. Например, когда один банк приобретает другой, превышение покупной цены над учетной стоимостью цели становится гудвилом на балансе вновь объединенного предприятия. Другим примером являются отложенные налоговые активы (). Банку разрешается использовать прошлые убытки для уменьшения будущих налоговых платежей, предполагая, что они станут прибыльными и в противном случае будут платить налоги. Ни деловая репутация, ни соглашения об избежании двойного налогообложения обычно не имеют ценности в случае банкротства банка.

Ни деловая репутация, ни соглашения об избежании двойного налогообложения обычно не имеют ценности в случае банкротства банка.

Следует подчеркнуть, что это не пустяк. По состоянию на середину 2017 года для восьми глобальных системно значимых банков США (G-SIB) деловая репутация плюс соглашения об избежании двойного налогообложения соответствовали 26% материального капитала (см. здесь). Пятью годами ранее этот показатель составлял 39% (включая колоссальные 48% для Bank of America).

Наличие нематериальных активов означает, что балансовая стоимость капитала может сказать нам относительно мало о способности баланса банка поглощать непредвиденные убытки по его активам (балансовым и внебалансовым), не становясь при этом неплатежеспособным. С этой целью регулирующие органы часто исключают такие вещи, как соглашения об избежании двойного налогообложения, из расчета чистой стоимости активов.

В дополнение к капиталу нам также необходимо рассчитать активы или риски, против которых чистая стоимость обеспечивает буфер. Производные инструменты и правила бухгалтерского учета усложняют этот расчет. На конец 2015 года пять крупнейших банков США владели более чем 200 трлн долларов валовой номинальной стоимости (см. здесь). Чтобы учесть эти забалансовые риски, регулирующие органы применяют коэффициенты кредитной конверсии (CCF) для перевода рисков по деривативам в эквиваленты активов, которые они затем используют для расчета коэффициентов достаточности капитала. Но основы бухгалтерского учета существенно различаются: в соответствии с ОПБУ США банк может использовать обеспечение, которое он получает от контрагента, для компенсации (или нетто) подверженности производным финансовым инструментам. В соответствии с Международными стандартами финансовой отчетности (МСФО), которые применяются за пределами США, это невозможно.

Производные инструменты и правила бухгалтерского учета усложняют этот расчет. На конец 2015 года пять крупнейших банков США владели более чем 200 трлн долларов валовой номинальной стоимости (см. здесь). Чтобы учесть эти забалансовые риски, регулирующие органы применяют коэффициенты кредитной конверсии (CCF) для перевода рисков по деривативам в эквиваленты активов, которые они затем используют для расчета коэффициентов достаточности капитала. Но основы бухгалтерского учета существенно различаются: в соответствии с ОПБУ США банк может использовать обеспечение, которое он получает от контрагента, для компенсации (или нетто) подверженности производным финансовым инструментам. В соответствии с Международными стандартами финансовой отчетности (МСФО), которые применяются за пределами США, это невозможно.

Сомнения в отношении неттинга по GAAP, который щедро предполагает, что обеспечение имеет высокое качество, не было повторно предоставлено в аренду и всегда может быть продано, заставляют нас предпочесть показатели достаточности капитала по МСФО. Для крупнейших банков, которые доминируют в мировой торговле деривативами, разница огромна. Как показано на диаграмме ниже, для американских G-SIB в 2017 году коэффициент левериджа составлял 8,24% по GAAP, но только 6,62% по МСФО. Еще в 2012 году уровни были ниже, а разница еще больше: 6,17% против 3,88%. Иными словами, по МСФО в 2012 году эффективный долг крупнейших банков почти в 25 раз превышал их капитал. Это соотношение по-прежнему превышает 15,9.0003

Для крупнейших банков, которые доминируют в мировой торговле деривативами, разница огромна. Как показано на диаграмме ниже, для американских G-SIB в 2017 году коэффициент левериджа составлял 8,24% по GAAP, но только 6,62% по МСФО. Еще в 2012 году уровни были ниже, а разница еще больше: 6,17% против 3,88%. Иными словами, по МСФО в 2012 году эффективный долг крупнейших банков почти в 25 раз превышал их капитал. Это соотношение по-прежнему превышает 15,9.0003

Соотношение капитала к активам G-SIB США (в процентах): GAAP, МСФО и Базельские активы, взвешенные с учетом риска

Кроме того, эти меры воздействия не учитывают рискованность самих активов. Банк, который держит казначейский долг, будет значительно менее рискованным, чем тот, который выдает неликвидные кредиты с сопоставимой продолжительностью. По этим причинам регулирующие органы также оценивают активов, взвешенных с учетом риска . Веса риска варьируются от нуля (для казначейского долга) до более 100% (для самых рискованных кредитов).

При использовании мер, взвешенных с учетом риска, показатели достаточности капитала кажутся выше (см. график выше). Но при этом игнорируется способность банков «обманывать» показатели, взвешенные с учетом риска, путем концентрации своих вложений в активы с заниженными коэффициентами риска (включая, в некоторых случаях, суверенный долг). Более того, анализ гипотетических портфелей показывает, что внутренние модели банков генерируют совершенно разные показатели активов, взвешенных с учетом риска, для одного и того же портфеля. По этим причинам надзорные органы рассматривают коэффициенты заемных средств как полезное дополнение к коэффициентам, взвешенным по риску.

Требования к капиталу . Минимальные требования к капиталу являются ведущим инструментом регулирования для обеспечения устойчивости банков (и подобных банкам посредников). Кроме того, регулирующие органы используют стресс-тесты для ограничения скрытого риска и для измерения достаточности капитала банков в сценариях, когда предполагается резкое снижение цен на активы, прекращение работы рынков и иссякание финансирования. Сочетание более высоких требований к капиталу и строгих стресс-тестов привело к резкому увеличению капитала банковской системы за десятилетие, прошедшее после финансового кризиса. Но насколько капитала достаточно?

Сочетание более высоких требований к капиталу и строгих стресс-тестов привело к резкому увеличению капитала банковской системы за десятилетие, прошедшее после финансового кризиса. Но насколько капитала достаточно?

Фундаментальная теорема корпоративных финансов — теорема Модильяни-Миллера (ММ) — утверждает, что при определенном стечении обстоятельств фирмам (включая банки) будет безразлично, между долговым и акционерным финансированием. Предположения ММ явно нарушены. Если мы позволяем банкам выбирать, они, как правило, минимизируют зависимость от долевого финансирования, которое они считают дорогим (см. вступительную цитату Джейми Даймона и ответ Нила Кашкари).

Вопрос о том, как установить требования к капиталу, частично зависит от факторов, вызывающих нарушения ММ, которые заставляют банки предпочитать заемные средства собственному капиталу. Кандидатов много, от искажающих субсидий государственного долга (в форме явных и неявных гарантий) до информационной асимметрии, которая делает обеспеченное краткосрочное долговое финансирование относительно привлекательным. Повышение требований к капиталу повысит частный расходы. Но в той мере, в какой более высокие требования к капиталу снижают искажения от субсидий и компенсируют способность банков скрывать риски за балансом, социальные издержки будут снижаться.

Повышение требований к капиталу повысит частный расходы. Но в той мере, в какой более высокие требования к капиталу снижают искажения от субсидий и компенсируют способность банков скрывать риски за балансом, социальные издержки будут снижаться.

ММ это не конец истории. По мере повышения требований к банкам возможность сократить частные расходы будет способствовать переходу от принятия рисков к небанковским организациям, выходящим за пределы регулятивного периметра. Одним из решений этой проблемы является сосредоточение регулирования на экономической функции 9.0074, а не организационно-правовая форма посредника (см. здесь). В отсутствие такой системы наступит момент, когда более высокие требования к капиталу, хотя и сделают банки более устойчивыми, сделают финансовую систему менее безопасной в результате смещения рисков.

Соответственно, существует ряд точек зрения на соответствующий уровень требований к капиталу. В конце концов, сторонники узкого банковского дела призывают к тому, чтобы все рискованные активы на 100% финансировались за счет собственного капитала. Admati и Hellwig выступают за коэффициент кредитного плеча от 20% до 30%. План Миннеаполиса «Слишком большой, чтобы потерпеть неудачу» устанавливает число в диапазоне от 15% до 24%, в то время как Дагер и др. утверждают, что 15% будет достаточно, чтобы компенсировать потери в 90% прошлых банковских кризисов ОЭСР. Примечательно, что все эти предложения намного превышают текущие требования к капиталу, которые составляют от 3% до 5%, а также текущие коэффициенты левериджа (рассчитанные с использованием варианта МСФО) 30 крупнейших мировых банков. Последние варьируются от 3,4% до 7,6% (см. столбец G-SIB «Полностью внедрено» в Таблице C.35 Приложения). Напротив, в июне 2017 года Казначейство утверждало, что требования к капиталу для крупнейших банков США должны быть «перекалиброваны» в тех случаях, когда они превышают международные стандарты.

Admati и Hellwig выступают за коэффициент кредитного плеча от 20% до 30%. План Миннеаполиса «Слишком большой, чтобы потерпеть неудачу» устанавливает число в диапазоне от 15% до 24%, в то время как Дагер и др. утверждают, что 15% будет достаточно, чтобы компенсировать потери в 90% прошлых банковских кризисов ОЭСР. Примечательно, что все эти предложения намного превышают текущие требования к капиталу, которые составляют от 3% до 5%, а также текущие коэффициенты левериджа (рассчитанные с использованием варианта МСФО) 30 крупнейших мировых банков. Последние варьируются от 3,4% до 7,6% (см. столбец G-SIB «Полностью внедрено» в Таблице C.35 Приложения). Напротив, в июне 2017 года Казначейство утверждало, что требования к капиталу для крупнейших банков США должны быть «перекалиброваны» в тех случаях, когда они превышают международные стандарты.

Мы не знаем оптимального соотношения капитала для банков. Но, в отличие от Министерства финансов (и Джейми Даймона), мы считаем, что текущие требования к капиталу недостаточно высоки. Наше практическое предложение состоит в том, чтобы постепенно повышать требования к капиталу до тех пор, пока мы не увидим либо сокращение предложения банковских кредитов, либо сдвиг принятия риска на де-факто банков. При отсутствии этих негативных побочных эффектов увеличение банковского капитала означает более безопасную финансовую систему без потери эффективности.

Наше практическое предложение состоит в том, чтобы постепенно повышать требования к капиталу до тех пор, пока мы не увидим либо сокращение предложения банковских кредитов, либо сдвиг принятия риска на де-факто банков. При отсутствии этих негативных побочных эффектов увеличение банковского капитала означает более безопасную финансовую систему без потери эффективности.

Постоянная ссылка

Теги: Активы, Обязательства, Чистая стоимость, Капитал, Достаточность капитала, Требования к капиталу, Способность поглощать убытки, Воздействие, Коэффициент кредитного плеча, Соотношение долга и собственного капитала, Самострахование, Стимулы, Платежеспособность, Ликвидность, Активы, взвешенные с учетом риска, Производные, Бухгалтерский баланс, Внебалансовый отчет, Перевес долга, Риск на выкуп, Шкура в игре, Слишком большой, чтобы потерпеть неудачу, Согласованность во времени, Неблагоприятный выбор, Деловая репутация, Нематериальный капитал, Отложенные налоговые активы, Коэффициент кредитной конверсии, ОПБУ США, МСФО, Гипотетический Упражнение с портфелем, Теорема Модильяни-Миллера, План Миннеаполиса, Узкое банковское дело, Банк де-факто, Предложение кредита, Банк де-факто, Букварь

Зачем банкам держать капитал?

23 мая 2019 г.

Капитал является ключевым компонентом надежных и надежных банков, и вот почему. Банки берут на себя риски и могут понести убытки, если риски материализуются. Чтобы оставаться в безопасности и защищать вклады людей, банки должны быть в состоянии поглощать такие потери и продолжать работать как в хорошие, так и в плохие времена. Для этого используется банковский капитал.

Но какой капитал должен иметь банк? Ответ кроется в рисках, которые он принимает. Чем выше риски, тем больше капитала требуется. Вот почему важно, чтобы банки постоянно оценивали риски, которым они подвержены, и убытки, которые они могут понести. Их оценки проверяются и оспариваются органами банковского надзора. Надзорные органы несут ответственность за мониторинг финансового состояния банков, и проверка уровня их капитала является важной частью этого.

Что такое банковский капитал? Как это защищает банки? И какие уровни капитала банкам необходимо удерживать?

Что такое капитал?

Проще говоря, капитал — это деньги, которые банк получил от своих акционеров и других инвесторов, а также любая полученная и невыплаченная прибыль. Следовательно, если банк хочет расширить свою капитальную базу, он может сделать это, например, путем выпуска большего количества акций или сохранения прибыли, а не выплаты ее в качестве дивидендов акционерам.

Следовательно, если банк хочет расширить свою капитальную базу, он может сделать это, например, путем выпуска большего количества акций или сохранения прибыли, а не выплаты ее в качестве дивидендов акционерам.

В общем, у каждого банка есть два источника средств: капитал и долг. Долг — это деньги, которые он занял у своих кредиторов и должен будет вернуть. Долг включает, среди прочего, депозиты клиентов, выпущенные долговые ценные бумаги и кредиты, полученные банком.

Средства из этих двух источников используются банком различными способами, например, для предоставления кредитов клиентам или других инвестиций. Эти кредиты и другие инвестиции являются активами банка, наряду со средствами, хранящимися в виде наличных денег.

Как капитал защищает банки?

Капитал действует как финансовая подушка против потерь. Когда, например, многие заемщики внезапно оказываются не в состоянии погасить свои кредиты или некоторые из инвестиций банка падают в цене, банк понесет убытки и без запаса капитала может даже обанкротиться. Однако, если у компании есть солидная капитальная база, она будет использовать ее для покрытия убытков и продолжения работы и обслуживания своих клиентов.

Однако, если у компании есть солидная капитальная база, она будет использовать ее для покрытия убытков и продолжения работы и обслуживания своих клиентов.

Сколько капитала необходимо банкам?

В европейском банковском надзоре требования к капиталу для банка состоят из трех основных элементов:

- минимальные требования к капиталу, известные как требования к компоненту 1

- дополнительное требование к капиталу, известное как требование компонента 2

- требования к буферу

.

Во-первых, все банки, находящиеся под европейским банковским надзором, должны соблюдать европейское законодательство, устанавливающее минимальное требование к общему капиталу (называемое требованием компонента 1) на уровне 8% активов банка, взвешенных с учетом риска. Но что такое активы, взвешенные с учетом риска? Это общие активы банка, умноженные на соответствующие факторы риска (веса риска). Факторы риска отражают, насколько рискованным воспринимается определенный тип активов. Чем менее рискован актив, тем ниже сумма его активов, взвешенных с учетом риска, и тем меньше капитала необходимо банку для его покрытия. Например, ипотечный кредит, обеспеченный залогом (квартирой или домом), менее рискован – имеет более низкий фактор риска – чем кредит без обеспечения. В результате банку необходимо иметь меньше капитала для покрытия такого ипотечного кредита, чем для покрытия необеспеченного кредита.

Чем менее рискован актив, тем ниже сумма его активов, взвешенных с учетом риска, и тем меньше капитала необходимо банку для его покрытия. Например, ипотечный кредит, обеспеченный залогом (квартирой или домом), менее рискован – имеет более низкий фактор риска – чем кредит без обеспечения. В результате банку необходимо иметь меньше капитала для покрытия такого ипотечного кредита, чем для покрытия необеспеченного кредита.

Во-вторых, существует дополнительное требование к капиталу, установленное надзорными органами (называемое требованием компонента 2). Здесь вступает в действие европейский банковский надзор. Надзорные органы ЕЦБ и надзорных органов стран-участниц детально изучают отдельные банки и оценивают риски, которым подвержен каждый из них. Они делают это с помощью ежегодного процесса надзорной проверки и оценки (SREP). Если надзорные органы приходят к выводу, что риски банка недостаточно покрываются минимальными требованиями к капиталу, они просят банк удерживать дополнительный капитал.

Требования к минимальному и дополнительному капиталу являются обязательными, и их несоблюдение влечет за собой юридические последствия. Эти последствия зависят от того, насколько серьезно нарушение. Надзорный орган может, например, попросить банк составить план, показывающий, как он восстановит соблюдение требований к капиталу. Или, если нарушение очень серьезное, банк может лишиться банковской лицензии.

Третье требование к капиталу для банков заключается в том, что они должны иметь дополнительные резервы для различных целей (для общего сохранения капитала и против циклического и нециклического системного риска).

В дополнение к этим трем наборам требований к капиталу надзорные органы ожидают, что банки будут резервировать определенные суммы капитала на случай стресса (это называется руководством по компоненту 2).

Помимо сумм, требуемых регулирующими и надзорными органами, ожидается, что банки сами определят, сколько капитала им необходимо, чтобы иметь возможность устойчиво следовать своим бизнес-моделям.

Наш веб-сайт использует файлы cookie

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Спасибо!

Спасибо!

Мы обновили нашу политику конфиденциальности

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Посмотрите, что изменилось в нашей политике конфиденциальности

Я понимаю и принимаю использование файлов cookie

Срок действия ваших предпочтений в отношении файлов cookie истек

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Deposits and bank capital structure

ScienceDirect

RegisterSign in

View PDF

- Access through your institution

Volume 118, Issue 3, December 2015, Pages 601-619

https://doi. org/10.1016/j.jfineco.2014.11.003Получить права и контент

org/10.1016/j.jfineco.2014.11.003Получить права и контент

В модели с издержками банкротства и сегментированными рынками депозитов и акций мы эндогенизируем стоимость акционерного капитала и финансирования депозитов для банков. Несмотря на нейтральность к риску, акционерный капитал приносит более высокую ожидаемую доходность, чем прямые инвестиции в рискованные активы. Банки держат положительный капитал для снижения издержек банкротства, но регулирование капитала играет определенную роль, когда вклады застрахованы. Банки больше не могли использовать капитал, когда они кредитовали фирмы, вместо того, чтобы инвестировать напрямую в рискованные активы. Это зависит от того, являются ли фирмы публичными и конкурируют с банками за акционерный капитал, или являются частными с экзогенными объемами капитала.

Появляется все больше литературы о роли собственного капитала в структуре банковского капитала, в которой особое внимание уделяется собственному капиталу как буферу, ликвидности, агентским издержкам и различным другим трениям. 1 Одной из важных особенностей этих анализов является то, что они включают модели частичного равновесия, в которых акционерный капитал для банков обычно считается более дорогой формой финансирования, чем депозиты. 2 Хотя теоретические основания для этого предположения имеются в литературе (например, Myers and Majluf, 1984 или Bolton and Freixas, 2006), во многих работах ставится под сомнение, оправдано ли это предположение в банковской системе. Рискованный капитал обычно имеет более высокую ожидаемую доходность, чем заемный капитал, но, как в Модильяни и Миллере (1958), это не обязательно означает, что он является более дорогостоящим с поправкой на риск (например, Миллер, 1995, Брили, 2006; Адмати, DeMarzo, Hellwig, and Pfleiderer, 2010). Кроме того, стоимость акционерного капитала должна варьироваться в зависимости от структуры банковского капитала, а не считаться фиксированной и неизменной по отношению к ней.

1 Одной из важных особенностей этих анализов является то, что они включают модели частичного равновесия, в которых акционерный капитал для банков обычно считается более дорогой формой финансирования, чем депозиты. 2 Хотя теоретические основания для этого предположения имеются в литературе (например, Myers and Majluf, 1984 или Bolton and Freixas, 2006), во многих работах ставится под сомнение, оправдано ли это предположение в банковской системе. Рискованный капитал обычно имеет более высокую ожидаемую доходность, чем заемный капитал, но, как в Модильяни и Миллере (1958), это не обязательно означает, что он является более дорогостоящим с поправкой на риск (например, Миллер, 1995, Брили, 2006; Адмати, DeMarzo, Hellwig, and Pfleiderer, 2010). Кроме того, стоимость акционерного капитала должна варьироваться в зависимости от структуры банковского капитала, а не считаться фиксированной и неизменной по отношению к ней.

Для более глубокого рассмотрения этих вопросов мы разрабатываем модель общего равновесия финансирования банков и фирм, основанную на двух основных элементах. Во-первых, в отличие от нефинансовых фирм, банки привлекают средства с помощью депозитов, особенность которых состоит в том, что рынок депозитов отделен от рынка акций. Во-вторых, банки и фирмы несут издержки банкротства в случае их банкротства. Наша цель состоит в том, чтобы определить оптимальные структуры капитала банка и фирмы и их влияние на ценообразование собственного капитала, депозитов и кредитов.

Во-первых, в отличие от нефинансовых фирм, банки привлекают средства с помощью депозитов, особенность которых состоит в том, что рынок депозитов отделен от рынка акций. Во-вторых, банки и фирмы несут издержки банкротства в случае их банкротства. Наша цель состоит в том, чтобы определить оптимальные структуры капитала банка и фирмы и их влияние на ценообразование собственного капитала, депозитов и кредитов.

Хотя роль депозитов менялась с течением времени, они остаются важным источником средств для банков во всех странах. На рис. 1 показаны депозиты как доля банковских обязательств для ряда стран с 1990 по 2009 гг. Во всех этих странах депозиты являются основной формой банковского финансирования. Депозиты также играют важную роль в совокупной структуре финансирования экономики, как показано на рис. 2, где показано соотношение между депозитами и валовым внутренним продуктом в период с 1990 по 2009 год.

В нескольких работах по теории банковского финансирования показано, что депозиты часто являются оптимальной формой финансирования банков (например, Даймонд и Дибвиг, 1983, Даймонд, 1984 и многие другие). При этом в этой литературе депозиты рассматриваются просто как еще одна форма долга. 3 Однако многочисленные свидетельства показывают, что рынок депозитов в значительной степени отделен от других рынков. В то время как большинство людей в развитых странах имеют банковские счета, за исключением США и некоторых других стран, литература по финансам домохозяйств показывает, что относительно небольшое количество людей прямо или косвенно владеет акциями, облигациями или другими видами финансовых активов (см. , Guiso, Haliassos, and Jappelli, 2002; Guiso and Sodini, 2013). Отсутствие участия на рынках рискованных финансовых активов, и в частности акций, известно как проблема участия. Обычное объяснение состоит в том, что существуют фиксированные затраты на участие. В дополнение к депозитам, хранящимся у домашних хозяйств, значительные суммы хранятся в этой форме у предприятий. Эти суммы удерживаются для целей операций и резервов. В большинстве случаев возможности замены другими активами, особенно акциями, ограничены.

При этом в этой литературе депозиты рассматриваются просто как еще одна форма долга. 3 Однако многочисленные свидетельства показывают, что рынок депозитов в значительной степени отделен от других рынков. В то время как большинство людей в развитых странах имеют банковские счета, за исключением США и некоторых других стран, литература по финансам домохозяйств показывает, что относительно небольшое количество людей прямо или косвенно владеет акциями, облигациями или другими видами финансовых активов (см. , Guiso, Haliassos, and Jappelli, 2002; Guiso and Sodini, 2013). Отсутствие участия на рынках рискованных финансовых активов, и в частности акций, известно как проблема участия. Обычное объяснение состоит в том, что существуют фиксированные затраты на участие. В дополнение к депозитам, хранящимся у домашних хозяйств, значительные суммы хранятся в этой форме у предприятий. Эти суммы удерживаются для целей операций и резервов. В большинстве случаев возможности замены другими активами, особенно акциями, ограничены.

Другой важной основой нашего анализа является значение расходов на банкротство. Многочисленные эмпирические данные показывают, что они существенны как для банков, так и для нефинансовых фирм. Например, Джеймс (1991) обнаружил, что при ликвидации банков издержки банкротства составляют 30 центов на доллар. В выборке нефинансовых фирм Andrade and Kaplan (1998) и Korteweg (2010) нашли диапазон от 10% до 23% для ex post расходов на банкротство и от 15% до 30% для фирм, находящихся в стадии банкротства или близких к нему, соответственно. При измерении расходов на банкротство возникает ряд проблем, которые предполагают, что они на самом деле превышают эти оценки (см., например, Almeida and Philippon, 2007; Acharya, Bharath, and Srinivasan, 2007; Glover, готовится к изданию).