Содержание

Как рассчитать проценты по вкладу — статья по теме Вклады и счета

Деньги можно хранить наличными, а можно положить на вклад — тогда накопления каждый год будут увеличиваться на сумму начисленных процентов. Рассказываем, как рассчитать проценты по вкладу и что будет, если вывести деньги досрочно.

Что влияет на проценты

У вкладов есть два параметра, которые влияют на начисление процентов: это капитализация и возможность пополнять счет.

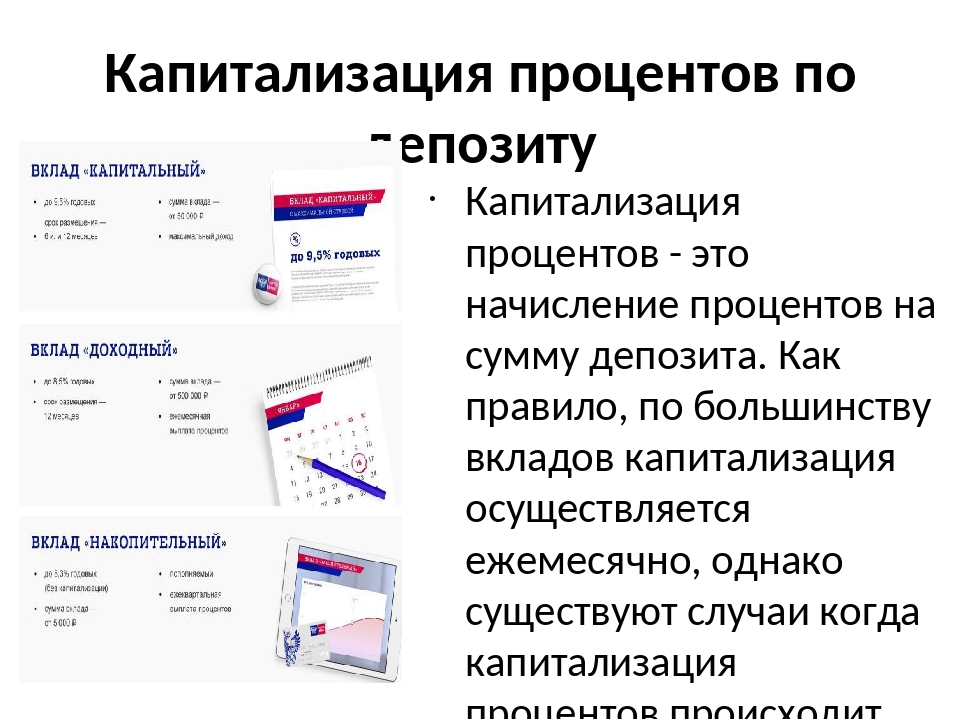

Капитализация

Капитализация — это регулярное добавление начисленных процентов к вашим деньгам, которые лежат на банковском вкладе. Например, в первый месяц банк рассчитает процент и добавит к первоначальной сумме вклада, а во второй — уже на ту сумму, которая получилась после первого месяца, с учетом выплаченных процентов.

Проценты по вкладу могут выплачивать каждый день, месяц, квартал, полугодие или год. В Газпромбанке проценты начисляются каждый месяц на вклады «Копить» и «Управлять».

Рассмотрим, как работает капитализация, на примере вклада «Копить». Используем для примера гипотетические ставки.

Используем для примера гипотетические ставки.

Допустим, вы положили на вклад с капитализацией 100 000 ₽ на год со ставкой 8%. Без капитализации фактическая ставка будет чуть меньше — например, на 0,3 процентного пункта. Тогда она составит 7,7%.

С капитализацией через год на вкладе будет 108 301,14 ₽, из которых чистый доход — 8 301,14 ₽. Без капитализации денег накопилось бы на 601,14 ₽ меньше: 107 700 ₽ с доходом 7 700 ₽.

Возможность пополнения

Если на вклад регулярно вносить деньги, сумма начисленных процентов тоже будет увеличиваться. Возможность пополнения есть на вкладе «Управлять» от Газпромбанка.

Вот как это работает. Допустим, вы снова открыли вклад на год и положили 100 000 ₽, но теперь со ставкой 3,4%. Каждый месяц вы вносите еще по 5 000 ₽, а банк начисляет проценты на всю сумму вклада и выплачивает их в конце срока.

В конце года вы накопите на вкладе 159 335 ₽, из которых чистый доход — 4 335 ₽. Если бы вы просто положили 100 000 ₽ и ничего не вносили дополнительно, то заработали бы 3 400 ₽.

Как рассчитать проценты

Для вкладов с капитализацией

Чтобы посчитать, сколько вы заработаете на вкладе, надо рассчитать отдельно проценты за каждый период начисления.

Например, капитализация ежемесячная, а срок вклада — 1 год. Считать будем по формуле:

Прибыль за месяц = Сумма вклада × Годовой процент / 365 дней × Количество дней в месяце.

Рассмотрим на примере вклада «Копить» — для примера возьмем ставку 8%.

Прибыль за месяц = 100 000 ₽ × (8 / 100) / 365 × 30 = 658 ₽. Через месяц после открытия вклада банк добавит к вашей сумме 658 ₽.

Чтобы посчитать сумму следующих месяцев, прибавляйте к сумме вклада проценты за предыдущие месяцы. Например, для второго месяца сумма вклада равна 100 658 ₽, а прибыль:

Прибыль за второй месяц = Сумма вклада после первого месяца × Годовой процент / 365 дней × Количество дней в месяце.

Прибыль за второй месяц: 100 658 ₽ × (8 / 100) / 365 × 31 = 684 ₽.

Сумма вклада за третий месяц: 100 658 ₽ + 684 ₽ = 101 342 ₽.

Прибыль за третий месяц = 101 342 × (8 / 100) / 365 × 30 = 666 ₽.

Для вкладов с возможностью пополнения

Допустим, вы открыли вклад на год и пополняете его каждый месяц на 5 000 ₽. Проценты на сумму пополнения начисляются со следующего дня после того, как деньги поступили на счет. Представим, что вы всегда пополняете вклад в последний день месяца, чтобы в следующем проценты начислялись за полный календарный период. Снова считаем чистую прибыль отдельно по месяцам. На вкладах Газпромбанка есть капитализация, поэтому учитываем ее в формуле:

Прибыль за месяц = (Сумма вклада + Сумма пополнения + Проценты за предыдущий месяц) × Годовой процент / 365 дней × Количество дней в месяце.

Рассмотрим на примере вклада «Управлять»:

Прибыль за первый месяц = 100 000 ₽ × (3,4 / 100) / 365 × 30 = 279 ₽.

Прибыль за второй месяц = (100 000 ₽ + 5 000 ₽ + 279 ₽) × (3,4 / 100) / 365 × 31 = 304 ₽.

С пополнением и капитализацией сумма вклада на второй месяц будет равна 105 583 ₽.

Что будет с процентами, если закрыть вклад досрочно

Проценты выплатят за то время, когда вклад был открыт: со следующего дня после того, как вы внесли деньги, и до момента досрочного закрытия включительно. В этом случае будет действовать процентная ставка «До востребования» — 0,01%.

Все проценты, которые банк причислил к сумме вклада раньше, пересчитываются по ставке 0,01% и без капитализации. Например, вы открыли вклад «Копить» со ставкой 8% на год с капитализацией и пополнили его на 100 000 ₽. К концу шестого месяца на счете будет 104 033 ₽. Если закрыть вклад досрочно, после пересчета по ставке «До востребования» вы получите 100 005 ₽.

Рассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

На сегодняшний день наши клиенты могут оформить несколько разных видов вкладов, которые предоставляют различные условия хранения денежных средств. Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте. Данный сервис для расчета процентов позволит вам наглядно оценить сумму дохода от выбранного вклада. Прежде чем осуществить расчет, ознакомьтесь с нашими предложениями. Для того чтобы рассчитать ежемесячный доход, необходимо учитывать процентную ставку по вкладу, при его оформлении на срок 9 месяцев. Сначала нужно выбрать из списка депозит, расчет которого вы хотите произвести, а затем заполнить все остальные поля.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

- Пополняемый.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

Как работают процентные ставки по сберегательным счетам?

основы банковского дела

18 мая 2022 г. |3 мин чтения

|3 мин чтения

И как работают проценты по сберегательному счету?

18 мая 2022 г. |3 мин чтения

Заработать пару долларов, помогая родителям сгребать газон или выносить мусор, в детстве всегда было интересно — неважно, что это были небольшие деньги. , вы просто были взволнованы, наблюдая, как ваша копилка пополняется.

Банковские проценты такие. Хотя сейчас это может показаться не таким уж большим, со временем проценты могут стать хорошей подушкой для вашего сберегательного счета и помочь вам достичь ваших будущих целей сбережений.

Почему банки платят проценты своим клиентам?

Если вы когда-нибудь задумывались, почему банки платят своим клиентам проценты на деньги на их сберегательных счетах, ответ может быть проще, чем вы думаете. Когда вы открываете сберегательный счет, счет денежного рынка, депозитный счет или депозитный счет другого типа, вы формируете партнерские отношения со своим банком. Банк может ссужать ваши деньги заемщикам в виде кредитов, ипотечных кредитов или кредитных карт, а взамен вам выплачиваются проценты. 1

Банк может ссужать ваши деньги заемщикам в виде кредитов, ипотечных кредитов или кредитных карт, а взамен вам выплачиваются проценты. 1

Как на сберегательный счет начисляются проценты?

В зависимости от вашего счета ваш банк может использовать простые или сложные проценты, чтобы определить, сколько денег вы заработаете в виде процентов. Может быть полезно знать, какой тип процентов использует ваша учетная запись, потому что это может повлиять на ваш годовой процентный доход (APY). Это годовая ставка, которая показывает, сколько денег вы можете заработать в виде процентов на этом счете в течение года. 2

Простые проценты

Простые проценты рассчитываются с использованием только вашего основного остатка или первоначальной суммы денег, внесенной на ваш счет. Этот тип процентов не учитывает любые проценты, которые вы заработали с течением времени. Это означает, что если вы начали с 1000 долларов на своем счете, банк всегда будет основывать ваши проценты на 1000 долларов. 3

3

Сложный процент

Сложный процент рассчитывает ваш APY, используя ваш основной баланс плюс любые проценты, которые вы зарабатываете. 4 В зависимости от вашего счета проценты могут начисляться ежедневно, ежемесячно, ежеквартально или ежегодно. Это означает, что если вы начали с 1000 долларов на своем счете и заработали 5 долларов в виде процентов, в следующий раз, когда ваш банк будет рассчитывать проценты, они будут основываться на 1005 долларов.

Вот пример того, как простые проценты и ежегодные сложные проценты могут работать в течение 10 лет при ставке 1%.

| Первоначальный депозит | 1000 долларов | 1000 долларов |

| 1 год | 1010 долларов США | 1010 долларов США |

| 2 года | 1020 долларов США | 1020,10 $ |

| 5 лет | 1050 долларов США | 1 051,01 $ |

| 10 лет | 1100 долларов США | 1 104,62 $ |

Как часто на сберегательный счет начисляются проценты?

Это зависит от вашей учетной записи. С большинством сберегательных счетов и счетов денежного рынка вы будете получать проценты каждый день, но проценты обычно выплачиваются на счет ежемесячно. 4 Тем не менее, компакт-диски обычно выплачиваются вам в конце определенного срока, но могут быть варианты получения процентных платежей каждый месяц или два раза в год. 6 Если вы не уверены, как работают проценты по вашим сберегательным счетам, возможно, пришло время позвонить в свой банк.

С большинством сберегательных счетов и счетов денежного рынка вы будете получать проценты каждый день, но проценты обычно выплачиваются на счет ежемесячно. 4 Тем не менее, компакт-диски обычно выплачиваются вам в конце определенного срока, но могут быть варианты получения процентных платежей каждый месяц или два раза в год. 6 Если вы не уверены, как работают проценты по вашим сберегательным счетам, возможно, пришло время позвонить в свой банк.

Почему мы должны платить проценты, когда занимаем деньги?

Когда дело доходит до займа, проценты идут другим путем. Банки и другие финансовые учреждения обычно взимают проценты каждый раз, когда они дают деньги взаймы. Это означает, что вы возвращаете то, что взяли взаймы, а затем еще немного. 1

Но как банки могут позволить себе платить проценты по депозитам своих клиентов на сберегательных счетах, если они выдают деньги взаймы? Как правило, процентные ставки по сберегательным счетам ниже, чем процентные ставки, которые банки взимают, когда они ссужают деньги. 1

1

Независимо от того, откладываете ли вы деньги или берете взаймы, проценты являются важной частью банковского дела. И хотя вы, возможно, не копите на свою любимую фигурку или шоколадный батончик (или на что-то еще, что вы купили на деньги, потраченные на газонокосилку), все равно приятно видеть, как ваши деньги растут.

Этот сайт предназначен для образовательных целей. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций или указания на доступность или пригодность какого-либо продукта или услуги Capital One для ваших уникальных обстоятельств. Для получения конкретных советов о ваших уникальных обстоятельствах вы можете проконсультироваться с квалифицированным специалистом.

- Что такое процентные ставки и как они работают? (7 июня 2021 г.). Получено 8 февраля 2022 г. с https://www.bankrate.com/personal-finance/what-are-interest-rates-and-how-do-they-work/.

- Глоссарий банковских терминов и выражений — Годовая процентная доходность (APY) (без даты). Получено 8 февраля 2022 г. с https://www.helpwithmybank.gov/glossary/index-glossary.html.

- Простые проценты (без даты). Получено 8 февраля 2022 г. с https://www.bankrate.com/glossary/s/simple-interest/.

- Что такое сложные проценты? (20 апреля 2020 г.). Получено 8 февраля 2022 г. с https://www.bankrate.com/banking/what-is-compound-interest/.

- Калькулятор сложных процентов (без даты). Получено 8 февраля 2022 г. с https://www.investor.gov/financial-tools-calculators/calculators/compound-interest-calculator.

- Депозитные сертификаты (CD) (без даты). Получено 8 февраля 2022 г. с https://www.investor.gov/introduction-investing/investing-basics/investment-products/certificates-deposit-cds.

18 мая 2022 г. | 3 минуты чтения

Связанный контент

Основы банковского дела

Все о процентах

статья | 6 апреля 2022 г. | 5 минут чтения

| 5 минут чтения

Основы банковского дела

Как рассчитать проценты, полученные на сберегательный счет

статья | 25 января 2023 г. | 3 минуты чтения

Основы банковского дела

Что такое высокодоходный сберегательный счет?

артикул | 13 апреля 2022 г. | 4 мин чтения

Руководство для кредитных союзов, капитализирующих проценты

- 26 сентября 2021 г.

- Дин Рон

Автором этого блога является мой коллега Эрик Берроуз , менеджер финансового учреждения

24 июня 2021 г. правление NCUA проголосовало за отмену запрета на капитализацию процентов для модификаций кредита и тренировок. Это изменение, вступившее в силу 30 июля 2021 года, применимо ко всем кредитным союзам, застрахованным на федеральном уровне (FICU), и применяется ко всем типам кредитов на реструктуризацию, включая коммерческие и бизнес-кредиты.

В соответствии с этим новым правилом капитализация процентов представляет собой добавление начисленных, но невыплаченных процентов к основному остатку кредита. FICU и заемщик могут использовать правило как часть процесса модификации, однако дополнительные авансы для финансирования сборов и комиссий кредитного союза по-прежнему запрещены. Правлению NCUA было настоятельно рекомендовано вернуться к этой теме из-за пандемии COVID-19, и в конечном итоге он считает, что это окончательное решение отвечает интересам FICU и заемщиков.

Обновления политик

Первым шагом для всех FICU является обновление своей политики изменения ссуды с учетом того, как новое правило будет применяться к кредитному союзу. Политика также должна иметь четкие формулировки, запрещающие дополнительное начисление сборов и комиссий. FICU также должны продолжать свои усилия по поддержке способности заемщика погасить долг.

Вопросы бухгалтерского учета

При работе с этими изменениями и капитализацией начисленных процентов FICU должны учитывать следующее:

- Большую часть времени эти кредиты уже будут находиться в состоянии неначисления, а начисленные проценты будут либо сторнированы, либо списаны в 90-дневный срок.

- Если в результате корректировки или модификации проценты капитализируются в основной остаток кредита, кредитный союз должен признать начисленные проценты в качестве процентного дохода, но они должны быть отсрочены на оставшийся срок кредита.

- Также важно помнить, что определение реструктуризации проблемной задолженности (TDR) не изменилось и должно отражаться как таковое, если оно соответствует требованиям.

Чем мы можем помочь?

CLA может помочь вашему кредитному союзу соблюдать требования, связанные с капитализацией процентов, а также с обновлениями политики. Подпишитесь на наш блог CLA Financial Institutions Blog , чтобы получать будущие сообщения по другим важным темам для финансовых учреждений. Свяжитесь с нами по номеру , чтобы узнать больше о том, как мы можем помочь вам сориентироваться в требованиях, связанных с капитализацией процентов.

Теги: кредитный союз, Аудит/Бухгалтерский учет | Комментарии к записи «Руководство для кредитных союзов, капитализирующих проценты» 9 отключены0004

Декан имеет более чем 25-летний опыт оказания аудиторских, внутренних аудиторских и консультационных услуг компаниям, предоставляющим финансовые услуги.