Содержание

Аудит кредитных потребительских кооперативов

Банки – это основные финансовые учреждения, услугами которых пользуются большое количество предприятий и физические лица. Самой популярной услугой банковских учреждений является предоставление кредита под проценты. Однако следует помнить, что банковский кредит может получить далеко не каждый желающий. Поэтому, для того чтобы получить кредит, нужно собрать большое количество документов. Они должны подтвердить доходы заемщика, его положительную кредитную репутацию, привлечь поручителей, предоставить в залог имущество и в итоге получить отказ банка в предоставлении кредита по какой-то причине (например, сумма дохода заемщика недостаточна для получения запрашиваемой суммы кредита).

Что можно сделать в такой ситуации? Данную проблему можно решить, вступив в кредитный потребительский кооператив или же, объединившись с другими заинтересованными в создании кооператива.

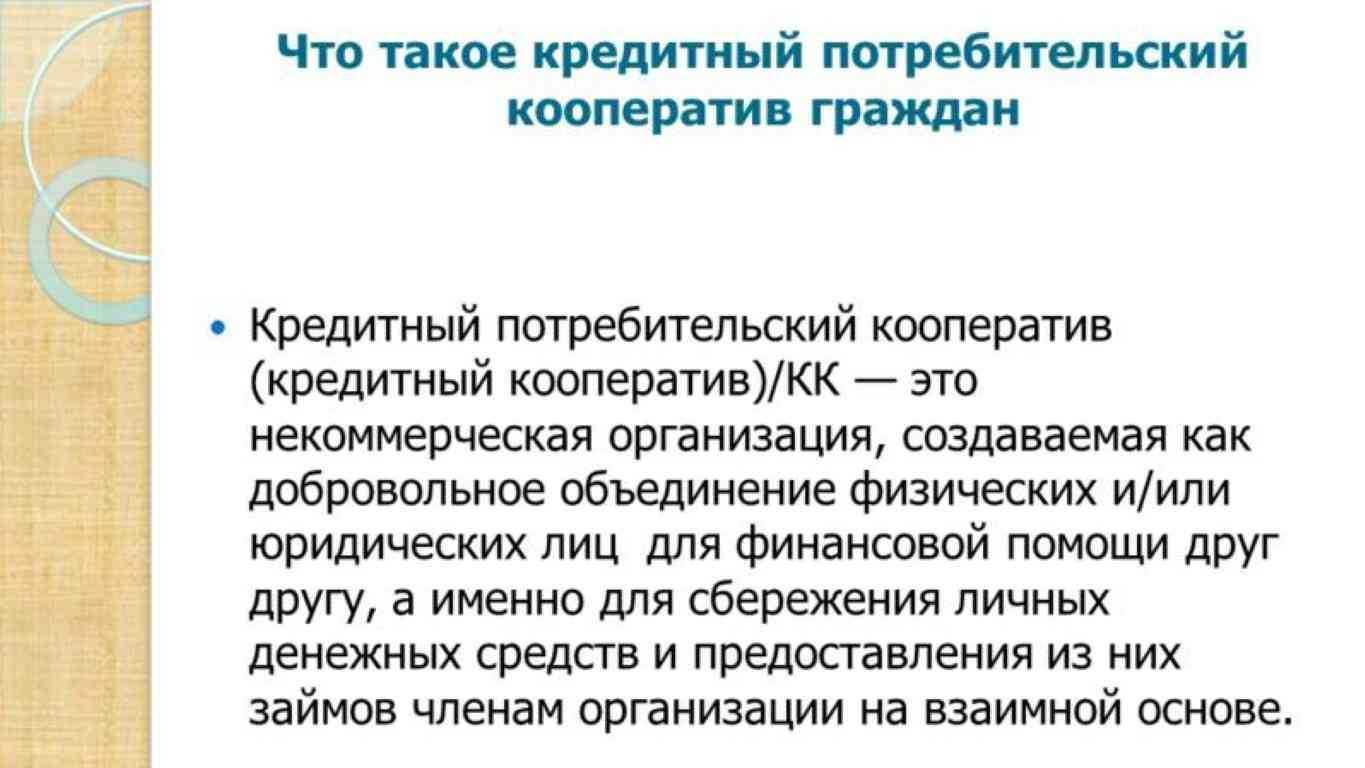

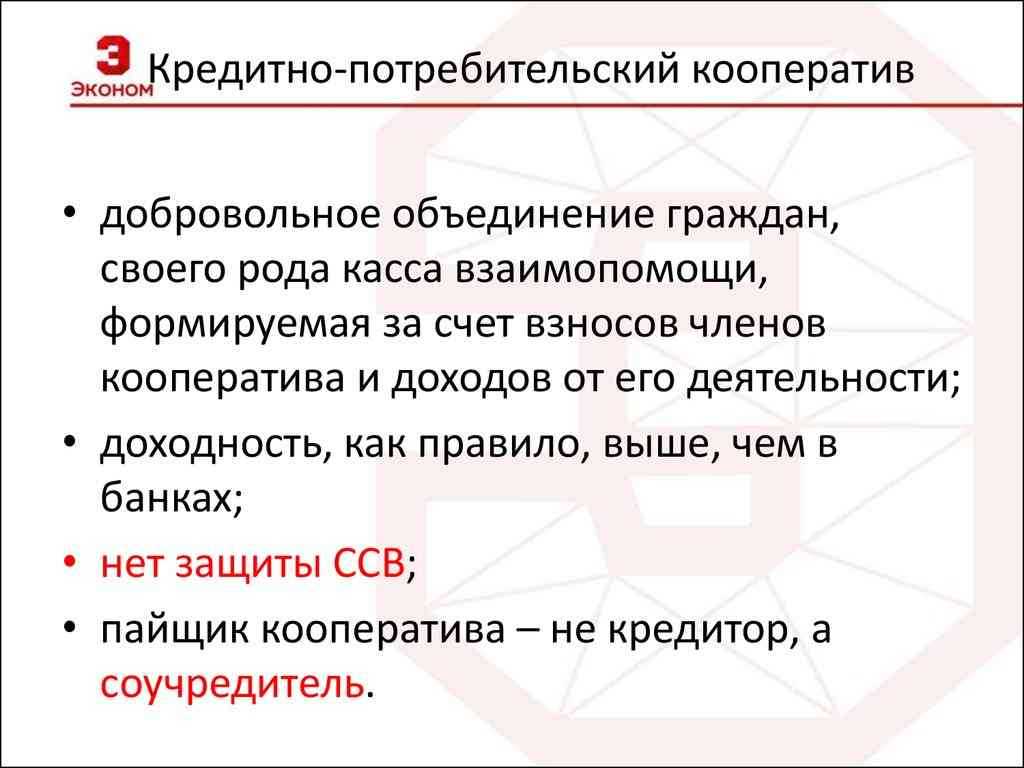

Деятельность и функционирование кредитных кооперативов нацелена, прежде всего, на финансовую взаимопомощь вступившим в него участникам. Другими словами, в кредитном потребительском кооперативе объединяются все организации и физические лица, которые имеют свободные денежные средства, а так же те, которые нуждаются в средствах. В конечном итоге одни участники общества получают необходимый им заем, а другие – имею возможность предоставить свои наличные денежные средства им в пользование, и получают с этого дополнительный доход в виде процентов.

Другими словами, в кредитном потребительском кооперативе объединяются все организации и физические лица, которые имеют свободные денежные средства, а так же те, которые нуждаются в средствах. В конечном итоге одни участники общества получают необходимый им заем, а другие – имею возможность предоставить свои наличные денежные средства им в пользование, и получают с этого дополнительный доход в виде процентов.

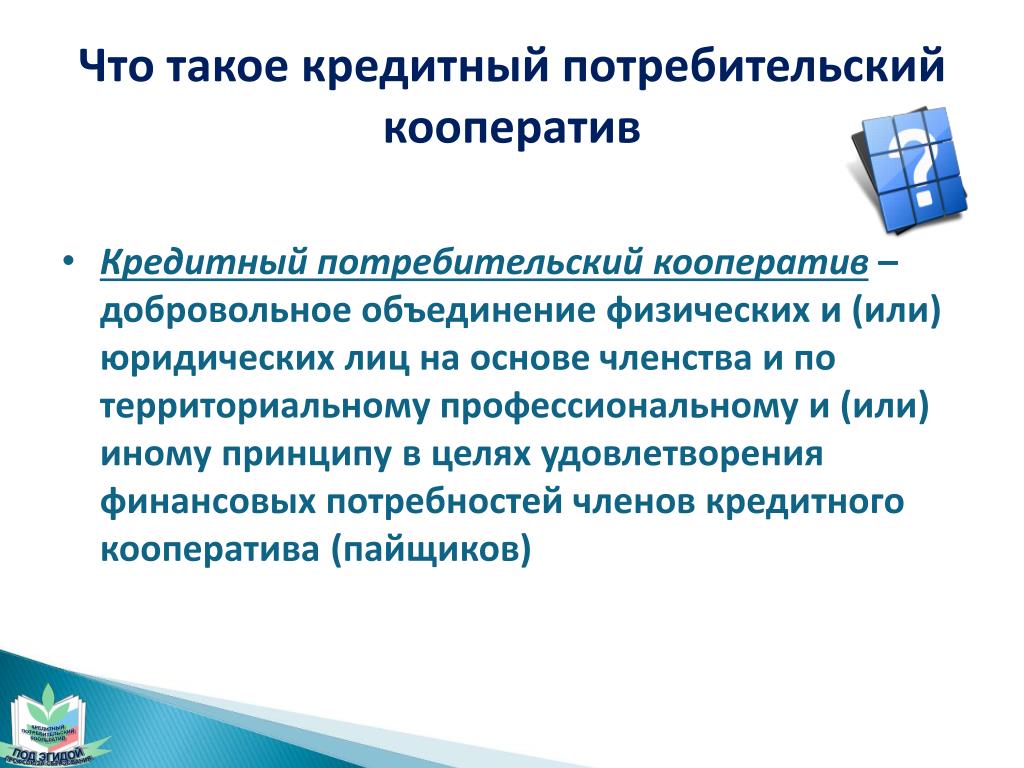

Лицом, действующим от имени представляемого, такого кооператива могут стать как физические, так и юридические лица. А состав участников кооператива может быть только из физических лиц (в таком случае их состав не должен превышать 15 человек), только из юридических лиц (в данной ситуации организаций должно быть не менее 5), а может быть и смешанным (в таком случае общее количество должно равняется семи).

Финансовую деятельность, которой занимаются потребительские кредитные кооперативы (КПК) регулирует Федеральный закон ФЗ-№190 от 18.07.2009 г. «О кредитной кооперации». Начальный этап создания кредитных кооперативов начинается с объединения желающих вступить в него физических, которые достигли 16 летнего возраста, и юридических лиц. Следующий этап характеризуется тем, что вступивший в кооператив пайщик вносит членский взнос – наличные денежные средства, которые нужны для покрытия расходов КПК или на иные цели (которые предусматриваются в уставе этого кооператива). Членские взносы, которые предусмотрены уставом кредитного кооператива, уплачиваются при открытии кооператива и используются чаще всего на оформление документов. Если возникает необходимость в денежных средствах, обговариваются дополнительные взносы, по мере необходимости. Паевые взносы нужно для осуществления постоянной и непрерывной деятельности общества. Они могут быть как добровольными, так и обязательными.

Начальный этап создания кредитных кооперативов начинается с объединения желающих вступить в него физических, которые достигли 16 летнего возраста, и юридических лиц. Следующий этап характеризуется тем, что вступивший в кооператив пайщик вносит членский взнос – наличные денежные средства, которые нужны для покрытия расходов КПК или на иные цели (которые предусматриваются в уставе этого кооператива). Членские взносы, которые предусмотрены уставом кредитного кооператива, уплачиваются при открытии кооператива и используются чаще всего на оформление документов. Если возникает необходимость в денежных средствах, обговариваются дополнительные взносы, по мере необходимости. Паевые взносы нужно для осуществления постоянной и непрерывной деятельности общества. Они могут быть как добровольными, так и обязательными.

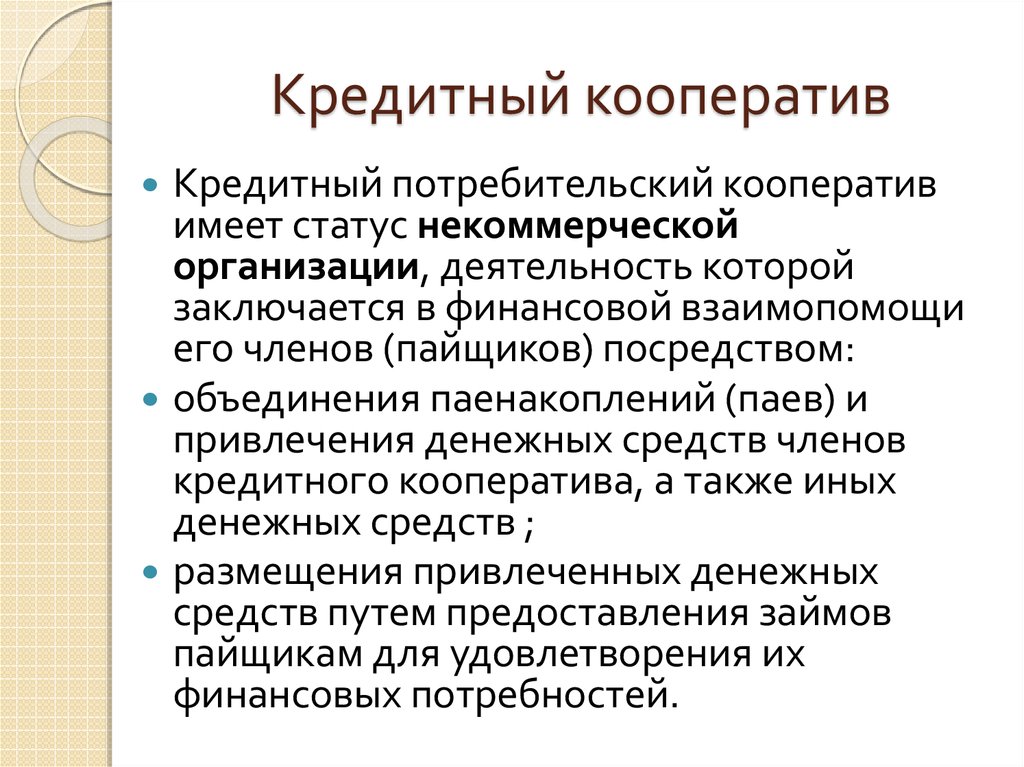

Из собравшихся денежных средств кредитные кооперативы создают фонды следующие фонды:

- паевой фонд – это фонд, с помощью денежных средств которого кооператив осуществляет свою деятельность;

- резервный фонд – это фонд, который необходим на случай непредвиденных расходов или убытков;

- фонд финансовой взаимопомощи является основным и важным фондом кооператива, который позволяет предоставлять займы физическим лицам и организациям (пайщикам), которые входят в состав данного кредитного кооператива.

Выдача займа осуществляется посредством заключения договора между обществом и заемщиком. Все займы выдаются только под поручительство, под залог любого имущества, или имущественных прав, которые предоставляются только членам этого кооператива.

Так как с каждым годом увеличивается количество кредитных кооперативов, есть необходимость в проверке микро финансовых организаций. Существует ряд преимуществ перед другими финансовыми организациями (в частности, банками):

— быстрота и легкость в оформлении получения необходимых сумм займа;

— существует возможность финансировать крупные бизнес-проекты, не располагая на то достаточными средствами, то есть, объединившись с другими участниками кооператива;

— получение дохода по процентам.

Аудиторская проверка кредитных потребительских кооперативов выявляет в деятельности этих компаний ошибки и нарушения, которые необходимо выявить и своевременно исправить. Самая серьезная и важная проблема — это риск не возврата средств. Главным, из которых является риск невозврата заемных средств пайщиками. Для того чтобы предупредить этот риск и связанные с ними последствия в ходе проверки аудитор может дать своему клиенту следующие рекомендации:

Главным, из которых является риск невозврата заемных средств пайщиками. Для того чтобы предупредить этот риск и связанные с ними последствия в ходе проверки аудитор может дать своему клиенту следующие рекомендации:

- Необходимо организовать в учете кредитного кооператива по каждому заемщику с указанием числящейся за ним задолженности и начисленных процентов.

- Необходимо с определенной периодичностью анализировать дебиторскую задолженность заемщиков, используя данные прямого пересчета суммы их задолженности.

- Нужно использовать современные формы рефинансирования заемных средств путем переуступки прав требования.

- Создание резервного фонда для покрытия сомнительной задолженности.

Аудит кредитной деятельности кредитного кооператива и аудит микро финансовых организаций, непосредственно связан с большим количеством всевозможных финансовых рисков и постоянный контроль таких фирм является важно и необходимой процедурой., в Федеральный закон ФЗ- № 190 «О кредитной кооперации» не предусматривает проводить обязательный ежегодный аудит бухгалтерского учета и отчетность кредитных кооперативов. Однако в последние годы руководители микро финансовых компаний все чаще обращаются за помощью в аудиторские компании. Очень большое количество кредитных компаний обращаются в нашу аудиторскую компанию «Аудит Эксперт» за услугами по проведению аудита. Сотрудники нашей компании могут провести инициативный аудит кредитного потребительского кооператива по желанию заказчика.

Однако в последние годы руководители микро финансовых компаний все чаще обращаются за помощью в аудиторские компании. Очень большое количество кредитных компаний обращаются в нашу аудиторскую компанию «Аудит Эксперт» за услугами по проведению аудита. Сотрудники нашей компании могут провести инициативный аудит кредитного потребительского кооператива по желанию заказчика.

Почему нужна аудиторская проверка микро финансовых компаний? С чем это связано?

Самая главная и важная цель в проверке — это получения объективной оценки финансовой деятельности кооператива или для подтверждения положительного финансового состояния кооператива, для того чтобы была возможность повысить репутацию компании, а так же для привлечения заемных ресурсов и целевых средств.

Следующая немаловажная цель аудиторской проверки кредитных кооперативов – это получение уверенности в правильности и эффективности поставленного бухгалтерского и налогового учета микро финансовых организаций, проверка целесообразности и законности, совершаемых финансовых и других хозяйственных операций, а также своевременное предупреждение возможных рисков является гарантией сохранения сбережений кредитного кооператива и дальнейшей его эффективной деятельности.

В нашей компании аудиторы, имеющие большой опыт по проверкам кредитных кооперативов разработали поэтапный план проверок по проведению аудита кредитных потребительских кооперативов, который успешно применяется много лет в «Аудит Эксперт».

Бухгалтерский учет, налоговая и бухгалтерская финансовая отчетность микро финансовых компаний должна подтверждать обязательная аудиторская проверка потребительского кооператива, если выручка или сумма чистых активов по бухгалтерскому балансу кредитного кооператива выше установленных критериев обязательного аудита и предполагают проведение обязательного аудита кредитного кооператива в соответствии с законодательством Российской Федерации.

Потребительский кооператив. Риски и возможности

Потребительский кооператив. Риски и возможности

О кредитных потребительских кооперативах мы уже рассказывали. Но теоретическая информация, подкрепленная практикой и реальными примерами, в разы полезнее и понятнее. Поэтому объясняем, что сейчас происходит на белгородском рынке кредитных потребительских кооперативов, почему многие подобные объединения в области ликвидируются и как все-таки обезопасить свои вложения в них.

Поэтому объясняем, что сейчас происходит на белгородском рынке кредитных потребительских кооперативов, почему многие подобные объединения в области ликвидируются и как все-таки обезопасить свои вложения в них.

Кредитный потребительский кооператив – это добровольное объединение людей для взаимного кредитования. Основная задача кооперативов – финансовая взаимопомощь своим членам, его средства используются по большей части на выдачу займов под высокий процент, поэтому участники кооператива могут получить большую прибыль, чем банковские вкладчики.

Плюс таких кооперативов еще в том, что они не зависят от ключевой ставки Банка России, не связаны с мировой банковской системой, рынком ценных бумаг и валютой. Поэтому ставки в кооперативе могут доходить до 20%, однако сейчас в среднем они не превышают 15%. Но в отличие от микрофинансовых организаций, которые готовы кредитовать каждого, потребительские кооперативы выдают займы только своим участникам.

«Природа кредитных потребительских кооперативов отличается от микрофинансковых организаций.

Кооператив – замкнутая система. Выполняя локальную функцию, кредитуют в поселке, например. И они не работают с внешними пайщиками. И так он может долго работать без сложности», – объясняет представитель саморегулируемой организации кредитных потребительских кооперативов «Союзмикрофинанс» Денис Анастасов.

Кооператив – замкнутая система. Выполняя локальную функцию, кредитуют в поселке, например. И они не работают с внешними пайщиками. И так он может долго работать без сложности», – объясняет представитель саморегулируемой организации кредитных потребительских кооперативов «Союзмикрофинанс» Денис Анастасов.По сравнению с банком кредитный кооператив – не самый надежный финансовый институт, поэтому, приняв решение вступить в такой кооператив, обязательно нужно учитывать два основных критерия – это наличие сведений о нем в реестре Банка России и членство кооператива в саморегулируемой организации. На территории Белгородской области сейчас действуют 24 таких кооператива, часть из них подает отчетность в «Союзмикрофинанс». Саморегулируемая организация следит за деятельностью своих членов, осуществляет выездные проверки и в случае нарушений исключает кооперативы из союза.

«В квартал исключаем до 30-40 кооперативов. Это связано с тем, что кто-то из кооперативов самостоятельно принимает решение о прекращении деятельности.

Сейчас много изменений требований и со стороны Банка России», – рассказывает Денис Анастасов.

Сейчас много изменений требований и со стороны Банка России», – рассказывает Денис Анастасов.По данным Центробанка за последний год в регионе было ликвидировано 28 недействующих кооперативов. Но это характерно не только для нашей области. В целом по России сейчас растет количество банкротств потребительских кооперативов, связанных с ростом проблемной задолженности.

«Тенденция идет к тому, что количество банкротств будет расти. Это связано с общей ситуацией, у многих кооперативов и у банков схожие проблемы – долги, плохие займы, многие кооперативы столкнулись с невозвратами. Из-за наличия проблем у заемщиков у кооператива ухудшается ситуация с закрытием сбережений – если не возвращают средства, проблематично вернуть вклады», – объясняет представитель «Союзмикрофинанса» Денис Анастасов.

Но даже в такой ситуации есть способ защитить свои сбережения. Для этого кооперативы отчисляют ежегодные взносы в компенсационный фонд, который формируется в саморегулируемой организации. Тогда в случае банкротства пайщики могут рассчитывать на возврат денежных средств, но в сумме не более 5% размера самого фонда. Поэтому, становясь участником кооператива, необходимо быть готовым к повышенному риску. Минимизировать возможные потери можно, если выбрать кооператив, страхующий средства вкладчиков, советует начальник сводно-экономического отдела отделения по Белгородской области Главного управления Банка России по ЦФО Геннадий Крыксин.

Тогда в случае банкротства пайщики могут рассчитывать на возврат денежных средств, но в сумме не более 5% размера самого фонда. Поэтому, становясь участником кооператива, необходимо быть готовым к повышенному риску. Минимизировать возможные потери можно, если выбрать кооператив, страхующий средства вкладчиков, советует начальник сводно-экономического отдела отделения по Белгородской области Главного управления Банка России по ЦФО Геннадий Крыксин.

«Что касается надежности, они могут создавать резервы на потери по займам и по другим активам. Еще можно судить о надежности по тому, страхуют ли они вклады добровольно в страховых компаниях. Поскольку обязательной системы страхования вкладов для кредитных потребительских кооперативов нет, то они могут сами повышать свою надежность, но тут опять вопрос – насколько страховая компания надежна», – объясняет Геннадий Крыскин.

Также в Банке России советуют обращать внимание на срок существования кооператива, его учредительные документы, отчетность и наличие информации об организации в Интернете. Но, по словам Геннадия Крыскина, инвестировать в кредитные кооперативы следует только после обеспечения надежной финансовой «подушки безопасности».

Но, по словам Геннадия Крыскина, инвестировать в кредитные кооперативы следует только после обеспечения надежной финансовой «подушки безопасности».

Этим летом Центробанк заявил о разработке системы защиты прав участников кредитных кооперативов, по аналогии с Агентством по страхованию вкладов. Регулятор изучает международный опыт с централизованной системой защиты прав сберегателей – компенсационной схемой, реализуемой в случае банкротства. При внедрении такой системы на российском финансовом рынке вклады в потребительские кооперативы можно будет считать хорошей альтернативой банковским.

Более подробно о том, чем отличается кредитный потребительский кооператив от банка, сколько участников могут в нем состоять, куда идут вложенные средства и как определить мошенников, действующих под видом кооператива – в программе Натальи Пилипенко «Как 2х2».

Марина Сафронова

Кооперативы по оказанию финансовых услуг — NCBA CLUSA

Треть населения США состоит в кредитном союзе. Финансовые кооперативы и кредитные союзы помогают укреплять экономику и расширяют возможности людей, владеющих своими финансовыми учреждениями.

Финансовые кооперативы и кредитные союзы помогают укреплять экономику и расширяют возможности людей, владеющих своими финансовыми учреждениями.

ЧТО ТАКОЕ ФИНАНСОВЫЙ КООП?

Финансовые кооперативы являются некоммерческими организациями, предоставляющими услуги исключительно своим членам. Они предлагают полный спектр высококачественных транзакционных, кредитных и защитных услуг, как и банк.

Однако, в отличие от традиционного банка, члены счета действуют как владельцы кооперативного кредитного союза. Эти организации обычно действуют на демократической основе с одним членом и одним голосом. И наоборот, стандартные публично торгуемые банки вознаграждают своих инвесторов большим количеством голосов по мере увеличения их доли в акционерном капитале.

Финансовые кооперативы также склонны уделять больше внимания финансовому благополучию своих членов, чем максимизации прибыли акционеров. Доходы возвращаются членам за счет более высоких дивидендов, меньших сборов и более низких процентных ставок.

Кроме того, финансовые кооперативы обычно не склонны к риску. Они часто придерживаются более консервативных подходов к ликвидности и принимают более взвешенные меры по предоставлению кредита. В результате многие из этих организаций лучше переносят сбои.

КРАТКАЯ ИСТОРИЯ КООПЕРАТИВНЫХ ФИНАНСОВЫХ УСЛУГ

Впервые кооперативные финансовые организации появились в Германии в середине 1800-х годов благодаря политическому деятелю и судье Герману Шульце-Деличу. Он основал первый в 1850 году, чтобы убедить рабочих объединить свои ресурсы и сэкономить деньги.

Концепция распространилась на другие земли Германии и расширила свои цели, чтобы привлечь инвестиционные доллары из других сообществ в виде займов. Вскоре окружающие страны начали перенимать эту модель, в конечном итоге перенеся ее в свои иммигрантские колонии в Северной Америке. Финансовые кооперативы в США также могут восходить к ранним агентствам, специально созданным для удовлетворения уникальных потребностей сельскохозяйственного сектора.

ВАЖНОСТЬ ФИНАНСОВЫХ КООПЕРАЦИЙ

Кредитные союзы расположены почти в каждом избирательном округе во всех 50 штатах. Поскольку финансовые кооперативы удовлетворяют потребности людей в сельских общинах с недостаточным уровнем обслуживания, они позволяют миллионам людей достичь значительных успехов в жизни. Без кооперативных кредитных союзов у этих сообществ не было бы доступа к капиталу, чтобы купить свою первую машину, первый дом или начать бизнес.

ОСНОВНЫЕ ФАКТЫ О ФИНАНСОВЫХ КООПЕРАТАХ

Кооперативные финансовые учреждения являются некоммерческими организациями, которые приносят пользу своим владельцам-членам, а не акционерам. Вот некоторые факты о финансовых кооперативах:

- Более 100 миллионов членов кредитных союзов и более 7000 кредитных союзов по всей стране

- 275 000 человек работают в кредитных союзах США

- Во всем мире насчитывается более 75 000 кредитных союзов в 109 странах, в которых насчитывается 260 миллионов членов

- Примеры финансовых кооперативов включают Федеральный кредитный союз ВМС, Кредитный союз Alliant и Кредитный союз PenFed.

ФИНАНСОВЫЕ КООПЕРАТИВЫ: ПРИВЕРЖЕННОСТЬ СЕМИ КООПЕРАТИВНЫМ ПРИНЦИПАМ

В 1995 году Международный кооперативный альянс принял семь принципов сотрудничества. Кредитные союзы действуют в соответствии с этими принципами для удовлетворения потребностей своих членов:

- Добровольное и инклюзивное членство: Финансовые кооперативы предлагают свои услуги всем без дискриминации.

- Демократический контроль членов: каждый участник имеет равные возможности участвовать в политике кооператива.

- Экономическое участие членов: владельцы-члены получают выгоду от прибыли кредитного союза.

- Автономия и независимость: любые деловые сделки не должны нарушать демократический контроль членов кооператива.

- Образование, обучение и информация: Кредитные союзы предлагают обучение и обучение, чтобы члены могли внести свой вклад в кооператив.

- Сотрудничество между кооперативами: Кооперативы работают вместе, чтобы приносить пользу своим членам и укреплять кооперативное движение.

- Забота об обществе: Совместные финансовые учреждения работают над устойчивым экономическим развитием местных сообществ.

Все кооперативные кредитные союзы поддерживают равенство и справедливость, независимо от пола, расы, религии, политической принадлежности или социально-экономических факторов. Некоторые кредитные союзы определяют право на членство в зависимости от географического региона (Кредитный союз государственных служащих в Северной Каролине), профессии (Кредитный союз национальной полиции) или военной службы (Федеральный кредитный союз ВМС).

АССОЦИАЦИИ ФИНАНСОВЫХ КООПЕРАЦИЙ

Национальные и международные организации помогают продвигать миссию кооперативных финансовых учреждений:

- Национальная ассоциация кредитных союзов

- Национальная ассоциация федеральных кредитных союзов

- Национальное управление кредитных союзов

- Всемирный совет кредитных союзов

- Международный кооперативный альянс

- Кооперативы за лучший мир

- Совет по фермерскому кредиту

- Решения для совместной работы

- Коалиция афроамериканских кредитных союзов

- Фонд национального кредитного союза

- Всемирный фонд кредитных союзов

- Маркетинговая ассоциация кредитных союзов

- Ассоциация кооперативных кредитных союзов

- Международная кооперативная банковская ассоциация

- Центр передового опыта Всемирного банка по кооперативным финансовым учреждениям

Многочисленные ассоциации на уровне штатов, такие как Нью-Йоркская ассоциация кредитных союзов и Пенсильванская ассоциация кредитных союзов, также поддерживают финансовые кооперативы.

Кроме того, существуют специализированные кооперативные финансовые организации, такие как CU Pride. Всемирный совет кредитных союзов спонсирует несколько специализированных ассоциаций, в том числе Молодых профессионалов кредитных союзов Всемирного совета. У Совета также есть программы, нацеленные на конкретные возможности развития и инвестиций.

NCBA CLUSA ПРЕДСТАВЛЯЕТ СОБОЙ КООПЕРАТИВУ ОБСЛУЖИВАНИЯ ФИНАНСОВЫХ УСЛУГ

Кредитные союзы инвестируют в своих членов и сообщества для удовлетворения потребностей владельцев счетов в банковских и кредитных услугах. При этом кооперативные финансовые учреждения помогают углубить влияние кооперативного момента.

NCBA CLUSA работает со своими партнерами и членами, чтобы вместе построить более инклюзивную экономику. Как член NCBA CLUSA, вы можете присоединиться к нам, поскольку мы выступаем за инклюзивную экономику во всем мире.

Подумайте о том, чтобы стать участником сегодня или обращайтесь в Интернете с любыми вопросами.

СВЯЗАТЬСЯ С НАМИ СТАТЬ ЧЛЕНОМ

Кооперативы кредитных союзов — NCBA CLUSA

О кооперативах кредитных союзов

Как некоммерческие финансовые кооперативы, кредитные союзы существуют для удовлетворения финансовых потребностей членов-владельцев, которые получают выгоду от сниженных комиссий, более высоких процентов по сбережениям и более низких ставок по кредитам. Любой может вступить в кредитный союз, если он входит в сферу членства учреждения. Эта общая связь между членами может быть связана с работодателем, географическим положением или принадлежностью к группе и часто распространяется на членов семьи. По закону кредитные союзы ограничены в кредитовании бизнеса. Однако кредитные союзы, обозначенные Национальной администрацией кредитных союзов (NCUA) как «малодоходные», могут получить разрешение на превышение этого предела для кредитов, которые обеспечивают экономический рост и возможности в городских, сельских и резервационных сообществах с низким доходом.

ЧТО ТАКОЕ КРЕДИТНЫЙ СОЮЗ?

Кооператив кредитного союза — это организация, предоставляющая транзакционные, защитные и кредитные продукты своим членам, которые владеют ассоциацией и управляют ею.

Хотя кооператив обычно предлагает те же услуги, что и традиционные банки, его отличает несколько характеристик. Например, публично торгуемые банки обычно являются национальными и существуют для того, чтобы создавать ценность для своих инвесторов. Эти заинтересованные стороны обычно голосуют пропорционально своей собственности — чем больше у них капитала, тем большей властью они могут обладать. И наоборот, кредитные союзы часто являются местными некоммерческими организациями, предоставляющими каждому члену один голос. Участники используют этот голос, чтобы выбирать руководство организации и влиять на ее деятельность.

КАК РАБОТАЕТ КРЕДИТНЫЙ СОЮЗ?

Члены, отвечающие квалификационным требованиям, добровольно вступают в кооператив кредитного союза, размещая акции организации. Обычно это делается путем внесения и поддержания минимальной суммы, называемой «акцией». Члены могут воспользоваться преимуществами кредитного союза, как только они присоединятся, включая посещение членских собраний и голосование. Пока участник владеет долей в кооперативе, он может оставаться участником, даже если его статус приемлемости изменится после присоединения.

Обычно это делается путем внесения и поддержания минимальной суммы, называемой «акцией». Члены могут воспользоваться преимуществами кредитного союза, как только они присоединятся, включая посещение членских собраний и голосование. Пока участник владеет долей в кооперативе, он может оставаться участником, даже если его статус приемлемости изменится после присоединения.

Подобно банку, кооператив использует эти вклады в виде акций для предоставления кредита другим членам и взимает проценты и комиссионные, чтобы заработать деньги. Организация освобождается от уплаты федеральных налогов на этот доход как некоммерческая организация, оставляя себе большую часть того, что зарабатывает кредитный союз. Кооператив направляет эти деньги обратно на улучшение услуг и преимуществ для участников, таких как бесплатные текущие счета.

Предлагая эти льготы, кредитные союзы способствуют развитию конкуренции в местной экономике. Эта конкуренция может принести пользу даже тем, кто не является членом, поскольку побуждает другие финансовые учреждения снижать свои комиссии для привлечения клиентов. Многие кредитные союзы также принадлежат к сетям общих филиалов и банкоматов, что позволяет их членам получать услуги и проводить транзакции в других участвующих кооперативах и более чем в 30 000 банкоматов.

Многие кредитные союзы также принадлежат к сетям общих филиалов и банкоматов, что позволяет их членам получать услуги и проводить транзакции в других участвующих кооперативах и более чем в 30 000 банкоматов.

ПРЕИМУЩЕСТВА КРЕДИТНЫХ СОЮЗОВ

Участники вступают в кооперативы кредитных союзов из-за многочисленных преимуществ, которые они предлагают.

МИССИЯ ДЛЯ УЧАСТНИКОВ

Основным преимуществом членства в кооперативе кредитных союзов является приоритет организации — финансовое благополучие ее членов. Кооперативу не нужно концентрироваться на получении прибыли, поэтому он может лучше делать упор на услугу и ценность. Это позволяет кооперативу предоставлять более персонализированный опыт и продукты, которые нужны его членам, с меньшими затратами.

Хотя кооперативы кредитных союзов могут быть меньше, чем национальные банки, они по-прежнему предоставляют ценные услуги и инструменты, на которые рассчитывают их члены. Многие предлагают электронные решения, варианты кредитных карт с возвратом денег и дополнительные преимущества, такие как скидки на программное обеспечение для подачи налоговых деклараций. Они также создают бесплатные ресурсы финансового образования для улучшения общего экономического здоровья своих членов.

Они также создают бесплатные ресурсы финансового образования для улучшения общего экономического здоровья своих членов.

ОБЩИЕ ЦЕННОСТИ СООБЩЕСТВА

Поскольку кооперативы кредитных союзов действуют более локально, ими управляют люди из тех же сообществ, в которых живут и работают их члены. Активы остаются местными, что оказывает существенное влияние на качество жизни в близлежащих районах.

Сегодня кредитные союзы поддерживают многочисленные общественные инициативы. Филиалы могут спонсировать местные молодежные спортивные команды, акции с едой и одеждой или другие благотворительные сборы средств. Многие также поддерживают более широкие инициативы, такие как «Кредитные союзы для детей», в пользу детских больниц.

ПРИМЕРЫ КРЕДИТНЫХ СОЮЗОВ

По всей стране существует множество кооперативов кредитных союзов, в том числе:

- Федеральный кредитный союз ВМФ

- Альянс кредитный союз

- Кредитный союз PenFed

- Потребительский кредитный союз

- Кредитный союз сотрудников Boeing (BECU)

- Первый кредитный союз Америки

Во многих штатах также есть специальные кредитные союзы государственных служащих (SECU), обслуживающие своих сотрудников. SECU Северной Каролины является одним из крупнейших, с активами более 50 миллиардов долларов и более чем 2,5 миллионами членов. Напротив, Пенсильванский кредитный союз государственных служащих (PSECU) управляет от 7 до 8 миллиардов долларов и обслуживает чуть менее 500 000 членов.

SECU Северной Каролины является одним из крупнейших, с активами более 50 миллиардов долларов и более чем 2,5 миллионами членов. Напротив, Пенсильванский кредитный союз государственных служащих (PSECU) управляет от 7 до 8 миллиардов долларов и обслуживает чуть менее 500 000 членов.

ОСНОВНЫЕ ФАКТЫ О КРЕДИТНЫХ СОЮЗАХ

Интересные факты о кредитных союзах включают:

- Канадский журналист Альфонс Дежарден основал первый в Северной Америке кредитный союз в Леви, Квебек, с депозита в 10 центов.

- В 1909 году в Манчестере, штат Нью-Гемпшир, открылся первый в США кооператив кредитных союзов.

- Кредитные союзы возникли в больших масштабах с подписанием президентом Рузвельтом Федерального закона о кредитных союзах в 1934 для поощрения бережливости во время Великой депрессии.

- Кооперативы кредитных союзов имеют собственное страхование вкладов, называемое Национальным фондом страхования акций кредитных союзов, за которым наблюдает Национальная администрация кредитных союзов (NCUA).

- Всемирный совет кредитных союзов помогает этим финансовым кооперативам отмечать Международный день кредитных союзов в третий четверг октября.

- Почти 5000 активных кредитных союзов в США сегодня владеют активами на сумму более 2 триллионов долларов и обслуживают более 132 миллионов членов.

- Федеральный кредитный союз ВМФ — крупнейший в стране, насчитывающий более 11 миллионов членов.

Азбука кооперативного кредитного союза Воздействие

Доступ: Совместное использование ресурсов для обслуживания членов, а не накопление их в интересах акционеров, позволяет кредитным союзам добиваться большего, когда речь идет о предоставлении членам доступа к финансовым услугам. В то время как размер активов кредитных союзов варьируется от более чем 100 миллиардов долларов США до менее чем 10 миллионов долларов США, в среднем они имеют менее 1/10 общих активов традиционных финансовых учреждений, а средний размер каждого из них составляет менее 35,77 миллиона долларов США. Тем не менее, эти кооперативные финансовые учреждения не только обеспечивают удобство, но и приносят прямую финансовую выгоду своим членам в виде более низких сборов и процентных ставок по кредитам, чем их коллеги, принадлежащие инвесторам. Финансовая выгода от этих различий составляет более 13,8 миллиардов долларов в год, или около 118 долларов на члена или 248 долларов на семью.

Тем не менее, эти кооперативные финансовые учреждения не только обеспечивают удобство, но и приносят прямую финансовую выгоду своим членам в виде более низких сборов и процентных ставок по кредитам, чем их коллеги, принадлежащие инвесторам. Финансовая выгода от этих различий составляет более 13,8 миллиардов долларов в год, или около 118 долларов на члена или 248 долларов на семью.

Устойчивость бизнеса: Как кредиторы, как кредитные союзы, так и банки ежедневно сталкиваются с рисками. Однако совокупные данные их страховых фондов показывают, что эти две формы финансовых учреждений очень по-разному подходят к риску. Во время финансового кризиса 2008-2009 годов страховой фонд банковского сектора FDIC резко сократился. Напротив, страховой фонд Национальной администрации кредитных союзов (NCUA) сектора кредитных союзов оставался стабильным на протяжении всей рецессии, обеспечивая силу и стабильность в условиях огромных финансовых потрясений. В то же время у кредитных союзов было гораздо меньше просроченных кредитов, чем у банков.

Обязательства перед обществом: Многие кредитные союзы сосредотачиваются на привлечении уязвимых групп населения, входящих в их состав, таких как иммигранты или молодежь, помогая им войти в основную экономику и достичь своих личных финансовых целей. И индивидуум, и общество получают выгоду от трастовых кредитных союзов, которые строят, поскольку они являются местными учреждениями, управляемыми услугами членов, а не краткосрочной прибылью. Эти преимущества варьируются от более высоких показателей владения жильем для членов кредитного союза с низким доходом до более высоких кредитных рейтингов для лиц, участвующих в программе кредитного строительства. Почти все кредитные союзы предлагают инструменты и ресурсы, чтобы помочь своим членам справиться с финансовыми трудностями. А на государственном и национальном уровнях кредитные союзы выступают за политику, защищающую всех потребителей.

Демократическое управление и расширение прав и возможностей: Поскольку члены кредитного союза избирают своих директоров, руководство чутко реагирует на их потребности. Для многих кредитных союзов, основанных на трудоустройстве, это означает открытие отделений до и после обычного рабочего дня. Кредитный союз, обслуживающий учителей Калифорнии, предлагает кредитную карту с возможностью пропустить платеж летом, когда не хватает средств; беспроцентные ссуды для помощи учителям в приобретении школьных принадлежностей; а также специальный низкий первоначальный взнос и ипотечные кредиты с низкой комиссией. Еще один действующий военнослужащий предоставляет комплексные онлайн-услуги, филиалы в одиннадцати странах и поддержку для участников при развертывании или возвращении.

Для многих кредитных союзов, основанных на трудоустройстве, это означает открытие отделений до и после обычного рабочего дня. Кредитный союз, обслуживающий учителей Калифорнии, предлагает кредитную карту с возможностью пропустить платеж летом, когда не хватает средств; беспроцентные ссуды для помощи учителям в приобретении школьных принадлежностей; а также специальный низкий первоначальный взнос и ипотечные кредиты с низкой комиссией. Еще один действующий военнослужащий предоставляет комплексные онлайн-услуги, филиалы в одиннадцати странах и поддержку для участников при развертывании или возвращении.

Справедливость, разнообразие и инклюзивность: Кредитные союзы развития сообществ (CDCU) нацелены на сообщества, недостаточно обслуживаемые другими финансовыми учреждениями, которые часто пересекаются с меньшинствами. CDCU борются с неравенством с помощью высокоэффективных продуктов, таких как альтернативы кредитованию до зарплаты, микрокредиты, кредиты для построения кредита и финансовые консультации. Существует более 300 CDCU, обслуживающих более 10 миллионов членов, сосредоточенных в основном в местах, где уровень бедности превышает 20 процентов и / или средний доход ниже 80 процентов. Все кредитные союзы включают в число своих членов по крайней мере некоторые сообщества с низким доходом, и многие последовали примеру CDCU, приняв более инклюзивные политики и продукты.

Существует более 300 CDCU, обслуживающих более 10 миллионов членов, сосредоточенных в основном в местах, где уровень бедности превышает 20 процентов и / или средний доход ниже 80 процентов. Все кредитные союзы включают в число своих членов по крайней мере некоторые сообщества с низким доходом, и многие последовали примеру CDCU, приняв более инклюзивные политики и продукты.

Финансовая безопасность и инвестиции: Подчеркивая долгосрочные интересы членов, кредитные союзы создают стабильность, которая приносит пользу всем сотрудникам. Кредитные союзы нанимают почти в два раза больше сотрудников на 1 миллион долларов активов, чем банки, отчасти потому, что они, как правило, меньше, но также и из-за их более высокого уровня обслуживания клиентов. Компенсационный пакет генерального директора в кредитных союзах также способствует стабильности сотрудников и финансовой безопасности членов. Хотя нет статистической разницы между кредитными союзами и банками с точки зрения базовой заработной платы генерального директора или пенсионного дохода, доход, основанный на результатах, в пять раз выше в банковской сфере. «Другие» доходы — такие как привилегии, клубные взносы и т. д. — были в три раза выше у руководителей банков. Имеются веские доказательства того, что такие стимулы, основанные на результатах, способствовали чрезмерно рискованному и неэтичному поведению, которое привело к финансовому кризису 2008–2009 годов..

«Другие» доходы — такие как привилегии, клубные взносы и т. д. — были в три раза выше у руководителей банков. Имеются веские доказательства того, что такие стимулы, основанные на результатах, способствовали чрезмерно рискованному и неэтичному поведению, которое привело к финансовому кризису 2008–2009 годов..

Рост: Кредитные союзы могут похвастаться практически такой же доходностью от совокупных активов, что и банковский сектор, и аналогичной чистой стоимостью активов (процент средств, которые остаются в учреждении — удерживаются в резерве на случай чрезвычайных ситуаций). Тем не менее, чистая прибыль сектора постоянно на 20-30 процентов ниже, чем у банков. Куда уходят лишние деньги? В банковском секторе прибыль идет акционерам. В кредитных союзах эти «избыточные» средства вместо этого возвращаются местным членам в виде более высоких ставок по сбережениям, более низких ставок по кредитам и более полного и всеобъемлющего набора услуг. Все эти факторы усиливают роль кредитных союзов как якорей экономического роста.

Практический пример

Кредитный союз DC: мощная модель роста и инклюзивности

Руководство

DC Credit Union (DCCU) считает, что «финансовая справедливость — это право, а не привилегия», и его обслуживание клиентов, финансовые продукты и отношения с общественностью претворяют это убеждение в жизнь. Первоначально созданный для обслуживания в основном афроамериканского городского правительства с низким и средним доходом, кооператив сделал большой шаг к тому, чтобы сосредоточиться на финансовой доступности, когда регулирующие органы попросили его взять на себя устав небольшой, испытывающей трудности латиноамериканской кредитной организации. союз. Вашингтон, округ Колумбия, — город различий. Его обширные общественные места, богато украшенные здания и культурные ценности маскируют неравенство в доходах и очаги глубокой нищеты. В округе Колумбия проживает на 20% больше жителей, не пользующихся банковскими услугами, чем в среднем по стране.

В национальном масштабе среднее семейное благосостояние белых семей в десять раз больше, чем у афроамериканских семей, и в восемь раз больше, чем у латиноамериканских семей. С членством, состоящим из цветных людей, DCCU был заинтересован в том, чтобы привлечь недостаточно обслуживаемые сообщества к финансовому мейнстриму. DCCU встречает своих членов там, где они есть. Часы работы отделений рассчитаны с учетом рабочего графика членов и включают двуязычное пятно, в основном испаноязычное. У кредитного союза есть счета, для которых не требуются номера социального страхования, что позволяет иммигрантам без документов и несовершеннолетним без ответственных взрослых выступать в качестве хранителей счетов для доступа к финансовым продуктам и услугам.

С членством, состоящим из цветных людей, DCCU был заинтересован в том, чтобы привлечь недостаточно обслуживаемые сообщества к финансовому мейнстриму. DCCU встречает своих членов там, где они есть. Часы работы отделений рассчитаны с учетом рабочего графика членов и включают двуязычное пятно, в основном испаноязычное. У кредитного союза есть счета, для которых не требуются номера социального страхования, что позволяет иммигрантам без документов и несовершеннолетним без ответственных взрослых выступать в качестве хранителей счетов для доступа к финансовым продуктам и услугам.

Работая с правительством округа Колумбия, DCCU предоставляет всем участникам программы летнего трудоустройства молодежи округа автоматический прямой депозит на их собственные счета, не связанные с тюремным заключением. Кредитный союз сочетает доступ к финансовым продуктам с образовательными ресурсами.

>Участники летней программы трудоустройства молодежи проходят обучение основам бюджетирования. Члены кредитного союза имеют доступ к руководствам и занятиям по таким темам, как восстановление кредита, сбережения на крупную покупку и защита от мошенничества. Выделенный персонал помогает участникам получить доступ к таким возможностям, как бесплатные услуги по составлению налоговых деклараций или сориентироваться в незнакомом мире финансов. Понимая, что члены могут не иметь залоговых активов, DCCU сотрудничает с городскими властями, местными некоммерческими и религиозными организациями для предоставления различных необеспеченных кредитов.

Выделенный персонал помогает участникам получить доступ к таким возможностям, как бесплатные услуги по составлению налоговых деклараций или сориентироваться в незнакомом мире финансов. Понимая, что члены могут не иметь залоговых активов, DCCU сотрудничает с городскими властями, местными некоммерческими и религиозными организациями для предоставления различных необеспеченных кредитов.

К ним относятся ссуды на «гражданство», чтобы помочь покрыть расходы на юридические услуги для иммигрантов, работающих с утвержденными партнерскими некоммерческими организациями, сезонные ссуды для религиозных местных общественных клубов и ссуды для покрытия первоначального взноса, необходимого для покупки дома. Имея активы в размере 65 миллионов долларов и насчитывая 11 359 членов, DC Credit Union делает все возможное, отвечая на потребности своих членов, поддерживая тесные связи с городскими и общественными учреждениями и предоставляя малообеспеченным сообществам возможности посредством доступа к финансовым услугам.