Содержание

Платежная система – что это такое и как она работает

Несмотря на некоторые изменения в работе платежных систем (ПС) на территории России, у пользователей и бизнеса остается возможность выбрать оптимальный способ оплаты. Что такое платежные системы, как они работают, а также какую лучше систему выбрать в новых реалиях — в нашей инструкции для чайников.

Подключить

- 1. Определение платежной системы

- 2. Как работает платежная система

- 3. Виды платежных систем

- 4. Какую платежную систему выбрать

- 5. FAQ

Определение платежной системы

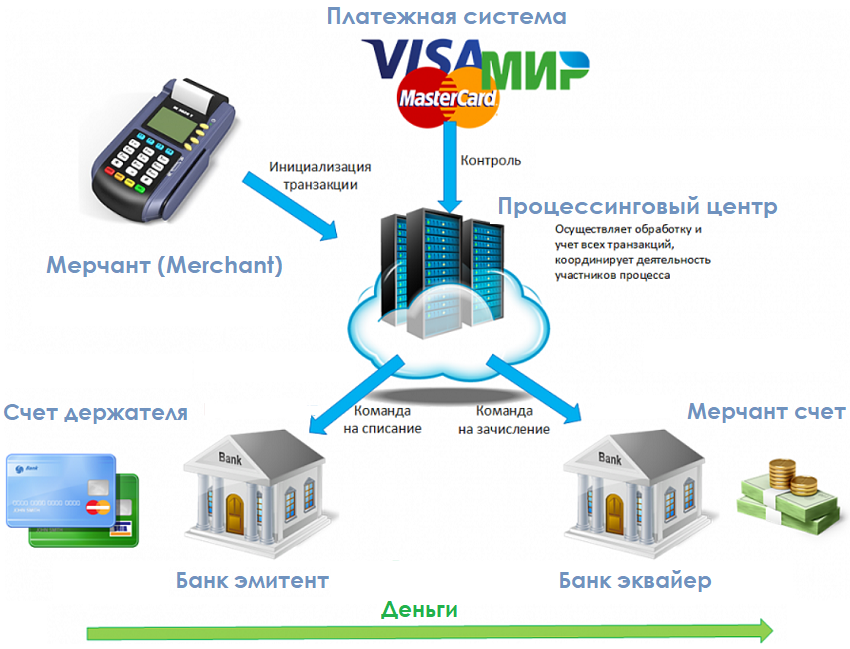

Платежная система — это набор правил и инструментов для организации процесса безналичных денежных расчетов — перевода денег или оплаты товаров и услуг пластиковыми картами с помощью банкоматов, POS-терминалов, электронных кошельков.

Другими словами, платежная система — это посредник между покупателем и продавцом. Получив команду от покупателя, ПС связывается с сервисом продавца и передает информацию о сумме платежа. При этом платежные системы обеспечивают стабильную и безопасную работу всех звеньев цепи денежного оборота — они защищают операций на законодательном уровне от мошеннических схем.

При этом платежные системы обеспечивают стабильную и безопасную работу всех звеньев цепи денежного оборота — они защищают операций на законодательном уровне от мошеннических схем.

Как работает платежная система

В безналичных операциях платежных систем принимают участие несколько сторон:

- Покупатель

- Банковская, кредитная организация или эквайринговый сервис, как CloudPayments, которые официально имеют право работать с расчетными и процессинговыми операциями

- Центробанк

Процесс работы системы приема платежей происходит за считанные секунды, представить пошагово его можно так:

1. Покупатель выбирает в интернет-магазине необходимый товар или услугу.

2. В платежной форме выбирает способ оплаты картой. В случае CloudPayments, клиент не переходит на сторонний сайт для подтверждения операции — это увеличивает доверие и лояльность покупателей.

3. Далее вводит реквизиты банковской карты и подтверждает операцию.

4. Продавец получает деньги на свой банковский платежный счет, а посредник — списание комиссии.

Продавец получает деньги на свой банковский платежный счет, а посредник — списание комиссии.

Виды платежных систем

Банковские системы могут быть международными (например, Visa, Mastercard, American Express), национальными («Мир»), а также электронными.

Международные платежные системы

Пожалуй, самыми известными являются платежная система Visa и Mastercard.

Международные платежные системы работают по всему миру. В их работе задействованы современные протоколы защиты, обеспечивающие безопасность персональных данных.

На данный момент карты Visa и Mastercard, выпущенные в банках России, продолжают работу внутри страны. Однако прием банковских карт этих же МПС, выпущенных за рубежом, временно приостановлен.

Национальные платежные системы

Национальная система платежей — это механизм обработки финансовых операций внутри страны без участия иностранных процессинговых центров. При этом многие системы не ограничиваются региональными транзакциями — пользователю доступны зарубежные расчеты.

Платежная система «Мир»

В 2014 году западные санкции и прекратившие работу в России некоторые МПС послужили импульсом для создания российских платежных систем. Первой на пути к импортозамещению стала карта «Мир», которая вошла в обиход в конце 2015 года. В 2019 году была также запущена функция Mir Pay, которая позволяет оплачивать услуги онлайн в один клик.

Электронные платежные системы

Электронные платежные системы (ЭПС) — механизм финансовых расчетов в интернете с помощью электронных кошельков, которые пополняются с помощью терминалов, электронных и банковских переводов, пластиковых карт.

Смысл ЭПС — в упрощении денежных операций онлайн. При этом электронные платежные системы, также как и другие ПС, безопасны и гарантируют защиту денежных средств и личных данных — каждый онлайн-платеж требует подтверждения пользователем.

Принцип работы ЭПС строится на моментальных операциях, самое затратное по времени, с чем сталкивается пользователь — это первичная регистрация, которая занимает около 10 минут и требует ввода персональных данных и подтверждения личности.

Какую платежную систему выбрать

Чтобы выбрать оптимальный вариант платежной системы, нужно опираться на собственные предпочтения и новые реалии в международной банковской политике.

Если все операции вашей компании проходят на территории РФ, тут все просто — можно смело пользоваться картами Visa и Mastercard, выпущенными в России, а также картой «Мир».

В случае приема платежей из других стран — предпринимателю будет сложнее организовать подобную оплату из-за введенных санкций в отношении российских банков.

На данный момент от SWIFT отключены семь российских банков. На счета этих банков нельзя получить денежные переводы из-за границы. На другие банки наложены частичные ограничения.

Для получения заграничных оплат стоит пользоваться денежными переводами. Обратите внимание, что система Western Union остановила переводы в России, а «Золотая Корона» отправляет переводы в ограниченное число стран.

Другой вариант — открыть счет в несанкционных банках. Например, на счет, открытый в банке Тинькофф, можно получить валюту. Но после получения оплаты необходимо продать 80% любой иностранной валюты. При этом снять наличные деньги можно только в рублях.

Например, на счет, открытый в банке Тинькофф, можно получить валюту. Но после получения оплаты необходимо продать 80% любой иностранной валюты. При этом снять наличные деньги можно только в рублях.

При выборе оптимального варианта виртуальной карты стоит продумать источники поступлений денежных средств, направление расходов, и, исходя из этого, подбирать наилучший вариант. Также стоит помнить, что чем больше у компании будет подключено платежных систем для оплаты, тем удобнее будет для клиента. Что, в свою очередь, уменьшит количество брошенных корзин и увеличит конверсию.

FAQ

Как подключить оплату банковскими картами в сервисе CloudPayments?

- Оставьте заявку на подключение к сервису CloudPayments

- Менеджеры CloudPayments помогут подключить услугу без визита в офис и по оферте за один день

- Получите доступ в личный кабинет и настройте модуль оплаты в CMS. Если сайт самописный, интеграция происходит без модуля, с прописанным на сайте кодом

- Проведите тестовый платеж

- Сообщите персональному менеджеру о положительном результате, чтобы он запустил прием платежей в боевой режим

Как работает оплата картой на сайте?

- Клиент решает совершить покупку в интернет-магазине

- Попадает на защищенную страницу, где вводит данные платежной карты (номер карты, имя владельца, дату выдачи и код CVV) ли выбирает оплату в один клик

- В случае банковской карты, подтверждает платеж с помощью технологии

3D-Secure - Получает уведомление об успешном платеже

- После этого деньги поступят бизнесу на расчетный счет

Как работает оплата картой в мобильном приложении?

- Клиент решает купить товар или услугу в приложении

- Нажимает кнопку «Оплатить» и попадает на форму оплаты

- Оплачивает дебетовой картой или в один клик

- Клиенту и бизнесу поступает уведомление об успешном платеже

- Платежные средства поступают бизнесу на расчетный счет на следующий день

Как работает оплата картой по ссылке?

- Бизнес отправляет клиенту ссылку на оплату товара или услуги на мобильный телефон или в мессенджер

- Клиент попадает на защищенную платежную страницу, где оплачивает свою покупку

- Клиент получает электронный чек на почту, а бизнес — деньги на банковский счет

Как сделать сайт или мобильное приложение с возможностью оплаты картой?

Чтобы сделать сайт или приложение с функцией приема платежей, нужно:

1. Выбрать вариант создания сайта:

Выбрать вариант создания сайта:

- самостоятельно с помощью готовых CMS-систем или Saas-конструкторов с готовым платежным модулем

- заказать уникальный сайт или приложение под бизнес-задачи у разработчиков

2. Выбрать и подключить платежный сервис интернет-эквайринга, подписать договор и подключить онлайн-платежи картами на свой сайт или в приложение.

Чем отличается платежная система от платежного сервиса?

Эти понятия часто путают, хотя они обозначают совершенно разные явления и процессы.

Платежный сервис или сервис эквайринга, как CloudPayments, помогает бизнесу принимать онлайн-платежи банковскими картами на сайте или в приложении.

А платежная система, как уже было сказано в начале статьи, это набор инструментов для безопасной оплаты или денежных переводов с помощью электронных кошельков или пластиковых карт, например, Visa, Mastercard или «Мир».

Подключить

Тэги:

Эквайринг

,

Интернет-эквайринг

,

Платежная система

Платежные системы, международные банковские платежные системы, суть платежной системы России, электронные платежные системы

Под платежными системами понимается совокупность правил, технической инфраструктуры, процедур, которые обеспечивают перевод стоимости между субъектами экономики.

Банковские платежные системы

Международные платежные системы

Платежные системы в России

Суть платежной системы

Электронные платежные системы

Вряд ли будет преувеличением сказать о том, что в современном мире платежные системы — ключевая составляющая монетарной системы. Платежная система выступает в качестве заменителя расчетов наличными деньгами при осуществлении как внутренних платежей, так и международных. Это один из базовых сервисов, который предоставляется и банками, и иными профильными финансовыми институтами.

Банковские платежные системы

Основная функция платежной системы заключается в обеспечении устойчивости и динамики хозяйственного оборота. Эффективная банковская платежная система позволяет осуществлять тщательный контроль за кредитно-денежной сферой, помогает банковским организациям управлять ликвидностью, снижая необходимость в избыточных и крупных резервах. Использование платежных систем позволяет заметно упростить процесс составления кредитно-денежных программ, заметно ускорить проведение операций в сфере финансовой политики. Технологии расчетов могут быть разными:

Технологии расчетов могут быть разными:

- технологии, основанные на бумажных носителях. Используются и в децентрализованной, и в централизованной системах межбанковских расчетов;

- электронные расчеты. Сегодня ЦБ РФ постепенно подводит частные банки к необходимости перехода на электронную форму расчетов, увеличивая тарифы по операциям в рамках бумажных технологий.

Международные платежные системы

Один из самых крупных сервисов, если говорить о международных платежных системах, — межбанковская международная система совершения платежей и передачи информации, SWIFT. Действия системы осуществляются в двух направлениях:

- финансовый. Сообщения между пользователями системы;

- системный. Сообщения между пользователями и системой.

Если говорить о банковских кредитных картах, то наиболее востребованы сегодня платежные системы Visa International и MasterCard Worldwide, карты которых позволяют совершать разные финансовые операции практически в любой точке мира.

Платежные системы в России

В России рынок банковских дебетовых карт развивается неравномерно. Время от времени появляются новые игроки, некоторые добиваются успехов, другие сразу или чуть погодя уходят в тень.

Среди несомненных лидеров можно выделить две платежные системы: Visa и MasterCard, которые быстро заняли основную долю рынка. Появившись на российском рынке чуть раньше 2003 года, они составили достойную конкуренцию российским платежным системам, и в 2011 году занимали уже 91,4% рынка. Сегодня ситуация не слишком изменилась — Visa и MasterCard по-прежнему активно доказывают свое превосходство перед любыми конкурентами, предлагая своим клиентам наиболее выгодные условия сотрудничества.

Суть платежной системы

Суть платежных систем заключается в создании оптимальных условий для проведения расчетов между покупателем и продавцом. Платежный процесс подразумевает участие:

- продавца. Речь может идти об оффлайновом или онлайновом магазине;

- покупателя, пользователя, клиента;

- банка, который выступает гарантом законности платежей;

- процессинговой компании, являющейся посредником между всеми участниками процесса.

Электронные платежные системы

Если говорить упрощенно, то электронная платежная система — это сайт (или программный комплекс). Чтобы работать с системой, пользователь должен пройти регистрацию, получив пароль и идентификационный номер.

После того, как процесс регистрации позади, пользователь получает в свое распоряжение электронный кошелек, через который можно будет проводить различные платежные операции: на этот кошелек будут поступать средства и с него же они будут списываться при необходимости. В Рунете электронных платежных систем не так много, среди наиболее известных можно выделить WebMoney, Яндекс.Деньги, CyberPlat, Е-порт.

Платежные системы Всемирного банка

Разработка и внедрение безопасных, надежных и эффективных национальных платежных систем и инфраструктур финансовых рынков (ИФР) является важнейшим компонентом работы Группы Всемирного банка по сокращению бедности и повышению общего благосостояния. Безопасные, недорогие и доступные платежные системы и услуги помогают расширить финансовую доступность, способствовать развитию и поддерживать финансовую стабильность.

Платежные системы и ИФР представляют собой механизмы, созданные для облегчения клиринга и расчетов по денежным и другим финансовым операциям. Безопасные, надежные и эффективные платежные системы и ИФР:

- Поддерживайте финансовую стабильность, снижая риски, связанные с финансовыми операциями, способствуя беспрепятственному потоку платежей и эффективному функционированию финансовых рынков.

- Повышение эффективности экономики за счет обеспечения беспрепятственного потока платежей, лежащих в основе экономической деятельности, и содействие развитию финансового сектора за счет повышения уверенности потребителей в использовании денег и платежных услуг.

- Обеспечьте доступ к транзакционным счетам в качестве средства безопасного хранения стоимости, а также совершения и получения платежей, тем самым помогая реализовать концепцию Группы Всемирного банка о универсальном финансовом доступе (UFA) к 2020 году и способствовать расширению доступа к финансовым услугам.

- Способствовать повышению прозрачности и эффективности на международных рынках денежных переводов.

- Поддержите оцифровку государственных платежей в рамках сквозной работы в таких областях, как социальная защита, электронное правительство и реформы управления государственными финансами. Работа охватывает сбор доходов и расходы, включая крупномасштабные программы, такие как сбор налогов, выплаты заработной платы в государственном секторе, государственные закупки и другие платежи от правительства к лицу (G2P).

- Поддерживать важные реформы в нестабильных и пострадавших от конфликтов государствах, помогая начать экономическую деятельность и реализацию программ социальной защиты для уязвимых слоев населения, а также помогать доставлять денежные переводы после стихийных бедствий для облегчения усилий по оказанию помощи.

Всемирный банк работает над повышением безопасности, надежности и эффективности платежных систем и ИФР, предоставляя финансовую и техническую помощь и консультации по вопросам политики правительствам-клиентам. Банк способствует установлению, оценке и внедрению международных стандартов. Банк также продвигает и распространяет информацию о платежных системах.

Банк способствует установлению, оценке и внедрению международных стандартов. Банк также продвигает и распространяет информацию о платежных системах.

Финансовая и техническая помощь Всемирного банка охватывает всю широту национальной платежной системы и ИФР, например, институциональные и инфраструктурные механизмы в финансовой системе для инициирования и передачи денежных требований – от юридических основ до расчетов по платежам, ценным бумагам и деривативам инфраструктура, технические стандарты, структура рынка и конкуренция, надзор и сотрудничество. Это включает в себя внедрение новых технологий и новых подходов, таких как быстро развивающиеся разработки FinTech, такие как более быстрые платежи, открытые API, QR-код и технологии распределенного реестра для повышения эффективности и интеграции.

Все более новые формы финансовой инфраструктуры, такие как инфраструктура цифрового удостоверения личности для финансового сектора, реестры KYC, инфраструктура оплаты счетов, дебиторская задолженность и платформы электронного выставления счетов, становятся тесно связанными с платежной и рыночной инфраструктурой. Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

За последнее десятилетие мы поддержали более 120 стран по вопросам платежей, денежных переводов и рыночной инфраструктуры посредством консультационных услуг и кредитных проектов. Мы проводим диагностику, официальную оценку соответствия общепринятым стандартам и руководствам, разрабатываем стратегии, финансируем закупку новых систем и модернизацию существующих систем, консультируем по благоприятным нормативно-правовым базам, помогаем усилить надзор и механизмы сотрудничества, создаем благоприятную среду для внедрения новых технологий и подходы, не оказывающие негативного влияния на безопасность и надежность финансовой системы, и способствовать региональной гармонизации и интеграции платежных и рыночных инфраструктур.

Снижение стоимости международных денежных переводов и мониторинг

Для поддержки глобальной программы денежных переводов, ядром которой является внедрение Принципов ГВБ-CPMI для международных услуг денежных переводов (Глобальные принципы), ГВБ: (i) направляет глобальные дебаты через Глобальная рабочая группа по денежным переводам; (ii) отслеживает стоимость услуг международных денежных переводов через базу данных Remittance Prices Worldwide (RPW) и распространяет информацию; (iii) продвигает инновационные подходы к реализации GP и проведению реформ денежных переводов, в том числе посредством проекта Greenback 2. 0, который способствует изменениям, вызванным реальными потребностями конечных бенефициаров международных денежных переводов, мигрантов и их семей на родине; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

0, который способствует изменениям, вызванным реальными потребностями конечных бенефициаров международных денежных переводов, мигрантов и их семей на родине; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

Глобальное установление и внедрение стандартов для инфраструктуры финансовых рынков и платежных систем

Всемирный банк активно участвует в нескольких инициативах по установлению стандартов под руководством Комитета по платежам и рыночной инфраструктуре (CPMI) Банка международных расчетов (BIS) ) и Международная организация комиссий по ценным бумагам (IOSCO). Всемирный банк вместе с CPMI устанавливает стандарты в области международных денежных переводов и является сопредседателем целевой группы, которая выпустила руководство по «Платежным аспектам финансовой доступности». Всемирный банк является ведущим агентством по внедрению международных стандартов посредством формальной оценки, такой как Программа оценки финансового сектора (FSAP), и технической помощи.

В рамках взаимодействия с разработчиками стандартов группа участвовала в разработке существенного обновления международных стандартов для платежных и расчетных систем на основе всестороннего обзора стандартов после финансового кризиса 2008 года. Взаимодействие с SSB также включает новые разработки, такие как цифровая идентификация, открытые программные интерфейсы приложений (API) и технологии распределенного реестра. Команда использует эти взаимодействия с SSB для анализа и, при необходимости, интеграции этих новых разработок в деятельность ГВБ. Всемирный банк также способствует распространению стандартов посредством проведения таких мероприятий, как Всемирная неделя платежей и Региональная неделя платежей , а также собирает и обрабатывает данные о развитии глобальных платежных систем .

Всемирный банк поддержал разработку и внедрение реформ платежных систем в более чем 120 странах. Они сыграли важную роль в оказании помощи странам-клиентам Всемирного банка в быстром внедрении сложных инфраструктур и подходов, яркими примерами которых являются системы валовых расчетов в реальном времени (RTGS); национальные законы о платежах; нормативно-правовая база для электронных денег и мобильных денег, а также агентские модели; и надзор за национальной платежной системой.

- Всемирный банк помог распространить технологию RTGS менее чем в 10 странах 1990-х до почти всеобщего охвата сейчас. Это позволяет лучше управлять рисками при межбанковских расчетах и повышает устойчивость к финансовым потрясениям, а сокращение времени расчетов повышает эффективность.

- Всемирный банк помог разработать новые подходы к внедрению розничных платежных систем, таких как автоматизированные клиринговые палаты, и сформировал предлагаемые на рынке продукты, включив в них интегрированные решения, облегчающие быстрое развертывание новых систем в странах с низким потенциалом. В настоящее время ведется работа по разработке набора подходов и передовых практик для развертывания платежных систем и услуг следующего поколения, таких как более быстрые платежи и открытые API.

- Пристальное внимание Всемирного банка к надзору за платежными системами помогло расширить спектр функций в подавляющем большинстве центральных банков по всему миру.

- Всемирный банк возглавил глобальные усилия в сочетании с мероприятиями на уровне стран, которые значительно снизили стоимость денежных переводов, способствуя, по оценкам, общей экономии в размере 145 миллиардов долларов США.

- Команда Всемирного банка сыграла решающую роль в обеспечении своевременного и эффективного процесса денежных переводов в чрезвычайных и кризисных ситуациях в ряде стран, последний раз во время кризиса Эболы в Западной Африке.

Работа Всемирного банка в области платежей и рыночной инфраструктуры тесно связана с повесткой дня Всемирного банка в области финансовых технологий и финансовой доступности.

С кем мы работаем

В странах-клиентах мы работаем с органами финансового сектора, центральными банками, органами рынка капитала, другими надзорными и регулирующими органами, региональными банками развития, регулирующими органами и донорами, такими как Bill & Melinda Фонд Гейтса, Министерство международного развития Соединенного Королевства (DFID) и Агентство развития Швейцарии (SECO).

Во всем мире мы сотрудничаем с BIS (в частности, с CPMI), с IOSCO и Международным союзом электросвязи (ITU) для разработки глобальных стандартов, руководств и передового опыта и их более широкого внедрения. Всемирный банк также ведет постоянный диалог с регулирующими органами по всему миру для определения и формирования регуляторных и политических приоритетов в отношении платежей и рыночной инфраструктуры.

Всемирный банк также ведет постоянный диалог с регулирующими органами по всему миру для определения и формирования регуляторных и политических приоритетов в отношении платежей и рыночной инфраструктуры.

Платежная система

| РБА

«Платежная система» относится к механизмам, которые позволяют потребителям, предприятиям и другим

организации для перевода средств, обычно находящихся на счете в финансовом учреждении, друг другу. Это

включает платежные инструменты – наличные деньги, карты, чеки и электронные денежные переводы –

которые клиенты используют для осуществления платежей, и обычно невидимые механизмы, обеспечивающие перемещение средств из

счета в одном финансовом учреждении в другое.

Денежные средства

Использование наличных в качестве способа оплаты по-прежнему широко распространено. Один из наиболее полных источников данных о

индивидуальные платежи наличными — это исследование потребительских платежей Резервного банка. Этот

исследование было впервые проведено в 2007 году и повторено в 2010, 2013, 2016 и 2019 годах.

продемонстрировал продолжающийся переход от использования наличных к электронным методам. В целом оплата наличными

приходилось 27 процентов количества и 11 процентов стоимости всех потребительских

выплаты в 2019 году. Самый распространенный способ снятия наличных – через банкоматы.

72 процента от общего количества снятий наличных и 64 процента от стоимости

изъятий в 2021 году.

Безналичные платежи

Безналичные платежи составляют большую часть стоимости платежей в экономике Австралии. В среднем в 2021 г.

безналичные платежи на сумму около 260 миллиардов долларов США совершались каждый рабочий день, что эквивалентно примерно

12 процентов годового ВВП.

Около 75 % стоимости безналичных транзакций приходится на небольшое количество

платежи на крупные суммы, осуществляемые через австралийскую систему валовых расчетов в режиме реального времени (RTGS). Большинство из

стоимость этих платежей относится к расчетам на рынках иностранной валюты и ценных бумаг

транзакции.

Миграция платежей крупного бизнеса в систему RTGS привела к снижению важности чека

как платежный инструмент. В 2021 году в Австралии было выписано менее 2 чеков на человека, что ниже

с почти 50 в середине 19 года90-е. Значительная доля использования чеков связана с коммерческими

платежи и финансовые учреждения («банк») чеки для определенных транзакций, таких как недвижимость

урегулирования, хотя количество последних сокращается с переходом на электронные расчеты собственности.

В отличие от снижающегося значения чеков, использование электронных платежных инструментов на

Уровень розничной торговли быстро растет. В 2021 году операции (как покупки, так и снятие наличных)

с использованием кредитных или дебетовых карт, в среднем около 460 на человека, что больше примерно на

60 процентов на уровне пятилетней давности.

В течение многих лет австралийские правительства и предприятия широко использовали кредиты прямого входа для

социальные гарантии и выплаты заработной платы. Потребители и предприятия также устанавливают прямой дебет для оплаты счетов.

Потребители и предприятия также устанавливают прямой дебет для оплаты счетов.

платежи. Платежи Direct Entry являются важной частью платежного ландшафта. Эти выплаты продолжаются

для учета основной части стоимости безналичных розничных платежей (т. е. транзакций без RTGS).

Клиринг платежей

Большинство платежных систем включают два или более финансовых учреждения и/или других платежных провайдеров, что требует

платежи, подлежащие «расчету» между ними. Например, реквизиты чека, выписанного на одного

финансовое учреждение и депонированные в другом, должны быть возвращены в первое финансовое учреждение, поэтому

что он может дебетовать счет своего клиента и убедиться, что у клиента достаточно средств.

Механизмы клиринга большинства платежных инструментов в Австралии координируются Австралийской платежной службой.

сети (AusPayNet). AusPayNet является обществом с ограниченной ответственностью, в состав которого входит совет директоров.

акционеры – банки, строительные общества и кредитные союзы. AusPayNet управляет клирингом чеков,

AusPayNet управляет клирингом чеков,

прямые платежи, банкоматы и дебетовые карты, а также крупные платежи.

Другие платежные клиринговые системы, независимые от AusPayNet, включают кредитные карты (Mastercard и Visa),

внутренняя система дебетовых карт, управляемая eftpos Payments Australia Limited (ePAL), и система BPAY для

оплата счетов. После заключения Стратегического

Обзор инноваций В 2012 году отрасль работала над проектом по созданию новой розничной торговли в режиме реального времени.

платежная система – Новая платежная платформа (НПП). АЭС начала работу в феврале 2018 года.

также две системы расчетов по ценным бумагам с отдельными механизмами оплаты. Они Austraclear

Система расчетов по сделкам с CGS и другими долговыми ценными бумагами, а также Электронная клиринговая палата.

Система субрегистров (CHESS) для расчетов по сделкам с ценными бумагами.

Платежи Расчеты

Когда платежи осуществляются между учреждениями, у них возникают обязательства, которые необходимо урегулировать. В

В

Австралия, окончательное урегулирование обязательств между платежными провайдерами осуществляется путем записи на их биржу.

Расчетные счета (ЭСС) в Резервном банке. Платежи на крупные суммы рассчитываются один за другим на

на основе валовых расчетов в режиме реального времени (RTGS), в то время как розничные платежи рассчитываются на основе нетто-расчетов.

Резервный банк установил политику, устанавливающую критерии, которым поставщики платежей должны соответствовать, чтобы открыть

ЕСА.

Роль Резервного банка

Безопасная и эффективная платежная система необходима для поддержки повседневного бизнеса австралийского

экономике и совершать сделки на ее финансовых рынках. Соответственно, Резервный банк Австралии

несет важные обязанности по регулированию платежной системы и играет ключевую роль в ее операциях.

Совет платежной системы (PSB) Резервного банка осуществляет надзор за платежной системой в Австралии. это

отвечает за обеспечение безопасности и эффективности платежной системы и через Оплата

Закон о системах (регулирование) 1998 г. и Закон о платежных системах и неттинге 1998 г. ,

и Закон о платежных системах и неттинге 1998 г. ,

Резервный банк имеет один из самых четких и сильных мандатов в мире в отношении платежных систем.

Банк тесно консультируется с участниками платежной индустрии. Банк представлен под номером

отраслевых комитетов, отвечающих за повседневное управление платежными клиринговыми системами и банковскими

сотрудники регулярно встречаются с представителями отрасли и другими регулирующими органами.

Подробную информацию о структуре и операциях Австралийской платежной системы можно найти в Платежные системы.

в Австралии (Красная книга, 2011 г.) и о деятельности Совета платежной системы Банка сообщается в

его Годовые отчеты.

Управление рисками в финансовой системе

Ответственность Резервного банка за стабильность основывается на долгой истории

участие в этой сфере. Внедрение валовых расчетов в режиме реального времени (RTGS) в 1998 устранил

наращивание расчетных рисков между финансовыми учреждениями в результате обмена дорогостоящими

платежи и операции с долговыми ценными бумагами. В 2002 году к ним присоединился Continuous Linked Settlement (CLS).

В 2002 году к ним присоединился Continuous Linked Settlement (CLS).

Австралийская система RTGS, позволяющая проводить операции с иностранной валютой с участием австралийского доллара.

рассчитывался через CLS. Резервный банк и другие центральные банки, валюты которых рассчитываются через

Механизмы CLS осуществляют совместный надзор за CLS в соответствии с согласованным протоколом.

В соответствии с частью 7.3 Закона о корпорациях от 2001 года Резервный банк имеет официальное

роль в обеспечении того, чтобы инфраструктура, поддерживающая клиринг и расчеты по сделкам в

финансовые рынки работают таким образом, который способствует финансовой стабильности. Полномочия Банка по

эта Часть включает право определять стандарты финансовой стабильности для лицензированного клиринга и

средства поселения. Резервный банк ввел пересмотренные финансовые

Стандарты стабильности для центральных контрагентов и расчетных центров по ценным бумагам в 2013 году.

Стандарты направлены на обеспечение того, чтобы клиринговые и расчетные учреждения выявляли и надлежащим образом контролировали риски.

связанные с их операциями, способствуя тем самым стабильности австралийской финансовой системы.

Стандарты заменили предыдущие стандарты, определенные в 2003 году, чтобы включить изменения в международные стандарты.

стандарты клиринговых и расчетных услуг. Стандарты расчетов по ценным бумагам

применяются только к механизмам, которые урегулируют обязательства на сумму более 200 миллионов долларов США в течение финансового года. Этот

гарантирует, что Стандарты применяются только к механизмам расчетов по ценным бумагам, которые потенциально могут

риск для стабильности финансовой системы, освобождая небольшие системы от ненужного регулирования.

Эффективность платежной системы

Австралия была одной из первых стран в мире, которая сделала эффективность платежных систем обязательным

Цель центрального банка. Выполняя этот мандат, Резервный банк поощрял сокращение

время оплаты чеков и использование прямого дебетования в качестве средства оплаты счетов, а также ряд

меры по повышению конкурентоспособности и эффективности карточных систем. Первоначально последнее внимание уделялось

Первоначально последнее внимание уделялось

системы кредитных карт. В 2001 году Банк присвоил кредитным карточным системам Bankcard, Mastercard и Visa статус

в качестве платежных систем в соответствии с Законом о платежных системах (регулирование). Обозначение – это первый шаг в

возможное установление стандартов и/или режима доступа для платежной системы. После обширного

консультации, Банк определил Стандарты для обозначенных схем, которые снизили межбанковские комиссии и

сняты ограничения на взимание с продавцов платы с клиентов за использование кредитных карт, а также введен доступ

Режим, облегчающий вход новым игрокам. С тех пор Банк реализовал ряд других

реформ, направленных на развитие конкуренции и повышение эффективности карточной платежной системы, поскольку она продолжает развиваться.

Они включали распространение регулирования межбанковских комиссий на системы дебетовых и предоплаченных карт и

введение ограничений на индивидуальные межбанковские комиссии и снятие ограничений, требующих от продавцов

принимать кредитные карты схемы, если они принимают дебетовые карты этой схемы, и наоборот.

Плата за обмен

Банк имеет два стандарта, которые относятся к установлению межбанковских комиссий и чистых платежей эмитентам в

определенные кредитные и дебетовые и предоплаченные системы. Эти стандарты устанавливают средневзвешенную межбанковскую комиссию.

контрольные показатели 8 центов за транзакцию для дебетовых карт и 0,50 процента от

стоимость транзакции для кредитных карт. Средневзвешенные контрольные показатели дополняются потолочными значениями

индивидуальные обменные курсы для снижения затрат на платежи для мелких продавцов (которые не получают выгоды от

более низкие «стратегические» обменные курсы). Плата за обмен кредитной карты не может превышать

0,80 процента, и плата за обмен дебетовой карты не может превышать 10 центов, если взимается

в виде фиксированной суммы или 0,20 %, если взимается в виде процентной суммы.

Кроме того, после пересмотра Положения о розничных платежах 2019–21 гг.

в стандарт были внесены поправки, чтобы ввести «подконтрольный показатель» для односетевых дебетовых карт (SNDC),

которые позволяют обрабатывать платежи только через одну дебетовую сеть, так что средневзвешенный

Комиссия за обмен для SNDC по данной схеме не должна превышать 8 центов. Оба стандарта были также

Оба стандарта были также

внесены поправки, требующие от определенных схем публиковать межбанковские комиссии за транзакции по картам, выпущенным за границей.

на их веб-сайтах.

Схемы должны соответствовать контрольным показателям ежеквартально на основе средневзвешенного

обменные комиссии за последние четыре квартала. Во избежание обхода дебетовых и

стандарты взаимообмена кредитами, также существуют ограничения на схемы платежей эмитентам, которые не захвачены

в пределах обменных ориентиров.

См. Регламент

страницу с текущими стандартами межбанковских комиссий.

Дозаправка

Банковский стандарт доплаты сохраняет право продавцов взимать дополнительную плату за прием большего количества

дорогие способы оплаты. До 2003 года, когда RBA впервые установил стандарт взимания дополнительной платы, правила

схемы Mastercard и Visa запрещали такие сборы. В соответствии с Законом о конкуренции и защите прав потребителей

2010, стандарт дополнительной оплаты гарантирует, что потребители, использующие платежные карты из определенных систем (eftpos

и дебетовые и кредитные системы Mastercard и Visa) не может быть взиматься сверх

стоимость принятия продавца для этой карточной системы.

Австралийская комиссия по вопросам конкуренции и защиты прав потребителей обладает правоприменительными полномочиями в соответствии с системой взимания дополнительной платы.

Дополнительную информацию о системе надбавок можно найти в разделе «Вопросы».

& Ответы — Страница Регламента карточных платежей.

Правила дебетовой карты

Как отмечалось выше, у Банка есть стандарт, охватывающий комиссию за обмен дебетовых и предоплаченных карт и нетто-платежи.

эмитентам; он ограничивает контрольный показатель средневзвешенной комиссии за обмен в определенных системах дебетовых карт.

до 8 центов за транзакцию, при этом плата за обмен отдельной дебетовой карты не может превышать

10 центов, если взимается в виде фиксированной суммы, или 0,20 %, если взимается в виде процентной суммы.

Этот стандарт применяется к системам eftpos, Debit Mastercard и Visa Debit.

Кроме того, после пересмотра Положения о розничных платежах на 2019–21 гг.

введен «суббенчмарк» для транзакций с использованием односетевых дебетовых карт (SNDC),

которые позволяют обрабатывать платежи только через одну дебетовую сеть, так что средневзвешенный

Комиссия за обмен для SNDC по данной схеме не должна превышать 8 центов. Банк также установил

Банк также установил

явное ожидание, что все эмитенты дебетовых карт с более чем 1 процентом от общей стоимости

дебетовых транзакций следует выпускать двухсетевые дебетовые карты (DNDC), которые позволяют совершать внутренние дебетовые платежи.

для обработки либо через внутреннюю схему (eftpos), либо через одну из международных дебетовых сетей (Debit

Mastercard или Visa Debit). [1]

Режимы доступа к кредитным картам

Введение режимов доступа в 2004 г. позволило специализированным учреждениям кредитных карт (SCCI), авторизованным

и под надзором APRA подавать заявки на участие в схемах кредитных карт в качестве эмитентов или эквайеров.

Раньше правила схемы требовали, чтобы участниками были депозитные учреждения, уполномоченные APRA.

В 2014 году Совет решил изменить режимы доступа. Это отражало его вывод о том, что, хотя

первоначальные режимы доступа были уместны при введении, изменения в структуре отрасли и в

владение карточными системами означает, что режимы могут необоснованно ограничивать доступ. Вариации

Вариации

вступил в силу с 1 января 2015 года и предоставляет карточным системам Mastercard и Visa

гибкость для расширения членства за пределы существующих участников.

Система банкоматов

В 2008 году Резервный банк определил систему банкоматов в качестве платежной системы в разделе «Платежные системы».

(Положение) Закон. После обширных консультаций Банк определил Режим доступа к системе банкоматов.

которые поддержали дополнительные отраслевые реформы. Режим доступа устанавливает ограничение на стоимость подключения

который может взиматься с новых участников системы банкоматов и запрещает взимание комиссий за обмен

за исключением особых обстоятельств. Он также включает запрет на взимание платы за создание

прямые клиринговые/расчетные операции и позволяет Банку освобождать определенные операции от

соблюдение аспектов Режима, если это отвечает общественным интересам.

Реформа банкоматов, вступившая в силу 3 марта 2009 года, была направлена на:

снятие средств более прозрачно для держателей карт и снижает стоимость снятия средств в банкоматах;

помочь обеспечить постоянную широкую доступность банкоматов, создавая стимулы для их развертывания в широком

разнообразие локаций, обеспечивающее потребителям выбор и удобство; поощрять конкуренцию между

финансовые институты; упростить доступ для новых участников и, следовательно, укрепить

конкуренция.

В октябре 2021 года Совет платежной системы предоставил освобождение от определенных аспектов доступа к банкоматам.

Режим, позволяющий эмитентам карт получать доступ к парку банкоматов других участников (см. пресс-релиз). Это решение было принято для включения карты

эмитентам предоставить держателям карт более широкий доступ к бесплатным банкоматам, что поможет поддерживать широкий

охват банкоматов на фоне проблем, связанных с сокращением использования наличных денег и банкоматов.

Исследования розничных платежей

Резервный банк провел ряд важных исследований для сбора информации об австралийском

платежная система. Банк провел свое пятое исследование использования и отношения потребителей к

различные способы оплаты в октябре/ноябре 2019 года. Как и в предыдущих исследованиях в 2007, 2010, 2013 и

В 2016 году важной целью исследования было измерение использования наличных денег в экономике, учитывая, что

мало прямых источников информации об этом важном сегменте платежной системы.

В течение 2014 года Банк провел масштабное исследование стоимости различных способов оплаты

для финансовых учреждений и торговцев. Это исследование обновило и расширило анализ, проведенный как часть

обзора реформ платежной системы Банка за 2007–2008 годы.

| Исследование | Дата публикации |

|---|---|

| Использование способов оплаты потребителями | |

| Платежное поведение потребителей в Австралии: данные исследования потребительских платежей 2019 г. | Сентябрь 2020 |

| Поведение потребителей при оплате в Австралии | март 2020 |

| Как платят австралийцы: данные исследования потребительских платежей 2016 года | июль 2017 |

| Как платят австралийцы: данные нового опроса | март 2017 г. |

| Меняющийся способ оплаты: тенденции потребительских платежей | июнь 2014 г. |

| Стратегический обзор инноваций в платежной системе: результаты исследования потребительских платежей, проведенного Резервным банком Австралии в 2010 г. | июнь 2011 г. |

| Платежные схемы домохозяйств в Австралии в материалах конференции по обзору платежной системы – 2007 г. | апрель 2008 г. |

| Платежные расходы | |

| Эволюция платежных расходов в Австралии | Декабрь 2014 |

| Платежные расходы в Австралии в материалах Конференции по обзору платежной системы – 2007 г. | апрель 2008 г. |

Сноска

Кроме того, эквайеры и платежные

ожидается, что фасилитаторы, предоставляющие услуги по приему карт продавцам, будут предлагать и продвигать

функция маршрутизации с наименьшими затратами (LCR) для продавцов для личных платежей и для онлайн-платежей.

платежи до конца 2022 года. Для получения дополнительной информации см.