Содержание

Платежная система – что это такое и как она работает

Несмотря на некоторые изменения в работе платежных систем (ПС) на территории России, у пользователей и бизнеса остается возможность выбрать оптимальный способ оплаты. Что такое платежные системы, как они работают, а также какую лучше систему выбрать в новых реалиях — в нашей инструкции для чайников.

Подключить

- 1. Определение платежной системы

- 2. Как работает платежная система

- 3. Виды платежных систем

- 4. Какую платежную систему выбрать

- 5. FAQ

Определение платежной системы

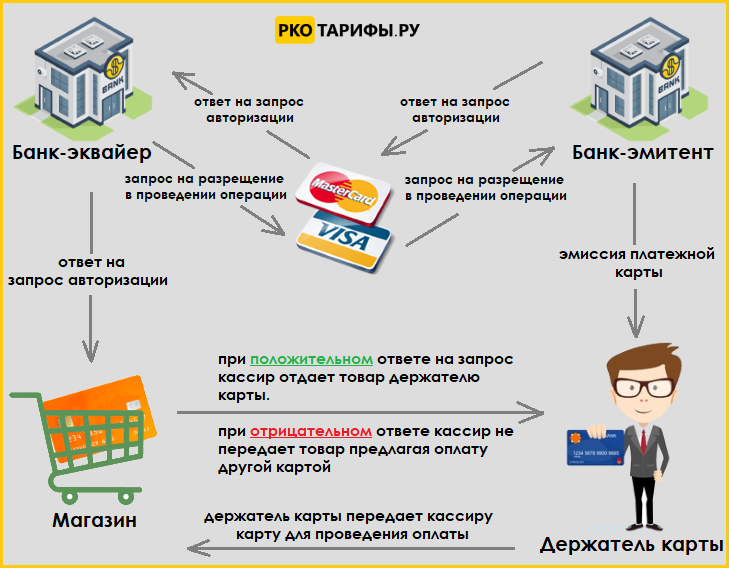

Платежная система — это набор правил и инструментов для организации процесса безналичных денежных расчетов — перевода денег или оплаты товаров и услуг пластиковыми картами с помощью банкоматов, POS-терминалов, электронных кошельков.

Другими словами, платежная система — это посредник между покупателем и продавцом. Получив команду от покупателя, ПС связывается с сервисом продавца и передает информацию о сумме платежа. При этом платежные системы обеспечивают стабильную и безопасную работу всех звеньев цепи денежного оборота — они защищают операций на законодательном уровне от мошеннических схем.

При этом платежные системы обеспечивают стабильную и безопасную работу всех звеньев цепи денежного оборота — они защищают операций на законодательном уровне от мошеннических схем.

Как работает платежная система

В безналичных операциях платежных систем принимают участие несколько сторон:

- Покупатель

- Банковская, кредитная организация или эквайринговый сервис, как CloudPayments, которые официально имеют право работать с расчетными и процессинговыми операциями

- Центробанк

Процесс работы системы приема платежей происходит за считанные секунды, представить пошагово его можно так:

1. Покупатель выбирает в интернет-магазине необходимый товар или услугу.

2. В платежной форме выбирает способ оплаты картой. В случае CloudPayments, клиент не переходит на сторонний сайт для подтверждения операции — это увеличивает доверие и лояльность покупателей.

3. Далее вводит реквизиты банковской карты и подтверждает операцию.

4. Продавец получает деньги на свой банковский платежный счет, а посредник — списание комиссии.

Продавец получает деньги на свой банковский платежный счет, а посредник — списание комиссии.

Виды платежных систем

Банковские системы могут быть международными (например, Visa, Mastercard, American Express), национальными («Мир»), а также электронными.

Международные платежные системы

Пожалуй, самыми известными являются платежная система Visa и Mastercard.

Международные платежные системы работают по всему миру. В их работе задействованы современные протоколы защиты, обеспечивающие безопасность персональных данных.

На данный момент карты Visa и Mastercard, выпущенные в банках России, продолжают работу внутри страны. Однако прием банковских карт этих же МПС, выпущенных за рубежом, временно приостановлен.

Национальные платежные системы

Национальная система платежей — это механизм обработки финансовых операций внутри страны без участия иностранных процессинговых центров. При этом многие системы не ограничиваются региональными транзакциями — пользователю доступны зарубежные расчеты.

Платежная система «Мир»

В 2014 году западные санкции и прекратившие работу в России некоторые МПС послужили импульсом для создания российских платежных систем. Первой на пути к импортозамещению стала карта «Мир», которая вошла в обиход в конце 2015 года. В 2019 году была также запущена функция Mir Pay, которая позволяет оплачивать услуги онлайн в один клик.

Электронные платежные системы

Электронные платежные системы (ЭПС) — механизм финансовых расчетов в интернете с помощью электронных кошельков, которые пополняются с помощью терминалов, электронных и банковских переводов, пластиковых карт.

Смысл ЭПС — в упрощении денежных операций онлайн. При этом электронные платежные системы, также как и другие ПС, безопасны и гарантируют защиту денежных средств и личных данных — каждый онлайн-платеж требует подтверждения пользователем.

Принцип работы ЭПС строится на моментальных операциях, самое затратное по времени, с чем сталкивается пользователь — это первичная регистрация, которая занимает около 10 минут и требует ввода персональных данных и подтверждения личности.

Какую платежную систему выбрать

Чтобы выбрать оптимальный вариант платежной системы, нужно опираться на собственные предпочтения и новые реалии в международной банковской политике.

Если все операции вашей компании проходят на территории РФ, тут все просто — можно смело пользоваться картами Visa и Mastercard, выпущенными в России, а также картой «Мир».

В случае приема платежей из других стран — предпринимателю будет сложнее организовать подобную оплату из-за введенных санкций в отношении российских банков.

На данный момент от SWIFT отключены семь российских банков. На счета этих банков нельзя получить денежные переводы из-за границы. На другие банки наложены частичные ограничения.

Для получения заграничных оплат стоит пользоваться денежными переводами. Обратите внимание, что система Western Union остановила переводы в России, а «Золотая Корона» отправляет переводы в ограниченное число стран.

Другой вариант — открыть счет в несанкционных банках. Например, на счет, открытый в банке Тинькофф, можно получить валюту. Но после получения оплаты необходимо продать 80% любой иностранной валюты. При этом снять наличные деньги можно только в рублях.

Например, на счет, открытый в банке Тинькофф, можно получить валюту. Но после получения оплаты необходимо продать 80% любой иностранной валюты. При этом снять наличные деньги можно только в рублях.

При выборе оптимального варианта виртуальной карты стоит продумать источники поступлений денежных средств, направление расходов, и, исходя из этого, подбирать наилучший вариант. Также стоит помнить, что чем больше у компании будет подключено платежных систем для оплаты, тем удобнее будет для клиента. Что, в свою очередь, уменьшит количество брошенных корзин и увеличит конверсию.

FAQ

Как подключить оплату банковскими картами в сервисе CloudPayments?

- Оставьте заявку на подключение к сервису CloudPayments

- Менеджеры CloudPayments помогут подключить услугу без визита в офис и по оферте за один день

- Получите доступ в личный кабинет и настройте модуль оплаты в CMS. Если сайт самописный, интеграция происходит без модуля, с прописанным на сайте кодом

- Проведите тестовый платеж

- Сообщите персональному менеджеру о положительном результате, чтобы он запустил прием платежей в боевой режим

Как работает оплата картой на сайте?

- Клиент решает совершить покупку в интернет-магазине

- Попадает на защищенную страницу, где вводит данные платежной карты (номер карты, имя владельца, дату выдачи и код CVV) ли выбирает оплату в один клик

- В случае банковской карты, подтверждает платеж с помощью технологии

3D-Secure - Получает уведомление об успешном платеже

- После этого деньги поступят бизнесу на расчетный счет

Как работает оплата картой в мобильном приложении?

- Клиент решает купить товар или услугу в приложении

- Нажимает кнопку «Оплатить» и попадает на форму оплаты

- Оплачивает дебетовой картой или в один клик

- Клиенту и бизнесу поступает уведомление об успешном платеже

- Платежные средства поступают бизнесу на расчетный счет на следующий день

Как работает оплата картой по ссылке?

- Бизнес отправляет клиенту ссылку на оплату товара или услуги на мобильный телефон или в мессенджер

- Клиент попадает на защищенную платежную страницу, где оплачивает свою покупку

- Клиент получает электронный чек на почту, а бизнес — деньги на банковский счет

Как сделать сайт или мобильное приложение с возможностью оплаты картой?

Чтобы сделать сайт или приложение с функцией приема платежей, нужно:

1. Выбрать вариант создания сайта:

Выбрать вариант создания сайта:

- самостоятельно с помощью готовых CMS-систем или Saas-конструкторов с готовым платежным модулем

- заказать уникальный сайт или приложение под бизнес-задачи у разработчиков

2. Выбрать и подключить платежный сервис интернет-эквайринга, подписать договор и подключить онлайн-платежи картами на свой сайт или в приложение.

Чем отличается платежная система от платежного сервиса?

Эти понятия часто путают, хотя они обозначают совершенно разные явления и процессы.

Платежный сервис или сервис эквайринга, как CloudPayments, помогает бизнесу принимать онлайн-платежи банковскими картами на сайте или в приложении.

А платежная система, как уже было сказано в начале статьи, это набор инструментов для безопасной оплаты или денежных переводов с помощью электронных кошельков или пластиковых карт, например, Visa, Mastercard или «Мир».

Подключить

Тэги:

Эквайринг

,

Интернет-эквайринг

,

Платежная система

какая карта лучше для россиян

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуКарты международных платежных систем долгое время не имели российских аналогов и были практически единственным доступным для россиян платежным средством. Однако в 2015 году в России была запущена национальная платежная система «Мир», которая стала альтернативой уже присутствовавшим в стране международным системам.

Стать клиентом

Сейчас жители России могут пользоваться любой из этих систем — как национальной, так и одной из международных. Разбираемся, чем они отличаются друг от друга, какие у них есть ограничения и какую из карт платежных систем выбрать для повседневного использования.

Что такое платежная система

Это финансовый сервис, который играет роль посредника между банками и их клиентами, позволяя им переводить деньги друг другу и выполнять другие финансовые операции. Такие системы сотрудничают с разными банками, которые выпускают разные виды платежных карт — дебетовые, кредитные, кобрендинговые, с премиальным обслуживанием и так далее.

Такие системы сотрудничают с разными банками, которые выпускают разные виды платежных карт — дебетовые, кредитные, кобрендинговые, с премиальным обслуживанием и так далее.

По территории своего распространения такие системы бывают двух типов — международные, которые используются сразу в нескольких странах, и национальные, которые используются в пределах одной страны.

На территории Российской Федерации сейчас работают системы обоих этих типов — однако для продуктов международных систем в данный момент действуют некоторые ограничения.

Что сейчас происходит с международными системами

В марте 2022 года несколько международных платежных систем объявили о том, что они временно приостанавливают свою деятельность в России. На практике все выпущенные ими карты продолжают работать внутри страны в стандартном режиме, так как все операции по картам этих систем, выпущенных российскими банками, обрабатываются в Национальной системе платежных карт (НСПК). Ими по-прежнему можно оплачивать любые покупки как в обычных оффлайн-магазинах, так и в интернете на сайтах РФ, с их помощью можно переводить деньги на любые российские счета, снимать в банкоматах наличные средства, оплачивать связь, транспорт, коммунальные услуги и так далее.

Ими по-прежнему можно оплачивать любые покупки как в обычных оффлайн-магазинах, так и в интернете на сайтах РФ, с их помощью можно переводить деньги на любые российские счета, снимать в банкоматах наличные средства, оплачивать связь, транспорт, коммунальные услуги и так далее.

Однако объявленная «приостановка» работы все-таки влечет за собой некоторые временные ограничения для тех, кто использует международные банковские продукты. В первую очередь эти ограничения касаются использования таких карт за границей или проведения с их помощью международных транзакций. Например, с помощью таких карт не получится:

- перевести деньги за границу;

- получить входящий перевод из-за рубежа;

- снять наличные средства в зарубежных банкоматах;

- оплатить покупки в магазинах за рубежом;

- заплатить за зарубежные онлайн-сервисы;

- оплатить что-либо в магазине или заплатить за проезд в общественном транспорте бесконтактным способом через сервисы Google Pay, Apple Pay, Samsung Pay, и так далее.

В России также временно приостановлен выпуск новых карт, принадлежащих к международным системам. При этом уже выпущенные карты будут продолжать работать в течение всего срока их действия, а в некоторых случаях даже дольше.

Иными словами, функционал карт, работающих на иностранных системах, на текущий момент временно ограничен. В целом внутри страны ими можно пользоваться как обычно, но стоит быть готовыми, что в некоторых случаях оплата по ним может не пройти из-за текущих ограничений.

Чем «Мир» отличается от других систем

«Мир» — это национальная платежная система, полностью разработанная в России и работающая на базе отечественного оборудования. Ее обслуживанием занимается НСПК — Национальная система платежных карт, которая подчиняется Центробанку РФ. Это значит, что «Мир» никак не зависит от внешних факторов и в любой ситуации остается наиболее устойчивой и безопасной системой для использования внутри Российской Федерации.

Помимо того, «Мир» — это проект, создававшийся специально под российские условия и ориентированный именно на российских пользователей. Для них в этой системе предусмотрен не только стандартный кэшбэк, но и другие бонусы и дополнительные функции. Например, в зависимости от социального проекта и банка эмитента, карта «Мир» может работать как замена пенсионного, студенческого или другого удостоверения, играть роль транспортной, социальной или кампусной карты, работать как пропуск или идентификатор и многое другое.

При этом в плане банковского функционала карты «Мир» практически ничем не отличаются от платежных средств иностранных систем и работают по тем же принципам. С их помощью можно снимать наличные и совершать внутрироссийские переводы, оплачивать покупки в российских и некоторых зарубежных интернет-магазинах, платить ими за товары или услуги в офлайн-точках и так далее.

Какая карта лучше для россиян в 2022 году?

ParagraphWrapper» color=»brand-primary»>Если у вас уже есть оформленная карта международных платежных систем, то в пределах России можно продолжать пользоваться ей как обычно. Несмотря на объявленную приостановку обслуживания, все платежные средства этих систем работают в стандартном режиме, а деньги на привязанных к ним счетам продолжают быть полностью доступными для своих владельцев. Поэтому прекращать пользоваться такой картой или срочно заказывать выпуск новой смысла нет.

ParagraphWrapper» color=»brand-primary»>Если у вас уже есть оформленная карта международных платежных систем, то в пределах России можно продолжать пользоваться ей как обычно. Несмотря на объявленную приостановку обслуживания, все платежные средства этих систем работают в стандартном режиме, а деньги на привязанных к ним счетам продолжают быть полностью доступными для своих владельцев. Поэтому прекращать пользоваться такой картой или срочно заказывать выпуск новой смысла нет.Более того, по решению многих банков такими картами можно будет пользоваться даже тогда, когда истечет срок их действия. В таком случае возможны два сценария — либо банки перевыпустят их с изменением платежной системы на «Мир», либо просто продлят срок их действия на несколько лет.

Однако если вам хочется быть уверенными, что вашу карту не коснутся никакие международные ограничения и что она будет продолжать работать в пределах России в любых обстоятельствах, то можно подумать об оформлении платежного средства от системы «Мир».![]() Национальная система полностью автономна и не зависит от международной обстановки, что обеспечивает ее стабильную и безопасную работу.

Национальная система полностью автономна и не зависит от международной обстановки, что обеспечивает ее стабильную и безопасную работу.

Дополнительный аргумент в пользу карты «Мир» — это возможность проводить с ее помощью бесконтактную оплату через специальный сервис Mir Pay, доступный для владельцев смартфонов на ОС Android от версии 7.0 с поддержкой NFC.

Компромиссный вариант — иметь карты сразу нескольких разных систем и пользоваться каждой из них там, где это удобно именно сейчас. Например, если ранее вы использовали карту международной платежной системы, то можно заказать к ней дополнительное платежное средство на основе «Мир» — так обе карты будут привязаны к одному счету и смогут легко заменять друг друга, если это будет нужно.

Сейчас в России используются карты как нескольких международных, так и одной национальной платежной системы. Они имеют примерно одинаковый функционал и практически не отличаются друг от друга в повседневном использовании. Основное их различие заключается в том, что карты «Мир» создавались для внутрироссийского применения и поэтому могут предложить российским пользователям большее количество бонусов и более стабильную работу. К тому же после того как международные системы объявили о временной приостановке работы, функционал их карт оказался несколько ограничен по сравнению с картами российской системы.

Основное их различие заключается в том, что карты «Мир» создавались для внутрироссийского применения и поэтому могут предложить российским пользователям большее количество бонусов и более стабильную работу. К тому же после того как международные системы объявили о временной приостановке работы, функционал их карт оказался несколько ограничен по сравнению с картами российской системы.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0

₽

обслуживание

0₽

Бесплатное снятие в банкоматах

Заказать онлайн

Header»>Эта страница полезна?

Header»>Эта страница полезна?100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что такое платежная система и какие работают в Украине

Перейти к содержанию

Терминология

5 января, 202211 мин

Современная экономика становится все более сashless. Быстрое и надежное проведение безналичных расчетов обеспечивают платежные системы. О том, что собой представляют платежные системы в электронной коммерции и какую выбрать, как они работают и какие между ними есть различия, читайте в материале ниже.![]()

Что такое платежная система

Если дать определение платежной системе (ПС) простыми словами, то это комплекс софтверных, аппаратных и телекоммуникационных технологий, предназначенных для выполнения финансовых операций с помощью безналичных денег.

В состав платежной системы как экосистемы в целом входит целый ряд участников: платежные провайдеры, банки, центральный координирующий орган (как правило, центробанк страны), процессинговые центры и провайдеры технической инфраструктуры, обеспечивающие вычислительно-коммуникационную базу для проведения платежей. Все участники системы взаимодействуют между собой по определенным правилам и договоренностям, опираясь на четко выписанную законодательную основу. Таким образом, все проводимые в ПС действия, используемые правила и функционал лежат в правовом поле.

Для клиента процесс покупки в электронной коммерции начинается с взаимодействия с платежным провайдером. Именно благодаря четкой и слаженной работе платежных провайдеров, банков, процессинговых систем и других участников экосистемы пользователь может совершить оплату буквально в несколько кликов, а время выполнения транзакции составляет от нескольких секунд до нескольких дней (в особых случаях). Доля же мошеннических операций, по данным НБУ, в сравнении с общим объемом безналичных операций очень невелика – в 2020 году эта цифра составила порядка 0,005%.

Доля же мошеннических операций, по данным НБУ, в сравнении с общим объемом безналичных операций очень невелика – в 2020 году эта цифра составила порядка 0,005%.

Поскольку электронные платежи с каждым годом выполняются все быстрее, а уровень их безопасности растет, увеличивается и доля cashless-операций. Подобные тенденции будут стимулировать стабильный рост доли безналичных расчетов в мире в различных сферах бизнеса.

Какие бывают платежные системы

Вообще в проведении электронных платежей задействована целая экосистема, в которую, как уже упоминалось выше, входит множество участников. Однако есть в этой экосистеме особый участник, который отвечает за координацию всех остальных звеньев, – платежная система. ПС не эмитирует карты, не выдает кредиты, не определяет тарифы для эквайринга. Основная задача ПС – обеспечивать эффективные и надежные финансовые сервисы.

В целом ПС можно разделить на первого и второго поколения, а также на национальные и международные.

Самыми крупными международными платежными системами первого поколения являются американские Masterсard, Visa, American Express, Diners Club International, китайская UnionPay и японская JCB. Все эти ПС начинали с деятельности внутри одной страны, однако сегодня оперируют практически во всех странах мира.

Все эти ПС начинали с деятельности внутри одной страны, однако сегодня оперируют практически во всех странах мира.

Международные платежные системы работают с банками и платежными провайдерами многих стран, их карты возможно привязывать к разным счетам, переводить деньги из одной страны в другую и оперировать разной валютой.

Карты национальных ПС работают исключительно в пределах одной страны. Национальная платежная система Украины, созданная Национальным банком Украины, называется ПРОСТІР (полное название – «Український платіжний простір»). До 2016 года она носила название Национальная система массовых электронных платежей (сокращенно НСМЭП). На сегодня в ПРОСТІР входят 53 участника, всего выпущено 625 тысяч карт.

Ко второму поколению относятся небанковские платежные системы, такие как PayPal. Новые ПС в качестве транспортной инфраструктуры используют интернет и работают с так называемыми электронными деньгами. Это могут быть как традиционные валюты, которые переведены с расчетного или карточного счета на аккаунт в такой платежной системе, так и негосударственные денежные единицы, например, криптовалюта.

Денежный перевод здесь выполняется онлайн и только между пользовательскими аккаунтами в этой системе. То есть и покупатель, и продавец должны иметь учетные записи в соответствующей электронной ПС. Полученные продавцом деньги поступают в электронный кошелек, далее их можно использовать для покупок внутри системы или же вывести на его расчетный счет.

Отдельно стоит выделить служебные ПС для межбанковских расчетов, к которым у рядовых потребителей отсутствует непосредственный доступ. Например, в 1973 году была создана платежная система для международных платежей SWIFT – Society for Worldwide Interbank Financial Telecommunications. Система обеспечивает обмен финансовой информацией в круглосуточном режиме с высоким уровнем безопасности.

Также к закрытым платежным системам относятся внутринациональные сети, при помощи которых идет обмен информацией между центробанком и другими банками. В Украине это Система электронных платежей (СЭП) Национального банка Украины. Участие в СЭП обязательно для всех коммерческих банков страны.

Какие платежные системы работают в Украине

Украинские потребители сегодня могут рассчитываться картами Mastercard, Visa и, с ноября 2020 года, UnionPay.

Кроме этого, все украинские банки поддерживают операции с пластиковыми картами национальной платежной системы ПРОСТІР. Кстати, Fondy принимает оплаты с банковских карт ПРОСТІР наряду с Visa и Mastercard.

Подключите платежную платформу Fondy для вашего интернет-магазина

Создать Fondy-aккаунт

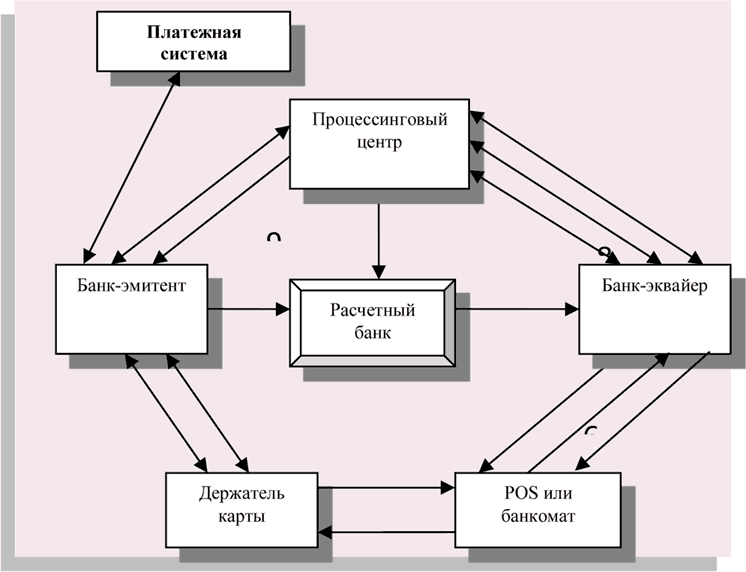

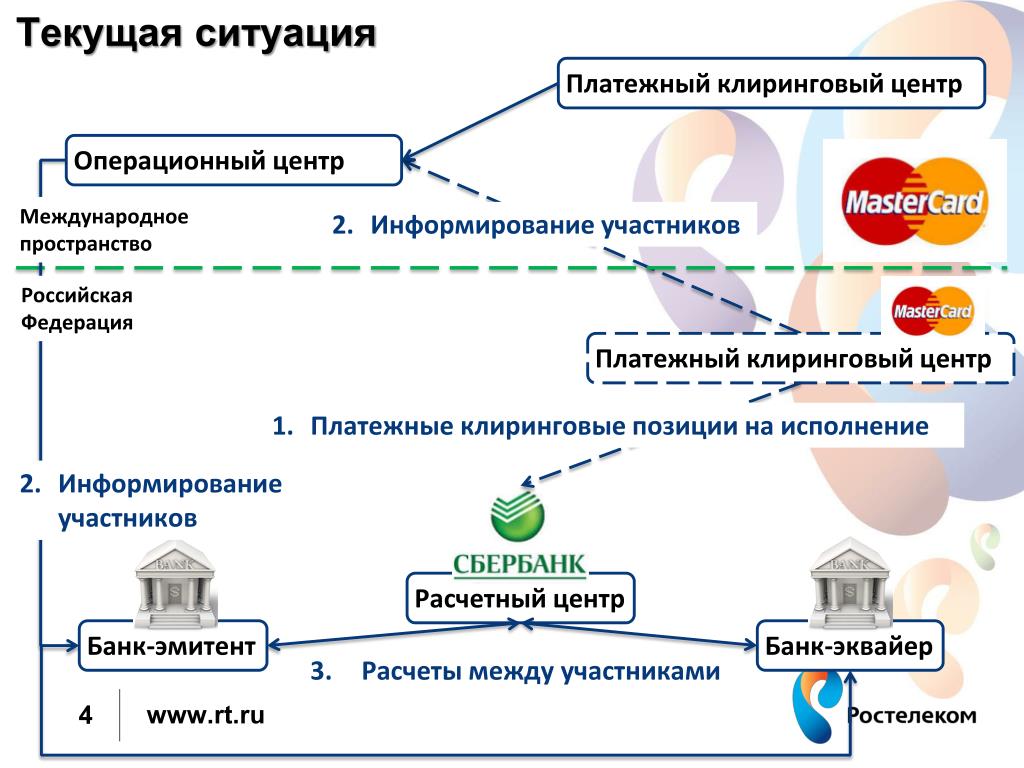

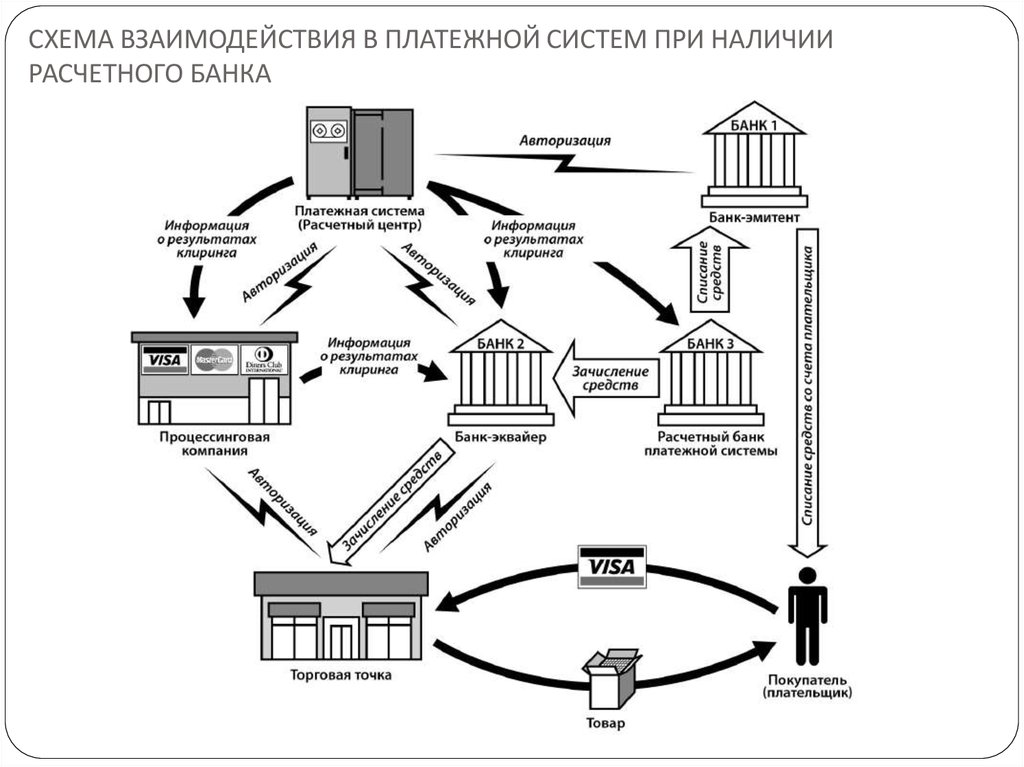

Как происходит обмен данными между платежным провайдером, ПС, мерчантом и банком

Предположим, покупатель выбрал какой-либо товар в интернет-магазине и хочет его приобрести. Он вводит данные карты на сайте или в мобильном приложении интернет-магазина. Эти данные через платежный шлюз провайдера в зашифрованном виде отправляются в банк-эквайер (который обеспечивает возможность для торгового предприятия принимать безналичную оплату). Далее они поступают в процессинговый центр платежной системы (Mastercard, Visa, ПРОСТІР или другой).

ПС запрашивает у банка-эмитента (который выпустил карту) разрешение на списание денег. Если денег достаточно и счет покупателя не заблокирован, то эмитент подтверждает операцию для эквайера. Последний зачисляет списанные для оплаты товара деньги на расчетный счет магазина. Это очень упрощенное пояснение алгоритма проведения платежей.

Чтобы процедура онлайн-покупки товара для клиента в электронной коммерции была максимально комфортна, продавцы используют платежные шлюзы. Это канал, предоставляемый платежным провайдером, по которому в зашифрованном виде передаются номер и другие данные платежной карты покупателя. Подобный инструмент помогает сделать процесс покупки быстрым и удобным для пользователя, а продавцу – оперативно получить деньги на свой счет.

Если отказаться от интеграции с платежным шлюзом, то при оплате заказа покупателю придется перейти с сайта мерчанта на сайт банка, где и будет происходить оплата. Это увеличивает время операции, снижает конверсию и в целом негативно влияет на бизнес-результаты.

К какому виду платежной системы относится Fondy

С технической точки зрения Fondy является платежным агрегатором, по сути это платежный провайдер, который предоставляет несколько методов оплат. Таким образом, выбрав одну простую интеграцию, мерчант может подключиться к разным платежным методам.

Fondy поддерживает оплаты банковскими картами Visa и Mastercard почти во всех странах мира, а также ПРОСТІР – только в Украине. Кроме того, дополнительно поддерживается оплата SEPA, SWIFT, плюс интернет-банкинг в странах Европы.

Клиенты мерчантов, подключенных к Fondy, могут выбрать различные способы, как оплатить товары или услуги в интернете: картами международных и национальной ПС, с помощью электронных кошельков Apple Pay, Google Pay, посредством платежных сервисов Visa Checkout и Masterpass, онлайн-рассрочки Frisbee или даже наличными через терминал IBox.

Тарифы

Размер тарифа зависит от оборота бизнеса мерчанта. При определенных условиях Fondy предоставляет индивидуальный тариф.

Fondy не взимает дополнительных комиссий за использование различных типов карт. Для всех покупателей действуют только правила, установленные их банками-эмитентами.

Помимо рыночных тарифов, важны и другие характеристики платежного сервиса. Так, Fondy предоставляет 9 способов оплаты в одном подключении. Прием онлайн-платежей осуществляется в режиме 24/7, гарантируется бесперебойная работа системы на уровне 99,95%.

Начните принимать онлайн-платежи с Fondy

Создать Fondy-aккаунт

Хотите узнать больше?

Читайте другие полезные fintech-материалы от первоисточника

как работает онлайн-оплата, как подключить?

Рецепты для бизнеса

Про ЮKassa

09.07.2021

Онлайн-оплата для интернет-магазинов стала практически обязательной опцией. Ещё бы, ведь по данным Mediascope ещё в 2019 году 90% россиян хотя бы раз оплачивали товары и услуги онлайн, а в период пандемии покупки через интернет стали частью повседневной жизни большинства наших сограждан. В этой статье мы разберём, как подключить онлайн-оплату для интернет-магазина, выбрать платёжную систему для сайта и начать принимать платежи от клиентов через интернет.

В этой статье мы разберём, как подключить онлайн-оплату для интернет-магазина, выбрать платёжную систему для сайта и начать принимать платежи от клиентов через интернет.

Онлайн-платежи: особенности и способы

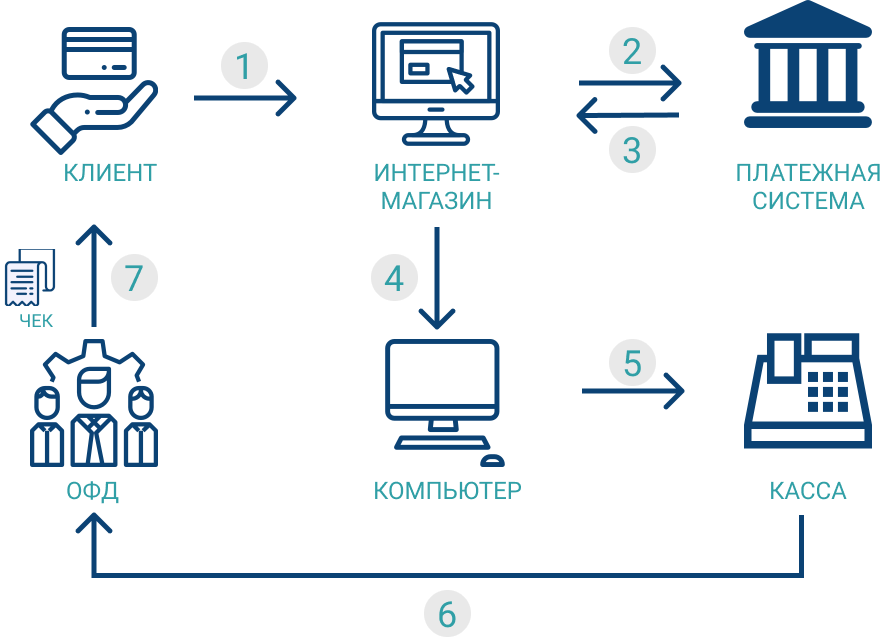

Онлайн-оплата на сайте совершается через интернет без использования наличных, когда клиент приобретает товары или услуги. Их можно совершать на сайтах интернет-магазинов, в мобильных приложениях, через платёжные формы и так далее. Обычно это выглядит следующим образом:

- Клиент выбирает товар или услугу на сайте/в приложении/на странице продавца в соцсетях, а затем оформляет заказ.

- Покупатель переходит к оплате заказа и вводит свои платёжные реквизиты — например, данные банковской карты.

- Банк или другая финансовая организация подтверждает наличие нужного количества денег на счету клиента. Нередко ему требуется подтвердить платёж кодом из смс или push-уведомления.

- Продавец подтверждает факт продажи, деньги перечисляются на его счёт.

Существуют разные способы оплачивать покупки онлайн. Так, платёжная система для сайта от ЮKassa позволяет подключить 20 методов оплаты, чтобы клиент мог выбрать привычный для себя. Ниже перечислим самые популярные из них.

- Банковские карты. Это перевод денег за покупку с карточного счёта на счёт продавца. В нём участвуют банк и процессинговая компания, отвечающая за приём платежей на сайте. Такой способ оплаты в интернет-магазине знаком большинству пользователей.

- Электронные кошельки: ЮMoney, QIWI, WebMoney и другие. У клиента должен быть кошелёк, зарегистрированный в соответствующем сервисе, с достаточным остатком средств для совершения покупки.

- ApplePay и AndroidPay — токенизированная мобильная оплата. В смартфоне клиента содержится токен, с помощью которого осуществляется доступ к прикреплённой карте покупателя для списания средств. Покупателю не нужно вводить данные карты для покупки, платёж подтверждается через TouchID или FaceID. Этот способ оплаты набирает обороты, поскольку он не только быстрый, но и безопасной.

- Внесение наличных через терминал или в салоне связи. Клиент вносит наличные через платёжный терминал или банкомат в пользу системы приёма платежей, к которой подключен продавец. Это можно сделать в банках, салонах Связной, Мегафон и МТС, через терминалы QIWI, QuickPay и другие.

- Платёж с баланса мобильного телефона — нередко используется в играх и мобильных сервисах. Для такой оплаты клиенту нужно указать в платёжной форме номер телефона для списания, а затем подтвердить оплату по инструкции в смс от оператора.

- Интернет-банкинг: Сбербанк Онлайн, Тинькофф, Альфа-Клик и другие. Оплата происходит через личный кабинет в интернет-банке или мобильном банке, часто требуется подтверждение через смс.

Этот способ оплаты набирает обороты, поскольку он не только быстрый, но и безопасной.

Этот способ оплаты набирает обороты, поскольку он не только быстрый, но и безопасной.Чтобы принимать платежи онлайн за свои товары или услуги, требуется подключение платёжной системы к сайту, приложению или другому ресурсу, который вы используете для торговли. О том, что такое платёжная система и как её выбрать, читайте ниже.

О том, что такое платёжная система и как её выбрать, читайте ниже.

Краткий гид по платёжным системам

Платёжная система для интернет-магазина— это сервис, который обеспечивает приём платежей на сайте от клиентов и перечисление средств на счёт продавца в автоматическом режиме. Обычно платёжные системы взимают комиссию с транзакций, но заметно упрощают процесс оплаты как для бизнеса, так и для покупателя.

Есть два основных способа наладить приём платежей на сайте: интернет-эквайринг от банков или услуги агрегатора платежей. Рассмотрим особенности каждого из них.

Услуги интернет-эквайринга оказывают многие банки, в том числе СБЕР, Тинькофф, Альфа-Банк. Перечисление средств на счёт продавца происходит через процессинговый центр на следующий рабочий день. Для подключения услуги вам потребуется договор с банком — нужно будет собрать пакет документов и дождаться завершения процедуры верификации. Комиссия для небольших бизнесов обычно достаточно высока, зато средства перечисляются моментально. Кроме того банки заботятся о безопасности транзакций. У всех перечисленных банков есть готовые модули для CMS и интеграция по API, что упрощает процесс подключения оплаты на сайт.

Кроме того банки заботятся о безопасности транзакций. У всех перечисленных банков есть готовые модули для CMS и интеграция по API, что упрощает процесс подключения оплаты на сайт.

Агрегаторы платежей позволяют подключить разные способы оплаты, заключив всего один договор. Клиент сам выбирает, как ему платить: картой, с электронного кошелька, через интернет-банк или как-то ещё. Агрегаторы тоже взимают комиссию за свои услуги, её размер может варьироваться в зависимости от типа и оборотов бизнеса, способов оплаты и тарифов поставщика услуг.

Помимо разнообразия способов оплаты к плюсам агрегаторов относится быстрое подключение и простая интеграция с онлайн-кассами для формирования фискальных чеков в соответствии с законом 54-ФЗ.

Платёжных агрегаторов немало: самый крупный из них — ЮKassa, к которому подключено более 120 000 магазинов в Рунете, также популярны Робокасса, CloudPayments, PayU и другие.

Как выбирать платёжную систему?

Обращайте внимание не только на тарифы, но и на соответствие системы приёма платежей требованиям вашего бизнеса. Ниже перечислим ключевые моменты, на которые стоит обратить внимание.

Ниже перечислим ключевые моменты, на которые стоит обратить внимание.

- Методы оплаты. Несмотря на то, что платежи картами в большинстве случае преобладают, есть клиенты, которым будет удобнее платить другими способами. Чем больше выбор у клиента, тем лучше.

- Репутация. Если агрегатор давно работает на рынке и им пользуются крупные интернет-магазины, он, как правило, дорожит своей репутацией. У известных агрегаторов платежей могут быть выгодные партнёрские предложения для организации документооборота, бухгалтерии и других бизнес-процессов на аутсорсе. Почитайте отзывы, прежде чем принять решение.

- Скорость техподдержки. Сложности с оплатой покупки могут возникнуть у клиента в любой момент. Важно, чтобы специалист платёжной системы мог быстро отреагировать и помочь в любое время.

- Условия перечисления средств. Важны сроки перевода денег на счёт продавца а также отсутствие комиссии за вывод.

- Простота интеграции. Это особенно важно, если вам нужно быстро стартовать, а также если у вас небольшой бизнес и в штате нет разработчика. Подключение некоторых платёжных систем для интернет-магазина требует серьёзных доработок сайта, а значит затрат времени и денег.

- Возможность тестирования. В отличие от банков, крупные агрегаторы работают с самозанятыми, то есть вы сможете их протестировать, не создавая юридического лица. Кроме того, вы сможете продолжать работу без юрлица, пока вам не понадобится, скажем, нанимать сотрудников или наращивать обороты.

- Дополнительные возможности. Сюда входят подписка на платежи, оформление возвратов, приём оплаты от юрлиц, платежи картами зарубежных банков, кредитование покупателей и многое другое. О том, как наличие дополнительных платёжных инструментов влияет на продажи, мы писали ранее. Проверьте, есть ли в выбранной платёжной системе все необходимые функции.

Это особенно важно, если вам нужно быстро стартовать, а также если у вас небольшой бизнес и в штате нет разработчика. Подключение некоторых платёжных систем для интернет-магазина требует серьёзных доработок сайта, а значит затрат времени и денег.

Это особенно важно, если вам нужно быстро стартовать, а также если у вас небольшой бизнес и в штате нет разработчика. Подключение некоторых платёжных систем для интернет-магазина требует серьёзных доработок сайта, а значит затрат времени и денег.Как подключить на сайте платежную систему?

Итак, вы выбрали платёжную систему для сайта. Что дальше? Схема подключения будет похожей для большинства сервисов, но в ряде случаев будет различаться пакет документов, сроки заключения договора, процесс интеграции. Мы разберём самый простой вариант подключения платёжной системы для сайта на примере ЮKassa.

Что дальше? Схема подключения будет похожей для большинства сервисов, но в ряде случаев будет различаться пакет документов, сроки заключения договора, процесс интеграции. Мы разберём самый простой вариант подключения платёжной системы для сайта на примере ЮKassa.

- Зарегистрируйтесь на сайте, и у вас появится личный кабинет.

- Заключите договор. Для этого в личном кабинете заполните заявку на подключение ЮKassa с указанием нужных вам способов оплаты и платёжных инструментов. ЮKassa заключает один договор на все методы платежа, вся процедура проходит онлайн, от вас нужен только паспорт.

- Установите платёжную систему на сайт. В случае с ЮKassa возможна интеграция по API, а также использование готовых модулей для любой популярной CMS. Все способы интеграции есть на сайте ЮKassa.

Резюме

- Перед тем, как сделать онлайн-оплату на сайте, выберите платёжную систему. Два наиболее распространённых варианта: услуги банков и агрегаторы платежей.

- Интернет-эквайринг от банков позволяет принимать оплату картами. Его существенный плюс — моментальное перечисление средств, а также выгодные условия для крупных бизнесов. Комиссия, которую взимают банки с небольших компаний, может быть довольно высока. Кроме того вам потребуется собрать пакет документов для заключения договора и пройти верификацию, в связи с чем процесс подключения платёжной системы на сайт может затянуться.

- Через агрегаторы платежей можно принимать оплату разными способами: как банковскими картами, так и через интернет-банк, со счёта мобильного, электронными деньгами и так далее. При этом вы заключаете только один договор с агрегатором. Агрегаторы хороши для быстрого старта, так как сделать на сайте платёжную систему можно за 2–3 дня. Оформление документов и интеграция с помощью готовых платёжных модулей происходят быстро.

- При выборе платёжной системы обращайте внимание на её репутацию, отзывы клиентов, размер комиссии, условия вывода средств, количество способов оплаты, а также скорость и качество поддержки.

- Подключение онлайн-оплаты на сайте состоит из двух основных этапов: заключение договора и интеграция самой системы на сайт. В случае с ЮKassa весь процесс происходит онлайн, вам понадобится только паспорт и три рабочих дня. ЮKassa — самое популярное платёжное решение в рунете, его используют более 120 000 магазинов.

Вакансии компании Национальная система платежных карт

Присоединяйся к нашей команде

АО «НСПК» — компания,

обрабатывающая все внутрироссийские операции по картам всех платежных

систем, а также международные операции по картам «Мир»

в ряде стран.

Круглосуточно через нас проходят десятки миллионов

транзакций, каждая из которых должна быть обработана быстрее чем

за 10 миллисекунд.

Стараясь создать лучшее техническое решение

и позаботиться о каждой операции наших пользователей, мы ежедневно

поддерживаем:

10 ЦОДов

600 км оптических

трас

2000 tps

99,999% доступности

ИТ-сервисов

Более 5000 физических

и виртуальных серверов

Мы создаем высоконагруженные финтех-сервисы

федерального масштаба и обеспечиваем их бесперебойную работу.

Мы уже разработали системы, сервисы и бизнес-продукты, аналоги

которых в мире можно пересчитать по пальцам:

Меняй реальность вместе с нами

Платежная система «Мир»

Российская национальная платежная система.

Первые карты «Мир» были выпущены в декабре 2015 года,

сегодня эмиссия превысила 160 млн карт. Участниками ПС «Мир»

являются более 270 банков,

более 180 из них осуществляют выпуск карт. Карта создана на основе

российских технологий и соответствует всем стандартам

безопасности — как российским, так и международным.

«Мир»

работает не только как платежный инструмент, на базе национальной

карты активно развиваются различные нефинансовые сервисы. В России карты

В России карты

принимаются повсеместно. Воспользоваться «Миром»

для снятия наличных и оплаты покупок можно в банкоматах

и POS-терминалах крупнейших банков в ряде стран.

Система быстрых платежей (СБП)

Сервис, который позволяет мгновенно перевести средства между своими счетами

в разных банках, а также на счета клиентов других

банков — участников СБП по номеру телефона. Средства зачисляются

на счет в течение нескольких секунд. Сегодня к СБП подключено

более 200 банков.

В Системе также развивается возможность онлайн- и офлайн-оплаты

товаров и услуг по QR-коду — средства со счета

покупателя в режиме онлайн поступают на счет продавца. Можно

Можно

производить оплату как через мобильные приложения банков-участников СБП, так

и с помощью СБПэй — специального мобильного приложения для

оплаты товаров и услуг в розничных магазинах и сети интернет

c использованием всех поддерживаемых в СБП способов оплаты

(по QR-коду, платежной ссылке или кнопке и т.п.).

Программа лояльности платежной

системы «Мир»

Позволяет держателям национальных платежных

карт получать кешбэк до 20% при оплате покупок у партнеров программы.

Программа встроена в процессинг платежной системы, что позволяет

перечислять кешбэк на счет

держателя карты в течение 2-3 дней. В настоящее время партнерами

В настоящее время партнерами

программы являются более 100 российских банков, включая крупнейшие.

Mir Pay

Собственная разработка платежной системы

«Мир», мобильный платежный сервис, который позволяет оплачивать товары

и услуги в торговых точках с помощью смартфона. Сервис

не зависит от конкретных

моделей телефонов, его можно установить на любой Android-смартфон

(от версии 6.0) с поддержкой NFC. Сегодня к Mir Pay можно

подключить карту «Мир» более 120 банков, и их список

постоянно расширяется.

Mir Accept

Технология безопасной электронной коммерции

для онлайн-операций по картам «Мир». Сервис помогает банку

подтвердить, что платежи на сайте или в мобильном приложении будут

совершены именно держателем

карты «Мир». Платежная система «Мир» уже внедряет новую

Платежная система «Мир» уже внедряет новую

версию технологии Mir Accept 2.0, которая помимо стандартного метода

аутентификации по коду из СМС позволит банку подтверждать

онлайн-операции без дополнительного обращения к держателю карты. Это

позволит снизить отказ держателя карты от операций, сохраняя высокий

уровень безопасности платежа.

Транспортная процессинговая платформа

Платформенный сервис Национальной системы платежных карт, который позволяет

транспортным операторам обеспечить возможность оплаты проезда в транспорте

любыми банковскими картами и платежными приложениями. Такая система

позволяет транспортным компаниям работать не с одним банком-эквайером,

а сразу с несколькими банками одновременно. Кроме того, для операторов

Кроме того, для операторов

использование такой платформы удешевляет обслуживание платежей

на транспорте и предоставляет всем участникам транспортного рынка

равный доступ к технологиям НСПК.

Наши пользователи —

физические лица и участники платежных систем, такие как вендоры и банки

История создания

23 июля

2014

Официальная регистрация

АО «НСПК»

4 августа

2014

АО «НСПК» начало

свою работу

Март 2015

Запущен операционный

и платежный клиринговый центр для обработки внутрироссийских транзакций

по картам международных платежных систем

Декабрь 2015

Выпуск карты «Мир»

Август 2016

На базе

ПС «Мир» запущены социальные и инфраструктурные проекты:

социальная карта в Республике Мордовия, карта жителя Екатеринбурга

Октябрь 2016

Эмитирован 1 млн карт

«Мир»

Август 2017

Карты «Мир» принимаются

в Армении

Октябрь 2018

Программа лояльности

ПС «Мир» выведена на федеральный уровень

Январь 2019

Запущена Система быстрых платежей

(СБП) с 12-ю банками

Март 2019

Запущен мобильный платежный сервис

Mir Pay (сегодня к нему можно подключить карты «Мир» более

120 банков)

Апрель 2019

Карты «Мир» начали

принимать в Киргизии и Турции

Декабрь 2019

«Мир» принимается

в 8 странах. Проведены тестовые операции во Вьетнаме,

Проведены тестовые операции во Вьетнаме,

в Таджикистане и на Кипре

Июнь 2020

Запущены трансграничные переводы

с карт «Мир» на карты ЭЛКАРТ (Кыргызстан) и Узкард

(Узбекистан)

Июнь 2020

К СБП подключены

70 банков, включая 11 системно значимых

Декабрь 2020

Карты «Мир» принимаются

в 10 странах. Проведены первые тестовые транзакции в Южной

Корее

Январь 2021

К СБП подключено более 200

банков

Февраль 2021

Выдано более 95 млн карт

«Мир»

Март 2021

Проведены первые операции

по картам «Мир» в ОАЭ

Июнь 2021

Оплата проезда бесконтактными картами «Мир» доступна

в общественном транспорте 79 регионов России

Декабрь 2021

Многофункциональные карты жителя региона на базе платежной системы

«Мир» выпускаются в 23 российских регионах

Апрель 2022

В России выдано более 125 млн карт «Мир»

Июль 2022

Платежная система «Мир» стала титульным партнером Российской

премьер-лиги (РПЛ)

Сентябрь 2022

Платежная система «Мир» стала официальным партнером

Континентальной хоккейной лиги (КХЛ)

Миссия

Для всех жителей России и для

государства создаем и развиваем доступные, удобные

и выгодные платежные сервисы, поддерживая суверенитет страны

и формируя стандарты индустрии

Ценности

Ответственность

Успешность

Команда

Эффективность

Профессионализм

Национальная

система платежных карт (НСПК) призвана обеспечить эффективное и надежное

функционирование розничных платежных сервисов для удовлетворения текущих

и перспективных потребностей

населения Российской Федерации в платежных услугах.

Цели создания

НСПК — обеспечение бесперебойности, доступности и эффективности

оказания услуг по переводу денежных средств в Российской Федерации

с использованием

национальных и международных платежных инструментов, повышение доверия

пользователей к безналичным расчетам.

Наши цели

Люди —

пользователи

продуктов и сервисов НСПК

Быть неотъемлемой частью повседневной

жизни человека

Бизнес

Быть передовым, надежным

и выгодным

технологическим и коммерческим партнером в развитии компаний различных

отраслей

экономики, включая социальную сферу

Государство

Быть партнером государства

в создании и

развитии инновационных платформенных финансово-технологических сервисов,

обеспечивающих конкурентоспособность, безопасность и независимость

розничных

платежных услуг и развивающих доступность и адресность государственных

сервисов

для жителей Российской Федерации

Наша команда работает

над ключевыми задачами НСПК, реализация которых обеспечивает безопасность

и отказоустойчивость розничных платежных сервисов на территории Российской

Федерации, развивает платежные продукты и услуги на базе передовых российских

платежных технологий и является инновационным партнером в решении задач

коммерческих предприятий, некоммерческих организаций, а также государства.

Мир

Plat.Form — это технологические инструменты и сервисы

Национальной системы платежных карт.

За семью платежными системами, которые поддерживает

и разрабатывает Мир Plat.Form, стоит несколько десятков сервисов и команд.

Большинство наших команд — продуктовые. Есть команды, ориентированные

на core-системы, есть более бизнесовые.

habr

Наш

технологический

стек

Backend мы разрабатываем на Java и Kotlin,

применяя Spring, кластеризацию Akka и другие фреймворки. Некоторые решения

разрабатываем на C# в среде .Net Framework. Специфицируем API

с помощью

Swagger. Наш frontend преимущественно пишется на Angular и TypeScript.

Интегрируем свои разработки с Hazelcast и Kafka, в работе

с базами данных предпочитаем PostgreSQL и MySQL. И конечно же,

упрощаем себе жизнь с помощью Docker, Ansible и Jenkins.

Наши

подходы

Мы работаем, используя современные адаптивные подходы: XP,

Scrum, LeSS, Kanban-метод и другие. Также у команды может быть свой подход,

который она придумала и посчитала подходящим для решения поставленных задач.

Мы поддерживаем команды

в выборе эффективного подхода к процессам разработки.

Задачи.

Актуальные

Мы делаем крутые продукты, которыми пользуются миллионы людей

в нашей стране и за рубежом. Мы считаем, что финтех-сервисы должны

быть удобными, простыми и безопасными. Присоединяясь к нам, у тебя есть

Присоединяясь к нам, у тебя есть

возможность создававть масштабные проекты, имеющие лишь несколько аналогов в мире.

Процессы.

Прозрачные

Все процессы выстраиваются вокруг продукта и его метрик. Наши

разработчики хорошо понимают потребности пользователей. Команда апробирует прототипы

и выбирает технологии

для их создания. Мы стараемся упрощать процессы. В частности,

мы автоматизировали все основные рутинные вопросы:

от административно-хозяйственных до ИТ-поддержки.

Команда.

Огонь

У нас дружная команда профессионалов, которая делится друг

с другом знаниями и помогает прокачивать hard, system и soft skills,

а также составить трек развития и уверенно двигаться по нему

вперед. Для развития компетенций в своей или смежных областях у нас есть профильные

Для развития компетенций в своей или смежных областях у нас есть профильные

IT‑сообщества и внутренняя школа для IT‑специалистов.

Мы работаем над масштабными

проектами, действительно полезными для людей. Команды уникальных экспертов всегда готовы

делиться знаниями и развивать друг друга.

Кстати, развитию и обучению сотрудников мы уделяем особое

внимание. Открытые коммуникации внутри компании помогают нам постоянно улучшать

не только продукты, но и самих себя: у нас принято делиться

обратной связью и высказывать свое мнение. Мы за новые идеи, свежий взгляд

и командную работу!

Обучение.

Непрерывное

У нас есть возможность профессионального и навыкового

обучения

за счет компании в разных форматах, посещения профильных конференций,

а также

электронная библиотека, каталог видеокурсов и VR-тренажеры. Мы проводим

Мы проводим

развивающие лектории и вебинары на самые разные темы: психология, здоровое

питание, финансовая грамотность и многие другие.

Атмосфера.

Заряженная

У нас насыщенная корпоративная жизнь: тимбилдинги и корпоративные

мероприятия (в том числе и для детей), платформа геймификации (участвуя

в различных активностях, можно копить внутреннюю валюту и тратить

ее в онлайн-магазине), регулярные town hall с Генеральным директором

(на которых можно задать любые вопросы). Обязательно рассказываем

о достижениях коллег во внутренних СМИ и радуемся успехам друг друга.

Условия.

Супер

Мы заботимся о наших сотрудниках и предлагаем

широкую

wellness-программу: ДМС со стоматологией, телемедицина, полис для выезжающих

за рубеж, доплата по больничным листам до 20 дней в году,

материальная помощь в особых случаях. У нас проводятся недели здоровья

У нас проводятся недели здоровья

и вакцинация от гриппа. Само собой, официальное трудоустройство, достойный

уровень

заработной платы и приятные премии, а также скидки и специальные

предложения

от партнеров.

Образ жизни.

Активный

Мы очень любим спорт. У нас много любительских спортивных секций: хоккей

на льду, мини-футбол, волейбол, баскетбол, настольный теннис, большой теннис,

легкая

атлетика и кроссфит.

Можно заниматься с профессиональными тренерами и участвовать

в соревнованиях.

В офисе проводятся групповые занятия по йоге.

Интересы.

Совместные

У нас много общих интересов: мы устраиваем экологические и донорские

акции,

смотрим фильмы в киноклубе, обмениваемся мнениями в читательском клубе,

развиваем

друг друга в профильных сообществах, активно общаемся и делимся полезной

информацией во внутренней социальной сети.

Офис на Третьяковской:

Комфортный бизнес-центр в Замоскворечье, в шаговой

доступности от метро. Здесь есть и все, что нужно для продуктивной работы,

и места для отдыха, где можно позаниматься спортом или пообщаться с коллегами

в неформальной обстановке.

Устройство офиса поддерживает концепцию «открытых дверей»,

которая способствует эффективным коммуникациям между коллегами и быстрому решению

рабочих вопросов.

Офис на Римской:

В бизнес-центре «Голден Гейт» у нас расположены

коворкинговые зоны для IT-специалистов. Рабочие места, оснащенные Dock-станциями

и двумя мониторами можно забронировать через наш корпоративный чат-бот.

Для удобства работы в офисе есть кабинеты для парного программирования,

а также зона отдыха с настольным футболом и аэрохоккеем.

Офис в Томске:

Наше уютное рабочее пространство располагается в центре города,

и в нем царит непринужденная домашняя атмосфера. Помимо оборудованных всем

необходимым рабочих мест, в нашем офисе есть кухня, зона отдыха и даже

небольшая библиотека.

Вакансии компании «Национальная система платежных карт»

‘),a.append(r)),ee.extend(t,{$el:a,el:a[0],$dragEl:r,dragEl:r[0]}),s.draggable&&t.enableDraggable()}},destroy:function(){this.scrollbar.disableDraggable()}},A={run:function(){var e=this,t=e.slides.eq(e.activeIndex),i=e.params.autoplay.delay;t.attr(«data-swiper-autoplay»)&&(i=t.attr(«data-swiper-autoplay»)||e.params.autoplay.delay),clearTimeout(e.autoplay.timeout),e.autoplay.timeout=ee.nextTick(function(){e.params.autoplay.reverseDirection?e.params.loop?(e.loopFix(),e.slidePrev(e.params.speed,!0,!0),e.emit(«autoplay»)):e. isBeginning?e.params.autoplay.stopOnLastSlide?e.autoplay.stop():(e.slideTo(e.slides.length-1,e.params.speed,!0,!0),e.emit(«autoplay»)):(e.slidePrev(e.params.speed,!0,!0),e.emit(«autoplay»)):e.params.loop?(e.loopFix(),e.slideNext(e.params.speed,!0,!0),e.emit(«autoplay»)):e.isEnd?e.params.autoplay.stopOnLastSlide?e.autoplay.stop():(e.slideTo(0,e.params.speed,!0,!0),e.emit(«autoplay»)):(e.slideNext(e.params.speed,!0,!0),e.emit(«autoplay»))},i)},start:function(){var e=this;return void 0===e.autoplay.timeout&&(!e.autoplay.running&&(e.autoplay.running=!0,e.emit(«autoplayStart»),e.autoplay.run(),!0))},stop:function(){var e=this;return!!e.autoplay.running&&(void 0!==e.autoplay.timeout&&(e.autoplay.timeout&&(clearTimeout(e.autoplay.timeout),e.autoplay.timeout=void 0),e.autoplay.running=!1,e.emit(«autoplayStop»),!0))},pause:function(e){var t=this;t.autoplay.running&&(t.autoplay.paused||(t.autoplay.timeout&&clearTimeout(t.autoplay.timeout),t.

isBeginning?e.params.autoplay.stopOnLastSlide?e.autoplay.stop():(e.slideTo(e.slides.length-1,e.params.speed,!0,!0),e.emit(«autoplay»)):(e.slidePrev(e.params.speed,!0,!0),e.emit(«autoplay»)):e.params.loop?(e.loopFix(),e.slideNext(e.params.speed,!0,!0),e.emit(«autoplay»)):e.isEnd?e.params.autoplay.stopOnLastSlide?e.autoplay.stop():(e.slideTo(0,e.params.speed,!0,!0),e.emit(«autoplay»)):(e.slideNext(e.params.speed,!0,!0),e.emit(«autoplay»))},i)},start:function(){var e=this;return void 0===e.autoplay.timeout&&(!e.autoplay.running&&(e.autoplay.running=!0,e.emit(«autoplayStart»),e.autoplay.run(),!0))},stop:function(){var e=this;return!!e.autoplay.running&&(void 0!==e.autoplay.timeout&&(e.autoplay.timeout&&(clearTimeout(e.autoplay.timeout),e.autoplay.timeout=void 0),e.autoplay.running=!1,e.emit(«autoplayStop»),!0))},pause:function(e){var t=this;t.autoplay.running&&(t.autoplay.paused||(t.autoplay.timeout&&clearTimeout(t.autoplay.timeout),t. autoplay.paused=!0,0!==e&&t.params.autoplay.waitForTransition?(t.$wrapperEl[0].addEventListener(«transitionend»,t.autoplay.onTransitionEnd),t.$wrapperEl[0].addEventListener(«webkitTransitionEnd»,t.autoplay.onTransitionEnd)):(t.autoplay.paused=!1,t.autoplay.run())))}},$={setTranslate:function(){for(var e=this,t=e.slides,i=0;i

autoplay.paused=!0,0!==e&&t.params.autoplay.waitForTransition?(t.$wrapperEl[0].addEventListener(«transitionend»,t.autoplay.onTransitionEnd),t.$wrapperEl[0].addEventListener(«webkitTransitionEnd»,t.autoplay.onTransitionEnd)):(t.autoplay.paused=!1,t.autoplay.run())))}},$={setTranslate:function(){for(var e=this,t=e.slides,i=0;i

Платежные системы банковских карт: какие бывают

Платежные системы банковских карт: какие бывают — Статьи о дебетовых картах Альфа-Банка

Частным лицамМалому бизнесу и ИПКорпорациямФинансовым организациям

ИнвестбанкА-КЛУБ

Карты

Кредитные карты

Целый год без %

Alfa Travel

Как получить отсрочку по кредитам

Полезные статьи

Дебетовые карты

Альфа-Карта

Альфа-Карта Premium

Alfa Travel

Платёжный стикер

Специальные условия

Зарплатные карты

Зарплата каждый день

Индивидуальное зарплатное предложение

Банк для семьи

Вклады

Вклады

Альфа-Вклад

Калькулятор вклада

Накопительные счета

Альфа-Счёт

Мили «Аэрофлот Бонус» за остаток на счёте

Бесплатные сервисы для накоплений

Копилка для зарплаты

Автопополнение накопительного счёта

Кредиты

Все кредиты

Кредит наличными

Кредит на автомобиль

Кредит под залог на любые цели

Рефинансирование кредита

Кредитные карты

Полезное

Кредитный калькулятор

Погашение кредита

Работа со справками

Полезные статьи

Как получить отсрочку по кредитам

Ипотека

Ипотека от 5,5%

Вторичное жильё

Новостройки

Рефинансирование ипотеки

Ипотека с господдержкой

Специальные условия

Материнский капитал

Семейная ипотека

Льготная ипотека для IT-специалистов

Ипотека не выходя из дома

Полезное

Личный кабинет заёмщика

Ипотечный калькулятор

Полезные статьи

База знаний для заёмщиков

Инвестиции

Самостоятельная торговля

Брокерский счёт

Тарифные планы

Обмен валюты на бирже

ИИС

Приложение Альфа-Инвестиции

Терминал Альфа-Инвестиции

Все Альфа-Инвестиции

Альфа-Форекс

Готовые решения для инвестиций

Паевые фонды

ИСЖ

Готовые стратегии ИИС

Доверительное управление

Посмотреть всё

Ещё

Личный кабинет

Поддержка

Для бизнеса

Новости и аналитика

Обучение инвестициям

Тест: какой вы инвестор 🔥

Премиум

Премиум карты

Альфа-Карта Premium

Alfa Travel Premium

Аэрофлот Black Edition

МИР Supreme

Преимущества

Подробнее о премиум сервисе

Ещё

О банке

Самозанятые

Онлайн-сервисы

Платежи и переводы

Подели

Alfa ID

Частным лицам

Дебетовые карты

Содержание:

•

Что такое платёжная система

•

Платёжные системы банковских карт в России и их особенности

•

Visa

•

Mastercard

•

Мир

•

American Express

•

UnionPay

•

Какую платёжную систему выбрать

Все банковские карты работают в рамках платёжных систем (ПС). Самые распространённые в нашей стране — Мир, Visa, Mastercard. Чем они различаются и как выбрать самую удобную?

Самые распространённые в нашей стране — Мир, Visa, Mastercard. Чем они различаются и как выбрать самую удобную?

Что такое платёжная система

Это оборудование, правила, процессы, которые обеспечивают перемещение финансов между частными лицами, банками, другими организациями. Если рассматривать пластиковые карты, то к ПС относится всё, что поддерживает их работу:

Платёжные системы банковских карт в России и их особенности

В нашей стране работает собственная НСПК Мир и несколько международных, среди которых самые популярные — Visa и Mastercard. С ними сотрудничают банки, у которых оформлены лицензии в России и за рубежом.

Есть ещё American Express, UnionPay, JCB, другие ПС, которые имеют доступ к отечественному финансовому рынку, но они менее популярны.

Visa

Visa — это международная ПС, которую создал Bank of America в США. В России её главный расчётный центр — Банк России.

В России её главный расчётный центр — Банк России.

Валюта Visa — доллар США, но это не мешает клиентам открывать счета в других валютах. Пластиковые носители отличаются высокой степенью защиты, удобны в использовании, поэтому выпускаются всеми крупными российскими банками и принимаются по всей России. Оплачивать ими покупки за границей не получится.

Mastercard

Mastercard — европейско-американская ПС, которая возникла в противовес Visa. Она пока меньше конкурента. Мастеркард тоже выпускает дебетовые и кредитные карты с защитой в виде чипов и магнитных полос. ПС впервые разделила электронные носители по уровню обслуживания на платиновые, золотые и классические.

В России главный центр системы Mastercad тоже находится в Банке России. Карты выпускаются всеми банками-эмитентами страны и продолжают работать на территории РФ. Оплачивать ими покупки за границей не получится.

Мир

Российская ПС (НСПК) работает с 2015 года. Её существование и функционирование регламентируется Федеральным законом № 161-ФЗ от 27 июня 2011 года.

Её существование и функционирование регламентируется Федеральным законом № 161-ФЗ от 27 июня 2011 года.

Карты Мир соответствуют международным стандартам безопасности. Они используются в России, некоторых странах СНГ и дальнего зарубежья. С них можно снимать наличные, оплачивать покупки и услуги, делать переводы.

American Express

ПС American Express в России тоже есть, но она менее распространена, чем конкуренты. Эти карточки предпочитают путешественники, так как им предоставлены наиболее выгодные условия для оплаты билетов, отелей, страховок, ресторанов. American Express — преимущественно кредитки с лимитами от 300 000 ₽ до 3 млн ₽. Карты American Express, выпущенные в России, не работают за границей.

UnionPay

UnionPay — китайский продукт для 180 стран. Есть 5 видов карточек: дебетовая, кредитная, предоплаченная, тематическая и корпоративная. Их используют преимущественно китайцы, которые выезжают за границу. Доступны UnionPay и россиянам. Карты могут выручить там, где не работают Visa и Mastercard, но тарифы на их обслуживание и выпуск довольно высокие.

Доступны UnionPay и россиянам. Карты могут выручить там, где не работают Visa и Mastercard, но тарифы на их обслуживание и выпуск довольно высокие.

Какую платёжную систему выбрать

Что понять, какая ПС лучше, нужно определить цель, для которой оформляется карта:

•

Mastercard и Visa почти равнозначны по надёжности, количеству услуг, привилегиям. Ими пользуются в российских мегаполисах и посёлках городского типа. Но за пределами страны с картами этих ПС, выпущенными отечественными банками, сегодня возникнут проблемы.

•

Мир выбирают, если нужно получать пособие, пенсию, другие социальные выплаты. Государственные учреждения и некоторые интернет-магазины предпочитают проводить платежи через НСПК. Эти карты выгодны для бюджетников, пенсионеров, студентов.

•

American Express была полезна людям, которые живут в крупных городах и часто ездят за границу.

Но даже в российских мегаполисах снять с неё наличные не так просто из-за малого количества банкоматов, а оплачивать ей покупки за границей не получится.•

UnionPay пригодится российским путешественникам в Азии и Европе. Но при необходимости снять наличные придётся поискать банкомат, который примет карту.

Но даже в российских мегаполисах снять с неё наличные не так просто из-за малого количества банкоматов, а оплачивать ей покупки за границей не получится.

Но даже в российских мегаполисах снять с неё наличные не так просто из-за малого количества банкоматов, а оплачивать ей покупки за границей не получится.Оформите заявку и сразу получите Альфа-Карту

Платежная система

| РБА

«Платежная система» относится к механизмам, которые позволяют потребителям, предприятиям и другим

организации для перевода средств, обычно находящихся на счете в финансовом учреждении, друг другу. Это

включает платежные инструменты – наличные деньги, карты, чеки и электронные денежные переводы –

которые клиенты используют для осуществления платежей, и обычно невидимые механизмы, обеспечивающие перемещение средств из

счета в одном финансовом учреждении в другое.

Наличные

Использование наличных в качестве способа оплаты по-прежнему широко распространено. Один из наиболее полных источников данных о

Один из наиболее полных источников данных о

индивидуальные платежи наличными — это исследование потребительских платежей Резервного банка. Этот

исследование было впервые проведено в 2007 году и повторено в 2010, 2013, 2016 и 2019 годах.

продемонстрировал продолжающийся переход от использования наличных к электронным методам. В целом оплата наличными

приходилось 27 процентов количества и 11 процентов стоимости всех потребительских

выплаты в 2019 году. Самый распространенный способ снятия наличных – через банкоматы.

72 процента от общего количества снятий наличных и 64 процента от стоимости

изъятий в 2021 году.

Безналичные платежи

Безналичные платежи составляют большую часть стоимости платежей в экономике Австралии. В среднем в 2021 г.

безналичные платежи на сумму около 260 миллиардов долларов США совершались каждый рабочий день, что эквивалентно примерно

12 процентов годового ВВП.

Около 75 % стоимости безналичных транзакций приходится на небольшое количество

платежи на крупные суммы, осуществляемые через австралийскую систему валовых расчетов в режиме реального времени (RTGS). Большинство из

Большинство из

стоимость этих платежей относится к расчетам на рынках иностранной валюты и ценных бумаг

транзакции.

Миграция платежей крупного бизнеса в систему RTGS привела к снижению важности чека

как платежный инструмент. В 2021 году в Австралии было выписано менее 2 чеков на человека, что ниже

с почти 50 в середине 19 года90-е. Значительная доля использования чеков связана с коммерческими

платежи и финансовые учреждения («банк») чеки для определенных транзакций, таких как собственность

урегулирования, хотя количество последних сокращается с переходом на электронные расчеты собственности.

В отличие от снижающегося значения чеков, использование электронных платежных инструментов на

Уровень розничной торговли быстро растет. В 2021 году операции (как покупки, так и снятие наличных)

с использованием кредитных или дебетовых карт, в среднем около 460 на человека, что больше примерно на

60 процентов на уровне пятилетней давности.

В течение многих лет австралийские правительства и предприятия широко использовали кредиты прямого входа для

социальные гарантии и выплаты заработной платы. Потребители и предприятия также устанавливают прямой дебет для оплаты счетов.

Потребители и предприятия также устанавливают прямой дебет для оплаты счетов.

платежи. Платежи Direct Entry являются важной частью платежного ландшафта. Эти выплаты продолжаются

для учета основной части стоимости безналичных розничных платежей (т. е. транзакций без RTGS).

Клиринг платежей

Большинство платежных систем включают два или более финансовых учреждения и/или других платежных провайдеров, что требует

платежи, подлежащие «расчету» между ними. Например, реквизиты чека, выписанного на одного

финансовое учреждение и депонированные в другом, должны быть возвращены в первое финансовое учреждение, поэтому

что он может дебетовать счет своего клиента и убедиться, что у клиента достаточно средств.

Механизмы клиринга большинства платежных инструментов в Австралии координируются Австралийской платежной службой.

сети (AusPayNet). AusPayNet является обществом с ограниченной ответственностью, в состав которого входит совет директоров.

акционеры – банки, строительные общества и кредитные союзы. AusPayNet управляет клирингом чеков,

AusPayNet управляет клирингом чеков,

прямые платежи, банкоматы и дебетовые карты, а также крупные платежи.

Другие платежные клиринговые системы, независимые от AusPayNet, включают кредитные карты (Mastercard и Visa),

внутренняя система дебетовых карт, управляемая eftpos Payments Australia Limited (ePAL), и система BPAY для

оплата счетов. После заключения Стратегического

Обзор инноваций В 2012 году отрасль работала над проектом по созданию новой розничной торговли в режиме реального времени.

платежная система – Новая платежная платформа (НПП). АЭС начала работу в феврале 2018 года.

также две системы расчетов по ценным бумагам с отдельными механизмами оплаты. Они Austraclear

Система расчетов по сделкам с CGS и другими долговыми ценными бумагами, а также Электронная клиринговая палата.

Система субрегистров (CHESS) для расчетов по сделкам с ценными бумагами.

Платежи Расчеты

Когда платежи осуществляются между учреждениями, у них возникают обязательства, которые необходимо урегулировать. В

В

Австралия, окончательное урегулирование обязательств между платежными провайдерами осуществляется путем записи на их биржу.

Расчетные счета (ЭСС) в Резервном банке. Платежи на крупные суммы рассчитываются один за другим на

на основе валовых расчетов в режиме реального времени (RTGS), в то время как розничные платежи рассчитываются на основе нетто-расчетов.

Резервный банк установил политику, устанавливающую критерии, которым поставщики платежей должны соответствовать, чтобы открыть

ЕСА.

Роль Резервного банка

Безопасная и эффективная платежная система необходима для поддержки повседневного бизнеса австралийского

экономике и совершать сделки на ее финансовых рынках. Соответственно, Резервный банк Австралии

несет важные обязанности по регулированию платежной системы и играет ключевую роль в ее операциях.

Совет платежной системы (PSB) Резервного банка осуществляет надзор за платежной системой в Австралии. Это

отвечает за обеспечение безопасности и эффективности платежной системы и через Оплата

Закон о системах (регулирование) 1998 г. и Закон о платежных системах и взаимозачетах 1998 г. ,

и Закон о платежных системах и взаимозачетах 1998 г. ,

Резервный банк имеет один из самых четких и сильных мандатов в мире в отношении платежных систем.

Банк тесно консультируется с участниками платежной индустрии. Банк представлен под номером

отраслевых комитетов, отвечающих за повседневное управление платежными клиринговыми системами и банковскими

сотрудники регулярно встречаются с представителями отрасли и другими регулирующими органами.

Подробную информацию о структуре и операциях Австралийской платежной системы можно найти в Платежные системы.

в Австралии (Красная книга, 2011 г.) и о деятельности Совета платежной системы Банка сообщается в

его Годовые отчеты.

Управление рисками в финансовой системе

Ответственность Резервного банка за стабильность основывается на долгой истории

участие в этой сфере. Внедрение валовых расчетов в режиме реального времени (RTGS) в 1998 устранил

наращивание расчетных рисков между финансовыми учреждениями в результате обмена дорогостоящими

платежи и операции с долговыми ценными бумагами. В 2002 году к ним присоединился Continuous Linked Settlement (CLS).

В 2002 году к ним присоединился Continuous Linked Settlement (CLS).

Австралийская система RTGS, позволяющая проводить операции с иностранной валютой с участием австралийского доллара.

рассчитывался через CLS. Резервный банк и другие центральные банки, валюты которых рассчитываются через

Механизмы CLS осуществляют совместный надзор за CLS в соответствии с согласованным протоколом.

В соответствии с частью 7.3 Закона о корпорациях от 2001 года Резервный банк имеет официальное

роль в обеспечении того, чтобы инфраструктура, поддерживающая клиринг и расчеты по сделкам в

финансовые рынки работают таким образом, который способствует финансовой стабильности. Полномочия Банка по

эта Часть включает право определять стандарты финансовой стабильности для лицензированного клиринга и

средства поселения. Резервный банк ввел пересмотренные финансовые

Стандарты стабильности для центральных контрагентов и расчетных центров по ценным бумагам в 2013 году.

Стандарты направлены на обеспечение того, чтобы клиринговые и расчетные учреждения выявляли и надлежащим образом контролировали риски.

связанные с их операциями, способствуя тем самым стабильности австралийской финансовой системы.

Стандарты заменили предыдущие стандарты, определенные в 2003 году, чтобы включить изменения в международные стандарты.

стандарты клиринговых и расчетных услуг. Стандарты расчетов по ценным бумагам

применяются только к механизмам, которые урегулируют обязательства на сумму более 200 миллионов долларов США в течение финансового года. Этот

гарантирует, что Стандарты применяются только к механизмам расчетов по ценным бумагам, которые потенциально могут

риск для стабильности финансовой системы, освобождая небольшие системы от ненужного регулирования.

Эффективность платежной системы

Австралия была одной из первых стран в мире, которая сделала эффективность платежных систем обязательным

Цель центрального банка. Выполняя этот мандат, Резервный банк поощрял сокращение

время оплаты чеков и использование прямого дебетования в качестве средства оплаты счетов, а также ряд

меры по повышению конкурентоспособности и эффективности карточных систем. Первоначально последнее внимание уделялось

Первоначально последнее внимание уделялось

системы кредитных карт. В 2001 году Банк присвоил кредитным карточным системам Bankcard, Mastercard и Visa статус

в качестве платежных систем в соответствии с Законом о платежных системах (регулирование). Обозначение – это первый шаг в

возможное установление стандартов и/или режима доступа для платежной системы. После обширного

консультации, Банк определил Стандарты для обозначенных схем, которые снизили межбанковские комиссии и

сняты ограничения на взимание с продавцов платы с клиентов за использование кредитных карт, а также введен доступ

Режим, облегчающий вход новым игрокам. С тех пор Банк реализовал ряд других

реформ, направленных на развитие конкуренции и повышение эффективности карточной платежной системы, поскольку она продолжает развиваться.

Они включали распространение регулирования межбанковских комиссий на системы дебетовых и предоплаченных карт и

введение ограничений на индивидуальные межбанковские комиссии и снятие ограничений, требующих от продавцов

принимать кредитные карты схемы, если они принимают дебетовые карты этой схемы, и наоборот.

Плата за обмен

Банк имеет два стандарта, которые относятся к установлению межбанковских комиссий и чистых платежей эмитентам в

определенные кредитные и дебетовые и предоплаченные системы. Эти стандарты устанавливают средневзвешенную межбанковскую комиссию.

контрольные показатели 8 центов за транзакцию для дебетовых карт и 0,50 процента от

стоимость транзакции для кредитных карт. Средневзвешенные контрольные показатели дополняются потолочными значениями

индивидуальные обменные курсы для снижения затрат на платежи для мелких продавцов (которые не получают выгоды от

более низкие «стратегические» обменные курсы). Плата за обмен кредитной карты не может превышать

0,80 процента, и плата за обмен дебетовой карты не может превышать 10 центов, если взимается

в виде фиксированной суммы или 0,20 %, если взимается в виде процентной суммы.

Кроме того, после пересмотра Положения о розничных платежах 2019–21 гг.

в стандарт были внесены поправки, чтобы ввести «подконтрольный показатель» для односетевых дебетовых карт (SNDC),

которые позволяют обрабатывать платежи только через одну дебетовую сеть, так что средневзвешенный

Комиссия за обмен для SNDC по данной схеме не должна превышать 8 центов. Оба стандарта были также

Оба стандарта были также

внесены поправки, требующие от определенных схем публиковать межбанковские комиссии за транзакции по картам, выпущенным за границей.

на их веб-сайтах.

Схемы должны соответствовать контрольным показателям ежеквартально на основе средневзвешенного

обменные комиссии за последние четыре квартала. Во избежание обхода дебетовых и

стандарты взаимообмена кредитами, также существуют ограничения на схемы платежей эмитентам, которые не захвачены

в пределах обменных ориентиров.

См. Регламент

страницу с текущими стандартами межбанковских комиссий.

Доплата

Банковский стандарт доплаты сохраняет право продавцов взимать дополнительную плату за прием большего количества

дорогие способы оплаты. До 2003 года, когда RBA впервые установил стандарт взимания дополнительной платы, правила