Содержание

Что такое ссуда и как ее получить, в чем её отличие от кредита и займа

Займ и кредит – это разновидности ссуды, которая может выдаваться как банком, так и предприятием, организацией для своих сотрудников. Ссуда может предоставляться под залог, например какого-либо имущества или недвижимости. В данной статье мы более подробно разберем вопросы: Что такое ссуда? Какая она бывает? В чем её отличие от займа и кредита?

Содержание

Что такое ссуда

Ссуда — предоставление денежных средств или имущества на заранее оговоренный срок.

В отличие от кредита ссуда не предполагает, что такая услуга обязательно должна быть платной, т. е. в конце срока выплачивается процент. Кредит – это один из вариантов ссуды, которую можно получить у компании или банка.

А ссуда может предоставляться, например, предприятием для своих сотрудников, государством для определенных категорий граждан и т. п.

п.

В частности, гл. 36 Гражданского кодекса РФ вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Таким образом, слово «ссуда» имеет более широкое значение, чем «кредит», и подразделяется на три вида:

- ссуда имущества;

- банковская ссуда;

- потребительская ссуда.

Ссуда имущества – это безвозмездная передача чего-либо. Банковская ссуда представляет собой коммерческий кредит банка. Потребительская ссуда – разновидность кредита, выдается клиентам при приобретении чего-либо, чаще всего товаров длительного пользования. Обычно последний термин используется как синоним потребительского кредита.

Разница между ссудой и займом

В экономической практике существуют понятия, которые схожи по своему назначению, но в то же время имеют определенные различия.

Например, человеку, который не связан с этой сферой деятельности, может казаться, что у ссуды и займа –одинаковое значение, то есть они подразумевают под собой одно и то же действие.

Но такое мнение ошибочно, и мы постараемся объяснить, с чем это связано. Ссуда представляет собой взаимоотношения между юридическими лицами, согласно которым одна сторона передает любое движимое и недвижимое имущество во временное владение другой стороне.

По окончании срока договора ссудополучатель обязан вернуть полученное имущество займодавцу, причем оно может иметь некоторый процент износа, но не более того. Займ является договорными отношениями, при которых юридическое лицо передает в пользование другому денежные средства на условиях срочности и возвратности.

Это означает, что заемщик обязан вернуть ту же самую сумму в определенный срок.

Хотя основным сходством между двумя данными понятиями является тот момент, что одна сторона передает во временное владение и пользование какое-либо имущество, на этом родственность и заканчивается. Так, при займе предметом договора является определенная сумма денежных средств, а при ссуде – движимое или недвижимое имущество. Кроме того, деньги всегда возвращаются в том количестве, в котором были переданы изначально, а вещественное имущество, хоть и в малой степени, все же подвергается износу, что снижает его первоначальную стоимость.

Ссуда может быть как срочной, так и бессрочной, о чем обязательно должно быть указано в договоре.

Займ всегда выдается на условиях срочности, то есть заемщик обязан в любом случае отдать полученную сумму, а если этого не произошло, то займодавец может применить штрафные санкции, например, установить какой-либо процент за каждый день просрочки платежа.

Выводы:

- Предметом ссуды является движимое и недвижимое имущество, предметом займа – денежные средства в наличной и безналичной форме.

- Ссуда может быть срочной либо бессрочной, а займ – только срочная сделка.

- Предмет займа всегда возвращается в полном размере, предмет ссуды может иметь несколько меньшую стоимость вследствие его изнашивания в процессе эксплуатации. Об этом известно обеим сторонам, а потому в договоре указывается допустимое значение процента износа имущества.

Чем отличается ссуда от кредита?

Если несколько отличий ссуды от кредита: во-первых, кредит – это всегда денежная сумма, тогда как ссуда может иметь вещественную форму, во-вторых, кредитор всегда получает вознаграждение в виде процентов, а ссуда может быть безвозмездной, в-третьих, кредиты выдает банк, а получить ссуду можно не только в банке, но также в микрофинансовой организации. МФО пользуются большим спросом, несмотря на высокие процентные ставки, потому что процедура оформления ссуды проще.

Есть еще одно отличие – кредит жестко привязан к срокам: клиенту выдается график платежей, отступать от которого нельзя. В договоре ссуды срок погашения может не фигурировать.

В договоре ссуды срок погашения может не фигурировать.

Чем отличается ссуда от займа?

Термины «заем» и «ссуда» тоже не являются синонимичными. Есть общее: объектом как займа, так и ссуды бывает не только денежная сумма, но и иная ценность – скажем, недвижимость. Разница в следующем: ссуда предполагает, что возвращена будет та вещь, которая была взята, а при займе можно вернуть другую ценность, являющуюся аналогичной по качеству и стоимости. Если объектом выступают деньги, разницы между займом и ссудой нет.

Договор ссуды (или безвозмездного пользования)

Договор ссуды закрепляет условия по передаче имущества третьему лицу во временное безвозмездное пользование. Договор ссуды имеет общие черты с договорами аренды и дарения. От договора аренды это соглашение отличается не только тем, что аренда всегда возмездная, но и особым распределением ответственности между сторонами (например, в случае гибели имущества). По договору дарения вещь переходит в собственность получателю – при ссуде этого не происходит.

Ключевым преимуществом договора ссуды для ссудодателя является то, что владелец передающегося имущества освобождается от бремени содержания. Например, производить полный и частичный ремонт обязан ссудополучатель. Такое условие является недостатком сделки ссуды с точки зрения получателя имущества.

По срокам погашения ссуды классифицируются на:

- Онкольные – погашаются в течение некоторого периода после того, как ссудополучатель уведомляется ссудодателем. Сейчас такой вид ссуд почти не используется не только в России, но и в большинстве других стран, потому как требует стабильных экономических условий.

- Краткосрочные – призваны восполнить недостаток оборотных средств у ссудополучателя. Обычно срок погашения краткосрочных ссуд не превышает полугода, однако, в современной российской практике распространены такие ссуды, погасить которые нужно за месяц. Отечественный рынок ссудных капиталов в целом характеризуется более короткими сроками, чем зарубежный.

- Среднесрочные – имеют срок погашения до года. Распространены в аграрном секторе, а также при финансировании инновационных проектов.

- Долгосрочные – средний срок погашения таких ссуд составляет от 3 до 5 лет, однако, он может быть продлен до нескольких десятков лет. Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Как может погашаться ссуда?

Существуют два варианта погашения ссуд:

- Единовременным платежом – такая форма погашения свойственна краткосрочным ссудам. Погашение единым взносом удобно с юридической точки зрения, потому как не требует расчета дифференцированного процента.

- В рассрочку – договор ссуды определяет условия возврата, в том числе величину периодических выплат. Размер выплат устанавливается таким образом, чтобы ссудодатель был защищен от инфляции.

Бывают ли ссуды обеспеченными?

Ссуда может быть обеспеченной – залогом выступает любое имущество, принадлежащее ссудополучателю (чаще всего это недвижимость либо ценные бумаги).

Рыночная стоимость залога больше, чем размер ссуды, потому как в случае нарушения ссудополучателем условий договора, ссудодатель вынужден продавать залоговое имущество по ликвидационной стоимости, которая ниже рыночной. Обеспечением по ссуде выступают и финансовые гарантии третьих лиц. Гарант подписывает обязательство компенсировать ущерб ссудодателя, если получатель ссуды нарушит условия сотрудничества. Финансовым гарантом может стать компания, обладающая достаточным для ссудодателя авторитетом, либо любой из органов государственной власти.

Такая практика не является распространенной в России, потому как ссудодатели не доверяют юридическим лицам и региональным органам власти.

Под залог

Зачастую на практике именно ссуда выдается работодателем его работником, когда ему требуются дополнительные денежные средства, если такие отношения допускаются уставом. Организации, предприятия и граждане, которые имеют статус юридического лица, могут оформить банковскую ссуду, которая является одним из вариантов кредитных отношений.

Залоговые ссуды бывают следующих видов:

- ссуда под залог недвижимости;

- ссуда под залог квартиры;

- ссуда под залог автомобиля;

- ссуда под залог имущества

- ссуда под залог земли;

- ссуда под залог жилья;

- ссуда под залог дома;

- ссуда под залог дачи;

- ссуда под залог товара.

Для банков самым низко рисковым видом кредитования является ссуда под залог имущества.

Этот вид кредитования еще пятнадцать лет назад могли использовать только юридические лица, однако теперь этот вид кредитования доступен и физическим лицам. Услуга по предоставлению ссуд выдаваемых под залог имущества в последнее время стала пользоваться большой популярностью. Скорее всего, это является одним из последствий мирового финансового кризиса.

Ссуды под залог квартиры или недвижимости оформляются с учетом индивидуальных особенностей клиента. Собственники имущества, которым дорого свои нервы, время и силы, должны понять, что такое ссуда, для этого они могут обратиться к услугам специализированных компаний, ипотечных брокеров или посмотрим гл. 36 Гражданского кодекса РФ, которая вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное, временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

36 Гражданского кодекса РФ, которая вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное, временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Источники:

- https://utmagazine.ru/posts/17157-ssuda

- http://thedifference.ru/chem-otlichaetsya-ssuda-ot-zajma/

- http://www.banki.ru/wikibank/ssuda/

- https://credits-pl.ru

Средняя оценка 0 / 5. Количество оценок: 0

Популярные карты

Ссуда — что это такое

Обновлено 23 июля 2021 Просмотров: 101 930 Автор: Дмитрий Петров

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Ссуда, как кредит и займ, — один из вариантов долговых обязательств. Но если о кредитах все информированы достаточно хорошо, то о ссудах широкой публике известно намного меньше.

Но если знать их особенности и отличия, можно воспользоваться ими с выгодой.

Ссуда — это…

Каждый кредит можно назвать ссудой, но не любая ссуда будет называться кредитом.

Термин «ссуда» был достаточно популярен 20 – 30 лет назад, тогда были широко распространены ссуды на покупку дачных участков, всевозможные кассы взаимопомощи и другие «беспроцентные займы». Сегодня такое понятие встречается намного реже.

Это понятие объясняется в ГК РФ как передача какого-то имущества в безвозмездное временное использование.

Тот, кто даёт ссуду, называется ссудодателем, а тот, кто получает ссуду – ссудополучателем. Он обязуется через определённое время вернуть имущество. Важно то, что вернуть нужно ту же самую вещь в том же состоянии, что и при получении.

Конечно, при этом учитывается естественный износ. Вещь передаётся в ссуду – безвозмездно, без дополнительного вознаграждения, ссудополучатель может использовать её по назначению.

Договор ссуды

Договор ссуды не исключает возможности начисления, но всё-таки их вполне может и не быть вовсе.

В договоре ссуды могут быть не прописаны конкретные сроки возврата, только сама его обязательность. Больше выгоды от неё имеет ссудополучатель, так как пользоваться активами он может без дополнительных расходов. Договоры ссуды заключаются только при полном взаимопонимании между сторонами.

По договору ссуды могут быть переданы в безвозмездное использование:

- различные земельные и дачные участки;

- здания и инженерно-технические сооружения;

- средства транспорта;

- оборудование и инструмент.

Всё это вещи, которые при нормальном использовании не теряют своих потребительских качеств, а их естественный износ происходит постепенно и медленно.

Они называются неупотребляемыми ресурсами, в отличие от потребляемых, которые выдаются не в ссуду, а в заём.

Виды ссуд

Существует несколько разновидностей ссуд:

- имущественная. Такой вид ссуды распространён на крупных предприятиях, когда перспективные сотрудники получают во временное пользование жильё или автотранспорт. Сотрудник при этом не платит арендную плату в то время, пока работает на предприятии.

Но как только он решает уволиться, он возвращает используемое обратно работодателю. Все соглашения при этом оформляются документально, чтобы впоследствии не возникало спорных ситуаций;

- залоговая и потребительская, представляющие собой варианты кредита и касающиеся только денежных средств. Кредит выдаётся только на платной основе и на строго заданный срок.

Ссуда, кредит и займ: что лучше

Ссудодателями сегодня являются различные организации. В первую очередь это, конечно, банки, а еще ломбарды, кассы взаимопомощи, или просто предприятия.

Ссуда имеет большое сходство с арендой. Но в отличие от аренды или кредита, в случае когда речь идёт о деньгах, плата за пользование не является обязательным условием заключения ссудного договора.

Ссудополучатель имеет право только пользоваться имуществом, оно при этом продолжает оставаться в собственности ссудодателя, а вот при заключении кредитного договора денежные средства считаются собственностью того, кто получил.

Ссуда и займ – это понятия ещё более близкие, хотя и между ними есть различия. Заёмщик, получивший определённое имущество в пользование, может вернуть вместо них похожие по цене и степени износа. При этом предметом займа не могут служить уникальные предметы или объекты.

Займ — долговые отношения, касающиеся потребляемых вещей, то есть тех, которые при пользовании расходуются или теряют определённые качества. К таким вещам относятся стройматериалы, товары народного потребления.

Займ всегда возвращается в полностью, а имущество в ссуду может иметь по возвращении меньшую стоимость, так как оно постепенно изнашивается. Процент износа обязательно указывается в договоре.

Процент износа обязательно указывается в договоре.

Кто может сегодня получить ссуду

Примеров возможного получения довольно много.

- Военнослужащие сегодня получают квартиру не по договору ипотеки, а берут ссуду (безвозмездную) на получение жилой недвижимости.

- Сотрудники, в которых заинтересован работодатель. Он может выдать ссуду на различные цели в зависимости от ситуации. Иногда эти цели — крупные, например, на покупку жилья, и покупку автомобиля, или же мелкие, например, на покупку смартфона.

Сроки возврата (погашения) ссуды определяются по соглашению: либо единовременно, либо постепенно с удержанием из зарплаты.

Если ссуда беспроцентная, в чём может быть выгода ссудодателя? Для коммерческих структур или предприятий выгодой является стимулирование и мотивация своих сотрудников.

- Различные категории льготников, например, молодые семьи, в соответствии с действующими государственными программами – адресными жилищными субсидиями.

Таким образом, безвозмездную ссуду нельзя получить любому желающему, это право придётся заслужить.

Тогда как различные формы кредитов могут быть доступны всем, кто имеет стабильный доход, разница лишь в условиях кредитования.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

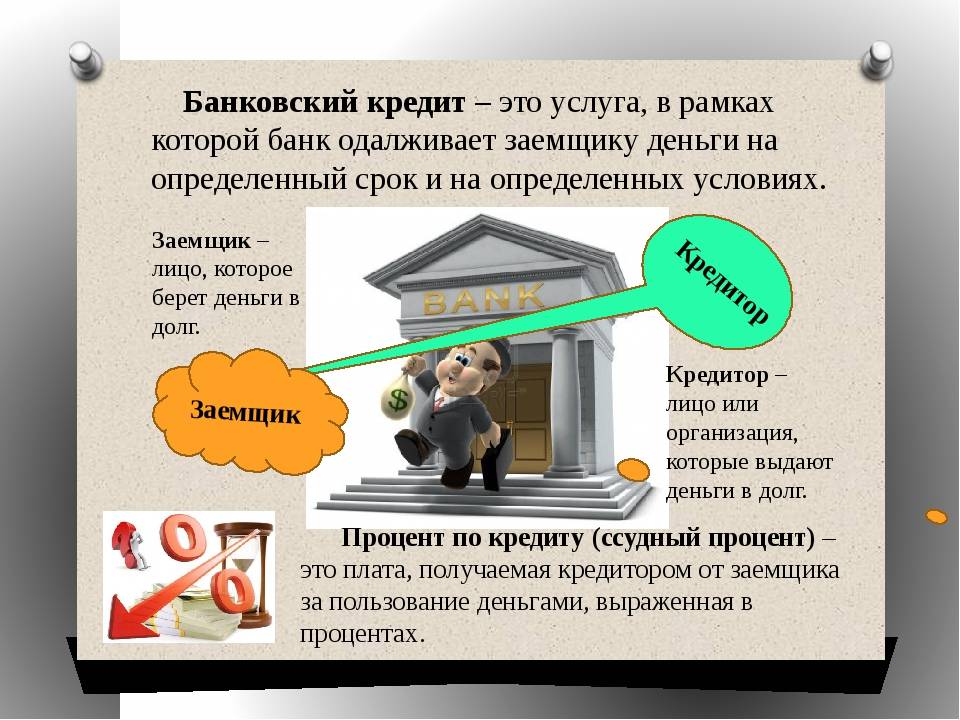

Как работают банковские кредиты?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Банковские кредиты работают так же, как кредиты от других кредиторов, но часто требуют хорошей или отличной кредитной истории.

By

Энни Миллербернд

Энни Миллербернд

Ведущий писатель | Потребительские кредиты, кредиты по принципу «купи сейчас, заплати потом», приложения для выдачи наличных

Энни Миллербернд — специалист NerdWallet по персональным кредитам. До прихода в NerdWallet в 2019 году она работала репортером новостей в Калифорнии и Техасе, а также специалистом по цифровому контенту в USAA. Работа Энни была процитирована в Northwestern University Law Review и опубликована в Associated Press, USA Today и MarketWatch. Ее также цитировали в журнале New York, она появлялась в подкасте NerdWallet «Smart Money», а также на местном телевидении и радио. Она живет в Остине, штат Техас.

и

Колин Томпсон

Колин Томпсон

Колин — бывший специалист по выдаче личных кредитов в NerdWallet. Раньше он

Раньше он

писал о национальных тенденциях в отрасли здравоохранения. У него есть

степень бакалавра английского языка в Университете Элмхерст в Иллинойсе.

Подробнее

Обновлено

Под редакцией Ким Лоу

Ким Лоу

Ведущий редактор | Потребительское кредитование

Ким Лоу — ведущий редактор отдела кредитования NerdWallet. Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, включая главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Банковские кредиты работают так же, как личные кредиты, которые вы получаете от онлайн-кредиторов: после того, как вы подадите заявку, банк проверит ваш кредитный рейтинг, кредитную историю, долг и доход, чтобы определить, сколько денег вам ссудить и на какую годовую процентную ставку вы имеете право.

Как только вы получите кредит, вы будете возвращать его ежемесячными платежами. Срок погашения банковского кредита варьируется от одного до семи лет.

Чтобы получить лучшую ставку, на которую вы имеете право, обязательно сравните банковские кредиты, прежде чем подавать заявку.

Проверьте, имеете ли вы право на получение личного кредита – без ущерба для вашего кредитного рейтинга

Сумма кредита

на NerdWallet

Кто может получить кредит в банке?

Некоторые банки предлагают потребительские кредиты только своим существующим клиентам. Другие будут принимать заявки на кредит от кого угодно. Если у вас уже есть счет с хорошей репутацией в банке, вы можете получить более низкую годовую процентную ставку или дополнительные функции, такие как скидка на банковский кредит.

Банки обычно требуют, чтобы заемщик имел хорошую или отличную кредитную историю (кредитный рейтинг 690 или выше), многолетнюю кредитную историю и низкое отношение долга к доходу, чтобы взять личный кредит.

Банки, предлагающие потребительские кредиты

Не все крупные банки предлагают потребительские кредиты. Например, вы не можете получить личный кредит в Bank of America, Capital One или Chase. Вот банки, которые предлагают потребительские кредиты, и некоторые подробности о том, для кого они могут быть лучшими.

Например, вы не можете получить личный кредит в Bank of America, Capital One или Chase. Вот банки, которые предлагают потребительские кредиты, и некоторые подробности о том, для кого они могут быть лучшими.

Онлайн-банк Discover предлагает кредиты, которые идеально подходят для консолидации долга благодаря низким ставкам кредитора, гибким условиям оплаты и прямым платежам кредиторам. Он также имеет уникальную 30-дневную гарантию возврата денег, если вам по какой-либо причине нужно отменить кредит.

LightStream, еще один интернет-банк, предлагает потребительские кредиты по низким ставкам и без комиссии. Его многочисленные удобные для потребителя функции включают в себя программу снижения процентных ставок, которая будет соответствовать процентным ставкам других кредиторов, и специальные льготы для заемщиков, желающих профинансировать проект по благоустройству дома.

PNC Bank не требует, чтобы у вас был счет в банке, чтобы претендовать на получение личного кредита, хотя существующие клиенты получают большинство привилегий, включая потенциальную скидку на процентную ставку. PNC также предлагает совместные кредиты, которые могут помочь заемщикам претендовать на более крупный кредит или более низкую процентную ставку.

PNC также предлагает совместные кредиты, которые могут помочь заемщикам претендовать на более крупный кредит или более низкую процентную ставку.

TD Bank предоставляет кредиты заемщикам в 15 штатах и Вашингтоне, округ Колумбия, а персональные кредиты доступны для лиц, не являющихся клиентами. Он также быстро финансирует кредиты. Заемщики могут получить деньги на свой счет на следующий рабочий день после одобрения.

Truist Bank предоставляет кредиты в 17 штатах и в Вашингтоне, округ Колумбия, и вам не обязательно быть существующим клиентом, чтобы подать заявку. По словам кредитора, большинство решений по кредиту принимается в течение 15 минут, и если это рабочий банковский день, заемщики могут получить деньги на свой счет в тот же день.

Потребительские кредиты в банках США доступны в 26 штатах, в том числе для лиц, не являющихся клиентами. Существующим клиентам может быть легче получить кредит, и они будут иметь доступ к более крупным суммам кредита, более длительным срокам погашения и более быстрому финансированию.

Потребительские кредиты Wells Fargo отличаются широким диапазоном сумм и условий погашения, что позволяет легко адаптировать этот кредит к потребностям большинства заемщиков. Если вы еще не являетесь клиентом Wells Fargo, вам нужно будет посетить филиал, чтобы подать заявку, в то время как текущие клиенты могут подать заявку онлайн.

Кредитор | Минимальный кредитный рейтинг | Сумма кредита | Диапазон годовых 900 06 |

|---|---|---|---|

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования. на веб-сайте Discover | 2500–35 000 долларов. | 6,99% — 24,99%. | |

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования. на сайте LightStream | 5 000–100 000 долларов США. | 7,49% — 24,49%. | |

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования. См. мои тарифы на защищенном веб-сайте NerdWallet | Не разглашается. | 1000–35 000 долларов США. | 7,49% — 29,89%. |

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования. См. мои тарифы на защищенном веб-сайте NerdWallet | Не разглашается. | 2 000–50 000 долларов США. | 8,99% — 21,99%. |

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования. См. мои тарифы на защищенном веб-сайте NerdWallet | Не разглашается. | 3 500–50 000 долларов США. | 7,34% — 15,99%. |

1000–25 000 долларов. | 8,49% — 21,24%. | ||

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования. См. мои тарифы на защищенном веб-сайте NerdWallet | Не разглашается. | 3 000–100 000 долларов США. | 6,99% — 20,99%. |

Проверьте, имеете ли вы право на получение личного кредита – без ущерба для вашего кредитного рейтинга 005 Если вы ищете меньший личный кредит, в некоторых банках есть кредиты быстрого финансирования до 1000 долларов.

Bank of America, например, предлагает Balance Assist, небольшую ссуду в долларах, которая позволяет клиентам с текущим счетом занимать до 500 долларов за фиксированную плату в размере 5 долларов. Погашение должно быть произведено тремя равными ежемесячными платежами, и вы можете подать заявку онлайн и получить финансирование в течение нескольких минут.

Погашение должно быть произведено тремя равными ежемесячными платежами, и вы можете подать заявку онлайн и получить финансирование в течение нескольких минут.

Банк США предлагает аналогичный продукт в виде простого кредита. Этот небольшой долларовый кредит доступен для клиентов с текущим счетом с шагом 100 долларов США, максимум до 1000 долларов США. Это стоит 6 долларов за каждые 100 долларов, и заемщики выплачивают кредит тремя ежемесячными платежами.

Wells Fargo предлагает гибкий кредит, доступный только для предварительно одобренных клиентов в мобильном приложении кредитора. Заемщики могут выбрать одну из двух сумм кредита — 250 или 500 долларов США — с комиссией в размере 12 или 20 долларов США в зависимости от суммы кредита. Погашение должно вернуться в течение четырех ежемесячных платежей.

Наконец, клиенты с текущим счетом в Truist Bank могут подать заявку на получение кредита Ready Now Loan, который предоставляется с шагом 100 долларов США до 1000 долларов США с комиссией в размере 5 долларов США за каждые 100 долларов США. Он имеет самый длинный срок погашения в шесть месяцев.

Он имеет самый длинный срок погашения в шесть месяцев.

Небольшие кредиты могут помочь вам покрыть единовременные экстренные расходы или ремонт, но обычно они не являются хорошей идеей для повторного кредитования. Прежде чем подавать заявку на небольшой кредит, убедитесь, что вы можете погасить кредит, и любые сборы, в отведенный период времени.

Использование банковского кредита

Банковские кредиты можно использовать практически по любой причине. Обычное использование включает проекты по благоустройству дома и консолидацию долгов. Некоторые кредиторы позволяют вам использовать личный кредит для рефинансирования существующего кредита. Рефинансирование может иметь смысл, если новый кредит имеет более низкую ставку, чем кредит, который у вас уже есть.

Является ли получение личного кредита хорошей идеей?

В зависимости от того, для чего вы планируете его использовать, личный кредит может быть хорошей идеей, если он может помочь вам достичь ваших финансовых целей, не подвергая вас финансовой опасности. Это также может улучшить вашу кредитную историю, если вы будете вносить платежи вовремя.

Это также может улучшить вашу кредитную историю, если вы будете вносить платежи вовремя.

Наличие различных видов кредита, включая возобновляемый кредит, такой как кредитные карты, а также счета в рассрочку, такие как персональные кредиты, может повысить вашу кредитоспособность в глазах кредиторов.

Как увеличить шансы на одобрение?

Если вы обеспокоены тем, что ваш кредитный рейтинг слишком низок для получения кредита, который вы хотите, есть несколько шагов, которые вы можете предпринять, чтобы помочь вам претендовать на персональный кредит:

Регулярно проверяйте свой кредитный отчет. Вы можете получить свои кредитные отчеты бесплатно на AnnualCreditReport.com. Если вы видите какие-либо ошибки в своих отчетах, оспорьте их в письменной форме или по телефону.

Будьте последовательны в своевременном погашении всех ваших долгов. Это поможет улучшить соотношение вашего долга к доходу, а также улучшит вашу платежную историю — самый важный фактор, определяющий ваш кредитный рейтинг.

Подавайте заявку только на ту сумму денег, которая вам нужна. Если вы запрашиваете больше, чем вам нужно, это означает, что вы будете вносить более высокие платежи по кредиту каждый месяц, что может создать нагрузку на ваш бюджет и способность погасить долги.

Рассмотрим созаемщика или созаемщика. Если вы не думаете, что вам будет одобрен кредит, который вы хотите от кредитора по вашему выбору, добавление поручителя или созаемщика с более высоким кредитным рейтингом и доходом может повысить ваши шансы на одобрение.

Подача заявления на получение кредита в банке

Некоторые банки позволяют вам пройти предварительную проверку на получение кредита, чтобы узнать, сколько вы можете занять и на какую ставку вы имеете право.

Некоторые традиционные банки не предлагают предварительную квалификацию и вместо этого требуют, чтобы вы отправили заявку, что приводит к жесткому вытягиванию кредита и может временно снизить ваш кредитный рейтинг на несколько пунктов.

После того, как вы сравните банки и решите, в каких из них вы хотели бы взять кредит, вы заполните заявку. Многие заявки подаются онлайн, хотя в некоторых банках может потребоваться личное посещение для подачи заявки или закрытия кредита, особенно если вы не являетесь существующим клиентом.

В заявлениях на получение банковского кредита обычно запрашивают личные данные, такие как номер социального страхования, удостоверение личности и контактную информацию. Вас также могут попросить предоставить подтверждение занятости и дохода. Любые существующие счета, которые у вас есть в банке, скорее всего, будут рассматриваться как часть вашего заявления.

Альтернативы банковским кредитам

Потребительские ссуды кредитных союзов часто имеют те же характеристики, что и банковские ссуды, такие как низкие процентные ставки и гибкие условия погашения, но могут быть вариантом для людей со средним и плохим кредитным рейтингом (кредитный рейтинг 690 или ниже). Вам необходимо стать членом кредитного союза, прежде чем подавать заявку на личный кредит.

Вам необходимо стать членом кредитного союза, прежде чем подавать заявку на личный кредит.

Потребительские онлайн-кредиты доступны для заемщиков по всему кредитному спектру и обычно быстрее и удобнее, чем банковские кредиты, хотя процентные ставки могут быть выше. Онлайн-кредиторы обычно взимают комиссию за выдачу кредита, но большинство из них позволяют вам предварительно пройти квалификацию для получения кредита, и многие могут одобрить и профинансировать кредит в тот же день, когда вы подаете заявку.

Об авторах: Энни Миллербернд — автор личных кредитов. Ее работы публиковались в Associated Press и USA Today. Читать далее

Колин Томпсон — бывший специалист по выдаче личных кредитов в NerdWallet. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

3 совета о том, как получить бизнес-кредит в банке

Business News Daily получает компенсацию от некоторых компаний, перечисленных на этой странице. Раскрытие информации о рекламе

Нужно финансирование? Кредит в банке для малого бизнеса может быть хорошим вариантом, если вы соответствуете требованиям. Вот несколько советов, которые облегчат получение кредита в банке.

- Заблаговременное понимание того, что нужно вашему банку в процессе подачи заявки, может упростить весь процесс.

- Дополнительная подготовка, такая как составление бизнес-плана и финансовых документов, может помочь гарантировать, что вам будет одобрен бизнес-кредит.

- Важно выбрать правильный тип бизнес-кредита для ваших конкретных потребностей, поскольку в противном случае ваши шансы на одобрение уменьшатся.

- Эта статья предназначена для любого владельца малого бизнеса, который хочет получить бизнес-кредит в крупном банке как можно удобнее.

Если ваш малый бизнес не является полностью самофинансируемым или поддерживается инвесторами, вам, вероятно, понадобится кредит для малого бизнеса, чтобы помочь вам начать или развить свой бизнес. Бизнес-кредиты, обычно предлагаемые банками, предлагают столь необходимое вливание наличных денег, чтобы помочь покрыть большую часть расходов, хотя многим владельцам малого бизнеса трудно получить одобрение. При поиске бизнес-кредита в банке важно помнить следующую информацию и советы, чтобы вы могли получить одобрение быстрее и проще.

Бизнес-кредиты, обычно предлагаемые банками, предлагают столь необходимое вливание наличных денег, чтобы помочь покрыть большую часть расходов, хотя многим владельцам малого бизнеса трудно получить одобрение. При поиске бизнес-кредита в банке важно помнить следующую информацию и советы, чтобы вы могли получить одобрение быстрее и проще.

На что следует обратить внимание при выборе кредита в банке для бизнеса

Кредиты для бизнеса в традиционном банке являются одними из наиболее востребованных форм финансирования малого бизнеса из-за страховочных сетей, присущих традиционному банковскому делу. При поддержке федерального правительства банки и большинство их продуктов имеют гарантии, которых нет у многих нетрадиционных арендодателей и арендодателей онлайн-банкинга. Кроме того, банковские кредиты обычно имеют более низкие процентные ставки, чем кредиты от онлайн-кредиторов.

Как владелец малого бизнеса, вы можете выбирать из множества вариантов финансирования различных видов бизнеса. Каждый тип кредита имеет свой собственный набор положений, требований и других критериев, которые могут сделать один из них более подходящим для вашего финансового положения и возможностей погашения, чем другие.

Каждый тип кредита имеет свой собственный набор положений, требований и других критериев, которые могут сделать один из них более подходящим для вашего финансового положения и возможностей погашения, чем другие.

После того, как вы решили, что ваш малый бизнес выиграет от бизнес-кредита в краткосрочной перспективе, вы должны точно определить, какой тип кредита вы хотите получить. Невыполнение этого требования может привести к потере времени, невозвратным затратам и другим серьезным проблемам для любого малого бизнеса. [См. также: Смотрите нашу страницу с лучшими кредитами для малого бизнеса]

«Одна из самых больших ошибок, которую владельцы малого бизнеса совершают при подаче заявки на бизнес-кредит, — это выбор неправильного вида финансирования бизнеса», — написал Бен Шабат для Become.co. . «Лучше изучить каждый вариант финансирования… перед подачей заявки на бизнес-кредит, чтобы не тратить время на попытки найти решение, которое на самом деле может не решить вашу финансовую проблему».

Примечание редактора: Ищете подходящий кредит для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Распространенные типы банковских кредитов для малого бизнеса

При рассмотрении потенциальных вариантов финансирования следует учитывать некоторые из наиболее распространенных типов бизнес-кредитов:

Альтернативы банковским кредитам

Банковские кредиты — не единственный вариант. Вы можете работать с альтернативными кредиторами, чтобы обеспечить необходимое финансирование. Альтернативные кредиторы — это вариант, который следует рассмотреть, если ваш бизнес не соответствует критериям для получения традиционного кредита. Вот два альтернативных варианта кредитования:

- Онлайн-кредиты: Онлайн-кредиторы, как правило, более гибки в отношении требований к кредиту, и время обработки быстрее, но ставки могут быть выше, чем традиционные кредиты. Lendio — один из таких онлайн-кредиторов. Вы можете подать заявку через их безопасный интерфейс.

- Микрозаймы: Микрозаймы предлагают небольшую сумму денег, чтобы помочь вам покрыть определенные расходы внутри вашей компании. Микрозаймы обычно имеют относительно низкую процентную ставку. Недостатки микрозаймов включают более короткие сроки для погашения кредита, и некоторые кредиторы требуют, чтобы деньги из микрозайма были потрачены на определенные расходы, такие как покупка оборудования.

Lendio — один из таких онлайн-кредиторов. Вы можете подать заявку через их безопасный интерфейс.

Lendio — один из таких онлайн-кредиторов. Вы можете подать заявку через их безопасный интерфейс.Условия, на которые следует обратить внимание в договоре бизнес-кредита

Помимо типа кредита, на который вы подаете заявку, рассмотрите детали кредита. Каждый кредит имеет свою собственную процентную ставку и срок кредита, среди других моментов, которые так же важны, как и тип кредита, который вы берете. Важно полностью прочитать договор, чтобы убедиться, что в нем нет скрытых условий или сборов.

При подаче заявки на банковский кредит проверьте следующее:

- Тарифы: Помимо суммы денег, которую вы хотите взять взаймы, вы обязательно должны определить процентную ставку, также известную как процентная ставка. Ставки по кредиту различаются в зависимости от типа кредита, который вы ищете, банка, в котором вы занимаете средства, и вашего личного кредитного рейтинга, среди прочего. При поиске бизнес-кредита, вы хотите один с низкой процентной ставкой, если это возможно. В зависимости от типа кредита, вы можете увидеть ставки в диапазоне от 3% до 80% годовых процентной ставки.

- Срок: Срок бизнес-кредита – это период времени, в течение которого вы должны погасить кредит. Как и в случае со ставкой по кредиту, вам обычно нужен более короткий срок кредита, если вы можете позволить себе платежи. Чем длиннее ваша ставка, тем больше процентов вы будете платить с течением времени и тем больше будет стоить ваш кредит в целом.

- Банковские отношения: Чтобы получить кредит на бизнес в банке, многие учреждения требуют, чтобы у вас были существующие отношения с ними. Если это не так, вам необходимо открыть счет в банке и со временем установить с ним рабочие отношения.

Ставки по кредиту различаются в зависимости от типа кредита, который вы ищете, банка, в котором вы занимаете средства, и вашего личного кредитного рейтинга, среди прочего. При поиске бизнес-кредита, вы хотите один с низкой процентной ставкой, если это возможно. В зависимости от типа кредита, вы можете увидеть ставки в диапазоне от 3% до 80% годовых процентной ставки.

Ставки по кредиту различаются в зависимости от типа кредита, который вы ищете, банка, в котором вы занимаете средства, и вашего личного кредитного рейтинга, среди прочего. При поиске бизнес-кредита, вы хотите один с низкой процентной ставкой, если это возможно. В зависимости от типа кредита, вы можете увидеть ставки в диапазоне от 3% до 80% годовых процентной ставки.

Ключевой вывод: Тщательно продумайте тип кредита, который потребуется вашему бизнесу, и тип соглашения, которое вам придется заключить после одобрения.

На что обращают внимание банки при подаче заявки на бизнес-кредит?

При подаче заявки на бизнес-кредит обязательно помните о требованиях банка. В каждом банке есть своя форма заявки на кредит. Многие учреждения предлагают свои приложения онлайн, хотя некоторые по-прежнему требуют, чтобы вы заполнили бумажную форму. У банка может быть предпочтительный способ подачи заявки в зависимости от суммы кредита и типа кредита, который вы ищете.

В дополнение к тому, как банк предпочитает получать заявку на получение кредита, вы также должны учитывать предпосылки, которые необходимы банку для того, чтобы быть рассмотренным для одобрения. На потенциальное одобрение влияют многие факторы, поэтому перед подачей заявки обязательно проверьте следующее:

- Кредитный рейтинг: Высокий кредитный рейтинг показывает, что вы надежны, когда дело доходит до выплаты долга. Хороший кредитный рейтинг не только может решить вашу заявку, но также влияет на процентную ставку и срок кредита, который предлагает вам банк.

- Цель кредита: Некоторые кредиты предоставляются с условиями их использования. Например, аренда обычно используется для приобретения оборудования, а ипотека — для покупки недвижимости.

- Доступный залог: Если ваш кредитный рейтинг недостаточно высок, некоторые кредиторы сделают исключение, если вы можете предоставить некоторые ценные предметы (обычно имущество) в качестве залога. Если вы не соблюдаете правила погашения, указанные в соглашении, вы можете потерять этот залог в пользу банка, который, скорее всего, продаст соответствующие активы, чтобы возместить часть своих потерь.

- Денежный поток: Банки хотят знать, что у вас есть стабильный доход. Традиционные кредиторы могут с опаской относиться к одобрению вашего кредита без постоянного денежного потока. Многие кредиторы требуют определенной суммы дохода, прежде чем даже сделать такое рассмотрение.

- Финансы: История движения денежных средств — это один из видов документов, которые банк хочет видеть до утверждения кредита. Вам также нужно будет показать хорошо проработанные финансовые прогнозы для вашего бизнеса.

- Бизнес-план: Любой кредитор может запросить ваш бизнес-план перед рассмотрением заявки. Есть много доступных ресурсов, которые помогут вам начать писать эффективный бизнес-план для вашей организации.

- Капитал: Оборотный капитал показывает, сколько денег у компании есть в наличии для покрытия операционных расходов. Вы можете считаться высокорисковым вложением, если у вас нет оборотного капитала.

Хороший кредитный рейтинг не только может решить вашу заявку, но также влияет на процентную ставку и срок кредита, который предлагает вам банк.

Хороший кредитный рейтинг не только может решить вашу заявку, но также влияет на процентную ставку и срок кредита, который предлагает вам банк.

Ключевой вывод: Только вы знаете финансовое положение вашего бизнеса. Сбор соответствующей информации может успокоить опасения кредитора по поводу способности вашего бизнеса погасить финансирование.

Приготовьтесь подать заявку на бизнес-кредит

После того, как вы нашли подходящий кредит для ваших нужд и рассмотрели, что потребуется от вас вашему банку, вам нужно будет подать заявку на кредит. Соблюдение следующих трех советов сделает процесс подачи заявки более гладким, поскольку у вас уже будет информация, доступная по запросу потенциального кредитора.

Соблюдение следующих трех советов сделает процесс подачи заявки более гладким, поскольку у вас уже будет информация, доступная по запросу потенциального кредитора.

- Приведите свои финансы в порядок. По словам одного специалиста, соискатель должен иметь готовые финансовые документы. Для этого спросите в банке, какая информация им понадобится при подаче заявления относительно типа кредита, который вы ищете, и размера запроса. С этой целью вам, как правило, следует иметь под рукой налоговые декларации предприятий и физических лиц за три года, а также данные о прибылях и убытках за текущий год, балансовые отчеты, отчеты о старении дебиторской задолженности и, если возможно, разбивку запасов. Если у вас есть CPA или бухгалтер, вы обычно можете получить всю эту информацию от них, хотя бухгалтерское программное обеспечение, такое как QuickBooks или Quicken, также может легко генерировать большую часть этой информации.

- Создайте бизнес-план. Если вы ищете кредит в качестве стартапа, обязательно, чтобы у вас также был составлен бизнес-план. Если вы еще не изложили это в письменной форме, есть множество бесплатных ресурсов, которые вы можете использовать, в том числе местные центры развития малого бизнеса, SCORE и центры экономического развития.

- Прикиньте, сколько вам понадобится. Если вам нужен кредит на разовую покупку или другой вариант финансирования, также важно иметь готовые сметы на работу или покупку, чтобы показать кредитному специалисту.

Если вы еще не изложили это в письменной форме, есть множество бесплатных ресурсов, которые вы можете использовать, в том числе местные центры развития малого бизнеса, SCORE и центры экономического развития.

Если вы еще не изложили это в письменной форме, есть множество бесплатных ресурсов, которые вы можете использовать, в том числе местные центры развития малого бизнеса, SCORE и центры экономического развития.«Кредиторы хотят видеть, что вы тщательно продумали свои бизнес-цели, знаете, сколько вам нужно для их достижения, и у вас есть конкретный план по разумному использованию денег», — сказала Карен Акселтон. «Независимо от того, хотите ли вы открыть второе заведение или купить новое оборудование, посчитайте, сколько это будет стоить. Также рассчитайте, как выплаты по кредиту повлияют на ваш бизнес-бюджет в будущем».

Ключевой вывод: Чтобы процесс кредитования прошел гладко, подготовьте финансовую информацию и бизнес-план заранее, чтобы они были готовы к встрече с представителем банка.