Содержание

Цена и стоимость – в чем разница? — Деньги на vc.ru

Еще одно моё эссе о стоимостном инвестировании со студенческих времён.

2031

просмотров

Многие высказывания Уоррена Баффета стали крылатыми в кругу инвесторов во многом потому, что они были сказаны вовремя. Не исключение и цитата “Price is what you pay; value is what you get.” («Цена – это то, что ты платишь, стоимость – это то, что ты получаешь.»), которую он использовал в годовом отчете Berkshire Hathaway кризисного 2008 года. Автор цитаты — учитель Уоррена,- отец концепции стоимостного инвестирования-, Бенджамин Грехем. Сколь простой и тривиальной не казалась бы нам эта формула, она наделена глубоким смыслом и должна быть мантрой любого инвестора.

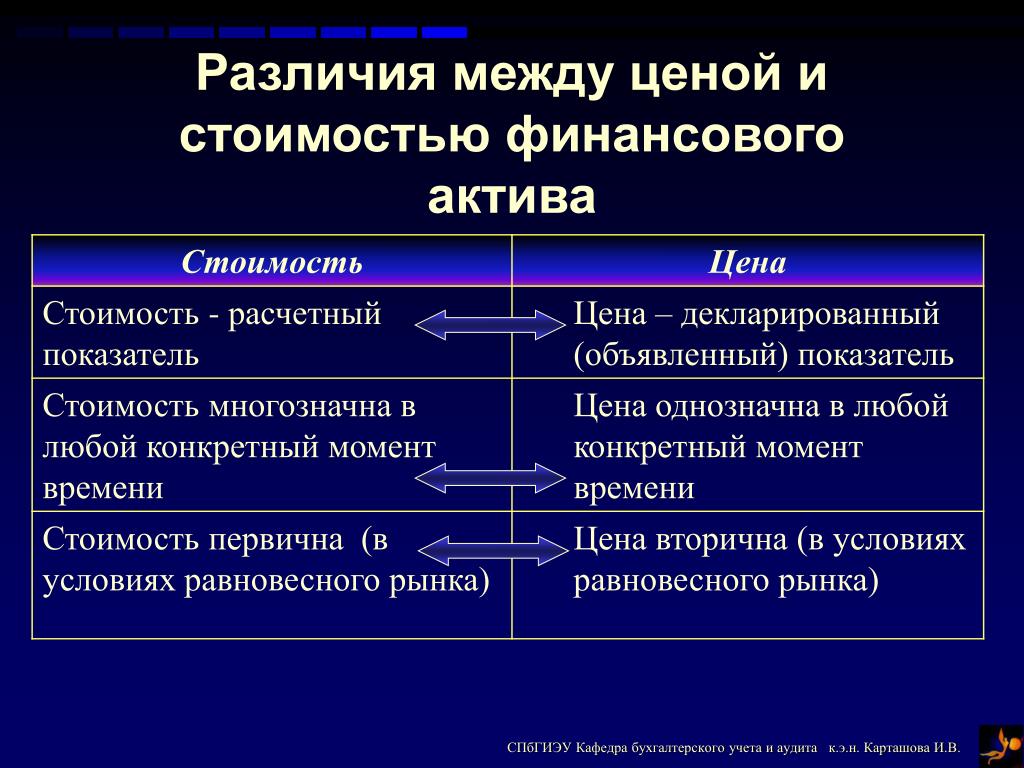

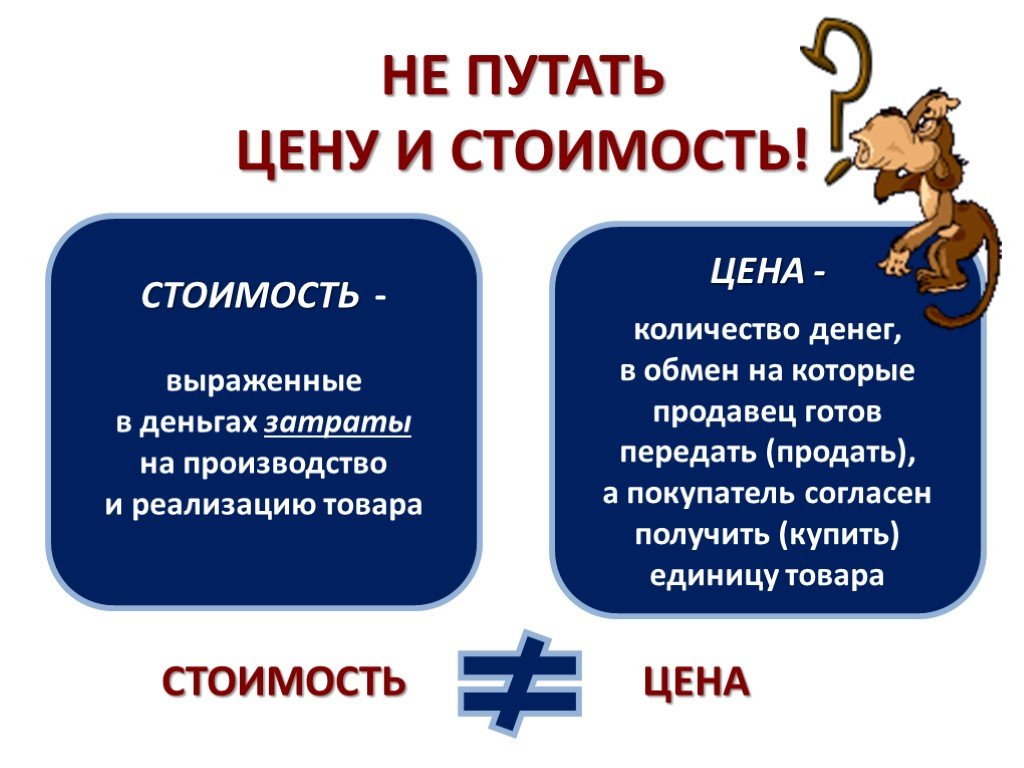

Перед тем как пустится в рассуждения о мудрости данной фразы, стоит рассмотреть понятия цены (price) и стоимости (value). Интерпретация этих понятий временами вызывает трудности у переводчиков при переводе на русский язык: понятие стоимость (value) отождествляется ими с понятием цены (price), что неверно. Цена – это та сумма денег, которую мы платим за актив, в то время как под стоимостью подразумевается приведенная стоимость всех будущих денежных потоков от актива. Сделав такое разграничение, мы проводим линию, разделяющую концепцию инвестирования, основанную на гипотезе эффективного рынка EMH (efficient market hypothesis), и ту, что предполагает его неэффективность.

Цена – это та сумма денег, которую мы платим за актив, в то время как под стоимостью подразумевается приведенная стоимость всех будущих денежных потоков от актива. Сделав такое разграничение, мы проводим линию, разделяющую концепцию инвестирования, основанную на гипотезе эффективного рынка EMH (efficient market hypothesis), и ту, что предполагает его неэффективность.

Приверженцы первой теории, автором которой является Юджин Фама, определяют цену и стоимость как тождественные, из чего следует, что анализ и определение фундаментальной стоимости компании — бессмысленная трата времени, потому как это не даст никакой доходности выше рыночной. Апологеты второй теории во главе с Робертом Шиллером заявляют противоположное: рынок неэффективен, и при помощи фундаментального анализа и поиска неправильно оцененных рынком компаний можно получить доходность сверх рыночной. Парадокс заключается в том, что оба лидера противоборствующих лагерей получили Нобелевскую Премию по экономике в 2013 году, из чего следует абсурдный вывод о справедливости каждой из концепций. Очевидно, что Баффетт является сторонником второй теории, заявляя: «Я был бы попрошайкой на улице, если бы рынки были всегда эффективны» (I’d be a bum on the street with a tin cup if the market was always efficient).

Очевидно, что Баффетт является сторонником второй теории, заявляя: «Я был бы попрошайкой на улице, если бы рынки были всегда эффективны» (I’d be a bum on the street with a tin cup if the market was always efficient).

Главной глубокой мыслью данной фразы является одновременно и призыв для акционеров Berkshire, не следовать за депрессивным настроением финансового рынка, а обратить внимание на фундаментальные показатели бизнеса, потому как они не изменились, как и стоимость (value) бизнеса. Хорошей иллюстрацией здесь является образ Господина Рынка, придуманный Беном Грехемом, как олицетворение толпы иррациональных инвесторов. Господин Рынок – это персонаж с крайне нестабильным настроением, который ежедневно приходит к инвестору и называет цены, по которым он готов продать или купить актив, совладельцами которого является инвестор с Господином Рынком. Причиной такого поведения Господина Рынка является то, что изменения информации на рынке акций гораздо более динамичны, чем изменение фундаментальных показателей бизнеса, информация о которых поступает не чаще чем раз в квартал. Прелесть состоит в том, что он не обижается на мудрое решение игнорировать его перепады настроения от сверхоптимистичного до депрессивного, которые не влияют на внутреннюю стоимость актива.

Прелесть состоит в том, что он не обижается на мудрое решение игнорировать его перепады настроения от сверхоптимистичного до депрессивного, которые не влияют на внутреннюю стоимость актива.

В данном случае также справедливо упомянуть еще одну меткую фразу Баффетта: «Если с бизнесом все будет хорошо, то то же самое будет и с акциями».

На этом глубина высказывание Баффетта относительно цены и стоимости не исчерпывается. Второй, не менее важной ее составляющей, является мысль о том, что успех инвестора зависит не только от качества фундаментальной стоимости приобретенного актива, но также и от цены, которая за этот актив была уплачена.

Сам Баффетт неукоснительно следует философии «покупай дешево», которая состоит из ряда принципов. Первый – это поиск и отбор недооцененных компаний, который может занять достаточное долгое время. Стоит отметить, что хотя Уоррен прекрасно знает принцип «маржи безопасности», сформулированный Грехемом, он не следует ему слепо, т.к. допускает, что за хороший бизнес можно отдать справедливую цену. Второй, и, вероятно, самый интересный – проведение переговоров с владельцами бизнеса, которые выстраиваются по определенному сценарию: продавец первым называет свою цену, Баффет рассматривает предложение лишь один раз и только на условии эксклюзивности, что стимулирует продавца называть справедливую цену. Данный способ противопоставляется способу аукционной продажи, в которой покупатель всегда переплачивает.

Второй, и, вероятно, самый интересный – проведение переговоров с владельцами бизнеса, которые выстраиваются по определенному сценарию: продавец первым называет свою цену, Баффет рассматривает предложение лишь один раз и только на условии эксклюзивности, что стимулирует продавца называть справедливую цену. Данный способ противопоставляется способу аукционной продажи, в которой покупатель всегда переплачивает.

К тому же стоит отметить, что Баффетт отличный психолог, который играет на тщеславии людей, обращая его в свою пользу. Так, для того чтобы покупать дешевле он создал образ «рыцаря на белом коне», которому невероятно престижно продать свой бизнес, и что такая возможность дается только раз в жизни.

Разговаривая о цене актива, стоит упомянуть состояние, в котором находится экономика. Настолько ли ужасен кризис для инвестора? Вероятно, он не так страшен, если Баффетт акцентирует на этом внимание в отчете кризисного года. Тогда почему большинство инвесторов находилось в подавленном состоянии?

Ответом на второй вопрос может служить тот факт, что на рынке преобладающее большинство участников рассматривает акции как сырье для торговли, а не как возможность владеть компанией, т. е. изымают свои капиталовложения в течение короткого периода времени, как только сочтут цену на акции приемлемой. Соответственно, тем, кто продал свои акции в кризис, остается только посыпать голову пеплом, т.к. они остались ни с чем. В противоположность этому, те, кто купил качественный актив в кризисное время на долгосрочный период, могут радоваться, т.к. в перспективе им обеспечена избыточная доходность. Так должен ли финансовых кризис восприниматься инвесторами как абсолютное зло? Ответ – нет. Для разумного инвестора, ориентированного на долгосрочные отношения с объектом инвестиций, он является хорошим другом.

е. изымают свои капиталовложения в течение короткого периода времени, как только сочтут цену на акции приемлемой. Соответственно, тем, кто продал свои акции в кризис, остается только посыпать голову пеплом, т.к. они остались ни с чем. В противоположность этому, те, кто купил качественный актив в кризисное время на долгосрочный период, могут радоваться, т.к. в перспективе им обеспечена избыточная доходность. Так должен ли финансовых кризис восприниматься инвесторами как абсолютное зло? Ответ – нет. Для разумного инвестора, ориентированного на долгосрочные отношения с объектом инвестиций, он является хорошим другом.

Однако, для того чтобы заполучить такого друга, необходимо быть невероятно осмотрительным, хладнокровным и смелым. Осмотрительным для того, чтобы под впечатлением от дешевизны под видом качественного актива, у которого просто по причине кризиса плохо идут дела, не купить то, что принесет в итоге одни убытки. Покупка же качественной компании в то время, когда весь финансовый мир в панике наблюдает за падением котировок, является проявлением других важнейших качеств инвестора – смелости и хладнокровия. Мало кто нашел в себе храбрость инвестировать в самых тяжелых фазах кризиса, когда экономика достигает дна, но те, кто сделали это, возможно, сделали одно из самых успешных вложений своей жизни.

Мало кто нашел в себе храбрость инвестировать в самых тяжелых фазах кризиса, когда экономика достигает дна, но те, кто сделали это, возможно, сделали одно из самых успешных вложений своей жизни.

Третьим ингредиентом успеха Уоррена Баффета, запечатленном в нетленной цитате, является стоимость, которую получает инвестор. Фокус заключается в том, что невозможно получить стоимость при инвестировании на коротком интервале, т.к. это будет игрой на цене акции по законам Господина Рынка, которого мы договорились игнорировать.

Как я уже отмечал, изменения на рынке акций происходят гораздо чаще, чем в фундаментальных показателях бизнеса. Исходя из этого, для получения доходности на основе фундаментальной стоимости, горизонт инвестирования должен быть как можно большим. Обоснованием для данной стратегии является тезис ученых, отстаивающих неэффективность финансовых рынков, который говорит нам о том, что на долгосрочном временном горизонте фундаментальная и рыночная стоимость акций сходятся. Как высказался по этому поводу Бен Грехем: «В краткосрочной перспективе рынок — это машина для подсчета голосов, в долгосрочной перспективе рынок — это весы».

Как высказался по этому поводу Бен Грехем: «В краткосрочной перспективе рынок — это машина для подсчета голосов, в долгосрочной перспективе рынок — это весы».

Для Баффетта вопрос временного горизонта инвестиций не стоит в принципе, т.к. вложения он делает на бесконечный срок. И справедливо будет заметить, что рыночная стоимость для него не важна, т.к., во-первых, Баффетт в большинстве случаев делает компанию полностью закрытой, во-вторых, вопроса продажи не возникает. Важными остаются только те денежные потоки, которые приносит бизнес. По сути, однажды заплатив цену за какую-либо компанию, применяя высказывание Уоррена к своей инвестиционной стратегии, мы остаемся навсегда с ее стоимостью, которая растет благодаря своим превосходным фундаментальным показателям.

Очевидно, утверждение «Цена – это то, что ты платишь, стоимость – это то, что ты получаешь» является одной из самых важных для инвесторов и должно встать на вооружение любого из них. Однако, постижение инвестиционной (и не только) философии Уоррена Баффетта выходит далеко за рамки любых фраз, даже самых глубоких и наполненных смыслом.

что это такое, чем отличается от стоимости товара, как посчитать

Содержание:

-

Что такое цена товара -

Разница между ценой и стоимостью продукта -

Определение, правила формирования конечной -

Классификация цен, факторы, влияющие на ценообразование

Содержание

-

Что такое цена товара -

Разница между ценой и стоимостью продукта -

Определение, правила формирования конечной -

Классификация цен, факторы, влияющие на ценообразование

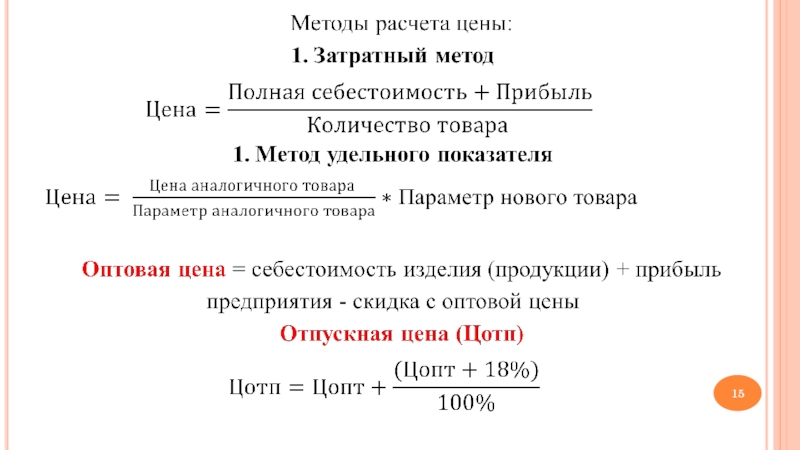

Что такое цена товара

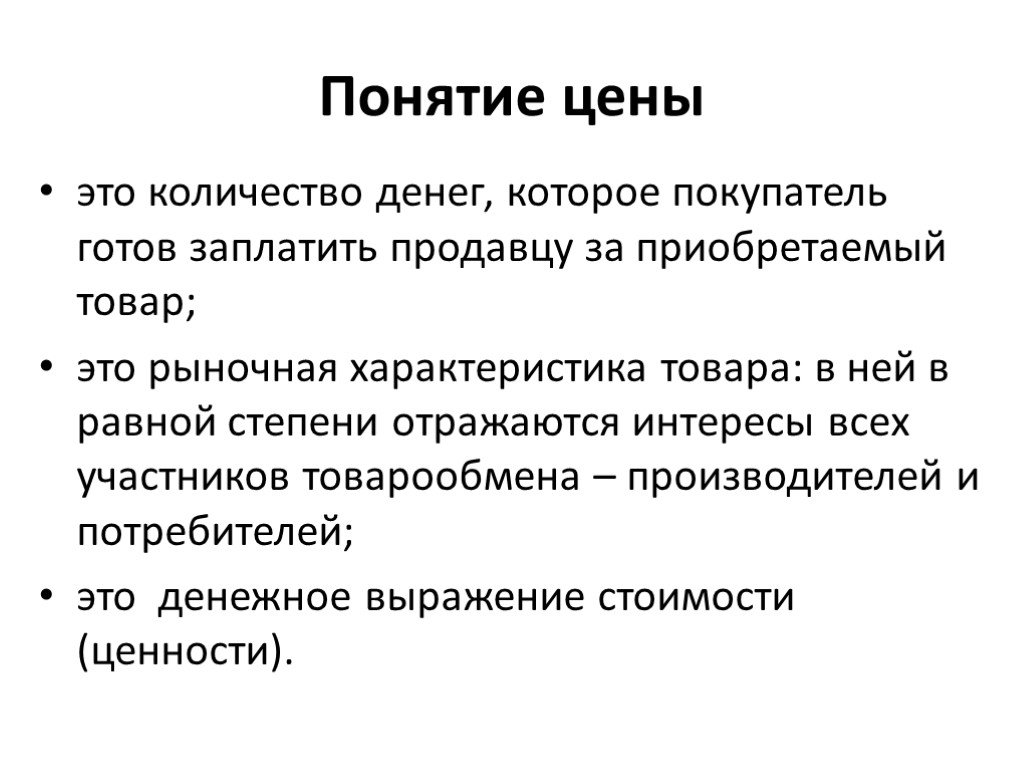

Цена товара — это денежное выражение стоимости услуг и товара, а также сумма денег, за которую готов купить товар покупатель, а производитель продать его.

Цена товара рассчитывается по простой формуле:

Цена товара = Затраты на производство + Прибыль.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

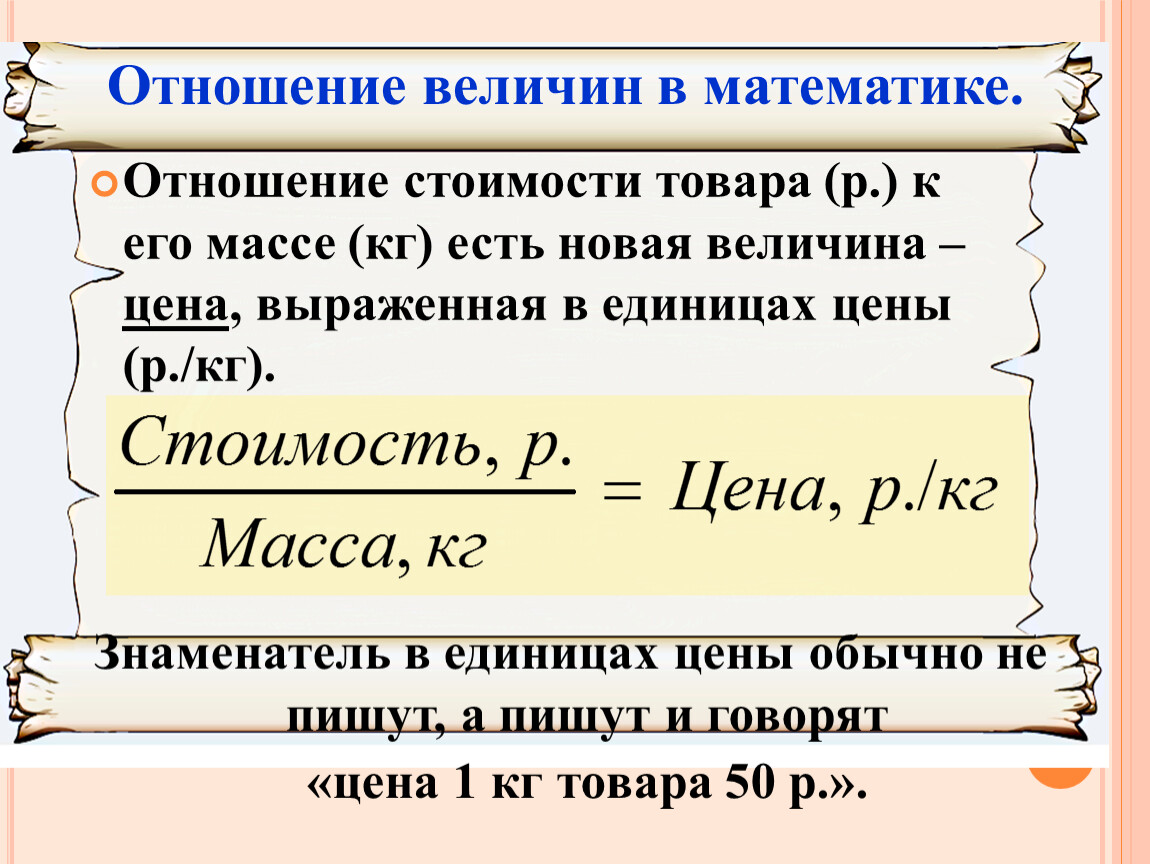

Разница между ценой и стоимостью продукта

Чтобы ответить на этот вопрос, стоит разобраться в определении стоимости.

Стоимость — это расходы, которые понес производитель продукции на ее изготовление.

Расходы могут быть денежные, материальные затраты, временные, каждые из которых выражаются в физических единицах, а затем и в денежном формате.

Разница между ценой и стоимостью в том, что стоимость является лишь частью цены и она может выражаться как в физических единицах, так и в денежном формате. Цена всегда только выражается в денежном формате страны.

Определение, правила формирования конечной

Ценообразование — это процесс регулирования, установления цен и контроля за применением порядка формирования цены субъектами ценообразования (индивидуальными предпринимателями, юридическими лицами и др. ).

).

Конечная цена формируется в следующих этапах:

- Постановка целей и задач ценообразования (разработка ценовой политики и стратегии).

- Определение спроса на продукцию.

- Оценка издержек производства.

- Анализ цен и качества товаров.

- Выбор метода ценообразования.

- Расчет исходной цены.

- Учет дополнительных факторов.

- Установление окончательной цены.

Классификация цен, факторы, влияющие на ценообразование

Классификация цен:

- По сферам товарного обслуживания (розничные цены, тарифы на услуги, оптовые цены предприятия, закупочные, сметные цены.

- По способу отражения транспортных расходов (цены франко-отправления, цены франко-назначения).

- По формам продаж (договорные, контрактные, биржевые котировки, цены ярмарок и выставок, аукционные цены).

- По стадиям продаж (цены спроса, цены предложения, цены реализации).

- По степени регулирования (жестко фиксированные, регулируемые, свободные).

- По степени устойчивости во времени (твердые, подвижные, скользящие, с последующей фиксацией).

На ценообразование влияют два фактора: внешние и внутренние.

Внешние факторы:

- Спрос. Спрос оказывает большое влияние на цену. Если есть высокая потребность на товар, то будут устанавливаться высокие тарифы.

- Конкуренция. При не уникальности продукции производитель не может устанавливать цены выше, чем у конкурентов. Конкуренты играют важную роль в принятии окончательной цены.

- Покупатели. Предпочтения покупателей также играет роль в установлении цены.

- Поставщики.

- Государственное регулирование. Правительство имеет возможность требовать от производителей сдерживание цен от роста.

- Инфляция.

Внутренние факторы:

- Издержки производства.

- Особенности процесса производства.

- Уникальность, качество товара.

- Доступность ресурсов для производства.

- Организация процесса.

Насколько полезной была для вас статья?

У этой статьи пока нет оценок.

Выделите текст и нажмите одновременно клавиши «Ctrl» и «Enter»

Поиск по содержимому

Себестоимость проданных товаров (COGS) с объяснением методов ее расчета

Что такое Себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает в себя стоимость материалов и труда, непосредственно использованных для создания товара. Он исключает косвенные расходы, такие как расходы на сбыт и расходы на продажи.

Себестоимость проданных товаров также упоминается как «себестоимость продаж».

Основные выводы

- Себестоимость проданных товаров (COGS) включает все затраты и расходы, непосредственно связанные с производством товаров.

- Себестоимость производства не включает косвенные расходы, такие как накладные расходы, продажи и маркетинг.

- Себестоимость вычитается из доходов (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже маржа.

- Стоимость себестоимости будет меняться в зависимости от стандартов бухгалтерского учета, используемых при расчете.

- COGS отличается от операционных расходов (OPEX) тем, что OPEX включает расходы, которые не связаны напрямую с производством товаров или услуг.

Изучение себестоимости проданных товаров (COGS)

Почему важна себестоимость проданных товаров (COGS)?

Себестоимость производства является важным показателем финансовой отчетности, поскольку она вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель прибыльности, который оценивает, насколько эффективно компания управляет своим трудом и поставками в производственном процессе.

Поскольку себестоимость представляет собой затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчетах о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить прибыль компании. Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия пытаются удерживать свои COGS на низком уровне, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственными затратами, включенными в показатель, являются те, которые непосредственно связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.

Например, COGS для автопроизводителя будет включать материальные затраты на детали, необходимые для изготовления автомобиля, плюс затраты на рабочую силу, используемые для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, используемой для продажи автомобиля, будут исключены.

Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, используемой для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены в расчет себестоимости, независимо от того, являются ли они прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые были приобретены клиентами в течение года. Как правило, если вы хотите узнать, подпадают ли расходы под себестоимость, спросите: «Будет ли этот расход считаться расходом, даже если продажи не будут произведены?»

Себестоимость применяется только к тем затратам, которые непосредственно связаны с производством товаров, предназначенных для продажи.

Формула и расчет стоимости проданных товаров (COGS)

COGS

«=»

Начиная опись

+

п

−

Окончание инвентаря

где

п

«=»

Покупки за период

\begin{aligned} &\text{COGS}=\text{Начальная инвентаризация}+\text{P}-\text{Конечная инвентаризация}\\ &\textbf{где}\\ &\text{P}=\text {Покупки за период}\\ \end{выровнено}

COGS=Начальный инвентарь+P-Конечный инвентарь, гдеP=Покупки в течение периода

Проданные запасы отображаются в отчете о прибылях и убытках по счету COGS. Начальные запасы года — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году.

Начальные запасы года — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году.

Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальным запасам. В конце года нереализованная продукция вычитается из суммы начальных запасов и дополнительных закупок. Окончательное число, полученное в результате расчета, является себестоимостью проданных товаров за год.

В балансе есть счет, называемый счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Бухгалтерский баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что стоимость запасов, учитываемая в составе текущих активов, является запасами на конец периода.

Какие существуют методы учета себестоимости продукции?

Стоимость проданных товаров зависит от метода оценки запасов, принятого компанией. Существует три метода, которые компания может использовать для регистрации уровня товарно-материальных запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости. Специальный метод идентификации используется для дорогих или уникальных предметов.

Специальный метод идентификации используется для дорогих или уникальных предметов.

ФИФО

Самые ранние товары, которые будут куплены или произведены, продаются первыми. Поскольку цены имеют тенденцию со временем расти, компания, использующая метод ФИФО, будет продавать сначала свои наименее дорогие продукты, что приводит к более низкой себестоимости, чем себестоимость, зарегистрированная по методу ЛИФО. Следовательно, чистая прибыль при использовании метода ФИФО со временем увеличивается.

ЛИФО

LIFO — это когда товары, добавленные в инвентарь последними, продаются в первую очередь. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к более высокой себестоимости. Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Для оценки проданных товаров используется средняя цена всех товаров на складе, независимо от даты покупки. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на себестоимость себестоимости экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товаров (также называемых запасами или товарами) для расчета конечного запаса и себестоимости за каждый период. В этом методе бизнес точно знает, какой товар был продан и точную стоимость. Кроме того, этот метод обычно используется в отраслях, которые продают уникальные предметы, такие как автомобили, недвижимость, а также редкие и драгоценные камни.

Какие типы компаний исключены из вычета COGS?

Многие сервисные компании вообще не имеют себестоимости проданных товаров. Себестоимость производства не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но себестоимость определяется только как стоимость товаров, проданных за определенный период. Не только сервисные компании не имеют товаров для продажи, но чисто сервисные компании также не имеют товарно-материальных запасов. Если COGS не указан в отчете о прибылях и убытках компании, вычеты по этим затратам не применяются.

Примерами чисто сервисных компаний являются бухгалтерские фирмы, юридические конторы, оценщики недвижимости, бизнес-консультанты, профессиональные танцоры и т. д. Несмотря на то, что все эти отрасли несут коммерческие расходы и обычно тратят деньги на предоставление своих услуг, они не указывают COGS. Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Себестоимость в сравнении с себестоимостью

Затраты на выручку существуют для текущих услуг по контракту, которые могут включать сырье, прямые затраты на оплату труда, стоимость доставки и комиссионные, выплачиваемые продавцам. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий по оказанию персональных услуг», которые не рассчитывают себестоимость в своих отчетах о прибылях и убытках. К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть продукты для продажи. Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание, соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание, соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Операционные расходы по сравнению с себестоимостью

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса; однако расходы разделены в отчете о прибылях и убытках. В отличие от себестоимости, операционные расходы (OPEX) — это расходы, которые не связаны напрямую с производством товаров или услуг.

Как правило, SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой. Общие и административные расходы – это расходы, например накладные расходы, напрямую не связанные с продуктом. Примеры операционных расходов включают следующее:

Примеры операционных расходов включают следующее:

- Аренда

- Коммунальные услуги

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Каковы ограничения COGS?

Бухгалтеры или менеджеры, желающие подтасовать бухгалтерские книги, могут легко манипулировать себестоимостью себестоимости. Его можно изменить:

- Отнесение на запасы более высоких производственных накладных расходов, чем те, которые были понесены 1 Не могу написать устаревший инвентарь

Когда запасы искусственно завышены, COGS будет занижен, что, в свою очередь, приведет к более высокой, чем фактическая, валовой прибыли и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, запасы растут быстрее, чем сообщается о выручке или общей сумме активов.

Как рассчитать себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что себестоимость основана только на затратах, которые составляют непосредственно используются для получения этого дохода, например, товарно-материальные запасы компании или затраты на оплату труда, которые можно отнести к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, арендная плата и коммунальные услуги, не включаются в себестоимость. Запасы являются особенно важным компонентом себестоимости продукции, и правила бухгалтерского учета допускают несколько различных подходов к их включению в расчет.

Включена ли заработная плата в себестоимость?

Себестоимость не включает заработную плату и другие общие и административные расходы; однако некоторые виды затрат на оплату труда могут быть включены в себестоимость себестоимости при условии, что они могут быть непосредственно связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на оплату труда напрямую связаны с получаемыми доходами.

Например, компания, которая использует подрядчиков для получения доходов, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на оплату труда напрямую связаны с получаемыми доходами.

Как запасы влияют на себестоимость?

Теоретически себестоимость себестоимости должна включать стоимость всех запасов, проданных за отчетный период. На практике, однако, компании часто не знают точно, какие единицы запасов были проданы. Вместо этого они полагаются на методы бухгалтерского учета, такие как правила «первым пришел — первым ушел» (FIFO) и «последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период. Если стоимость запасов, включенная в COGS, относительно высока, то это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы учета, которые будут давать более низкий показатель себестоимости, в попытке повысить заявленную прибыльность.

Итог

Себестоимость проданных товаров — это прямые затраты на производство товара, которые включают стоимость материалов и труда, использованных для создания товара. Себестоимость напрямую влияет на прибыль компании, поскольку себестоимость вычитается из выручки. Компании должны управлять своими COGS, чтобы обеспечить более высокую прибыль. Если компания может снизить себестоимость за счет более выгодных сделок с поставщиками или повышения эффективности производственного процесса, она может быть более прибыльной.

Стоимость труда Определение

Какова стоимость труда?

Стоимость труда представляет собой сумму всей заработной платы, выплаченной работникам, а также стоимости пособий работникам и налогов на заработную плату, уплачиваемых работодателем. Затраты на оплату труда подразделяются на прямые и косвенные (накладные расходы). Прямые затраты включают в себя заработную плату работников, производящих продукт, в том числе рабочих на сборочной линии, тогда как косвенные затраты связаны с вспомогательным трудом, например, с работниками, обслуживающими заводское оборудование.

Основные выводы

- Затраты на оплату труда можно разделить на две основные категории: прямые (производственные) и косвенные (непроизводственные) затраты на оплату труда.

- Прямые затраты включают в себя заработную плату работников, производящих продукт, включая рабочих на сборочной линии, в то время как косвенные затраты связаны с вспомогательным трудом, например, работники, обслуживающие заводское оборудование.

- Если стоимость рабочей силы неправильно распределяется или оценивается, это может привести к отклонению цены товаров или услуг от их истинной стоимости и нанести ущерб прибыли.

Понимание стоимости труда

Когда производитель устанавливает продажную цену продукта, фирма учитывает затраты на рабочую силу, материалы и накладные расходы. Цена продажи должна включать в себя общие понесенные затраты; если какие-либо затраты не учитываются при расчете продажной цены, сумма прибыли оказывается ниже ожидаемой. Если спрос на продукт падает или если конкуренция вынуждает бизнес снижать цены, компания должна снизить стоимость рабочей силы, чтобы оставаться прибыльной. Для этого компания может сократить количество сотрудников, сократить производство, потребовать повышения производительности или уменьшить другие факторы, влияющие на стоимость производства.

Для этого компания может сократить количество сотрудников, сократить производство, потребовать повышения производительности или уменьшить другие факторы, влияющие на стоимость производства.

Важно

В некоторых случаях стоимость рабочей силы может быть переложена непосредственно на потребителя. Например, в сфере гостеприимства часто поощряются чаевые, что позволяет предприятиям снизить стоимость рабочей силы.

Различия между прямыми и косвенными затратами на оплату труда

Предположим, что компания XYZ Furniture планирует цену продажи стульев для столовой. Прямые затраты на оплату труда – это те затраты, которые можно непосредственно отнести к производству. XYZ, например, платит рабочим за использование оборудования, которое распиливает древесину на определенные детали для сборки стульев, и эти расходы являются прямыми затратами. С другой стороны, у XYZ есть несколько сотрудников, которые обеспечивают безопасность фабрики и склада; эти затраты на оплату труда являются косвенными, поскольку их нельзя отнести к конкретному производственному акту.

Примеры постоянных и переменных затрат на оплату труда

Затраты на оплату труда также классифицируются как постоянные или переменные затраты. Например, затраты на рабочую силу, связанные с работой оборудования, представляют собой переменные затраты, которые меняются в зависимости от уровня производства фирмы. Фирма может легко увеличивать или уменьшать переменные затраты на рабочую силу, увеличивая или уменьшая объем производства. Постоянные затраты на оплату труда могут включать установленную плату за долгосрочные контракты на обслуживание. У фирмы может быть контракт с внешним поставщиком на ремонт и техническое обслуживание оборудования, и это фиксированная стоимость.

Факторинг недооценки и переоценки

Поскольку косвенные затраты на оплату труда может быть трудно распределить на правильный продукт или услугу, XYZ Furniture может недораспределить затраты на оплату труда на один продукт и перераспределить затраты на оплату труда на другой. Такая ситуация называется занижением и завышением себестоимости и может привести к неправильной оценке продукта.

Предположим, например, что XYZ производит как стулья для столовой, так и деревянные каркасы кроватей, и что оба продукта несут затраты на оплату труда по эксплуатации оборудования, что в сумме составляет 20 000 долларов в месяц. Если XYZ выделяет слишком много из 20 000 долларов затрат на оплату труда на деревянные каркасы кроватей, слишком мало выделяется на стулья для столовой. Затраты на оплату труда для обоих продуктов неверны, и цены продажи двух товаров не будут отражать их истинную стоимость.

Стоимость труда и стоимость жизни

Хотя стоимость труда относится к сумме всей заработной платы, выплачиваемой работникам, ее не следует путать со стоимостью жизни. Стоимость жизни – это стоимость, необходимая для поддержания определенного уровня жизни потребителем в определенном географическом месте. Это включает в себя жилье, питание, транспорт, развлечения и т. Д. Эти ставки иногда могут быть намного выше, чем стоимость рабочей силы, особенно в крупных мегаполисах.