Содержание

Управленческий учет в компании — задачи, цели, принципы и основы управленческого учета на предприятии.

Содержание

Что такое управленческий учет? Отличие управленческого учета от бухгалтерского Задачи управленческого учета Цели и функции управленческого учета Методы управленческого учета Объекты управленческого учета Виды управленческого учета на предприятии Принципы управленческого учета на предприятии Внедрение управленческого учета на предприятии Организация и ведение управленческого учета на предприятии Автоматизация управленческого учета

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

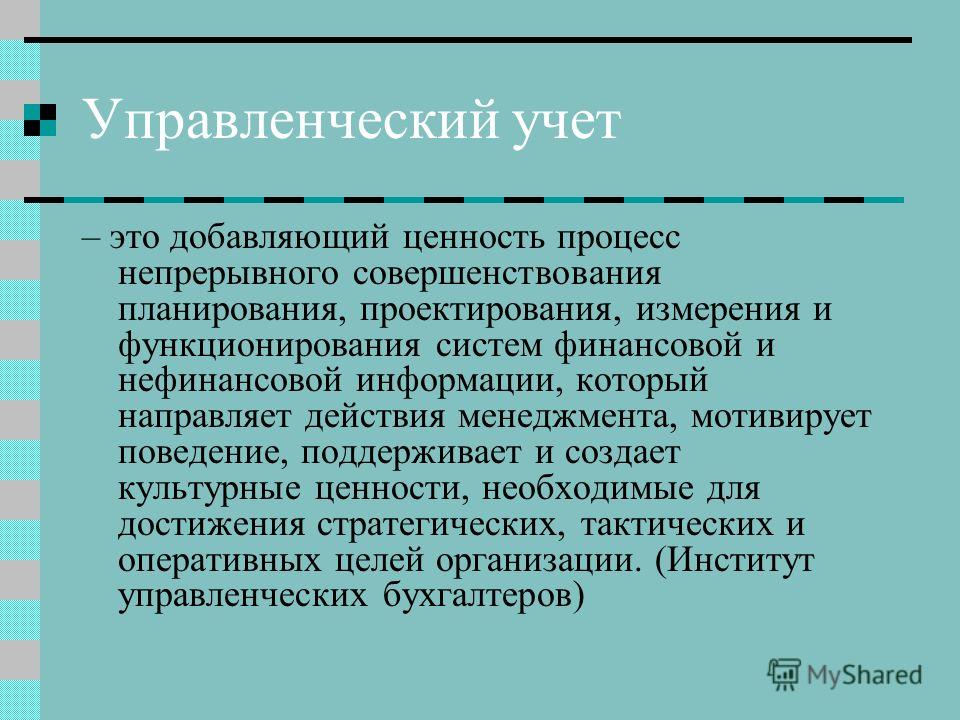

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

-

Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания - Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

-

Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

-

Управление прибылью и убытками -

Управление денежными потоками -

Управление дебиторской и кредиторской задолженностью -

Управление товарными запасами и ассортиментом -

Управление проектами -

Управление персоналом -

Управление вопросами развития

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными. - Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Подробнее

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

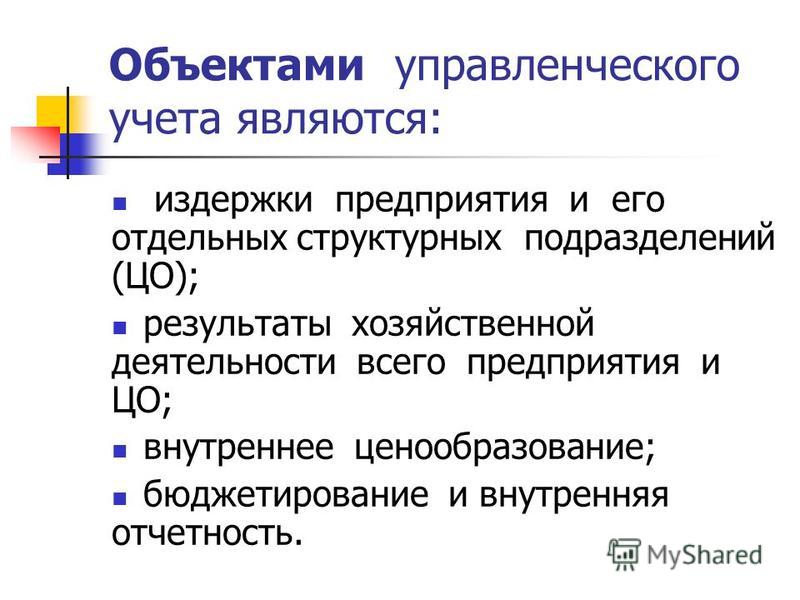

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

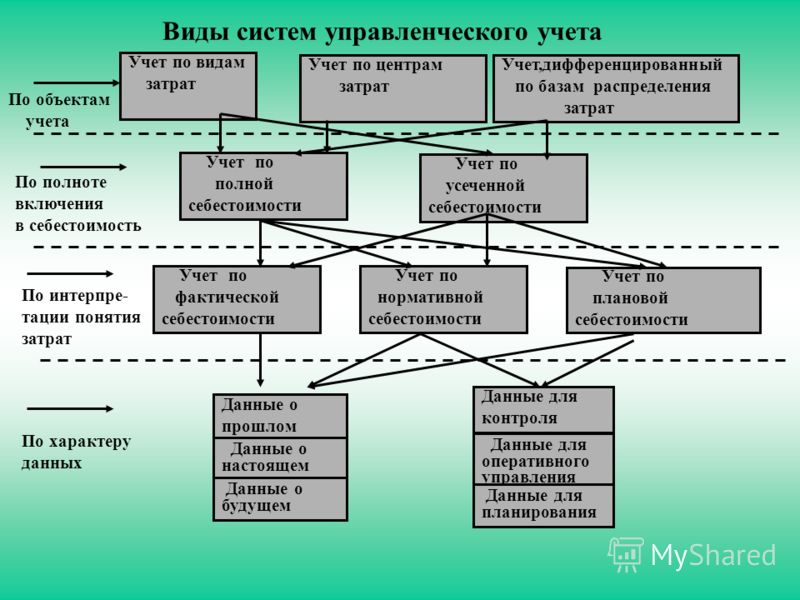

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

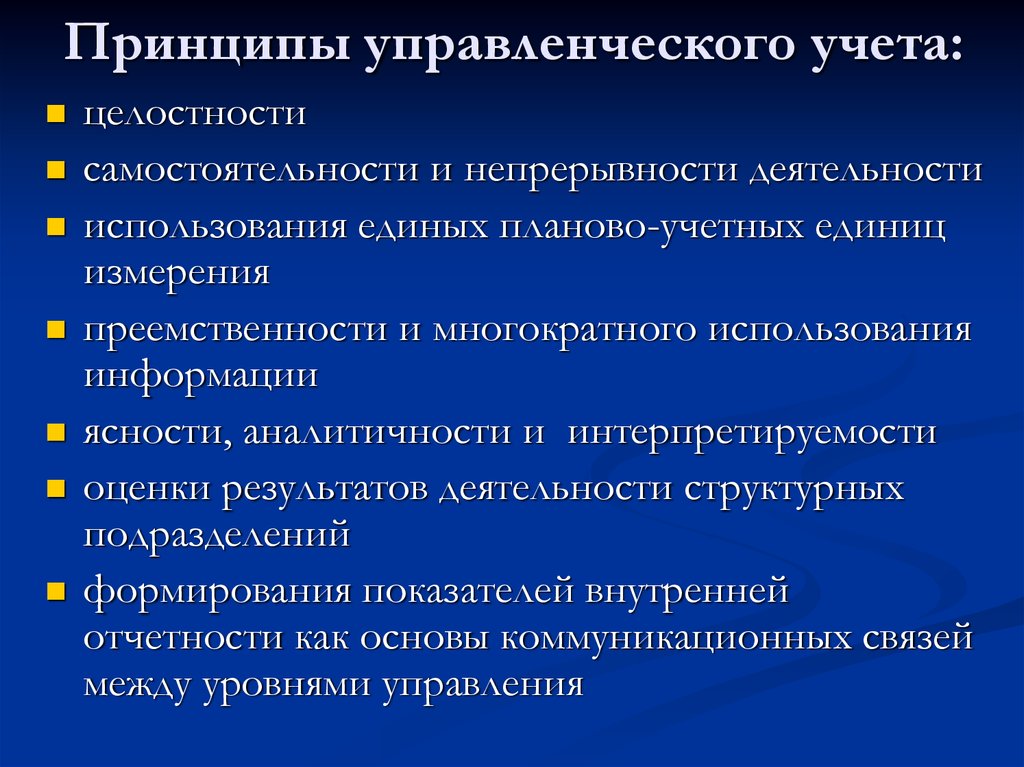

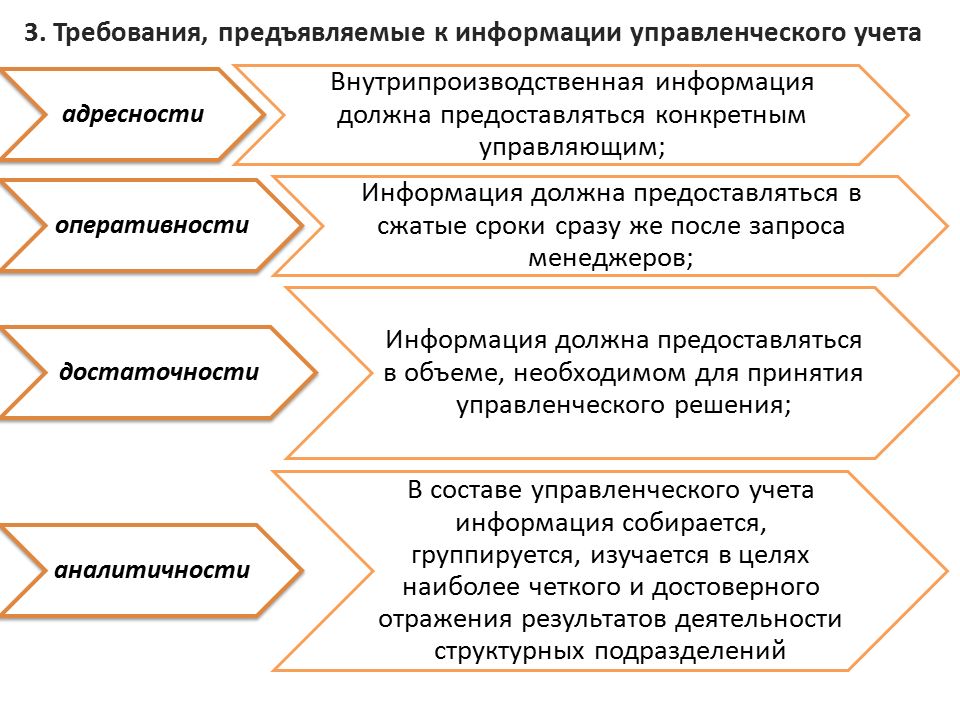

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

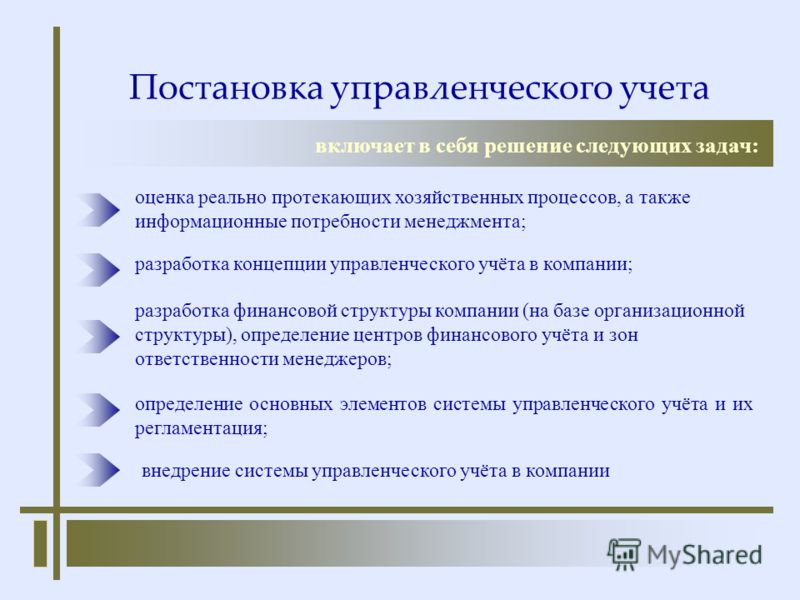

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

что такое управленческий учет — Молния на vc.ru

{«id»:13619,»url»:»\/distributions\/13619\/click?bit=1&hash=96636ef3554bac810af1e46f6ab0b59fa6342fe65f6ca44f92f4d48156f81f90″,»title»:»\u0412\u0430\u043a\u0430\u043d\u0441\u0438\u044f \u043d\u043e\u0432\u043e\u0441\u0442\u043d\u0438\u043a\u0430 \u0432 \u043a\u043e\u043c\u0430\u043d\u0434\u0435 vc.ru»,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

Молния

Управленческий учет нужен, чтобы увидеть целостную картину деятельности компании: сколько тратим, сколько зарабатываем, какова рентабельность проектов.

1181

просмотров

Очевидно, без техники и радаров пилоты самолетов собьются с пути. Так же и в бизнесе: с помощью управленческого учета руководители оценивают прибыльность бизнеса и принимают верные решения.

А за данные отвечает управленческая отчетность. Зачастую это три таблицы:

1. ДДС — отчет о движении денежных средств или CF — Cash Flow Statement. Этот отчет показывает все денежные расчеты с поставщиками, клиентами, арендодателями, сотрудниками и так далее. Понимая всю картину, руководитель может спланировать будущие расходы.

Пример отчета ДДС

2. ОПиУ — отчет о прибыли и убытках или P&L — Profit and Loss Statement. Помогает понять, сколько заработал бизнес — от выручки до EBITDA. Так руководитель видит неэффективные проекты, а затем — реагирует.

Пример отчета ОПиУ

Детализация выручки в разрезе продукта и проекта в отчете P&L

3. Баланс — финансовый отчет, который сводит CF и P&L воедино. Баланс состоит из активов и пассивов. Так понятно, чем владеет фирма или как финансируются убытки.

Такую отчетность обычно ведут в Excel. У кого-то это лайтовая табличка, а кто-то делает мощные талмуды с фильтрацией и глубокой перелинковкой между страницами. Зависимость проста: чем больше бизнес, тем объемнее финансовая отчетность.

Правда, это занимает колоссальное количество времени: специалисты вручную вносят проводки и сверяют данные. И самый важный риск для руководителя при ведении отчетности в Excel — банальный человеческий фактор. Данные переносятся в таблицы вручную, а экселевские формулы не всегда «тянут» большой объем информации и при изменении даже одного документа приходится заново строить отчет.

Сложные формулы в Excel

От таких рисков и рутины избавляет автоматизация управленческого учета: внедряются сервисы, которые автоматически собирают сырые данные из 1С, обрабатывают и группируют в удобную отчетность.

Самое важное про управленку

Важно понимать: управленческий учет — не то же самое, что и бухгалтерский учет. И уж тем более не серая бухгалтерия. Главное отличие в адресатах информации: управленка нужна руководителям, бухотчетность — государственным органам.

Именно поэтому финансовый департамент волен оформлять управленческую отчетность так, как это удобно конкретному руководителю. Обычно это закрытая информация — ее никто не обязан демонстрировать налоговым органам.

Для грамотного учета важны три аспекта: своевременное внесение данных, их полнота и точность. Поэтому не обойтись без финансовой дисциплины: если не учитывать каждую проводку, пострадают итоговые данные. Как результат — неверная информация повлияет на качество управленческих решений.

Управленческий учет необходим каждому собственнику. Только так можно оценить, какие расходы и зачисления ежемесячно проходят через компанию в разных разрезах. Такое бюджетирование позволяет управленцу принимать эффективные решения и планировать деятельность компании.

Это особенно актуально, если в компании несколько проектов или юрлиц/ИП. В таких ситуациях нужна правильная картинка взаиморасчетов и итоговой рентабельности.

Получается, управленческий учет — отличный инструмент для анализа прошлых данных и планирования будущих. Так компания избегает кассовых разрывов и долгоиграющих проблем с рентабельностью.

***

Мы представляем сервис «СТВОЛ» — автоматизированную платформу управленческого учета. Система забирает сырые данные из 1С и других источников, на их основе формирует подробные финансовые отчеты. Такой модульный управленческий учет очень удобен: вы можете анализировать отчеты вплоть до исходных данных, настраивать собственную группировку и фильтрацию. Так становится понятно, откуда возникает каждая цифра.

В системе «СТВОЛ» данные обновляются в режиме онлайн. Поэтому финансовой службе нет нужды тратить десятки часов на ручное оформление управленческой отчетности при малейшем изменении исходных «сырых» данных.

К тому же сервис базируется на системе с открытым исходным кодом Totum и размещается на сервере заказчика. При таких вводных конфигурация управленческого учета становится универсальной и адаптивной, а данные регулярно «бэкапятся». В таком случае компания легко справится самостоятельно, если захочет обслуживать и поддерживать систему своими руками.

В чем отличие бухгалтерского учета от управленческого

Отличие бухгалтерского учета от управленческого заключается в разных методах, принципах использования инструментов учета, конечной цели. Отличия бухгалтерского учета от управленческого следует знать любому финансовому работнику для корректного формирования отчетности.

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в рубрике «Бухгалтерский учет».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Образец учетной политики для целей управленческого учета вы найдете в КонсультантПлюс. Пробный доступ к правовой системе модно получить бесплатно.

Основные отличия бухгалтерского учета от управленческого

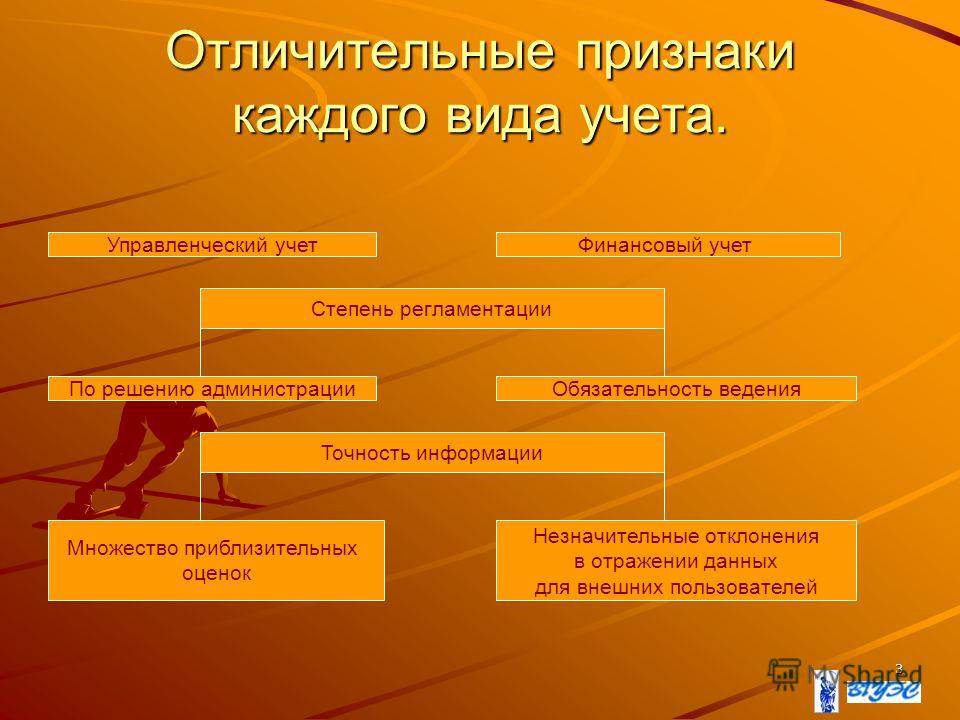

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

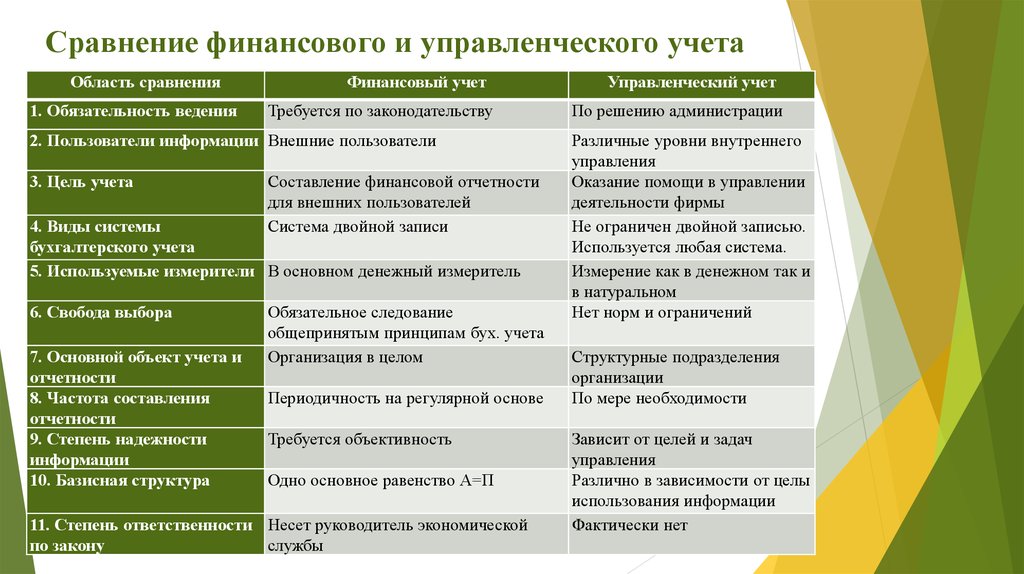

Таблица расхождений между бухгалтерским и управленческим учетом

Для наглядности представим расхождения в форме таблицы:

|

|

Финансовый учет

|

Управленческий учет

|

|

Степень регламентации

|

Обязателен для всех

|

По желанию руководства

|

|

Точность информации

|

Точен и основан на произошедших фактах деятельности

|

Приблизителен и необходим для принятия решений

|

|

Масштабы информации

|

Общие отчеты о компании, подразделениях (доходы, затраты)

|

Детальная информация о деятельности каждого отдела, выпуске или продаже товара или продукции

|

|

Цели

|

Составление реальной финансовой отчетности для внешних пользователей

|

Сбор данных для анализа и планирования дальнейшей работы

|

|

Пользователи

|

Акционеры, кредиторы, аудиторы, контролирующие органы

|

Управленческий персонал, менеджмент

|

|

Сроки представления данных

|

Установленное законом время

|

Любое время, установленное потребителями

|

|

Временные промежутки

|

Фиксирует совершенные операции

|

Направлен на прогноз будущих операций с учетом текущих параметров

|

Управленческий учет предполагает составление различных отчетов. Одним из основных является управленческий баланс. Составить его помогут эксперты «КонсультантПлюс». Получите пробный доступ к справочно-правовой системе К+ бесплатно.

Итоги

В целом управленческий учет должен и может вестись на предприятии совместно с бухгалтерским учетом, основываясь на его данных. Информация не должна быть перегружена лишними для анализа деталями по финансовому учету, но при этом достаточно детализирована для принятия оперативных решений.

Управленческий учет. Сущность бухгалтерского управленческого учета

Опытный руководитель небольшой фирмы в состоянии принимать важные решения сам. Ведь бизнес-процессов в малом производстве или компании с двумя-тремя точками продаж относительно немного. Но оценить общее положение дел крупной компании и спланировать дальнейшие пути развития невозможно, опираясь на один лишь опыт и чутье. Для этого существует специальный инструмент – бухгалтерский финансовый управленческий учет.

Что такое управленческий учет

Организация управленческого учета на предприятии – это эффективный метод контроля, оптимизации и планирования дальнейшего развития бизнеса.

Основным объектом бухгалтерского управленческого учета компании являются:

- хозяйственные операции компании;

- ресурсы для производства;

- доходы, расходы, потери;

- все филиалы, для которых производится персональный анализ.

управленческий учет позволяет:

- планировать деятельность компании с помощью бюджетирования;

- контролировать и сокращать расходы и убытки;

- выяснить, где фактические показатели деятельности не соответствуют плановым;

- анализировать деятельность компании в общем и в отдельных подразделениях.

Отличие управленческого учета от бухгалтерского

Внедрение управленческого учета в организации производится для внутренних нужд. В то время как бухгалтерская и налоговая отчетность составляется для государственных служб. Соответственно, существуют стандартные формы бухгалтерских, налоговых и других отчетов, а формат ведения управленческого учета определяется каждой фирмой самостоятельно. Управленческий учет помогает не просто увидеть результаты деятельности, но и проанализировать их, построить стратегию дальнейшего развития. Результатами управленческого учета пользуется директор компании и руководящие работники: начальники отделов, заместители, ведущие менеджеры.

Приведем пример: предположим, вы являетесь собственником предприятия. Бухгалтерия рассчитала себестоимость вашего продукта. При стабильной ситуации на рынке этот показатель остается стабильным и мало меняется в течение времени. Но до того, как товар попадет к покупателю, вы несете дополнительные расходы: на содержание склада, зарплату работникам, налоги и так далее.

Управленческий учет позволяет рассмотреть себестоимость товара на всех этапах производства, вплоть до отгрузки покупателю. Здесь учитывается процент возврата и прочие отложенные убытки. Поэтому внедрение управленческого учета на предприятии позволяет видеть проблемные места, оптимизировать траты и предупредить крупные убытки.

Принципы управленческого учета

При постановке управленческого учета определяются основные принципы управленческой политики организации.

| Принцип | Суть принципа |

| Непрерывность | Управленческий учет направлен на обеспечение жизнеспособности и непрерывной деятельности организации |

| Общность стандартов | Имеются в виду общие стандарты отчетности в рамках компании. Для крупных и средних предприятий важно также использовать одинаковые единицы измерения |

| От частного к общему | Возможность оценки работы всей компании и каждого ее подразделения в отдельности |

| Многоразовое использование данных | Система отчетности должна быть построена так, чтобы введенную один раз информацию можно было использовать в разных отчетах |

| Бюджетирование | Позволяет составлять план деятельности и развития и оценивать результаты работы предприятия |

| Периодичность | Регулярность, с которой собирается информация о деятельности компании |

| Оперативность | Возможность быстрого сбора информации в любое время |

Проблемы внедрения управленческого учета решаются различными способами:

- сбором и систематизацией внутренней и внешней отчетности;

- оперативным учетом;

- бюджетированием.

О чем можно узнать с посредством управленческого учета?

- о количестве запасов на складе;

- о реальной прибыли за минусом всех издержек;

- о себестоимости продукта или услуги;

- об обоснованности отпускной цены;

- о ресурсах компании, которые можно инвестировать в развитие.

Производственный анализ в управленческом учете

- Помогает грамотно распределить ресурсы компании.

- Позволяет оценить возможности для роста и развития компании.

- Создает полную картину ассортимента, объема производства и реализации товара.

- Помогает изыскать ресурсы для инвестирования.

Планирование позволяет:

- ставить цели;

- оценивать результаты работы;

- выявлять основания для поощрения сотрудников;

- рационально использовать ресурсы;

- делать деятельность компании более эффективной в целом.

Этапы внедрения управленческого учета

Определите ответственного за управленческий учет

Управленческим учетом в организации может заниматься главный бухгалтер. Но учтите, что это требует много времени и отдачи. Как правило, бухгалтеры, которые имеют дело с первичными документами, не могут решать задачи управленческого учета на высоком уровне. Так как бухгалтерский учет является скорее «точной наукой», а управленческий – лежит в плоскости финансов, логики и где-то даже нестандартных решений, граничащих с творчеством.

Если у вас нет компетентного специалиста, который займется планированием и реализацией управленческого учета на предприятии, вы можете обратиться в аутсорсинговую фирму. Специалисты компании «Консалт» помогут наладить управленческий учет, чтобы ваша организация работала, как часы.

Составьте план счетов, которые будут нужны для управленческого учета

Планом счетов является список операций, данные о которых вы будете заносить в отчеты.

Оцените бизнес-процессы в организации

Под бизнес-процессами мы понимаем все бухгалтерские операции, которые являются отражением работы компании. Их количество зависит от размеров и специфики предприятия.

Утвердите стандарты отчетности

Основные формы отчетов – это балансы, отчеты о прибыли и издержках, отчеты о движении материальных и нематериальных средств фирмы.

Выберите ПО, в котором будете вести отчетность

Самый доступный вариант – воспользоваться прикладной программой, например, табличным редактором Excel. Но в этом случае придется вносить данные самостоятельно. Есть масса других программ, которые называют ERP. В них данные о деятельности компании загружаются в автоматическом режиме. Часто дилеры таких продуктов предлагают услуги по их внедрению в компании и оптимизируют программу под каждого заказчика. Примером такого ПО являются SAP/R3, продукты 1C, Битрикс.

Резюме

Несмотря на то, что управленческий учет требует больше квалификации в сравнении с бухгалтерским, сам процесс внедрения управленческого учета в организации сопоставим по стоимости и времени с постановкой бухгалтерии. Плюс ко всему, при грамотном подходе систему управленческого учета достаточно организовать один раз, чтобы компания пользовалась им дальше на постоянной основе.

Если вы хотите узнать больше об управленческом учете в компании, звоните в компанию «Консалт». Наши специалисты проведут для вас первичную консультацию и расскажут, как грамотно наладить управленческий учет.

Обновление — Апрель 2020

Нужна консультация? Оставь заявку на обратный звонок!

Концепция, сущность и функции управленческого учета.

КОНЦЕПЦИЯ, СУЩНОСТЬ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

В соответствии с Концепцией бухгалтерского учета в рыночной экономике России цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом содержание, порядок формирования и способы представления информации определяются руководством организации. Расходы на организацию и ведение управленческого учета должны отвечать принципу целесообразности, т.е. не превышать экономический эффект от использования получаемой в результате информации.

Н. АДАМОВ, д.э.н., профессор, заведующий кафедрой финансового менеджмента и налогового консалтинга Российского университета кооперации

Г. АДАМОВА, к.э.н., старший преподаватель ГУУ

Управленческий учет – это не только сбор и регистрация информации, но и ее анализ и оценка с целью получения таких данных, на основе которых возможно управление организацией, прежде всего оперативное. Первичный бухгалтерский учет является одним из наиболее важных источников информации для управленческого учета, причем самым достоверным. В то же время для реализации информационных потребностей менеджеров необходимы данные из дополнительных источников, как внутренних, так и внешних.

Управленческий учет не новое явление для отечественной практики. Нормативный учет, учет по местам возникновения затрат и центрам ответственности, деление и анализ затрат по статьям калькуляции и экономическим элементам и т.д. — все эти инструменты были частью советского производственного учета. Вместе с тем основная информация, формируемая в тот период, касалась калькулирования и контроля затрат. При этом данная аналитическая информация формировалась в единой системе счетов, что до сих пор отличает российский управленческий учет. В то же время практически не уделялось внимание формированию информации о предполагаемых доходах, прибыльности того или иного продукта, ценовой политике.

Система управленческого учета должна обеспечивать планирование и контроль не только расходов, но и доходов. Только такой подход позволит получить реальный экономический эффект от ведения внутреннего учета.

Для эффективного управления хозяйственной деятельностью и формированием финансовых результатов предприятия необходимо создание системы гибкой, достоверной и оперативной экономической информации. В этих условиях возрастают роль и значение бухгалтерского учета.

Бухгалтерский учет как источник информации включает в себя две важнейшие информационные системы: внешнюю – в виде финансового учета и внутреннюю – в виде управленческого учета. Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах предприятия в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Его ведение строго регламентировано и обязательно для каждого предприятия, осуществляющего хозяйственную деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета зависит от администрации конкретного предприятия. Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

В условиях рыночной экономики происходит интеграция методов управления в единую систему управленческого учета.

Управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время учитываются обстоятельства, которые могут измениться в течение планируемого периода. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и способы их реализации.

Различия между финансовым и управленческим учетом, сгруппированные по ряду признаков, помогают лучше понять сущность последнего.

Цель ведения учета

Целью финансового учета является составление и представление финансовой отчетности внешним пользователям. Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

Цель управленческого учета — обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений. При этом к управленческому учету предъявляются требования, отличные от требований финансового учета.

Обязательность ведения учета

Ведение финансового учета обязательно для всех предприятий. Обязанность вести бухгалтерский учет определена Федеральным законом «О бухгалтерском учете». Правила и принципы финансового учета, составление отчетности предусмотрены нормативными актами, такими, как Положение о бухгалтерском учете и отчетности в Российской Федерации, Инструкция к Плану счетов бухгалтерского учета, определяются стандартами учета, построенными на общих международных принципах бухгалтерского учета.

Управленческий учет не является обязательным для применения. Его организация и методика не регламентируются законодательством. Решение о внедрении его в практику работы предприятия принимает руководство. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

Пользователи информации

Финансовый учет призван удовлетворять потребности внешних пользователей, т.е. заинтересованных сторон, находящихся за пределами предприятия. К ним относятся: акционеры, кредиторы, инвесторы, представители органов государственной власти и др.

Управленческий учет направлен на удовлетворение информационных потребностей внутренних пользователей – руководства предприятия, при этом для каждого уровня управления объем и содержание информации различны.

Публичность информации

Финансовая отчетность является открытой и доступной для пользователей (публичной). Результаты финансового учета могут публиковаться в средствах массовой информации.

Данные управленческого учета не подлежат разглашению и представляют коммерческую тайну предприятия. Причем соблюдение закрытости информации касается не только внешних пользователей, но и работников самого предприятия, не имеющих прямого отношения к решению данной проблемы.

Измерители учетной информации

В финансовом учете используются главным образом стоимостные (денежные) измерители, они являются универсальными.

В управленческом учете наравне с денежными применяются натуральные показатели: количество часов, сырья и материалов, сумма выручки и т. д. Кроме того, при необходимости возможно использование относительных показателей.

Масштабы информации

Финансовый учет ведется в целом по предприятию, рассматривая его как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т. п.

Управленческий учет помимо сводных показателей деятельности предполагает группировку информации по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и т.д.

Привязка ко времени

Вся информация, отражаемая в финансовом учете, относится к уже свершившимся фактам (ретроспективе) и не включает прогнозные показатели.

Управленческий учет в первую очередь ориентирован на будущее. Важнейшей его составной частью является планирование, которое на основе имеющейся информации обязательно включает расчет прогнозных величин. Если финансовый учет показывает, «как это было», то управленческий учет – «как это должно быть».

Степень точности информации

К информации, отражаемой в финансовом учете, предъявляется требование максимальной точности.

В управленческом учете возможны приблизительные оценки и ориентировочные показатели с целью более оперативного представления информации.

Сроки и периодичность представления информации

В финансовом учете отчетность представляется по итогам за месяц, квартал, год. Сроки представления устанавливаются законодательно.

В управленческом учете не существует строгих временных рамок подачи информации. Вместе с тем при необходимости информация может представляться с любой нужной частотой. Сроки представления информации в управленческом учете устанавливаются непосредственно управленческим аппаратом предприятия.

Принципы учета

Финансовый учет базируется на таких принципах, как принцип двойной записи, обособленности предприятия, целостности, непрерывности деятельности и др.

Управленческий учет основывается на принципах целесообразности, сопоставимости данных, оперативности предоставления информации. Что касается принципа двойной записи, то он может как использоваться, так и не использоваться.

Ответственность за правильность ведения учета

Законодательством предусмотрена ответственность за нарушение методологии финансового учета. В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Так как ведение управленческого учета не регламентировано законодательно, то ответственность за правильность его ведения также не предусмотрена. Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Источники информации

Финансовый учет целиком и полностью строится на данных первичного бухгалтерского учета путем их обработки и обобщения.

Управленческий учет наравне с информацией о фактически произошедших операциях, зарегистрированной в первичных документах, использует массу дополнительных источников, как внутренних, так и внешних.

В рамках системы управленческого учета должны определяться задачи планирования и распределения ресурсов, а также доведения до сотрудников различных уровней стратегических планов предприятия. То есть он должен строиться таким образом, чтобы общие задачи, стоящие перед управленческой системой предприятия, распределялись между разными уровнями управления, где каждый менеджер несет свою долю ответственности за решение определенной части указанных задач; в то же время учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления. Наличие четко выработанных планов и графиков решения задач по времени позволяет изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

Можно выделить следующие основные требования к управленческому учету:

- направленность на достижение поставленной цели предпринимательства;

- обеспечение альтернативных вариантов решения поставленной задачи;

- участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения;

- ориентация на выявление отклонений от заданных параметров исполнения;

- интерпретация выявленных отклонений, их анализ и выработка корректирующих воздействий.

В качестве объектов управленческого учета выступают, с одной стороны, материальные, трудовые и финансовые ресурсы предприятия, с другой – непосредственно совокупность хозяйственных процессов и их результаты, составляющие финансово-хозяйственную деятельность предприятия. Объекты управленческого учета находят свое отражение в информационной системе предприятия посредством определенных приемов и способов, которые вместе образуют метод управленческого учета.

К специфическим способам управленческого учета относят: планирование, нормирование, бюджетирование, анализ отклонений, систему контрольных счетов и некоторые другие.

Планирование – процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели предприятия на перспективу, а также приоритетность решения задач для их достижения.

Нормирование – процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов.

Бюджетирование – процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности предприятия.

Анализ отклонений фактических размеров затрат и полученных финансовых результатов от запланированных показателей производится на основе выявления причин, вызвавших эти отклонения.

Контрольные счета – итоговые счета, выступающие связующим звеном между финансовым и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Введение управленческого учета в практику работы предприятия направлено в первую очередь на обеспечение менеджеров предприятия полной и достоверной информацией, необходимой для контроля за хозяйственной деятельностью и принятия решений по результатам этой деятельности. Если внешнюю финансовую отчетность составляют по всему хозяйствующему субъекту и в ней находят отражение факты хозяйственной жизни, которые уже имели место, то управленческий учет включает в себя также информацию о деятельности отдельных подразделений предприятия, себестоимости реализации различных видов и групп товаров, уровнях прямых и косвенных расходов, издержках обращения по видам, местам возникновения, а также в части переменных и постоянных затрат. В то же время управленческий учет является неотъемлемой частью системы управления предприятием в рыночной экономике. В целом управленческий учет в отличие от финансового – учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность предприятий. Он призван дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

Организация управленческого учета должна обеспечивать распределение общих задач, стоящих перед управленческим аппаратом предприятия, между всеми уровнями управления таким образом, чтобы каждый менеджер нес свою долю ответственности за решение определенной части указанных задач; одновременно учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления.

Рассмотрим основные функции управленческого учета на предприятии, работающем в условиях рыночной экономики.

Формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и представление этой информации руководству предприятия путем составления внутренней управленческой отчетности

Финансово-хозяйственная деятельность предприятия в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета. Кроме того, составляется отчетность в целом по предприятию с обобщением результатов работы предприятия за определенный отчетный период.

Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры предприятия, видов производственных процессов, целевой направленности и других факторов.

Стратегическое и тактическое планирование финансово-хозяйственной деятельности предприятия

Планирование может быть как долгосрочным (стратегическим), так и краткосрочным (тактическим). Долгосрочное планирование рассматривает деятельность предприятия на период от трех-пяти лет и более. В его рамках разрабатывается стратегия развития предприятия на перспективу: возможные объекты капиталовложений, увеличение производственных мощностей, завоевание рынков сбыта и т.д. Управленческий учет представляет информацию для принятия решений на долгосрочную перспективу по таким вопросам: какие виды продукции более выгодны для производства и продажи, как строить ценовую политику, какова предполагаемая рентабельность капиталовложений в тот или иной объект (рациональность инвестиций) и др.

Краткосрочное планирование (сроком до одного года) предполагает разработку бюджетов и смет в целом по предприятию, а также в разрезе его структурных подразделений с разбивкой по кварталам, месяцам, дням. В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями предприятия.

Формирование целевых потоков информации, направленных на решение конкретных задач управления

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации информации в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям. Так, например, при выработке управленческого решения по производству того или иного продукта собирается информация о возможных затратах на производство и реализацию – полных и переменных, спросе на данный продукт на рынке, средних ценах на необходимые сырье и материалы, суммах покрытия на единицу изделия и т.д.

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Менеджеры любого предприятия при выработке стратегии и политики управления руководствуются данными учета издержек, отражающего использование предприятием всех видов ресурсов в процессе деятельности. В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и др. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В целях осуществления контроля за использованием всех видов ресурсов предприятия производится оперативный анализ деятельности каждого центра ответственности, на основе которого выявляются «узкие» места в производстве и реализации. Полученная информация предоставляется линейным менеджерам для принятия своевременных управленческих решений.

Выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции

В управленческом учете большое внимание уделяется учету отклонений фактических показателей работы от плановых или нормативных. При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

Планы предприятия не всегда являются строго заданным эталоном деятельности. При отклонении фактических результатов от намеченных они могут уточняться либо пересматриваться, если предварительный анализ показывает недостижимость каких-то показателей. Данный способ управления называется управлением по отклонениям. После уточнения показателей принимаются меры корректирующего действия по приведению фактических результатов в соответствие с запланированными. Таким образом обеспечивается динамичность и гибкость управленческого процесса.

Измерение и оценка результатов финансово-хозяйственной деятельности предприятия в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка

Методы калькулирования себестоимости продукции и определения финансового результата зависят от вида и отраслевой принадлежности предприятия, технологии производства и других факторов. Известно, что финансовый результат деятельности предприятия складывается из различных составляющих: доходов от производства и реализации продукции, сдачи имущества в аренду, продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других предприятий и организаций и т.д. Так, в случае, когда предприятие выпускает несколько видов продукции, положительный результат от производства и продажи одной продукции может затушевываться убытком от другой. Это же касается и деятельности подразделений предприятия.

Формирование информации, служащей средством внутренней коммуникационной связи между уровнями управления и структурными подразделениями предприятия

С помощью информации, формируемой в управленческом учете, а также разработки бюджетов и смет для разных уровней управления производится четкая координация действий менеджеров по систематизации задач, стоящих перед предприятием, и достижению конечных целей предпринимательства. Таким образом обеспечивается действие принципа линейного управления.

Выявление резервов повышения эффективности деятельности предприятия

Управленческий учет предприятия ориентирован в первую очередь на будущее. Его целью является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие предприятия в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т.д. Для информационного обеспечения и оценки эффекта от данных мероприятий в управленческом учете используется ряд методов. Так, широко используемый в управленческом учете анализ «затраты-объем-прибыль» дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, т. е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

Источник: http://www.klerk.ru/boss/?76736

Возврат к списку

26 методов управленческого учета: от общих к специфическим

Управленческий учет не регламентируется и не контролируется государством. Каждая компания создает собственную систему, которая опирается на ряд принципов и максимально удовлетворяет ее потребности.

Существуют концепции управленческого учета, созданные и закрепленные международными нормативами еще в 1989 году. Его принципы и методы продолжают разрабатывать профессиональные бухгалтерские организации, как, например, Международная федерация бухгалтеров. Их специальный комитет разработал и выпустил несколько положений и исследований по управленческому учету, которые призваны гармонизировать методы и способы управленческого учета на разных предприятиях.

В этом материале мы собрали 26 методов управленческого учета, которые успели создать финансовые специалисты за годы работы, а компании взяли на вооружение.

Способы организации управленческого учета

Методы ведения управленческого учета

Таблица. Методы ведения управленческого учета

Общие элементы методов управленческого учета

Способы организации управленческого учета

Предмет управленческого учета – совокупность процессов хозяйственной деятельности, которые отражаются в системе обобщенной учетной информации согласно всех требований и решений на всех этапах управления. Объект управленческого учета – явление или предмет на которые нацелена любая деятельность. К основным объектам управленческого учета относятся:

-

затраты и доходы предприятия в целом и по его отдельным структурным подразделениям

-

себестоимость

-

внутреннее ценообразование

-

планирование

-

внутренняя отчетность

Методы управленческого учета – это совокупность различных способов и приемов изучения и отражения объектов управленческого учета.

Поскольку ведение управленческого учета не стандартизировано и не регламентировано, то и не существует единого общепринятого списка его методов. Теоретики и практики вывели десятки собственных методов, исходя из трактовки методов бухучета, организации управленческого учета, их заданий, объектов и многого другого.

Большинство наработок по методам управленческого учета разделяют на такие группы:

1. Общеметодологические методы исследования объекта – наблюдение, сравнение, анализ, синтез.

2. Общенаучные методы бухгалтерского учета – общие методы, присущие бухучету: двойная запись, документация, инвентаризация, оценка и калькулирование.

3. Специфические методы бухгалтерского учета – группировка и перегруппировка затрат производства, нормативный метод учета и калькулирования, математический метод исследования себестоимости и рентабельности продукции, индексный метод или статистическое исследование, экономический анализ и т.п.

Методы ведения управленческого учета

Разные методы управленческого учета оказываются эффективными для компаний с разным родом деятельности. Ведение управленческого учета направлено на отражение объектов учета в управленческой системе. Для достижения этих целей используют приемы, правила и способы, позволяющие наиболее точно отразить данные в информационной системе. Рассмотрим наиболее распространенные методы управленческого учета:

Синтез или обобщение и группировка. Способ, позволяющий собрать и упорядочить информацию об объекте по ряду определенных признаков. Среди таких признаков выделяют: специфику деятельности, организационную и технологическую структуру, организацию управления, целевые функции системы управления. Полученная методом синтеза информация помогает эффективно применять ее для оценивания результатов деятельности, а также получать данные для принятия оперативных и стратегических решений.

Сегментирование. Это разделение информационного потока на целеориентированные учетные зоны для оперативного и качественного выполнения информационного заказа внутренних пользователей. Сегментирование выступает базовой категорией формирования механизма учета системы показателей, контроль и оценка которых является целевой функцией управленческого бухгалтерского учета. Виды сегментов, их структура и механизм учета зависят от специфики деятельности предприятия, организации и решаемых задач предприятия.

Моделирование. Фундаментальный метод управленческого учета, обеспечивающий взаимосвязь между уровнями учета и его составляющими, а также создающий условия для разработки и реализации типовых проектных решений, проведения работ по автоматизации обработки учетной информации.

Анализ. Метод, позволяющий выявить отклонения, причины, которые привели к изменениям в результатах производства, а также принять соответствующие управленческие решения в процессе его проведения.

Метод экономического анализа. Метод, который также называют факторным анализом и который являет собой совокупность приемов, обеспечивающих всеобъемлющее изучение деятельности компании. Его цель – обоснование плановых заданий, объективная оценка эффективности производства, а также поиск резервов для ее повышения. Задача метода – переход от большого количества признаков и причин изменчивости к меньшему их количеству с наиболее важными факторами и минимальной потерей информации.

Бухгалтерско-финансовый метод. Метод, состоящий из множества элементов тесно связанных между собой. Их главной характеристикой выступает логическая и выдержанная последовательность выполнения отражения данных о фактах хозяйственной деятельности предприятия в системах учета, а также формирования финансовой отчетности.

Этот метод состоит из ряда элементов:

Документация. Документы о хозяйственной деятельности и данные на цифровых носителях гарантируют управленческому учету самую полную картину функционирования компании. В общей системе учета эти данные выступают главным источником информации для управленческого и финансового учета. Метод предусматривает наличие комплекса рабочих документов бухгалтера-аналитика, то есть специфической рабочей документации по обработке релевантных информационных потоков: бюджетов, реестров, системы внутрихозяйственной отчетности.

Инвентаризация. Способ, которым выявляют фактическое состояние объектов. Инвентаризация помогает определить отклонения от учетных данных в виде неучтенных ценностей, потерь, недостач и хищений. Она позволяет сохранить материальные ценности, контролировать их использование, а также установить полноту и достоверность учетной информации.

Оценка. Метод управленческого учета, с помощью которого сопоставляют бюджетные параметры деятельности с фактическими, измеряют эффективность затрат функции деятельности, определяют отклонения и проводят факторный анализ. Метод предусматривает также измерение релевантности показателей, используемых в управлении. Он базируется на совокупности аналитических процедур, контроле и релевантности отклонений.

Калькулирование. Метод, который обусловлен наличием специфических методов калькулирования, например Standart cost и директ-костинг, позволяющие предоставлять информацию о затратах и результатах в разрезе сегмента учета в оперативном режиме.

Бухгалтерские счета. Система бухгалтерских счетов, которые учитывают их количество, способ их объединения в группы, а также обозначение цифрами зависимо от объектов учета и его целей.

Двойная запись. Это метод ведения бухгалтерского учета, когда общий баланс обеспечивается отражением каждого изменения состояния средств компании, как минимум, на двух бухгалтерских счетах.

Баланс. Метод экономической группировки и обобщения информации о стоимости имущества и суммах обязательств, которые позволяют оценить финансовое и имущественное состояние компании. Экономические ресурсы организации собраны в бухгалтерском балансе с одной стороны, как средства, с другой – как источники появления этих средств.

Отчетность. Метод управленческого учета, который предусматривает наличие внутрипроизводственной системы информационного обеспечения управленцев разных уровней о релевантных событиях, а также оперативному реагированию на данные и влияние на результаты деятельности. Отчеты составляют по запросу, а их форма и состав унифицированы еще на стадии организации управленческого учета.

Стандартизация. Метод, с помощью которого в рамках предприятия создают правила формирования и обработки информационных потоков, использующихся для разработки управленческих решений. Его суть состоит в определении конкретных лиц, имеющих доступ к информации, четких правил, отвечающих на вопросы: кто, что, где, как и когда должен делать.

Стимулирование. Способ мотивации сотрудников, участвующих в процессе производства. Помогает объяснить цели и задачи компании, а также принимать соответствующие целям решения. Часто выступают в виде смет и исполнительных отчетов о них.

Планирование. Постоянный процесс, который помогает приводить возможности компании в соответствие к рыночным условиям. Связан с решением будущих проблем и эффективен только тогда, когда основывается на статистических данных и анализе результатов деятельности компании.

Нормирование. Обоснованный научно расчет наилучших норм и нормативов, нацеленных на обеспечение эффективного применения всех видов ресурсов и поиск путей самого практичного превращения затрат в продукцию. Вместе нормы и нормативы являются нормативным хозяйством предприятия, охватывающим все сферы его функционирования.

Бюджетирование. Метод, базирующийся на нормировании, планировании и прогнозировании, в результате которого в компании составляется система бюджетов (смет), позволяющих анализировать их исполнение с дальнейшим управлением по отклонениям.

Лимитирование. Первый этап контроля материальных издержек, базирующийся на системе норм запасов и затрат. Лимитом является ограничение выдачи, исходящее из норм. Лимитирование должно состоять не только из выдачи материалов на производстве, но и из операций по учету и контролю. В управленческом учете обеспечивает оперативной информацией и помогает активно действовать на формирование материальных затрат.

Контроль. Процесс, который завершает планирование и анализ, направляет работу компании на выполнение поставленных ранее задач. Вскрывает и устраняет появляющиеся отклонения. В основе системы контроля лежит обратная связь, которая предоставляет полную и целевую информацию для выполнения контроля и измерений. Подобные системы и виды контроля существуют в разных видах и меняются относительно специфики предприятия, его состояния и сферы деятельности.

Параллельный учет. Метод помогает получить наиболее точную и детальную информацию. Это достигается, если в бухгалтерском и управленческом учете отражают все проводимые операции. Метод требует больших затрат из-за того, что обе системы учета выстраивают по разным нормам и правилам.

Метод трансформации. При использовании этого метода применяют один вид учета. Позже накопленную информацию собирают и трансформируют в другой вид учета. Метод ограничен периодичностью подготовки отчетов и сопровождается снижением точности и потерей детализации обработанной информации.

Последовательный метод. Самый оптимальный метод по соотношению «затраты/результаты». В нем учитывают информацию по каждой проводимой операции, но сам учет ведут в общей базе для управленческого учета и бухгалтерского учета. При таком методе затраты на эти работы немного ниже, чем при параллельном.

Индексный метод. Особый прием анализа, который строит общие индексы, позволяющие сравнивать показатели по сложным группам. Применяется в изучении сложных явлений, отдельные элементы которых невозможно измерить. Выражает сравнение одного и того же явления на данный момент с таким же явлением в прошлом или принятым в качестве базового показателя.

Математические методы:

Корреляционно-регрессивный изучает взаимосвязь показателей хозяйственной деятельности, когда зависимость между ними нестрогая и искажена влиянием случайных факторов. Метод помогает изучить влияние факторов на показатель, установить между ними связь и разделить факторы, которые действуют вместе, отобрать основные из них.

Метод линейного программирования помогает оптимально распределить ограниченные ресурсы для достижения поставленных целей, например, как увеличение прибыли или сокращение использования ресурсов. Применяют для решения управленческих задач по определению ассортимента, работе с материалами, производственному планированию.

Таблица. Методы ведения управленческого учета

|

Название метода

|

Суть

|

|

Синтез или обобщение и группировка

|

Помогает собрать и упорядочить информацию об объектах по признаках

|

|

Моделирование

|

Обеспечивает взаимосвязь между уровнями учета и его составляющими, помогает разрабатывать типовые проектные решения

|

|

Сегментирование

|

Помогает разделить потоки информации по зонам

|

|

Анализ

|

Помогает найти отклонения и причины их появления, принять меры по исправлению

|

|

Экономический анализ

|

Совокупность приемов позволяющих изучить деятельность компании, определить среди множества факторов самые важные, информативные и влиятельные

|

|

Бухгалтерско-финансовый метод

|

Последовательно отражает хозяйственную деятельность компании и состоит из элементов:

|

|

Документация

|

Документирование фактов хозяйственной деятельности предприятия на любых носителях.

|

|

Инвентаризация

|

Способ выявления состояния объектов, наличия материальных ценностей и их использования в компании. Является частью бухгалтерско-финансового метода

|

|

Оценка

|

Сопоставление бюджетов с фактическими параметрами и измерение их отклонений. Является частью бухгалтерско-финансового метода

|

|

Калькулирование

|

Оперативно дает информацию о затратах и результатах деятельности предприятия. Является частью бухгалтерско-финансового метода

|

|

Бухгалтерские счета

|

Группирует счета по определенным признакам для учета. Является частью бухгалтерско-финансового метода

|

|

Двойная запись

|

Каждое изменение состояние средств компании отражают на двух и больше бухгалтерских счетах.

|

|

Баланс

|

Обобщение информации об имуществе и обязательствах компании Является частью бухгалтерско-финансового метода

|

|

Отчетность

|

Способ оперативного или периодического информирования управленцев о событиях в компании. Является частью бухгалтерско-финансового метода

|

|

Стандартизация

|

Определение ответственных лиц, а также норм и правил обработки и предоставления информации о деятельности компании

|

|

Стимулирование

|

Помогает мотивировать сотрудников, а также объяснить им цели и задачи компании

|

|

Планирование

|

Регулярный процесс, помогающий анализировать результаты компании и менять ее возможности согласно рыночных условий

|

|

Нормирование

|

Помогает использовать ресурсы предприятия самыми эффективными способами и путями

|

|

Бюджетирование

|

Позволяет сравнить результаты компании с планами, проанализировать отклонения

|

|

Лимитирование

|

Помогает оперативно воздействовать на материальные затраты компании

|

|

Контроль

|

Направляет работу компании на выполнение поставленных задач

|

|

Параллельный учет

|

Обеспечивает точной информацией с помощью двух систем учета, которые ведут по разным правилам

|

|

Трансформация

|

Смена информации из одного вида учета в другой

|

|

Последовательный метод

|

Наиболее ресурсоэффективный метод, который учитывает все операции в общей системе учета

|

|

Индексный метод

|

Сравнивает показатели сложных явлений

|

|

Математический метод

|

Общие элементы методов управленческого учета

Существуют общие элементы учета, которые присущи каждому методу управленческого учета:

-

Определение точки безубыточности — демонстрирует уровень продаж и метод ценообразования, позволяющие компании выходить в плюс.

-

Определение расходов по процессам — при изготовлении и выпуске продуктов одного типа.

-

Определение расходов по проектам — когда продажа или рациональное использование решений происходит отдельно для конкретных клиентов.

-

Предельный расчет затрат — базируется на временных и постоянных издержках производства, которые можно описать отдельно, выступает инструментом контроля управления.

-

Нормативный учет затрат — также называют стандарт кост. Метод, которым наперед устанавливают нормы по статьям затрат производства товаров, их наценки и себестоимости, а также определяют допустимый уровень отклонений от запланированных показателей.

-

Директ-костинг — учет затрат при котором себестоимость продукции рассчитывают только на базе прямых (переменных) затрат, а также выполняют анализ разных взаимозависимостей.

-