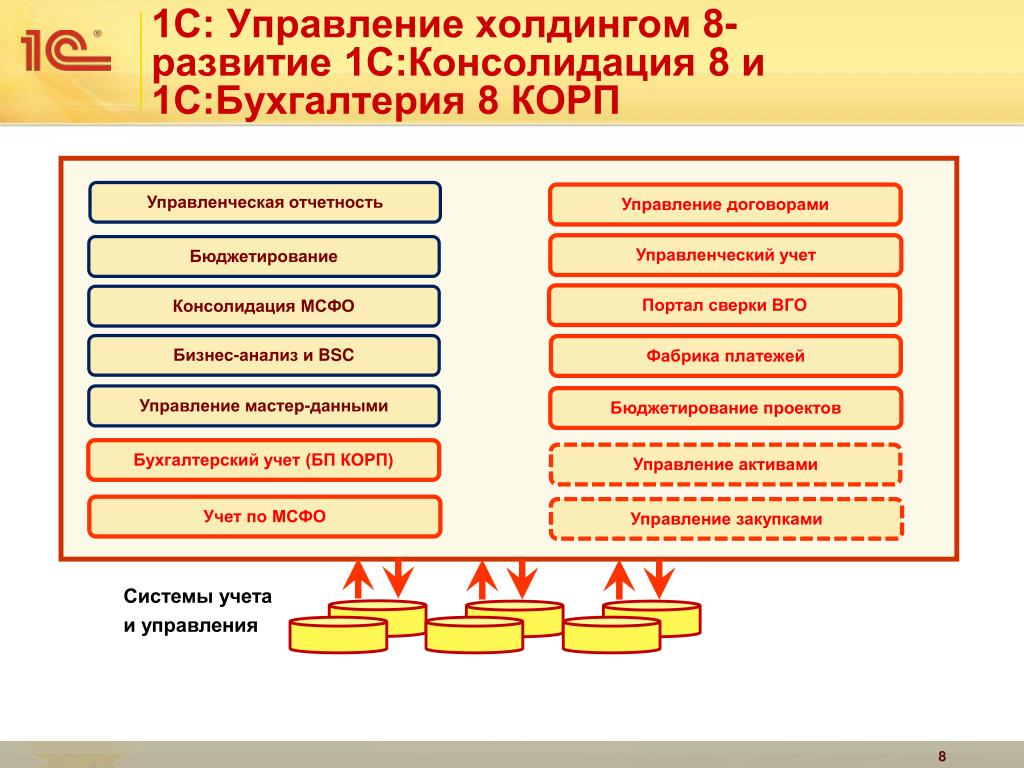

Содержание

что это, для чего нужен, в чем преимущества

Инга Окулова

17 февраля 2022

993

Управленческий учет для собственников бизнеса — возможность получить полную и актуальную информацию о деятельности компании, позволяющую скорректировать стратегию развития и увеличить доход. Получение и анализ прошлых данных помогает найти ошибки и принять важные стратегические решения.

Что это

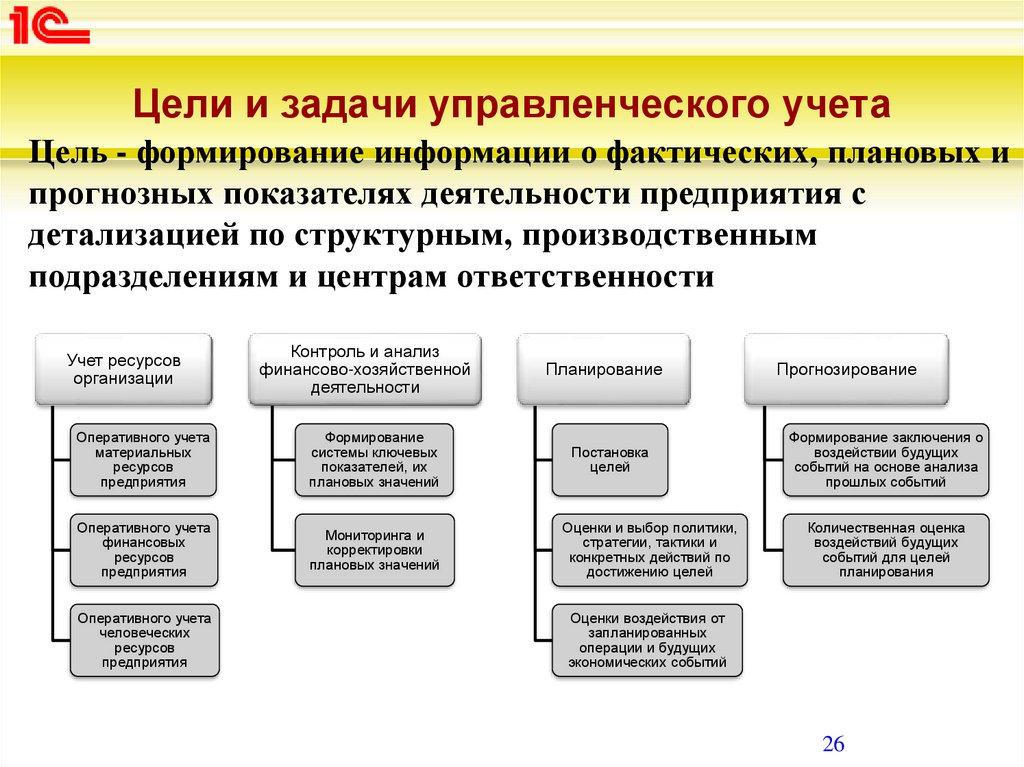

Управленческий учет — услуга, направленная на сбор и анализ финансовой информации в отношении деятельности компании, ее планов и отчетов. Собранные данные приводятся в удобную форму и передаются руководителям для принятия взвешенных и правильных решений по дальнейшему развитию предприятия. Во время анализа сравниваются количественные, финансовые и качественные параметры. Чем точнее собранные данные, тем проще принять правильное решение.

Так, при освоении других рынков владелец должен владеть ситуацией в отношении личного / заемного капитала. Он должен понимать, сколько денег потребуется для развития выбранного направления, удастся ли своевременно вернуть задолженность при оформлении кредитов, будет ли выгода и т. д.

Он должен понимать, сколько денег потребуется для развития выбранного направления, удастся ли своевременно вернуть задолженность при оформлении кредитов, будет ли выгода и т. д.

Назначение

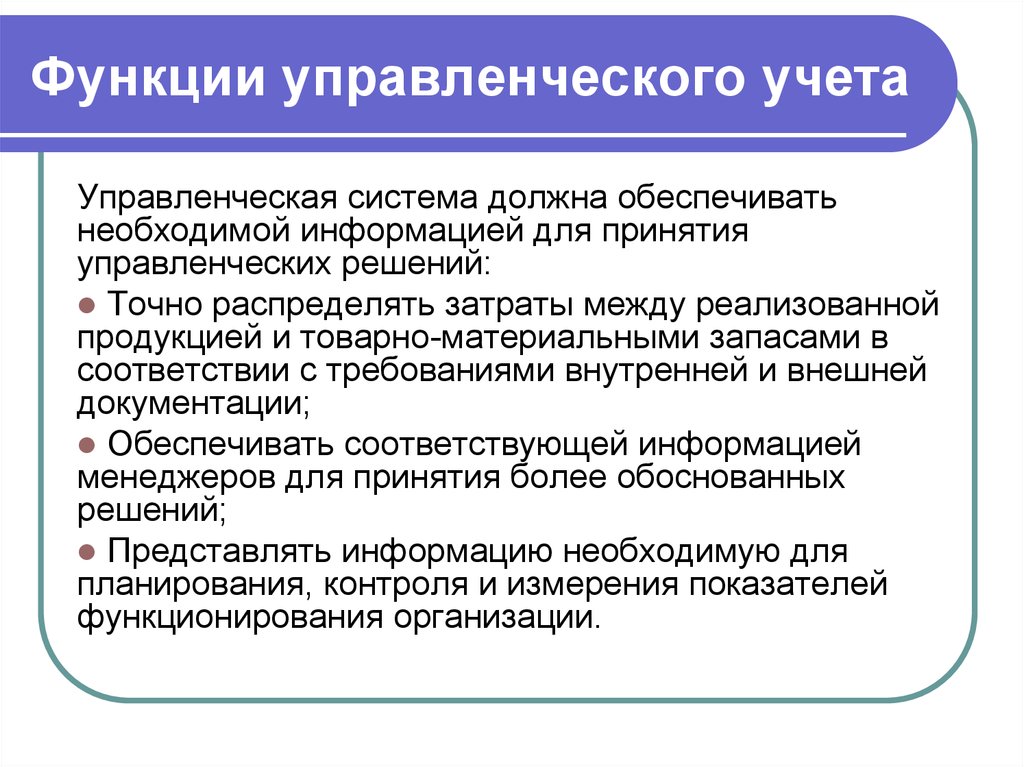

Задача управленческого учета — предоставление ответов руководителю в отношении деятельности компании и особенностей распределения финансов для повышения продаж, уменьшения затрат и т. д. Получение услуги позволяет решить следующие задачи:

- Изучение прибыльности разных направлений и выделение наиболее перспективных.

- Создание планов по дальнейшей финансовой деятельности, контроль прибыли и затрат, определение возможностей инвестирования.

- Контроль дебитной и кредитной задолженности. Появляется понимание размера долга клиентов, сроков погашения, наличия и объема чужих средств.

- Защита от кассовых разрывов, когда текущих средств не хватает на ведение деятельности.

- Понимание принципов и расходования авансовых платежей.

- Предотвращение замораживания денег и невозможности выполнения своих обязательств.

Главной целью управленческого учета является планирование, анализ, управление и контроль работы предприятия. Руководящее звено и уполномоченные должностные лица получают полную информацию о деятельности юридического лица в стоимостном и натуральном виде.

Виды

Управленческий учет не имеет жесткой классификации, ведь анализ имеет свободный характер и проводится с учетом текущих задач. Условно услуга делится по направлениям:

- Производственное. Рассчитывается себестоимость и расходы на изготовление продукции. Позволяет определить объем и тип ресурсов, необходимых для создания того или иного товара.

- Бюджетное. Подразумевает сбор информации о работе подразделений или конкретных работников. Ориентирован на улучшение управляемости и усиление ответственности за выполненную работу.

- Маржинальное. Целью получения отчета является оптимизация объемов проданных товаров, расходов и стоимости для увеличения дохода.

- Стратегическое. Ориентировано на изучение финансового / ресурсного наполнения предприятия, необходимого для повышения эффективности работы юридического лица.

Проблемы управленческого учета

Попытки самостоятельного оформления отчетов ведут к ошибкам, низкой точности или бесполезности собранной информации. К базовым проблемам управленческого учета стоит отнести:

- Ошибки или неправильный подход к составлению отчета. Собственнику бизнеса трудно понять полученную информацию и сделать правильные выводы.

- Отсутствие полной информации. Главной ошибкой при сборе данных является спешка, из-за чего часть важных сведений теряется.

- Необъективность. Штатный персонал часто не заинтересован в предоставлении правдивых сведений, что негативно влияет на правдивость и объективность данных.

- Задержки по времени. Распространенной проблемой являются задержки при подготовке отчетов. Причиной может быть низкая квалификация работников, отсутствие специальных программ и т. д. В результате отчет приходит в тот период, когда в нем больше нет необходимости.

- Повышенные затраты. Стоимость управленческого учета должна в полной мере покрываться эффективностью от применения полученных данных.

- Ошибки в выборе методики. При неправильном методологическом подходе информация в отчете может быть некорректной. К примеру, сотрудник мог не учесть остатки на складе, себестоимость изделий и другие данные.

д. В результате отчет приходит в тот период, когда в нем больше нет необходимости.

д. В результате отчет приходит в тот период, когда в нем больше нет необходимости.

В чем отличие от налогового / бухгалтерского учета

Привычные виды учета (налоговый, кадровый, бухгалтерских) составляются для «внешнего» пользования. Иными словами, данные предоставляются сторонним структурам, к примеру, аудиторам, ФНС и т. д. Работы ведутся с учетом действующего законодательства. Если закон требует ведения такой документации, это необходимо делать.

Управленческий учет — альтернативный способ получения информации о деятельности компании руководителями и владельцами для принятия правильных решений. Простыми словами, решение о необходимости создания отчета принимается внутри компании не навязывается действующими законами. Это означает, что содержание документа также определяет заказчик.

Простыми словами, решение о необходимости создания отчета принимается внутри компании не навязывается действующими законами. Это означает, что содержание документа также определяет заказчик.

Параметры, которые не интересны ФНС или аудитору, могут быть полезны владельцу. К примеру, при получении отчета налоговой инспекции неважно, какие затраты понесло юридическое лицо, и чем они отличаются от расходов в прошлый период. Для владельца эти сведения важны, ведь позволяют увидеть особенности затрат и понять, какие параметры необходимо изменить.

Отличие управленческого учета состоит и в простоте изложения. Если предоставить собственнику бизнеса финансовый / бухгалтерский отсчет, ему потребуется помощник, умеющий «читать» такие документы. Цифры в такой документации будет понятны аудитору или бухгалтеру, но в них нет ценной информации для руководства. В налоговой отчетности сведения ограничены обязательствами компании в сфере налогообложения и ничего больше.

Чтобы понять отличия основных видов отчета, сведем их в таблицу.

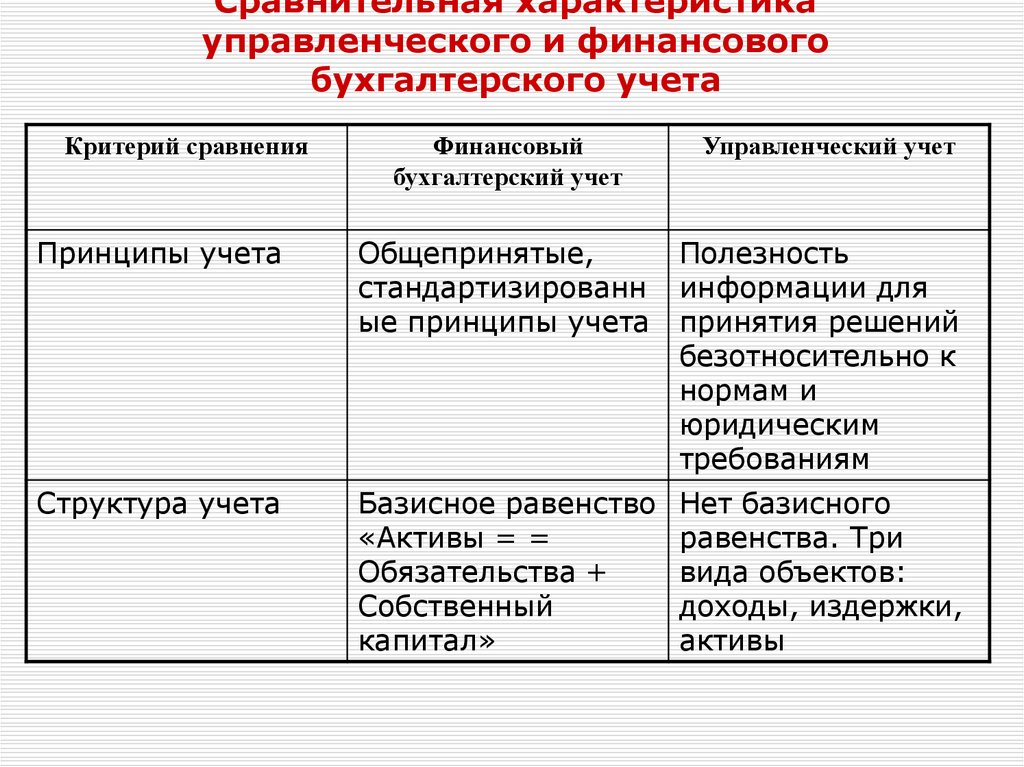

Характеристики | Тип учета | |||

Налоговый | Бухгалтерский | Управленческий | ||

Обязательность | Обязательно | Не обязательно | ||

Потребитель | ФНС, аудиторы, менеджеры | Акционеры, руководство, другие пользователи | Руководство, менеджмент | |

Регламент | НК РФ | Стандарт бухучета | Корпоративный регламент | |

Цели | Предоставление правдивых сведений, необходимых для оценки правильности налогообложения | Отображение операций компании для внутренних и внешних пользователей | Помощь в анализе, планировании, контроле работы предприятия. | |

Принципы | Сопоставление доходов и затрат | Анализ капитала и обязательств | Получение данных по доходам / расходам с применением разных систем записей. | |

Время оценки | Финансовая ситуация на определенную дату | Текущее состояние и прогноз на будущее | ||

Правила | НК РФ | Нормы / правила бухучета РФ | Любые правила учета | |

Периодичность | Раз в год или квартал | Раз в год, квартал или месяц | По запросу, в том числе каждый день / неделю | |

Вид данных | Стоимостное | Натуральное и стоимостное | ||

Виды отчетности

При управленческом учете формируется несколько видов отчетов, которые могут отображаться в одном документе. Основные направления:

Основные направления:

- Движение денежных средств. Оценивеается по факту поступления средств, отображается в виде прибыли / затрат В наличной и безналичной форме. Оценка проводится по трем направлениям деятельности: операционной, инвестиционной и финансовой.

- Прибыль / убытки. Заполняется по факту отгрузки, а не проведения платежей. Поступления учитываются при заполнении закрывающей документации, а затраты по факту списания. В учет не берутся факты, когда средства пришли в компанию и были потрачены. При оценке прибыли учитывается маржинальный, операционный и чистый доход.

- Управление. Составляется с учетом базового бухгалтерского баланса, который составляется компанией. Дает информацию о доходе предприятия: наличные в кассе, деньги в товарах, дебиторские долги.

При необходимости управленческий учет может ориентироваться на валовую прибыль, розничные / оптовые продажи, проверку работников, эффективность запасов продукции, не закрытые авансы и т. д.

д.

Сроки

Время сдачи бухгалтерской и налоговой отчетности оговаривается государством. К управленческому отчету строгих требований не предъявляется. Необходимые цифры собираются по запросу владельца и могут предоставляться с любой периодичностью:

- каждый день;

- раз в неделю / месяц / квартал;

- посезонно;

- по факту сдачи какого-то объекта;

- ежегодно и т. д.

Чем чаще собственник бизнеса будет получать информацию, тем точнее результаты и тем проще сделать выводы по дальнейшему развитию.

Способ отображения данных

Управленческий отчет оформляется в удобной для понимания форме, поэтому в нем применяются разные способы отображения информации. Допускается измерение в процентах, штуках и иных единицах. Процентное отношение характерно для рентабельности, текучке сотруднике, удовлетворенности покупателей и т. д.

Параметр по точке безубыточности может иметь денежную или натуральную форму. В первом случае учитывается размер прибыли, которую получает бизнес, а во втором — количество товар / услуг, которые должны быть реализованы. Информация может предоставляться в виде соотношения, что позволяет сравнить параметры за разные промежутки времени.

В первом случае учитывается размер прибыли, которую получает бизнес, а во втором — количество товар / услуг, которые должны быть реализованы. Информация может предоставляться в виде соотношения, что позволяет сравнить параметры за разные промежутки времени.

В чем преимущества для собственника бизнеса

Главная задача управленческого учета состоит в предоставлении подробной и понятной информации о деятельности предприятия. Полученные данные открывают следующие возможности:

- Определение направленности и стратегии развития предприятия.

- Принятие правильных решений.

- Мониторинг и контроль деятельности.

- Оптимизация применения ресурсов и т. д.

Конечной целью всегда остается повышение прибыли с учетом особенностей компании и текущих задач. Требования в этом отношении у всех индивидуальны. К примеру, получение 100 000 дохода на аналогичную вложенную сумму является хорошим результатом.

Своевременный управленческий учет позволяет со стороны посмотреть на деятельность предприятия, обнаружить слабые места и сразу их устранить. После анализа результатов можно принять правильное решение в плане дальнейшей стратегии развития.

После анализа результатов можно принять правильное решение в плане дальнейшей стратегии развития.

Итоги

Организация управленческого учета требует высокой квалификации, четкого понимания принципов деятельности предприятия, своевременной фиксации платежей и грамотной выдачи результатов. Сделать работу с привлечением внутренних резервов сложно, поэтому лучше привлечь профессионалов. Редко какие аудиторские компании берутся за такую работу, а мы принимаем заказы и гарантируем качество исполнения. Обращайтесь в ООО «Профессиональные решения», закажите отчет и приведите компанию к успеху.

Спасибо за ваш отзыв

Рассказать

Отличие управленческого учета от бухгалтерского: отчетности, примеры

Грамотное управление предпринимательской деятельностью предполагает осуществление не только бухгалтерского, но и управленческого учета, поскольку эти два вида учета операций имеют существенные различия. Именно по этой причине необходимо иметь четкое представление о том, когда следует использовать бухгалтерский учет, а когда — управленческий. Также в статье мы рассмотрим отличие управленческого учета от бухгалтерского, их связь и методологию.

Именно по этой причине необходимо иметь четкое представление о том, когда следует использовать бухгалтерский учет, а когда — управленческий. Также в статье мы рассмотрим отличие управленческого учета от бухгалтерского, их связь и методологию.

Необходимость сравнения бухгалтерского и управленческого учета

Как правило, на малых предприятиях используют только стандартный вид учета — бухгалтерский, а между тем гораздо выгоднее в целях внутреннего управления использовать и управленческий учет. В принципе, оба они характеризуют одну и ту же ситуацию на предприятии, но осуществляют подход с различных сторон, а потому и результаты получаются несколько различными. Дело не в том, что итоги не совпадают, а в том, что результирующими показателями могут быть совершенно различные критерии.

Однако необходимо отметить, что результаты как бухгалтерского, так и управленческого учета необходимо использовать только во взаимосвязи, поскольку на их основе можно принимать грамотные управленческие и стратегические решения. При этом одна и та же ситуация может пропускаться через призму различных показателей, которые в той или иной степени характеризуют ее, давая больше полезной и важной информации, необходимой к использованию в практических целях.

При этом одна и та же ситуация может пропускаться через призму различных показателей, которые в той или иной степени характеризуют ее, давая больше полезной и важной информации, необходимой к использованию в практических целях.

При этом следует уточнить, что бухгалтерский учет все-таки может существовать как самостоятельная деятельность, а вот управленческий учет обязательно должен быть параллельным с бухгалтерским. Этот момент связан с той простой причиной, что именно бухгалтерский учет является обязательным на территории всей Российской Федерации, а управленческий учет представляет собой дополнительную деятельность, которая проводится по желанию руководства и собственников организации. Читайте также статью: → «Бухгалтерский учет для чайников».

Сущность бухгалтерского учета

Бухгалтерский учет представляется как деятельность, направленная на сбор, обобщение и регистрацию всей информации об имуществе предприятия, а также ее обязательствах, причем обязательно в денежном выражении. При этом бухгалтерский учет осуществляется на основе существенных принципов, которые заключаются в следующем:

- непрерывность, подразумевающая постоянную фиксацию всех осуществляемых мероприятий или операций на предприятии;

- сплошной учет, представляющий собой фиксацию всех действий без каких-либо пропусков;

- документальность, означающая наличие правильно оформленных документов на любую из проводимых операций.

Порядок ведения бухгалтерского учета регламентирован на законодательном уровне, а потому отклонение от установленных правил и норм влечет за собой штрафные санкции со стороны государственных контролирующих органов.

Основными задачами ведения бухгалтерского учета в организации принято считать:

- формирование информации, в полной мере отражающей финансовое и имущественное положение предприятия;

- предоставление полученной информации всем заинтересованным пользователям, как собственникам предприятия, так и государственным контролирующим органам;

- сохранность имущества организации на основе данных, получаемых путем проведения соответствующих мероприятий, принятых в бухгалтерском учете;

- использование результирующих показателей в целях предотвращения наступления негативной ситуации, а именно получения отрицательного результата деятельности компании.

Сущность управленческого учета

Управленческий учет предполагает получение информации о деятельности организации, которая может быть представлена не по утвержденным законодательством формам, а на основе собственных разработок предприятия. При этом в большей степени управленческий учет направлен на выявление целесообразности проводимых мероприятий, их необходимости для предприятия в целом или его отдельных участков, а также принятие на основе полученных данных каких-либо управленческих решений.

Управленческий учет необходим собственникам хозяйствующего субъекта, руководителям предприятия и начальникам отделов для того, чтобы на основе полученной информации изучать картину происходящего с несколько иной позиции.

При этом могут быть использованы различные методики и базы знаний, которые либо предлагаются ведущими специалистами в данной области, либо самостоятельно разрабатываются и утверждаются на предприятии.

Основными задачами управленческого учета при этом являются:

- расчет себестоимости производимых затрат и снижение издержек при осуществлении финансово-производственной деятельности организации;

- выделение различных сегментов учета, не только отделов предприятия, но и центров ответственности, центров затрат или центров доходов;

- планирование деятельности предприятия на соответствующий период;

- составление бюджета доходов и расходов, а также планирование дополнительных затрат, которые могут возникнуть в будущем при осуществлении производственной деятельности;

- расчет затрат на внедрение результатов НИОКР и результативность данного мероприятия.

Различия в учете двух видов

Поскольку бухгалтерский и управленческий учет в некоторой степени отличаются друг от друга, необходимо более подробно классифицировать такие различия. При этом следует выделить следующие признаки классификации:

| Признак | Классификация | |

| Бухгалтерский учет | Управленческий учет | |

| Потребители информации | — внешние (государственные контролирующие органы, контрагенты) — внутренние (собственники, руководители, бухгалтерия, экономический отдел) | — внутренние (собственники, руководители, начальники отделов) |

| Степень отражения информации | — укрупненный учет без особой классификации или детализации | Детальный учет с выделением особых признаков или характеристик объектов учета |

| Методика отражения операций | — установлена на законодательном уровне и имеет четкий механизм осуществления | — не установлена на законодательном уровне, а потому не имеет жестко установленных рамок |

| Обязательность ведения | — обязателен к ведению юридическими лицами и ИП | — не обязателен к ведению юридическими лицами и ИП |

| Временная характеристика | — предполагает формирование информации на конкретную отчетную дату без составления прогноза на перспективу | — предполагает формирование информации как на конкретную дату в прошлом и настоящем, так и формирование данных на перспективу, то есть составление прогнозных оценок |

Также можно выделить и другие критерии, по которым бухгалтерский и управленческий учет отличаются между собой, но главное, что необходимо понять:

- бухгалтерский учет жестко регламентирован с позиции законодательства и правил ведения учета;

- управленческий учет имеет некоторую свободу действий и подчинен скорее экономическим правилам, нежели нормативно-правовой базе.

Преимущества управленческого учета перед бухгалтерским

Используя управленческий учет в производственно-хозяйственной деятельности, собственники и руководители организации получают некоторые преимущества, которые могут использовать в практических целях. Необходимо выделить следующие достоинства управленческого учета перед бухгалтерским, которые являются положительными сторонами использования данного вида учета:

| Преимущество | Описание |

| Периодичность отчетности | Может быть установлена самостоятельно при необходимости в получении, к примеру, за неделю или на каждый день. В бухгалтерском учете закреплена основная дата представления отчетности, как правило, 20-ое число месяца, следующего за отчетным |

| Детализация учетной информации | Данные могут быть детализированы по самым различным уровням вплоть до конкретного человека, объекта или операции. В бухгалтерском учете детализация производится укрупненно, то есть по конкретному хозяйствующему субъекту |

| Анализ эффективности конкретных мероприятий | Вполне возможно в связи с подробной детализацией по центрам ответственности или бизнес-процессам. В бухгалтерском учете такие операции невозможны |

| Использование информации для мотивации | Информационные отчеты можно использовать для мотивации сотрудников к достижению какого-либо заданного результата. В бухгалтерском учете такие операции невозможны |

Несомненно, управленческий учет имеет определенные преимущества перед бухгалтерским, и прежде всего они связаны с тем, что он позволяет детализировать получаемую информацию по различным критериям, а также получать отчетность в любой установленный на предприятии срок.

Наряду с наличием определенных преимуществ управленческий учет обладает и рядом недостатков по сравнению с бухгалтерским учетом. Их можно охарактеризовать следующим образом:

| Недостатки | Описание |

| Методологические аспекты учета | Нет четко сформулированной методики осуществления управленческого учета, а потому организации вынуждены самостоятельно разрабатывать такие методики исходя из потребностей и особенностей деятельности. В бухгалтерском учете установлена четкая методика проведения учета |

| Нормативная база по учету | В управленческом учете отсутствуют нормативно-правовые акты, которые могут быть использованы в учете. Бухгалтерский учет жестко регламентирован с позиции российского законодательства. Читайте также статью: → «Как вести бухгалтерский учет денежных средств? 7 примеров». |

| Наличие квалифицированных специалистов | Квалифицированные специалисты отсутствуют в управленческом учете, поэтому в каждом конкретном предприятии осуществляется обучение сотрудников. В бухгалтерском учете квалифицированные сотрудники имеются в достаточном количестве, а потому у руководителей всегда есть выбор при поиске и найме сотрудников |

| Наличие программного обеспечения | Для осуществления управленческого учета используются единичные программные продукты, которые имеют стандартные настройки, и нет привязки к конкретному предприятию. В бухгалтерском учете может быть использовано большое количество программ учета, оптимизированных под деятельность конкретного предприятия |

4 практических вопроса по бухгалтерскому и управленческом учету

Вопрос №1. Можно ли каким-либо образом соединить бухгалтерский и управленческий учет в единое целое?

Безусловно, такое действие можно совершить. Для этого можно использовать бухгалтерское программное обеспечение, которое имеет не только функции бухгалтерского, но и основы управленческого учета. При этом информацию необходимо вводить лишь один раз, а на ее основе получать различные результирующие показатели.

Вопрос №2. Первичная информация для бухгалтерского и управленческого учета является единой?

Нет, информационная база для двух видов учета является не единой, поскольку для учета того или иного вида могут использоваться совершенно различные данные. Однако во многих случаях первичная информация может быть схожей.

Вопрос №3. Могут ли результаты одного учета быть первичной информацией для другого?

Такой вариант возможен лишь в одном случае — когда данные бухгалтерского учета используются для целей управленческого учета. Результаты управленческого учета не могут служить первичной информацией для бухгалтерского учета, поскольку он строится на основе совершенно других данных.

Вопрос № 4. Какие виды отчетности должны формировать при бухгалтерском и управленческом учете?

При бухгалтерском учете состав отчетности закреплен в различных нормативно-правовых актах, и к ним может быть отнесена отчетность по конкретным счетам учета или годовая финансовая отчетность. Что касается управленческого учета, то по нему отчетность составляется и утверждается непосредственно внутри организации, поскольку нет четко установленных отчетов по данному виду учета. Иными словами, при бухгалтерском учете используется отчетность, утвержденная государственными органами, а при управленческом учете — отчетность, утвержденная руководителем организации.

Что такое «управленческий учёт» и «бюджетирование»? | УЧЁТ ЧЁТКО

Начинающего интересоваться управленческим учетом может сбить с толку множество понятий и терминов, используемых в этой теме.

И, в первую очередь, различные «простые» словосочетания, такие, как, например, «управленческий учет и бюджетирование», «система управленческого учета и бюджетирования», «управленческий бухгалтерский учет» или «бухгалтерский управленческий учет».

Вроде бы, ничего сложного. Но объясните, есть ли между этими понятиями разница? Если да, то в чем она заключается? И вообще, может быть это одно и то же?

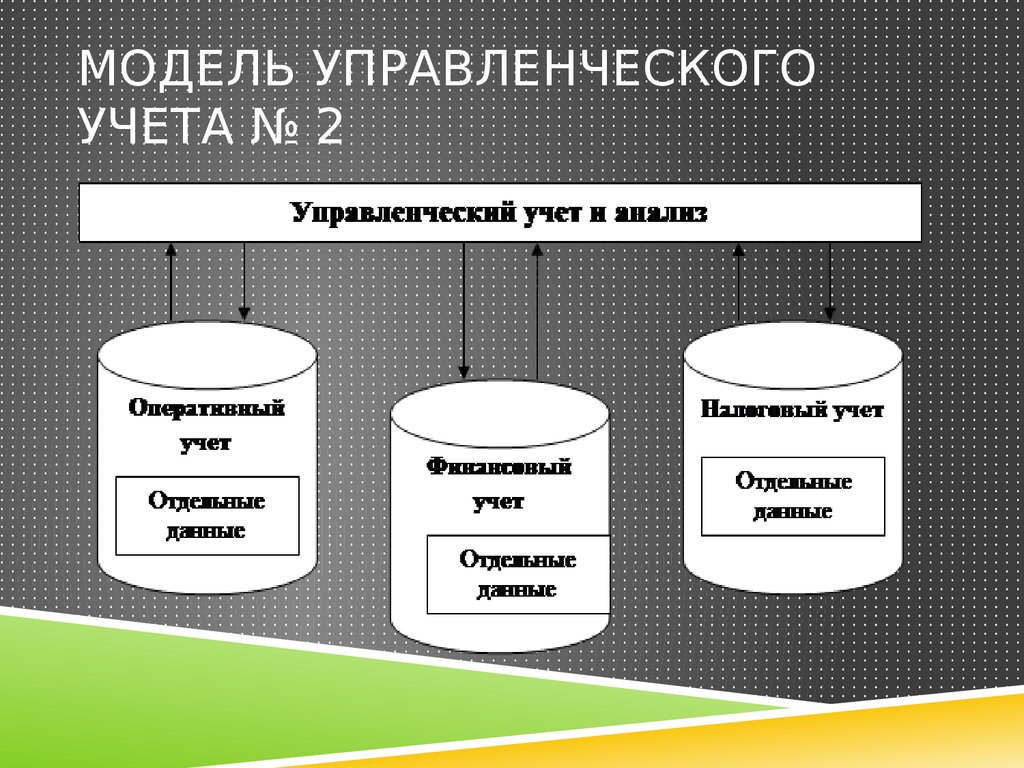

Чтобы не путаться, давайте быстро расставим все точки над «i». В статье «Связь и отличия управленческого учёта от бухгалтерского» мы определились, что результатом управленческого учета являются 3 отчета:

- отчет и прибылях и убытках

- отчет о движении денежных средств

- управленческий баланс

которые еще называют «финансовыми бюджетами». Помимо финансовых бюджетов, в состав управленческой отчетности могут входить вспомогательные или, как их еще называют, «операционные» бюджеты.

Все бюджеты: и операционные, и финансовые — являются связанными между собой формами, поскольку итоговая информация из одного бюджета является информацией для другого. Иначе говоря, итоговая информация из операционных бюджетов является данными для статей финансовых бюджетов. Более того, в идеале все финансовые бюджеты должны строиться на информации из операционных бюджетов.

Например, из операционного бюджета «Налоговый план» мы берем следующие данные для финансового бюджета движения денежных средств:

- наименование налога – для отнесения на конкретную статью бюджета,

- дату (месяц) платежа,

- сумму налога, подлежащую уплате.

Таким образом, можно сказать, что «система бюджетирования» – это совокупность отчетов (бюджетов).

И система бюджетирования, как мне представляется, является только ЧАСТЬЮ управленческого учета/системы управленческого учета.

Поэтому, когда говорят: «управленческий учет и бюджетирование» или «система управленческого учета и бюджетирования», надо понимать, что «бюджетирование» – это только составная часть управленческого учета, поскольку под бюджетированием понимается набор взаимосвязанных отчетов. Совокупность таких отчетов – это управленческая отчетность.

Понятие же «управленческого учета» и «системы управленческого учета» шире, поскольку, помимо бюджетирования, включает все остальное: план счетов, по которому ведется управленческий учет, политику управленческого учета, построенную на российских или международных стандартах бухгалтерского учета и т. д. (см. «Связь и отличия управленческого учёта от бухгалтерского» и «Как организовать управленческий учёт?»).

Хочу сказать пару слов об управленческой отчетности. Когда система бюджетирования несовершенна, состав управленческой отчетности зачастую четко не регламентирован. Это выливается в то, что под каждый новый запрос руководства финансовая служба разрабатывает новый отчет.

И, как правило, в пожарном порядке. Такая ситуация далеко не редкость и говорит о том, что система бюджетирования в компании хромает. В идеале управленческая отчетность не должна быть перегружена и должна включать только 3 финансовых бюджета, которые, по необходимости, могут быть дополнены всего несколькими расшифровками, взятыми из операционных бюджетов.

Теперь про «управленческий бухгалтерский учет» или «бухгалтерский управленческий учет».

Эти два определения — одно и то же.

Видимо, они родились, когда стало очевидно, что управленческий учет должен быть организован по принципам бухгалтерского учета, либо максимально быть к ним приближен.

В идеале, управленческий учет должен взять из бухгалтерского все самое лучшее. А это, в первую очередь, принцип двойной записи, т.е. когда одна и та же операция отражается по дебету одного счета и кредиту другого. Понятно, что реализовать этот принцип можно с применением плана счетов и альбома бухгалтерских проводок (типовых операций).

Поэтому компания берет план счетов бухгалтерского учета и «дорабатывает» его под цели своего управленческого учета. На практике эта доработка означает бОльшую, по сравнению с бухгалтерским учетом, детализацию (аналитику). Ну, плюс, еще для целей управленческого учета могут быть введены вспомогательные счета, которые в бухгалтерском учете не применяются.

Таким образом, «управленческий бухгалтерский учет» или «бухгалтерский управленческий учет» — это организация управленческого учета на основании плана счетов с использованием принципа «двойной записи» для отражения операций.

Подробно об этом и многое другое Вы можете узнать на семинаре «Управленческий учёт: с чего начать?». Ближайшие даты и стоимость. Программа семинара. Отзывы.

Как Вы считаете, влияет ли вид деятельности на управленческий учет?

Возврат к списку статей

Управленческий учет для малого бизнеса 🧮 Отчеты управленческого учета

Все предприниматели ведут налоговый, а ООО — заодно и бухгалтерский учёт. Разве этого мало? Получается, что да, потому что эти отчёты созданы не для предпринимателя, а для его контролёров. Собственникам и директорам они не всегда дают нужную информацию для принятия решений. А иногда не дают вообще никакой информации, как на патенте.

Управленческий учёт помогает понять, насколько хорошо компания работает, найти её слабые места и оценить, с какими контрагентами лучше работать с учётом всех затрат. Так компания становится устойчивее и предсказуемее. Количество действий наугад уменьшается, а заодно снижается зависимость бизнеса от собственника. Мечта о делегировании становится реальнее.

Каждый предприниматель так или иначе следит за делами. Но когда нет систематичности, возникают проблемы. Мы разберём три основных и расскажем, при помощи каких отчётов бизнес с ними справляется.

Сразу скажем: у Экселя есть более удобные альтернативы. Например, в тариф Эльбы Супер Премиум входит доступ к Контур.Пульсу. Сервис предназначен для финансового и управленческого учёта, он помогает анализировать результаты и планировать работу.

Проблема 1. Кассовые разрывы

Кассовые разрывы — нехватка средств на текущие платежи. Проблема известная, финансовые консультанты её широко разрекламировали, но всё же стоит напомнить и объяснить на примере.

Например, строительная компания работает с клиентами по небольшой предоплате. В работе 5 объектов, сотрудники трудятся, не покладая рук, работодатель платит им зарплату. Деньги появятся только после завершения этих объектов, а взяться за новые уже не хватает ресурсов.

И тут накладывается несколько факторов: на каждом объекте до конца работ ещё долго, а пришла пора платить годовой налог, менять какую-то технику. Предприниматель снимает деньги с кредитки, задерживает зарплаты, весь на нервах. Паника в компании нарастает… а затем на счёт приходят все оплаты разом (и возникает соблазн из следующего раздела).

Когда предприниматель попадает в такую ситуацию, желание контролировать денежные потоки резко повышается. А если подобного опыта ещё не было, его и не хочется получать: уж лучше учиться на чужих ошибках.

Управленческий учёт помогает предсказать кассовые разрывы. Становится заранее понятно, что нужно что-то делать: договориться с поставщиками об отсрочке, с покупателями — об оплате пораньше. В результате кризис обходит стороной.

Проблема 2. «Проедание» авансов

Предприниматель свободно пользуется деньгами на расчётном счёте: в любой момент может снимать их и тратить в личных целях. В небольшом бизнесе это часто приводит к ситуации из предыдущего пункта.

Предприниматель видит большую сумму на счёте и уже мечтает, как её потратить. Потом срывается и снимает слишком много денег, «потому что сейчас я могу купить машину, а потом деньги куда-нибудь денутся».

Это прекрасное чувство, но потом приходят последствия. Например, оказывается, что покупатель отказался от услуги и требует возврата денег, а вернуть уже нечего. Поэтому финансовые директора советуют вести учёт не только по операциям на счёте, но и «по отгрузке»: на основании актов и накладных.

Если акт закрыт, шанс отмены сделки падает почти до нуля. Этими деньгами можно пользоваться, хотя про будущие расходы бизнеса тоже стоит помнить.

Проблема 3. «Замораживание» средств в долгах и запасах

Замораживание средств — это когда по всем признакам деньги должны быть, но их нет. Заказы выполнены, сделки закрыты, закрывающие документы на руках, но прибыль незаметна.

Причина — прибыль спряталась в неденежной форме. Например, в запасах товаров или сырья, которые лежат на складе без всякой пользы. А ещё чаще — в дебиторской задолженности, в просрочках оплат от покупателей.

Решение — контролировать состояние расчётов с покупателями, чтобы не допускать просрочек. В идеале — работать по полной предоплате. А при работе с товарами — отслеживать уровень запасов: он должен быть необходимым для поддержания нормальной работы, но не слишком большим.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно.

Хочу попробовать

Три основные формы управленческих отчетов

Управленческие отчёты помогают избежать подобных проблем. Обычно пользуются тремя основными формами: ДДС, ОПиУ и балансом.

Отчет о движении денежных средств (ДДС)

ДДС заполняют «по оплате», а не «по отгрузке». В отчёт должны попадать доходы и расходы по всем счетам и наличке. Переводы между счетами — не исключение, они помогают следить за остатками. ДДС интуитивно понятный, по нему редко возникают вопросы.

Часто отчёт делят на три блока:

1. Операционная деятельность — платежи по основным бизнес-процессам.

2. Инвестиционная деятельность — долгосрочные вложения, например, в основные средства: транспорт, помещения, технику.

3. Финансовая деятельность — расчеты по кредитам и займам.

Отчет о прибылях и убытках (ОПиУ)

ОПиУ заполняют «по отгрузке». Это привычно для ООО, но непривычно для предпринимателей. Доходы учитывают не по дате поступления денег на счёт, а по дате оформления закрывающих документов, а расходы — по мере списания. Это помогает абстрагироваться от сумм на счёте и оценивать успехи бизнеса по фактам.

Отчёт о прибылях и убытках ценят за возможность посмотреть на бизнес в целом. Многие понятия, которыми оперируют известные бизнесмены, бизнес-консультанты и инвесторы, связанны именно с ним. Например, финансовый результат, маржинальность, точка безубыточности, EBITDA.

Вот какими видами прибыли активно пользуются предприниматели:

1. Маржинальная прибыль — разница между выручкой и переменными затратами. Она показывает эффективность основного производства или службы продаж.

2. Операционная прибыль — разность между выручкой и переменными и постоянными затратами. Показывает результативность бизнеса в целом.

3. Чистая прибыль — это сумма после уплаты всех налогов, которая в итоге останется в распоряжении собственников.

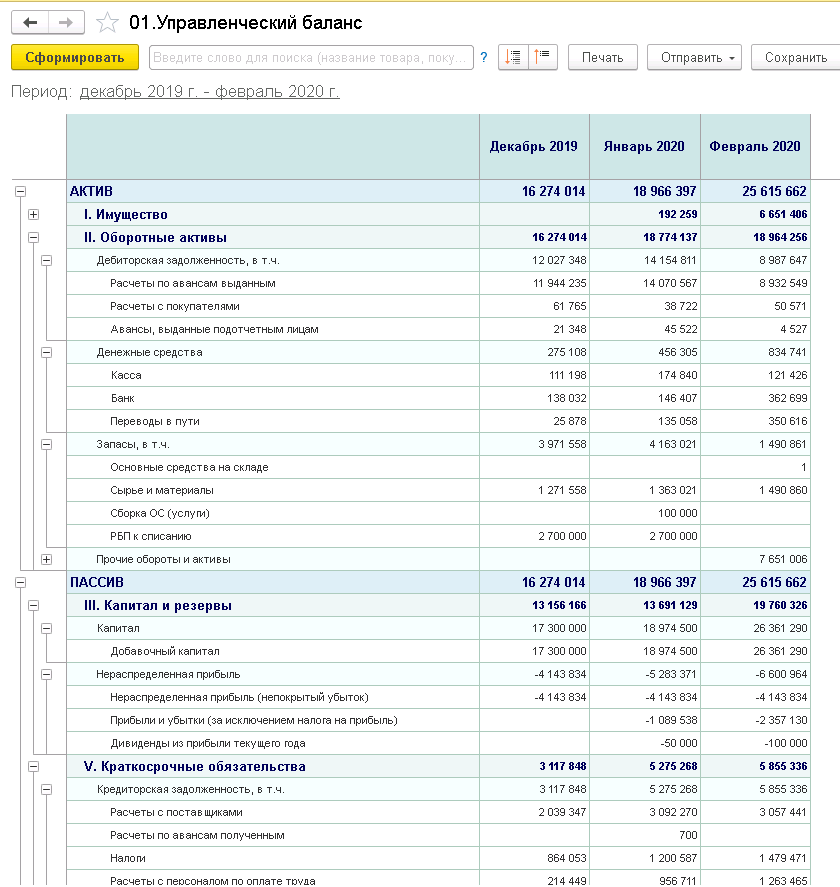

Управленческий баланс

Обычно предприниматели формируют его на основе стандартного бухбаланса, которым пользуются ООО. Баланс помогает ответить на вопрос, в какой именно форме находится прибыль компании: какая часть спрятана в дебиторской задолженности, какая в запасах. Это инструмент для решения проблемы «заморозки прибыли», о котором мы писали выше.

Ещё из баланса ясно, насколько бизнес обеспечивает себя сам, а насколько — за счёт кредитов.

Как начать вести учёт

Сперва возьмитесь за ДДС: это проще, и приносит больше всего пользы для тактических решений.

-

Определите категории платежей. Решите, что вам важно контролировать: ситуацию по направлениям бизнеса (например, опт и розница), по отдельным проектам, по сотрудникам.

-

Записывайте платежи каждый день.

Потом вы забудете, особенно, если платёж прошел наличкой. -

Оценивайте ситуацию регулярно, а раз в месяц составляйте подробный отчёт. Это поможет наблюдать за динамикой и в целом ощущать, как развивается бизнес.

На старте подойдёт обычный Эксель, затем будет удобнее пользоваться специальными сервисами, чтобы автоматизировать рутину и меньше возиться с настройками таблиц. Например, Контур.Пульс умеет работать с выписками из банков. При помощи машинного обучения сопоставлять платежи по счетам и ваши категории и формировать понятные отчёты. Доступ к Пульсу входит в лучший тариф Эльбы Супер Премиум.

Подробнее про тариф Супер Премиум

Сотрудники тоже должны участвовать в учёте. Для этого нужно будет «продать» им идею учёта, чтобы они не допускали небрежностей. Перепроверять отчёт из-за расхождения показателей — довольно муторное дело. Конечно, сотрудникам, которые работают с деньгами, можно дать доступ в сервис.

Также напомним про планирование. Фиксировать факты — хорошо, они дают большее понимание и уверенность. Зато на будущее вы прямо влияете и можете, например, предотвратить кассовый разрыв. Записывайте запланированные платежи в тот же отчёт, что и фактические.

Лучше сразу начать вести ОПиУ и баланс. Они потребуют дополнительных усилий, но повысят контроль и помогут избежать проблем, о которых мы писали выше.

ОПиУ вы, возможно, уже составляли, когда писали бизнес-план: именно он помогает оценить, будет ли прибыль и стоит ли вообще запускать бизнес. А вот баланс нужно будет освоить. Необязательно пользоваться его полноценной версией, можно анализировать отдельные показатели. Об этом мы напишем отдельную статью.

Удобно, когда всеми тремя отчетами пользуются с самого старта. Это дает возможность полностью оцифровать бизнес и отслеживать все показатели в динамике.

Статья актуальна на

Услуги | Стандарт Плюс

Ведение управленческого учета необходимо на предприятиях любого масштаба. Но зачастую именно на предприятиях малого и среднего бизнеса данная система не очень распространена, что является огромным недостатком.

Итак, начнем сначала. Что такое управленческий учет и для чего он нужен?

Управленческий учет – это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации.

Целью внедрения управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, а также подготовка плановой, фактической и прогнозной информации о деятельности организации и ее внешней среды для принятия необходимых управленческих решений. В отличии от финансового учета, управленческий не является обязательным и не предназначен для предоставления внешним пользователям, среди которых и государственные органы.

Таким образом, грамотно построенный управленческий учет выполняет следующие функции:

- Способствует успешному продвижению бизнеса;

- Обеспечивает высокие темпы развития предприятия;

- Структурирует деятельность предприятия;

- Позволяет внутренним пользователям оперативно получать необходимую учетную и аналитическую информацию.

Давайте рассмотрим этапы постановки управленческого учета на предприятиях.

Этап 1. Первым делом необходимо определить задачи, которые будет выполнять управленческий учет на предприятии.

- Определяются ключевые пользователи информации, как правило, это руководители и топ-менеджеры, которые принимают основные бизнес-решения и нуждаются в отчетности, которая предоставляет всю нужную информацию.

- Формируется перечень необходимых отчетов, который нужно согласовать со всеми ответственными лицами, после чего устанавливаются сроки формирования отчетов.

Этап 2. На этом этапе необходимо разработать концепцию учета и составить план проектных работ.

Концепции учета должны отвечать на следующие вопросы:

- Будет ли учет вестись в соответствии с МСФО?

- Будет ли управленческий учет вестись параллельно с бухгалтерским?

- Кто будет контролировать подготовку данных управленческого учета и закрытие периода?

- Какая автоматизированная будет будет осуществлять подготовку отчетности?

В работе на данном этапе исполняются следующие задачи:

- Формирование этапов внедрения учета с расстановкой приоритетов. Планирование дальнейшей работы и выделение конкретных действий в проекте.

- Определение границ в проекте. Определение приоритетных задач.

- Уточнение плана работ с точными сроками, что позволяет эффективно контролировать реализацию проекта и его бюджет.

Этап 3. Определение индивидуальных особенностей работ на предприятии и специфики ведения управленческого учета.

- Изучение особенностей ведения учета. Определяются его проблемы и способы их решения.

- При необходимости корректируется план работ, после чего производится оценка длительности каждого из этапов.

Этап 4. После анализа всех особенностей составляется модель управленческого учета.

- Подготовка модели формирования выходных отчетных форм.

- Разработка промежуточных отчетных форм и способов расчета показателей.

- Проработка схемы ввода управленческого учета в информационную систему предприятия и места хранения первичных данных.

- Разработка мер контроля информации и способов обеспечения надежности ведения учета.

- Разработка процедуры подготовки информации с функциональным распределением обязанностей сотрудников, которые за нее отвечают.

- Проверка и компоновка управленческого учета с проверкой полноты созданной модели.

- Подготовка тестовой версии методологии, пробные расчеты.

Этап 5. После подготовки и проверки методологии она предоставляется на рассмотрение специалистам. Речь идет о менеджерах и исполнителях, которым предстоит непосредственно работать с системой. На этом этапе необходимо выявить слабые стороны методологии, а также найти способы устранения недостатков.

Этап 6. Разработанную методологию нужно оформить как документ и утвердить на предприятии. Обычно данный процесс подразумевает проведение презентации созданной рабочей модели с описанием полученных преимуществ при ведении управленческого учета.

Этап 7. Проект процедур, который был разработан на этапе подготовки методологии, необходимо уточнить и оформить в виде отдельных регламентов, при этом указав конкретные фамилии исполнителей, сроки и степень ответственности компании, которая осуществляет постановку управленческого учета на предприятии.

Этап 8. После успешной реализации всех предыдущих этапов работ и руководству компании, и участникам проекта будет понятно, какие конкретно изменения необходимо внедрить, чтобы запустить процедуры сбора данных и формирования отчетов по новой методологии. Проводится непосредственное внедрение системы и сдача ее в промышленную эксплуатацию.

Постановка на предприятии управленческого учета является сложным процессом, требующим комплексного подхода. Непрерывное совершенствование – неотъемлемая черта системы управленческого учета. Поэтому методология учета должна быть гибкой, то есть предусматривать возможность быстро подстраивать учет под различные изменения. Грамотно выстроенная система управленческого учета поможет топ-менеджменту компании оперативно получать объективную информацию о состоянии дел, что способствует быстрому принятию верных бизнес-решений. Поэтому для успешной постановки учета необходимо обращаться к профессионалам, которые имеют успешный опыт реализации подобных проектов.

10 главных показателей в управленческой отчетности digital-агентства

Вопросы, рассмотренные в материале:

- Что такое управленческий учет и чем он отличается от бухгалтерского

- Какие задачи решает управленческий учет

- Что является объектами управленческого учета

- Какие существуют методы управленческого учета

- Как организовать управленческий учет на предприятии

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели. В нашей статье мы подробно расскажем о том, что такое управленческий учет и как правильно его использовать.

Что такое управленческий учет в организации и чем он отличается от бухгалтерского

Управленческий учет выделился из общей системы к 1950-м годам в связи с проблемой увеличения эффективности предпринимательства.

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Благодаря ему можно узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, чтобы передать руководству.

Управленческий учет простыми словами — это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

Успешная работа данной системы позволяет наиболее результативно управлять компанией. Администрация сама выбирает, как именно классифицировать затраты, в какой степени нужно рассматривать сферы их возникновения, как учитывать фактические, плановые расходы, организовать внутреннюю управленческую отчетность, контроль.

Нужно понимать, что управленческий учет входит в систему управления предприятием, не ограничивается Общепринятыми принципами бухгалтерского учета (GAAP), поэтому при его построении в качестве исходных рассматриваются такие позиции:

- соответствие целям и задачам деятельности предприятия;

- отражение особенностей технологических процессов предложений компании;

- оптимизация структуры и уровня детализации базы бухгалтерских данных, используемых менеджерами;

- согласованность с общими принципами формирования организационной структуры управления, используемыми в компании.

Построение данной системы считается одной из наиболее сложных задач. На Западе эту сферу внутрифирменного управления принято считать конфиденциальной. При этом одним из основных факторов успеха является четкое понимание проблем, экономических выгод от использования такой информационной системы.

А теперь о различиях управленческого и бухгалтерского учета.

Что такое бухгалтерский и управленческий учет? Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

- Конечный потребитель данных. Бухгалтерский баланс используется руководителями компании при оценке продуктивности прошедшего периода, налоговой службой – во время анализа прибыльности, аудиторами – для проверки отражения фактов хозяйственной деятельности. Управленческий тип используется лишь руководством фирмы для планирования деятельности на краткосрочные и долгосрочные периоды.

- Методы фиксации данных.

- Сами отчеты.

- Временные рамки подачи данных.

При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель. Допустим, расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся на счет 26 по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы. Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

Чтобы было проще, представим все описанные расхождения в виде таблицы:

| Финансовый учет | Управленческий учет | |

| Степень регламентации | Обязателен для всех | По желанию руководства |

| Точность информации | Точен, основан на фактах деятельности | Приблизителен, необходим для принятия решений |

| Масштабы информации | Общие отчеты о компании, подразделениях (доходы, затраты) | Детальные сведения о работе каждого отдела, выпуске/продаже предложения компании |

| Цели | Составление реальной финансовой отчетности для внешних пользователей | Сбор данных для анализа, подготовки планов работы |

| Пользователи | Акционеры, кредиторы, аудиторы, контролирующие органы | Управленческий персонал, менеджмент |

| Сроки предоставления данных | Устанавливаются законом | Зависят от выбора управленцев |

Управленческий учет должен и может вестись совместно с бухгалтерским, более того, он основывается на данных бухгалтерии. Отчетность, с одной стороны, не может быть перегружена избыточной для анализа финансовой информацией, а с другой, необходимо, чтобы она была достаточно детализирована и позволяла принимать оперативные решения.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Понимание управленческого учета в России

В настоящее время в России понятие «управленческий учет» и в специальной литературе, и в хозяйственной практике используется как в узком, так и широком смысле.

Определение управленческого учета в широком смысле относится к классическому управленческому учету. Подход в узком смысле в лучшем случае придает статус системы управленческого учета одному из ее модулей, в худшем — сводит к отдельным процедурам, например документообороту.

Если обратиться к мировой практике, то для нее характерен классический управленческий учет, сформировавшийся в середине XX в. как система, интегрирующая бюджетные, счетоведческие и аналитические процедуры и обеспечивающая в современных рыночных условиях потребности менеджеров во внутрифирменном управлении.

Классический управленческий учет имеет следующие модификации: организация управленческого учета на основе маржинального подхода и организация управленческого учета по сферам деятельности.

Что такое управленческий учет? (Определение и примеры) – Accounting In Focus

Что такое управленческий учет?

Также называемый учет затрат или управленческий учет, управленческий учет имеет дело со сбором информации, позволяющей менеджерам принимать решения и планировать будущие потребности бизнеса. В управленческом учете мы часто имеем дело со сценариями «что, если». Правил очень мало, но есть много лучших практик. В основном это касается настоящего и будущего. Обязательно посмотрите видео об управленческом учете в конце поста с определениями и примерами

Различия между управленческим и финансовым учетом

После изучения финансового учета многие студенты боятся мысли о том, что еще один семестр будет вести журнальные записи, дебеты и кредиты. Чтобы избежать этого страха, ознакомьтесь с нашими темами по финансовому учету или со всеми нашими темами по бухгалтерскому учету.

К счастью, управленческий учет сильно отличается от финансового учета . В прошлом у меня было несколько студентов, которые ненавидели финансовый учет, но очень любили управленческий учет. Как правило, большинство специальностей, не связанных с бухгалтерским учетом, считают, что управленческий учет более актуален для их области. Я надеюсь, что вы уделите некоторое время управленческому учету, прежде чем вынести суждение по этому вопросу.

Управленческий учет отличается от финансового учета несколькими способами. Давайте посмотрим на некоторые из них здесь. Более подробную информацию вы найдете в видео внизу этого поста.

Кто является пользователями информации управленческого учета?

В отличие от финансового учета, предназначенного для внешних пользователей, управленческий учет ориентирован на внутренних менеджеров. Управленческий учет призван помочь менеджерам планировать будущее, принимать решения для компании и определить, были ли их планы и решения точными (также называется контроль ).

Кто устанавливает правила управленческого учета?

Правила финансового учета устанавливаются Советом по стандартам финансового учета (FASB) или Советом по международным стандартам учета (IASB). Стандарты, установленные FASB, вместе называются GAAP (Общепринятые принципы бухгалтерского учета), а стандарты, установленные IASB, вместе называются IFRS (Международные стандарты финансовой отчетности). Эти правила необходимо соблюдать, когда компании подают отчеты для внешних пользователей.

Поскольку создаваемые отчеты предназначены для внутреннего управления, в управленческом учете нет правил отчетности. В этом курсе мы обсуждаем передовой опыт получения информации, необходимой менеджерам для планирования и принятия решений. Не существует внешнего органа, определяющего, как должны выглядеть наши управленческие отчеты.

Это также означает, что управленческий учет не так прост, как изучение отчета о прибылях и убытках, отчета об акционерном капитале, баланса и отчета о движении денежных средств (возможно, слово «легко» здесь было неправильным). В управленческом учете, если вы можете придумать что-то, что хотите измерить, мы обычно можем создать для этого отчет. Это означает, что возможности практически безграничны.

Хотите финансовый анализ будущих затрат на маркетинг и прогнозируемую рентабельность инвестиций? Мы можем это сделать.

Хотите знать, должны ли мы продолжать производить наш продукт вручную или автоматизировать процесс? Да, мы тоже можем это сделать.

Необходимо создать план капиталовложений для расширения бизнеса? Этому вы также можете научиться на курсах управленческого учета.

Это одна из вещей, которые мне нравятся в управленческом учете. Это требует гораздо больше размышлений и творчества, чем финансовый учет.

Рассмотрение сегментов для мониторинга эффективности

Финансовый учет требует, чтобы мы смотрели на каждую компанию в целом. Многие компании состоят из нескольких разных брендов, но все эти бренды отражаются вместе в одном наборе финансовых отчетов. Подумайте о такой компании, как GAP. GAP владеет не только всеми фирменными магазинами GAP, но и Banana Republic, Old Navy, Piperlime, Athleta и Intermix. Все эти бренды объединены в единый набор финансовых отчетов.

Руководителям будет очень сложно планировать и принимать решения на основе единого набора финансовых отчетов для такой компании, как GAP. Вместо этого менеджеры будут разбивать компанию на сегменты в зависимости от того, что имеет смысл для компании. Некоторые примеры того, как менеджеры могут разделить компанию на сегменты, включают:

- Географическое положение – разделение компании на регионы

- Торговая марка

- Ассортимент продукции – повседневная, деловая одежда

- Конкретные продукты – определенный покрой джинсов

- Демографические данные клиентов — мужчины и женщины, городские и пригородные, возрастные группы

Если менеджер может определить сегмент и считает, что информация будет полезна при планировании, принятии решений или контроле, отчеты могут быть созданы для этого сегмента .

Сосредоточьтесь на будущем

В основе финансового учета лежит историческая информация. В финансовых отчетах мы сообщаем о том, что уже произошло.

Поскольку управленческий учет в основном занимается планированием и принятием решений, мы смотрим в будущее и пытаемся предсказать, что произойдет, основываясь на исторических тенденциях. Мы всегда ищем самую актуальную информацию для использования в этих задачах. Управленческие бухгалтеры больше сосредоточены на соответствующая информация , где финансовые бухгалтеры должны обеспечить достоверность и объективность информации . Чтобы своевременно принимать решения, менеджеры должны уметь быстро собирать информацию.

Создание отчетов по мере необходимости

Правила финансовой отчетности гласят, что отчеты составляются ежеквартально и ежегодно. Поскольку отчеты управленческого учета создаются для планирования, принятия решений и контроля, отчеты создаются всякий раз, когда эти функции должны выполняться. Многие финансовые отчеты составляются ежедневно в рамках функции контроля.

Другие отчеты создаются только один раз, чтобы облегчить процесс принятия решений. Отчеты о бюджете могут создаваться ежемесячно, ежеквартально или ежегодно в зависимости от необходимости. В управленческом учете нет требований к периодичности. Отчеты создаются по мере необходимости для удовлетворения потребностей управления.

Управленческий учет сильно отличается от финансового учета, но учебные привычки очень похожи

Как видите, управленческий учет сильно отличается от финансового учета. По мере прохождения курса управленческого учета различия станут более очевидными. Тем не менее, я считаю, что то, как вы изучаете управленческий учет, похоже на успешное изучение привычек финансового учета.

Да, в управленческом учете много цифр и уравнений, но на самом деле вы можете пройти курс, не зная ни одной формулы. Сосредоточьтесь на понятиях в курсе. Свяжите эти концепции с тем, как на самом деле работает бизнес. Когда вы думаете об этих концепциях с точки зрения процессов, происходящих в бизнесе, цифры легко подсчитать.

Когда я пишу материал для этого курса, я всегда буду обсуждать процессы, которые помогут вам обойти изучение формул, но я также буду перечислять формулы. Я надеюсь, что по мере того, как ваше понимание концепций будет улучшаться, ваше доверие к формулам будет уменьшаться.

Управленческий учет использует базовую математику так же, как финансовый учет. Если вы умеете складывать, вычитать, умножать и делить, у вас есть все математические навыки, необходимые для этого курса. Не позволяйте всем цифрам ошеломить вас. Ориентироваться на понятия и цифры не сложно.

Последний совет

Возможно, это самый важный совет, который я могу вам дать. Подпишите все свои числа.

- Пометьте все доллары символом $.

- Обозначьте деятельность названием деятельности, например, рабочими часами или машино-часами.

- Что если взять 100 000 долларов и разделить их на 25 000 машино-часов? Ваш ответ будет $4/машинный час.

Это будет очень полезно, если вы попытаетесь применить этот номер к другим частям задачи.

Возьмите за привычку заранее маркировать все свои номера. Это сэкономит вам много времени и сэкономит путаницу по мере продвижения по курсу.

Видео о том, что такое управленческий учет:

Введение в управленческий учет: обзор

Что делать, если вам нужна помощь в обучении

Может быть, вы давно не посещали колледж или делаете все, что нужно, чтобы выжить. STOP согласно недавнему исследованию средний студент со средним баллом 3,8 или выше зарабатывает на 78% больше денег после 3 лет работы.

Если вы хотите работать в своей области, вы можете научиться учиться лучше, поэтому это поможет студентам записаться на мое бесплатное обучение и провести лучший семестр, поэтому, когда вы получите свою степень, вы сможете заработать больше денег .

Изображения, которыми можно поделиться

Предыдущий пост 3 типа компаний в управленческом учете Следующий пост Что такое управленческий учет?

Финансовый и управленческий учет – разница и сравнение

Управленческий учет – это область бухгалтерского учета, которая анализирует и предоставляет информацию о затратах внутреннему руководству для целей планирования, контроля и принятия решений.

Управленческий учет относится к учетной информации, разработанной для менеджеров в организации. CIMA (Chartered Institute of Management Accountants) определяет управленческий учет как «Управленческий учет — это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и передачи информации, которая используется руководством для планирования, оценки и контроля внутри организации и обеспечить надлежащее использование подотчетности за свои ресурсы». Это этап бухгалтерского учета, связанный с предоставлением информации менеджерам для использования при планировании и контроле операций, а также при принятии решений.

Управленческий учет связан с предоставлением информации менеджерам, т. е. людям внутри организации, которые направляют и контролируют ее операции. Напротив, финансовый учет занимается предоставлением информации акционерам, кредиторам и другим лицам, не входящим в организацию. Управленческий учет предоставляет основные данные, с которыми фактически работают организации. Финансовый учет предоставляет оценочную карту, по которой оценивается прошлая деятельность компании.

Поскольку это ориентировано на менеджеров, любому изучению управленческого учета должно предшествовать некоторое понимание того, что делают менеджеры, какая информация нужна менеджерам и общая бизнес-среда.

Сравнительная таблица

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цели | Основными задачами финансового учета являются раскрытие конечных результатов деятельности и финансового состояния деятельности на определенную дату. | Основной задачей управленческого учета является помощь руководству путем предоставления информации, которая используется для планирования, постановки целей и оценки этих целей. |

| Аудитория | Финансовый учет производит информацию, которая используется внешними сторонами, такими как акционеры и кредиторы. | Управленческий учет производит информацию, которая используется внутри организации руководителями и сотрудниками. |

| Дополнительно? | По закону необходимо составлять финансовые отчеты и предоставлять их инвесторам. | Отчетность по управленческому учету не требуется по закону. |

| Сегментная отчетность | Относится ко всей организации. Отдельные цифры могут быть разбиты по существенно значимым бизнес-единицам. | Относится к отдельным отделам в дополнение ко всей организации. |

| Фокус | Финансовый учет фокусируется на истории; отчеты за предыдущий квартал или год. | Управленческий учет фокусируется на настоящем и прогнозах на будущее. |

| Формат | Финансовые отчеты представляются в специальном формате, чтобы можно было легко сравнивать различные организации. | Формат является неофициальным и зависит от отдела/компании по мере необходимости. |

| Правила | Правила финансового учета предписаны такими стандартами, как GAAP или IFRS. Законодательство требует от компаний соблюдения стандартов финансового учета. | Отчеты управленческого учета используются только внутри организации; поэтому они не подпадают под юридические требования, которые предъявляются к финансовым счетам. |

| Периодичность и продолжительность отчетности | Определено — ежегодно, раз в полгода, ежеквартально, ежегодно. | По мере необходимости — ежедневно, еженедельно, ежемесячно. |

| Информация | Денежная, проверяемая информация. | Денежная информация и информация, ориентированная на цели компании. |

Видео с объяснением различий

- Подписаться

- Поделиться

- Укажите

- Авторы

Поделитесь этим сравнением:

Если вы дочитали до этого места, подписывайтесь на нас:

«Финансовый учет и управленческий учет». Diffen.com. Diffen LLC, nd Веб. 16 сентября 2022 г. < >

Что такое управленческий учет? | Особенности и значение

Управленческий учет – учет принятия решений. Он представляет данные таким образом, чтобы помочь руководству в разработке политики и повседневной работе организации.

Управленческий учет по существу относится к учету для руководства (т. е. учет, который предоставляет необходимую информацию руководству, позволяя ключевому персоналу выполнять свои функции).

Эти функции включают планирование, организацию, руководство и контроль. Управленческий учет предоставляет необходимые данные руководству для осуществления эффективного и действенного контроля над бизнесом.

Таким образом, управленческий учет был разработан, чтобы объединить эти части информации, гарантируя, что процесс принятия решений станет легким, простым и эффективным.

Определения управленческого учета

Ниже приведены основные определения управленческого учета.

1. Роберт Н. Энтони: «Управленческий учет связан с бухгалтерской информацией, полезной для руководства».

2. В. Келлер и Феррара: «Управленческий учет для контроля за прибылью включает учет доходов, учет затрат и бюджетирование, планирование и контроль; из них учет затрат является краеугольным камнем».

3. Институт присяжных бухгалтеров Англии и Уэльса: Управленческий учет — это «любая форма учета, позволяющая вести бизнес более эффективно».

4. В. Смит: «Управленческий учет представляет собой более тесное слияние двух более старых профессий управления и бухгалтерского учета, в котором информационные потребности менеджера определяют средства бухгалтерского учета для их удовлетворения».

5. Batty: «Управленческий учет — это термин, используемый для описания методов, систем и методов бухгалтерского учета, которые в сочетании со специальными знаниями и способностями помогают руководству в выполнении его задачи по максимизации прибыли или минимизации убытков.

6. Shillinglaw: «Бухгалтерский учет, который служит руководству, предоставляя информацию о затратах или прибыли, связанной с некоторой частью общих операций фирмы, называется управленческим учетом».

7. Комитет по практике управленческого учета (MAPC) США: «Управленческий учет — это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и передачи финансовой информации, используемый руководством для планирования, оценки, и контроль».

Природа/Характеристики управленческого учета.

Ниже приведены основные черты управленческого учета:

1. Управленческий учет делает упор на будущее: Многие школы считают, что управленческий учет — это футуристический учет. Стандартная калькуляция, отклонение по стоимости и бюджетный контроль являются примерами методов, которые фокусируют внимание на будущем.

2. Управленческий учет – это выборочный учет: Методика управленческого учета выбирает наилучший образ действий; в частности, выбирается наилучшее, наиболее подходящее и наиболее прибыльное действие.

3. Управленческий учет предоставляет данные, а не решения: Руководство принимает решения на основе информации, которую они получают из финансовых данных. Таким образом, управленческий учет предоставляет данные для принятия решений.

4. Управленческий учет изучает характер элементов затрат: Этими элементами являются:

- Постоянные затраты: Связанные со временем, такие как расходы на работу, офисные расходы, а также расходы на продажу и распространение.

- Переменные затраты: Всегда пропорционально объему производства, это затраты на материалы, рабочую силу и оплачиваемые расходы.

- Переменные затраты: Эти затраты могут быть переменными при фиксированном уровне выпуска и могут быть переменными, например, 60 % являются постоянными, а 40 % — переменными.

5. Управленческий учет серьезно изучает причины и следствия: Финансовые отчеты предоставляют только информацию о сумме прибыли, тогда как управленческий учет изучает причины и следствия, а также связывает прибыль с продажами.

6. Нет установленного принципа: Как и финансовый учет, управленческий учет не следует установленным принципам; необходимые данные могут быть изменены по мере необходимости.

7. Максимизация прибыли: Управленческий учет проверяет все формы потерь и стремится повысить эффективность, чтобы максимизировать прибыль

8. Управленческий учет повышает эффективность: Это наука, которая всегда отслеживает потери и стремится повысить эффективность.

Значение управленческого учета

Следующие пункты подчеркивают важность изучения управленческого учета:

1. Модификация данных: Руководство нуждается в данных бухгалтерского учета для принятия решений. Управленческий учет предоставляет эти данные как для этой цели, так и для разработки политики.

2. Полезен при анализе и интерпретации данных: Управленческий учет связан с анализом и интерпретацией финансовых данных. Таким образом, данные становятся более полезными и надежными при использовании управленческого учета.

3. Полезно для контроля: Управленческий учет является полезным методом осуществления контроля над различными формами отходов. Это достигается с помощью методов установления стандартов и составления бюджета, что является жизненно важной частью управленческого учета.

4. Полезно при составлении бюджетов: Методы управленческого учета широко используются и приняты для составления бюджетов. Эти бюджеты сравниваются с фактическими результатами, когда они известны, и таким образом предпринимаются усилия для устранения отклонений, если таковые имеются.

5. Помощь в принятии решений: Для менеджмента всегда открыто много курсов, где выбор наилучшей альтернативы решается методами или управленческим учетом. Таким образом, это полезно для выбора наилучшего действия.

6. Полезно для максимизации прибыли: Управленческий учет полезен для проверки и поощрения эффективности. Здесь проверяются все нежелательные расходы, изучаются новые области и оптимально используется капитал для увеличения прибыли.

7. Защита от финансового спада: Информация, полученная из управленческого учета, освещает прошлые записи. Менеджмент может использовать такие данные для будущего планирования и избежать опасностей торгового спада.

8. Поставка товаров по разумной цене: Методика управленческого учета помогает руководству контролировать затраты и увеличивает выпуск продукции. Увеличение объема производства снижает удельную стоимость, что может увеличить привлечение новых клиентов.

Часто задаваемые вопросы

В чем основное различие между управленческим и финансовым учетом?

Основная особенность управленческого учета заключается в том, что он формирует руководящие принципы для контроля различных видов деятельности в организации. Это обеспечивает внутренний механизм эффективного контроля, в то время как финансовые счета предоставляют информацию, связанную с внешними операциями.

Какая связь между финансовым учетом и управленческим учетом?

Управленческий учет — это применение методов бухгалтерского учета для контроля, измерения и составления отчетов об использовании ресурсов в организации. Таким образом, управленческий учет расширяет возможности финансового учета в других областях. Связь между ними заключается в том, что финансовые счета предоставляют информацию, которая может быть использована менеджерами для принятия решений.

Возможно ли ведение управленческого учета без использования двойной бухгалтерии?

Да. Управленческий учет отличается от финансового, поэтому можно вести управленческий учет без использования двойной бухгалтерии.

Каковы преимущества ведения управленческого учета?

Основное преимущество в том, что они предоставляют руководителям информацию, необходимую для принятия решений. Это также помогает в подготовке бюджетов, осуществлении контроля и анализе финансовых данных.

Каковы особенности системы управленческого учета?

Систему управленческого учета можно определить как набор концепций, методов, процедур и практик, используемых для планирования, организации, контроля и оценки деятельности предприятия.

Об авторе

True Tamplin, BSc, CEPF®

True Tamplin — опубликованный автор, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), членом Общества содействия бизнес-редактированию и письму, участвует в своем сайте финансового образования «Финансовые стратеги» и выступал перед различными финансовыми сообществами, такими как Институт CFA, а также а также студенты университета, такие как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon, его интервью на CBS или просмотрите его профиль спикера на веб-сайте Института CFA.

- Инстаграм

- Твиттер

- Ютуб

УПРАВЛЕНЧЕСКИЙ УЧЕТ | определение в кембриджском словаре английского языка

Примеры управленческого учета

управленческий учет

Кроме того, они интегрированы в управление бухгалтерский учет , что является практическим преимуществом.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Управленческий контроль включает обширные измерения и поэтому связан с бухгалтерским учетом и требует участия, особенно управленческого бухгалтерского учета .

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Мы используем здесь арифметические модели, потому что они, как и модели управления бухгалтерского учета , наглядны и легко понятны и применимы на практике.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Производственные функции понимаются и формулируются по-разному в учете роста и управлении бухгалтерском учете .

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Другим недостатком является то, что он требует также ежемесячной сверки между записями управления бухгалтерского учета и финансового учета.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Он или она могут быть связаны с управлением бухгалтерским учетом и/или связанными юридическими вопросами (такими как авторские права или роялти).

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Он охватывает широкий спектр областей исследований, включая финансовый учет, управление бухгалтерский учет , аудит и налогообложение.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Менеджмент Бухгалтерский учет — это внутренний набор приемов и методов организации, используемых для максимизации благосостояния акционеров.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Эти два принципа служат управлению бухгалтерскому учету сообщества и его клиентам по управлению предприятиями.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Это не означает, что управление бухгалтерский учет это наука, это не так.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится управленческий учет ?

Обзор

управляемый фонд

управляемый хостинг

управление

управленческий бухгалтер

управленческий учет

управленческий аудит

Правление

поддержка руководства

выкуп предприятия администрацией

Глоссарий терминов управленческого учета

| Глоссарий терминов управленческого учета |

Определение одного слова или

фраза может зависеть от понимания другого слова или фразы, определенной в другом месте

в списке ссылок. Слова, выделенные жирным шрифтом , указывают на то, что такие

имеется определение.

А | Б | С | Д | Е | Ф | г | Н | я | Дж | К | л | М | Н | О | П | Вопрос | Р | С | Т | У | В | Вт | Х | Y | Z

А

ABC См. калькуляция по видам деятельности .

АМЦ См. передовые производственные технологии .

абсорбент, абсорбент См. абсорбент .

абсорбция Процесс, посредством которого накладные расходы включаются в единицы

продукции, или «рабочие места».

себестоимость поглощения Все производственные затраты включаются в продукцию

а непроданные запасы оцениваются по общей себестоимости.

бухгалтерский учет Процесс идентификации, измерения и сообщения

финансовая информация об организации, позволяющая делать обоснованные суждения и

решения пользователей информации.

учетная норма прибыли Рассчитывается путем принятия среднегодовой прибыли

ожидается от проекта в процентах от вложенного капитала.

начисление См. начисление расходов .

начисленный расход (накопленное обязательство) Расход, который остается неоплаченным

на отчетную дату и, следовательно, признается в качестве обязательства.

деятельность любая физическая операция, происходящая на предприятии.

Для ABC см. также единичная деятельность, деятельность по поддержанию продукции,

операции, связанные с партиями и драйверы затрат .

калькуляция затрат по видам деятельности (ABC) трассировки накладные расходы

к продуктам, сосредоточив внимание на действиях , которые стимулируют

затраты (вызывают затраты).

пул затрат на деятельность См. пул затрат.

фактические общепроизводственные расходы Общехозяйственные расходы периода, возникающие либо в результате

денежные расходы или через торговый кредит.

передовые производственные технологии Новые методы, разработанные инженерами

для более эффективной конкуренции.

неблагоприятное отклонение Возникает, когда фактическая стоимость превышает

нормативная стоимость.

распределить Для присвоения целой статьи затрат или доходов простому

центр затрат, счет или период времени.

выделено, выделено См. выделено .

годовой отчет Документ, ежегодно составляемый компаниями с ограниченной ответственностью.

содержащую бухгалтерскую информацию, требуемую законодательством. Крупные компании

также предоставить информацию и фотографии деятельности компании.

распределение Распределение затрат по двум или более единицам затрат, центрам, счетам

или периоды времени на той или иной основе, которая является достоверным представлением того, как

статья затрат используется каждым центром затрат.

распределение, распределение См. распределение .

активы Права или иной доступ к будущим экономическим выгодам под контролем

организацией в результате прошлых операций или событий.

среднегодовая прибыль Рассчитывается как среднегодовой денежный поток минус

годовая амортизация.

предотвратимые затраты Затраты, которые можно исключить

путем совершения определенного действия.

Назад

наверх

Б

сбалансированная система показателей Связывает показатели эффективности

для ключевых целей с точки зрения клиента, финансовой точки зрения, внутренней

перспектива бизнеса и перспектива обучения и роста.