Содержание

Курс доллара в Украине в 2022 году: прогнозы экспертов

Каким будет курс доллара в Украине в ближайшее время? Объяснили эксперты.

Стоит ли ожидать значительных валютных колебаний в Украине в ближайшее время? Об этом сегодня говорили в шоу «Твой день».

ЧИТАЙТЕ ТАКЖЕ: Как изменить место регистрации онлайн на портале и в приложении Дія: пошаговая инструкция

Из-за нестабильной социально-политической ситуации в Украине сейчас многие боятся, что гривну начнет «лихорадить». Действительно ли следует ожидать значительных валютных колебаний и скачка курса доллара в Украине? Эксперты уверяют, что нет. В «Твоем дне» показали график валютных колебаний в Украине за прошлый год: на нем видно, что в начале 2021 года курс доллара тоже начал расти, но затем к концу года снизился и стабилизировался. Поэтому рост курса в начале года является вполне прогнозируемым явлением.

Экономист Андрей Новак дает такой прогноз валютного курса в Украине:

«Со временем финансовые рынки успокаиваются сами собой, это их характерная черта.

Главное, чтобы для позитива было основание фактических событий».

В «Твоем дне» сообщили, что в бюджете на 2022 год заложен курс 28 гривен за 1 американский доллар. Именно вокруг этой цифры и должен колебаться валютный курс в этом году.

ЧИТАЙТЕ ТАКЖЕ: Украинцы смогут получать «ковидную» 1000 грн наличными: когда это будет

Напомним, тему валютных колебаний ранее поднимали и в шоу «Твой вечер». Свой прогноз по курсу гривни к доллару в 2022 году дал макроэкономист Михаил Кухар, который сказал:

«28-29 гривен за 1 американский доллар – такой будет валютный коридор в Украине до конца года. Предполагается незначительное укрепление гривны летом».

Смотрите экономические новости за 15 февраля от «Завтрака с 1+1»:

ФОТО: freepik.com

Куприянова Ольга

Редактор

Теги:

#социум

#твой день

#Твой вечер

Твой день

Все видео

VIP с Натальей Мосейчук: интервью Владимира Зеленского – что осталось за кадром

Как выбрать клубнику без нитратов

Стася Ровинская, Вова Рабчун и Тоня Лесик посадили в столичном ботаническом саду рябину

ТОП-5 полезных блюд украинской кухни

«Левчик принимает все официальные делигации»: Андрей Садовый рассказал, как живет главный кот Львова

Как работает клубничная ферма самообслуживания и какой урожай в этом году — прямое включение

Как прекратить покупать лишнее – полезные лайфхаки для экономных

Мини Борис Джонсон: Ребенок родился с прической, как у премьера Британии

Мой путеводитель.

Курорты Приазовья – лучший зоопарк Украины и уникальные лечебные грязи

Курорты Приазовья – лучший зоопарк Украины и уникальные лечебные грязи

Арсен Мирзоян вживую исполнил песню на шоу Твой день

Новости по теме

Твой день

Ночной патруль: ведущий 1+1 Константин Грубич рассказал, кто чаще всего нарушает комендантский час в столице

4 августа

#ведущие 1+1

Твой день

Константин Грубич рассказал о 25-летней дружбе с Русланой Писанкой и поделился архивным фото

22 июля

#ведущие 1+1

Твой день

Ведущий «Сніданку з 1+1» и продюсер «Твій день» Егор Гордеев поделился своими детскими воспоминаниями о Руслане Писанке

21 июля

#звезды

Твой день

Ведущая Ирина Ванникова рассказала о последней мечте Русланы Пысанки

21 июля

#ведущие 1+1

Твой день

«Колоссальной солнечной энергии, которая заполоняет все вокруг, нам будет очень не хватать», – в «Сніданку з 1+1» поделились воспоминаниями о Руслане Писанке

20 июля

#звезды

Твой день

Ушла из жизни вслед за мамой: Руслана Пысанка была вынуждена бежать из разбомбленных Гореничей и прощаться с мамой по вайберу

19 июля

#ведущие 1+1

- Популярное

- Важное

Гороскоп на 25 сентября для всех знаков зодиака: время открыть свое сердце новому

24.

09.2022#гороскоп на сегодня

Французский актер Ален Делон процитировал «Заповіт» Тараса Шевченко и поддержал Украину

24.09.2022

#война

Действительно ли гречка полезна и чем можно ее заменить (рассказывает диетология Наталья Самойденко в «Сніданку з 1+1»)

24.09.2022

#лайфстайл

Какой сегодня праздник — 25 сентября: Отдание Рождества Пресвятой Богородицы (что нельзя делать)

25.

09.2022#какой сегодня праздник

Мощная магнитная буря накроет Землю: какие дни будут опасными

25.09.2022

#здоровье

09.2022

09.2022 09.2022

09.2022«Голос країни-12» будет помогать украинским защитникам и собирать 3 млн гривен на средства аэроразведки

14.09.2022

#Шоу

Главный музыкальный проект «Голос країни» вернется в эфир на телеканале ТЕТ и будет помогать ВСУ

12.

09.2022#шоу

Сміємось – отже не здаємось: «Ліга Сміху» повертається на екрани – відтепер на телеканалі ТЕТ

30.08.2022

#Шоу

ТЕТ і 1+1 обʼєднують програмні сили — найкращі програми країни на ТЕТ

03.08.2022

#Шоу

«Потому что смех – он лечит»: Ирина Сопонару, Анастасия Оруджова, Татьяна Песик и Александра Машлятина о том, почему «Лига Смеха» станет терапевтическим средством для ментального здоровья украинцев

21.

09.2022#война

Колаборації воєнного часу: команди з України та Фінляндії обʼєднуються для створення найпопулярнішого фінського шоу The song of my life

22.09.2022

#Шоу

09.2022

09.2022 09.2022

09.2022 Образ дня: голосування за найошатнішу вишиванку ведучих 1+1 (7 образів)

Новости

Мощная магнитная буря накроет Землю: какие дни будут опасными

25 сентября

#здоровье

Какой сегодня праздник — 25 сентября: Отдание Рождества Пресвятой Богородицы (что нельзя делать)

25 сентября

#какой сегодня праздник

Французский актер Ален Делон процитировал «Заповіт» Тараса Шевченко и поддержал Украину

24 сентября

#война

Гороскоп на 25 сентября для всех знаков зодиака: время открыть свое сердце новому

24 сентября

#гороскоп на сегодня

Действительно ли гречка полезна и чем можно ее заменить (рассказывает диетология Наталья Самойденко в «Сніданку з 1+1»)

24 сентября

#лайфстайл

Магнитные бури на октябрь 2022: календарь безопасных и опасных для самочувствия дней

24 сентября

#здоровье

Психологический тест по картинке на скрытые черты вашего характера

24 сентября

#лайфстайл

Гороскоп на октябрь 2022 года для всех знаков зодиака: чья жизнь кардинально изменится в середине осени

24 сентября

#гороскоп на месяц

Какой сегодня праздник — 24 сентября сентября: Собор преподобных отцов Святогорских, Федорин день (что нельзя делать)

24 сентября

#какой сегодня праздник

Доллар снова растет: стоит ли ждать укрепления гривны (объясняет экономист Сергей Фурса в «Сніданку з 1+1»)

23 сентября

#война

В Украине дешевеет гречка: что будет с ценами дальше и стоит ли запасаться крупой (комментарии экономиста и диетолога в «Сніданку з 1+1»)

23 сентября

#война

10 дней подряд не давали пить, а вес уменьшился до 55 кг: в «Сніданку з 1+1» мама освобожденного из плена азовца «Ореста» рассказала об их первой встрече и состоянии сына

23 сентября

#война

Гороскоп на 24 сентября для всех знаков зодиака: не стоит опускать руки

23 сентября

#гороскоп на сегодня

«Профутбол Digital» показали реалии жизни украинских защитников на передовой

23 сентября

#война

На Киевстар ТВ доступен военно-драматический телесериал “Мама”

23 сентября

#война

Новолуние в сентябре 2022: когда будет и какие энергии несет в период ретроградного Меркурия

23 сентября

#місячний календар

Лунный календарь на октябрь 2022: благоприятные и неблагоприятные дни

23 сентября

#місячний календар

Какой сегодня праздник — 23 сентября: День осеннего равноденствия, Петра и Павла Рябинников (что нельзя делать)

23 сентября

#какой сегодня праздник

Колаборації воєнного часу: команди з України та Фінляндії обʼєднуються для створення найпопулярнішого фінського шоу The song of my life

22 сентября

#Шоу

Целовали украинскую землю, улыбались и обнимались: Украине удалось освободить 215 военных, в том числе и защитников Азовстали (видео с моментом обмена)

22 сентября

#война

Новини партнерів

«Когда россия развалится на несколько стран, тогда мы действительно победим», — Константин Грубич, ведущий и репортер телеканала 1+1

«Потому что смех – он лечит»: Ирина Сопонару, Анастасия Оруджова, Татьяна Песик и Александра Машлятина о том, почему «Лига Смеха» станет терапевтическим средством для ментального здоровья украинцев

«Если бы мне суждено было погибнуть – я бы уже погибла раз 15», – Виктория Стрельцова, корреспондентка ТСН

«Останнє передвоєнне повідомлення в телефоні прийшло від подруги: «Виспись гарненько!», – Валерія Ковалінська, кореспондентка ТСН

«У легкій атлетиці російські та білоруські спортсмени були відсторонені і скажу чесно – ніхто за ними не сумує», – інтерв’ю з українською легкоатлеткою, призеркою Чемпіонату Європи Анною Рижиковою

«російські спортсмени — амбасадори пропаганди війни та вбивств мирних українців», — скелетоніст Владислав Гераскевич, майстерспорту України міжнародного класу

Курс доллара в Украине зимой 2022 — прогноз и основные риски

Валютный курс упорно движется к уровню 26 грн. /долл, но его туда не пускает Нацбанк. И правильно делает, кстати. Потому что если позволить чрезмерно укрепиться, и бюджет пострадает, и промышленность.

/долл, но его туда не пускает Нацбанк. И правильно делает, кстати. Потому что если позволить чрезмерно укрепиться, и бюджет пострадает, и промышленность.

Иллюстративное фото / depositphotos.com

Гривна с середины сентября упорно держала курс на ревальвацию. С 17 сентября по 12 октября национальная валюта по отношению к доллару укрепилась на 1,2% – до отметки 26,36 грн./долл. Помогает ей держаться рекордный урожай (стр. 28), который генерирует валютную выручку, и снижение давления со стороны внешних долгов, поскольку пик выплат по кредитам МВФ и валютным ОВГЗ в 2021 году уже пройден. Заметим, пройден благодаря 2,7 млрд. долларов, которые упали с неба, точнее, поступили от МВФ в рамках глобального распределения 650 млрд. долларов.

При чрезмерной ревальвации, отскок может оказаться жестким, когда начнется девальвация под давлением бурно растущих цен на энергоресурсы

Разобрались с долгами

Вот уже четыре месяца подряд Национальный банк выкупает излишки валюты на межбанковском рынке, не всегда одинаково активно. Даже, скажем, слишком вяло выкупает. В течение сентября объем покупки составил 147 млн. долл. Продал НБУ всего лишь 7 млн. долл. В первые две недели октября – еще около 300 млн. долл.

Даже, скажем, слишком вяло выкупает. В течение сентября объем покупки составил 147 млн. долл. Продал НБУ всего лишь 7 млн. долл. В первые две недели октября – еще около 300 млн. долл.

Читай также:

Прогноз курса доллара: сколько будет стоить валюта в ближайшее время

Активно торговало валютой и население, но без особого перевеса в сторону продажи. В сентябре украинцы продали 1,97 млрд. долл. наличными и 0,41 млрд. долл. в безналичной форме. И купили примерно столько же: отрицательное сальдо составило всего лишь 6 млн. долл.

На высоком уровне держатся золотовалютные резервы НБУ. Глава парламентского комитета по вопросам финансов, налоговой и таможенной политики Даниил Гетманцев с гордостью заявил, что в начале сентября ЗВР Украины достигали максимального уровня за последние девять лет – это 31,6 млрд. долл.

Правда, в течение сентября объем резервов сократился на 9% из-за выплат по внешним долгам. Как сообщил Нацбанк, общий объем платежей правительства по обслуживанию и погашению государственного долга в иностранной валюте составил 2,557 млрд. долл. «В частности, на обслуживание и погашение внешних государственных облигаций было направлено 2,521 млрд. долл., а на обслуживание внутренних гособлигаций – 2,1 млн. долл.», – сказано в сообщении НБУ.

долл. «В частности, на обслуживание и погашение внешних государственных облигаций было направлено 2,521 млрд. долл., а на обслуживание внутренних гособлигаций – 2,1 млн. долл.», – сказано в сообщении НБУ.

Но сентябрь был последним месяцем в 2021 году с такой нагрузкой по выплатам. В октябре, ноябре и декабре суммы погашения внешних долгов в разы ниже. Так что можно выдохнуть.

Хорошую поддержку курсу оказывает экспортная выручка. По данным Государственной таможенной службы, импорт в Украину за 9 месяцев 2021 года составил 50,5 млрд. долл., что на 32,74% больше по сравнению с аналогичным периодом 2020 года. Экспорт товаров за январь–сентябрь вырос на 38,17% – до 48,49 млрд. долл. Благодаря этому отрицательная разница между импортом и экспортом сократилось с минус 2,94 млрд. долл. до 2,0 млрд. долл. Что добавляет устойчивости курсу гривны.

Ключевые статьи экспорта – черные металлы, руда, зерно, масличные и растительное масло. А поскольку уровень мировых цен на все эти товарные позиции высокий, это увеличивает экспортную валютную выручку.

Прогноз курса доллара в Украине зимой 2022

Несмотря на то, что видимых угроз для выхода курса национальной валюты из коридора 26–27 грн./долл. пока нет, определенные риски для дестабилизации гривны сохраняются

Ключевой фактор – это бешеный рост цен на газ, а также внятное подорожание нефти, нефтепродуктов и угля. В Европе стоимость 1000 куб. м голубого топлива по-прежнему – около 1000 долл. Радует то, что Украина успела запастись газом к холодам. Его объем в хранилищах к 9 октября достиг 18,8 млрд. куб. м. Но это всего лишь 60% емкости хранилищ и на 33,5% меньше, чем годом ранее. А главное, что в хранилищах есть еще и принадлежащий частным компаниям газ. И этот газ, в отличие от запасов Нефтегаза, могут и на экспорт продать.

Читай также:

Украина хочет привлечь кредит на 350 млн долл на восстановление экономики

Поэтому эксперты предупреждают: если зима окажется суровой, этих запасов может не хватить. Даже с учетом того, что к началу отопительного сезона Министерство энергетики планировало довести запасы газа до 19,2 млрд. куб. м. А это означает, что Украине придется приобретать топливо по новым – высоким ценам, что, ожидаемо, создаст нагрузку на валютный курс.

Даже с учетом того, что к началу отопительного сезона Министерство энергетики планировало довести запасы газа до 19,2 млрд. куб. м. А это означает, что Украине придется приобретать топливо по новым – высоким ценам, что, ожидаемо, создаст нагрузку на валютный курс.

Кроме того, сформировалась тревожная тенденция по выходу нерезидентов из ОВГЗ. С июля по октябрь иностранные инвесторы сократили свои портфели украинских госбумаг где-то на 20%. С одной стороны, это просто фиксирование прибыли спекулянтами: зашли в бонды, когда гривна была слабее, и вышли, когда укрепилась. С другой стороны, это может быть сигнал к бегству капитала с развивающихся рынков. Особенно после того, как ведущие рейтинговые агентства (Fitch и S&P) заявили о рисках для восстановления украинской экономики и спрогнозировали замедление темпов роста ВВП Украины в 2022 году.

Все еще нет определенности в отношении продолжения сотрудничества Украины с МВФ. И хотя премьер-министр Денис Шмыгаль оптимистично заявил, что новый раунд переговоров с Фондом (его миссия вела дистанционную работу в Украине с 21 сентября) завершен, когда именно можно рассчитывать на новый транш, неизвестно. Премьер лишь сообщил, что Украина выполнила требуемые условия программы stand-by и может получить деньги к концу 2021 года. Но «может» не значит, что получит. Мы много раз слышали – «может» за последние полтора года.

Премьер лишь сообщил, что Украина выполнила требуемые условия программы stand-by и может получить деньги к концу 2021 года. Но «может» не значит, что получит. Мы много раз слышали – «может» за последние полтора года.

Ну а пока Фонд думает, Европейская комиссия приняла решение выделить нашей стране вторую часть макрофинансовой помощи в размере 600 млн. евро. Даже несмотря на отсутствие активного сотрудничества между Украиной и МВФ.

Деньги.ua

Ранее мы писали о том, как скачок цен на газ повлияет на курс гривны и инфляцию в Украине.

«Слишком крепкий» доллар будут ослаблять в принудительном порядке

В последние недели доллар заметно «просел» по отношению к другим валютам. По мнению аналитиков, американские элиты пытаются ослабить его искусственно, чтобы смягчить негативные тенденции в экономике. Долгое время этого добивался Дональд Трамп, у которого сложились напряженные отношения с председателем Совета управляющих Федеральной резервной системы (ФРС) Джеромом Пауэллом. По мнению хозяина Белого дома, именно политика ФРС делает доллар чересчур крепким.

По мнению хозяина Белого дома, именно политика ФРС делает доллар чересчур крепким.

«Высокий уровень ставки ФРС, в сравнении с другими странами, удерживает наш доллар на слишком высоком уровне, что создает большие трудности, для того чтобы наши прекрасные производители, такие как Caterpillar, Boeing, John Deere, наши автомобильные и другие компании могли конкурировать на единых для всех условиях», — писал Трамп в своем «Тивттере».

Как известно, Федрезерв все же прислушался к этим причитаниям и снижал ставку уже дважды за год. На очередном заседании правления в конце октября её опять могут понизить.

Параллельно с этим ФРС принялся устранять дефицит долларовой ликвидности, наполняя экономику «живыми» деньгами через так называемую программу количественного смягчения. Иными словами, включился печатный станок. Предыдущий раунд накачки американской экономики «свежими» долларами проходил в 2013 году. Впрочем, Пауэлл упорно отказывается называть нынешнее наращивание баланса программой количественного смягчения. Но суть от этого не меняется: ставки снижаются, доллары печатаются, американская валюта слегка «проседает».

Но суть от этого не меняется: ставки снижаются, доллары печатаются, американская валюта слегка «проседает».

Читайте также

Москва в шоке: Зеленский требует «распустить ЛДНР»Украинская сторона поставила крест на Минских соглашениях

— К сожалению тех, кто хотел с помощью доллара защититься от неприятностей, его искусственно ослабляют, — соглашается российский экономист, руководитель центра экономических исследований Института глобализации и социальных движений (ИГСО) Василий Колташов. — Потому что ФРС уже объявила о запуске программы количественного смягчения. Но только она просит не называть её так.

«СП»: — Зачем пускать эту дымовую завесу?

— На мой взгляд, причина заключается в том, что мировая экономика приблизилась к очень серьезному возможному обвалу рынков. И есть большая опасность обвала американского фондового рынка. Здесь нет никакой тайны, это все прекрасно понимают: возможна третья волна кризиса, которая сильно ударит по Западу.

Поэтому мы и наблюдаем попытки смягчить ситуацию, дать рынку (в основном, финансистам) деньги, чтобы не произошло ничего страшного.

Но здесь, на мой взгляд, есть еще один важный фактор внутренней политики США. Дело в том, что если рынки упадут, то это будет не просто невыгодно Трампу. С ним-то все понятно — он хочет усидеть в президентском кресле, рассказывая соотечественникам, что это он обеспечил рост экономики, ему нужно целовать руки и за все благодарить.

Однако если рынки обвалятся, ситуация будет очень тяжелой, начнется рост безработицы, то Трампу, скорее всего, будет противостоять кто-то с крайне левой политической повесткой. И вся избирательная кампания будет очень левой.

Никто в аппарате демократической партии США этого не хочет. Там, конечно, искоса поглядывают на Берни Сандерса. Но одно дело, когда Сандерс выпрашивает у аппарата уступки и сам сдает позиции, а другое дело, когда выйдут массы недовольных американцев и скажут: «Берни, какие уступки? Гони этих гадов! Даже если ты не хочешь, мы тебя заставим, мы очень злые».

Пусть остается смещение в сторону протекционизма, которое осуществил Трамп. Но не надо позволять американскому среднему классу поднимать голову, самоорганизовываться, чего-то требовать… На прошлых выборах хватало проблем с тем же Сандерсом, который, впрочем, по советской классификации оказался двурушником.

«СП»: — А сейчас в стане демократов взошла новая звезда — Элизабет Уоррен. Тоже левачка.

— Они будут нейтрализованы. Причем речь идет не о нейтрализации отдельных людей, а о нейтрализации колоссальных народных масс. Сейчас еще выскочила небезызвестная шведская девочка, у которой «украли детство». Это тоже некая дымовая завеса, которая должна прикрыть происходящее в экономике.

И Трампу, и демократам, которые кормятся с руки Уолл-Стрит, не нужно, чтобы на фоне падения рынков американская политическая повестка ушла влево, и чтобы даже Берни Сандерс неожиданно для себя самого полевел под давлением разъяренных избирателей. Да и Трамп может уйти влево, сказать: «Посмотрите, что они натворили». Это и произойдет, если экономика рухнет. «Ничего не должно обвалиться», — сегодня это главный лозунг американской элиты.

Это и произойдет, если экономика рухнет. «Ничего не должно обвалиться», — сегодня это главный лозунг американской элиты.

«СП»: — Следуя вашей логике, ФРС может еще раз снизить ставку в конце октября. Полагаете, этого стоит ожидать?

— Я опасаюсь, что Федрезер действительно пойдет на очередное небольшое понижение ставки.

Сейчас они немного пожертвовали долларом, поэтому американская валюта теряла даже на фоне снижающейся нефти, что выглядело довольно странно. А нефть ведь тоже снижалась неспроста. Она дешевела под влиянием ситуации в мировой экономике.

Дело в том, что в этой экономике никто не здоров. У того же Евросоюза серьезные проблемы, поэтому давайте вслед за ослаблением доллара ждать ослабления евро и британского фунта, который подскочил на радостях от заключения новой сделки по Brexit. Прокатилась волна ликования, но ничего хорошего Британию все равно не ждет. Во французской, немецкой, британской экономиках наблюдается плачевная ситуация по заказам. По Германии вообще были данные, что у них рекордное падение заказов на предприятиях. Это реальный маркер того, что мировая экономика готовится взять серьезную паузу. А может, и провалиться.

По Германии вообще были данные, что у них рекордное падение заказов на предприятиях. Это реальный маркер того, что мировая экономика готовится взять серьезную паузу. А может, и провалиться.

Во многом повторяется ситуация прошлого года, только на новом уровне. Осень 2018 года тоже были ожидания обвала. И в этот раз, мне кажется, будет какая-то мягкая просадка. И нефти, и доллара (хотя на фоне ослабления нефти он все-таки сохранит относительно сильные позиции). Тем не менее, в распоряжении крупных американских компаний будет больше денег. Вот для чего это делается.

«СП»: — Давайте все-таки смоделируем ситуацию: 29−30 октября ФРС снижает ставку — доллар проседает?

— Не обязательно. К рублю — может, и нет. Повторюсь, если нефть идет вниз, то доллар не будет сильно проседать. Вообще, американцы ведут себя очень провокационно, поскольку они могут запустить процесс альтернативного ослабления других валют. Мы уже говорили о евро и фунте. А зачем их держать на такой высоте?

Не ждите, что доллар провалится в пропасть. Этого не будет! Потому что решение ФРС о новой программе количественного смягчения связано с тем, что компании заигрались, и всем нужны «живые» деньги. Федрезерв удовлетворяет этот спрос. Но болезнь вызвана главным образом проблемами с ценными бумагами. Мы наблюдаем лишь последствия применения «легко» препарата против падения бумаг. Нужно просто немного смягчить ситуацию.

Этого не будет! Потому что решение ФРС о новой программе количественного смягчения связано с тем, что компании заигрались, и всем нужны «живые» деньги. Федрезерв удовлетворяет этот спрос. Но болезнь вызвана главным образом проблемами с ценными бумагами. Мы наблюдаем лишь последствия применения «легко» препарата против падения бумаг. Нужно просто немного смягчить ситуацию.

Не думаю, что случится девальвация доллара. Вернее, она случится позднее — после американских выборов.

Читайте также

О льготной ипотеке от Путина: «Гори она огнем, эта помощь»В Кремле в упор не видят массовую нищету народа, предлагая утопические проекты, рассчитанные на средний класс

Если снижение нефти продолжится (а мне кажется, что цены на нефть могут сдвинуться ближе к 50$ за баррель), то другие валюты тоже будут ослабевать. Некоторые из них — например, евро, фунт или японская йена — не сильно привязаны к сырьевым товарам, они будут ослабевать с запозданием, копируя движение доллара. Просто для того, чтобы не возникла ситуация, когда США забирают себе все экономические выгоды от этого небольшого снижения курса национальной валюты.

Просто для того, чтобы не возникла ситуация, когда США забирают себе все экономические выгоды от этого небольшого снижения курса национальной валюты.

Во многом это похоже на ситуацию 1970-х годов, когда доллар «отвязался» от золота и упали цены на нефть. Тогда происходило чередующееся ослабление ведущих мировых валют.

«СП»: — Помогут ли предпринятые меры предотвратить обвал рынков?

— Есть в экономике золотое правило: обвал происходит тогда, когда его никто не ждет. А сейчас его не просто ждут! Все прибывают в состоянии «полной боевой готовности». На малейший чих следует незамедлительная реакция. Это контрастирует с ситуацией 2008 года, когда царила атмосфера одурения. Поэтому я не верю, что рынки могут обвалиться.

Самое интересное случится после президентских выборов в США. Но это, опять-таки, будет не стихийное падение рынков, а какие-то стратегические изменения в американской денежной и экономической политике. Причем решения будут принимать не на уровне команды Трампа или нового хозяина Белого дома, а на уровне элит, в том числе финансовой элиты. Они будут менять правила игры, которые их больше не устраивают.

Они будут менять правила игры, которые их больше не устраивают.

Финансовые новости: Курс валют на завтра: Центробанк рассказал, что будет с долларов и евро на выходных

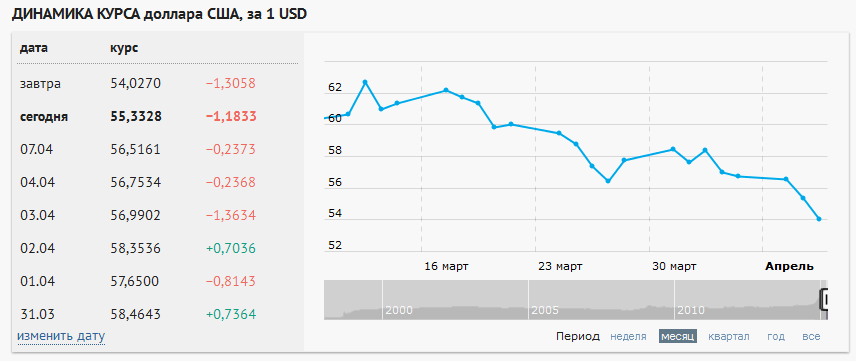

Почему доллар уже 43 и что будет дальше с валютным курсом

Валютный курс – снова на качелях. Эксперты говорят – всему виной война и нестабильность, да еще и дефицит наличных долларов. Фокус узнал, почем доллар в Украине и какие факторы влияют на курсовые колебания.

Related video

Период относительного затишья на валютном рынке закончился 21 сентября, когда многие обменники установили цену доллара (курс продажи) на уровне 44 USDUAH. Пиковые значения 22 сентября остались в некоторых пунктах обмена валют, а в большинстве все же откатились к значениям 43,1-43,4 USDUAH. Фокус узнал, что происходит с валютным курсом, и каким может быть курс в октябре.

Причины – не только в Кремле. Почему доллар в обменниках и кассах банков подорожал

В банках 22 сентября курс немного стабилизировался: в ПриватБанке курс продажи – 41,3 USDUAH, в Ощадбанке – 41,99 USDUAH, а в Райффайзен Банке – 43 USDUAH. В банках Фокусу рассказали, что привело к росту курса доллара.

В банках Фокусу рассказали, что привело к росту курса доллара.

«После коррекции курса в июле некоторое время наблюдалась реализация отложенной продажи валюты и снижение объемов покупки. Уже сейчас эти эффекты иссякают. Кроме того, сохраняется стабильный спрос на валюту со стороны банков для совершения операций с платежными картами за границей«, — объяснил аналитик стратегического развития банка «Пивденный» Константин Хведчук.

Важно

Доллар уже 45: как заявления Кремля отразились на валютном курсе в Украине

Он уверен: рост наличного курса связан с ограниченными возможностями сбалансированного спроса.

«Рекордные государственные расходы увеличивают количество гривны в системе и увеличивают давление на валютном рынке. Кроме того, рынок негативно отреагировал на решение России по проведению мобилизации и, так называемых, «референдумов», — подчеркнул Константин Хведчук.

Военные угрозы ситуация с мобилизацией в РФ влияют на курс доллара

Фото: AP Photo

Антон Куринной, главный эксперт департамента казначейства и финансовых институтов ОТП Банка, сообщил, что спрос на валюту остается стабильно высоким.

«Население опасается, что курс резко изменится, поэтому гривну пытаются конвертировать в инвалюту сразу, как получат ее на руки. Но НБУ все равно пытается добавить наличную валюту на рынок, и осуществил еще одну интервенцию по продаже наличного доллара для подкрепления касс, но по рынку мы видим, что этого недостаточно, чтобы заставить доллар стабилизироваться ближе к 40-41 USDUAH», — считает Антон Куринной.

Сдержать рост курса в Украине пока невозможно: сказываются высокие риски военных угроз и нестабильная ситуация в экономике

По мнению руководителя отдела аналитики Libertex Group Андрея Шевчишина, девальвацию сопровождают несколько факторов, среди которых, в частности, большое количество гривны, что питает девальвацию, дефицит наличной валюты в банках, отсутствие альтернатив сохранения накоплений в гривне, а также угрозы уничтожения войсками РФ критической инфраструктуры (холодная зима).

Разница в курсах между «депозитной» схемой и наличным рынком составляет около 6 грн

Фото: Pexels

То есть, ключевые причины очередного скачка курса до 43-44 USDUAH на валютном рынке следующие:

- высокий спрос на иностранную валюту

- ожидания населения, что курс доллара будет расти

- большое количество гривны в обращении

- негативный информационный фон, связанный с войной

- новости из РФ о мобилизации и «референдумах»

- дефицит наличной иностранной валюты

- высокие риски, связанные с ракетными обстрелами Украины

Анна Золотько, директор департамента казначейских операций Юнекс Банка, считает, что вчерашний резкий курсовой скачок на наличном рынке – это прямое следствие существенного увеличения напряжения в информационном пространстве.

«Как только во второй половине дня вторника начали появляться слухи об объявлении мобилизации в России, рынок живо отреагировал ростом курса доллара. Сначала это была превентивная реакция продавцов валюты, но, конечно, ближе к вечеру начал расти спрос на валюту. Сейчас рост стоимости иностранной валюты на наличном рынке обусловлен, прежде всего, дефицитом банкнот на рынке. Завозить их сложно, дорого и рискованно. Частично проблему снимает регулятор, проведший уже три аукциона по подкреплению касс банков наличными евро и долларами», — отметила Анна Золотько.

Межбанк и интервенции НБУ. Что происходит с долларами для импортеров

Кроме наличного рынка, есть еще и межбанк, где курс зафиксирован, но где также спрос превышает предложение.

«Вчерашние торги на МВРУ прошли достаточно спокойно. Увеличение объема торгов не произошло. В то же время, на рынке сохранялся существенный дефицит предложения, традиционно закрываемый интервенциями регулятора. В условиях фиксированного курса и существующих ограничений вряд ли следует ожидать каких-либо резких реакций участников безналичного рынка. Небольшой рост спроса вполне вероятен, прежде всего, со стороны частных клиентов, которые могут увеличить объемы покупки валюты по «депозитной» схеме. Но я не думаю, что речь пойдет о каких-то больших цифрах», — отмечает Анна Золотько.

Небольшой рост спроса вполне вероятен, прежде всего, со стороны частных клиентов, которые могут увеличить объемы покупки валюты по «депозитной» схеме. Но я не думаю, что речь пойдет о каких-то больших цифрах», — отмечает Анна Золотько.

Важно

Дефицитный доллар. Как новые правила НБУ помогут украинцам покупать наличную валюту

Антон Куринной говорит, что в последние дни на межбанковском рынке преобладает спрос. «Курс близок к верхнему пределу – официальный курс +1%. НБУ регулярно проводит интервенции по продаже валюты», — сообщил Куринной.

Нынешний межбанковский рынок не мог бы существовать без регулярного участия Нацбанка, который продает банкам валюту для импортеров. «За сентябрь НБУ продал около 1 млрд долларов из-за интервенций», — объяснил Константин Хведчук.

Что будет с курсом доллара. На каких значениях будет курс в октябре

Эксперты, опрошенные Фокусом, склоняются к мысли, что ни завтра, ни в октябре возврата курса к значениям на уровне 39 USDUAH ждать не стоит.

«В текущих условиях возврат к курсу 39 USDUAH выглядит не очень вероятным. Хотя уверена, что после роста курс все-таки откорректируется. Хотя бы потому, что у украинцев вполне адекватная по цене альтернатива покупке валюты за безналичную гривну. Разница в курсах между «депозитной» схемой и наличным рынком составляет около 6 грн. Это очень значительный показатель, который будет сдерживать дальнейший рост курса», — считает Анна Золотько.

Напомним, безналичная покупка украинцами долларов и евро возможна только при условии размещения гривневого вклада в банке на три месяца в сумме не выше 50 тыс. грн. В банках это называют «депозитной» схемой приобретения иностранной валюты.

Важно

Купить доллары. Какие банки уже предлагают покупку валюты под депозит

Константин Хведчук считает, что укрепить гривну до уровня 40 USDUAH реально. Но для этого необходимо, чтобы больше граждан воспользовались «депозитной» схемой.

Июльский курс на уровне 37,7 USDUAH теперь кажется очень выгодным — сейчас купить доллары можно только по 43 грн. и выше

Фото: Наталия Богута

«Возврат наличного курса к отметке 40 возможен. С ростом спрэда наличного курса с официальным усиливается и привлекательность покупки валюты в банках с размещением на депозит. Это создает дополнительные арбитражные способности и снижает желание физических лиц переплачивать за наличную валюту. Кроме того, успехи ВСУ на востоке Украины, эффективность зернового коридора и ритмичное поступление международной помощи должны также улучшить курсовые ожидания», — отметил Константин Хведчук. По его словам, в ближайшее время НБУ, вероятно, продолжит усиливать свои ограничения там, где он видит ажиотажный спрос или недобросовестное поведение. Но, кроме этого, для укрепления курса гривны важен рост ставок по гривневым депозитам и ОВГЗ.

Но, кроме этого, для укрепления курса гривны важен рост ставок по гривневым депозитам и ОВГЗ.

Спрос на валюту остается стабильно высоким.

Фото: Pexels

Антон Куринной полагает, что регулятор будет осторожно и в то же время постоянно помогать рынку сдерживать панические настроения, и, возможно, через государственные банки продавать больше наличных денег, чем сможет немного успокоить рынок.

«Но пока война продолжается, трудно заставить украинцев верить в устойчивость государственной валюты», — резюмирует Антон Куринной.

Важно

Самый трудный год. Как изменились цены, курс, банки в Украине через шесть месяцев после вторжения РФ

Ближайшие перспективы доллара

блестящие, но через год они исчезнут

Мужчина пересчитывает банкноты в долларах США в пункте обмена валюты в Бейруте, Ливан, 11 июня 2021 года. Снимок сделан 11 июня 2021 года. REUTERS/Mohamed Azakir/File Фото

Снимок сделан 11 июня 2021 года. REUTERS/Mohamed Azakir/File Фото

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

- Резюме

БЕНГАЛОР, 2 июля (Рейтер) — Ближайшие ставки в пользу доллара должны быть увеличены, считает большинство аналитиков в опросах Reuters сказал, которые, однако, разделились во мнениях относительно продолжительности бычьего тренда доллара и прогнозируют, что его привлекательность исчезнет через год.

Отслеживая на удивление ястребиный прогноз Федеральной резервной системы на июньском заседании, доллар прервал свою двухмесячную полосу неудач и прибавил около 3% по отношению к корзине валют в прошлом месяце, отметив лучший месячный рост за 4,5 года.

Что также поддержало доллар и другие активы-убежища, включая казначейские облигации и иену, так это распространение очень заразного дельта-варианта COVID-19, который угрожает глобальному открытию.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Тем не менее, опрос более 70 валютных аналитиков, проведенный с 28 июня по 1 июля, показал, что американская валюта в целом ослабнет по отношению к большинству основных валют через 12 месяцев, и эта точка зрения сохранялась более года.

Но в ответ на дополнительный вопрос около 75% аналитиков, или 38 из 51, предложили длинные позиции по доллару и короткие позиции по другим основным валютам или валютам развивающихся рынков в следующие три месяца в качестве стратегии позиционирования.

«Мы находимся в положительном режиме доллара в течение следующих нескольких месяцев, что создаст некоторую силу доллара в краткосрочной перспективе. Но в долгосрочной перспективе мы ожидаем, что доллар останется в довольно широком диапазоне», сказал Дэвид Адамс, руководитель стратегии G10 FX в Северной Америке в Morgan Stanley.

«Этим летом мы видим возможность для торгуемого ралли доллара, поскольку реальные ставки растут, а уровень безубыточной инфляции падает. Данные CFTC и наши разговоры с инвесторами показывают, что рынок по-прежнему медвежий по отношению к доллару, как в фактическом положении, так и в настроение».

На вопрос, как долго продлится сила доллара, 37 из 63 аналитиков ответили, что меньше трех месяцев, в том числе одиннадцать, которые предсказывали, что она уже закончилась. Остальные 26 заявили, что более трех месяцев.

Это подчеркивает неопределенность из-за притяжения и подталкивания ожиданий между объявлением ФРС о плане сокращения экономики, которое, согласно прогнозам Reuters, будет опубликовано к сентябрю, и прогнозом, что центральный банк США не начнет сокращать свои стимулы до следующего года.

«С учетом того, что рынки акций находятся на повышенном уровне, а рынки жилья горячие во множестве стран, у нас есть плодородная почва для беспокойства людей. COVID и ФРС находятся в центре внимания … ФРС заставляет нас сосредоточиться на экономических данных, которые трудно интерпретировать», — сказал Кит Джакс, глава отдела валютной стратегии Societe Generale.

COVID и ФРС находятся в центре внимания … ФРС заставляет нас сосредоточиться на экономических данных, которые трудно интерпретировать», — сказал Кит Джакс, глава отдела валютной стратегии Societe Generale.

«Королева в «Алисе в стране чудес» сказала, что она иногда верила в шесть невозможных вещей перед завтраком, и я подозреваю, что этим летом мы все будем виновны в этом… Тем не менее, фундаментальная картина такова, что FX — это битва между глобальными экономическими восстановление и ужесточение ФРС».

Давняя точка зрения на более слабый доллар в предстоящем году снова стала широко распространенной в последнем опросе, где прогнозировалось, что евро вырастет на 2,6% до 1,22 доллара в год с 4-1/2-. месячный минимум около $ 1,18 в четверг.

Хотя консенсус-прогноз на 12 месяцев вперед ниже, чем прогнозировалось в прошлом месяце, он отражает лишь значительное падение единой валюты в июне, вызванное ястребиным тоном ФРС в отношении ожиданий сильного экономического восстановления, поддерживающего доллар.

Но это уже учтено финансовыми рынками.

«Никто не будет платить премию за валюту-убежище, когда у вас будет лучший глобальный рост, который мы видели за последние десятилетия», — сказал Брайан Роуз, старший экономист по Америке в UBS Global Wealth Management.

«Сейчас у вас худший из миров: ФРС чрезвычайно свободна, инфляция высока, а реальные процентные ставки в США более отрицательные, чем в других местах… что вам действительно нужно, чтобы развернуть доллар является перспектива повышения ставок ФРС».

(Другие статьи из июльского опроса Reuters по обмену валют:)

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Отчеты и анализ Рахула Карунакара и Хари Кишана; Опрос Суджит Пай и Свати Наир; Под редакцией Джонатана Кейбла и Чидзу Номиямы

Наши стандарты: Принципы доверия Thomson Reuters.

Восстановление стоимости доллара США и его значение для инвесторов

Основные выводы

- В середине 2022 года стоимость доллара США достигла паритета с евро впервые за 20 лет.

- Текущая сила доллара по отношению к другим международным валютам является глобальным явлением.

- Для американских инвесторов сильный доллар может увеличить потери в иностранных инвестициях, стоимость которых снижается.

Одной из главных экономических историй последних месяцев является скачок стоимости доллара США по отношению к другим валютам. В середине июля 2022 года доллар достиг паритета с евро, единой валютой Европы. Это означает, что валюты имеют совпадающую стоимость (паритет означает, что один доллар равен одному евро), впервые с 2002 года доллар достиг такого уровня относительной силы. Хотя основное внимание уделяется взаимосвязи между долларом и евро, примечательно, что доллар также вырос по отношению к другим основным валютам. Например, с 2021 года доллар вырос на 39% по отношению к японской иене. Доллар прибавил 19% по отношению к британскому фунту с июня 2021 года (к началу сентября 2022 года доллар достиг самого сильного уровня по отношению к фунту с 1985 года). 1 Американская валюта также выросла на 9% по отношению к канадскому доллару с мая 2021 года. 2

Доллар прибавил 19% по отношению к британскому фунту с июня 2021 года (к началу сентября 2022 года доллар достиг самого сильного уровня по отношению к фунту с 1985 года). 1 Американская валюта также выросла на 9% по отношению к канадскому доллару с мая 2021 года. 2

Банк. «В настоящее время в США поступает больше иностранных денег, чем наоборот». По словам Хаворта, направление денежных потоков помогает определить относительную силу той или иной валюты.

Более сильный доллар дает очевидные преимущества американцам, путешествующим за границу, повышая их покупательную способность. Но с экономической и инвестиционной точки зрения более сильный доллар вызывает смешанные чувства. Вы можете рассмотреть потенциальное влияние валютных трендов при размещении своего инвестиционного портфеля.

Долгое, медленное восстановление доллара

Недавний рост доллара к паритету с евро формировался годами. Еще в 2008 году для покупки эквивалента одного евро требовалось почти 1,60 доллара. Доллар восстановился с этого момента, но с большими колебаниями стоимости на этом пути.

Доллар восстановился с этого момента, но с большими колебаниями стоимости на этом пути.

В 2015 году две валюты были близки к паритету, так как для покупки одного евро (€) требовалось 1,06 доллара США. Но с этого момента доллар снова ослаб. В конце мая 2021 года курс доллара составлял 1,22 доллара за 1 евро. Он улучшился до 1,14 доллара в конце 2021 года и до 1,04 доллара в конце июня 2022 года, пока не достиг паритета в середине июля.

Хаворт считает изменение процентной ставки ключевым фактором сегодняшних движений валюты. «Благодаря недавнему решению Федеральной резервной системы (ФРС) быстро поднять ставку по федеральным фондам , доходность облигаций в целом выше в США, чем в Европе, и даже больше, если учесть инфляцию». Более привлекательная реальная доходность (доходность по государственным облигациям меньше уровня местной инфляции), как правило, привлекает больше долларов иностранных инвестиций, повышая спрос на доллары и повышая их стоимость.

«Недавнее укрепление доллара пока не оказало серьезного влияния на прибыль корпораций. Но если она сохранится, это может нанести ущерб крупным многонациональным фирмам и, условно говоря, принести пользу более мелким компаниям».

Но если она сохранится, это может нанести ущерб крупным многонациональным фирмам и, условно говоря, принести пользу более мелким компаниям».

— Роб Хаворт, старший директор по инвестиционной стратегии U.S. Bank Wealth Management

«Риски рецессии в Европе кажутся более выраженными, чем опасения рецессии в США в ближайшем будущем». Хаворт говорит, что многие в настоящее время рассматривают США как убежище для своих инвестиций. Частично это связано с экономическими последствиями вторжения России в Украину . Россия является ключевым поставщиком нефти и природного газа в большую часть Европы. Поток российских энергоресурсов в другие европейские страны был прерван, что вынудило некоторые страны сократить потребление энергии. Это может оказать отрицательное остаточное экономическое воздействие на ряд европейских рынков.

Сила доллара по всем направлениям

Недавнее восстановление доллара является глобальным явлением. Его далеко идущая сила видна в номинальном широком индексе доллара США. Этот индекс, созданный ФРС, отслеживает положение доллара в мире. Он измеряет стоимость валюты США по отношению к корзине других валют на основе их относительной важности для импортной и экспортной деятельности США.

Этот индекс, созданный ФРС, отслеживает положение доллара в мире. Он измеряет стоимость валюты США по отношению к корзине других валют на основе их относительной важности для импортной и экспортной деятельности США.

В конце августа индекс составлял 123,67, отражая значительную силу доллара США по отношению к другим валютам по всему миру, что немного ниже недавнего исторического максимума 126,14, который был достигнут в марте 2020 года в первые дни Пандемия COVID-19 . В конце 2021 года значение индекса составляло 115,40 (указывая на более слабый доллар) и даже 107 в январе 2018 года. В последний раз индекс был ниже 100 (указывая на значительно более слабый доллар в глобальном масштабе) в декабре 2014 года. 3

Следует отметить, что валюты постоянно колеблются. Изменения, как правило, не являются драматическими изо дня в день, но тенденции развиваются со временем. Основываясь на номинальном широком индексе доллара США, общая тенденция в пользу доллара сохраняется начиная с 2021 года9. 0003

0003

Влияние колебаний валютных курсов на экономику

Положительной чертой более сильного доллара является более низкая стоимость импортной продукции из других стран. Например, если автомобиль, произведенный в Германии, оценивается в 50 000 евро, а затем импортируется в США, когда курс доллара составляет от 1,20 до 1 евро, розничная цена автомобиля в США (теоретически) составит 60 000 долларов (на 20 % больше). чем его европейская цена, чтобы отразить обменный курс валюты). Если бы доллар подорожал от 0,90 до 1 евро, стоимость автомобиля в США при тех же предположениях снизилась бы до 45 000 долларов, что является значительной экономией для американского потребителя.

Тем не менее, сильный доллар может снизить доходы транснациональных компаний, базирующихся в США. Чистая прибыль, полученная от зарубежных продаж, уменьшится после обмена на доллары. Более сильный доллар означает, что американские компании, экспортирующие продукцию за границу, будут менее конкурентоспособны, поскольку цена продукта, переведенная в евро или другую валюту, выше, что может привести к снижению продаж, поскольку иностранные покупатели переходят на более дешевые альтернативы.

«Недавнее укрепление доллара еще не оказало существенного влияния на прибыль корпораций, — говорит Хаворт, — но если оно сохранится, это может нанести ущерб крупным многонациональным фирмам и, условно говоря, принести пользу более мелким компаниям. ” Это связано с тем, что более мелкие фирмы продают большую часть своих товаров и услуг на внутреннем рынке, но при этом получают выгоду от более сильного доллара, который снижает цены на импортные компоненты. В результате небольшие компании, ориентированные на внутренний рынок, меньше беспокоятся о том, как конвертация валюты может повлиять на их потоки доходов.

В то же время Хаворт отмечает, что более сильный доллар создает дополнительное давление на транснациональные компании, базирующиеся за рубежом. «Многие виды сырья, такие как нефть, оцениваются в долларах, поэтому европейские компании сталкиваются с более значительным ростом цен на энергию, чем мы наблюдаем в США».

Инвестиционные последствия более сильного доллара

Корпоративные доходы могут зависеть от курсов валют. Тем не менее, Хаворт говорит, что влияние колебаний валютных курсов не должно быть важным фактором для инвесторов, когда они оценивают стоимость конкретных акций. Однако это не относится к американским инвесторам, которые включают в свои портфели зарубежные инвестиции.

Например, рассмотрим стоимость инвестиции в индекс MSCI Европейского союза (ЕС). С 1 января по 31 августа 2022 года индекс в местной валюте снизился на 17,34%. Однако чистый доход американского инвестора в фонд, пересчитанный обратно в доллары, составил -26,91%. Другими словами, сильный доллар снизил доходность, что привело к еще большим убыткам в и без того сложных условиях для акций. Если бы доллар ослаб по сравнению с евро, потери после обмена валюты уменьшились бы.

«Это не означает, что если доллар силен, вы не должны включать в свой портфель глобальные акции», — говорит Хаворт. «Валюты менее волатильны, чем акции в целом, и их направление сложно предсказать, учитывая множество факторов, влияющих на относительную стоимость валют». Хаворт считает, что инвесторы должны знать, как валютные тренды могут повлиять на доходность инвестиций, но не основывать свои решения «купи-продай» на этих трендах.

Будущая стоимость доллара

Будет ли евро и другие валюты восстанавливаться по отношению к доллару, и если да, то когда? «На самом деле вопрос в том, когда потоки средств начнут меняться», — говорит Хаворт. Он отмечает, что валютные тенденции в наибольшей степени определяются соображениями относительной инфляции между США и местом действия другой валюты, а также сравнительной политикой центральных банков.

В нынешних условиях ФРС была гораздо более агрессивной, чем Европейский центральный банк (ЕЦБ) в повышении краткосрочных процентных ставок. В результате инвестиции с фиксированным доходом в США приносят более привлекательную доходность, чем те, которые предлагают европейские рынки. Это привлекло больше долларов инвестиций в казначейские облигации США. Поэтому доллар пользуется более высоким спросом и, как следствие, вырос в цене по сравнению со многими другими валютами.

В какой-то момент эта тенденция изменится. Валютные рынки колеблются, но, как подчеркивает Хаворт, непредсказуемым образом. Учитывая иногда произвольный характер движений валюты, они редко должны быть решающим фактором в вашей инвестиционной стратегии. Обязательно проконсультируйтесь со своим специалистом по управлению капиталом, чтобы узнать, как валютные тренды могут повлиять на ваш портфель.

Жилье и процентные ставки продолжают свидетельствовать о рецессии, вероятной в 2023 году

Мы прогнозируем, что реальный валовой внутренний продукт (ВВП) в 2022 году останется неизменным на уровне 0,0 процента роста и снизится на 0,5 процента в 2023 году, как на основе Q4/Q4. В краткосрочной перспективе мы ожидаем умеренного экономического роста во второй половине года, поскольку значительные колебания чистого экспорта, которые ранее наблюдались в первом полугодии, должны привести к росту ВВП во второй половине года. Однако в свете ожидаемого дальнейшего ужесточения денежно-кредитной политики и ослабления глобальной экономики мы ожидаем дальнейшего замедления активности на рынке жилья и вялого роста потребительских расходов и инвестиций в бизнес. Мы по-прежнему ожидаем умеренной рецессии в 2023 году наряду с ослаблением рынка труда.

Общая инфляция за последние два месяца снизилась; однако это во многом связано со значительным снижением цен на бензин. Базовая инфляция, наряду с ценами на продукты питания, по-прежнему значительно превышает целевой показатель Федеральной резервной системы. После завершения нашего прогноза августовский выпуск индекса потребительских цен (ИПЦ) показал, что базовые цены выросли на 0,6% за месяц и на 6,3% в годовом исчислении, что на четыре десятых больше, чем в июле. Учитывая это, мы ожидаем, что Федеральная резервная система продолжит курс на повышение краткосрочных процентных ставок и ожидаем дополнительного повышения на 75 базисных пунктов на своем сентябрьском заседании, хотя рынки частично оценивают возможность повышения на полные 100 базисных пунктов. Наш базовый прогноз заключается в том, что ставка по федеральным фондам достигнет максимума в диапазоне 3,50-3,75% в начале 2023 года, но мы видим риск повышения этой конечной ставки.

Мы немного понизили наш прогноз общего объема продаж жилья на 2022 год до 5,71 миллиона единиц, что на 17,2% меньше, чем в 2021 году, по сравнению с нашим предыдущим прогнозом падения на 16,2%. Изменение произошло непропорционально из-за более низких ожиданий продаж новых домов, но продажи существующих домов также были понижены, в значительной степени из-за того, что ставки по ипотечным кредитам снова выросли (превысив 6,0 процента впервые с 2008 года, согласно последнему отчету Freddie. опрос Mac). Наш прогноз общего объема продаж жилья на 2023 год был пересмотрен в сторону понижения с 5,18 млн до 4,9 млн.8 миллионов единиц. Учитывая изменения нашего прогноза как по продажам жилья, так и по ипотечным ставкам, а также в сравнении с последними данными Закона о раскрытии информации о жилищной ипотеке (HMDA), мы немного понизили наш прогноз по выдаче ипотечных кредитов в 2022 году до 2,44 трлн долларов (ранее 2,47 трлн долларов) и наш прогноз по ипотечным кредитам в 2023 году. прогнозируется на уровне 2,17 трлн долларов (ранее 2,29 трлн долларов).

Динамика инфляции меняется

Основные факторы инфляции продолжают смещаться от роста цен на товары и сырье в сторону услуг. Хотя мы полагаем, что общая инфляция, вероятно, достигла пика, сильный рост арендной платы и ограниченный рынок труда ведут к более устойчивой инфляционной тенденции, которую исторически было трудно сдерживать без общего экономического спада.

Резкое падение цен на бензин на 10,6 процента привело к тому, что августовский ИПЦ остается скромным второй месяц подряд, увеличившись всего на 0,1 процента, что соответствует нашим ожиданиям. В годовом исчислении общий индекс потребительских цен еще больше замедлился до 8,3 процента по сравнению с недавним пиком в 9,1 процента в июне. Тем не менее, почти все другие основные категории выросли за месяц, при этом базовый ИПЦ вырос на 0,6 процента, снова ускорившись до годового уровня 6,3 процента. Рост цен на неэнергетические товары несколько расходился с другими показателями, такими как обзоры предприятий, показывающие снижение доли фирм, повышающих цены. Более сильный обменный курс доллара, отчасти вызванный ослаблением экономического роста за рубежом, также оказывает понижательное давление на цены на импорт, которые в августе упали на 1 процент. В дальнейшем мы ожидаем снижения инфляции цен на товары, чему способствовал августовский индекс цен производителей (PPI), показывающий более мягкую инфляцию цен на товары.

Тем не менее, инфляция жилья, которая быстро выросла на 0,7 процента за месяц (самый большой месячный рост с 1991 года), вероятно, останется высокой, по крайней мере, до середины 2023 года. Как мы обсуждали ранее, существует значительный временной лаг между изменениями цен на жилье, арендной платы и изменениями показателя ИПЦ стоимости жилья. Однако более тревожным является ускорение роста цен на услуги, не связанные с энергией и жильем. Хотя такие услуги внесли лишь около 1,5 процентных пункта в общую годовую инфляцию в августе, эта доля выросла с 1,0 процентных пункта в январе и примерно втрое превышает среднюю долю годовой инфляции в 2019 году. на 0,5 процентных пункта, отражая возможность того, что ограниченный рынок труда может привести к сложно обратимой динамике роста заработной платы и цен по спирали.

Потенциальный риск ужесточения денежно-кредитной политики

Несмотря на замедление роста числа занятых в августе, в течение месяца он оставался устойчивым и составлял 315 000 человек. Продолжающийся сильный рост занятости поддерживает потребительские расходы и краткосрочный экономический рост. Однако, учитывая растущую долю инфляции, обусловленную жесткостью рынка труда, сохраняющаяся сила, вероятно, увеличивает вероятность более значительного или более продолжительного ужесточения денежно-кредитной политики. Ранее ФРС прямо указывала на необходимость сокращения количества вакансий, чтобы рост заработной платы снизился до уровня, соответствующего 2-процентному целевому уровню инфляции.

С теоретической точки зрения ФРС, для замедления инфляционного давления на рынке труда уровень безработицы должен превысить уровень уровня безработицы без ускорения инфляции (NAIRU), который в настоящее время оценивается Бюджетным управлением Конгресса в 4,5 процента. . Уровень безработицы в августе составил 3,7 процента. Председатель Пауэлл упомянул об этом в августе, когда заявил, что для достижения ценовой стабильности потребуются «некоторые усилия». Еще одним осложняющим фактором является потенциальное восстановление доверия потребителей, вызванное снижением цен на бензин и дополнительным дискреционным доходом. Хотя на сегодняшний день основные розничные продажи остаются относительно низкими, если более низкие цены на бензин поддержат потребительский спрос в других категориях, то может потребоваться более жесткая денежно-кредитная политика (при прочих равных условиях) для достаточного охлаждения спроса.

После последнего отчета по индексу потребительских цен, указывающего на растущую инфляцию в секторе услуг и продолжающуюся инфляцию на товары, финансовые рынки быстро отреагировали, и доходность казначейских облигаций подскочила. Даже с учетом повышения ставок ФРС на сегодняшний день текущая позиция политики по-прежнему, возможно, почти нейтральна, что означает, что ставка не является ни стимулирующей, ни ограничивающей экономическую активность. Мы считаем, что рыночные ожидания начинают все больше учитывать возможность того, что ФРС придется поднять свою краткосрочную ставку значительно выше нейтральной и, возможно, поддерживать ее в течение некоторого времени, чтобы вызвать достаточное смягчение на рынке труда для достижения ценовой стабильности. Доходность десятилетних казначейских облигаций 15 сентября закрылась на уровне 3,45%, что примерно на 80 базисных пунктов выше, чем в конце июля. Между тем доходность однолетних казначейских облигаций закрылась на уровне 4,0 процента, что является самым высоким показателем с октября 2007 года9.0003

Продажи жилья по-прежнему замедляются из-за более высоких ипотечных ставок

Продажи существующих домов упали на 5,9% в июле до 4,81 млн в годовом исчислении, что соответствует нашим ожиданиям. В годовом исчислении продажи упали на 20,2 процента. За исключением первоначальных остановок из-за COVID в начале 2020 г. и сбоев, связанных с ураганом в 2015 г., это были самые низкие темпы продаж с 2014 г. Данные по заявкам на ипотеку указывают на дальнейшее снижение продаж в ближайшей перспективе, и, поскольку ставки по ипотечным кредитам снова растут, мы пересмотрели наш прогноз продаж существующего жилья до 2023 года в сторону понижения. Теперь мы прогнозируем, что в 2022 году общий объем существующих продаж за год снизится на 16,5 процента по сравнению с 2021 годом, после чего в 2023 году произойдет дальнейшее снижение на 13,3 процента. Мы опубликуем наш ежеквартальный обновленный прогноз цен на жилье Fannie Mae. Индекс в октябре.

Объемы продаж и строительства новых домов по-прежнему слабее, чем ожидалось. Продажи новых домов упали на 12,6% в июле и на 32,3% меньше, чем годом ранее. Временное снижение ставок по ипотечным кредитам в прошлом месяце может привести к некоторой стабилизации данных о продажах нового жилья за август, но мы ожидаем дальнейшего снижения в будущем. При текущих темпах продаж месячное предложение новых домов на рынке составило 10,9 в июле по сравнению с 9,2 в июне. Это был самый высокий уровень с 2009 года.. На данный момент строители жилья, похоже, не предлагают стимулов, достаточных для перемещения растущих запасов, однако многие публичные строители жилья продолжали сообщать о исторически высокой валовой прибыли во втором квартале, что предполагает возможность для большего дисконтирования в будущем. Строители жилья, возможно, не хотели этого делать до недавнего времени, поскольку узкие места в цепочке поставок и нехватка рабочей силы привели к увеличению доли выставленных на продажу домов, которые все еще находятся в стадии строительства, по сравнению с исторической нормой. В настоящее время на рынке представлено сравнительно немного готовых домов, что может ограничить потребность строителей в более агрессивном ценообразовании. Однако за последние пару месяцев это число начало расти, что говорит о том, что строители жилья могут вскоре предложить большие уступки в цене для стимулирования продаж.

Redfin сообщает, что впервые с марта 2021 года средняя цена продажи существующего дома упала ниже средней запрашиваемой цены. В то время как запасы жилья остаются ограниченными, месячное предложение инвентаря начинает расти. В августе месячное предложение существующих домов на одну семью составило 3,3 при текущих темпах продаж по сравнению с 1,6 в начале года. По отношению к продажам запасы в настоящее время приближаются к уровням, существовавшим до COVID, даже если абсолютное количество объявлений остается значительно ниже.

Многоквартирное домостроение продолжает активно развиваться. Тем не менее, мы пересмотрели наш прогноз по многоквартирным домам в 2023 году в сторону понижения в связи с более высокими прогнозами по процентным ставкам. Мы ожидаем, что в 2023 году активность снизится вместе с замедлением экономики, но мы ожидаем, что спрос на сдаваемые в аренду помещения останется сравнительно высоким. Поскольку доступность покупки дома на одну семью достигает минимума, невиданного с 2006 года, многие домохозяйства, вероятно, будут оставаться в съемной квартире дольше, чем в противном случае.

Выдача ипотечных кредитов

В этом месяце мы обновили нашу историческую оценку выдачи ипотечных кредитов на одну семью в 2021 году в результате нашего ежегодного сравнительного анализа с последними данными HMDA. Это привело к незначительному пересмотру в сторону повышения расчетных общих объемов происхождения на 2021 год, при этом наша оценка на 2021 год теперь составляет 4,57 триллиона долларов, что примерно на 101 миллиард долларов выше нашей предыдущей оценки. Объемы покупок и рефинансирования на 2021 год в настоящее время оцениваются в 1,9 триллиона долларов и 2,7 триллиона долларов, что представляет собой пересмотр в сторону увеличения на 37 миллиардов долларов и 64 миллиарда долларов соответственно.

Наш прогноз объемов закупок на 2022 год остается на уровне 1,7 триллиона долларов, что практически не изменилось по сравнению с прошлым месяцем. Теперь мы ожидаем, что объемы покупок упадут примерно на 1,5 процента в 2023 году до чуть менее 1,7 триллиона долларов, что на 17 миллиардов долларов ниже прогноза прошлого месяца, что обусловлено пересмотром в сторону понижения нашего прогноза продаж жилья.

На рынке рефинансирования более высокие ставки по ипотечным кредитам значительно снизили ожидаемый размер рынка на 2022 год и далее. Теперь мы ожидаем, что объемы в 2022 году составят 731 миллиард долларов, что на 38 миллиардов долларов меньше, чем прогнозировалось в прошлом месяце. Мы ожидаем, что объем рефинансирования еще больше снизится в 2023 году и достигнет 49 долларов США.0 миллиардов, что на 102 миллиарда долларов меньше прогноза прошлого месяца.

Группа экономических и стратегических исследований (ESR)

15 сентября 2022 г.

Снимок макроэкономических и жилищных данных между ежемесячными прогнозами можно найти в Еженедельных заметках ESR по экономике и жилищному строительству.

Источники данных для диаграмм: Бюро статистики труда, Национальная ассоциация риэлторов ® , Бюро переписи населения.

Мнения, анализы, оценки, прогнозы и другие взгляды Группы экономических и стратегических исследований (ESR) Fannie Mae, включенные в эти материалы, не должны толковаться как указывающие на деловые перспективы или ожидаемые результаты Fannie Mae, они основаны на ряде предположений , и могут быть изменены без предварительного уведомления. То, как эта информация повлияет на Fannie Mae, будет зависеть от многих факторов. Хотя группа ESR основывает свои мнения, анализы, оценки, прогнозы и другие взгляды на информации, которую она считает надежной, она не гарантирует, что информация, представленная в этих материалах, является точной, актуальной или пригодной для какой-либо конкретной цели. Изменения в допущениях или информации, лежащей в основе этих взглядов, могут привести к существенно отличающимся результатам. Анализы, мнения, оценки, прогнозы и другие взгляды, опубликованные группой ESR, отражают точку зрения этой группы на указанную дату и не обязательно отражают точку зрения Fannie Mae или ее руководства.

Группа макроэкономического прогнозирования ESR

- Дуг Дункан, старший вице-президент и главный экономист

- Марк Палим, вице-президент и заместитель главного экономиста

- Эрик Брешиа, менеджер по экономике

- Ник Эмбри, экономист

- Натаниэль Дрейк, экономический аналитик

- Ричард Гойетт, экономический аналитик

Не ожидайте, что Plaza Accord 2.

0 остановит рост доллара

Китай

Экономика и Бизнес

Еврозона

Франция

Германия

Международные рынки

Япония

Торговля

Соединенное Королевство

США и Канада

По

Соглашение Plaza 1985 года создало беспрецедентный механизм рыночного вмешательства, чтобы вернуть быстро растущий доллар к нормальному уровню, когда рыночные силы спроса и предложения не смогли этого сделать. Тем не менее, ни один из вариантов не кажется вероятным в краткосрочной перспективе с сегодняшним укреплением доллара, и это может остаться.

В этом году доллар США вырос по отношению к основным мировым валютам на 13,5 процента. В июле он достиг паритета с евро впервые за двадцать лет. Он коснулся 144 иен и 0,86 фунта за доллар, уровней, невиданных с начала века. Такая сила доллара может создать проблемы для остальной части мировой экономики, и история показывает, почему.

Соединенные Штаты были здесь раньше. В начале 1980-х годов доллар вырос более чем на 50 процентов по отношению к другим основным валютам без каких-либо признаков передышки. Экономический фон был сравним с сегодняшним — инфляция была высокой, и некоторые центральные банки по-прежнему не хотели повышать ставки, в то время как другие осмелились это сделать. В ответ глобальные экономические тяжеловесы заключили беспрецедентную сделку. 1985 Plaza Accord предусматривал соглашение между Соединенными Штатами, Великобританией, Германией, Францией и Японией о совместном вмешательстве на валютных рынках путем продажи долларов для ослабления доллара США. Однако подобное согласование вряд ли повторится. Ни Китай, ни первоначальные участники Plaza Accord сегодня не готовы заключать такое соглашение.

Доллар, путешествующий во времени: с 1980-х по 2020-е годы

За последние несколько месяцев доллар достиг относительной силы, которая наблюдалась только один раз с 1985. Как в начале 1980-х, так и в начале 2020-х годов крупные бюджетные расходы и быстрое ужесточение денежно-кредитной политики создали условия, которые способствовали резкому росту стоимости доллара.

В начале 1980-х годов президент Рональд Рейган снизил налоги, чтобы стимулировать экономику. Одновременно Федеральная резервная система (ФРС) повысила ставки, чтобы укротить безудержную инфляцию, достигнув максимума в 19 процентов в 1981 году, а затем вернувшись к двузначным числам в 1984 году после краткого падения между ними. Но в то время как ФРС повышала ставки, другие крупные центральные банки двигались в противоположном направлении. Банк Японии снизил ключевую ставку с 9процентов до 5 процентов, а Deutsche Bundesbank — с 9,5 процентов до 5,5 процентов в период с 1980 по 1984 год. Когда инфляция ускорилась, ФРС отреагировала повышением процентных ставок и введением количественного ужесточения. Но другие центральные банки отстали от темпов и масштабов действий ФРС. ФРС уже дважды повышала ставки на семьдесят пять базисных пунктов каждый, в то время как Европейский центральный банк повышал ставки только на пятьдесят пунктов, а Банк Японии вообще уклонялся от их изменения.

Таким образом, доллар пользуется большим спросом, и вряд ли стоит удивляться тому, что мы наблюдаем резкое повышение стоимости доллара, аналогичное его скачку в 1980-х годах. Более высокая доходность в результате более высоких сравнительных процентных ставок, а также статус доллара как безопасного убежища во время опасений глобальной рецессии стимулировали приток капитала и укрепляли обменный курс доллара.

Пока не ждите Plaza Accord 2.0

В 1985 году сильный доллар наносил ущерб американским экспортерам, особенно в автомобильном секторе. Тогдашний министр финансов США Джим Бейкер был открыт для переговоров, которые могли привести к ослаблению силы доллара. Конечным результатом стал Plaza Accord. Координация между странами «большой пятерки» была весьма успешной — к концу 1987 г., доллар обесценился более чем вдвое по отношению к иене и немецкой марке.

Однако второй версии Plaza Accord ожидать не стоит — по крайней мере, пока.

Начнем с того, что мировая экономика сегодня была бы неузнаваема для наблюдателя в 1985 году. Китай стал одним из крупнейших торговых партнеров Соединенных Штатов, Европейского Союза, Японии и Соединенного Королевства. В то время как в 1985 году было легче эффективно управлять обменными курсами с европейскими державами и Японией, теперь соглашение без участия Китая было бы неэффективным в результате его участия в значительной доле торговли с этими странами. У Китая мало мотивации к сотрудничеству; сейчас юань не торгуется на уровнях, которые заставили бы китайцев сесть за стол переговоров. Хотя это может измениться, поскольку юань испытывает растущее давление, поскольку ястребиная ФРС ставит денежно-кредитную политику США в противоречие с политикой Китая, вряд ли это произойдет в ближайшее время.

Что еще более важно, среди первоначальных участников Plaza Accord нет политической воли для такого соглашения. В отличие от 2013 года, когда законодатели настаивали на законопроекте о валютном надзоре, или 2019 года, когда президент Трамп потребовал от ФРС помощи в ослаблении обменного курса, министр финансов США Джанет Йеллен ясно дала понять, что хочет, чтобы «рыночные обменные курсы» определяли стоимость валюты. доллар. Ей помогает то, что сильный доллар съедает инфляцию, которая по-прежнему значительно превышает долгосрочную цель ФРС в 2 процента. С 2013 г. «Большая семерка» также обязалась не вмешиваться в валютные рынки, и в мае 2022 г. было возобновлено обязательство9.0003

Ситуация может измениться, если в США начнется рецессия. Возможно, инфляция снизится, но сила доллара сохранится, что нанесет ущерб экспортерам. Именно это и произошло в 1985 году. Однако, несмотря на два квартала подряд отрицательного роста ВВП, рынок труда США остается удивительно сильным, что позволяет предположить, что рецессия в Соединенных Штатах еще не наступила.

Сильный доллар никуда не денется. Так, что дальше?

Восходящий импульс стоимости доллара может ослабнуть, но стоимость доллара, вероятно, установится на более высоком уровне, чем в конце 2021 года. Как и в 1985, более сильный доллар породит победителей и проигравших.

Для Соединенных Штатов более сильный доллар может немного ослабить инфляционное давление в краткосрочной перспективе за счет удешевления импорта. Но, как и в 1985 году, это повредит росту экспорта, поскольку производство в США может стать относительно более дорогой страной. Усиление доллара также может снизить прибыль американских компаний за рубежом из-за снижения доходов, полученных за границей. В результате корпоративный рост крупных фирм может замедлиться, как это болезненно поняли Microsoft, Netflix и IBM.

Кроме того, вероятность импортируемой инфляции вызовет беспокойство в других странах, кроме США, даже если устойчиво сильный доллар будет способствовать росту экспорта. Почти половина международной торговли ведется в долларах, даже на биржах, не связанных с Соединенными Штатами. Это означает, что большинство компаний по всему миру торгуют товарами через международные границы в обмен на доллары, которые они затем должны обменять на свою местную валюту, чтобы использовать свои доходы. По мере укрепления доллара за последние несколько месяцев трейдеры стали платить больше в местной валюте, чтобы приобрести тот же объем импорта, что и раньше, что усилило инфляционное давление на экономику за пределами США. Это особенно коснется стран, которые зависят от импорта для своих сельскохозяйственных нужд, таких как Египет и Афганистан, и для энергетических потребностей, таких как Европа и Япония.

Plaza Accord был беспрецедентным соглашением об экономическом сотрудничестве, которое обесценило доллар. Так будет до тех пор, пока Китай не будет участвовать, а в Соединенных Штатах сохранятся опасения по поводу инфляции. Новая реальность для мировой экономики сильного доллара не за горами, и мировая экономика должна подготовиться к ее последствиям.

Мруганк Бхусари — программный ассистент Центра геоэкономики Атлантического совета. Подпишитесь на него в Твиттере @ BhusariMrugank

Геоэкономический центр , расположенный на стыке экономики, финансов и внешней политики, представляет собой центр переводов, целью которого является помощь в формировании лучшего глобального экономического будущего.

Узнать больше

Изображение: Обменный курс доллара Евро иена Фунт

ICE Индекс инфляционных ожиданий доллара США Family

ICE Logo

ICENYSE | LoginWebICE

ICE Logo

ICE BENCHMARK ADMINISTRATION

После нескольких лет стабильного низкого уровня инфляция стала ключевым фактором для участников рынка и политиков. За последний год индекс потребительских цен в США вырос более чем на 90,0%, а будущая динамика инфляции остается весьма неопределенной. Ключевыми вопросами, волнующими сейчас заинтересованные стороны, являются:

- Если/когда инфляция замедлится в ближайшем будущем; и

- Изменились ли более долгосрочные инфляционные ожидания структурно выше после пандемии?

Ответы на эти вопросы существенно повлияют на то, как будет разворачиваться денежно-кредитная политика в ближайшие кварталы, и, безусловно, повлияют на цены активов на финансовых рынках.

Чтобы помочь оценить будущие инфляционные ожидания и принять обоснованные решения в области политики и управления рисками, ICE Benchmark Administration (IBA) запустила семейство индексов инфляционных ожиданий ICE в долларах США.

Продукты и услуги IBA

LIBOR®

Ставка ледяных свопей®

LBMA Gold & Silver

ISDA SIMM

US Treasuries

Индекс льда

Ледовые ставки

IAD RFR RFR

USD

USD LEAC Индексы инфляции

О МБА

Лицензирование и данные

Состояние рынка

Управление и надзор

Исторические данные

Календарь праздников

Свяжитесь с нами

Это семейство индексов будет обеспечивать ежедневные рыночные инфляционные ожидания за пять периодов:

Текущий календарный год

Ожидаемая инфляция за текущий календарный год

(т. 12 месяцев, начиная с индекса потребительских цен (ИПЦ) за предыдущий декабрь)

Следующий календарный год

Ожидаемая инфляция в следующем календарном году

(т.е. рынок подразумевал ожидание реализованной инфляции за 12 месяцев, начиная с декабря текущего года)

INFL 1Y

Ожидаемая инфляция за следующие 12 календарных месяцев

(т.е. рынок подразумевал ожидание реализованной инфляции за (т. опубликованный ИПЦ)

FWD INFL 5x5Y

Ожидаемая долгосрочная инфляция через пять лет.

(т. е. рыночное предполагаемое пятилетнее рыночное инфляционное ожидание на пять лет вперед от последнего опубликованного ИПЦ)

МБА рассчитывает предполагаемое рыночное инфляционное ожидание, получая данные о цене/доходности из ценных бумаг, защищенных от инфляции (TIPS), Министерства финансов США. Векселя, ноты и облигации, а также рынки свопов, привязанные к инфляции. Объединив рыночные данные Казначейства (реальная доходность TIPS1 по отношению к номинальной доходности векселей, векселей и облигаций с одинаковым сроком погашения) с данными о ценах на инфляционные свопы, IBA получает информацию от двух самых емких и наиболее ликвидных рынков, связанных с инфляцией, для построения параметров индекса. Из этих источников данных IBA создает прогноз будущей динамики индекса потребительских цен2, на основе которого можно рассчитать будущие ожидаемые инфляционные ожидания; например, прогнозное пятилетнее инфляционное ожидание через год может быть получено путем ссылки на прогнозируемые уровни ИПЦ через один и шесть лет после последнего опубликованного ИПЦ.

См. методический документ здесь.

Инфляционные ожидания

Текущие ориентировочные значения индексов инфляционных ожиданий ICE в долларах США можно найти в таблице ниже вместе с историческими ориентировочными данными за 1 июля и 4 января 2021 года. Ориентировочные значения предоставляются для информации и обратной связи. только для целей, могут быть неточными или надежными и не могут использоваться для каких-либо других целей, в том числе в качестве эталона в финансовых контрактах, инструментах или для измерения эффективности инвестиционных фондов. Отзыв следует отправлять на [email protected].

На данные распространяются следующие Отказ от ответственности и Условия использования.

Ни IBA, ни Intercontinental Exchange, Inc. (ICE), ни любая третья сторона, которая предоставляет исходные данные IBA для расчета или определения приведенных здесь данных, или любое из ее или их аффилированных лиц, не принимает на себя никакой ответственности или обязательств, вытекающих из в связи с приведенными здесь данными или любым их использованием, и все подразумеваемые условия, гарантии и обязательства в отношении данных настоящим исключаются в максимально возможной степени, разрешенной законом. «ICE» и «ICE Benchmark Administration» являются товарными знаками ICE и/или ее дочерних компаний.

| Index Setting | September 22, 2022 | July 1, 2021 | January 4, 2021 |

| Calendar Year 2022 | 6.81% | 2.47% | 2,09% |

|---|---|---|---|

| Календарь Год 2023 | 2,90% | 1,97% | |

| Интюд. 0439 | |||

| FWD INFL 1x5Y | 2.56% | 2.40% | 2.08% |

| FWD INFL 5x5Y | 2.35% | 2.18% | 2.10% |

| Real rate (1Y)* | 1.79% | ||

| Fwd 1×5 (Real rates*) | 0.96% | ||

| Fwd 5×5 (Real rates*) | 0.87% |

* Calculations of real rates based on Ставка свопа ICE USD SOFR (впервые опубликовано 1 октября 2021 г.). Реальная ставка = (ставка свопа ICE) — (индекс инфляции)

IBA опубликует ежедневные значения индексов примерно в 8:00 по нью-йоркскому времени на основе вчерашних цен закрытия на рынках казначейских ценных бумаг и свопов.

На приведенных ниже диаграммах представлены исторические настройки Индекса за последний год:

Исторический график индексов ожиданий инфляции в долларах США ICE

Исторический график значений ИПЦ3

Доступ к веб-странице результатов тестирования

Индексы Сони

1 Сколько инвестор заработал бы выше или ниже инфляции (т. е. доставленный ИПЦ), если бы он держал TIPS до погашения.