Содержание

Мир ждет смещения доллара с позиции главной резервной валюты / Экономика / Независимая газета

Тэги: глобальное исследование, ведущая мировая валюта, доллар, влияние, рф, критический импорт, международные расчеты

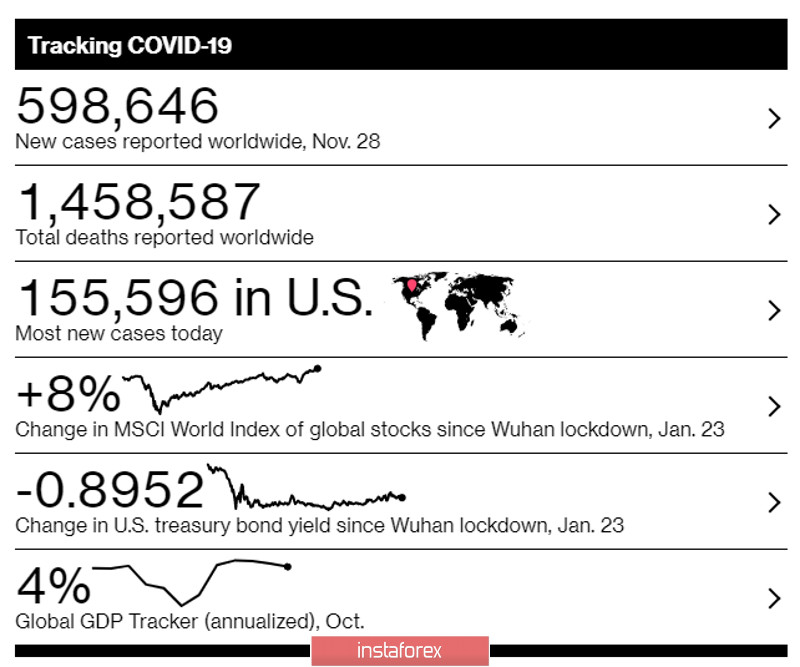

Глобальный опрос компании Gallup показал, что почти половина населения Земли (47%) ожидают, что доллар потеряет статус ведущей мировой валюты в ближайшие десятилетия. Противоположного мнения придерживаются около трети населения планеты (34%). Однако для РФ доллар остается ключевой валютой при обеспечении критического импорта, даже если поставки и расчеты идут через третьи страны. Валюта США сохраняет доминирующие позиции в мире. Не мешает этому и то, что доля БРИКС в мировом ВВП превысила долю «большой семерки».

Ассоциация Gallup International (GIA) изучила мнение жителей Земли относительно того, как изменится роль доллара на мировом рынке в ближайшие 25 лет.

По результатам глобального исследования почти половина населения Земли (47%) считает, что в течение следующих 25 лет доллар США уступит роль ведущей мировой валюты. 34% придерживаются противоположного мнения, в то время как 19% не определились. Свои выводы исследователи основывают на опросе 60,7 тыс. человек в 64 странах мира.

34% придерживаются противоположного мнения, в то время как 19% не определились. Свои выводы исследователи основывают на опросе 60,7 тыс. человек в 64 странах мира.

При этом больше всего сторонников идеи об утрате американской валютой лидирующего значения – в странах Западной Азии, Ближнего Востока и Северной Африки. По доле населения, считающего, что доллар утратит роль ведущей мировой валюты, лидируют Индонезия (64%), Йемен (61%), Сирия и Афганистан (по 59%), Нигерия и Пакистан (по 58%).

В такое будущее для доллара верят и 53% опрошенных в Северной Америке, при этом высока доля неопределившихся. «Как в странах ЕС, так и за его пределами доля тех, кто ожидает, что доллар больше не будет ведущей мировой валютой, составляет около половины всех респондентов. При этом остальная половина делится между несогласными и затрудняющимися ответить», – рассказывают социологи. Они также отмечают, что больше всего несогласных с тем, что доллар США утратит лидерство в будущем, в Японии (41%), Германии (43%), Южной Корее (56%) и Индии (63%).

Россияне в целом разделяют мнение большинства опрошенных. Так, в РФ 49% респондентов считают, что доллар перестанет быть ведущей мировой валютой, 20% не согласны с такой картиной будущего и 31% не определились, рассказывает исследовательский холдинг «Ромир», проводивший российскую часть исследования. Подчеркивается, что доля тех, кто согласен, что доллар США перестанет быть ведущей мировой валютой, – среди россиян от 35 до 44 лет (57%). Меньше остальных такого мнения придерживается молодежь 25–34 лет (40%).

Ожидания будущих перемен пока не подтверждается фактическими данными. В январе 2023 года доля доллара в международных расчетах составила 40,12%, снизившись всего на 1,77 процентного пункта (п.п.) к декабрю 2022-го. Для сравнения: в феврале 2022 года на американскую валюту приходилось 38,85% проводимых международных расчетов. А в марте прошлого года доля американского доллара достигла 41,07%.

|

Соотношение опрошенных в мире и РФ, считающих, что в течение 25 лет доллар перестанет быть ведущей валютой.  Источник: «Ромир» Источник: «Ромир»

|

Сопоставимая доля в международных расчетах пока отмечается только европейской валюты (37,88% по итогам января 2023 года). Для сравнения: доля британского фунта за тот же период составила 6,57%, японской иены – 3,15%. Доля китайского юаня составила 1,91% против 2,15 по итогам декабря 2022-го. Международный валютный фонд (МВФ) представляет данные по структуре официальных валютных резервов в мировых валютах за третий квартал 2022 года. Согласно данным, в долларах хранится почти 60% всех резервов. Тогда как доля евро чуть не достигает 20%, а доля китайского юаня составляет скромные 2,76%.

При этом российские власти говорят о том, что в течение прошлого года «доля токсичных валют в валютной структуре расчетов внешнеэкономической деятельности» РФ существенно сократилась. Глава Минфина Антон Силуанов заявлял о потере доверия к доллару и евро как к расчетным валютам.

В Центробанке (ЦБ) сообщают, что в течение 2022 года доля «недружественных» валют в расчетах за экспорт РФ снизилась с 87 до 48%. В ведомстве Эльвиры Набиуллиной обращают внимание на увеличение экспортных расчетов в рублях и юанях. Так, на начало 2022 года доля юаня не превышала 0,5%, рубля – 12%. Под конец года их доля выросла до 34 и 16% соответственно. На прочие валюты дружественных стран приходится 2%, сообщают в регуляторе. Среди недружественных валют наиболее просел экспорт именно в евро – с доли в 35% до 10%. Доля доллара также сократилась: с 50 до 35%, следует из данных ЦБ.

В ведомстве Эльвиры Набиуллиной обращают внимание на увеличение экспортных расчетов в рублях и юанях. Так, на начало 2022 года доля юаня не превышала 0,5%, рубля – 12%. Под конец года их доля выросла до 34 и 16% соответственно. На прочие валюты дружественных стран приходится 2%, сообщают в регуляторе. Среди недружественных валют наиболее просел экспорт именно в евро – с доли в 35% до 10%. Доля доллара также сократилась: с 50 до 35%, следует из данных ЦБ.

Валютная структура платежей по импорту также значительно изменилась, однако менее существенно по сравнению с экспортом. «Доля токсичных валют за 2022 год сократилась с 65 в январе до 46% в декабре. Уменьшение доли токсичных валют в основном происходило за счет роста доли в расчетах юаней: за год она выросла с 4 до 23%. При этом доля рубля в расчетах за импорт незначительно сократилась – с 29 до 27%, а доля валют иных дружественных стран на начало 2023 года составила 4%», – рассказывают в ведомстве Набиуллиной.

В ЦБ также обращают внимание на увеличение доли китайской валюты на биржевом рынке. По итогам февраля 2023 года доля юаня выросла до 37%, тогда как доля «токсичных валют» упала до 36%, говорят в ведомстве.

Однако рост доли «дружественных» валют в российских платежах не должен вводить в заблуждение. Эти «дружественные» валюты часто являются лишь началом цепочки платежей, которая заканчивается американским долларом.

Рассуждения о возможном отказе от «токсичных» валют идут на фоне усиления экономик развивающихся стран. Так, американо-британский глобальный поставщик данных о финансовом рынке и инфраструктуре Refinitiv совместно с компанией Acorn Macro Consulting публикуют данные о том, что ВВП стран БРИКС, куда входят Бразилия, Россия, Индия, Китай и ЮАР, по паритету покупательной способности (ППС) даже превысил ВВП стран G7. Так, ВВП стран БРИКС достиг 31,5%, а стран G7 – 30,7%. При этом в Acorn Macro Consulting прогнозируют дальнейшее расширение этого тренда. Экономика стран БРИКС будет расти, а старой «большой семерки» – снижаться.

Экономика стран БРИКС будет расти, а старой «большой семерки» – снижаться.

Новая «большая семерка» развивающихся стран в составе Бразилии, Индии, Индонезии, Китая, Мексики, России и Турции превзошла по объему ВВП по паритету покупательной способности «старую большую семерку G7» еще в 2014 году, напоминает член экспертного совета по защите прав розничных инвесторов Юлия Кузнецова. «Методика расчетов ВВП по ППС хоть и выравнивает различия в структуре цен, выраженных в национальных валютах, тем не менее не учитывает в полной мере структуру капитала, различия в юридической и фактической локализации бизнеса транснациональных корпораций и т.п.», – говорит доцент РЭУ им. Плеханова Вадим Ковригин.

Эксперт «БКС Мир инвестиций» Валерий Емельянов подчеркивает: БРИКС обогнала только с поправкой на ППС. «В номинальных долларах все страны БРИКС в сумме производят товаров и услуг на 25 трлн долл., то есть столько же, сколько производят одни только США без других членов G7. Но если учесть поправленную стоимость доллара (у всех стран БРИКС уровень жизни сильно ниже, чем в США, и местная валюта дешева относительно доллара), то их вес увеличивается почти вдвое, например, ВВП Китая превышает 30 трлн (хотя в реальности он около 18 трлн долл.). Если вам нужно сравнить страны по их вкладу в мировые валютные расчеты, то поправка на ППС не нужна», – отмечает он. Страны ведут торговлю в долларах без поправки на ППС, продолжает аналитик. «США – это четверть ВВП планеты, Европа – шестая часть (как и Китай), а G7 – почти половина. Индия, Россия, Бразилия – по паре процентов», – перечисляет он.

Но если учесть поправленную стоимость доллара (у всех стран БРИКС уровень жизни сильно ниже, чем в США, и местная валюта дешева относительно доллара), то их вес увеличивается почти вдвое, например, ВВП Китая превышает 30 трлн (хотя в реальности он около 18 трлн долл.). Если вам нужно сравнить страны по их вкладу в мировые валютные расчеты, то поправка на ППС не нужна», – отмечает он. Страны ведут торговлю в долларах без поправки на ППС, продолжает аналитик. «США – это четверть ВВП планеты, Европа – шестая часть (как и Китай), а G7 – почти половина. Индия, Россия, Бразилия – по паре процентов», – перечисляет он.

Ковригин при этом сомневается, сможет ли Россия полностью отгородиться от глобальной экономики, так как доллар и евро в ней пока остаются основными мировыми валютами с самыми низкими издержками для транзакций. «И, безусловно, попытка перевода на расчеты в рублях или других валютах с конечными потребителями удастся может, но вот при закупке критически важных технологий у субъектов западной экономики будет попросту удлиняться цепочка расчетов с соответствующим заметным увеличением издержек», – подчеркивает он.

По мнению Емельянова, проблема для РФ даже не в валюте, а в том, как найти компанию, которая готова продать критически значимые (двойного назначения) технологии России в больших объемах, что автоматически ставит эту компанию под риск введения санкций со стороны крупных развитых стран. «Потерять рынок сбыта в Европе и США ради того, чтобы торговать с Россией – на это согласятся только те, кто уже под санкциями, например, иранские или северокорейские предприятия, которые в теории могут перекупать что-то в том же Китае. Во всей этой цепочки доллар и евро в принципе не обязательны», – замечает эксперт.

Замещение доллара в рамках сотрудничества РФ с другими странами уже показало свою состоятельность и работоспособность, считает старший преподаватель РЭУ им. Плеханова Ходжа Кава. По его мнению, никакого экономического смысла не имеет для двух стран, торгующими друг с другом, использовать в качестве посредника валюту в виде доллара или евро, особенно, учитывая их необеспеченность, беспрецедентные инфляционные процессы, происходящие в этих странах и риски заморозки активов.

Доллар США обновил максимумы с конца марта

- Форекс

- Финансовые новости

- Доллар США обновил максимумы с конца марта

»

»

17.05.202384

Доллар в среду обновил максимумы с конца марта на фоне опережающего ослабления иены.

Индекс доллара поднимался выше 103,1 впервые с 27 марта.

Ожидания снижения ставок в США в ближайшее время несколько ослабли.

Президент Байден уверен, что вопрос по повышению потолка госдолга США будет решен.

Доллар вырос в среду, воспользовавшись своим статусом валюты-убежища на фоне риска дефолта по госдолгу США, пишет Reuters.

Президент США Джо Байден и высокопоставленный конгрессмен-республиканец Кевин Маккарти приблизились к соглашению о повышении потолка госдолга США, но пока ничего не решено.

«Сокрушительный удар по экономике США может вызвать только негативные потрясения в мировой экономике и снизить склонность к риску, что спровоцирует скупку защитных активов», — отмечают в Rabobank.

Ожидания снижения ставок в США были ослаблены комментариями официальных лиц ФРС.

Президент ФРБ Чикаго Остан Гулсби заявил, что «пока очень преждевременно говорить о снижении ставок», а президент ФРБ Кливленда Лоретта Местер отметила, что ставки еще не достигли той точки, когда ФРС могла бы удерживать их стабильными, учитывая устойчиво высокую инфляцию.

Вероятность снижения ставки на заседании в июне упала до нуля по сравнению с 10,9% месяцем ранее. Ожидания снижения ставки на заседании в июле снизились до 15,3% с 42% неделей ранее.

Президент США Джо Байден заявил в среду, что уверен в том, что власти смогут достичь соглашения по бюджету, отметив, что будет катастрофой, если США не смогут платить по своим счетам. По его словам, «все лидеры согласны, что мы не объявим дефолт». В воскресенье состоится пресс-конференция по вопросу потолка госдолга.

В воскресенье состоится пресс-конференция по вопросу потолка госдолга.

Доллар скоро начнет снижение, которое продлится несколько кварталов (если не несколько лет), поскольку цикл ужесточения политики ФРС завершен, а кредитный кризис делает рецессию в США более вероятной, уверены в ING.

EUR/USD может достичь 1,20 к концу года. Однако в ближайшее время индекс доллара может продолжить восстановление до области 103,5 — 104 на фоне кризиса вокруг повышения потолка госдолга.

Доллар США и канадский доллар ослабнут по отношению к основным европейским валютам в ближайшие пару месяцев, поскольку европейские ЦБ будут проводить более жесткую денежно-кредитную политику, полагают в BMO.

Доллар США будет слабеть по отношению к основным валютам в течение следующих 6-12 месяцев, уверены и в UBS.

Доллар США пострадает на фоне ожидания разрешения долгового спора, поскольку это, вероятно, поддержит ожидания скорого снижения ставки ФРС, считают в Commerzbank.

Панель трейдера и обзор позиций клиентов брокера также помогут вам выявить тренд.

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

По теме:

19.05.2023 Nasdaq взлетел к максимумам за 13 месяцев 18.05.2023 Доллар США взлетел к максимумам за два месяца 18.05.2023 Джим Роджерс объявил о скорой утрате долларом своих позиций в мире 17.05.2023 Рынок акций может рухнуть из-за тупика по госдолгу США — JPMorgan 16.05.2023 Доллар США перешёл к росту после неоднозначных данных

12345

Загрузка…

Продолжит ли доллар США слабеть?

Доллар США находится на переломном этапе? Резкое падение в конце прошлого года заставило многих задуматься о том, подходит ли к концу десятилетний бычий рост доллара.

Продолжающийся нисходящий тренд будет приятной новостью для инвесторов в международные облигации и акции, общая доходность которых была подорвана эффектом пересчета валюты. И во многих отношениях коррекция назрела. С самого низкого уровня в 2011 году до недавнего пика в конце 2022 года доллар США вырос на 45% по отношению к корзине J. P. Morgan с широкой базой валют развитых и развивающихся рынков с поправкой на инфляцию. Это сделало его переоцененным по отношению к валютам большинства основных и развивающихся рынков (EM) на основе паритета покупательной способности (ППС).

P. Morgan с широкой базой валют развитых и развивающихся рынков с поправкой на инфляцию. Это сделало его переоцененным по отношению к валютам большинства основных и развивающихся рынков (EM) на основе паритета покупательной способности (ППС).

Но эти показатели говорят о том, что доллар был переоценен в течение достаточно долгого времени, и одной оценки было недостаточно, чтобы вернуть его обратно. Чтобы начался долгосрочный спад, должен быть один или несколько катализаторов. Мы наблюдаем за некоторыми из них, которые могут повлиять на курс доллара.

1. Разница в процентных ставках между США и Европой сокращается

В эпоху до COVID процентные ставки были низкими во всех крупных странах. Тем не менее ставки в США были выше, чем в Европе, Японии и на других развитых рынках. Это был основной фактор, подтолкнувший доллар к росту по отношению к большинству валют. Инвесторы по всему миру могут получать более высокие процентные ставки, сохраняя при этом статус убежища. Высокие форвардные процентные ставки также означали, что инвесторы могли покупать облигации, деноминированные в евро и иене, хеджировать их в долларах США и получать более высокую процентную ставку (carry).

Высокие форвардные процентные ставки также означали, что инвесторы могли покупать облигации, деноминированные в евро и иене, хеджировать их в долларах США и получать более высокую процентную ставку (carry).

Курс доллара США значительно выше среднего долгосрочного

Источники: Capital Group, J.P. Morgan. Данные на 31 марта 2023 г. Реальный широкий эффективный обменный курс измеряет стоимость доллара США по отношению к группе валют развитых и развивающихся рынков и корректирует инфляцию с использованием индекса потребительских цен (ИПЦ). ИПЦ — это широко используемый показатель инфляции, который измеряет среднее изменение во времени цен, уплачиваемых потребителями за корзину товаров и услуг.

Сравнительно более высокие номинальные и реальные процентные ставки в США поддерживали несколько факторов: ястребиный Федеральный резерв, более решивший повысить процентные ставки, чем Европейский центральный банк (ЕЦБ), Банк Англии (BOE) или Банк Японии (BOJ), плюс сильная и продуктивная экономика США и более высокая инфляция.

Сейчас эта картина меняется, особенно по отношению к евро. Быстрый крах трех региональных банков США — SVB Financial, Signature Bank и Silvergate Bank — привел к тому, что рынки облигаций снизили ожидания как по конечной ставке по федеральным фондам, так и по казначейским обязательствам по всей кривой доходности. Между тем, доходность европейских облигаций может по-прежнему расти, поскольку ЕЦБ продолжает повышать ставку в случае сохранения инфляционного давления.

Также было интересно увидеть, что в последнем эпизоде рыночной волатильности, связанной с банковским сектором, доллар колебался в диапазоне от 92 до 94 центов за евро. Быстрые действия Федеральной резервной системы по предоставлению долларовой ликвидности через своп-линии с другими центральными банками оказали поддержку американской валюте. (Своп-линии — это соглашения между двумя центральными банками об обмене валюты. Они позволяют центральному банку получать иностранную валюту от центрального банка, который ее выпускает, и распределять ее среди коммерческих банков в своей стране. )

)

В целом мы ожидаем, что разница между процентными ставками в США и Европе сократится. Это может лишить доллар поддержки, который на 31 марта торговался около 92 центов по отношению к евро. После повышения ставок на 250 базисных пунктов (б.п.) в прошлом году ЕЦБ, вероятно, должен пойти дальше, если он хочет приблизить инфляцию к своему целевому уровню в 2%. Между тем, ФРС может быть ближе к приостановке или потенциальному снижению ставок, чем она ожидала до банкротства американских банков. Рынки ожидают, что разрыв в ставках сократится примерно на 90 б.п. (примерно с 1,8% до 0,9%) к концу года.

Тем временем Банк Англии повысил учетную ставку почти на 425 базисных пунктов, в результате чего номинальные и реальные процентные ставки в Великобритании стали ближе к американским, чем ЕЦБ или Банк Японии. Его действия помогли поднять фунт на 15% по отношению к доллару США после того, как беспорядки в правительстве Великобритании привели его к рекордно низкому уровню в сентябре 2022 года. То, что произойдет с фунтом стерлингов, вероятно, будет больше зависеть от потенциального дальнейшего повышения ставок, чем от любой другой переменной. На данный момент Банк Англии кажется менее агрессивным, чем ЕЦБ или ФРС.

То, что произойдет с фунтом стерлингов, вероятно, будет больше зависеть от потенциального дальнейшего повышения ставок, чем от любой другой переменной. На данный момент Банк Англии кажется менее агрессивным, чем ЕЦБ или ФРС.

2. Экономические перспективы для различных рынков и стран улучшаются

Перспективы роста для Китая, Европы, Японии и развивающихся рынков выглядят более радужными. Всего несколько месяцев назад экономике Китая мешала политика правительства по борьбе с COVID-19, Европа столкнулась с потенциальным энергетическим кризисом зимой, экономика Японии неожиданно сократилась в третьем квартале, а над развивающимися рынками нависла угроза глобальной рецессии.

Более раннее, чем ожидалось, восстановление экономики Китая улучшает перспективы роста в 2023 году как для страны, так и для остальной части мировой экономики. После многих лет пребывания в ловушке дома многие китайские потребители имеют сбережения и спрос, чтобы подпитывать расходы. Показатели потребительской активности и производства уже демонстрируют признаки улучшения. Правительство Китая выделяет миллиарды долларов на поддержку своего больного рынка недвижимости, а также, похоже, приближается к завершению реформ для технологических компаний частного сектора.

Правительство Китая выделяет миллиарды долларов на поддержку своего больного рынка недвижимости, а также, похоже, приближается к завершению реформ для технологических компаний частного сектора.

Перспективы глобального роста на 2023 год улучшаются

Источник: Международный валютный фонд. Данные по состоянию на январь 2023 года.

Европейские экономические данные показывают снижение рисков глубокой рецессии, поскольку перспективные данные Индекса менеджеров по закупкам (PMI) в сфере производства и услуг указывают на улучшение условий. Резкий разворот цен на энергоносители из-за теплой зимы помогает производителям и потребителям.

Экономика Японии также демонстрирует свою устойчивость. Потребительский спрос держится, несмотря на более высокую инфляцию. Сектор услуг демонстрирует признаки улучшения, рынок труда остается напряженным, а производство должно получить поддержку от восстановления Китая. Корпоративные инвестиции также могут улучшаться.

3. Потоки портфеля могут начать поддерживать евро

В последние годы политика отрицательных процентных ставок ЕЦБ и меры количественного смягчения удерживали иностранных инвесторов, но эта политика, похоже, изменится. Если учетные ставки между ЕЦБ и ФРС сократятся, как ожидалось, другой фактор ослабления евро и поддержки доллара, вероятно, исчезнет.

Европейцы покупают гораздо больше иностранных облигаций, чем международные инвесторы покупают в Европе. В результате пятилетнее скользящее среднее чистых потоков облигаций в Европе с 2014 года было отрицательным. Хотя это трудно точно определить, большая часть оттока, вероятно, пришлась на США, учитывая ликвидность и размер рынка.

Источники: Capital Group, Haver Analytics. Данные на 31 декабря 2022 г. Отток = покупка облигаций еврозоны за рубежом. Притоки = иностранные покупки облигаций еврозоны. Дата начала данных — декабрь 2008 года.

Тем временем преимущество переноса между США и еврозоной становится менее убедительным. Когда ФРС агрессивно повысила ставки перед ЕЦБ, возникла привлекательная возможность переноса. Даже после затрат на хеджирование валютного риска использование активов, номинированных в евро, для покупки долларовых активов было привлекательным. Однако эта хеджированная торговля становится менее прибыльной, что должно сократить продажи евро и потоки в доллар.

Когда ФРС агрессивно повысила ставки перед ЕЦБ, возникла привлекательная возможность переноса. Даже после затрат на хеджирование валютного риска использование активов, номинированных в евро, для покупки долларовых активов было привлекательным. Однако эта хеджированная торговля становится менее прибыльной, что должно сократить продажи евро и потоки в доллар.

4. Рост японской иены: возможен, но хрупкий

Экстремальная денежно-кредитная политика Банка Японии долгое время удерживала иену от укрепления по отношению к доллару. Банк Японии ввел контроль кривой доходности (YCC) — привязав доходность 10-летних государственных облигаций к нулевой ставке, а также отрицательные процентные ставки и масштабное количественное смягчение, чтобы приблизить инфляцию к ее целевому уровню 2%.

Возможно, наконец появились признаки усиления инфляции. Базовый индекс потребительских цен Японии, который не включает свежие продукты, в январе вырос на 4,2% в годовом исчислении. И некоторые компании, похоже, следуют призыву главы Банка Японии Харухико Курода о повышении заработной платы выше уровня инфляции.

Если Банк Японии считает, что инфляция может оставаться на уровне около 2%, у него будет возможность постепенно свернуть некоторые из своих политик. Неожиданно в декабре прошлого года центральный банк немного ослабил свою политику YCC, и мы ожидаем, что он сделает аналогичное заявление в этом году.

Рост доходности 10-летних облигаций должен поддержать иену. Согласно модели оценки нашего валютного аналитика Йенса Сондергаарда, торгуясь на уровне 133 иен за доллар, это одна из самых недооцененных валют. Даже немного более высокие внутренние ставки будут постепенно снижать спрос на японский доллар.

Кроме того, повышение процентных ставок в Японии и потенциальная волатильность из-за неопределенности политики Банка Японии могут сделать сделки кэрри более дорогими. Однако разница процентных ставок между иеной и долларом также зависит от действий ФРС. Если упорное инфляционное давление вынудит ФРС поднять ставки выше текущих ожиданий, иена может остаться в депрессии.

5. Развивающиеся рынки продолжают движение по кривой денежно-кредитной политики

Когда в 2021 году инфляция усилилась, центральные банки развивающихся стран отреагировали быстро и агрессивно. Центральные банки Латинской Америки возглавили атаку. Центральный банк Бразилии начал повышать ставки в марте 2021 года и поднял учетную ставку с 2,00% до текущих 13,75%. Центральные банки Восточной Европы ускорили свою деятельность после вторжения России в Украину. А резкий рост цен на энергоносители в прошлом году заставил некоторые азиатские центральные банки повысить ставки.

Центральные банки развивающихся стран агрессивно повысили ставки

Источник: Bloomberg. Данные на 31 марта 2023 года.

Высокие процентные ставки в номинальном и реальном выражении поддерживали валюты развивающихся стран, которые привлекали инвесторов, ищущих доход. Бразильский реал и мексиканское песо были одними из немногих валют, укрепившихся по отношению к доллару США в прошлом году. Помимо привлекательной номинальной и реальной доходности, улучшились макроэкономические условия. Наклон в сторону более позитивных фундаментальных показателей, вероятно, пока будет продолжать преобладать над опасениями по поводу политических рисков в этих странах.

Помимо привлекательной номинальной и реальной доходности, улучшились макроэкономические условия. Наклон в сторону более позитивных фундаментальных показателей, вероятно, пока будет продолжать преобладать над опасениями по поводу политических рисков в этих странах.

Во многих странах Азии сочетание привлекательных процентных ставок, улучшения перспектив роста и сильных макроэкономических показателей поддерживает валюты.

Восстановление экономики Китая должно в целом стимулировать рост в Азии. Мы считаем, что в Юго-Восточной Азии тайский бат становится все более привлекательным, так как рост туризма стимулирует темпы экономического роста и иностранные потоки. Восстановление экспорта товаров из Индонезии в Китай может принести пользу индонезийской рупии.

Корейский вон также выглядит недооцененным. Экспорт в Китай, вероятно, восстановится, а финансовое положение Кореи может укрепиться. Как крупный импортер энергии, Корея столкнулась с серьезным сдерживающим фактором из-за прошлогоднего скачка цен, что нанесло ущерб предприятиям и потребителям, но в этом году сопротивление должно значительно уменьшиться.

Дополнительная поддержка валютам развивающихся стран может быть оказана, когда ФРС прекратит повышать ставки. В этом случае центральным банкам развивающихся стран может быть легче снизить свои учетные ставки, особенно если инфляция продолжит снижаться или темпы роста замедлятся. Тем не менее, разница в ставках между многими развивающимися рынками и США, вероятно, останется привлекательной, создавая потенциальный попутный ветер для валют развивающихся стран.

Чем опасно это представление?

Если мировая экономика ослабнет больше, чем ожидалось, поскольку все последствия ужесточения денежно-кредитной политики будут распространяться на всю систему, доллар США может найти поддержку, учитывая его статус валюты-убежища. Это, вероятно, задержит переоценку доллара до его справедливой стоимости.

Долгосрочное падение доллара также требует, чтобы Европа, Япония, Китай и другие развивающиеся рынки продемонстрировали существенное улучшение основных экономических показателей, включая рост производительности и экономические реформы, благоприятствующие свободному предпринимательству и капиталовложениям. За последнее десятилетие экономика США получила преимущество благодаря инновациям в области технологий и здравоохранения, а также системе экономических стимулов, которая поддерживает предпринимательство.

За последнее десятилетие экономика США получила преимущество благодаря инновациям в области технологий и здравоохранения, а также системе экономических стимулов, которая поддерживает предпринимательство.

Пока еще рано, но мы видим скромные признаки перемен. В Европе Италия разработала план постпандемического восстановления и обеспечения устойчивости. При правильном исполнении это имело бы смысл, поскольку Италия уже много лет является сдерживающим фактором для европейского роста. Германия отказывается от своей давней позиции фискального консерватизма и готова оказать поддержку потребителям и отраслям, даже если это означает увеличение дефицита наряду с другими членами ЕС. И хотя увеличение бюджетных расходов в Европе должно стимулировать рост, неясно, как это повлияет на инфляцию и усилия ЕЦБ.

Другие условия в Европе также выглядят более благоприятными. Опасения перед периферийным долговым кризисом или распадом еврозоны уменьшились. Реакция еврозоны на Brexit, пандемию и вторжение России в Украину, похоже, помогла убедить инвесторов в том, что регион является более безопасным местом для инвестиций, чем десять лет назад.

Япония медленно вступает на путь нормализации денежно-кредитной политики, одновременно оказывая некоторую поддержку экономике. Между тем, многие крупные развивающиеся рынки продемонстрировали денежно-кредитную дисциплину, сохранив высокие ставки перед лицом инфляции и умерив фискальные стимулы. Но структурный и устойчивый рост финансовых активов, включая валюту, будет зависеть от экономических реформ, варьирующихся от законов о труде и приобретении земли до защиты интеллектуальной собственности и политики создания совместных предприятий.

Эндрю А. Кормак — управляющий портфелем ценных бумаг с фиксированным доходом в Capital Group с 19-летним опытом работы в инвестиционной сфере (по состоянию на 31 декабря 2022 года). Он имеет диплом с отличием по актуарным наукам Лондонской школы экономики и политических наук.

Филип Читти — управляющий портфелем инструментов с фиксированным доходом с 29-летним опытом (по состоянию на 31 декабря 2022 г. ). Он имеет степень магистра экономики Биркбек-колледжа Лондонского университета.

). Он имеет степень магистра экономики Биркбек-колледжа Лондонского университета.

Томас Райтингер — управляющий портфелем инструментов с фиксированным доходом с 12-летним опытом (по состоянию на 31.12.2022). Он имеет степень магистра делового администрирования Гарвардской школы бизнеса и двойную степень бакалавра в области бизнеса, управления и вычислительной техники Политехнического института Ренсселера.

Гарри Финни является директором по инвестициям с фиксированным доходом с 17-летним опытом работы в отрасли (по состоянию на 31.12.22). Он имеет степень MBA в области международного бизнеса Северо-восточного университета, степень магистра прикладной статистики и финансовой математики Колумбийского университета и степень бакалавра международной политической экономии Северо-восточного университета.

Рыночные индексы неуправляемые и, следовательно, не имеют расходов. Инвесторы не могут инвестировать напрямую в индекс.

Использование производных инструментов сопряжено с рядом рисков, которые могут отличаться от рисков, связанных с инвестированием в традиционные денежные ценные бумаги, такие как акции и облигации, или превышать их.

Индекс менеджеров по закупкам еврозоны (PMI) — это показатель деловой активности по сравнению с предыдущим месяцем, основанный на опросе около 5000 компаний, работающих в сфере производства и услуг еврозоны.

BLOOMBERG® является товарным знаком и знаком обслуживания компании Bloomberg Finance L.P. и ее дочерних компаний (совместно именуемых «Bloomberg»). Bloomberg или лицензиары Bloomberg владеют всеми правами собственности на индексы Bloomberg. Ни Bloomberg, ни лицензиары Bloomberg не одобряют и не подтверждают этот материал, не гарантируют точность или полноту любой информации, содержащейся в нем, и не дают никаких гарантий, явных или подразумеваемых, в отношении результатов, которые будут получены из них, и, в максимальной степени, разрешенной законом, ни несет любую ответственность или ответственность за травмы или убытки, возникающие в связи с этим.

Этот отчет и любой продукт, индекс или фонд, упомянутые в нем, не спонсируются, не поддерживаются и не продвигаются каким-либо образом компанией J. P. Morgan или любым из ее аффилированных лиц, которые не предоставляют никаких гарантий, явных или подразумеваемых, и не имеют ответственность перед любым потенциальным инвестором в связи с этим отчетом. Отказ от ответственности J.P. Morgan: https://www.jpmm.com/research/disclosures

P. Morgan или любым из ее аффилированных лиц, которые не предоставляют никаких гарантий, явных или подразумеваемых, и не имеют ответственность перед любым потенциальным инвестором в связи с этим отчетом. Отказ от ответственности J.P. Morgan: https://www.jpmm.com/research/disclosures

Что такое индекс доллара США (USDX) и как им торговать

Что такое индекс доллара США (USDX)?

Индекс доллара США (USDX) — это показатель стоимости доллара США по отношению к корзине иностранных валют. USDX был создан Федеральной резервной системой США в 1973 году после расторжения Бреттон-Вудского соглашения. В настоящее время он поддерживается ICE Data Indices, дочерней компанией Intercontinental Exchange (ICE).

Шесть валют, включенных в USDX, часто называют наиболее важными торговыми партнерами Америки, но индекс обновлялся только один раз: в 1999 года, когда евро заменил немецкую марку, французский франк, итальянскую лиру, голландский гульден и бельгийский франк. Следовательно, индекс не точно отражает современную торговлю США.

Ключевые выводы

- Индекс доллара США используется для измерения стоимости доллара по отношению к корзине из шести иностранных валют.

- Это: евро, швейцарский франк, японская иена, канадский доллар, британский фунт и шведская крона.

- Индекс был создан вскоре после расторжения Бреттон-Вудского соглашения в 1973 с основанием 100, и значения с тех пор относятся к этому основанию.

- Значение индекса является достоверным показателем стоимости доллара на мировых рынках.

Понимание индекса доллара США (USDX)

В настоящее время индекс рассчитывается с учетом обменных курсов шести иностранных валют, включая евро (EUR), японскую иену (JPY), канадский доллар (CAD), британский фунт стерлингов (GBP), шведскую крону (SEK) и швейцарскую валюту. франк (CHF).

Евро, безусловно, является крупнейшим компонентом индекса, составляя 57,6% корзины. Веса остальных валют в индексе: JPY (13,6%), GBP (11,9%).%), канадских долларов (9,1%), шведских крон (4,2%) и швейцарских франков (3,6%).

Индекс начался в 1973 году с базы 100, и с тех пор значения относятся к этой базе. Он был создан вскоре после расторжения Бреттон-Вудского соглашения. В рамках соглашения страны-участницы урегулировали свои балансы в долларах США (которые использовались в качестве резервной валюты), при этом доллары США были полностью конвертируемы в золото по курсу 35 долларов за унцию.

Переоценка доллара США вызвала опасения по поводу обменных курсов и их связи с ценообразованием золота. Президент Ричард Никсон решил временно приостановить действие золотого стандарта, после чего другие страны смогли выбрать любое соглашение об обмене, кроме цены на золото. В 1973, многие иностранные правительства предпочли оставить курс своей валюты плавающим, положив конец соглашению.

История индекса доллара США (USDX)

Индекс доллара США резко рос и падал на протяжении всей своей истории. Он достиг рекордного максимума в 1984 году и составил почти 165. Его рекордно низкий уровень был почти 70 в 2007 году. За последние несколько лет индекс доллара США колебался в относительном диапазоне между 90 и 110.

За последние несколько лет индекс доллара США колебался в относительном диапазоне между 90 и 110.

На индекс влияют макроэкономические факторы, в том числе инфляция/дефляция в долларах и иностранных валютах, входящих в сопоставимую корзину, а также рецессии и экономический рост в этих странах.

Содержимое корзины валют менялось только один раз с момента запуска индекса, когда евро заменил многие европейские валюты, ранее входившие в индекс в 1999 году, например немецкую марку, предшественницу валюты Германии.

В ближайшие годы валюты, вероятно, будут заменены, поскольку индекс стремится представлять основных торговых партнеров США. Вполне вероятно, что в будущем такие валюты, как китайский юань (CNY) и мексиканское песо (MXN), вытеснят другие валюты в индексе, поскольку Китай и Мексика являются основными торговыми партнерами США.

USDX использует фиксированную схему взвешивания, основанную на обменных курсах 1973 года, которая сильно взвешивает евро. В результате ожидайте больших движений в фонде в ответ на движение евро.

В результате ожидайте больших движений в фонде в ответ на движение евро.

Интерпретация USDX

Значение индекса 120 предполагает, что доллар США вырос на 20 % по отношению к корзине валют за рассматриваемый период времени. Проще говоря, если доллар США растет, это означает, что доллар США набирает силу или ценность по сравнению с другими валютами.

Точно так же, если индекс в настоящее время равен 80, что на 20 меньше его первоначального значения, это означает, что он обесценился на 20%. Результаты оценки и обесценивания являются фактором рассматриваемого периода времени.

Как торговать на USDX

Индекс доллара США позволяет трейдерам отслеживать стоимость доллара США по сравнению с корзиной выбранных валют за одну транзакцию. Это также позволяет им хеджировать свои ставки от любых рисков, связанных с долларом. На USDX можно использовать фьючерсные или опционные стратегии.

Эти финансовые продукты в настоящее время торгуются на Нью-Йоркской торговой площадке. Инвесторы могут использовать индекс для хеджирования общих колебаний валютных курсов или для спекуляций. Индекс также доступен косвенно как часть биржевых фондов (ETF) или взаимных фондов.

Инвесторы могут использовать индекс для хеджирования общих колебаний валютных курсов или для спекуляций. Индекс также доступен косвенно как часть биржевых фондов (ETF) или взаимных фондов.

Например, бычий фонд индекса доллара США Invesco DB (UUP) — это ETF, который отслеживает изменения стоимости доллара США через фьючерсные контракты USDX. Бычий фонд доллара США (USDU) Wisdom Tree Bloomberg – это активно управляемый ETF, который открывает длинные позиции по доллару США по отношению к корзине валют развитых и развивающихся рынков.

Invesco DB также предлагает свой Медвежий фонд индекса доллара США (UDN), который продает доллар, увеличивая его стоимость, когда доллар слабеет.

Что говорит вам индекс доллара?

Индекс доллара отслеживает относительную стоимость доллара США по отношению к корзине основных мировых валют. Если индекс растет, значит, доллар укрепляется по отношению к корзине, и наоборот.

Какие валюты есть в корзине USDX?

USDX отслеживает относительную силу доллара (USD) по отношению к корзине иностранных валют. Веса фиксированы с 1973 (и позже скорректировано в 2002 г., когда евро заменил многие европейские валюты):

Веса фиксированы с 1973 (и позже скорректировано в 2002 г., когда евро заменил многие европейские валюты):

- Евро (EUR) – вес 57,6%

- Японская иена (JPY) – 13,6%

- Фунт стерлингов (GBP) – 11,9% доллар (CAD) — 9,1%

- Шведская крона (SEK) — 4,2%

- Швейцарский франк (CHF) — 3,6%

Как рассчитать цену индекса USDX?

USDX основан на корзине из шести валют с разным весом (см. выше). Расчет индекса представляет собой просто средневзвешенное значение обменных курсов доллара США по отношению к этим валютам, нормализованное коэффициентом индексации (который составляет ~ 50,1435). 90,036

Практический результат

Индекс доллара США (USDX) является относительным показателем силы доллара США (USD) по отношению к корзине из шести влиятельных валют, включая евро, фунт, иену, канадский доллар, шведский корнер и швейцарский франк. Индекс был создан в 1973 году, но остается полезным и по сей день. USDX можно использовать в качестве индикатора состояния экономики США, а трейдеры могут использовать его для спекуляций на изменении стоимости доллара или в качестве хеджирования валютных рисков в других местах.