Содержание

Статья 2. Основные понятия, используемые в настоящем Федеральном законе \ КонсультантПлюс

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 2

— Кредитор хочет включить в реестр денежное требование

— Кредитор гражданина (ИП) хочет включить требование в реестр

Для целей настоящего Федерального закона используются следующие основные понятия:

несостоятельность (банкротство) (далее также — банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей;

(в ред. Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)

Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

должник — гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

денежное обязательство — обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством Российской Федерации основанию;

обязательные платежи — налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы;

руководитель должника — единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы — лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору;

(в ред. Федерального закона от 29.06.2015 N 154-ФЗ)

Федерального закона от 29.06.2015 N 154-ФЗ)

(см. текст в предыдущей редакции)

конкурсные кредиторы — кредиторы по денежным обязательствам (за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, имеет обязательства по выплате компенсации сверх возмещения вреда, предусмотренной Градостроительным кодексом Российской Федерации (компенсации сверх возмещения вреда, причиненного в результате разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения), вознаграждения авторам результатов интеллектуальной деятельности, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия). Конкурсным кредитором, действующим в интересах участников синдиката кредиторов, признается кредитный управляющий, действующий в порядке, предусмотренном главой X. 1 настоящего Федерального закона;

1 настоящего Федерального закона;

(в ред. Федеральных законов от 28.11.2011 N 337-ФЗ, от 23.06.2016 N 222-ФЗ, от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

уполномоченные органы — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований;

орган по контролю (надзору) — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление федерального государственного контроля (надзора) за деятельностью саморегулируемых организаций арбитражных управляющих;

(в ред. Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

(см. текст в предыдущей редакции)

регулирующий орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления;

санация — меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве;

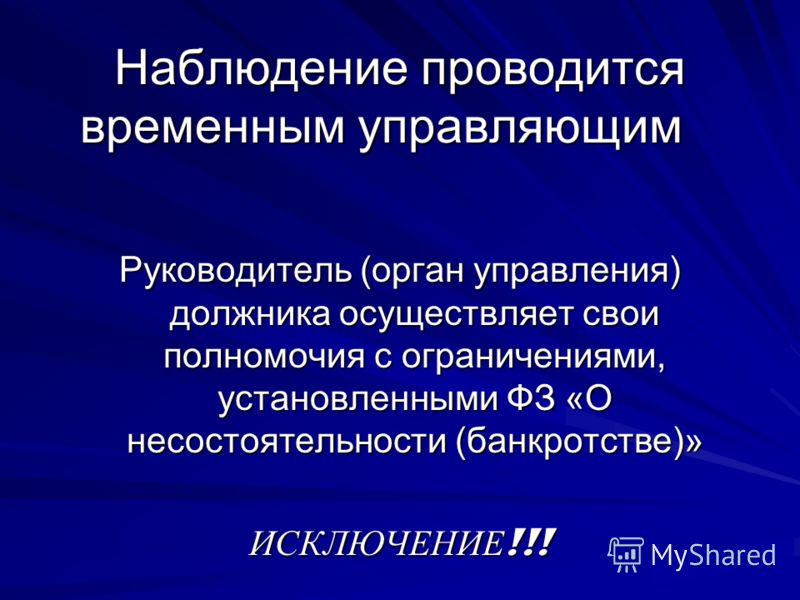

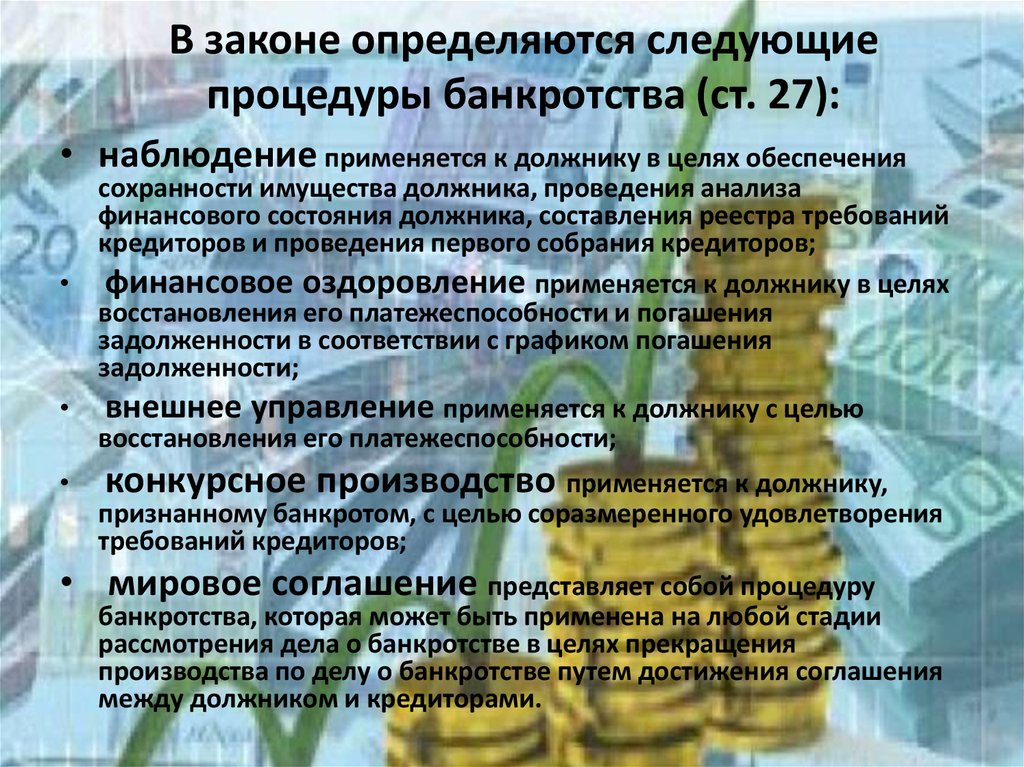

наблюдение — процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

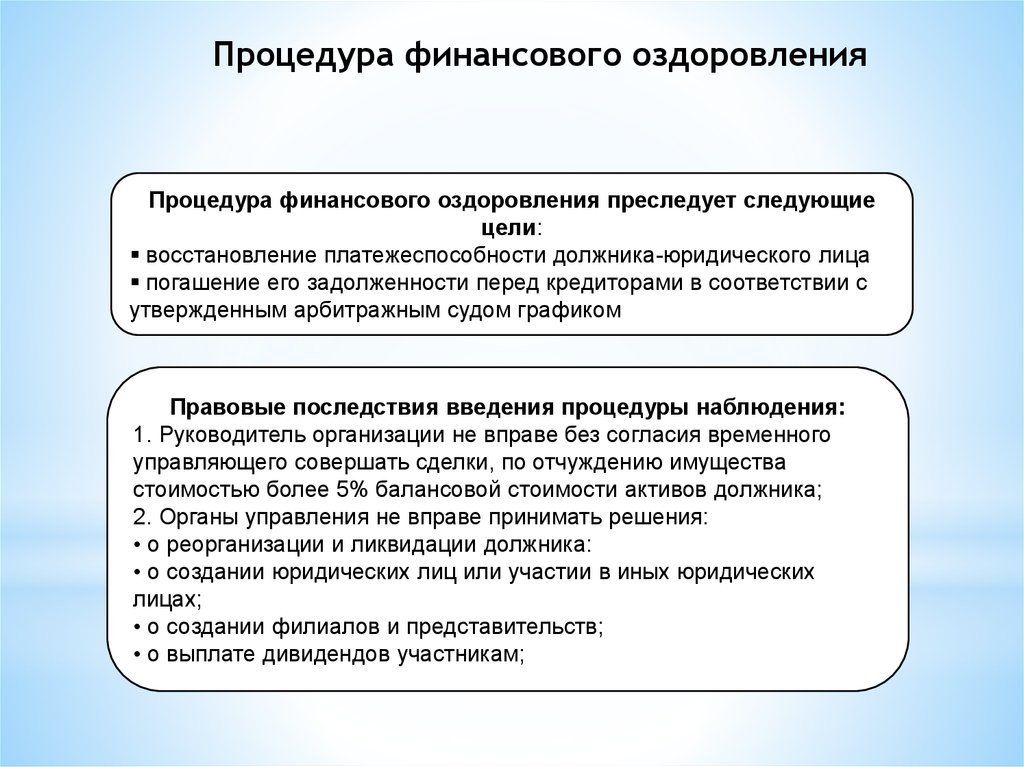

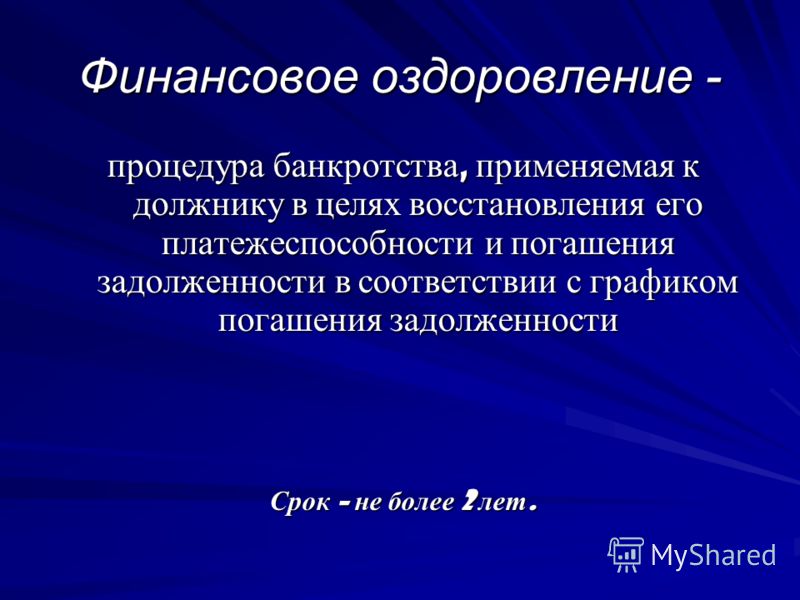

финансовое оздоровление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности;

конкурсное производство — процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

реструктуризация долгов гражданина — реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов;

(абзац введен Федеральным законом от 29. 06.2015 N 154-ФЗ)

06.2015 N 154-ФЗ)

реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ; в ред. Федерального закона от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

мировое соглашение — процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника — председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель собственника имущества должника — унитарного предприятия — лицо, уполномоченное собственником имущества должника — унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель комитета кредиторов — лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов — лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

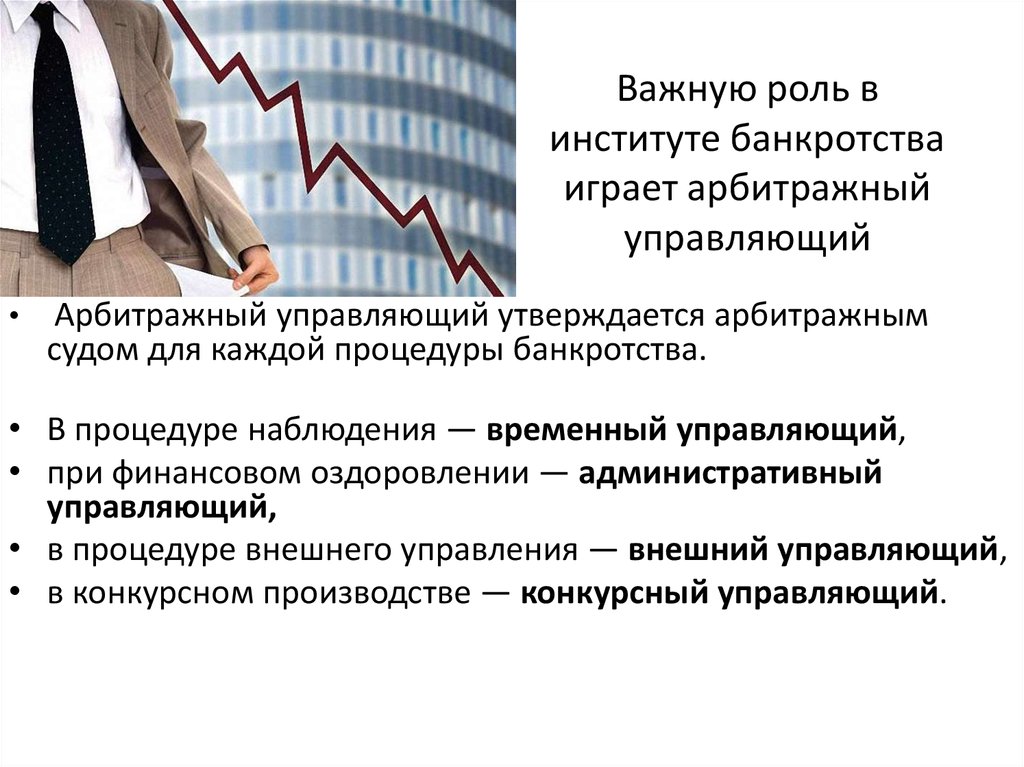

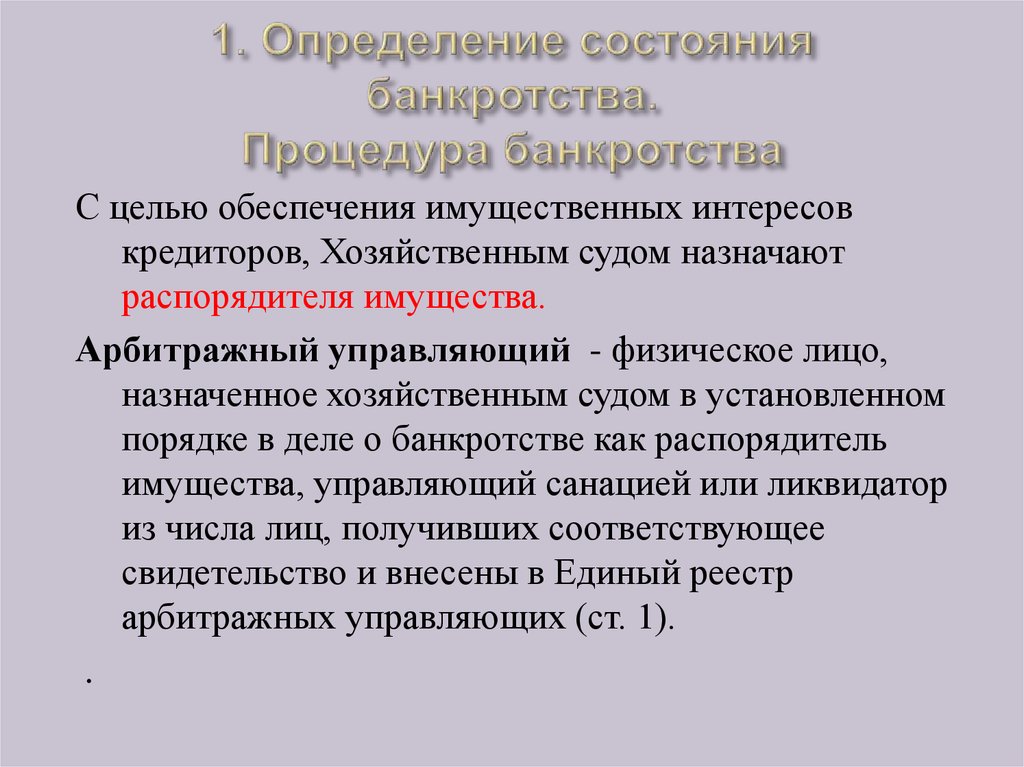

арбитражный управляющий — гражданин Российской Федерации, являющийся членом саморегулируемой организации арбитражных управляющих;

временный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий, или государственная корпорация «Агентство по страхованию вкладов» (далее — Агентство), осуществляющая указанные полномочия в случаях, установленных настоящим Федеральным законом;

(в ред. Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

финансовый управляющий — арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ)

мораторий — приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

представитель работников должника — лицо, уполномоченное работниками, бывшими работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

саморегулируемая организация арбитражных управляющих (далее также — саморегулируемая организация) — некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, сведения о которой включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

национальное объединение саморегулируемых организаций арбитражных управляющих (далее также — национальное объединение саморегулируемых организаций) — некоммерческая организация, которая основана на членстве, создана саморегулируемыми организациями, объединяет в своем составе более чем пятьдесят процентов всех саморегулируемых организаций, сведения о которых включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих, и целью деятельности которой является формирование согласованной позиции арбитражных управляющих по вопросам регулирования осуществляемой ими деятельности;

абзац утратил силу. — Федеральный закон от 29.07.2017 N 266-ФЗ;

— Федеральный закон от 29.07.2017 N 266-ФЗ;

(см. текст в предыдущей редакции)

вред, причиненный имущественным правам кредиторов, — уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий либо бездействия, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ, в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

(см. текст в предыдущей редакции)

недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)

неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное;

При этом недостаточность денежных средств предполагается, если не доказано иное;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)

КонсультантПлюс: примечание.

До утверждения в установленном порядке федеральных стандартов применяются нормативные правовые акты, изданные до 02.12.2014 (ФЗ от 01.12.2014 N 405-ФЗ).

федеральные стандарты — федеральные стандарты профессиональной деятельности арбитражных управляющих и федеральные стандарты деятельности саморегулируемых организаций арбитражных управляющих, разработанные национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные регулирующим органом в соответствии с настоящим Федеральным законом и являющиеся обязательными для исполнения арбитражными управляющими и саморегулируемыми организациями арбитражных управляющих.

(в ред. Федерального закона от 01.12.2014 N 405-ФЗ)

(см. текст в предыдущей редакции)

Для целей настоящего Федерального закона цифровая валюта признается имуществом.

(часть вторая введена Федеральным законом от 31.07.2020 N 259-ФЗ)

Банкротство как инструмент достижения цели, а цели бывают разные…

«Зачастую банкротство даже в сфере бизнеса воспринимается как неразрешимый кризис, влекущий потерю активов и завершение коммерческой (предпринимательской) деятельности. На самом деле банкротство является лишь инструментом, который сам по себе не может быть плохим или хорошим. Общественное одобрение или порицание процедуры банкротства, успех её реализации зависят исключительно от цели, опыта и профессионализма команды», — говорит Зоя Галеева, управляющий партнер центра по работе с проблемными активами (ЦРПА).

Как и в какой ситуации этот инструмент может быть эффективно использован, мы разбирались вместе с экспертами ЦРПА на основании их практического опыта.

Усиление переговорной позиции

Целью введения процедуры банкротства далеко не всегда является ликвидация компании. Зачастую кредиторы используют процедуру банкротства для усиления переговорной позиции в целях погашения имеющейся задолженности или создания временных рамок для переговорного процесса, который намеренно затягивается или зашел в тупик.

Зачастую кредиторы используют процедуру банкротства для усиления переговорной позиции в целях погашения имеющейся задолженности или создания временных рамок для переговорного процесса, который намеренно затягивается или зашел в тупик.

«В случае подачи заявления о банкротстве работающей компании, которая стремится сохранить свою деятельность, существует 100% вероятность, что задолженность погасят», — говорит Алексей Потолицын, партнер ЦРПА.

Кейс

ЦРПА сопровождало мероприятия по структурированию сделки по приобретению новым инвестором у госкорпорации прав требований в размере более 100 млрд рублей к должнику, а также 100% акций данного предприятия. Переговорный процесс по структурированию сделки затянулся на длительный срок, в связи с чем основным кредитором было принято решение об инициировании процедуры банкротства предприятия с целью установления временных рамок переговорного процесса.

В данном случае процедура банкротства являлась инструментом для скорейшего завершения переговоров и погашения задолженности перед кредитором.

Триггер трансформации и роста

«Процедура банкротства может являться отправной точкой реструктуризации и развития бизнеса», — уверена Зоя Галеева. В рамках реализации процедуры банкротства существует два основных сценария развития событий:

- распродажа активов должника с торгов и его ликвидация;

- новая жизнь предприятия без избыточной долговой нагрузки, возникшей в результате экономических кризисов, управленческих ошибок, злоупотреблений менеджмента. Необходимым условием реализации второго сценария является наличие стратегического инвестора, обладающего достаточным опытом и ресурсами для развития и модернизации бизнеса, готового инвестировать в него свое время, деньги и взять ответственность за конечный результат.

Очевидно, что при реализации второго сценария не все кредиторы получают полное удовлетворение, и снижение долговой нагрузки происходит как раз за счет части кредиторов. Но в конечном итоге в случае если выбирать приходится из двух зол: полная ликвидация или неполное удовлетворение требований части кредиторов при сохранении рабочих мест, компетенций, налоговых отчислений, второй вариант, очевидно, является более предпочтительным.

Очевидно, что при реализации второго сценария не все кредиторы получают полное удовлетворение, и снижение долговой нагрузки происходит как раз за счет части кредиторов. Но в конечном итоге в случае если выбирать приходится из двух зол: полная ликвидация или неполное удовлетворение требований части кредиторов при сохранении рабочих мест, компетенций, налоговых отчислений, второй вариант, очевидно, является более предпочтительным.

Очевидно, что при реализации второго сценария не все кредиторы получают полное удовлетворение, и снижение долговой нагрузки происходит как раз за счет части кредиторов. Но в конечном итоге в случае если выбирать приходится из двух зол: полная ликвидация или неполное удовлетворение требований части кредиторов при сохранении рабочих мест, компетенций, налоговых отчислений, второй вариант, очевидно, является более предпочтительным.

Очевидно, что при реализации второго сценария не все кредиторы получают полное удовлетворение, и снижение долговой нагрузки происходит как раз за счет части кредиторов. Но в конечном итоге в случае если выбирать приходится из двух зол: полная ликвидация или неполное удовлетворение требований части кредиторов при сохранении рабочих мест, компетенций, налоговых отчислений, второй вариант, очевидно, является более предпочтительным.Кейс

К ЦРПА обратился инвестор с целью приобретения имущественного комплекса стратегического предприятия, процедура конкурсного производства в отношении которого велась на момент обращения более 10 лет. За период банкротства фактически прекратилась производственная деятельность, произошли массовые сокращения сотрудников, были накоплены огромные долги перед энергетиками, большая часть объектов имущественного комплекса не была надлежащим образом зарегистрирована, отсутствовали правоустанавливающие документы, имущественный комплекс ветшал и растаскивался. Все непрофильное имущество планировалось объединить в один лот и реализовать в рынок. Появление инвестора позволило в кратчайшие сроки оформить права на имущество, реализовать имущественный комплекс единым лотом, частично погасив права требования кредиторов. Результатом приобретения имущественного комплекса инвестором явилось возобновление производственной деятельности, восстановление утраченных рабочих мест и модернизация производства.

Все непрофильное имущество планировалось объединить в один лот и реализовать в рынок. Появление инвестора позволило в кратчайшие сроки оформить права на имущество, реализовать имущественный комплекс единым лотом, частично погасив права требования кредиторов. Результатом приобретения имущественного комплекса инвестором явилось возобновление производственной деятельности, восстановление утраченных рабочих мест и модернизация производства.

Инструмент возврата активов

Сложившаяся судебная практика в части привлечения к субсидиарной ответственности контролирующих должника лиц, субординации их требований (понижения в очередности), наличие специальных оснований для оспаривания сделок в банкротстве делают процедуру банкротства единственным эффективным инструментом оспаривания сделок и возврата активов. «В случае предъявления аналогичных требований в рамках общеискового производства вероятность их удовлетворения — пятьдесят на пятьдесят, в рамках процедуры банкротства — 90%», — подчеркивает ведущий эксперт ЦРПА Михаил Ковалев.

Кейс

После введения процедуры наблюдения в отношении застройщика контролирующие его лица совершили незаконные действия по заключению договоров долевого участия в строительстве с аффилированными лицами без проведения их оплаты на сумму свыше 2 млрд рублей. Наличие процедуры банкротства и её своевременное введение позволили сохранить имеющиеся активы застройщика и обеспечить возврат активов, выведенных менеджментом компании.

Кроме того, в процедуре банкротства были субординированы (понижены в очередности) заявленные контролирующими должника лицами требования на сумму свыше 500 млн рублей.

Инструмент прекращения корпоративного конфликта

Корпоративный конфликт — это всегда угроза стабильной деятельности компании. Конфликт сопровождается бесконечными судами между партнерами, неопределенностью состава органов управления, зачастую — противоправными действиями менеджмента в отношении имущества общества, неисполнением обязательств перед независимыми кредиторами.

«В подобной ситуации для независимого кредитора процедура банкротства является единственным инструментом сохранения активов предприятия от недобросовестных действий его собственников и установления контроля над имуществом путем назначения автономного управляющего», — объясняет партнер ЦРПА Алексей Потолицын.

Кейс

Наличие корпоративного конфликта в инвестиционной компании привело к неопределенности персонального состава органов управления. Возникшие судебные и уголовные разбирательства спровоцировали кредиторов на принятие решения о переходе к процедуре конкурсного производства.

По сравнению с уголовным и общеисковым судопроизводством установление контроля над активами со стороны независимого управляющего при процедуре банкротства произошло в максимально сжатые сроки.

Возможность сохранения деловой репутации

Для компаний, находящихся в кризисной ситуации, банкротство может стать инструментом для сохранения деловой репутации её бенефициаров. Это возможно только при условии открытости должника для переговоров с кредиторами и наличия желания мирным способом урегулировать конфликт с минимальными рисками.

Это возможно только при условии открытости должника для переговоров с кредиторами и наличия желания мирным способом урегулировать конфликт с минимальными рисками.

«Лучше сотрудничать, чем убегать. Должники всегда стараются оттянуть этот момент, но контроль все равно рано или поздно перейдет кредиторам. При этом действия по выводу активов теряют смысл ввиду наличия отлаженного механизма привлечения к субсидиарной ответственности и оспаривания сделок. Для бенефициаров лучше как можно раньше начать вместе с кредиторами искать взаимовыгодные решения», — говорит Зоя Галеева.

Кейс

Крупной строительной компанией был допущен дефолт по кредитным обязательствам. Бенефициар строительной компании договорился с банком о передаче всей его группы компаний со всеми активами, задолженностью и производственными мощностями под контроль кредитора с целью ее развития в дальнейшем самим кредитором.

Передача всех его активов в счет урегулирования задолженности позволила бенефициару избежать уголовной и иной ответственности, сохранить деловую репутацию, а также получить возможность осуществления предпринимательской деятельности в дальнейшем.

*На правах рекламы

Банкротство в системе рыночных отношений — диссертация

- Научный руководитель:

Пеганова О.М.

- Автор:

Львова Ольга Александровна

Год защиты:

2012- Шифр диссертационного совета:

Д 501.001.12

- Организация:

МГУ имени М.

В. Ломоносова - Область знаний:

Экономика - Специальность:

08.00.01 — Экономическая теория - Тип диссертации:

Кандидатская - Аннотация:

Объект исследования — банкротство как элемент системы рыночных отношений.

Цель исследования — раскрытие банкротства в системе рыночных отношений, выявление его особенностей в России и выработка предложений по формированию целостной системы государственного регулирования несостоятельности экономических субъектов для повышения эффективности экономики. Решению этой цели отвечают следующие задачи:

— раскрыть теоретические основы исследования банкротства в системе рыночных отношений;

— исследовать причины банкротства и выделить его факторы;

— проанализировать процесс институционализации банкротства;

— раскрыть функции банкротства как института рыночной экономики и его роль в социально-экономическом процессе;

— на примере российских компаний протестировать известные модели диагностики банкротства и обосновать выбор процедур в зависимости от их состояния;

— проанализировать возможности применения реабилитационных процедур для восстановления деятельности субъектов;

— выявить особенности института банкротства в России для последующей разработки предложений по его совершенствованию с учетом особенностей экономики.

Методологические и теоретические основы исследования. В работе использовались методы научной абстракции, системного, финансового анализа, экспертных оценок. Теоретической основой послужили научные разработки, представленные в работах зарубежных и отечественных ученых, посвященных теории и практике институциональной экономики, антикризисного управления, предпринимательского права.

Научная новизна результатов исследования состоит в следующем:

1. Обосновано положение о банкротстве как признанной обществом несостоятельности экономического субъекта, выражающейся в полной потере платежеспособности вследствие неэффективной деятельности и поражения в рыночной конкуренции. Доказано, что развитие рыночных отношений сопровождалось институционализацией банкротства.

2. Сделан вывод, что институт банкротства способствует повышению эффективности экономики и социальной стабильности, что обусловлено выполнением им следующих функций: повышение уровня финансовой ответственности участников хозяйственного оборота; стимулирование разработки системы антикризисных мер для восстановления платежеспособности фирм; защита прав кредиторов; перераспределение активов от неэффективных к эффективным собственникам; снижение издержек ликвидации; сохранение рабочих мест за счет восстановления бизнеса или создания компенсационных механизмов.

3. Определены макроэкономические и микроэкономические факторы банкротства хозяйствующих субъектов.

4. Выявлен недостаточный уровень достоверности используемых моделей оценки вероятности банкротства применительно к российским компаниям. Рекомендовано дополнить коэффициентный анализ стресс-тестированием на основе сценарного анализа и прогноза денежных потоков; сравнивать значения рассчитанных показателей не с нормативными значениями, а со среднеотраслевыми показателями; перейти к единому методу учета элементов капитала.

5. Доказано, что действующие в России нормы и сложившиеся традиции не обеспечивают приоритета применения антикризисных мер в процессе банкротства. Предложено изменить концепцию финансового оздоровления для восстановления платежеспособности на основе разработки комплексной стратегии; предоставить право выбора наиболее эффективных мер восстановления с учетом положения субъекта; ввести в практику «переносное оздоровление»; повысить материальную заинтересованность арбитражных управляющих в результативности реабилитационных процедур.

6. Сформулированы предложения по совершенствованию государственного регулирования банкротства: принятие закона о банкротстве физических лиц, совершенствование законодательства о несостоятельности компаний холдинга; развитие международной кооперации при трансграничной несостоятельности; переход к системной поддержке планов реструктуризации градообразующих предприятий; повышение гарантий удовлетворения материальных требований работников; создание системы профессионального образования арбитражных управляющих; развитие традиций восприятия банкротства как способа выхода из кризиса с использованием судебных процедур.

Область применения: органы государственной власти РФ, преподавание специализированных дисциплин в ВУЗах. - Добавил в систему:

Львова Ольга Александровна

В. Ломоносова

В. Ломоносова

«Институт банкротства в России. Практика проведения процедур банкротства»

Комитет Совета Федерации по экономической политике организовал «круглый стол», посвященный институту банкротства в России. Участники мероприятия обсудили вопросы, связанные с оптимизацией института банкротства, направленные на сокращение сроков и повышение эффективности механизмов, применяемых в делах о банкротстве.

Участники мероприятия обсудили вопросы, связанные с оптимизацией института банкротства, направленные на сокращение сроков и повышение эффективности механизмов, применяемых в делах о банкротстве.

Провел «круглый стол» член Комитета СФ по экономической политике Алексей Дмитриенко

Дмитриенко

Алексей Геннадиевичпредставитель от исполнительного органа государственной власти Пензенской области

.

(Подробнее)

Рекомендации

Утверждены на заседании Комитета Совета Федерации по экономической политике 27 февраля 2018 года (Протокол № 144)

В работе «круглого стола» приняли участие члены Совета Федерации, представители

Министерства экономического развития Российской Федерации, Федеральной службы

регистрации, кадастра и картографии, руководители Российского союза

саморегулируемых организаций арбитражных управляющих.

Участники

«круглого стола», заслушав доклады и выступления, отметили следующее.

Институт

несостоятельности (банкротства) является одним из правовых институтов, без

которого невозможно существование и развитие рыночной экономики, при этом

динамика количества банкротств зависит от возможных кризисных явлений и общего

состояния экономики страны. Число российских организаций, сталкивающихся в качестве должников или кредиторов с проблемами несостоятельности, растет. По информации ЗАО «Интерфакс (оператор Единого федерального реестра сведений о банкротстве)

в 2017 году судами принято 25 490 решений о введении процедур банкротства в отношении юридических лиц и крестьянско-фермерских хозяйств. Это на 8,22%

превысило показатель 2016 года. Количество решений судов о признании российских

компаний банкротами в 2017 году составило 13 577, что на 7,7% больше, чем

в 2016 году.

Процедуры,

применяемые в деле о банкротстве, носят публично-правовой характер. Принимая во внимание, что они обусловлены конфликтом различных, зачастую диаметрально

противоположных интересов лиц, участвующих в деле о банкротстве,

законодательством предусмотрены специальные механизмы учета воли сторон в целях

выработки необходимых для проведения процедур банкротства решений. Законодатель

Законодатель

должен гарантировать баланс их прав и законных интересов, что, собственно, и является

публично-правовой целью института банкротства.

Достижение

этой цели должен обеспечивать арбитражный управляющий, утверждаемый арбитражным

судом, и для проведения процедур банкротства наделяемый полномочиями, которые в значительной степени также носят публично-правовой характер: он обязан

принимать меры по защите имущества должника, анализировать финансовое состояние

должника и т. д., действуя добросовестно и разумно в интересах должника,

кредиторов и общества.

При

этом существующий механизм назначения арбитражного управляющего по заявлению

кредитора, первым обратившегося с заявлением о банкротстве, либо являющегося

мажоритарным без учета аффилированности и в условиях затрудненности оспаривания

независимыми кредиторами фиктивных требований, препятствует эффективности

банкротства, способствует затягиванию введения банкротства, не мотивирует

арбитражного управляющего вести экономически эффективную процедуру банкротства.

Участники

«круглого стола» подчеркнули важность обеспечения социальной ответственности

всех заинтересованных сторон в делах о банкротстве, в том числе

арбитражных управляющих, и необходимость определения концепции взаимодействия

сторон, позволяющей им стать союзниками в делах о банкротстве.

Такая

социальная ответственность может заключаться в обеспечении осуществления

надлежащих платежей в бюджеты бюджетной системы Российской Федерации и возможно

полном удовлетворении требований работников, бывших работников должника в ходе

процедур, применяемых в деле о банкротстве.

Следует

отметить, что, по данным Минтруда России, из общей суммы просроченной

задолженности по заработной плате на задолженность организаций, находящихся в процедурах банкротства, приходится свыше 25%.

В целом крайне актуален анализ действующего законодательства, а также

находящихся в процессе подготовки и рассмотрения в палатах Федерального

Собрания Российской Федерации законопроектов в сфере несостоятельности

(банкротства) на их соответствие принципу баланса интересов и ответственности

всех сторон в делах о банкротстве.

Участники

«круглого стола» считают актуальным совершенствование законодательства

Российской Федерации о несостоятельности (банкротстве) в том числе в части

усиления реабилитационной составляющей института банкротства, сокращения сроков

и повышения эффективности процедур, применяемых в деле о банкротстве.

Актуальным

направлением реформирования Федерального закона от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) является

процедура реструктуризации.

Показатели

низкого удельного веса вводимых судами реабилитационных процедур (менее 2 %) и завершения в 70% случаев процедур конкурсного производства без погашения

задолженности перед кредиторами, среднего уровня удовлетворения требований

кредиторов 3-й очереди в 2–3% от сумм долга, в совокупности свидетельствуют об использовании

в большинстве случаев должниками и их бенефициарами банкротства, как способа

уклонения от погашения долга. Действующее законодательство позволяет должникам

и аффилированным лицам посредством включения в реестр кредиторов своих, а также

фиктивных требований кредиторов получить возможность определяющим образом

влиять на назначение арбитражного управляющего и принятие всех иных ключевых

решений.

В такой ситуации должник и его собственники не мотивированы на финансовое

оздоровление, поскольку имеют возможность в контролируемом банкротстве

уклониться от уплаты долга. Это влечет существенные потери для бюджета и иных

кредиторов, в том числе наименее защищенной их части, такой как работники,

дольщики при банкротстве строительных организаций.

Также

банкротство популярно, поскольку в ряде случаев позволяет вести деятельность в банкротстве без уплаты текущих, в том числе налоговых платежей, используя

предоставляемый законодательством иммунитет от взыскания. Основными

злоупотреблениями являются нарушение очередности платежей, ведение заведомо

убыточной деятельности с выведением выгоды на компании-контрагенты, в том числе

по схеме «давальческого сырья». Отмечается существенный вред такой

деятельности, как для бюджетной системы Российской Федерации, так и для

экономики в целом, поскольку такие недобросовестные лица получают

неконкурентные преимущества в виде экономии на налоговых платежах от ведения

производственной деятельности в банкротстве по сравнению с добросовестными

налогоплательщиками.

Внесение

в законодательство о банкротстве изменений, исключающих указанные

злоупотребления, будет способствовать заинтересованности, как должника, так и кредиторов заключать соглашение о реструктуризации долгов вместо проведения

процедур ликвидации бизнеса и распродажи имущества. Также отмечается

неэффективность существующей в настоящее время процедуры наблюдения и,

безусловно, судебной процедуры рассмотрения заявлений о включении в реестр

требований кредиторов, затягивающих процесс урегулирования отношений между

должником и кредиторами и влекущих рост дополнительной задолженности, в том числе перед работниками по заработной плате.

Учитывая

значимость качественного функционирования института несостоятельности

(банкротства) для повышения конкурентоспособности российской экономики в условиях приоритетности социальной стабильности, участники «круглого стола»

рекомендуют:

1.

Правительству Российской Федерации:

продолжить

работу над проектами федеральных законов, разработанных Минэкономразвития

России в рамках реализации плана мероприятий («дорожной карты»)

«Совершенствование процедур несостоятельности (банкротства)» утвержденного

распоряжением Правительства Российской Федерации от 24 июля 2014 г. № 1385-р, в том числе:

№ 1385-р, в том числе:

«О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) и отдельные законодательные акты Российской Федерации в части процедуры

реструктуризации долгов в делах о банкротстве юридических лиц», который

направлен на обеспечение применения антикризисных механизмов к потенциально

платежеспособным должникам, а также на защиту интересов кредиторов в части

возможности более быстрой и экономичной ликвидации неэффективных должников;

«О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» в части совершенствования процедуры реализации имущества при банкротстве и признании утратившими силу положений отдельных законодательных актов Российской

Федерации», который предусматривает новый механизм проведения торгов и направлен на повышение эффективности проведения торгов по продаже имущества

(предприятия) должника в ходе процедур, применяемых в деле о банкротстве;

2.

Комитету Совета Федерации по экономической политике:

обратиться

в Верховный Суд Российской Федерации с просьбой дать разъяснения о порядке

исполнения судебных актов арбитражного суда об исключении из конкурсной

массы кредитной организации, признанной банкротом, денежных средств, принятых

по договорам депозитных счетов нотариусов (пункт 2 статьи 189. 91 Закона о банкротстве, а также о возможности исключения из конкурсной массы

91 Закона о банкротстве, а также о возможности исключения из конкурсной массы

кредитной организации, признанной банкротом после 29.12.2015 года (дата

вступления в силу Федерального закона от 29.12.2015 года № 391-ФЗ «О внесении

изменений в отдельные законодательные акты Российской Федерации»),

денежных средств внесенных в депозит нотариуса до названной даты.

Банкротный Клуб — Национальная ассоциация Банкротный Клуб

Перейти к контенту

Об ассоциации

Национальная ассоциация специалистов по банкротству и управлению проблемными активами «Банкротный Клуб»

Ассоциация «Банкротный Клуб» создана для объединения лиц, чья профессиональная деятельность связана с банкротством и управлением проблемными активами, а также просвещения и содействия развитию научной мысли в данной сфере деятельности.

Обсуждение актуальных вопросов

В рамках «Банкротного клуба» исследуются актуальные юридические вопросы банкротства, в том числе, тенденции и самые яркие кейсы судебной практики всех уровней (от первых инстанций до Верховного суда РФ), проекты нормативных актов и научные публикации о несостоятельности и управлении проблемными активами.

Для кого предназачен Клуб?

Членами «Банкротного клуба» являются ведущие юристы, арбитражные управляющие, представители академического сообщества, специализирующиеся в вопросах сопровождения процедур несостоятельности (банкротства) бизнеса и граждан, и реорганизации компаний, столкнувшихся с финансовыми проблемами.

Миссия

Миссия и цели ассоциации

Ассоциация «Банкротный Клуб» создана для объединения профессионалов в сфере банкротства и управления проблемными активами, представления и защиты их интересов, повышения эффективности института несостоятельности в России, а также в целях просвещения и содействия развитию научной мысли в данной сфере деятельности.

Узнать больше

01.

Цель 1

Организация активного взаимодействия и обмена опытом между участниками профессионального сообщества в сфере банкротства и управления проблемными активами.

02.

Цель 2

Выявлять и внедрять лучшие российские и зарубежные практики банкротства и управления проблемными активами.

03.

Цель 3

Укрепить уровень деловой репутации и доверия к специалистам в сфере банкротства и управления проблемными активами.

04.

Цель 4

Поддержание и развитие имиджа специалистов в сфере несостоятельности и института банкротства в России, внедрение лучших современных практик реорганизации проблемных активов.

Заседания

Заседания Банкротного Клуба

С октября 2016 года Ассоциация провела 13 заседаний «Банкротного Клуба» в формате круглых столов в различных городах России: Москве, Санкт-Петербурге, Тюмени, Казани, Омске и других городах. В них участвовали свыше 600 специалистов в сфере банкротства, в том числе действующие российские судьи и представители научного сообщества.

Мероприятия «Банкротного Клуба» ориентированы на участие руководителей юридических компаний, специалистов практики банкротства, представителей судебной и исполнительной власти, представителей академического сообщества.

О заседаниях

Москва 17 декабря 2021г.

Екатеринбург 01 октября 2021г.

Москва 20 мая 2021г.

Москва 20 декабря 2019 г.

Кемерово 27 сентября 2019 г.

Москва 24 мая 2019 г.

Санкт-Петербург — 15 марта 2019 г.

Москва — 14 декабря 2018 г.

Омск — 28 сентября 2018 г.

Москва — 25 мая 2018 г.

Пермь — 05 апреля 2018 г.

Москва — 25 декабря 2017 г.

Казань — 01 декабря 2017 г.

Тюмень — 20 апреля 2017 г.

Членство

Членство в ассоциации

Членом Ассоциации может стать полностью дееспособный гражданин России или юридическое лицо, зарегистрированное по праву РФ, относящие себя к профессиональному сообществу специалистов, занимающихся банкротством и управлением проблемными активами.

Для вступления в «Банкротный Клуб» нужны две рекомендации других членов Ассоциации либо одна рекомендация члена Наблюдательного совета или почетного члена клуба.

Член «Банкротного Клуба» обязуется платить членские взносы и соблюдать нормы Устава Ассоциации. Членство в клубе нельзя отчуждать и передавать по наследству.

Подробнее о членстве

Новости

Новости ассоциации

Узнайте о последних событиях и новостях ассоциации и заседаний «Банкротный Клуб».

Показать все новости

Новости

III Ежегодная конференция «Практика банкротства и антикризисной защиты бизнеса. Современный тенденции»

23 сентября, Даниил Савченко, исполнительный директор НА Банкротный Клуб, управляющий партнер ЮФ Арбитраж.ру, поделится…

Банкротный Клуб

—

Сентябрь 14, 2022

Новости

Заседание Банкротного Клуба в Новосибирске

Дорогие друзья, мы рады сообщить, что открываем регистрацию на очное заседание Банкротного Клуба, которое. ..

..

Банкротный Клуб

—

Сентябрь 7, 2022

Партнеры

Партнеры ассоциации

Партнерами Банкротного клуба являются Исследовательский центр частного права им. С.С.Алексеева, Юридическая компания «Арбитраж.ру», Единая система по ведению процедур банкротства «Bankro.TECH», Система онлайн-образования для юристов «LF Академия», школа для юристов-практиков «Lextorium» и другие организации.

Членам Банкротного клуба предоставляются скидки на продукты и услуги партнеров.

Свяжитесь с нами в случае возникновения вопросов

Мы всегда готовы помочь и открыты к сотрудничеству

Связаться

НЕСОСТОЯТЕЛЬНОСТЬ (БАНКРОТСТВО) ГРАЖДАН, НЕ ЯВЛЯЮЩИХСЯ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ

%PDF-1.6

%

1 0 obj

>

endobj

6 0 obj

/CreationDate (D:20170922152522+03’00’)

/Creator (Adobe Acrobat 11.0.2)

/ModDate (D:20170922153026+03’00’)

/Producer (Adobe Acrobat Pro 11. 0.2 Paper Capture Plug-in)

0.2 Paper Capture Plug-in)

/Title

>>

endobj

2 0 obj

>

stream

2017-09-22T15:30:26+03:002017-09-22T15:25:22+03:002017-09-22T15:30:26+03:00Adobe Acrobat 11.0.2application/pdf

uuid:917a4c06-7db0-4610-8ad8-2094c4ae085buuid:024388df-db83-4261-a8c3-034ec48025baAdobe Acrobat Pro 11.0.2 Paper Capture Plug-in

endstream

endobj

3 0 obj

>

endobj

4 0 obj

>

endobj

5 0 obj

>

endobj

7 0 obj

>

endobj

8 0 obj

>

endobj

9 0 obj

>

endobj

10 0 obj

>

endobj

11 0 obj

>

endobj

12 0 obj

>

endobj

13 0 obj

>

endobj

14 0 obj

>

endobj

15 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

/Annots [55 0 R]

>>

endobj

16 0 obj

>

endobj

17 0 obj

>

endobj

18 0 obj

>

endobj

19 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

20 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

21 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

22 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

23 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

24 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

25 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

26 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

27 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

28 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

29 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

30 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

31 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

32 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

33 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

34 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

35 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

36 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

37 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

38 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

39 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

40 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

41 0 obj

>

/ProcSet [/PDF /Text /ImageB]

/XObject >

>>

/Rotate 0

/Type /Page

>>

endobj

42 0 obj

>

endobj

43 0 obj

>

stream

2017-09-22T15:24:56+03:002017-09-22T15:24:56+03:002017-09-22T15:24:56+03:00Adobe Acrobat 11. 0.2application/pdf

0.2application/pdf

endstream

endobj

44 0 obj

>

stream

HWˎ:+z%FX@w1$Sv*'{y줝:u

Процесс — Основы банкротства | Суды США

Статья I, раздел 8, Конституции Соединенных Штатов уполномочивает Конгресс принимать «единые законы по вопросу о банкротстве». В соответствии с этими полномочиями Конгресс принял «Кодекс о банкротстве» в 1978 году. В Кодекс о банкротстве, кодифицированный как раздел 11 Кодекса Соединенных Штатов, с момента его принятия несколько раз вносились поправки. Это единый федеральный закон, который регулирует все дела о банкротстве.

Процессуальные аспекты процедуры банкротства регулируются Федеральными правилами процедуры банкротства (часто называемыми «Правилами банкротства») и локальными правилами каждого суда по делам о банкротстве. Правила о банкротстве содержат набор официальных форм для использования в делах о банкротстве. Кодекс о банкротстве и Правила о банкротстве (и местные правила) устанавливают формальные юридические процедуры для решения долговых проблем физических и юридических лиц.

Кодекс о банкротстве и Правила о банкротстве (и местные правила) устанавливают формальные юридические процедуры для решения долговых проблем физических и юридических лиц.

В каждом судебном округе страны есть суд по делам о банкротстве. В каждом штате есть один или несколько округов. В стране насчитывается 90 районов банкротства. Суды по делам о банкротстве обычно имеют собственные офисы клерков.

Должностным лицом суда, имеющим право принимать решения по федеральным делам о банкротстве, является судья по делам о банкротстве Соединенных Штатов, судебный чиновник окружного суда Соединенных Штатов. Судья по делам о банкротстве может принять решение по любому вопросу, связанному с делом о банкротстве, например, о праве на подачу иска или о том, должен ли должник получить списание долгов. Однако большая часть процесса банкротства носит административный характер и проводится за пределами здания суда. В случаях, предусмотренных главами 7, 12 или 13, а иногда и в случаях, предусмотренных главой 11, этот административный процесс осуществляется доверенным лицом, назначенным для наблюдения за делом.

Взаимодействие должника с судьей по делам о банкротстве обычно очень ограничено. Типичный должник по главе 7 не появится в суде и не увидит судью по делам о банкротстве, если по делу не будет выдвинуто возражение. Должнику по главе 13 может потребоваться только предстать перед судьей по делам о банкротстве на слушании по утверждению плана. Обычно единственное официальное разбирательство, на котором должен присутствовать должник, — это собрание кредиторов, которое обычно проводится в офисе доверительного управляющего США. Это собрание неофициально называется «собрание 341», потому что раздел 341 Кодекса о банкротстве требует, чтобы должник присутствовал на этом собрании, чтобы кредиторы могли задать должнику вопросы о долгах и имуществе.

Фундаментальная цель федеральных законов о банкротстве, принятых Конгрессом, состоит в том, чтобы дать должникам финансовый «новый старт» от обременительных долгов. Верховный суд сделал это замечание о цели закона о банкротстве в решении 1934 года:

[Это] дает честному, но несчастному должнику… новую возможность в жизни и чистое поле для будущих усилий, не стесненных давлением и разочарованием ранее существовавшего долга.

Local Loan Co. против Ханта , 292 США 234, 244 (1934). Эта цель достигается за счет освобождения от банкротства, которое освобождает должников от личной ответственности по конкретным долгам и запрещает кредиторам предпринимать какие-либо действия против должника для взыскания этих долгов. В этой публикации описывается освобождение от банкротства в формате вопросов и ответов, обсуждаются сроки погашения, объем погашения (какие долги погашены и какие долги не погашены), возражения против погашения и отзыв увольнения. В нем также описывается, что может сделать должник, если кредитор попытается взыскать погашенную задолженность после завершения дела о банкротстве.

Кодексом о банкротстве предусмотрено шесть основных видов дел о банкротстве, каждый из которых рассматривается в данной публикации. Делам традиционно даются названия глав, которые их описывают.

Глава 7, озаглавленная «Ликвидация», рассматривает упорядоченную процедуру под надзором суда, посредством которой доверительный управляющий принимает имущество должника, превращает его в денежные средства и распределяет между кредиторами при условии соблюдения права должника на сохранение определенного освобожденного имущества и права обеспеченных кредиторов. Поскольку в большинстве дел, предусмотренных главой 7, обычно имеется мало или совсем нет неподпадающего под освобождение имущества, фактической ликвидации активов должника может и не быть. Эти дела называются «делами без активов». Кредитор, имеющий необеспеченное требование, получит распределение из конкурсной массы только в том случае, если дело касается активов и кредитор подает доказательства требования в суд по делам о банкротстве. В большинстве случаев, предусмотренных главой 7, если должник является физическим лицом, он или она получает освобождение от личной ответственности за определенные подлежащие погашению долги. Должник обычно получает освобождение всего через несколько месяцев после подачи ходатайства. Поправки к Кодексу о банкротстве, принятые в соответствии с Законом о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 года, требуют применения «проверки нуждаемости», чтобы определить, имеют ли отдельные должники-потребители право на помощь в соответствии с главой 7. Если доход такого должника превышает определенный пороговых значений, должник может не иметь права на помощь в соответствии с главой 7.

Глава 9, озаглавленная «Урегулирование долгов муниципалитета», в основном предусматривает реорганизацию, очень похожую на реорганизацию в соответствии с главой 11. Только «муниципалитет» может подать заявление в соответствии с главой 9, которая включает города, а также деревни, округа, налоговые округа. , коммунальные службы и школьные округа.

Глава 11, озаглавленная «Реорганизация», обычно используется коммерческими предприятиями, которые желают продолжать вести бизнес и одновременно расплачиваться с кредиторами посредством утвержденного судом плана реорганизации. Должник по главе 11 обычно имеет исключительное право подать план реорганизации в течение первых 120 дней после подачи иска и должен предоставить кредиторам заявление о раскрытии информации, содержащее информацию, достаточную для того, чтобы кредиторы могли оценить план. В конечном итоге суд одобряет (утверждает) или не одобряет план реорганизации. В соответствии с утвержденным планом должник может уменьшить свою задолженность, погасив часть своих обязательств и погасив другие. Должник также может расторгнуть обременительные контракты и договоры аренды, вернуть активы и изменить масштабы своей деятельности, чтобы вернуться к прибыльности. В соответствии с главой 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

Глава 12, озаглавленная «Урегулирование долгов семейного фермера или рыбака с регулярным годовым доходом», предусматривает облегчение бремени задолженности семейных фермеров и рыбаков с регулярным доходом. Процесс в соответствии с главой 12 очень похож на процесс в главе 13, в соответствии с которым должник предлагает план погашения долгов в течение периода времени — не более трех лет, если суд не утвердит более длительный период, не превышающий пяти лет. В каждом деле по главе 12 также есть доверительный управляющий, обязанности которого очень похожи на обязанности доверительного управляющего по главе 13. Выплата доверительным управляющим платежей кредиторам в соответствии с утвержденным планом согласно главе 12 аналогична процедуре, предусмотренной главой 13. Глава 12 позволяет семейному фермеру или рыбаку продолжать вести бизнес, пока план выполняется.

Глава 13, озаглавленная «Урегулирование долгов физического лица с регулярным доходом», предназначена для должника-физического лица, имеющего постоянный источник дохода. Глава 13 часто предпочтительнее главы 7, потому что она позволяет должнику сохранить ценный актив, такой как дом, и потому что она позволяет должнику предложить «план» погашения долга кредиторам в течение определенного времени — обычно от трех до пяти лет. Глава 13 также используется должниками-потребителями, которые не имеют права на помощь по главе 7 в соответствии с проверкой нуждаемости. На слушании по утверждению суд либо одобряет, либо не одобряет план погашения долга должника, в зависимости от того, соответствует ли он требованиям Кодекса о банкротстве для подтверждения. Глава 13 сильно отличается от главы 7, поскольку должник по главе 13 обычно остается во владении наследственным имуществом и производит платежи кредиторам через доверительного управляющего на основе ожидаемого дохода должника в течение срока действия плана. В отличие от главы 7, должник не получает немедленного погашения долгов. Должник должен завершить платежи, предусмотренные планом, до получения освобождения от ответственности. Должник защищен от судебных исков, арестов и других действий кредиторов, пока действует план. Списание также несколько шире (т. е. ликвидируется больше долгов) в соответствии с главой 13, чем списание в соответствии с главой 7.

Цель главы 15, озаглавленной «Дополнительные и другие трансграничные дела», состоит в том, чтобы предоставить эффективный механизм рассмотрения дел о трансграничной несостоятельности. В данной публикации обсуждается применимость Главы 15, когда должник или его имущество подпадают под действие законов Соединенных Штатов и одной или нескольких зарубежных стран.

В дополнение к основным типам дел о банкротстве, Основы банкротства содержат обзор Закона о гражданской помощи военнослужащим, который, среди прочего, обеспечивает защиту военнослужащих от вынесения заочного решения и дает суду возможность оставаться в силе. производство по военным должникам.

Эта публикация также содержит описание процедуры ликвидации в соответствии с Законом о защите инвесторов в ценные бумаги («SIPA»). Хотя Кодекс о банкротстве предусматривает процедуру ликвидации биржевого маклера, гораздо более вероятно, что обанкротившаяся брокерская фирма окажется вовлеченной в процедуру SIPA. Целью SIPA является возврат инвесторам ценных бумаг и денежных средств, оставшихся у несостоявшихся брокерских компаний. С момента своего создания Конгрессом в 1970 году Корпорация по защите инвесторов в ценные бумаги защищает инвесторов, размещающих акции и облигации в брокерских фирмах, гарантируя защиту имущества каждого клиента на сумму до 500 000 долларов США на каждого клиента.

Процесс банкротства сложен и опирается на такие юридические понятия, как «автоматическое приостановление», «разрешение», «исключения» и «принятие». Таким образом, последняя глава этой публикации представляет собой глоссарий терминологии банкротства, в котором простыми словами объясняется большинство правовых понятий, применяемых в делах, возбуждаемых в соответствии с Кодексом о банкротстве.

Банкротство — Econlib

Банкротство сегодня в Америке обычное дело. Несмотря на два десятилетия в основном непрерывного экономического роста, ежегодное количество заявлений о банкротстве увеличилось в пять раз, превысив 1,5 миллиона человек в год. В последние годы также произошло несколько крупнейших и самых дорогостоящих корпоративных банкротств в истории. Это слияние резкого роста личных банкротств в период процветания, все более дорогостоящей и нефункциональной системы реорганизации согласно главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса о банкротстве.

History of Bankruptcy

Ранние английские законы о банкротстве были разработаны для помощи кредиторам в взыскании активов должника, а не для защиты должника или погашения (прощения) его долгов. Пункт о банкротстве Конституции США также отражает эту прокредиторскую цель закона о досрочном банкротстве. В соответствии со Статьями Конфедерации отношения должника и кредитора регулируются только штатами. Эта ситуация привела к разнообразным и противоречивым законам штата, многие из которых были законами о должниках, разработанными в пользу фермеров (см. Постановление). Как и другие положения Конституции, перечисление полномочий по банкротству в статье I, раздел 8 было разработано для поощрения развития коммерческой республики и сдерживания эксцессов государственного законодательства о должниках, которые распространялись в соответствии со Статьями Конфедерации. Как заметил Джеймс Мэдисон в Federalist номер 42:

Полномочия по установлению единообразных законов о банкротстве настолько тесно связаны с регулированием торговли и предотвратят такое количество мошенничеств, когда стороны или их имущество могут находиться или перемещаться в разные штаты, что целесообразность это [т. е. исключительное право Конгресса принимать законы о банкротстве] вряд ли будет подвергаться сомнению.

Основной целью Положения о банкротстве была защита кредиторов, а не должников, и, по сути, тюрьмы для должников существовали во многих штатах вплоть до восемнадцатого века.

В течение девятнадцатого века федеральное правительство использовало свои полномочия по банкротству только спорадически и в ответ на крупные экономические спады. Первый закон о банкротстве действовал с 1800 по 1803 год, второй — с 1841 по 1843 год, а третий — с 1867 по 1878 год. В периоды отсутствия федерального закона о банкротстве отношения между должниками и кредиторами регулировались исключительно штатами. Первый постоянный федеральный закон о банкротстве был принят в 1898 г. и оставался в силе с поправками до тех пор, пока в 19 г.78, основная структура которого сохранилась и сегодня.

Поскольку закон о банкротстве вступает в силу только тогда, когда должник является неплатежеспособным, небанкротство и право штата регулируют большинство вопросов, связанных со стандартными отношениями должника и кредитора, такими как договоры, ипотека недвижимости, сделки с обеспечением и взыскание судебных решений. Таким образом, федеральный закон о банкротстве представляет собой гибридную систему федерального законодательства, наложенную поверх этой основы законодательства штата, что приводит к разнообразию режимов должника и кредитора. Законодательство о банкротстве, как правило, носит процессуальный характер и, следовательно, пытается сохранить материальные права, не связанные с банкротством, например, наличие у кредитора обоснованного требования о взыскании долга с должника в случае банкротства, за исключением случаев, когда внесение изменений необходимо для продвижения приоритетной политики банкротства.

Политика банкротства

Законодательство о банкротстве служит трем основным целям: (1) решить проблему коллективных действий кредиторов в отношении неплатежеспособного должника, (2) обеспечить «новый старт» отдельным должникам, обремененным долгами, и ( 3) сохранить и сохранить жизнеспособность фирм, находящихся в затруднительном финансовом положении, путем реорганизации, а не ликвидации.

Во-первых, закон о банкротстве решает проблему коллективных действий кредиторов. Законодательство о небанкротном взыскании задолженности представляет собой индивидуализированный процесс, основанный на двусторонних сделках между должниками и кредиторами. Вне банкротства взыскание долгов, по сути, является гонкой на усердие. Кредиторы, которые могут преобразовать свои требования к должнику в требования в отношении имущества должника, имеют право сделать это при условии соблюдения законов штатов, которые объявляют часть имущества должника, например, усадьбу должника, «освобожденной» от требований кредиторов.

Однако, когда должник неплатежеспособен и активов недостаточно для удовлетворения всех кредиторов, возникает проблема общего пула (см. Трагедия общин). У каждого кредитора есть стимул попытаться арестовать активы должника, даже если это преждевременно истощит общий пул активов для кредиторов в целом. Хотя кредиторам как группе может быть выгоднее сотрудничать и работать вместе для упорядоченного распределения активов должника, у каждого отдельного кредитора есть стимул к гонке за своей долей. Если он будет ждать, а другие нет, может не хватить активов для удовлетворения его требования. Банкротство останавливает эту гонку осмотрительности в пользу упорядоченного распределения активов должника посредством коллективного производства, в котором совместно участвуют все лица, предъявляющие претензии к должнику. Как только должник подает заявление о банкротстве, все взыскательные действия кредиторов автоматически «приостанавливаются», что запрещает дальнейшие взыскательные действия без разрешения суда по делам о банкротстве. Кроме того, любые взыскания кредиторами с неплатежеспособного должника в период, предшествующий подаче заявления о банкротстве должника, могут быть запрещены в качестве «предпочтения». Один интересный вариант политики, который в настоящее время не разрешен, заключается в том, чтобы разрешить сторонам решать проблему общего пула с помощью контракта и корпоративного права, что делает банкротство ненужным.

Вторая политика в отношении банкротства заключается в обеспечении нового старта для отдельных должников путем аннулирования или «освобождения» его долгов при банкротстве. Хотя было предложено множество доводов в пользу нового старта, ни один из них не является полностью убедительным и ни один не дает убедительного обоснования действующего американского правила, согласно которому право должника на освобождение от ответственности является обязательным и неотменяемым. Это требование увеличивает риск кредитования должника, повышая стоимость кредита для всех должников и приводя к нормированию и отказу в кредите для заемщиков с высоким риском. Разрешение должникам отказываться от своего права на освобождение от долга или изменять его в некоторых или во всех ситуациях может быть более эффективным и лучшим для должников, поскольку, изменяя свое право на освобождение от ответственности, должники могут получить более низкие процентные ставки или другие более благоприятные условия кредита. Действительно, американская система уникальна тем, что обеспечивает обязательную политику нового старта.

Количество заявлений о банкротстве физических лиц резко возросло за последние двадцать пять лет: с менее чем 200 000 заявлений в год в 1979 году до более чем 1,6 миллиона в 2004 году. Количество заявлений о банкротстве физических лиц традиционно было вызвано такими факторами, как высокий уровень личных долгов, развод , и безработица. Но, учитывая беспрецедентное процветание в течение последних двадцати пяти лет — период в целом низкого уровня безработицы, снижения числа разводов, низких процентных ставок и быстрого накопления благосостояния домохозяйств благодаря буму фондового рынка и рынка жилой недвижимости — эта традиционная модель причины подачи заявлений о банкротстве потребителей становятся все более несостоятельными (Zywicki 2005b). Ученые предположили, что снижение стигмы, связанной с банкротством, изменения в относительных экономических выгодах и затратах на подачу заявления о банкротстве (особенно смягчение законов о банкротстве в 1978 Кодекса о банкротстве), а изменения в самой системе потребительского кредитования сделали людей более склонными к банкротству, чем в прошлом (Zywicki 2005b). В ответ на этот беспрецедентный рост числа личных банкротств и его основную причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в действующей системе. Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц, подающих заявления с высоким доходом, погасить часть своих долгов из своего будущего дохода в качестве условия для подачи заявления о банкротстве (Jones and Zywicki 19).99).

Третья политика банкротства заключается в содействии реорганизации фирм, находящихся в бедственном финансовом положении. Фирма, столкнувшаяся с финансовыми проблемами, может стоить больше в качестве действующего предприятия, чем если бы она была закрыта и продана по частям для удовлетворения требований кредиторов. Активы фирмы могут быть более ценными, если они хранятся вместе и принадлежат этой фирме, чем если они ликвидируются и продаются третьей стороне. Такие активы могут включать материальные активы (например, изготовленное на заказ оборудование), активы человеческого капитала (такие как менеджмент или специально обученная рабочая сила) или определенные синергии между различными активами компании (например, знания о том, как лучше всего использовать интеллектуальную собственность). . Таким образом, сохранение существующей комбинации активов в качестве действующего предприятия, а не ликвидация фирмы, могло бы улучшить положение кредиторов. Железные дороги на рубеже веков иллюстрируют этот принцип. Вместо того, чтобы ликвидировать их и продать различные части на металлолом (например, разорвать пути и продать их как стальной лом), реорганизация сохранила железнодорожную сеть на месте и поезда в движении, а кредиторам выплатили за счет операционных доходов реорганизованная фирма.

Однако другие фирмы могут испытывать не только финансовые затруднения. Некоторые из них могут быть экономически несостоятельными предприятиями, генерирующими стоимость меньше, чем альтернативные издержки их активов. Экономическая эффективность и забота о кредиторах потребуют ликвидации таких фирм и перераспределения их активов для более ценных целей. Например, учитывая вездесущность и господство компьютеров, было очевидно эффективно ликвидировать почтенную компанию по производству пишущих машинок Smith-Corona и позволить ее работникам пройти переподготовку, а ее материальные активы перераспределить в экономике.

Трудно отличить фирму, переживающую финансовые затруднения, от предприятия, потерпевшего крах, и сомнительно, что нынешняя система реорганизации очень точно проводит различие. Во-первых, решение о реорганизации принимается судьей по делам о банкротстве, а не рынком. Таким образом, решение о реорганизации представляет собой форму мини-централизованного планирования, когда судья по делам о банкротстве принимает решение о том, разрешить ли бизнесу продолжать работу или закрыть его. Таким образом, решение зависит от стандартных проблем со знаниями и стимулами, которые обычно мешают центральному планированию (см. Фридрих Август Хайек). Во-вторых, решение о том, подавать ли и в какой суд, принимается самим должником и руководящим составом должника, у которых будут очевидные стимулы обращаться в дружественные суды и добиваться реорганизации и сохранения своих рабочих мест. В-третьих, бенефициары усилий по реорганизации (действующее руководство, работники, поставщики и т. д.) имеют большие стимулы для участия в деле о банкротстве и доведения своих интересов до судьи. Обеспеченные кредиторы примут реорганизацию только в том случае, если компания стоит больше мертвой, чем живой. Но у необеспеченных кредиторов, у которых нет надежды вернуть свои инвестиции в случае ликвидации компании, есть стимул поддерживать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: небольшая вероятность чего-то лучше, чем уверенность в том, что ничего не будет. Учитывая ошибки и неэффективность, присущие действующей системе, некоторые ученые предлагают заменить действующую судебную систему или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов мог бы быть аукцион активов компании как действующего предприятия (Baird 19).86). Другим примером могут быть коллективные договоры ex ante (такие как положения корпоративного устава фирмы), которые будут применяться, если фирма станет неплатежеспособной, и будут уведомлять кредиторов о рисках, связанных с работой с конкретной компанией, заставляя их корректировать свои процентные ставки и другие условия. условия кредита соответственно.

Экономические издержки неэффективной реорганизации могут быть значительными. Во-первых, в крупных делах о реорганизации прямые затраты на реорганизацию в связи с банкротством обычно превышают несколько сотен миллионов долларов в виде профессиональных и других гонораров. Во-вторых, существует альтернативная стоимость, связанная с сохранением текущего распределения активов, даже если это временно. Например, обанкротившийся бизнес продолжает занимать свое нынешнее место и удерживать своих работников и активы, не только замедляя перераспределение этих активов для более выгодного использования в других фирмах и отраслях, но и нанося ущерб потребителям, поставщикам и другим лицам.

Будущее закона о банкротстве

В последние несколько лет были предприняты согласованные усилия по реформированию законодательства о банкротстве для решения многих из вышеперечисленных проблем. Аномалия стремительного роста числа заявлений о банкротстве потребителей в эпоху экономического процветания вызвала широкую поддержку усилий по реформированию системы банкротства потребителей. Некоторые из таких реформ будут включать в себя требование к должникам с высоким доходом, которые могут погасить значительную часть своих долгов, сделать это, введя план погашения в соответствии с главой 13, а не подавать заявление о банкротстве в соответствии с главой 7, ограничение повторных подачи заявок и ограничение некоторых освобождений от собственности. Предлагаемый закон о реформе банкротства также попытается упорядочить и снизить стоимость и задержку процедур банкротства корпораций в соответствии с Главой 11, особенно в том, что касается банкротств малых предприятий.

Всеобъемлющий закон о реформе банкротства предлагался в каждом Конгрессе с конца 1990-х годов, но, несмотря на подавляющую двухпартийную поддержку в обеих палатах, до сих пор не принят. Одна из причин заключается в том, что различные политики представили посторонние, но противоречивые политические вопросы; Другая причина заключается в том, что специалисты по банкротству выступают против реформ, которые позволили бы сократить количество заявлений о банкротстве и расходы на процедуры банкротства.

С другой стороны, растущее давление экономической глобализации и растущие проблемы банкротства транснациональных корпораций создали стимулы для реформы банкротства. По мере того как инвестиционный капитал все больше перемещается по всему миру, глобализация создает сильные стимулы для национальных экономик проводить эффективную экономическую политику, включая политику банкротства. Нынешняя американская система банкротства основана на готовности инвесторов продолжать добровольно вкладывать средства в американские фирмы, несмотря на опасность того, что капиталовложения будут захвачены дорогостоящим и неэффективным режимом реорганизации в случае банкротства фирмы. Напротив, некоторые крупные экономики, такие как Германия и Япония, внесли больше гибкости в свои системы банкротства. Хотя многие комментаторы выступали за установление единой системы транснационального банкротства на основе договора, разработать схему, которая получила бы одобрение стран-членов, будет сложно. Кроме того, такой режим, вероятно, подвергнется многим из тех же давлений групп интересов, которые характерны для американского режима. Конкурентные силы глобализации могут породить вместо глобальной системы банкротства «сверху вниз» эффективную и спонтанную конвергенцию систем банкротства во всем мире.

Об авторе

Тодд Дж. Зивицки — профессор права Школы права Университета Джорджа Мейсона и старший научный сотрудник Центра Джеймса Бьюкенена, Программа по экономике, политике и философии. Ранее он был директором Управления политического планирования Федеральной торговой комиссии.

Дополнительная литература

Бэрд, Дуглас Г. Элементы банкротства. 3-е изд. Нью-Йорк: Foundation Press, 2001.

Бэрд, Дуглас Г. «Непростое дело корпоративной реорганизации». Журнал юридических исследований 15 (1986): 127–147.

Джексон, Томас Х. Логика и пределы закона о банкротстве. Кембридж: Издательство Гарвардского университета, 1986.

Джонс, Эдит Х. и Тодд Дж. Зивицки. «Пришло время проверить средства». Юридический обзор Университета Бригама Янга 1999 (1999): 177–250.

Расмуссен, Роберт К. «Меню-подход к корпоративному банкротству». Техасский юридический обзор 71 (1992): 51–121.

Скил, Дэвид А. мл. Власть долга: история закона о банкротстве в Америке. Princeton: Princeton University Press, 2001.

Уайт, Мишель Дж. «Экономические и социологические подходы к юридическим исследованиям: дело о банкротстве». Обзор права и общества 25 (1991): 685–709.

Живицки, Тодд Дж. «Оговорка о банкротстве». В Edwin Meese et al., ed., Путеводитель по Конституции. Вашингтон, округ Колумбия: Фонд наследия, 2005a. Стр. 112–114.

Живицки, Тодд Дж. «Экономический анализ кризиса потребительского банкротства». Юридический обзор Северо-Западного университета 99, вып. 4 (2005b): 1463–1541.

Живицки, Тодд Дж. «Прошлое, настоящее и будущее законодательства о банкротстве в Америке». Мичиганский юридический обзор 101, вып. 6 (2003): 2016–2036 гг.

Джон Дж. Лалор, Циклопедия политических наук, политической экономии и политической истории Соединенных Штатов .

банкротство | Векс | Закон США

Обзор:

Закон о банкротстве предусматривает сокращение или ликвидацию определенных долгов и может устанавливать сроки погашения не подлежащих погашению долгов с течением времени. Он также позволяет отдельным лицам и организациям погашать обеспеченный долг. Как правило, обеспеченный долг – это долг с недвижимостью или личным имуществом, например транспортными средствами, заложенными в качестве залога, часто на более выгодных для должника условиях.