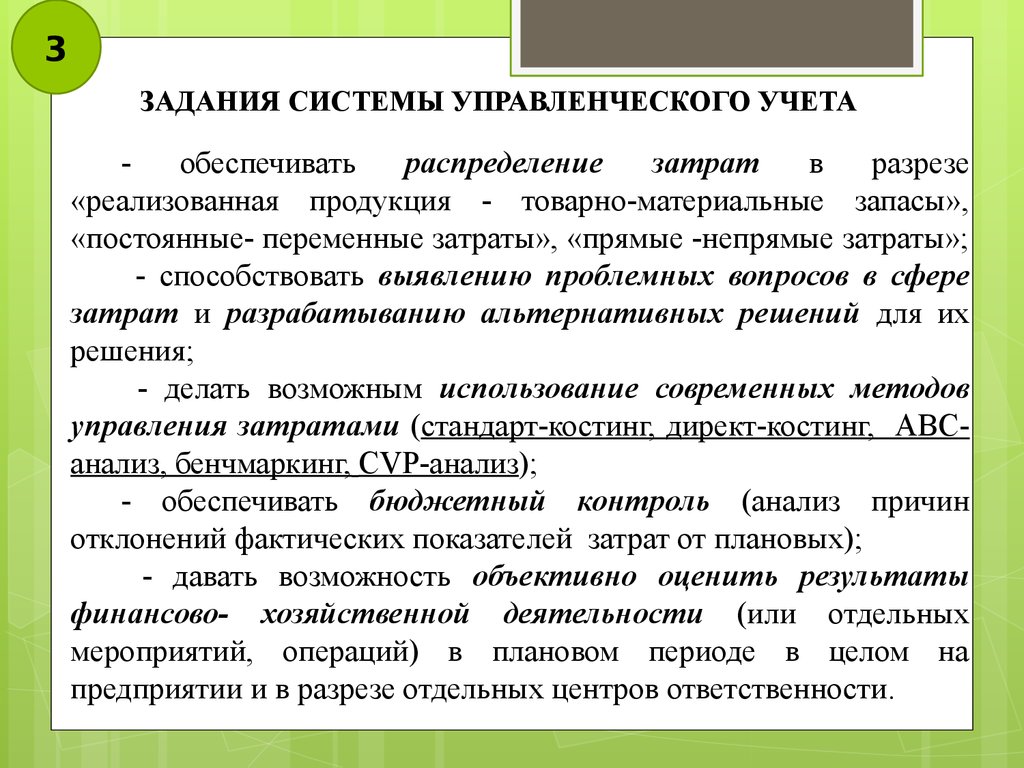

Содержание

Цель управленческого учета

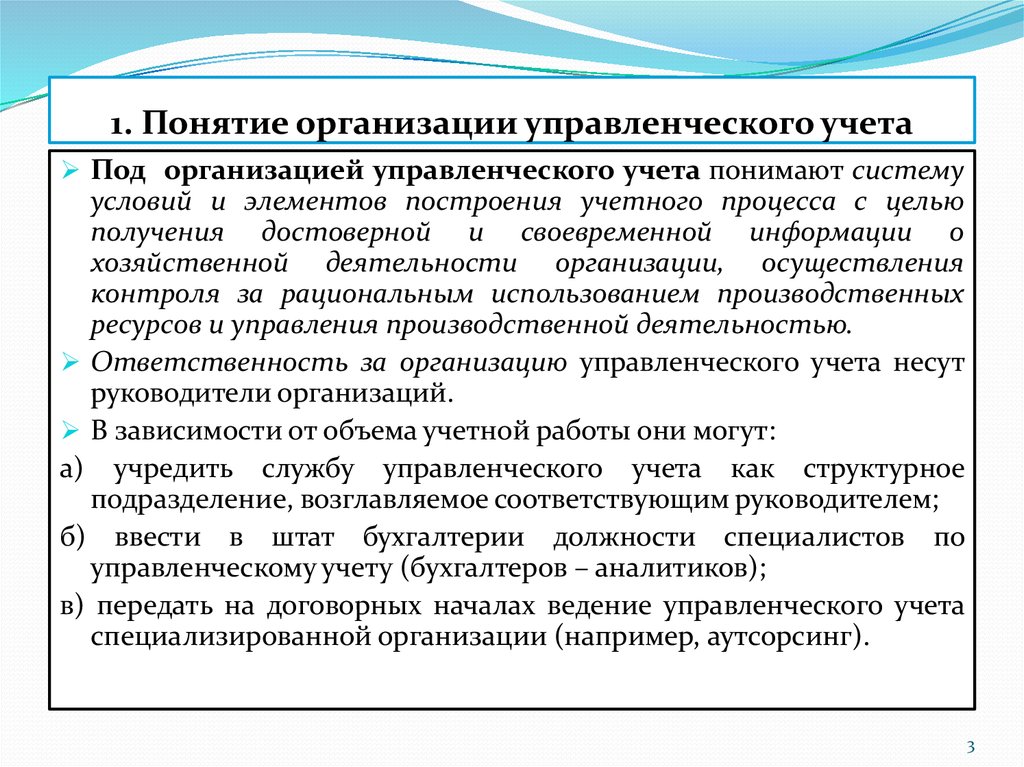

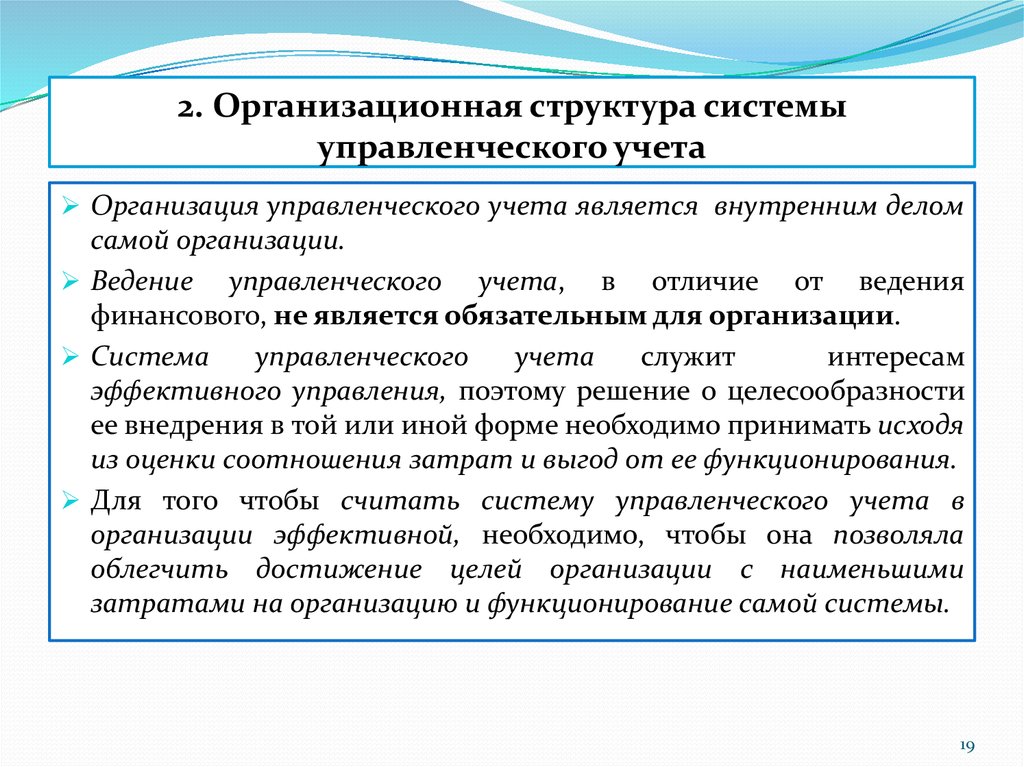

Любая система управления предприятием требует наличия учетной системы. Действительно, невозможно управлять, не имея информации об объекте управления.

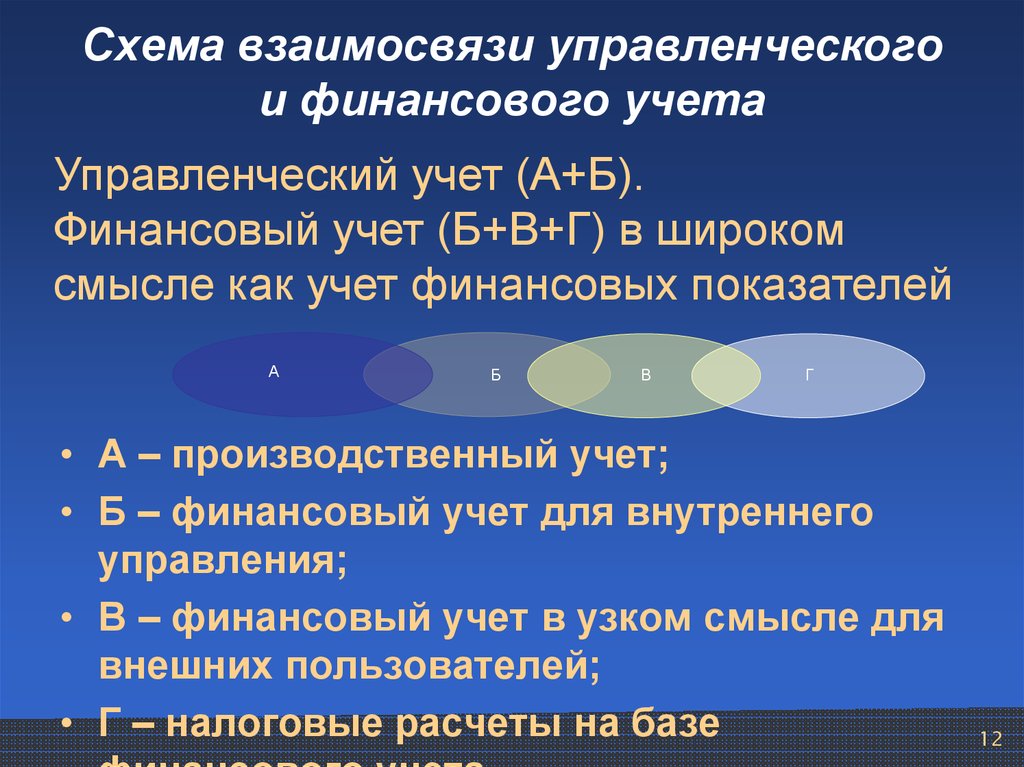

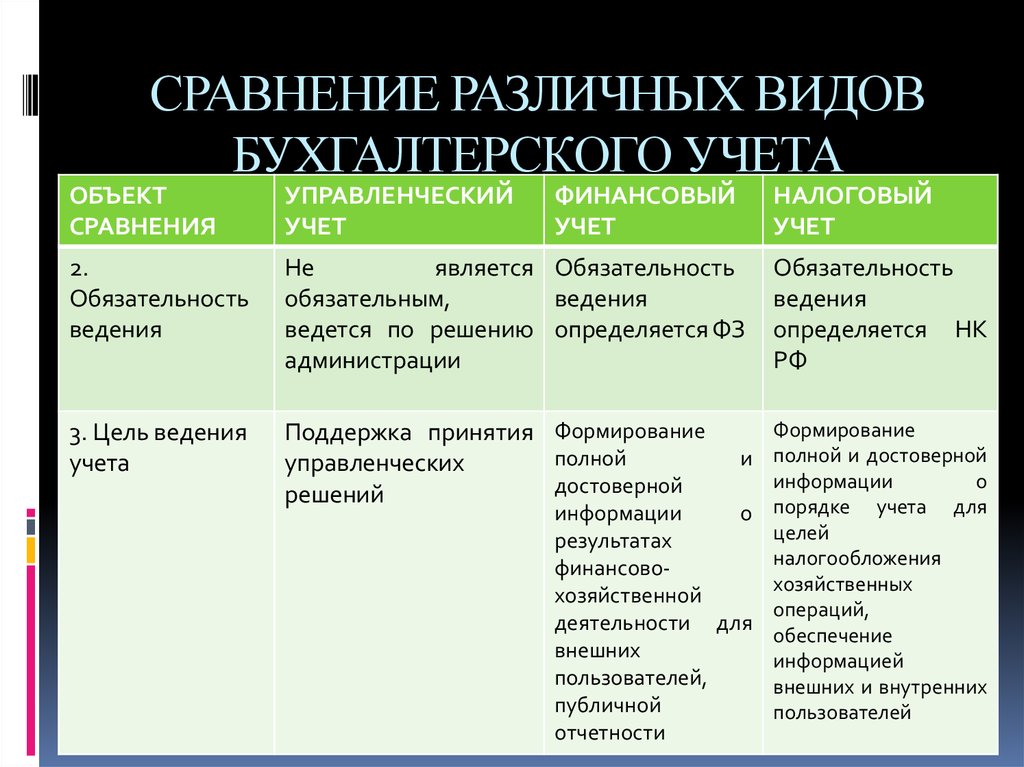

В зависимости от точки зрения на финансовую модель предприятия, сегодня различают несколько видов учета: бухгалтерский и налоговый учет – в интересах государства; управленческий – в целях управления хозяйственными процессами.

В настоящее время стало очевидным, что ведение внутреннего управленческого учета необходимо для эффективной деятельности любого предприятия. Современному предприятию недостаточно той информации, которую дает традиционный бухгалтерский учет. Современному руководителю требуется большая глубина анализа, большая оперативность, иные аналитические разрезы, чем в бухгалтерском учете.

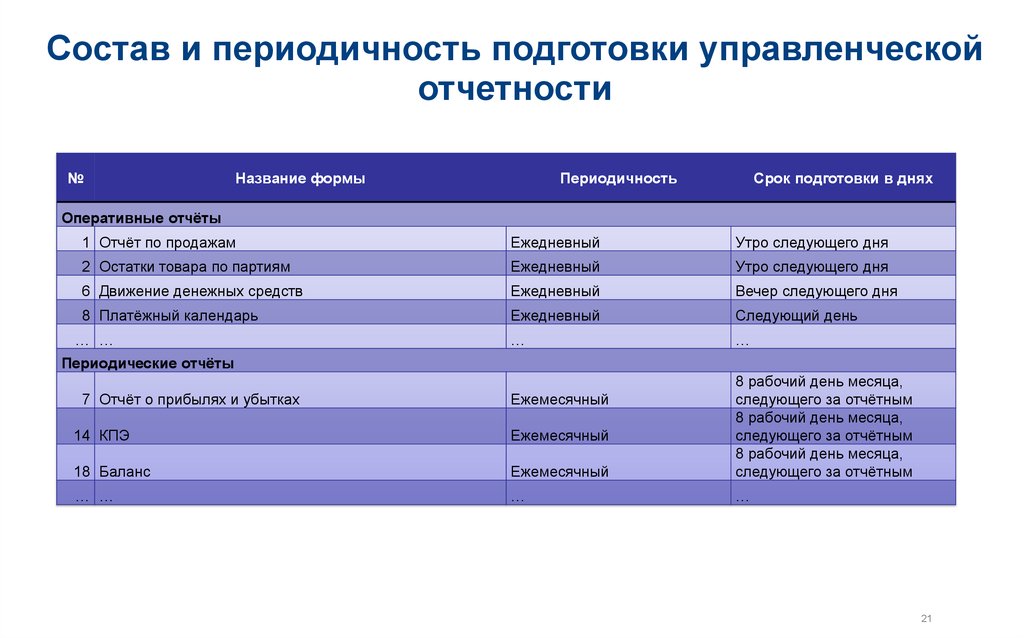

Практически, те или иные элементы управленческого учета всегда имеются на предприятии. Например, различные формы оперативных отчетов, предоставляемых руководству предприятия. Важно, чтобы эти отчеты являлись частью единой системы, ориентированной на достижение интегрального результата. При этом принятые на предприятии формы оперативного учета становятся частью системы управленческого учета.

Важно, чтобы эти отчеты являлись частью единой системы, ориентированной на достижение интегрального результата. При этом принятые на предприятии формы оперативного учета становятся частью системы управленческого учета.

Система оперативных отчетов отражает, прежде всего, принятую практику управления основной деятельностью компании. В принципе, для некоторых небольших компаний система оперативных отчетов представляет собой некую практически самодостаточную систему управления. Однако, по мере роста размеров бизнеса, количество и объем оперативных отчетов становится все больше, и, соответственно, возникает потребность в их агрегировании – представлении обобщенных отчетов в более доступном для анализа виде. Чем больше компания, тем большее значение приобретают другие подсистемы – система учета затрат и система финансовых показателей деятельности. При этом руководству должны предоставляться более агрегированные, то есть менее подробные отчеты, которые, однако, должны иметь возможность «расшифровки», то есть получения более детализованной информации.

Естественно, что ситуация, когда на стол руководителю всего предприятия ложатся огромные излишне детализированные распечатки с анализом продаж или анализом себестоимости по сотням наименований продукции, является неверной. Руководитель должен получать на стол интегрированные отчеты, например, об уровне продаж, уровне прибыли и нормативах себестоимости, фактических показателях себестоимости по основным группам продукции, производимых предприятием.

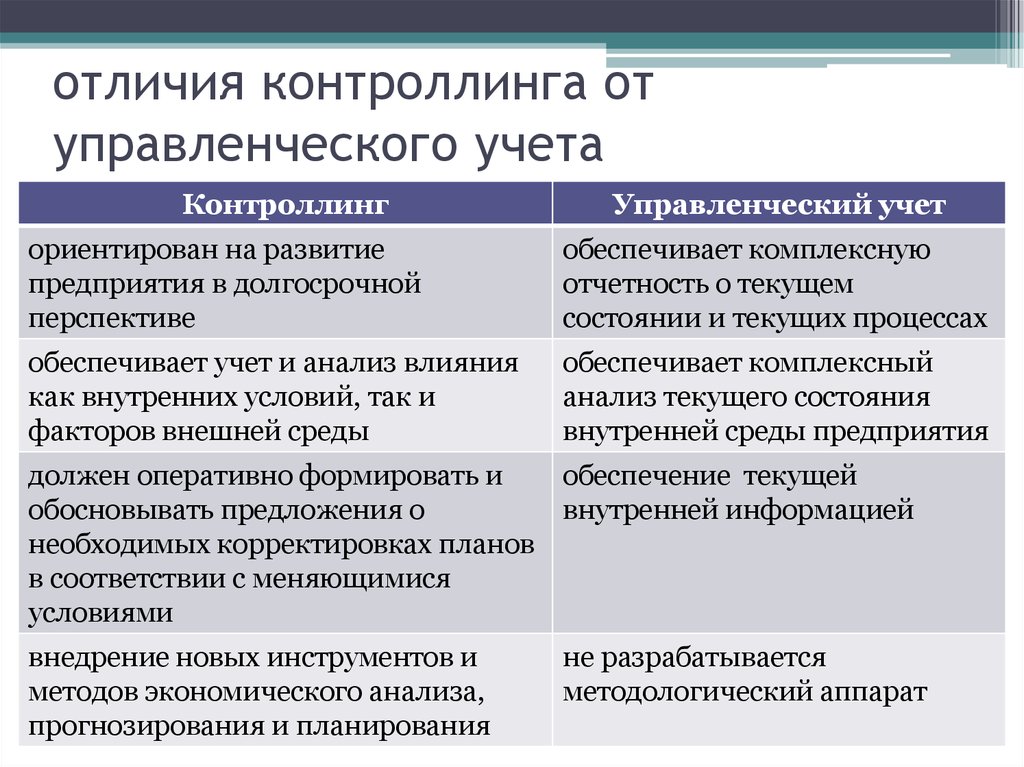

Учет в целях управления — очень широкое понятие. Управленческий учет в широком смысле этого слова – это система организации, сбора и агрегирования данных, направленная на решение конкретных управленческих задач. Для принятия управленческих решений важны и финансовые, и количественные показатели. Однако, как правило, чем выше уровень менеджера, тем большую роль начинают играть именно финансовые показатели. В данной конфигурации речь идет о ведении учета в целях управления предприятием в целом, поэтому здесь внимание сосредоточено только на финансовой части управленческого учета.

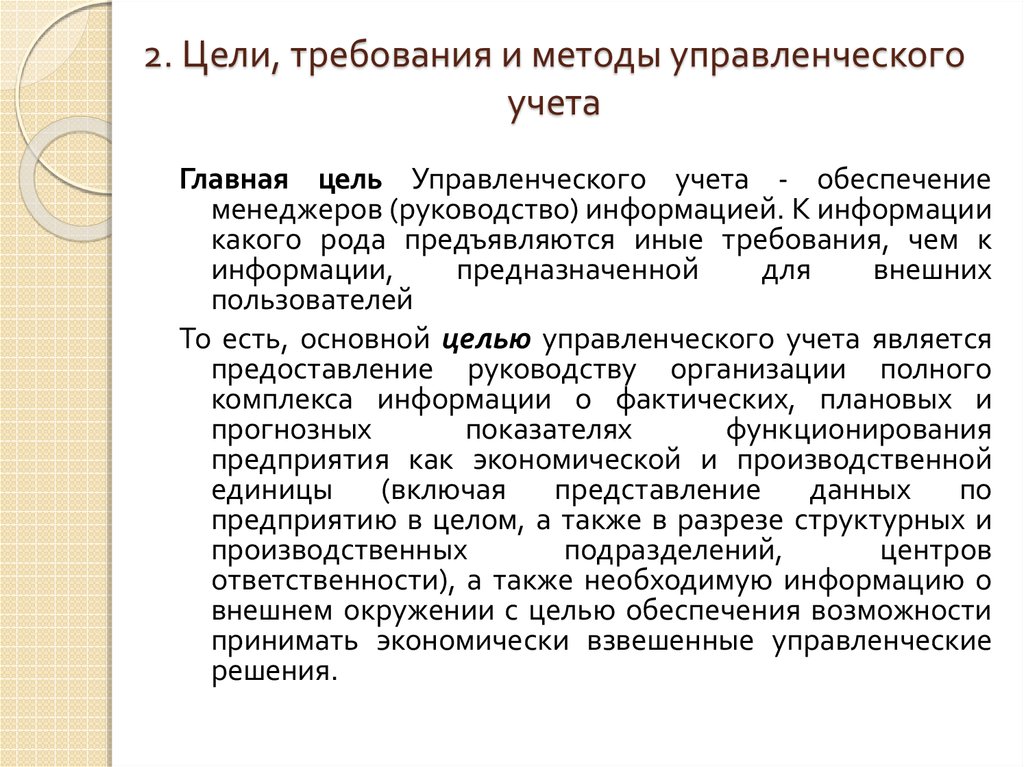

Основная цель управленческого учета – обеспечение ключевых лиц компании, принимающих решения по управлению предприятием, полной, оперативной и удобной для использования информацией, необходимой для принятия решений и контроля их исполнения.

В то же время бухгалтерский учет ведется для отражения деятельности компании в официальной, финансовой, налоговой и другой отчетности к концу отчетных периодов. От него не требуется оперативности. Он предназначен, в первую очередь, для подготовки информации, необходимой для внешних пользователей: налоговых органов, кредиторов, инвесторов.

Как следует из определений, цели бухгалтерского учета не совпадают с целями управленческого учета. Различие целей предполагает и различия в способах их достижения, а именно: используются разные алгоритмы обработки данных, разная периодичность и, наконец, разное множество документов. Общим остается объект учета — финансово-хозяйственная деятельность предприятия. А это означает, что информация о регистрируемых в системе хозяйственных операциях (первичные документы) может являться однократно вводимой.

А это означает, что информация о регистрируемых в системе хозяйственных операциях (первичные документы) может являться однократно вводимой.

На практике это реализуется следующим образом: каждый первичный документ порождает несколько совокупностей проводок: бухгалтерскую и управленческую операции. При этом, совсем необязательна строгая синхронизация проведения соответствующих бухгалтерских и управленческих операций. В общем случае, один первичный документ может порождать не одну операцию, а цепочку независимых бухгалтерских и управленческих операций. Содержание этих операций, естественно, подлежат определению и настройке в процессе проектирования, внедрения и опытной эксплуатации системы.

Как правило, управленческий учет ведется параллельно с бухгалтерским учетом и частично использует его данные (например, по движению денежных средств). Несмотря на различие в целях учета, рекомендуется строить систему управленческого и бухгалтерского учета предприятия таким образом, чтобы структура аналитических категорий деятельности компании в обоих вариантах учета позволяла проводить взаимный контроль полноты и достоверности отображаемой информации хотя бы по отдельным разрезам детализации.

цели и принципы системы. Способы, особенности и основные цели управленческого учета.

Содержание

- Принципы управленческого учета

- Цель управленческого учета

Управленческий учет — система сбора и предоставления важной информации для принятия решений по деятельности организации. Управленческий учет дает ответ на вопрос, в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности.

Принципы управленческого учета:

- периодичность, отражающая производственные циклы предприятия;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- формирование показателей отчетности для коммуникационных связей между уровнями управления;

- применение бюджетного метода управления деятельностью;

- оценка результатов деятельности структурных единиц;

- полнота и аналитичность информации;

- использование единых единиц измерения.

Рисунок 1. Анализ операционной деятельности на примере программного продукта «WA: Финансист».

Основная цель управленческого учета — это обеспечение руководителей и менеджеров необходимой информацией для принятия решений и эффективного управления предприятием.

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- планирование;

- определение затрат и контроль;

- принятие решений.

Рисунок 2. Планирование ДДС на примере программного продукта «WA: Финансист».

Система управленческого учета обеспечивает реализацию функции управления организацией в отношении:

- производственных процессов;

- структурных подразделений;

- ресурсов, используемых в хозяйственной деятельности;

- показателей эффективности.

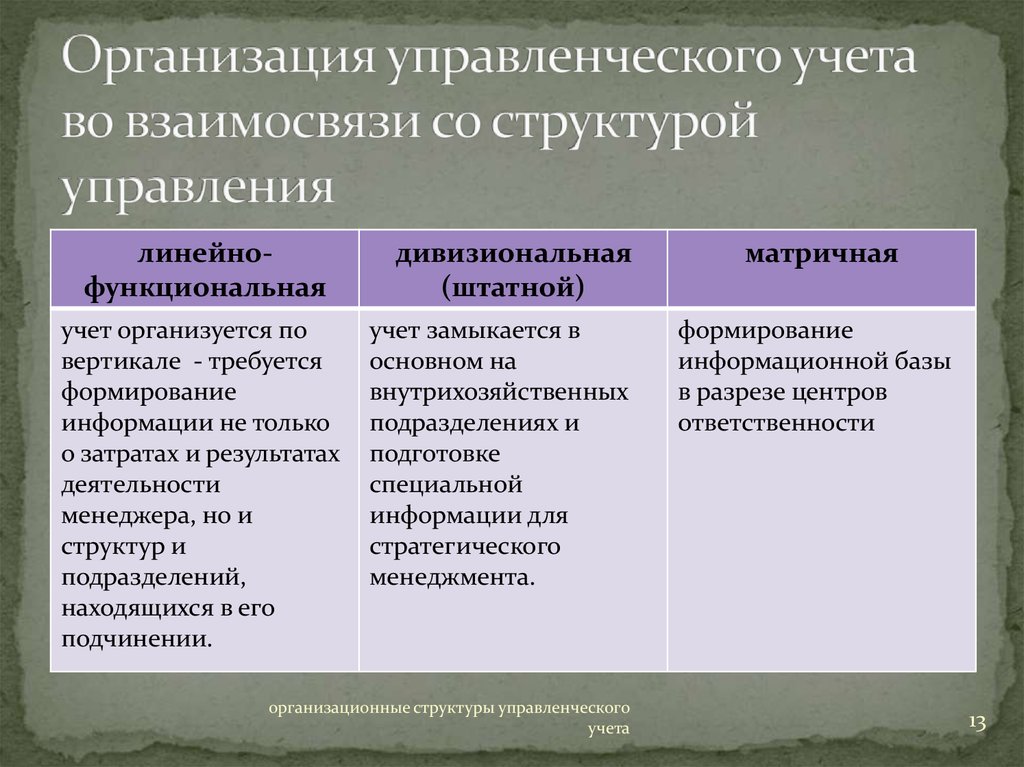

Выбор системы способов управленческого учета определялся спецификой деятельности компании, составом хозяйственных операций, а также необходимостью представления финансовой отчетности, сформированной по тем или иным стандартам, внешним пользователям.

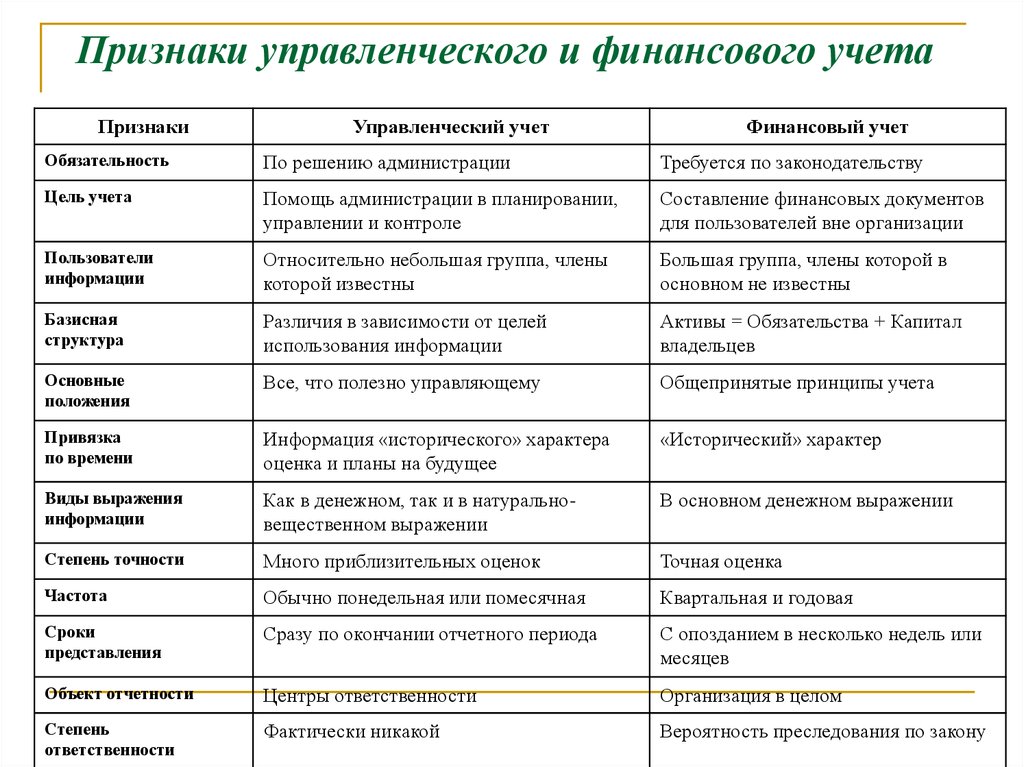

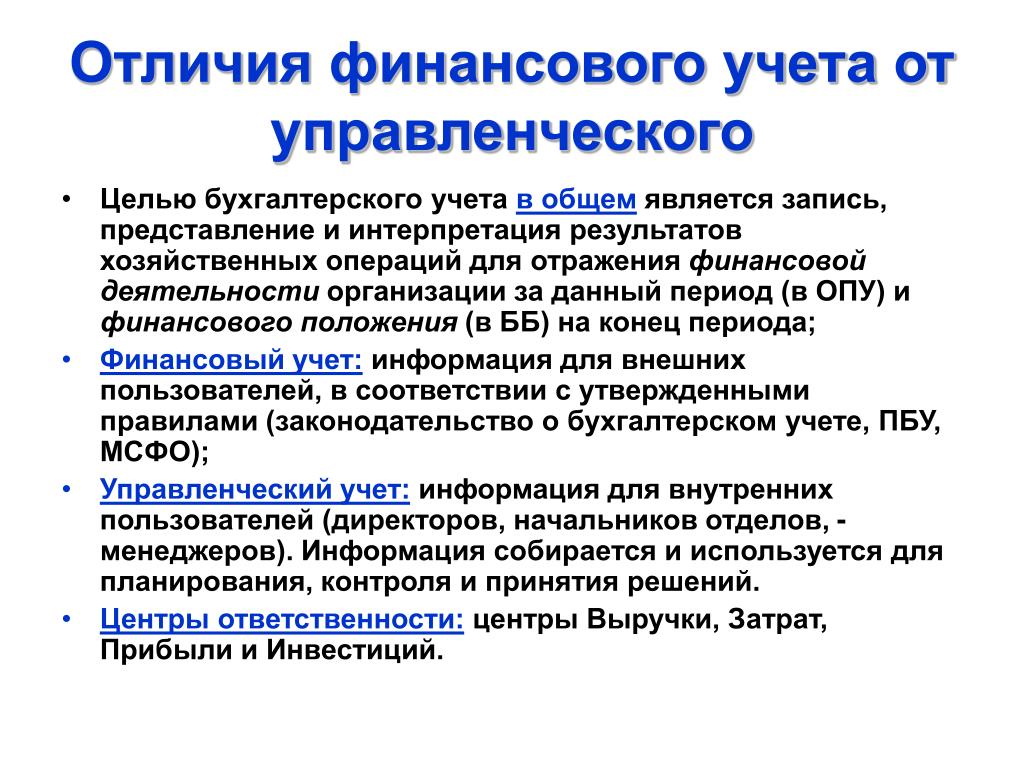

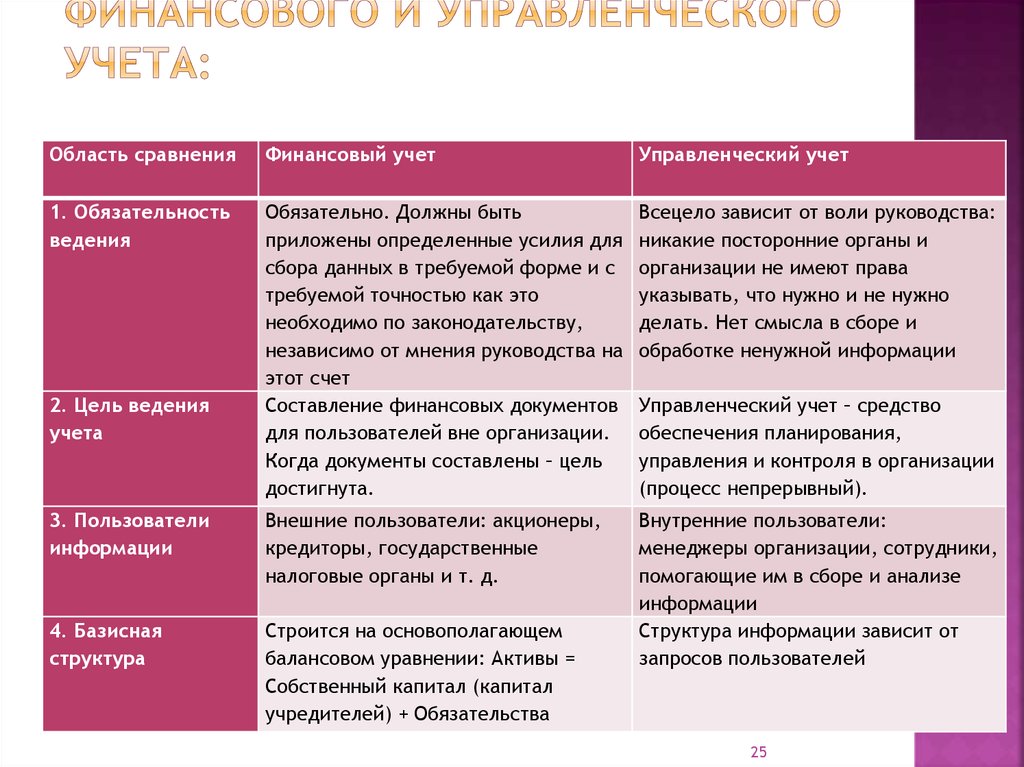

В целях управления может использоваться и управленческий и финансовый учет. Сравнение финансового и управленческого учета можно сделать, используя разные критерии, но функционально они обусловлены интересами пользователей учетной информации:

- основные пользователи информации в финансовом учете кредиторы, инвесторы и менеджеры предприятия, а в управленческом учете только менеджеры.

- цели использования информации у пользователей разные. Для финансового учета кредиторам и инвесторам важна перспективная оценка эффективности осуществленной деятельности (в т.ч. финансовой устойчивости, ликвидности, кредитоспособности). Для управленческого учета менеджерам в текущей работе необходима информация для принятия обоснованных и эффективных управленческих решений в оперативной деятельности;

- требования к информации определены целями пользователей. В финансовом учете это менее оперативная, но хорошо проверенная информация, полная, достоверная и понятная широкому кругу пользователей. В управленческом учете конкретным специалистам важна оперативная информация, но достаточная, объективная, с экономически целесообразными расходами на проверку;

- методология учетной информации задается требованиями к информации. В финансовом учете общепринятые правила полноты, достоверности и понятности широкому кругу пользователей сформулированы в общих (международных) стандартах. В управленческом учете гибкое равновесие между оперативностью и полнотой/достоверностью информации фиксируется локальными актами.

В управленческом учете конкретным специалистам важна оперативная информация, но достаточная, объективная, с экономически целесообразными расходами на проверку;

В управленческом учете конкретным специалистам важна оперативная информация, но достаточная, объективная, с экономически целесообразными расходами на проверку;Постановка управленческого учета на предприятии начинается с аудита управленческого учета и существующей системы учета.

Основой постановки системы управленческого учета является производственный бизнес-процесс предприятия. Особенности управленческого учета заключаются в том, что не базирующаяся на физическом бизнес-процессе предприятия система учета, функционирует некорректно и не может служить базой для принятия управленческих решений. Связано это с тем, что обеспечением функционирования бизнес-процессов занимается большое количество работников, каждый из которых фокусируется на своем участке работ.

С физическим бизнес-процессом компании неразрывно связана система документооборота.

Внедрение управленческого учета на предприятии — это завершающий этап постановки учета.

Дата последнего обновления: 19.08.2016 12:51

См. подробнее в следующих разделах:

- Управленческий и финансовый учет: отличие (различия) и взаимосвязь (взаимодействие)

- Постановка и организация управленческого учета

- Классификация и учет затрат в управленческом учете: объекты, план счетов

- Управленческая отчетность: формы и пример составления

- Управленческий учет в отраслях

- Управленческий учет в строительстве

- Управленческий учет в торговле

- Управленческий учет в сельском хозяйстве

Понятие, цели, задачи и назначение управленческого учета презентация, доклад

Тема 1. Понятие, цели, задачи и назначение управленческого учета

1.1. Развитие управленческого учета

1. 2. Основные понятия, задачи и принципы построения управленческого учета

2. Основные понятия, задачи и принципы построения управленческого учета

1.3. Формирование конфиденциальной и оперативной информации для внутреннего управления организацией

1.4. Экономическая сущность и сравнительная характеристика управленческого и финансового учета

1.1. Развитие управленческого учета

Управленческий учет возник в результате потребности администрации предприятия в современных средствах соединения различных статистических и учетных данных с целями и функциями управления.

Конечная цель управленческого учета — обоснование и подготовка управленческих решений.

Система управленческого учета — подготовка информации для внутренних пользователей о работе предприятия, с целью принятия своевременных, правильных решений.

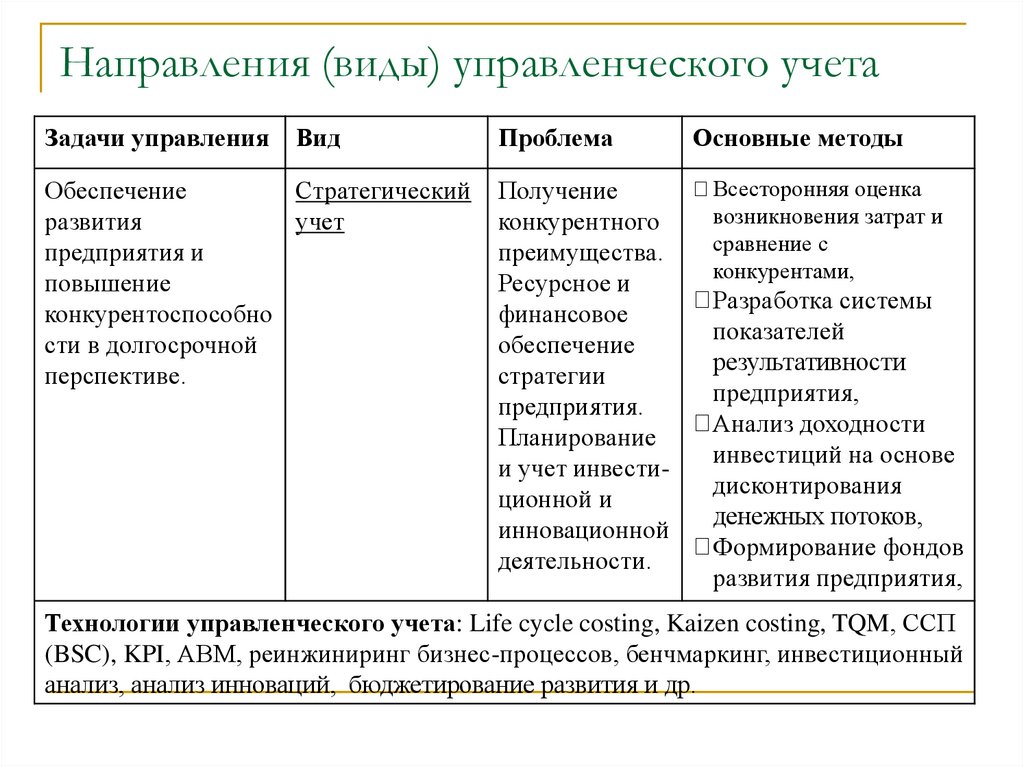

Основные направления дальнейшего развития управленческого учета. К ним относятся:

разработка учетной политики предприятия по нормированию, учету затрат и методам распределения косвенных расходов;

анализ и оценка текущих и будущих затрат в целях повышения качества контроля за ними;

обеспечение реализации экономических интересов предприятия объему производства, затратам и финансовым результатам;

оперативное выявление отклонений, поиск причин их возникновения, распределение по центрам ответственности, разработка мероприятий по устранению отклонений;

непрерывное развитие всей системы управленческого учета, совершенствование приемов, методов, информационной базы, форм организации.

1.2. Основные понятия, задачи и принципы построения управленческого учета

Управленческий учет – это область знаний, предназначенная для решения внутренних задач управления предприятием.

Основное назначение управленческого учета – это прежде всего его ориентация на обеспечение интенсификации производства, на контроль и оценку рациональности использования производственных ресурсов, своевременное выявление факторов, тормозящих повышение эффективности производства, оперативное выявление рентабельности производства продукции, потребности рынка и прогнозирование выпуска.

Цель управленческого учета — помочь управляющим в принятии эффективных управленческих решений — реализуется в его задачах, перечисленных ниже:

1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

2) планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

3) исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

4) анализ отклонений от запланированных результатов и выявление причин отклонений;

5) обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых ресурсов;

6) формирование информационной базы для принятия решений;

7) выявление резервов повышения эффективности деятельности предприятия.

Предметом управленческого учета является производственно-хозяйственная и инвестиционная (в части капитальных затрат) деятельность предприятия и его структурных подразделений в процессе всего цикла управления.

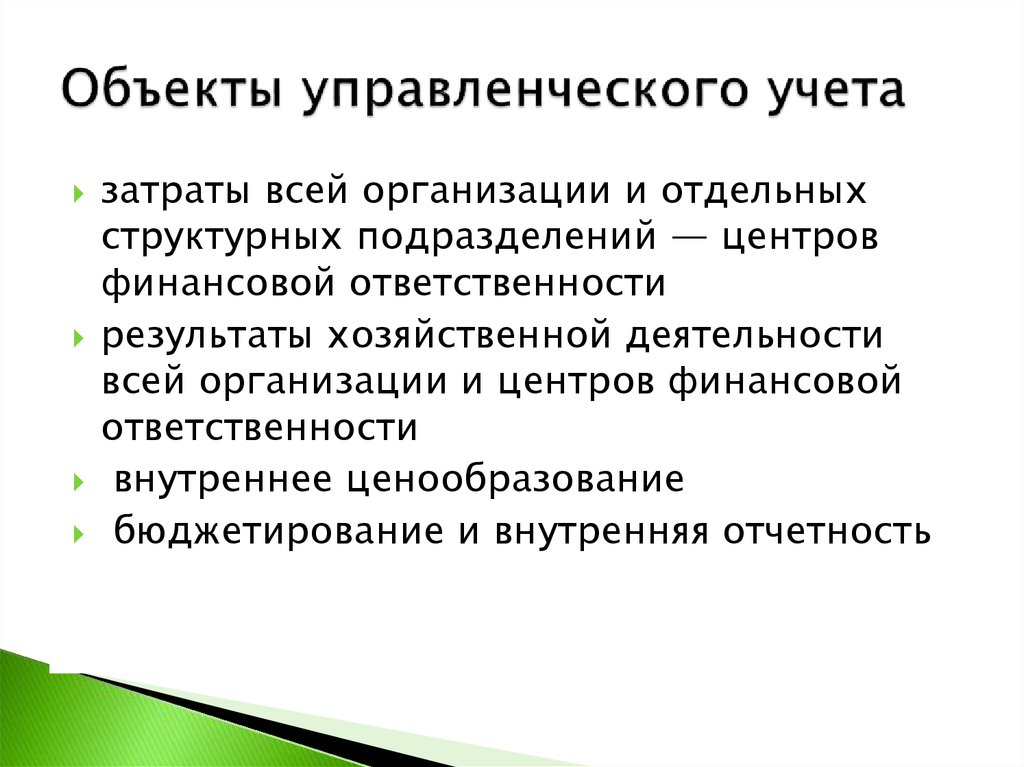

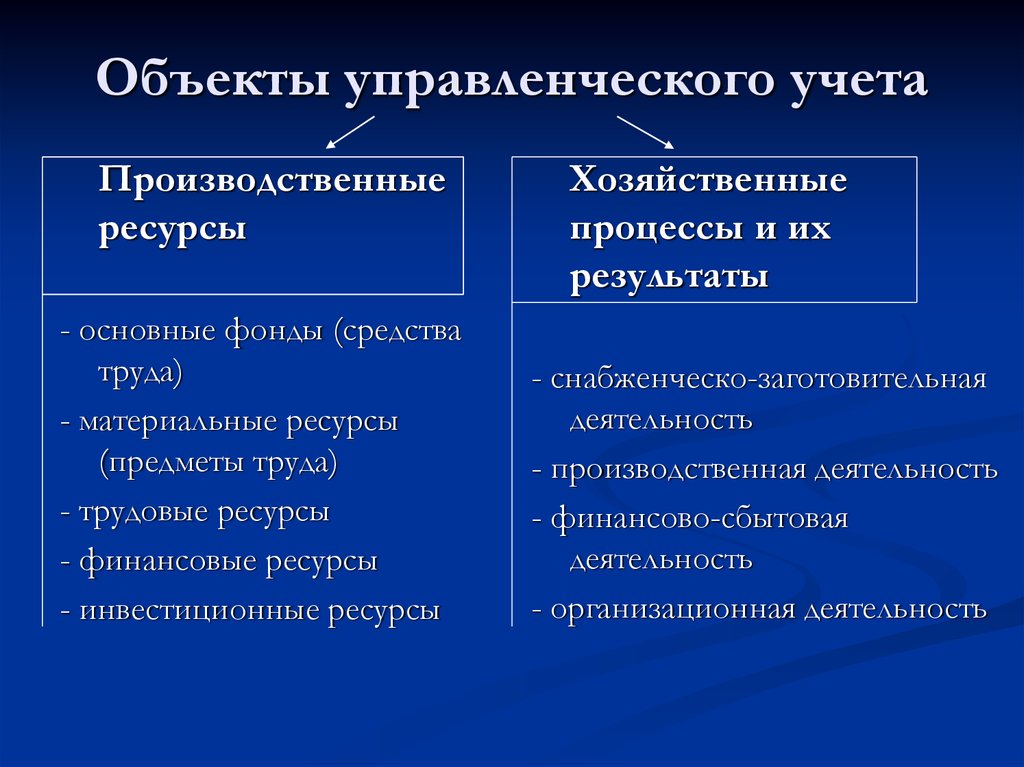

Объектами управленческого учета являются:

издержки по предприятию и его структурным подразделениям;

доходы организации и ее структурных подразделений;

внутреннее ценообразование;

бюджетирование и система внутренней отчетности.

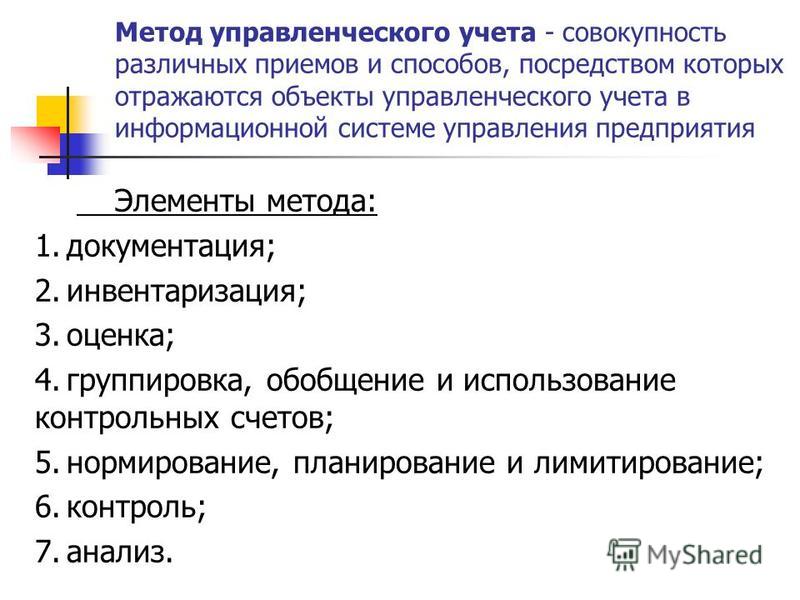

Объекты управленческого учета отражаются с помощью приемов и способов, составляющих основу метода управленческого учета, а именно:

документация и инвентаризация;

оценка и калькуляция;

счета и двойная запись;

балансовое обобщение и отчетность.

Управленческий учет позволяет получить информацию о затратах на производство и доходах, полученных в результате производственной и финансовой деятельности организации. Используя данные управленческого учета, возможно обосновать текущие и перспективные управленческие решения, принимаемые при выработке производственной и коммерческой политики предприятия. Кроме того, в управленческом учете широко применяются приемы экономического анализа, экономико-математические и статистические методы.

Используя данные управленческого учета, возможно обосновать текущие и перспективные управленческие решения, принимаемые при выработке производственной и коммерческой политики предприятия. Кроме того, в управленческом учете широко применяются приемы экономического анализа, экономико-математические и статистические методы.

Основные цели и задачи управленческого учета:

создание системы учета затрат и доходов;

нормирование затрат;

планирование;

контроль и анализ затрат;

обеспечение базы для ценообразования;

контроль, планирование и прогнозирование деятельности предприятия;

выбор наиболее эффективных путей развития финансово-хозяйственной деятельности предприятия.

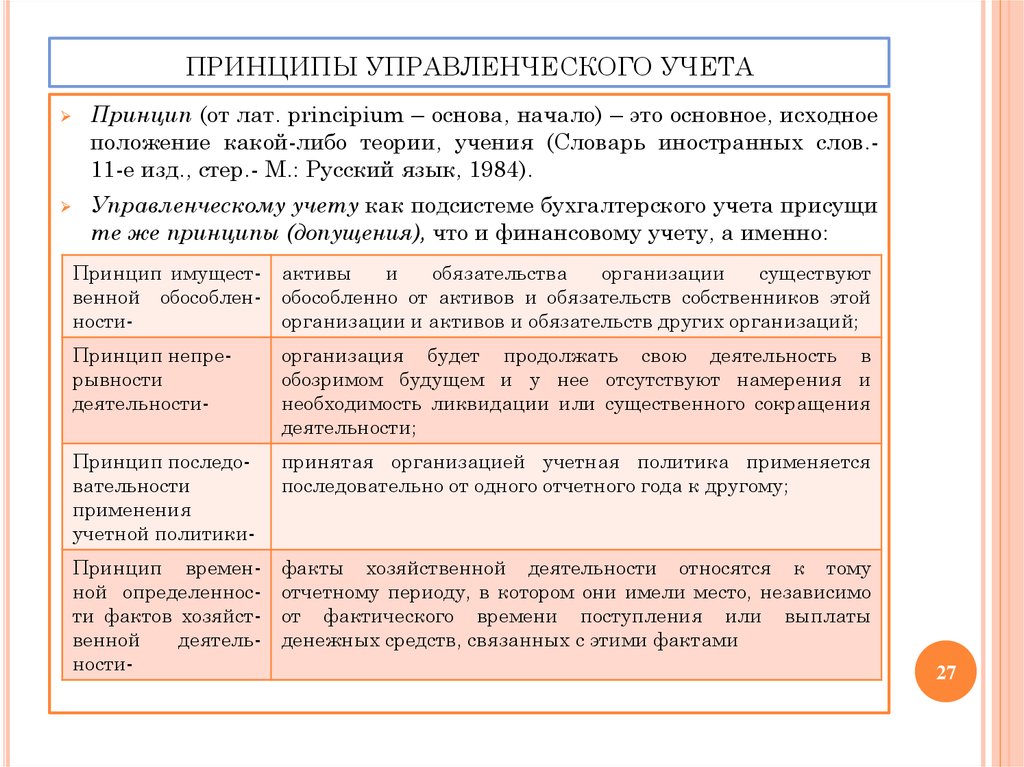

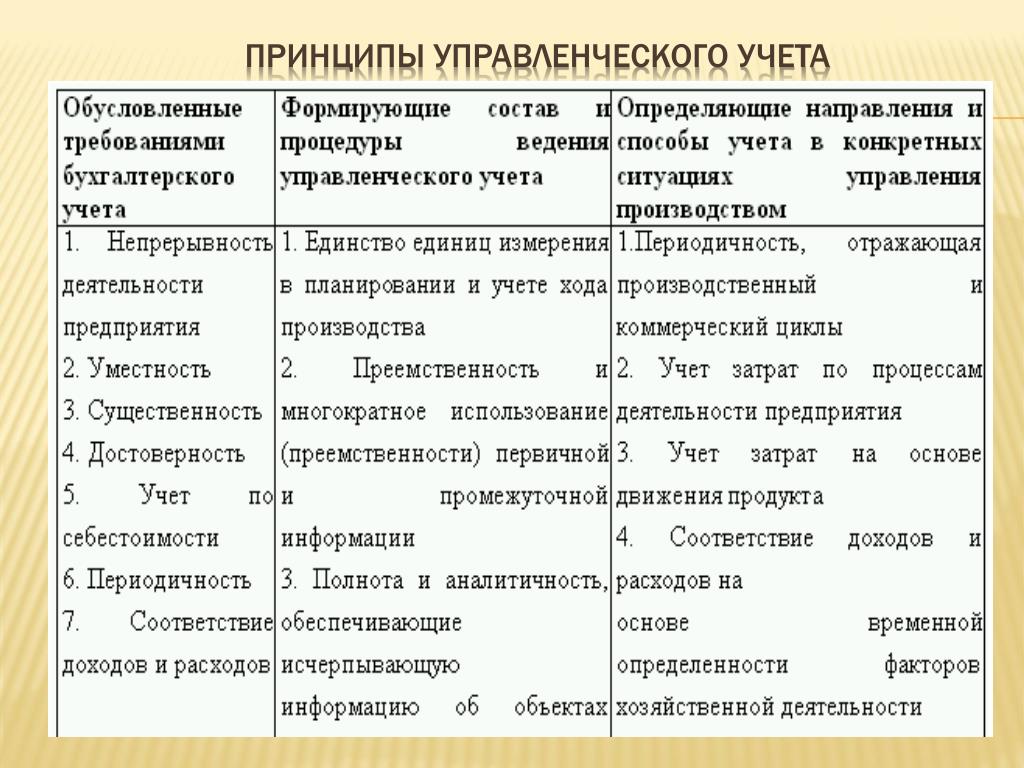

Принципы управленческого учета:

непрерывность деятельности предприятия;

использование единых для планирования и учета единиц измерения;

преемственность и неоднократное использование первичной и вторичной информации для целей управления;

полнота и аналитичность информации об объектах учета;

периодичность информации, установленные учетной политики;

применение сметного метода управления;

формирование показателей отчетности как основы коммуникации между субъектами управления.

Требования, предъявляемые к управленческому учету:

достоверность;

полнота;

релевантность;

целостность;

понятность;

своевременность;

регулярность.

В управленческом учете важнее объективность данных, их соответствие действительности, в то время как для бухгалтерского учета понятие достоверность установлено нормативными актами.

Полнота в управленческом учете означает, что для целей управления предприятием информации должно быть достаточно для того, чтобы принять объективные управленческие решения.

Релевантность представляет собой существенность, приемлемость информации для вырабатываемых управленческих решений. Нерелевантная, несущественная для данного решения информация, даже если она является достоверной, не поможет в принятии правильного решения, в то время как достоверные даже на 90% данные могут быть основой для правильных выводов. Релевантными с позиций принятия управленческого решения являются данные и сведения, учитывающие условия, в которых принимается решение, его целевые критерии, имеющие набор возможных альтернатив и характеризующие последствия реализации каждой из них.

Релевантными с позиций принятия управленческого решения являются данные и сведения, учитывающие условия, в которых принимается решение, его целевые критерии, имеющие набор возможных альтернатив и характеризующие последствия реализации каждой из них.

Целостность и понятность означает, что в системе управленческого учета учетная информация, отражаемая без использования двойной записи и первичной документации, должна обеспечивать взаимосвязь учетных регистров и внутренней управленческой отчетности с данными бухгалтерского учета. При этом понятность данных управленческого учета представляет собой отражение полученных и обработанных данных в виде графиков, таблиц, диаграмм, т.е. данная информация должна быть понятна специалистам, не имеющим экономической подготовки (например, инженерам, техникам, администрации, другим работникам управления).

Своевременность управленческого учета означает его возможность оперативно обеспечить необходимой информацией менеджеров к заданному сроку.

Одним из наиболее важных требований управленческого учета является его регулярность. Это касается прежде всего внутренней отчетности, которая должна повторяться во времени. Хорошо организованный управленческий учет позволит менеджерам выявить области наибольшего риска, узкие места в деятельности хозяйствующего субъекта и определить пути дальнейшего развития.

1.3. Формирование конфиденциальной и оперативной информации для внутреннего управления организацией

Управленческий учет имеет целью обеспечить администрацию организации, куда входит довольно узкий круг внутренних пользователей, информацией, необходимой для контроля за производственной деятельностью организации и принятия решений по результатам этой деятельности. К такой информации в первую очередь относятся данные о затратах на производство, себестоимости продукции и отдельных ее видов, рентабельности, выпуске и результатах реализации продукции, работ и услуг.

Все источники информации можно подразделить на учетные и внеучетные.

К учетным источникам относятся:

бухгалтерский учет и отчетность;

статистический учет и отчетность;

оперативный учет и отчетность;

выборочные учетные данные.

К внеучетным источникам относятся:

материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита;

материалы лабораторного и врачебно-санитарного контроля; » материалы проверок налоговой службой;

материалы постоянно действующих производственных совещаний

материалы собраний трудовых коллективов;

материалы печати;

объяснительные и докладные записки, переписка с вышестоящей организацией, финансовыми и кредитными организациями;

материалы, получаемые в результате личных контактов с исполнителями.

1.4. Экономическая сущность и сравнительная характеристика управленческого и финансового учета

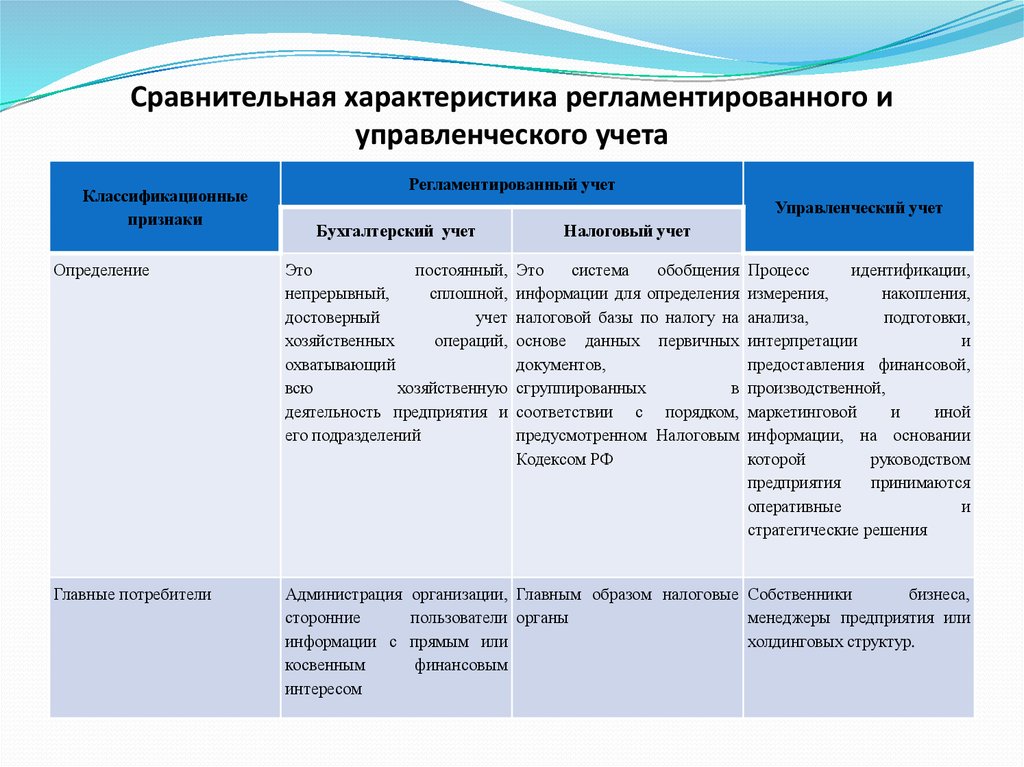

Для целей налогообложения прибыли субъекты хозяйствования в обязательном порядке ведут финансовый учет, который охватывает информацию, используемую как для целей управления предприятием, так и для информационного обеспечения внешних пользователей

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах одного субъекта хозяйствования. Основной частью управленческого учета является производственный учет, который представляет собой учет затрат на производство и анализ экономии или перерасхода ресурсов по сравнению с предыдущими отчетными периодами, а также предполагает прогнозирование на перспективу.

Основной частью управленческого учета является производственный учет, который представляет собой учет затрат на производство и анализ экономии или перерасхода ресурсов по сравнению с предыдущими отчетными периодами, а также предполагает прогнозирование на перспективу.

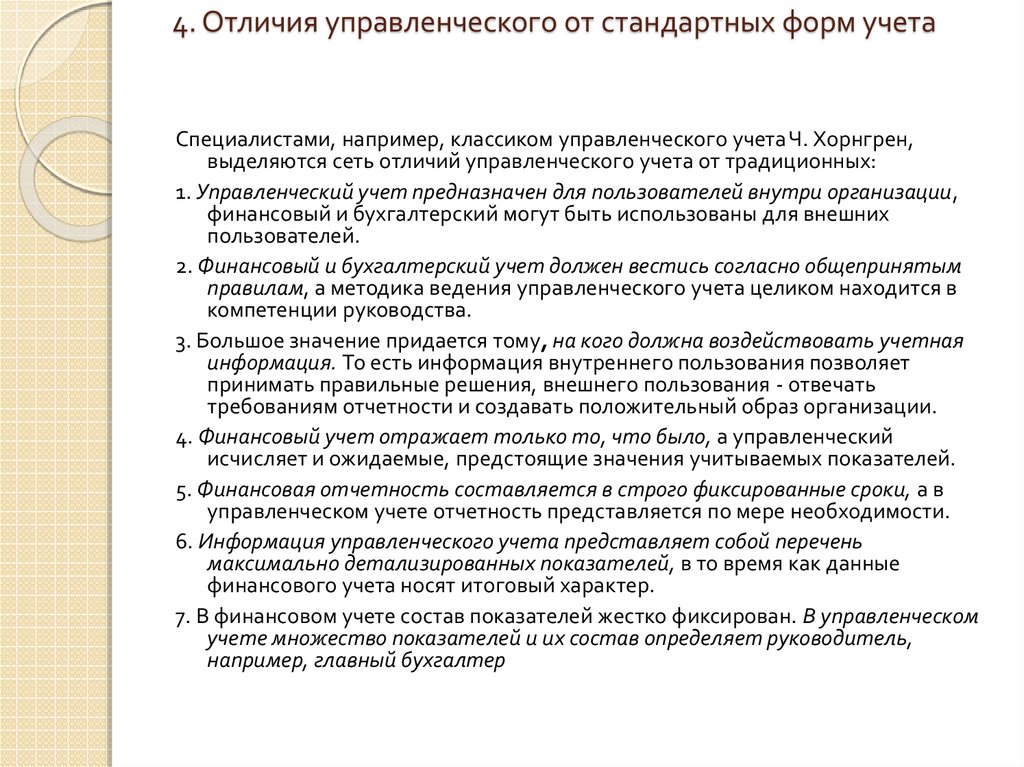

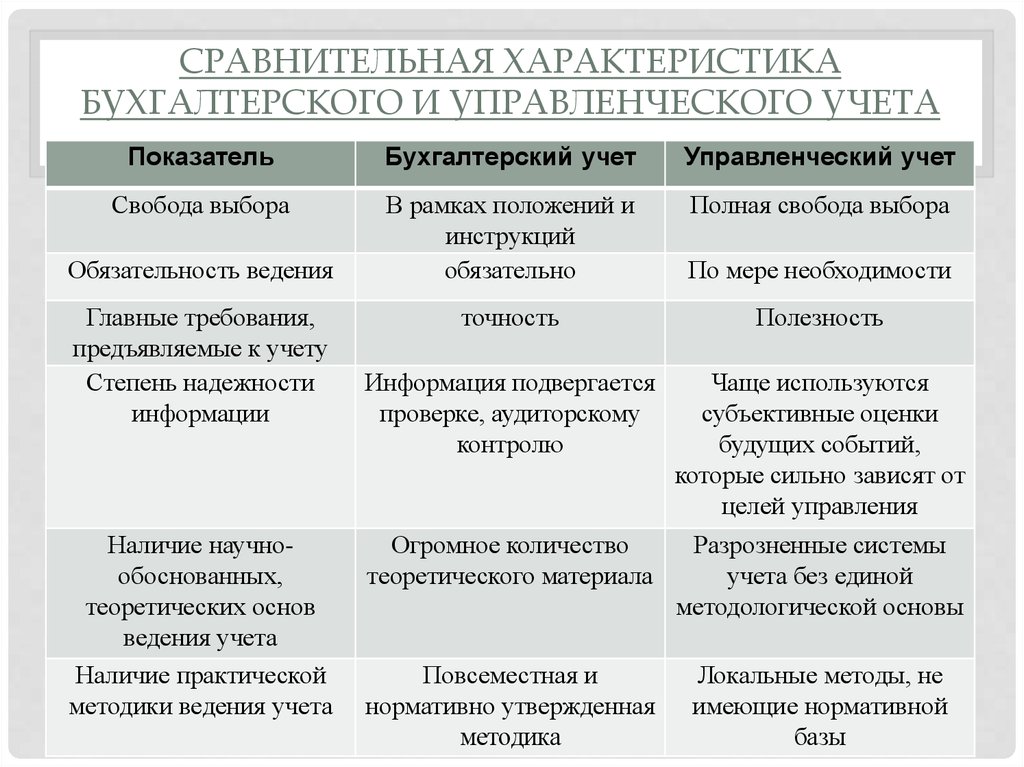

Управленческий и финансовый учет имеют как обобщенные признаки, так и отличительные особенности. Сравнивая финансовый и управленческий учет, можно выделить в них различия.

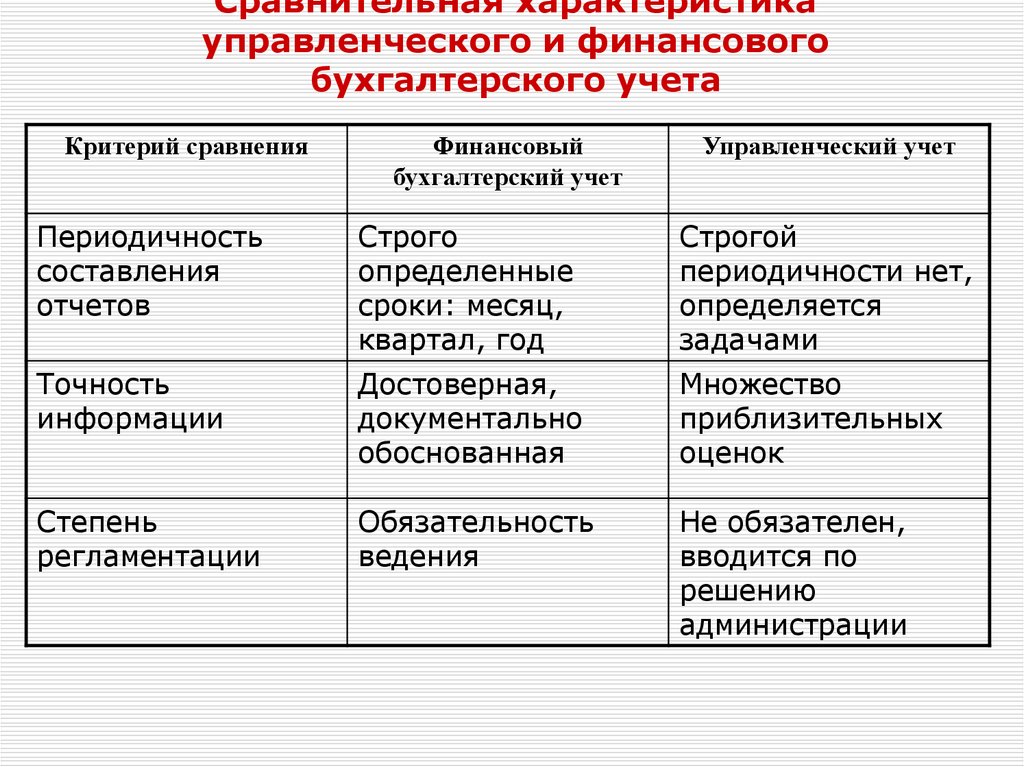

Обязательность ведения учета. Ведение управленческого учета является не обязательным и зависит от воли руководства самого предприятия. Управленческий учет осуществляется по необходимости, по принципу целесообразности.

Обязательность ведения финансового учета установлена законодательством. Финансовые отчеты предприятия и организации всех форм собственности должны представлять в ИФНС.

Правила ведения учета. Ведение управленческого учета на предприятии не имеет законодательной основы, поэтому нормы и правила его ведения разрабатываются непосредственно администрацией самой организации.

Ведение управленческого учета на предприятии не имеет законодательной основы, поэтому нормы и правила его ведения разрабатываются непосредственно администрацией самой организации.

Система регулирования финансового учета четко и ясно регламентирована, регулируется на государственном уровне соответствующими нормативными актами.

Цели учета. Основное назначение управленческого учета – информационное обеспечение руководящего звена внутри предприятия. Поступающая к управленческому персоналу учетно-аналитическая информация после проведения соответствующих процедур анализа служит основанием для выработки эффективного управленческого решения и стратегии развития предприятия.

Источники информации. Источниками информации в управленческом учете выступает вся экономическая база данных. Кроме учетных данных бухгалтерской службы руководство предприятия использует сведения о нормах расхода материалов, товарно-материальных ценностей, топлива, транспортно-заготовительных расходах, расходах на хранение материально-производственных запасов, отходах в процессе производства и возможности их использования и др.

Ведение финансового учета подразумевает использование в качестве источника информации только данных учетной системы организации, т. е. финансовой информации о финансово-хозяйственной деятельности предприятия.

Пользователи информации. Потребителями данных управленческого учета являются управленческие работники самого предприятия. Информация управленческого учета предназначена для менеджеров и служит основанием для постановки стратегических целей и задач.

Результаты финансового учета необходимы акционерам, кредиторам, налоговым и другим фискальным органам, держателям ценных бумаг, потенциальным инвесторам и юридическим и физическим лицам, которые состоят в определенных отношениях с организацией, представившей финансовый отчет. Руководство предприятия использует данные финансового учета ограниченно.

Точность информации. Управленческий учет в большей мере использует оперативные данные. Для принятия управленческого решения часто бывает достаточно сведений приблизительного характера, поэтому степень точности может быть вероятностной и несколько субъективной.

Для принятия управленческого решения часто бывает достаточно сведений приблизительного характера, поэтому степень точности может быть вероятностной и несколько субъективной.

Финансовый учет отражает уже совершенные хозяйственные операции и поэтому основан на точности экономической информации. Сведения, содержащиеся в финансовых отчетах, носят объективный характер, поддаются аудиторской проверке и оценке надежности.

Частота подачи информации. Информация управленческого учета предоставляется руководству предприятия по мере необходимости в ней. По решению администрации управленческие отчеты могут составляться либо по запросу управленческого персонала, либо регулярно (ежедневно, ежемесячно, ежеквартально, ежегодно).

Ведение финансового учета подразумевает предоставление финансовых отчетов в строго определенные сроки, установленные нормативными документами в области бухгалтерского учета и отчетности.

Объекты и структура учета. Объектами управленческого учета являются отдельные подразделения предприятия (рабочее место, участок, цех, отдел) или определенная область деятельности (производственная, коммерческая, финансовая, консультативная и др.) Структура управленческой информации зависит от запросов ее потребителей и определяется следующими видами объектов: затраты, доходы и активы. Единого сходного базисного равенства управленческий учет не имеет.

Объектами управленческого учета являются отдельные подразделения предприятия (рабочее место, участок, цех, отдел) или определенная область деятельности (производственная, коммерческая, финансовая, консультативная и др.) Структура управленческой информации зависит от запросов ее потребителей и определяется следующими видами объектов: затраты, доходы и активы. Единого сходного базисного равенства управленческий учет не имеет.

Финансовый учет построен на основе нормативно-правовой базы и национальных стандартов бухгалтерского учета. Объектом финансового учета выступает организация как единое целое. Базисная структура данного учета представляет собой следующее равенство: Активы = Собственный капитал + Обязательства.

Формы подачи информации. Управленческие отчеты могут быть составлены в произвольной форме, на законодательном уровне обязательных унифицированных форм не предусмотрено. Главным критерием представления результатов управленческого учета выступают полезность и оперативность.

Конечный продукт финансового учета – финансовый отчет – представляется в строго регламентированном виде. Формы бланков и форм отчетности едины для всех предприятий и организаций, независимо от организационно-правовых форм. Данные унифицированные документы устанавливаются Министерством финансов РФ, Министерством РФ по налогам и сборам, Госкомстатом РФ и другими центральными ведомствами.

Измерители информации. В управленческом учете при выборе измерителя руководствуются принципом его полезности в конкретном случае. Это объясняет использование всех видов учетных измерителей (натуральных, трудовых, денежных). Натуральные измерители используются для количественного учета товарно-материальных ценностей (штуки, килограммы, тонны, метры, литры и т.д.). Трудовые измерители используются для учета затрат труда (дни, часы, минуты, нормо-часы и др.). Денежные измерители используются для соизмерения всех необходимых объектов (выражаются в национальной валюте страны, для России – в рублях).

Финансовый учет при обобщении хозяйственной деятельности предприятия предусматривает применение только денежных измерителей. Денежный измеритель в финансовом учете необходим для расчета оценочных показателей, характеризующих хозяйственную деятельность субъекта, служит средством выражения кредитных и расчетных связей предприятия.

Степень ответственности. Данные управленческого учета предназначены только для внутренних пользователей, не подлежат широкой огласке и часто имеют приблизительный характер. Поэтому, в случае признания управленческих решений руководством предприятия неправильными и неэффективными ответственность возлагается на управленческий персонал и носит дисциплинарный характер. Мерами дисциплинарного воздействия за определенные поступки менеджеров могут быть выговор, строгий выговор, замечания и др.

За нарушение установленных правил ведения финансового учета нормативно-правовыми документами предусмотрена административная и уголовная ответственность руководителя организации.

Способы группировки затрат и доходов. Группировка затрат в управленческом учете осуществляется по статьям калькуляции, причем перечень статей калькуляции разрабатывает руководство самого предприятия. Данный способ группировки дает возможность получать сведения о затратах, произведенных и по отдельным структурным подразделениям, и по видам выпускаемой продукции, работ, услуг. Доходы организации группируются в разрезе видов продукции и структурных подразделений.

Затраты предприятия в условиях ведения финансового учета группируются и отражаются по экономическим элементам, а доходы – по сегментам деятельности и в целом по предприятию. Перечень затрат строго регламентирован в централизованном порядке решениями законодательных органов государства.

Принципы учета. Основной и главный принцип управленческого учета – полезность информационно-аналитической базы в принятии управленческих решений. В организации управленческого учета отсутствуют нормы и юридические требования, акцент делается только на оперативность, удобность и простоту.

Принципы ведения финансового учета построены, главным образом, по общепринятым нормам и стандартам бухгалтерского учета, а именно : принцип двойной записи, принцип имущественной обособленности экономического субъекта, принцип непрерывности деятельности, принцип соответствия доходов и расходов, принцип наличия денежного измерения, принцип периодичности обобщения и сопоставления экономических событий.

Масштабы учета. Управленческий учет, как правило, ограничен информацией об отдельных изделиях и продуктах, видах деятельности.

Финансовый учет, напротив, обобщает информацию о хозяйственной деятельности всего предприятия в целом.

Степень открытости учетной информации. В управленческом учете вся база данных о производственно-хозяйственной деятельности является закрытой для внешних пользователей, следовательно, она носит конфиденциальный и секретный характер. Информационный блок по управленческому учету относится к документам, содержащим коммерческую тайну предприятия.

Информационный блок по управленческому учету относится к документам, содержащим коммерческую тайну предприятия.

Финансовые отчеты носят открытый характер, подлежат публикации в средствах массовой информации. Вся информация финансового учета объективна, не относится к конфиденциальным сведениям.

Методы и способы отражения учетной информации. В управленческом учете при регистрации и отражении управленческих данных используются методы, способы и приемы, способные оказать помощь в решении управленческих задач. Это могут быть математические методы и модели, статистические методы, приемы и методы экономического анализа.

Ведение финансового учета осуществляется с помощью следующих методов:

документация;

инвентаризация;

оценка;

калькулирование;

балансовое обобщение;

счета;

двойная запись;

отчетность.

Если финансовый учет констатирует (отражает) состояние субъекта управления на определенную дату, то управленческий отличается большей оперативностью и аналитичностью и сочетает в себе функцию как учета (бухгалтерского, оперативного и статистического), так и экономического анализа и контроля хозяйственной деятельности субъекта хозяйствования.

что это, в чем состоят задачи, ведение, виды, что является информацией и особенностями, формируемыми в системе, требования, предъявляемые к ней, что она позволяет, цели заключаются в том, чтобы осуществлялась отчетность

В этой статье мы разберемся, кто осуществляет управленческий учет на предприятии, как это правильно делать и для чего. Только благодаря использованию этой системы удается анализировать текущее финансовое состояние компании и спрогнозировать будущее, верно распределить ресурсы, оптимизировать затраты. Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

Чтобы постоянно улучшать компанию, необходимо следить за положением дел в динамике, активно действовать и принимать решения, которые помогут справиться с нуждами, избавиться от недостатков или минимизировать их, оптимизировать затраты на разные сектора.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

Давайте разберемся в схеме.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как строится политика

Организация всегда основывается на определенных принципах. Среди них можно отметить:

- внедрение бюджетирования;

- длина цикла, его периодичность и повторяемость;

- постоянное и многократное применение информации;

- достоверность полученных сведений и их полнота;

- использование основных показателей управленческого учета предприятия;

- оперативность доставки данных и возможность их анализа;

- общепринятые единицы для измерения.

Требования к системности

Чтобы успешно автоматизировать часть бизнеса и начать исследовать состояние компании, необходимо, чтобы все соответствовало правилам:

- одинаково понятно всем пользователям;

- все факты деятельности отражены полно и объективно;

- значения релевантны;

- комплекс целостный;

- информация своевременно фиксируется, определяется и отправляется руководству;

- мероприятия выполняются регулярно, через равные промежутки времени.

Объекты учета в системе управления

Отслеживание, фиксация и оптимизация затрат относится к одной из наиболее важных задач. От того, насколько быстро и корректно передаются руководителям сведения по расходам, а также от их объективности, зависит, насколько эффективны будут принятые решения, особенно в части издержек.

Поэтому процесс необходимо наладить так, чтобы все актуальные параметры быстро доходили до руководства и было реально проанализировать их. Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Чтобы ускорить пересчеты, наладить e-commerce и производство, обращайтесь в «Клеверенс». Наши сотрудники помогут подобрать софт, который справится с вашими задачами, эффективно автоматизирует часть бизнес-процессов и исключит лишние затраты.

Бюджетирование

Это один из разделов управленческого учета и отчетности в компании, который охватывает все направления деятельности. С его помощью удается систематизировать процесс, распланировать траты и доходы, конкретизировать показатели по всем сферам и подразделениям.

Вся организация заключается в оформлении центров ответственности, распределении функционала и полномочий, выявления отдельных видов с максимумом деталей и возможностью формирования разновидностей планов.

С таким подходом становится возможным:

- достичь запланированных целей;

- разобраться в затратах и сократить те, что возможно;

- пользоваться имеющимися ресурсами рационально;

- распределять деньги фирмы оптимально и вдумчиво;

- повышать результаты хозяйственного функционала в общем.

Давайте рассмотрим примерную схему бюджетирования.

Прогнозы в компании

Чтобы правильно построить бюджетную модель развития организации, необходимо учесть специфику и виды работы предприятия.

Планирование — это инструмент для учета управленческой деятельности, в создании которого используют одинаковые принципы:

- Интеграция. Чтобы обеспечить эффективное прогнозирование, следует готовить несколько бюджетов, оперативных и финансовых. Их можно составлять для структурных подразделений и для фирмы в целом. Все они взаимосвязаны и представляют собой комплекс. Главным среди них стоит считать генеральный.

- Последовательность. Каждый составляется в соответствии с регламентом, увязывается и согласовывается с остальными планами. Первичные — операционные, они сводятся в основной бюджет по доходам и расходам. А на его основе формируют бюджетирование — по движению средств, прогнозам, капиталу.

- Нормативность. Все реализуется на фоне регламентов и норм.

- Сквозная аналитика. Существует сводный баланс, который объединяет в себе все.

- Сопоставимость. При формировании всех разновидностей бюджетирования задействуют одни и те же методологии и подходы. Это требуется, чтобы анализ был качественным, а также чтобы можно было проследить за исполнением планов.

Что позволяет делать организация современной системы процессов управленческого учета

Все подвиды отчетов относятся к источникам для проведения анализа. Все это считается основой, которую используют для:

- определения слабых звеньев и продумывания мероприятий для исправления ситуации;

- подготовки и принятия решений;

- корректирования планов;

- выявления финансового и экономического состояния, а также ее ликвидности;

- определение будущей динамики развития предприятия;

- оптимизирования всех расходов;

- выяснения, насколько рационально распределяются доходы;

- запрет на кассовые разрывы;

- насколько системно руководство управляет ресурсами;

- контроля наличия финансов для участия в инвестиционных проектах;

- готова ли компания к внедрению новых технологий и основных фондов;

- изучения перспективных направлений для будущего развития;

- реализация мероприятий, которые направлены на улучшение результатов хозяйственной деятельности фирмы.

Главная цель всего комплекса — найти резервы и денежные средства на развитие и оптимизацию функционирования. Все данные, которые удается зафиксировать и подготовить к анализу, необходимо передавать руководителям всех звеньев. Информация должна быть экономически обоснованной и важной. Все мероприятия ориентированы на позитивное развитие предприятия во всех направлениях.

Примерная схема, как может готовиться отчет.

Виды систем отчетности управленческого учета

Задача всех разновидностей в устранении неопределенности и выделении четких мероприятий для развития компании. Поэтому автоматизация представляется как комплекс связанных показателей с большим набором характеристик. Все они требуются, чтобы дальнейшие решения были объективными и стоящими.

Основных подвидов 3:

- баланс — помогает разобраться, соотносятся ли затраты и доходность;

- отчет о движении денежных средств — легче понять, куда тратится большая часть денег;

- отчетность о прибыли фирмы и ее убытках — чтобы разобраться, сколько добывает предприятие, а в каких направлениях деятельности у него сплошные минусы.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

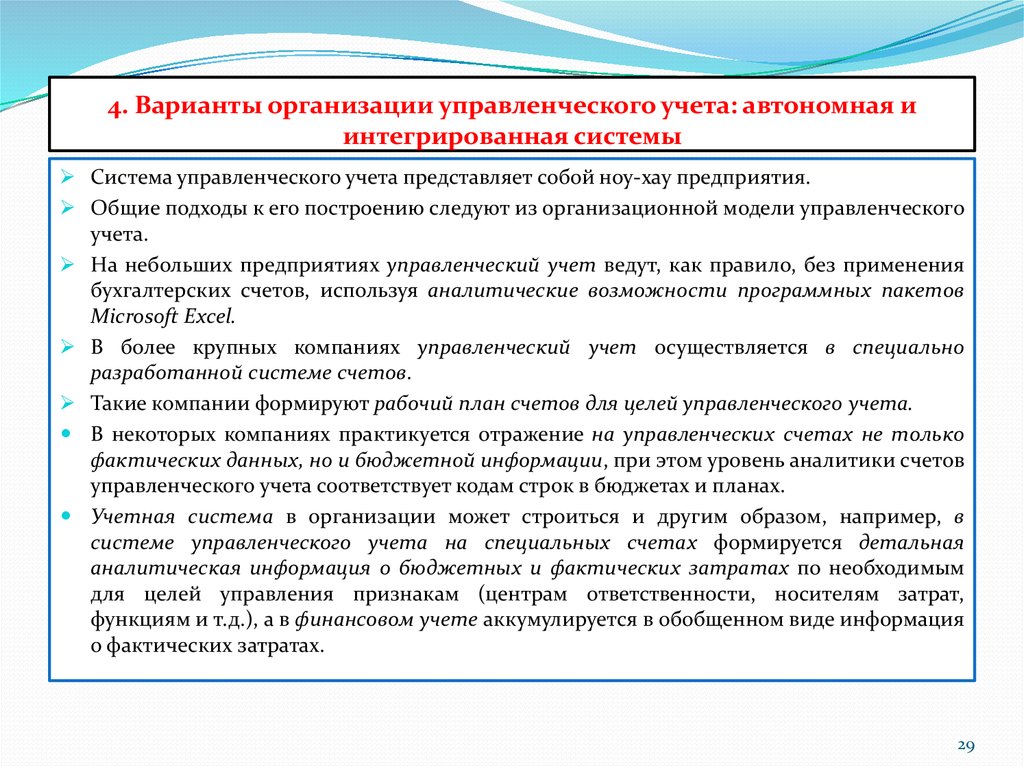

Как формируется

Управленческий учет — это подсистема другого, бухгалтерского, которая самостоятельно ведется компанией в соответствии с установленными в организации нормами.

Чтобы корректно составить все это, необходимо сгруппировать все данные в 3 блока:

- положение, перемены и результативность;

- основные показатели функционирования;

- исполняемость бюджетов.

Чаще всего на объектах, где хотят внедрить грамотное управление, используют разные форматы отчетов — по закупкам, о ГП, задолженностях, продажах или запасах.

Чтобы однозначно истолковывать полученную информацию, на нее смотрят с различных сторон, включают разнообразные классификаторы. Сколько и каких именно — определяется исходя из направления деятельности компании, ее объемов и сложности. Можно поделить все по разновидностям потребителей, товарам, ответственности или активам.

В чем похожи и чем отличаются финансовая и управленческая отчетность

Первый — рекомендован для использования всеми фирмами на территории РФ, которые функционируют легально. Его задача — предоставлять сведения внешним пользователям, например, в ФНС. Цель — формирование и демонстрация объективных данных, которые помогут принимать эффективные решения для оптимизации. Это база для анализа, основной предмет коммерческой тайны.

Обязательные отчеты нужны для показа инвесторам и кредиторам, а также всем лицам, которые заинтересованы во вложении капитала. Управленческий учет нужен для внутреннего корректного менеджмента. Он помогает разобраться в текущем состоянии, оперативно решать, что требуется, чтобы организация активно развивалась. С его помощью руководство своевременно реагирует на перемены во внешней ситуации и корректирует мероприятия, чтобы удалось достигнуть стратегических целей.

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность же разнообразна и утверждается каждой фирмой отдельно, в соответствии со своими требованиями. После того как они будут унифицированы, то оформление будет всегда одинаковым для каждого структурного подразделения.

После того как они будут унифицированы, то оформление будет всегда одинаковым для каждого структурного подразделения.

Что общего:

- один и тот же объект;

- первичные данные вводятся однократно;

- похожие принципы составления;

- одинаковые методики;

- общий подход к выявлению целей и способу их достижения.

Существенные различия:

Параметр | Управленческий | Финансовый |

Частота | В зависимости от желания руководства | Регламентируется госактами |

Характер | Стоимость и другие меры измерения | Все показатели в стоимостном виде |

Детализация | Более подробный обзор | Краткая аналитика |

Как группируются данные | Разные принципы построения | |

Насколько точна информация | могут быть погрешности и обобщения | недопустимы неточности |

Главные этапы, по которым ставят и внедряют управленческий учет

Основные вехи включают в себя:

- разрабатывается и согласовывается техническое задание;

- определяется стратегия компании, цели и направления;

- анализируется текущее состояние;

- создается информационная база для внедрения новой системы;

- готовится финансовая структура, выделяют центры ответственности;

- формируется план, по которому будут управлять затратами, вводят классификаторы;

- продумывается системность, по которой будут отслеживать все важные показатели;

- строится примерная структура бюджетирования, а потом и более подробная;

- вводится административный учет;

- автоматизируется большая часть процессов.

На каждом выполняемом этапе будут формироваться собственные нормы и регламенты, в том числе и для проверки деятельности.

Какие правила способствуют эффективному внедрению

Автоматизация всегда должна быть системной. Нельзя всего один раз заняться этим, а потом никогда не повторять. Чтобы избежать ошибок, добиться оптимизации затрат и других целей, рекомендуется учитывать следующие советы:

- в отчетности должна быть только необходимая информация и форма, в которой она воспринимается;

- оценивать элементы можно лишь на основании финансовых методик;

- внедрение стоит начинать только после анализа и детальной диагностики;

- в формирование желательно вовлечь сразу много людей, так как измененными правилами будет пользоваться большое количество сотрудников;

- во время подготовки автоматизации следует точно определить последовательность бизнес-процессов, чтобы не было дублирования разных должностных обязанностей;

- нельзя забывать о совершенствовании целей и мероприятий.

Как это реализовано в «WA: Финансист»

В программном обеспечении есть сразу несколько возможностей:

- множество инструментов, которые помогают контролировать и учитывать все показатели;

- оперативное получение сведений и передача их руководству;

- все модули легко настраиваются по политике деятельности организации;

- средства отлажены таким образом, что можно мгновенно обрабатывать большие объемы информации.

Как оптимизировать

Так как управленческий учет не обязателен, но желателен для каждой фирмы, стоит пользоваться специальными программами, которые помогут в этом вопросе. Такие, что справятся с различной спецификой и большими объемами документооборота.

Если вы не знаете, какой софт вам потребуется, обратитесь в «Клеверенс». Наши специалисты помогут подобрать то ПО, которое справится с оптимизацией и повышением эффективности бизнеса.

Удобные модули

Если необходимо обеспечить непрерывную работу казначейства и создания БДДС, стоит воспользоваться частью «Управление денежными средствами».

В случаях, когда требуется следить за бюджетами прибыли и расходов, рекомендуем включить уровень «Бюджетирование».

Если сложности с управлением и корпоративными стандартами, то подойдет «УпрУчет/МСФО».

Методика бюджетов

Если требуется постоянно решать задачи, связанные с выделением средств на разные сегменты, и полным комплексом контроля потраченного, стоит пользоваться модулем «Бюджетирование».

Для фирм, где достаточно легко следить за деньгами, можно использовать просто часть «УДС».

Как организовать оперативный учет

Чтобы быстро наладить управленческие инструменты и автоматизировать их, можно задействовать такие подпрограммы, как «УДС» или «УпрУчет/МСФО».

Что делать с отчетностью

Отлично подойдут для формирования отчетов такие программы, как «Управление денежными средствами» и «УпрУчет». Они подойдут для создания внутренних и внешних отчетных данных.

Как реализовать все это в компании

Чтобы добиться результатов, каждому предприятию придется действовать последовательно.

Сначала нужна база — основа для будущих анализов. Обычно его строят на уже существующей системе финансов.

Затем проводится внимательное и детальное изучение всех факторов. После — прогнозируются будущие перемены и результаты. Назначаются лица, которые будут ответственны за изменения.

Готовится эскиз и примерная структура в общем, потом по отдельным подразделениям. Обрабатываются получаемые сведения. Внедрять автоматизацию можно только после выполнения всех шагов, о которых мы говорили выше.

Используемые методы

Одна из основных задач учета — распределение всех имеющихся трат по объектам. Введению присуща следующая методология действия:

- по процессам, делить в зависимости от группы продукции;

- попередельно, удобно для массового производства;

- позаказно, в соответствии с тем, что было заказано, нетиповые спецификации;

- нормативно, учитываются все затраты, составляются планы, контролируется перерасход;

- по видам деятельности, подходит для организаций, где много крупных и разных направлений и сфер.

Какой из них выбрать — зависит от предприятия, его внутренних условий и возможностей. Важно использовать для составления не только количественные, но и качественные показатели.

Выводы

Мы разобрались в том, что является особенностью требования, предъявляемым к формируемой в системе управленческого учета информации. Рассмотрели, как наладить автоматизацию и через какие модули это удобнее сделать. Поговорили о том, чем отличается от него финансовая отчетность и как организовать процесс в любой компании. Но главное — не просто его проводить, но и грамотно задействовать для развития фирмы.

Количество показов: 10780

Виды управленческого учета

Управленческий учет необходим руководителям и собственникам компаний для принятия обоснованных оперативных и стратегических решений. Однако он делится на несколько видов, каждый из которых имеет свои особенности и область применения. В статье разбираем, для чего нужны основные виды управленческого учета и какие методы применяют для решения их задач.

Основные идеи статьи собрали в таблице, а подробности — читайте ниже.

Виды управленческого учета: сводная таблица

|

Вид учета

|

Производственный учет

|

Маржинальный

|

Бюджетный учет

|

Стратегический управленческий учет

|

|

Назначение

|

Управление себестоимостью продукции

|

Максимизация операционной прибыли

|

Внедрение персонифицированной ответственности за финансовые результаты

|

Финансирование стратегии развития предприятия

|

|

Цель

|

Рассчитать, сколько и каких ресурсов тратится на выпуск каждого вида продукции

|

Оптимизировать затраты на производство, цену и объем реализации продукции

|

Разработать и внедрить систему бюджетирования по подразделениям компании

|

Создать систему обеспечения финансами и другими ресурсами

|

|

Задачи

|

Сравнение запланированных и фактических затрат и анализ причин их отличия.

Расчет себестоимости и окупаемости продукции.

Прогнозирование финансовых результатов компании.

|

Расчет зоны безубыточности компании

Расчет оптимального соотношения цены товара, затрат на его производство и объема продаж.

|

Вовлечение менеджеров подразделений в ответственность за финансовые результаты компании.

Получение корректных данных для управленческой отчетности со всех отделов компании.

|

Проведение стратегического анализа внутренней и внешней среды компании.

Участие в разработке новых и корректировке ранее поставленных целей по развитию компании, определение источников финансирования для их реализации.

|

|

Методы

|

Стандарт костинг;

директ костинг;

абзорпшен костинг;

АВС-костинг;

таргет костинг.

|

Директ костинг;

CVP-анализ;

операционный леверидж;

релевантный подход к анализу решений.

|

Бюджетирование;

АВВ;

KPI;

EVA;

трансфертное ценообразование.

|

LCC;

кайзен костинг;

TQM;

СБЕ;

стратегическое управление затратами;

система сбалансированных показателей;

бенчмаркинг;

PEST-анализ;

SWOT-анализ;

модель ценностей цепочки Портера.

|

Производственный учет на предприятии

С помощью этого вида учета анализируют расходы, понесенные компанией на производственную деятельность, то есть следят за себестоимостью товаров. Производственный учет считают наиболее часто применяемым видом управленческого учета. Его основной целью является определение того, сколько и каких ресурсов компания тратит на создание конкретного вида продукции.

Для оперативного выявления проблемных этапов при формировании себестоимости товаров, производственные расходы чаще всего группируют одним из трех основных способов.

С помощью глубокого и структурированного анализа затрат можно решить следующие задачи:

- предоставление руководству информации о рентабельности выпускаемых товаров;

- сравнение запланированных и фактических затрат на производство продукции, их анализ и корректировка последующих планов;

- контроль необоснованного изменения бюджетов подразделений компании;

- расчет себестоимости продукции для прогнозирования финансовых результатов компании;

- расчет экономических результатов и регулирование производственной деятельности по центрам ответственности;

- расчет окупаемости продукции, выявление наиболее/наименее окупаемых товаров или услуг для корректировки стратегических планов.

То есть данные производственного учета влияют на стратегию развития компании, поэтому необходимо следить за их достоверностью. Чтобы получать качественную вводную информацию, нужно четко организовать ведение учета. Один из главных аспектов в этом вопросе — отслеживание того, чтобы сотрудники правильно оприходовали продукцию и оформляли связанную с ней документацию.

Качественно отлаженный производственный учет, вместе с использованием современных методов бизнес-анализа, дает возможность изучить эффективность работы подразделений компании на любую дату и в реальном времени.

При ведении производственного учета чаще всего пользуются следующими методами оценки себестоимости:

- стандарт костинг — расчет себестоимости по нормативным издержкам;

- директ костинг — расчет себестоимости только на основе прямых затрат;

- абзорпшен костинг — расчет себестоимости с полным распределением затрат;

- АВС-костинг или функционально-стоимостный анализ (ФСА) — расчет себестоимости безотносительно к организационной структуре компании;

- таргет костинг — формирование себестоимости новой для компании продукции.

Работа с данными учета индивидуальна в каждом конкретном случае. Она зависит как от объемов и сложности производства, так и от целей и специфики компании. Однако основные этапы постановки и принципы ведения производственного управленческого учета остаются неизменными. Освоить их можно за три месяца на курсе «IPFM: Управленческий учет», и подтвердить полученные знания международным дипломом IPFM.

Курс управленческого учета

Маржинальный подход в управленческом учете

Маржинальный учет тесно связан с производственным. С его помощью устанавливают, как прибыль компании зависит от объема производства и реализации товаров. Между ними нет простой линейной зависимости «больше проданных товаров → больше доход», потому что при росте продаж:

✅ растет выручка;

❌ растут расходы на сбыт продукции;

❌ падает цена единицы товара.

Следовательно, основная цель маржинального учета — определять тот объем реализации продукции, при котором операционная прибыль компании будет максимальной.

В основе маржинального учета и анализа лежит понятие маржинального дохода — это разница между выручкой и переменными затратами. Следовательно, необходимо разделение затрат на постоянные и переменные. Критерии этого разделения отличаются в зависимости от специфики компании и целей анализа. Кроме этого, на корректный расчет себестоимости и маржинального дохода влияет профессионализм специалиста, отвечающего за управленческий учет в компании.

Хорошо поставленный учет позволяет решать следующие задачи:

- расчет степени влияния различных факторов на изменение себестоимости и рентабельности товаров, а в конечном итоге — на денежный поток и финансовые результаты компании;

- определение минимально допустимого уровня объема продаж, переменных и постоянных затрат на производство, цены единицы товара;

- расчет зоны безубыточности компании;

- оценка зависимости чувствительности компании от изменения внутренних и внешних факторов;

- расчет объема реализации товара, который необходим для получения запланированной прибыли;

- сбор данных для принятия обоснованных управленческих решений относительно объема и ассортимента товаров, изменения ценовой политики и технологии производства.

Для решения задач маржинального учета чаще всего применяют такие методы:

- директ костинг — расчет себестоимости только на основе прямых затрат;

- CVP-анализ — анализ затрат во взаимосвязи с выручкой, объемом продаж и прибылью;

- операционный леверидж — управление прибылью за счет изменения соотношения постоянных и переменных расходов.

Бюджетный учет

Бюджетный учет отвечает за предсказуемость финансовых результатов компании. Его особенностью является увеличение ответственности менеджеров за эти результаты, а также за корректное определение расходов и планирование доходов. То есть главная цель бюджетного учета — повышение эффективности работы каждого подразделения компании.

Исходя из цели, можно выделить следующие задачи при ведении бюджетного учета:

- привлечение менеджеров всех отделов к ответственности за финансовое состояние компании;

- формирование достоверной управленческой отчетности в каждом подразделении, что в дальнейшем упрощает обработку данных по компании в целом;

- предоставление собственникам информации о структурных подразделениях, больше всего влияющих на увеличение прибыли компании.

Для достижения этих задач в основном применяют такие методы:

- бюджетирование — разработка бюджетов разных видов;

- АВВ — бюджетирование на основе операций;

- EVA — оценка прибыли по экономической добавленной стоимости;

- трансфертное ценообразование — перераспределение прибыли в группе компаний;

- KPI — получение бонусов за выполнение плановых показателей (для мотивации сотрудников).

Стратегический управленческий учет

Стратегический учет отвечает на предприятии за сбор данных, необходимых для долгосрочного стратегического планирования и принятия управленческих решений. Его основная особенность от других видов управленческого учета — анализ различных аспектов внутренней среды: не только финансовых и бухгалтерских данных, но и нефинансовых показателей, — а также анализ внешней среды компании.

Последний включает анализ существующих и потенциальных клиентов, непосредственных и косвенных конкурентов, действий государства и международных событий.

К основным задачам этого вида учета относят:

- обобщение большого массива информации для определения места компании в конкурентной среде;

- обеспечение собственников информацией, необходимой для принятия стратегических решений;

- разработка программ по достижению стратегических целей;

- влияние на корректировку ранее поставленных стратегических целей компании.

Методы, применяемые для решения задач стратегического учета.

- Для внутреннего анализа:

- LCC — учет затрат по стадиям жизненного цикла;

- кайзен костинг — учет затрат, нацеленный на постепенное и непрерывное снижение себестоимости;

- TQM — управление компанией на основе непрерывного улучшения деятельности;

- СБЕ — концепция стратегических бизнес-единиц, для которых формулируется отдельная конкурентная стратегия;

- стратегическое управление затратами — принятие решений по затратам на основании ресурсов компании и возможных внешних угроз;

- система сбалансированных показателей — управление компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей.

- бенчмаркинг — обмен опытом с конкурентами;

- PEST-анализ — инструмент для выявления политических, экономических, социальных и технологических факторов внешней среды, влияющих на компанию;

- SWOT-анализ — выявление факторов внутренней и внешней среды, влияющих на деятельность компании;

- модель ценностей цепочки Портера — подробное изучение деятельности компании для стратегического планирования.

Итак, мы рассказали об основных видах управленческого учета. Обобщающая информация собрана в таблице в начале статьи, а более подробно изучить особенности управленческого учета помогут курсы нашей Академии.

Хотите разобраться с тонкостями управленческого учета и повысить свою ценность на рынке труда? Пройдите обучение по программе, разработанной в международных институтах. Первый модуль любого курса доступен бесплатно после короткой регистрации.

Выбрать курс по управленческому учету

Цели и задачи управленческого учета

Организационная деятельность промышленных предприятий является необходимым процессом, обеспечивающим функционирование всего предприятия в соответствии с его целями и задачами. Управленческий учет организационной деятельности в качестве своей основной задачи ставит обеспечение информацией служб, отделов и производственных подразделений, сформированной и обработанной в соответствии с целевыми установками. Кроме того, управленческий учет готовит оценочную и контрольную информацию о хозяйственной деятельности конкретных центров возникновения затрат, ответственности и рентабельности.

[c.298]

Понятие, назначение и сущность управленческого учета 1.1 Цели и задачи управленческого учета

[c.6]

Цели и задачи управленческой бухгалтерии отличны от целей и задач финансовой бухгалтерии вне зависимости от варианта связи между ними. Рассмотрим некоторые варианты организации управленческой бухгалтерии по системе директ-костинг на счетах бухгалтерского учета и ее связи с финансовой бухгалтерией. Эти варианты можно рекомендовать для применения в отечественных организациях. [c.177]

КАДРОВАЯ ПОЛИТИКА — генеральное направление кадровой работы, совокупность принципов, методов, форм, организационного механизма по выработке целей и задач, направленных на сохранение, укрепление и развитие кадрового потенциала, на создание ответственного и высокопроизводительного сплоченного коллектива, способного своевременно реагировать на постоянно меняющиеся требования рынка с учетом стратегии развития организации. К.п. должна быть интегрирована с управленческой, инвестиционной, финансовой, производственной политикой. Основные направления К.п. прогнозирование создания новых рабочих мест с учетом внедрения новых технологий, разработка программ развития персонала с целью решения не только сегодняшних, но и будущих задач организации на основе совершенствования систем обучения и служебного продвижения работников, разработка мотивационных механизмов повышения заинтересованности и удовлетворенности трудом, создание современных систем подбора и отбора персонала, проведение маркетинговой деятельности в области персонала, разработка программ занятости, усиление стимулирующей роли оплаты труда, разработка соц. программ и т.д.

[c.110]

Одной из основных задач управленческого учета является обеспечение менеджеров и руководства предприятия информацией, полезной для принятия верных управленческих решений. Зачастую процесс принятия управленческого решения подразумевает сравнение между собой нескольких альтернативных вариантов с целью последующего выбора из них оптимального. При этом целесообразно сравнивать лишь релевантные показатели.

[c.97]

Информация должна предоставляться не только для достижения некоторой цели, но и для конечного пользователя (или пользователей), поэтому необходимо узнать, кто может быть пользователем вообще и является ли он внешним или внутренним по отношению к организации в частности. Разделение пользователей на внутренних и внешних позволяет нам выявить две группы учетной информации — финансовую и управленческую — и определить их задачи. Задача управленческого учета — предоставлять полезную информацию, поэтому надо выяснить, какие атрибуты делают информацию полезной и каким образом управленческий учет может обеспечить такой информацией. [c.25]

Управленческий учет, напротив, организуется исходя из целей и задач управляющих, никак не регламентируется государством, служит лишь интересам предприятия, в чем и заключается его преимущество перед финансовым учетом. Общие принципы данного учета сводятся к тому, чтобы максимально обеспечить руководство полезной информацией. Управленческий учет в большей степени основан на логике и опыте или на общей приемлемости. В этом смысле можно говорить о децентрализации управленческого учета.

[c.31]

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого в конечном счете зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию. [c.214]

Разделение бухгалтерского учета на две отрасли финансовый учет и управленческий, повлекло за собой организацию двух бухгалтерий, которые имеют свои конкретные цели и задачи. Построение системы информации предопределено национальными особенностями, размерами предприятий, характеристикой выпускаемых продуктов и принципами управления. [c.29]

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление реализует воздействие на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля. Именно такие функции выполняет управленческий учет, образуя свою систему, которая отвечает целям и задачам управления.

[c.44]

Между финансовым (внешним) и управленческим (внутренним) анализом имеются принципиальные различия в организации и способах проведения. Для выявления их особенностей рекомендуется использовать такие классификационные признаки, как цель и задачи анализа объект анализа субъект анализа организация анализа информационная база доступность информации пользователи информации системы учета измерители информации использование методов направленность анализа свобода выбора в проведении анализа формы обобщения вид анализа степень надежности место принятия решений по результатам анализа (табл. 5.1). [c.90]

Рассмотренные виды учета — оперативный, статистический и бухгалтерский — имеют каждый свое назначение, состав учитываемых объектов, цели и задачи их отражения. Вместе с тем все виды учета взаимосвязаны, дополняют друг друга и составляют систему хозяйственного учета в Российской Федерации. Использование информации всех трех видов учета как целостной информационной системы, позволяет организациям принимать обоснованные управленческие решения в деле повышения эффективности их производственной и хозяйственно-финансовой деятельности.

[c.14]

В бухгалтерском учете экономически развитых стран выделяют две подсистемы — финансовый и управленческий учет, у каждой из которых свои цели и задачи. [c.39]

Управленческий учет тесно связан с другими функциями управления и прежде всего с планированием. Планирование — исходный пункт управленческого цикла -при определении целей и задач финансово-хозяйственной деятельности опирается на анализ экономической информации о результатах финансово-хозяйственной деятельности фирмы в прошлый, текущий и будущий периоды. Система учета призвана обеспечить сбор, хранение, обобщение необходимой для экономического анализа информации.

[c.219]

А в Германии банки имеют право приобретать контрольные пакеты акций компаний. Поэтому в советах директоров присутствуют назначенные банками представители, глубоко разбирающиеся в специфике бизнеса и имеющие в нем долгосрочные интересы. И, соответственно, цели и задачи организации управленческого учета здесь иные. [c.32]

Выделение в структуре предприятия центров ответственности позволяют сочетать централизованное руководство с максимально возможной инициативой менеджеров структурных подразделений в интересах достижения общей цели. Таким образом, это не просто метод учета затрат, а новая психологическая трактовка экономического анализа, направленная на организацию поведения управленческого персонала. Ее цель не столько контроль, сколько помощь администраторам в организации самоконтроля. При этом, правда, необходимо учитывать важный момент предполагается, что все работники предприятия имеют представление о его миссии, целях и задачах и согласны с ними, так же, как они согласны с критериями оценки результатов своей деятельности.

[c.325]

Современная кадровая политика, кадровая политика — генеральное направление кадровой работы, совокупность принципов, методов, форм, организационного механизма по выработке целей и задач, направленных на сохранение, укрепление и развитие кадрового потенциала, на создание ответственного и высокопроизводительного сплоченного коллектива, способного своевременно реагировать на постоянно меняющиеся требования рынка с учетом стратегии развития организации. Кадровая политика фирмы должна быть интегрирована с управленческой, инвестиционной, финансовой, производственной политикой. Основными направлениями кадровой политики являются [c.15]

КОНЦЕПЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ — система теоретико-методологических взглядов на понимание и определение сущности, содержания, целей, задач, критериев, принципов и методов управления персоналом, а также организационно-практических подходов к формированию механизма ее реализации в конкретных условиях функционирования организаций. К.у.п. организацией включает разработку методологии управления персоналом, формирование системы управления персоналом и разработку технологии управления персоналом. Методология управления персоналом предполагает рассмотрение сущности персонала организации как объекта управления, процесса формирования поведения индивидов, соответствующего целям и задачам организации, методов и принципов управления персоналом. Система управления персоналом предполагает формирование целей, функций, организационной структуры управления персоналом, вертикальных и горизонтальных функциональных взаимосвязей руководителей и специалистов в процессе обоснования, выработки, принятия и реализации управленческих решений. Технология управления персоналом предполагает организацию найма, отбора, приема персонала, его деловую оценку, профориентацию и адаптацию, обучение, управление его деловой карьерой и служебно-профессиональным продвижением, мотивацию и организацию труда, управление конфликтами и стрессами, обеспечение соц. развития организации, высвобождение персонала. Сюда относятся вопросы взаимодействия руководителей организаций с профсоюзами и службами занятости. Основу К.у. п. концепции управления персоналом организации в настоящее время составляют возрастающая роль личности работника, знание его мотивационных установок, умение их формировать и направлять в соответствии с задачами, стоящими перед организацией. Создавшаяся после 1991 г. в России ситуация, изменение экон. и политической систем одновременно несут как большие возможности, так и серьезные угрозы для каждой личности, устойчивости ее существования, вносят значительную степень неопределенности в жизнь практически каждого человека. Управление персоналом в такой ситуации приобретает особую значимость, т.к. позволяет реализовать, обобщить целый спектр вопросов адаптации индивида к внешним условиям, учета личного фактора в построении системы управления персоналом организации. Укрупненно можно выделить три фактора, оказывающих воздействие на людей в организации. Первый — иерархическая структура организации, где основное средство воздействия — это отношения власти — подчинения, давления на человека сверху, с помощью принуждения, контроля над распределением материальных благ. Второй — культура, т.е. вырабатываемые обществом, организацией, группой людей совместные ценности, соц. нормы, установки поведения, регламентирующие действия личности, заставляют индивида вести себя так, а не иначе без видимого принуждения. Третий — рынок — сеть равноправных отношений, основанных на купле-продаже продукции и услуг, отношениях собственности, равновесии интересов продавца и покупателя. Эти факторы воздействия — понятия достаточно сложные и на практике редко реализуются в отдельности. Какому из них отдается приоритет, таков и облик экон. ситуации в организации. При переходе к рынку происходит медленный отход от иерархического управления, жесткой системы адм. воздействия, практически неограниченной исполнительной власти к рыночным взаимоотношениям, отношениям собственности, базирующимся на экон. методах. Поэтому необходима разработка принципиально новых подходов к приоритету ценностей. Главное внутри организации — работники, а за пределами — потребители продукции. Необходимо повернуть сознание работающего к потребителю, а не к начальнику к прибыли, а не к расточительству к инициатору, а не к бездумному исполнителю. Перейти к соц. нормам,

[c.429]