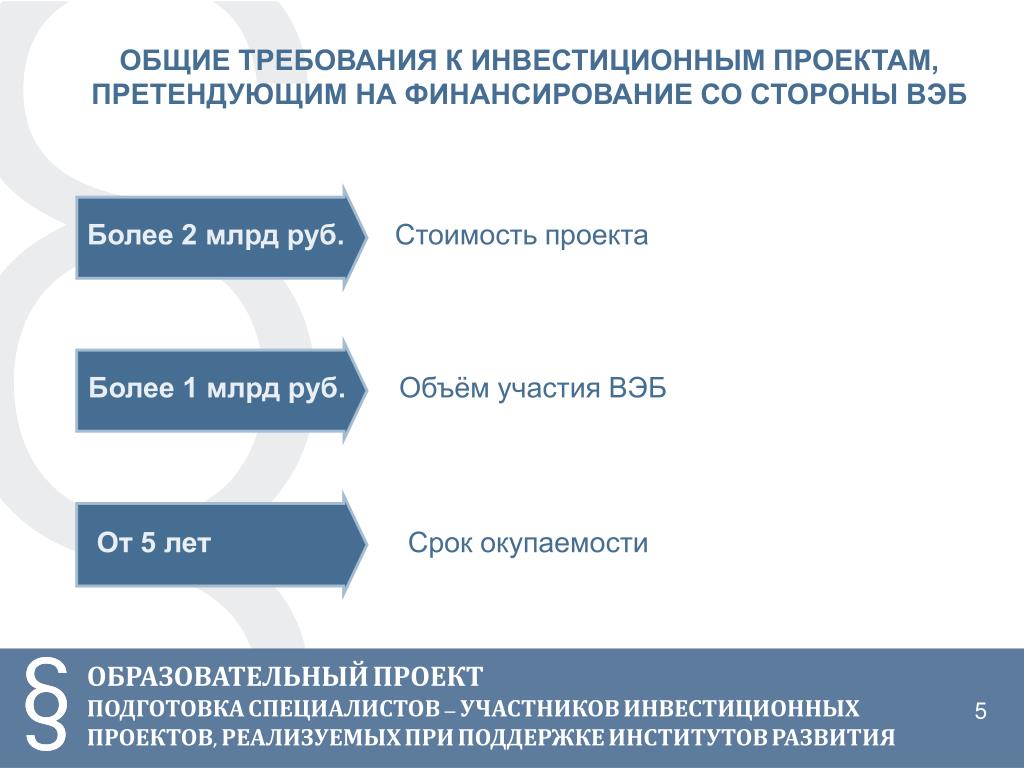

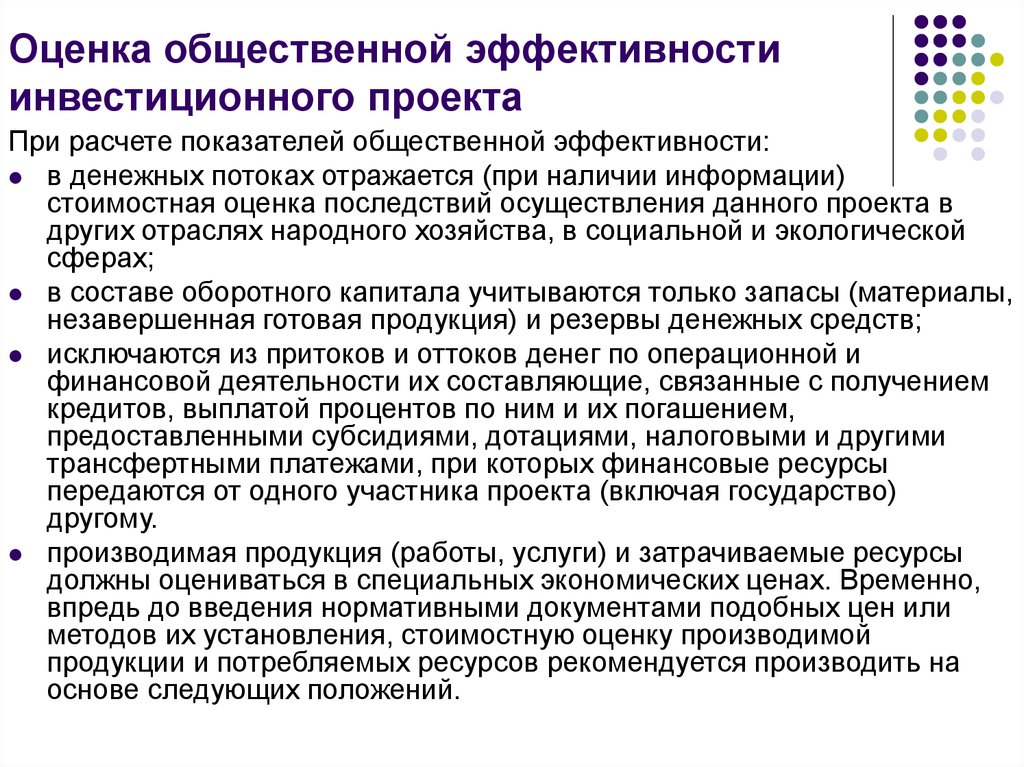

Содержание

Тест по теме «Государственное управление собственностью. Тема 7. Управление инвестициями в недвижимости и их оценка. Тест для самопроверки»

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Узнай бесплатно стоимость работы

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Контрольная работа

от 1 дня

/от 100 руб

Курсовая работа

от 5 дней

/от 1800 руб

Дипломная работа

от 7 дней

/от 7950 руб

Реферат

от 1 дня

/от 700 руб

Онлайн-помощь

от 1 дня

/от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

404 Cтраница не найдена

Размер:

AAA

Изображения

Вкл.

Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Инвестиционная оценка — методы, пример, что это такое?

Оценка инвестиций относится к методам, используемым фирмами и инвесторами в основном для определения того, являются ли инвестиции прибыльными или нет.

Примеры включают оценку прибыльности и доступности инвестиций в долгосрочные проекты, новые продукты, оборудование и т. д.

Примеры включают оценку прибыльности и доступности инвестиций в долгосрочные проекты, новые продукты, оборудование и т. д.

Примеры включают оценку прибыльности и доступности инвестиций в долгосрочные проекты, новые продукты, оборудование и т. д. Для оценки используются различные методы. Профессионалы используют дисконтированный денежный поток. Денежный поток Денежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. узнать больше о методах, таких как NPV, с учетом временной стоимости денегВременная стоимость денегПринцип временной стоимости денег (TVM) гласит, что деньги, полученные в настоящем, имеют более высокую ценность , чем деньги, полученные в будущем, потому что деньги, полученные сейчас, можно инвестировать и использовать для генерировать денежные потоки предприятию в будущем в виде процентов или от будущей прироста стоимости инвестиций и реинвестирования. Читать далее, давая очень точные результаты. В то же время они также используют недисконтированные методы, такие как период окупаемости, дающий менее точные результаты, поскольку он не включает концепцию временной стоимости денег. Использование более чем одного метода дает лучшее представление об инвестиционных возможностях.

Использование более чем одного метода дает лучшее представление об инвестиционных возможностях.

Содержание

- Что такое оценка инвестиций?

- Объяснение оценки инвестиций

- Методы оценки инвестиций

- a. Срок окупаемости

- б. Учетная норма прибыли

- c. Чистая приведенная стоимость

- Пример оценки инвестиций

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- делать или нет.

- Примеры включают оценку прибыльности и доступности инвестиций в долгосрочные проекты, новые продукты, оборудование и т. д.

- Его методы подразделяются на дисконтированные и недисконтированные.

- Примерами часто используемых методов дисконтирования являются чистая приведенная стоимость (NPV), внутренняя норма доходности (IRR), индекс прибыльности (PI) и дисконтированный период окупаемости. Напротив, недисконтированные методы включают период окупаемости и ARR.

Объяснение оценки инвестиций

Процесс оценки инвестиций используется профессионалами для проверки того, подходит ли рассматриваемый вариант инвестирования для фирмы или нет. Однако гарантировать, что исследование будет на 100% точным, непросто. Каждая инвестиция сопряжена с риском. Однако оценки помогают руководству сделать рациональный выбор на основе ожидаемых результатов. Кроме того, руководство должно согласовывать инвестиционные решения с целью максимизации акционерной стоимости. Акционерная стоимость Акционерная стоимость — это стоимость, которую акционеры компании получают в виде дивидендов и роста стоимости акций благодаря более эффективному принятию решений руководством, что в конечном итоге приводит к росту продаж компании. и прибыль.Подробнее. Следовательно, проведение метода оценки помогает им подтвердить будущие притоки денежных средств от инвестиций.

Процесс имеет решающее значение, когда инвестиции связаны с большой суммой денег, ограниченными ресурсами и т. д. В таких случаях субъекты не могут полагаться на субъективные данные; им необходимо сочетание количественных и качественных аспектов для анализа возврата инвестиций. Возврат инвестиций. Формула возврата инвестиций измеряет прибыль или убыток от инвестиций по отношению к вложенной сумме. Чистый доход, разделенный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / Стоимость инвестиций) * 100

д. В таких случаях субъекты не могут полагаться на субъективные данные; им необходимо сочетание количественных и качественных аспектов для анализа возврата инвестиций. Возврат инвестиций. Формула возврата инвестиций измеряет прибыль или убыток от инвестиций по отношению к вложенной сумме. Чистый доход, разделенный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / Стоимость инвестиций) * 100

читать дальше и рисковать. Например, руководство не должно принимать решение о строительстве нового завода, покупке оборудования и инвестициях в исследования и разработки. Исследования и разработки Исследования и разработки — это реальное заранее запланированное исследование с целью получения новых научных или технических знаний, которые могут быть преобразованы в схему или формулировку для производство/поставка/торговля, что приводит к бизнес-преимуществу без доказательств их первоначальных затрат, обеспечивающих хороший приток денежных средств в будущем.

Еще одним важным наблюдением является вход в технику оценки. Прогнозируемые будущие денежные потоки и ставка дисконтирования являются двумя ключевыми исходными данными. Другие важные факторы, которые необходимо учитывать, включают воздействие инвестиций на окружающую среду, социальные последствия, эксплуатационные выгоды, элементы риска и юридические соображения.

Методы оценки инвестиций

Методы оценки инвестиций делятся на дисконтированные и недисконтированные методы. Примерами часто используемых методов дисконтирования являются чистая текущая стоимость. Если разница положительна, проект прибыльный; в противном случае это не так. Подробнее (NPV), внутренняя норма доходностиВнутренняя норма доходностиВнутренняя норма доходности (IRR) — это ставка дисконтирования, которая устанавливает нулевую чистую текущую стоимость всех будущих денежных потоков от проекта. Он сравнивает и выбирает лучший проект, при этом выбирается проект с IRR, превышающим минимально допустимую доходность (барьерную ставку). Подробнее (IRR), индекс прибыльностиИндекс прибыльностиИндекс прибыльности показывает взаимосвязь между прогнозами компании будущих денежных потоков и первоначальные инвестиции путем расчета коэффициента и анализа жизнеспособности проекта. Оценивается один плюс, деленный на приведенную стоимость денежных потоков на первоначальные инвестиции. Он также известен как коэффициент прибыли и инвестиций, поскольку он анализирует прибыль проекта. Подробнее (PI) и дисконтированный период окупаемости Дисконтированный период окупаемости Дисконтированный период окупаемости — это когда инвестиционный денежный поток окупает первоначальные инвестиции на основе временной стоимости денег. Он определяет ожидаемый доход от предлагаемой возможности капиталовложений. Он добавляет дисконтирование к первоначальному определению периода окупаемости, значительно повышая точность результата.Подробнее. Напротив, недисконтированные методы включают период окупаемости. Период окупаемости относится к времени, которое требуется проекту или инвестиции, чтобы компенсировать его общую первоначальную стоимость.

Подробнее (IRR), индекс прибыльностиИндекс прибыльностиИндекс прибыльности показывает взаимосвязь между прогнозами компании будущих денежных потоков и первоначальные инвестиции путем расчета коэффициента и анализа жизнеспособности проекта. Оценивается один плюс, деленный на приведенную стоимость денежных потоков на первоначальные инвестиции. Он также известен как коэффициент прибыли и инвестиций, поскольку он анализирует прибыль проекта. Подробнее (PI) и дисконтированный период окупаемости Дисконтированный период окупаемости Дисконтированный период окупаемости — это когда инвестиционный денежный поток окупает первоначальные инвестиции на основе временной стоимости денег. Он определяет ожидаемый доход от предлагаемой возможности капиталовложений. Он добавляет дисконтирование к первоначальному определению периода окупаемости, значительно повышая точность результата.Подробнее. Напротив, недисконтированные методы включают период окупаемости. Период окупаемости относится к времени, которое требуется проекту или инвестиции, чтобы компенсировать его общую первоначальную стоимость. Другими словами, это продолжительность, необходимая инвестициям или проекту для достижения точки безубыточности.Читать далее и учетная норма прибылиУчетная норма прибылиУчетная норма прибыли относится к норме прибыли, которая, как ожидается, будет получена от инвестиций с относительно первоначальной стоимости инвестиций. читать далее (ARR).

Другими словами, это продолжительность, необходимая инвестициям или проекту для достижения точки безубыточности.Читать далее и учетная норма прибылиУчетная норма прибылиУчетная норма прибыли относится к норме прибыли, которая, как ожидается, будет получена от инвестиций с относительно первоначальной стоимости инвестиций. читать далее (ARR).

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Инвестиционная оценка (wallstreetmojo.com)

Давайте подробно обсудим методы оценки инвестиций, такие как период окупаемости, учетная норма прибыли и чистая приведенная стоимость.

а. Срок окупаемости

Под периодом окупаемости понимается период времени, необходимый проекту для возмещения инвестиционных затрат. Это ожидание того, когда инвестиции достигнут точки безубыточности. Формула точки безубыточности (BEP) обозначает точку, в которой проект становится прибыльным. Он определяется путем деления общих постоянных издержек производства на маржинальную прибыль на единицу произведенной продукции. Точка безубыточности в единицах = фиксированные затраты / маржа вклада

Формула точки безубыточности (BEP) обозначает точку, в которой проект становится прибыльным. Он определяется путем деления общих постоянных издержек производства на маржинальную прибыль на единицу произведенной продукции. Точка безубыточности в единицах = фиксированные затраты / маржа вклада

читать далее. Это происходит, когда сумма, равная первоначальному вложенному капиталу, генерируется из проекта, поэтому это точка отсутствия прибыли и убытков.

Инвесторы часто хотят более короткого периода окупаемости. Это указывает на более быстрый приток денежных средств, указывает на устойчивость и способствует инвестиционной привлекательности.

б. Учетная норма прибыли

Учетная норма прибыли выражает годовую отчетную прибыль, чистый доход Чистый доход Чистый доход физических и юридических лиц относится к сумме денег, оставшейся после вычета прямых и косвенных расходов, налогов и других вычетов из их валового дохода. В отчете о прибылях и убытках он обычно упоминается как последняя статья, отражающая прибыль, полученную предприятием. Читать далее, или чистую прибыль в процентах от инвестиций.

Читать далее, или чистую прибыль в процентах от инвестиций.

Уровень хорошей ARR зависит от отрасли или бизнеса; инвесторы или руководство принимают проекты, если ARR выше требуемого уровня, и наоборот. Поэтому при сравнении двух проектов желательным вариантом будет тот, у которого высокий ARR.

в. Чистая приведенная стоимость

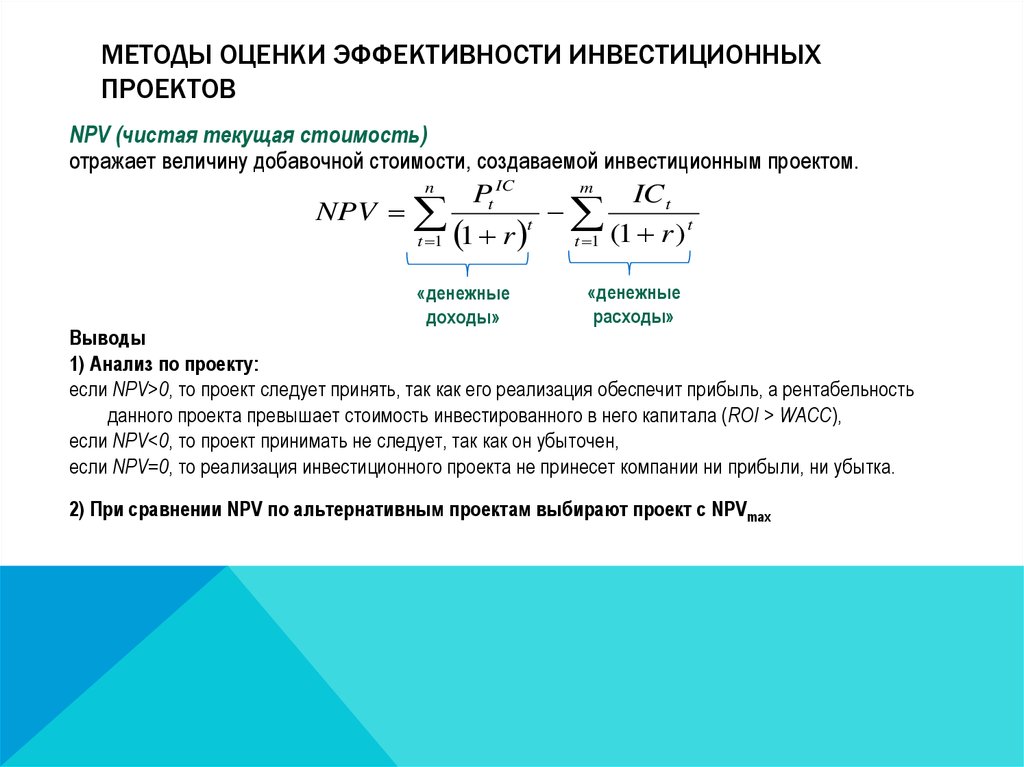

Метод чистой приведенной стоимости учитывает временную стоимость денег. Он анализирует прибыльность. Прибыльность. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать деятельность компании.Подробнее о проекте, определяя текущую стоимость будущих денежных потоков за период и вычитая ее из первоначальных денежных вложений.

NPV = Текущая стоимость будущих денежных потоков – Первоначальные денежные вложения

Положительная NPV указывает на то, что проект приносит прибыль. В то же время отрицательное значение NPV означает обратный сценарий, и безопасно отказаться от реализации проекта или варианта инвестирования.

В то же время отрицательное значение NPV означает обратный сценарий, и безопасно отказаться от реализации проекта или варианта инвестирования.

Пример оценки инвестиций

Рассмотрим пример оценки инвестиций в недвижимость, чтобы лучше понять практическое применение методов оценки.

Специалисты или оценщики используют методы дисконтированных денежных потоков для оценки стоимости имущества. Он включает дисконтирование будущих элементов, таких как инвестиционный доход. Инвестиционный доход. Инвестиционный доход — это прибыль, полученная от размещения средств в финансовых инструментах или активах, таких как ценные бумаги, взаимные фонды, облигации, имущество и т. д. Он включает дивиденды по облигациям и проценты, полученные по банковским депозитам, прибыль и капитал. прибыль от продажи недвижимости и ценных бумаг. читать далее и затраты на учет временной стоимости денег. Следовательно, эта процедура оценки помогает оценить такие факторы, как цена продажи, инвестиционная стоимость и цена покупки недвижимости. Этот результат можно использовать для определения того, является ли рынок недооцененным или завышенным, и влиять на инвесторов и других участников рынка при покупке и продаже недвижимости.

Этот результат можно использовать для определения того, является ли рынок недооцененным или завышенным, и влиять на инвесторов и других участников рынка при покупке и продаже недвижимости.

Часто задаваемые вопросы (FAQ)

Дайте определение оценке инвестиций?

Это процесс оценки инвестиционной возможности, чтобы понять, выгодно ли это организации или нет. Этот процесс в первую очередь направлен на оценку экономической целесообразности предлагаемых инвестиций или проекта.

Почему важна оценка инвестиций?

Является важным элементом фундаментального анализа для многих компаний и инвесторов. Например, этот метод определяет, принесет ли проект в процессе оценки прибыль или убыток в будущем, время, необходимое для возмещения связанных с ним выгод и рисков и т. д. Различные методы оценки дают результаты в числовом выражении, а наличие количественных результатов снижает сложность принятия управленческих решений.

Какова формула оценки инвестиций?

Формула зависит от метода, используемого для оценки. Например, если используется метод индекса прибыльности, формула будет следующей: «текущая стоимость будущих денежных потоков, деленная на первоначальные инвестиции». Принимая во внимание, что если используется метод периода окупаемости, формула представляет собой «первоначальные инвестиции, разделенные на денежный поток в год».

Рекомендуемые статьи

Это руководство по оценке и определению инвестиций. Мы объясняем значение оценки инвестиций, приемы/методы, формулы и примеры здесь. Вы также можете ознакомиться со следующими статьями по экономике, чтобы узнать больше —

- Инвестиционный центр

- Инвестиционная компания

- Инвестиционный анализ

Как рассчитать чистую текущую стоимость (NPV)

Чистая приведенная стоимость (NPV) — это метод, используемый для определения текущей стоимости всех будущих денежных потоков, генерируемых проектом, включая первоначальные капиталовложения. Он широко используется при бюджетировании капиталовложений, чтобы определить, какие проекты могут принести наибольшую прибыль.

Он широко используется при бюджетировании капиталовложений, чтобы определить, какие проекты могут принести наибольшую прибыль.

Формула чистой приведенной стоимости варьируется в зависимости от количества и постоянства будущих денежных потоков.

Ключевые выводы

- Чистая приведенная стоимость (NPV) используется для расчета сегодняшней стоимости будущего потока платежей.

- NPV используется при составлении бюджета капиталовложений для сравнения того, приведут ли сегодняшние инвестиции к положительному денежному потоку в будущем.

- Если чистая приведенная стоимость проекта или инвестиции положительна, это означает, что дисконтированная приведенная стоимость всех будущих денежных потоков, связанных с этим проектом или инвестицией, будет положительной и, следовательно, привлекательной.

- Для расчета чистой приведенной стоимости необходимо оценить будущие денежные потоки для каждого периода и определить правильную ставку дисконтирования.

- Чистая приведенная стоимость полезна для выявления прибыльных проектов, но неэффективна при сравнении проектов разного размера.

Нажмите «Воспроизвести», чтобы узнать формулу чистой приведенной стоимости

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость — это метод анализа бюджета капиталовложений, используемый для определения того, будет ли долгосрочный проект прибыльным. Суть формулы NPV заключается в сравнении первоначальных инвестиций с будущими денежными потоками проекта.

Важным аспектом формулы NPV является рассмотрение того, что 1 доллар сегодня не стоит того же, что и 1 доллар завтра. Поскольку сегодняшние деньги можно использовать для получения дохода в будущем, количество денег сегодня стоит больше, чем такое же количество денег в будущем (при условии, что ожидается положительный доход).

В общем, формула NPV стремится привести все будущие значения денежных потоков к тому, что каждый денежный поток стоит сегодня. Затем формула NPV сравнивает стоимость этих притоков денежных средств с первоначальными инвестициями или оттоком денежных средств. Если чистая приведенная стоимость проекта положительна (дисконтированный будущий денежный поток больше, чем первоначальные инвестиции), ожидается, что проект будет прибыльным. Если чистая приведенная стоимость отрицательная, первоначальные инвестиции превышают будущие денежные потоки.

Затем формула NPV сравнивает стоимость этих притоков денежных средств с первоначальными инвестициями или оттоком денежных средств. Если чистая приведенная стоимость проекта положительна (дисконтированный будущий денежный поток больше, чем первоначальные инвестиции), ожидается, что проект будет прибыльным. Если чистая приведенная стоимость отрицательная, первоначальные инвестиции превышают будущие денежные потоки.

NPV Формула

9t} — \text{первоначальные инвестиции} \\ &\textbf{где:}\\ &i=\text{Требуемая доходность или ставка дисконтирования}\\ &t=\text{Количество периодов времени}\\ \end{выровнено}

NPV = (1 + i) tДенежный поток – первоначальные инвестиции, где: i = требуемая доходность или коэффициент дисконтирования, t=количество периодов времени

Если анализировать долгосрочный проект с несколькими денежными потоками, то формула для NPV проекта выглядит следующим образом:

Н

п

В

знак равно

∑

т

знак равно

0

н

р

т

(

1

+

я

)

т

куда:

р

т

знак равно

чистый приток-отток денежных средств за один период

т

я

знак равно

ставка дисконтирования или доход, который можно было бы получить при альтернативных инвестициях

т

знак равно

количество периодов времени

\begin{align} &NPV = \sum_{t = 0}^n \frac{R_t}{(1 + i)^t}\\ &\textbf{где:}\\ &R_t=\text{чистый приток денежных средств- оттоки в течение одного периода }t\\ &i=\text{ставка дисконтирования или доход, который можно было бы получить при альтернативных инвестициях}\\ &t=\text{количество периодов времени}\\ \end{выровнено}

NPV=t=0∑n(1+i)tRtгде:Rt=чистый приток-отток денежных средств в течение одного периода ti=ставка дисконтирования или доход, который может быть получен в результате альтернативных инвестицийst=количество периодов времени

Если вы не знакомы с нотацией суммирования, вот более простой способ запомнить концепцию NPV:

Н

п

В

знак равно

Сегодняшнее значение ожидаемых денежных потоков

−

Сегодняшняя стоимость вложенных денежных средств

NPV = \text{Сегодняшняя стоимость ожидаемых денежных потоков} — \text{Сегодняшняя стоимость вложенных денежных средств}

NPV = сегодняшняя стоимость ожидаемых денежных потоков — сегодняшняя стоимость вложенных денежных средств.

Как рассчитать чистую приведенную стоимость с помощью Excel

В Excel есть функция NPV, которую можно использовать для простого расчета чистой приведенной стоимости ряда денежных потоков. Функция NPV в Excel — это просто NPV, и полное требование к формуле:

= NPV (ставка дисконтирования, будущий денежный поток) + первоначальные инвестиции

Пример NPV, Excel.

В приведенном выше примере формула, введенная в серую ячейку NPV, выглядит следующим образом:

= NPV (зеленая ячейка, желтые ячейки) + синяя ячейка

= NPV (C3, C6:C10) + C5

Ряд будущих денежных потоков может чередоваться между положительной и отрицательной доходностью. После первоначального оттока денежных средств компании может потребоваться ремонт оборудования, уплата налогов на землю или расходы на продажу определенного количества капитальных проектов.

Анализ формулы NPV

Формула NPV состоит из нескольких важных частей. Хотя формула может быть разной для разных типов потоков денежных средств, эти четыре компонента обычно имеют жизненно важное значение при расчете чистой приведенной стоимости.

Первоначальные инвестиции

При анализе NPV ряд денежных потоков обычно начинается с первоначальных инвестиций. Этот отток денежных средств представляет собой отрицательный отток денежных средств, который будет использоваться для сравнения с (надеюсь) положительным денежным потоком в будущем. Также принято считать, что инвестиции будут осуществлены в период 0 (начальный период до реализации инвестиций).

Например, представьте себе авансовые инвестиции в размере 100 000 долларов США в новое оборудование, которое повысит эффективность операций в будущем и обеспечит более эффективные методы производства. В этом примере формула NPV будет содержать отток денежных средств в размере 100 000 долларов США для представления первоначальных расходов.

Будущий денежный поток

Предпосылка NPV сосредоточена вокруг того, каким будет будущий денежный поток. Предполагается, что после первоначальных инвестиций инвестиции принесут положительный денежный поток в будущем. Этот денежный поток может возникнуть один раз в будущем, несколько раз в будущем для разных сумм или несколько раз в будущем для постоянного денежного потока.

Этот денежный поток может возникнуть один раз в будущем, несколько раз в будущем для разных сумм или несколько раз в будущем для постоянного денежного потока.

В приведенном выше примере можно ожидать, что инвестиции в размере 100 000 долларов США принесут экономию средств в размере 25 000 долларов США в год в течение следующих пяти лет. В этом примере формула NPV будет содержать положительный денежный поток в размере 25 000 долларов США между периодами с 1 по 5.

Процентная ставка

Процентная ставка в формуле NPV также называется ставкой дисконтирования. Этот курс используется для определения того, сколько долларов в будущем стоит сегодня. Компания устанавливает эту ставку внутри компании, и компании часто используют стоимость капитала для установления этой ставки. Например, если выпуск дополнительного долга стоит 4% или акционеры ожидают дивиденды в размере 6%, компания может выбрать любую из этих ставок.

В нашем примере с машинами компания может ожидать, что ее стоимость капитала составит 5%. Таким образом, каждый денежный поток будет дисконтирован с использованием ставки 5%, хотя к каждому разному году денежного потока будут применяться разные скидки.

Таким образом, каждый денежный поток будет дисконтирован с использованием ставки 5%, хотя к каждому разному году денежного потока будут применяться разные скидки.

Период времени

Хотя это уже упоминалось ранее, подразумевается, что для инвестиций необходимо учитывать период времени. Компания может сделать разовые авансовые инвестиции; тем не менее, он может ожидать выгоды от денежных потоков в течение десятилетий в будущем. Если компания ожидает единовременный денежный поток в будущем, она должна определить период времени, когда они ожидают возврата.

Например, представьте, что компания покупает землю за 1 000 000 долларов. Он может либо использовать землю для операций, либо планирует продать ее за 1 500 000 долларов через пять лет. После выбора ставки дисконтирования 1,5 миллиона долларов следует дисконтировать, используя пять лет в качестве периода, чтобы лучше понять разницу между первоначальными инвестициями и дисконтированным будущим денежным потоком.

Аналог NPV называется внутренней нормой доходности (IRR). 3} — \$1000 \\ &= \$355,23\\ \end{выровнено}

3} — \$1000 \\ &= \$355,23\\ \end{выровнено}

NPV=(1+0,08)1500$+(1+0,08)2300$+(1+0,08)3800$−1000$=355,23$

Требуемая норма доходности используется в качестве ставки дисконтирования для будущих денежных потоков для учета временной стоимости денег. Доллар сегодня стоит больше, чем доллар завтра, потому что доллар можно использовать для получения прибыли. Следовательно, при расчете текущей стоимости будущих доходов денежные потоки, которые будут получены в будущем, должны быть уменьшены с учетом задержки.

NPV используется при составлении бюджета капиталовложений для сравнения проектов на основе их ожидаемой доходности, требуемых инвестиций и ожидаемого дохода с течением времени. Как правило, реализуются проекты с самой высокой чистой приведенной стоимостью.

Например, рассмотрим два потенциальных проекта для компании ABC.

Проект X требует первоначальных инвестиций в размере 35 000 долларов США, но ожидается, что он принесет доход в размере 10 000 долларов США, 27 000 долларов США и 19 000 долларов США в течение первого, второго и третьего года соответственно. Целевая норма прибыли – 12 %. Поскольку денежные потоки неравномерны, формула NPV разбивается на отдельные денежные потоки.

Целевая норма прибыли – 12 %. Поскольку денежные потоки неравномерны, формула NPV разбивается на отдельные денежные потоки.

Н

п

В

проекта

−

Икс

знак равно

$

10

,

000

(

1

+

0,12

)

1

+

$

27

,

000

(

1

+

0,12

)

2

+

$

193} — \$35,000 \\ &= \$8,977\\ \end{выровнено}

NPV проекта — X = (1 + 0,12)1 10 000 долларов США + (1+0,12)2 27 000 долларов США + (1+0,12)3 19 000 долларов – 35 000 долларов = 8 977 долларов США

Проект Y также требует первоначальных инвестиций в размере 35 000 долларов США и будет приносить 27 000 долларов США в год в течение двух лет. Целевая ставка остается на уровне 12%. Поскольку каждый период приносит одинаковые доходы, можно использовать первую приведенную выше формулу:

Н

п

В

проекта

−

Д

знак равно

$

27

,

000

(

1

+

0,12

)

1

+

$

27

,

000

(

1

+

0,12

)

2

−

$

35

,

000

знак равно

$

10

,

631

\begin{align} NPV \text{ проекта} — Y &= \frac{\$27,000}{(1 + 0,12)^1} + \frac{\$27,000}{(1+0,12)^2} — \$35,000 \\ &= \$10 631\\ \end{выровнено}

NPV проекта – Y=(1+0,12)1 27 000 долларов США+ (1+0,12)2 27 000 долларов – 35 000 долларов = 10 631 долларов США

Оба проекта требуют одинаковых первоначальных инвестиций, но проект X приносит больший общий доход, чем проект Y. Однако проект Y имеет более высокую чистую приведенную стоимость, поскольку доход генерируется быстрее (это означает, что ставка дисконтирования оказывает меньшее влияние).

Однако проект Y имеет более высокую чистую приведенную стоимость, поскольку доход генерируется быстрее (это означает, что ставка дисконтирования оказывает меньшее влияние).

Преимущества формулы NPV

Формула NPV использует временную стоимость денег; По сравнению с другими инструментами анализа капиталовложений формула NPV дисконтирует денежный поток и анализирует прибыльность на основе времени возникновения денежного потока. Формула NPV также учитывает удельную стоимость капитала компании через ставку дисконтирования.

Дисконтируя денежный поток, формула NPV естественным образом учитывает долгосрочную подверженность риску. Самые дальние оценки в будущем дисконтируются наиболее сильно, учитывая, что эти денежные потоки часто имеют наибольшую неопределенность.

Формула NPV часто дает легко интерпретируемый расчет. Если результат положительный, то проект прибыльный. Если результат отрицательный, проект убыточен. В отличие от формулы IRR, которая дает процент, который необходимо сравнить с эталоном, NPV дает ценность сама по себе.

Ограничения формулы NPV

Как и другие финансовые формулы, используемые для стратегического планирования, формула чистой приведенной стоимости ценна ровно настолько, насколько ценны исходные данные. Формула чистой приведенной стоимости в значительной степени зависит от качества предоставленной информации, даже несмотря на то, что оценки могут быть рассчитаны на десятилетия вперед.

Формула NPV дает результат в долларах, который, хотя его легко интерпретировать, может не отражать всей картины. Рассмотрим следующие два варианта инвестирования: вариант А с чистой приведенной стоимостью 100 000 долларов или вариант Б с чистой приведенной стоимостью 1000 долларов.

Формула для NPV не различает размер проекта и не дает преимуществ для более высокой рентабельности инвестиций. Вариант A может потребовать первоначальных инвестиций в размере 1 миллиона долларов, а вариант B может потребовать первоначальных инвестиций в размере 10 долларов. Хотя формула NPV говорит вам, за какой проект вы можете заработать больше, она не говорит вам, какие инвестиции наиболее эффективны с точки зрения стартового капитала.

Формула NPV

Плюсы

Учитывает временную стоимость денег

Включает дисконтированный денежный поток с использованием стоимости капитала компании

Возвращает одно значение в долларах, которое относительно легко интерпретировать

Может быть легко вычислить при использовании электронных таблиц или финансовых калькуляторов

Минусы

В значительной степени зависит от исходных данных, оценок и долгосрочных прогнозов

Не различает размер проекта или рентабельность инвестиций

Может оказаться сложным и трудным для расчета вручную, особенно для проектов с многолетним денежным потоком

Основан на количественных данных и не учитывает нефинансовые показатели

Как рассчитывается чистая приведенная стоимость?

Чистая приведенная стоимость рассчитывается на основе приведенной стоимости всех денежных потоков в течение срока действия проекта. Затем текущая стоимость денежных потоков вычитается из первоначальных инвестиций. Если разница положительна (больше 0), проект будет прибыльным.

Затем текущая стоимость денежных потоков вычитается из первоначальных инвестиций. Если разница положительна (больше 0), проект будет прибыльным.

Для чего используется чистая приведенная стоимость (NPV)?

Чистая приведенная стоимость (NPV) используется при составлении бюджета капиталовложений для определения того, будет ли проект прибыльным, или для оценки различных проектов и определения того, какой из них будет наиболее прибыльным.

В чем основное преимущество NPV перед альтернативным методом, таким как период окупаемости?

Основное преимущество метода NPV заключается в том, что он учитывает временную стоимость денег путем дисконтирования будущих денежных потоков по соответствующей ставке дисконтирования, основанной на стоимости капитала компании и риске проекта. Период окупаемости оценивает, сколько времени потребуется проекту, чтобы генерировать денежные потоки, достаточные для погашения его первоначальных затрат на запуск, но он не учитывает временную стоимость денег и общую прибыльность проекта, как это делает NPV.

Каковы основные недостатки NPV?

NPV требует точных допущений для ряда переменных, таких как первоначальные затраты и будущие денежные потоки, и, что наиболее важно, ставка дисконтирования или стоимость капитала. Поскольку небольшие изменения в ставке дисконтирования могут привести к значительным колебаниям дисконтированной стоимости будущих денежных потоков, неточные ставки дисконтирования могут привести к неправильной чистой приведенной стоимости и, следовательно, к ошибочному решению о рентабельности и жизнеспособности проекта.

Еще одним недостатком NPV является то, что его нельзя использовать для сравнения проектов разного размера, так как результат метода NPV выражается в долларах. Таким образом, проект стоимостью 10 миллионов долларов, вероятно, может иметь более высокую чистую приведенную стоимость, чем проект стоимостью 1 миллион долларов в долларовом выражении, но последний может быть гораздо более прибыльным в процентном отношении, если не считать того, что ему требуется только одна десятая часть капитала.