Содержание

Отчет о движении денежных средств: что это, методы анализа для инвесторов

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

Фото: Shutterstock

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

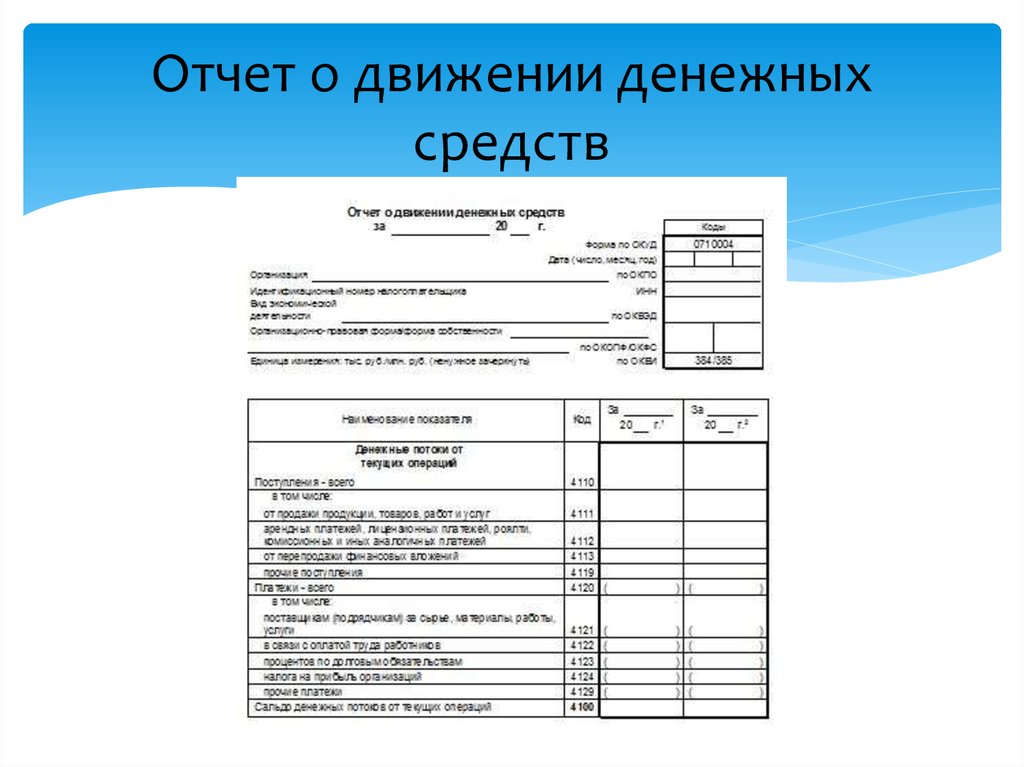

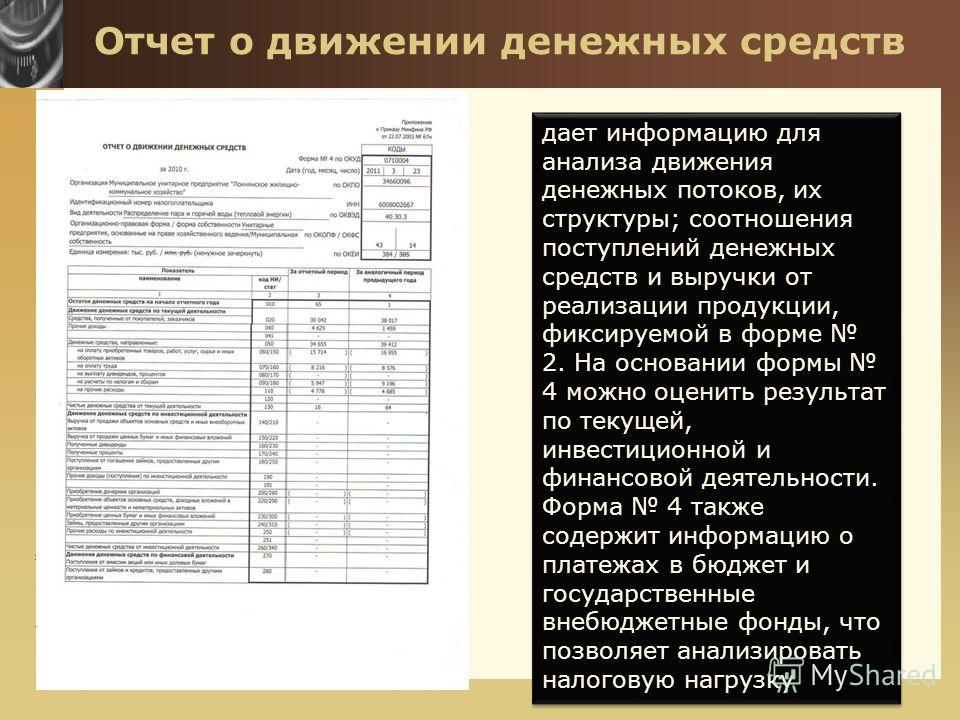

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

www.adv.rbc.ru

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

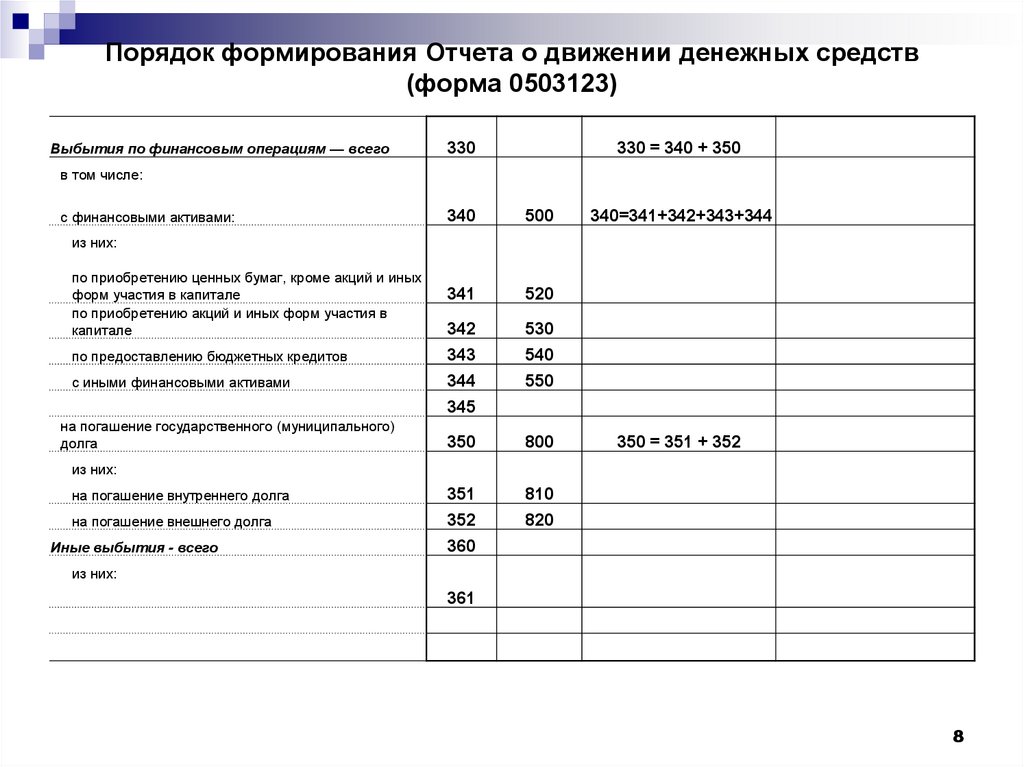

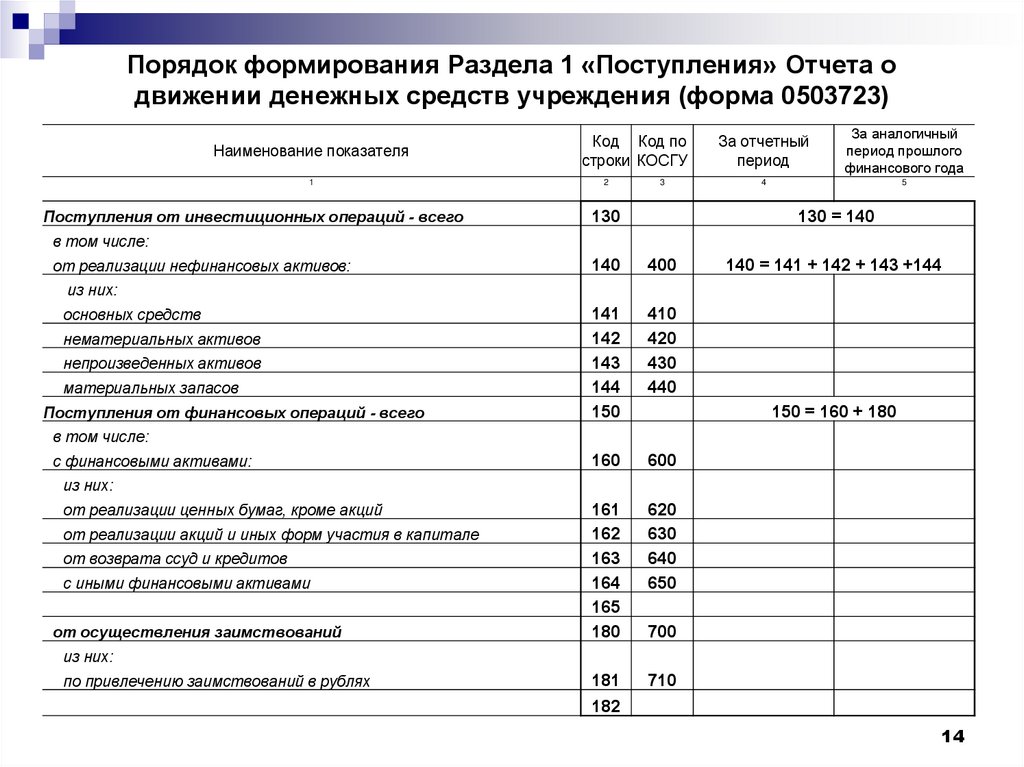

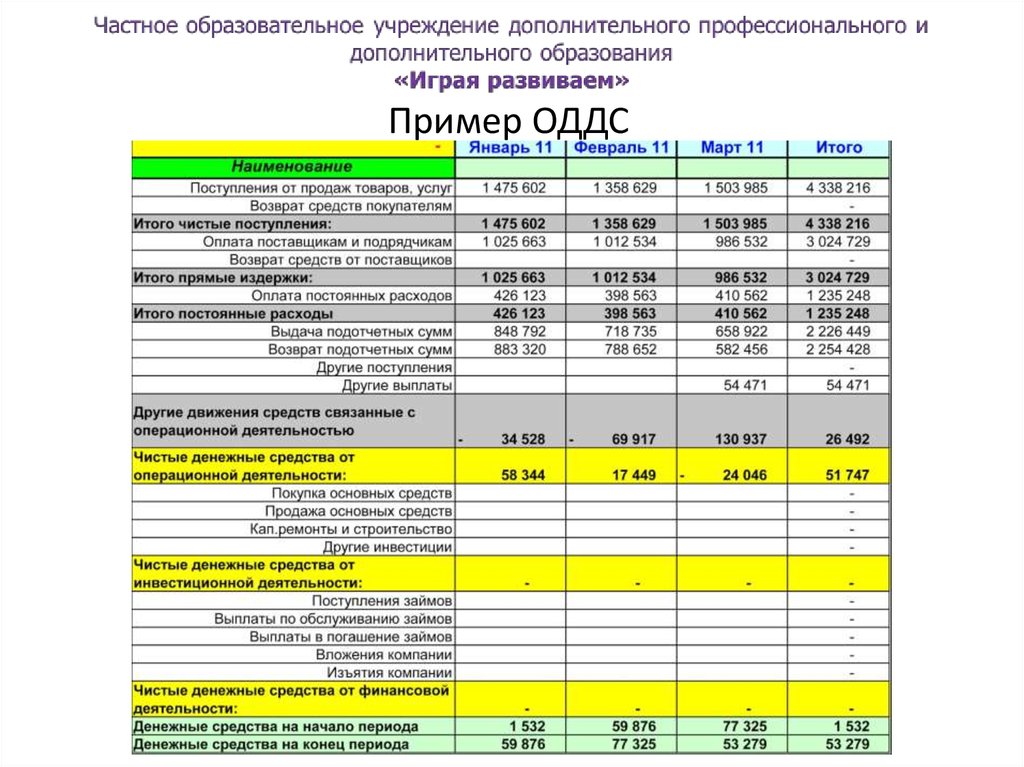

Структура отчета о движении денежных средств

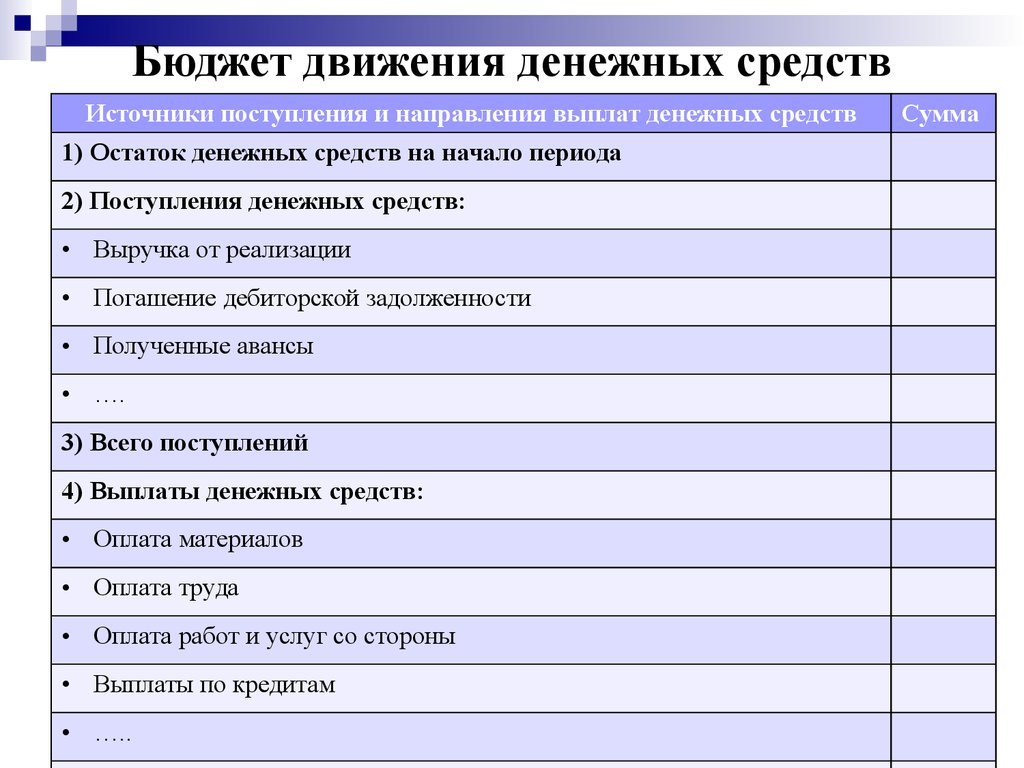

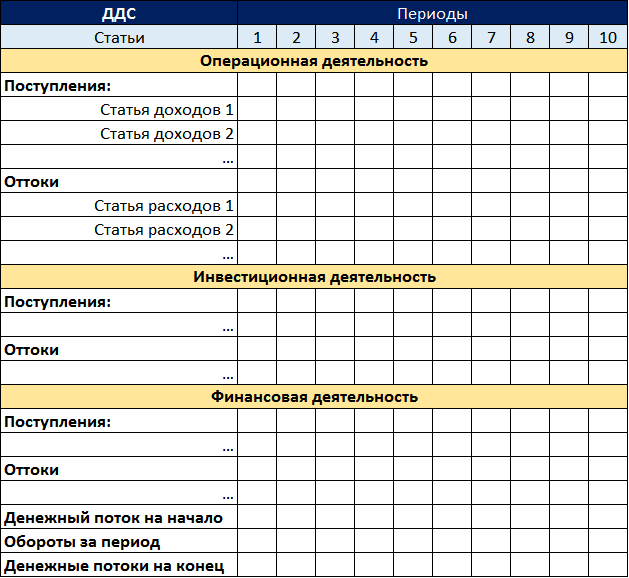

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

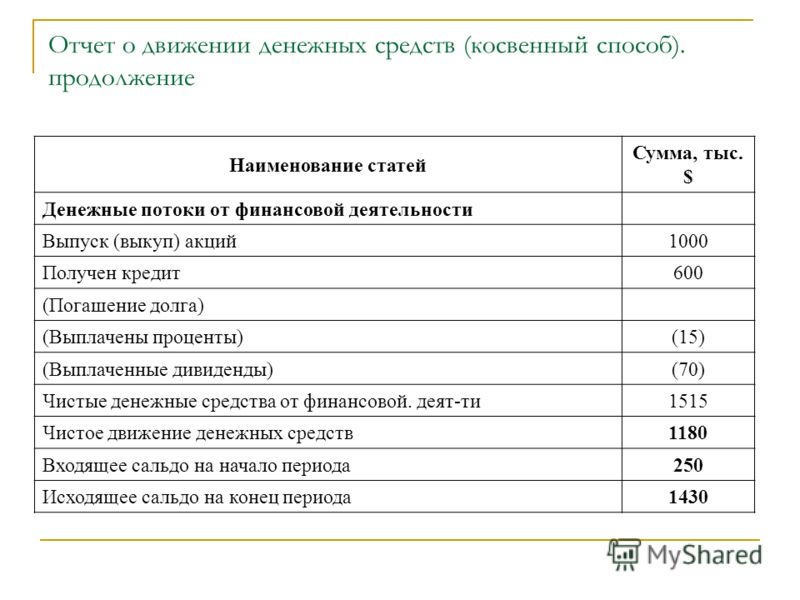

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

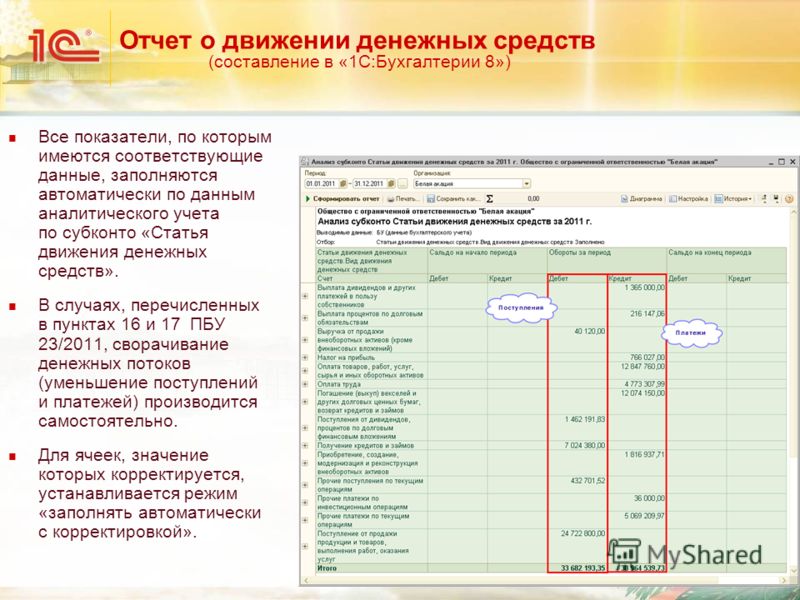

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

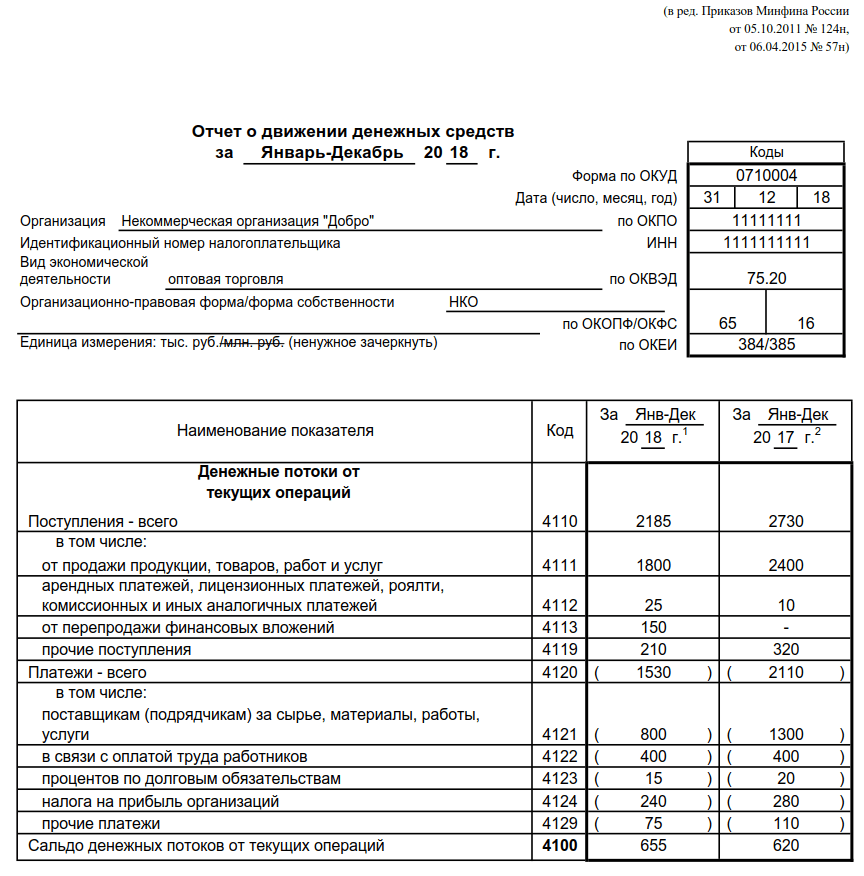

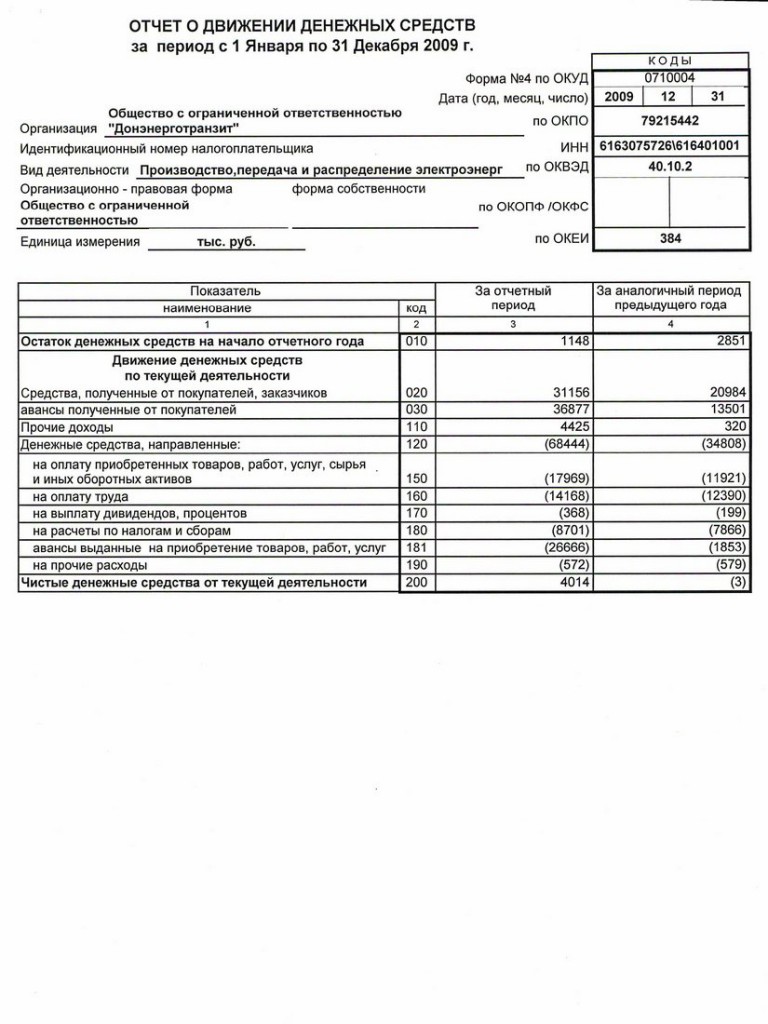

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Движение денежных средств в управленческом учёте — Контур.Пульс — СКБ Контур

Движение денежных средств (ДДС) показывает, какой объём денег прошёл через бизнес. Отражаются как общие поступления и списания, так и конкретные операции по всем расчётным счетам и кассам. Так компания контролирует финансы в реальном времени без запроса отчётов и их ожидания.

Расскажем почему ДДС — важная метрика, и как она помогает собственнику принимать управленческие решения.

Содержание

-

Что такое движение денежных средств (ДДС) -

Что показывает отчёт ДДС -

Сдача отчёта о ДДС в управленческом учёте -

Составление отчёта о ДДС -

Критерии при составлении отчёта о ДДС

Воспользуйтесь сервисом управленческого и финансового учета, чтобы понимать, куда уходят деньги

Попробовать бесплатно

У бизнеса могут быть огромные доходы, но при этом ни рубля на расчетном счёте. При внешней успешности предприятие рискует столкнуться с кассовым разрывом, просрочкой долгов, а возможностей увеличить прибыль не предвидится. Руководство вынуждено много считать, а на решения не остаётся ни времени, ни сил. Чтобы избежать таких ситуаций и расти, бизнес использует управленческий учёт.

При внешней успешности предприятие рискует столкнуться с кассовым разрывом, просрочкой долгов, а возможностей увеличить прибыль не предвидится. Руководство вынуждено много считать, а на решения не остаётся ни времени, ни сил. Чтобы избежать таких ситуаций и расти, бизнес использует управленческий учёт.

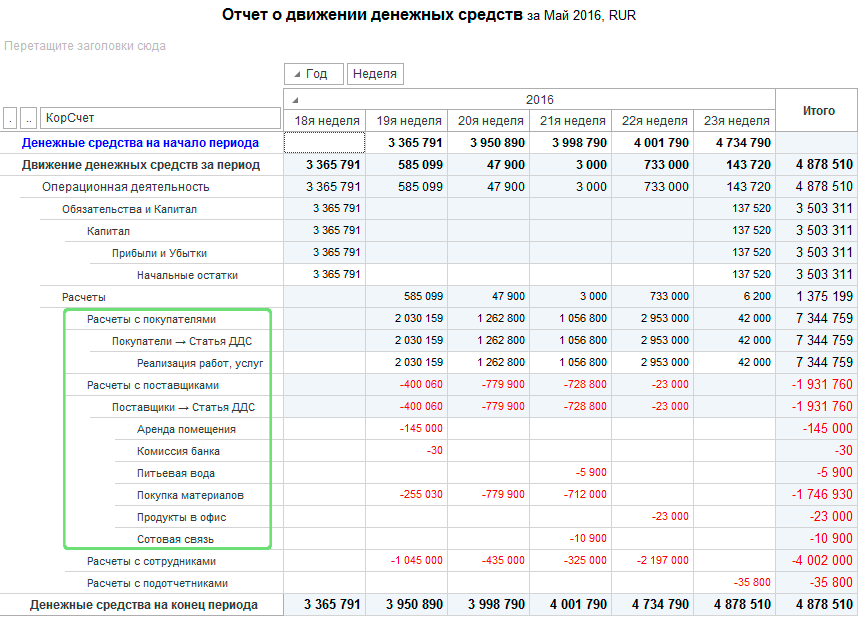

Оперативный отчёт по ДДС в сервисе Контур.Пульс. Расходы превышают доходы — компании стоит углубиться в структуру трат

С помощью управленческого учёта бизнес получает главную информацию: состояние финансов, какие направления бизнеса убыточные, как повысить доходы и уменьшить расходы. Движение денежных средств — одна из основных метрик управленческого учёта.

Иногда ДДС называют денежным потоком — это калька с английского термина Cash Flow Statement. Нюансы ДДС закреплены в международных стандартах финансовой отчётности (МСФО). Это свод правил, который помогает финансистам в разных юрисдикциях говорить «на одном языке». В дальнейшем будем опираться на модуль (IAS) 7, а конкретно его официальная локализация, представленная Министерством Финансов Российской Федерации.

Отчёт ДДС может быть бухгалтерским и управленческим. Первый сдают по требованию ФНС, конечный документ показывает что случилось. Управленческий учёт интересует что происходит сейчас и направлен в будущее, чтобы избежать финансовых рисков.

ДДС показывает сколько денег у бизнеса в моменте, какие средства должны поступить и когда надо расплатиться по обязательствам.

Проверьте, куда уходят деньги, чтобы принимать правильные управленческие решения

Попробовать бесплатно

Разберёмся какие метрики раскрывает ДДС в управленческом учёте.

Операционная деятельность компании

Польза: показывает эффективность компании, на что уходят деньги и как можно работать эффективнее.

К операционной деятельности относят денежные потоки, которые генерируются через продажу товаров и услуг. Учитывают прибыль и затраты, без которых доходы были бы невозможны. Например, это покупка материалов, оплата счетов за электроэнергию, логистические издержки, аренда. зарплаты работников и т.п.

Например, это покупка материалов, оплата счетов за электроэнергию, логистические издержки, аренда. зарплаты работников и т.п.

Отчёт ДДС раскрывает каждую статью расходов и доходов бизнеса. понятно, на что пошёл каждый рубль

Допустим, на территории производственной компании есть столовая. Руководство решило открыть её для сторонних посетителей, а не только собственных работников. Вопрос: деятельность столовой будет относиться к операционной деятельности? Правильный ответ — да.

В основе работы столовой лежат товарно-денежные отношения. Посетитель платит деньги и получает еду. Чтобы её приготовить, компания несёт расходы. Принципиально это не отличается от производства окон, деталей или консалтинговых услуг. По перечисленным причинам раньше расходы на столовую тоже учитывались как операционная деятельность.

Другой вопрос — рентабельна ли столовая при работе на внешний поток посетителей. Раньше она обслуживала работников в определённые часы и не требовала значительных вложений. Оценить работу проекта поможет ДДС. Например, в сервисе Контур.Пульс столовая будет отображаться как отдельный проект со своими денежными потоками.

Оценить работу проекта поможет ДДС. Например, в сервисе Контур.Пульс столовая будет отображаться как отдельный проект со своими денежными потоками.

Положительный остаток по операционной деятельности и оплаченные обязательства в конце периода — показатель финансового здоровья бизнеса.

Финансовая деятельность компании

Польза: увидеть потоки финансов, которые влияют на баланс капитала и заёмных средств, прогнозировать будущие требования кредиторов.

В разделе фиксируют поступления кредитов и займов, выплаты долгов и процентов по ним, выплаты дивидендов. Это особенно полезно бизнесам с высокой закредитованностью и тем, кто только планирует привлечь заёмные средства. Возможно, структура финансов «не потянет» кредитное обременение.

Запомнить: если поток денег создаётся другими деньгами, это финансовая деятельность компании.

Инвестиционная деятельность компании

Польза: отображает финансы, которые бизнес инвестирует в ресурсы, генерирующие новые финансовые потоки.

С классификацией инвестиций часто возникают вопросы — их путают с эквивалентами денежных средств. Обратимся к трактовке этих понятий по стандарту (IAS) 7.

| Инвестиционная деятельность | Эквивалент денежных средств |

|---|---|

| Приобретение и выбытие долгосрочных активов | Краткосрочные высоколиквидные инвестиции, подверженные незначительному риску изменения цены |

Скупка ценных бумаг с расчётом на долгое владение. Приобретение долгосрочных активов: | Депозиты до востребования, но размещённые на срок не дольше 3 месяцев. Покупка активов для быстрой перепродажи. |

В группе учитывают не только вложения, но и поступления. Допустим, компания привлекла деньги со стороны — с точки зрения ДДС, это инвестиционная деятельность. Важно: деньги приходят не от банка, а от частного инвестора, венчурного фонда или иным способом. Если замешан кредит от банка, то это финансовая деятельность.

Если замешан кредит от банка, то это финансовая деятельность.

ДДС помогает отделить денежные потоки, увидеть их источники и оценить эффективность.

Найдите точки роста бизнеса с Контур.Пульс. Это сервис управленческого учёта, который используют и рекомендуют больше 1300 компаний

Попробовать бесплатно

Формально отчёт о ДДС входит в состав годовой бухгалтерской отчётности и управленческих отчётов. Для заполнения данных бухгалтеру понадобятся обороты по счетам 50, 51, 52, 55, 57 и субсчетам к счету 58. Это большая тема для отдельного разбора.

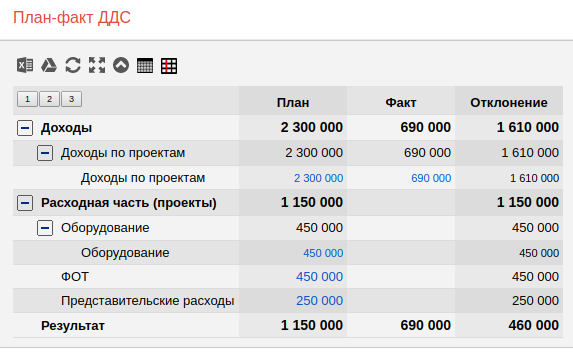

Движение денежных средств в управленческом учёте ведется постоянно. В этом отношении слово «отчёт» означает направления, интересные собственнику и руководству компании. Выделим направления:

Контрагенты

Потоки финансов по контрагентам: одни должны нам, другим должны мы. Так бизнес найдёт главных должников, запланирует выплату собственных обязательств.

Как правило, бизнес не ограничивается одним счётом или юридическим лицом. Чтобы следить за ними придётся держать открытыми все банковские приложения, выгружать их и сводить. ДДС облегчает эту задачу — все контрагенты попадают в один отчёт.

Также детализация по контрагентам поможет найти аргументы для переговоров с должниками. Понятно, когда они платили, сколько и на каком этапе начались сложности.

Статьи

Строится на основании выполненных платежей. Сюда входят зарплаты сотрудникам, налоги, аренда, оплата от покупателей и др. Всё, что относят к операционной деятельности.

Отчёт ДДС раскрывает каждую статью расходов и доходов бизнеса. понятно, на что пошёл каждый рубль

Для примера, в Контур.Пульсе при заполнении даты начисления будет построен отчёт о прибылях и убытках, при заполнении даты платежа отчёт о движении денежных средств, а все счета и платежи по ним в сервис будут интегрированы автоматически.

Если в ДДС нужно оставить одну метрику, то это будет аналитика по статьям. Она универсальна и показывает итоги работы компании.

Она универсальна и показывает итоги работы компании.

Проекты

Проектами могут быть продукты, услуги, доставка или что-то ещё. Деление на проекты всегда уникально, бизнес сам решает за какими направлениями следить. Важно понимать: отчёт составляется на основании выполненных платежей, в которых был указан проект.

Деление на проекты показывает их эффективность. Мы уже приводили пример со столовой на предприятии. По-сути это и есть новый проект. Через несколько месяцев бизнес соберёт достаточно данных, чтобы сделать выводы о её рентабельности — для этого потребуется вести отчет о прибылях и убытках.

По подразделениям

Полезно, когда есть несколько отделов продаж, магазинов или филиалов. Отчёт позволит вам точно отследить затраты направлений или офисов, понять где и на что вы можете повлиять.

Если офисы работают через один расчётный счёт, бывает крайне непросто «разделить» их финансовые потоки. Бухгалтерская отчётность справится с этой задачей, но постфактум. Для принятия решений или изменений в работе нужна оперативная информация, а её может дать только управленческий контроль.

Для принятия решений или изменений в работе нужна оперативная информация, а её может дать только управленческий контроль.

По сотрудникам

Похожая аналитика встречается в CRM — когда система связывает менеджеров с их клиентами и продажами. ДДС смотрит на ситуацию глубже. Управленец увидит уровень привлеченной прибыли сотрудниками, при необходимости пересмотрит KPI и отметит наиболее результативных менеджеров.

Результативность сотрудников в системе управленческого учёта. На диаграммах видно, кто принёс больше денег

Аналитика доступна в разрезе каждого сотрудника или целого отдела.

Движение денежных средств — это всегда аналитика эффективности. Управленческий отчёт поможет взглянуть на неё под разными углами.

Разберёмся, чем отличается отчёт о ДДС с точки зрения бухгалтерии и управленцев.

Прямой метод

Бухучёт работает с двумя методами: прямым и косвенным. Стандарт (IAS) 7 ставит в приоритет именно прямой метод представления денежных потоков от операционной деятельности. Косвенный называется «нежелательным».

Косвенный называется «нежелательным».

Учитываются поступления и выплаты денежных средств и денежных эквивалентов без каких-либо корректировок. Иными словами, что прошло через счета, то и оказывается в отчёте.

Косвенный метод

В России ФНС не принимает документы, составленные косвенным методов. Однако некоторые компании делают подобную отчётность по собственной инициативе.

Косвенный метод корректирует прибыль на суммы изменений цены активов и пассивов, которые не приводят к движению денег. Допустим, на движение влияет амортизация.

Как в управленческом учёте

Управленческий учёт ведётся по инициативе компании. Следовательно, ДДС в нём отражает реальные потребности. Подход как в банковском приложении: если пользователь получил деньги, изменения на счёте желательно получить моментально.

Идеально, если положение дел в бизнесе понятно с одного взгляда

На практике для принятия решений не обязательно иметь на руках многостраничный отчёт. Разбивки по статьях доходов и расходов достаточно, чтобы увидеть удачные сделки или наоборот — задолженности.

Разбивки по статьях доходов и расходов достаточно, чтобы увидеть удачные сделки или наоборот — задолженности.

Бухгалтеры и финансисты работают с ДДС, но с разной целью. Первые стремятся зафиксировать результаты, вторые — оценить эффективность компании в моменте.

- В бухгалтерском учёте для ДДС используется форма Приложения 2 Приказа Минфина РФ от 02.07.2010 № 66Н. Финансисты смотрят на ДДС как на источник данных для управленческих решений. Поэтому отслеживаемые метрики выбирает сам бизнес.

- Традиционно в ДДС отслеживают операционную, финансовую и инвестиционную деятельность.

- В управленческом учёте оперативность ДДС приоритетнее точности. Поэтому информацию собирают онлайн.

Отчет о движении денежных средств (ДДС): зачем нужен и как заполнять

Внедрение управленческого учета начинается с отчета о движении денежных средств (ДДС). Он показывает, сколько денег должно быть у бизнеса, откуда они пришли и куда ушли. Но эту функцию ДДС выполняет, если формируется в ежедневном режиме. Другие отчеты — о прибылях и убытках и управленческий баланс — достаточно заполнять по итогу месяца, используя ДДС как базу. Именно поэтому начинать внедрение учета нужно с него.

Но эту функцию ДДС выполняет, если формируется в ежедневном режиме. Другие отчеты — о прибылях и убытках и управленческий баланс — достаточно заполнять по итогу месяца, используя ДДС как базу. Именно поэтому начинать внедрение учета нужно с него.

Как формировать отчет ДДС — разбираемся вместе с Ингой Аблизиной, финансовым директором на аутсорсе из «Нескучных финансов». Компания ведет управленческий учет для более 100 клиентов из Украины, России, Казахстана, Беларуси и Чехии.

Что отражает отчет ДДС

Каждый день компания совершает финансовые операции: вчера оплатили аренду, сегодня перевели зарплату сотрудникам, завтра от клиента зайдет предоплата за партию товара. За неделю, а тем более месяц, таких операций может быть десятки, сотни, а то и тысячи. Отчет ДДС помогает свести эти данные в одну таблицу в режиме реального времени.

Распространенная ситуация — за месяц компания получила несколько крупных платежей. Собственник думает, что на 30 число у него должно быть много денег. А остаток на счете оказывается гораздо меньше ожидаемого. Владелец бизнеса начинает разбираться, поднимает отчет ДДС и видит: на прошлой неделе погасили кредит за оборудование, а вчера оплатили крупную партию товара. Еще и штраф от налоговой на днях прилетел.

А остаток на счете оказывается гораздо меньше ожидаемого. Владелец бизнеса начинает разбираться, поднимает отчет ДДС и видит: на прошлой неделе погасили кредит за оборудование, а вчера оплатили крупную партию товара. Еще и штраф от налоговой на днях прилетел.

Уже понятно, что дивидендов получится вывести меньше, чем планировалось. А с самой ситуацией, когда деньги расходятся, нужно что-то делать. Например, оптимизировать траты, прогнозировать доходы/расходы наперед, чтобы средств на все хватало, и быть построже с бухгалтерией, которая подводит компанию под штрафы.

Инга:

«Первый отчет ДДС может стать для собственников неприятным сюрпризом.

Типичные истории — остаток по операционной деятельности отрицательный (то есть бизнес потратил больше, чем заработал), “по чуть-чуть” выбрали в виде дивидендов будущую прибыль за несколько месяцев вперед, а расходы на содержание офиса превзошли мыслимые пределы.

Отчет ДДС показывает, что происходит с деньгами бизнеса, отражает, сколько средств пришло и ушло по трем направлениям деятельности — операционной, финансовой и инвестиционной.

- Операционная — все, что касается действий, которые приносят компании прибыль. Положительный остаток по этой деятельности в конце периода — показатель финансового здоровья бизнеса.

- Финансовая — кредиты, выплаты по ним и дивиденды.

- Инвестиционная — затраты компании на приобретение активов и доходы от их использования. Если бизнес привлекает инвестиции со стороны, эти поступления и выплаты вкладчикам отражаются в ДДС как инвестиционная деятельность. А грамотный потенциальный вкладчик обязательно захочет посмотреть отчет ДДС, чтобы знать, как компания умеет не только зарабатывать, но и тратить.

Кроме того, отчет ДДС помогает выявить воровство или чрезмерные расходы.

Недавний кейс: курьеры интернет-магазина клали в карман часть денег, которые получали наличными, а списывали, якобы клиенты оплатили картой. Пока в финансах компании царил бардак, о воровстве никто не знал. Как только собрали первый отчет ДДС, стало ясно, где не сходится “дебет с кредитом”. Достаточно было обязать складской персонал контролировать суммы, принимая деньги от курьеров, и уволить работника, который попался на очередной попытке присвоить часть выручки»

Достаточно было обязать складской персонал контролировать суммы, принимая деньги от курьеров, и уволить работника, который попался на очередной попытке присвоить часть выручки»

Как формировать отчет ДДС

Начинать сбор отчета ДДС нужно со списка статей — это виды дохода или расхода. Как вариант: реализация товара — статья дохода, оплата аренды — расхода.

Инга:

«На этапе формирования статей ДДС учитывайте их количество. Оптимальное число, чтобы не запутаться, — 25–30.

Не обязательно выносить в отдельную статью каждую трату или поступление. Достаточно объединить несколько по общему признаку. Например, аренду офиса и коммунальные платежи отнести к статье “Аренда”, картриджи и бумагу для оргтехники, воду для кулера, кофе, чай, плюшки — к “Офисным расходам”.

Если со временем решите, что определенных расходов вдруг стало слишком много, всегда можно детализировать и сгруппировать отдельные траты.

На этапе внедрения и сразу после него есть смысл анализировать ДДС еженедельно. Затем достаточно раз в месяц — вместе с другими отчетами.

Затем достаточно раз в месяц — вместе с другими отчетами.

При выборе названий статей для отчета ДДС лучше избегать имен и фамилий контрагентов. Сегодня указали поставщика, как в записной книжке телефона, — “Федя мука” или “Маша молоко”, — а завтра бизнес Феди или Маши вырастет в агрохолдинг. Лучше сразу выбирать варианты на годы вперед».

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

Откуда брать данные для отчета ДДС

Инга:

«Основные источники сведений для ДДС — банковская выписка по счету и форма отчетности кассира, если вы работаете с наличными. Обычно ее разрабатывает финансовый менеджер.

Основная информация, которую должна содержать эта форма:

— сколько денег было в кассе на начало дня

— сколько поступило на конец дня

— на какую сумму продано товара

— сколько внесено наличными

— сколько было оплат по банковской карте

В отчете ДДС все деньги разносятся по кошелькам — это места, где находятся средства компании: расчетный счет, касса, кошельки в различных электронных платежных системах, если работаете с ними.

В шаблонах отчета ДДС, которые доступны в интернете, для кошельков предусмотрен отдельный лист. Он показывает, сколько сейчас денег у компании и где они лежат: столько-то на счете, а в кассе — столько-то. А строка о каждой операции отражает ее дату, сколько денег пришло или ушло, из какого кошелька, по какой статье дохода или расхода и к какой деятельности компании эта статья относится.

Например: “15.06.2021, $5000, расчетный счет, закупка товара, операционная деятельность”».

Зачем следить за сроками сбора отчета ДДС

Инга:

«Перспектива введения управленческого учета зависит от умения собственника настоять на своем. И этап внедрения ДДС — самое время это качество проявить.

Должно действовать жесткое правило — к 19:00 текущего дня или к 10:00 завтрашнего все финансовые операции за сегодня должны быть в отчете ДДС, ответственный такой-то.

За то, чтобы сведения в срок попадали в ДДС, обычно отвечает финансовый менеджер. А если его нет, бухгалтер. Бывает и так, что этого специалиста в компании нет, а с первичной документацией по бухгалтерии приходится работать финменеджеру. Все зависит от конкретного бизнеса.

А если его нет, бухгалтер. Бывает и так, что этого специалиста в компании нет, а с первичной документацией по бухгалтерии приходится работать финменеджеру. Все зависит от конкретного бизнеса.

Ведение ДДС по принципу “как получится” лишает процесс смысла. Отчет не будет давать точной информации, сколько у компании денег и где они. А если вы отладите процесс формирования ДДС до автоматизма (потратили/получили деньги — отразили в отчете), то сможете внедрить и остальные инструменты управленческого учета».

#Бизнес-процессы

#Финансы

#Аналитика

#Менеджмент и стратегия

#Для финансовых менеджеров

Последние материалы

Статья

6 причин, почему сотрудники с синдромом самозванца — мечта эйчара

Новый взгляд на неуверенность в себе.

Читать

Статья

Эпидемия тихих увольнений: что это за тренд

Что делать, если команда работает «для галочки».

Читать

Статья

«У меня депрессия или хандра из-за курса доллара?»: 5 книг о ментальном здоровье

Бестселлеры от профессоров Стэнфорда и психотерапевта, пережившего Холокост.

Читать

Отчет о движении денежных средств: зачем он нужен и как его вести

Оглавление

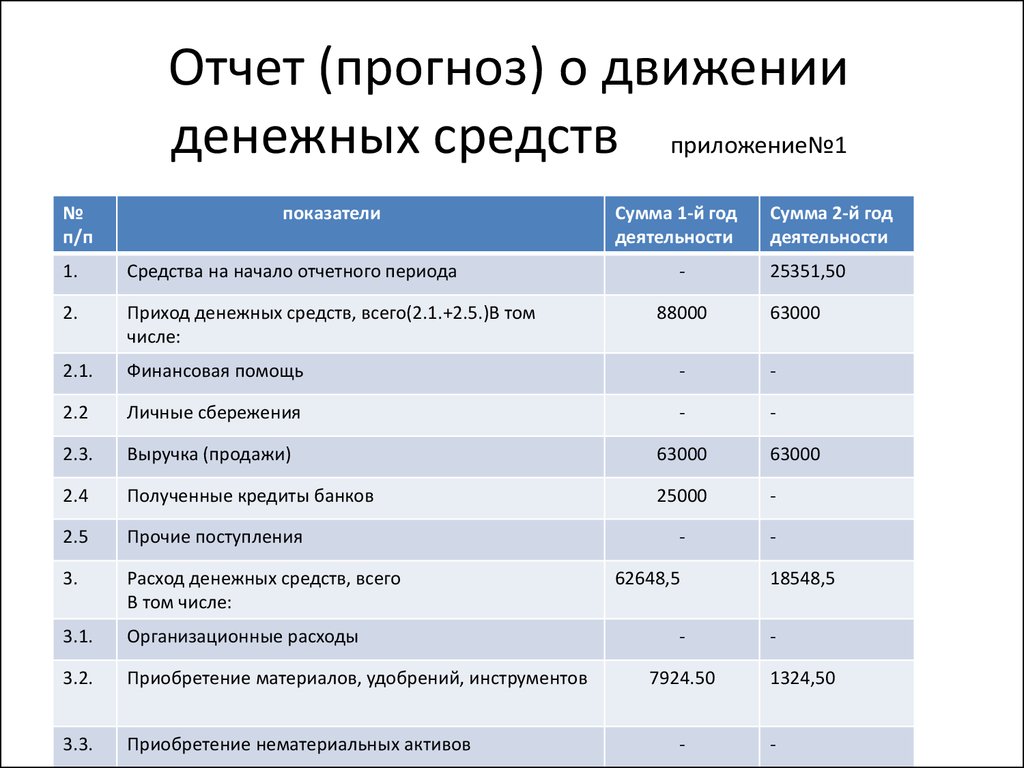

Отчет о движении денежных средств показывает, сколько денег было в распоряжении компании, сколько денег она получила и выплатила, а также сколько денег осталось после всех расчетов.

Разберем, как его правильно вести и как он помогает бизнесу контролировать свои финансы.

Зачем нужен отчет о движении денежных средств

Отчет дает собственнику ответы на важные вопросы.

- Сколько денег есть у компании прямо сейчас?

Часто деньги бизнеса аккумулируются в разных местах: расчетные счета, электронные кошельки, банковские карты, касса. Это затрудняет контроль над финансами. Отчет ДДС помогает собрать все данные о текущих остатках в одном месте: вы всегда будете знать, сколько у вас денег и где они лежат.

- Что происходит с деньгами компании?

Даже на маленьком предприятии количество операций в месяц может измеряться сотнями. И любая из них может оказать существенное влияние на состояние бизнеса. Отчет ДДС позволяет свести воедино все денежные потоки, понять, откуда поступают и куда уходят деньги компании.

И любая из них может оказать существенное влияние на состояние бизнеса. Отчет ДДС позволяет свести воедино все денежные потоки, понять, откуда поступают и куда уходят деньги компании.

- Сколько денег реально генерирует бизнес?

Поступления и выплаты не всегда связаны с реальной деятельностью предприятия. Иногда операции никак не характеризуют качество работы бизнеса и не влияют на финансовый результат. Например, возврат займа должником, размещение средств на депозите. В отчете ДДС такие операции распределяют по разным разделам. Это позволяет отделить денежный поток, который генерирует бизнес, от своей основной деятельности и прочих оборотов.

- Как предотвратить кассовый разрыв?

Сегодня поступил платеж от клиента, а деньги ушли на зарплату. Завтра нужно платить аренду, но нечем. Отчет помогает распланировать входящие и исходящие денежные потоки и предсказать, в какой момент времени может возникнуть дыра в бюджете. Зная о грядущей проблеме, собственник может вовремя скорректировать расходы или привлечь заемные средства.

Зная о грядущей проблеме, собственник может вовремя скорректировать расходы или привлечь заемные средства.

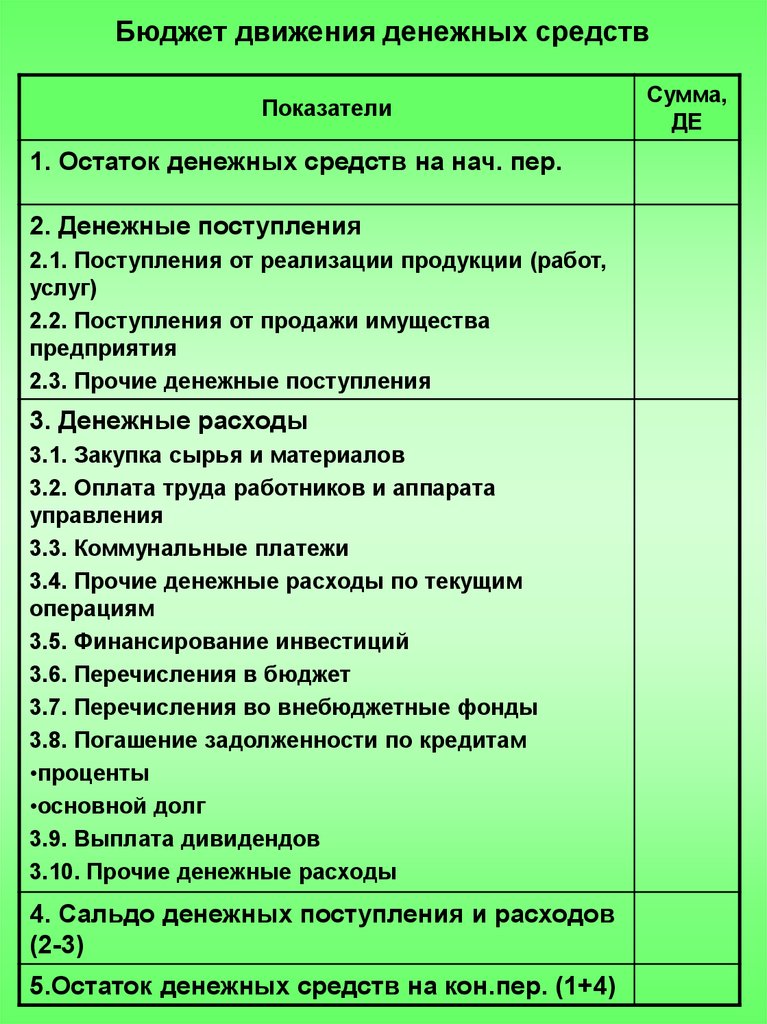

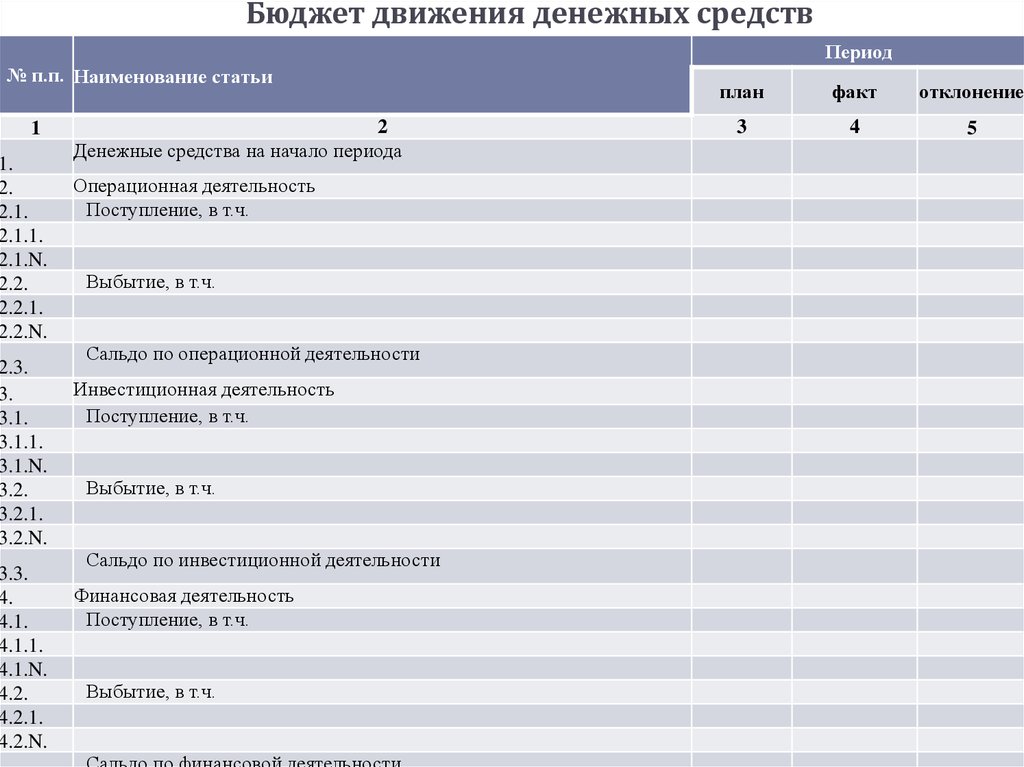

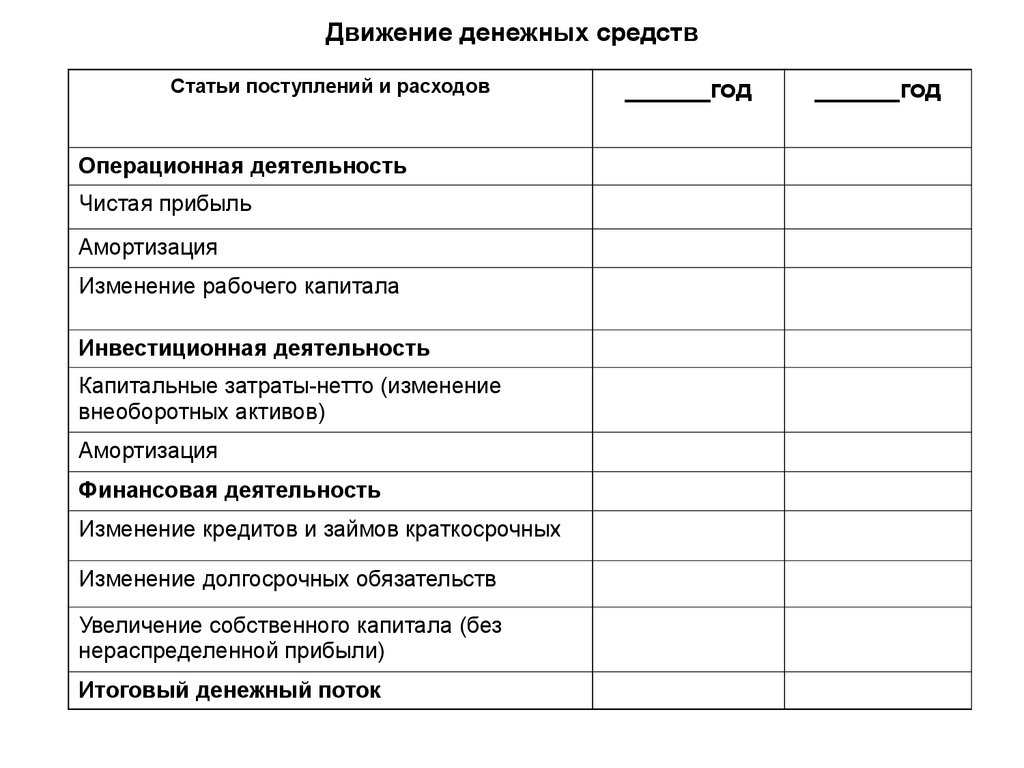

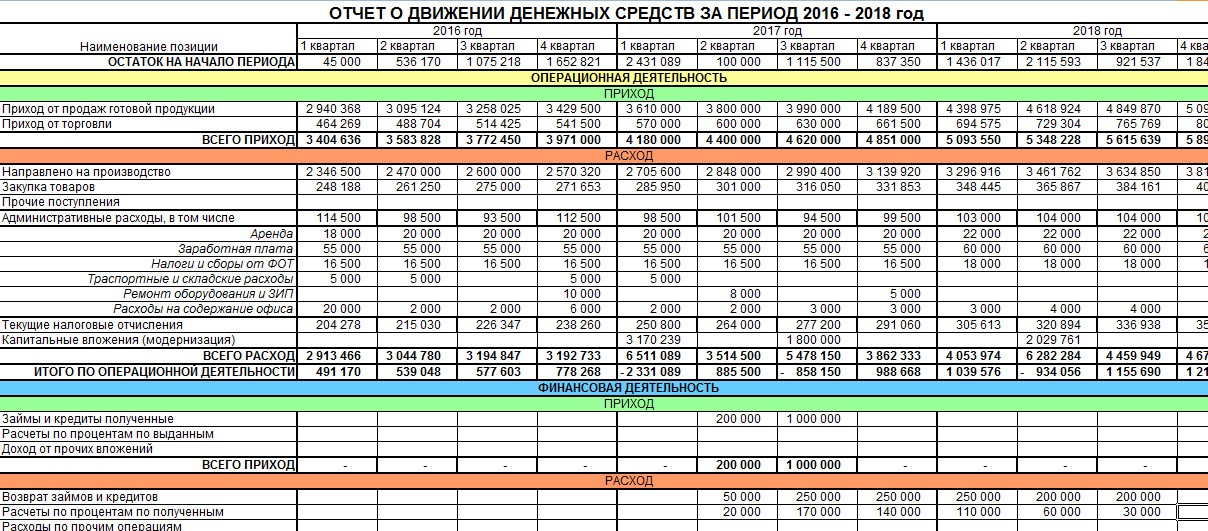

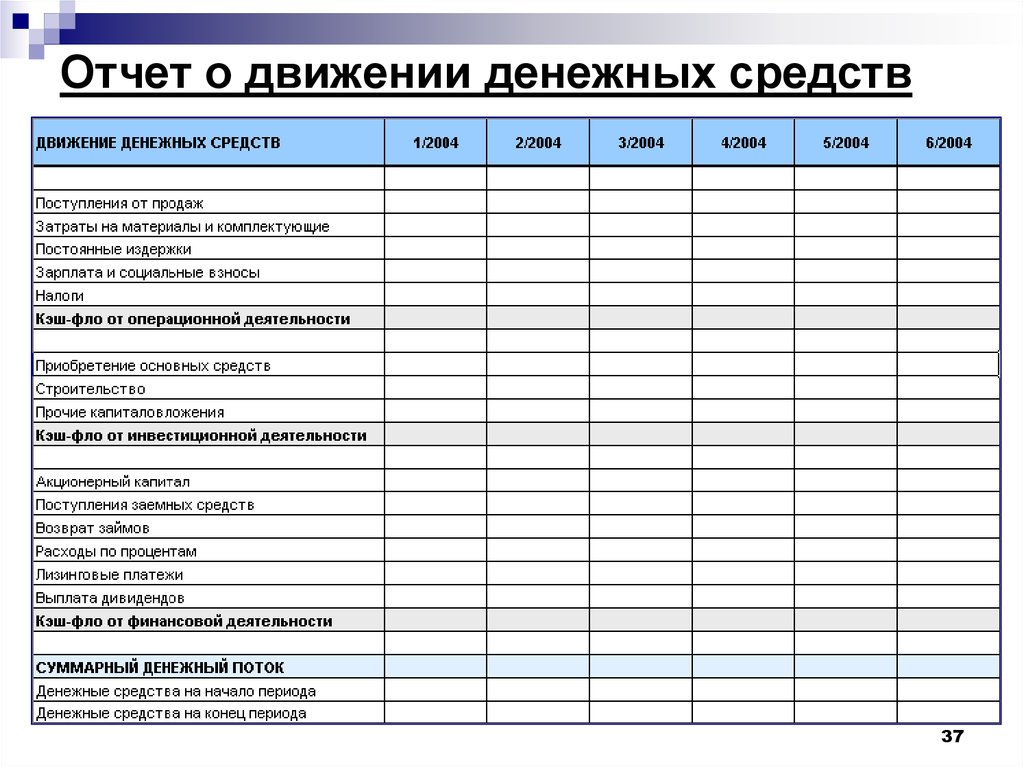

Структура отчета о движении денежных средств

Отчет ДДС похож на выписку по банковскому счету. В нем есть:

- входящий остаток — общая сумма денег во всех кошельках компании на дату создания отчета;

- денежные потоки — поступления и выплаты, которые произошли за период: день, месяц, квартал;

- исходящий остаток — сумма денег, которая осталась в распоряжении предприятия на конец периода.

Денежные потоки группируют по трем разделам.

Раздел 1: Операционная деятельность

Включает в себя все регулярные выплаты и поступления, которые возникают при ведении коммерческой деятельности.

Поступления — это платежи от клиентов за продукцию, товары, работы или услуги.

Выплаты — это налоги, аренда, зарплата сотрудников, закупка товаров, сырья, банковское обслуживание и прочие траты, без которых невозможно вести бизнес.

Раздел 2: Финансовая деятельность

Включает в себя операции по распоряжению свободными деньгами компании или привлечение заемных средств.

Поступления — это получение кредита или займа для нужд предприятия, внесение взносов учредителями, возврат должниками ранее выданных займов.

Выплаты — это возврат компанией денег заемщику, размещение свободных средств на депозите, выплаты дивидендов собственникам.

Раздел 3. Инвестиционная деятельность

Включает в себя операции по вложениям в активы, которые будут работать на компанию в течение многих лет, либо по их выбытию.

Поступления – это деньги, вырученные от продажи помещений, транспорта, оборудования, сайтов, баз данных.

Выплаты – это покупка оборудования, строительство магазина, модернизация техники, ремонт цеха, создание программ, приобретение лицензий.

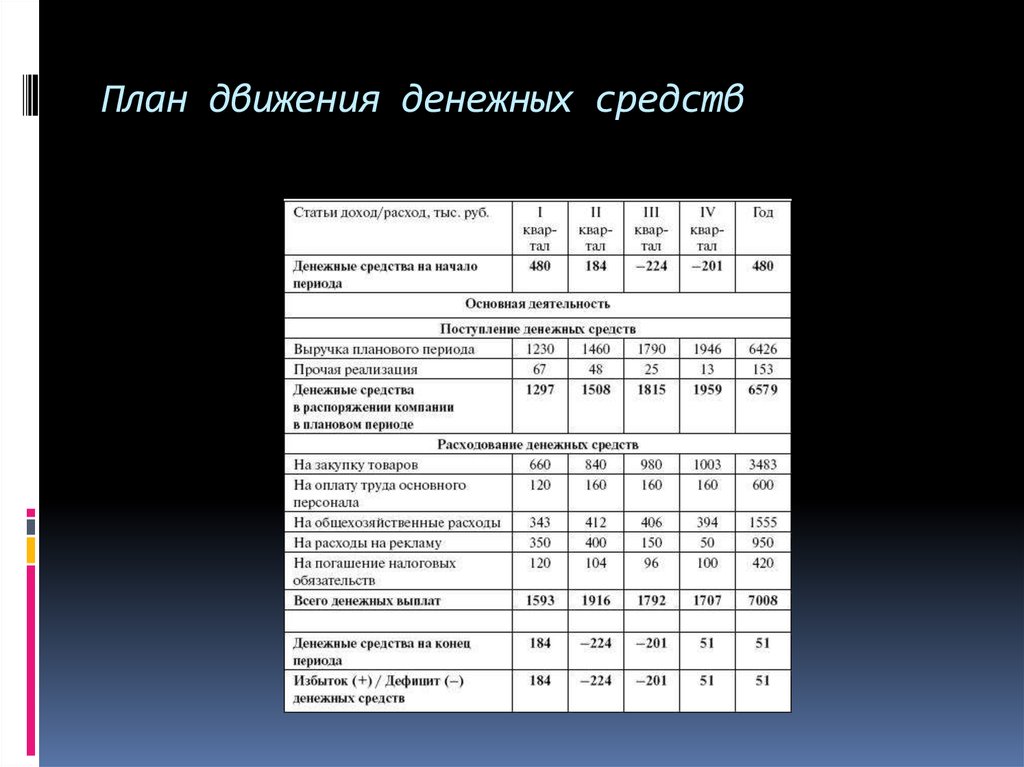

Как правильно вести отчет о ДДС

Отчет о ДДС считается самым простым финансовым отчетом. Но даже его нужно вести не только регулярно, но и правильно. Вот несколько важных советов.

Но даже его нужно вести не только регулярно, но и правильно. Вот несколько важных советов.

Настройте справочник статей

Много статей — это хорошо. Но не стоит увлекаться излишней детализацией основного перечня статей. Иначе затраты времени на поиск нужной статьи и анализ отчета превысят пользу от такой детализации.

Группируйте статьи, схожие по общим признакам. Например, расходы на интернет, плату за стационарный телефон, оплату мобильной связи лучше объединить в одну группу «Связь». Покупки канцелярии, картриджа, воды, капсул для кофемашины — в группу «Расходы на офис». А уже внутри большой группы можно создать максимально подробную детализацию, которая отвечает потребностям бизнеса.

Учитывайте внутренние перемещения денег отдельно

Кроме деления по видам деятельности, важно очищать отчет ДДС от лишних оборотов. Перемещения денег между своими счетами, перевод на корпоративную карту, инкассация выручки, передача наличных в подотчет, — эти операции не влияют на финансовый итог, но загромождают отчет. Учитывайте их отдельно и контролируйте, чтобы суммарный итог таких операций всегда был равен нулю.

Учитывайте их отдельно и контролируйте, чтобы суммарный итог таких операций всегда был равен нулю.

Используйте дополнительную аналитику

Иногда одних статей недостаточно. Например, когда нужно контролировать поступления и выплаты по разным направлениям деятельности или разным точкам продаж. В таких случаях лучше использовать дополнительную аналитику, например, «Проекты».

Назначьте ответственных

Когда бизнес совсем маленький, собственник справляется с отчетностью сам. Но когда операций становится слишком много, их внесение в отчет может съедать много времени. Тогда стоит делегировать полномочия ответственным сотрудникам. Можно доверить заполнение отчета одному человеку, а можно разделить задачу между несколькими сотрудниками, каждый из которых будет выполнять свою часть работ.

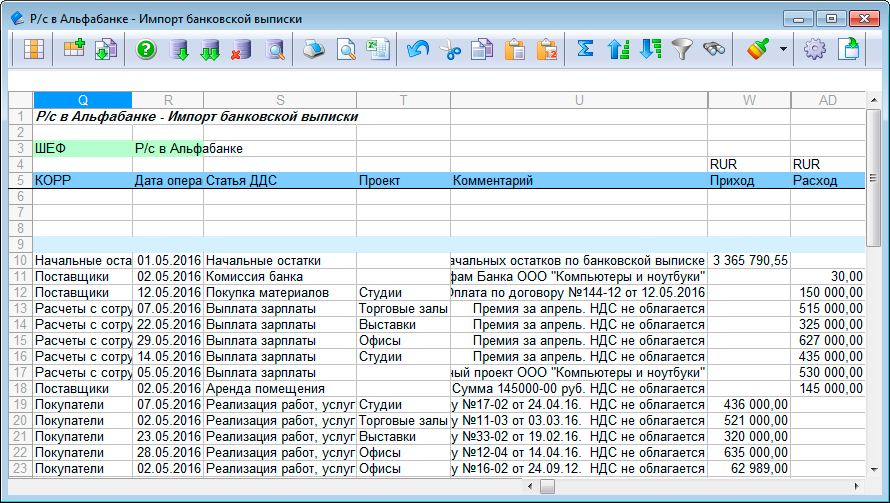

Отчет ДДС в Seeneco

Отчет о движении денежных средств в Seeneco заполняется автоматически. Это происходит каждый раз, когда вы вносите в сервис новую операцию или когда происходит интеграция с банком. Если вы создаете и загружаете операцию впервые, достаточно один раз вручную привязать операцию к нужной статье и добавить новое правило ее обработки. Затем система сама будет разносить аналогичные операции.

Если вы создаете и загружаете операцию впервые, достаточно один раз вручную привязать операцию к нужной статье и добавить новое правило ее обработки. Затем система сама будет разносить аналогичные операции.

Остатки денег по всем счетам на текущий день всегда перед глазами. Если денег на грядущие платежи не хватает, Seeneco предупредит о приближающемся кассовом разрыве.

В сервисе уже есть предустановленный перечень статей, который можно отредактировать под специфику вашего бизнеса. Готовый отчет о движении денежных средств можно в любой момент скачать в Excel.

В сервисе можно выполнять перемещения между счетами. Операции регистрируются как внутренние переводы и не добавляют лишние обороты в отчет о движении денежных средств.

Чтобы сэкономить время на учете финансов, можно выдать доступ к сервису ответственным сотрудникам. А приложения для iOS и Android дают возможность контролировать вам отслеживать состояние бизнеса в любое время и в любом месте.

зачем нужен и как заполнять?

Одной из основных целей предпринимательства является получение прибыли от вложенного капитала. Но бывает так, что несмотря на активную операционную деятельность и исправность в выплате налогов компания не приносит прибыль. Чтобы разобраться во всех тонкостях ведения бизнеса, нужен детальный анализ финансовых потоков и помощь в этом может оказать финансовая отчетность в разрезе отчета о движении денежных средств. О том, что это за отчет, из чего он состоит и как его сформировать расскажем подробнее в данной статье.

Но бывает так, что несмотря на активную операционную деятельность и исправность в выплате налогов компания не приносит прибыль. Чтобы разобраться во всех тонкостях ведения бизнеса, нужен детальный анализ финансовых потоков и помощь в этом может оказать финансовая отчетность в разрезе отчета о движении денежных средств. О том, что это за отчет, из чего он состоит и как его сформировать расскажем подробнее в данной статье.

Что такое отчет о движении денежных средств?

Согласно законодательству Республики Казахстан о бухгалтерском учете, одним из элементов финансовой отчетности является отчет о движении денежных средств. Он содержит данные о финансовом состоянии организаций и индивидуальных предпринимателей, его изменениях, итогах работы компаний и помогает вести управленческий учет. В отчете обязательным является соответствие требованиям национального законодательства в области бухгалтерского учета и финансовой отчетности, а также международного стандарта финансовой отчетности (IAS) 7 «Отчет о движении денежных средств».

Для чего нужен отчет о движении денежных средств?

Отчет о движении денежных средств (далее — ОДДС) необходим субъектам предпринимательства для определения способности создавать финансовые средства или их эквиваленты (инвестиции), наличия таких средств на счету, а также возможности и сроков их использования. ОДДС также позволяет проанализировать способность компаний приспосабливаться к возможным изменениям в будущем. Составление ОДДС может быть полезно юридическим лицам вне зависимости от форм собственности и вида деятельности, так как всем организациям нужны финансовые средства для осуществления своей деятельности. Он пригодится и физическому лицу, желающему понять свои доходы и расходы.

Структура движения денежных средств

ОДДС формируется на основании денежных потоков от операционной, инвестиционной и финансовой деятельности. Данное разделение помогает понять, какой вид деятельности наиболее существенно влияет на финансовое состояние хозяйствующего субъекта и оценить взаимосвязь между ними.

- Операционная деятельность — это основная деятельность компании, приносящая прибыль.

- Под инвестиционной деятельностью понимается приобретение или продажа долгосрочных активов и других инвестиций.

- Финансовая деятельность представляет собой деятельность, ведущую к трансформациям в содержании и объеме вложенного капитала и заемных средств хозяйствующего субъекта.

Сведения по операционной деятельности позволяют определить источники прибыли хозяйствующего субъекта, достаточность финансов для обслуживания займов и ведения его операционной деятельности, а также возможность выплачивать дивиденды и инвестировать новые проекты без заимствования сторонних источников финансирования. Финансовыми потоками от операционной деятельности могут быть доходы от продажи товаров, выплаты поставщикам за товары и оказанные услуги, выплаты работникам заработной платы и прочее.

Данные об инвестиционной деятельности помогают понять в каком размере были понесены траты на покупку ресурсов, доходы от которых планируется получить в будущем. Денежными потоками от инвестиционной деятельности являются выплаты для приобретения долей участия в совместных предприятиях, авансы и займы, предоставленные другим сторонам и т.д.

Денежными потоками от инвестиционной деятельности являются выплаты для приобретения долей участия в совместных предприятиях, авансы и займы, предоставленные другим сторонам и т.д.

Расшифровка информации о потоках финансовой деятельности формирует представление о содержании и объеме требований сторон, предоставляющих хозяйствующему субъекту финансовые средства. Денежными потоками от финансовой деятельности признаются доходы от выпуска ценных бумаг, выплаты по займам и др.

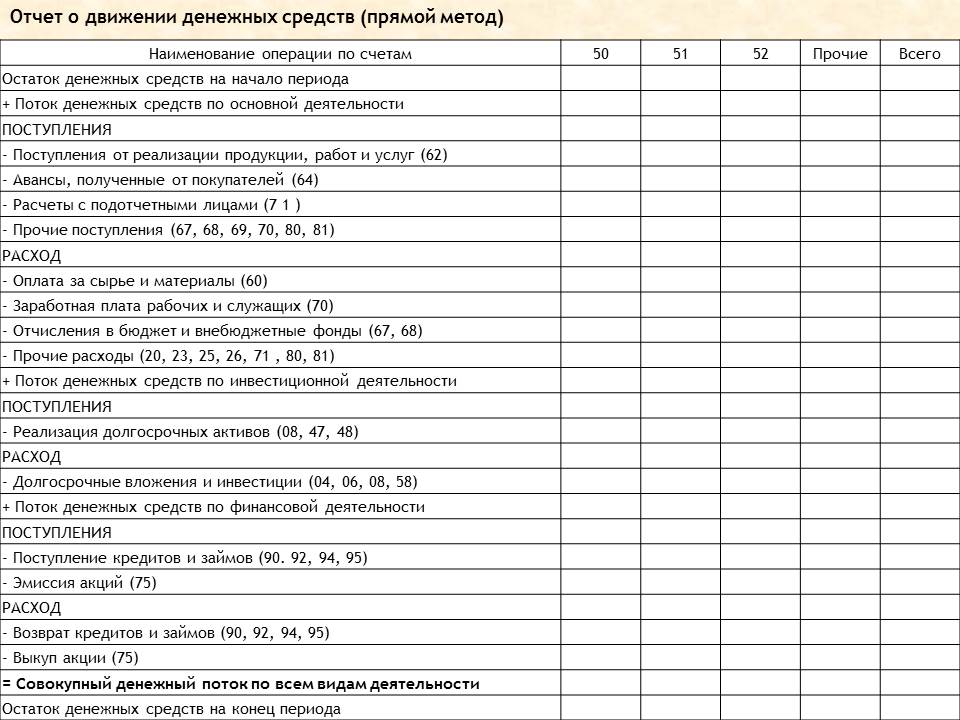

Методы составления ОДДС

Финансовые потоки в ОДДС формируются посредством прямого и косвенного метода.

Прямой метод раскрывает информацию о валовых поступлениях и выплатах. Сведения для данного метода берутся из учетных записей хозяйствующих субъектов или посредством корректировок продаж. Преимуществом данного метода является отражение источников прибыли и затрат и взаимосвязи между ними, а также денежных средств, оставшихся на счету, что позволяет совершать наиболее срочные выплаты.

Косвенный метод включает операции неденежного характера, прошлые и будущие денежные поступления и выплаты, а также прибыль и расходы по инвестиционной деятельности. Источниками данных для косвенного метода являются бухгалтерские балансы компаний: изменения в запасах дебиторской и кредиторской задолженности, неденежные статьи, такие как например, амортизация и т.д.

Заключение

Разобраться во всех тонкостях составления финансовой отчетности порой бывает не просто. В этом случае на помощь руководителям и бухгалтерам может прийти блог сайта https://prosklad.kz/, в котором всегда можно найти полезные статьи не только по вопросам ведения бухгалтерского учета и предпринимательства, но и актуальную информацию о последних IT-разработках для бизнеса.

Управление денежными средствами предприятия

Виктория Гридина,

старший консультант по управленческим технологиям

украинского офиса ГК «ABM Finance»

Управление денежными средствами предприятия: доходы или поступления? Как не запутаться?

Управление денежными средствами предприятия трудозатратный процесс, в случаях, когда финансовый руководитель не использует специализированный инструмент. Можно привести много примеров того, как появление такого инструмента помогало финансовым директорам высвободить время для анализа и принятия решений и избавляло от необходимости бесконечно перестраивать отчеты, засиживаясь на работе.

|

Пример 1. Производственное предприятие.

|

|

Финансовый директор тратит 80 % времени на отчеты о том, сколько сейчас денег на расчетных счетах и в кассах. Делает он это весьма оригинально, открывая систему «клиент-банк» и разнося суммы по назначениям. Вопросы по остаткам возникают часто, времени тратится много, ночные смены влияют на производительность и внимательность финансового директора. В результате сверки данных отчетов с данными «клиент-банка» обнаружены значительные расхождения.

|

|

Пример 2. Торгово-производственное предприятие.

|

|

Рабочий день финансового директора наполнен счетами на оплату. Каждые 20 минут кому-то за что-то нужно заплатить. Чаще всего процедура такова: позвонить бухгалтеру по банку, узнать остатки, подписать счет, дать задание бухгалтеру оплатить, начинает гудеть модем. Счетов много, рабочий день занят. Генеральный директор периодически просит отчет, его составляет вся бухгалтерия. В итоге были обнаружены расчетные счета, которые в отчет не попали.

|

|

Пример 3.

|

|

Финансовый отдел работает по 16 часов в сутки, выделяя НДС из поступлений и выплат и рассчитывая остатки денежных средств в разрезе поступлений (эти купюры нам отдали за тренировки, а эти – за сауну). Часто отчеты ничего общего с реальностью не имеют.

|

Это лишь маленькая часть того, что приходится наблюдать. Кто виноват в данной ситуации? К сожалению, руководители. Они либо не могут правильно организовать рабочий процесс, либо ставят такие задачи, корректные решения которых или очень длительны (а значит, нецелесообразны), или невозможны.

Давайте проведем ревизию вашего инструмента по управлению денежными средствами предприятия и попытаемся навести в нем порядок.

Ревизия инструмента для управления денежными средствами предприятия — отчета cash flow

Начнем с конца: какой результат вы хотите иметь и какую информацию виден, в отчете? От ответа на эти вопросы будет зависеть и процесс учета.

Часто бывает, что начальник подразделения в компании использует свою форму отчетности, а руководитель фирмы — свою. Это увеличивает время составления отчета, вероятность ошибки и разночтения информации. Поэтому лучше собраться всем вместе и решить — принимаем определенную форму и пользуемся только ею. Это сохранит время, деньги, энергию (они еще пригодятся) и внесет вклад в построение культуры отчетности в компании. Согласитесь, предприятие только выиграет, если будет единая форма, которую все понимают, причем понимают одинаково.

Важный момент: часто в компании путают деньги и затраты. Мы будем говорить только о денежном потоке, и до начала разработки отчета все должны понимать это одинаково. Описывая один из шагов, мы остановимся на этом моменте более подробно.

Итак, какую информацию вам хотелось бы видеть в отчете по деньгам? Основа отчета это:

- остатки на начало периода отчетности;

- приход денежных средств за период; расход денежных средств за период; остаток на конец периода.

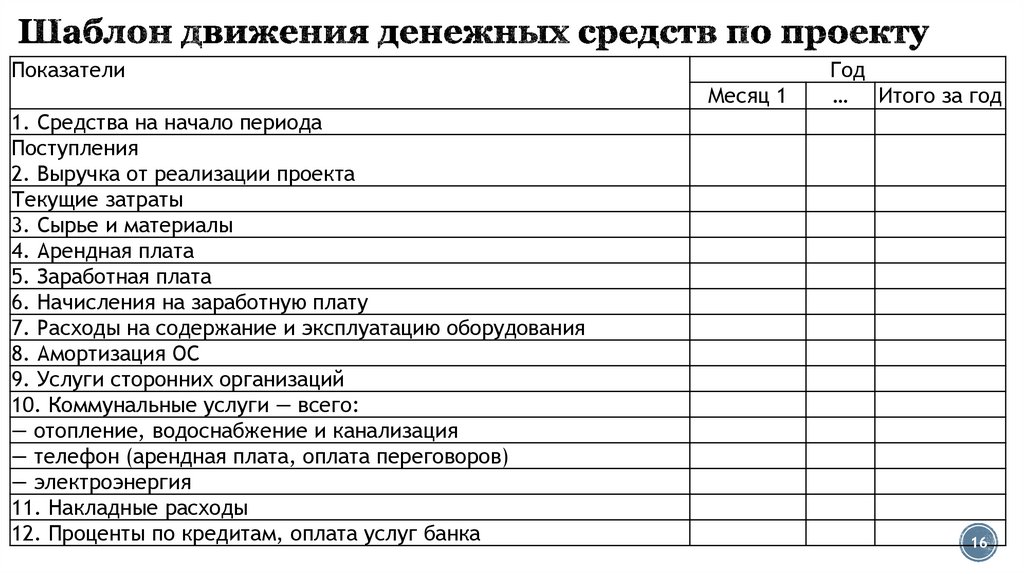

Приход и расход (обороты) желательно расшифровать более детально (за что получили деньги, на что потратили). Простейший отчет по движению денежных средств может иметь такой вид.

| Остаток денежных средств на начало периода

Поступления за период Поступления от реализации Взносы учредителей Выплаты за период Оплата товаров поставщикам Оплата коммунальных услуг Выплата заработной платы Остаток денежных средств на конец периода |

2 ООО

|

В данном отчете есть сроки, которые должны быть всегда (остатки, поступления, за период, выплаты за период), и сроки, которые меняются в зависимости от ситуации. Если, скажем, в выбранном периоде невыплачивалась заработная плата, то соответствующей строки в отчете быть недолжно.

Структуру отчета не стоит изменять, а статьи ДДС могут дополняться в процессе деятельности. Такой подход очень удобен, поскольку не перегружает отчет лишней информацией (если движений по статье не было, в отчет она не попадает). В то же время нужные показатели всегда будут выводиться (даже если за период не было выплат, строка в отчете будет).

Таким образом, надо решить две задачи:

- сформировать структуру отчета;

- составить список статей движения денежных средств.

Структура отчета о движении денежных средств

Тут начинаются нюансы. Для того чтобы отчет был полным и отвечал на большинство вопросов, нужно продумать ряд моментов.

1. Виды денежных средств в отчете

Важно понять, какие денежные движения (остатки) будут отражаться в отчете: наличные, безналичные или сразу оба. Возможно, вид денежных средств должен быть в колонках отчета, т. е. по каждой строке можно будет увидеть наличную и безналичную сумму.

|

| Наличные |

Безналичные

|

|

Остаток денежных средств на начало периода

Взносы учредителей

Выплаты за период

Оплата коммунальных услуг

|

2 ООО

3 ООО

1 500 700 1 300

6500

|

5800

9000

9000

7300

5000

|

2. Чистый денежный поток (ЧДП)

Чаще всего такую строку вводят в отчет, чтобы рассматривать динамику движения денег.

3. Потоки по разным видам деятельности

Детализация денежного потока по основной, инвестиционной, финансовой и прочей деятельности позволяет понять, какие именно деньги мы тратим. Лучше всего, конечно, тратить основные. Тогда форма отчета может иметь такой вид.

|

Остаток денежных средств на начало периода

|

2000

| ||

|

ЧДП

|

|

|

9280

|

|

|

ЧДП по основной деятельности

Поступления по основной деятельности

Поступления от реализации основной группы товара

Поступления от реализации комиссионного товара

Выплаты по основной деятельности

Оплата товаров поставщикам

Выплата заработной платы

ЧДП по финансовой деятельности

Поступления по финансовой деятельности

Получение кредита

Выплаты по финансовой деятельности

Погашение тела кредита

Погашение процентов по кредиту

|

-400

700

200

500

1100

700

400

9680

10000

10000

320

300

20

| |

|

Остаток денежных средств на конец периода

|

11280

| ||

4. Подотчетные средства

Нужно определиться, считаются ли деньги, выданные под отчет, выбывшими из общей денежной массы предприятия.

Тут может быть две ситуации:

4.1) деньги передаются под отчет и считаются окончательно потраченными. Тогда в отчете эта сумма проходит в строке «Выплаты», и никто о ней больше не вспоминает. Если часть подотчетных средств будет возвращена, то она пройдет в строке «Поступления»;

4.2) деньги передаются под отчет, но еще не считаются окончательно израсходованными. Тогда подотчетное лицо можно учитывать как отдельную кассу, и в отчете нужно отражать сумму в подотчете. В строку «Выплаты» сумма попадет только в момент авансового отчета.

Выбор варианта зависит от метода работы с деньгами. Например, если на предприятии принято, что руководителям выдается какая-то сумма «на представительские расходы» и только потом они отчитываются о реальных затратах, то подойдет второй вариант. Если же деньги выдаются строго на определенные нужды и редко бывает сдача, то лучше воспользоваться первым вариантом. Впрочем, многое зависит от даты, которую хочется видеть в отчете, ведь при втором варианте, пока подотчетник не отчитается, сумма в выплаты не попадет.

Еще один вопрос по подотчету — назначение денег. Тут тоже возможно два варианта:

4.3) деньги, передаваемые под отчет, фиксируются в статье «Передача денег под отчет». И только в момент авансового отчета указывается, на что они были потрачены;

4.4) деньги выдаются на конкретные цели, и в момент авансового отчета их назначение меняться не может. Если подочетник получил деньги на одно, а потратил на другое, то он должен вернуть деньги и получить их уже на другие цели.

Ответить на вопрос «что выбрать?» можно, проанализировав сам процесс выдачи денег. Если в компании принято принимать выплаты «как есть», т. е. по факту (в небольших компаниях часто так и есть), то первый вариант — ваш выбор, если же перед тем, как потратить деньги нужно утвердить сумму и назначение платежа, то подойдет только второй вариант.

Если говорить о правильности, то предпочтительней комбинация 4.1. + 4.4. Этот вариант говорит о высокой кассовой дисциплине, а ведь руководителю этого так хочется, правда?

5. Оформление возврата денежных средств

Например, компания оплатила счет поставщику, а потом оказалось, что заплачено больше, чем положено, и поставщик вернул разницу. Это возврат выплаты или поступление? Или мы получили деньги от покупателя, а потом расторгли с ним отношения? Это можно оформить как уменьшение поступлений (поступления со знаком минус) или как выплату. Чаще всего такие возвраты уменьшают выплаты (поступления), но компания может оформлять эти операции по своим правилам. Некоторые, например, делают отдельные строки отчета для возвратов по каждому виду деятельности.

6. Нужны ли в отчете краткосрочные кредиты и овердрафты?

Обычно такую информацию не выводят в отчет по движению денежных средств. Но если компания активно пользуется овердрафтами, то ее руководителю будет интересно видеть, сколько кредитных денег было потрачено или сколько надо вернуть в самом ближайшем будущем.

Бывают ситуации, когда банк заключает договор на автоматическое открытие кредитной линии при недостатке средств на основном расчетном счете. Тогда в момент недостачи денежных средств банк открывает кредитную линию, а как только деньги появляются, кредит автоматически гасится. Если такой договор заключен, в отчете очень хорошо было бы видеть сумму кредита, чтобы правильно планировать выплаты.

Руководители компаний часто хотят видеть в отчете рядом с остатком денежных средств на начало периода остаток по кредитной линии. Так можно понять, сколько еще, кроме личных денежных средств, можно потратить.

Если вы решили, что информация по овердрафтам и краткосрочным кредитам нужна в отчете, то и учет должен быть построен соответствующим образом, т. е.:

- надо знать объем кредитной линии по каждому расчетному счету;

- под такие операции должны быть выделены отдельные статьи движения денег, например, «Возврат денег по овердрафту»;

- операции получения и возврата кредита (овердрафта) должны четко идентифицироваться.

Отчет о кредитах может выглядеть следующим образом.

|

Остаток денежных средств на начало периода

|

5000

| ||

|

|

Собственные средства

|

|

2000

|

|

|

Неиспользованный кредитный лимит

|

|

3000

|

|

ЧДП

|

|

|

15000

|

|

ЧДП по краткосрочным кредитам

|

|

-200

| |

|

|

Использовано кредитных средств

|

1400

| |

|

Остаток денежных средств на конец периода

|

19800

| ||

|

|

Собственные средства

|

17000

| |

|

|

| ||

7. Деньги в пути

Иногда бывает, что деньги «ушли» из одной кассы, а в другую не «пришли». Например, эти кассы территориально разделены, да мало ли что может произойти, пока кто-то везет их из пункта А в пункт Б. Тогда логично ввести такое понятие, как деньги в пути и добавить соответствующую строку в отчете. Для маленьких компаний с двумя кассами это не имеет смысла. Но если компания большая, лучше четко контролировать, где сейчас находятся деньги и, конечно, кто за них в пути отвечает. Как вы понимаете, операции должны оформляться с учетом денег «между» местами хранения.

8. Перемещения

Как часто они происходят? Если время от времени, то отчет можно не менять. А если перемещения случаются довольно часто (инкассация, обналичивание, перемещение из кассы в кассу и т. д.), то обороты станут неоправданно большими. Поэтому лучше выделить перемещение в отдельную строку отчета — оборот мы не теряем, но и понимаем, что это не приход или выплаты.

Мы перечислили основные нюансы, о которых желательно не забывать при разработке структуры отчета. Но у каждой компании может быть своя особенность, и ее обязательно нужно отразить в отчете. Тогда его форма может измениться. Главное помнить, что информацию для отчета сначала нужно собрать.

Итак, после анализа особенностей движения денежных средств на предприятии структура отчета может быть следующей.

|

| ||||

|

Остаток денежных средств на начало периода

| ||||

|

|

Собственные средства

| |||

|

ЧДП

|

|

|

| |

|

|

ЧДП по основной деятельности

| |||

|

|

|

Поступления по основной деятельности

| ||

|

|

ЧДП по финансовой деятельности

| |||

|

|

|

Поступления по финансовой деятельности

| ||

|

|

ЧДП по инвестиционной деятельности

| |||

|

|

|

Поступления по инвестиционной деятельности

| ||

|

|

ЧДП по прочей деятельности

| |||

|

|

|

Поступления по прочей деятельности

| ||

|

|

ЧДП по перемещениям

| |||

|

|

|

Поступления по перемещениям

| ||

|

|

ЧДП по краткосрочным кредитам

| |||

|

|

|

Использовано кредитных средств

| ||

|

Остаток денежных средств на конец периода

| ||||

|

|

Собственные средства

| |||

После того, как структура отчета зафиксирована, нужно решить — как будем анализировать каждую из строк, т. е. в каком разрезе рассматривать каждую цифру. Очень важно определиться с этим до начала операций, иначе придется классифицировать каждую из них задним числом, а это не всегда возможно. К примеру, поначалу детализация остатков наличных денежных средств до касс была не нужна. Если в отчете такая информация не будет отражаться, указывать ее в операциях тоже нет смысла. Через год руководитель захотел посмотреть оборот по каждой кассе, и теперь дать ему такой отчет будет достаточно сложно. А кто вспомнит, из какой кассы выдавались деньги на представительские расходы три месяца назад? Этот пример еще раз показывает, что структура отчета — основа учета, и ее надо тщательно продумывать.

Итак, составляем таблицу 1, где напротив каждой строки отчета нужно указать аналитические разрезы.

|

Таблица 1

| |

|

Строка отчета

|

Аналитические разрезы

|

|

Остаток денежных средств на начало периода

|

Кассы, расчетные счета, юридические лица

|

|

Поступления за период

|

Статьи ДДС, клиенты

|

|

Выплаты за период

|

Статьи ДДС, клиенты, кассы

|

|

Остаток денежных средств на конец периода

|

Кассы, расчетные счета, юридические лица

|

Аналитические разрезы — это списки (справочники), которые должны быть едиными для всех пользователей отчетности. Если, скажем, каждый бухгалтер, называет клиента по-своему, то никогда не получится сравнить данные разных периодов или свести все выплаты конкретному клиенту. Еще хуже, когда существует клиент «Конечный покупатель», и все операции оформляются на него, а вот в примечании пишется «Отдала А. С.» (да, и такое бывает). Если вдруг директор захочет узнать, сколько же денег мы отдали этому самому А. С., пол-офиса героически останется в ночную смену. Героизм — это, конечно, хорошо, но лучше составить правила по ведению каждого аналитического разреза и назначить ответственного за их выполнение. Одной из важных для Отчета о движении денежных средств статей является статья движения денежных средств (ДДС). Рассмотрим более подробно процесс их создания.

Статьи движения денежных средств

Как уже было сказано, очень важно составить единый список назначений платежа и пользоваться только ним. Такой перечень должен быть понятен всем, и как выбирать статью, на которую относить выплату (поступление), должно быть ясно. Иначе отчетность может быть недостоверной.

Где взять данные для составления списка? Всё зависит от состояния дел на данный момент. Если в компании уже существует определенный перечень статей (возможно, это строки в отчетности Excel), можно воспользоваться им. Если же такого перечня нет, возможны два варианта:

-

доработать стандартный перечень (статьи, которые бывают у многих) — дополнить, расширить, что-то убрать; составить перечень хозяйственных операций, касающихся денег, и под каждую операцию прописать возможные статьи.

-

Второй способ — самый трудоемкий, но наиболее полный. Если вы выбрали его, нужно составить таблицу 2 приблизительно такого вида:

-

Таблица 2

Хозяйственная операция

Статьи

Оплата поставщику

Закупка материалов на производство

Закупка товаров у отечественных поставщиков

Закупка товаров у импортных поставщиков

Оплата услуг по маркетинговым исследованиям и др.Оплата покупателем

Оплата ватрушек

Оплата пончиков

Оплата доставки товара и др.

Составив список статей, просмотрите их и проверьте следующие параметры:

1. Сложность разнесения операций по статьям

Часто компании хотят делить выплаты очень детально. Это приводит к тому, что учет становится трудоемким, громоздким, дорогим и занимает неоправданно много времени.

Планируя статьи отчета, нужно задавать себе вопрос: что это даст? Какие выводы будут сделаны исходя из того, что за продукт А нам заплатили больше, чем за продукт Б? Чтобы убедиться, что надо быть аккуратными в составлении перечня статей, рассмотрим такой пример.

Пример 4

01.02.2010 г. продано 15 воздушных шаров на 150 грн, а 25.02.2010 г. — 10 воздушных шаров и 17 хлопушек на 387 грн (всего). Все продажи были с отсрочкой платежа. Директор решил, что в отчете по деньгам нужно показать отдельно, сколько денег пришло от продажи шариков, а сколько от продажи хлопушек. Для этого было создано две статьи — «Оплата шариков», «Оплата хлопушек». 26.12.2010 г. клиент уплатит 200 грн. Какую статью указать бухгалтеру?

Что оплачивает клиент: первую покупку или частично вторую? Если первую и частично вторую, то 50 грн вносят за шарики или хлопушки? Какая статья будет указана? Правильно, первая попавшаяся! Поэтому укрупняйте статьи и всегда продумывайте их деление.

2.

Соответствие статей структуре отчета о движении денежных средств

В статьях отчета необходимо отражать все нюансы финансовой деятельности предприятия, связанной с денежными средствами:

2.1. Разделение по видам деятельности

Если в отчете нужно отражать отдельно каждый вид деятельности, то статьи тоже должны иметь такое разделение. Чаще всего статьи группируют по видам: поступления по основной деятельности, выплаты по основной деятельности, поступления по финансовой деятельности и т. д.

2.2. Статьи по подотчету

Решено передавать деньги в подотчет общей суммой, без указания назначения? В таком случае в списке должна быть статья «Выдача в подотчет». Необходима также и статья «Возврат денег из подотчета».

2.3. Возврат

Предположим, что принято решение оформлять возвраты отдельно от выплат и поступлений.

Предусмотрите в отчете статьи «Возврат денежных средств поставщиком», «Возврат денежных средств покупателю».

2.4. Овердрафты и краткосрочные кредиты

Если при составлении отчетности решено отслеживать «быстрые» кредиты, то должны быть предусмотрены такие статьи «Получение краткосрочного кредита», «Возврат краткосрочного кредита». Для кредитов другого вида должны существовать иные статьи.

2.5. Деньги в пути

Вы приняли решение учитывать деньги в пути? Тогда необходимы статьи, отражающие расход (например, «Передача денег в другое место хранения») и приход (например, «Прием денег из другого места хранения»).

2.6. Расчетные строки отчета

Хочется отметить, что расчетные строки отчета (например, ЧДП) не должны иметь аналога в статьях!

3.

Дублирование аналитик

Ранее мы определили по каждой строке отчета аналитики, по которым можно будет расшифровать эти строки. Нужно добиться того, чтобы аналитики не показывали одно и то же. Иначе нужно будет потратить время на их сопоставление, а вероятность ошибок увеличиться. Например, вы решили, что строку отчета «Выплаты по основной деятельности» развернете по расчетным счетам и статьям ДДС, т. е. в отчете можно будет посмотреть, за что вы платили и с какого расчетного счета. В таком случае не стоит создать статьи «Оплата поставщику с р/с № 1», «Оплата поставщику с р/с № 2». Кажется, что это очевидно, но очень часто в статьи добавляют ненужную детализацию, которая уже есть в контрагентах, товарах, расчетных счетах и т. д.

4. Наполнение отчета о движении денежных средств

Для того чтобы ни одна строка отчета не осталась пустой, а все статьи были отражены в отчетности, нужно составить таблицу соответствия (таблица 3).

Используем строки, которые не являются расчетными.

Таблица 3

Строка отчетности

Статьи ДДС

Поступления по основной деятельности

Оплата ватрушек

Оплата пончиков

Оплата доставки товара и др.Выплаты по основной деятельности

Закупка материалов на производство

Закупка товаров у отечественных поставщиков и др.

Очень важно, чтобы каждой строке соответствовала хотя бы одна статья и каждая статья входила только в одну строку отчета!

Итак, список статей ДДС практически составлен. Группируем их в «Поступления» и «Выплаты», и средство для анализа готово. Осталось только описать назначение каждой статьи и отдать на ознакомление всем, кто будет оформлять операции.

Таким образом, на первом этапе своеобразной ревизии мы представили отчет по движению денежных средств, установили общее понимание каждой строки отчета и правил выбора статьи, составили единый перечень статей движения денежных средств.

Часть 2. Отчет о движении денежных средств >>>

Источник: журнал Справочник Экономиста, май 2010

Смотрите также:

- Управление финансами

- Ключевые показатели эффективности

- Оптимизация бизнес-процессов

- Стратегическое управление

- Теория Ограничений (TOC)

Самые большие различия (и что лучше) — Shemmassian Academic Consulting

В чем разница между степенями DMD и DDS?

Часть 1: Введение

Не все стоматологи имеют одинаковые буквы после имени. Один дантист на улице — «DMD», а другой в том же офисе — «DDS». Как человек, заинтересованный в карьере стоматолога, вы, возможно, задавались вопросом: в чем разница между DMD и DDS? Вы также можете задаться вопросом, есть ли разница между двумя степенями с точки зрения потенциала заработка, заработной платы и других возможностей карьерного роста.

В этом руководстве мы поможем вам понять значение степени DMD по сравнению со степенью DDS. Мы ответим на некоторые из наиболее распространенных вопросов по этой теме и в конечном итоге покажем вам, что основная разница между двумя степенями гораздо менее значительна, чем вы могли подумать.

Является ли DDS или DMD в стоматологии похожей на MD или DO в медицине?

Как человек, изучающий профессию в области здравоохранения, вы, возможно, знаете об аналогичной ситуации в медицине: так же, как стоматологи могут получить либо DDS, либо DMD, врачи могут получить степень доктора медицины или доктора медицинских наук. Обе степени в конечном итоге позволяют им заниматься медициной, но между ними есть существенные различия в отношении приема, обучения и карьерного роста.

Вот почему бессмысленно пытаться экстраполировать дебаты между MD и DO на обсуждение DMD и DDS. В то время как между двумя медицинскими степенями есть существенные различия, по сути, у стоматологии есть только одна степень — она просто носит два разных названия: DMD и DDS.

Есть ли разница в обучении или аккредитации между программами DDS и DMD?

В отличие от медицины, стоматология имеет только один орган по аккредитации для всех стоматологических школ, который называется Комиссия по стоматологической аккредитации (CODA). Каждая стоматологическая школа в Соединенных Штатах должна следовать стандартам CODA как в академической, так и в клинической подготовке студентов.

Это означает, что выпускник программы DDS обладает теми же знаниями и клиническими навыками, что и выпускник программы DMD. Кроме того, все студенты-стоматологи программ DDS или DMD должны сдать одни и те же экзамены Национального стоматологического совета. В качестве окончательного авторитета в этом вопросе ADA заявила:

Нет никакой разницы между двумя степенями; стоматологи, имеющие DMD или DDS, имеют одинаковое образование… Обе степени используют одни и те же требования к учебной программе, установленные Комиссией по стоматологической аккредитации (КОДА). Как правило, для того, чтобы получить высшее образование и стать стоматологом общего профиля, требуется три или более года обучения в бакалавриате плюс четыре года обучения в стоматологической школе. Государственные лицензионные советы принимают любую степень как эквивалентную, и обе степени позволяют лицензированным лицам заниматься одним и тем же объемом общей стоматологии.

Почему существуют две разные стоматологические степени, если между ними нет разницы?

Причина, по которой у нас есть две разные стоматологические степени в Соединенных Штатах, восходит к 1867 году в Кембридже, штат Массачусетс, в кампусе Гарварда.

Первая стоматологическая школа в мире открылась в 1840 году как Балтиморский колледж стоматологической хирургии, который сегодня является Школой стоматологии Университета Мэриленда. Это считается родиной доктора стоматологической хирургии или степени DDS. Затем последовало несколько стоматологических школ, и все они получили степень DDS.

Однако в 1867 году была основана Гарвардская стоматологическая школа (позднее переименованная в Гарвардскую стоматологическую школу). Поскольку Гарвард присуждает все степени на латыни, им нужно было найти подходящее латинское название для своей стоматологической степени. Латинский перевод доктора стоматологической хирургии, Chirurgiae Dentium Doctoris не использует аббревиатуру DDS. Посоветовавшись со специалистом по латыни, власти Гарварда решили изменить текущую медицинскую степень, Medicinae Doctoris , в результате чего она стала Doctoris Medicinae Dentariae, или DMD. Сегодня эту степень часто называют доктором стоматологической медицины — английский перевод с оригинальной латыни (поэтому это не степень DDM).

С тех пор все последующие стоматологические школы имели возможность выбирать, присваивать ли степень DMD или DDS.

Часть 2: DMD и DDS: вопросы о приеме и карьере

Что дороже: DMD или DDS?

Различия в стоимости обучения между стоматологическими школами в значительной степени зависят от того, является ли школа частной или государственной и/или проживает ли студент в штате или за его пределами, а не от названия присвоенной степени. Частные школы и проживание за пределами штата в целом приводят к более высокой стоимости обучения.

Труднее ли попасть в программу DMD или DDS?

Опять же, тип степени не коррелирует со сложностью поступления. Есть некоторые программы DMD, которые более конкурентоспособны, чем некоторые программы DDS, и есть программы DDS, которые более конкурентоспособны, чем некоторые программы DMD. В конечном счете, именно репутация школы, а не степень, делает одну программу более конкурентоспособной, чем другая.

(Рекомендуемая литература: Насколько сложно поступить в стоматологическую школу?)

Является ли степень DMD или DDS более престижной?

Некоторые из самых престижных стоматологических школ в стране включают UCLA, UCSF, Columbia, Harvard и UPenn. Из них три предлагают степень DDS, а два предлагают DMD. Одна степень не считается более престижной, чем другая.

Повышает ли DMD или DDS вашу конкурентоспособность на программах резидентуры по специальности?

Нет, обе степени в равной степени рассматриваются программами резидентуры по специальности.

Есть ли разница в зарплате между выпускниками DDS и DMD?

Нет, обе степени обеспечивают одинаковый потенциал заработка.

Какие еще степени могут получить студенты-стоматологи?

В дополнение к DDS или DMD нередко можно увидеть дополнительные буквы после имени стоматолога. Обычно они относятся к степени магистра, связанной со специальной программой, или к награде, присуждаемой одной из многочисленных стоматологических академий. Ниже приведен список некоторых потенциальных степеней или наград, которые вы можете увидеть в дополнение к DDS или DMD.

MS : степень магистра наук, которая обычно присуждается в связи с программой резидентуры по специальности.

MSD : степень магистра стоматологии, которая аналогичным образом присуждается вместе с программой резидентуры по специальности.

MPH : Степень магистра общественного здравоохранения, которая предлагается некоторыми стоматологическими школами в качестве варианта двойного диплома, а также некоторыми программами резидентуры в области стоматологии общественного здравоохранения. Эта степень влечет за собой дополнительную курсовую работу в области общественного здравоохранения, эпидемиологии, биостатистики, наук о гигиене окружающей среды, политики и управления в области здравоохранения, а также социальных и поведенческих наук.

ФАГД : Член Академии общей стоматологии.

Эта награда требует нескольких сотен дополнительных часов непрерывного образования после стоматологической школы, в дополнение к сдаче экзамена, равного по сложности сертификационным экзаменам. Только около 6 процентов стоматологов общего профиля в Соединенных Штатах имеют это звание.МАГД : Магистр Академии общей стоматологии. Эта награда требует вдвое больше непрерывного образования по сравнению с FAGD. Менее 2 процентов стоматологов в Соединенных Штатах имеют это звание.

MD : Многие челюстно-лицевые хирурги проходят шестилетнюю ординатуру, которая включает последние два года обучения в медицинской школе, что в конечном итоге приводит к получению степени доктора медицины. У хирургов-стоматологов есть возможность пройти четырехлетнюю программу резидентуры, которая не включает дополнительные два года обучения в медицинской школе, и поэтому они не получают степень доктора медицины.

Должны ли вы получить степень DDS или DMD?

Этот вопрос не должен влиять на ваше решение о том, где посещать стоматологическую школу. Вместо этого изучите различные программы и определите школы, в которых вы больше всего заинтересованы, основываясь на более важных факторах, таких как стоимость, учебная программа, местоположение и репутация. Затем, когда вы получите одобрение, выберите лучший вариант — любая степень, которую они предлагают, будет правильной для вас.

(Рекомендуемая литература: Как поступить в стоматологическую школу: Полное руководство)

Часть 3: Списки программ DMD и DDS

Ниже мы перечислили все стоматологические школы в США и предоставили ли они в настоящее время DMD или ДДС.

Стоматологические школы, выдающие DMD

Аризонская школа стоматологии и гигиены полости рта

Университет Августы (ранее Медицинский колледж Джорджии)

Калифорнийский колледж стоматологической медицины в Калифорнии

Case Western Reserve University

Университет Ист Каролины

Гарвардский университет

Leash Erie College of Erie College of osteopatic Medicine Medicine of Doot Doot of Doot of Doot of Doot of Doot of Doot of Doot of Doots Medicine Medicine of Dould Doot of Doot of Doot of Doot Medicine Medicine of Doul Doulcom.

Медицинский университет Южной Каролины

Университет Среднего Запада – Иллинойс

Университет Среднего Запада – AZ

Missouri School of Dentistry & Oral Health

Nova Southeastern University College of Dental Medicine

Oregon Health and Sciences University

Roseman University

Rutgers University

Southern Illinois University Школа стоматологической медицины

Университет Темпл

Техасский технический университет – Эль-Пасо

Tufts University

University of Alabama at Birmingham

University of Connecticut