Содержание

Что такое банковский депозит?

Крупные суммы денег следует хранить в банке, чтобы обеспечить безопасность и сохранность средств, плюс вы можете получить солидную прибыль в зависимости от суммы вклада. В этой статье мы обсудим, что такое банковский вклад и как его открыть.

Понятие банковского вклада простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных условиях хранения и начисления процентов. Клиент может разместить собственные средства в государственном или коммерческом банке на определенный срок. В этом случае за использование и хранение средств финансовое учреждение выплачивает проценты, которые добавляются непосредственно к общей сумме вклада, а также могут быть перечислены на личный счет клиента по его желанию.Для прогнозирования доходов по вкладу используют калькулятор депозита где можно подробно рассчитать % по вкладу

Как юридические, так и физические лица могут открывать собственные счета с начислением процентов по вкладам. Стоит отметить, что не только банки занимаются открытием депозитных счетов — некоторые микрофинансовые организации также предоставляют эту услугу, но клиенты не всегда готовы доверить крупные суммы таким организациям и предпочитают открывать вклады в надежных банках.

Стоит отметить, что не только банки занимаются открытием депозитных счетов — некоторые микрофинансовые организации также предоставляют эту услугу, но клиенты не всегда готовы доверить крупные суммы таким организациям и предпочитают открывать вклады в надежных банках.

В принципе, депозит есть депозит, но разница в том, что помимо денег, вы можете использовать дополнительные активы банка в виде драгоценных металлов, привилегированных акций и т.д.

Виды банковских депозитов

Существует несколько видов банковских вкладов. Клиент может открыть его в нескольких формах:

Кассовый счет. Это наиболее популярная и желаемая форма депозита, при которой вкладчик вносит деньги на личный счет и получает фиксированный процент в соответствии с условиями договора.Металлический счет. При открытии такого вклада вкладчик вносит определенную сумму, которую банк «переводит» в драгоценные металлы, такие как золото, серебро или платина. Проценты начисляются в соответствии с текущей стоимостью металла, выбранного вкладчиком.

Стандартный сейф. Клиент получает специальный ключ от сейфа, куда можно положить все ценные вещи и важные документы. Этот депозит не приносит процентов, но является надежным хранилищем ценностей клиента при определенных условиях.

Как рассчитываются проценты по банковскому вкладу?

Порядок начисления процентов в некоторых банках может отличаться, но существуют общие правила, на которые клиенты должны обратить пристальное внимание перед оформлением вклада. Существуют определенные типы процентных ставок, которые варьируются:

Сложные» проценты, рассчитанные с капитализациейПроцентная ставка может быть фиксированной или колебаться в пределах порогового значения. Общая сумма процентов прибавляется непосредственно к сумме вклада. Процедура начисления всегда происходит через регулярные промежутки времени. В то же время, в новом периоде проценты капитализируются — средства добавляются к сумме процентов, «начисленных» в предыдущем периоде.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной, в зависимости от условий, предложенных в контракте. Окончательная сумма вклада может быть рассчитана по формуле:

Окончательная сумма вклада может быть рассчитана по формуле:

S = C x (1 + % x d/g)n,

где S — величина, представляющая собой общую сумму вклада после начисления процентов;

C — тело депозита — первоначальная сумма, переведенная в банк;

% — ставка, предусмотренная договором / 100;

d — общее количество дней, по истечении которых должна произойти капитализация в соответствии с договором;

g — количество дней в году;

n — общее количество ожидаемых периодов капитализации.

Простые» проценты, начисляемые без капитализацииПроцентная ставка по кредиту остается фиксированной. Проценты могут выплачиваться ежемесячно или в конце срока вклада, но они выплачиваются один раз и не прибавляются к основной сумме долга.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может быть переведена на личный карточный счет. Эта сумма может быть рассчитана по следующей формуле:

где P — общая сумма процентов, начисленных на личный депозит;

S — фиксированная сумма самого депозита;

Cp — точный срок действия депозита, исчисляемый в днях;

% — стандартная годовая процентная ставка по текущему вкладу, указанная в Договоре;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в разных банках существенно различаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

Существование постоянной конкуренции между банками может привести к увеличению суммы процентов, начисляемых на депозит;

Необходимость пополнения финансового фонда банка. Когда количество кредитов населению увеличивается, банк нуждается в дополнительных средствах и начинает привлекать вкладчиков более высокими процентами по депозитам;Новые финансовые учреждения могут повышать процентную ставку для привлечения вкладчиков. Крупные популярные банковские организации редко поднимают процентную ставку до 8-9%, привлекая клиентов только благодаря своей репутации и относительной надежности.Кроме того, количество и процентная ставка могут зависеть от типа вклада — например, срочные вклады всегда имеют более высокую процентную ставку.

Виды банковских депозитов

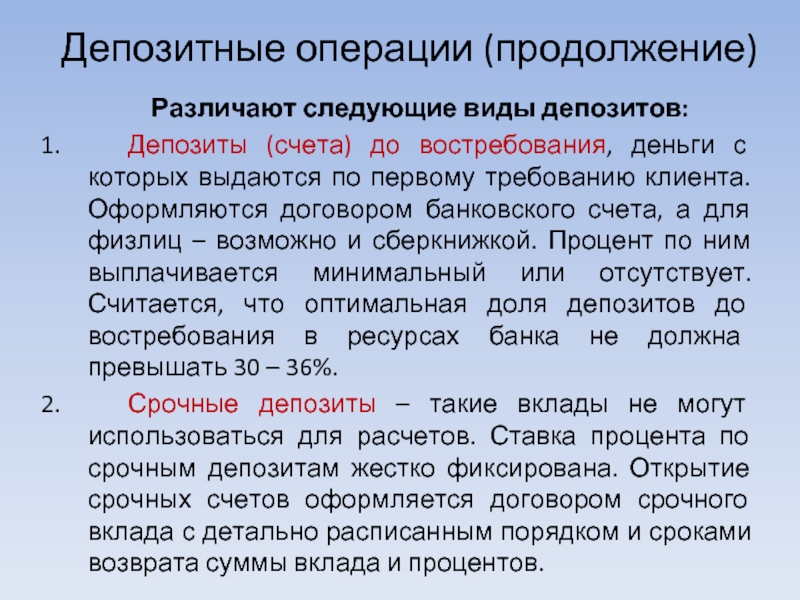

Существует несколько стандартных типов депозитов, которые имеют свои особенности. Депозиты дифференцированы по срокам и назначению.

Депозиты дифференцированы по срокам и назначению.

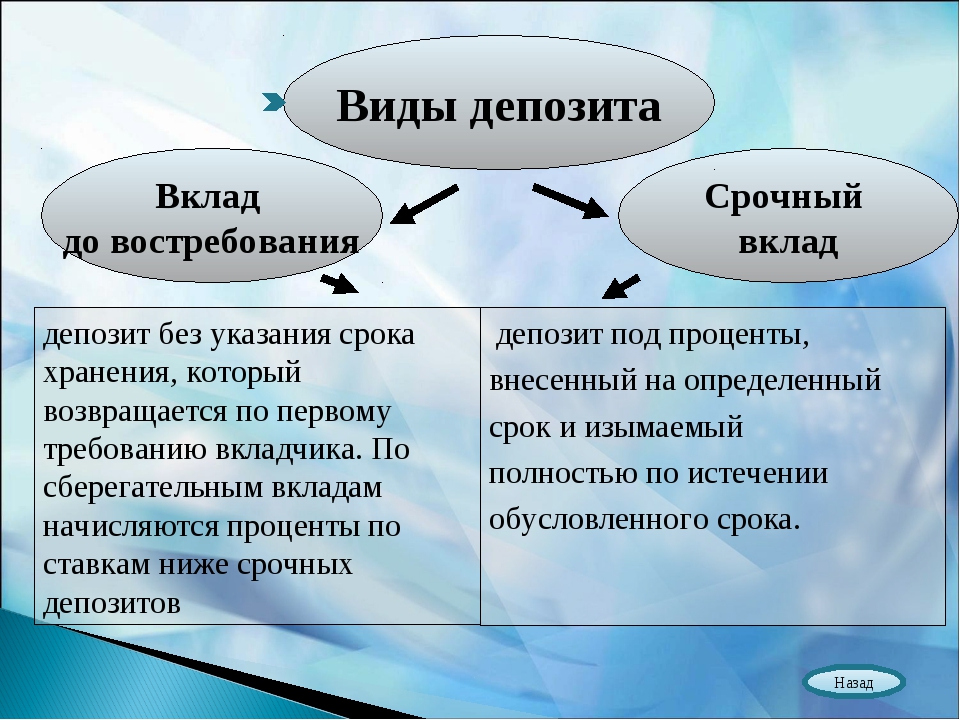

Зрелость

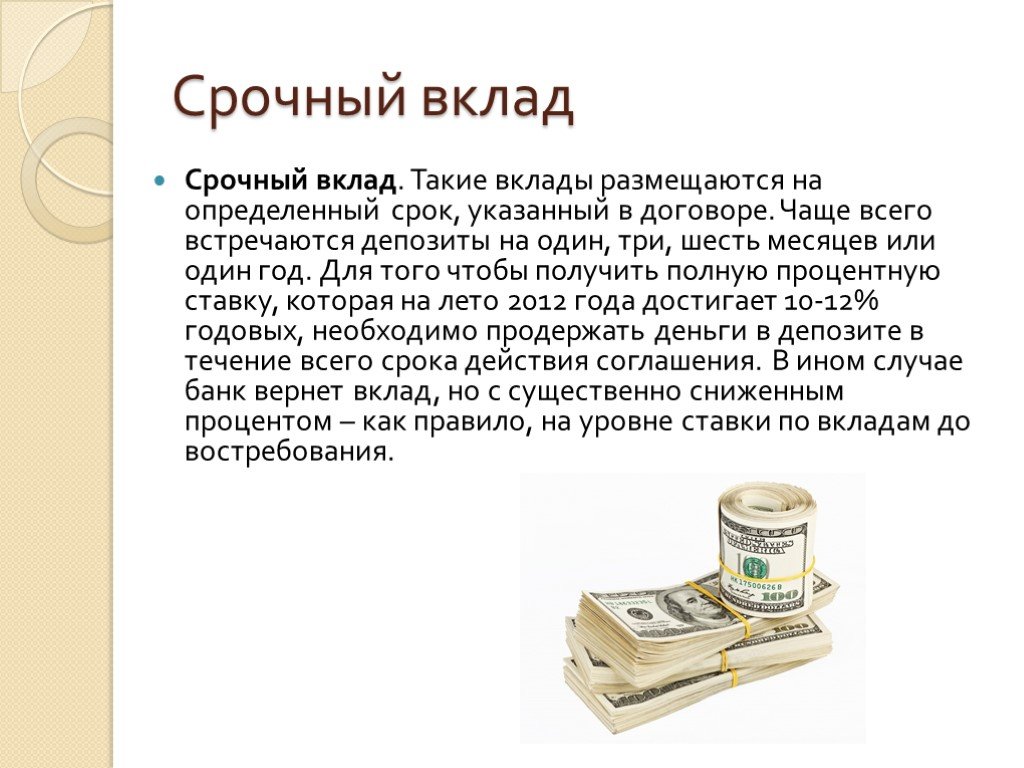

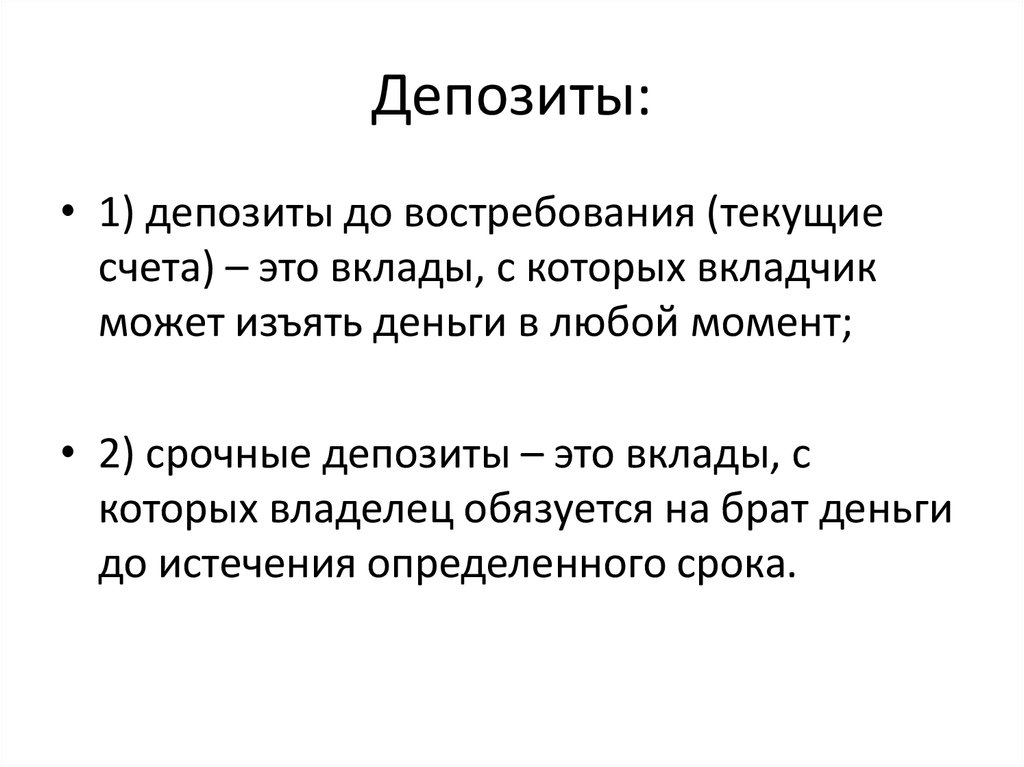

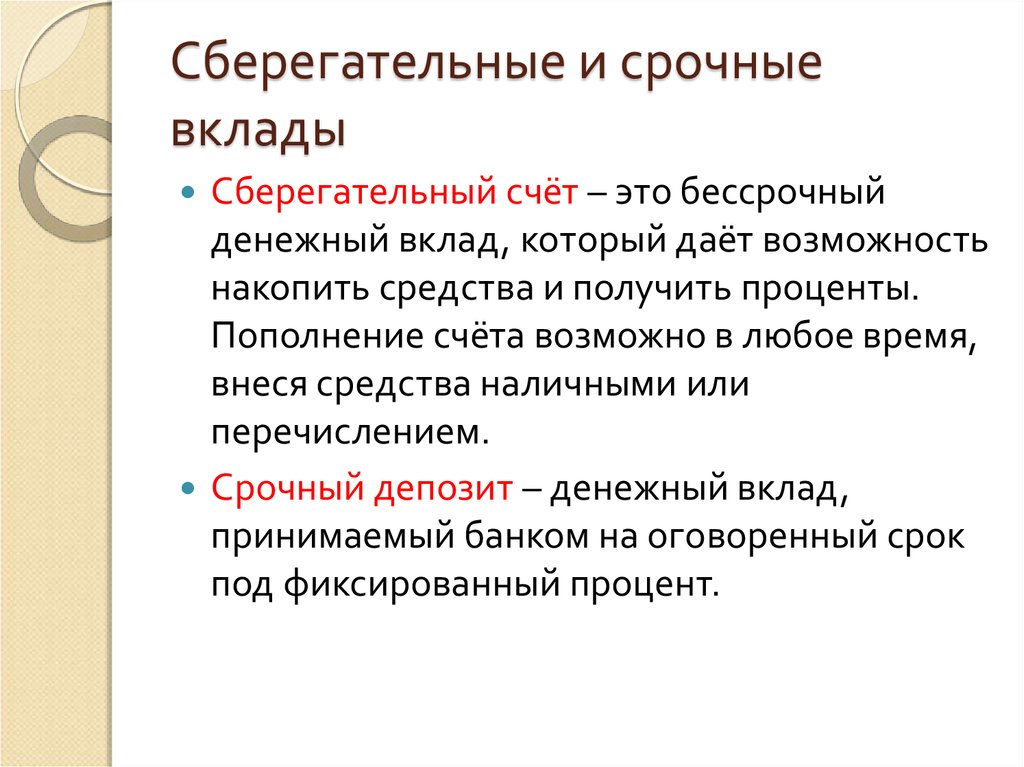

Депозит до востребования» — этот вид депозита связан с более низкой процентной ставкой, поскольку клиент может снять средства со своего лицевого счета в любое время.Срочные депозиты. Средства могут храниться в банке до 12 месяцев для краткосрочных вкладов и до 36 месяцев для долгосрочных вкладов. Процентная ставка выше, но клиент имеет ограниченные права и не может снять свои деньги до конца срока вклада.

По назначению

Накопительный вклад — вкладчик может переводить ограниченную сумму денег несколько раз в месяц. Депозитный счет позволяет вкладчику значительно увеличить сумму вклада.Сберегательный вклад. Клиент может внести на счет определенную сумму для сбережений.

Целевой депозит — этот вид депозита в основном создается родителями для детей с целью оплаты их будущей учебы. Необходим документ, подтверждающий оплату обучения.Депозиты в иностранной валюте

Данный вид вклада предполагает, что переводы на лицевой счет могут осуществляться как в иностранной валюте, так и в рублях, и банк может сам конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид вклада имеет низкую процентную ставку.Условия для вкладовУсловия внесения депозитов значительно отличаются в разных финансовых учреждениях. Однако существуют общие критерии определения стандартных критериев, которые прописаны в договоре каждого банка. Основными моментами являются:

Базовая процентная ставка по открытому вкладу;

Максимально возможная сумма депозита;

Стандартные условия, порядок платежей, указанный в договоре, и капитализация процентов;

Возможность дальнейшего пополнения счета;

Возможность досрочного закрытия депозита, а также продления его по контракту.

Перед оформлением вклада клиенту следует внимательно ознакомиться с условиями договора, предлагаемыми банком, и выбрать наиболее выгодный вариант.

Обеспечение и страхование вкладов

Для защиты средств, находящихся на депозите, используются специальные условия страхования. Система страхования вкладов является наилучшим решением для клиентов тех банков, которые в случае банкротства или досрочного отзыва лицензии не всегда способны выполнить свои обязательства перед вкладчиками. В случае форс-мажорных обстоятельств владельцы вкладов могут получить деньги из специального фонда, который создается за счет страховых отчислений.

В случае форс-мажорных обстоятельств владельцы вкладов могут получить деньги из специального фонда, который создается за счет страховых отчислений.

Налогообложение депозитов

Налог может взиматься с дивидендов, полученных по вкладу, если процентная ставка по вкладу превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — это рублевые вклады, валютные вклады и металлические вклады.

Ранее рублевые вклады не облагались налогом, но с 2016 года действует налоговый режим, согласно которому налог взимается в принудительном порядке, если процентная ставка по вкладу превышает 13%.

Что касается вклада в иностранной валюте, то он облагается налогом, если стандартная процентная ставка превышает 9%. В 2018 году все металлические вклады облагаются налогом, если они закрыты более чем через 3 года. Однако клиент должен сам обратиться в налоговую инспекцию, как только средства будут сняты со счета.

Преимущества и недостатки депозитов

Основные преимущества депозита заключаются в следующем:

Постоянное увеличение общей суммы вклада за счет начисленных процентов;

Деньги нельзя снять до окончания срока, указанного в договоре, что позволяет избежать дополнительных расходов и накопить необходимую сумму;

Некоторые виды вкладов предполагают возможность регулярного пополнения счета;

Вы можете значительно увеличить общую сумму депозита за короткий промежуток времени.

Недостатки:

Всегда существует риск неожиданного банкротства любого финансового учреждения;

Стандартная процентная ставка является относительно низкой;

В случае досрочного изъятия средств банк прекращает начисление процентов на основную сумму вклада.

Как установить депозит — инструкции

Чтобы открыть вклад, необходимо сначала определиться с депозитным продуктом и обратиться непосредственно в финансовое учреждение, в котором будет осуществляться вклад. Затем подайте заявление в отделении банка и предоставьте стандартный пакет документов:

Затем подайте заявление в отделении банка и предоставьте стандартный пакет документов:

Подпишите форму заявления на открытие личного депозитного счета. Форма этого документа разрабатывается каждым банком индивидуально, поэтому важно запросить ее в офисе учреждения;

Вам необходимо будет предоставить подтверждающую документацию в виде паспорта и дополнительных документов, требования к которым варьируются от банка к банку. Некоторые банки дополнительно предлагают возможность предъявления военного билета, пенсионного удостоверения и вида на жительство. Юридические лица и индивидуальные предприниматели также имеют отдельный перечень документов, который определяется банковским учреждением индивидуально. Перед подачей заявки проверьте на сайте компании все документы, которые понадобятся для открытия депозита.Затем подписывается договор, в котором прописаны основные обязательства банковского учреждения и права клиента. В договоре также предусмотрены стандартные споры по депозитам, а также возможность досрочного расторжения. При подписании договора необходимо учесть все нюансы, ведь именно там указаны основные требования к депозиту и размеру начисляемых процентов.

При подписании договора необходимо учесть все нюансы, ведь именно там указаны основные требования к депозиту и размеру начисляемых процентов.

Содействие в подборе финансовых услуг

Депозитные вклады – как выбрать?

Депозитные вклады – как выбрать?

Депозитный вклад – это…

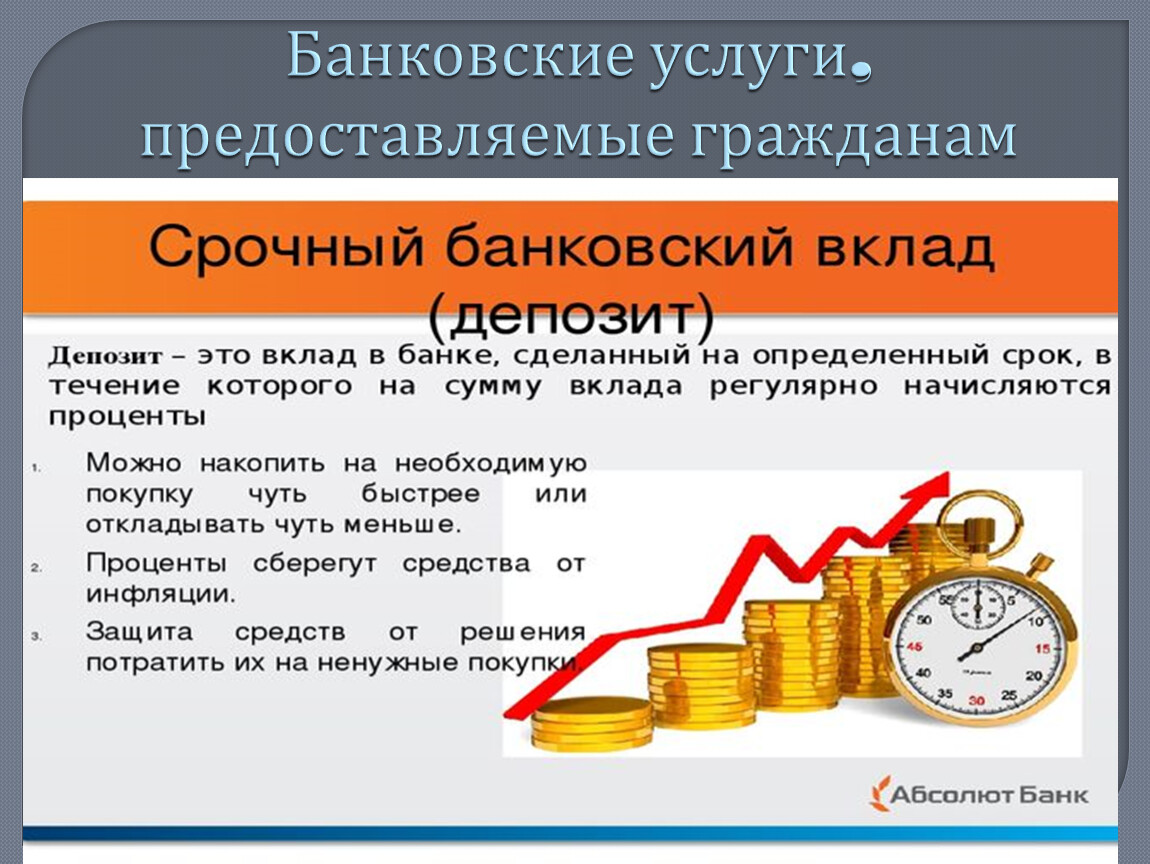

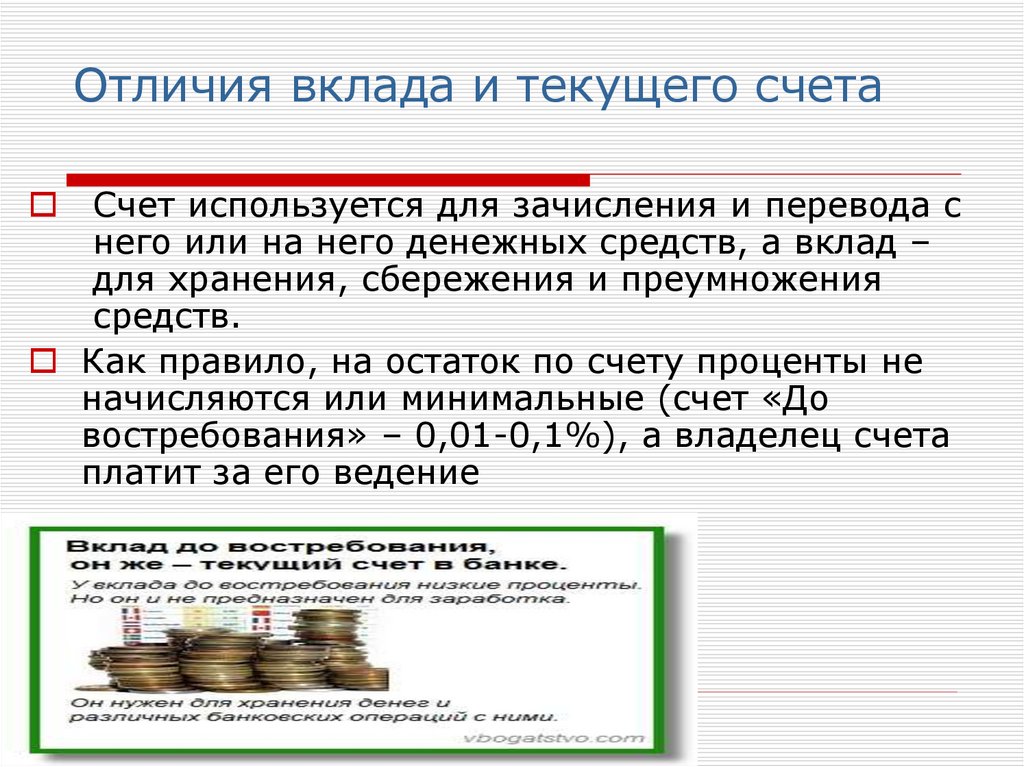

Собственно, депозитом называют банковский вклад. Физическим лицам банковские учреждения предоставляют возможность открытия двух видов счетов – депозитный (срочный) вклад и расчетный (текущий) счет. Расчетный счет (он же «вклад до востребования») применяют для каждодневных потребностей – получение зарплаты, оплаты коммунальных платежей, безналичной оплаты товаров или просто, чтобы снимать деньги по мере надобности. Обычно такие вклады не рассчитаны на получение прибыли – максимум, который может быть начислен – 2% годовых, которые начисляются на остаток средств на счету. В качестве примера такого счета можно привести ставшие уже привычными пластиковые карты. Депозитным (или срочным) вкладом называются те денежные средства, которые вы готовы на определенный срок «заморозить», для того, чтобы эта сумма увеличилась на определенный (желательно, солидный) процент.

Обычно такие вклады не рассчитаны на получение прибыли – максимум, который может быть начислен – 2% годовых, которые начисляются на остаток средств на счету. В качестве примера такого счета можно привести ставшие уже привычными пластиковые карты. Депозитным (или срочным) вкладом называются те денежные средства, которые вы готовы на определенный срок «заморозить», для того, чтобы эта сумма увеличилась на определенный (желательно, солидный) процент.

Терпение, и еще раз — терпение

Получить желаемую выгоду от вложения денег в депозит, можно будет только в том случае, если финансовое учреждение, которому вы доверяете свои кровные денежки, будет уверено в стабильности вложения. То есть банк сможет пользоваться вашими деньгами в течение определенного срока. Эти средства используются для игры на фондовых биржах или валютных курсах, для выдачи кредитов или приобретения ценных бумаг. За счет ваших вложений банк увеличивает свои доходы и их частью делиться с вами в виде процентной ставки по вашему депозиту. Размер этой процентной ставки напрямую зависит от срока, на который доверяете банку свои сбережения – чем он дольше, тем выше процентная ставка. Срок вклада может варьироваться от одной недели до 5 лет, при этом практически все депозитные договора можно продлять, а некоторые из них пролонгируются автоматически. Однако если вы по какой-то причине решили досрочно расторгнуть такой договор, вы получите свои деньги обратно либо в той же сумме, в которой положили на счет, либо с незначительной доплатой.

Размер этой процентной ставки напрямую зависит от срока, на который доверяете банку свои сбережения – чем он дольше, тем выше процентная ставка. Срок вклада может варьироваться от одной недели до 5 лет, при этом практически все депозитные договора можно продлять, а некоторые из них пролонгируются автоматически. Однако если вы по какой-то причине решили досрочно расторгнуть такой договор, вы получите свои деньги обратно либо в той же сумме, в которой положили на счет, либо с незначительной доплатой.

Забрать или оставить?

Если обе стороны (вы и банк) честно соблюли условия депозитного договора – вы не требовали у банка досрочно вернуть вам средства, а он по окончанию срока договора честно насчитал вам положенную прибыль, исходя из вашего материального положения, вы можете либо забрать средства, либо оставить их в банке и дальше. Пи этом имеет смысл перечитать договор. Если изначально свой депозитный счет вы открывали как пролонгируемый, то если по окончанию действия договора вы не придете за деньгами, соглашение будет считаться автоматически продленным с сохранением всех условий. Если же ваш вклад не является пролонгируемым, значит для того, чтобы еще раз доверить свои деньги финансовому учреждению, вам необходимо будет закрыть первый депозит и открыть другой. При этом договор будет заключен заново, а его условия могут отличаться от предыдущего.

Если же ваш вклад не является пролонгируемым, значит для того, чтобы еще раз доверить свои деньги финансовому учреждению, вам необходимо будет закрыть первый депозит и открыть другой. При этом договор будет заключен заново, а его условия могут отличаться от предыдущего.

Сразу или по частям?

Принимая во внимание пожелания клиентов, банки представляют им возможность открывать депозитные счета как пополняемые и непополняемые. Если в банк вы отнесли единоразовую сумму – то это непополняемый депозит. Вы на определенное время забываете об этих деньгах, а по истечению срока действия депозитного договора заберете их с «накапавшими» процентами. Если же у вас нет сразу крупной суммы денег, вы можете открыть вклад с последующей возможностью пополнения – в этом случае вы с определенной регулярностью должны будете вносить на свой счет определенные суммы.

Вопросы об активности на счете

Популярные вопросы

Каков мой доступный баланс?

Ваш доступный баланс — это самая последняя из имеющихся у нас записей о средствах, доступных для снятия с вашего счета. Ваш доступный баланс включает:

Ваш доступный баланс включает:

- Все доступные депозиты и снятие средств, отправленные на ваш счет. Он корректируется в течение дня, когда мы разрешаем или получаем уведомление о незавершенных транзакциях. Некоторые ожидающие депозиты, такие как входящие банковские переводы, электронные прямые депозиты и наличные, депонированные в отделении Wells Fargo или в банкомате Wells Fargo, доступны для вашего использования в день получения нами депозита.

- Часть или все ваши чековые депозиты, сделанные в филиале Wells Fargo, банкомате Wells Fargo или с помощью мобильного депозита , могут быть доступны для вашего использования в день, когда мы получим депозит, в зависимости от вашего доступного остатка. Если средств нет в наличии в день депозита, обратитесь к квитанции о депозите для даты доступности средств. Средства, недоступные в день депозита, как правило, будут доступны на следующий рабочий день, если депозит не удерживается на более длительный срок.

Подробную информацию о наличии средств см. в Политике доступности средств в Соглашении об учетной записи.

Подробную информацию о наличии средств см. в Политике доступности средств в Соглашении об учетной записи. - Незавершенные операции по снятию средств, включая транзакции по дебетовым картам, которые мы авторизуем, и авторизованные платежи, известные нам, сокращают доступный баланс.

Подробную информацию о наличии средств см. в Политике доступности средств в Соглашении об учетной записи.

Подробную информацию о наличии средств см. в Политике доступности средств в Соглашении об учетной записи.Почему мои доступные и учтенные остатки отличаются?

Доступный баланс — это самый последний имеющийся у нас отчет о средствах, доступных для использования или вывода. Он включает в себя все депозиты и снятие средств, которые были размещены на вашем счете, а затем корректирует любые удержания по последним депозитам и любые незавершенные транзакции, которые известны Банку. Этот баланс может не отражать все ваши транзакции, например выписанные вами чеки или транзакции по дебетовой карте, которые были утверждены, но еще не отправлены для оплаты продавцом.

Почему мой депозит был задержан?

В некоторых случаях может возникнуть необходимость заблокировать ваш депозит. Первые 225 долларов обычно доступны на следующий рабочий день, остальные могут быть недоступны в течение нескольких дней. Если у вас есть вопросы об удержании вашего депозита, позвоните по телефону 1-800-TO-WELLS (1-800-869-3557).

Первые 225 долларов обычно доступны на следующий рабочий день, остальные могут быть недоступны в течение нескольких дней. Если у вас есть вопросы об удержании вашего депозита, позвоните по телефону 1-800-TO-WELLS (1-800-869-3557).

Каковы сроки закрытия вкладов?

Время отключения отображается во всех местах. Крайнее время для большинства банкоматов Wells Fargo — 9 часов.вечера по местному времени. Крайним временем для депозитов с использованием приложения Wells Fargo Mobile ® является 21:00 по тихоокеанскому времени. Воспользуйтесь нашим локатором, чтобы найти часы работы ближайшего к вам филиала или банкомата Wells Fargo.

Доступный баланс

Что не включено в мой доступный баланс?

- Депозиты в ожидании чеков, которые еще не были обработаны или размещены на вашем счете, или те, которые не были доступны на момент получения депозита. Эти средства будут доступны на следующий рабочий день, если они не будут заблокированы. Если депозит помещен на удержание, обычно 225 долларов США доступны на следующий рабочий день, а оставшиеся средства будут доступны после снятия удержания.

- Неоплаченные чеки и автоматические платежи, которые вы авторизовали (например, оплата автомобиля, абонемент в спортзал или другие повторяющиеся транзакции по дебетовой карте), которые еще не были получены нами для оплаты.

- Операции по дебетовой карте, авторизованные нами, но не представленные продавцом для оплаты в течение трех рабочих дней после авторизации, или которые никогда не представлялись для авторизации.

Если депозит помещен на удержание, обычно 225 долларов США доступны на следующий рабочий день, а оставшиеся средства будут доступны после снятия удержания.

Если депозит помещен на удержание, обычно 225 долларов США доступны на следующий рабочий день, а оставшиеся средства будут доступны после снятия удержания.Окончательные суммы транзакций для некоторых транзакций по дебетовым картам могут превышать первоначально разрешенную сумму (обычное явление в ресторанах, где чаевые могут не отображаться на первоначально разрешенной сумме, но будут отображаться на окончательной сумме транзакции). Дополнительные сведения см. в разделе «Какие другие факторы влияют на мой доступный баланс?»

Чтобы избежать перерасхода средств, рекомендуется вести личный учет своих транзакций и сравнивать свои записи с тем, что вы видите как Доступный баланс в Wells Fargo Online ® .

Как рассчитывается доступный баланс?

Мы начинаем с вашего текущего зарегистрированного баланса, а затем корректируем любые удержания по последним депозитам и любые незавершенные транзакции, которые известны банку.

Текущий размещенный баланс включает:

- Депозиты и снятия, которые были отправлены на ваш счет к концу предыдущего рабочего дня.

Незавершенные транзакции включают:

- Депозиты, которые вы сделали после предыдущего рабочего дня (например, в течение дня или в выходные дни). Рабочие дни с понедельника по пятницу, за исключением федеральных праздников. Время отключения отображается во всех местах. Крайнее время для большинства банкоматов Wells Fargo — 21:00 по местному времени. Крайний срок для депозитов с использованием мобильного приложения Wells Fargo Mobile — 21:00 по тихоокеанскому времени. Воспользуйтесь нашим локатором, чтобы узнать время работы ближайшего к вам отделения Wells Fargo или банкомата Wells Fargo.

- Снятие наличных в банкоматах, транзакции Wells Fargo Online Bill Pay и незавершенные транзакции по дебетовой карте, которые были авторизованы, но еще не оплачены с вашего счета.

- Чеки и автоматические платежи, поступившие в банк в течение дня, которые еще не полностью обработаны (проведены) к оплате. Примерами автоматических платежей являются счета, которые вы оплачиваете, разрешая третьему лицу получать средства непосредственно с вашего счета. Обратите внимание: если во время ночной обработки недостаточно денег для покрытия этих транзакций, мы можем оплатить товар, создав овердрафт, или вернуть товар неоплаченным.

Какие другие факторы влияют на мой доступный баланс?

Покупки с помощью дебетовой карты

Если вы совершаете покупку с помощью дебетовой карты, продавец может запросить авторизацию первоначальной суммы и позже отправить нам фактическую сумму транзакции для оплаты. Это часто имеет место в местах, где вы можете добавить чаевые к своему счету (например, в ресторанах или салонах), отелях и агентствах по аренде автомобилей, где может быть значительная разница между первоначально разрешенной суммой (сумма авторизации) и фактическая сумма сделки. Первоначально авторизованная сумма отображается в ваших ожидающих транзакциях, но фактическая сумма транзакции вычитается из вашего счета.

Первоначально авторизованная сумма отображается в ваших ожидающих транзакциях, но фактическая сумма транзакции вычитается из вашего счета.

Для большинства покупок с помощью дебетовой карты мы получаем запрос на оплату, включая фактическую сумму транзакции, в течение трех (3) рабочих дней с момента транзакции. Если мы не получим окончательный платежный запрос от продавца в течение трех (3) рабочих дней [или до тридцати (30) рабочих дней для определенных типов транзакций по дебетовым картам или банковским картам, включая, помимо прочего, транзакции по аренде автомобилей, наличные транзакций и международных транзакций], мы освобождаем блокировку авторизации транзакции. Затем мы удаляем транзакцию из вашего списка незавершенных транзакций и добавляем средства обратно к вашему доступному балансу.

Если мы получим запрос на оплату позже, фактическая сумма транзакции будет вычтена из вашего счета в это время. Следите за своими транзакциями и убедитесь, что на ваших счетах достаточно средств для оплаты окончательного платежа.

Депозиты

Денежные депозиты и переводы с другого счета Wells Fargo сразу же доступны для вашего использования. Кроме того, незавершенный денежный депозит или перевод с другого счета Wells Fargo, сделанный после указанного предельного времени (когда был сделан депозит), будет использоваться для оплаты ваших транзакций, если он будет сделан до того, как мы начнем наш ночной рабочий процесс (обычно в понедельник). -пятница, кроме праздничных дней).

Часть или все чековые депозиты, сделанные в филиале Wells Fargo, банкомате Wells Fargo или с помощью мобильного депозита , могут быть немедленно доступны для вашего использования в день депозита, если только не будет произведено удержание. Средства, недоступные в день внесения депозита, будут доступны на следующий рабочий день или после снятия всех применимых задержек. Чековый депозит, сделанный до отображаемого времени окончания (где был сделан депозит), будет использоваться нами для оплаты ваших транзакций в нашем ночном процессе. Иногда блокируется, что предотвращает снятие денег до более поздней даты. Более подробная информация представлена в нашей Политике доступности средств в Соглашении об учетной записи.

Иногда блокируется, что предотвращает снятие денег до более поздней даты. Более подробная информация представлена в нашей Политике доступности средств в Соглашении об учетной записи.

Время отключения отображается во всех местах. Крайнее время для большинства банкоматов Wells Fargo — 21:00 по местному времени. Крайний срок для депозитов с использованием мобильного приложения Wells Fargo Mobile — 21:00 по тихоокеанскому времени. Воспользуйтесь нашим локатором, чтобы найти часы работы ближайшего к вам банка или банкомата.

Как я могу отслеживать доступный баланс?

- Ведите учет всех своих транзакций и сравнивайте свои записи с теми, что отражены в банке.

- Внесите изменения в свою запись, включив в нее неоплаченные чеки и автоматические платежи, которые вы авторизовали (например, оплата автомобиля, абонемент в спортзал или другие повторяющиеся транзакции по дебетовой карте), но которые еще не были получены банком.

- Настройте оповещения о низком балансе , чтобы помочь вам управлять своей учетной записью и отслеживать активность.

- Вы можете найти подробную информацию о своих ожидающих и опубликованных транзакциях, просматривая активность своей учетной записи через Wells Fargo Online.

Активность счета

Какие незавершенные транзакции?

Ожидающие транзакции — это транзакции, которые известны Wells Fargo, но еще не полностью обработаны (отправлены) для оплаты с вашего счета.

Для некоторых транзакций по дебетовой карте сумма, которую вы видите в списке, когда транзакция находится на рассмотрении, может не быть окончательной суммой, списанной с вашего счета; например, он может не включать чаевые, которые вы можете добавить к счету в ресторане.

Обратите внимание, что незавершенные транзакции могут не размещаться в вашей учетной записи в указанном порядке.

Когда мой депозит будет зачислен на мой счет?

Если вы вносите депозит в рабочий день до установленного времени, указанного в отделении Wells Fargo, банкомате Wells Fargo или онлайн, мы обычно зачисляем депозит на ваш счет в тот же рабочий день. Если вы внесете депозит после установленного времени или в нерабочий день, мы зачислим его на ваш счет на следующий рабочий день.

Если вы внесете депозит после установленного времени или в нерабочий день, мы зачислим его на ваш счет на следующий рабочий день.

- Рабочие дни обычно с понедельника по пятницу, за исключением государственных праздников.

- Время отключения отображается во всех местах. Крайнее время для большинства банкоматов Wells Fargo — 21:00 по местному времени. Крайний срок внесения депозитов с помощью мобильного приложения Wells Fargo Mobile — 21:00. Тихоокеанский часовой пояс.

- Воспользуйтесь нашим локатором, чтобы узнать время работы ближайшего отделения или банкомата Wells Fargo.

Какую активность в учетной записи я могу просмотреть в Интернете?

Объем истории, которую вы можете просмотреть через Wells Fargo Online, зависит от типа вашей учетной записи:

- История чековых, сберегательных и денежных счетов доступна на срок до 18 месяцев.

- История кредитной линии и кредита в рассрочку доступна на срок до 24 месяцев.

- История счета кредитной карты доступна до 90 дней или 300 транзакций.

Если вам нужна информация до этого времени, обратитесь к выписке по вашему счету. Если вы зарегистрировались для онлайн-выписок, войдите в Wells Fargo Online, и вы сможете просматривать больше истории через свои онлайн-выписки.

Как я могу загрузить историю своей учетной записи?

Войдите в систему Wells Fargo Online, чтобы загрузить информацию о своей учетной записи в удобную электронную таблицу или программное обеспечение для управления финансами Quicken ® Web Connect.

По умолчанию при загрузке фиксируются транзакции за последние 90 дней. Однако для определенных типов учетных записей может быть доступно до 18 месяцев активности учетной записи, если выбрать нужный период времени и нажать Загрузить .

Для загрузки в файл с разделителями-запятыми (ASCII или электронная таблица):

- Выберите счет , для которого вы хотите получать данные о транзакциях.

- Откройте Загрузить действие учетной записи на вкладке Учетные записи и введите необходимую информацию.

- Подтвердите дату From и To для данных, которые вы хотите загрузить.

- Выберите с разделителями-запятыми (ASCII, электронная таблица).

- Нажмите кнопку Загрузить . Должно появиться окно с электронной таблицей Excel.

- Выберите Сохранить файл . Сохраните файл в каталоге/папке. (Очень важно, чтобы вы отметили местоположение каталога/папки в активном окне, чтобы вы могли найти этот файл позже.)

Выполните шаги с 1 по 6 для любых других учетных записей, которые вы хотите загрузить. Каждая загруженная учетная запись должна иметь другое имя файла.

После завершения загрузки всей информации об учетной записи выйдите из Wells Fargo Online ® и откройте свой файл/таблицу/книгу (пример: тип файла Excel *. xl).

xl).

Если файл Excel или другая электронная таблица/рабочая книга уже открыты, перейдите в меню «Файл»/«Открыть» или «Импорт».

Найдите загруженный ранее файл и дважды щелкните по нему. Информация будет импортирована в ваш активный файл/таблицу/книгу.

Активация учетной записи

Как повторно активировать неактивную учетную запись?

Вот распространенные способы повторной активации вашей учетной записи (некоторые параметры могут быть недоступны для вашей учетной записи):

- Войдите в Wells Fargo Online, чтобы получить доступ к сводке учетной записи, и выберите вариант повторной активации вашей учетной записи, который отображается рядом с неактивной учетной записью.

- Перевод средств онлайн на этот счет.

- Перевод средств онлайн с неактивной учетной записи на другую учетную запись Wells Fargo.

- Внесите депозит на этот счет, используя депозит Wells Fargo Mobile , в банкомате или отделении.

- Снимите деньги с этого счета в банкомате или отделении Wells Fargo.

- Выписать чек, который оплачивается с этого счета.

Учет рабочего времени и пенсионных счетов

Позвоните нам по следующим телефонам или посетите офис Wells Fargo:

- Учет рабочего времени (CD) – 1-800-869-3557, круглосуточно, 7 дней в неделю.

- Пенсионные сбережения и счета времени (CD) – 1-800-237-8472, с понедельника по пятницу, с 8:00 до 20:00 по восточному поясному времени, за исключением федеральных праздников.

Клиенты за пределами США могут бесплатно звонить в службу поддержки клиентов Wells Fargo из большинства стран – международные коды доступа.

Как повторно активировать неактивную учетную запись?

Проверка, сбережения и учет времени

Звоните по телефону 1-800-869-3557 круглосуточно и без выходных или посетите отделение Wells Fargo.

Пенсионные счета

Позвоните нам по телефону 1-800-237-8472 с понедельника по пятницу с 8:00 до 20:00 по восточному поясному времени (за исключением государственных праздников) или посетите отделение Wells Fargo.

Повторная активация может занять до 3 рабочих дней. Войдите в Wells Fargo Online, чтобы найти ближайший к вам филиал. Клиенты за пределами США могут позвонить в службу поддержки клиентов Wells Fargo по бесплатному телефону из большинства стран — международные коды доступа.

Мобильный депозит доступен только через приложение Wells Fargo Mobile ® . Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Прочие условия, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo и применимом раскрытии информации о комиссионных сборах по вашему бизнес-счету.

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Действуют положения и условия. Настройка требуется для переводов в другие финансовые учреждения США, и проверка может занять 1–3 рабочих дня. Клиенты должны обращаться к другим своим финансовым учреждениям США для получения информации о любых возможных комиссиях за перевод, взимаемых этими учреждениями. Могут применяться тарифы на сообщения и передачу данных оператора мобильной связи. Дополнительную информацию см. в Соглашении об онлайн-доступе Wells Fargo.

Депозитные продукты, предлагаемые Wells Fargo Bank, членом FDIC в Северной Америке.

QSR-0423-02868

LRC-0323

Я внес чек. Когда мои средства будут доступны?

Я депонировал чек. Когда мои средства будут доступны?

Перейти к основному содержанию

Поиск

- Дом

- Разделы справки

- Банковские счета

- Доступность средств

Поделиться этой страницей:

Глоссарий фильтров

Ничего не найдено

Как правило, банк должен предоставить первые 225 долларов США из депозита — либо для снятия наличных, либо для выписки чека — в начале следующего рабочего дня после банковского дня, когда был сделан депозит. Остальная часть депозита обычно должна быть доступна на второй рабочий день.

Остальная часть депозита обычно должна быть доступна на второй рабочий день.

Банк имеет право продлить холд, если

- есть разумные основания полагать, что средства невозможно получить от банка-плательщика,

- чек был повторно депонирован,

- общая сумма, депонированная чеком за один день, превышает 5 525 долларов США, но только на сумму, на которую общая сумма депозитов превышает 5 525 долларов США,

- счет новый или неоднократно перерасходованный, или

- , такие как прерывание связи, компьютера или другого оборудования.

Применяются аварийные условия

Ознакомьтесь с соглашением о депозитном счете, чтобы узнать о политике, относящейся к вашему банку и вашему счету.

См. 12 CFR 229 «Наличие средств и инкассация чеков (Положение CC)».

Последнее рассмотрение: апрель 2021 г.

Обратите внимание: Термины «банк» и «банки», используемые в этих ответах, обычно относятся к национальным банкам, федеральным сберегательным ассоциациям и федеральным отделениям или агентствам иностранных банковских организаций, которые регулируются Управлением валютного контролера.