Содержание

На что обратить внимание при подписании договора факторинга — Деньги на vc.ru

{«id»:13994,»url»:»\/distributions\/13994\/click?bit=1&hash=d03b22c6d2ae3bc5faf5109a281e04ec3840aa7ca50c26d798d9865c12d1f4ce»,»title»:»\u041a\u0430\u043a \u043e\u043f\u0440\u0435\u0434\u0435\u043b\u044f\u0442\u044c \u043d\u0435\u0434\u043e\u043f\u0443\u0441\u0442\u0438\u043c\u044b\u0435 \u0434\u043b\u044f \u0431\u0438\u0437\u043d\u0435\u0441\u0430 \u0441\u043e\u0431\u044b\u0442\u0438\u044f»,»buttonText»:»»,»imageUuid»:»»}

775

просмотров

Какие документы потребуются компании для заключения такой сделки с банком или факторинговой компанией и на что обратить внимание при подписании договора — объясняем в данной статье.

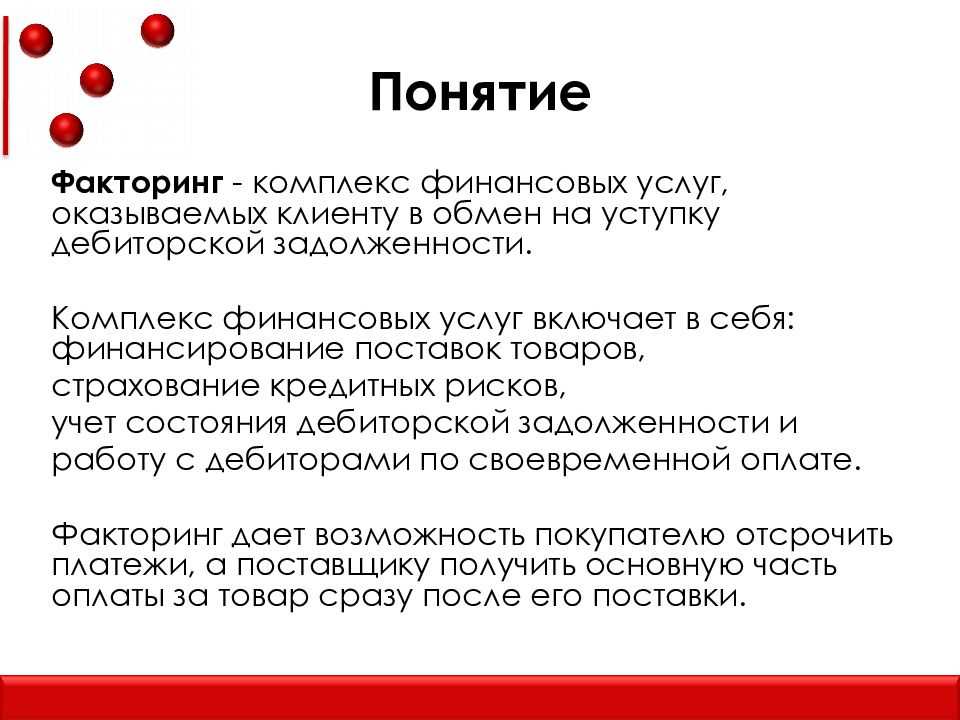

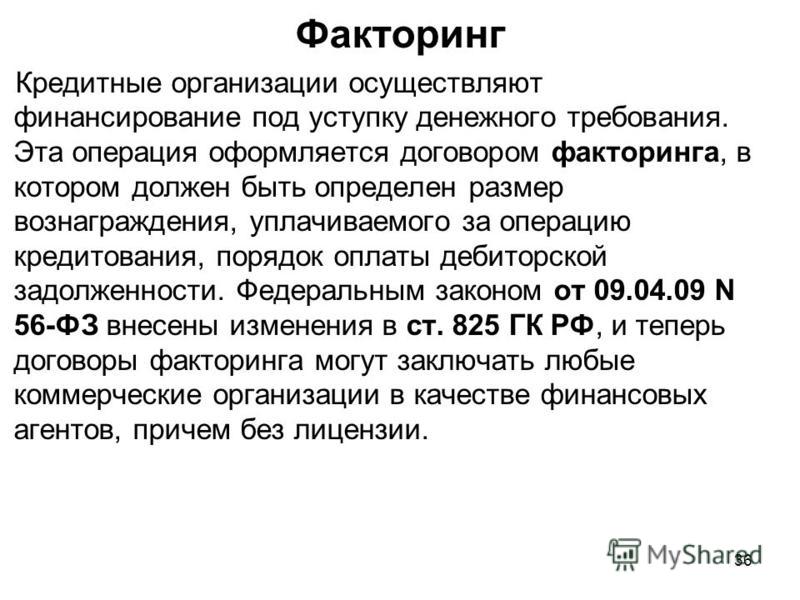

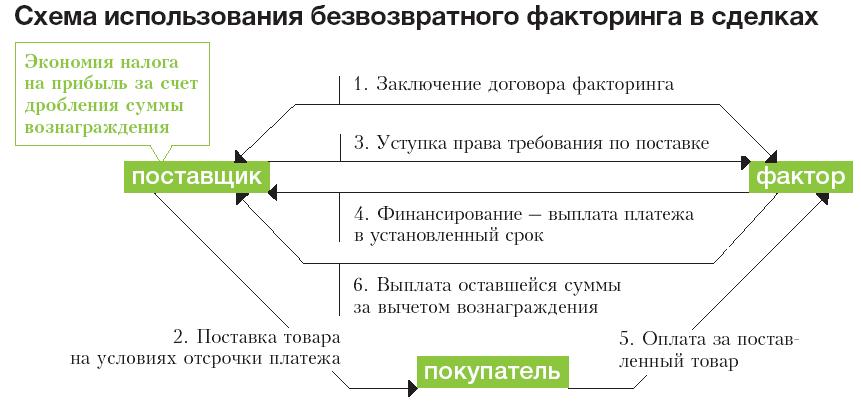

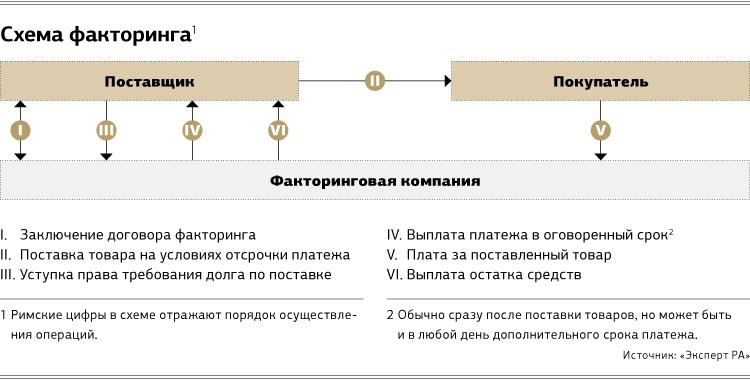

Факторинг — это финансовая услуга для производителей и поставщиков товаров или услуг, работающих с партнерами на условиях отсрочки платежей. В данном случае у нас есть три действующих лица: поставщик товаров или услуг (кредитор, он же клиент), фактор (банк или факторинговая компания) и покупатель (дебитор), который работает по отсрочке. Фактор — это банк или факторинговая компания — предоставляет вам, как поставщику товаров или услуг, финансирование. Т.е деньги вы получаете не после истечения договорной отсрочки, а сразу же после принятия товара или услуг. Долг в данном случае переуступается фактору, и ваш покупатель будет платить уже ему, а не вам.

Фактор — это банк или факторинговая компания — предоставляет вам, как поставщику товаров или услуг, финансирование. Т.е деньги вы получаете не после истечения договорной отсрочки, а сразу же после принятия товара или услуг. Долг в данном случае переуступается фактору, и ваш покупатель будет платить уже ему, а не вам.

Подробно, что такое факторинг, в чем его преимущества и какому бизнесу он подходит, мы рассказывали в предыдущей статье.

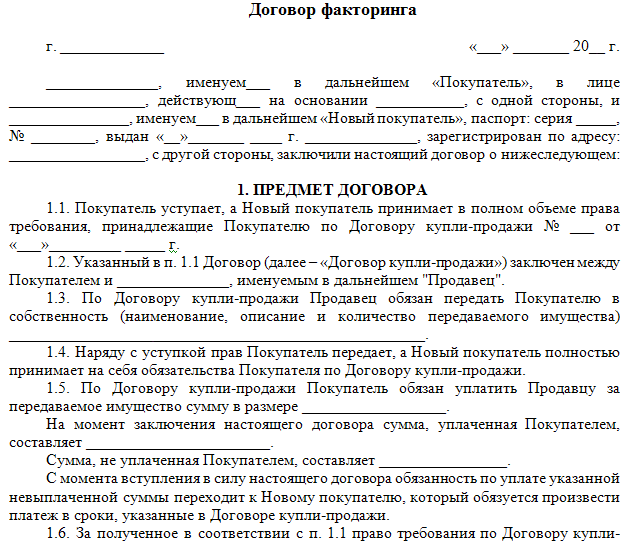

Какие документы нужны для подписания договора факторинга

Перед тем как принять решение о сотрудничестве с вами, банк или факторинговая компания проведут предварительный анализ. Они будут тщательно изучать вас, как поставщика товаров или услуг, и вашего покупателя-дебитора, чтобы оценить все риски заключения такой сделки. Здесь могут быть два расклада событий:

- Если фактор уже сотрудничал с вашим покупателем и у него есть открытый лимит дебитора, то срок принятия решения о сотрудничестве с вами сократится. Лимит дебитора – это фактический размер риска, который факторинговая компания или банк готовы принять на себя.

Если такой анализ уже проведен, это упрощает работу и ускоряет процесс заключения сделки. В данном случае, вероятнее всего, что все процессы у фактора с дебитором уже отлажены.

Если такой анализ уже проведен, это упрощает работу и ускоряет процесс заключения сделки. В данном случае, вероятнее всего, что все процессы у фактора с дебитором уже отлажены. - Если у банка или факторинговой организации нет информации о дебиторе, то здесь потребуется время. Они будут изучать вашего покупателя на предмет того, сможет ли он расплатиться в будущем, и какие риски придется взять на себя.

Если такой анализ уже проведен, это упрощает работу и ускоряет процесс заключения сделки. В данном случае, вероятнее всего, что все процессы у фактора с дебитором уже отлажены.

Если такой анализ уже проведен, это упрощает работу и ускоряет процесс заключения сделки. В данном случае, вероятнее всего, что все процессы у фактора с дебитором уже отлажены.Процесс заключения сделки с банком или факторинговой компанией

1. Предварительная работа.

Перед заключением сделки будут оценивать сначала вашего покупателя (дебитора), затем вас, как клиента. Если открытый лимит по дебитору уже есть, то время принятия решения о сотрудничестве с вами сократится. На данном этапе вас попросят предоставить некоторые документы: бухгалтерскую отчетность, договор поставки или оказания услуг. Это базовый список, у каждого фактора свои требования.

2. Оформление документов.

Если банк или факторинговая компания одобрили сделку с вами, то на этом этапе начинается сбор документов и подписание договора.

Стандартный пакет для клиента:

- заявление;

- учредительные документы, копии паспортов и приказов о назначении лиц, имеющих право подписи;

- оборотно-сальдовые ведомости по счетам;

- анкеты по предоставленной форме;

- сам договор.

Состав пакета у каждого фактора свой.

3. Подтверждение поставок (верификация).

Банку или факторинговой компании необходимо убедиться в том, что товар был поставлен, а услуга была оказана. Обычно для этого используется электронный документооборот. Если вы уже внедрили данное решение в своей компании, то на этом этапе не будет трудностей. Если нет — это осложнит задачу. Все подтверждающие документы нужно будет доставлять в офис фактора. Также на рынке распространена схема верификации, согласно которой фактор направляет запрос по электронной почте дебитору, а тот подтверждает поставку.

На что обратить вниманием при подписании договора

В первую очередь, нужно обратить внимание на финансовые условия. Они зависят от вида факторинга:

- Факторинг с регрессом — это классический вид факторинга. В случае неисполнения обязательств вашим покупателем, деньги фактору придется выплатить вашей компании.

- Факторинг без регресса — в данном случае фактор покупает дебиторскую задолженность, вам не нужно беспокоиться о долге дебитора.

- Реверсивный факторинг — это факторинг для покупателя. Т.е. в данном случае клиентом банка или факторинговой компании будет фирма, которая хочет приобрести товары в рассрочку.

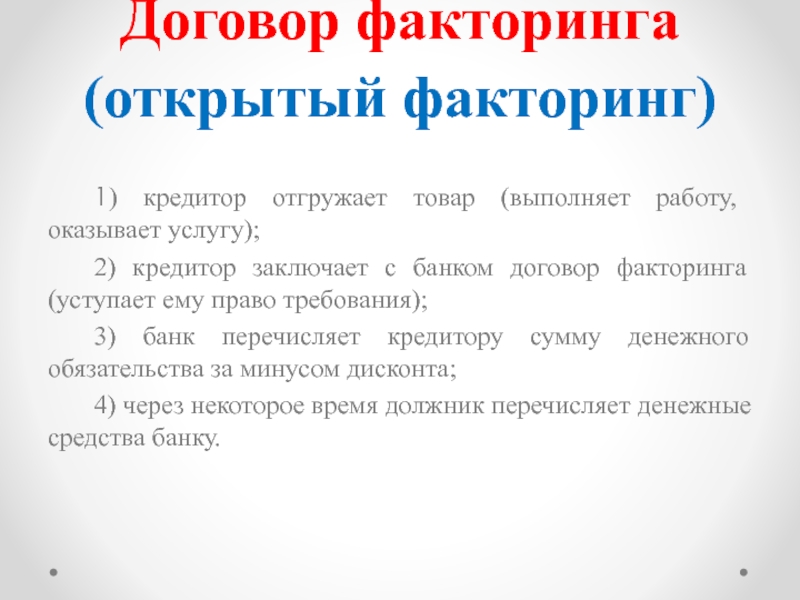

- Открытый или закрытый факторинг — при открытом факторинге кредитор и дебитор подписывают уведомление, в котором указан факт привлечения к сделке 3-й стороны в лице фактора. В закрытом факторинге покупатель не знает о присутствии в сделке фактора.

Прежде всего, при заключении сделки с банком или факторинговой организацией нужно обратить внимание на следующие моменты:

- На комиссию, которую берет банк или факторинговая организация за свои услуги. Прежде всего, нужно узнать, из чего она складывается, в какой момент будет взиматься и с какой периодичностью. Например, вы можете заплатить комиссию вначале сделки, когда фактор предоставит вам финансирование, или уже по итогу — когда дебитор выплатит ему долг. Есть разные варианты.

- Сколько денег вы получите сразу и после того, как ваш дебитор погасит свой долг. Например, банк обычно предоставляет поставщику не 100%-сумму в начале поставки, а меньше, например 90%. Остальные 10% он получит тогда, когда покупатель полностью расплатится с банком.

- Какие штрафы и пени предусмотрены договором факторинга.

- Как несвоевременная оплата может повлиять на лимиты и комиссию.

Прежде всего, нужно узнать, из чего она складывается, в какой момент будет взиматься и с какой периодичностью. Например, вы можете заплатить комиссию вначале сделки, когда фактор предоставит вам финансирование, или уже по итогу — когда дебитор выплатит ему долг. Есть разные варианты.

Прежде всего, нужно узнать, из чего она складывается, в какой момент будет взиматься и с какой периодичностью. Например, вы можете заплатить комиссию вначале сделки, когда фактор предоставит вам финансирование, или уже по итогу — когда дебитор выплатит ему долг. Есть разные варианты.Резюме

Внимательно читайте договор факторинга и уточняйте все непонятные моменты. Принимая решение воспользоваться данной услугой или нет, помните, что необходимо заложить в бюджет не только комиссию, которая взимается фактором за услуги, но и штрафы и пени, в случае неуплаты долга дебитора.

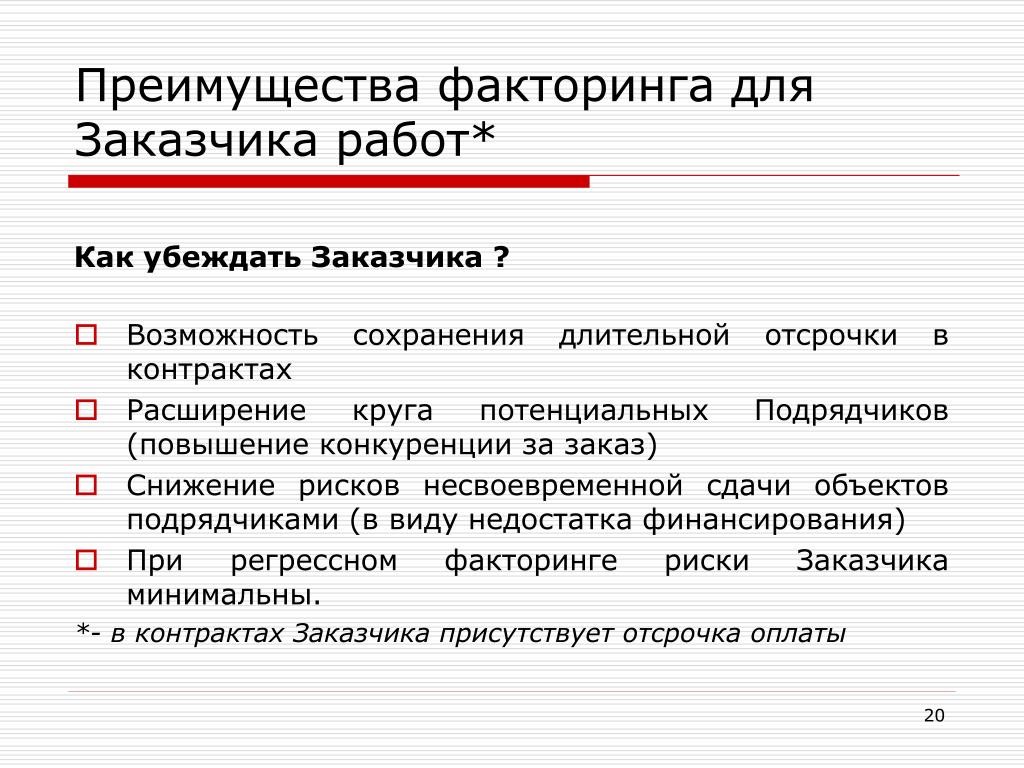

В сравнении с кредитом, факторинг — это более простая процедура для тех компаний, которым нужно финансирование и которые соответствуют критериям, описанным выше. Для получения данной услуги не нужен залог и большой перечень документов и не требуется много времени на ее сопровождение.

Факторинг на службе бизнеса. — Факторинг ПРО

25.04.2014

Сфера применения

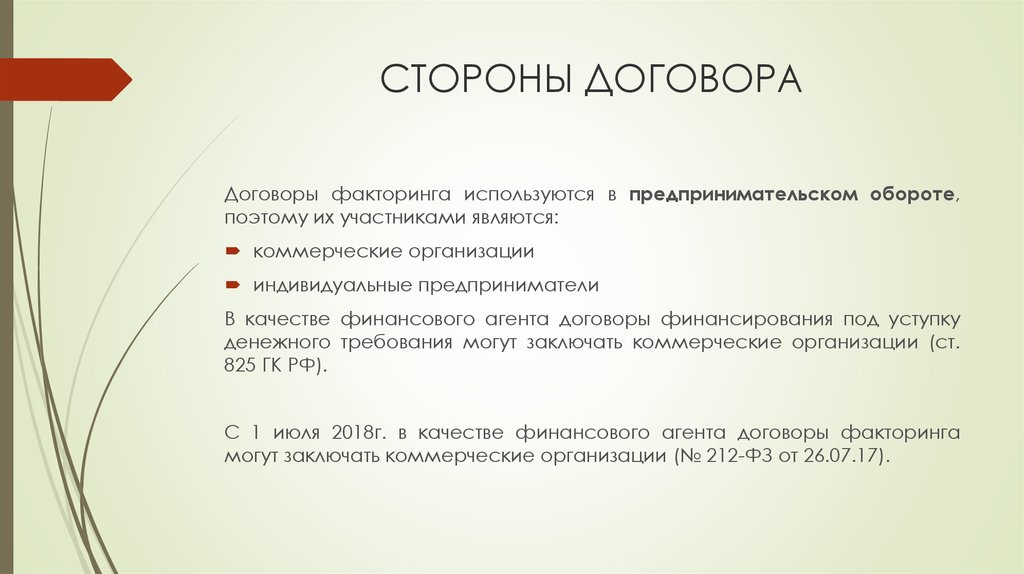

В последнее время широкое распространение в хозяйственном обороте приобретают факторинговые сделки. Хозяйствующие субъекты осуществляют различные коммерческие операции, используя конструкции факторинговых договоров. Последнее требует от юридических служб предприятий достаточного знания и понимания природы договора факторинга, которое снижает вероятность рисков от предпринимательской деятельности. Банки, иные кредитные организации, а также другие коммерческие предприятия могут заключать факторинговые договоры. В законе они именуются финансовыми агентами, а их контрагенты — клиентами.

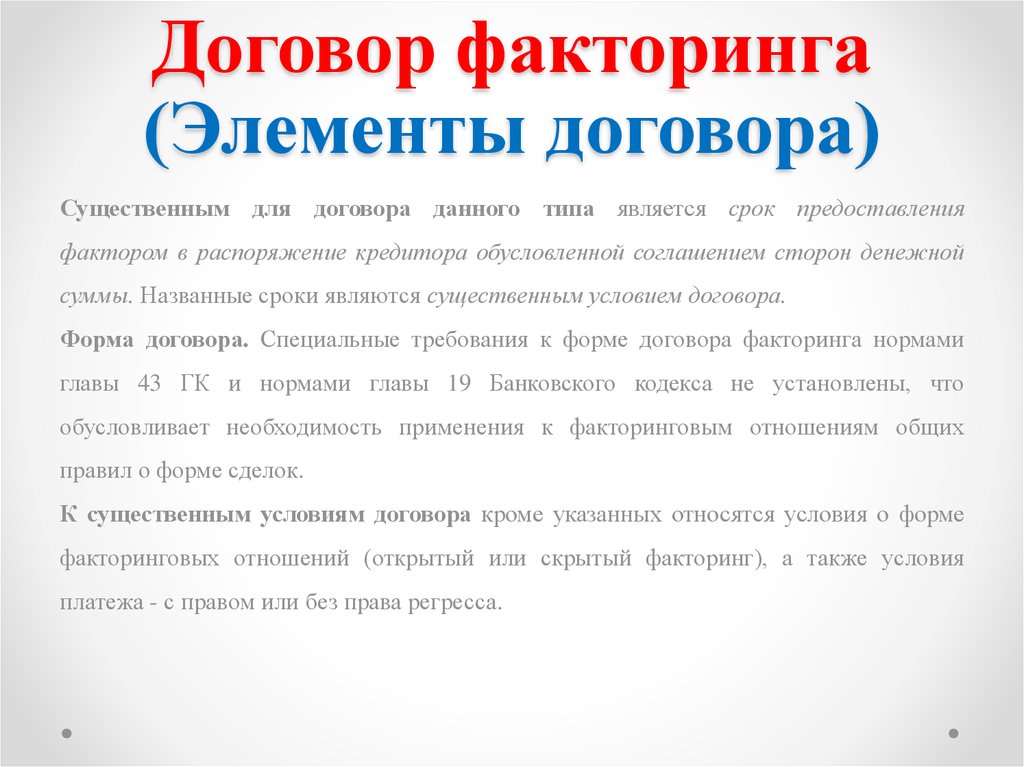

Следует отметить, что институт факторинга является новым для российского гражданского права. Впервые законодательное урегулирование он получил с принятием Части II Гражданского кодекса РФ. Глава 43 ГК РФ содержит 10 статей и следует сразу за главами о займе и кредите, перед главой «Банковский вклад». По местоположению главы 43 ГК РФ видно, что договор факторинга имеет прямое отношение к банковско-финансовой деятельности — по крайней мере, в том смысле, в каком факторинг воспринимают в экономической жизни.

Впервые законодательное урегулирование он получил с принятием Части II Гражданского кодекса РФ. Глава 43 ГК РФ содержит 10 статей и следует сразу за главами о займе и кредите, перед главой «Банковский вклад». По местоположению главы 43 ГК РФ видно, что договор факторинга имеет прямое отношение к банковско-финансовой деятельности — по крайней мере, в том смысле, в каком факторинг воспринимают в экономической жизни.

Способы применения договора факторинга крайне разнообразны. Его используют для покупки долгов, для текущего финансирования (кредитования) торговых компаний или для обеспечения различных сделок. Базовым, обуславливающим столь широкое применение договора факторинга, является определение, данное в ст. 824 ГК РФ, которое следует привести полностью. «По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из представления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом». Разберемся по порядку.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом». Разберемся по порядку.

Долги — активы

Как ни странно, но на разные в экономической жизни правовые явления разные хозяйствующие субъекты смотрят по-разному. С точки зрения банка или специализированных факторинговых компаний, называемых в англоязычном мире факторами (от англ. factor), дебиторская задолженность клиентов рассматривается как актив.

Поскольку экономический оборот все время усложняется, банковско-финансовая система стремится ввести в рыночные отношения все больше новых финансовых инструментов.

Одним из них и является дебиторская задолженность — актив, с которым многие компании и банки охотно работают.

Конечно, от таких компаний требуется высокая степень профессионализма как в области гражданского права, так и в области финансового анализа состояния должника. Недаром законодатель предусмотрел лицензирование осуществления факторинговой деятельности в Гражданском кодексе (ст. 825 ГК РФ).

825 ГК РФ).

Экономическая целесообразность факторинговых операций для финансовых агентов состоит в получении дополнительных доходов за счет уплаты своему клиенту меньшей стоимости по сравнению с размером уступаемого права и оказания специализированных финансовых услуг. Основная прибыль финансового агента — это разница между полученными от должника клиента денежными средствами и выкупной стоимостью долга. Однако в соответствии с законом финансовые агенты могут покупать не любые долги, а только те, которые возникли в результате продажи товаров, выполнения работ, оказания услуг (ст. 824 ГК РФ). Другие виды долгов (а именно обязанности по поставке, выполнению работ) не могут быть объяты договором факторинга. Соответственно, наибольшее использование факторинг получает в торговых отношениях.

Для осуществления факторинговой операции торговая компания должна:

передать финансовому агенту комплект документов, состоящий из первоначального договора, заключенного между торговой компанией и покупателем, счетов-фактур за отгруженные товары, платежных требований;

сообщить сведения, имеющие значение для осуществления требования.

Клиент должен снабдить финансового агента информацией, предоставление которой способствует как можно более быстрому получению долга с должника. Такого комплекта документов, как правило, достаточно для заключения договора с финансовым агентом.

Удобство договора факторинга состоит еще и в том, что по нему можно передавать и приобретать как существующие к моменту заключения долги покупателя, так и будущие долги. В любом случае сторонам следует как можно более определенно идентифицировать денежное требование, подлежащее уступке. Иначе предмет уступки по договору факторинга не будет определен — тогда договор считается незаключенным.

Необходимо заострить внимание на том, что закон также требует от сторон договора факторинга (либо от финансового агента, либо от клиента) направления уведомления в адрес должника о состоявшемся переходе денежного требования (п. 1 ст. 830 ГК РФ). При этом следует помнить, что уведомление должнику об уступке денежного требования должно содержать четкое определение денежного требования и четкое указание на финансового агента, которому должен быть произведен платеж. В противном случае должник вправе не исполнять платеж финансовому агенту. На практике уступка денежного требования заключается в изменении платежных реквизитов на выставленных счетах-фактурах уже на платежные реквизиты факторинговой компании с тем, чтобы должник осуществлял платеж новому кредитору — финансовому агенту.

В противном случае должник вправе не исполнять платеж финансовому агенту. На практике уступка денежного требования заключается в изменении платежных реквизитов на выставленных счетах-фактурах уже на платежные реквизиты факторинговой компании с тем, чтобы должник осуществлял платеж новому кредитору — финансовому агенту.

Факторинг активно применяется не только для разовых операций. Известны случаи, когда факторинговые отношения носят систематический характер. Торговые компании продают все или большую часть существующих и будущих требований за определенную в договоре сумму, а финансовый агент вправе выбрать те требования, которые он будет предъявлять должнику клиента на сумму, заплаченную им по договору.

Договор факторинга содержит условие о цене выкупаемого долга. На последнюю соответственно влияют надежность и платежеспособность должника, характер и размер долга, сроки и размер отсрочки платежа, если таковая имеется, наличие претензий и разногласий по поводу отгруженной продукции, оказанных услуг, выполненных работ. Цена является договорным условием в факторинговых отношениях, поэтому ее определяют еще и на основе существующего спроса и предложения на рынке. Она может зависеть от сезонного фактора, например когда основной массой должников клиента являются сельхозпроизводители.

Цена является договорным условием в факторинговых отношениях, поэтому ее определяют еще и на основе существующего спроса и предложения на рынке. Она может зависеть от сезонного фактора, например когда основной массой должников клиента являются сельхозпроизводители.

Денежное требование, являющееся предметом уступки по договору факторинга, переходит финансовому агенту по правилам обычной цессии (гл. 25 ГК РФ). Следовательно, к финансовому агенту переходят все права на неуплаченные проценты, а также права, обеспечивающие исполнение обязательства, и другие связанные с требованием права (ст. 384 ГК РФ), если иное не определено в договоре. Таким образом, финансовый агент вправе требовать от должника клиента как сумму основного долга, так и проценты/неустойку. Конечно, стороны могут предусмотреть, что права на неуплаченные проценты остаются у клиента. Все же очевидно, что проценты за пользование чужими денежными средствами или неустойка — это дополнительный доход финансового агента, который он непременно пожелает получить с должника.

Преимущество факторинговой сделки по сравнению с обычной цессией состоит в том, что договор факторинга допускает оборот еще не возникших долгов. Это денежные требования за поставляемые товары, выполняемые работы (услуги) в будущем.

Торговые компании еще не осуществили отгрузку своих товаров, а долг уже продан факторинговой компании. Однако здесь нельзя забывать о необходимости идентификации денежного требования, которое возникнет в будущем.

Выгодное сотрудничество

Факторинговые операции сулят выгоды не только факторинговым компаниям и банкам. Они могут решить многие проблемы и в реальном секторе.

Во-первых, факторинг позволяет торговым компаниям получить текущее финансирование. Причем если при кредитных отношениях заемщик (в данном случае — торговая компания) должен вернуть сумму кредита с процентами из оборотных средств, то при факторинговых операциях финансовый агент самостоятельно получает денежные средства с должника своего клиента. Кроме того, по общему правилу клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования, если, конечно, стороны не указали обратное в тексте договора. Клиенту финансового агента достаточно только доказать возникновение и действительность денежного требования должника, уступленного финансовому агенту по договору факторинга (ст. 827 ГК РФ).

Клиенту финансового агента достаточно только доказать возникновение и действительность денежного требования должника, уступленного финансовому агенту по договору факторинга (ст. 827 ГК РФ).

Во-вторых, специализированная факторинговая компания может взять на себя обязанность по обработке счетов, платежных требований, ведению бухгалтерии, контролю за платежами. То есть финансовый агент предоставляет параллельно финансовые услуги, что допускается Гражданским кодексом (п. 2 ст. 824 ГК РФ). Согласитесь, для торговых компаний выгодно не содержать дополнительный штат бухгалтерии.

В-третьих, само по себе получение финансирования по договору факторинга значительно проще с точки зрения сбора документов. Значительно короче и сроки заключения договора. Как правило, при этом не требуется какого-либо обеспечения, в отличие от ситуации с кредитным договором: само денежное требование, являющееся предметом уступки, и будет обеспечением для кредитной организации.

В завершение хотелось бы отметить наметившийся рост факторинговых операций в последнее время.

Банки активнее занимаются освоением нового продукта по предоставлению финансирования под уступку денежного требования.

Создаются специализированные факторинговые организации. Их нормальная работа во многом зависит от скорейшего формирования судебной практики и восполнения пробелов в законодательстве.

Комментарий специалиста

Объем рынка факторинговых услуг растет год от года, но до сих пор далеко не всем потенциальным клиентам факторинговых компаний удалось разобраться, в чем особенности и преимущества этого вида бизнеса. За комментариями мы обратились к Михаилу Трейвишу, председателю правления НФК «Уралсиб-НИКойл» — первой в России независимой профессиональной факторинговой компании, предлагающей комплексное факторинговое обслуживание по международным стандартам.

Факторинг: «белое пятно» на карте бизнеса

Интервью с председателем правления Национальной факторинговой компании «Уралсиб-НИКойл» Михаилом Трейвишем

Михаил Трейвиш окончил факультет прикладной математики и физики МАИ, аспирантуру Центрального экономико-математического института РАН по специальности «экономико-математические методы». Кандидат экономических наук. Пришел в компанию «НИКойл» в феврале 1999 г. на должность руководителя Управления факторинга. До этого возглавлял подразделение факторинга крупного коммерческого банка. Является президентом Восточноевропейской факторинговой ассоциации.

Кандидат экономических наук. Пришел в компанию «НИКойл» в феврале 1999 г. на должность руководителя Управления факторинга. До этого возглавлял подразделение факторинга крупного коммерческого банка. Является президентом Восточноевропейской факторинговой ассоциации.

ЖУК: Михаил, почему Вы выбрали именно этот бизнес?

М. Т.: Он привлекает меня тем, что никто не знает, что это такое. И я тоже! Ведь общепринятого международного определения факторинга до сих пор не существует. Можно выделить только общие черты. Понятно, что речь идет о некоем наборе услуг, который должен способствовать росту объемов продаж клиентов факторинговых компаний. А что конкретно входит в этот набор услуг, на каких условиях они предоставляются — здесь четкого ответа нет: вам предоставлен полный простор для фантазии. Пройдет время, возникнут единые стандарты, и, вероятно, сложится единое понимание того, что такое факторинг. Но, наверное, тогда эта тема станет гораздо менее интересной.

Сейчас действительно есть возможность участвовать в создании новой отрасли экономики. Новый рынок — это всегда и вызов, и возможность. Когда мы начинали его осваивать, о факторинге в России никто даже не слышал. Мне было интересно доказать, что бизнес, успешно развивающийся во всем мире, может развернуться и у нас. И это, на мой взгляд, уже удалось: факторинговый рынок ежегодно увеличивается вдвое.

Новый рынок — это всегда и вызов, и возможность. Когда мы начинали его осваивать, о факторинге в России никто даже не слышал. Мне было интересно доказать, что бизнес, успешно развивающийся во всем мире, может развернуться и у нас. И это, на мой взгляд, уже удалось: факторинговый рынок ежегодно увеличивается вдвое.

ЖУК: В чем особенности и преимущества факторинга?

М. Т.: Главная особенность факторинга заключается в том, что этот инструмент изначально ориентирован на увеличение объема продаж, в отличие от традиционного банковского кредита, который позволяет решать финансовые проблемы, но при этом абсолютно не подходит для решения главной коммерческой задачи любой компании — продавать больше товаров или услуг. Кредит выдается на определенный срок, а факторинговое обслуживание сроками не ограничено. В то же время приход выручки от продажи товаров всегда непредсказуем, и кредит не может быть направлен на увеличение продаж с отсрочкой платежа по приемлемой цене. Как следствие, объемы продаж невозможно увеличить с помощью банковского кредитования. Факторинг же на сегодняшний день является единственным бессрочным пассивом в российской экономике и позволяет планировать программу развития на многие годы вперед.

Факторинг же на сегодняшний день является единственным бессрочным пассивом в российской экономике и позволяет планировать программу развития на многие годы вперед.

Для получения кредита необходимо предоставить банку определенное обеспечение, а любое обеспечение — это имущество, заработанное компанией в прошлом. В случае с факторингом обеспечением являются ее будущие успехи. Для предоставления финансирования нужно только подтвердить факт отгрузки товара или оказания услуг. При этом компания может осуществлять поставки с весьма существенными отсрочками, а финансируют ее сразу, в день отгрузки. Таким образом решается проблема дефицита оборотных средств, поскольку компания-поставщик может быть уверена в том, что ей обеспечен постоянный и равномерный приток оборотных средств.

Иными словами, кредит ориентирован на успехи компании в прошлом, на те активы, которые были заработаны вчера, а факторинг — на будущие успехи в продажах. Даже если продажи вырастут в пять раз, это не будет ограничением для финансирования в рамках факторинга.

ЖУК: С какими трудностями вам приходится сталкиваться чаще всего?

М. Т.: Основные сложности — это, как ни парадоксально, продолжение достоинств факторинга. Отсутствие общепринятого понимания несколько затрудняет работу с этим финансовым инструментом: приходится сталкиваться с людьми, у которых сложились какие-то другие представления о нем. И приходится доказывать на успехе своей собственной компании, что твое понимание правильно.

Есть и другие сложности, которые отличают факторинг от более традиционных и потому более понятных видов бизнеса. Банковское дело развивается начиная со средних веков, а факторинг — с 60-х годов прошлого века, если говорить о нем как о виде деятельности, а не разовых операциях. В России существуют юридические тонкости, проблемы с пониманием предмета, с психологией, с бухгалтерским учетом.

Развитие факторинга в России значительно осложняется из-за необходимости получения банковской лицензии, между тем как во всех развитых странах факторингом занимаются специализированные факторинговые компании. Поэтому нам пришлось создать специализированный факторинговый банк… То есть проблема все-таки была решена, поэтому я хочу подчеркнуть, что непреодолимых сложностей на своем пути мы пока не встретили. А вообще, любые затруднения, если их не слишком много, делают работу только интереснее.

Поэтому нам пришлось создать специализированный факторинговый банк… То есть проблема все-таки была решена, поэтому я хочу подчеркнуть, что непреодолимых сложностей на своем пути мы пока не встретили. А вообще, любые затруднения, если их не слишком много, делают работу только интереснее.

Дякин Дмитрий

Управляющий партнер ЮК Legas

Источник: Корпоративный менеджмент

Статьи по теме

ФАКТОРинг ПРО приняла участие в заслушивании творческих студенческих коллективов Финансового Университета при Правительстве Российской Федерации

06.06.2023

Подробнее

ФАКТОРинг ПРО приняла участие в форуме «Неделя Российского Ритейла 2023»

07.06.2023

Подробнее

ГАРАНТ: признание договора цессии недействительным из-за аффилированности лиц

05.06.2023

Подробнее

ФАКТОРинг ПРО приняла участие в заслушивании творческих студенческих коллективов Финансового Университета при Правительстве Российской Федерации

06. 06.2023

06.2023

Подробнее

ФАКТОРинг ПРО приняла участие в форуме «Неделя Российского Ритейла 2023»

07.06.2023

Подробнее

ГАРАНТ: признание договора цессии недействительным из-за аффилированности лиц

05.06.2023

Подробнее

Подробная информация о договорах факторинга (включая 7 образцов договоров)

Если вы ищете определение договоров факторинга, примеры и наиболее распространенные условия, включенные в эти договоры, вы попали по адресу.

Если вы попали на эту страницу в поисках информации об услугах финансового факторинга или пытаетесь получить предложение и, возможно, подписать соглашение, запросите расценки или свяжитесь с нами по телефону 1-855-424-2955. Наш управляющий директор немедленно позаботится о ваших потребностях.

В этой подробной статье вы получите информацию по следующим темам:

Определение договора факторинга

Типовые положения и условия обеспечения

Семь реальных примеров договоров факторинга

Часто задаваемые вопросы

Важно 90 018 Отказ от ответственности : Это информационная статья, и мы не предоставляем юридические консультации. Мы настоятельно рекомендуем вам проконсультироваться с юристом перед подписанием любого контракта.

Мы настоятельно рекомендуем вам проконсультироваться с юристом перед подписанием любого контракта.

Что такое факторинговый договор?

Договор факторинга представляет собой финансовый договор, регулирующий отношения между факторинговой компанией и клиентом по оказанию услуг факторинга счетов. Эти соглашения определяют финансовые обязательства и права между сторонами.

Процесс факторинга счетов включает покупку неоплаченных счетов со скидкой в обмен на авансовое финансирование.

Типовые условия, включенные в договор факторинга

В этом разделе вы можете найти широко используемые условия факторинга, включенные в договоры факторинга.

Имейте в виду, что это не обязательно условия, включенные в наши контракты. Условия варьируются от фактора к фактору, и наша цель в этой статье — подробно описать наиболее распространенные в отрасли.

Цена покупки и ставки аванса

Цена покупки по каждому счету-фактуре рассчитывается путем вычета номинальной стоимости исходного счета-фактуры и всех скидок, которые клиент предлагает должнику.

Аванс представляет собой процент (ставку) от покупной цены неоплаченных проданных счетов-фактур. Этот процент, умноженный на цену покупки, представляет собой авансовые денежные средства, которые клиент получает во время транзакции покупки дебиторской задолженности.

Эти деньги, полученные авансом, не являются общей суммой денег, которую получает клиент. Разница между покупной ценой и суммой аванса за вычетом комиссионных и обязательных резервов направляется финансовым учреждением клиенту при оплате должником.

Ставки аванса, обычно от 60% до 99%, как правило, зависят от отрасли, к которой принадлежит клиент. Здесь вы можете найти более подробную информацию об авансовых платежах по факторингу и их расчете.

Резервы

Большинство контрактов, особенно контракты с полным регрессом, разрешают фактору требовать и поддерживать сумму резерва. Этот резерв является денежным обеспечением, которое факторинговая компания имеет для защиты своих интересов в случае невозможности получения платежей или возникновения других возможных споров. Собранные суммы, превышающие требуемую сумму резерва, передаются клиенту на постоянной основе, как правило, один раз в неделю в заранее согласованный день.

Собранные суммы, превышающие требуемую сумму резерва, передаются клиенту на постоянной основе, как правило, один раз в неделю в заранее согласованный день.

Кредитная линия и клиентские лимиты

Дебиторская задолженность Минимальные закупки

Контракты обычно предусматривают минимальные закупки. Эти пороги состоят из минимального месячного объема продаж, который клиент соглашается учитывать.

Лимиты кредита

После проверки и анализа кредитоспособности и на основе оценки кредитного риска дебиторов факторы устанавливают максимальные суммы покупки и лимиты линии кредита. По своему усмотрению фактор может корректировать эти лимиты, чтобы удовлетворить растущие потребности клиента в финансировании.

Затраты на факторинг счетов

Факторы получают комиссионные и сборы в качестве компенсации за свои услуги по выставлению счетов. Затраты на факторинг обычно состоят из двух видов сборов: дисконтной платы, основанной на стоимости приобретенных счетов-фактур, и других различных сборов для покрытия административных расходов или в качестве штрафов за невыполнение промежуточных этапов или выполнение обязательств, согласованных в договоре.

Факторинговые сборы

Это комиссии, которые клиент платит на основе номинальной стоимости проданных счетов. Эти факторинговые сборы рассчитываются путем применения ставки факторинга (или ставки дисконта) либо к цене покупки, либо к сумме аванса.

Определение ставки дисконтирования варьируется от фактора к фактору. Вот несколько примеров структур ставок факторинга, которые вы можете найти:

- Переменная ставка, основанная на опубликованной The Wall Street Journal основной ставке, плюс некоторая дополнительная скидка взимается за каждый день предоставления денег.

- Фиксированный процент рассчитывается от суммы счета и взимается каждые 30, 20 или 10 дней или в любой другой комбинации.

- В некоторых особых случаях, особенно в транспортной отрасли, некоторые факторы взимают фиксированный процент от суммы счета, независимо от того, сколько дней требуется для получения счета (в некоторых пределах).

- В некоторых особых случаях, особенно в транспортной отрасли, некоторые факторы взимают фиксированный процент от суммы счета, независимо от того, сколько дней требуется для получения счета (в некоторых пределах).

Подробную информацию о тарифах факторинга и дисконтных сборах можно найти здесь.

Прочие различные сборы

Эти сборы сильно различаются от фактора к фактору, и вы можете найти разные названия для сходных видов расходов.

Некоторые факторы, как правило, взимают гораздо более высокие комиссии за факторинг и ставки дисконтирования (упомянутые в разделе выше) и меньшие различные сборы. Другие имеют более низкие ставки факторинга, но больше этих сборов в своих контрактах. Вам нужно сделать цифры, учитывая все затраты, прежде чем решить, какая сделка лучше всего подходит для вашего бизнеса.

Некоторые сборы покрывают административные расходы и действия, такие как широкомасштабная обработка, администрирование, установка, телеграфирование или сборы за обслуживание.

Другие, такие как сборы за нехватку резервов, неправильно направленный платеж и сборы за прекращение, являются штрафными санкциями, когда клиент не соблюдает некоторые согласованные условия.

Другие разные условия факторинга дебиторской задолженности

Соглашение о покупке дебиторской задолженности Первоначальный срок и продление

Все контракты включают пункт, определяющий продолжительность первоначального срока, и, как правило, большинство из них также включают положения об автоматическом продлении. Обычно от клиентов требуют письменного уведомления, по крайней мере, за месяц или два до даты продления, о том, что они не хотят продлевать услугу.

Первоначальное финансирование

Некоторые факторинговые компании вычитают суммы обязательных резервов и плату за открытие из первоначального финансирования.

Взыскание платежей продавцом

По контракту продавцы не уполномочены взимать платежи с должников. Если это произойдет, некоторые пункты определяют процесс, которому должен следовать клиент, чтобы отправить суммы фактору, и штрафы, если требуемые шаги не выполняются.

Залоговое обеспечение

Все контракты содержат условия соглашения об обеспечении, требующие залога для обеспечения выплаты причитающихся сумм и выполнения других финансовых обязательств продавца.

Клиент должен согласиться предоставить фактору право подать залог на деловые активы. Это залоговое право является первоочередным залогом против убытков и оформлено как документ UCC (Единый коммерческий кодекс). Деловые активы включают, помимо прочего, счета и текущие счета-фактуры, движимое имущество, инвентарь, оборудование, мебель, банковские счета, депозиты, недвижимость, ценные бумаги, договорные права, интеллектуальную собственность и другие нематериальные активы.

Уведомления

Большинство контрактов включают обязательство уведомлять должников о продаже дебиторской задолженности. Это уведомление называется «Уведомление о покупке» или «Уведомление о переуступке прав». Дополнительную информацию можно найти далее в этом документе в разделе часто задаваемых вопросов.

Дефолт и средства правовой защиты

Все контракты включают условия, определяющие средства правовой защиты в случае неисполнения обязательств. События дефолта могут включать, но не ограничиваться:

- Клиент намеренно взыскивает задолженность.

- Клиент намеренно взыскивает задолженность.

- Непредоставление клиентом финансовой информации по требованию.

- Продавец становится неплатежеспособным или объявляет себя банкротом.

- Любые мошеннические действия, совершенные клиентом.

- Неуведомление клиентом фактора о спорах с дебиторами.

- Неуплата налогов клиентом.

- Любое другое невыполнение клиентом согласованных обязательств.

- Клиент отказывается продолжать отношения до истечения согласованного первоначального или продленного периода.

Штрафы в случае невыполнения обязательств

В случае невыполнения обязательств фактор может принять решение о расторжении соглашения и, в некоторых случаях, предпринять другие шаги, предусмотренные договором, для взыскания причитающихся сумм.

Сборы за расторжение договора

При расторжении договора фактор попытается получить все причитающиеся сборы и авансовые платежи. Он также будет взимать плату за расторжение, если срок действия договора не истек или клиент не выполнил другие обязательства.

Споры

Все контракты включают условия, определяющие шаги, которые необходимо предпринять в спорах между сторонами, применимые законы штата, суды, которые следует использовать в случае судебного разбирательства, и кто должен платить за услуги адвоката.

Особые условия для некоторых видов факторинговых договоров

Обычно условия различаются в зависимости от того, предоставляется ли услуга на основе полного или без права регресса.

Договоры факторинга дебиторской задолженности с регрессом содержат пункты, объясняющие, что происходит, когда фактор не может получить купленные счета в течение определенного периода. В этой ситуации клиент должен вернуть сумму счета (обычно возвратный платеж) и регрессные сборы.

Факторинговые соглашения без права регресса могут потребовать от клиента страховки кредита.

Семь образцов договоров факторинга

Как и было обещано ранее, вот несколько реальных примеров договоров факторинга. (Нажмите, чтобы загрузить PDF-файлы)

Большинство отраслей – Полная информация об обращениях

Большинство отраслей – Полная информация об обращениях II

Большинство отраслей – Полная информация об обращениях III

Услуги – Полная информация об обращениях

Транспорт/автоперевозки – Полная информация

Транспортировка/автоперевозки – полное право регресса II

Транспортировка/автоперевозки – без права регресса

Дополнительный бонус из веб-источника

Если вам нужен пример нашего типового контракта, не стесняйтесь обращаться к нам или звоните 1-855 -424-2955.

Часто задаваемые вопросы

Существуют ли образцы договоров факторинга?

Даже если некоторые положения факторинговых компаний совпадают, в факторинговой отрасли нет стандартных договоров. Каждый фактор с помощью корпоративных юристов разрабатывает свой уникальный контракт, адаптированный к желаемым условиям. Эти документы обычно изменяются, чтобы соответствовать каждому клиенту.

Каждый фактор с помощью корпоративных юристов разрабатывает свой уникальный контракт, адаптированный к желаемым условиям. Эти документы обычно изменяются, чтобы соответствовать каждому клиенту.

Маловероятно найти шаблон договора факторингового счета-фактуры, используемый более чем одной факторинговой компанией.

Как расторгнуть договор факторинга?

Факторинговые соглашения включают положения о расторжении договора, и вы можете расторгнуть договор в любое время. Но прежде чем вы это сделаете, мы рекомендуем вам проконсультироваться со своим адвокатом и внимательно ознакомиться с вашими правами и обязанностями по расторжению договора.

При отсутствии споров вы обычно можете выйти из соглашения, когда согласованный первоначальный период или периоды продления истекли, все счета с факторингом собраны и все причитающиеся сборы оплачены. В это время фактор освобождает баланс резервного счета.

Выход из договора факторинга не так прост, если согласованный первоначальный срок договора или время продления еще не истекли. В этом случае вам, как правило, придется оплатить административные сборы и штрафы, например, комиссию за прекращение действия. Вы не сможете легко расторгнуть договор, если возникнет какой-либо спор или если есть неоплаченные счета или причитающиеся платежи.

В этом случае вам, как правило, придется оплатить административные сборы и штрафы, например, комиссию за прекращение действия. Вы не сможете легко расторгнуть договор, если возникнет какой-либо спор или если есть неоплаченные счета или причитающиеся платежи.

Что происходит с договором факторинга в процедурах банкротства?

То, как банкротство влияет на факторинговое соглашение, зависит от времени подачи заявки в соответствии с Главой 11.

Если ваша компания подписала договор факторинга до банкротства и уже занималась факторингом счетов, последствия будут зависеть от условий, определенных в вашем договоре: иметь кредитоспособных должников, как правило, после сбора платы за DIP.

- Если вместо этого фактор убеждается в финансовой неплатежеспособности вашей компании или ваших должников, он может расторгнуть договор после сбора ликвидационных сборов.

Предположим, ваша компания готова объявить себя банкротом или уже находится в главе 11, когда вы ищете факторинговые услуги. В этом случае некоторые компании, такие как наша, могут предложить финансирование и будут работать с вашим консультантом, чтобы организовать финансирование DIP.

В этом случае некоторые компании, такие как наша, могут предложить финансирование и будут работать с вашим консультантом, чтобы организовать финансирование DIP.

Мы предоставляем услуги факторинга должника во владении компаниям B2B, находящимся в состоянии банкротства. Здесь вы можете найти больше информации о DIP Financing.

Что такое Уведомление об уступке в факторинговом соглашении?

«NOA» или «Уведомление об уступке» — это письменное сообщение, направляемое владельцам бизнеса (должникам клиента), информирующее их о том, что дебиторская задолженность теперь принадлежит факторинговой компании. Он также предписывает должнику представлять платежи фактору вместо поставщика.

В чем разница между договорами факторинга и финансирования счетов?

Финансирование счетов — это кредит, который использует счета в качестве обеспечения. Инвойс-факторинг — это не кредит, а покупка неоплаченных счетов со скидкой. Поскольку факторинг не является кредитованием, в договоре факторинга вы не найдете типичных условий кредитных договоров, таких как плата за выдачу кредита и условия ежемесячного или еженедельного погашения.

Взимают ли факторинговые компании комиссию за оформление?

Нет, комиссия за выдачу кредита взимается при выдаче кредита, и, как объяснялось в предыдущем вопросе, факторинг счетов не является кредитом.

Вам нужна персонализированная информация?

Если вы хотите поговорить с нашим управляющим директором о наших услугах по покупке дебиторской задолженности и получить предложение с индивидуальными коммерческими условиями для вашей компании, позвоните по телефону 1-855-424-2955. Мы обслуживаем самые разные отрасли.

Ресурсы

- Как работает факторинг счетов

- О Gateway Commercial Finance

Факторинговые контракты | Что нужно знать и каких ошибок следует избегать

Что такое факторинговое соглашение?

Соглашение о факторинге — это договор между бизнесом и факторинговой компанией, когда они начинают процесс факторинга счетов. В этом соглашении компания гарантирует фактору, что они продадут свой счет, чтобы получить определенный процент.

В частности, соглашения о факторинге — это финансовые контракты, в которых излагаются затраты и условия факторинга дебиторской задолженности для вашего бизнеса. Они касаются таких вещей, как, какие сборы будут взиматься и сколько они будут стоить.

Поскольку этот контракт касается ваших денег, вы должны полностью понять его, прежде чем заключать соглашение о факторинге.

Начать сейчас

Получите средства, которые вам нужны сегодня. Заполните форму или позвоните.

Получить бесплатную консультацию

Условия соглашения о факторинге, которые необходимо знать

Каждое соглашение о факторинге включает определенные условия, и в зависимости от факторинговой компании, с которой вы работаете, они могут незначительно отличаться. Однако большинство соглашений обычно включают следующее:

Продажа дебиторской задолженности

Каждый договор факторинга будет охватывать счета, которые вы будете факторинговать (или продавать) факторинговой компании, если не все из них. Если есть определенная дебиторская задолженность, которую вы не хотите учитывать, заранее обсудите это с факторинговой компанией.

Если есть определенная дебиторская задолженность, которую вы не хотите учитывать, заранее обсудите это с факторинговой компанией.

Утверждение кредита

Как вы, возможно, знаете, одобрение факторинга счетов основывается не на вашей кредитоспособности, а на кредитоспособности ваших клиентов. Чтобы фактор работал с вами, они будут проверять кредитоспособность ваших клиентов. Таким образом, часть факторингового соглашения заключается в том, что вы даете согласие на то, чтобы факторинговая компания проводила проверку кредитоспособности ваших клиентов.

Важным аспектом этого термина является то, что если один из ваших клиентов не хочет соблюдать этот этап процесса факторинга, вам нужно знать, что произойдет. Спросите у факторинговой компании, сколько времени они дадут вам, чтобы обсудить это с вашим клиентом, прежде чем фактор отключит эту учетную запись в целом.

Хотя это не должно быть проблемой для вас, вы хотите иметь все свои утки подряд, прежде чем подписать договор факторинга.

Сумма аванса

Это очень важная часть соглашения о факторинге, потому что это основная причина использования факторинга счетов в качестве варианта финансирования.

Аванс — это процент от счета, который вы получаете авансом. Эта сумма меняется для каждой компании и зависит от многих различных элементов, таких как сумма счета, отрасль, местоположение и другие факторы.

Положения о расторжении договора

Многие договоры факторинга содержат детали и правила, касающиеся продолжительности факторинговых отношений. Ваша компания будет иметь право расторгнуть соглашение, но обычно в разделе указано, за сколько времени это необходимо сделать.

Например, у вас есть первоначальный срок в один год, но вы не хотите работать с этим коэффициентом после этого периода. За месяц (30 дней) до истечения этого срока вам нужно будет сообщить факторинговой компании, что вы не продлеваете договор.

Этот срок предварительного уведомления обычно составляет от 30 до 90 дней.

Верните контроль над своими денежными потоками с помощью факторинга

Запросите бесплатную онлайн-расценку или позвоните по телефону (216) 292-5660

свяжитесь с нами

Ошибки в договоре факторинга, которых следует избегать

1. Не все читать 90 018 Факторинг Контракт — не самый увлекательный документ для чтения, но важно действительно прочитать и понять каждую деталь. И нет, скимминг не в счет. Может быть даже полезно, чтобы доверенный партнер также прочитал документ, чтобы убедиться, что вы не пропустите ни одной важной детали. Убедитесь, что вы конкретно ищете какие-либо дополнительные сборы, и обязательно спросите у факторинговой компании, почему они являются частью соглашения. 2. Непонимание требований Многие факторинговые соглашения предусматривают минимальное ежемесячное требование. Убедитесь, что вы знаете, какова ваша сумма, если она у вас есть, потому что вы можете быть оштрафованы, если вы не выполните условия контракта.