Содержание

Ушли ва-банк: около половины заемщиков берут кредиты для обслуживания долгов | Статьи

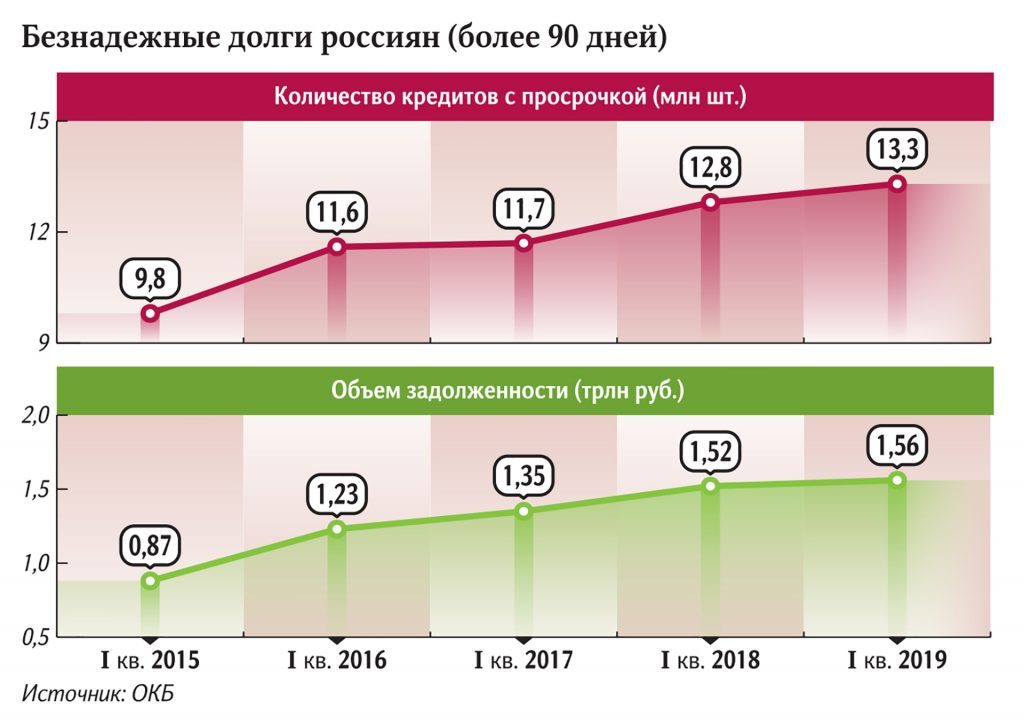

Ситуация с закредитованностью россиян становится всё более критичной. Почти половина заемщиков (45%) влезают в новые долги, чтобы обслуживать уже имеющиеся, показало исследование Международной конфедерации обществ потребителей (КонфОП). При этом со второй половины этого года Центробанк начнет применять прямые ограничения для банков и микрофинансовых организаций (МФО) на сверхлимитные выдачи кредитов заемщикам с высоким показателем долговой нагрузки (ПДН). Это может сделать положение людей, которые занимают на обслуживание имеющихся обязательств, безвыходным без процедуры банкротства.

Перебрали

Почти три четверти (74%) россиян в течение последних двух лет брали потребительский кредит (так называемый кредит наличными), показал опрос КонфОП. Общественники решили выяснить, на какие цели занимают люди у банков. Чаще всего (44%) заемщиками становятся люди в возрасте 35–44 лет. Самым тревожным и значимым результатом опроса в КонфОП считают ответ на вопрос, зачем россияне прибегают к заимствованиям.

Самым тревожным и значимым результатом опроса в КонфОП считают ответ на вопрос, зачем россияне прибегают к заимствованиям.

Около половины (45%) респондентов заявили, что берут новый кредит, чтобы внести платеж по старым обязательствам. То есть люди с высокой долговой нагрузкой уже не могут самостоятельно, без заемных средств обслуживать имеющиеся долги. Что свидетельствует не только о высоком уровне закредитованности граждан, но и фактически об их преддефолтном состоянии. Отказ в новом кредите может привести к ситуации, когда люди не смогут выплачивать долги.

Ушли ва-банк

Фото: ИЗВЕСТИЯ/Алексей Майшев

Интересно, что этот тревожный ответ стал абсолютным лидером, значительно опередив другие цели. Так, на втором месте в опросе КонфОП оказались кредиты на лечение и ремонт (по 13% респондентов). По 10% ответов пришлось на заимствования на образование и покупку бытовой техники. Еще 8% людей берут в долг у банков на путешествия и только 1% — на покупку автомобиля (невысокий результат в этом пункте можно объяснить тем, что для приобретения автомобиля люди обычно используют залоговый вид по более низкой ставке).

— Объемы потребкредитования продолжают расти. За 11 месяцев 2021 года было выдано 1,64 млн потребкредитов, что на 5% больше, чем годом ранее, — прокомментировал председатель правления КонфОП Дмитрий Янин. — По данным исследования КонфОП, большинство россиян берут кредит для погашения уже имеющейся задолженности. Это означает высокую степень закредитованности заемщиков, которые оказываются не в состоянии справиться со своими долговыми обязательствами.

Глава КонфОП подчеркнул, что в результате такого «повторного» кредитования граждане лишь увеличивают кредитную нагрузку, всё больше загоняя себя в финансовую петлю.

Работать на банк

Ситуация с необеспеченным кредитованием давно вызывает беспокойство у ЦБ. Например, 31% новых выдач в III квартале 2021-го приходилось на заемщиков с показателем ПДН 80% и выше. Проще говоря, почти треть новых кредитов получали люди, которые платят по долгам 80% и более своих доходов. Хуже того, примерно каждая пятая выдача (19,5%) приходилась на людей с ПДН в 100% и более. Эти заемщики просто работают на выплату долгов. Но это не останавливает россиян: рост потребкредитования в прошлом году составлял порядка 2% в месяц.

Эти заемщики просто работают на выплату долгов. Но это не останавливает россиян: рост потребкредитования в прошлом году составлял порядка 2% в месяц.

Ушли ва-банк

Фото: ИЗВЕСТИЯ/Александр Казаков

Поэтому для охлаждения рынка в прошлом году ЦБ ужесточил требования по резервированию рискованных кредитов заемщикам с высоким ПДН, а с середины этого года начнет применять запреты банкам и МФО на сверхлимитные выдачи новых таких кредитов.

Дополнительное давление на заемщиков оказывает и ужесточение денежно-кредитной политики регулятора. В прошлом году он повысил ключевую ставку (с 4,25% до 8,5%), что привело к удорожанию стоимости и банковских кредитов.

— Рост ставок резко ограничивает возможности рефинансирования задолженности заемщиков с высокой долговой нагрузкой, поскольку банки уже в силу экономических обстоятельств не могут предложить более выгодные условия, — отметил младший директор по банковским рейтингам агентства «Эксперт РА» Анатолий Перфильев.

Действительно, в нынешней экономической ситуации на фоне роста уровня инфляции реальные располагаемые доходы населения если и увеличиваются, то незначительно, подчеркнул директор банковских рейтингов НРА Константин Бородулин.

— Рост объема выдач необеспеченных кредитов беспокоит Банк России, в первую очередь за счет их рискованности, и, как показывают исторические данные, именно в данном виде кредитования в первую очередь наблюдается рост просроченной задолженности на фоне нестабильной экономической ситуации, — сказал он.

По мнению представителя НРА, в случае если ЦБ начнет применять ограничения во второй половине этого года на выдачу рискованных кредитов, то можно ожидать некоторого снижения их доступности. Также вероятен рост процентных ставок и ужесточение требований к заемщикам, добавил Константин Бородулин.

Руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева обратила внимание еще на одну опасность для заемщиков.

Ушли ва-банк

Фото: ИЗВЕСТИЯ/Павел Бедняков

— Ситуация гораздо плачевнее и опаснее, чем видится на первый взгляд. К сожалению, в общем объеме заемщиков, перекредитовывающихся для обслуживания своих прежних долгов, примерно треть тех, кто обращаются за заемными средствами уже не в банки, — сообщила она.

К сожалению, в общем объеме заемщиков, перекредитовывающихся для обслуживания своих прежних долгов, примерно треть тех, кто обращаются за заемными средствами уже не в банки, — сообщила она.

По словам Евгении Лазаревой, анализ дел по банкротству физлиц показывает, что некоторые дефолтные заемщики в своей кредитной истории имеют два-три крупных кредита, иногда несколько кредиток и 20–30 займов в МФО.

— Важно объяснить должникам, чего делать не стоит ни в коем случае. Если потребитель не справляется с долгами, не смог перекредитоваться и реструктуризовать свои банковские долги, то ему под страхом смерти нельзя идти за деньгами в МФО. Этот инструмент уже не для них и ситуацию исправить не поможет, а наоборот, — уточнила эксперт.

Имеется в виду, что микрозаймы, причем самые долгосрочные, гораздо короче и дороже, чем банковские кредиты.

Лучше новых двух

Правда, как напомнила пресс-служба Центробанка в ответ на запрос «Известий», заемщики не потеряют возможность рефинансировать ранее полученные кредиты либо их реструктурировать.

Ушли ва-банк

Фото: ИЗВЕСТИЯ/Александр Казаков

— При рефинансировании банком кредита, который заемщик получил ранее в другом банке, для расчета ПДН можно не учитывать старый кредит, который будет погашен за счет вновь полученного заемщиком кредита. Таким образом, банки не столкнутся с проблемой увеличения значения ПДН при рефинансировании, если новые условия кредита являются более благоприятными для заемщика, — объяснили в Центробанке.

Однако на практике даже при рефинансировании скоринг-системы организаций учитывают уровень долговой нагрузки. Кроме того, если люди занимают не на погашение предыдущих обязательств, а для обслуживания платежей по ним, то рефинансирование их не спасет.

В этом случае есть другой вид реструктуризации, когда по обоюдной договоренности банк идет на увеличение срока кредита, что способствует снижению ежемесячного платежа. Или предоставляет кредитные каникулы.

— В случае если после реструктуризации среднемесячный платеж по кредиту не увеличивается, банк вправе не пересчитывать ПДН и таким образом сохранить прежний уровень требований к капиталу по кредиту. Реструктурированные кредиты также не включаются в расчет макропруденциальных лимитов, — рассказали в Центробанке.

Реструктурированные кредиты также не включаются в расчет макропруденциальных лимитов, — рассказали в Центробанке.

Ушли ва-банк

Фото: ИЗВЕСТИЯ/Александр Казаков

Кроме того, там напомнили, что регулятор концептуально поддерживает закрепление в законодательстве механизма кредитных каникул для потребкредитов по аналогии с ипотечными каникулами. И сейчас готовятся изменения нормативной базы.

Выход есть?

Опрошенные «Известиями» эксперты дали свои советы для людей, которые оказались в сложной ситуации с кредитами. Прежде всего, считают они, нужно проанализировать причину проблемы. Так, если необходимость в новых заимствованиях возникает из-за временного ухудшения платежеспособности, то имеет смысл попытаться договориться с банком. Например, как предложил Анатолий Перфильев из «Эксперт РА», можно попросить кредитора о послаблении в виде кредитных каникул или реструктуризации за счет увеличения срока кредитования.

— В большинстве случаев банки идут навстречу заемщикам и ищут взаимовыгодные условия, благодаря которым клиент получит возможность обслуживать долг, а банк не упустит свою маржу. Но послабления кредитных организаций имеют определенные сроки и рассчитаны на восстановление платежеспособности клиента на среднесрочном горизонте. Если по заемщику отсутствуют финансовые перспективы, следующим безысходным этапом становится передача долга коллекторам или судебное разбирательство с возможным банкротством, в зависимости от ситуации, — пояснил он.

Ушли ва-банк

Фото: ИЗВЕСТИЯ/Алексей Майшев

Евгения Лазарева считает, что выход у не справляющихся со своими долгами заемщиков, которые из-за высокого коэффициента ПДН, очевидно, не смогут взять новые кредиты и займы в будущем году, только один — банкротство.

— К сожалению, этот инструмент не совершенен: судебная процедура для большинства россиян непозволительно дорога, а упрощенная — непозволительно недоступна. Однако на сегодняшний день, на наш взгляд, это единственный разумный выход из ситуации, — не сомневается она.

Однако на сегодняшний день, на наш взгляд, это единственный разумный выход из ситуации, — не сомневается она.

Глава КонфОП Дмитрий Янин тоже обратил внимание на то, что институт внесудебного банкротства, который мог бы стать реальным способом решения проблемы, в России так и не заработал в полной мере.

Справка «Известий»

Рекомендации КонфОП заемщикам при принятии решения о кредите:

• подумать, действительно ли нужен кредит и каковы его цели — может быть, на эту вещь лучше накопить, ведь в случае кредитования она обойдется значительно дороже, чем при покупке на собственные средства;

• заранее взвесить свои финансовые возможности — в дальнейшем на погашение кредита должно уходить не более 30% дохода;

• не спешить брать кредит. Сначала имеет смысл сравнить условия в разных банках, а потом внимательно изучить условия договора. Помните, что в течение периода охлаждения, который составляет 14 дней, можно отказаться от кредита, уплатив только проценты за фактический срок его использования, а также от страховки. В последнем случае банк имеет право повысить процентную ставку по кредиту;

В последнем случае банк имеет право повысить процентную ставку по кредиту;

• стоит создать подушку безопасности — накопления в размере ваших доходов за три месяца: это позволит не прекращать платежи банку, если у вас возникнут временные финансовые проблемы;

• во время консультации попросите менеджера банка сделать подробный расчет условий кредитования, включающий оплату дополнительных услуг, а также назвать сумму конечной переплаты;

• в случае появления финансовых сложностей во время обслуживания долга не стоит брать еще один кредит, чтобы погасить имеющийся. В такой ситуации нужно сразу сообщить о возникшей проблеме в банк и попробовать совместно найти выход с помощью нового графика платежей. Если вы знаете, что материальное положение в течение нескольких ближайших месяцев не восстановится, то нужно искать возможности подачи заявления на банкротство.

Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на

Заемные средства могут потребоваться в любое время: нужны деньги на

открытие бизнеса

, решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

-

Мошенничество

: заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам. -

Невнимательность при заключении договора

. Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или

Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или

перевод

только его части. -

Неожиданное ухудшение материального положения

. Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или

Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам

[1]

. В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

-

проверить задолженность онлайн через электронные сервисы кредитной организации; -

воспользоваться официальным приложением для смартфона; -

обратиться в ближайший офис банка; -

узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

-

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего. Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий. В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Рефинансирование выгодно использовать в двух случаях:-

вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы; -

процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.

К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

-

-

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против.

Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:-

удобный график и уменьшенный размер платежей; -

отсутствие дополнительных расходов на оформление; -

возможность избежать судебных разбирательств с банком.

-

-

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества. В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату. Но с другой, заемщик может оказаться в невыгодном положении:-

продажа квартиры или дома может повлечь проблемы с жильем; -

имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку; -

судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

-

-

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:-

запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом; -

действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом. -

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

-

Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.). -

Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления. -

Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге. -

Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Экономист Катерина Борнукова объяснила, что значат невыплаты Минска по кредитам Всемирному банку

Всемирный банк внес Беларусь в список стран, которые не обслуживают свои долги перед ним. Означает ли это очередной дефолт для нашей страны и какими будут последствия? Спросили об этом у академического директора BEROC (Киев), приглашенного профессора университета Карлоса III в Мадриде Катерины Борнуковой.

Что это за кредиты, по которым Минск задолжал Всемирному банку

Всемирный банк поместил кредиты Беларуси перед Международным банком реконструкции и развития (он входит в группу Всемирного банка) в статус необслуживаемых из-за просрочек по выплатам более чем на шесть месяцев.

На 14 октября Минск просрочил выплаты на сумму 68,43 млн долларов. А общий долг нашей страны перед МБРР составляет 967 млн долларов.

Обычно МБРР выдает кредиты на инфраструктурные и инвестиционные проекты, а также на программы по развитию и реформированию важных для общества отраслей. Например, в 2019 году структура выдала нашей стране займ на модернизацию системы образования, а также повышение эффективности и качества работы ЖКХ. А в 2020-м выделила средства на реконструкцию автодороги М6.

Получается, Минск отказался платить по долгам?

Включение в список стран, которые не обслуживают долги перед Всемирный банком, означает, что структура вот уже полгода не получает от Беларуси выплаты по долгам на оговоренных при их выдаче условиях. То есть Минск не выплатил свои долги в той валюте, которая была прописана в кредитных договорах. Обычно это доллары.

То есть Минск не выплатил свои долги в той валюте, которая была прописана в кредитных договорах. Обычно это доллары.

— Насколько я понимаю, мы предложили делать выплаты в белорусских рублях вместо той валюты, которая прописана в договорах. Соответственно, нас поместили в список плохих должников, — отмечает экономист Катерина Борнукова. — Поскольку Всемирный банк — это практически гуманитарная организация, очень мало кто не отдает ему долги.

Значит, у нас еще один дефолт?

Не совсем. Во-первых, сам Всемирный банк о дефолте не говорит. Во-вторых, долги перед этой структурой отличаются от кредитов перед коммерческими банками или держателями облигаций белорусского правительства.

— Пока Всемирный банк не назвал это дефолтом (видимо, мы к этому еще идем). Но надо понимать, что кредиты ВБ не рыночные. Значит, дефолт даже если и произойдет по его кредитам, то не является таким же рыночным сигналом, как невыплаты, например, по еврооблигациям. Так что пугаться слова «дефолт» в данном случае, наверное, не стоит. Ведь то, что нам диагностировали дефолт по еврооблигациям, гораздо более серьезно для рыночного инвестора, — объясняет Катерина Борнукова.

Ведь то, что нам диагностировали дефолт по еврооблигациям, гораздо более серьезно для рыночного инвестора, — объясняет Катерина Борнукова.

Напомним, ранее Минск рассчитался в белорусских рублях по еврооблигациям, а не в валюте, как было предусмотрено договорами. Эксперты говорили, что неисполнение обязательств означает дефолт по ценным бумагам.

Разве ВБ не идет навстречу должникам в сложных ситуациях?

Идет. Всемирный банк, в отличие от коммерческих структур, работающих на рыночных условиях, как раз готов поддерживать финансово страны, столкнувшиеся с трудностями. Он дает кредиты и выделяет поддержку даже в условиях, когда у страны плохие кредитные рейтинги. Точно так он не раз поддерживал Беларусь, отмечает экономист.

— Всемирный банк ставит своей целью развитие стран и борьбу со всемирной бедностью. Поэтому, конечно, когда у страны возникают какие-то экономические проблемы, он не только реструктуризирует задолженность, позволяет ее выплачивать более приемлемыми темпами, но в момент проблем готов выдать кредиты, оказать помощь, в том числе техническую. Так было и в отношении Беларуси до определенного момента.

Так было и в отношении Беларуси до определенного момента.

Почему ВБ перестал так себя вести в отношении Беларуси?

Это связано в первую очередь с соучастием белорусских властей в военной агрессии России против Украины, считает эксперт.

— Всемирный банк продолжал работать с Беларусью даже после 2020 года, потому что его работа была сконцентрирована на гуманитарных направлениях, таких как здравоохранение, образование. Поэтому несмотря на политический кризис (который ВБ не игнорировал — он открыто говорил про него, как и о необходимости его разрешения), он продолжал работать в Беларуси. Делал это как раз потому, что ставил качество жизни людей выше политических моментов. Но когда 24 февраля этого года оказалось, что Беларусь напрямую вовлечена в агрессию против другой страны, он прекратил все проекты, взаимоотношения и вывел свой и офис из Беларуси, — комментирует эксперт BEROC.

«После российского вторжения в Украину и военных действий против народа Украины Всемирный банк немедленно прекращает все свои программы в России и Беларуси», — заявили в структуре в начале марта этого года.

— Повторюсь, такие организации, как ВБ, работают во многих странах, потому что их основная цель не сотрудничать с правительством, а помогать населению. Но когда страна является соучастницей военной агрессии, то ситуация в корне меняется, — отмечает Катерина Борнукова.

Значит ли это, что Беларусь больше не будет получать кредиты от этой структуры?

Это будет зависеть от ситуации в нашей стране, отмечает экономист. В случае политических изменений, скорее всего, долгосрочных последствий, к примеру, отказ от предоставления финансирования на различные социально важные проекты, не будет. Это связано как раз с тем, что ВБ не работает по тем же правилам, что рыночные кредиторы, а исходит из гуманитарных соображений.

— Это тот кредитор, который увидит перемены и поддержит их, в том числе новыми проектами по развитию и кредитами, — объясняет Катерина Борнукова. — К счастью, в этом плане долгосрочных последствий не будет. Но мы видим, что поддержанные структурой проекты по образованию, медицине сейчас остановились. И пару лет в этом направлении ничего происходить не будет. Эти последствия уже наступили, при том, что время, которое мы теряем, очень важно.

И пару лет в этом направлении ничего происходить не будет. Эти последствия уже наступили, при том, что время, которое мы теряем, очень важно.

Стоит отметить, что Всемирный банк перестал открывать новые кредитные программы для Беларуси еще в 2020 году.

Лучшие кредиты на консолидацию долга в октябре 2022 года

Давайте найдем для вас лучший способ консолидации долга

Когда у вас есть счета для оплаты, легко потерять их и пропустить платеж. Если вы изо всех сил пытаетесь справиться со своим долгом или просто хотите сэкономить деньги на счетах по кредитной карте, подумайте о консолидации долга.

Просмотреть персонализированные результаты

Это быстро и бесплатно!

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Лучшие кредиты на консолидацию долга в октябре 2022 года

Автор Amanda Push | Под редакцией Кэти Лоури | Updated October 14, 2022

| 9.95% — 35.99% | $2,000 — $35,000 | 600 | Up to 4.75% | 24 to 60 months | |||||||

| 5,99% — 35,99% | 2 000 — 50 000 долл. США | 700 | 0.99% — 5.99% | 36 or 60 months | |||||||

| 7.99% — 29.99% | $7,500 — $50,000 | Varies | 1.99% — 4.99% | 24 to 60 months | |||||||

7. 99% — 29.99% 99% — 29.99% | $5,000 — $40,000 | 640 | 0.00% — 5.00% | 24 and 60 months | |||||||

| 5.74% — 19.99%* (with AutoPay) | $5,000 — $100,000 | Не указан | Без платы за происхождение | 24–144* Месяцы | |||||||

| 6,99% — 24,99% | $ 3500 — 40 000 | $ 3500 — 40 000 | долл. | 18.00% — 35.99% | $1,500 — $20,000 | Not specified | 1.00% — 10.00% | 24 to 60 months | |||

| 6.99% — 35.99% | $2,000 — $50,000 | 640 | 1.00% — 5.00% | 24 to 60 months | |||||||

| 7.99% — 23.43% | $5,000 — $100,000 | 680 | No origination fee | 24 to 84 months | |||||||

7. 46% — 35.97% 46% — 35.97% | $1,000 — $50,000 | 620 | 1.85% — 8.00% | 24 to 84 months | |||||||

| 4.37% — 35.99% | $1,000 — $50,000 | 600 | 0.00% — 8.00% | 36 or 60 months | |||||||

| 5.74% — 24.24% | $3,000 — $100,000 | 620 | No origination fee | 12 до 84 месяцев |

Условия кредита могут быть изменены в любое время, как и производительность по сравнению с другими кредиторами и кредитными платформами.

Получите персональные результаты

Просмотр кредитных компаний в поисках кредита на консолидацию долга, который предлагает конкурентоспособные ставки для вашего кредитного рейтинга, может занять много времени. Чтобы помочь вам в поиске, мы оценили кредитные компании на основе категорий, наиболее важных для заемщиков, таких как годовая процентная ставка, условия погашения и критерии приемлемости. Многие из этих кредиторов также позволяют вам пройти предварительную квалификацию онлайн, что означает, что вы можете проверить свои ставки, не влияя на свой кредитный рейтинг.

Многие из этих кредиторов также позволяют вам пройти предварительную квалификацию онлайн, что означает, что вы можете проверить свои ставки, не влияя на свой кредитный рейтинг.

Лучшие для низких цен: Световой поток

Лучше всего для долгосрочных условий погашения: LightStream, SoFi Bank, N.A и Wells Fargo Bank

Лучше всего для больших сумм кредита: SoFi Bank, N.A и Wells Fargo Bank

Лучше всего для быстрого финансирования: Best Egg и FreedomPlus

Лучший вариант для небольших сумм кредита: Upgrade и Upstart

Лучше всего без платы за отправку: LightStream, Marcus by Goldman Sachs ® ,

SoFi Bank, N. A и Wells Fargo Bank

A и Wells Fargo Bank

Лучше всего подходит для низких кредитных требований: Avant, Happy Money, OneMain Financial и Upstart

Лучший для однорангового кредита: Prosper

Ведущие кредиторы по консолидации долга

Avant

- Сумма займа: 2000 – 35000 долларов

- Условия погашения: от 24 до 60 месяцев

- Год: 9,95% – 35,99%

- Плата за открытие: До 4,75%

- Минимальный кредитный рейтинг: 600

Почему мы его выбрали: Avant готов работать с заемщиками с низким кредитным рейтингом и обеспечивает быстрое финансирование.

Обзор: Avant предлагает персональные кредиты для консолидации долга на сумму от 2000 до 35 000 долларов США, которые вы можете погасить в течение 24–60 месяцев. Два потенциальных недостатка, которые следует учитывать: вам, возможно, придется заплатить комиссию за отправку в размере до 4,75%, и вы, вероятно, не сможете подать заявку с поручителем, что может затруднить квалификацию для некоторых потребителей с низким кредитным рейтингом.

Два потенциальных недостатка, которые следует учитывать: вам, возможно, придется заплатить комиссию за отправку в размере до 4,75%, и вы, вероятно, не сможете подать заявку с поручителем, что может затруднить квалификацию для некоторых потребителей с низким кредитным рейтингом.

Финансирование. Сразу после следующего рабочего дня Требования по низким кредитным показателям (большинство авансовых заемщиков имеют оценки от 600 и 700) 12 No Presy Pentiemer 9003 9000. 9000 12 No Prapaymer. Необходимо оплатить комиссию за выдачу кредита (до 4,75%) Не разрешается подавать созаявителей Неясно, какие конкретные требования к приемлемости для личных кредитов |

Квалификационные требования: Avant не совсем ясно определяет свои квалификационные критерии, но предлагает потребителям возможность пройти предварительную квалификацию. Однако заявители должны иметь личный чековый или сберегательный счет, чтобы претендовать на получение кредита в Avant.

Однако заявители должны иметь личный чековый или сберегательный счет, чтобы претендовать на получение кредита в Avant.

Best Egg

- Сумма займа: 2 000 – 50 000 долларов США

- Условия погашения: 36 или 60 месяцев

- апреля: 5,99% – 35,99%

- Плата за отправку: 0,99% — 5,99%

- Минимальный кредитный рейтинг: 700

Почему мы выбрали его: Благодаря конкурентоспособным процентным ставкам и гибким суммам кредита Best Egg может стать хорошим путем для тех, у кого хорошая кредитная история, для консолидации своего долга.

Обзор: В отличие от некоторых других кредитных компаний, Best Egg предъявляет четкие требования к кредитному рейтингу: чтобы взять кредит, у вас должно быть не менее 700 баллов. Предполагая, что вы можете выполнить это и другие требования, вы можете набрать всего 5,9 APR. 9% и может быть в состоянии занять до $ 50000.

9% и может быть в состоянии занять до $ 50000.

Может получить средства, как только следующий день для бизнеса Вариант сменить срок срока действия НЕТ НЕТ ПРЕДОСТАВЛЕНИЯ. Взимает комиссию за создание в размере 0,99–5,99% Требование высокого кредитного рейтинга (700) Требование высокого дохода для получения самой низкой годовой |

Квалификационные требования: Помимо минимального кредитного рейтинга 700, Best Egg не указывает другие квалификационные критерии, такие как отношение долга к доходу или кредитная история. Однако в процессе подачи заявки вам необходимо будет предоставить следующую информацию:

- Полное имя

- Контактная информация (адрес, адрес электронной почты и номер телефона)

- Дата рождения

- Трудовой стаж

- Номер социального страхования

- Годовой доход

FreedomPlus

- Сумма займа: 7 500 – 50 000 долларов США

- Условия погашения: от 24 до 60 месяцев

- Год: 7,99% – 29,99%

- Плата за отправку: 1,99% — 4,99%

- Минимальный кредитный балл: Варьируется

Почему мы его выбрали: Этот кредитор быстро выплачивает суммы кредита и предлагает прямой платеж вашим первоначальным кредиторам, когда вы берете кредит на консолидацию долга.

Обзор: FreedomPlus — еще один кредитор, который стоит изучить, если вы хотите занять более 7500 долларов. Его кредиты предоставляются с комиссией за выдачу от 1,99% до 4,99%, и вы можете выбрать срок погашения от 24 до 60 месяцев. FreedomPlus также предлагает быстрый график финансирования, при котором потребители получают свои личные кредитные средства всего через 48 часов после их одобрения.

Может получать кредиты в течение 48 часов после одобрения Можете выбрать дату платежа Разрешается созаявителям | 4,99% Высокая минимальная сумма займа (7500 долл. США) |

Требования приемлемости: Несмотря на то, что FreedomPlus не совсем ясно указывает на специфику, этот кредитор принимает во внимание следующие факторы, когда принимает решение об одобрении вам в кредит:

- Кредитный рейтинг

- Коэффициент использования кредита

- Кредитная история

Happy Money

- Сумма займа: 5000–40 000 долларов

- Условия погашения: 24 и 60 месяцев

- Год: 7,99% – 29,99%

- Плата за открытие: 0,00% — 5,00%

- Минимальный кредитный рейтинг: 640

Почему мы его выбрали: Happy Money специально предназначена для тех, кто хочет рефинансировать свой долг по кредитной карте и открыто заявляет о своих квалификационных требованиях.![]()

Обзор: Happy Money — это надежный вариант для заемщиков с далеко не идеальной кредитной историей, поскольку он требует относительно низкого кредитного рейтинга 640. С этим кредитором вы можете занять до 40 000 долларов США и погасить его в течение максимальный срок 60 месяцев. Обратите внимание, что личный кредит через Happy Money можно использовать только для консолидации задолженности по кредитной карте.

Квалификационные требования ясны Без штрафов за досрочное погашение или пени за просрочку платежа Ставки могут быть ниже процентных ставок по кредитным картам | Кредиты могут использоваться только для консолидации задолженности по кредитным картам 5,00% ) Совместных заявок нет |

Требования к участникам: Чтобы получить право на участие в программе Happy Money, вы должны соответствовать следующим критериям:

- Отсутствие просрочек по текущим платежам

- Кредитная история не менее трех лет

- Отношение долга к доходу ниже 50%

LightStream

- Сумма займа: 5 000–100 000 долл. США

- Условия погашения: от 24 до 144* месяцев

- Год: 5,74% – 19,99%* (с AutoPay)

- Плата за отправку: Без платы за отправку

- Минимальный кредитный балл: Не указано

США

СШАПочему мы его выбрали: LightStream имеет одни из самых конкурентоспособных процентных ставок на рынке и может быть хорошим выбором для потребителей с отличной кредитной историей.

Обзор: LightStream становится победителем в нескольких важных категориях. Он предлагает одну из самых низких годовых на момент написания, ставки начинаются всего с 5,74%. Кроме того, он предлагает крупные кредиты до 100 000 долларов США и дает вам максимум 144 месяца для их погашения. Однако LightStream не предлагает возможности получить предварительное одобрение кредита.

Low APR (5. Charges zero fees High maximum loan amount of $100,000) | No prequalification services High minimum сумма кредита 5000 долларов США |

74%*)

74%*)

Требования приемлемости: Поскольку LightStream одобряет только потребителей с хорошей или отличной кредитной историей, вот какие качества, по их мнению, подпадают под категорию «отличной кредитной истории»:

- Надежная кредитная история не менее пяти лет

- Способность сберегать (подтверждено такими активами, как сберегательные, пенсионные и инвестиционные счета)

- Низкое отношение долга к доходу

- История платежей без просрочек

*Условия вашего кредита, включая годовые, могут отличаться в зависимости от цели кредита, суммы, продолжительности срока и вашего кредитного профиля. Чтобы претендовать на самые низкие ставки, требуется отличный кредит. Тариф указан с учетом скидки AutoPay. Скидка AutoPay доступна только до финансирования кредита. Тарифы без AutoPay на 0,50% выше. При условии одобрения кредита. Применяются условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа: Ежемесячные платежи по кредиту в размере 10 000 долларов США под 5,74% годовых со сроком 3 года приведут к 36 ежемесячным платежам в размере 303,04 долларов США. © 2022 Финансовая корпорация Труист. Truist, LightStream и логотип LightStream являются знаками обслуживания Truist Financial Corporation. Все остальные товарные знаки являются собственностью их соответствующих владельцев. Кредитные услуги, предоставляемые Truist Bank.

Скидка AutoPay доступна только до финансирования кредита. Тарифы без AutoPay на 0,50% выше. При условии одобрения кредита. Применяются условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа: Ежемесячные платежи по кредиту в размере 10 000 долларов США под 5,74% годовых со сроком 3 года приведут к 36 ежемесячным платежам в размере 303,04 долларов США. © 2022 Финансовая корпорация Труист. Truist, LightStream и логотип LightStream являются знаками обслуживания Truist Financial Corporation. Все остальные товарные знаки являются собственностью их соответствующих владельцев. Кредитные услуги, предоставляемые Truist Bank.

Marcus by Goldman Sachs

- Сумма займа: 3 500 – 40 000 долларов

- Условия погашения: от 36 до 72 месяцев

- Год: 6,99% – 24,99%

- Плата за отправку: Без платы за отправку

- Минимальный кредитный рейтинг: 720

Почему мы его выбрали: Marcus от Goldman Sachs предлагает уникальные преимущества, заключающиеся не только в нулевой комиссии, но и в том, что заемщики могут пропустить платеж, если они ранее сделали не менее 12 последовательных платежей вовремя.

Обзор: В то время как некоторые кредиторы взимают комиссию за выдачу кредита на консолидацию долга, Marcus by Goldman Sachs этого не делает. На самом деле, этот кредитор не взимает с заемщиков никаких комиссий. Marcus от Goldman Sachs позволяет вам занять до 40 000 долларов и погасить кредит в течение 36–72 месяцев. Этот кредитор также предлагает некоторые специальные льготы, такие как возможность отложить платеж после того, как вы сделали 12 своевременных платежей.

Плата за заемщиками нулевые сборы CAN SACIP Платеж после выполнения 12 последовательных платежей по времени предлагает 0,25% скидки AutoPay | Высокие кредитные оценки 9033 | Высокие кредитные оценки 9033 | . Использование кредита может определять сумму финансирования следующая документация:

OneMain Financial

Почему мы его выбрали: Хотя у этого кредитора не самые низкие процентные ставки на рынке, заемщикам с низким кредитным рейтингом может быть легче получить квалификацию у этого кредитора.

Обзор: OneMain Financial предлагает более высокие ставки, чем многие другие кредиторы, с годовой процентной ставкой, начинающейся с 18,00%.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Тем не менее, возможно, стоит изучить, если у вас относительно слабый кредит. В частности, этот кредитор может быть хорошим выбором для заемщиков с плохой кредитной историей, которые также владеют ценным залогом, поскольку OneMain Financial предлагает кредиты под залог.

Тем не менее, возможно, стоит изучить, если у вас относительно слабый кредит. В частности, этот кредитор может быть хорошим выбором для заемщиков с плохой кредитной историей, которые также владеют ценным залогом, поскольку OneMain Financial предлагает кредиты под залог. Вместо кредитора, предоставляющего ваши средства, инвесторы будут финансировать ваш кредит.

Вместо кредитора, предоставляющего ваши средства, инвесторы будут финансировать ваш кредит.

Высокий минимальный кредитный балл0215 Помимо требований к кредитному рейтингу, SoFi также предъявляет требования к трудоустройству. Чтобы иметь право на участие, заемщики должны быть либо:

Высокий минимальный кредитный балл0215 Помимо требований к кредитному рейтингу, SoFi также предъявляет требования к трудоустройству. Чтобы иметь право на участие, заемщики должны быть либо:

1,85–8,00%)

1,85–8,00%) Он также предлагает низкие годовые процентные ставки, начиная с 4,37%, но вам понадобится надежный кредит, чтобы получить самые низкие ставки. Upstart также взимает комиссию за создание (0,00–8,00%) и имеет ограниченные сроки кредита.

Он также предлагает низкие годовые процентные ставки, начиная с 4,37%, но вам понадобится надежный кредит, чтобы получить самые низкие ставки. Upstart также взимает комиссию за создание (0,00–8,00%) и имеет ограниченные сроки кредита. Источник дохода.

Источник дохода.

0272

0272 Для большинства вариантов консолидации требуется проверка кредитоспособности. Необеспеченные личные кредиты не требуют залога, а это означает, что кредиторы в большей степени полагаются на ваш кредитный рейтинг, наряду с другими факторами, при определении права на получение кредита. Бесплатно проверьте свой кредитный рейтинг с помощью My LendingTree.

Для большинства вариантов консолидации требуется проверка кредитоспособности. Необеспеченные личные кредиты не требуют залога, а это означает, что кредиторы в большей степени полагаются на ваш кредитный рейтинг, наряду с другими факторами, при определении права на получение кредита. Бесплатно проверьте свой кредитный рейтинг с помощью My LendingTree. Это позволяет сравнить предполагаемые кредитные предложения, прежде чем официально подать заявку.

Это позволяет сравнить предполагаемые кредитные предложения, прежде чем официально подать заявку.

Они могут легче получить одобрение для кредитных карт с переводом баланса с вводными периодами 0% годовых и личных кредитов с более низкими годовыми.

Они могут легче получить одобрение для кредитных карт с переводом баланса с вводными периодами 0% годовых и личных кредитов с более низкими годовыми.

Но если вы перестанете выплачивать кредит, кредитор имеет право потребовать этот залог и продать его для погашения долга. Кредиты под залог собственного капитала представляют собой тип обеспеченного долга, который можно использовать для консолидации.

Но если вы перестанете выплачивать кредит, кредитор имеет право потребовать этот залог и продать его для погашения долга. Кредиты под залог собственного капитала представляют собой тип обеспеченного долга, который можно использовать для консолидации. Даже когда вы делаете платежи каждый месяц, может показаться, что вы не добиваетесь прогресса в погашении своего долга. Консолидация задолженности по кредитной карте может облегчить погашение.

Даже когда вы делаете платежи каждый месяц, может показаться, что вы не добиваетесь прогресса в погашении своего долга. Консолидация задолженности по кредитной карте может облегчить погашение.

США

США  Вы можете бесплатно получить свой кредитный рейтинг в приложении LendingTree. Запросите бесплатную копию вашего кредитного отчета во всех трех кредитных бюро на AnnualCreditReport.com.

Вы можете бесплатно получить свой кредитный рейтинг в приложении LendingTree. Запросите бесплатную копию вашего кредитного отчета во всех трех кредитных бюро на AnnualCreditReport.com. Это потребует жесткой проверки кредитоспособности, и кредитор может запросить идентифицирующую информацию и документы.

Это потребует жесткой проверки кредитоспособности, и кредитор может запросить идентифицирующую информацию и документы.

Кроме того, ваш общий долг должен быть суммой, которую вы можете реально погасить в течение периода вводной ставки.

Кроме того, ваш общий долг должен быть суммой, которую вы можете реально погасить в течение периода вводной ставки. Чтобы претендовать на этот тип кредита, вам, как правило, необходимо иметь не менее 15% собственного капитала в вашем доме. Рассчитайте собственный капитал путем вычитания суммы, которую вы должны по ипотеке, из стоимости вашего дома.

Чтобы претендовать на этот тип кредита, вам, как правило, необходимо иметь не менее 15% собственного капитала в вашем доме. Рассчитайте собственный капитал путем вычитания суммы, которую вы должны по ипотеке, из стоимости вашего дома.

Сотни ведущих новостных организаций полагаются на Bankrate как на надежный источник информации. Bankrate стремится помочь вам принимать разумные и обоснованные решения о ваших финансах. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямого вознаграждения от рекламодателей, а наши материалы проверяются на предмет достоверности.

Сотни ведущих новостных организаций полагаются на Bankrate как на надежный источник информации. Bankrate стремится помочь вам принимать разумные и обоснованные решения о ваших финансах. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямого вознаграждения от рекламодателей, а наши материалы проверяются на предмет достоверности.

США

США США

США

кредитный рейтинг:

кредитный рейтинг:

США

США

годовой доход:

годовой доход:

годовой доход:

годовой доход: Хотя OneMain не является идеальным кредитором для многих заемщиков, стремящихся консолидировать долг, заемщики с плохой кредитной историей могут иметь наилучшие шансы получить право на получение кредита от этого кредитора.

Хотя OneMain не является идеальным кредитором для многих заемщиков, стремящихся консолидировать долг, заемщики с плохой кредитной историей могут иметь наилучшие шансы получить право на получение кредита от этого кредитора. Максимальный размер кредита для заемщиков в Северной Каролине составляет 7500 долларов США.

Максимальный размер кредита для заемщиков в Северной Каролине составляет 7500 долларов США.

Просто не забудьте учесть риски, если вы рассматриваете этот вариант. Кредитор может конфисковать ваш дом, если вы не сможете произвести платежи.

Просто не забудьте учесть риски, если вы рассматриваете этот вариант. Кредитор может конфисковать ваш дом, если вы не сможете произвести платежи. Не торопитесь, чтобы полностью изучить сборы, отзывы и другие детали, прежде чем подавать заявку. Также разумно сравнить несколько компаний по облегчению долгового бремени, прежде чем брать на себя обязательства.

Не торопитесь, чтобы полностью изучить сборы, отзывы и другие детали, прежде чем подавать заявку. Также разумно сравнить несколько компаний по облегчению долгового бремени, прежде чем брать на себя обязательства. В дополнение к консультированию по долгам эти компании могут предлагать услугу, известную как план управления долгом или DMP.

В дополнение к консультированию по долгам эти компании могут предлагать услугу, известную как план управления долгом или DMP. При кредитном консультировании третья сторона управляет вашими платежами, взимая плату за установку.

При кредитном консультировании третья сторона управляет вашими платежами, взимая плату за установку.

Если вы не можете обуздать расходы, из-за которых вы влезли в долги, ссуда на консолидацию долга вам не поможет. Если вы используете кредит, чтобы погасить свои кредитные карты, а затем снова начнете увеличивать балансы карт, вы закопаете себя в более глубокую долговую яму.

Если вы не можете обуздать расходы, из-за которых вы влезли в долги, ссуда на консолидацию долга вам не поможет. Если вы используете кредит, чтобы погасить свои кредитные карты, а затем снова начнете увеличивать балансы карт, вы закопаете себя в более глубокую долговую яму. Некоторые виды долга, такие как федеральные студенческие ссуды, не могут быть консолидированы с помощью ссуды на консолидацию долга или кредитной карты.

Некоторые виды долга, такие как федеральные студенческие ссуды, не могут быть консолидированы с помощью ссуды на консолидацию долга или кредитной карты. Даже если у вас плохой кредит, вы можете найти кредитора, который готов предоставить вам кредит, но вы будете платить более высокие процентные ставки. Если вы находитесь в этом сценарии, вы можете подать заявку с поручителем, который имеет хорошую репутацию, чтобы повысить ваши шансы на одобрение.

Даже если у вас плохой кредит, вы можете найти кредитора, который готов предоставить вам кредит, но вы будете платить более высокие процентные ставки. Если вы находитесь в этом сценарии, вы можете подать заявку с поручителем, который имеет хорошую репутацию, чтобы повысить ваши шансы на одобрение.