Содержание

Доверительные инвестиции — Forbes Kazakhstan

Stan Honda/AFP/Getty Images

Традиционно для сбережения накопленного используются банки – отечественные или зарубежные, вклады в национальной или иностранной валюте. Это нормально. Однако следует заметить, что начиная с некоторого порога становятся доступны и иные возможности.

Суть доверительного управления неcложна – вы передаете свои средства управляющей компании (УК), заключая с ней договор об условиях управления. При этом выбираете стратегию. Она может быть агрессивной, когда управляющий стремится заработать клиенту высокую доходность. Но в некоторые периоды такой подход сопровождается и высоким риском убытков. Сейчас как раз такое время. Потому советуем быть более осмотрительными и остановиться на консервативной, более спокойной, но и более надежной стратегии управления.

Основой такого управления являются государственные и корпоративные облигации международных рынков. Наиболее доступные – так называемые евробонды. Их выпускают министерства финансов для размещения на международных рынках с целью финансирования собственного бюджета. Чем надежнее страна – тем ниже доходность, но выше надежность. К примеру, евробонды России, Украины, Беларуси, Казахстана обращаются сейчас на глобальных рынках с доходностью в интервале 5–8% годовых в долларах. Облигации кризисных стран типа Греции можно купить с доходностью 20% и выше, но мы с вами понимаем, что есть вероятность дефолта, то есть неисполнения обязательств по этим бумагам.

Их выпускают министерства финансов для размещения на международных рынках с целью финансирования собственного бюджета. Чем надежнее страна – тем ниже доходность, но выше надежность. К примеру, евробонды России, Украины, Беларуси, Казахстана обращаются сейчас на глобальных рынках с доходностью в интервале 5–8% годовых в долларах. Облигации кризисных стран типа Греции можно купить с доходностью 20% и выше, но мы с вами понимаем, что есть вероятность дефолта, то есть неисполнения обязательств по этим бумагам.

Корпоративные облигации также размещаются на европейских рынках, доходность надежных компаний находится в интервале 8–12% годовых. Можно найти и более доходные бумаги с низкой вероятностью дефолта.

Искусство управляющего заключатся в формировании такого портфеля, который обеспечил бы клиенту доходность выше, чем по банковскому депозиту, но с надежностью, соответствующей допустимой. Качество портфеля во многом определяется суммой, которая может быть передана в управление. Чем больше сумма (активы), тем больше возможностей у управляющего.

Согласно нашему опыту такой портфель можно собрать при суммах от $300–400 тыс. В 2012 году доходность подобной стратегии ДУ превысила 18% годовых в долларах. В 2013 году ожидаемая доходность находится в интервале 8–10% годовых. Несомненным достоинством этой стратегии является ее высокая ликвидность, то есть в любой момент клиент может подать поручение на прекращение доверительного управления или на вывод части средств. Поручение исполняется в срок до 10 дней без штрафов и дополнительных комиссий. Средства в доверительное управление заводятся и выводятся с любого счета и на любой счет в стране или за рубежом.

Если клиент не может передать в управление такую сумму, есть возможность объединить средства многих клиентов в один фонд, управляемый в рамках той же стратегии. Примером такого фонда является BCS Opportunity Bond Fund. Минимальный порог входа в него – от $100 тыс. Следует учесть особенности – здесь уже нет такой высокой ликвидности. Чтобы воспользоваться своими активами, необходимо дождаться конца месяца – это расчетный период по правилам фонда.

Такие стратегии – неплохая возможность для размещения личных или корпоративных средств. Важно отметить, что за период управления были обеспечены низкие риски – «проседание» счета оставалось в пределах 2–3% и продолжалось не более 1,5 месяца. В периоде 12 месяцев такие проседания нивелировались положительным результатом.

Но отсюда следует важное правило: не стоит размещать в доверительное управление свои активы на короткие сроки. В периоде одного-трех месяцев можно попасть в «просадку» и вместо дохода получить убыток. Если убыток допустим, но в пределах 1% в обмен на возможную высокую доходность, есть смысл обратить внимание на защитные стратегии. Как правило, они срочные – например, на шесть или 12 месяцев. В отличие от классического доверительного управления УК гарантирует защиту инвестированного капитала. Размер гарантий определяется правилами ДУ: может быть 95%, а может и 100% – в зависимости от объемов и сроков управления, от ситуации на рынке. Сейчас, например, наша УК готова предоставить гарантии на 99% инвестиций при небольших суммах от $30 тыс. и до 100% при суммах от $600 тыс.

и до 100% при суммах от $600 тыс.

Безусловно, существуют и иные варианты, причем, как правило, набор их прямо пропорционален активам клиента. Например, для особо важных клиентов предусмотрены специальные персональные услуги. В принципе, при крупных объемах ДУ всегда индивидуализировано, но, как правило, управляющие руководствуются собственной стратегией, видением рынка и редко когда согласуют свои действия с клиентом. Наша компания запустила особую услугу – Advisory. Она допускает участие клиента в принятии решений и предусматривает регулярную отчетность управляющего о своих действиях. Обычно клиенты общаются с управляющим через своих персональных консультантов, а в данном случае устанавливается прямая связь, обмен мобильными номерами для регулярных консультаций.

Результат – пожалуйста, в графике роста стоимости портфеля одного из клиентов.

Доходность его портфеля составила 15% годовых в долларах США, при этом, что особенно важно, рынок фактически не рос. Кстати, поскольку управление счетом шло с хорошим результатом, прямое персональное общение между клиентом и управляющим в данном случае происходило не чаще двух раз в месяц.

Обычно в Европе аналогичные услуги предоставляются при объемах от нескольких десятков миллионов долларов. У казахстанских частных и корпоративных инвесторов есть возможность оформить таковую при стартовой сумме от $1 млн.

Консервативные и сбалансированные стратегии доверительного управления – это оптимальный накопительный инструмент для создания собственного резервного фонда, стратегических запасов с высоким уровнем защиты и неплохой доходностью. В любом случае стоит проконсультироваться с представителями управляющей компании, чтобы узнать о возможностях для приумножения вашего капитала.

Доверительное управление

Профессиональная команда управляющих, аналитиков, юристов разработают оптимальную для вас стратегию инвестирования в любые классы активов

Что такое доверительное управление

Оптимальная стратегия инвестирования в любые классы активов

Консультации, поддержка закрепленного менеджера

Регулярная отчетность и аналитика

Доступ к инвестиционным продуктам премиального сегмента

Лучшие условия по комиссиям контрагентов

Удобная для клиента форма взаимодействия

Инвестиции с ВТБ

Приложение ВТБ Мои Инвестиции

Широкая линейка финансовых инструментов в мобильном приложении с аналитикой и идеями инвестиций

Бесплатное обслуживание

Вы не платите ни за открытие брокерского счета, ни за его наличие

Низкая комиссия

Комиссия за сделку — 0,05% (Тариф «Мой онлайн»). Без депозитарной комиссии

Без депозитарной комиссии

Робот-советник

Бесплатно подберет подходящий вам набор ценных бумаг и поможет ими управлять

Вопросы и ответы по доверительному управлению

Что такое доверительное управление инвестициями?

Это способ инвестирования, когда клиент передает свои денежные средства управляющей компании (УК) — профессионалам. Они самостоятельно инвестируют деньги в инструменты, продают и покупают активы, чтобы получить доход.

Нельзя просто зарегистрироваться на бирже и приобрести все понравившиеся бумаги. Для приобретения потребуется профессиональный участник для посредничества — брокер или доверительный управляющий с лицензией на подобные операции.

Зачем ДУ инвестору?

Инвестирование через доверительное управление (ДУ) экономит время клиента и приносит ему доход. Это вариант вложения средств, при котором инвестору не приходится постоянно держать ситуацию под контролем — этим занимается компания.

Начинающий инвестор не имеет нужного опыта и часто не понимает, во что нужно вкладываться, чтобы заработать и не потерять деньги. Ему приходится изучать много информации, и иногда это не дает понимания. С помощью ДУ он зарабатывает на активах, не разбираясь при этом в котировках, стоимости акций и доходности. Кроме того, ему не приходится постоянно следить за графиками и пытаться понять, все ли идет как надо.

Опытный инвестор может покупать сам, но ему может не хватать времени на анализ всех данных для выбора активов и определения лучшего момента для покупки или продажи. Кроме того, без управляющего он не сможет купить часть прибыльных акций или паев (некоторые активы доступны только профессиональным участникам с лицензией).

Доверительное управление выбирают также, чтобы защитить свои деньги от сильных просадок. У профессиональных участников есть крупный капитал и навыки торговли опционами. Они знают, как использовать сложные инструменты, чтобы минимизировать потери. Управляющие следят за тем, чтобы риск по отдельным позициям или в целом по портфелю не превышал предельных для компании значений.

Плюсы и минусы

Положительные стороны доверительного управления:

Может принести больше дохода, чем банковский вклад за тот же срок. Вложение в активы часто оказывается более выгодным даже с учетом комиссии УК.

Не нужно постоянно следить за ситуацией на бирже. Не приходится выбирать ценные бумаги, сравнивать их доходность, определяться, что и когда купить или продать. Все решения принимает управляющий в соответствии с обозначенной целью.

Не приходится разбираться в биржевых инструментах. УК знают и учитывают все нюансы, используют нужные им инструменты и двигаются по стратегии для достижения максимальной прибыли.

Можно купить активы ограниченного продажи. Управляющий способен купить акции, паи, ценные бумаги, которые неквалифицированному клиенту (обычному физическому лицу) недоступны.

Отрицательные стороны:

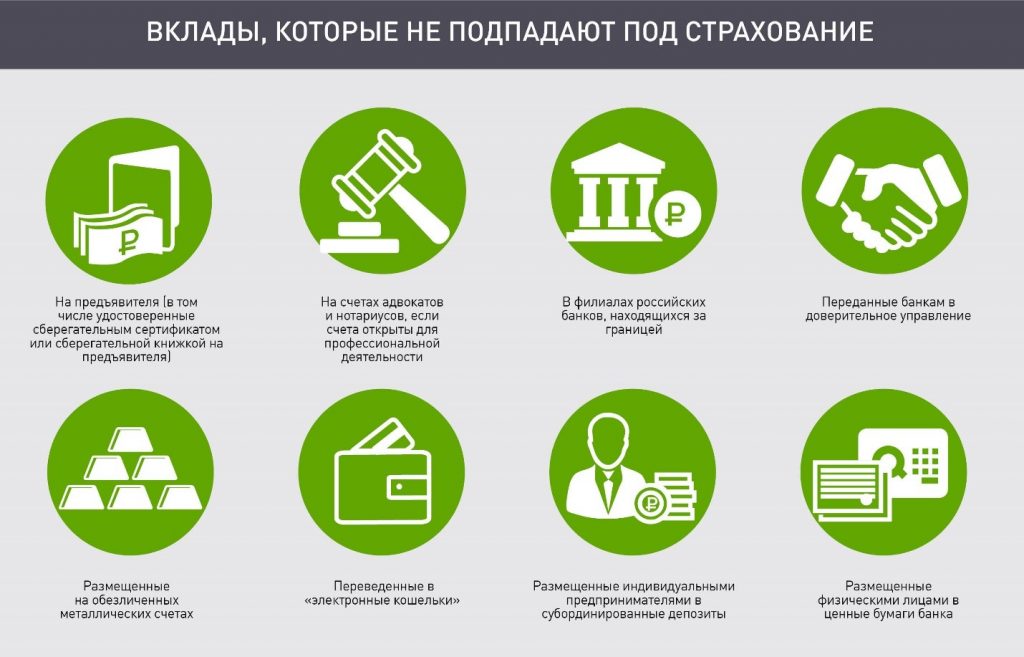

Нет гарантии прибыли и сохранности.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.Доходы зависят от решений посредника. Управляющий сам определяет, во что вкладывать и в каких объемах. Поэтому так важно изучить информацию об организации, прежде чем начинать сотрудничать с ней и отдавать свои деньги.

Приходится платить комиссию. Работу компании нужно оплатить, даже если она сработала в убыток.

В некоторых УК нельзя сразу вывести деньги по первому требованию клиента. Иногда процесс занимает до 20 дней.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.Как выбрать доверительного управляющего?

Центральный Банк РФ выделяет 2 вида ДУ — это управление ценными бумагами и фондами. Можно заключить договор с любым управляющим, который занимается вложением в те ценные бумаги и облигации, которые вам интересны.

Чтобы выбрать было проще, предлагаем несколько советов:

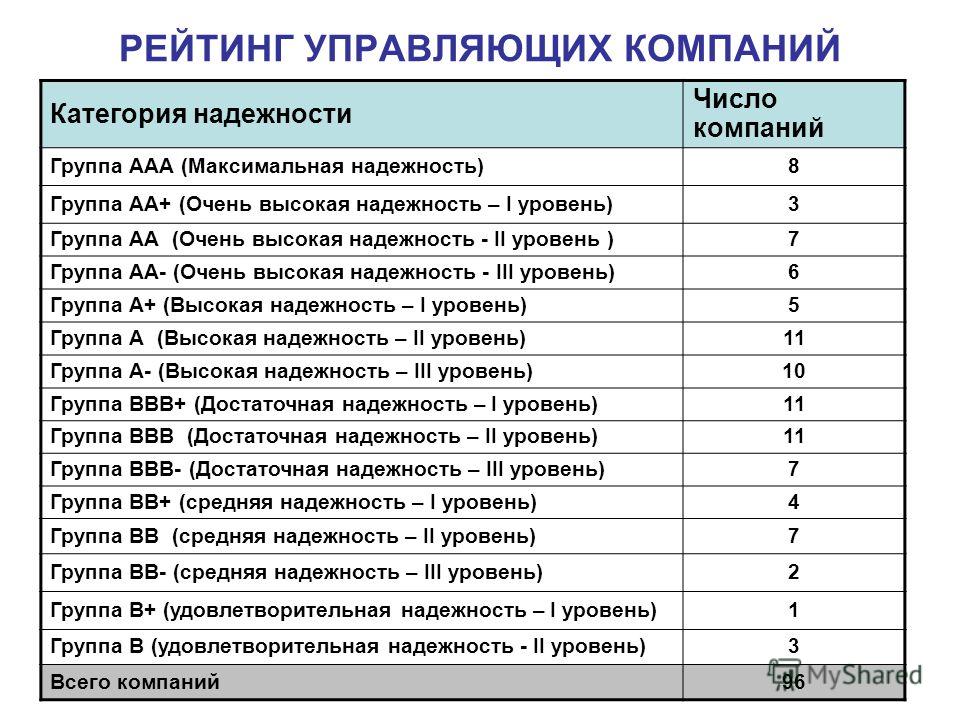

Ищите среди известных компаний.

У таких фирм большие ресурсы, поэтому риски для них не так страшны. Чтобы найти такие организации, можно изучить рейтинги, например от агентства «Эксперт РА». Максимальный уровень услуг — А++. Можно рассматривать организации, которые стали лидерами в своем сегменте.Анализируйте доходы организации. У крупных игроков под управлением много денег инвесторов, они их вкладывают, это приносит прибыль и комиссию для фирмы. Чтобы понять, кто хорошо работает, посмотрите финансовую отчетность, она есть на сайте каждой организации в разделе раскрытия информации. Также проверьте строку «динамика роста» и «изменения к текущему кварталу» в рейтингах. Эти значения должны расти, если компания работает правильно.

Оцените действующую стратегию. На сайте компании есть раздел по управлению активами. Посмотрите доходность используемой стратегии. Если не получается найти эти данные — запросите их у УК. Но учитывайте и то, что прежняя доходность не гарантирует таких же результатов в будущем.

Изучите отзывы клиентов. Но подходите к изучению вопроса осторожно: некоторые отзывы могут быть написаны под заказ, а негатив может исходить от людей, которые не разобрались в вопросе и не оценили свои риски. Например, кому-то может не понравиться комиссия, которая есть у каждой компании.

Оцените удобство работы. Изучите доступность сайта, возможность дистанционного доступа к контролю над своими деньгами и функции личного кабинета, оперативность ответов службы поддержки.

У таких фирм большие ресурсы, поэтому риски для них не так страшны. Чтобы найти такие организации, можно изучить рейтинги, например от агентства «Эксперт РА». Максимальный уровень услуг — А++. Можно рассматривать организации, которые стали лидерами в своем сегменте.

У таких фирм большие ресурсы, поэтому риски для них не так страшны. Чтобы найти такие организации, можно изучить рейтинги, например от агентства «Эксперт РА». Максимальный уровень услуг — А++. Можно рассматривать организации, которые стали лидерами в своем сегменте.

Каковы риски инвестора?

На работу управляющей компании влияют внутренние и внешние факторы, часть из них несут риски, в том числе для инвестора. Все или большинство из них прописаны в договоре. Вот те риски, что часто встречаются:

Рыночный. Стоимость актива может снизиться по независящим от УК причинам.

Ликвидный. Управляющий не всегда может купить или продать бумаги — на рынке может не быть спроса или предложения.

Операционный. Никто не застрахован от ошибочных действий персонала организации, сбоев и проблем в работе самой биржи.

Правовой. Могут измениться законы, документация, появиться новые налоги или льготы.

Страновой. Есть риск изменений в геополитике, экономической, социальной и других сферах внутри страны с вытекающими финансовыми проблемами для УК и инвестора.

Кроме того, существует риск потерять вложенное, так как управляющий только вкладывает средства в активы и не может быть уверенным, что их стоимость не упадет. Чтобы минимизировать этот риск, нужно тщательно выбирать компанию для сотрудничества.

Каким способом инвестор получает доход?

На вложенные деньги приобретаются активы. Доход формируется за счет роста их стоимости, получения купонов или дивидендов. Каждый месяц инвестору передаются сведения о состоянии его средств.

Отдельных выплат, как в случае банковского вклада, при ДУ не предусмотрено.

Процесс и способ получения доходов определяется договором между управляющим и вкладчиком. Обычно это возможно раз в квартал или год.

Какие налоги в доверительном управлении?

Налогооблагаемая база возникает при выводе дохода, который клиент получает в результате вклада в ДУ, и накладывается на полученный доход. Ставка для резидентов РФ (живущих на территории Российской Федерации более 183 календарных дней за последние 12 месяцев) — 13%, для граждан других стран — 30%.

Для частных лиц УК будет являться налоговым агентом. Управляющий без участия клиента рассчитывает и удерживает НДФЛ, если договором не предусмотрено самостоятельное исчисление и уплата налогов.

Можно ли влиять на решение управляющего

Нет, портфелем руководит УК. Инвестор не может заставить его купить или продать отдельные бумаги, выбирать те, в которые он хочет вкладываться. Компания действует согласно своей стратегии и направлению, с которым клиент может ознакомиться до подписания договора. Если его не устраивают действия УК, он имеет право найти другую компанию или отказаться от сотрудничества.

Если его не устраивают действия УК, он имеет право найти другую компанию или отказаться от сотрудничества.

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040—06492—100000, выдана: 25.03.2003 г. Сведения о Банке ВТБ внесены в единый реестр инвестиционных советников решением Банка России от 24.12.2018. Подробнее.

Как я узнаю, что могу доверять своему финансовому консультанту?

Доверие означает все в отношениях, независимо от того, сосредоточены ли мы на романтических отношениях, семье или финансах.

Доверие особенно актуально в финансовых вопросах, которые могут быть столь же эмоционально истощающими, разрушительными и дорогостоящими, как и все остальное, с чем мы сталкиваемся в своей жизни. Недобросовестный финансовый консультант может нанести серьезный ущерб ничего не подозревающему инвестору или даже трагически стереть его с лица земли, в течение всей жизни упорного труда и сбережений.

Key Takeaways

- Многие люди обращаются за профессиональным финансовым советом к профессионалу, но с таким количеством вариантов выбора поиск консультанта может показаться непосильным.

- Во-первых, определите, какой уровень консультаций и услуг вам требуется и какую автономию вы хотели бы предоставить профессионалу.

- Ищите профессиональные сертификаты и обозначения после имени консультанта, такие как CFA, CFP или CIMA.

- Определите наиболее удобную для вас структуру комиссий: только комиссионные, комиссионные или на основе управляемых активов.

Понимание финансовых консультантов

Сегодня вопрос надежности финансового консультанта приобрел повышенное значение. Тот факт, что известный нью-йоркский инвестиционный консультант Бернард Мэдофф ограбил так много искушенных и высококвалифицированных людей, до сих пор не дает покоя некоторым. Кроме того, сегодня у инвесторов так много способов заработать — и потерять — деньги. Уолл-Стрит, кажется, изобретает новые финансовые продукты почти ежедневно, каждый более привлекательный (и все же потенциально сбивающий с толку), чем следующий.

Уолл-Стрит, кажется, изобретает новые финансовые продукты почти ежедневно, каждый более привлекательный (и все же потенциально сбивающий с толку), чем следующий.

Вот почему общественность нуждается в советчиках. Но эти инвестиции также сопряжены с большими рисками. Индивидуальные инвесторы, естественно, полагаются на опыт и участие финансовых консультантов.

Еще больше усложняет картину то, что не у всех инвесторов одинаковые потребности в одно и то же время. Молодой человек может отказаться от весьма консервативного представления о сохранении капитала, потому что он будет работать и зарабатывать деньги в течение десятилетий. Этот человек может быть гораздо более склонен к спекулятивным финансовым инструментам, чем, скажем, человек предпенсионного возраста, который упорно накопил солидный капитал и в первую очередь хочет сохранить его без ненужного раздражения или риска.

Чтобы повысить свой личный уровень комфорта с инвестиционным консультантом, эксперты предлагают проверить опыт консультанта на веб-сайте Регуляторного органа финансовой отрасли (FINRA). Если у консультанта есть история несоблюдения таких правил, как Закон о пенсионном обеспечении сотрудников (ERISA), трудно поверить, что консультант сделает ваши финансы своим приоритетом.

Если у консультанта есть история несоблюдения таких правил, как Закон о пенсионном обеспечении сотрудников (ERISA), трудно поверить, что консультант сделает ваши финансы своим приоритетом.

Сообразительные инвесторы задают консультанту вопросы по этим пяти основным темам:

1. Основные ценности

Узнайте, каковы основные ценности вашего консультанта. Честный человек должен уметь рассказать вам о своих ценностях. Если консультант продолжает пытаться продать вам финансовую услугу, которая приносит комиссию, независимо от того, насколько она вам подходит, ценности этого человека, вероятно, не совпадают с вашими. Консультант, который верит в долгосрочные отношения с вами, а не просто в серию транзакций, приносящих комиссионные, может считаться заслуживающим доверия.

Попросите рефералов, а затем запустите проверку биографии консультантов, которых вы сужаете, например, с помощью бесплатной службы BrokerCheck FINRA.

2. План платежей

Убедитесь, что вы понимаете, как консультант получает компенсацию за инвестиционные советы или сделки, чтобы вы автоматически не потеряли часть своих сбережений тому, кто не заботится о ваших интересах. «Выясните, сколько денег вы платите за их услуги», — сказал Джо Де Сена, консультант по вопросам частного капитала J. De Sena & Associates на Лонг-Айленде.

«Выясните, сколько денег вы платите за их услуги», — сказал Джо Де Сена, консультант по вопросам частного капитала J. De Sena & Associates на Лонг-Айленде.

Есть ли ежегодная плата? Вы каждый раз платите чеком за их услуги? Или плата будет автоматически вычтена советником из ваших активов? Вы платите этому человеку в зависимости от уровня его работы? Кроме того, клиенты должны получить для целей налогообложения отчет о том, сколько именно они заплатили консультанту.

3. Уровень квалификации

Дэн Масиелло, финансовый консультант из Статен-Айленда, штат Нью-Йорк, подчеркивает важность опыта, обучения и образования консультанта. «Для вашего собственного уровня комфорта в качестве клиента вам нужно будет посмотреть на чье-то образование, сертификаты в бизнесе и ряд ученых степеней», — сказал он.

Также важно убедиться, что у вашего потенциального консультанта не было передряг с регулирующими органами или негативных отзывов в деловых СМИ, а также в истории расследований неправомерных действий. «Направление дает клиенту определенную степень комфорта, позволяя вам общаться с его клиентами», — сказал Масиелло.

«Направление дает клиенту определенную степень комфорта, позволяя вам общаться с его клиентами», — сказал Масиелло.

«Ключевое слово здесь — прозрачность, которая способствует тому, чтобы кому-то можно было доверять. Вы бы предпочли увидеть уровень стабильности. Ваш консультант уже какое-то время работает в одной и той же организации и давно работает по профессии?» Известные финансовые сертификаты, на которые следует обратить внимание, включают сертифицированного финансового аналитика (CFA), сертифицированного специалиста по финансовому планированию 9.0050 ® (CFP), сертифицированный специалист по фондам (CFS) и сертифицированный советник по инвестициям (CIC).

4. Служба

Вы регулярно получаете от них известия?» сказал Дерек Финли, финансовый консультант компании WJ Интересы в Шугар Лэнд, штат Техас, которая управляет 201 клиентом и 390 миллионами долларов. Прямой, отличный вопрос! В конечном счете, этот момент может стать таким же решающим фактором, как и что-либо грязное или даже преступное.

Как раздражает и разочаровывает инвестора, когда его не информируют о новых событиях, которые могут повлиять на его портфель, таких как изменение цены акций, встряска в известной компании или приобретение в отрасли, которая отношение к акциям в портфеле клиента? Консультант может стоить клиенту денег, не информируя его о крупных событиях.

Конечно, это не означает, что все телефонные звонки от вашего брокера являются положительным знаком. Будьте осторожны с брокерами, которые пристают к вам звонками, которые делаются только для того, чтобы продать вашу продукцию и увеличить комиссионные.

5. Терпение

Потратит ли ваш консультант необходимое время, чтобы методично и терпеливо объяснить свои рекомендации? Замечает Трент Портер из отдела приоритетного финансового планирования в Денвере, который управляет 131 клиентом и 28 миллионами долларов: «Одним из самых больших тревожных сигналов является то, что вы не понимаете свои инвестиции, особенно если ваш консультант не может или не хочет объяснить им, когда спросил. Инвесторы должны с осторожностью относиться к консультантам, которые берут на себя ответственность за их активы, как у Мэдоффа».

Инвесторы должны с осторожностью относиться к консультантам, которые берут на себя ответственность за их активы, как у Мэдоффа».

Итог

Вы можете принять меры, чтобы помочь себе помимо этих важных моментов. «Наличие стороннего хранителя, который непосредственно владеет вашими активами и отчитывается о них, помогает защититься от мошенничества», — сказал Портер. «Кроме того, имейте в виду, являются ли они доверенными лицами, что по закону требует от них ставить ваши интересы выше своих собственных. Удивительно, но не все консультанты обязаны это делать. То, что они доверенное лицо, не означает, что вас не ограбят. Но это хорошее начало». Чтобы получить стороннего хранителя, обратитесь к поставщику услуг хранителя, такому как Charles Schwab, TDAmeritrade или Fidelity.

Empower (ранее Personal Capital) Обзор 2023: плюсы, минусы и сравнение

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Empower предлагает доступ к консультантам за вознаграждение за управление, которое начинается с 0,89%, а минимальный баланс составляет 100 000 долларов США.

By

Алана Бенсон

Алана Бенсон

Ведущий писатель | Социально ответственное инвестирование, финансовые консультации, долгосрочное инвестирование

Алана Бенсон — писатель-инвестор, присоединившийся к NerdWallet в 2019 году. Она освещает широкий спектр инвестиционных тем, включая социально ответственное инвестирование и инвестирование в ESG, криптовалюту, взаимные фонды, HSA и финансовые консультации. Она также часто участвует в подкасте NerdWallet «Smart Money». Алана появлялась на канале FOX Houston и в подкасте PennyWise, ее цитировали MarketWatch и The Sun. До прихода в NerdWallet она написала две книги о краже личных данных и несколько документальных книг для молодежи. Ее работы были представлены в The New York Times, The Washington Post, The Associated Press, MSN, Yahoo Finance и MarketWatch. Она живет в Ландере, штат Вайоминг.

Она также часто участвует в подкасте NerdWallet «Smart Money». Алана появлялась на канале FOX Houston и в подкасте PennyWise, ее цитировали MarketWatch и The Sun. До прихода в NerdWallet она написала две книги о краже личных данных и несколько документальных книг для молодежи. Ее работы были представлены в The New York Times, The Washington Post, The Associated Press, MSN, Yahoo Finance и MarketWatch. Она живет в Ландере, штат Вайоминг.

Подробнее

Платное продвижение без участия клиента. NerdWallet не инвестирует свои деньги в этого провайдера, но они являются нашим реферальным партнером, поэтому мы получаем деньги только в том случае, если вы нажимаете и выполняете соответствующее действие (например, открываете учетную запись или предоставляете свою контактную информацию провайдеру). Самое главное, наши обзоры и рейтинги объективны и никогда не зависят от наших партнерских отношений. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Наша оценка

4.7

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений.

Рассмотрено в: февраль 2023 г.

Рассматриваемый период: август 2022 г. — февраль 2023 г. надежные бесплатные инструменты. Все клиенты имеют доступ к команде финансовых консультантов; те, у кого вложено не менее 200 000 долларов, получают двух преданных финансовых консультантов.

Все клиенты имеют доступ к команде финансовых консультантов; те, у кого вложено не менее 200 000 долларов, получают двух преданных финансовых консультантов.

Перейти к: Полный обзор0003

Минимум счета

$100,000

Акция

Получите 6 месяцев

бесплатного управления капиталом для новых клиентов. Необходимо пополнить счет на сумму более 250 000 долларов США в течение 30 дней с момента открытия счета. Применяются условия.

AD

Платная неклиентская реклама

NerdWallet не инвестирует свои деньги в этого провайдера, но они являются нашим реферальным партнером, поэтому мы получаем оплату только в том случае, если вы переходите по ссылке и выполняете соответствующее действие (например, открываете учетную запись). с или предоставить свою контактную информацию поставщику). Самое главное, наши обзоры и рейтинги объективны и никогда не зависят от наших партнерских отношений. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Плюсы и минусы

Сравнение с другими советниками

Реклама

Сборы 0,49–0,89% Плата за управление | Плата 2000 долларов США и выше в год (бесплатная начальная консультация) | Комиссия 0,30% плата за управление | Сборы До 1 % в год |

Минимум счета $100 000 минимум | Минимум счета $50 000 | Минимум счета 250 000 долларов США | |

Акция Получите 6 месяцев бесплатного управления активами для новых клиентов. Необходимо пополнить счет на сумму более 250 000 долларов США в течение 30 дней с момента открытия счета. Применяются условия. | Акция Получите вознаграждение в размере 250 долларов США на брокерский счет Facet для новых участников, которые переведут не менее 5000 долларов США в течение первых 90 дней своего членства в Facet. | Акция это time | Продвижение Скидка 250 долларов Год финансового или налогового планирования |

AD Платное продвижение без клиентов | AD Платное продвижение без клиентов 3 | 9 Платное неклиентское продвижение |

*

*NerdWallet не инвестирует свои деньги в этого провайдера, но они являются нашим реферальным партнером, поэтому мы получаем деньги только в том случае, если вы переходите по ссылке и выполняете соответствующее действие (например, открываете счет у провайдера или предоставляете свою контактную информацию). Самое главное, наши обзоры и рейтинги объективны и никогда не зависят от наших партнерских отношений. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Получайте больше выгодных денежных переводов — прямо в почтовый ящик

Станьте участником NerdWallet, и мы будем присылать вам статьи, которые, как мы думаем, вам понравятся.

Полный обзор

Примечание редактора: Empower приобрела Personal Capital в 2020 году, а в феврале 2023 года Personal Capital завершила ребрендинг под новым названием Empower. Сервис и его предложения остаются в основном такими же.

Где Empower сияет

Где Empower терпит неудачу

Что Empower лучше всего подходит для

Обзор Empower

Полная информация о Empower

Подходит ли вам Empower?

Как мы анализируем: наша методология

Где Empower сияет

Бесплатные инструменты: Empower предлагает бесплатные комплексные инструменты управления инвестициями — вам даже не нужно быть участником, чтобы использовать их.

Доступ советника: Empower предоставляет вам доступ либо к группе советников, либо к двум специальным советникам в зависимости от баланса вашего счета.

Где Empower терпит неудачу

Высокий минимум и комиссия: Минимум аккаунта Empower и плата за управление выше, чем у некоторых конкурентов.

Empower лучше всего подходит для:

Состоятельных инвесторов.

Инвесторы невмешательства.

Налоговая оптимизация.

Бесплатные инструменты управления финансами.

Доступ к финансовым консультантам.

Краткий обзор возможностей

Рассмотрено: февраль 2023 г.

Рассматриваемый период: август 2022 г. — февраль 2023 г. 000.

Плата за управление счетом, планирование или подписку

Многоуровневая плата зависит от баланса счета:

Первый миллион долларов: 0,89%.

До 3 миллионов долларов: 0,79%.

До 5 миллионов долларов: 0,69%.

До 10 миллионов долларов: 0,59%.

Свыше 10 миллионов долларов: 0,49%.

Плата за установку или подключение

Доступ консультанта и учетные данные

Все клиенты имеют доступ к командам консультантов. Клиенты с состоянием от 100 000 до 199 999 долларов работают с группой консультантов. У тех, у кого есть 200 000 долларов и более, есть два преданных советника. Все консультанты придерживаются фидуциарных стандартов.

Клиенты с состоянием от 100 000 до 199 999 долларов работают с группой консультантов. У тех, у кого есть 200 000 долларов и более, есть два преданных советника. Все консультанты придерживаются фидуциарных стандартов.

Клиентам предоставляется прямая телефонная линия со своими консультантами. Консультанты доступны по телефону, электронной почте или в видеочате с понедельника по пятницу с 9:00 до 17:00 по тихоокеанскому времени (или по месту нахождения консультанта). Клиенты также могут обращаться через свою панель управления.

Услуги по финансовому планированию

Может консультировать по большинству ситуаций, охватываемых фирмами по финансовому планированию с полным спектром услуг; Имущественное и налоговое планирование доступно с балансом счета в 1 миллион долларов.

Коэффициенты инвестиционных расходов

В среднем 0,08%.

Создание портфеля

12 распределений портфелей, индивидуальные настройки клиентов с учетом их целостной финансовой жизни и конкретных финансовых целей. Имеются социально ответственные портфели.

Имеются социально ответственные портфели.

Функция пенсионного чека доступна в качестве платной услуги и рекомендует оптимизированные с точки зрения налогообложения стратегии снятия пенсионных отчислений.

Портфели включают как ETF, так и отдельные акции для соответствующих счетов (минимум 200 тысяч долларов).

Брокерские опционы

Клиенты должны перевести деньги хранителю Empower, Pershing LLC.

Empower также предоставляет инвестиционные обзоры и рекомендации для счетов 401(k) и IRA, а также может управлять активными планами 401(k).

Поддерживаемые счета.

Roth, традиционные, пролонгированные и SEP IRA.

Трасты.

Денежный счет (плата за управление не взимается).

Empower имеет возможность управлять активными планами 401(k) и может консультировать по распределению планов 401(k), HSA и 529

Налоговая стратегия и отдельные акции. Функция интеллектуального вывода средств рекомендует оптимизированные для налогообложения стратегии вывода средств на пенсию.

Функция интеллектуального вывода средств рекомендует оптимизированные для налогообложения стратегии вывода средств на пенсию.

Варианты поддержки клиентов (включая простоту поиска ключевых деталей на веб-сайте)

Служба поддержки клиентов доступна через приложение и по телефону с понедельника по пятницу с 9:00 до 17:00. Тихий океан. Вопросы можно задавать в нерабочее время через панель инструментов или портал поддержки.

Подробнее о рейтингах Empower

Минимум счета: 3 из 5 звезд Другие онлайн-финансовые консультанты предлагают услуги с гораздо более низким минимумом, а у некоторых даже минимальная сумма составляет 0 долларов. Тем не менее, по сравнению с традиционным личным финансовым консультантом, 100 000 долларов являются разумными.

Плата за управление счетом, планирование или подписку: 3 из 5 звезд

Инвесторы Empower платят 0,89% от своих активов, которыми они управляют, на свой первый миллион долларов. По сравнению с аналогичным онлайн-консультантом по финансовым вопросам Vanguard Personal Advisor Services, Empower дороже: Vanguard взимает 0,30% за это предложение (до 5 миллионов долларов). Betterment Premium, ответ Betterment на гибридную модель, взимает 0,40% за неограниченный телефонный доступ к консультантам.

По сравнению с аналогичным онлайн-консультантом по финансовым вопросам Vanguard Personal Advisor Services, Empower дороже: Vanguard взимает 0,30% за это предложение (до 5 миллионов долларов). Betterment Premium, ответ Betterment на гибридную модель, взимает 0,40% за неограниченный телефонный доступ к консультантам.

Управление вашими инвестициями с помощью традиционного финансового консультанта может стоить значительно дороже, чем работа с Empower; средний консультант взимает более 1% от управляемых активов. При более высоких балансах с обслуживанием частных клиентов Empower еще больше снижает комиссию, начиная с 0,79% на ваши первые 3 миллиона долларов до 0,49% на сумму свыше 10 миллионов долларов.

Плата за установку или адаптацию: 5 из 5 звезд

Годовая плата Empower включает все, что означает отсутствие платы за установку или адаптацию.

Доступ и учетные данные консультанта: 3 из 5 звезд

Те, у кого на балансе не менее 200 000 долларов США, получают доступ к двум специальным финансовым консультантам, которые могут ответить на вопросы по широкому кругу вопросов, включая планирование выхода на пенсию, планирование имущества, налоги и финансирование дома. Клиенты с инвестициями от 100 000 до 200 000 долларов имеют доступ к команде консультантов, каждый из которых имеет фидуциарные обязательства перед клиентами. Эти консультанты доступны по телефону, электронной почте или видеочату. Консультанты не всегда являются сертифицированными специалистами по финансовому планированию, но CFP доступны по запросу. У всех клиентов есть прямой номер телефона назначенного им консультанта.

Клиенты с инвестициями от 100 000 до 200 000 долларов имеют доступ к команде консультантов, каждый из которых имеет фидуциарные обязательства перед клиентами. Эти консультанты доступны по телефону, электронной почте или видеочату. Консультанты не всегда являются сертифицированными специалистами по финансовому планированию, но CFP доступны по запросу. У всех клиентов есть прямой номер телефона назначенного им консультанта.

Услуги по финансовому планированию: 4 из 5 звезд

Empower предлагает множество бесплатных комплексных инструментов, включая проверку инвестиций, анализатор комиссий 401(k) и отслеживание расходов. Хотя вы должны создать учетные данные для входа в Empower, чтобы использовать их, вам не нужно регистрироваться в консультационной службе компании. Панель инструментов Empower, входящая в состав бесплатного предложения, позволяет просматривать всю финансовую картину в одном месте. Вы можете легко просматривать такие аспекты, как собственный капитал, денежный поток, остатки портфеля и распределение портфеля. Модуль холдингов показывает вам, как работают все ваши инвестиции, и позволяет вам просматривать их в процентах от вашего портфеля, сумме в долларах и по тому, являются ли они «выигрышными» или «проигрышными».

Модуль холдингов показывает вам, как работают все ваши инвестиции, и позволяет вам просматривать их в процентах от вашего портфеля, сумме в долларах и по тому, являются ли они «выигрышными» или «проигрышными».

Empower также предлагает анализ расходов, взгляд на ваш денежный поток, который делит расходы на такие категории, как продукты, здравоохранение, одежда и рестораны. Инструмент также отслеживает источники дохода и счета для связанных счетов.

Пенсионный планировщик анализирует ваши инвестиционные счета, чтобы спрогнозировать, сможете ли вы удовлетворить свои собственные потребности в доходах на пенсии. Вы можете скорректировать эти потребности, а также ожидаемый доход от социального обеспечения, а также предположения о налогах, ожидаемой продолжительности жизни и доходах от инвестиций, сделанные калькулятором. Инструмент извлекает данные в режиме реального времени из вашей учетной записи Empower и включает повседневную финансовую деятельность, обновляя оценки пенсионных расходов на основе текущих показателей расходов.

Доступные инструменты и услуги увеличиваются вместе с управляемыми активами, включая планирование сбережений в колледже; поддержка финансовых решений, которая охватывает страхование, финансирование жилья, опционы на акции и компенсацию; частные банковские услуги; и создание портфеля недвижимости, налогов или наследства.

Доступные инструменты и услуги увеличиваются вместе с управляемыми активами, включая страхование, жилищное финансирование, опционы на акции и компенсацию; частные банковские услуги; и создание портфеля недвижимости, налогов или наследства.

Коэффициенты инвестиционных расходов: 5 из 5 звезд

Как и в случае с большинством финансовых консультантов, клиенты должны оплачивать коэффициенты расходов биржевых фондов, включенных в портфель, в дополнение к плате за управление. В Empower эти сборы довольно низкие, в среднем всего 0,08%.

Структура портфеля: 4 из 5 звезд

Клиенты с активами от 100 000 до 200 000 долларов инвестируют в портфель ETF, которые имеют этот средневзвешенный коэффициент расходов 0,08% и разработаны с учетом налоговой эффективности.

Клиенты с активами от $200 000 до $1 млн получают все вышеперечисленные преимущества, а также возможность настроить портфель, включающий отдельные акции и ETF.

Клиенты с активами в размере 1 миллиона долларов и более получают вышеуказанные услуги и возможность инвестировать в отдельные облигации.

Индивидуальный подход Empower позволяет получить целостное представление о финансовом состоянии клиента, а не только об активах, которыми он управляет. Компания использует процесс выбора портфеля, который она называет Smart Weighting, который инвестирует в равной степени во все сектора, а не имитирует индекс, такой как S&P 5009.0003

Empower также предлагает социально ответственные стратегии, которые отбирают акции США на основе экологических, социальных и управленческих факторов.

Варианты брокерских услуг: 2 из 5 звезд

Некоторые финансовые консультанты позволяют вам хранить свои деньги у любой крупной брокерской компании, что может сэкономить вам деньги, если ваш прошлый или будущий брокер взимает какие-либо комиссии. К сожалению, Empower управляет деньгами только своего хранителя, Pershing LLC. Empower может предоставлять инвестиционные обзоры и рекомендации для счетов 401 (k) и IRA, а также может управлять активными планами 401 (k).

К сожалению, Empower управляет деньгами только своего хранителя, Pershing LLC. Empower может предоставлять инвестиционные обзоры и рекомендации для счетов 401 (k) и IRA, а также может управлять активными планами 401 (k).

Поддерживаемые учетные записи: 5 из 5 звезд

Empower управляет непенсионными счетами, Roth, традиционными, пролонгированными и SEP IRA и трастами. Empower консультирует по планам 401(k) и 529, но не управляет этими учетными записями напрямую.

В дополнение к своим инвестиционным счетам Empower предлагает учетную запись Empower Cash Management с процентной ставкой 4,10%. Если вы также являетесь клиентом Empower Advisory, ваша процентная ставка будет увеличена.

Налоговая стратегия: 4 из 5 звезд

Empower использует местоположение активов (помещая инвестиции на наиболее эффективные с точки зрения налогообложения счета), сбор налоговых убытков (стратегия, при которой вы продаете инвестиции с убытком, чтобы компенсировать налог на прирост капитала) и налоговую эффективность (инвестируя в акции и ETF по сравнению с взаимными инвестициями). фонды), чтобы помочь вам минимизировать ваши налоговые счета.

фонды), чтобы помочь вам минимизировать ваши налоговые счета.

Варианты поддержки клиентов: 3,5 из 5 звезд

Служба поддержки клиентов доступна через приложение и по телефону с понедельника по пятницу с 9:00 до 17:00. Тихоокеанский часовой пояс. Вопросы можно задавать в нерабочее время через панель инструментов или портал поддержки. Некоторые из конкурентов Empower предлагают более комплексную поддержку клиентов, например, круглосуточную поддержку по телефону, праздничные часы или поддержку в видеочате.

Подходит ли вам Empower?

Empower должна понравиться двум основным типам инвесторов, которые находятся на противоположных концах спектра: инвесторы-любители, которые могут использовать бесплатные и комплексные инструменты компании, чтобы получить ценную информацию о своих портфелях, и инвесторы с высоким уровнем дохода, которые могут вносить депозиты. этого достаточно, чтобы получить доступ к специализированным финансовым консультантам и услугам, которые вы получите, работая с традиционным консультантом-человеком.

Инвесторы, попадающие в этот диапазон от 100 000 до 200 000 долларов, который предлагает доступ только к команде финансовых консультантов, могут найти аналогичный уровень обслуживания за меньшие деньги у конкурентов, таких как Vanguard Personal Advisor Services.

Как мы проверяем финансовых консультантов?

Процесс комплексной проверки NerdWallet оценивает и ранжирует компании, которые предоставляют услуги финансового планирования онлайн или связывают пользователей с финансовым консультантом. Наша цель — предоставить независимую оценку поставщиков, чтобы помочь вам вооружиться информацией, чтобы сделать обоснованные и обоснованные суждения о том, какие из них лучше всего удовлетворят ваши потребности. Мы придерживаемся строгих правил редакционной честности.

Мы собираем данные напрямую от поставщиков с помощью подробных анкет, а также проводим непосредственное тестирование и наблюдение посредством демонстраций поставщиков.