Содержание

Статья 18. Договор доверительного управления средствами пенсионных накоплений \ КонсультантПлюс

Статья 18. Договор доверительного управления средствами пенсионных накоплений

1. По договору доверительного управления средствами пенсионных накоплений Фонд пенсионного и социального страхования Российской Федерации передает доверительному управляющему средства пенсионных накоплений в доверительное управление, а доверительный управляющий обязуется осуществлять управление средствами пенсионных накоплений в соответствии с требованиями настоящего Федерального закона и Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» в целях обеспечения права застрахованных лиц на выплаты за счет средств пенсионных накоплений, предусмотренные законодательством Российской Федерации. По одному договору доверительного управления средствами пенсионных накоплений может быть сформирован только один инвестиционный портфель.

(в ред. Федеральных законов от 18. 07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

2. Передача в соответствии с настоящей статьей средств пенсионных накоплений в доверительное управление не влечет перехода права собственности на них к доверительному управляющему.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

3. Учредителем доверительного управления средствами пенсионных накоплений является Российская Федерация. Права учредителя доверительного управления средствами пенсионных накоплений принадлежат Фонду пенсионного и социального страхования Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

На основании настоящего Федерального закона выгодоприобретателем по договору доверительного управления средствами пенсионных накоплений является Российская Федерация в лице Фонда пенсионного и социального страхования Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

4. Доверительным управляющим по договору доверительного управления средствами пенсионных накоплений может являться только управляющая компания, соответствующая требованиям, установленным статьей 22 настоящего Федерального закона, заключившая договор об оказании услуг специализированного депозитария управляющим компаниям в соответствии с требованиями статьи 20 настоящего Федерального закона.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

5. Сделки с имуществом, составляющим средства пенсионных накоплений, доверительный управляющий совершает от своего имени, указывая, что он действует в качестве такого управляющего. Это условие считается соблюденным, если в письменных документах после наименования доверительного управляющего сделана пометка «ДУ средствами пенсионных накоплений».

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Доверительный управляющий вправе распоряжаться средствами пенсионных накоплений исключительно в целях настоящего Федерального закона и Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» и с соблюдением всех предусмотренных ограничений.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

6. К договору доверительного управления средствами пенсионных накоплений применяются соответствующие положения статей 1025 и 1026 Гражданского кодекса Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Доверительный управляющий обязан обеспечить учет ценных бумаг и иных активов, входящих в состав средств пенсионных накоплений, отдельно по каждому инвестиционному портфелю, находящемуся в управлении.

(в ред. Федеральных законов от 18.07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

7. К договору доверительного управления средствами пенсионных накоплений не применяются положения статьи 1023, пунктов 1 и 3 статьи 1024 Гражданского кодекса Российской Федерации, а также положение пункта 3 статьи 1022 Гражданского кодекса Российской Федерации в части обращения взыскания на имущество учредителя доверительного управления, не переданное в доверительное управление.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

8. Доверительное управление средствами пенсионных накоплений учреждается вследствие необходимости постоянного управления средствами пенсионных накоплений в интересах обеспечения права застрахованных лиц на выплаты за счет средств пенсионных накоплений, предусмотренные законодательством Российской Федерации.

(в ред. Федеральных законов от 30. 11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

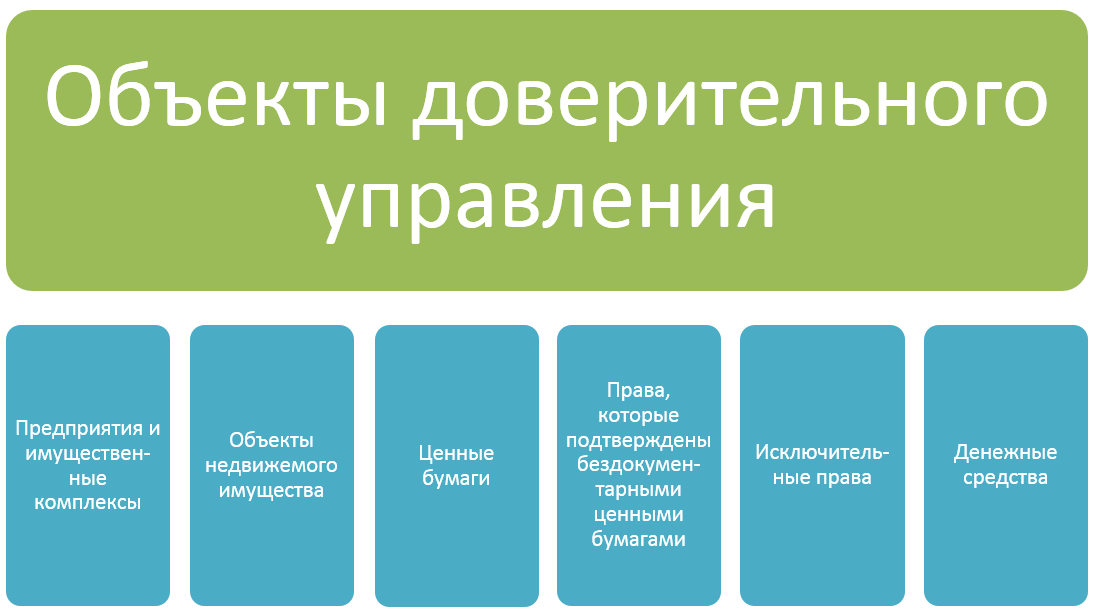

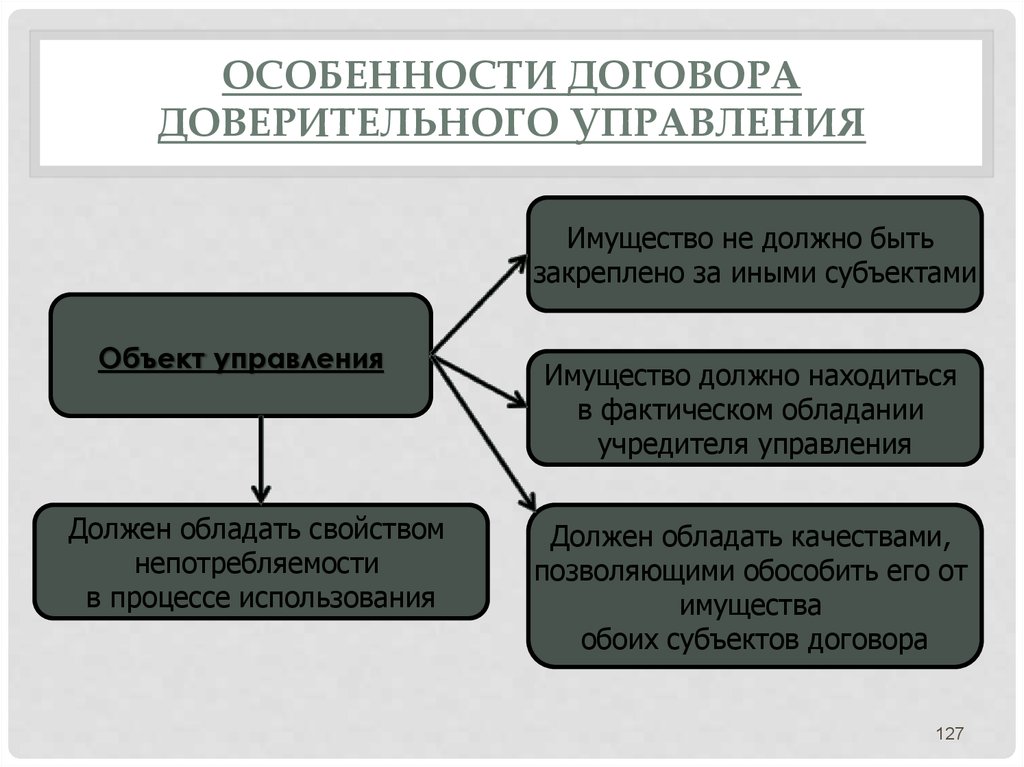

9. Объектом доверительного управления являются средства пенсионных накоплений (денежные средства и ценные бумаги в рублях и иностранной валюте, указанные в статье 26 настоящего Федерального закона). Доходы от инвестирования средств пенсионных накоплений не являются собственностью управляющей компании, а относятся на прирост средств, переданных в управление Фондом пенсионного и социального страхования Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

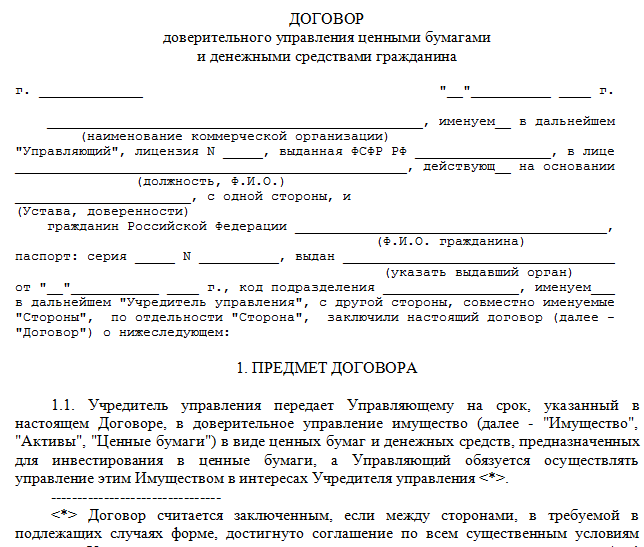

10. Договор доверительного управления средствами пенсионных накоплений должен быть заключен в письменной форме.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

11. Типовые договоры доверительного управления средствами пенсионных накоплений утверждаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

(в ред. Федеральных законов от 23.07.2008 N 160-ФЗ, от 18.07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Инвестиционная декларация доверительного управляющего, соответствующая требованиям статьи 27 настоящего Федерального закона, является неотъемлемой частью договора доверительного управления средствами пенсионных накоплений.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

11.1. Договор доверительного управления средствами пенсионных накоплений должен содержать индикатор финансового рынка, применяемый для определения эффективности управления пенсионными накоплениями. Указанные индикаторы финансового рынка утверждаются в соответствии с методикой, определенной Банком России.

(п. 11.1 введен Федеральным законом от 28.12.2013 N 410-ФЗ)

12. Доверительный управляющий имеет право на вознаграждение за счет доходов от инвестирования средств пенсионных накоплений, а также на возмещение необходимых расходов, произведенных им при доверительном управлении средствами пенсионных накоплений, за счет средств страховых взносов на финансирование накопительной пенсии.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 21.07.2014 N 218-ФЗ)

(см. текст в предыдущей редакции)

13. Договором доверительного управления средствами пенсионных накоплений должен быть определен порядок сокращения размера вознаграждения доверительного управляющего относительно стоимости чистых активов, находящихся в доверительном управлении, по мере роста средств пенсионных накоплений, переданных в доверительное управление.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

14. Договор доверительного управления средствами пенсионных накоплений с управляющей компанией, отобранной по конкурсу, заключается на срок не более 15 лет. Конкретный срок заключения указанного договора определяется условиями конкурса. Порядок и условия продления указанного договора устанавливаются Правительством Российской Федерации.

(п. 14 в ред. Федерального закона от 18.07.2009 N 182-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2024 в п. 15 ст. 18 вносятся изменения (ФЗ от 10.07.2023 N 299-ФЗ). См. будущую редакцию.

15. Договоры доверительного управления средствами пенсионных накоплений с государственной управляющей компанией, договор доверительного управления средствами выплатного резерва и договор доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, с государственной управляющей компанией средствами выплатного резерва заключаются на пять лет отдельно в отношении каждого инвестиционного портфеля государственной управляющей компании и каждого инвестиционного портфеля государственной управляющей компании средствами выплатного резерва. Порядок и условия продления указанных договоров устанавливаются Правительством Российской Федерации.

(в ред. Федеральных законов от 18.07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

16. Если иное не предусмотрено договором доверительного управления средствами пенсионных накоплений, доверительный управляющий осуществляет доверительное управление средствами пенсионных накоплений лично.

Если иное не предусмотрено договором доверительного управления средствами пенсионных накоплений, доверительный управляющий осуществляет доверительное управление средствами пенсионных накоплений лично.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Договором доверительного управления в случае размещения средств пенсионных накоплений для финансирования накопительной пенсии в ценные бумаги иностранных эмитентов может быть предоставлено право передачи доверительным управляющим своих правомочий другому лицу с учетом требований, содержащихся в статьях 29 и 30 настоящего Федерального закона. В этом случае доверительный управляющий отвечает за действия избранного им поверенного как за свои собственные.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 21.07.2014 N 218-ФЗ)

(см. текст в предыдущей редакции)

17. Договор доверительного управления средствами пенсионных накоплений прекращается вследствие:

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

отказа учредителя доверительного управления или доверительного управляющего от осуществления доверительного управления в связи с невозможностью для доверительного управляющего лично осуществлять доверительное управление имуществом, если обязанность лично осуществлять доверительное управление установлена договором;

несоответствия доверительного управляющего требованиям, установленным статьей 22 настоящего Федерального закона;

признания доверительного управляющего банкротом;

отказа Фонда пенсионного и социального страхования Российской Федерации от договора по требованию Центрального банка Российской Федерации в случаях, установленных настоящим Федеральным законом.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

18. При прекращении договора доверительного управления средствами пенсионных накоплений между Фондом пенсионного и социального страхования Российской Федерации и управляющей компанией, отобранной по конкурсу:

(в ред. Федеральных законов от 18.07.2009 N 182-ФЗ, от 14.07.2022 N 237-ФЗ)

Федеральных законов от 18.07.2009 N 182-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

денежные средства, входящие в состав средств пенсионных накоплений, находившихся в доверительном управлении, подлежат передаче Фонду пенсионного и социального страхования Российской Федерации в срок, не превышающий трех рабочих дней с момента прекращения указанного договора;

(в ред. Федерального закона от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

иное имущество, входящее в состав средств пенсионных накоплений, находившееся в доверительном управлении, подлежит продаже на возможно более выгодных условиях с последующей передачей Фонду пенсионного и социального страхования Российской Федерации денежных средств, вырученных от продажи такого имущества, в порядке, определяемом Центральным банком Российской Федерации.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2024 п. 18.1 — 18.2 ст. 18 утрачивают силу (ФЗ от 10.07.2023 N 299-ФЗ).

18.1. Государственная управляющая компания, с которой прекращается (расторгается) договор доверительного управления средствами пенсионных накоплений, по указанию Фонда пенсионного и социального страхования Российской Федерации обеспечивает передачу активов, находящихся у нее в доверительном управлении, вновь назначенной государственной управляющей компании в порядке, установленном Правительством Российской Федерации. Отчет государственной управляющей компании, с которой прекращается (расторгается) договор доверительного управления средствами пенсионных накоплений, о передаче активов согласовывается со специализированным депозитарием и вновь назначенной государственной управляющей компанией и направляется в Фонд пенсионного и социального страхования Российской Федерации в порядке, по форме и в сроки, которые установлены Правительством Российской Федерации.

(п. 18.1 введен Федеральным законом от 18. 07.2009 N 182-ФЗ; в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 21.07.2014 N 218-ФЗ, от 14.07.2022 N 237-ФЗ)

07.2009 N 182-ФЗ; в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 21.07.2014 N 218-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

18.2. Государственная управляющая компания средствами выплатного резерва, с которой прекращаются (расторгаются) договор доверительного управления средствами выплатного резерва и договор доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, по указанию Фонда пенсионного и социального страхования Российской Федерации обеспечивает передачу активов, находящихся у нее в доверительном управлении, вновь назначаемой государственной управляющей компании средствами выплатного резерва в порядке, установленном Правительством Российской Федерации. Отчет государственной управляющей компании средствами выплатного резерва, с которой прекращаются (расторгаются) договор доверительного управления средствами выплатного резерва и договор доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, о передаче активов согласовывается со специализированным депозитарием и вновь назначенной государственной управляющей компанией средствами выплатного резерва и направляется в Фонд пенсионного и социального страхования Российской Федерации в порядке, по форме и в сроки, которые установлены Правительством Российской Федерации.

(п. 18.2 введен Федеральным законом от 30.11.2011 N 359-ФЗ; в ред. Федеральных законов от 03.12.2012 N 242-ФЗ, от 23.07.2013 N 251-ФЗ, от 21.07.2014 N 218-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

19. Имущество, находящееся в доверительном управлении в соответствии с договором доверительного управления средствами пенсионных накоплений, не может являться обеспечением каких-либо обязательств учредителя доверительного управления, доверительного управляющего или иных лиц, за исключением обязательств, связанных с финансированием выплат за счет средств пенсионных накоплений, предусмотренных законодательством Российской Федерации, а также обязательств, исполнение которых обеспечивается в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте», в том числе индивидуальным клиринговым обеспечением.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 29.06.2015 N 210-ФЗ, от 18. 07.2017 N 176-ФЗ)

07.2017 N 176-ФЗ)

(см. текст в предыдущей редакции)

УК «Арсагера» Законодательство по доверительному управлению ИДУ акций и облигаций

Раздел: Полезная информация об инвестициях

Материал о правовых нормах, регулирующих деятельность по доверительному управлению ценными бумагами.

Законодательство о доверительном управлении в основном состоит из:

- Гражданского кодекса РФ (глава 53)

- Федерального закона «О рынке ценных бумаг»

- Приказа ФСФР от 03.04.2007 N 07-37/пз-н «Об утверждении порядка осуществления деятельности по управлению ценными бумагами»

Гражданский кодекс РФ устанавливает основные принципы доверительного управления имуществом, в том числе ценными бумагами.

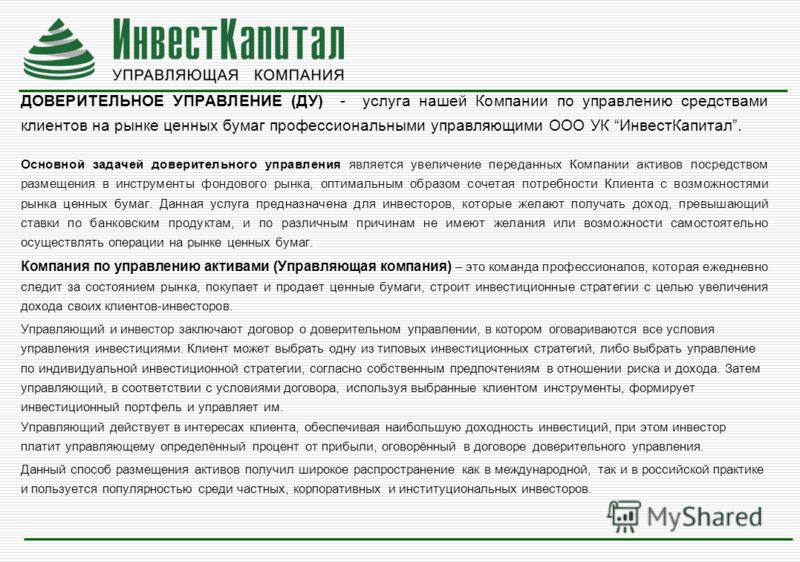

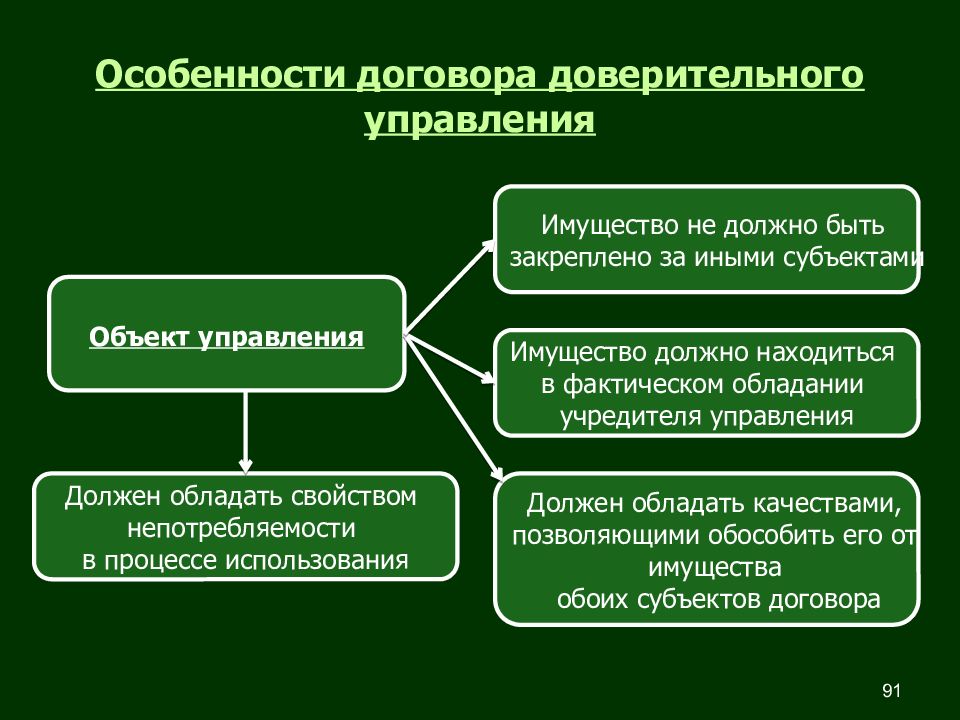

Собственником имущества, переданного в доверительное управление, остается лицо, передавшее имущество. Все полученное в результате доверительного управления также принадлежит учредителю управления (так называется лицо, передающее имущество в управление). При этом, как правило, доверительному управляющему передаются все права, связанные с владением данным имуществом, например права акционера, если в доверительное управление переданы акции. На практике, часто в доверительное управление передаются денежные средства, которые инвестируются доверительным управляющим в акции и облигации различных эмитентов по его усмотрению, но в пределах, установленных Инвестиционной декларацией.

Все полученное в результате доверительного управления также принадлежит учредителю управления (так называется лицо, передающее имущество в управление). При этом, как правило, доверительному управляющему передаются все права, связанные с владением данным имуществом, например права акционера, если в доверительное управление переданы акции. На практике, часто в доверительное управление передаются денежные средства, которые инвестируются доверительным управляющим в акции и облигации различных эмитентов по его усмотрению, но в пределах, установленных Инвестиционной декларацией.

В статье 1025 ГК РФ указано, что при передаче в доверительное управление ценных бумаг может быть предусмотрено объединение ценных бумаг, передаваемых в доверительное управление разными лицами. Правомочия доверительного управляющего по распоряжению ценными бумагами определяются в договоре доверительного управления.

Договор доверительного управления всегда предусматривает вознаграждение доверительного управляющего за осуществление своей деятельности. Наиболее защищают интересы лица, передающего ценные бумаги или денежные средства в доверительное управление, такие условия сотрудничества с доверительным управляющим, при которых доверительный управляющий получает вознаграждение только в случае успешного управления, то есть при приросте стоимости имущества (% от прироста). При этом законодательство позволяет устанавливать фиксированное вознаграждение, независимое от результатов управления.

Наиболее защищают интересы лица, передающего ценные бумаги или денежные средства в доверительное управление, такие условия сотрудничества с доверительным управляющим, при которых доверительный управляющий получает вознаграждение только в случае успешного управления, то есть при приросте стоимости имущества (% от прироста). При этом законодательство позволяет устанавливать фиксированное вознаграждение, независимое от результатов управления.

Специальные требования и особенности доверительного управления ценными бумагами согласно ст. 1025 ГК РФ определяются законом, а именно Федеральным законом «О рынке ценных бумаг» (далее — Закон).

Статья 5 Закона вводит определение доверительного управления ценными бумагам: «Деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению ценными бумагами, денежными средствами, предназначенными для совершения сделок с ценными бумагами и (или) заключения договоров, являющихся производными финансовыми инструментами».

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим. В соответствии со ст. 39 Закона все виды профессиональной деятельности на рынке ценных бумаг, в том числе и деятельность по управлению ценными бумагами, осуществляется на основании специального разрешения — лицензии, выдаваемой федеральным органом исполнительной власти по рынку ценных бумаг.

Приказом ФСФР РФ от 03.04.2007 N 07-37/пз-н «Об утверждении порядка осуществления деятельности по управлению ценными бумагами», установлены:

- единые требования к осуществлению деятельности по управлению ценными бумагами;

- ограничения деятельности управляющего;

- порядок раскрытия информации о деятельности управляющего по управлению ценными бумагами;

- порядок определения результатов управления ценными бумагами для целей рекламы услуг, связанных с доверительным управлением.

Комиссия за управление трастовым фондом

К

Ребекка Болдридж

Полная биография

Ребекка Болдридж имеет более чем 18-летний опыт написания статей на финансовые темы, в том числе девять лет в качестве аналитика по развивающимся рынкам в России.

Узнайте о нашем

редакционная политика

Обновлено 30 сентября 2021 г.

Рассмотрено

Брэндон Ренфро

Рассмотрено

Брэндон Ренфро

Полная биография

Брэндон — профессор финансов и финансового планирования. CFP, RICP и EA, а также степень доктора финансов Хэмптонского университета.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен

Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем

редакционная политика

Трастовый фонд — это юридическое лицо, созданное для хранения имущества или других активов другого лица или организации. Обычно он рассматривается как инструмент планирования недвижимости, который устанавливает конкретные условия того, как активы должны храниться, а затем распределяться в будущем. Трасты обеспечивают юридическую защиту от кредиторов, налоговые льготы и защиту.

Трасты обеспечивают юридическую защиту от кредиторов, налоговые льготы и защиту.

Трастовый фонд обычно создается физическим лицом для распределения после его смерти или на тот момент, когда он больше не сможет управлять активами. Тремя основными сторонами трастового фонда являются доверитель, доверительный управляющий, управляющий трастом, и бенефициар.

Key Takeaways

- Трастовый фонд — это юридическое лицо, которое держит деньги или имущество от имени лица или организации, которые будут распределены после их смерти или когда они больше не способны управлять активами.

- Трастовые фонды состоят из доверителя, доверительного управляющего, отвечающего за управление трастом, и бенефициара траста.

- Сборы включают управление активами, ежегодные коэффициенты расходов и объемы продаж (когда взаимные фонды являются частью траста), брокерские комиссии и торговые расходы.

Виды платы за управление трастовым фондом

Существует множество различных типов трастовых фондов и, следовательно, различные виды комиссий и сумм расходов, связанных с созданием трастового фонда и управлением им. Плата за управление является одной из наиболее распространенных комиссий, связанных с трастовым фондом.

Плата за управление является одной из наиболее распространенных комиссий, связанных с трастовым фондом.

Плата за управление активами представляет собой простую плату, взимаемую с трастового фонда. Он выражается в виде фиксированного процента от общей суммы управляемых активов. Ставка отличается от фонда к фонду и включает другие небольшие расходы, понесенные при управлении трастовым фондом. Некоторые советники взимают фиксированную плату, в то время как другие взимают комиссию за транзакцию. Если инвестируемые активы являются более рискованными, ежегодная плата за управление активами выше. Плата учитывает сбор налогов, ребалансировку и повторную проверку вашего портфеля.

Коэффициент годовых расходов

Если трастовый фонд инвестируется во взаимные фонды, с вас взимается годовой коэффициент расходов фонда. Эта плата покрывает фиксированные и текущие расходы, связанные с управлением фондом. Такие расходы включают заработную плату менеджера фонда, расходы на печать, стоимость маркетинговых материалов и стоимость найма представителей службы поддержки клиентов. Взаимные фонды, которые активно управляются, требуют более высоких комиссий, чем индексные фонды. Годовой коэффициент расходов обычно составляет от 0,5% до 1% от вложенных активов.

Взаимные фонды, которые активно управляются, требуют более высоких комиссий, чем индексные фонды. Годовой коэффициент расходов обычно составляет от 0,5% до 1% от вложенных активов.

Дополнительные сборы

Вы также должны платить комиссии за брокерские комиссионные и торговые расходы, которые типичны для любого торгового счета. Кроме того, фонды также платят гербовый сбор. Для взаимных фондов эти различные сборы намного ниже, чем у консультанта.

Существует также комиссия, называемая загрузкой, взимаемая в качестве компенсации продавцу, который продал вам трастовый фонд. Комиссия по ценным бумагам и биржам (SEC) не устанавливает ограничений на то, что могут взимать фонды нагрузки от продаж, но это делает Регулирующий орган финансовой индустрии (FINRA). FINRA ограничивает стоимость 8,5%, хотя процент ниже, если взимаются другие сборы. Вам также может потребоваться оплатить отсроченный сбор за продажу, если вы продаете фонд в течение определенного периода времени. Плата обычно составляет 6%, а к седьмому году снижается до 0%. Если вы не продаете фонд в течение семи лет, вы не платите комиссию.

Плата обычно составляет 6%, а к седьмому году снижается до 0%. Если вы не продаете фонд в течение семи лет, вы не платите комиссию.

Другие дополнительные сборы могут включать сборы за сбор доходов от недвижимости, находящейся в доверительном управлении, сборы, связанные с управлением страховыми полисами, сборы за чрезвычайные или необычные услуги, связанные с услугами, оказываемыми нестандартно, и сборы за управление специальными активами.

Практический результат

Траст — это отличный способ управлять своими активами и распределять их, когда вы больше не в состоянии это делать. Это дает множество преимуществ, но также и различные сборы, в первую очередь связанные с управлением трастом. Важно понимать различные сборы за управление и стоит ли создание траста понесенных затрат.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Комиссии и расходы взаимных фондов».

ФИНРА. «Правила и руководство — 2341. Ценные бумаги инвестиционной компании».

Трастовые фонды: определение и принцип их работы

Трастовый фонд может быть эффективным финансовым инструментом практически для любого человека. Они предназначены для финансовой поддержки и защиты ваших близких. Если у вас есть средства, которые вы хотели бы раздать близким до или после своей смерти, вы можете подумать о создании трастового фонда прямо сейчас.

Прежде чем мы углубимся в детали создания трастового фонда, будет полезно понять эти три общих термина, связанных с трастами:

- Доверитель: Лицо, которое помещает активы в трастовый фонд

- Бенефициар: Те, кто получит активы из траста

- Доверительный управляющий: Физическое или юридическое лицо, которое управляет активами

Что такое целевой фонд?

Трастовый фонд — это инструмент имущественного планирования, который позволяет человеку откладывать деньги и/или другие активы, которые впоследствии будут распределены между бенефициарами, указанными в доверительном управлении. Они созданы для размещения активов от имени другого лица под наблюдением лицензированного адвоката по планированию недвижимости.

Они созданы для размещения активов от имени другого лица под наблюдением лицензированного адвоката по планированию недвижимости.

Трастовые фонды — это юридические лица, которые владеют несколькими типами активов для названного праводателя, включая деньги, недвижимость, инвестиционные счета, бизнес или любое сочетание этих вариантов.

Как работает трастовый фонд?

Основная причина, по которой люди открывают трастовые фонды, состоит в том, чтобы убедиться, что их активы распределяются так, как они выбирают, либо при жизни (подробнее об этом позже), либо после их смерти. Трастовые фонды создаются доверителем и управляются доверительным управляющим до тех пор, пока бенефициару не придет время получить выплату или другие активы.

В это время содержимое траста будет распределено в порядке, указанном в фонде. Например, активы могут быть распределены в виде единовременной суммы, в рассрочку, акты на недвижимость, передачи физических объектов и т. д.

Как создать трастовый фонд

Трастовые фонды являются одним из аспектов имущественного плана человека, и они определяют, как будут распределяться определенные активы. Помните, трастовый фонд должен быть подготовлен только квалифицированным адвокатом по недвижимости. Если вы работаете в компании, которая предлагает юридическую страховку в качестве льготы, вы можете найти ее через эту сеть.

Помните, трастовый фонд должен быть подготовлен только квалифицированным адвокатом по недвижимости. Если вы работаете в компании, которая предлагает юридическую страховку в качестве льготы, вы можете найти ее через эту сеть.

Траст должен включать следующие данные:

- Кто является доверительным управляющим и бенефициарами

- Как будут обрабатываться и распределяться активы в доверительном управлении

- Когда траст закончится

- Какие активы будут распределены

- Условия траста (на доверителя)

Существует 4 основных этапа создания трастового фонда:

1. Назначьте доверительного управляющего

2. Выберите бенефициара (бенефициаров)

3. Создайте и нотариально заверите трастовый документ

4. Откройте трастовый счет и переведите активы по номеру

Как насчет живых трастов?

Живой траст — это траст, который предназначен для использования в течение жизни доверителя. Большинство трастов являются живыми трастами, что означает, что активы будут доступны бенефициару в заранее запланированное время, независимо от статуса доверителя, если только они не изменят условия в течение срока существования фонда до того, как придет время для его распределения. Когда вы вкладываете активы в трастовый фонд, он считается живым трастом.

Когда вы вкладываете активы в трастовый фонд, он считается живым трастом.

Большинство «живых» трастов называются «живыми» отзывными трастами. Это когда траст может быть отозван (то есть прекращен) в течение жизни доверителя.

Какие существуют типы трастовых фондов?

Существует несколько различных типов трастовых фондов, каждый из которых имеет несколько разные методы выплаты и налоговые последствия. Чтобы определить, какой тип лучше всего подходит для вас, вам необходимо оценить специфику вашей ситуации и выбрать тот вариант, который лучше всего соответствует вашим потребностям.

Расточительство

Расточительство — один из наиболее распространенных типов трастовых фондов. Вместо единовременного распределения деньги передаются бенефициару меньшими суммами с течением времени и часто под наблюдением независимого доверенного лица. Например, если у бенефициара плохие привычки к расходам, этот тип траста может защитить активы от потенциальных кредиторов бенефициара.

Завещательные

Завещательные трасты или «посмертные трасты» оформляются на основании завещания и финансируются после смерти дарителя. В последние годы они стали менее распространенными, поскольку живые трасты могут быть созданы таким же образом, а также избегают необходимости завещания (когда завещание признано действительным и его условия приводятся в исполнение судом).

Обходные трасты

Обходные трасты в основном используются супругами и предназначены для целей налогообложения наследства. После смерти первого супруга некоторые активы могут быть переданы в обходной траст и храниться в интересах пережившего супруга без уплаты федерального налога на наследство. После смерти пережившего супруга эти активы могут перейти к бенефициарам без необходимости уплаты этого налога.

Благотворительные фонды

Благотворительные фонды — это метод пожертвований на благотворительность с учетом налогов, который также может позволить дарителю продолжать получать некоторую выгоду (например, доход) от подаренного имущества.

Трасты и завещания

Основное различие между активами в завещании и в живом доверительном управлении заключается в том, что активы в живом доверительном управлении обычно не требуют суда по наследственным делам. Поскольку активы уже находятся в трастовом фонде, их можно передать вашим бенефициарам, не дожидаясь исполнения завещания. Кроме того, условия финансируемого живого траста, как правило, более личные, чем завещание.

Завещания и финансируемые доверительные отношения позволяют лицу, предоставляющему право, уточнить следующие детали:

- Какие условия должны быть выполнены бенефициарами для получения средств (например, окончание колледжа, достижение совершеннолетия и т. д.)

- Когда и как распределять активы

- Насколько консервативно или агрессивно инвестировать активы

Трастовые фонды: в чем суть?

Трастовые фонды могут показаться сложной концепцией, но теперь, когда вы понимаете все входы и выходы, вы можете чувствовать себя готовыми взяться за эту задачу, когда придет время.