Содержание

Статья «Автоматизация работы эквайринговой сети»

Как известно, в комплексе задач, решаемых банком при работе с пластиковыми карточками, помимо эмиссии, не последнее место занимает и…

Как известно, в комплексе задач, решаемых банком при работе с пластиковыми карточками, помимо эмиссии, не последнее место занимает и проблема автоматизации работы торгово-сервисной сети. Компания “Диасофт” не могла обойти своим вниманием этот момент, часто являющийся определяющим фактором для успешного развития и прибыльности того или иного карточного проекта. В ее новом программном продукте DiasoftCARD 4×4 WorkFlow существует специальный модуль для реализации данной задачи – модуль поддержки эквайринга.

Финтех: вызовы отрасли и возможности развития ИТ-специалистов

Практика внедрения продуктов линии DiasoftCARD 4×4 показала, что эквайринг волнует банки в самой разной степени. Он может вызывать как огромный интерес, так и, наоборот, считаться маловажной и незначительной темой.

Как и любая услуга, эквайринг борется за ресурсы с другими внутрибанковскими доходными инструментами: кредитами, ценными бумагами, валютообменными операциями, поэтому на интерес к нему может влиять общее состояние экономики государства и его законодательной базы. Однако одними лишь внешними факторами вроде пунктов Налогового кодекса такие различия объяснить трудно. Причину различия в подходе к эквайрингу следует искать в первую очередь в особенностях самого банка – его территориальном расположении, специфике ведения розничного бизнеса и, несомненно, экономической заинтересованности.

Банки, расположенные в крупных мегаполисах, работающие по агентской программе, эквайрингом, увы, интересуются слабо. Усилиями процессинговых компаний в Москве, Санкт-Петербурге, Самаре, Нижнем Новгороде, Екатеринбурге и Новосибирске удалось организовать очень плотную сеть банкоматов и терминалов. Банку-агенту конкурировать с такой сетью сложно, все “хлебные” места уже заняты, поэтому он в лучшем случае организует пункты выдачи наличных только в своих отделениях. Все остальные операции перекладываются на платежную сеть банка-спонсора.

Все остальные операции перекладываются на платежную сеть банка-спонсора.

Говорить о какой-либо доходности в данном случае не приходится – пункт выдачи наличных является структурным подразделением банка и не работает на принципах бюджетирования. С другой стороны, не способствуют возникновению интереса и финансовые тарифы банков-спонсоров. Практически вся комиссия системы за обслуживание “чужих” клиентов от банка-агента остается в распоряжении спонсора, а иногда накладывается еще и дополнительная маржа.

Таким образом, в условиях высокой конкуренции на территории того или иного мегаполиса для банкаагента работа с эквайрингом является скорее не доходным инструментом, а вынужденной мерой для удержания владельца карточки. Добавив к этому немалую стоимость банкомата, который придется приобрести, о доходности карточного проекта можно забыть.

Пессимистичной точки зрения относительно рентабельности эквайрингового бизнеса придерживается и российское представительство Visa, свидетельством чему можно считать выступление его генерального директора Лу Наумовского на последнем Московском международном форуме по платежным картам в России.

К сожалению, подобные тенденции сегодня действительно наблюдаются. Однако ситуация может принципиально измениться, если банк вырастет и поменяет свой статус на аффилированное или принципиальное членство в Europay или Visa. В данной ситуации он становится самостоятельным участником клиринговых расчетов с международными платежными системами и включается в распределение получаемых комиссионных доходов. Часть этих доходов может направляться на закупку оборудования для приема карточек и развитие собственной сети. Именно такие банки успешно работают даже в мегаполисе.

Если рассматривать бизнес региональных банков, то у них тоже присутствует интерес к эквайринговым операциям. Это связано с тем, что до 90% карточных проектов в регионах носят зарплатный характер. Желая обеспечить владельцу карточки полноценное банковское обслуживание, эмитент, как правило, по своей инициативе оснащает торгово-сервисные предприятия необходимым оборудованием. Отсутствие конкуренции в сочетании с высоким авторитетом банка в регионе позволяет договариваться с торговыми точками быстро и без проблем.

Таким образом, наличие собственной эквайринговой программы позволяет банку позиционироваться либо в качестве сильного игрока на рынке пластиковых карточек, либо в роли влиятельного финансового учреждения в регионе (если это, в сущности, не одно и то же). Подобный статус для банка очень почетен, однако он сопряжен с рядом трудностей, вызванных спецификой эквайринга. Перечислим его основные особенности.

Во-первых, договор с торгово-сервисной точкой и банком редко носит публичный характер. Это означает, что, учитывая личные взаимоотношения, банк заключает договоры на эквайринг с каждой торговой точкой индивидуально. Эти договоры могут подразумевать существенную разницу в условиях обслуживания, размерах и видах комиссионного вознаграждения в отличие от договоров на эмиссию, которые обычно описывают типовые карточные продукты для широкого круга держателей и не подразумевают индивидуального подхода. (Справедливости ради следует заметить, что современные принципы CRM могут серьезно пошатнуть эту особенность договоров по эмиссии, однако пока банки находятся в стадии ознакомления с данной методикой. )

)

Во-вторых, договор с торговосервисной точкой может носить смешанный характер, объединяя договор на оказание услуг с договором на аренду оборудования, краткосрочное кредитование и другие.

Связано это с тем, что на первом этапе банк, привлекая торговую точку в сеть, предоставляет ей оборудование за свой счет или на льготных условиях. Условия лизинга необходимо хранить в параметрах договора, чтобы отслеживать суммы и регулярность выплат. Возможно, часть выплат за оборудование будет регулярно изыматься из сумм причитающейся торговой выручки. Хорошей практикой стало и то, что банк берет на себя обязательство возмещать суммы, прошедшие через терминал, на следующий рабочий день, не дожидаясь прихода возмещения от международных платежных систем, что предполагает наличие специальных механизмов краткосрочного кредитования продавца.

В-третьих, торговая точка может обслуживать карточки различных платежных систем, а если это точка выдачи наличных – то осуществлять расчеты в различных валютах, что требует создания механизма многовалютных платежей. Возможно, продавец или точка обналичивания имеют расчетные счета в другом банке, тогда нужно позаботиться об эффективных межбанковских переводах. Обозначенные выше особенности эквайринга легли в основу концепции обслуживания торгово-сервисных предприятий в системе DiasoftCARD 4×4 WorkFlow. Основными функциями созданного модуля эквайринга являются: •регистрация продавца; •регистрация терминалов; •обработка авторизационных отчетов; •обработка слипов; •поддержка e-commerce. Модуль регистрации продавца предназначен для регистрации юридических лиц, которые будут работать в эквайринговой сети. На сегодняшний день поддерживаются все требуемые законодательством атрибуты предприятий различных форм собственности: акционерные общества, частные предприниматели и специальные коды юридических лиц (ЕГРПО, СОАТО, ОКПО, ОКОНХ ипр.).

Возможно, продавец или точка обналичивания имеют расчетные счета в другом банке, тогда нужно позаботиться об эффективных межбанковских переводах. Обозначенные выше особенности эквайринга легли в основу концепции обслуживания торгово-сервисных предприятий в системе DiasoftCARD 4×4 WorkFlow. Основными функциями созданного модуля эквайринга являются: •регистрация продавца; •регистрация терминалов; •обработка авторизационных отчетов; •обработка слипов; •поддержка e-commerce. Модуль регистрации продавца предназначен для регистрации юридических лиц, которые будут работать в эквайринговой сети. На сегодняшний день поддерживаются все требуемые законодательством атрибуты предприятий различных форм собственности: акционерные общества, частные предприниматели и специальные коды юридических лиц (ЕГРПО, СОАТО, ОКПО, ОКОНХ ипр.).

Поскольку ключевым объектом эквайринга в системе DiasoftCARD 4×4 WorkFlow является договор, при регистрации продавца как контрагента по карточной программе требуется ввести параметры его договора. В рамках договора могут быть открыты счета в банке или указаны межбанковские атрибуты для перечисления в другой банк возмещения по операциям с карточками. Но, как уже было сказано, договор эквайринга может иметь смешанную природу, объединяя в себе свойства договора кредитования и иных договоров, а также приложения к ним. Для подобных случаев система DiasoftCARD 4×4 WorkFlow содержит функционал “связанные договоры”, который позволяет связывать для одного клиента неограниченное количество договоров и объектов их учета.

В рамках договора могут быть открыты счета в банке или указаны межбанковские атрибуты для перечисления в другой банк возмещения по операциям с карточками. Но, как уже было сказано, договор эквайринга может иметь смешанную природу, объединяя в себе свойства договора кредитования и иных договоров, а также приложения к ним. Для подобных случаев система DiasoftCARD 4×4 WorkFlow содержит функционал “связанные договоры”, который позволяет связывать для одного клиента неограниченное количество договоров и объектов их учета.

С договором можно связать практически любые объекты банковской системы – счета, клиентские учетные записи, положения и файлы любой природы, вплоть до звуковой информации и изображений. Это дает банку возможность настраивать собственные сценарии обработки платежной информации, а также осуществлять маршрутизацию и визирование документооборота в соответствии с принципами workflow-документооборота. Если договор предполагается тиражировать для нескольких предприятий, то его можно объявить “типовым”. Тогда его условия будут применяться “по умолчанию”, т. е. данный договор может нести в себе публичные свойства. Разумеется, в любой момент ранее заключенный типовой договор можно доопределить или изменить, превратив его в индивидуальный.

Тогда его условия будут применяться “по умолчанию”, т. е. данный договор может нести в себе публичные свойства. Разумеется, в любой момент ранее заключенный типовой договор можно доопределить или изменить, превратив его в индивидуальный.

Если процессинговый центр, с которым работает банк-эквайер, поддерживает автоматизированный поток по регистрации продавцов, то результатом регистрации торговой точки будет сформированная транзакция на регистрацию предприятия как участника сети с последующим присвоением уникального регистрационного кода.

Другой функционал модуля эквайринга системы DiasoftCARD 4×4 WorkFlow предназначен для регистрации терминалов: банкоматов, платежных терминалов, импринтеров, Интернетшлюзов и прочих устройств обслуживания пластиковых карточек.

Владельцем устройства выступает ранее зарегистрированный продавец, который может вводить в своем магазине индивидуальные условия приема карточек. Этими условиями будут лимит сумм, валюты операций, типы обслуживаемых карточек, поддерживаемые международные платежные системы и другие параметры авторизации. Кроме технологии магнитных карт, DiasoftCARD 4×4 WorkFlow поддерживает работу с микропроцессорными картами, а потому в процессе регистрации терминала возможно изготовление специальных карт безопасности для обслуживающего персонала. Такая технология применяется в модуле сопряжения с системой расчетов DUET компании BGS Smartcard Systems. Терминал является объектом управления процессингового центра, поэтому регистрационную информацию необходимо передать в платежную систему. Отправляемая информация может быть дополнена специфическими классификаторами платежной системы (MCC, MCG, T&E атрибуты), которые разъясняют назначение устройства.

Кроме технологии магнитных карт, DiasoftCARD 4×4 WorkFlow поддерживает работу с микропроцессорными картами, а потому в процессе регистрации терминала возможно изготовление специальных карт безопасности для обслуживающего персонала. Такая технология применяется в модуле сопряжения с системой расчетов DUET компании BGS Smartcard Systems. Терминал является объектом управления процессингового центра, поэтому регистрационную информацию необходимо передать в платежную систему. Отправляемая информация может быть дополнена специфическими классификаторами платежной системы (MCC, MCG, T&E атрибуты), которые разъясняют назначение устройства.

Однако платежный терминал – это не только виртуальная сущность. Это вполне реальное устройство, которое нуждается в техническом обслуживании, учете расходных материалов. Поэтому разработчики системы DiasoftCARD 4×4 WorkFlow предусмотрели функционал для учета аппаратных и программных элементов платежного терминала.

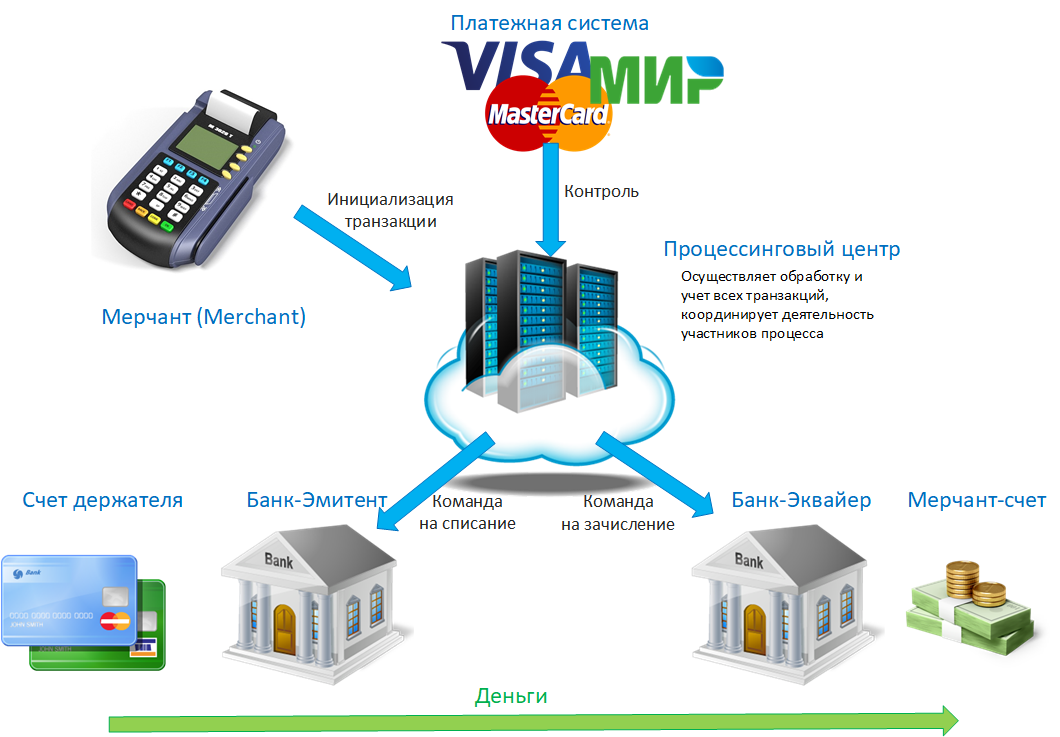

Количество типов информационных файлов, обрабатываемых в модели “идеальный процессинговый центр” DiasoftCARD 4×4 WorkFlow, достаточно велико – свыше тридцати. Однако среди них есть два наиболее важных, отражающих операции по карточкам в платежной сети. Это авторизационные отчеты – файлы проведенных авторизаций по эмиссионному потоку (Card Transactions) и файлы по потоку эквайринга (Merchant Transactions).

Однако среди них есть два наиболее важных, отражающих операции по карточкам в платежной сети. Это авторизационные отчеты – файлы проведенных авторизаций по эмиссионному потоку (Card Transactions) и файлы по потоку эквайринга (Merchant Transactions).

Информация из первого файла описывает операции с выпущенными банком карточками и, безусловно, может быть использована для работы с платежными терминалами. Это возможно благодаря тому, что в получаемых транзакциях содержатся все основные атрибуты платежного устройства. Указанные данные автоматически сообщаются платежной сетью и содержат коды, регистрационный номер терминала, его местоположение.

Имея в базе данных нормативносправочную информацию о кодах терминала и их владельцах, система DiasoftCARD 4×4 WorkFlow автоматически подбирает договор, по которому будет проводиться финансовая операция (в случае, если была получена платежная транзакция с известным кодом терминала). Если же код терминала не был распознан, будет выбран типовой договор для “чужих” устройств. Таким образом, система автоматически отличает “свои” и “чужие” устройства, что позволяет организовывать гибкие схемы взаиморасчетов. Поскольку эмиссионный поток отражает только операции, совершенные по “своим” карточкам, он не содержит информации об обслуженных в устройстве “чужих” владельцах карточек. Эта информация содержится в файле эквайринга. Сгруппированная по устройствам и их владельцам, она также служит основой для генерации расчетных документов.

Таким образом, система автоматически отличает “свои” и “чужие” устройства, что позволяет организовывать гибкие схемы взаиморасчетов. Поскольку эмиссионный поток отражает только операции, совершенные по “своим” карточкам, он не содержит информации об обслуженных в устройстве “чужих” владельцах карточек. Эта информация содержится в файле эквайринга. Сгруппированная по устройствам и их владельцам, она также служит основой для генерации расчетных документов.

Транзакции, проведенные по “своей” карточке в “своем” устройстве (on-us transactions), дублируются и в первом, и во втором потоке, поэтому в системе предусмотрен специальный механизм по предотвращению двойной генерации документов. Пользователь сам может определять очередность и приоритеты условий генерации.

Следует отметить, что даже региональный банк, в основном работая с on-us-транзакциями, не может работать только по одному потоку, так как эквайринговые файлы приходят не синхронно с эмиссионными файлами. Это связано с особенностями клиринга в международных платежных системах. При этом, как правило, по “чужим” карточкам банк-эквайер может ожидать дополнительного валютного перевода из клирингового банка и временно приостанавливать обработку транзакций. Для этого, согласно идеологии workflow-документооборота, предусмотрены многостадийные средства обработки и визирования входящих транзакций.

При этом, как правило, по “чужим” карточкам банк-эквайер может ожидать дополнительного валютного перевода из клирингового банка и временно приостанавливать обработку транзакций. Для этого, согласно идеологии workflow-документооборота, предусмотрены многостадийные средства обработки и визирования входящих транзакций.

Говоря об устройствах в торговосервисной сети, мы подразумеваем не только такое автоматизированное оборудование, как банкомат или электронный терминал, но и более простую прокатную машинку (импринтер). Как и электронный терминал, импринтер регистрируется в процессинговом центре и может быть идентифицирован с продавцом. Единственной специфической особенностью импринтера является организация учета и обработка полученных оттисков (слипов). Если процессинговый центр, с которым работает банк, поддерживает автоматизированный ввод и регистрацию слипов в потоке Transaction Slips, то оператор в специальной форме может регистрировать данные с оттиска, контролировать его параметры и учитывать пронумерованные бланки.

Постоянное увеличение количества пользователей Интернета, электронных магазинов, сетей сервисных услуг становится заметным и для банков. В таких условиях привлечение клиентов с использованием возможностей e-commerce является естественным способом конкурентной борьбы. Строго говоря, пластиковая карта в расчетах через Интернет не является единственным платежным средством в этой среде. Кроме нее, существуют иные расчетные сертификаты – “электронные деньги”, предоплаченные и скретч-карты. Но организацииэмитенты подобных сертификатов ограничивают зону их применения. Это связано с ограничениями технической реализации, страхованием возникающих рисков и, что пока не редкость, неопределенностью в собственном юридическом статусе. И только пластиковая банковская карта является полноценным межрегиональным средством расчетов, абсолютно “чистой” с точки зрения нормативной базы. Ответственность за оплату сделок несет не единичная организация, а совокупность расчетных банков платежной системы. Все это делает банковскую карту наиболее авторитетным средством расчетов в электронной торговле, несмотря на присущие ей естественные технологические недостатки.

Поскольку большинство торговых площадок реализовано в технологии Internet/Extranet, то и предоставление продавцам банковского сервиса желательно выполнять в аналогичной инструментальной среде. Выход на рынок в феврале 2002г. системы автоматизации работы с пластиковыми картами WorkFlow CARD – флагмана программного ряда DiasoftCARD 4×4 – позволит решать эквайринговые задачи банка в Интернет-окружении. Данная система обеспечит online-доступ из любой точки мира к банковскому центру расчетов по пластиковым картам.

Заключение

В короткой статье трудно рассмотреть весь функционал автоматизации эквайринга в системе DiasoftCARD 4×4 WorkFlow, впрочем, мы и не ставили перед собой подобную задачу. Тем более, вполне возможно, что к моменту выхода этого номера журнала “ПЛАС” функциональность системы еще более расширится. Постоянно работая над ее развитием, компания “Диасофт” насыщает данный продукт не столько модными, сколько практичными модулями, облегчая его промышленную эксплуатацию.

Объединяя в себе банковский функционал, построенный на едином кросс-платформенном ядре DiasoftCORE 4×4, данный продукт дает банковскому технологу практически неограниченные возможности в развитии пластикового бизнеса. При этом продукт отнюдь не превращается в тяжелый и громоздкий инструмент – его развитие происходит интенсивным путем, за счет наполнения новым качеством и тщательно продуманной эргономикой.

Работа с торгово-сервисной сетью, дополненная операциями с эмиссией, кредитными карточками, привлечением корпоративных клиентов, а также услугами e-commerce, позволяет пользователям системы DiasoftCARD 4×4 WorkFlow сделать пластиковые карточки весомым инструментом в борьбе банка за финансовый рынок.

Виды эквайринга: торговый, интернет и мобильный

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

MasterCard представляет новые инструменты обработки платежей для малых и средних предприятий

Новый продукт Mastercard задуман как первый уровень в многоуровневой стратегии борьбы с мошенничеством

Владельцы малого бизнеса сталкиваются с длинным списком проблем. От получения возможностей обработки платежных карт и снижения риска до обеспечения прибыльности и создания стратегий для дальнейшего роста, владение бизнесом может быть напряженным и всепоглощающим предприятием.

От получения возможностей обработки платежных карт и снижения риска до обеспечения прибыльности и создания стратегий для дальнейшего роста, владение бизнесом может быть напряженным и всепоглощающим предприятием.

Текущие обсуждения в индустрии показывают, что Mastercard Labs, создатели печально известной системы Selfie Pay, намерены упростить этот процесс.

Что такое Simplify Commerce?

Simplify Commerce — это универсальная платежная платформа. Впервые представленная Mastercard в 2013 году, Simplify Commerce позиционируется как базовая система обработки платежей для малого и среднего бизнеса, предлагая альтернативу готовым сервисам на базе мобильных устройств.

С Simplify Commerce любая организация или бизнес может начать принимать платежные карты — от некоммерческих организаций и PTO до подростка, занимающегося стрижкой газонов. Имея возможность принимать платежные карты, малые и средние предприятия могут получить большее конкурентное преимущество, найти и удержать больше клиентов, а также раскрыть потенциал будущего роста.

По словам Кейта Ингентрона, представителя стратегического партнерства в Simplify Commerce, создатели хотели внедрить возможность принимать платежные карты в отрасли, в которых традиционно доминировали наличные деньги и чеки.

Возможности Simplify Commerce включают:

- Виртуальный терминал, позволяющий продавцам принимать платежи с любого устройства

- eInvoicing, который отправляет электронные счета и обеспечивает безопасные платежи

- Безопасные повторяющиеся транзакции

- Платежи в приложении для устройств iOS и Android

- Безопасный способ хранения информации о клиентах, платежах и транзакциях

- Хостинговые платежи, совместимые с PCI

- Интеграция с популярными корзинами для покупок в электронной коммерции через плагин

Все услуги Simplify Commerce предоставляются бесплатно, а торговые счета открываются либо через Evo Payments International, либо через Priority Payment Systems. Поскольку это относительно новый стартап, еще неизвестно, помогут или помешают эти стратегические партнерства успеху Simplify Commerce. Руководители компании заявили, что надеются на интеграцию с дополнительными финансовыми учреждениями. Это не только расширит возможности для продавцов, которые ищут идеальное решение для своей компании, продукт также предлагает банкам возможность работать с продавцами, которые в противном случае могли бы обратиться к другим вариантам обработки платежей.

Руководители компании заявили, что надеются на интеграцию с дополнительными финансовыми учреждениями. Это не только расширит возможности для продавцов, которые ищут идеальное решение для своей компании, продукт также предлагает банкам возможность работать с продавцами, которые в противном случае могли бы обратиться к другим вариантам обработки платежей.

Платформа разработана таким образом, чтобы отражать простоту и интуитивность таких сервисов, как Square и PayPal, но с большей степенью поддержки, предлагаемой традиционными платежными системами. Simplify Commerce использует технологию токенизации для всех покупок и позволяет продавцам принимать следующие платежи:

- Все платежи с использованием карт Mastercard, Visa, Discover, AMEX, JCB и Diner’s Club

- Платежи без карты (онлайн)

- Регулярные платежи

- Apple/Android Pay онлайн

- Многоканальные заказы на компьютере, телефоне или планшете

- MasterPass

Все инструменты Simplify Commerce доступны с одной удобной панели инструментов, включая новейший инструмент Simplify Controls.

Что такое упрощение управления?

Компания Mastercard сделала интересный шаг 23 мая 2016 года, представив Simplify Controls, новый инструмент обнаружения и предотвращения мошенничества.

Инструмент работает в сочетании с Simplify Commerce или как отдельный продукт, ориентированный в первую очередь на малый и средний бизнес. Работая как базовый фильтр мошенничества, Simplify Controls сканирует транзакции перед авторизацией, помечая подозрительные транзакции как потенциально мошеннические.

Simplify Controls предлагает продавцам простой для понимания интерфейс, который оценивает матрицу показателей для каждой транзакции (страна происхождения, сумма транзакции и т. д.). Затем инструмент присваивает каждой транзакции уровень риска: 1 — низкий риск, 99 — высокий риск. Продавцы могут определять пороговые значения на основе оценки мошенничества или настраивать свои правила на основе индивидуальных характеристик.

Растущая угроза мошенничества

Ни для кого не секрет, что мошенничество в электронной коммерции является одной из самых больших проблем, с которыми сталкиваются продавцы, не предъявившие карты. Исследования показывают, что в среднем продавец совершает 156 мошеннических транзакций в месяц, каждая из которых приносит в среднем 113 долларов. Если добавить сборы и другие расходы, мошенничество может стоить не менее 39 долларов.310,44 в месяц. В общей сложности мошенничество ежегодно крадет 1,39% выручки.

Исследования показывают, что в среднем продавец совершает 156 мошеннических транзакций в месяц, каждая из которых приносит в среднем 113 долларов. Если добавить сборы и другие расходы, мошенничество может стоить не менее 39 долларов.310,44 в месяц. В общей сложности мошенничество ежегодно крадет 1,39% выручки.

Малый бизнес не может терпеть такие убытки и при этом получать прибыль.

Хотя общеизвестно, что мошенничество истощает доходы и может негативно сказаться на отношениях с клиентами, 60% продавцов сообщают, что они не используют никаких инструментов предотвращения мошенничества. Это может быть связано с тем, что 47% продавцов считают, что борьба с мошенничеством обходится слишком дорого.

Mastercard утверждает, что они создали Simplify Controls, чтобы бросить вызов этому восприятию, предоставляя услуги в качестве первой линии защиты от мошенничества.

Многоуровневые решения по борьбе с мошенничеством для продавцов малого и среднего бизнеса

Хотя добавление Simplify Controls является ценным активом, важно отметить, что фильтры мошенничества являются лишь одним элементом эффективной комплексной стратегии предотвращения мошенничества.

Одной из актуальных тем в электронной коммерции является многоуровневое управление мошенничеством. Эксперты LexisNexis® Risk Solutions по предотвращению мошенничества подчеркивают следующее:

Мошенничество проявляется в самых разных аспектах; ни одно решение, вероятно, не будет «Святым Граалем» на данный момент времени. Необходимо повысить осведомленность и понимание ценности инвестирования в многоуровневый подход к борьбе с мошенничеством. Как показали результаты, правильный многоуровневый подход может оправдать первоначальные затраты на инвестиции в решение, поскольку большая точность дает более положительные результаты».

Продавцам необходимо разработать многоуровневый подход к предотвращению мошенничества, и Simplify Controls может стать первой линией защиты для малого и среднего бизнеса. Однако, чтобы противостоять сложным угрозам мошенничества, продавцам необходим динамичный подход к предотвращению мошенничества с использованием множества различных решений, и Chargebacks911® должен быть одним из таких решений.

Как и Simplify Commerce, Chargebacks911 также предлагает решения для борьбы с мошенничеством, которые решают уникальные проблемы малого бизнеса. Мы делаем управление возвратными платежами более эффективным, увеличиваем удержание доходов и позволяем продавцам перераспределять ресурсы на задачи, приносящие доход.

Наши индивидуальные уровни обслуживания и тарифные планы обеспечивают эффективность и доступность для продавцов всех размеров. Кроме того, по мере роста и расширения бизнеса наши услуги масштабируются вместе с продавцом.

Возвратные платежи911 дополняют текущие усилия продавца по обнаружению и предотвращению мошенничества, а не заменяют их. Как и фильтры мошенничества, мы являемся неотъемлемой частью эффективного многоуровневого противодействия мошенничеству.

Пользовались ли вы какими-либо инструментами Simplify Commerce? Дайте нам знать, что вы думаете в разделе комментариев ниже.

Свяжитесь с Chargebacks911 сегодня, если вам нужна дополнительная информация о наших продуктах и услугах, удобных для малого и среднего бизнеса.

Приобретение банковских сетей | CEPR

Слияния и поглощения привели к сокращению числа банков США на 60% с середины 1980-х годов, стимулируя исследования причин и последствий банковских слияний. Исследователи изучали, создают ли слияния банков стоимость (James and Weir, 1987; Houston and Ryngaert, 1994, 1997; DeLong, 2001; Houston et al., 2001);92, Boyd and Runkle, 1993), снизить конкуренцию (Focarelli and Panetta, 2003; Erel, 2011) или удовлетворить стремление руководителей к созданию империи за счет акционеров (Brook et al., 1998; Bliss and Rosen, 2001; Laeven and Levine, 2007; Goetz et al., 2013).

Удивительно мало внимания уделяется тому, как географическое пересечение дочерних компаний и филиалов двух банковских холдинговых компаний (БХК) влияет (1) на вероятность их слияния и (2) на создание стоимости и синергию после слияния. Это удивительно как потому, что руководители банков, наблюдающие за слиянием, обычно рекламируют синергетические возможности, создаваемые путем объединения географических сетей BHC, участвующих в слиянии, так и потому, что существующие исследования предлагают разные точки зрения на влияние дублирования сетей на вероятность и последствия слияний. Что касается различных прогнозов, несколько направлений исследований предполагают, что большее совпадение предоставит больше возможностей для слияния, чтобы снизить затраты за счет устранения избыточных операций и увеличить доходы за счет использования усиленной рыночной власти. С другой стороны, исследования также показывают, что большее дублирование ограничивает возможности диверсификации рисков, повышая стоимость капитала. Что касается прошлой работы, Хьюстон и Рингарт (1994, 1997) и DeLong (2001) исследуют, как перекрытие сетей до приобретения влияет на реакцию цен акций на слияния BHC. Они обнаружили, что доходность положительно связана со степенью перекрытия сетей до заключения сделки.

Что касается различных прогнозов, несколько направлений исследований предполагают, что большее совпадение предоставит больше возможностей для слияния, чтобы снизить затраты за счет устранения избыточных операций и увеличить доходы за счет использования усиленной рыночной власти. С другой стороны, исследования также показывают, что большее дублирование ограничивает возможности диверсификации рисков, повышая стоимость капитала. Что касается прошлой работы, Хьюстон и Рингарт (1994, 1997) и DeLong (2001) исследуют, как перекрытие сетей до приобретения влияет на реакцию цен акций на слияния BHC. Они обнаружили, что доходность положительно связана со степенью перекрытия сетей до заключения сделки.

Анализ влияния географического перекрытия

В недавней статье мы продвигаем это исследование несколькими способами (Levine et al. 2017). Во-первых, мы оцениваем, влияет ли и каким образом степень географического перекрытия между дочерними компаниями и филиалами двух БХК на вероятность их слияния. Мы считаем, что наше исследование является первым исследованием этого «обширного поля». Во-вторых, мы вносим свой вклад в исследования, касающиеся «интенсивной маржи» — учитывая, что банки сливаются, как географическое перекрытие между дочерними компаниями и филиалами приобретающей и целевой БХК влияет на совокупную аномальную доходность приобретающей, целевой и объединенной БХК? Мы не только увеличили в четыре раза выборку банковских приобретений по сравнению с прошлыми исследованиями, мы также разрабатываем и внедряем новую стратегию инструментальных переменных для оценки влияния перекрытия сети на кумулятивную аномальную доходность. В-третьих, мы изучаем потенциальные механизмы, связывающие перекрытие сети до приобретения и доходность акций после сделки, такие как стоимость рабочей силы после сделки, процентная маржа, замена директоров и руководителей и качество кредита. Мы считаем, что это первое исследование механизмов, с помощью которых сети до приобретения формируют синергию после приобретения.

Мы считаем, что наше исследование является первым исследованием этого «обширного поля». Во-вторых, мы вносим свой вклад в исследования, касающиеся «интенсивной маржи» — учитывая, что банки сливаются, как географическое перекрытие между дочерними компаниями и филиалами приобретающей и целевой БХК влияет на совокупную аномальную доходность приобретающей, целевой и объединенной БХК? Мы не только увеличили в четыре раза выборку банковских приобретений по сравнению с прошлыми исследованиями, мы также разрабатываем и внедряем новую стратегию инструментальных переменных для оценки влияния перекрытия сети на кумулятивную аномальную доходность. В-третьих, мы изучаем потенциальные механизмы, связывающие перекрытие сети до приобретения и доходность акций после сделки, такие как стоимость рабочей силы после сделки, процентная маржа, замена директоров и руководителей и качество кредита. Мы считаем, что это первое исследование механизмов, с помощью которых сети до приобретения формируют синергию после приобретения.

Для проведения этих исследований мы собираем исчерпывающий набор данных о слияниях и поглощениях БХК за период с января 1986 года по декабрь 2014 года, географическом расположении дочерних компаний и филиалов банка, ценах на акции и других характеристиках БХК и сделок. У нас есть данные о 716 сделках, в которых покупающие BHC торгуются публично, и 429 сделках, в которых целевые акции торгуются публично. Мы строим несколько показателей степени перекрытия между сетями приобретателя и целевых БХК. Эти показатели дублирования сосредоточены на степени, в которой BHC имеют дочерние компании (и филиалы) в одном и том же или разных штатах до приобретения. Чтобы измерить CAR приобретенного, целевого и объединенного BHC, мы используем пятидневное окно событий вокруг объявления о приобретении, то есть окно от двух дней до и до двух дней после объявления. Чтобы оценить, как объединенная BHC реагирует на сделку с точки зрения других критериев эффективности, мы изучаем изменения в целевой фирме:

- количество членов правления, руководителей, сотрудников;

- общие расходы на заработную плату;

- инсайдерских кредитов;

- чистые списания кредита; и

- чистая процентная маржа.

Перекрытие сети и вероятность слияния

Сначала обратимся к вопросу о том, увеличивает ли большее перекрытие сети между двумя BHC, уменьшает ли оно или не влияет на вероятность их слияния. Чтобы определить эту связь, мы строим псевдосовпадающие сделки, как в Gompers et al. (2016). Цель состоит в том, чтобы сформировать псевдопары «приобретение-цель», которые будут такими же, как и в реальной сделке, за исключением того, что псевдопары имеют разную степень перекрытия сети до сделки. Мы используем два критерия соответствия. Во-первых, для каждой фактической сделки мы сопоставляем фактическое приобретение BHC с пятью псевдоцелевыми BHC, которые по совокупным активам наиболее близки к фактической цели. Мы создаем дополнительные пять псевдопар, сопоставляя фактическую цель с пятью псевдоэквайерами, наиболее близкими по совокупным активам к фактическому приобретателю BHC. Таким образом, на каждую совершенную сделку мы создаем десять псевдосделок. Для этих псевдосделок мы также создаем показатели перекрытия сети. Затем мы запускаем пробит-регрессию, в которой иждивенец равен единице для реальных сделок и нулю для псевдосделок. Основной объясняющей переменной является мера перекрытия сети между эквайером и целевыми BHC в фактической или псевдосделке. Для второго критерия соответствия мы используем отношение рынка к балансовой стоимости, а не общие активы, чтобы создать псевдопары и повторить анализ.

Затем мы запускаем пробит-регрессию, в которой иждивенец равен единице для реальных сделок и нулю для псевдосделок. Основной объясняющей переменной является мера перекрытия сети между эквайером и целевыми BHC в фактической или псевдосделке. Для второго критерия соответствия мы используем отношение рынка к балансовой стоимости, а не общие активы, чтобы создать псевдопары и повторить анализ.

Мы обнаружили, что степень перекрытия сети положительно связана с вероятностью слияния банков, используя любой критерий соответствия. Оценки показывают, что увеличение перекрытия на одно стандартное отклонение связано с увеличением вероятности слияния почти на 9%.

Перекрытие сети и кумулятивная ненормальная доходность

Затем мы оцениваем, влияет ли степень перекрытия сети между сливающимися BHC на совокупную ненормальную доходность приобретателя, цели и объединенной BHC. Есть проблемы с идентификацией материала. Например, BHC со слабой системой управления могут позволить руководителям, строящим империю, приобретать BHC с географически рассредоточенными сетями, и рынки могут интерпретировать такие приобретения как сигнал о плохом управлении приобретающей BHC. В этом случае как выбор приобретения целевой сети, так и эффективность после сделки могут отражать систему управления приобретающей BHC, а не независимое влияние перекрытия сети на производительность после сделки.

В этом случае как выбор приобретения целевой сети, так и эффективность после сделки могут отражать систему управления приобретающей BHC, а не независимое влияние перекрытия сети на производительность после сделки.

Чтобы смягчить проблемы эндогенности, мы разрабатываем инструментальную переменную перекрытия сети. Мы используем два правдоподобных экзогенных источника изменчивости вероятности того, что BHC приобретет цель с дочерними компаниями в том же состоянии, что и покупатель. Первым источником вариаций является дерегулирование банков между штатами, которое определяло, могут ли и когда BHC со штаб-квартирой в одном штате создавать дочерние компании в другом штате. На протяжении большей части 20-го века БХК со штаб-квартирой в одном штате запрещалось создавать дочерние компании (или филиалы) в других штатах. Начиная с 1982 отдельные штаты США начали снимать эти ограничения. Мало того, что государства начали процесс дерегулирования межгосударственных банков в разные годы, они также шли очень разными динамичными путями, поскольку государства подписывали двусторонние и многосторонние взаимные соглашения в довольно хаотичном процессе с течением времени. Закон Ригла-Нила устранил нормативные ограничения на межгосударственные банковские операции в 1995 году. Процесс дерегулирования межгосударственных банков дает информацию о том, могут ли БХК со штаб-квартирой в двух разных штатах создавать дочерние компании в одних и тех же штатах и, следовательно, о потенциальной степени перекрытия сети между БХК со штаб-квартирой в этих штатах. Но межгосударственное дерегулирование банков не делает различий между БХК в одном штате.

Закон Ригла-Нила устранил нормативные ограничения на межгосударственные банковские операции в 1995 году. Процесс дерегулирования межгосударственных банков дает информацию о том, могут ли БХК со штаб-квартирой в двух разных штатах создавать дочерние компании в одних и тех же штатах и, следовательно, о потенциальной степени перекрытия сети между БХК со штаб-квартирой в этих штатах. Но межгосударственное дерегулирование банков не делает различий между БХК в одном штате.

Второй источник вариаций использует географическое расположение БХК в штате, чтобы определить, какие БХК в данном штате с большей вероятностью будут иметь дочерние компании в других штатах. В частности, гравитационная модель инвестиций предсказывает, что затраты на приобретение и управление целевыми БХК увеличиваются с расстоянием, подразумевая, что БХК с большей вероятностью приобретут БХК в географически близких государствах. Проводя различие между BHC в штате, гравитационная модель предоставляет дополнительную информацию о степени перекрытия сети между каждым BHC со штаб-квартирой в штате и потенциальными целями со штаб-квартирой в других штатах. Интегрируя межгосударственное дерегулирование банков с гравитационной моделью, мы создаем изменяющийся во времени, специфичный для БХК инструмент степени, в которой БХК имеет дочернюю сеть, которая пересекается с потенциальными целями в других штатах.

Интегрируя межгосударственное дерегулирование банков с гравитационной моделью, мы создаем изменяющийся во времени, специфичный для БХК инструмент степени, в которой БХК имеет дочернюю сеть, которая пересекается с потенциальными целями в других штатах.

Мы обнаруживаем, что большее перекрытие сети существенно повышает совокупную аномальную доходность приобретателя, цели и объединенного BHC. Экономические величины существенны: увеличение показателей перекрытия на одно стандартное отклонение связано с 5%-ным увеличением совокупной ненормальной доходности приобретателя, что является большим, учитывая, что средняя совокупная ненормальная доходность приобретателя составляет -0,13%.

Перекрытие сети, синергия и создание ценности

Далее мы рассмотрим три конкретных механизма, с помощью которых перекрытие сети может повлиять на синергию и создание ценности.

- Во-первых, если перекрытие сети увеличивает кумулятивную аномальную прибыль, предлагая возможности для проверки и замены неэффективных или излишних руководителей и членов совета директоров, тогда мы должны наблюдать как увеличение скорости текучести руководителей высшего звена после приобретения, так и улучшение управления банком, что, например, измеряется сокращением инсайдерского кредитования и меньшим количеством безнадежных кредитов.

- Во-вторых, если большее перекрытие сети предоставит объединенному BHC расширенные возможности для экономии затрат на рабочую силу, тогда мы должны наблюдать сокращение расходов на персонал и общие расходы на заработную плату.

- В-третьих, если большее перекрытие сети создает объединенный банк с большей рыночной властью, то мы должны наблюдать увеличение чистой процентной маржи после слияния.

Мы анализируем каждый из этих прогнозов, изучая изменения в целевых BHC в течение года после приобретения.

Мы обнаружили, что большее перекрытие сети до приобретения связано с:

- приобретением BHC, заменяющим более высокую долю директоров и руководителей в целевых BHC;

- большее сокращение количества сотрудников и общего фонда заработной платы в целевых БХК;

- больше сокращений инсайдерского кредитования и чистых списаний на цели; и

- большее увеличение чистой процентной маржи.

Эти результаты согласуются с мнением о том, что при слиянии банков, географически пересекающихся, у объединенного банка появляется больше возможностей для устранения управленческой неэффективности, сокращения избыточной рабочей силы и увеличения доходов за счет усиления рыночной власти.

Ссылки

Блисс, Р. Т. и Р. Дж. Розен (2001), «Компенсации генерального директора и слияния банков», Journal of Financial Economics 61(1): 107-138.

Бойд, Дж. Х. и Д. Е. Ранкл (1993), «Размер и эффективность банковских фирм: проверка предсказаний теории», Journal of Monetary Economics 31(1): 47-67.

Брук, Ю., Хендершотт Р. и Ли Д. (1998), «Выгоды от дерегулирования поглощения: свидетельства отмены межгосударственных банковских ограничений», Финансовый журнал 53(6): 2185-2204.

Корнетт, М.М. и Х. Тегеранян (1992), «Изменения в корпоративной деятельности, связанные с приобретением банков», Journal of Financial Economics 31(2): 211-234.

Делонг, Г.Л. (2001), «Прибыль акционеров от сосредоточения усилий по сравнению с диверсификацией слияний банков», Journal of Financial Economics 59(2): 221-252.

Эрел, И. (2011 г.), «Влияние слияний банков на стоимость кредита: данные из США», Обзор финансовых исследований 24(4): 1068-1101.

Фокарелли, Д. и Ф. Панетта (2003 г.), «Выгодны ли слияния для потребителей? Данные рынка банковских депозитов», American Economic Review, 93(4): 1152-1172.

Гетц, М. Р., Л. Лавен и Р. Левин (2013 г.), «Определение эффектов оценки и агентских издержек корпоративной диверсификации: данные по географической диверсификации банков США», Review of Financial Studies 26(7): 1787-1823.

Гетц, М. Р., Л Лавен и Р. Левин (2016), «Снижает ли географическая экспансия банков риск?», Journal of Financial Economics 120(2): 346–362.

Гомперс П.А., Мухарлямов В. и Суан Ю. (2016 г.), «Цена дружбы», Journal of Financial Economics 119(3): 626-644.

Хьюстон, Дж. Ф. и М. Д. Рингаэрт (1994), «Общая прибыль от крупных банковских слияний», Journal of Banking & Finance 18(6): 1155-1176.

Хьюстон, Дж. Ф. и М. Д. Рингаерт (1997), «Выпуск акций и неблагоприятный отбор: прямой тест с использованием условных предложений акций», The Journal of Finance 52(1): 197-219.