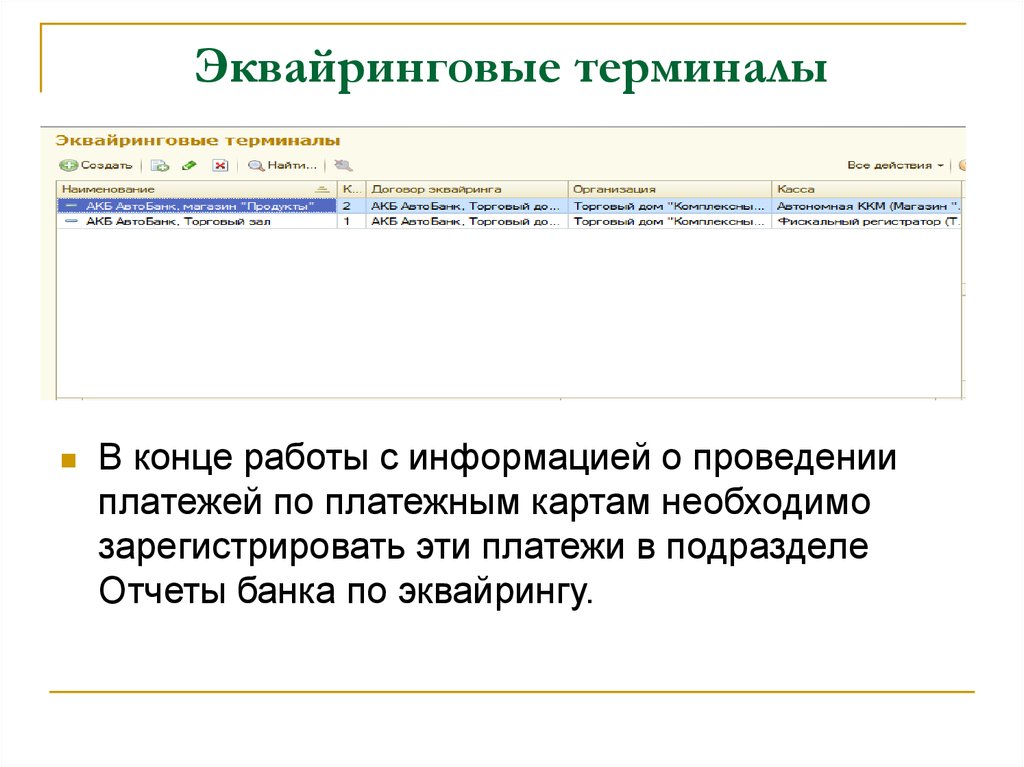

Содержание

Эквайринговые операции при упрощенной схеме налогообложения

Услуга банковского эквайринга стала популярной среди предпринимателей в связи с востребованностью способа оплаты за товары и услуги дебетовым или кредитным «пластиком».

Суть эквайринга заключается в безналичной оплате, при которой суммы зачисляются на счет продавца или поставщика услуг банком-эквайером, за что последний удерживает комиссию. Оплату банковскими картами также принимают предприниматели, работающие на упрощенной схеме налогообложения (УСН).

Пользуясь популярной и удобной банковской услугой, важно грамотно вести учет движения средств на «упрощенке». Поговорим о специфике расчетов и особенностях бухучета эквайринговых операций при УСН.

Расчеты по эквайрингу: что важно знать?

Стоит помнить, что при оплате с помощью банковского «пластика» средства поступают предпринимателю от банка-посредника по определенной схеме. А именно:

- срок поступления сумм на счет будет отличаться от даты оплаты клиентом;

- средства будут перечислены финучреждением в неполном объеме (минус комиссия).

Кстати

Бывает так, что у покупателя не получается завершить оплату — или продавец отменяет платеж, если выясняется, что нужного товара в наличии нет.

В подобных ситуациях некоторые эквайеры или платежные сервисы берут комиссию, хотя по факту операция не была завершена.

Robokassa берет комиссию только с успешных транзакций, чем значительно упрощает жизнь предпринимателю.

Что говорит закон: как работать в рамках НК РФ?

Немаловажным нюансом эквайринга при УСН, в независимости от сферы деятельности предпринимателя, является правильное отражение таких поступлений в бухучете. Продавцы, применяющие «упрощенку», учитывают в доходах полную стоимость реализованной продукции. Изменение сумм в меньшую сторону — без комиссии, удержанной кредитной организацией, — не допускается.

Такое требование обусловлено спецификой учета доходов компаний и предпринимателей, работающих по УСН. Согласно ст. 346.15 Налогового кодекса РФ, последние обязаны учитывать доходы от реализации и внереализационные доходы. При этом выручку определяют, принимая во внимание все поступления, касающиеся реализации продукции. Комиссия, удерживаемая банком, будет отнесена к затратам на оплату услуг.

Согласно ст. 346.15 Налогового кодекса РФ, последние обязаны учитывать доходы от реализации и внереализационные доходы. При этом выручку определяют, принимая во внимание все поступления, касающиеся реализации продукции. Комиссия, удерживаемая банком, будет отнесена к затратам на оплату услуг.

В зависимости от объекта налогообложения, компании и предприниматели на УСН будут отражать комиссию по-разному:

Трудности могут возникнуть, если упрощенная система налогообложения совмещается с деятельностью, доходы от осуществления которой должны быть учтены с использованием особого алгоритма. Примером такого варианта станет деятельность, касающаяся реализации продукции комитентов, ЕНВД и т. д.

Датой получения сумм при подключении услуги считается день поступления на счет (п. 1 ст. 346.17 НК).

КУДиР (Книга учета доходов и расходов) поможет бизнесу вести налоговый учет.

Теперь поговорим о специфике отражения поступлений для разных объектов налогообложения.

УСН «доходы»

Платежи по безналу отражаются следующим образом:

- суммы от реализации относят к доходам в день поступления на р/с;

- в выручке отражается сумма до вычета комиссии.

Поскольку на счет продавца или поставщика услуг средства зачисляются уже за минусом комиссионного вознаграждения, то отражение денежных средств в доходах поможет снизить налоговую базу.

УСН «доходы минус расходы»

КУДиР потребуется для любого используемого объекта налогообложения.

Денежные средства от клиентов, оплачивающих товары или услуги банковской картой по системе эквайринга, вносятся следующим образом:

- в день поступления на расчетный счет, включая аванс;

- указанию подлежит вся сумма (в том числе комиссия эквайера).

Рекомендуем обратить внимание на то, что комиссию следует отразить в расходах. Налоговая база уменьшается на основании пп. 9, пп. 24 п.1 ст. 346.16 НК.

9, пп. 24 п.1 ст. 346.16 НК.

Использование нескольких режимов

Предприниматели могут в своей деятельности применять одновременно УСН и ПСН. При подключении и использовании эквайринга в таком варианте налогоплательщику потребуется вести раздельный учет поступлений и расходов.

С проблемами предприниматели могут столкнуться на этапе отражения данных, поскольку банк-эквайер все поступления за день переводит одной суммой, взимая плату по договору из общего оборота. В таком случае в книгу следует вносить только часть сумм, относящуюся к «упрощенке». Доходы по ПСН следует показать в книге доходов по патенту.

Эквайринг при УСН для ИП и организаций: особенности

Платежи, проходящие через банк-эквайер, предприниматели и компании учитывают по общим правилам. Единственным отличием является то, что ИП может не вести бухучет, если движения отражены в налоговом учете.

Бухучет эквайринга

Для проводок используется счет 57 «Переводы в пути». Операции отражаются следующим образом:

Операции отражаются следующим образом:

Д62 / К90 субсчет «Выручка» — поступление суммы;

Д57 / К62 — списание;

Д51 / К57 — зачисление;

Д76 / К57 — списание комиссии;

Д91 субсчет «Прочие расходы» / К76 — комиссия отнесена к расходам или комиссия перечислена после зачисления сумм.

Соблюдение всех правил отражения операций по эквайрингу при УСН позволит избежать штрафов.

Интернет эквайринг это услуги приема онлайн платежей в Украине

Перейти к содержанию

С единым прозрачным тарифом и возможностью принимать мультивалютные оплаты со всего мира. Простой в подключении — без долгих и утомительных согласований с банками.

Создать Fondy-аккаунтЗадать вопрос

Что такое интернет-эквайринг и в чем его польза

Простыми словами, интернет-эквайринг — это возможность принимать оплаты банковскими картами (Visa, Mastercard, Prostir) и другими платежными средствами на своем сайте.

Благодаря подключенному эквайрингу клиенты смогут совершать покупки в онлайн-магазине 24/7 и безналично их оплачивать.

Интернет-эквайринг могут использовать:

- физические-лица

- физические лица-предприниматели (ФЛП)

- юридические лица

Как устроен процесс приема платежей

Чтобы подключить прием онлайн-оплат для своего магазина, вам нужен «платежный партнер» — организация с лицензией НБУ, которая может обрабатывать платежи и перенаправлять их между продавцом, покупателем и их банками. Таким партнером может банк или платежный сервис.

Выгодное отличие платежного сервиса заключается в том, что он работает сразу с несколькими банками-партнерами и поддерживает функцию каскадного процессинга. Если один из банков недоступен или отклоняет транзакцию, она мгновенно перенаправляется в другие банки до тех пор, пока не будет успешно завершена. Больше успешных оплат = больше покупок и доходов для онлайн-магазина.

Уже успешно пользуются интернет- эквайрингом Fondy

Преимущества платежного сервиса Fondy для приема онлайн-оплат:

Минимум бюрократии

Проверка проекта и подписание договора занимают в среднем 1-2 рабочих дня.

Простое подключение

На сайт через платежные кнопки, API, CMS плагины, в мобильное приложение по SDK или в соцсети с помощью ссылок на оплату.

8 способов оплаты для вашего онлайн-магазина

Карты Visa, Mastercard, Prostir, электронные кошельки Google Pay, Apple Pay, Masterpass и Visa Checkout, платежный терминал iBox.

Гибкое управление оплатами

Поддержка холдирования, распределения выплат на разные счета, платежей по подписке, полных и частичных возвратов.

Прием валютных платежей со всего мира

С выводом на счет украинского банка в гривнах. Чтобы вы могли покорять новые рынки и продавать зарубежным клиентам.

Прием оплат для европейских компаний

Если у вас есть юридическое лицо в ЕС, вы сможете принимать и выводить оплаты на счет в евро.

Поддержка с человеческим лицом

Никаких ботов и «ожидайте на линии». У вас будет персональный аккаунт-менеджер, который поможет решить вопросы с подключением в любом из мессенджеров, по почте или телефону.

Подробная аналитика

Сможете делать персонализированные отчеты и отслеживать платежные привычки ваших клиентов в удобном личном кабинете.

Этапы подключения интернет-эквайринга Fondy

Подключить прием оплат к своему онлайн-магазину можно за 1-2 рабочих дня. Для этого ваш проект должен соответствовать требованиям международных платежных систем (МПС). Во время подключения вас будет сопровождать персональный менеджер.

1 Регистрация в Fondy-кабинете. Создаете учетную запись и своего первого мерчанта, вносите данные о своем проекте.

2 Проверка проекта и документов. Модератор поможет привести ваш проект в соответствие с требованиями МПС.

3 Подписание договора. Через сервис электронного документооборота или обмен сканами.

4 Активация приема платежей. Сообщаем вам приятную новость, теперь вы можете принимать платежи от клиентов.

5 (Опционально) Подключение программного РРО. Если вам нужно фискализировать деятельность и подавать отчетность в ГФСУ, мы бесплатно сделаем это за вас.

Варианты подключения приема оплат для своего онлайн-магазина

Международный интернет-эквайринг для сайта:

- Сайт на CMS

- Cайт на Wix

- Сайт на Tilda

- Индивидуальная разработка (API)

- Через платежную кнопку

Подключение к мобильному приложению:

- iOS SDK

- Android SDK

Прием оплат в социальных сетях, мессенджерах:

- Онлайн-инвойсы

- Платежные ссылки

Часто задаваемые вопросы об интернет-эквайринге

Сколько стоит услуга интернет-эквайринга?

Подключение интернет-эквайринга, его настройка и обслуживание полностью бесплатные. Единственная плата за пользование сервисом — фиксированная комиссия с каждого успешного платежа. Она составляет в среднем 2.7% и зависит от месячного оборота продавца. Смотрите подробнее в разделе «Тарифы». Оплату комиссии можно также переложить на покупателя. Этот пункт можно выбрать в настройках интернет-эквайринга Fondy.

Как подключить интернет эквайринг?

Для подключения услуги интернет-эквайринга нужно зарегистрировать учетную запись в финансовом сервисе Fondy и открыть мерчанта в Fondy-кабинете. После этого с вами свяжется персональный менеджер и поможет с дальнейшими шагами подключения.

Сколько времени занимает подключение интернет-эквайринга к сайту?

В среднем такое подключение занимает 1-2 рабочих дня. Иногда бывает так, что онлайн-магазин не соответствует требованиям международных платежных регуляторов. В таком случае еще нужно закладывать буфер на внесение правок для соответствия этим требованиям.

Какие есть способы подключения услуги к моему онлайн-магазину?

В зависимости от формы вашего онлайн-магазина, есть множество готовых решений для быстрого подключения. Например, есть плагины интернет-эквайринга для сайтов на CMS, на Тильде, для самописных сайтов. Также есть решения для интеграции в мобильные приложения. А для тех, кто продает через соцсети или лично — онлайн-инвойсы и платежные ссылки, которые легко отправлять клиентам на почту, SMS-кой или в мессенджер.

А для тех, кто продает через соцсети или лично — онлайн-инвойсы и платежные ссылки, которые легко отправлять клиентам на почту, SMS-кой или в мессенджер.

Какие мне будут доступны методы оплаты?

Вы сможете принимать онлайн-оплаты картами платежных систем Виза, Мастеркард, Простир, и их сервисами — Masterpass и Visa Checkout. Также вашим клиентам будут доступны электронные кошельки Apple Pay и Google Pay. А те, кому привычны офлайн-оплаты смогут воспользоваться терминалами iBox для удаленной оплаты покупки.

Из каких стран я смогу принимать платежи?

У нас нет ограничений по странам или валютам. По-умолчанию вы сможете принимать оплаты со стран СНГ. Если у вас международный бизнес, то другие страны вы сможете подключить после запроса в службу поддержки Fondy.

Могу ли я принимать платежи как физлицо, или обязательно нужно юридическое лицо или ФЛП?

Мы подключаем услугу интернет-эквайринга для физических лиц, физических лиц-предпринимателей, юридических лиц. Тариф для физлиц немного выше.

Тариф для физлиц немного выше.

Нужна ли онлайн-касса (ПРРО) для интернет-эквайринга?

Зависит от требований действующего законодательства и вашего желания. Всем нашим клиентам в Украине мы бесплатно предлагаем услугу программного регистратора расчетных операций, который будет автоматически фискализировать продажи и отправлять данные о них на сервера ГФС. Такое решение значительно упрощает ведение честного онлайн-бизнеса нашим клиентам.

Безопасен ли интернет-эквайринг?

Да, все платежные данные клиентов передаются в зашифрованном виде, а процесс оплаты защищен антифрод-системой Fondy Protect, которая исключает возможность мошеннического вмешательства.

Больше ответов в FAQ

Масштабируйте бизнес с Fondy

Нас выбрали более 8 000 клиентов

ЗарегистрироватьсяТарифы

что это, как работает, операции, виды и подключение

https://ria.ru/20220126/ekvayring-1769690875.html

Без «живых» денег: как подключить эквайринг — стоимость, безопасность

Эквайринг: что это, как работает, операции, виды и подключение

Без «живых» денег: как подключить эквайринг — стоимость, безопасность

МОСКВА, 26 янв — РИА Новости. Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими… РИА Новости, 26.01.2022

Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими… РИА Новости, 26.01.2022

2022-01-26T21:05

2022-01-26T21:05

2022-01-26T21:05

экономика

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/147849/14/1478491473_0:105:2000:1230_1920x0_80_0_0_eb3bfab52a806b24e59df0d6d9424751.jpg

МОСКВА, 26 янв — РИА Новости. Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими картами, телефонами или носимыми устройствами. Какие плюсы и минусы у такой услуги, как выглядит операция по оплате товара через веб-интерфейс, а также средние тарифы торгового эквайринга, – в материале РИА Новости.Что такое эквайрингЭквайринг – это услуга по безналичному приему платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации используется специальный терминал. Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).Эквайринг активно используется в предпринимательской деятельности разного типа, от розничных точек до интернет-магазинов.Как работает эквайрингВ торговом эквайринге продавец вводит необходимую сумму оплаты в платежном терминале, а клиент прикладывает к нему карту или телефон. В рамках интернет-эквайринга сайт продавца перенаправляет клиента в сервис обработки платежей (платежный шлюз), где покупатель вводит данные своей карты.Информация о сумме и реквизитах карты направляется в банк, который ее выпустил. Если на счету есть необходимая для оплаты сумма, она списывается с карты и зачисляется продавцу.Для подтверждения операции терминал выдает чек с информацией о платеже.УчастникиБанк. В эквайринге принимают участие два банка – банк-эквайер и банк-эмитент. Первый предоставляет бизнесу оборудование и обслуживает расчетный счет продавца. Предприниматель сам решает, кого подключить в качестве эквайера.

Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).Эквайринг активно используется в предпринимательской деятельности разного типа, от розничных точек до интернет-магазинов.Как работает эквайрингВ торговом эквайринге продавец вводит необходимую сумму оплаты в платежном терминале, а клиент прикладывает к нему карту или телефон. В рамках интернет-эквайринга сайт продавца перенаправляет клиента в сервис обработки платежей (платежный шлюз), где покупатель вводит данные своей карты.Информация о сумме и реквизитах карты направляется в банк, который ее выпустил. Если на счету есть необходимая для оплаты сумма, она списывается с карты и зачисляется продавцу.Для подтверждения операции терминал выдает чек с информацией о платеже.УчастникиБанк. В эквайринге принимают участие два банка – банк-эквайер и банк-эмитент. Первый предоставляет бизнесу оборудование и обслуживает расчетный счет продавца. Предприниматель сам решает, кого подключить в качестве эквайера. Второй (банк-эмитент) — это кредитная организация, выпустившая карту клиента, которой он оплачивает товар или услугу. Такая организация переводит деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать или быть разными.Компания, продающая товары или оказывающая услуги. Это может быть как интернет-магазин, так и офлайн-точка продаж. Ей необходимо заключить договор с банком, который предоставляет услугу эквайринга. Представитель офлайн-магазина может пойти в банк, чтобы лично забрать оборудование и привезти его на свою точку (некоторые банки самостоятельно доставляют терминал на точку). После чего устройство подключается и устанавливается в магазине. При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).Покупатели. Чтобы воспользоваться услугой эквайринга, у клиента должна быть банковская карта платежной системы, которую принимает продавец.КомиссияБанк-эквайер назначает ставку торгового эквайринга (комиссию), которая взимается с продавца товаров или услуг.

Второй (банк-эмитент) — это кредитная организация, выпустившая карту клиента, которой он оплачивает товар или услугу. Такая организация переводит деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать или быть разными.Компания, продающая товары или оказывающая услуги. Это может быть как интернет-магазин, так и офлайн-точка продаж. Ей необходимо заключить договор с банком, который предоставляет услугу эквайринга. Представитель офлайн-магазина может пойти в банк, чтобы лично забрать оборудование и привезти его на свою точку (некоторые банки самостоятельно доставляют терминал на точку). После чего устройство подключается и устанавливается в магазине. При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).Покупатели. Чтобы воспользоваться услугой эквайринга, у клиента должна быть банковская карта платежной системы, которую принимает продавец.КомиссияБанк-эквайер назначает ставку торгового эквайринга (комиссию), которая взимается с продавца товаров или услуг.![]() Она может быть единой для всех видов бизнеса или различаться в зависимости от объема продаж по картам, вида деятельности компании и т.д.ВидыТребованияЧтобы подключиться к эквайрингу, бизнес продавца должен соответствовать законодательным нормам. Например, запрещено продавать контрафактную продукцию и товары, нарушающие авторские права. В этом случае банк откажет в предоставлении услуги.Перед подключением эквайринга банк проводит проверку бизнеса. Критерии для принятия решения в подключении или отказе каждая финансовая организация устанавливает самостоятельно. К примеру, чтобы убедиться в том, что бизнес реально существует, банк может потребовать у нового клиента прикрепить фотографии торгового места.СтоимостьБезопасность эквайрингаВ рамках торгового или мобильного эквайринга данные считываются терминалом с карты клиента и в зашифрованном виде передаются в банк. Безопасность процесса передачи данных обеспечивает финансово-кредитная организация.Торговый эквайринг – самый безопасный вид такой услуги.

Она может быть единой для всех видов бизнеса или различаться в зависимости от объема продаж по картам, вида деятельности компании и т.д.ВидыТребованияЧтобы подключиться к эквайрингу, бизнес продавца должен соответствовать законодательным нормам. Например, запрещено продавать контрафактную продукцию и товары, нарушающие авторские права. В этом случае банк откажет в предоставлении услуги.Перед подключением эквайринга банк проводит проверку бизнеса. Критерии для принятия решения в подключении или отказе каждая финансовая организация устанавливает самостоятельно. К примеру, чтобы убедиться в том, что бизнес реально существует, банк может потребовать у нового клиента прикрепить фотографии торгового места.СтоимостьБезопасность эквайрингаВ рамках торгового или мобильного эквайринга данные считываются терминалом с карты клиента и в зашифрованном виде передаются в банк. Безопасность процесса передачи данных обеспечивает финансово-кредитная организация.Торговый эквайринг – самый безопасный вид такой услуги. Мобильный формат считается наименее защищенным, потому что при его осуществлении используется смартфон или прямое подключение к интернету. Именно поэтому банки часто устанавливают лимит на размер сумм, которые можно оплатить при мобильном эквайринге за один разЗа безопасность интернет-эквайринга отвечает платежный шлюз, через который происходит оплата. Банк в таком случае следит за безопасностью передачи данных.ПлюсыОсновные преимущества эквайринга:МинусыКак подключить эквайрингДля того чтобы подключить эквайринг, нужно выполнить два основных действия: собрать документы и заключить договор. Обычно такой процесс длится несколько дней.Воспользоваться услугой банка-эквайера могут организации и индивидуальные предприниматели. Самозанятым без статуса ИП банк не сможет открыть расчетный счет, поэтому эквайринг в таком случае невозможен.В зависимости от условий банка, подключение эквайринга может происходить как платно, так и на бесплатной основе.ДокументыДля подключения эквайринга нужно предоставить регистрационные документы.

Мобильный формат считается наименее защищенным, потому что при его осуществлении используется смартфон или прямое подключение к интернету. Именно поэтому банки часто устанавливают лимит на размер сумм, которые можно оплатить при мобильном эквайринге за один разЗа безопасность интернет-эквайринга отвечает платежный шлюз, через который происходит оплата. Банк в таком случае следит за безопасностью передачи данных.ПлюсыОсновные преимущества эквайринга:МинусыКак подключить эквайрингДля того чтобы подключить эквайринг, нужно выполнить два основных действия: собрать документы и заключить договор. Обычно такой процесс длится несколько дней.Воспользоваться услугой банка-эквайера могут организации и индивидуальные предприниматели. Самозанятым без статуса ИП банк не сможет открыть расчетный счет, поэтому эквайринг в таком случае невозможен.В зависимости от условий банка, подключение эквайринга может происходить как платно, так и на бесплатной основе.ДокументыДля подключения эквайринга нужно предоставить регистрационные документы. Для организации:Для ИП:В зависимости от банка и вида эквайринга могут потребоваться дополнительные документы. Например, банк может попросить заполнить заявку, анкету, или запросить бумаги, подтверждающие адрес торговой точки. Такие документы необходимо предоставить банку для подтверждения того, что эквайринг подключается к реально существующему бизнесу и не будет использован в мошеннических операциях.В случаях, когда у организации или ИП уже открыт расчетный счет в банке, и он хочет там же подключить эквайринг, достаточно только заполнить заявку.На что обратить внимание при подключенииУсловия предоставления услуги могут существенно различаться в зависимости от банка. Для того чтобы эквайринг оказался выгодным для продавца перед заключением договора с банком-эквайером стоит обратить внимание на ряд факторов. Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:Также некоторые банки в договоре о подключении эквайринга предусматривают обучение сотрудников организации или ИП по эксплуатации терминалов.

Для организации:Для ИП:В зависимости от банка и вида эквайринга могут потребоваться дополнительные документы. Например, банк может попросить заполнить заявку, анкету, или запросить бумаги, подтверждающие адрес торговой точки. Такие документы необходимо предоставить банку для подтверждения того, что эквайринг подключается к реально существующему бизнесу и не будет использован в мошеннических операциях.В случаях, когда у организации или ИП уже открыт расчетный счет в банке, и он хочет там же подключить эквайринг, достаточно только заполнить заявку.На что обратить внимание при подключенииУсловия предоставления услуги могут существенно различаться в зависимости от банка. Для того чтобы эквайринг оказался выгодным для продавца перед заключением договора с банком-эквайером стоит обратить внимание на ряд факторов. Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:Также некоторые банки в договоре о подключении эквайринга предусматривают обучение сотрудников организации или ИП по эксплуатации терминалов. Поэтому этот вопрос тоже можно уточнить у банка-эквайера.

Поэтому этот вопрос тоже можно уточнить у банка-эквайера.

https://ria.ru/20210710/oplata-1740716903.html

https://ria.ru/20210621/restoran-1737957698.html

https://ria.ru/20210219/perevod-1598003147.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21. img.ria.ru/images/147849/14/1478491473_112:0:1889:1333_1920x0_80_0_0_e9d224130af8a50d22c801f5b84e1909.jpg

img.ria.ru/images/147849/14/1478491473_112:0:1889:1333_1920x0_80_0_0_e9d224130af8a50d22c801f5b84e1909.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, россия

Экономика, Россия

МОСКВА, 26 янв — РИА Новости. Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими картами, телефонами или носимыми устройствами. Какие плюсы и минусы у такой услуги, как выглядит операция по оплате товара через веб-интерфейс, а также средние тарифы торгового эквайринга, – в материале РИА Новости.

Что такое эквайринг

Эквайринг – это услуга по безналичному приему платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации используется специальный терминал. Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).

Для обработки и передачи платежной информации используется специальный терминал. Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).

Эквайринг активно используется в предпринимательской деятельности разного типа, от розничных точек до интернет-магазинов.

© Fotolia / ldprodДебетовая карта

© Fotolia / ldprod

Дебетовая карта

Как работает эквайринг

В торговом эквайринге продавец вводит необходимую сумму оплаты в платежном терминале, а клиент прикладывает к нему карту или телефон. В рамках интернет-эквайринга сайт продавца перенаправляет клиента в сервис обработки платежей (платежный шлюз), где покупатель вводит данные своей карты.

Информация о сумме и реквизитах карты направляется в банк, который ее выпустил. Если на счету есть необходимая для оплаты сумма, она списывается с карты и зачисляется продавцу.

Для подтверждения операции терминал выдает чек с информацией о платеже.

Участники

Банк. В эквайринге принимают участие два банка – банк-эквайер и банк-эмитент. Первый предоставляет бизнесу оборудование и обслуживает расчетный счет продавца. Предприниматель сам решает, кого подключить в качестве эквайера. Второй (банк-эмитент) — это кредитная организация, выпустившая карту клиента, которой он оплачивает товар или услугу. Такая организация переводит деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать или быть разными.

Клиентский менеджер отделения «Банк Татарстан» Сбербанка России в Казани

Компания, продающая товары или оказывающая услуги. Это может быть как интернет-магазин, так и офлайн-точка продаж. Ей необходимо заключить договор с банком, который предоставляет услугу эквайринга. Представитель офлайн-магазина может пойти в банк, чтобы лично забрать оборудование и привезти его на свою точку (некоторые банки самостоятельно доставляют терминал на точку). После чего устройство подключается и устанавливается в магазине. При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).

Покупатели. Чтобы воспользоваться услугой эквайринга, у клиента должна быть банковская карта платежной системы, которую принимает продавец.

Комиссия

Банк-эквайер назначает ставку торгового эквайринга (комиссию), которая взимается с продавца товаров или услуг. Она может быть единой для всех видов бизнеса или различаться в зависимости от объема продаж по картам, вида деятельности компании и т.д.

Девушка оплачивает покупки с помощью QR-кода

—

Торговый эквайринг – это возможность безналичной оплаты товаров и услуг картой через платежный терминал в магазинах, салонах красоты, спортзалах, кинотеатрах, ресторанах и т.д.

—

Интернет-эквайринг – это услуга, которая позволяет принимать платежи и оплачивать покупки картой через интернет. Не предполагает использование физического терминала, процесс оплаты происходит через веб-интерфейс.

Покупка совершается при помощи банковской карты или электронных денег. Чтобы подключить интернет-эквайринг, сайт должен соответствовать требованиям банка.—

Мобильный эквайринг – прием безналичной оплаты вне торговых точек. Например, оплата проезда кондуктору в общественном транспорте, курьеру или таксисту. Кроме того, из-за компактного оборудования такой вид эквайринга можно использовать в магазинах или местах реализации услуг с небольшой площадью.

—

ATM-эквайринг – это система оплаты услуг через банкоматы и другие устройства самообслуживания. К таким услугам относится оплата ЖКХ, ТВ, пополнение счёта мобильного телефона. В процессе операции плательщик вставляет или прикладывает карту к терминалу и производит оплату.

—

Оплата по QR-коду – дистанционная форма оплаты товара или услуги с использованием системы быстрых платежей. Плательщик открывает приложение своего банка, сканирует код, который зарегистрирован на продавца, и выполняет платеж.

Оплата по QR-коду — альтернатива торговому эквайрингу для малого бизнеса.

10 июля 2021, 11:45

Эксперт рассказал об уловках магазинов при оплате картой

Требования

Чтобы подключиться к эквайрингу, бизнес продавца должен соответствовать законодательным нормам. Например, запрещено продавать контрафактную продукцию и товары, нарушающие авторские права. В этом случае банк откажет в предоставлении услуги.

Перед подключением эквайринга банк проводит проверку бизнеса. Критерии для принятия решения в подключении или отказе каждая финансовая организация устанавливает самостоятельно. К примеру, чтобы убедиться в том, что бизнес реально существует, банк может потребовать у нового клиента прикрепить фотографии торгового места.

Стоимость

«Стоимость эквайринга кредитных организаций различается между собой, но издержки всех банков одинаковые. Тарифы включают в себя межбанковские комиссии и комиссии платежным системам, заработную плату персонала. В стоимость услуги также могут входить дополнительные платежи: например, аренда терминала и сервисное обслуживание оборудования. Комиссию за эквайринг с бизнеса берет банк-эквайер», — поясняет бухгалтер Анастасия Сметанникова.

Женщина возле банкомата

Безопасность эквайринга

В рамках торгового или мобильного эквайринга данные считываются терминалом с карты клиента и в зашифрованном виде передаются в банк. Безопасность процесса передачи данных обеспечивает финансово-кредитная организация.

Торговый эквайринг – самый безопасный вид такой услуги. Мобильный формат считается наименее защищенным, потому что при его осуществлении используется смартфон или прямое подключение к интернету. Именно поэтому банки часто устанавливают лимит на размер сумм, которые можно оплатить при мобильном эквайринге за один раз

За безопасность интернет-эквайринга отвечает платежный шлюз, через который происходит оплата. Банк в таком случае следит за безопасностью передачи данных.

Основные преимущества эквайринга:

Банковские карты международных платежных систем VISA и MasterCard

1

Безопасность расчетов.

При безналичной форме невозможно оплатить товар или услугу фальшивыми деньгами. Также исключается риск того, что кассир обсчитает клиента. В случаях, когда продавец ввел в терминале неправильную сумму, в онлайн-приложении банка клиента останется соответствующее подтверждение. Доказать факт такого мошенничества при оплате наличными будет намного сложнее.2

Увеличение продаж. Большинство жителей России предпочитает безналичный способ оплаты, в то время как объем наличных платежей падает. Людям удобнее выполнять оплату картой или с помощью смартфона практически везде: в ресторанах, общественном транспорте, продуктовых магазинах. Клиенты часто выбирают безналичный расчет, так как могут получить кэшбэк.

3

Уменьшение расходов. С использованием эквайринга сокращаются расходы на инкассацию. Также в процессе безналичного расчета уменьшается вероятность потери денег из-за ошибки кассира.

4

Удобство. Покупателю не нужно носить с собой наличные, а оплата производится достаточно быстро.

Продавец получает деньги на расчетный счет, а значит, ему не нужно их пересчитывать и сдавать в банк. Также при таком способе оплаты не будет проблем с разменом.

Минусы

21 июня 2021, 18:48

Юрист объяснила, как вас могут обмануть в ресторане

1

Комиссия банка. За каждую операцию необходимо платить комиссию. Чаще всего она составляет 1,5—2,5% для торгового эквайринга, 3,5—5% — для интернет-эквайринга. Комиссию платит именно продавец. Согласно закону о правах потребителя переложить оплату на покупателя невозможно. Когда у бизнеса мало клиентов с банковскими картами и прибыль от них невелика, такой способ оплаты может быть невыгоден.

2

Технические сбои оборудования. Нередки ситуации, когда в магазинах происходит отказ системы из-за отсутствия связи с банком. В таком случае наличие терминала становится больше проблемой, чем выгодным вложением. Чтобы избежать таких ситуаций, необходимо правильно выбрать интернет-провайдера и кредитную организацию.

3

Деньги приходят не сразу. Срок зачисления денег на счет продавца устанавливает банк-эквайер. Чаще всего он составляет от одного до трех дней.

Как подключить эквайринг

Для того чтобы подключить эквайринг, нужно выполнить два основных действия: собрать документы и заключить договор. Обычно такой процесс длится несколько дней.

Воспользоваться услугой банка-эквайера могут организации и индивидуальные предприниматели. Самозанятым без статуса ИП банк не сможет открыть расчетный счет, поэтому эквайринг в таком случае невозможен.

В зависимости от условий банка, подключение эквайринга может происходить как платно, так и на бесплатной основе.

Мужчина с паспортом гражданина РФ заполняет документ

Документы

Для подключения эквайринга нужно предоставить регистрационные документы.

Для организации:

—

свидетельство о государственной регистрации (ОГРН) или выписка из ЕГРЮЛ;

—

видетельство о постановке предприятия на учет в налоговой инспекции (ИНН)

—

решение о назначении директора;

—

устав организации;

—

паспорт генерального директора.

Для ИП:

—

паспорт,

—

свидетельство о регистрации ИП (ОГРНИП) или выписка из ЕГРИП,

—

ИНН.

В зависимости от банка и вида эквайринга могут потребоваться дополнительные документы. Например, банк может попросить заполнить заявку, анкету, или запросить бумаги, подтверждающие адрес торговой точки. Такие документы необходимо предоставить банку для подтверждения того, что эквайринг подключается к реально существующему бизнесу и не будет использован в мошеннических операциях.

В случаях, когда у организации или ИП уже открыт расчетный счет в банке, и он хочет там же подключить эквайринг, достаточно только заполнить заявку.

19 февраля 2021, 08:00

Быстрым платежом красен: суточный лимит перевода увеличат в три раза

На что обратить внимание при подключении

Условия предоставления услуги могут существенно различаться в зависимости от банка. Для того чтобы эквайринг оказался выгодным для продавца перед заключением договора с банком-эквайером стоит обратить внимание на ряд факторов. Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:

—

какое устройство предоставляет банк и как много времени занимает установка;

—

возможно ли арендовать терминал и на каких условиях;

—

какие платежные системы поддерживает банк;

—

достаточен ли оборот магазина для использования выбранного банковского тарифа;

—

как быстро поступают деньги на счет;

—

уровень сервисной и технической поддержки.

Также некоторые банки в договоре о подключении эквайринга предусматривают обучение сотрудников организации или ИП по эксплуатации терминалов. Поэтому этот вопрос тоже можно уточнить у банка-эквайера.

Интернет-эквайринг для начинающих | Журнал про дело

Интернет-эквайринг — это услуга, с помощью которой ваши клиенты смогут оплачивать свои покупки через интернет, используя данные своей банковской карты. С вашей стороны необходимо предоставить возможность осуществлять оплату через платежный интерфейс.

Всё больше предпринимателей выбирает интернет-эквайринг, поскольку он удобен для обеих сторон, а кроме того, позволяет продавцу сэкономить на инкассации. В свою очередь, клиент может легко и оперативно рассчитаться за товары и услуги.

Есть еще один момент: принимая к оплате банковские карты, вы увеличиваете объем продаж и получаете платежеспособных клиентов. По статистике именно владельцы пластиковых карт склонны совершать покупки в интернете, и с деньгами они расстаются легче.

Как это работает, и кто в этом участвует?

Огромный плюс интернет-эквайринга в том, что для него не нужно устанавливать специальное оборудование и дополнительные приложения, достаточно выйти в интернет. Клиент просто вводит данные своей карты, после чего списывается необходимая сумма и перечисляется продавцу. Вся процедура происходит в несколько этапов:

- клиент выбирает товар или услугу на сайте интернет-магазина и добавляет его в «корзину»;

- выбирает вариант оплаты банковской картой;

- происходит переадресация на страницу провайдера, покупатель вводит данные карты;

- провайдер формирует запрос и направляет его в банк-эмитент;

- проводится авторизация в международной платежной системе;

- интернет-провайдер получает уведомление о том, что операция может быть проведена;

- клиринговый файл направляется банку-эквайеру;

- осуществляется возмещение по операциям в пользу интернет-магазина;

- формируется отчет о платеже.

В этот сложный и многоуровневый процесс вовлечены клиент, продавец, банк, где обслуживается клиент, банк-эквайер, где открыт расчетный счет продавца, процессинговый центр системы платежей, электронная система платежей, расчетный банк системы платежей.

Сложно? На самом деле нет. Если интернет не тормозит, вся процедура занимает от силы 5–10 минут.

Дополнительные функции

Есть у интернет-эквайринга несколько дополнительных функций, которые помогают выстраивать комфортные и прозрачные отношения с клиентами:

- инвойсинг — счет выставляется по электронной почте либо в смс;

- оплата в один клик. Как только покупатель сделает первую оплату, в дальнейшем ему не придется заново вводить данные своей карты;

- заморозка средств на счете покупателя — применяется, если нужно убедиться в наличии товара на складе;

- рекуррентный платеж. Это вид платежей, из которых подтвердить нужно только первый, остальные осуществляются в автоматическом режиме.

Торговый vs интернет-эквайринг: в чем разница?

Ключевое отличие торгового эквайринга от интернет-эквайринга заключается в том, что для оплаты банковской картой требуется специальный POS-терминал.

При использовании интернет-эквайринге терминал не нужен, оплата осуществляется через интернет, поэтому услугой могут пользоваться и владельцы виртуальных карт.

Торговый эквайринг необходим предпринимателям, которые взаимодействуют с клиентами офлайн: например, владельцам кафе, магазинов, цветочных киосков, булочных. Конечно, можно рассчитываться только наличными, но будьте готовы к тому, что клиентов у вас будет по умолчанию меньше, чем у конкурентов, поскольку люди всё больше предпочитают безнал и чаще всего просто не имеют в кошельке нужной суммы.

Кроме того, банки предлагают кэшбэки и скидки на категории: то есть клиент получает денежные бонусы за оплату покупок по карте. Покупатель с большим удовольствием заглянет к вам после работы, если сможет расплатиться за хлеб или чашку кофе по карточке и ему не придется тратить время на поиски банкомата.

Интернет-эквайринг мечты: где его искать?

Сейчас многие банки предоставляют услугу интернет-эквайринга, и прежде чем сделать единственно правильный выбор, стоит сделать следующее:

- сравните размер комиссии и выбирайте самый выгодный для вас;

- оцените, насколько оперативно работает служба технической поддержки банка;

- изучите несколько тарифов и заранее узнайте, что нужно, чтобы сменить тариф;

- ознакомьтесь со стоимостью подключения услуги.

Готово? Теперь можете смело отправлять заявку на подключение.

Отметим, что ДелоБанк подключает к услуге интернет-эквайринга совершенно бесплатно. Для этого вам достаточно открыть расчетный счет (это займет несколько минут) и в личном кабинете в разделе «Сервисы» выбрать «Эквайринг». Затем заполните и отправьте небольшую анкету, после чего специалист банка свяжется с вами и согласует время и дату подключения. Подробнее об услуге интернет-эквайринга в ДелоБанке здесь: delo. ru/services/internet_acquiring

Выбираем интернет-эквайринг для оплаты на сайте

В статье рассматривается вариант выбора организации, оказывающей услуги интернет-эквайринга для корпоративных клиентов, одновременно

осуществляющей расчеты и техническое подключение без привлечения сторонних процессинговых компаний.

1. Кто имеет право оказывать услуги интернет-эквайринга?

Многочисленные публикации на тему приема платежей в интернете подробно описывают, в основном, общие вопросы выбора контрагента,

оказывающего услуги интернет-эквайринга, редко уделяя внимание юридическим вопросам взаимоотношений между участниками процесса.

Попробуем чуть подробнее остановиться на юридических вопросах.

По смыслу операции интернет-эквайринг – это безналичный перевод денежных средств с банковской карты в пользу поставщика товаров

или услуг.

На банковской карте денежные средства не хранятся и не учитываются, реквизиты банковской карты являются инструментом управления

денежными средствами, находящимися на банковском счете (классические дебетовые или кредитные карты) или денежными средствами,

предварительно предоставленными физическим лицом кредитной организации, без открытия банковского счета (предоплаченные карты).

В Российской Федерации безналичные услуги (с открытием или без открытия банковского счета) перевода денежных средств могут

оказывать исключительно кредитные организации.

Из этого следует, что наличие договора с кредитной организацией на получение безналичных платежей через интернет-ресурсы является

для поставщика товаров и услуг обязательным. Денежные средства при этом могут быть зачислены исключительно на банковский расчетный

счет поставщика товаров или услуг, кроме операций по возврату денежных средств.

Иногда, для того чтобы «докопаться» до «истины», с кем же будет заключен договор, требуется много времени на внимательное

изучение всех страниц сайта в поисках договора или прямой информации о том, кто же «стоит» за платежным сервисом.

На рынке есть предложения от компаний, не имеющих банковскую лицензию, по приему платежей банковскими картами в интернете.

Схема проста – компания предлагает данные услуги от своего имени, фактически получая деньги от банка-эквайера на свой расчетный

счет (например на ООО «Ромашка»). В этом случае клиент при оплате банковской картой увидит, что получателем платежа является

не ваш интернет-магазин, а ООО «Ромашка». В банковской выписке клиента по карточным операциям будет указана то же ООО «Ромашка».

Чем привлекательна такая схема для магазина? Вывод полученных денежных средств ООО «Ромашка» может осуществить на любые платежные

инструменты: банковские счета, банковские карты, счета по учету электронных денежных средств (Yandex.Money,), на электронные

чеки (WebMoney). Однако данная схема подпадает под определение незаконной банковской деятельности с точки зрения правовой

ответственности самой ООО «Ромашка», действия получателя денежных средств (поставщика товаров и слуг) могут быть квалифицированы

как операции, конечной целью которых является уход от налогообложения.

Заключая договор на прием платежей с компанией, не имеющей банковской лицензии, все риски деятельности этой компании перекладываются

на получателя денежных средств.

С учетом того, что ЦБ РФ будет предпринимать в 2014 году меры по «зачистке» рынка от подобных посредников, существует вероятность

потери денег при работе подобным образом. Хотя конечно «свистопляска» с отзывом лицензий у банков тоже не добавляет оптимизма.

2. Особенности оказания кредитными организациями услуг по приему платежей в интернете альтернативными способами

Бурное развитие альтернативных способов оплаты в РФ привело к формированию мнения, что для успешного ведения бизнеса, интернет-ресурс

должен принимать все возможные способы оплаты.

Появился термин «платежный агрегатор» – организация, предоставляющая возможность интернет-ресурсу принимать денежные средства

различными способами по единому договору. С юридической точки зрения, в случае заключения одного договора на прием платежей

разными способами, «платежный агрегатор» должен быть кредитной организацией.

Для оказания «агрегаторских» услуг кредитная организация заключает соответствующие договоры с банками, мобильными операторами

и другими участниками рынка, предоставляющими возможность оплаты альтернативными способами.

3. С кем заключается договор?

В случае с классическими банками такого вопроса не возникает, услуга интернет-эквайринга предлагается на сайте кредитной организации,

очевидно, что договор будет заключаться с ней.

Рынок интернет-эквайринга еще не достиг «зрелости», прежде всего, это проявляется в отсутствии публичных тарифов и окончательных

условий, публикуемых в открытом доступе большинством кредитных организаций. «Альфа-Банк», «Русский стандарт», «ВТБ-24», «Сбербанк

РФ», «ПСКБ», «КИТ-финанс» и другие банки указывают лишь общую информацию о возможности предоставления услуги интернет-эквайринга,

предлагая на сайте оставить контактную информацию для последующего общения и определения условий работы. Многие банки для

обеспечения информационного взаимодействия привлекают сторонние процессинговые компании, в этом случае договор на услуги интернет-эквайринга

будет либо трехсторонним, либо договоров придется заключать несколько.

Большая часть классических банков, оказывающих услуги интернет-эквайринга, не предлагает возможность получения оплаты альтернативными

способами.

Отдельную нишу занимают кредитные организации, предоставляющие сервис не только интернет-эквайринга, но и возможность получения

оплаты другими способами, при этом они предлагают платежные услуги на отдельных сайтах под брендированным наименованием. Для

них данный вид бизнеса является одним из основных, и они с готовностью рассказывают на своих интернет ресурсах о всех существенных

деталях будущего взаимодействия.

4. Документы

Какие документы требуются для заключения договора с кредитной организацией на интернет-эквайринг?

Требования у всех разные, и это неудивительно. Например, для открытия банковского счета во всех банках (за редким исключением)

с вас возьмут стандартный перечень. Это понятно: он определен инструкцией ЦБ РФ №28-И.

Кредитная организация, заключая договор на прием платежей (скорее всего, в названии договора будут фигурировать формулировки

о переводах без открытия счета и информационно-технологическом взаимодействии), как правило, не требует открытия у себя банковского

счета, поэтому законодательно установленного перечня документов нет.

Кредитная организация при составлении перечня документов для подключения услуги интернет-эквайринга будет руководствоваться

внутренними документами и представлениями, основанными на действующем законодательстве. Информация о требуемом пакете документов,

о способах их заверения и о порядке обмена документами должны быть доступны на сайте кредитной организации.

5. Интересные тарифы

Мнение о том, что для получения наиболее выгодного предложения по тарифам интернет- ресурс должен заключать прямые договоры

по всем способам оплаты, является верным только отчасти. Для некоторых платежных методов получение более выгодных ставок,

чем может предложить «платежный агрегатор», возможно только при условии достижения определенного объема совершаемых операций.

Рынок интернет-эквайринга крайне конкурентный с точки зрения «легкости» выбора контрагента.

Причина в том, что для подключения услуги не требуется физическое присутствие банковского офиса в регионе, где располагается

персонал интернет-ресурса, не нужно никуда приходить, подключение и сама услуга предоставляется через интернет.

Привлечение клиента кредитная организация осуществляет либо через прямые продажи (выставки, телефонные переговоры), либо через

рекламу услуги в интернете; подписанные документы могут быть присланы по почте.

Хотя тарифы точно не являются единственным определяющим фактором при выборе, с кем работать, размер комиссий очень важен.

Сделав правильный выбор, интернет-магазин будет нести меньше расходов – при этом делать-то ничего не нужно, главное – на начальном

этапе правильно выбрать с кем работать, если необходимо – договориться на индивидуальные условия оказания услуги.

Размер комиссии чаще всего будет зависеть от конкретного способа оплаты, самые высокие ставки при оплате со счетов мобильных

операторов, самые низкие – банковский и почтовый перевод.

Для большинства интернет-проектов основным способом оплаты за продаваемые товары или услуги будет банковская карта. Доля оплат

картами будет составлять 75-85% от общего оборота при онлайн оплате.

Поэтому, выбирая с кем работать, прежде всего, надо обращать внимание на размер комиссии по банковским картам. Возможно, вам

предложат минимальные тарифы по альтернативным способам, однако, простая арифметика подсказывает, что лучшая комиссия должна

быть по операциям, имеющим наибольшую долю в обороте.

Еще одним примером «заманивания» клиента является низкая комиссия на входе, одновременно с дополнительной комиссией за перевод

принятых платежей (вывод) на банковский счет. Итоговая комиссия за операцию в этом случае будет, скорее всего, выше – поэтому,

принимая решение с кем работать, необходимо внимательно смотреть на совокупность тарифов.

6. Техническая интеграция

Для распространенных CMS (систем управления сайтом), скорее всего, можно будет использовать готовый платежный модуль, для

уникального интернет-ресурса потребуется провести полноценную интеграцию через API (интерфейс программирования приложений),

предоставленный «платежным агрегатором». Информация о наличии разработанных готовых модулях для CMS доступна как на информационном

ресурсе платежного агрегатора, так и на сайтах компаний разработчиков CMS.

Услуги по подключению вполне можно доверить внешнему программисту, привлеченному на выполнение разовой работы, например, через

«фрилансовые» ресурсы. Сроки выполнения работы будут зависеть от его квалификации и, как правило, составят несколько рабочих

дней. Интеграция с «платежным агрегатором» позволит в рамках одного технического решения принимать оплату всеми предлагаемыми

способами оплаты, в соответствии с заключенным договором.

7. Делаем правильный выбор

- выбираем нужные способы оплаты для интернет-ресурса;

- выбираем среди публичных предложений несколько, удовлетворяющих по размерам комиссии по банковским картам, при этом, для плательщика

проведение операции должно быть бесплатным; - анализируем требуемый пакет документов для заключения договора;

- анализируем трудоемкость и стоимость технической интеграции;

- анализируем наличие поддержки плательщиков в режиме 24х7 – плательщик не должен остаться один на один с возможной проблемой

при совершении оплаты; - сравниваем платежные формы – плательщику должно быть удобно и понятно;

- общаемся с менеджерами кредитной организации, отвечающими за подключение – проверяем скорость реагирования на запросы, качество

и полноту ответов, пытаемся получить индивидуальный тариф; - принимаем решение и подключаемся;

- при достижении значительных объемов операций повторно запрашиваем у кредитной организации индивидуальные условия.

Автор — Елена Горбова. Оригинал статьи — на сайте shopolog.ru

дополнительные расходы или возможности для развития? — РБК

На правах рекламы

ПАО «Банк «Санкт-Петербург»

Для многих людей пластиковые карты сегодня стали уже не просто альтернативным, но и наиболее предпочтительным способом оплаты покупок. Очевидно, что в связи с этим все больше компаний стремятся предоставить своим клиентам возможность расплатиться самым удобным для них способом. Обеспечить такую возможность позволяют услуги торгового эквайринга, которые сегодня предлагает практически каждый банк. Однако, еще далеко не все предприниматели знают, что представляет из себя эта услуга и какие возможности она открывает для организации. Сегодня мы попытаемся разобраться, как работает эквайринг и что он в действительности дает бизнесу.

Как это работает?

Как уже было сказано, эквайринг – это услуга, позволяющая вашим клиентам оплачивать товары и услуги банковскими картами. Если рассматривать этот продукт более детально, становится ясно, что на самом деле он представляет собой целый комплекс услуг – это и оснащение торговых точек необходимым оборудованием и расходными материалами, и обучение персонала, и осуществление технической поддержки, и, разумеется, обеспечение расчетного обслуживания, то есть списания средств с карт клиентов и зачисления их на расчетный счет компании. И если в части оборудования все довольно прозрачно – pos-терминалы на сегодняшний день знакомы уже всем, кто когда-либо совершал покупки в крупных магазинах, — то алгоритм расчетных операций с использованием карт по-прежнему известен немногим.

Что же происходит после того, как клиент «прокатывает» карту через терминал? В первую очередь, автоматически осуществляется запрос в банк, выпустивший карту клиента, о наличии необходимых средств на счете, и нужная сумма блокируется. После этого в банк, предоставляющий услуги эквайринга, приходит соответствующее подтверждение, и осуществляется передача данных. Именно в этот момент на терминале печатается чек (он может свидетельствовать как об успешной операции, так и об отказе). Ежедневно по окончании рабочего дня производится закрытие текущего дня терминала (операция, аналогичная закрытию кассы), и на следующий рабочий день вся дневная выручка, за вычетом комиссии банка, поступает на расчетный счет. Комиссия обычно представляет собой процент от выручки, полученной по операциям с использованием карт. У большинства банков комиссия за использование услуг торгового эквайринга в среднем составляет 2%-4% от суммы выручки.

www.adv.rbc.ru

Немного математики

Здесь мы подходим к важному вопросу, который непременно возникнет у любого предпринимателя: «За что я плачу?». Как понятно из алгоритма, в процессе участвуют несколько сторон: это банк-эквайер (предоставляющий услуги эквайринга), банк-эмитент (выпустивший карту клиента), также важными участниками становятся платежная система (например, Visa или MasterCard), обеспечивающая саму возможность осуществления операций по картам, и процессинговый центр, отвечающий за технологическую составляющую расчетов.

www.adv.rbc.ru

Таким образом, комиссия складывается из стоимости услуг каждого из участников: банк-эквайер получает часть комиссии за предоставление услуг и оборудования, процессинговый центр – за обеспечение качественного взаимодействия банка и продавца, а платежная система – за связь между процессингами двух банков. Разумеется, на размер комиссии конкретного банка могут влиять дополнительные факторы: например, если у банка есть собственный процессинговый центр, комиссия за эквайринг будет ниже чем у тех, кто пользуется услугами стороннего процессинга.

Помимо комиссии, выражающейся в проценте от выручки по карточным операциям, некоторые банки дополнительно устанавливают абонентскую плату. Как правило, это небольшая фиксированная сумма, которую клиенты платят ежемесячно. Обычно в таких случаях комиссия за проведение операций по картам будет меньше.

Универсальный совет для компаний, выбирающих, в какой банк обратиться: обязательно обращайте внимание на то, во сколько это вам обойдется в комплексе, ведь комиссией и абонентской платой расходы могут не ограничиваться. Узнайте, нужно ли оплачивать аренду терминалов (во многих банках бывает и такое условие), обучение персонала, вызов технического специалиста, расходные материалы. Только так вы получите полное представление о том, сколько в действительности стоит эквайринг в конкретном банке.

В чем выгода?

Следующий, еще более значимый вопрос – каким образом окупятся средства, которые ваша компания будет тратить на торговый эквайринг, ведь речь идет о передаче банку части своей выручки.

Рост популярности пластиковых карт сегодня привел к тому, что многие клиенты предпочитают пользоваться услугами тех компаний, которые дают им возможность расплатиться удобным для них способом. То есть оборудование торговых точек терминалами позволит привлечь новый сегмент клиентов – держателей банковских карт. Это положительно сказывается и на имидже компании: мы живем во времена развития технологий, и компания, которая активно использует современные технические решения, безусловно, выглядит надежнее и престижнее, чем ее более консервативные конкуренты. Приятный бонус — по статистике, оплачивая товары картами, клиенты в среднем тратят на 30%-40% больше, чем при наличном расчете. Это объясняется фактором «спонтанной» или «импульсивной» покупки, когда клиент имеет постоянный доступ к деньгам и легче решается на крупные покупки, даже если они не были запланированы заранее.

Еще одна очевидная выгода установки терминалов – возможность снизить расходы на инкассацию. Поскольку часть клиентов будет расплачиваться пластиковыми картами, объем наличности в кассах уменьшится, и, таким образом, вы сможете сэкономить как на пересчете выручки, так и на частоте заездов инкассаторов.

Наконец, важное преимущество торгового эквайринга, о котором задумываются не все клиенты – это снижение риска ошибок кассиров при работе с наличными деньгами: чем меньше операций с наличными вы совершаете, тем меньше вероятность, ошибки при подсчете сдачи или приема фальшивой купюры.

ТОРГОВЫЙ ЭКВАЙРИНГ В БАНКЕ «САНКТ-ПЕТЕРБУРГ» – ЭТО:

— собственный процессинговый центр

— бесплатная установка терминалов, отсутствие платы за их аренду

— бесплатное предоставление расходных материалов

— бесплатное обучение ваших сотрудников

— круглосуточная техподдержка

— бесплатный выезд специалистов на ремонт оборудования

— доступ к Интернет-банку i2B, возможность выгрузки настраиваемых отчетов по торговому эквайрингу

Тарифы в банке устанавливаются индивидуально и зависят от особенностей бизнеса компании (количество торговых точек, обороты и т. п.). Максимальная ставка – 3,5% (в некоторых случаях возможно снижение до 1,7%). Банк «Санкт-Петербург» работает с платежными системами Visa, MasterCard, China UnionPay

Подключить торговый эквайринг можно в любом из офисов банка «Санкт-Петербург», или оставив заявку на официальном сайте банка.

Что такое банк-эквайер и зачем он нужен

Для вашего клиента транзакция требует касания карты и завершается за несколько секунд. Но за каждым платежом стоит сложная передача между финансовыми учреждениями, что стало возможным благодаря вашему банку-эквайеру.

Банки-эквайеры обрабатывают платежи для продавцов.

Когда ваш клиент отправляет данные своей платежной карты, ваш эквайер инициирует запрос на авторизацию платежа. Он поступает в банк клиента через сети схем кредитных и дебетовых карт. Когда транзакция авторизована, эквайрер получает средства. Если это не авторизовано, ваш эквайрер скажет вам, почему.

Видео Youtube будет отображаться здесь

Эквайеры должны иметь лицензию от местных финансовых регуляторов и карточных схем для передачи транзакций. Они получают эту лицензию через длительный и сложный административный процесс, который включает соблюдение нормативных требований финансового учреждения, а также требований карточной схемы.

Вот почему продавцы работают с эквайером для обработки платежей за них в обмен на комиссию.

Примечание:

Банк-эквайер также может называться «торговым банком-эквайером» или «торговым эквайером». Обычно их называют «приобретателями».

Эквайер взимает комиссию, иногда называемую учетной ставкой продавца . Эта комиссия обычно составляет процент от объема транзакций.

Сложность заключается в том, что ваши общие транзакционные издержки, часто взимаемые эквайером, могут быть разбиты на несколько различных сборов. Эти сборы взимаются различными другими сторонами в потоке транзакций.

Эти другие стороны в основном являются карточными схемами и банками-эмитентами, которые взимают плату за схему и комиссию за обмен соответственно. Также могут быть заключены контракты с другими сторонами, которые взимают плату за услуги, связанные с транзакциями, такие как аутентификация (3D Secure), управление рисками, токенизация, платежные терминалы и услуги шлюза.

Примечание:

Если ваш поставщик платежных услуг (PSP) также является вашим эквайером, PSP может взимать эти сборы.

Некоторые эквайеры не раскрывают информацию о том, какая комиссия идет какой стороне, и взимают фиксированную комиссию со всех транзакций. Это называется смешанной моделью ценообразования , которая упрощает понимание суммы, которую вы платите, но менее прозрачна в отношении того, что и какой стороне вы платите.

Другие эквайеры указывают, какие сборы по вашему счету распределяются с другими сторонами. Это называется Interchange+ , Interchange++ или проходят через модель ценообразования . Преимущество этих более прозрачных структур ценообразования заключается в том, что вы платите только то, что на самом деле взимают другие стороны. При смешанном ценообразовании вы обычно платите фиксированную ставку.

При выборе эквайера важно понимать разбивку всех этих затрат, чтобы знать, получаете ли вы справедливую цену за конкретную услугу.

Узнайте, как рассчитываются межбанковские комиссии

Читать статью

Банковские бренды, которые вы можете узнать, это Wells Fargo, HSBC, JPMorgan Chase и Bank of America. Технологичные поставщики, такие как Adyen, являются еще одним вариантом. Они создают специальные решения для оптимизации глобальной обработки платежей.

Вы можете найти эквайера в своем регионе, выполнив поиск в местных базах данных, поддерживаемых карточными системами, такими как Visa (например, Австралия, Сингапур) и Mastercard (например, Австралия, Сингапур, Великобритания, США). Если вы имеете в виду конкретный банк или платформу, свяжитесь напрямую, чтобы узнать, являются ли они торговыми эквайерами.

Место банка-эквайера в потоке транзакций (упрощенное представление)

Проще говоря: вы, как продавец, обычно работаете напрямую с поставщиком платежных услуг (PSP), но вы будете получать деньги от своего банка-эквайера .

Более подробно, вот как различные роли взаимодействуют в потоке транзакций:

Вы приняли платеж онлайн или в магазине в торговой точке через вашего поставщика платежных услуг (PSP). Сделка находится в движении. Что происходит?

Со всеми этими задействованными ролями может быть сложно определить, какая сторона отвечает за какую услугу в потоке транзакций.

Например, PSP может помочь вам принимать платежи, а также предлагать услуги эквайринга через третью сторону. Это может быть удобно, так как вам нужно управлять только одним провайдером для ваших платежей, но это также может затруднить понимание того, какой банк-эквайер и процессор эквайера стоят за услугой PSP.

В двух словах, банк-эмитент — это банк покупателя, а банк-эквайер — банк продавца.

Банк-эквайер получает продавцам деньги, которые заплатили клиенты, получая деньги от банка-эмитента.

Банк-эмитент — это финансовое учреждение, которое предоставляет вашему клиенту кредитную или дебетовую карту, которую он использовал для оплаты. Когда транзакция авторизована, эмитент переводит деньги эквайреру, который приносит их вам, мерчанту.

Платежный процессор имеет чисто техническую функцию. Процессор собирает и обрабатывает информацию о платежной карте клиента в сетях карточных схем.

Процессоры обычно работают с PSP, с одной стороны, чтобы инициировать транзакцию, а с другой стороны, с эквайерами, которые предоставляют финансовому учреждению и карточной схеме лицензию для обработки транзакции.

PSP может также предлагать другие услуги, такие как аутентификация (3D Secure), управление рисками, токенизация, платежные терминалы и услуги шлюза.

У вашего приобретателя другая роль. Это не всегда часть технического потока транзакций каждого платежа, но он связывается с каждым финансовым учреждением, чтобы получить средства и гарантировать, что вы получите общую сумму денег за покупки вашего клиента.

Продажа на международном уровне? Вам понадобится местный эквайрер, или ваш эквайрер должен совершать трансграничные транзакции.

Трансграничные транзакции не обязательно вызывают затруднения, но они могут вызвать проблемы при обработке платежей. Представьте транзакцию, инициированную в Великобритании шведским покупателем с помощью кредитной карты. Если их банк-эмитент в Швеции не признает эквайера или какой-либо элемент их запроса на авторизацию не удовлетворяет, запрос может быть отклонен, а платеж отклонен.

Местный эквайрер может уменьшить количество отказов в оплате. У них более низкие комиссии, более высокие ставки авторизации и более быстрые расчеты по платежам. Самым большим недостатком для вас является управление большим количеством поставщиков на большем количестве территорий.

К счастью, некоторые покупатели предусмотрели эту головную боль с комплексными решениями. Например, с Adyen вы работаете с одним партнером, имеющим местные лицензии на эквайринг на всех рынках, на которых вы работаете.

Ваш эквайрер является движущей силой обработки платежей для вашего бизнеса. Он обеспечивает платежи, причитающиеся вашему бизнесу, проводя транзакции через поток. И делают это в мгновение ока.

Откройте для себя Adyen Global Acquiring

Обрабатывайте платежи по всему миру с помощью одной платформы.

Учить больше

Отправляя эту форму, вы подтверждаете, что ознакомились с условиями нашего Заявления о конфиденциальности и даете согласие на использование данных в соответствии с ним.

Торговый эквайрер (банк-эквайер) Объяснение

Что такое торговый эквайрер?

Торговый эквайрер (или банк-эквайер) дает вашему бизнесу возможность принимать транзакции по кредитным или дебетовым картам и обеспечивает связь между вашим бизнесом и банком-эмитентом.

Скорее всего, если вы уже занимаетесь бизнесом, то у вас есть какая-то сделка с банком-эквайером или с поставщиком торговых услуг, работающим в тандеме с банком-эквайером. Это место, где вы держите свой торговый счет, и банк, который вносит средства на выбранный вами бизнес-счет после получения ваших пакетных транзакций.

Таким образом, аналогично тому, как банки-эмитенты являются воротами клиента в платежную экосистему, банки-эквайеры и их партнерские поставщики торговых услуг являются воротами продавца.

Кажется достаточно простым, не так ли? Ну вроде.

Когда вы начнете задумываться о банках-эквайерах и банках-эмитентах, вы можете начать задаваться вопросом, какие все стороны участвуют в одной транзакции электронной коммерции. А для процесса, который происходит за считанные секунды, ответ может вас удивить.

Вот отличный список, который включает в себя эквайреров кредитных карт из Совета по стандартам и соблюдению требований к платежам, которые подводят итог, и изображение ниже также является хорошим резюме, хотя сегодня доступны более оптимизированные процессы.

Мы также добавили несколько дополнительных формулировок для типичных игроков в сфере обработки платежей.

Игроки, участвующие в транзакции электронной коммерции

Владелец карты (также известный как потребитель)

Это физическое или юридическое лицо, которое делает запрос на покупку у продавца и предоставляет необходимую информацию для инициирования транзакции.

Платежный шлюз

Это безопасное онлайн-программное обеспечение, которое собирает конфиденциальную информацию о транзакции и передает ее обработчику платежей.

Платежный процессор

Платежный процессор служит посредником от имени эквайеров, пересылая информацию о транзакции из платежного шлюза в карточную сеть.

Сеть карт

Сеть карт направляет информацию о транзакции в правильный банк-эмитент для получения авторизации банка.

Банк-эмитент

Банк-эмитент следит за отсутствием признаков мошенничества и проверяет информацию о транзакции. Если средства (кредитные или дебетовые) доступны, эмитент отправляет код авторизации для транзакции обратно в карточную сеть.

Сеть карт (редукс)

Сеть карт снова пингуется, но на этот раз с уведомлением об успешной или отказной авторизации от банка-эмитента и пересылает этот ответ обратно процессору.

Платежный процессор

Получает подтверждение или отказ авторизации эмитента от карточной сети, а затем направляет эту информацию в платежный шлюз.

Платежный шлюз

Получает подтверждение авторизации эмитента от процессора и направляет его продавцу для завершения транзакции

Аккаунт продавца / продавец

Продавец получает авторизацию, выполняет заказ и объединяет информацию о транзакции вместе с остальными продажами за день.

Торговый эквайрер

Эквайрер кредитных карт получает пакеты транзакций в конце дня и вносит эту сумму на счет продавца, равную общей сумме пакета за вычетом применимых комиссий.

Как банки-эквайеры зарабатывают свои деньги

Банк-эквайер обычно взимает с поставщика торговых услуг небольшой лицензионный сбор, который передается продавцу (вам) и обычно смешивается с ценами продавца.

Все поставщики торговых услуг имеют партнерские отношения с банком-эквайером, поэтому избежать этих затрат на самом деле невозможно. Некоторые банки-эквайеры также действуют как поставщики торговых услуг, но это не всегда так.

Как же на практике выглядят отношения между MSP и банком-эквайером?

Возьмем нас в качестве примера:

Tidal Commerce является зарегистрированным ISO/MSP с марками карт от до Westamerica Bank (банк-эквайер), и роль WAB заключается в предоставлении нам регистрации и контроле за соблюдением нами правила/требования.

Опять же, у вашего поставщика торговых услуг обычно есть предпочитаемый банк-эквайер, с которым они установили тесные отношения (в нашем случае Westamerica), поэтому обращайтесь к ним за любой информацией о вашем банке-эквайере.

Как торговые счета связаны с банками-эквайерами

Запомнить функцию банков-эквайеров несложно, потому что они приобретают средства от имени торговых счетов.

Торговые счета можно рассматривать как связующее звено или посредника между вашим бизнес-счетом и банковским счетом потребителя (обычно банком-эмитентом). Таким образом, ваш банк-эквайер пингует банк-эмитент, который доставляет средства в ваш банк-эквайер после проверки запроса на авторизацию, а затем ваш банк-эквайер отправляет эти средства на выбранный вами бизнес-счет.

Как уже упоминалось, эти услуги не бесплатны, но они обычно передаются вашему MSP, который включает их в ваши цены на обработку платежей. Это потому, что банки-эквайеры берут на себя риск, выступая в качестве этого посредника. Если ваш бизнес распадается и вы не можете вернуть деньги потребителю за услуги, эта ответственность ложится на банк-эквайер.

Разница между банками-эквайерами и банками-эмитентами

В то время как банки-эквайеры предназначены для продажи, банки-эмитенты — это банки, которые выдают карты потребителям. Эти банки-эмитенты облегчают отношения и заключают контракты между карточными сетями (VISA, MasterCard и т. д.) и самими потребителями. Примеры банков-эмитентов включают Chase и Barclays.

Торговый эквайрер против платежных систем

Имейте в виду, что торговые эквайеры и платежные системы не одно и то же. В то время как эквайеры кредитных карт управляют коммуникациями между банками и хранят средства в различных точках, платежные системы — это просто механизм , в котором обрабатываются платежи. Думайте о них как о чудаке, который бросает деньги в гипотетическое ведро (или на счет в нашем случае).

Заключение

Есть много подвижных частей в платежной экосистеме, и неудивительно, что комиссия за обработку платежей может быть такой высокой.

В Tidal Commerce нам нравится работать с умными, страстными предпринимателями и людьми, которые понимают ценность партнерства. Мы предоставляем лучшие торговые услуги и помощь в возврате платежей компаниям, которые стремятся к разумному росту.

Наши продавцы экономят в среднем 35%, когда переходят к нам, и мы бесплатно рассмотрим вашу выписку, чтобы показать вам, сколько вы могли бы сэкономить без каких-либо условий.

Что такое эквайринг карт? — Глобальная и локальная обработка платежей

Если вы являетесь владельцем бизнеса, вы должны быть знакомы с онлайн-платежами и транзакциями по кредитным и дебетовым картам. Когда вы расширяете свой бизнес по всему миру, оплата является одним из наиболее важных этапов процесса покупки.

Удобные способы оплаты не только повышают качество обслуживания клиентов, но и помогают расширить ваш бизнес на международных рынках.

Вот почему эквайринговый бизнес устанавливает сети с банками или лицензированными компаниями по обработке платежей, чтобы получить учетную запись, которая обрабатывает транзакции. Но стать эквайером кредитных карт — чрезвычайно сложный процесс, который требует многих технических системных интеграций, торговых контрактов и сертификатов, прежде чем вы сможете обрабатывать свои транзакции.

Поскольку процесс сложен, банк-эквайер не может предложить весь спектр доступных глобальных способов оплаты. Так что же такое карточный кредитный эквайрер и каковы сложности приобретения бизнес-аккаунтов продавцом? Читайте ниже, чтобы узнать все!

Что приобретает торговец?

Эквайринг — это процесс, посредством которого банк или лицензированная компания устанавливает деловые условия с сетями кредитных карт, чтобы предлагать продавцам учетные записи для обработки их транзакций по кредитным/дебетовым картам.

Торговый эквайринг — это различные услуги, начиная от обработки платежей и заканчивая их исполнением. Этому способствует использование платежных карт. Проще говоря, торговый эквайринг — это услуга, предоставляемая продавцам, которая позволяет им принимать платежи по кредитным и дебетовым картам.

Различные этапы процесса оплаты покрываются глобальной платежной компанией или банком-эквайером, который управляет всем процессом.

Роль эквайера в обработке кредитных карт

Как владелец бизнеса вы получаете транзакцию от покупателя, который посещает ваш интернет-магазин. Банк обработает транзакцию, которую совершает ваш клиент. Затем он переведет деньги на ваш платежный процессор.

Эквайрер кредитных карт или торговый эквайринговый банк работает от имени торговцев. Так, например, когда ваш клиент покупает продукт, банк-эквайер работает с вашим банком и банком-эмитентом клиента, чтобы подтвердить, будет ли транзакция успешной.

Например, если в банке-эмитенте вашего клиента недостаточно свободных средств, транзакция не будет выполнена. Задача покупателя — работать за кулисами, чтобы выяснить это.

Банк-эквайер и платежная система

Банки-эквайеры кредитных карт известны как эквайеры. Эти финансовые учреждения обрабатывают платежи по дебетовым или кредитным картам для продавцов, связываясь с различными карточными сетями, такими как MasterCard, Visa и American Express.

Напротив, когда продавец регистрируется в платежной системе, они действуют как посредник между его бизнесом и банком-эмитентом, который выпускает кредитную карту держателя карты. Таким образом, они являются субъектами, которые обрабатывают платежи, чтобы гарантировать, что продавцы получат оплату.

Существует два типа обработчиков платежей: обработчик эмитента и обработчик эквайринга. Процессор-эмитент связывает схемы карт, такие как Visa и Mastercard, и банки-эмитенты для управления транзакциями, выпуска карт и т. д. Они также обеспечивают систему записи с расчетными сторонами.