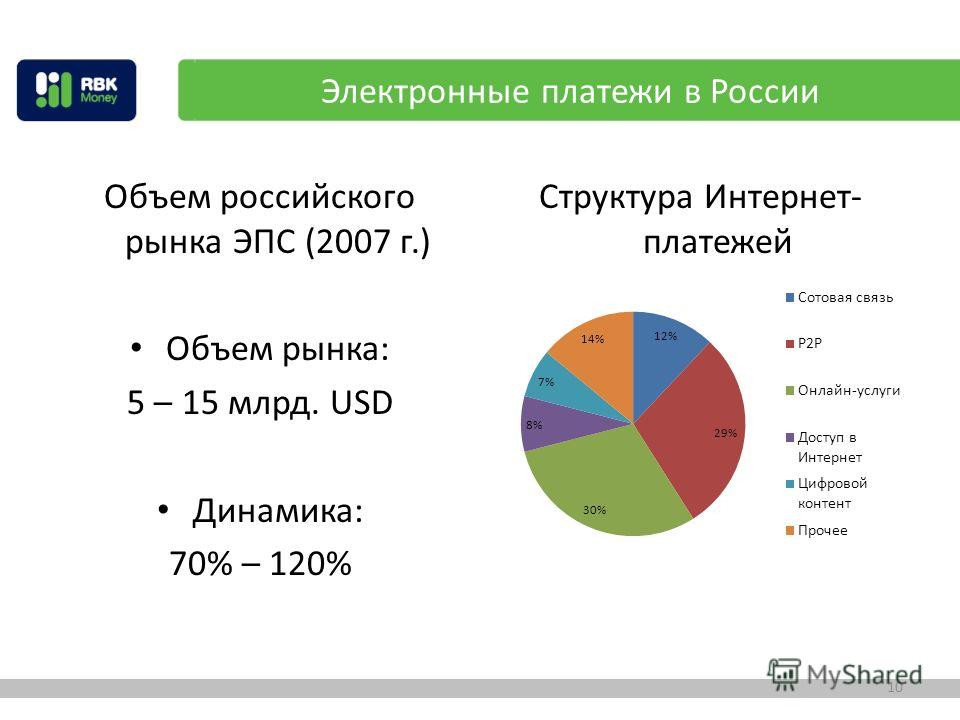

Содержание

Статья 9. Порядок использования электронных средств платежа \ КонсультантПлюс

Статья 9. Порядок использования электронных средств платежа

1. Использование электронных средств платежа осуществляется на основании договора об использовании электронного средства платежа, заключенного оператором по переводу денежных средств с клиентом, а также договоров, заключенных между операторами по переводу денежных средств.

2. Оператор по переводу денежных средств вправе отказать клиенту в заключении договора об использовании электронного средства платежа.

3. До заключения с клиентом договора об использовании электронного средства платежа оператор по переводу денежных средств обязан информировать клиента об условиях использования электронного средства платежа, в частности о любых ограничениях способов и мест использования, случаях повышенного риска использования электронного средства платежа.

4. Оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом.

5. Оператор по переводу денежных средств обязан обеспечить возможность направления ему клиентом уведомления об утрате электронного средства платежа и (или) о его использовании без согласия клиента.

6. Оператор по переводу денежных средств обязан фиксировать направленные клиенту и полученные от клиента уведомления, а также хранить соответствующую информацию не менее трех лет.

7. Оператор по переводу денежных средств обязан предоставлять клиенту документы и информацию, которые связаны с использованием клиентом его электронного средства платежа, в порядке, установленном договором.

8. Оператор по переводу денежных средств обязан рассматривать заявления клиента, в том числе при возникновении споров, связанных с использованием клиентом его электронного средства платежа, а также предоставить клиенту возможность получать информацию о результатах рассмотрения заявлений, в том числе в письменной форме по требованию клиента, в срок, установленный договором, но не более 30 дней со дня получения таких заявлений, а также не более 60 дней со дня получения заявлений в случае использования электронного средства платежа для осуществления трансграничного перевода денежных средств.

9. Использование клиентом электронного средства платежа может быть приостановлено или прекращено оператором по переводу денежных средств на основании полученного от клиента уведомления или по инициативе оператора по переводу денежных средств при нарушении клиентом порядка использования электронного средства платежа в соответствии с договором.

9.1. В случаях выявления оператором по переводу денежных средств операций, соответствующих признакам осуществления перевода денежных средств без согласия клиента, оператор по переводу денежных средств приостанавливает использование клиентом электронного средства платежа и осуществляет в отношении уменьшения остатка электронных денежных средств плательщика действия, предусмотренные частями 5.1 — 5.3 статьи 8 настоящего Федерального закона. При получении от клиента подтверждения возобновления исполнения распоряжения, указанного в пункте 2 части 5.2 статьи 8 настоящего Федерального закона, оператор по переводу денежных средств обязан незамедлительно возобновить использование клиентом электронного средства платежа. При неполучении от клиента подтверждения возобновления исполнения распоряжения, указанного в пункте 2 части 5.2 статьи 8 настоящего Федерального закона, оператор по переводу денежных средств возобновляет использование клиентом электронного средства платежа по истечении двух рабочих дней после дня совершения им действий, предусмотренных частью 5.1 статьи 8 настоящего Федерального закона.

При неполучении от клиента подтверждения возобновления исполнения распоряжения, указанного в пункте 2 части 5.2 статьи 8 настоящего Федерального закона, оператор по переводу денежных средств возобновляет использование клиентом электронного средства платежа по истечении двух рабочих дней после дня совершения им действий, предусмотренных частью 5.1 статьи 8 настоящего Федерального закона.

(часть 9.1 введена Федеральным законом от 27.06.2018 N 167-ФЗ)

9.2. При приостановлении или прекращении использования клиентом электронного средства платежа в случаях, предусмотренных настоящим Федеральным законом, оператор по переводу денежных средств обязан в день такого приостановления или прекращения в порядке, установленном договором, предоставить клиенту информацию о приостановлении или прекращении использования электронного средства платежа с указанием причины такого приостановления или прекращения.

(часть 9.2 введена Федеральным законом от 27.12.2019 N 490-ФЗ)

10. Приостановление или прекращение использования клиентом электронного средства платежа не прекращает обязательств клиента и оператора по переводу денежных средств, возникших до момента приостановления или прекращения указанного использования.

11. В случае утраты электронного средства платежа и (или) его использования без согласия клиента клиент обязан направить соответствующее уведомление оператору по переводу денежных средств в предусмотренной договором форме незамедлительно после обнаружения факта утраты электронного средства платежа и (или) его использования без согласия клиента, но не позднее дня, следующего за днем получения от оператора по переводу денежных средств уведомления о совершенной операции.

11.1. При получении от клиента — юридического лица уведомления, указанного в части 11 настоящей статьи, после осуществления списания денежных средств с банковского счета клиента оператор по переводу денежных средств, обслуживающий плательщика, обязан незамедлительно направить оператору по переводу денежных средств, обслуживающему получателя средств, уведомление о приостановлении зачисления денежных средств на банковский счет получателя средств или увеличения остатка электронных денежных средств получателя средств (далее — уведомление о приостановлении) по форме и в порядке, которые установлены нормативным актом Банка России.

(часть 11.1 введена Федеральным законом от 27.06.2018 N 167-ФЗ)

11.2. В случае получения от оператора по переводу денежных средств, обслуживающего плательщика, уведомления о приостановлении до осуществления зачисления денежных средств на банковский счет получателя средств или увеличения остатка электронных денежных средств получателя средств оператор по переводу денежных средств, обслуживающий получателя средств, обязан приостановить на срок до пяти рабочих дней со дня получения такого уведомления зачисление денежных средств на банковский счет получателя средств в сумме перевода денежных средств или увеличение остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств и незамедлительно уведомить получателя средств в порядке, установленном договором, заключенным с получателем средств, о приостановлении зачисления денежных средств или увеличения остатка электронных денежных средств и необходимости представления в пределах указанного срока документов, подтверждающих обоснованность получения переведенных денежных средств или электронных денежных средств.

(часть 11.2 введена Федеральным законом от 27.06.2018 N 167-ФЗ)

11.3. В случае представления в течение пяти рабочих дней со дня совершения оператором по переводу денежных средств, обслуживающим получателя средств, действий, предусмотренных частью 11.2 настоящей статьи, получателем средств документов, подтверждающих обоснованность получения переведенных денежных средств или электронных денежных средств, оператор по переводу денежных средств, обслуживающий получателя средств, обязан осуществить зачисление денежных средств на банковский счет получателя средств или увеличение остатка электронных денежных средств получателя средств.

(часть 11.3 введена Федеральным законом от 27.06.2018 N 167-ФЗ)

11.4. В случае непредставления в течение пяти рабочих дней со дня совершения оператором по переводу денежных средств, обслуживающим получателя средств, действий, предусмотренных частью 11.2 настоящей статьи, получателем средств документов, подтверждающих обоснованность получения переведенных денежных средств или электронных денежных средств, оператор по переводу денежных средств, обслуживающий получателя средств, обязан осуществить возврат денежных средств или электронных денежных средств оператору по переводу денежных средств, обслуживающему плательщика, не позднее двух рабочих дней после истечения указанного пятидневного срока. Оператор по переводу денежных средств, обслуживающий плательщика, обязан осуществить зачисление денежных средств на банковский счет плательщика или увеличение остатка электронных денежных средств плательщика на сумму их возврата, осуществленного оператором по переводу денежных средств, обслуживающим получателя средств, не позднее двух дней со дня их получения.

Оператор по переводу денежных средств, обслуживающий плательщика, обязан осуществить зачисление денежных средств на банковский счет плательщика или увеличение остатка электронных денежных средств плательщика на сумму их возврата, осуществленного оператором по переводу денежных средств, обслуживающим получателя средств, не позднее двух дней со дня их получения.

(часть 11.4 введена Федеральным законом от 27.06.2018 N 167-ФЗ)

11.5. В случае получения от оператора по переводу денежных средств, обслуживающего плательщика, уведомления о приостановлении после осуществления зачисления денежных средств на банковский счет получателя средств или увеличения остатка электронных денежных средств получателя средств оператор по переводу денежных средств, обслуживающий получателя средств, обязан направить оператору по переводу денежных средств, обслуживающему плательщика, уведомление о невозможности приостановления зачисления денежных средств на банковский счет получателя средств или приостановления увеличения остатка электронных денежных средств получателя средств по форме и в порядке, которые установлены нормативным актом Банка России. Оператор по переводу денежных средств не несет ответственности перед клиентом за убытки, возникшие в результате надлежащего исполнения требований, предусмотренных частями 11.2 — 11.4 настоящей статьи.

Оператор по переводу денежных средств не несет ответственности перед клиентом за убытки, возникшие в результате надлежащего исполнения требований, предусмотренных частями 11.2 — 11.4 настоящей статьи.

(часть 11.5 введена Федеральным законом от 27.06.2018 N 167-ФЗ)

12. После получения оператором по переводу денежных средств уведомления клиента в соответствии с частью 11 настоящей статьи оператор по переводу денежных средств обязан возместить клиенту сумму операции, совершенной без согласия клиента после получения указанного уведомления.

13. В случае, если оператор по переводу денежных средств не исполняет обязанность по информированию клиента о совершенной операции в соответствии с частью 4 настоящей статьи, оператор по переводу денежных средств обязан возместить клиенту сумму операции, о которой клиент не был проинформирован и которая была совершена без согласия клиента.

14. В случае, если оператор по переводу денежных средств исполняет обязанность по информированию клиента о совершенной операции в соответствии с частью 4 настоящей статьи и клиент не направил оператору по переводу денежных средств уведомление в соответствии с частью 11 настоящей статьи, оператор по переводу денежных средств не обязан возместить клиенту сумму операции, совершенной без согласия клиента.

15. В случае, если оператор по переводу денежных средств исполняет обязанность по уведомлению клиента — физического лица о совершенной операции в соответствии с частью 4 настоящей статьи и клиент — физическое лицо направил оператору по переводу денежных средств уведомление в соответствии с частью 11 настоящей статьи, оператор по переводу денежных средств должен возместить клиенту сумму указанной операции, совершенной без согласия клиента до момента направления клиентом — физическим лицом уведомления. В указанном случае оператор по переводу денежных средств обязан возместить сумму операции, совершенной без согласия клиента, если не докажет, что клиент нарушил порядок использования электронного средства платежа, что повлекло совершение операции без согласия клиента — физического лица.

16. Положения части 15 настоящей статьи в части обязанности оператора по переводу денежных средств возместить сумму операции, совершенной без согласия клиента до момента направления клиентом — физическим лицом уведомления, не применяются в случае совершения операции с использованием клиентом — физическим лицом электронного средства платежа, предусмотренного частью 4 статьи 10 настоящего Федерального закона.

Система оплаты банковскими картами на сайте, электронными деньгами, через кредитование и не только. ЮKassa

Приём платежей для бизнеса

Сделайте платежи доступными, чтобы покупатель увидел что-то нужное — и сразу заплатил

Банковские карты

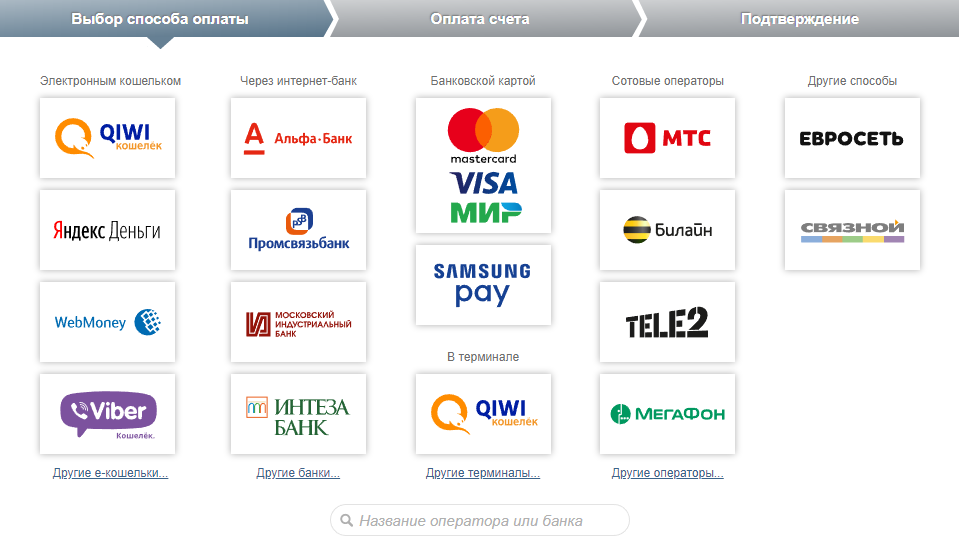

Visa, Mastercard, Maestro, Мир, JCB, UnionPay

Покупатель может заплатить максимум 250 000 ₽ за один раз, в месяц — 500 000 ₽ одной банковской картой.

Текстовая инструкция

от

2,8%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Система быстрых платежей

Оплата через приложение банка, без ввода платёжных данных.

Максимум 1 000 000 ₽ за операцию.

Подключить ЮKassaПосмотреть тарифы →

Apple Pay и Google Pay

Бесконтактная оплата со смартфонов. Ограничения те же, что для платежей банковскими картами.

Подробнее об Apple Pay

Как платить через Apple Pay

Подробнее о Google Pay

от

2,8%

При обороте больше 3 млн ₽

Apple Pay и Google Pay временно недоступны

American Express

Покупатель может заплатить максимум 250 000 ₽ за один раз, в месяц — 500 000 ₽ одной банковской картой.

Текстовая инструкция

4%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Электронные деньги

ЮMoney

Идентифицированный кошелёк

До 250 000 ₽ за один раз, 600 000 ₽ в сутки, 3 млн ₽ в месяц.

Именной кошелёк

До 60 000 ₽ за один раз, 300 000 ₽ в сутки, 1 млн ₽ в месяц.

Анонимный кошелёк

До 15 000 ₽ за один раз, 300 000 ₽ в сутки, 500 000 ₽ в месяц.

Текстовая инструкция

от

3%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Qiwi Кошелёк

За один раз можно заплатить до 250 000 ₽.

Текстовая инструкция

от

5%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Наличные

Оплата в терминалах и кассах

Оплата по коду платежа в терминале, банкомате или кассе банка, а также в салонах связи и системах денежных переводов — везде, где принимают платежи в пользу ЮKassa или ЮMoney.

До 15 000 ₽ за один раз.

Текстовая инструкция

от

2,8%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Интернет-банки

SberPay

Платежи для пользователей СберБанка Онлайн с подтверждением в приложении или смс.

За один раз и в сутки можно заплатить до 1 млн ₽ с подтверждением в приложении и до 10 000 ₽ — по смс.

Подробнее о SberPayКак платить через SberPay

от

3,5%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Альфа-Клик

Интернет-банк Альфа-Банка.

За один раз можно заплатить до 200 000 ₽.

Текстовая инструкция

от

3,5%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Тинькофф

Интернет-банк Тинькофф. За один раз можно заплатить до 600 000 ₽.

Текстовая инструкция

от

3,5%

При обороте больше 3 млн ₽

Подключить ЮKassaПосмотреть тарифы →

Кредитование покупателей

Заплатить по частям

Продажи в кредит. Всё онлайн: покупатель выбирает способ оплаты «Заплатить по частям», заполняет анкету, получает решение и подтверждает покупку смс-кодом. Деньги приходят на ваш расчётный счет на следующий рабочий день.

За один раз можно заплатить от 3000 до 150 000 ₽.

Подключается по API ЮKassa, есть много дополнительных возможностей, которые помогают увеличить конверсию

Как подключить

Подключить ЮKassaУзнать больше →

Баланс телефона

Билайн

За один раз можно заплатить до 14 000 ₽, в сутки — до 15 000 ₽, в месяц — до 40 000 ₽ (либо меньше — зависит от категории товаров и услуг).

Текстовая инструкция

Подключить ЮKassaУзнать об условиях →

Megafon

За один раз можно заплатить до 14 000 ₽, в сутки — до 15 000 ₽, в месяц — до 40 000 ₽ (либо меньше — зависит от категории товаров и услуг).

Текстовая инструкция

Подключить ЮKassaУзнать об условиях →

МТС

За один раз можно заплатить до 14 999 ₽, в сутки — до 30 000 ₽, в месяц — до 40 000 ₽ (либо меньше — зависит от категории товаров и услуг).

Текстовая инструкция

Подключить ЮKassaУзнать об условиях →

Tele2

За один раз и в сутки можно заплатить до 5000 ₽, в месяц — до 40 000 ₽. Для некоторых товаров и услуг лимиты могут быть другими.

Текстовая инструкция

Подключить ЮKassaУзнать об условиях →

B2B-платежи

СберБизнес

Приём платежей от юридических лиц — через аккаунт СберБанка, с мгновенным подтверждением оплаты.

Этим способом можно получить не больше 5 млн ₽ в сутки.

Подробнее о B2B-платежах

от

2,8%

При обороте больше 3 млн ₽

Подключить ЮKassaУзнать об условиях →

Логотипы способов оплаты

Выгодные тарифы

Берём от 2,8% за успешный платёж банковской картой. Ставки зависят от вашего оборота и товаров, за которые принимаете платежи.

Ставки зависят от вашего оборота и товаров, за которые принимаете платежи.

Деньги на счёт завтра

Платёж приходит на ваш банковский счёт на следующий рабочий день. Бухгалтерия получает все нужные документы в электронном виде.

Максимум возможностей

Платежи можно настроить: запомнить карту покупателя для платежей в вашем магазине или повторить успешный платёж. Есть возвраты: по API и в личном кабинете.

Безопасность на уровне

Наш сервис раз в год получает сертификат PCI DSS — то есть проходит проверку по стандартам платежных систем Visa и Mastercard. Для обмена конфиденциальной информацией используем только защищённые соединения и там, где нужно, требуем HTTPS.

Подключить просто

Для подключения нужен только паспорт, а ещё вы подпишете договор с ЮKassa — один раз для всех способов оплаты. Всё происходит в личном кабинете, без походов в офис, и занимает три дня, если есть все документы и реквизиты.

Всё о документах →

Разработчики скажут спасибо

ЮKassa встраивается на сайт разными способами — это зависит от вашей системы и задач. Можно создавать платежи по API, запустить оплату из мобильного приложения, установить готовый модуль или вообще ничего не разрабатывать и отправлять счета покупателям из личного кабинета.

Всё об интеграции →

Работает не только в России

Если ваш бизнес не в России, а в другой стране, подключить ЮKassa тоже можно. Всё очень похоже на условия для российских компаний, но есть разные валютные схемы, способов приёма платежей чуть меньше, для подключения нужно больше документов.

Подробнее о ЮKassa для нерезидентов →

Готовы подключиться?

Задайте вопрос нашим менеджерам или сразу регистрируйтесь в ЮKassa

Подключить ЮKassa

Задать вопрос

Платежная система России отказывает в выдаче визы

К

ПИМНЦ

|

29 марта 2022 г.

|

Хотя санкции против России за ее вторжение в Украину оказали разрушительное воздействие на страну, они не помешали россиянам использовать свои карты Mastercard или Visa.

Как сообщил The Wall Street Journal во вторник (29 марта), решение двух карточных компаний прекратить вести бизнес в России, возможно, не будет столь ошеломляющим, как считалось ранее, поскольку карты используют доморощенную российскую систему для обработки платежей.

Национальная система платежных карт — или НСПК, как ее называют по-русски — контролирует транзакции по картам в России, даже если на этих картах есть логотипы Visa или Mastercard.

Подробнее: Mastercard, Visa, PayPal, Amex приостановили операции в России

Два гиганта кредитных карт, а также American Express, PayPal и сеть Discover приостановили операции в России в начале марта.

НСПК восходит к 2014 году, когда против России были введены санкции за ее более раннее вторжение в Крым. В то время, как сообщал журнал, на Visa и Mastercard приходилось почти все действия карточной сети в России, в результате чего сотни тысяч людей остались с бесполезными картами.

Российское правительство увидело, что у них есть уязвимость, что побудило президента Владимира Путина в 2015 году подписать закон, который создал НСПК и фактически заставил Mastercard и Visa передать обработку переходов на новую систему.

В том же году НСПК запустила собственную карточную сеть «Мир», хотя большинство россиян придерживались Visa и Mastercard. В 2017 году в Москве был принят закон, обязывающий банки, занимающиеся пенсионными выплатами и зарплатами бюджетников, переводить эти средства через карты «Мир», в результате чего использование подскочило с 2 миллионов до 9.5 миллионов в период с 2016 по 2020 год.

В отчете отмечается, что уход Visa и Mastercard по-прежнему означает, что во многих случаях россияне не могут использовать свои карты за пределами страны, а карты «Мир» принимаются только в нескольких странах, большинство из них — бывшие советские государства.

См. также: Apple, Google Системы мобильных платежей прекращают поддержку российской карты «Мир»

Новость появилась всего через несколько дней после сообщения о том, что Apple и Google закрыли лазейку, которая позволяла некоторым россиянам пользоваться их услугами мобильных платежей, несмотря на санкции .

«Компания Apple уведомила НСПК о прекращении поддержки карт «Мир» в платежном сервисе Apple Pay», — сообщила на прошлой неделе Национальная карточная платежная система. «С 24 марта пользователи не могут добавлять в сервис новые карты «Мир». Apple прекратит все операции с ранее добавленными картами в течение следующих нескольких дней».

Как потребители платят в Интернете с помощью сохраненных учетных данных

Удобство побуждает некоторых потребителей хранить свои платежные учетные данные у продавцов, в то время как соображения безопасности заставляют других клиентов задуматься. В рамках проекта How We Pay Digitally: Stored Credentials Edition, созданного в сотрудничестве с Amazon Web Services, PYMNTS опросила 2102 американских потребителя, чтобы проанализировать дилемму потребителей и выяснить, как продавцы могут победить несогласных.

See More In: международная, MasterCard, МИР, НСПК, Новости, НСПК, платежи, Россия, Visa, Новости

Решение для онлайн-платежей в России

24 января 2022

Что такое международный шлюз для онлайн-платежей?

В мире, где трансграничные и онлайн-транзакции становятся нормой, жизненно важно иметь уверенность в том, что вы получите оплату за продаваемые товары. Международный шлюз онлайн-платежей позволяет продавцам принимать платежи по картам, которые уже проверены и авторизованы. Без авторизации со стороны платежного шлюза данные карты вашего клиента будут отклонены, и транзакция не будет выполнена до тех пор, пока не будет использован авторизованный способ оплаты.

Альтернативы платежным шлюзам

Электронные кошельки, предлагаемые STICPAY, являются хорошей альтернативой платежным шлюзам.

Электронный кошелек – это разновидность электронной карты, которую можно использовать для онлайн-транзакций, а также для внесения, снятия и конвертации средств. С электронным кошельком все это можно легко получить через мобильное приложение. Пользователи могут вносить средства в кошелек, используя различные способы оплаты.

- Visa

- MasterCard

- UnionPay China

- Bank transfers

- Cryptocurrency

e-wallets are выгодно во многих отношениях:

- Снижение вероятности мошенничества

- Save time

- Shop online on the go

- Receive rewards and cashback

- Stores loyalty cards and gift cards

- Low fees

- Various deposit and withdrawal methods including support как для фиата, так и для криптовалюты

Зачем вам нужно решение для онлайн-платежей, чтобы вести бизнес в России?

Потенциальный рынок онлайн-покупок в России огромен. Высокий уровень проникновения Интернета в сочетании с активным присутствием брендов в социальных сетях позволил прогнозировать, что к 2023 году уровень проникновения электронной коммерции в России достигнет 60%. они разместили 883 млн онлайн-заказов. Прогноз цифрового рынка Statista предполагает, что количество онлайн-покупателей в России увеличится до 73,1 млн к 2025 году. Если они будут совершать покупки с той же скоростью, что и нынешние покупатели, мы можем увидеть более 1000 млн онлайн-заказов в России в 2025 году.

Высокий уровень проникновения Интернета в сочетании с активным присутствием брендов в социальных сетях позволил прогнозировать, что к 2023 году уровень проникновения электронной коммерции в России достигнет 60%. они разместили 883 млн онлайн-заказов. Прогноз цифрового рынка Statista предполагает, что количество онлайн-покупателей в России увеличится до 73,1 млн к 2025 году. Если они будут совершать покупки с той же скоростью, что и нынешние покупатели, мы можем увидеть более 1000 млн онлайн-заказов в России в 2025 году.

Безусловно, потенциал роста огромен. В 2020 году российский рынок электронной коммерции оценивался в 2,7 трлн рублей, но, по прогнозам, в 2025 году он будет стоить более чем в 4 раза больше и составит 10,9 трлн рублей.

, безопасный и экономичный способ гарантировать, что они получат платежи за свои онлайн-продажи.

Что важно при выборе платежного шлюза в России?

Если вы являетесь российским продавцом, который ищет платежный шлюз, или представляете глобальную компанию с клиентами в России, при выборе платежного решения для вашего бизнеса необходимо учитывать следующие моменты:

Безопасность: Онлайн-транзакции могут быть привлекательной мишенью для мошенников, поэтому безопасность ваших транзакций имеет первостепенное значение. Данные вашего клиента должны храниться в надежном месте, и вы должны быть уверены, что получите причитающиеся вам деньги. Поэтому вам следует использовать только платежные решения, обеспечивающие высокий уровень безопасности и меры по борьбе с мошенничеством.

Стоимость: Существует ряд комиссий за транзакции, которые следует учитывать, и многие платежные системы устанавливают минимальные и максимальные месячные лимиты транзакций. Электронные кошельки, такие как STICPAY, не имеют ограничений по транзакциям и взимают очень низкую комиссию или вообще не взимают комиссию.

Скорость: Вы не хотите терять клиентов из-за медленного процесса оформления заказа. Он должен быть быстрым, простым и гибким. Убедитесь, что вы выбрали платежное решение, которое позволяет клиентам совершать транзакции на своем родном языке, в национальной валюте и с использованием местных способов оплаты.

Простота вывода средств: STICPAY позволяет продавцам легко снимать свои средства. Они даже могут снимать средства в биткойнах или эфириуме, если захотят.

Почему вам следует выбрать STICPAY в качестве платежного шлюза в России?

STICPAY предлагает безопасный и простой способ организации вашего бизнеса с помощью быстрого, гибкого и удобного альтернативного платежного шлюза.

Безопасность: Продавцы и клиенты контролируются с помощью строгих проверок KYC (знай своего клиента) и AML (борьба с отмыванием денег). Все переводы безопасны и возмещены, поэтому риски возврата средств на платформе ограничены.

Быстрый: STICPAY предлагает простой в использовании и удобный способ обработки входящих и исходящих транзакций. Принимаются различные типы платежей, включая MasterCard, UnionPay China, криптовалюту, визу и банковский перевод. Время настройки быстрое и простое, с проверкой и индивидуальными идентификаторами продавца, которые позволяют создавать мультивалютные счета.

Принимаются различные типы платежей, включая MasterCard, UnionPay China, криптовалюту, визу и банковский перевод. Время настройки быстрое и простое, с проверкой и индивидуальными идентификаторами продавца, которые позволяют создавать мультивалютные счета.

Доступно: STICPAY доступен в 190 странах и поддерживает транзакции в 29фиатные валюты и две криптовалюты. Интерфейс STICPAY работает на 19 языках, и всеми транзакциями можно управлять на ходу с помощью приложения STICPAY.

Местный: Российские клиенты могут использовать местный банковский перевод STICPAY для быстрого и экономичного снятия денег со своих счетов STICPAY.

Кэшбэк: STICPAY предлагает услуги кешбэка в сотрудничестве с форекс и букмекерскими конторами.

Функция банковского перевода для России

Местный банковский перевод позволяет вам получать средства на ваш местный банковский счет в вашей собственной валюте.