Содержание

Через сколько аннулируется кредит если не платить

Многие заемщики считают, что если не платить кредит в течение долгого времени, банк спишет долг, и возвращать деньги не придется. Такой исход событий в теории действительно возможен, но на практике случается довольно редко. О том, через сколько аннулируется кредит, если не платить, и при каких условиях это может произойти, рассказывают эксперты компании «Иджис».

Содержание:

- Что будет, если 5 лет не платить кредит

- Что такое исковая давность, и как ее рассчитать

- Может ли банк-кредитор обратиться в суд, если срок исковой давности прошел

- Когда срок исковой давности прерывается

- Когда течение срока исковой давности приостанавливается

- Через сколько лет списывается долг по кредиту в микрозаймах

- Как не платить кредит по закону

Что будет, если 5 лет не платить кредит

Оформляя кредит, каждый заемщик думает, что с легкостью справится с долговыми обязательствами, которые у него возникнут. Однако непредвиденные обстоятельства возникают слишком часто — кто-то лишается работы с достойным заработком, кто-то уходит на длительный больничный, а кто-то просто понимает, что имеющихся доходов не хватает на нормальную жизнь, не говоря уж о погашении банковского долга. В результате возникают первые просрочки, избавиться от которых с каждым месяцем становится все сложнее — поэтому многие должники перестают платить по кредиту совсем.

Однако непредвиденные обстоятельства возникают слишком часто — кто-то лишается работы с достойным заработком, кто-то уходит на длительный больничный, а кто-то просто понимает, что имеющихся доходов не хватает на нормальную жизнь, не говоря уж о погашении банковского долга. В результате возникают первые просрочки, избавиться от которых с каждым месяцем становится все сложнее — поэтому многие должники перестают платить по кредиту совсем.

Не стоит надеяться на то, что банк с легкостью простит непогашенный долг. Если заемщик перестает вносить платежи по кредиту, банк начинает действовать — сначала собственными силами, с привлечением специалистов отдела взыскания просроченной кредиторской задолженности. Чтобы получить свои деньги, банк:

- попытается связаться с должником по разным каналам связи — по телефону, обычной и электронной почте и т. д.;

- выйдет на связь с родственниками, друзьями и работодателем должника.

Если взыскать долг самостоятельно банк не сможет (или не захочет тратить время, если задолженность небольшая), он может передать право требования долга коллекторскому агентству. Коллекторы прощают долги еще реже, чем банки — взыскание денег с нерадивых должников приносит им весьма солидный доход.

Коллекторы прощают долги еще реже, чем банки — взыскание денег с нерадивых должников приносит им весьма солидный доход.

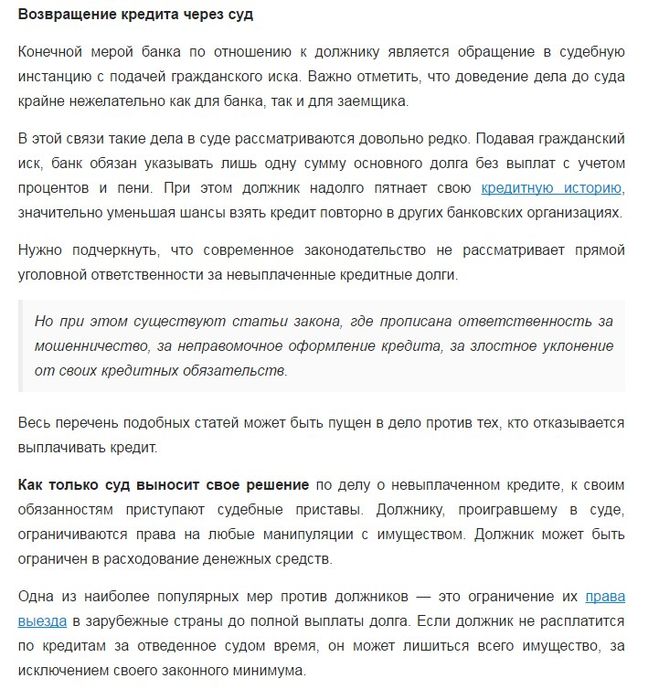

И, наконец, и банки, и коллекторы для взыскания непогашенной задолженности могут обратиться в суд. Если решение, вынесенное по итогам рассмотрения дела, подтвердит обязательства должника по погашению долга, в дело вступят судебные приставы — они обладают широкими полномочиями по принудительному взысканию долга.

Многие должники спрашивают — если не платить кредит, через сколько подают в суд? Однозначного ответа на этот вопрос нет — обратиться в суд кредитор может как через несколько месяцев, так и через два года с момента возникновения неисполненной задолженности. При этом и должнику, и кредитору стоит помнить про исковую давность и про то, как правильно ее считать.

Бесплатный онлайн-сервис по проверке задолженности

Что такое исковая давность, и как ее рассчитать

Исковая давность — это время, по истечении которого кредитор утрачивает право на взыскание долга с помощью суда. Обычно срок исковой давности равен 3 годам (ст. 196 ГК РФ). Это значит, что у банка есть 3 года на то, чтобы вернуть деньги, которые должник не заплатил добровольно.

Обычно срок исковой давности равен 3 годам (ст. 196 ГК РФ). Это значит, что у банка есть 3 года на то, чтобы вернуть деньги, которые должник не заплатил добровольно.

Важный момент!

Срок давности по кредитам и займам, которые должник обязался вернуть не одним, а несколькими платежами, рассчитывается по особому правилу — для каждого периодического платежа этот срок будет определяется отдельно (см. Определение ВС РФ № 9-КГ21-2-К1 от 11.05.2021).

Например, заемщик должен был внести первый платеж по кредиту 1 июня 2021 года — срок по нему истечет 31 мая 2024 года. Дата внесения второго платежа — 1 июля 2021 года: по нему срок истечет 30 июня 2024 года. По последующим периодическим платежам срок исковой давности исчисляется аналогично.

Может ли банк-кредитор обратиться в суд, если срок исковой давности прошел

Кредитор может обратиться в суд с иском о взыскании с должника просроченной задолженности даже в том случае, если срок исковой давности уже прошел. Задача должника — вовремя подать в суд возражение с указанием на то, что 3 года с момента возникновения просроченной задолженности уже истекли. Только в этом случае суд откажет кредитору в рассмотрении его иска.

Задача должника — вовремя подать в суд возражение с указанием на то, что 3 года с момента возникновения просроченной задолженности уже истекли. Только в этом случае суд откажет кредитору в рассмотрении его иска.

И все же не стоит избегать общения с банком в надежде на то, что про кредит забудут — даже если истечет срок исковой давности, право на взыскание долга своими силами или через коллекторов у кредитора останется. Кроме того, невыплаченный кредит безнадежно испортит заемщику кредитную историю — в ближайшие 10 лет получить деньги в долг вряд ли получится.

Когда срок исковой давности прерывается

Течение срока исковой давности может прерываться — такое возможно, если должник своими действиями подтвердит, что признает долг (ст. 203 ГК РФ). Перечень таких действий законом строго не определен, поэтому опираться можно лишь на сложившуюся судебную практику. Так, согласно п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43, такими действиями могут считаться:

- признание должником претензии кредитора;

- изменение условий ранее заключенного договора таким образом, что становится понятно — должник признал долг, согласовав, к примеру, отсрочку или рассрочку платежа;

- подписание должником акта сверки взаиморасчетов и пр.

Если должник внес периодический платеж, это вовсе не означает, что он признал долг полностью. Исковая давность исчисляется отдельно для каждого из таких платежей, поэтому и уплата одного из них полным признанием обязательств не считается.

О признании должником долга могут свидетельствовать только его активные действия. Бездействие должника признанием долга считать недопустимо.

После перерыва срок начинает отсчитываться заново — время, прошедшее до признания должником имеющейся у него задолженности, при расчете исковой давности учитываться не будет (ст. 203 ГК РФ).

Максимальный суммарный срок давности (с учетом всех перерывов) не может быть больше 10 лет (п. 2 ст. 196 ГК РФ).

Когда течение срока исковой давности приостанавливается

Срок исковой давности может не только прерваться, но и приостановиться — такое бывает, если (ст. 202 ГК РФ):

- подать иск вовремя было невозможно из-за воздействия обстоятельств непреодолимой силы;

- должник находился в войсках, переведенных на военное положение;

- Правительством РФ был установлен мораторий на обращение кредиторов в суд;

- действие закона, регулирующего отношения между кредитором и заемщиком, было приостановлено.

В перечисленных случаях время, прошедшее до момента приостановления, не аннулируется — срок продолжает течь с того момента, на котором он остановился.

Через сколько лет списывается долг по кредиту в микрозаймах

Непогашенные займы, полученные не в банке, а в микрофинансовой организации, взыскиваются с должника по тем же правилам, что и обычные долги. МФО может работать с просроченной задолженностью самостоятельно, а может продать ее коллекторам. И в любом случае за МФО сохраняется право на обращение в суд — если иск будет удовлетворен, должнику придется исполнять судебное решение: добровольно или принудительно, с участием судебных приставов.

Непогашенный долг могут не списать даже через 10 лет — если МФО не обратилась в суд, это еще не значит, что обязательства полностью исчезли: возможно, право их требования переходит от одной организации к другой: это вполне законно.

Как не платить кредит по закону

Единственный работающий способ, который позволяет избавиться от долга раз и навсегда, не выплачивая его — прохождение процедуры банкротства. Банкротство физического лица — это признание его несостоятельным, т. е. неспособным самостоятельно исполнить имеющиеся у него долговые обязательства. После того, как суд признает должника банкротом, имеющиеся у него активы будут направлены на погашение долговых обязательств. Долги, на оплату которых денег не хватит, будут аннулированы. Банк не сможет взыскать их ни самостоятельно, ни через суд — ни сразу же, ни через 10 лет.

Банкротство физического лица — это признание его несостоятельным, т. е. неспособным самостоятельно исполнить имеющиеся у него долговые обязательства. После того, как суд признает должника банкротом, имеющиеся у него активы будут направлены на погашение долговых обязательств. Долги, на оплату которых денег не хватит, будут аннулированы. Банк не сможет взыскать их ни самостоятельно, ни через суд — ни сразу же, ни через 10 лет.

Если вы понимаете, что непогашенных задолженностей у вас накопилось слишком много, а денег на то, чтобы рассчитаться с банком, нет, стоит задуматься о том, чтобы пройти процедуру банкротства. Это не так страшно, как кажется — особенно если вас будут сопровождать грамотные специалисты.

Юристы компании «Иджис» готовы оказать помощь на всех стадиях банкротства — с момента сбора документов и передачи их в арбитраж и до завершения процедуры.

Наша команда

Как оформить кредитные каникулы для физических лиц — 2022 | 74.ru

Все новости

В мэрии рассказали о темпах расширения улицы Худякова и причинах их замедления

Наталья Котова объявила дату начала отопительного сезона в Челябинске

На Челябинском механическом заводе отметили День машиностроителя

В Челябинской области мальчик с младшей сестрой выпали из окна

Алкоголизм, простатит или ковид — с чем страшнее слечь этой осенью

К косметологу или к пластическому хирургу: кто позаботится о красоте и молодости южноуральцев

В массовой аварии на М-5 в Челябинской области погиб водитель фуры

Авто Без «Тойот», но с новым «Чери»: что происходит на российском авторынке

Уходя, гасите свет: умеете ли вы экономить на коммуналке

Челябинцев обеспокоило строительство высотки вместо новой школы. В мэрии объяснили, как изменились планы

В мэрии объяснили, как изменились планы

«Трактор» проиграл в гостях «Ак Барсу»

Отсрочка для студентов и очереди к нотариусам. Главные новости СВО за 25 сентября

Какие документы и доверенности стоит оформить, если вы мобилизованы. Инструкция юриста

Там просто бесконечный поток: на границе Волгоградской области и Казахстана образовались гигантские очереди

Перед офисами нотариусов в Челябинске выстроились очереди

МЧС выступило с предупреждением о снеге с дождем и гололеде

Пришла повестка, а у меня ковид. Нужно ли идти в военкомат?

«Ничего не ел, его рвало»: в Челябинске школьник ударил второклассника самокатом по голове

На соревнованиях в Челябинской области гонщик из Екатеринбурга получил травму позвоночника

Выглядит на миллион: 10 простых приемов, которые сделают ваш интерьер визуально дороже

«Воздух можно потрогать»: челябинцы второй день подряд жалуются на запах гари

Цветы под снег: что лучше посеять в цветнике осенью — внушительный список

В Челябинской области резко выросло число заболевших ковидом

«Поберегите свой организм»: врачи рассказали, когда лучше не есть творог

Всех к психиатру: Минздрав внес изменения в освидетельствования для работы — как это скажется на людях

Положены ли бесплатные лекарства заболевшим ковидом южноуральцам? Отвечает Минздрав

Путин приказал дать отсрочку от мобилизации студентам вузов и колледжей. Рассказываем об указе подробнее

Рассказываем об указе подробнее

Изменения в законе о военной службе: кого и как они коснутся

Перестановки в генералитете, мобилизация и ужесточение законов. Главные новости СВО за 24 сентября

3 тысячи штрафа в прошлом? Юрист объяснил, грозит ли теперь уголовка за неявку по повестке

Уголовка за неявку на службу и сдачу в плен. Владимир Путин подписал ряд поправок к военным законам

«Постоянный насморк и першение в горле»: горожане пожаловались на запах гари над Челябинском

Аж вся побелела: почему мы седеем раньше времени и можно ли вырывать седые волосы — отвечает врач

Подлежат ли мобилизации студенты и предусмотрена ли медкомиссия? Военный комиссар отвечает на вопросы читателей

«Слышь, Саня, я в следующий раз тоже поеду»: как под Челябинском провожали первую группу мобилизованных

«Будем ждать парней домой»: губернатор Челябинской области проверил, как идет мобилизация

«Что за ад с ценами?»: как подорожали авиабилеты из Челябинска за границу после старта частичной мобилизации

Выпей и (не) будешь болеть: 5 популярных витаминов, на которые вы зря тратите деньги

В Челябинской области началась отправка мобилизованных

Все новости

Для банков выгодно, чтобы заемщики не прекращали с ними отношения

org/Person»>Фото: Артём Устюжанин / E1.RU

org/Person»>Фото: Артём Устюжанин / E1.RUПоделиться

Центробанк подготовил законопроект о том, что механизм кредитных каникул будет действовать бессрочно по любому виду потребительских ссуд. Сейчас за отсрочкой по ипотечным и потребительским кредитам можно обратиться только до 30 сентября 2022 года. Как будет работать этот механизм для должников и какая в этом выгода для банков?

Кредитные каникулы позволяют заемщику временно приостановить платежи или снизить их размер, если у него сократились доходы. Если заемщик соответствует критериям (ежемесячный доход сократился минимум на 30% по сравнению со среднемесячным доходом в 2021 году), банки не имеют права отказать в кредитных каникулах. Попросить их можно даже в том случае, если у человека уже есть просроченная задолженность.

Кредитные каникулы — это лишь перенос платежей, а не их отмена, то есть проценты продолжают начисляться, и в будущем выплатить придется все равно весь остаток долга и проценты на него.

Банк России подготовил законопроект, который позволит на постоянной основе брать кредитные каникулы по любому виду потребительских ссуд. Об этом на Петербургском международном юридическом форуме 30 июня сообщил руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Михаил Мамута. Стоит отметить, что Центробанк еще в ноябре 2021 года предлагал сделать бессрочной возможность взять каникулы по потребительским кредитам (тогда можно было только по ипотеке).

Об этом на Петербургском международном юридическом форуме 30 июня сообщил руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Михаил Мамута. Стоит отметить, что Центробанк еще в ноябре 2021 года предлагал сделать бессрочной возможность взять каникулы по потребительским кредитам (тогда можно было только по ипотеке).

Как пояснили в пресс-службе Уральского ГУ Центробанка, бессрочный механизм кредитных каникул был предложен в качестве поддержки россиян с невысокими доходами.

— Сейчас законопроект о «постоянных» кредитных каникулах проходит межведомственное согласование. Предполагается, что условием предоставления каникул по этому закону постоянного действия может быть снижение доходов заемщика за два месяца, предшествующие месяцу обращения, более чем на 30% по сравнению со среднемесячным доходом за предыдущий год, подтвержденное документами, — пояснили в ЦБ.

Всего за кредитными каникулами с марта по май этого года обратились более 205 тысяч россиян. Количество обращений каждый месяц сокращалось: в марте их было 94,3 тысячи, в апреле — 66,9 тысячи, а в мае — 44 тысячи. По данным пресс-службы Уральского ГУ Центробанка, после окончания антикризисных кредитных каникул в график платежей удалось вернуться 72% заемщиков, а после ипотечных каникул 86% вернулись в график платежей.

Количество обращений каждый месяц сокращалось: в марте их было 94,3 тысячи, в апреле — 66,9 тысячи, а в мае — 44 тысячи. По данным пресс-службы Уральского ГУ Центробанка, после окончания антикризисных кредитных каникул в график платежей удалось вернуться 72% заемщиков, а после ипотечных каникул 86% вернулись в график платежей.

Для обращения к кредитору нужно предоставить документы, которые подтверждают снижение дохода: документ об увольнении с работы, справку из центра занятости о постановке на учет, справку с работы о снижении зарплаты. Можно уточнить у кредитора, какой документ его устроит и как лучше направить требование о каникулах: в офисе, через личный кабинет на сайте или мобильное приложение. Кредитор должен сообщить о предоставлении каникул в течение пяти дней после того, как получил требование.

По словам юриста компании «Бенефактум» Дениса Валдеева, социально-экономическое обоснование этого законопроекта понятно: сейчас у многих людей есть финансовые трудности, поэтому не все могут вовремя оплачивать долги по кредитам.

— Сейчас у банков снижается собираемость кредитных обязательств, заемщики не всегда аккуратно и вовремя могут внести деньги. Смысл скрывается в том, чтобы мотивировать людей не переставать платить кредиты, не прекращать взаимоотношения с банком, а взять какую-то паузу, маленькую передышку, — объяснил юрист.

Экономист Георгий Остапкович считает, что решение о введении бессрочных кредитных каникул — правильное, но может толковаться по-разному:

— У нас понятие обязанности очень растяжимо. Вы можете на уровне президента обязать банки, но когда это спустится вниз до уровня банка — это обязательство может обрасти массой всяких административных проблем. Вам скажут, что вы не такой заемщик, приведут массу условий и требований. Это хорошо на уровне первых лиц, а когда доходит до непосредственных участников внизу, там начинают придумывать свои законы и условия. Решение, конечно, правильное, но на нижнем уровне оно будет иметь свое толкование.

При этом в Центробанке уже пообещали, что не будут применять меры воздействия к банкам, у которых из-за предоставления кредитных каникул нормативы опустятся ниже допустимого минимума. Компенсаций же от государства, по словам Георгия Остапковича, банкам предоставлять не будут.

Компенсаций же от государства, по словам Георгия Остапковича, банкам предоставлять не будут.

— Насколько я знаю, никакой ни государственной, ни Центробанковской компенсации не будет. Но банки, когда они откладывают оплату на 2–3 месяца, стимулируют людей, чтобы они и дальше брали у них кредиты. Если бы они не давали эти 2–3 месяца, то у них меньше бы брали кредитов, — считает экономист.

Руководитель блока развития банковских услуг и сервисов Уральского банка реконструкции и развития Антон Мерзляков согласился с тем, что эта ситуация выгодна для банков, поскольку при отказе в отсрочке платежей можно потерять намного больше.

— Банкам важно поддержать своего клиента, который оказался в трудной ситуации и временно не может исполнять свои обязательства, пойти ему навстречу, чтобы он смог восстановить свою платежеспособность. В случае отказа в отсрочке платежей финансовые организации могут потерять гораздо больше: заемщики не смогут вернуть кредит, а в случае кредитных каникул — можно получить всю сумму, пусть и с перерывом, — рассказал Антон Мерзляков.

Есть ли опасения по поводу того, что при введении бессрочных каникул люди начнут брать множество кредитов, а затем не возвращать деньги банку? Юрист компании «Бенефактум» Денис Валдеев объяснил, что такая возможность у мошенников уже появилась после изменений в законе о банкротстве:

— Закон о банкротстве, после того как позволили банкротиться обычным гражданам, тоже дает возможность набрать кредитов на круглую сумму, а потом не выплачивать, сослаться на какие-то обстоятельства. И затем уйти в банкротство. Фактически уже есть механизм, который может использоваться мошенниками. А кредитные каникулы будут предоставляться на какой-то определенный период. Надо посмотреть, как в законе будет предусматриваться этот критерий, какие условия должен будет заемщик выполнить, какие документы представить. Установит ли законопроект конкретные сроки, или банк будет вправе определить их сам? В любом случае банки будут проверять заемщика и могут отказать в предоставлении каникул.

- Подробно разбирали, как работают кредитные каникулы и кому их могут дать;

- ответили на шесть самых сложных вопросов о пособиях для школьников;

- выяснили, какие деньги нельзя списать со счетов должников.

По теме

06 июля 2022, 08:00

По кредитам можно не платить? Кто вправе обанкротиться и законно освободиться от долгов

12 июля 2022, 11:00

«По сути это еще один кредит»: риелтор — о том, каким злом могут обернуться ипотечные каникулы

01 июля 2022, 09:00

Что делать с валютой, которая осталась у вас в банке? Засунуть под подушку или купить ларек с шавермой

31 марта 2022, 16:00

Кредиты недоверия. Сколько потеряли клиенты Сбера после обнуления заявок на ипотеки и что им теперь делать

27 июня 2022, 08:00

Не отдавайте банку последнее: какие деньги нельзя списать за долги

Виктор Старцев

Журналист национальной редакции

Банк РоссииУБРиРБанкротствоБессрочкаКредитные каникулыГеоргий Остапкович

- ЛАЙК0

- СМЕХ2

- УДИВЛЕНИЕ1

- ГНЕВ1

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ31

Читать все комментарииДобавить комментарий

Новости СМИ2

Новости СМИ2

Если не Платить Кредит в Украине ✔️Что Будет ✔️Уже Прошло 3 Года

В сегодняшней статье мы ответим на вопрос, волнующий многих заемщиков – что будет, если не платить кредиты в банке и что будет, если не платить микрозайм? Какие могут быть последствия и что конкретно может сделать кредитор, если вы несколько лет не будете выплачивать кредит?

Если кредит не платить 3, 5, 7 и более лет то кредитор будет напоминать о долге звонками и SMS сообщениями.

Как только вы перестаете отдавать кредит – у вас возникает просрочка по кредиту. Для того чтобы вы продолжили платить по кредиту, банки начинают слать вам SMS-сообщения и напоминать о том, что у вас возникла просрочка. Либо еще дополнительно подключается кол-центр, и сотрудники этого центра звонят и говорят что у вас просрочка, спрашивают, по какой причине, и когда вы заплатите. Это может длиться 2-3 месяца, после этого просроченный долг передаётся в отдел взыскания и уже совсем другие сотрудники начинают уже более настойчиво требовать, звонить, напоминать и призывать вас к оплате своих кредитных обязательств.

Банк может продать ваш долг коллекторам.

Что будет, если я не плачу кредит и дальше? Если заемщик продолжает не платить кредит или микрозайм, либо вносит какую-то небольшую сумму, также проходит какой-то период – возможно это месяц, полгода или даже год (в зависимости от конкретного банка и от его внутреннего регламента), далее долг может быть продан коллекторам. Это финансовые организации, которые специализируются на взыскание долгов, у них есть определенные схемы и отработанный алгоритм работы. После чего уже они начинают взаимодействие с должником. Также начинаются звонки, сообщения, в некоторых случаях они могут выезжать по месту жительства или по месту работы, иногда звонят родственникам и знакомым и так далее.

Это финансовые организации, которые специализируются на взыскание долгов, у них есть определенные схемы и отработанный алгоритм работы. После чего уже они начинают взаимодействие с должником. Также начинаются звонки, сообщения, в некоторых случаях они могут выезжать по месту жительства или по месту работы, иногда звонят родственникам и знакомым и так далее.

Нет желания все читать? Смотрите видео:

✅ Звоните по номеру телефона и получите помощь юриста: (067) 490 96 94

Банк может подать в суд если не платить кредит.

Если не вернуть долг и дальше продолжать игнорировать требования банка, тогда банк может подать исковое заявление в суд и суд вынесет решение, после чего банк получает исполнительный документ и передает его в исполнительную службу. Соответственно, исполнительная служба начинает исполнительное производство, а также направляет постановление о том, что возбуждено производство и требует уже на основании Закона Украины «Об исполнительном производстве» погасить задолженность перед кредитором.

А если у вас есть какое-либо имущество, счета, активы исполнительная служба может наложить на них арест и выехать по месту жительства и описать имущество. Но если у вас нет никакого имущества либо вы переоформите это имущество на родственников или у вас нет никакого официального дохода то и сделать, по сути, они ничего не смогут.

Какое-то время исполнительное производство может активно вестись, а потом оно будет приостановлено, либо закрыто по тем или иным причинам или основаниям.

Если же у вас есть официальный доход, то с вашего официального дохода могут высчитывать до 50%. Если же у вас нет официального дохода, тогда значит и удерживать с вас ничего.

Что касается переоформления автомобиля или другого имущества на другого человека, то эти сделки купли-продажи могут быть оспорены. Поэтому здесь стоит подумать, что есть определенные риски и стоит ли вам это имущество сейчас продавать.

Исполнительная служба частная или государственная какое-то время будет активно вести исполнительное производство, звонить вам, приглашать, направлять различные постановления и письма. Проходит определенный период и дальше, если никакого взыскания с вас не было осуществлено, на этом этапе к работе также могут подключиться коллекторы.

Проходит определенный период и дальше, если никакого взыскания с вас не было осуществлено, на этом этапе к работе также могут подключиться коллекторы.

Банк может продать долг коллекторам за какую-то небольшую сумму и уже коллекторы подключаются к работе, и начинают более профессионально требовать с вас выплаты долга. Звонить, писать, а иногда даже выезжать. Вкратце это будет выглядеть таким образом.

Что делать, если нечем платить кредит банку?

Как можно не платить кредит в Украине законно? Самый простой выход это – банкротство физического лица. Этот вариант позволяет списать абсолютно все долги. Но это дорогая и долгая процедура, которая подходит не всем.

Многие заемщики банков, кто имеет проблемные кредиты, в отзывах и на форумах описывают такой вариант решения. Они перестают платить, но при этом из официального дохода ежемесячно начинают откладывать какую-то сумму, чтобы потом путем переговоров с банком, списать проценты и закрыть долг с дисконтом. Но это схема хорошо работает, когда у вас небольшое количество кредитов.

Но это схема хорошо работает, когда у вас небольшое количество кредитов.

Но взять кредит и не платить у вас не выйдет. В любом случае долг нужно будет возвращать. Если вы не знаете, как найти выход самостоятельно обращайтесь за консультацией к юристам.

✅ Для записи на консультацию адвоката по вопросам:

1. Списания от 30% до 90% кредита

2. Защиты от коллекторов

3. Снятия ареста с имущества

и другим вопросам

➡ Звоните по номеру: (067) 490 96 94

Читайте также

Как решить проблему с Микрозаймами в Украине?

Рефинансирование кредита в Украине. Новая петля на шею

Где взять деньги на погашение Кредита?

Не платить микрозайм

Списание кредита перед банком

Казахстанцы живут в долг. Кто сможет не платить кредиты и в чём суть закона о банкротстве

Объём кредитов, выданных банками в Казахстане, каждый год растёт. За 2021 год потребкредиты выросли на 40%, до 6,1 трлн тенге, а объём ипотечных займов по итогам прошлого года увеличился на 40% (составив 3,3 трлн тенге).

За 2021 год потребкредиты выросли на 40%, до 6,1 трлн тенге, а объём ипотечных займов по итогам прошлого года увеличился на 40% (составив 3,3 трлн тенге).

О чём говорят эти цифры? О закредитованности казахстанцев. Экономисты считают, что часть кредитов рано или поздно назовут плохими (невозвратными). Так сложилось, что в Казахстане кредитная нагрузка в основном ложится на слабо обеспеченные слои населения, которые тратят на погашение кредитов большую часть своего дохода, из последних сил пытаясь обслуживать три-четыре кредита. Однако банкиры неохотно признают наличие этой проблемы.

«Проблемных заёмщиков у нас очень много, – сказал экономист Аскар Кысыков. – Наверное, никто точно не знает, сколько в Казахстане просроченных займов. По данным Агентства по регулированию финансовых рынков, более миллиона человек имеют просрочку по кредиту. И здесь речь идёт о просрочке, которая на балансе и за балансом у банков. Но долги могут быть не только перед финансовыми институтами, есть и другие виды задолженности.

У коллекторов и судебных исполнителей также находятся дела на взыскании, а число должников может доходить до трёх-пяти миллионов человек. Если сравнить с занятым населением, это очень большая цифра».

У коллекторов и судебных исполнителей также находятся дела на взыскании, а число должников может доходить до трёх-пяти миллионов человек. Если сравнить с занятым населением, это очень большая цифра».Не обвиняйте человека

Когда зарплаты стагнируют, а инфляция растёт, люди вынуждены компенсировать недостающий доход за счёт кредитов. Так считает депутат Ирина Смирнова.

«Люди попадают в кредитную зависимость не потому, что они так хотят, а потому что так строится экономика, – объяснила Ирина Смирнова. – Сама экономика страны ведётся таким образом, что обогащаются банки, которые у нас, по сути, являются ростовщическими. В других странах такие высокие проценты по банковским кредитам запрещены. Человек, который получает кредит по очень жёсткому договору, где он не может внести ни одного своего предложения, никакой поддержки не получает, а если и получает, то разовую, мелкую, которая ничего не решает».

Считается, что казахстанцы берут кредиты, не очень задумываясь о последствиях. То есть сами виноваты, что оказались в долговой ловушке, из которой не могут выбраться. Даже есть специальные термины: финансовая безграмотность населения, финансовая безответственность, отсутствие финансовой дисциплины.

То есть сами виноваты, что оказались в долговой ловушке, из которой не могут выбраться. Даже есть специальные термины: финансовая безграмотность населения, финансовая безответственность, отсутствие финансовой дисциплины.

«Банкиры умеют считать деньги, а наши банки умеют считать ещё и бюджетные деньги, но при этом нередко оказываются в очень сложной финансовой ситуации, – добавила Ирина Смирнова. – За последние годы в частные банки влили несколько триллионов бюджетных денег. Правительство спасает частные банки, называя их кровеносной системой страны. А гражданам не перепадает и сотой доли того, что перепадает банкам из-за форс-мажорных ситуаций, которые случаются в стране».

Читайте также: Признать себя банкротом. Почему не принимают закон, который ждут миллионы казахстанцев

Депутат считает, что ответственность за плохие кредиты должна поровну распределяться на всех соучастников этого процесса – на правительство, которое ведёт неэффективную финансовую политику, на банкиров, которые не могут просчитать риски, и на самого заёмщика, который не всегда правильно оценивает свои финансовые возможности.

«У нас пока только заёмщик за всё в ответе», – говорит депутат.

«Когда идёт просрочка, начисляются пеня и штраф, плюс проценты по кредиту, а они немаленькие, особенно по потребительским кредитам. Так накапливаются долги, и человек оказывается в долговой яме, из которой никак не может выбраться, если кредитор не идёт к нему навстречу, не входит в положение, – объяснил Аскар Кысыков. – Из этой кредитной кабалы единственный способ, который может быть, – это банкротство физических лиц».

Закон о банкротстве: в чём его риски

Между тем законопроект «О банкротстве физических лиц» в Казахстане не могут принять уже почти десять лет. Хотя эксперты уверены – закон очень нужный, закредитованность населения опасна для экономики.

Сейчас законопроект «О банкротстве физических лиц» находится в парламенте и в нём предлагается два варианта банкротства – внесудебное и через суд. Если долг человека не превышает пяти миллионов тенге, то возможна процедура внесудебного банкротства. Если долг более пяти миллионов, то будет применена судебная процедура, при которой имущество должника продаётся на торгах.

Если долг более пяти миллионов, то будет применена судебная процедура, при которой имущество должника продаётся на торгах.

«Скоро начнётся заседание рабочей группы по этому законопроекту, и мы надеемся, что, помимо депутатов, к работе привлекут неправительственный сектор, чтобы все могли активно участвовать в обсуждении», – отметил Аскар Кысыков.

По его мнению, в существующей редакции есть риски, что закон не будет работать эффективно.

«Чтобы пойти на судебную процедуру банкротства, должна быть задолженность выше 1 600 МРП – это пять миллионов тенге. Для внесудебной тоже есть определённые условия – у человека не должно быть имущества, а просрочка не менее 12 месяцев, также заёмщиком должны быть предприняты меры по урегулированию задолженности, то есть должно быть подтверждение от кредитора. Ещё из условий – доходы должны быть ниже прожиточного минимума либо просрочка более пяти лет.

«Каждое требование отсекает от участия в процедуре банкротства определённый круг людей», – пояснил экономист.

«Если очень много людей не смогут воспользоваться процедурой банкротства, тогда зачем вообще нужен такой закон? – добавил эксперт. – Если мы сделаем в законе строгие ограничения, люди будут находиться под давлением судебных исполнителей и коллекторов, что и наблюдаем сейчас».

Закон остро необходим

«Закон очень нужен, – уверена Ирина Смирнова. – Закредитованность высокая, люди не могут платить по своим обязательствам в силу разных жизненных обстоятельств, и этих людей сейчас просто вычёркивают из общеэкономической деятельности – у них блокируют карточки, забирают большую часть зарплаты, пособия, они не могут принимать участие в госпрограммах, даже если относятся к категории социально уязвимых слоёв населения».

Депутат надеется, что закон будет принят достаточно быстро. В 2017 и 2018 годах похожий законопроект уже представляли в парламенте, но правительство и Комитет национальной безопасности его заблокировали.

«Здесь всё понятно, не нужно ничего объяснять, почему это происходило. Наконец-то, в 2022 году президент сказал, что срочно нужно этот закон принимать», – заключила Смирнова.

Наконец-то, в 2022 году президент сказал, что срочно нужно этот закон принимать», – заключила Смирнова.

Читайте также:

- Алмас Чукин: Закредитованность населения как следствие бедности – серьёзная проблема

- Закон о банкротстве физических лиц: последний шанс или лазейка?

- Кредитная яма: всё больше казахстанцев живут в долг

Что будет, если не платить по кредиту год и более

В большинстве случаев потребительские кредиты оформляются при необходимости. При этом человек понимает, что возвращать средства придется однозначно, и намерен выполнить взятые на себя обязательства. Однако, по непредвиденным обстоятельствам, выплаты по кредитной задолженности могут прекратиться. В этом случае банк будет доступными способами стараться вернуть средства. Но в ситуациях, когда время просрочки увеличивается, а должник не выходит на связь, единственным выходом для кредитора остается продажа долгов по кредиту коллекторам.

Передача долга по кредиту коллекторам

Коллекторские агентства – частные взыскательные службы, которые перекупают у банков задолженности, выплачивая первоначальному кредитору только часть от общей суммы долга. Ранее, такие специалисты коллекторы ассоциировались с людьми, которые занимаются «грубым выбиванием» средств. Однако, принятый недавно федеральный закон кардинально изменил регламент таких компаний.

Ранее, такие специалисты коллекторы ассоциировались с людьми, которые занимаются «грубым выбиванием» средств. Однако, принятый недавно федеральный закон кардинально изменил регламент таких компаний.

Сегодня коллекторские агентства работают в соответствии с действующим законодательством и являются партнерами банковских организаций и МФО. В принятом законе прописаны нормы, которые определяют рамки взаимодействия коллекторов с должниками, поскольку такие взыскатели действуют на коммерческой основе и не наделены полномочиями и привилегиями государственных структур.

Работа коллекторских агентств складывается из покупки «долговых портфелей» по низкой цене и заработке на разнице, получаемой из размера возвращенного долга и оплаты банку за передачу права на взыскание долга. Такая деятельность курируется и регламентируется законом, поэтому все взыскательные конторы состоят на учете в реестре, просмотреть который можно в открытых источниках ФССП.

Согласно установленному законом порядку, коллекторы имеют право:

1. Направлять должнику уведомления о просрочке, размере долга, штрафах и пени.

Направлять должнику уведомления о просрочке, размере долга, штрафах и пени.

2. Подавать иск в суд, если другие методы воздействия не принесли результата.

3. Приезжать домой к заемщику.

4. Общаться с должником по телефону, смс-сообщениям, электронным или бумажным письмам.

Наиболее действенным способом контакта с должниками коллекторы приставы считают взаимодействие с родственниками, знакомыми или друзьями неплательщика. Через таких людей сотрудники взыскательной службы получают информацию о неплательщике. Однако, общение с третьими лицами возможно только при условии, что:

1. Должник согласен на взаимодействие коллекторской компании с третьими лицами.

2. Родственники, друзья, знакомые не возражают против такого взаимодействия.

В противном случае, сотрудники учитывают отказ от сотрудничества и перестают беспокоить знакомых должника.

В действующем законе также прописано и то, каким образом не имеют право коллекторы выбивать долги по кредитам:

1. Угрожать неплательщикам, включая моральное давление и физическое насилие.

2. Наносить урон имуществу должника или угрожать этому.

3. Прибегать к методам возврата долга перед МФО или банка, которые могут нанести вред здоровью или жизни.

4. Обманывать неплательщика о размере долгового обязательства, величине пени и штрафов.

5. Распространять персональную информацию должника, включая размер задолженности.

6. Беспокоить заемщика в период с 10 вечера до 8 утра (для выходных и праздничных дней установлены другие интервалы).

7. Звонить с номеров, не зарегистрированных на компанию, либо со скрытого контакта.

8. Принимать оплату наличными от должников. Заемщики не платят коллекторам лично, а переводят деньги на счет банка-кредитора или агентства, если долг по кредиту выкупили коллекторы.

9. Назначать штрафы, пени или санкции за просрочку без документального подтверждения.

Также сотрудники взыскательных агентств не имеют права склонять должников к продаже имущества путем обманных действий, наложения ареста или участия в невыгодных сделках.

Что делать, если не плачу кредит год?

Если заемщик не платит год по кредиту, а банк не может достучаться до должника, договор передается коллекторам. Банк имеет полное право передать дело заемщика взыскательному агентству или обратиться в суд, чтобы принудить неплательщика вернуть деньги по долгу.

Однако, в судебных разбирательствах заинтересовано единичное количество банков, поэтому чаще всего, задолженности передаются коммерческим взыскателям. В свою очередь, коллекторы требуют долг по кредиту агрессивнее и настырнее, что приносит лишь лишние неудобства должнику. Коллекторские конторы заинтересованы в возврате всей суммы долгового обязательства, поэтому будут донимать неплательщика до последнего.

В этой ситуации, единственный способ, как не платить коллекторам и избавиться от общения с ними – договориться с банком о пересмотре условий договора. Финансовые компании часто идут на уступки клиентам, строят оптимальный график оплаты кредита, предлагают рефинансирование или микрозайм. Что делать, если не платил год – связаться с банком, объяснить причину и доказать, что из-за уважительных обстоятельств должник не выполнил обязательств, а также узнать, можно ли платить кредит на других условиях.

Порядок действий, если три года не платил кредит

У должников, кто просрочил платеж на три года и больше, ситуация другая. Согласно действующему закону, банку отводится ровно 36 месяцев с момента последнего внесенного платежа для напоминаний о возврате долга. В теории, когда этот срок заканчивается, банк или коллекторы спишут долги автоматически. Однако, радоваться, что банк забыл о задолженности и простил неплательщика, не стоит.

Кроме того, что при окончании срока исковой давности у неплательщика становится плохая кредитная история, банк вправе и далее напоминать должнику о займе. Звонки, сообщения, письма и другие способы связи с напоминаниями о выполнении долговых обязательств будут продолжаться и после 3 лет. Также банк имеет право увеличить срок исковой давности, но при условии, что:

Звонки, сообщения, письма и другие способы связи с напоминаниями о выполнении долговых обязательств будут продолжаться и после 3 лет. Также банк имеет право увеличить срок исковой давности, но при условии, что:

1. Неплательщик подтверждает факт задолженности, выходит на связь с сотрудниками и готов платить кредит.

2. Инициировано судебное разбирательство с целью продления исковой давности.

3. Должник написал заявление о признании наличия долгового обязательства.

4. Неплательщик частично погашает долг, чем самостоятельно увеличивает срок действия договора.

Если же заемщик просрочил обязательные платежи на 3 года и не может или не хочет погашать задолженность, выходить на связь с сотрудниками банка не рекомендуется. В противном случае сотрудники финансового учреждения добьются увеличения срока исковой давности, а должнику придется возместить долг.

В ситуациях, когда банк передал кредитный договор с просрочкой в 3 года коллекторам, действия должника будут другими. Здесь определяются, стоит ли урегулировать проблему с коллекторами мирно, миновав судебное разбирательство, либо не платить коллекторам и бегать от сотрудников.

Здесь определяются, стоит ли урегулировать проблему с коллекторами мирно, миновав судебное разбирательство, либо не платить коллекторам и бегать от сотрудников.

При выборе первого варианта заемщику нужно быть внимательным и избегать:

1. Устной договоренности с взыскателями, все соглашения только в официальном письменном виде.

2. Передачи средств без официальных документов, которые подтвердят отсутствие претензий и подтвердят факт передачи конкретной суммы.

3. Внесение ежемесячной платы в счет задолженности без права на ее истребование.

Когда банк передает дело коллекторской конторе, а должник согласен выплачивать долг, верное решение – получить скидку у взыскателя. Могут ли коллекторы списать долг – полностью редко, а частично – да. На скидках взыскательные агентства не теряют прибыли, но все же получают конкретную прибыль от договоренности с заемщиками.

Могу ли я не платить коллекторам – этим решением проблему пользуются некоторые должники. Однако, неплательщику придется долгое время скрываться от сотрудников взыскательных служб, в надежде, что коллекторы спишут безнадежные долги. Такое происходит редко, чаще – контора передает дело в суд.

Однако, неплательщику придется долгое время скрываться от сотрудников взыскательных служб, в надежде, что коллекторы спишут безнадежные долги. Такое происходит редко, чаще – контора передает дело в суд.

Кому платить, если банк передал долг коллекторам

Когда должнику приходит уведомление из банка, что долг передан коллекторской компании, начинается паника, фантазия рисует ужасающие картины. На деле же, нервничать и паниковать нельзя, лучше проявить ответственность и узнать всю информацию об условиях передачи договора и новом взыскателе, а также том, можно ли платить коллекторам долг по кредиту или перечислять деньги банку:

1. Уточняем у банка продан ли долг коллекторам, или сотрудники наняты только для взыскания.

2. Если первое, то ищем информацию о новом кредиторе в реестре ФССП.

3. Уточняем новые реквизиты, куда будут перечислены средства в счет задолженности.

4. Связываемся с агентством, убеждаем в намерении погасить долг или посещаем офис.

Связываемся с агентством, убеждаем в намерении погасить долг или посещаем офис.

5. Просим договор цессии для подтверждения факта продажи договора, а также условий передачи.

Если банк нанял сотрудников взыскательной компании только для возврата средств, то платежи должны отчисляться на счет финансовой компании. В ситуациях, если обладателем договора является официальная, зарегистрированная в ФССП коллекторская компания, деньги должны переводиться на новые реквизиты. Если же контора нелегальная, неплательщик подает заявление в суд.

Можно ли не платить коллекторам?

Платить ли коллекторам или искать другие методы погашения и избавления от долгового обязательства, решает каждый неплательщик самостоятельно. Должники вправе обезопасить себя от некомпетентного отношения взыскательной службы, согласившись на выплату задолженности, но только по решению суда. Перевести дело в судебное разбирательство предпочтительно для заемщика, поскольку в ходе разбирательства можно:

1. Установить, что переуступка прав была незаконной, или что договор цессии недействителен.

Установить, что переуступка прав была незаконной, или что договор цессии недействителен.

2. Списать часть от начисленных пени, штрафов и санкций.

3. Добиться комфортного графика погашения задолженности.

4. Получить рассрочку по возвращению займа.

5. Избавиться от нелицеприятного с коллекторами.

6. Получить отсрочку выполнения обязательств по договору.

По статистике, больше 50% взыскательных компаний не обращаются в суд при взыскании долгов. Объясняется это тем, что издержки на судебное разбирательство могут превысить потенциальную прибыль, которую компания получит при взыскании задолженности. Однако, если решено довести дело до суда, то неплательщику нужно приготовиться, что в случае выигрыша дела коллекторами, все издержки, а также проценты за просрочку придется оплатить.

Списывают ли коллекторы безнадежные долги?

Коллекторы не имеют право списать кредит, если компанию наняли, а не передали (продали) договор с неплательщиком. В случаях продаже, такой исход возможен, но встречается крайне редко. «Простить» кредит и забыть о должнике агентства могут только в крайних случаях:

В случаях продаже, такой исход возможен, но встречается крайне редко. «Простить» кредит и забыть о должнике агентства могут только в крайних случаях:

1. Заемщик инвалид, который не способен работать, погашать долг.

2. Безнадежная ситуация должника (нет имущества, средств для возврата и таких не появится).

3. Кредитный договор оформлен незаконно.

В остальных случаях коллекторы будут до последнего искать способы, средства или имущество для реализации, чтобы вернуть средства по кредиту, который оформил гражданин.

Способ избавиться от коллекторов для физических лиц

Для граждан, у кого образовалась долговая зависимость по потребительскому или ипотечному кредиту с большой просрочкой, предусмотрен законный способ списания задолженности – банкротство физических лиц. Инициация процедуры признания финансовой несостоятельности позволит избавиться от неприятного и навязчивого общения с коллекторами, списать задолженность по займу и набежавшие проценты, штрафы и пени.

Для получения подробной информации о процедуре банкротства физических лиц, оформляйте заявку на консультацию у эксперта. Эксперт нашей компании перезвонит в ближайшее время и ответит на все интересующие Вас вопросы.

ВНИМАНИЕ! Запишите номер телефона эксперта +7(963)3070649 Алексей Куликов

Что произойдет, если вы не заплатите ссуду до зарплаты?

Одолжить деньги с помощью ссуды до зарплаты звучит как отличная идея на скорую руку. Вы оплатили свои счета и теперь в курсе платежей. Но что произойдет, если вы не заплатите кредит до зарплаты?

Что такое ссуда до зарплаты?

Ссуда до зарплаты — это краткосрочная ссуда, обычно около 500 долларов или меньше, которую вы должны погасить до следующей зарплаты. Некоторые из них доступны в Интернете, но обычно вы можете найти их в вашем городе. В США насчитывается более 23 000 кредиторов до зарплаты, что почти вдвое больше, чем в McDonald’s.

В то время как для других кредитов установлена система погашения, кредиты до зарплаты должны быть погашены полностью. Таким образом, если вы одолжите 500 долларов, вы вернете 500 долларов единовременно.

Таким образом, если вы одолжите 500 долларов, вы вернете 500 долларов единовременно.

Чтобы взять кредит до зарплаты, вы выпишете чек с датой погашения на остаток. Это включает в себя любые сборы и проценты, установленные для суммирования между временем, когда вы берете кредит, и временем его погашения. Годовые процентные ставки могут составлять более 400% по кредиту до зарплаты по сравнению с примерно 15–30% по другим типам личных кредитов.

В зависимости от кредитора, выдавшего ссуду до зарплаты, и от того, когда вам заплатят, до погашения может пройти от двух до четырех недель.

Что произойдет, если вы не сможете погасить кредит до зарплаты?

Когда вы берете кредит до зарплаты, многие кредиторы не проверяют кредитоспособность. Там, где другие кредиторы попытались бы подтвердить вашу кредитоспособность, кредиторы до зарплаты не смотрят. Это звучит здорово, если у вас нет лучшего кредита.

12 миллионов американцев ежегодно берут ссуды до зарплаты, по данным The Pew Charitable Trusts, и тратят 9 миллиардов долларов только на комиссионные. Поскольку многие заемщики не могут позволить себе погасить ссуду до зарплаты единовременно, они продлевают или повторно берут ссуду.

Поскольку многие заемщики не могут позволить себе погасить ссуду до зарплаты единовременно, они продлевают или повторно берут ссуду.

Продление кредита — обычное дело. Фактически, Бюро финансовой защиты потребителей сообщает, что 80% кредитов до зарплаты пролонгируются в другой кредит в течение двух недель после первоначального займа. Чтобы избежать дефолта по кредиту или риска просрочить платежи, вы можете взять еще один кредит. Кредиторы до зарплаты разрешают это, потому что это просто еще один кредит, который они планируют вернуть.

Если вы этого не сделаете, вы рискуете просрочить платежи и рискуете не выплатить кредит. Дефолт — это то, что происходит, когда вы не в состоянии погасить кредит вовремя, пропустив платежи в течение многих месяцев. Ваш кредит может в конечном итоге быть передан коллектору, который свяжется с вами, чтобы заставить вас погасить кредит в полном объеме. Именно тогда многие заемщики начинают беспокоиться о том, как погасить долг по кредитам до зарплаты.

Как неуплата кредита до зарплаты может повлиять на ваш кредит

Если вы не сможете соблюсти цикл кредита до зарплаты и будете опаздывать с платежами, в конечном итоге вы не сможете платить по кредиту, и ваш кредитный рейтинг может ухудшиться.

«Если будет сообщено, дефолт по кредиту до зарплаты будет показан как просрочка платежа в кредитном отчете», — говорит Роб Друри, исполнительный директор Ассоциации христианских финансовых консультантов. «Унизительная информация и просроченные счета оказывают наибольшее негативное влияние на кредитный рейтинг».

Ваш кредитный рейтинг FICO состоит из 5 факторов:

- История платежей – 35 %

- Суммы задолженности – 30 %

- Продолжительность кредитной истории – 15 % %

Просроченные платежи оказывают наибольшее влияние на определение вашего балла. Пропущенные платежи по чему угодно, включая кредитные карты, студенческие ссуды и платежи за автомобиль, могут испортить ваш кредитный рейтинг. Кредиты до зарплаты ничем не отличаются.

Кредиты до зарплаты ничем не отличаются.

Невыплата кредита приводит к снижению кредитного рейтинга. Отрицательная отметка, такая как просроченный кредит, может оставаться в вашем кредитном отчете от семи до десяти лет. Это может снизить ваши шансы на получение кредита в будущем, будь то покупка автомобиля или дома. Некоторые владельцы недвижимости тянут кредитные отчеты потенциальных арендаторов, что может снизить ваши шансы на получение квартиры.

Даже если вы сможете получить кредит в будущем, вы можете столкнуться с гораздо более высокими процентными ставками (хотя и не такими высокими, как ставки по кредитам до зарплаты). Наличие более высокой процентной ставки означает, что вы будете платить больше денег в течение срока действия кредита, а также более крупные ежемесячные платежи. Это может повлиять на ваш бюджет, особенно если у вас нет средств для крупных ежемесячных платежей.

Можно ли наложить арест на мою зарплату в счет займа до зарплаты?

Наложение ареста на заработную плату — это когда ваш работодатель выплачивает часть вашей заработной платы сборщику долгов, в число которых может входить кредитор до зарплаты.

Кредиторы, выдающие зарплату, не могут арестовать вашу зарплату без решения суда. Если вы не можете или не можете погасить кредит, кредитор — банк, кредитный союз или интернет-учреждение — может подать на вас в суд, чтобы взыскать остаток.

Если вы не оспорите претензию или выиграет кредитор, суд может вынести против вас постановление о возврате денег. По решению суда кредиторы могут арестовать заработную плату.

«Это зависит от штата, в котором [вы] проживаете», — говорит Друри. «Например, Техас не разрешает наложение ареста на заработную плату за потребительский долг».

Могу ли я попасть в тюрьму за невыплату ссуды до зарплаты?

В каждом правиле есть нюансы. В то время как в целом вы не попадете в тюрьму за неуплату кредита до зарплаты, вы все равно можете .

«В США [вы] не можете попасть в тюрьму только за долги», — говорит Друри. «Однако [вы] можете попасть в тюрьму за мошенничество или кражу, если будет установлено, что имело место искреннее намерение не возвращать кредит».

Если на вас подали в суд за неуплату кредита, судья может выдать ордер на ваш арест. Если вам необходимо явиться в суд, вы не должны игнорировать постановление суда. По крайней мере, проконсультируйтесь с адвокатом, который может помочь вам подготовиться к явке в суд или как обращаться с ордером.

Что делать, если вы не можете погасить ссуду до зарплаты

Если вы изо всех сил пытаетесь погасить ссуду до зарплаты, у вас есть несколько вариантов решения этой проблемы.

1. Продлить кредит

Это вариант, который делают многие заемщики ссуды до зарплаты. Вам нужно будет подписать поправку к кредитному договору с новыми условиями и новой процентной ставкой. Это даст вам несколько недель, чтобы привести свои финансы в порядок.

2. Взять потребительский кредит

Персональный кредит и кредит до зарплаты — это не одно и то же. Взяв потребительский кредит, вы можете покрыть расходы на погашение кредита до зарплаты. Затем вы можете сосредоточиться на том, чтобы сделать доступные платежи по личному кредиту.

Процентные ставки по личным кредитам намного ниже, даже если ваш кредитный рейтинг не так уж высок. После того, как вы соответствуете требованиям, вы можете работать со своим кредитором по личному кредиту, чтобы установить условия, которые подходят для вас. Кредиторы не хотят, чтобы вы отставали по платежам так же сильно, как и вы сами. Обычно они довольно быстро разрабатывают план погашения, который устраивает обе стороны. Вместо единовременного платежа в течение нескольких недель ваши условия дают вам много месяцев для погашения кредита.

3. Обратитесь за помощью

Занять деньги у друзей и родственников — трудный, но, возможно, необходимый шаг для того, чтобы выбраться из ямы ссуд до зарплаты.

Родственники могут не захотеть помогать вам, поэтому, если вы хотите доказать им, что вы настроены серьезно, заключите контракт. Запишите, когда вы завершите погашение, как выглядят ежемесячные взносы и что делать, если первоначальный план не сработает. Убедитесь, что обе стороны довольны контрактом — это показывает, что вы настроены серьезно и хотите заслужить их уважение.

Должны ли вы рассмотреть возможность консолидации ваших займов до зарплаты?

Консолидация ваших займов до зарплаты означает, что вам нужно будет поговорить с вашим текущим кредитором, чтобы выработать более низкий план ежемесячных платежей. Поскольку кредиторы до зарплаты обычно требуют одну единовременную сумму, а не много ежемесячных платежей, вы не сможете получить ее таким образом.

Вместо этого вы можете попробовать кредит консолидации задолженности. Вы можете использовать личный кредит, чтобы погасить свой высокопроцентный кредит до зарплаты, а затем погасить свой личный кредит по графику, который работает для вас. Вы также можете получить кредит собственного капитала, если у вас есть дом или снять наличными с вашей кредитной карты.

Вы также можете связаться с кредитным союзом, чтобы узнать об альтернативных вариантах займа до зарплаты. Это кредиты на срок до шести месяцев и позволяют занять до 1000 долларов. Большинство кредитных союзов требуют, чтобы вы были их членом, прежде чем воспользоваться этим преимуществом, но разговор с вашим местным кредитным союзом о ваших возможностях является хорошим первым шагом.

Что делать, если меня преследует коллектор?

Если вы пропустили выплату ссуды до зарплаты в течение нескольких месяцев, и она ушла на сборы, вы можете начать получать много звонков и писем по поводу оплаты.

Коллекторам разрешено связываться с вами по поводу оплаты вашего долга, но благодаря Закону о добросовестной практике взыскания долгов (FDCPA) они ограничены в том, как они могут говорить с вами и что они могут спросить у вас.

FDCPA запрещает сборщикам долгов использовать оскорбительные выражения или вводящие в заблуждение действия, чтобы заставить вас погасить свой долг. Если вы сообщите коллектору в письменной форме, чтобы он прекратил с вами связываться, он должен подчиниться. Если вы имеете дело с недобросовестным коллектором, вы можете сообщить о нем в Бюро финансовой защиты прав потребителей.

Приведение в порядок своих кредитов до зарплаты — отличный шаг к восстановлению финансов и избавлению от долгов. Но злоупотреблять в процессе не стоит. Работайте над исправлением своих ошибок, получайте помощь, где можете, и повышайте свой кредитный рейтинг.

Пособия по облегчению государственного долга

- Без предоплаты

- Индивидуальная оценка с экспертом по долговому консультированию

- Для людей с необеспеченным долгом в размере 10 000 долларов США и старше

Посетите программу облегчения бремени национального долга

Сведения об авторе

Дори Зинн

Дори Зинн — журналист, специализирующийся на личных финансах. Ее работы публикуются в Huffington Post, Quartz, Wirecutter, Bankrate, Credit Karma и других изданиях. Ей нравится помогать людям учиться лучше обращаться с деньгами.

Ещё сообщения от Дори Зинн >

Что произойдет, если вы не заплатите студенческие ссуды? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Выпускники колледжей часто сталкиваются с трудностями в выплате студенческих кредитов.

Оплата студенческого кредита может быть болезненной. Когда у вас ограниченный бюджет, может быть сложно соблюдать минимальные платежи, когда вы просто пытаетесь позволить себе арендную плату или продукты.

Если с деньгами туго, возможно, вы подумываете о том, чтобы пропустить платежи. Но что произойдет, если вы не будете платить студенческие кредиты? Последствия могут быть крутыми. Вот что вы должны знать.

Я не могу платить по студенческим кредитам: чего ожидать

Что произойдет, если вы пропустите свои платежи, зависит от типа вашего студенческого кредита: федерального или частного.

Хронология федеральных кредитов

Существуют федеральные студенческие кредиты для студентов и аспирантов, а также для родителей студентов колледжей. Сегодня все кредиты выдаются в рамках Программы прямого кредитования и следуют срокам, указанным ниже. Обратите внимание, что это выходит за рамки временных платежей и снижения процентной ставки, предлагаемых в связи с Covid-19.пандемия.

- Сразу после выпуска. Если у вас есть прямые субсидируемые или несубсидированные кредиты, у вас есть шестимесячный льготный период, который начинается после окончания учебы. В течение льготного периода вам не нужно платить по долгу. Ссуды Grad PLUS и Parent PLUS не имеют льготных периодов, но вы можете отложить платежи до шести месяцев после выпуска.

- Через шесть месяцев после выпуска. Через шесть месяцев после выпуска ваши кредиты подлежат погашению. Вы должны будете начать вносить платежи по своим кредитам в соответствии с графиком погашения в вашем кредитном договоре. План погашения по умолчанию имеет 10-летний срок и фиксированные ежемесячные платежи.

- Если оплата просрочена на один день. Если вы опоздаете с платежом хотя бы на один день, ваш кредит станет просроченным. Ваша учетная запись будет оставаться просроченной до тех пор, пока вы не оплатите просроченный остаток и любые сборы.

- Если оплата просрочена на 30 дней. Если вы не вносите ежемесячный платеж в полном объеме в течение 30 дней до установленного срока, ваш кредитный специалист взимает с вас комиссию за просрочку платежа. Комиссия может достигать 6% от суммы просроченного платежа.

- Если оплата просрочена на 90 дней. Если вы просрочили платеж в течение 90 дней или более, служба кредитования сообщит о просрочке в основные кредитные бюро: Equifax, Experian и TransUnion.

- Если платеж просрочен на 270 дней: Если вы не будете платить в течение 270 дней и более, ваши кредиты станут неплатежеспособными.

Хронология частных студенческих ссуд

В конце 2019 учебного года непогашенные частные студенческие ссуды составляли почти 130 миллиардов долларов, начиная от ссуд для студентов бакалавриата и заканчивая ссудами для медицинских учебных заведений. Частные кредиты работают иначе, чем федеральные кредиты. Условия погашения, предлагаемые онлайн-кредиторами, банками и кредитными союзами, могут варьироваться в зависимости от кредитора. Как правило, частные студенческие ссуды следуют следующей временной шкале:

- Сразу после выпуска. Хотя некоторые частные кредиторы предоставляют заемщикам льготные периоды, это не относится ко всем из них. Многие кредиторы требуют, чтобы вы производили платежи сразу после окончания учебы.

- Платеж задерживается на один день. Как только на следующий день после даты платежа ваш кредитор пометит ваш счет как просроченный и сообщит о просрочке в бюро кредитных историй.

- Платеж просрочен на 90 дней: Как только ваш платеж будет 9При опоздании на 0 дней кредитор будет считать вас неплатежеспособным. Они могут попытаться взыскать долг, наняв коллекторское агентство или обратившись в суд.

- Платеж просрочен на 120 дней: Кредитор часто списывает долг, если он просрочен на 120 дней. Кредитор продаст долг агентству по сбору платежей, которое будет заниматься кредитом в будущем.

Последствия невыполнения обязательств по студенческим кредитам

Важно отметить, что основнойпакет помощи, Закон CARES, временно приостановил деятельность по сбору федеральных студенческих ссуд. В связи с последним продлением отсрочки взыскание задолженности прекращается до 31 января 2022 года. Однако Закон CARES не распространяется на частные студенческие ссуды, поэтому коллекторские агентства могут связаться с вами или столкнуться с другими последствиями.

Независимо от того, есть ли у вас федеральные или частные студенческие ссуды, неуплата долга является серьезной проблемой, которая может иметь долгосрочные последствия для вашего кредита. В зависимости от типа вашего долга ваш кредитор может использовать следующие меры для взыскания своих платежей:

Федеральные студенческие ссуды

Если у вас есть федеральные студенческие ссуды, последствия неуплаты долга могут быть серьезными. Поскольку ваши кредиты принадлежат государству, ваш кредитный специалист может принять следующие меры для взыскания вашей задолженности:

- Ускорение выдачи кредита. Когда вы не выполняете обязательства по своим федеральным займам, весь непогашенный остаток, а не только платежи, которые вы пропустили, становится подлежащим уплате, включая начисленные проценты.

- Потеря права на получение федеральных пособий. Вы больше не будете иметь право на участие в федеральных программах помощи по кредитам, таких как отсрочка или планы погашения в зависимости от дохода.

- Потеря права на финансовую помощь. После того, как вы не выплатите кредит, вы больше не имеете права на дальнейшую финансовую помощь, включая гранты.

- Кредитная отчетность. Служба кредитного обслуживания сообщит о вашем статусе по умолчанию в кредитных отчетах, что может серьезно повлиять на ваш кредит. Со статусом по умолчанию в вашем кредитном отчете может быть сложно претендовать на другие формы кредита, такие как ипотека или автокредит.

- Смещение казначейства. Если вы должны получить возмещение налога или выплаты по социальному обеспечению, правительство может удержать эти деньги и применить их к причитающейся сумме. Эта мера известна как казначейский зачет.

- Наложение ареста на заработную плату. Правительство может связаться с вашим работодателем и попросить его удержать часть вашей зарплаты для погашения ваших кредитов.

- Судебные процессы. Правительство может подать на вас в суд, и вам, возможно, придется оплатить судебные издержки и судебные издержки.

- Коллекции. Служба кредитного обслуживания может отправить ваш счет в коллекторское агентство. Если это произойдет, агентство по взысканию долгов будет активно работать, чтобы взыскать причитающуюся сумму, и вам также придется заплатить сборы за взыскание долга.

- Удержание стенограммы. Если вы не успеваете, ваш колледж может заблокировать ваши стенограммы, что сделает невозможным проверку вашего прогресса или перевод в другую школу.

Частные студенческие ссуды

Частные кредиторы студенческих ссуд не имеют таких же возможностей для взыскания просроченных ссуд, как федеральное правительство. Хотя частные кредиторы не могут получить ваш возврат налога, последствия могут быть весьма серьезными.

- Плата за просрочку платежа. Большинство частных кредиторов взимают плату за просрочку платежа. Как правило, комиссия составляет 5% от просроченной суммы.

- Кредитная отчетность. Ваш статус по умолчанию будет сообщен бюро кредитных историй, что может значительно повредить вашей кредитной истории.

- Коллекции. Кредитор может продать ваш долг агентству по сбору платежей, которое возьмет на себя взыскание ссуды. Ваше кредитное соглашение может содержать положение, в котором говорится, что вы несете ответственность за расходы по взысканию долга, включая гонорары адвокатов и судебные издержки.

- Судебные процессы. Кредитор может подать иск и обратиться в суд. Если их иск выиграет, они могут получить постановление суда, которое позволит им удержать вашу зарплату.

7 вещей, которые вы можете сделать, если вы не можете оплатить студенческий кредит

Если вы не можете позволить себе студенческий кредит, важно принять меры немедленно. У вас может быть один или несколько из следующих вариантов управления вашим долгом.

1. Альтернативные планы платежей

Если вы не можете позволить себе свои платежи, но еще не пропустили ни одного, вы можете зарегистрироваться в альтернативном плане платежей. Если у вас есть федеральные студенческие ссуды, вы можете воспользоваться следующими вариантами помощи:

- Погашение в зависимости от дохода (IDR): Планы IDR основывают ваши ежемесячные платежи на размере вашей семьи, дискреционном доходе и более длительном сроке погашения. Если вы столкнулись со снижением дохода, вы можете значительно сократить свои платежи, подписавшись на план IDR.

- Отсрочка или отсрочка: Если вы не можете позволить себе выплаты по причине потери работы, болезни или другого финансового кризиса, вы можете воспользоваться отсрочкой или отсрочкой, чтобы временно отсрочить выплаты. В зависимости от ваших обстоятельств вы можете претендовать на отсрочку, которая длится до трех лет.

Частные кредиторы, выдающие студенческие ссуды, обычно не имеют альтернативных вариантов оплаты, и не существует закона, требующего от частных кредиторов предоставления льгот по оплате. Однако некоторые кредиторы будут работать с заемщиками, предлагая сниженные ежемесячные платежи или платежи только по процентам в течение определенного периода времени. Если вы испытываете серьезные финансовые трудности, некоторые кредиторы позволят вам отложить платежи на пару месяцев. Свяжитесь с вашим кредитором, чтобы узнать, какие варианты доступны для вас.

2. Консолидация федеральных займов

Если у вас есть федеральные займы, одним из способов избежать дефолта является консолидация вашего долга с помощью прямого займа консолидации. Чтобы соответствовать критериям, вы должны сделать три последовательных, своевременных ежемесячных платежа и зарегистрироваться в плане IDR.

3. Реабилитация федеральных кредитов

Если вы решите отказаться от консолидации федеральных кредитов, есть еще один способ избежать дефолта — реабилитация кредита. При таком подходе вы соглашаетесь в письменной форме производить девять добровольных своевременных ежемесячных платежей. Если вы сделаете девять платежей вовремя в течение 10 месяцев, ваши кредиты будут перенесены из дефолта.

4. Частная реабилитация

Хотя у частных кредиторов не будет таких же программ реабилитации, как у федеральных кредиторов, у них могут быть свои собственные пути выхода из дефолта. Свяжитесь с вашим кредитором, чтобы узнать, каков процесс получения текущих кредитов.

5. Рефинансирование студенческой ссуды

Если у вас есть федеральная или частная студенческая ссуда, рефинансирование студенческой ссуды является еще одним способом избежать дефолта. Когда вы рефинансируете свои студенческие кредиты, вы подаете заявку на новый кредит у частного кредитора и используете его для погашения существующего долга. Как только вы погасите свои текущие кредиты, ваш долг будет отмечен как полностью выплаченный, и вы больше не будете в состоянии дефолта. Новый кредит будет иметь другие условия, и вы можете выбрать более длительный срок погашения, чтобы получить более низкий ежемесячный платеж.

Если вы уже не выполнили свои обязательства по кредиту, ваш кредит, вероятно, поврежден, и вам может быть трудно претендовать на рефинансирование кредита. Тем не менее, вы можете получить одобрение, если подадите заявку с поручителем, имеющим отличную репутацию.

Сравнение индивидуальных ставок рефинансирования студенческого кредита

Занимает до 3 минут

Сравните цены сейчас

6. Урегулирование студенческой ссуды

В некоторых редких случаях вы можете погасить федеральную или частную ссуду на меньшую сумму, чем вы должны. Однако вам нужно будет погасить большую часть непогашенного долга единовременно, поэтому этот вариант может быть нереалистичным для многих людей.

Если вы думаете об использовании студенческого кредита, чтобы избежать дефолта, рассмотрите возможность консультации с юристом, специализирующимся на долгах по студенческим кредитам, чтобы получить совет, относящийся к вашей ситуации и местоположению. Вы можете найти юридические источники на странице студенческого кредита Национального центра потребительского права.

7. Банкротство

Общеизвестно, что студенческие ссуды трудно погашать в случае банкротства. Однако это возможно. В июле 2021 года федеральный апелляционный суд постановил, что частные студенческие ссуды не защищены от погашения в случае банкротства, что открыло заемщикам частных ссуд возможность погасить свой долг.

Банкротство — серьезный шаг, последствия которого могут длиться годами. Прежде чем думать о банкротстве, убедитесь, что вы исчерпали все другие варианты. Вам также следует подумать о встрече с адвокатом, чтобы узнать, могут ли ваши кредиты быть погашены.

Управление платежами по студенческой ссуде

Теперь, когда вы знаете, что произойдет, если вы не заплатите студенческую ссуду, вы можете придумать план предотвращения пропущенных платежей. Если вы считаете, что ваши платежи слишком высоки, или если вы беспокоитесь о своей работе или медицинских проблемах, обратитесь к своему кредитору. Вы можете претендовать на план платежей с уменьшенными платежами или даже приостановить платежи. Проактивность не позволит вам войти в дефолт и защитит ваш кредит.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кэт Третина — писатель-фрилансер из Орландо, Флорида. Она специализируется на оказании помощи людям в финансировании их образования и управлении долгами.

Рэйчел Витковски — ответственный редактор по ипотеке и кредитам в Forbes Advisor US. Рэйчел из Вашингтона, округ Колумбия, имеет более чем десятилетний опыт освещения финансовых новостей в таких изданиях, как American Banker, The Wall Street Journal и Bankrate. Она получила несколько национальных и государственных наград за раскрытие дискриминации сотрудников в государственном учреждении и за то, как финансовый кризис 2008 года повлиял на банковское дело и иммиграцию Флориды.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что произойдет, если вы не выплатите федеральный студенческий кредит

dmphoto | Е+ | Getty Images

Списание студенческого долга помогло миллионам американцев во время пандемии. С 27 марта 2020 года процентные ставки по федеральным студенческим кредитам установлены на уровне 0%, а выплаты приостановлены.

Но в настоящее время срок действия полиса истекает 1 октября 2021 года, и многие заемщики все еще испытывают финансовые трудности, заставляя многих задуматься: что произойдет, если я не смогу оплатить студенческий кредит?

Частные студенческие ссуды не имеют федеральной защиты и имеют специальные контракты, которые определяют последствия просрочки платежа. Однако последствия просрочки платежей по федеральному студенческому кредиту часто следуют общей схеме.

Вот пошаговое руководство о том, что происходит, когда заемщик пропускает платеж по федеральному студенческому кредиту:

После выпуска

Федеральный студенческий кредит подлежит погашению, когда заемщик заканчивает школу или покидает ее. Однако большинству заемщиков федеральных студенческих ссуд предоставляется льготный период.

Заемщикам с прямым субсидируемым, прямым несубсидированным или федеральным семейным кредитом на образование предоставляется шестимесячный льготный период, прежде чем они начнут производить платежи.

Заемщикам Perkins Loans предоставляется девятимесячный льготный период.

По истечении льготного периода заемщики должны производить регулярные платежи в соответствии с выбранным ими планом погашения.

Через 15 дней после наступления срока платежа

Персис Ю, директор проекта помощи заемщикам студенческих кредитов NCLC, говорит, что большинство федеральных студенческих кредитов предоставляют заемщикам примерно 15-дневный льготный период после установленной даты платежа. Это означает, что если вы опоздаете с выплатой федерального студенческого кредита менее чем на 15 дней, последствий, скорее всего, не будет.

Однако, если заемщик не произвел платеж после окончания этого окна, его кредиты будут считаться просроченными и могут начать влиять на кредитные рейтинги заемщиков, что может иметь значительные долгосрочные последствия, например, затруднить покупку автомобиля. или дом. Плохая кредитная история также может повлиять на возможности трудоустройства, когда работодатель проверяет кредитоспособность.