Содержание

Что делать, если не можешь платить по кредитам?

Конечно, выплата кредита является важным обязательством, которое следует выполнять своевременно, но иногда могут возникать обстоятельства, приводящие к тому, что человек не может выплатить кредит вовремя. Если вы оказались в такой ситуации, не паникуйте, есть несколько шагов, которые можно предпринять, чтобы решить проблему.

Контакт с банком о невозможности платить по кредитам

Если у вас возникли трудности с выплатой кредита, первым шагом должна быть связь с банком или финансовым учреждением, предоставившим вам кредит. Это может помочь вам избежать штрафных санкций и ухудшения кредитной истории. Открытость и сотрудничество могут помочь в нахождении решения, которое будет выгодно и вам, и банку.

Реструктуризация кредита

Реструктуризация кредита – это процесс пересмотра сроков, процентной ставки, суммы платежа и других условий кредита. Этот процесс может быть выгоден обеим сторонам. Для должника реструктуризация может снизить финансовое давление и обеспечить более комфортные условия для погашения долга. Реструктуризация долга может происходить в форме добровольного соглашения между должником и кредитором или в форме судебного процесса. В любом случае, для успешной реструктуризации следует договориться об условиях, которые удовлетворят обе стороны. Если у вас есть трудности с выплатой кредита, реструктуризация поможет уменьшить ежемесячный платеж и обеспечить дополнительное время для погашения долга, уменьшить сумму платежей или увеличить срок погашения долга, улучшить свою кредитную историю, а также увеличить вашу ликвидность.

Реструктуризация долга может происходить в форме добровольного соглашения между должником и кредитором или в форме судебного процесса. В любом случае, для успешной реструктуризации следует договориться об условиях, которые удовлетворят обе стороны. Если у вас есть трудности с выплатой кредита, реструктуризация поможет уменьшить ежемесячный платеж и обеспечить дополнительное время для погашения долга, уменьшить сумму платежей или увеличить срок погашения долга, улучшить свою кредитную историю, а также увеличить вашу ликвидность.

Оформить банкротство для полного списания кредитов и пени

Банкротство является хотя бы радикальным, однако наиболее эффективным вариантом для тех, кто не может выплатить кредит и другие обязательства. Решение о банкротстве должно быть сделано с помощью юриста, который сможет помочь понять все последствия этого и разработать план действий.

После открытия производства о неплатежеспособности, вам будет введен мораторий сроком на 120 дней. Это временное прекращение исполнения денежных обязательств, начисление штрафных санкций, останавливается взыскание с должника по всем исполнительным документам.

Это временное прекращение исполнения денежных обязательств, начисление штрафных санкций, останавливается взыскание с должника по всем исполнительным документам.

В Украине кредитный мораторий во время процедуры банкротства может быть утвержден судом, во время которого финансовые учреждения не могут взимать задолженность с должников, а последние могут получить определенный период времени для восстановления своей финансовой стабильности.

По окончании процедуры банкротства вы будете свободны от всех своих долгов, ваше имущество будет под защитой от любых посягательств со стороны кредиторов, и самое главное во время составления отчетов о своей финансовой ситуации и платежеспособности для процедуры банкротства вы приобретете для себя опыт управления финансовыми ресурсами и будете относиться более ответственно и осторожно к своим финансовым действиям.

Если у вас возникли трудности с выплатой кредита, самое главное, это не откладывать решение на потом. Помните, что в такой ситуации время работает не на вас, вы должны полагаться на себя и свой ум и решение вопроса о кредите находится полностью в ваших руках.

Вы должны оценить свою ситуацию и силы принять соответствующее решение обязательно обратиться к юристам, которые специализируются на данной процедуре для быстрого и положительного решения вашей ситуации.

Вы должны оценить свою ситуацию и силы принять соответствующее решение обязательно обратиться к юристам, которые специализируются на данной процедуре для быстрого и положительного решения вашей ситуации.

Вы должны оценить свою ситуацию и силы принять соответствующее решение обязательно обратиться к юристам, которые специализируются на данной процедуре для быстрого и положительного решения вашей ситуации.Что делать, если не можете платить кредит?

В последнее время все чаще мы сталкиваемся с финансовыми трудностями и проблемами с выплатой долгов по кредитам. Попытаюсь доходчиво объяснить, что делать тем, кто действительно оказался в тупике и не знает, что делать. Для начала следует успокоиться. Существует как минимум три варианта, по которым можно не платить кредит.

Что же делать, когда не можешь платить кредит?

И так первый вариант, когда действительно не можешь платить кредит. В такой ситуации самым мудрым решением, будет заморозка обязательств.

Как сделать так, чтобы законно приостановить и не платить кредит. Это вариант хороший. Когда пытаешься договориться по-хорошему. Надо прийти в Банк и попросить о возможности не платить кредит. Это называется реструктуризация кредита. Есть хорошая реструктуризация, а есть не очень хорошая.

Есть хорошая реструктуризация, а есть не очень хорошая.

Что значит хорошая реструктуризация кредита?

Когда Банк позволяет не платить кредит в течение неопределенного времени. Обычно такой договор длится полгода. Он называется кредитные каникулы. Банк также может по заявлению заемщика снизить процентную ставку по кредиту, чтоб было легче платить. Последнее, что может сделать Банк. Если он отказал в возможности совсем не платить кредит. Он устанавливает минимальную сумму, которую сможешь платить полгода или даже больше. До тех пор пока не выберешься из этой трудной финансовой ситуации. Все это называется реструктуризация, которую может предоставить Банк по заявлению заемщика.

Банки и коллекторы часто предлагают реструктуризацию. Важно понимать какая реструктуризация хорошая или не очень хорошая.

Для того чтоб написать заявление и договориться о хорошей реструктуризации, надо уметь правильно написать заявление в Банк. Иной раз бывает достаточно просто попросить.

Если же Банк не пошел на встречу, и не согласился на условия реструктуризации, можно пойти другим путем. Этот вариант Банку окажется очень невыгодным. Этот метод может обернуться тем, что он рискует совсем не получить деньги от заемщика.

По такому пути приходится идти, если Банк не пошел на уступки и не нашел решения удобного для обеих сторон. Он предусматривает очень многие нарушения со стороны Банка связанные с возвратом не законного страхования, начисления пени и процентов. В конечном счете, может получиться так, что Банк вообще ничего не получит. Но не надо забывать о том, что долги рано или поздно все равно надо отдавать. Этот метод надо использовать только в исключительном случае, только для того чтоб, на время заморозить кредитные обязательства.

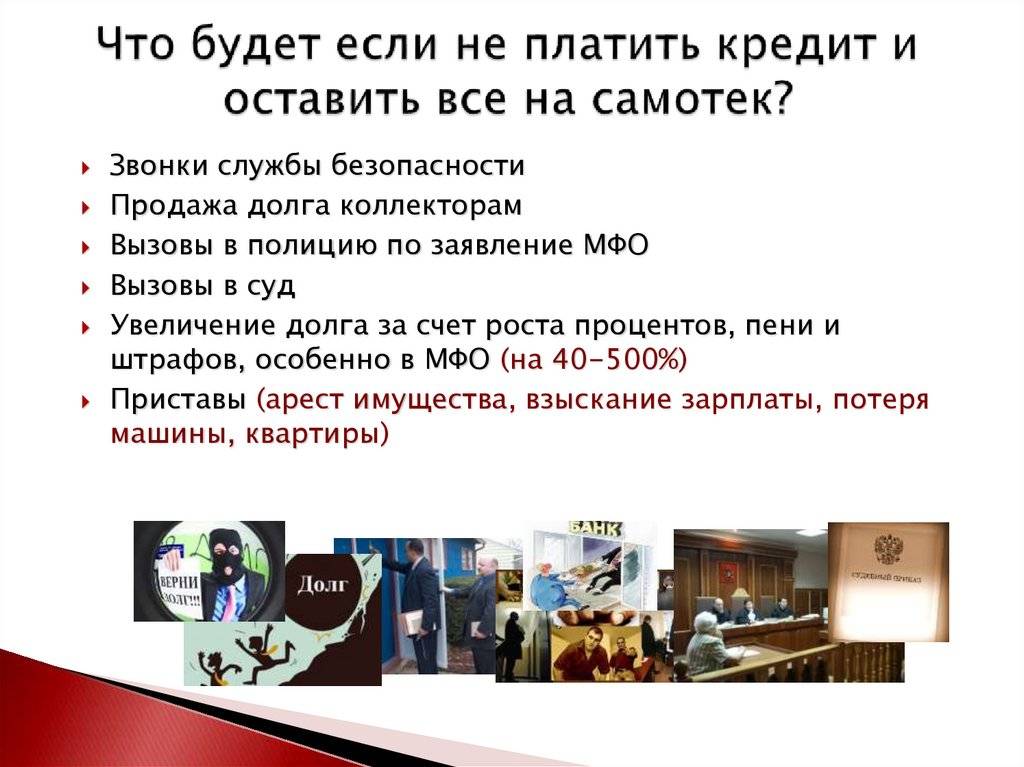

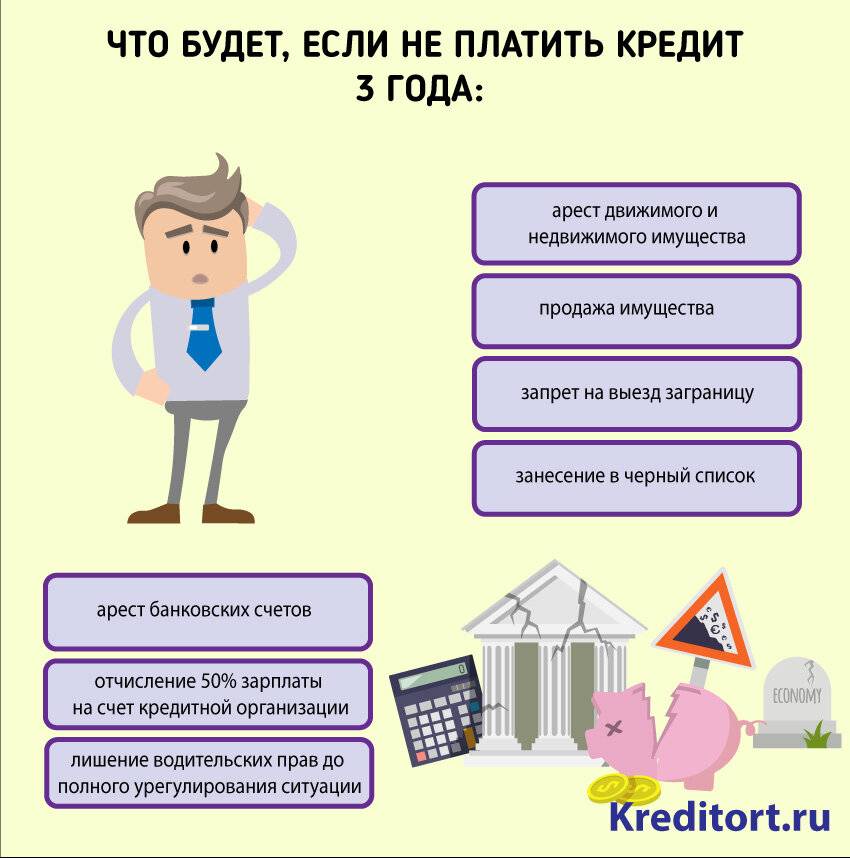

Есть еще третий вариант, когда вообще ничего не надо делать. Не надо идти в Банк. Нет надобности, писать заявления. Не надо писать жалобы о незаконных удержаниях. Просто не отвечаете на звонки. Банк подает на должника в суд. Судебный процесс проходит без заемщика. По решению суда получается, исполнительны лист. И тогда начнут беспокоить приставы. В принципе ничего не будет. Следует только тщательно проверять корреспонденцию, которая начнет приходить по почте, т к например Укрсоцбанк подает в суд и делает так, что б заемщик не смог заявить исковую давность. В этом случае надо запастись огромным терпением. Но для этого надо действовать по закону. Следует позаботиться о безопасности своих счетов и имущества, потому что рано или поздно приставы арестуют счета и придут описать имущество.

Судебный процесс проходит без заемщика. По решению суда получается, исполнительны лист. И тогда начнут беспокоить приставы. В принципе ничего не будет. Следует только тщательно проверять корреспонденцию, которая начнет приходить по почте, т к например Укрсоцбанк подает в суд и делает так, что б заемщик не смог заявить исковую давность. В этом случае надо запастись огромным терпением. Но для этого надо действовать по закону. Следует позаботиться о безопасности своих счетов и имущества, потому что рано или поздно приставы арестуют счета и придут описать имущество.

Так, решить проблему возврата кредита возможно несколькими способами:

1) заключить мировое соглашение или соглашение об урегулировании спора

2) отсрочить исполнение решения суда или перенести уплату кредита (реструктуризация)

3) расторгнуть кредитный договор

4) признать недействительным кредитный договор или его дополнительные соглашения

5) признать недействительным договор поручительства, договор ипотеки, договор залога.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

7. Супроводження купівлі кредиту на голландському аукціоні

8. Списання боргів – банкрутство фізичних осіб

[email protected] — задайте нам питання!

063-595-87-10 — отримуйте консультацію за телефоном!

7 вариантов, если вы не можете оплатить студенческий кредит

Если вы испытываете трудности с выплатой студенческого кредита, вы можете предпринять несколько шагов для решения этой проблемы. Варианты включают сокращение расходов, увеличение доходов, переход на другой план погашения и многое другое.

В зависимости от типа вашего студенческого кредита, вот несколько альтернатив, которые вы можете рассмотреть.

1. Сократите свои расходы

Если ваш бюджет ограничен, посмотрите, куда уходят ваши деньги и как вы можете сократить расходы в определенных областях. Например, у вас могут быть ненужные регулярные платежи, такие как стриминговый сервис или абонемент в спортзал, которым вы редко пользуетесь.

Например, у вас могут быть ненужные регулярные платежи, такие как стриминговый сервис или абонемент в спортзал, которым вы редко пользуетесь.

Вы также можете рассмотреть другие расходы по своему усмотрению, такие как питание вне дома и развлечения, чтобы увидеть, где вы можете разумно сэкономить деньги. Даже при фиксированных расходах могут быть доступны некоторые варианты. Например, вы можете выбрать страховку для автомобиля, чтобы убедиться, что вы по-прежнему получаете лучшую ставку, или даже пройти курс безопасного вождения, чтобы получить скидку на текущий полис. Если у вас есть свободная комната, подумайте о том, чтобы сдать ее в аренду или подумайте о переезде в менее дорогой район.

2. Найдите способы увеличить свой доход

Если вы работаете полный рабочий день, ищите возможности подзаработать на текущей работе. Варианты включают в себя просьбу о повышении или сверхурочную работу. Если вы считаете, что можете найти более высокооплачиваемую работу в другом месте, вы также можете потратить некоторое время на изучение списков вакансий, чтобы посмотреть, что вы можете найти.

Если у вас есть время помимо основной работы, вы также можете начать подрабатывать, найти случайную работу или поискать способы дополнительного заработка из дома, чтобы заработать дополнительные деньги.

3. Получите план погашения в зависимости от дохода

Если у вас есть федеральные студенческие ссуды, вы можете иметь право на один или несколько из четырех планов погашения в зависимости от дохода, предлагаемых Департаментом образования.

Эти планы позволяют уменьшить размер ежемесячного платежа до 10-20% от вашего дискреционного дохода, который зависит от дохода вашей семьи и норм бедности для вашего штата проживания и размера семьи. Они также продлевают срок погашения до 20 или 25 лет, после чего ваш остаток прощается.

Эти планы могут обеспечить как краткосрочное, так и долгосрочное облегчение и особенно полезны, если вы считаете, что ваши финансовые трудности не будут временными.

4. Объединение ваших федеральных студенческих кредитов

Программа консолидации федеральных кредитов позволяет вам заменить один или несколько существующих кредитов новыми на ту же сумму. Это может помочь, потому что ссуды на консолидацию могут продлить срок погашения со стандартного 10-летнего плана до 30 лет.

Это может помочь, потому что ссуды на консолидацию могут продлить срок погашения со стандартного 10-летнего плана до 30 лет.

При более длительном периоде погашения вы в конечном итоге будете платить больше процентов, но это может уменьшить ваш ежемесячный платеж до более приемлемого уровня.

Имейте в виду, что ваша процентная ставка будет немного выше. Ваш новый кредитный сервис возьмет средневзвешенную процентную ставку по всем кредитам, которые вы консолидируете, и округлит это среднее значение до ближайшей одной восьмой процента. Это небольшое изменение, но оно может иметь значение в течение 30 лет.

5. Запрос отсрочки или отсрочки

Как федеральные, так и частные заемщики студенческих ссуд обычно имеют доступ к программам отсрочки и отсрочки. Эти варианты предназначены для людей, которые испытывают финансовые трудности, и они могут приостановить ваши ежемесячные платежи на время, чтобы вы могли снова встать на ноги.

Имейте в виду, однако, что вы можете пропустить платежи только на несколько месяцев, так что это не долгосрочное решение. Кроме того, проценты по вашим кредитам будут по-прежнему начисляться в течение периода воздержания или отсрочки — если только вы не субсидируете федеральные кредиты и у вас есть отсрочка — так что вы, по сути, просто пинаете банку по дороге.

Кроме того, проценты по вашим кредитам будут по-прежнему начисляться в течение периода воздержания или отсрочки — если только вы не субсидируете федеральные кредиты и у вас есть отсрочка — так что вы, по сути, просто пинаете банку по дороге.

6. Ознакомьтесь с программами прощения и помощи в погашении кредита

Программы прощения и помощи в погашении студенческого кредита не являются быстрым решением — обычно вам необходимо выполнить определенные требования, которые могут включать ожидание в течение нескольких лет. Но они могут обеспечить долгосрочное решение ваших проблем с студенческим кредитом, в то время как вы также ищете краткосрочное облегчение.

Существуют программы списания студенческих ссуд для заемщиков, которые работают на государственной службе или учителями, а также существуют федеральные и государственные программы помощи в погашении ссуд, которые могут помочь вам, если вы являетесь медицинским работником, учителем, общественным защитником, специалистом в области естественных и математических наук. рабочий или военнослужащий, среди других профессий. Потратьте некоторое время на поиск возможностей в Интернете, чтобы узнать, что доступно и соответствуете ли вы требованиям.

рабочий или военнослужащий, среди других профессий. Потратьте некоторое время на поиск возможностей в Интернете, чтобы узнать, что доступно и соответствуете ли вы требованиям.

Также обратите внимание, что некоторые частные работодатели также предлагают помощь в погашении студенческой ссуды в качестве пособия для сотрудников. Если ваша компания не предлагает этого, рассмотрите возможность проведения небольшого исследования, чтобы узнать, сможете ли вы найти работу у работодателя, который предлагает.

7. Рассмотрите возможность рефинансирования ваших студенческих кредитов

Если вы изо всех сил пытаетесь не отставать от выплат по федеральным студенческим кредитам, лучше всего оставить свои кредиты на прежнем уровне. Заемщикам федеральных студенческих ссуд доступно гораздо больше возможностей снизить ежемесячные платежи по сравнению с частными заемщиками студенческих ссуд. Если вы рефинансируете федеральные займы, вы потеряете доступ к этим льготам.

Но если у вас есть частные студенческие ссуды, рефинансирование может быть хорошим способом уменьшить ваши ежемесячные платежи. Если вы соответствуете требованиям, вы можете получить более низкую процентную ставку, чем та, которую вы платите прямо сейчас, что может автоматически сократить сумму вашего платежа.

Если вы соответствуете требованиям, вы можете получить более низкую процентную ставку, чем та, которую вы платите прямо сейчас, что может автоматически сократить сумму вашего платежа.

Кроме того, компании по рефинансированию студенческих ссуд могут предлагать сроки погашения от пяти до 25 лет, а продление срока погашения также приведет к снижению ежемесячного платежа. Просто помните, что более длительный период погашения означает более высокие общие процентные ставки.

Найдите путь, который лучше всего подходит для вас

Может быть трудно понять, какой вариант выбрать, а в некоторых случаях имеет смысл воспользоваться несколькими из них. Важно то, что вы предпримете преднамеренные шаги прямо сейчас, чтобы избежать дефолта по вашим студенческим кредитам, что может вызвать еще больше проблем.

Тщательно подумайте о своих текущих потребностях и о том, как каждый вариант может помочь вам в достижении ваших целей. В то же время рассмотрите как плюсы, так и минусы каждого варианта и то, как они могут повлиять на вас в долгосрочной перспективе.

Если вы рассматриваете возможность рефинансирования, взгляните на свой кредитный рейтинг, чтобы убедиться, что это хороший вариант. Обычно вы можете получить одобрение с FICO ® Score ☉ в середине 600, но ваш лучший выбор для более низкой процентной ставки находится в середине и выше 700. Если ваш балл еще не совсем там, поработайте над улучшением вашего кредита, прежде чем подавать заявку.

Что делать, если вы не можете погасить студенческий кредит

Для многих новоиспеченных выпускников, пытающихся найти свое место на жестком рынке труда, получение их первого счета по студенческому кредиту является суровой проверкой реальности. В то время как задолженность по студенческим кредитам приближается к рекордно высокому уровню, количество дефолтов также стремительно растет. Согласно недавнему отчету Бюро финансовой защиты потребителей, около 7 миллионов заемщиков не выплатили федеральный или частный студенческий кредит. Если ваши платежи по студенческому кредиту сокращают ваш бюджет, вам нужно знать, какие у вас есть варианты.

Переговоры о более низком платеже

Если вы едва сводите концы с концами после ежемесячных платежей по кредиту, переговоры о более низком платеже могут дать вам столь необходимую передышку. Федеральное правительство предлагает несколько планов погашения, которые основаны на том, сколько денег вы зарабатываете. С планом погашения на основе дохода вы каждый месяц вкладываете 15 процентов своего дискреционного дохода в счет студенческих ссуд. Через 25 лет ваш оставшийся остаток по кредиту прощается. Если вы поменяете работу или ваш доход увеличится, вы можете вернуться к стандартному плану погашения.

Если вам нужен еще меньший платеж, план Pay As You Earn позволяет ежемесячно выплачивать только 10 процентов от вашего дискреционного дохода по кредитам. Вы можете оставаться в плане на срок до 20 лет, если вы соответствуете федеральным нормам дохода. Через 20 лет все, что вы все еще должны, автоматически уничтожается. Просто помните, что при любом варианте погашения вы, скорее всего, в конечном итоге заплатите больше процентов, и вам также придется выложить налоги с прощенных денег.

Когда вы вообще не можете платить

Если вы не можете позволить себе что-либо платить по студенческим кредитам, вы можете получить отсрочку или отсрочку. Отсрочка означает, что платежи и проценты по кредиту откладываются на определенный период времени. Как правило, вы можете получить отсрочку, если вы учитесь в школе хотя бы на полставки, участвуете в аспирантуре, не работаете, служите в армии или испытываете финансовые трудности. В зависимости от типа кредита, который у вас есть, федеральное правительство может даже покрыть вам проценты, пока вы находитесь в отсрочке.

Вы можете попросить своего кредитора отложить выплату по вашему кредиту, если вы не имеете права на отсрочку. В течение периода воздержания вам не нужно будет вносить какие-либо платежи по основной сумме, но ваши проценты будут продолжать накапливаться. У вас есть возможность вносить платежи только в счет процентов, но если вы этого не сделаете, общая сумма будет добавлена к балансу вашего кредита, что означает, что вы можете в конечном итоге получить значительно больше, чем вы первоначально заимствовали.

При возникновении ошибки

Технически, ваш кредит считается просроченным в первый день после того, как вы пропустили платеж. Если вы никогда раньше не опаздывали или опаздываете менее чем на 30 дней, ваш кредитор может не сразу принять против вас меры. Через 30 дней вы, вероятно, начнете получать телефонные звонки от кредитора. Если вы не заплатили за 60-дневную отметку, ожидайте, что телефонные звонки станут более частыми. Через 270 дней вы официально станете дефолтом, что откроет двери для целого ряда действий по сбору платежей. На этом этапе вы не сможете получить послабление или отсрочку, и федеральное правительство может предпринять шаги, чтобы начать арестовать вашу заработную плату. После того, как вы объявили дефолт, единственный способ выйти из ситуации — полностью погасить свои кредиты, объединить их в другой кредит или пройти реабилитацию кредита. Это означает, что вы разрабатываете новое соглашение о погашении с вашим кредитором. После того, как вы совершите определенное количество платежей, вы больше не будете в состоянии дефолта.