Содержание

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

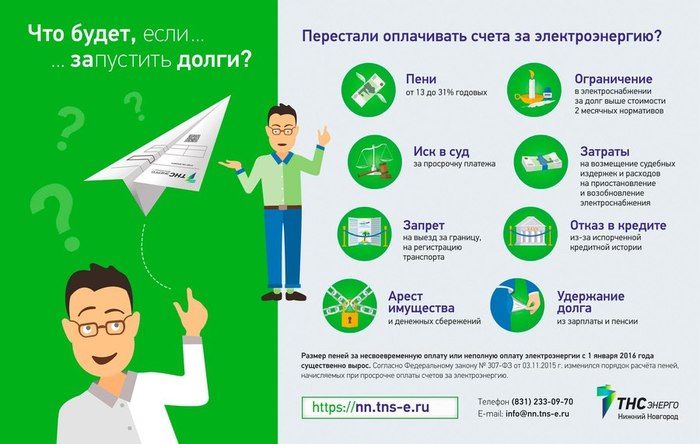

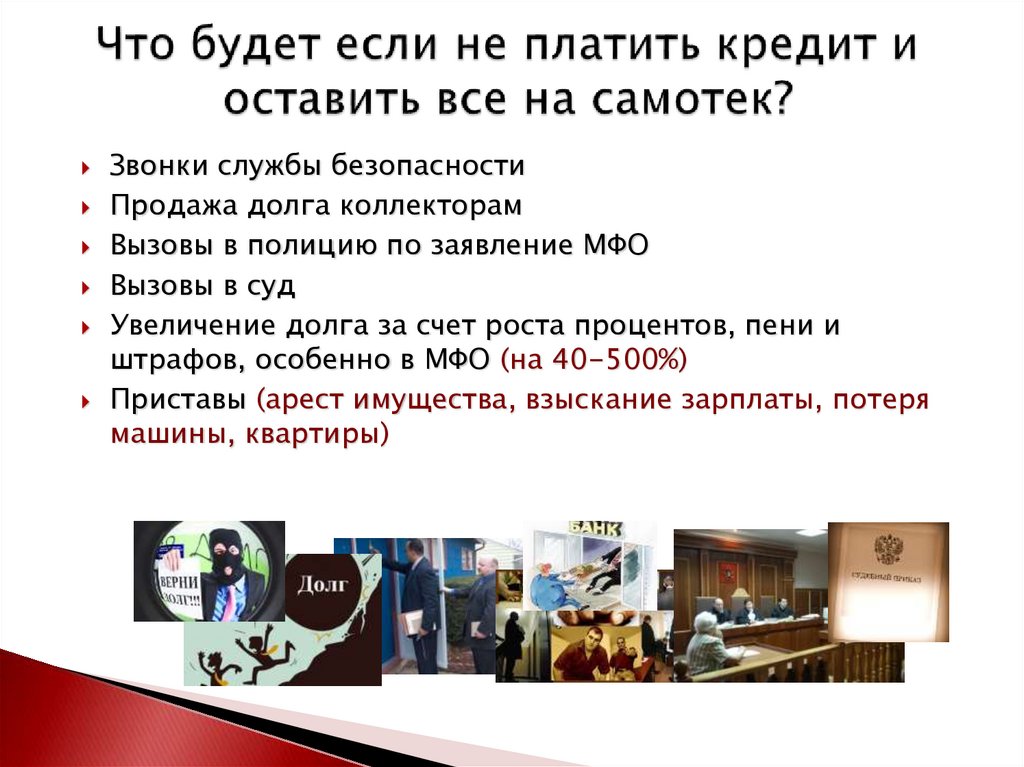

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано. - Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Большой кредит на большие цели с маленьким процентом

Подробнее

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения. Сотрудники отдела взыскания долгов могут прийти домой, если человек долго не платит. К этому времени уже подключаются коллекторы. Они практикуют звонки с неизвестных номеров, угрожают чем только можно, не соблюдают законы. Их цель — превратить жизнь должника в настоящий ад.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования. Вещи уходят с торгов в оплату долга.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Многие стараются платить кредит сколько могут, даже если для этого им приходится влезать в новые долги. Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Хочу списать долги по кредитам

Если нечем платить кредит — НБРБ. Единый портал финансовой грамотности

Подписывая кредитный договор, вы берете на себя обязательство регулярно, в назначенный срок, уплачивать кредитору определенную сумму денег.

Согласно статье 137 Банковского кодекса, по кредитному договору банк обязуются предоставить денежные средства (кредит) другому лицу в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им.

Однако жизнь — непредсказуемая штука, и каждый может столкнуться с ситуацией, когда больше нет возможности платить по кредиту. Сегодня кажется, что все хорошо, у вас стабильный доход, постоянная работа и платить по взятому вами кредиту не представится затруднительным. Но завтра болезнь, потеря работы, резкое снижение заработной платы и другие жизненные трудности могут застать вас врасплох, и платить по кредиту станет нечем.

Что делать, если стало нечем платить кредит? Какие меры применяются к тем, кто не может рассчитываться по кредиту в банке?

Если вы ранее застраховали риск невозврата кредита, обязательства по кредиту будут погашены страховой компанией. Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Если вы взяли кредит на телевизор или компьютер – сумма кредита не так велика. Другое дело, если вы в кредит приобрели, например, автомобиль, квартиру или дачу. Но в любом случае не стоит паниковать. Нужно не опускать руки и помнить, что выход всегда есть! Самое главное правило – не следует сидеть и ждать, пока вам начнут звонить сотрудники из банка, потому что вы просто перестали платить по кредиту. Надо действовать.

В первую очередь следует проинформировать банк, что вы не можете осуществлять платежи по кредиту с указанием причин. Такие действия будут расцениваться сотрудниками банка как проявление вашей добросовестности, подтверждением того, что вы не являетесь «злостным неплательщиком» или мошенником.

Следует обратиться в банк письменно и уведомить его о своих проблемах. Будет лучше, если вы приложите к письму документальное подтверждение тех или иных жизненных обстоятельств (ксерокопию страницы трудовой книжки с записью об увольнении, справку с биржи труда о потере работы, справку о состоянии здоровья или другое).

Скрываться, не брать трубку телефона и ничего не предпринимать для решения проблемы – нельзя. От штрафов это не спасет, они будут нарастать, увеличивая сумму долга, их все равно придется уплатить. К тому же такое поведение может быть расценено банком как намеренное уклонение от исполнения обязательств по кредитному договору.

Помните, что все просроченные платежи по кредиту, будут отражаться в вашей кредитной истории, и в дальнейшем это может привести к трудностям при оформлении нового кредита.

Таким образом, самая главная ваша задача – провести переговоры с банком и просить о возможной реструктуризации кредита, заключении дополнительного соглашения к кредитному договору, которое бы предусматривало предоставление банком отсрочки по погашению кредита, увеличение срока кредита, снижение процентной ставки, т.е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

Банк, скорее всего, пойдет вам навстречу, если раньше вы добросовестно платили по кредиту, а причина ухудшения финансового состояния уважительная. К тому же решение дел через суд для банка очень затратное дело. Хотя, конечно, банки самостоятельно принимают решение, идти на уступки или нет. Чаще всего применяются рассрочка и отсрочка выплаты основного долга, увеличение срока кредита для снижения размера ежемесячного взноса. Реже всего – снижение процентной ставки по кредиту.

К тому же решение дел через суд для банка очень затратное дело. Хотя, конечно, банки самостоятельно принимают решение, идти на уступки или нет. Чаще всего применяются рассрочка и отсрочка выплаты основного долга, увеличение срока кредита для снижения размера ежемесячного взноса. Реже всего – снижение процентной ставки по кредиту.

Далее, надо искать источники дохода для погашения кредита, новую работу, где бы вам платили в достаточном размере, чтобы можно было погашать кредит, который вы в свое время взяли в банке.

Когда сумма кредита не так велика, то можно попробовать занять у друзей, родственников, знакомых и по возможности погасить кредит. Покрыть кредит с высокой процентной ставкой денежными средствами, взятыми в долг — хорошее решение. Если, конечно, имеется у кого их занять.

А что, если банк все же не согласен на изменение условий по кредиту?

В первую очередь неплательщику напоминают о задолженности сотрудники банка посредством телефонных звонков или письменных уведомлений. При просроченных платежах вами и вашими поручителями начнут интересоваться работники службы безопасности и юридическая служба банка. Служба безопасности банка занимается проверкой того, есть ли в наличии у кредитополучателя или его поручителя какое-либо имущество. В дальнейшем банк обращается в суд с заявлением о расторжении кредитного договора и взыскании задолженности и штрафных санкций.

При просроченных платежах вами и вашими поручителями начнут интересоваться работники службы безопасности и юридическая служба банка. Служба безопасности банка занимается проверкой того, есть ли в наличии у кредитополучателя или его поручителя какое-либо имущество. В дальнейшем банк обращается в суд с заявлением о расторжении кредитного договора и взыскании задолженности и штрафных санкций.

В заключение отметим, что для того, чтобы не столкнуться со сложностями и проблемами, связанными с выплатой кредита, важно изначально очень тщательно оценить свои возможности, жизненные обстоятельства, правильно управлять своими доходами и расходами, хорошо обдумать решение о необходимости приобретения того или иного товара в кредит. Это поможет вам не попасть в долговую яму. И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

Как не платить кредит законно.

А кто заплатит?

А кто заплатит?

Если денег нет

Для начала дадим несколько советов заёмщикам, чьё финансовое положение резко ухудшилось:

- Если не платить кредит банку и ничего не делать, ситуация будет становиться только хуже. Во-первых, сами сообщите об этом финансовой организации. Банк не может взять и «забыть» про задолженность – даже если будет принято решение о списании кредита (а это редкость), до этого будут начислены штрафные санкции и пени. Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей. Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

- Не пропадайте из поля зрения – не меняйте телефон, адрес, электронную почту, которые предоставляли банку. Если кредитная организация не сможет связаться с вами в то время, когда вы задерживаете платёж, это автоматически сделает вас неблагонадёжным заёмщиком со всеми вытекающими последствиями. Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

- Не бегите за новыми кредитами. Речь о том, чтобы быстрее взять деньги в другом банке и погасить имеющуюся задолженность. Обычно такие «быстрые» займы берут на очень невыгодных условиях, что только усугубляет ситуацию и прибавляет новых долгов. Сначала стоит успокоиться и рассмотреть, какие могут быть варианты не платить по кредиту совсем или хотя бы какое-то время. Это касается любых займов – от потребительских до ипотеки.

Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.Способы не платить кредит законно

«Кредитные каникулы»

Если денег на внесение очередного платежа не хватает, можно обратиться в банк с просьбой предоставить отсрочку по кредиту – определённый срок, в течение которого задолженность «замораживается».

Отсрочка даёт право не платить кредит законно какое-то время.

Нужно проверить, предусмотрена ли возможность такой отсрочки кредитным договором. В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

Если такого положения в договоре нет, это ещё не значит, что банк не пойдёт навстречу клиенту. Правда, обращаться в кредитную организацию стоит до образования просроченных платежей, так как это повысит доверие к заёмщику и увеличит шансы на удовлетворение просьбы. Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Банкротство

В России действует процедура банкротства физических лиц. Инициировать её может в том числе гражданин, который не в состоянии исполнить финансовые обязательства. Заявление подаётся в арбитражный суд региона. Возможны два основных варианта:

Возможны два основных варианта:

- суд реструктурирует задолженность и утверждает план погашения долгов;

- признаёт гражданина банкротом.

В последнем случае активы должника распродаются, и кредиторы в порядке очереди получают возмещение. Долги, на которые денег не хватило, списываются.

Раньше нельзя было обращать взыскание на единственное жильё должника, но сейчас ситуация изменилась.

На уровне высших судебных инстанций РФ разъяснено: дорогое и превышающее нормативы по площади в несколько раз единственное жильё может быть реализовано.

При этом из-за небольшой задолженности начинать процедуру банкротства будет невыгодно. Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Страховой случай

Законно не платить кредит при изменении финансового положения могут граждане, которые оформили соответствующую страховку. К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

Стоит учитывать, что увольнение по собственному желанию не входит в страховые случаи, поэтому в выплатах по такому основанию откажут.

Что касается отказа от перевода на другую должность, то это может быть страховым случаем, но только если это прямо прописано в договоре. Срок выплат может быть ограничен, и тогда клиенту нужно найти работу за это время, чтобы восстановить свою платёжеспособность.

Списание и выкуп долга

Банки действительно списывают безнадёжные долги, но тут не всё так просто. Обычно это касается небольших сумм, расходы на взыскание которых превышают возможную компенсацию. К тому же банк никогда не пойдёт на списание кредита, если он обеспечен залогом – в этом случае выгоднее обратить взыскание на объект. Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Другой вариант – передача долгов коллекторским агентствам и другим компаниям по договору уступки права требования. Обычно долг продаётся намного дешевле (25-30% от задолженности), поэтому заёмщику выгодно выкупить его у банка самостоятельно. В теории это возможно, но на практике почти нереально. Во-первых, банк не продаст долг клиенту. Во-вторых, такую сделку впоследствии можно признать фиктивной. Правда, вариант попытаться выкупить долг через посредника всё же у клиента остаётся. Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Реструктуризация и рефинансирование задолженности

Строго говоря, ни реструктуризация, ни рефинансирование не относятся к способам не платить кредит; но если банк не идёт на уступки, а вариантов больше нет, они могут стать выходом из ситуации. Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Рефинансирование – это оформление нового кредита с более выгодными условиями для погашения имеющейся задолженности. Это целевой продукт, то есть деньги можно потратить только на закрытие другого кредита. Это можно сделать как в том же, так и в другом банке. Это оптимальный вариант, когда ставки со временем снизились, так как таким образом можно уменьшить переплату банку. Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Вывод

В целом, идеального способа законно не платить кредит, который бы подошёл для каждого, нет. Поэтому при угрозе возникновения просрочки платежей стоит проанализировать все обстоятельства: сумму задолженности, наличие страховки, наличие в договоре условий о «кредитных каникулах» и т. д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

Не платить кредит банку — что будет если не платить кредит, нет денег на кредит

Вопрос «как не платить кредит?» возникает в самые драматические моменты личной финансовой истории. Бывает, что клиенты могут рассчитаться с банком, но не желают так поступать. Но большинству нарушителей просто нечем платить кредит. Все написанное ниже, именно для них.

Можно ли не платить кредит, если нет денег?

Чтоб не внушать пустых надежд, сразу предупредим – законных способов не возвращать кредит нет.

Даже если нет денег на кредит, неплательщика все равно ждет давление со стороны кредитора (банка). Возможно привлечение коллекторов. А в конечном итоге будет суд, арест имущества и конфискация или удержания из зарплаты. При этом сумма конфискации и удержания будет выше первоначальных требований банка. К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

Возможно привлечение коллекторов. А в конечном итоге будет суд, арест имущества и конфискация или удержания из зарплаты. При этом сумма конфискации и удержания будет выше первоначальных требований банка. К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

Что делать, и чего не делать, если нечем платить кредит?

Тут у неплательщика есть выгодные и невыгодные способы поведения. Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

- не стоит менять адрес, телефон и прочие реквизиты, современные технологии позволяют очень быстро найти легально живущего гражданина;

- не имеет смысла скрываться, ожидая «пока все забудется», у банков не человеческая память, но оцифрованные реестры, в которых ничего, не стирается, не сгорает и не пропадает;

- не стоит переписывать имущество на родственников, суд может признать такие сделки фиктивными;

- прятать ценное и заметное имущество (например – автомобиль) тоже бессмысленно, потому что оно будет арестовано, когда неплательщик решит им воспользоваться.

Потребительский кредит онлайнПромсвязьбанк, Лиц. № 3251

от 5.5%

ставка в год

до 5 млн ₽

на срок до 7 лет

Подать заявку

Прямо сказать: «не плачу кредит, потому что нет денег» и больше ничего не предпринимать тоже нельзя. Но способы облегчить положения заемщика есть. Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Способ первый – обращение в банк для реструктуризации кредита

В большинстве случае лучше не дожидаться санкций, а самостоятельно обратиться в банк и объяснить свои обстоятельства:

- «не плачу кредит в связи с потерей работы»;

- «не могут платить из-за семейных проблем»;

- «деньги уходят на другие расходы, от которых невозможно отказаться (к примеру – на штраф)».

Свое положение следует обязательно документально подтвердить. В такой ситуации банк может согласиться на реструктуризацию кредита.

Реструктуризация кредита – это изменение условий погашения кредита, изменение срока, величины обязательных платежей и общей стоимости кредита.

Чаще всего выходом становится уменьшение обязательных выплат и увеличение срока полного расчета. Общая переплата при этом растет. Банки может разрешить отсрочку всех выплат или их части, с переносом на более поздние сроки.

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)Тинькофф Банк, Лиц. № 2673

от 12%

ставка в год

до 700 тыс ₽

на срок до 5 лет

Подать заявку

Способ второй – рефинансирование

Рефинансирование кредита – это выдача нового кредита на погашение старого. Все делается официально, обычно через другой банк. Деньги не выдаются клиенту на руки, а сразу идут на погашение предыдущего кредита.

Условия кредита на рефинансирование для клиента удобнее, чем условия первой ссуды. При невозможности рассчитаться ищут рефинансирование с меньшими платежами и большим сроком погашения.

Способ третий – погашение по страховке

Многие банковские кредиты сопровождаются договором страхования. Иногда страхование обязательно, иногда добровольно, но совершается по инициативе банка.

Иногда страхование обязательно, иногда добровольно, но совершается по инициативе банка.

Во всех случаях такое страхование защищает интересы банка в случае неплатежей. Страховым случаем, т.е. ситуацией, когда кредит погашает страховая компания, может быть:

- инвалидность и потеря трудоспособности;

- потеря работы не по собственному желанию, но в связи с сокращением штата и т.п.;

- ликвидация организации и пр.

Погашение за счет страховки процесс не быстрый, требующий документального обоснования, подтверждения страхового случая и т.д.

Кредит «Наличными (онлайн заявка)»Альфа-Банк, Лиц. № 1326

от 5.5%

ставка в год

до 7.5 млн ₽

на срок до 5 лет

Подать заявку

Способ последний – банкротство

Из всех законных способов не платить по кредиту, банкротство – самый последний и самый тяжелый вариант. По сути банкротство это не решение проблем только с кредитом, а признание общей неплатежеспособности по всем обязательствам.

Стать банкротом не слишком легко. Для этого нужно:

- не платить по обязательствам больше 3-х месяцев;

- не иметь имущество, конфискация которого позволяет рассчитаться по долгам;

- иметь доходы, которых не хватает на расчет с кредиторами и прожиточный минимум.

Процедура банкротства не только сложная, но и строго регламентированная. От банкрота потребуется масса документов подтверждающих его честность, попытки рассчитаться и бедственное положение. На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

Что следует знать неплательщикам кредитов?

Тем, кто не рассчитался по кредиту в связи с его рефинансированием, реструктуризацией и в связи с наступлением страхового случая, можно не ожидать каких-то негативных последствий. Их кредитная история может не пострадать, т.е. возможность получать новые ссуды не уменьшится.

Кредит «Наличными «Суперсмарт»»Почта Банк, Лиц. № 650

от 5. 5%

5%

ставка в год

до 6 млн ₽

на срок до 7 лет

Подать заявку

Тот, кто проходит процедуру банкротства, освобождается от обязательств, но брать новые кредиты таким лицам сложнее. Особенно в первое время после признания финансовой несостоятельности.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Что будет если не платить кредит?

Сначала банк начнет направлять напоминания об уплате задолженности. Если это не замотивирует клиента внести средства, то дело будет передано коллекторам. Они имеют право требовать погасить долг в течение 3 лет. Также запрос может направляться судебным приставам. Они могут не только нанести визит должнику, но и описать его имущество в счет договора или наложить запрет на выезд за границу.

Они могут не только нанести визит должнику, но и описать его имущество в счет договора или наложить запрет на выезд за границу.

Можно ли объявить себя банкротом, чтобы не платить кредит?

Профессиональные юристы, специализирующиеся на вопросе, берут значительные суммы за помощь. Банкротство физических лиц позиционируют как универсальный рецепт избавления от долгов, но это не так. Объявить себя банкротом может человек, имеющий долг свыше 500 тысяч и не производящий гашения более 3 месяцев. Статус подтверждается арбитражным судом на основании пакета документов. Суд может назначить реструктуризацию долга и реализовать все имущество должника. Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

Как не платить кредит, если ты поручитель?

Выход зависит от типа поручительства, прописанного договором. Существует:

- субсидиарная ответственность – поручитель выплачивает долг, если заемщик признан неспособным вносить средства по суду;

- солидарная ответственность – поручитель обязан внести платеж, если этого не сделал основной заемщик, вне зависимости от причин просрочки.

Вне зависимости от типа ответственности, поручитель имеет право отказаться от выплат, если на документах нет его подписи, основной заемщик умер или кредит был передан иному лицу без соответствующего уведомления.

Кредит «21 день 0% для новых клиентов»еКапуста, Лиц. № 2120754001243

от 0.01%

ставка в год

до 30 тыс ₽

на срок до 3 лет

Подать заявку

Кто выплачивает потребительский кредит после смерти заемщика?

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

- Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми. Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

- Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются. Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

- Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки. Для уведомления страховщика о смерти человека, который имеет кредитные обязательства, можно сделать телефонный звонок или написать на почту. Форма заявления о смерти может быть свободной. Иногда помимо уведомления наследникам придется отправить страховщику некоторые документы. К примеру, наследника могут попросить представить копию справки о смерти, в которой будет четко указано, по какой причине умер человек. Пока вопросы со страховщиком не будут решены и деньги со страховки не начнут поступать на счёт банковской организации, наследники обязаны выплачивать ежемесячные взносы по кредитному долгу.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

Что произойдет, если вы не погасите личный кредит?

В этой статье:

- Что произойдет, если вы перестанете платить по личному кредиту?

- Как невыплата личного кредита влияет на ваш кредит

Частный кредит стал популярным способом консолидации долга или финансирования непредвиденных расходов. По данным Experian, в 2021 году средний остаток по личному кредиту составлял 17 064 доллара, что на 3,7% больше, чем в 2020 году.

По данным Experian, в 2021 году средний остаток по личному кредиту составлял 17 064 доллара, что на 3,7% больше, чем в 2020 году.

Но что произойдет, если вы не сможете оплатить свой личный кредит? Когда вы перестанете платить по личному кредиту, это может привести к дефолту вашей учетной записи, отправке баланса на сборы, судебным искам против вас и значительному снижению вашего кредитного рейтинга. Если с деньгами туго, и вам интересно, как вы будете продолжать вносить платежи по личному кредиту, вот что вам следует знать.

Что произойдет, если вы перестанете платить по личному кредиту?

Что вы можете ожидать, когда перестанете выплачивать личный кредит? Это зависит от условий кредита и от того, когда вы пропустили свой первый платеж. Однако следующая временная шкала даст вам представление о том, что обычно происходит на разных этапах.

от 0 до 30 дней

Кредиторы не сообщают в бюро кредитных историй о пропущенных платежах по личным кредитам до тех пор, пока не пройдет один платежный цикл (обычно 30 дней). Если вы можете справиться с этим, актуализация учетной записи до этой даты может предотвратить повреждение вашего кредитного рейтинга просроченным платежом.

Если вы можете справиться с этим, актуализация учетной записи до этой даты может предотвратить повреждение вашего кредитного рейтинга просроченным платежом.

Однако, в зависимости от вашего кредитора, вы можете столкнуться с комиссиями и штрафами, если ваш платеж просрочен хотя бы на один день. Они могут варьироваться от всего лишь $ 25 до целых 5% от непогашенной суммы кредита.

От 30 до 60 дней

Если ваш платеж просрочен как минимум на 30 дней, ваш счет считается просроченным, и ваш кредитор может сообщить о пропущенном платеже в бюро кредитных историй. Эта отрицательная отметка останется в вашем кредитном отчете на срок до семи лет.

от 60 до 90 дней

Кредитор будет продолжать обращаться к вам с просьбой об оплате. Если вы не заплатите, пропущенные платежи будут отображаться в вашем кредитном отчете с шагом в 30 дней.

От 90 до 120 дней

После трех-шести месяцев пропущенных платежей (точные сроки зависят от вашего кредитора) статус вашей учетной записи переходит из просроченного в статус по умолчанию. Просрочка по кредиту означает, что вы не смогли погасить кредит в соответствии с условиями вашего кредитного договора.

Просрочка по кредиту означает, что вы не смогли погасить кредит в соответствии с условиями вашего кредитного договора.

120 дней и более

Кредитор обычно «списывает» ваш счет через шесть месяцев пропущенных платежей (хотя некоторые могут сделать это раньше). В вашем кредитном отчете появляется списание, указывающее на то, что кредитор отказался от попыток получить от вас деньги. Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Вы по-прежнему несете ответственность за долг, но коллекторское агентство, а не кредитор, берет на себя попытки взыскания.

Когда долг оказывается в руках коллекторского агентства, он считается отдельным счетом. Списание остается в вашем кредитном отчете, но учетная запись для сбора будет отображаться в вашем кредитном отчете в разделе «Коллекции». Коллекторское агентство может подать на вас в суд, чтобы получить оплату. В зависимости от исхода судебного процесса суд может наложить арест на ваш дом или арестовать вашу заработную плату в счет погашения долга.

Даже если вы пропустили один или два платежа, есть вещи, которые вы можете сделать, чтобы ваш личный кредит не дошел до этой стадии и свести к минимуму любое влияние на ваш кредитный рейтинг.

Сделайте все возможное, чтобы обновить свою учетную запись до того, как она станет неактивной. Например, ищите способы выжать больше денег из своего бюджета, придумывайте идеи дополнительного заработка или занимайте деньги у друга или члена семьи. Если вы не можете получить дополнительные наличные деньги вам нужно, свяжитесь с кредитором. Будьте честны и сообщите им, что у вас возникли проблемы с оплатой. Возможно, они захотят сотрудничать с вами, чтобы скорректировать условия вашего кредита или создать новый план платежей.

Как неуплата личного кредита влияет на ваш кредит

Невыплата личного кредита может иметь серьезные негативные последствия для вашего кредитного рейтинга. Чем дольше вы обходитесь без оплаты, тем больше негативных последствий может стать снежным комом. Вот обзор того, как пропущенные платежи по личному кредиту могут повлиять на ваш кредит.

Вот обзор того, как пропущенные платежи по личному кредиту могут повлиять на ваш кредит.

- Поскольку история платежей является наиболее важным фактором в вашей оценке FICO ® ☉ , на которую приходится 35% вашей оценки, даже один пропущенный платеж может повредить вашей кредитной истории. Если у вас долгая история хорошей кредитной истории, один пропущенный платеж не может привести к значительному снижению вашего кредитного рейтинга. Однако, если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш балл может значительно снизиться.

- Чем дольше вы продолжаете пропускать платежи, тем больше вреда. Каждый дополнительный пропущенный платеж отображается в вашей кредитной истории, часто еще больше снижая ваш кредитный рейтинг.

- Когда статус вашего кредита переходит из просроченного в статус дефолтного, это оставляет еще более серьезную уничижительную отметку в вашей кредитной истории. Даже если вы погасите долг, в вашем кредитном отчете будет отображаться отрицательная платежная информация по счету в течение семи лет после первоначальной даты просрочки.

- Если вы не приведете текущий счет в актуальное состояние, ваша ссуда в конечном итоге будет списана и может быть продана коллекторскому агентству. Это создает списание и, возможно, новую учетную запись для сбора средств в вашей кредитной истории, каждая из которых оказывает негативное влияние на ваш кредитный рейтинг.

- Если коллекторское агентство успешно подаст на вас в суд, суд может арестовать вашу зарплату. С меньшим доходом, на который можно положиться, вы можете отстать от других платежей, что еще больше повлияет на ваш кредитный рейтинг.

Итог

Когда у вас возникли проблемы с выплатой личного кредита, может возникнуть соблазн спрятать голову в песок. Не. Встаньте перед проблемой, поговорив со своим кредитором прямо сейчас, чтобы узнать, что они могут сделать. Невыплата личного кредита может серьезно повредить вашему кредитному рейтингу, что затруднит получение кредита или кредита в будущем, поэтому этого следует избегать, если это вообще возможно.

Если поиск денег для оплаты ваших счетов является постоянной проблемой, подумайте о том, чтобы обратиться за консультацией по кредитам в агентство с хорошей репутацией. Они могут помочь вам научиться лучше управлять своими деньгами, чтобы вы могли выплачивать долги. Работая над улучшением своей кредитной истории, регулярно проверяйте свой кредитный отчет, чтобы убедиться, что он актуален. Рассмотрите возможность подписки на бесплатные услуги кредитного мониторинга, чтобы вы могли следить за своим прогрессом.

Что означает невыплата кредита?

Если вы не выплатите свой личный кредит, вы попадете в мир сборщиков долгов и заработанных заработков. Вместо этого попробуйте сначала поговорить со своим кредитором.

Никто (хорошо, очень немногие) берут потребительский кредит без намерения его возвращать. Это может означать накопление штрафов за просрочку платежа, преследование сборщиками долгов или даже предстать перед судьей и лишить вас зарплаты. Это похоже на то, на что вы хотите подписаться? Нет, мы тоже.

И тем не менее, это все еще может случиться. Может быть, вы потеряли работу, вам потребовалась неотложная медицинская помощь или ремонт автомобиля, что в конечном итоге опрокинуло ваш бюджет. Какой бы ни была причина, вы можете оказаться в положении, когда вам не просто 9 лет.0079 за по платежам по кредиту, вы вообще не сможете погасить кредит. (Чтобы узнать больше о личных займах в целом, ознакомьтесь со статьей OppU «Что такое личный заем?»)

Вот что произойдет, если вы не сможете погасить свой личный заем…

Увеличение пени за просрочку платежа.

Первое, что произойдет, если вы пропустите дату платежа по кредиту, — это пеня за просрочку платежа. Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии будет варьироваться, но эту информацию довольно легко найти в вашем кредитном договоре или на веб-сайте кредитора.

Если вы сможете вернуться к своим платежам по кредиту, эти просроченные платежи просто станут частью того, что вам нужно погасить. Скорее всего, они будут добавлены к тому, что вы должны при следующем платеже. Но если вы сможете заплатить эту большую сумму, вы вернетесь на правильный путь. Ну, в основном…

Ущерб вашей кредитной истории.

Если вы пропустите платеж на несколько дней или даже на неделю, скорее всего, об этом не будет сообщено в бюро кредитных историй. Это хорошо, потому что, как только он будет отправлен в бюро, он будет добавлен в ваш кредитный отчет и негативно повлияет на ваш кредитный рейтинг. Один просроченный платеж может нанести серьезный ущерб вашему счету, а несколько в течение короткого периода действительно нанесут некоторый ущерб.

По прошествии 30 дней будет сообщено о просроченном платеже. По мере прохождения 60- и 90-дневной отметки урон вашему счету будет только увеличиваться. Всегда стоит наверстать упущенное с просроченными платежами, если это возможно, даже если ущерб уже нанесен. Чем больше платежей вы пропустите, тем ближе вы к…

Неуплата кредита.

Просрочка по кредиту означает, что вы не выполнили свою часть кредитного договора. Ваш кредитор знает, что вы не собираетесь платить им, как надеялись, поэтому они переключатся в режим взыскания долгов, либо отправив вас внутренней команде, либо продав ваш долг внешнему коллектору.

Невозможно точно узнать, в какой момент ваш кредит перейдет из категории «просроченные платежи» в категорию «прямой дефолт». Это связано с тем, что точка дефолта отличается в зависимости от законов вашего штата и условий вашего кредита. Один кредитор может дать вам 90 или более дней, прежде чем объявить дефолт, в то время как другие могут назвать это после 30.

Вам звонят сборщики долгов.

Работа сборщиков долгов состоит в том, чтобы заставить вас вернуть как можно большую часть невыплаченного долга. И хотя есть много добросовестных коллекторов, это факт жизни, что многие другие коллекторы будут пытаться использовать грязные и совершенно незаконные тактики, чтобы заставить вас заплатить. Узнайте больше о своих правах на взыскание долгов в нашей статье «Что могут и чего не могут делать коллекторы».

Вместо того, чтобы игнорировать звонки сборщиков долгов, вы должны сделать наоборот: поговорить с ними и сделать все возможное, чтобы договориться. Большинство коллекционеров готовы согласиться на гарантированно меньшую сумму, а не продолжать давить на вас за все это. Попробуйте согласиться на меньшую сумму. Таким образом, вы можете закрыть счет и двигаться дальше.

Обращение в суд и взыскание вашей зарплаты.

Это еще одна веская причина не избегать звонков коллекторов. Если сборщик долгов (или первоначальный кредитор) не может заставить вас заплатить хотя бы часть того, что вы должны, есть очень большая вероятность, что они обратятся за правовой защитой. Правильно, они поведут вас в суд и попросят судью вынести решение в их пользу.

Если этот судья вынесет решение в пользу вашего кредитора, он наложит арест на вашу заработную плату. Принимая во внимание ваши расходы на проживание, гарнир будет выделять часть вашего дохода с каждой зарплаты, которая будет выплачиваться вашему кредитору до тех пор, пока ваш долг не будет погашен. Имейте в виду: сумма, которую вы должны, может также включать судебные издержки, что еще больше затруднит расплату с долгами.

Поговорите со своим кредитором.

Ни один кредитор не любит получать звонки от клиентов и говорить, что они не смогут выплатить кредит в соответствии с договором, но это не значит, что они не захотят помочь. (Это не значит, что они тоже захотят, но попытка не повредит.) Позвоните им, объясните свою ситуацию и спросите, не могут ли они чем-нибудь вам помочь.

Может быть, это так же просто, как изменить дату ежемесячного платежа, чтобы она не пересекалась с кучей других ваших счетов. Это также может означать запрос на более низкую процентную ставку или рефинансирование вашего кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. К какому бы решению вы ни пришли с ними, это, безусловно, предпочтительнее, чем полный дефолт по кредиту и устранение ущерба для вашей кредитной истории.

Что произойдет, если я не выплачу личный кредит?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Неуплата личного кредита может иметь серьезные последствия, включая испорченный кредитный рейтинг.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

У вас было полное намерение погасить свой личный кредит, когда вы подписали кредитный договор. Но потом случилась жизнь — может быть, неожиданная потеря работы, травма или развод — и теперь вы пропустили платеж, и вам грозит дефолт.

Неуплата личного кредита означает, что ваш ежемесячный платеж просрочен как минимум на 30 дней. В результате ваш кредит может быть отправлен на взыскание, и ваш кредитный рейтинг, вероятно, пострадает.

Пришло время действовать: свяжитесь с кредитором и объясните свою ситуацию. Некоторые кредиторы предложат краткосрочную помощь, особенно заемщикам, пострадавшим от кризиса COVID-19. Возможно, вы сможете уменьшить серьезный ущерб, если будете действовать упреждающе.

Вот что следует ожидать, если вы не выполните свои обязательства по личному кредиту, и шаги, которые необходимо предпринять сейчас, если вы столкнетесь с неплатежом.

Когда персональный кредит находится в дефолте?

Просроченный кредит для физических лиц означает задержку платежа на срок от 30 до 90 дней. Точные сроки зависят от типа кредита, кредитора и условий вашего кредитного договора.

Индивидуальные кредиты являются просроченными, но не невозвратными, если платеж просрочен всего на несколько дней. По истечении льготного периода от 10 до 15 дней с вас может взиматься плата за просрочку платежа. Комиссия может взиматься в виде суммы в долларах (от 15 до 40 долларов) или в виде процента от суммы платежа (от 5% до 10%).

Платеж должен быть просрочен не менее чем на 30 дней, чтобы кредитор мог сообщить о нем как о просроченном платеже в бюро кредитных историй. Просроченные платежи могут снизить ваш кредитный рейтинг FICO до 100 баллов, если у вас хороший или отличный кредит (от 690 до 850).

Дефолты не только наносят ущерб вашему кредитному рейтингу; они также остаются в вашем кредитном отчете на срок до семи лет и могут затруднить получение нового кредита.

Последствия дефолта по личному кредиту

После того, как ваш кредит не будет погашен, кредитор либо переведет непогашенный остаток кредита во внутренний отдел по взысканию долгов, либо продаст его стороннему коллектору. Вы можете получать телефонные звонки, письма, электронные письма или текстовые сообщения от коллекторской компании в попытке вернуть долг.

Если ваш кредит не обеспечен, кредитор или коллектор может подать на вас в суд, чтобы потребовать погашения путем ареста заработной платы или наложить арест на имущество, которым вы владеете, например, на свой дом, говорит Расс Форд, специалист по финансовому планированию и основатель Wayfinder. Финансовый.

«Тот факт, что [кредиторы] не имеют имущества, подлежащего конфискации, не означает, что [дефолт] не имеет последствий, и они не могут заставить вас вернуть его», — говорит Форд.

Если кредит обеспечен таким активом, как ваш автомобиль, сберегательный или инвестиционный счет, кредитор имеет право наложить арест на актив для возмещения его убытков, как указано в кредитном договоре.

Например, если кредит был обеспечен правом собственности на автомобиль, кредитор может отправить письмо с требованием оплаты. По словам Форда, он может вернуть автомобиль, если он не будет погашен в течение указанного периода времени.

Наконец, если у вас есть созаявитель по вашему кредиту, будь то поручитель или созаемщик, этот человек готов заплатить, если вы не выполните свои обязательства.

Что делать, если вы столкнулись с неуплатой кредита

Связаться с кредитором: Будьте активны и позвоните кредитору до наступления срока платежа. Кредитор может предоставить некоторые облегчения — например, временную приостановку или отсрочку платежей по кредиту — если вы объясните свою ситуацию.

«Всегда лучше стиснуть зубы и разобраться с этим, а затем обратиться за помощью к поставщику кредита, прежде чем он пойдет на взыскание или дефолт», — говорит Форд.

Знайте свои права: Знайте свои права в соответствии с Законом о справедливой практике взыскания долгов (FDCPA), если вы столкнулись с дефолтом или если ваш долг уже подлежит взысканию.

Использование коллекторами оскорбительных, несправедливых или вводящих в заблуждение методов при попытке взыскания долгов является незаконным. Если коллектор преследует вас или нарушает закон, вы можете подать жалобу в Бюро финансовой защиты прав потребителей и связаться с генеральным прокурором вашего штата.

Обратитесь к юристу. Если вам уже вручили судебный иск, скорее всего, вам лучше всего обратиться за юридической помощью.

Вам нужно будет явиться в суд, чтобы избежать вынесения заочного решения , в котором судья разрешает дело и автоматически выносит решение в пользу кредитора или коллектора.

Поговорите с кредитным консультантом. Консультационное агентство по кредитам может работать с вами над вашим бюджетом или создать новый бюджетный план, который может высвободить наличные деньги для погашения ваших долгов и поможет вам оставаться в курсе всех ваших долгов.

Об авторе: Стив Никастро — бывший авторитет NerdWallet в сфере личных кредитов и малого бизнеса. Его работы были отмечены The New York Times и MarketWatch. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Вот что произойдет, если вы не погасите самые распространенные виды долгов

У американцев больше долгов, чем когда-либо прежде. По состоянию на 31 марта этого года общий долг американских домохозяйств составил 12,73 трлн долларов, превысив рекордные 12,68 трлн долларов, достигнутые в 2008 году. В статье New York Times 2015 года под названием «Почему я не выполнил свои обязательства по своим студенческим ссудам» писатель Ли Сигел объяснил, что он не планирует выплачивать свои студенческие ссуды, и представил себе мир, в котором заемщики коллективно делают то же самое.

Он пишет: «Если бы люди, стонущие под тяжестью студенческих кредитов, просто сказали бы: «Хватит», тогда все благоговение перед долгами, которое растворилось во всех благоговениях перед высшим образованием, можно было бы привести в соответствие с реальностью. Вместо того, чтобы гарантировать кредиты, правительство должно будет гарантировать высшее образование».

Но реальность невыплаты долга может быть мрачной. В прошлом году человек из Техаса по имени Пол Акер был арестован маршалами США за отказ выплатить федеральный студенческий кредит в размере 1500 долларов, который он взял 30 лет назад, и за отказ явиться на судебное слушание.

И одна из самых больших проблем для заемщиков заключается в том, что правила, регулирующие долг и его погашение, могут измениться. Долг также может переходить из рук в руки, а это означает, что заемщик может неожиданно столкнуться с новым и более агрессивным агентом по взысканию долгов.

Так что вопрос остается: Платить или не платить? Вот руководство о том, что может произойти, если вы отстаете по наиболее распространенным видам долга.

Изображения героев | Getty Images

Студенческий долг

Последствия студенческого долга зависят от того, является ли он федеральным или частным. Более 44 миллионов американцев имеют общую задолженность по студенческим кредитам на сумму 1,4 триллиона долларов. При финансировании степени федеральные студенческие ссуды являются лучшим вариантом, поскольку они часто предлагают самые низкие процентные ставки, более широкую защиту заемщика и более гибкие планы погашения.

Если вы не можете произвести платеж по федеральному студенческому кредиту в установленный срок, у вас есть 270-дневный льготный период для оплаты. Каждый пропущенный платеж повредит вашему кредитному рейтингу и повлияет на вашу способность брать кредиты в будущем.

По истечении этого периода ваш долг становится неплатежеспособным, и федеральное правительство может арестовать вашу заработную плату, чек социального обеспечения и возместить федеральный налог. Федеральный студенческий долг обычно передается сторонним агентствам по сбору платежей, которые взимают штрафы и сборы — до 18 процентов от баланса.

У правительства также есть возможность предъявить иск неплательщикам. Эксперт по студенческим кредитам Хизер Джарвис говорит Vice: «Федеральное правительство не часто предъявляет иски, потому что им это не нужно. Но они будут подавать в суд, если думают, что это даст им доступ к другим активам».

Когда дело доходит до частных кредитных компаний, у заемщиков гораздо меньше гибкости. Джошуа Коэн, юрист, специализирующийся на долгах по студенческим кредитам, сказал Business Insider: «Единственное средство правовой защиты, которое есть у частного кредитора, — это подать на вас в суд, а они предъявляют иск вам в соответствии с законодательством штата, а каждый штат отличается».

Карен Касмауски | Getty Images

Медицинские долги

Согласно отчету Бюро финансовой защиты потребителей, более 43 миллионов американцев имеют медицинские долги. Из тех, кто это делает, треть имеет безупречную кредитную историю. Взятие медицинского долга неизбежно для миллионов американцев, но невыплата медицинского долга по-прежнему чревата серьезными последствиями.

Очень важно оплачивать медицинские счета как можно быстрее, чтобы защитить свой кредитный рейтинг. Известно, что страховые компании подают в суд на отдельных лиц за неуплату медицинских счетов, и 99,4% долгов за медицинские услуги поступают от сторонних коллекторских агентств, которые могут вести себя особенно агрессивно.

Женщина из Мичигана, идентифицированная как Мишель, сообщила ProPublica в 2014 году, что ее заработная плата была украдена, и агентство по сбору платежей подало на нее в суд за то, что она не поспевает за платежами по медицинскому счету на 900 долларов.

«Я просрочил платежи в больницу, и они были переданы адвокату по взысканию долгов. Я делал ежемесячные платежи и не делал их достаточно быстро для фирмы по взысканию долгов. Я думаю, что я просрочил 50 долларов, когда меня обслуживали, » она сказала. «Ни одна другая отрасль не может взимать с потребителей произвольную сумму, которую потребитель не может одобрить до получения услуги. Я чувствовал себя крошечным жуком в большой корпорации, пытающейся высосать из меня жизнь».

Есть шаги, которые вы можете предпринять, чтобы оплатить крупный счет за медицинские услуги до того, как он попадет в фонд взыскания. Когда вы получаете счет за медицинские услуги, первое, что вы должны сделать, это проверить его на наличие ошибок. NerdWallet обнаружил, что 49% заявлений Medicare содержат ошибки при выставлении счетов, а сторонники медицинского выставления счетов утверждают, что до 80% заявлений содержат ошибки.

Если в заявлении нет ошибок, эксперты советуют вам договориться с вашим поставщиком медицинских услуг. Врачи могут предоставлять скидки для пациентов, которые не могут платить, а некоторые поставщики медицинских услуг предлагают варианты финансовой помощи для пациентов с низким доходом.

фстоп123 | Getty Images

Жилищный долг

Американцы владеют ипотечным долгом на сумму 8,63 триллиона долларов; на самом деле остатки по ипотечным кредитам составляют самую большую часть долга США.