Содержание

Что делать с незакрытым кредитом после сокращения на работе?

Оглавление

- Ошибки заемщиков после сокращения на работе

- Обманываем банк

- Ругаемся с банком

- Берем новые кредиты

- Что будет, если не платить кредит?

- Что делать, если платить кредит нечем?

- Договоритесь с банком об отсрочке

- Попросить банк о реструктуризации

- Рефинансируйте кредит

- Почему рефинансирование выгодно?

- Уменьшение ставки

- Уменьшение ежемесячного платежа

- Объединение нескольких кредитов в один

- Снятие обременения с имущества

Когда берешь кредит, стараешься все просчитать: какая зарплата, подработка, сколько в месяц платишь, и как быстро выплатишь долг. Но никто не застрахован от сокращений, походов в платную стоматологию, покупок вещей первой важности.

Но никто не застрахован от сокращений, походов в платную стоматологию, покупок вещей первой важности.

Хуже, когда сокращают — работы нет, впереди неизвестность, а тут еще и кредит выплачивать. Наступает паника. Кажется, что выхода нет. Как не наделать ошибок и не усугубить ситуацию? Рассказываю в статье.

Ошибки заемщиков после сокращения на работе

Когда нет работы, масла в огонь подливают менеджеры банка, которые напоминают о просрочках по кредиту. Проценты капают, к ним добавляются штрафы, долг растет. Вы в панике. В таком положении не можешь объективно оценивать ситуацию и начинаешь совершать ошибки, одну за другой.

Обманываем банк

Банк не волнует, есть доход или нет, он считает: «Взял в долг — отдавай».

Пока работали, отдавали долг. А сейчас в растерянности и на вопрос менеджеров: «Когда будете погашать кредит?» придумываете отговорки. Например: «Шел платить кредит, упал, сломал ногу, сейчас все деньги уходят на лечение». Знакомая ситуация?

Знакомая ситуация?

Мы понимаем, каково оказаться в подобной ситуации, когда хочется скрыться от всего мира, забыть о долгах, и начать новую жизнь. Но если врать банку — ситуация не изменится, а значит, и жизнь.

Не придумывайте небылицы, потому что они уже известны менеджерам банка — их рассказали другие заемщики до вас. Менеджеры банка просто сделают пометку, что вы уклоняетесь от уплаты долга.

Ругаемся с банком

Некоторые должники считают, что лучшая защита — это нападение. В ход идет грубое общение с сотрудниками банка: «Я никому ничего не должен, и платить кредит на таких условиях не буду!»

Если у вас пылкий нрав, оцените ситуацию — вы подписали договор, где были все условия, то есть согласились с ними. Агрессивное поведение только ускорит передачу дела коллекторам и в суд. Постарайтесь мыслить трезво.

Берем новые кредиты

Чтобы как-то решить проблему, мы берем новые кредиты, да еще и на менее выгодных условиях. А работу еще не нашли. Берем, чтобы перестали звонить и шантажировать судом. Чтобы пожить спокойно хотя бы месяц — а там, глядишь, и на работу устроишься.

А работу еще не нашли. Берем, чтобы перестали звонить и шантажировать судом. Чтобы пожить спокойно хотя бы месяц — а там, глядишь, и на работу устроишься.

Кредитная история испорчена просрочками. Мало какие банки рискнут дать кредит. И тогда идем в микрофинансовые организации. В МФО закрывают глаза на эти недостатки, предоставят кредит, но с процентами, которые еще глубже загонят в долговую яму.

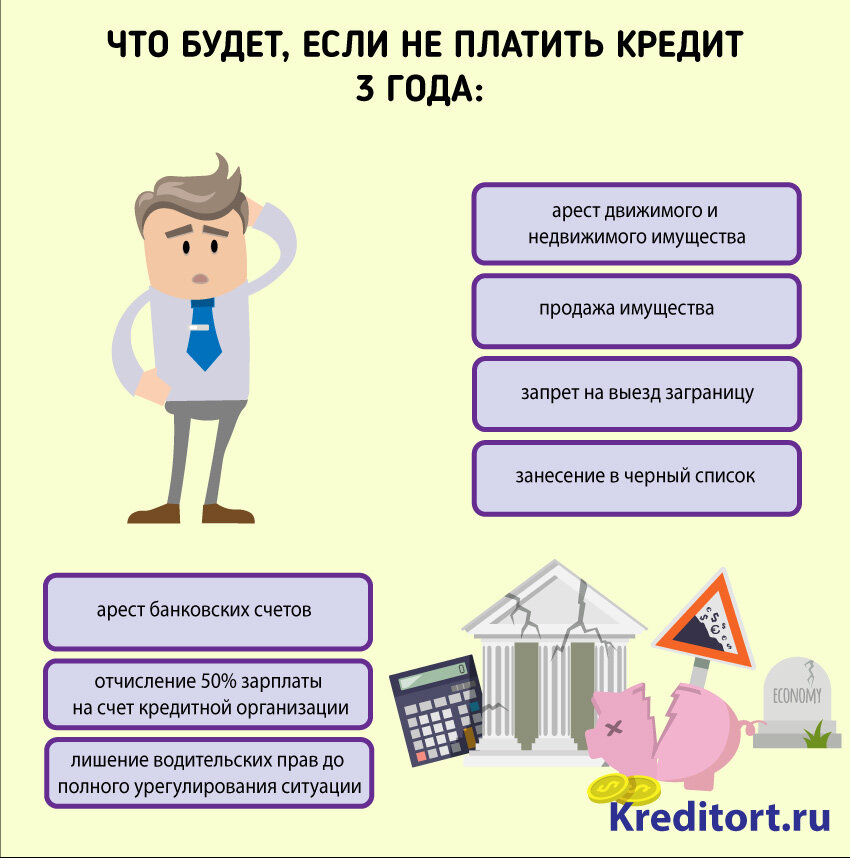

Что будет, если не платить кредит?

Если не платить кредит и скрываться от банка, это приведет к неприятностям.

Штрафы. Проценты, штрафы, пени будут нарастать как снежный ком. И чем дольше будете откладывать решение проблемы с кредитом, тем больше будет долг перед банком.

Испорченная кредитная история. В КИ фиксируются даже факты о просрочках в 1-2 дня. Тем более информация о заемщике, который вовсе не собирается платить кредит, сразу попадет в кредитную историю и будет храниться там десять лет.

Звонки из банка. Банки могут морально давить на должников, хотя когда оформляли кредит было все иначе. Вы ездите на собеседование, а тут очередной звонок — все это выбивает из колеи.

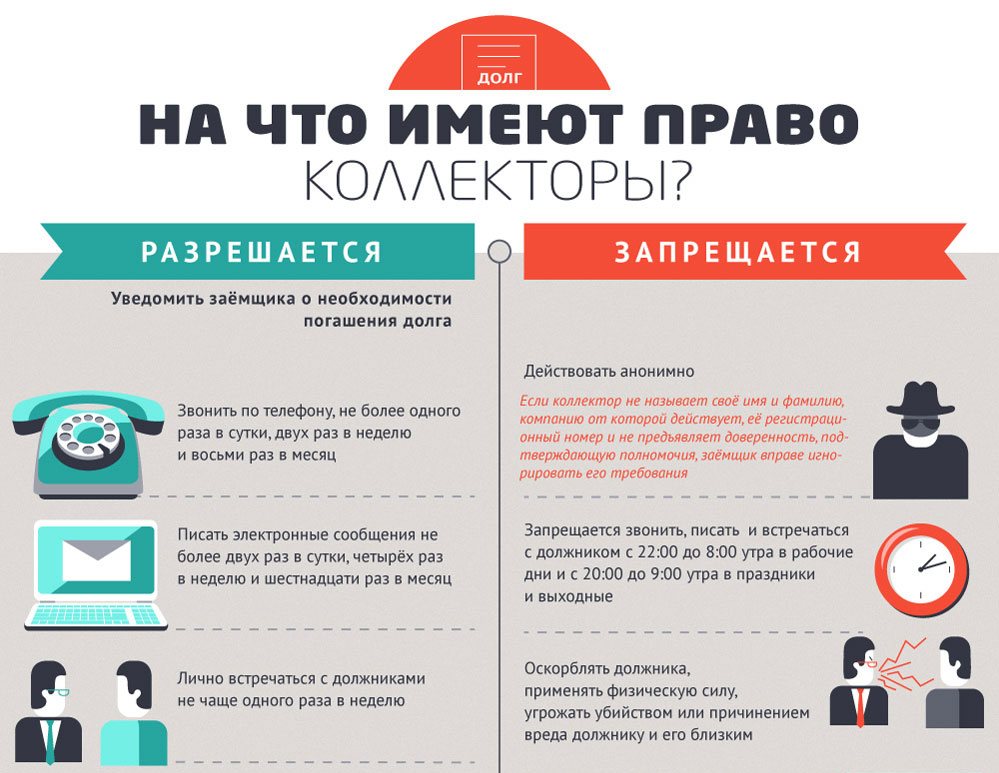

Угрозы коллекторов. Банк продаст долг коллекторам, если поймет, что денег не дождется. В отличие от сотрудников банка, коллекторы будут звонить вашим близким, на работу, шантажировать в социальных сетях, а иногда и угрожать Решать жизненные проблемы в таких условиях будет непросто.

Боитесь столкнуться с коллекторами? Читайте статью «Коллекторы: правила игры и как себя от них защитить?»

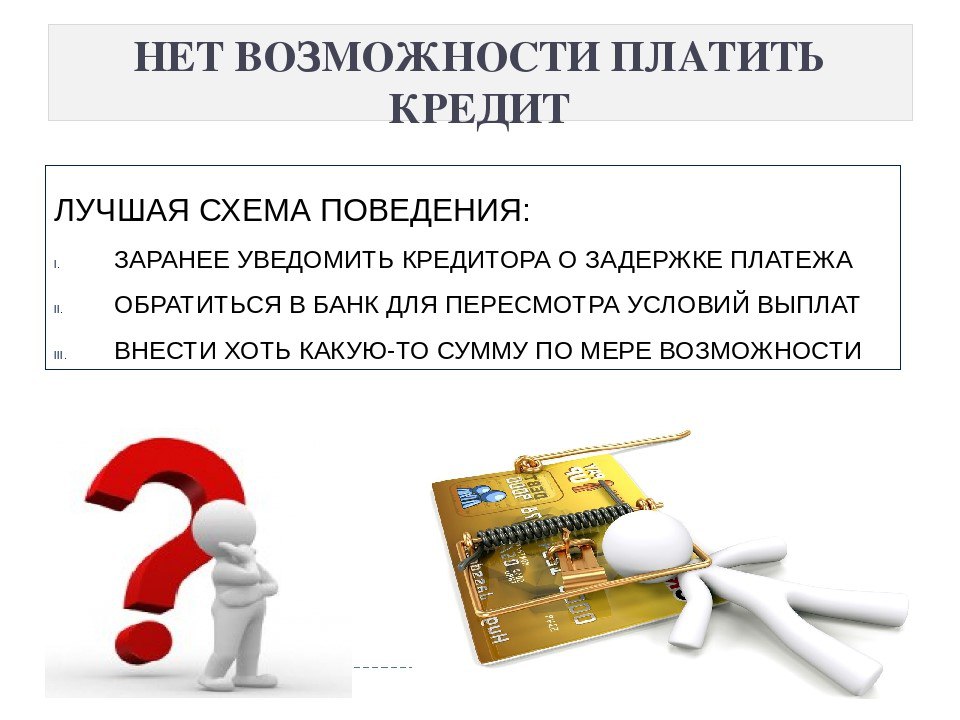

Что делать, если платить кредит нечем?

Главное, не поддавайтесь панике. Смотрите на проблему рационально.

Договоритесь с банком об отсрочке

Не ждите звонка из банка: «Почему не платите, когда будут деньги?» Менеджеры все равно не забудут о долге.

Если знаете, что приближается срок уплаты кредита, а платить нечем — предупредите банк до наступления даты платежа. Объясните ситуацию, не сочиняйте небылицы, душещипательные истории. Честно расскажите о проблеме: уволили с работы, источника дохода в данный момент нет. В подтверждение предоставьте документы: копию приказа об увольнении, копию трудовой книжки.

Объясните ситуацию, не сочиняйте небылицы, душещипательные истории. Честно расскажите о проблеме: уволили с работы, источника дохода в данный момент нет. В подтверждение предоставьте документы: копию приказа об увольнении, копию трудовой книжки.

Тогда банк станет союзником. Менеджеры вместе с вами будут думать, как погасить кредит и вернуть долг.

Попросить банк о реструктуризации

Если еще в поисках новой работы, попросите реструктуризацию.

Условия реструктуризации на сайтах банков не публикуются и сказать заранее, что предложит банк, невозможно. Банки подходят к клиентам, учитывая все обстоятельства.

Рефинансируйте кредит

Что такое рефинансирование? Вы берете новый кредит с более выгодными условиями и погашаете с помощью него старые.

Выше мы предупреждали о новых кредитах, если их брать под высокие проценты, например, в МФО. Но при рефинансировании дела обстоят иначе. Новый кредит нельзя потратить на какие угодно цели, он выдается только на погашение старого кредита, с более низкими процентами.

Но при рефинансировании дела обстоят иначе. Новый кредит нельзя потратить на какие угодно цели, он выдается только на погашение старого кредита, с более низкими процентами.

Попросите провести рефинансирование свой банк или любой другой. «Свои» банки чаще всего отказывают в рефинансировании — не хотят терять выгоду, на которую рассчитывали.

Если получили отказ, не опускайте руки, а ищите другой банк.

Почему рефинансирование выгодно?

Какую выгоду несет рефинансирование для заемщика?

Уменьшение ставки

Заемщики часто берут кредиты на 1,5−2 года. И ставка, по которой был предоставлен кредит, может заметно превышать современные предложения банков. Например, кредит был взят в 2015 году под 20% годовых на 15 лет. А в 2021 году предлагают кредиты под 15% годовых. Платить придется еще больше половины срока.

Платить кредит с повышенной процентной ставкой, когда денег нет даже на одежду с едой, неразумно. Изменить ставку и уменьшить долг можно только путем рефинансирования.

Изменить ставку и уменьшить долг можно только путем рефинансирования.

Уменьшение ежемесячного платежа

Вносить платежи по кредиту в прежнем объеме, если остались без работы, трудно. А если их уменьшить, погасить долг возможно. Но не забывайте, что уменьшение ежемесячного платежа повлечет за собой увеличение срока погашения кредита.

Не все просрочки портят кредитную историю. Хотите знать о просрочках больше? Читайте здесь.

Объединение нескольких кредитов в один

У вас много кредитов? Так можно и забыть о сроке очередного кредита, а при просрочке платежа будут начисляться пени и штрафы. Объединив все кредиты в один, платить нужно будет только один раз в месяц.

Снятие обременения с имущества

Бывает, что старый кредит получили под залог имущества и распорядиться им до погашения кредита не можете. Если в «новом» банке договоритесь о рефинансировании без залога имущества, можно будет его продать, а на вырученные деньги погасить кредит.

Важно. Кредиты, которые банки дают под залог имущества, отличаются более низкой процентной ставкой.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Особый акцент: что делать, если вы не можете выплатить кредит

https://ru.sputnik.kg/20200511/kredit-bank-otsrochka-klient-zalog-1048232455.html

Особый акцент: что делать, если вы не можете выплатить кредит

Особый акцент: что делать, если вы не можете выплатить кредит

Юрист Владимир Плужник рассказал о правилах составления договора при оформлении кредита в банках Кыргызстана. 11.05.2020, Sputnik Кыргызстан

2020-05-11T12:30+0600

2020-05-11T12:30+0600

2021-12-14T14:27+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik. kg/img/104764/61/1047646170_0:122:2702:1642_1920x0_80_0_0_f06e9b2a313f7d48a169125457bb5067.jpg

kg/img/104764/61/1047646170_0:122:2702:1642_1920x0_80_0_0_f06e9b2a313f7d48a169125457bb5067.jpg

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

2020

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KG

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kg/img/104764/61/1047646170_0:0:2729:2047_1920x0_80_0_0_f274725b9e8cab420bedc478e8976dae.jpg

1920

1920

true

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Кыргызстан

общество, особый акцент, экономика , кыргызстан

общество, особый акцент, экономика , кыргызстан

Полный комментарий эксперта слушайте в аудиоверсии.

В программе «Особый акцент» на радио Sputnik Кыргызстан он сообщил, что из-за ситуации с коронавирусом многие граждане испытывают трудности с выплатой кредитов.

«Сразу скажу, что совсем не платить не получится — рассчитаться с банком все равно придется. Но в жизни бывают разные ситуации: например, человек заболел и не может работать, или его уволили, или вообще посадили в тюрьму. То есть еще вчера он исправно платил, а сегодня сводит концы с концами», — отметил Плужник.

По его словам, нынешнюю эпидемиологическую ситуацию можно при определенных условиях отнести к разряду непредвиденных.

«Помимо рекомендованной отсрочки, объявленной Нацбанком, те, кто не способен выплатить кредит, могут обратиться в банк с просьбой реструктурировать долг, то есть изменить порядок и размер ежемесячных платежей. Банку выгоднее пойти на уступки, чем иметь должника. Конечно, предварительно будет изучен каждый случай, так как банк должен убедиться, что за время отсрочки у клиента появится возможность поправить свое финансовое положение и он сможет платить по кредиту», — сказал юрист.

Он подчеркнул, что банк имеет право обратиться в суд и начать процедуру изъятия залога.

«Поэтому не надо доводить ситуацию до осложнения, а еще лучше, прежде чем брать кредит, внимательно ознакомиться с условиями. Обычно люди, получающие займы, думают о последствиях, только когда столкнутся с неприятностями», — заявил Плужник.

Как правильно получить кредит:

- выбирайте вид кредита, подходящий для вашей ситуации, — в банках даже простые потребительские кредиты могут подразделяться на несколько категорий;

- не поленитесь зайти в отделения разных банков и выяснить все досконально — условия выдачи, размер кредита и комиссии за его выдачу, размер ежемесячных выплат, требуются ли поручители, есть ли страховка заемщика;

- внимательно читайте все материалы, особенно кредитный договор, изучите его образец в спокойной обстановке вместе со знакомыми юристами, экономистами или сотрудниками других банков;

- помните, что чем длиннее срок выплаты, тем больше переплата; обязательно узнайте условия досрочного погашения кредита, поскольку в некоторых банках за это взимают проценты и штрафы;

- уточните процентную ставку — на словах вам могут пообещать 12 процентов годовых, а потом окажется, что с учетом комиссий и других выплат будет 18-20 процентов или даже больше; часто эти цифры люди могут увидеть только при подписании договора, потому заранее требуйте указать конечную процентную ставку и расписать график платежей;

- отказаться от кредита можно в любой момент, но во многих банках за отказ с вас могут удержать штраф, так что этот вопрос тоже лучше обсудить заранее.

Самые важные темы и новости дня читайте на нашем Telegram-канале и смотрите в Instagram.

Что такое кредит и почему это важно?

Хороший кредит

Кредит — это часть вашей финансовой мощи. Это поможет вам получить то, что вам нужно сейчас, например, кредит на машину или кредитную карту, на основе вашего обещания заплатить позже. Работа над улучшением вашей кредитоспособности помогает гарантировать, что вы сможете претендовать на получение кредита, когда он вам понадобится.

Продолжайте читать, чтобы узнать о кредитных отчетах и оценках, о том, как кредит влияет на вас, и как студенческие ссуды учитываются в вашем кредитном отчете.

Что такое кредит?

Виды кредита

Существует множество видов кредита. Двумя наиболее распространенными типами являются кредиты в рассрочку и возобновляемый кредит.

Ссуды в рассрочку — это установленная сумма денег, предоставленная вам взаймы для использования для определенной цели.

Общие примеры ссуд в рассрочку

- Студенческие ссуды

- Автокредит

Револьверный кредит — это кредитная линия, которую вы можете использовать после ее погашения. Вы можете совершать покупки с его помощью, пока баланс остается ниже кредитного лимита, который может меняться со временем. Кредитные карты являются наиболее распространенным видом возобновляемого кредита.

Не все кредитные карты одинаковы. Убедитесь, что вы изучили все плюсы и минусы кредитных карт при выборе подходящей для вас.

Процентные ставки

Проценты — это стоимость заимствования денег. Кредиторы обычно взимают определенный процент от среднего дневного остатка на вашем счете, который называется процентной ставкой. Эта процентная ставка ежемесячно применяется к непогашенному остатку. Кредитные карты могут иметь разные процентные ставки для разных видов деятельности, таких как покупки или выдача наличных, поэтому убедитесь, что вы читаете мелкий шрифт.

Комиссия

Многие кредитные карты взимают комиссию, но не все карты взимают одинаковую комиссию. Постарайтесь полностью понять, за какие сборы вы несете ответственность.

- Ознакомьтесь с информацией о годовых сборах

- Прочитать информацию о комиссиях за транзакции

- Прочитать информацию о комиссиях за перевод баланса

- Прочитать информацию о штрафах за просрочку платежа

- Прочитать информацию о комиссиях за превышение кредитного лимита

- Ознакомьтесь с информацией о сборах за возврат товара

Ежегодные взносы аналогичны членским взносам — с вас взимается плата один раз в год только за наличие карты. Вернуться к навигации по наиболее распространенным комиссиям

Кредитный лимит

Кредитный лимит — это максимальный остаток средств на вашей кредитной карте. Он определяется вашим кредитором, исходя из вашей кредитной истории и доходов.

Происхождение кредита: отчеты и оценки FICO

Ваш кредитный отчет — это то, что общенациональные агентства по отчетности потребителей используют для расчета вашего кредитного рейтинга, который используется кредиторами для определения вашей кредитоспособности. Тремя основными общенациональными агентствами потребительской отчетности являются Equifax, TransUnion и Experian.

Тремя основными общенациональными агентствами потребительской отчетности являются Equifax, TransUnion и Experian.

Что такое оценка FICO?

Кредитные отчеты используются для создания кредитного рейтинга. Одной из наиболее часто используемых формул оценки кредитоспособности является оценка FICO Fair Isaac, которая варьируется от 300 (низкая) до 850 (высокая). Чем выше ваш балл, тем больше вероятность того, что вам одобрят новый кредит или предложат более низкую процентную ставку. Многие факторы из вашей кредитной истории используются для расчета вашего балла FICO. Национальные агентства потребительского кредита не раскрывают, как рассчитываются баллы, поэтому никто точно не знает, как они определяются. У агентств могут быть разные данные о вашей кредитной истории, поэтому ваша оценка может варьироваться между агентствами.

В вашем кредитном отчете указана история ваших платежей (своевременно, с опозданием или пропущенных) за последние семь лет.

Каждый раз, когда потенциальный кредитор получает доступ к вашему кредитному отчету и оценке, это записывается в ваш отчет как жесткий запрос. Слишком многие из них могут показать потенциальным кредиторам, что вы пытаетесь открыть более одной кредитной линии, и они могут решить не давать вам деньги взаймы.

Слишком многие из них могут показать потенциальным кредиторам, что вы пытаетесь открыть более одной кредитной линии, и они могут решить не давать вам деньги взаймы.

Вы также можете услышать о мягких запросах. Они возникают, когда ваш кредитный отчет рассматривается, когда вы не хотите открывать новые кредитные линии. В отличие от жестких запросов, мягкие запросы не учитываются кредиторами при оценке того, давать ли вам деньги взаймы.

Примеры мягких запросов

- Арендодатели проводят проверку кредитоспособности, когда вы подаете заявку на аренду имущества

- Вы получаете доступ к своему кредитному отчету для мониторинга

Ваша суперсила: хорошая кредитная история

Многие аспекты жизни зависят от кредитного рейтинга. Они могут:

- Определить, одобряет ли кредитор новую ссуду.

- Влияйте на процентные ставки и сборы по кредиту.

- Перед тем, как предложить вам новую работу, вы должны пройти проверку у работодателей.

- Используется арендодателями при принятии решения об аренде жилья.

- Определите право на получение студенческой ссуды, включая большинство частных ссуд.

- При подаче заявления на получение многих видов страхования, включая страхование автомобиля или домовладельцев, вас будут проверять страховые компании.

Хорошая кредитная история и плохая кредитная история

Наличие хорошей кредитной истории означает, что вы делаете регулярные платежи вовремя по каждому из ваших счетов до тех пор, пока ваш баланс не будет полностью погашен. С другой стороны, плохая кредитная история означает, что вам было трудно выполнить свою часть сделки; вы, возможно, не заплатили полные минимальные платежи или не сделали платежи вовремя.

Отрицательная информация обычно остается в вашем кредитном отчете не менее семи лет.

Плохая кредитная история

- Просроченные платежи

- Банкротства*

- Выкупа

- Коллекции

*Банкротство остается в вашем кредитном отчете в течение 10 лет .

Хорошая новость заключается в том, что плохую кредитную историю всегда можно исправить. Практика хороших кредитных привычек может повысить низкий балл, а также помочь сохранить хороший балл.

Super Credit Tips

- Всегда вовремя оплачивайте счета.

- Держите низкие остатки на кредитных картах.

- Следите за своим кредитным отчетом, чтобы убедиться в отсутствии ошибок. Посетите Annualcreditreport.com, чтобы получить бесплатный отчет от каждого из трех основных общенациональных агентств по предоставлению информации о потребителях один раз в 12 месяцев.

- Избегайте слишком большого количества кредитных запросов за короткий период.

- Защити свои финансы! Держите финансовые записи в порядке и всегда следите за мошенничеством и жульничеством.

Студенческие ссуды и кредиты

О ваших платежах по студенческим ссудам, своевременных или пропущенных, сообщается всем трем общенациональным агентствам по информированию потребителей. Ваш обслуживающий персонал начинает отчитываться о ваших кредитах сразу после выплаты.

Ваш обслуживающий персонал начинает отчитываться о ваших кредитах сразу после выплаты.

В школе

Пока вы учитесь в школе, сумма вашего платежа отображается как ноль долларов, а статус вашей учетной записи показывает либо платит по договоренности , либо текущий , что означает, что ваша учетная запись находится в хорошем состоянии.

Льготный период

Пока вы находитесь в льготном периоде, статус вашей учетной записи продолжает отображать либо платит по договоренности , либо текущий .

Погашение

Осуществление платежей

Как только вы начнете выплачивать студенческие ссуды, в вашем кредитном отчете отобразится запланированная сумма платежа, определенная вашим планом погашения. Если платежи вносятся вовремя каждый месяц, на вашем счете студенческого кредита по-прежнему отображается платит по договоренности или текущий .

Пропущенные платежи

Ваши платежи по студенческому кредиту, вовремя или пропущенные, сообщаются каждые 30 дней. Как только сообщается о просроченном или пропущенном платеже, Great Lakes не может удалить его из вашей кредитной истории, за исключением случаев, когда существуют смягчающие обстоятельства или установлено, что вы учились в школе, находились на отсрочке или в льготном периоде.

Как только сообщается о просроченном или пропущенном платеже, Great Lakes не может удалить его из вашей кредитной истории, за исключением случаев, когда существуют смягчающие обстоятельства или установлено, что вы учились в школе, находились на отсрочке или в льготном периоде.

По умолчанию

Если вы пропустите слишком много платежей, ваш кредит может быть невозможен. Когда это происходит, статус учетной записи меняется на 9Претензия 0131 была подана правительству, что указывает на то, что счет был оплачен правительственной претензией , в результате чего остаток составил ноль долларов. Неуплата кредита снижает ваш балл FICO и затрудняет получение одобрения на новые кредитные линии. Если это произойдет, обратитесь к своему обслуживающему персоналу, чтобы узнать о вариантах реабилитации вашего кредита, чтобы восстановить хорошую репутацию вашей учетной записи, что поможет вам вернуться на правильный путь, чтобы улучшить свой балл.

Дополнительные ресурсы для создания сильного кредита

Даже супергероям нужно тренироваться, чтобы оставаться сильными. Эти финансовые упражнения помогут вам создать прочный и здоровый кредит.

Эти финансовые упражнения помогут вам создать прочный и здоровый кредит.

Вам понравилась эта тема? Делиться!

Что произойдет, если я не верну кредит SBA?

Если вы подписали личную гарантию, SBA и федеральное правительство потребуют, чтобы вы погасили кредит.

Дефолт по кредиту SBA

Структура кредита SBA

Прежде чем мы сможем ответить, что произойдет, если я не верну кредит SBA, вы должны понять свою ответственность. Предприятия используют кредиты SBA 7a для оборотного капитала. В состав кредитного учреждения входит сторонний кредитор, такой как Wells Fargo, а SBA гарантирует часть кредита в случае дефолта. Обычно заемщик состоит из вашего отдельного юридического лица, которым вы владеете и управляете — корпорации или компании с ограниченной ответственностью (ООО).

Однако кредитор и SBA требуют от вас, как владельца 20% или более, подписать личную гарантию. Вы можете загрузить копию формы 148, личной гарантии, которая обычно используется для кредитов SBA. В некоторых ситуациях кредитор/SBA потребует, чтобы вы предоставили в залог личное залоговое имущество, например, ваш дом или сдаваемое в аренду имущество. Ваш бизнес также закладывает все свои активы, материальные и нематериальные, в качестве залога.

В некоторых ситуациях кредитор/SBA потребует, чтобы вы предоставили в залог личное залоговое имущество, например, ваш дом или сдаваемое в аренду имущество. Ваш бизнес также закладывает все свои активы, материальные и нематериальные, в качестве залога.

Дефолт по кредиту SBA

Теперь мы можем ответить, что произойдет, если я не смогу выплатить кредит SBA. Несколько последствий возникают, когда ваш бизнес не выплачивает кредит SBA. Во-первых, кредитор будет добиваться оплаты от бизнеса за непогашенный остаток кредита. Однако, если бизнес не может выплатить полную сумму, кредитор лишает права выкупа залога, заложенного бизнесом. Ваши деловые активы могут не иметь большой ценности. В этом случае кредитор отказывается от залога.

Теперь кредитор попросит вас выплатить причитающуюся сумму на основании личной гарантии, которую вы подписали. Кроме того, кредитор будет стремиться лишить права выкупа любой личный залог, который вы заложили. Кредитор может также решить, что он должен подать иск против вас, чтобы взыскать долг.

Передача долга в SBA

В некоторых ситуациях, особенно когда вы не заложили личные активы, кредитор придет к выводу, что судиться с вами как с личным поручителем не стоит ни времени, ни денег. После этого кредитор направит долг в SBA для взыскания. SBA отправит вам уведомление о том, что вы должны заплатить долг. В уведомлении будет указано, что у вас есть 60 дней, чтобы заплатить или принять другие меры. Кроме того, уведомление будет информировать вас о том, что у вас есть возможность ознакомиться с документами, касающимися вашего долга, и право на просмотр, если вы считаете, что не имеете долга.

Передача долга в Министерство финансов

Если вы не ответите на 60-дневное уведомление, отправленное SBA, SBA направит ваш долг в Казначейство для взыскания. У казначейства есть много вариантов взыскания долга. Например, Казначейство может передать долг Министерству юстиции для подачи иска против вас. В дополнение к подаче иска Казначейство может арестовать вашу заработную плату, получить возврат налога, получить некоторые или все причитающиеся вам федеральные платежи (например, социальное обеспечение, инвалидность, военную пенсию и т.