Содержание

Куда платить кредит в случае закрытия банка: инструкция 2021

https://ru.sputnik.kz/20211115/Nuzhno-li-kazakhstantsam-platit-kredit-esli-bank-zakrylsya-18654563.html

Нужно ли казахстанцам платить кредит, если банк закрылся

Нужно ли казахстанцам платить кредит, если банк закрылся

На сегодня в Казахстане продолжается процесс ликвидации девяти банков 15.11.2021, Sputnik Казахстан

2021-11-15T11:29+0600

2021-11-15T11:29+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/07e4/0c/0a/15704070_0:0:3001:1688_1920x0_80_0_0_1451406e3b5c4a4069f5d446a86e0411.jpg

казахстан

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2021

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

media@sputniknews. com

com

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/07e4/0c/0a/15704070_374:0:2625:1688_1920x0_80_0_0_fe21e2c24066846d9378484085c7e11a.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

экономика , казахстан

экономика , казахстан

НУР-СУЛТАН, 15 ноя — Sputnik. Что произойдет с кредитом в случае, если банк, в котором оформили займ, ликвидируют? Наверняка, такой вопрос рано или поздно задает себе каждый заемщик.

Простят ли должнику кредит или деньги все равно придется вернуть? Подробнее об этом – в материале Sputnik Казахстан.

Простят ли кредит после ликвидации банка

По какой бы причине ни закрылся банк второго уровня, оформленный в нем кредит нужно вернуть. Человек должен погасить его полностью.

«В казахстанском законодательстве нет нормы о том, что должников по кредиту или по другим сделкам можно освободить от взятых обязательств в случае ликвидации банка», – сообщили Sputnik Казахстан в Агентстве по регулированию и развитию финансового рынка.

Если человек перестанет производить выплаты по кредиту, то взыскание задолженности будет производиться в судебном порядке.

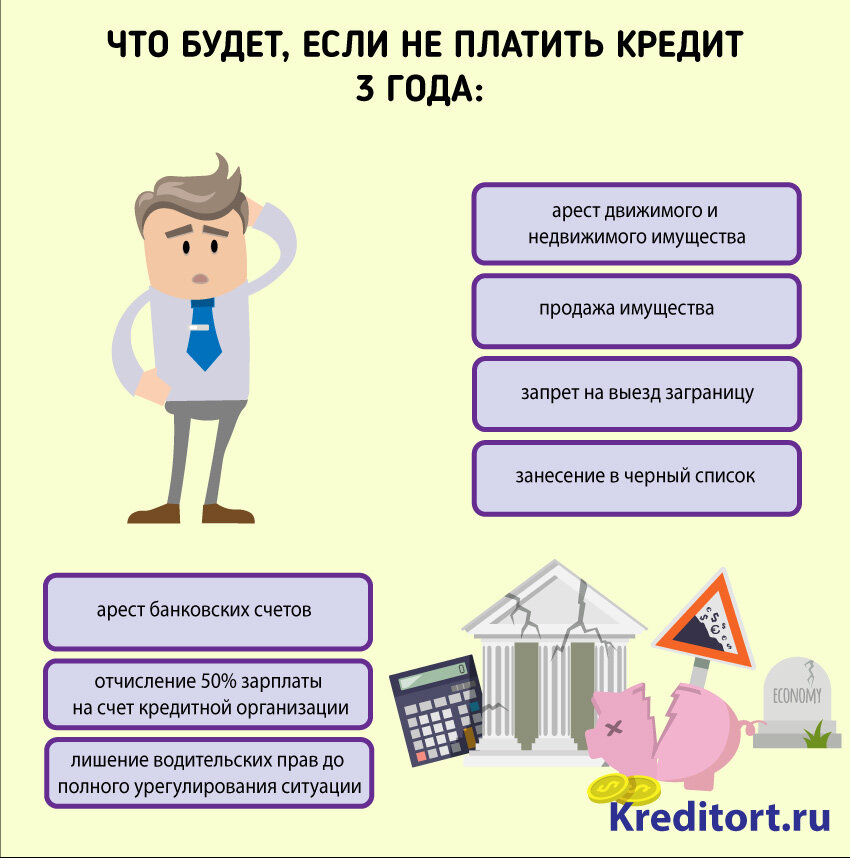

Что будет, если просрочить выплату по кредиту в Казахстане

Согласно закону, заемщик должен выплачивать деньги (сумму основного долга, вознаграждение и пеню) в соответствии с ранее принятыми на себя обязательствами по договору.

Если клиент прекратил ежемесячные выплаты, то ему начисляется пеня.

Несмотря на ликвидацию банка, обязательство о выплате процента по кредиту, штрафов и пени не прекращается.

Невыплата по кредиту грозит проблемами не только заемщику, но и его поручителю с гарантом, которые также несут ответственность перед финансовыми институтами.

Кто будет заниматься кредитами ликвидированного банка

После принятия решения о лишении банка лицензии уполномоченный орган назначает временную администрацию. Временная администрация контролирует возврат ранее выданных кредитов.

До того, как вступит в силу судебное решение о принудительной ликвидации банка, за тем, как клиенты возвращают деньги, будет следить ликвидационная комиссия.

Ликвидационная комиссия действует от имени ликвидированного банка. В ее компетенцию входит проведение торгов по распродаже имущества, взыскание задолженности по кредитам, а также определение списка кредиторов, то есть лиц, которым остался должен банк.

Комиссия также принимает решение о том, как поступить с кредитным портфелем банка: продать третьей стороне, то есть другому банку, коллекторскому агентству или ипотечной компании. Либо продолжить управление кредитным портфелем банка, который лишился лицензии.

«Банк — это не филантроп» – Абаев прокомментировал стрельбу в Алматы

Какие банки закрываются в Казахстане

Напомним, что на сегодня в Казахстане идет процесс ликвидации девяти банков. Это Валют-транзит банк, Казинвестбанк, Delta Bank, Эксимбанк Казахстан, Банк Астаны, Qazaq Banki, Tengri Bank, AsiaCredit Bank и Capital Bank Kazakhstan. Лицензии у этих банков были отозваны.

Это Валют-транзит банк, Казинвестбанк, Delta Bank, Эксимбанк Казахстан, Банк Астаны, Qazaq Banki, Tengri Bank, AsiaCredit Bank и Capital Bank Kazakhstan. Лицензии у этих банков были отозваны.

Ликвидированные банки в Казахстане не полностью рассчитались с кредиторами

Что делать, если нечем платить по кредиту

Многие украинцы встретили войну в статусе должников по кредитным договорам. Но погашать займ могут далеко не все: кто-то потерял работу, у кого-то сократились доходы. Как быть в этом случае, НВ рассказала глава Совета Независимой ассоциации банков Украины Елена Коробкова. «Минфин» выбрал главное.

Банки — не монстры

Первое, что следует сделать: сообщить банку о вашей ситуации. Банки — это не монстры, которые хотят что-то у кого-то забрать. Напротив, банки не менее заинтересованы в комфортном возврате задолженности, чем должник.

Потому что кредиты обычно выдают за счет привлеченных депозитных средств, по которым банк также платит и проценты. То есть если не возвращаются кредиты, то на каком-то этапе банк не сможет возвращать и депозиты людям. Поэтому банки максимально заинтересованы помочь справиться с непростыми периодами тем, кто в такой помощи нуждается.

То есть если не возвращаются кредиты, то на каком-то этапе банк не сможет возвращать и депозиты людям. Поэтому банки максимально заинтересованы помочь справиться с непростыми периодами тем, кто в такой помощи нуждается.

Читайте также: Если банк будет предлагать 25−30% по депозиту, значит, у него, вероятно, есть проблемы

Что предлагает банк

Традиционно банки предлагают реструктуризацию. Реструктуризация — это финансовый механизм для урегулирования проблемной задолженности клиента путем изменения условий его кредитования на более лояльные. Это может быть оформлено путем внесения изменений в действующий кредитный договор и/или оформление нового кредитного договора. При этом платеж клиента будет уменьшен, а срок кредитования продлен.

Теперь простыми словами. Например, у вас был кредит на условную сумму X. Согласно вашему с банком договору, вы должны выплачивать банку ежемесячно условные 20 грн, чтобы погасить этот кредит в течение 5 месяцев. Однако, сейчас отдавать условных 20 грн ежемесячно для вашего бюджета очень ощутимо. Поэтому вы можете договориться с банком, что вы будете платить ежемесячно не 20 грн, а 10. И на протяжении не пяти месяцев, а десяти.

Поэтому вы можете договориться с банком, что вы будете платить ежемесячно не 20 грн, а 10. И на протяжении не пяти месяцев, а десяти.

То есть целью реструктуризации является уменьшение финансовой нагрузки путем предоставления более лояльных условий. Дело в том, что для львиной части заемщиков накапливаются проценты, которые рано или поздно надо будет оплатить.

Стучите — и вам откроют

У каждого банка достаточно индивидуальные подходы к оформлению реструктуризации. Однако, общая черта — сейчас действительно все банки активизировались с процессами реструктуризации.

Что касается условий, то они у всех опять же индивидуальные и традиционно не прописаны на сайтах, ведь подходы достаточно сложно унифицировать, все зависит от ситуации и условий рефинансируемых продуктов клиентов. Однако, преимущественно банки консультируют по реструктуризации всеми доступными каналами связи. Есть возможность позвонить по телефону — звоните. Нет возможности звонить, пользуйтесь возможностью подать заявку на реструктуризацию через мобильные приложения банка, или же пишите в чаты банка и коммуницируйте там.

Договариваться о реструктуризации можно из-за границы, и находясь на оккупированных территориях. Львиная доля банков обеспечивает возможность оформить реструктуризацию в режиме онлайн.

А если просто не платить…

Это повлияет на вашу кредитную историю. Вероятно, с таким подходом должник попадет в круг ненадежных заемщиков и в дальнейшем банки будут воздерживаться от выдачи кредитов такому заемщику.

Кроме того, у вас будет накапливаться и расти долговая нагрузка.

Еще раз подчеркну, банк всегда идет навстречу клиенту и предлагает программу реструктуризации. Однако, если клиент вообще отказывается оплачивать кредит и не выходит на конструктивную связь с кредитором, то сделка передается в обслуживание коллекторской компании.

Читайте также: Доля неработающих кредитов в банках выросла почти до 30% — обзор НБУ

«Минусы» реструктуризации

Некоторые банки, если у клиента запущен процесс реструктуризации имеющегося кредита, ограничивают процесс выдачи новых кредитов, что, согласитесь, логично. Поэтому, если возможность уплачивать по кредиту у вас есть, лучше погашать задолженность, согласно графику, и не злоупотреблять правом реструктуризировать задолженность.

Поэтому, если возможность уплачивать по кредиту у вас есть, лучше погашать задолженность, согласно графику, и не злоупотреблять правом реструктуризировать задолженность.

Поэтому, будьте с вашим банком на связи, в случае сложных ситуаций всегда можно найти комфортные для обеих сторон решения.

Автор:

глава Совета

Коробкова Елена

Независимая ассоциация банков Украины

Что делать, если вы не можете оплатить счета

Español |繁體中文 |简体中文 | Тионг Вьет | 한국어 | Тагальский

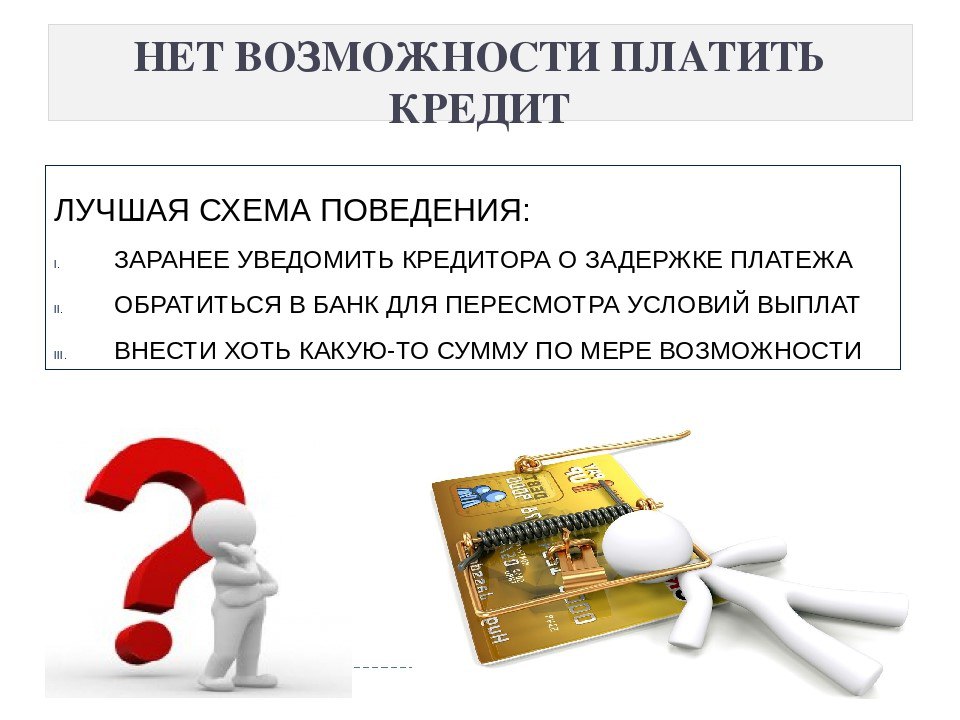

Если у вас возникли проблемы с оплатой счетов, займов или своевременной оплатой, есть варианты помощи, особенно если вы заранее обратитесь к своим кредиторам или кредиторам.

Если вы все еще можете оплачивать свои счета, вам, вероятно, будет лучше не сдаваться. Имейте в виду, что если вы решите использовать программу, позволяющую приостанавливать или сокращать платежи, вы все равно будете должны неуплаченные деньги после окончания программы.

Если вы потеряете свой доход

Государственные и местные органы власти различаются по программам и предложениям помощи тем, кто пострадал от коронавируса в финансовом отношении.

В марте 2021 года Конгресс принял, а президент подписал закон, предусматривающий еженедельную надбавку в размере 300 долларов США всем работникам, имеющим право на пособие по безработице. Дополнение начинается после 14 марта 2021 г. и заканчивается 6 сентября 2021 г. Законодательство также расширяет программу помощи по безработице в связи с пандемией, которая предоставляет помощь по безработице самозанятым и работающим по найму. Свяжитесь с офисом или программой по безработице вашего штата, чтобы получить информацию или подать заявление на получение пособия.

Вы можете обратиться в офис или программу страхования по безработице вашего штата, чтобы определить текущие варианты получения пособий.

1. Свяжитесь со своими кредиторами, кредитными организациями и другими кредиторами

Если вы не можете произвести платеж сейчас, вам нужно больше времени или вы хотите обсудить варианты оплаты, свяжитесь со своими кредиторами, чтобы объяснить вашу ситуацию, и посетите их веб-сайты, чтобы посмотрите, есть ли у них информация, которая может вам помочь. Задержка платежей может иметь долгосрочные последствия для вашего кредита.

Задержка платежей может иметь долгосрочные последствия для вашего кредита.

CFPB и другие финансовые регуляторы поощряют финансовые учреждения работать со своими клиентами для удовлетворения их потребностей сообщества. Многие кредиторы объявили об упреждающих мерах, чтобы помочь заемщикам, пострадавшим от COVID-19. Как и в случае других стихийных бедствий и чрезвычайных ситуаций, они могут предоставить:

- Воздержание

- Продление кредита

- Снижение процентной ставки

- Другие гибкие условия погашения

Кредитные компании и кредиторы могут предложить вам несколько вариантов, чтобы помочь вам. Это может включать отказ от определенных комиссий, таких как банкомат, овердрафт и штрафы за просрочку платежа, а также разрешение откладывать, корректировать или пропускать некоторые платежи. Некоторые кредиторы также заявляют, что не будут сообщать о просроченных платежах в агентства кредитной информации или отказываться от пени за просроченные платежи для заемщиков из-за этой пандемии.

Что сказать при обращении к кредитору

При обращении к кредитору будьте готовы объяснить:

- Ваше финансовое положение и положение с работой

- Сколько вы можете позволить себе заплатить

- Когда вы, вероятно, сможете возобновить регулярные платежи

- Ваши доходы, расходы и активы

Обязательно получите письменное подтверждение любых договоренностей.

Узнайте, как связаться с компанией, выпустившей вашу кредитную карту

Подумайте о сотрудничестве с кредитными консультантами, чтобы понять ваши варианты0035

Авторитетные кредитные консультационные организации, как правило, являются некоммерческими организациями, которые могут проконсультировать вас по поводу ваших денег и долгов и помочь вам с бюджетом. Некоторые также могут помочь вам вести переговоры с кредиторами. Эти обученные специалисты предоставят консультации за небольшие деньги или бесплатно, и они будут работать с вами, чтобы:

- Обсудить вашу ситуацию

- Оценить варианты

- Помочь вам в переговорах с вашими кредиторами и обслуживающими организациями

Есть конкретные вопросы, которые нужно задать, чтобы помочь Вы найдете кредитную консультационную организацию для работы.

Предупреждение. Если вы рассматриваете возможность сотрудничества с компанией по урегулированию долгов для решения ваших долгов, скептически относитесь к любой компании, которая обещает сделать это за авансовый платеж.

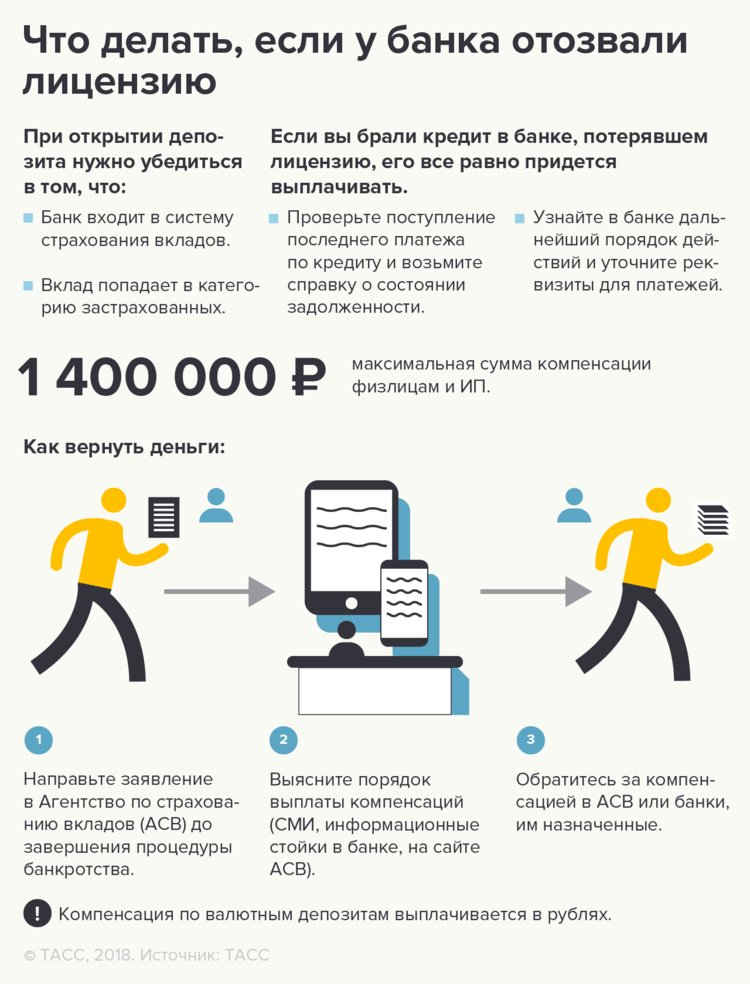

2. Держите деньги в безопасности

Независимо от того, испытали ли вы финансовый удар или нет, не направляйтесь к банкомату, чтобы снять больше наличных, чем вам обычно нужно.

Ваши деньги в безопасности на вашем счете в банке или кредитном союзе. В отличие от денег, хранящихся дома, у вас, вероятно, есть федеральная защита, если деньги, которые вы внесли, были изъяты незаконным путем, и в маловероятном случае ваше учреждение закроется. Вы всегда сможете получить наличные, когда они вам понадобятся. Профессионалы, занимающиеся пополнением банкоматов и перемещением денег по стране, работают и считаются работниками основных служб.

Как правило, все банковские вклады до 250 000 долларов США застрахованы Федеральной корпорацией страхования депозитов. Депозиты во всех федеральных кредитных союзах и подавляющем большинстве кредитных союзов, зарегистрированных штатом, также застрахованы на сумму до 250 000 долларов Национальным фондом страхования акций кредитных союзов (NCUSIF).

Депозиты во всех федеральных кредитных союзах и подавляющем большинстве кредитных союзов, зарегистрированных штатом, также застрахованы на сумму до 250 000 долларов Национальным фондом страхования акций кредитных союзов (NCUSIF).

Вот еще от председателя FDIC Елены Маквильямс.

Могу ли я обратиться в суд, если я не верну кредит до зарплаты?

Да, можно обратиться в суд, если вы не можете погасить свой кредит до зарплаты, но это только в крайнем случае, и если кредитор предпринял множество других мер, чтобы попытаться вернуть свои выплаты и не увенчались успехом.

Что происходит, если вы не можете погасить свой кредит, так это то, что вам, как правило, будут отправлены последующие электронные письма, телефонные звонки и письма от кредитора, и они могут предложить какое-то соглашение с более низкими ежемесячными платежами или что-то подобное. Но если они изо всех сил пытаются получить от вас хотя бы цент или вы игнорируете их общение, они могут в конечном итоге вызвать вас в суд, чтобы лично встретиться с вами и попытаться вернуть свои долги.

Здесь Фибс исследует некоторые из наиболее часто задаваемых вопросов по этой теме, в том числе:

- Что произойдет, если я не верну кредит?

- Что делать, если у меня нет денег и я не могу погасить кредит до зарплаты?

- Что произойдет, если меня вызовут в суд?

Прежде чем брать кредит до зарплаты любого типа, важно убедиться, что вы полностью понимаете его условия и уверены, что сможете своевременно выплачивать кредит. Обеспечение этого может помочь избежать обращения в суд по этому вопросу.

Что произойдет, если я не верну кредит до зарплаты?

Неуплата кредита до зарплаты может привести к нескольким действиям. Это включает в себя негативное влияние на ваш кредитный рейтинг, конфискацию заработной платы, судебные иски и вызов сборщиков долгов. Хотя это очень редко, тюремное заключение также назначается за неуплату долга.

Хотя это очень редко, тюремное заключение также назначается за неуплату долга.

По истечении согласованного периода кредита кредитор может выполнить одно или несколько из этих действий в попытке получить любые невыплаченные средства. Они могут спровоцировать автоматическое снятие средств с вашего банковского счета, что может привести к взиманию банковских комиссий с вас. Если это окажется безуспешным, они могут наложить арест на заработную плату. Это повлечет за собой удержание части вашей заработной платы, а затем ее отправку непосредственно вашему кредитору. В течение того времени, когда ваш кредит не будет полностью погашен, по нему все равно будут начисляться проценты.

Что делать, если у меня нет денег и я не могу погасить ссуду до зарплаты?

Как только вы поймете, что не сможете выполнить запланированные платежи по кредиту, обратитесь к своему кредитору. Кредитор всегда будет пытаться достичь соглашения, которое позволит вам погасить кредит. Возможно, вы сможете договориться о графике платежей, который был бы более доступным.

Возможно, вы сможете договориться о графике платежей, который был бы более доступным.

Когда вы обнаружите, что не в состоянии погасить кредит, это может вызвать сильный стресс. Вы можете начать беспокоиться о том, как вы будете поддерживать себя или свою семью в финансовом отношении. Существуют некоммерческие кредитные консультанты, адвокаты по банкротству или центры юридической помощи, которые могут помочь вам узнать больше о ваших возможностях и спланировать лучшее и светлое финансовое будущее. В определенных ситуациях, когда вы не можете погасить свои кредиты, заявление о банкротстве может быть уместной возможностью. Объявление о банкротстве всегда следует обсуждать с профессионалом.

Могут ли меня привлечь к суду, если я не смогу погасить ссуду до зарплаты?

Да, вы можете подать в суд, если не погасите кредит до зарплаты. Кредиторы обычно могут подать в суд, чтобы взыскать деньги, которые вы им не выплатите.

Если вы не оспорите требования кредитора или если они все равно выиграют дело, суд вынесет против вас решение или приказ.