Содержание

Что делать с кредитами в кризис? Как платить кредиты в кризис в 2022 году

Любая кризисная ситуация — всегда стресс как для самой системы, так и для людей. В такие периоды увеличивается риск сокращения на работе и снижения доходов. Это особенно чувствительная тема для людей, которые встречают кризис с одним или даже несколькими действующими кредитами. В такой ситуации важно не паниковать, не принимать необдуманных решений и действовать стратегически.

Вовремя платите по счетам

«Что, если не платить по кредитам вообще? Или заплатить гораздо позже оговоренных в договоре сроков?»—такая мысль может прийти человеку, столкнувшемуся с финансовыми трудностями.

Так вот, не платить вообще нельзя. И на этом есть несколько веских причин.

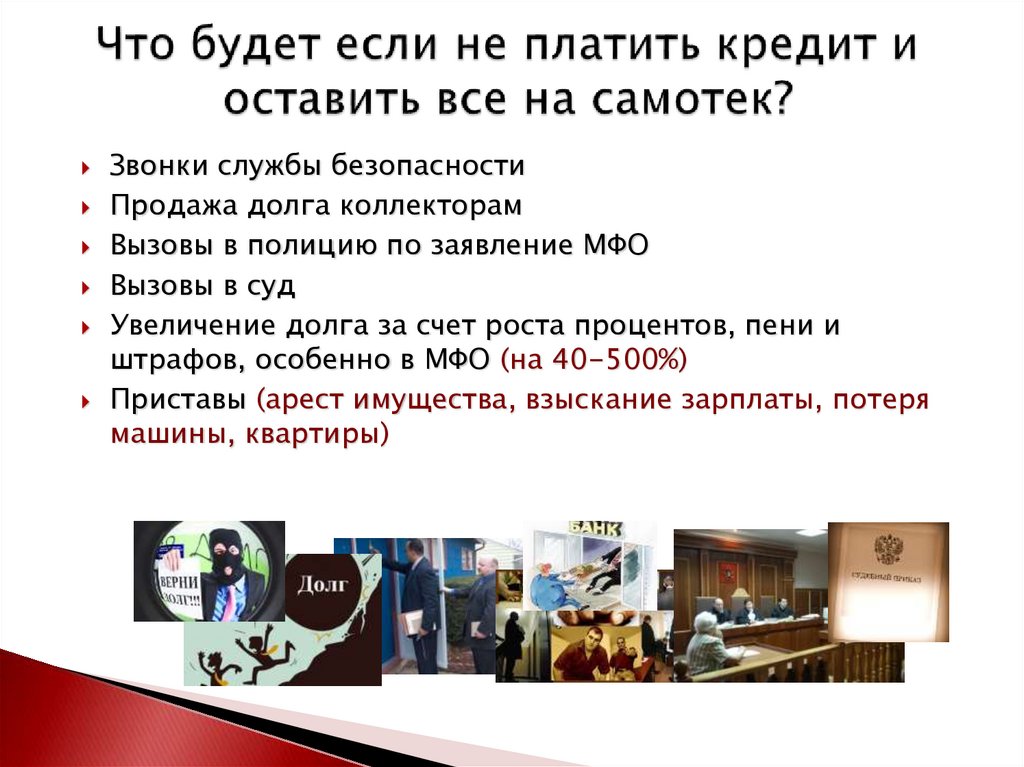

- За этим последуют санкции от банка, которые обычно прописываются в договоре. Зачастую это штрафы за просроченные платежи, сумма которых и другие условия также упоминаются в документе.

- Если начать бегать и скрываться от банка, то ваше дело сначала передадут в отдел взыскания, а затем, если это не приведет к урегулированию вопроса, в суд. После получения судебного решения банк либо сам старается взыскать долг через принадлежащее заемщику имущество, либо уступает его, например, одному из коллекторских агентств.

- Важно понимать, что просрочки и невыплаты по кредиту заметно портят кредитную историю заемщика, что в свою очередь ограничивает его возможность взять новый кредит в будущем, когда он действительно будет необходим.

Поэтому мы искренне не советуем доводить до такого печального финала и рекомендуем приложить максимум усилий, чтобы решить все напрямую с кредитором до того, как заемщик просрочит первый платеж.

Сформируйте подушку безопасности

В кризис особенно важно иметь финансовую подушку безопасности. Даже если вы не побеспокоились об этом заранее, при возникновении признаков спада в экономике самое время заняться формированием личных резервов. Постарайтесь отложить «про запас» как минимум 3-6 месячных бюджетов. Это позволит пережить период турбулентности и восстановить доход, на попадая в просрочку по кредитам.

Постарайтесь отложить «про запас» как минимум 3-6 месячных бюджетов. Это позволит пережить период турбулентности и восстановить доход, на попадая в просрочку по кредитам.

Оптимизируйте долговую нагрузку

При наступлении финансового кризиса и периодов нестабильности лучше сокращать долговую нагрузку. Если у вас есть возможность, воспользуйтесь досрочным или частичным досрочным погашением долга с уменьшением ежемесячного платежа. Начните с самых дорогостоящих кредитов, т.е. с самой высокой ставкой: микрозаймов, кредитных карт, необеспеченных потребительских кредитов.

Если же вам необходимо взять в долг, то лучше брать кредит на долгий срок, чтобы платеж был минимальным. Это позволит оставить себе место для маневра в случае форс-мажора.

В трудной ситуации воспользуйтесь программами поддержки

Если кризис наступил раньше, чем вы успели погасить все имеющиеся кредиты и задолженности—не отчаивайтесь! Специально для тех, кто попал в трудное финансовое положение, в том числе в связи с экономической ситуацией в стране и в мире, государство совместно с банковским сектором разработали несколько вариантов поддержки.

- Вы можете оформить кредитные каникулы — это льготный период до 6 месяцев, когда заемщику официально разрешают не вносить ежемесячные платежи. Но, как говорится, все хорошее когда-нибудь кончается, поэтому после выхода с каникул погасить долги всё-таки придется. Поправки в закон N106-ФЗ, возобновляющие механизм кредитных каникул, который, стоит отметить, действовал ещё во времена пандемии, вступили в силу уже с 8 марта 2022. Согласно внесённым изменениям, заемщик, чей доход за предыдущий месяц снизился на более чем 30% относительно среднего дохода в 2021 году, может подать заявку на отсрочку платежей сроком до полугода. Важно, чтобы снижение дохода было документально зафиксировано. К тому же размер первоначально выданного кредита не должен превышать установленных лимитов. Узнать подробнее о государственной программе кредитных каникул можно по ссылке.

- Для тех, кто не попадает по условиям под государственную программу кредитных каникул, есть вариант индивидуальной реструктуризации долга. Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

В Экспобанке тоже действует собственная программа помощи для заемщиков, попавших в трудную жизненную ситуацию. Решения по реструктуризации или отсрочке кредита по каждому клиенту принимается индивидуально. Подробнее – по ссылке

- Для кредитов, взятых под залог недвижимости или автомобиля, при возникновении трудностей с погашением следует рассмотреть вариант продажи залогового имущества для закрытия долга. В такой ситуации банк либо самостоятельно продаст объект залога, либо позволит заемщику самому найти покупателя в определенные сроки. В любом случае, это лучше, чем уходить в глубокую просрочку с причитающимися штрафами, звонками от коллекторов и приставов и испорченной кредитной историей.

В любом случае, это лучше, чем уходить в глубокую просрочку с причитающимися штрафами, звонками от коллекторов и приставов и испорченной кредитной историей.

В любом случае, это лучше, чем уходить в глубокую просрочку с причитающимися штрафами, звонками от коллекторов и приставов и испорченной кредитной историей.

В любой сложной ситуации не стоит скрываться от кредитора. Важно вести честный диалог и сотрудничать при поиске возможных альтернатив решения проблемы. Банк в этом заинтересован не менее самого заемщика.

Банкротство: плюсы и минусы

Пожалуй, самая неприятная ситуация – когда пришло время платить, но денег нет, и велика вероятность, что в ближайшем будущем их так и не предвидится. В таком случае выходом может стать процедура банкротства.

На данный момент в Российской Федерации с 1 апреля по 1 октября кредиторы не могут подавать заявления на банкротство как юридических, так и физических лиц. Но у должников все еще сохранилось право на запуск этого процесса по собственной инициативе, в том числе во внесудебном порядке. Эти процедуры подробна описаны в N 127-ФЗ «О банкротстве».

Казалось бы, это выгодный вариант, но не торопитесь с выводами! Банкротство – это не просто «списание долгов», у него есть определенные негативные последствия.

- Во время процедуры должник теряет право распоряжаться личными финансами и имуществом (за него это делает управляющий), которое в дальнейшем продается на торгах за долги.

- Статус банкрота дается на пять лет, три из которых человеку нельзя занимать руководящие должности.

- На это время может быть запрещен выезд из страны, а также возможность брать кредиты в течение этого времени без указания на статус банкрота.

- В течение 5 лет нельзя повторно объявить себя банкротом.

И да, не все долги можно списать через эту процедуру. Поэтому советуем очень хорошо подумать и взвесить все возможные риски, прежде чем прибегать к ее помощи.

Закончим цитатой Джона Кеннеди: «Слово «кризис», написанное по-китайски, состоит из двух иероглифов: один означает «опасность», другой—«благоприятную возможность». И только вам решать, какой из этих двух путей выбрать.

И только вам решать, какой из этих двух путей выбрать.

«Что будет, если не платить кредит банку?» — Яндекс Кью

Популярное

Сообщества

Стать экспертом Кью

КредитыБанковское дело

Анонимный вопрос

·

201,4 K

Ответить4Уточнить

Владислав Тоначёв

Юриспруденция

122

Юрист, специализация — банкротство граждан, серьезный практический опыт сопровождения… · 16 дек 2020 · tonachev.ru

Ситуации бывают разные. Обычно события происходят следующим образом:

- Должник перестает платить по кредиту. Кредитор начинает реагировать: идут звонки и письма заемщику и по возможности третьим лицам (знакомым, друзьям, родственникам). Часто их контакты предоставляет сам Должник при получении кредита или займа.

- Если звонки и письма не достигают желаемого, просрочка увеличивается, то Банк или МФО принимает решение — или самим дальше работать с долгом или передать эту работу коллекторам, может вообще «долг продать».

- Кредитор подает в суд заявление о выдаче судебного приказа, вопрос рассматривается без вызова сторон. Судебный приказ сам по себе уже является исполнительным документом, по нему начинают взыскание судебные приставы. Приказ легко отменяется, достаточно подать возражения в суд, его вынесший. Главное — не пропустить срок.

- В случае если Должником судебный приказ был отменен Кредитор в праве обратиться в суд с иском к Должнику. Иск рассматривается с вызовом сторон в суд. На данном этапе можно теоретически повлиять на взыскиваемую сумму, например попытаться снизить неустойку. При пропуске кредитором срока исковой давности также нужно заявить об этом в суде. Как считается срок исковой давности — отдельная большая тема))

- Суд выносит решение о взыскании долга, Кредитор получает исполнительный лист и предъявляет его приставам.

- Приставы взыскивают долг. Как строится их работа — это отдельная огромная тема)

Часто их контакты предоставляет сам Должник при получении кредита или займа.

Часто их контакты предоставляет сам Должник при получении кредита или займа.

Нужно понимать, что если не платить, то долг сам по себе никуда не денется, его «просудят» и будут взыскивать, не факт, что успешно, но тем не менее. При наличии официального дохода Должник особо никуда не денется, что-то взыщут точно.

Исполнительный документ Взыскатель (Кредитор) может предъявлять бесконечно долго, главное не пропустить сроки.

Кроме того, исполнительный документ можно напрямую предъявить в банк, где у Должника могут быть счета, минуя Службу судебных приставов.

Узнайте, возможно ли списать именно Ваши долги, у эксперта с опытом…

Перейти на vk.com/advokatbunkruptsy

34,8 K

Комментировать ответ…Комментировать…

Финансовая Культура

749

Сайт Fincult.info создан Банком России, чтобы простыми словами объяснять людям сложные. .. · 12 янв 2021 · fincult.info

.. · 12 янв 2021 · fincult.info

Отвечает

Ирина Куминова

Если вкратце, то в таком случае банк будет вправе взыскать с вас долг через суд. По решению суда у вас могут изъять деньги и имущество, чтобы погасить этот долг.

До суда банк самостоятельно или с помощью коллекторов будет напоминать вам о долге. Если вы не отреагируете, дело вероятнее всего попадет в суд. И тогда вам придется оплатить не только сам кредит с процентами и… Читать далее

Про финансы простыми словами: Fincult.info

Перейти на fincult.info

23,0 K

Комментировать ответ…Комментировать…

Руслан Авдеев

Юриспруденция

809

Управляющий партнер юридической компании «Старт». Бесплатная консультация в WhatsApp: +7… · 22 сент 2019 · urstart. ru

ru

День добрый.

Вам необходимо ожидать следующих ситуаций:

1. Начисляется пеня за просрочку (с каждым месяцем сумма долга будет увеличиваться). Затем возможны штрафные санкции (зависит всё от условий договора, который вы подписывали, когда брали кредит).

2. Сотрудники банка будут извещать (присылать письма, звонить) о том, что у вас имеется задолженность перед банком.

3… Читать далее

63,7 K

Надя Неретина

23 сентября 2019

Здравствуйте. А если просрочка небольшая, и вот только начались звонки от коллекторов, то я все равно могу… Читать дальше

Комментировать ответ…Комментировать…

Https: vk. Com/sovetkredit

167

Кредитные споры. Консультация бесплатная. Пишите! · 2 авг 2020

Отвечает

Борис Яскевич

Добрый день! Если речь идет о ситуации, когда человек взял кредит, а потом в силу обстоятельств не смог его оплачивать, то вопрос — что со мной будет и, что делать, действительно важен для заемщика. Естественно ситуация не из приятных, но это не край жизни. Главное правильно понимать риски должника и действия кредитора. Банк сначала будет пытаться решить вопрос в… Читать далее

Естественно ситуация не из приятных, но это не край жизни. Главное правильно понимать риски должника и действия кредитора. Банк сначала будет пытаться решить вопрос в… Читать далее

Пишите, обращайтесь, по кредитным спорам консультация бесплатная.

Перейти на vk.com/sovetkredit

17,2 K

Олёна

6 января 2021

Получается, если на госуслугах вместо суммы долга появилось сообщение о том, что исполнительной проищводство номер… Читать дальше

Комментировать ответ…Комментировать…

Давид Делянов

Технологии

17

Занимаюсь ремонтом компьютеров, ноутбуков и смартфонов. · 23 дек 2020 · kevin-seoshnik.ru

Если банк подаст на вас в суд. То 98% суд примет сторону банка. После суда, исполнительный лист передадут судебным приставам.

После этого, наложат арест на все ваши счета ( карты, облигации и т. д ) Будут с карт списывать денежные средства. Если заработная плата не поступает на зарплатную карту, то пристав имеет право запросить документы с места работы и тогда бухгалтер… Читать далее

д ) Будут с карт списывать денежные средства. Если заработная плата не поступает на зарплатную карту, то пристав имеет право запросить документы с места работы и тогда бухгалтер… Читать далее

Ремонт компьютеров, ноутбуков и смартфонов. Полезные программы обзоры на технику

Перейти на kevin-seoshnik.ru

Комментировать ответ…Комментировать…

Юридический Супермаркет

596

Эксперты по банкротству физических и юр. лиц. Избавили от долгов своих клиентов на сумму… · 27 апр 2020 · cvd.ru

Отвечает

Леонид Ковалев

Здравствуйте.

Не платить кредит банку, это значит отказаться от исполнения, взятого на себя обязательство. Законом предусмотрено, что обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии собычаями или иными обычно предъявляемыми. .. Читать далее

.. Читать далее

Надоели долги и коллектора? Оставь заявку на списание долгов! Жми—>

Перейти на cvd.ru/uslugi/bankrotstvo-fizicheskikh-lits

87,7 K

МИЛА

3 мая 2020

Что за фигня,где списали эту статью,после суда отдадут коллекторам,после суда к приставам, и все, они потом… Читать дальше

Комментировать ответ…Комментировать…

Гена Грязнов

438

Живу в Москве, работаю копирайтером. Интересуюсь медиа, много читаю. С понедельника начну… · 25 окт 2018

Сначала вам начислят штрафы и неустойки за просрочку.

Потом, наверное, ещё раз начислят штрафы и неустойки.

Затем ваше дело передадут в специальный отдел банка, который занимается «трудными» заёмщиками. Вас начнут доставать звонками и смсками.

Так пройдёт месяца полтора-два. В это время информация о том, что вы не платите по кредиту, доберётся до бюро кредитных. .. Читать далее

.. Читать далее

73,3 K

Виктория ш.

5 декабря 2019

А если у меня нет не какого имущества то они же не чего не смогут сделать

Комментировать ответ…Комментировать…

Хатон

198

Хатон.ру – профессиональная помощь при оформлении кредита. · 14 июл 2021

Здраствуйте! Отсутствие оплаты по своим кредитным обязательствам сопровождаются сразу несколькими последствиями:

Если у Вас возникли временные трудности и Вы не смогли добраться до банка, чтобы вовремя внести платеж, то за просрочку в 1-3 дня банк начислит Вам минимальный штраф или пени.

Если просрочка составляет от 30 дней, то помимо штрафа у Вас еще ухудшится… Читать далее

Комментировать ответ…Комментировать…

ИЛЬЯ П.

33

20 февр 2020

Подскажите 7 лет назад брали кредитную карту платил 4 месяца после этого не платил и не какую связбюь с банком не поддерживал на сайте ФССП увидел что месяц назад был суд и дело у приставов. какие действия предпринять что бы обжаловать решение по сроку давности?

какие действия предпринять что бы обжаловать решение по сроку давности?

28,5 K

МИЛА

22 мая 2020

Комментировать ответ…Комментировать…

Первый

Валерий Иванов (серков)

18

19 июл 2020

Ничего не будет.

Ну, кроме стонотства банковских операторов, которые будут клянчить у Вас по телефону: «Ну верните нам наши деньги, ну верните».

Я не плачу кредиты с сентября 2013 года. 600 тысяч четырём банкам. Мои долги были проданы около 20 раз. Я сбился со счёта, пытаясь запомнить название или количество коллекторов (надо было записывать).

Высудил свои 153 тысячи… Читать далее

Комментировать ответ…Комментировать…

Не могу платить по кредиту: что делать

И что будет, если не возвращать деньги банку

За 2020 год, по словам председателя Нацбанка РК Ерболата Досаева, кредиты населения страны увеличились на 10,5% — до 7,36 трлн тенге. Из них 4,3 трлн тенге – потребительские займы. Они выросли до 3,2%. При этом платить по кредитам в период пандемии стало сложнее. «Курсив» рассказывает, что делать, если вы не можете погасить кредит.

Из них 4,3 трлн тенге – потребительские займы. Они выросли до 3,2%. При этом платить по кредитам в период пандемии стало сложнее. «Курсив» рассказывает, что делать, если вы не можете погасить кредит.

Весной прошлого года, когда в Казахстане ввели чрезвычайное положение из-за распространения коронавируса, для жителей страны и представителей малого и среднего бизнеса приостановили выплаты по кредитам. Для физлиц эта мера действовала всего три месяца – до 15 июня 2020 года, а для субъектов МСБ – до 1 октября 2020 года. Хотя она и упростила жизнь большинству казахстанцев, до сих пор не у всех есть возможность оплачивать займы. Многие выходят на просрочку, из-за чего растет пеня.

С начала 2020 года объём кредитов с «долгой» просрочкой платежей (больше 90 дней) вырос на 48,5 млрд тенге и составил 1,25 трлн тенге. Это 8,1% от ссудного портфеля при 10%, допустимых Нацбанком.

Кредит есть, а денег – нет

Из этой ситуации, согласно закону «О банках и банковской деятельности», есть несколько выходов:

- отсрочка по выплате (кредитные каникулы) – вы просите у банка дать вам время, чтобы решить финансовые трудности и продолжить выплачивать долг. В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

-

реструктуризация займа – банк по вашему заявлению изменяет сроки и размеры платежа, меняет долг на долю в собственности или списывает часть долга.

В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

Также, если у вас нет возможности заплатить по займу или вы уже просрочили выплату, можно попросить банк:

— уменьшить процентную ставку вознаграждения;

— простить просроченный основной долг и (или) вознаграждения, отменить штраф и пеню.

Для этого необходимо подать в банк заявление (не позднее 30 дней с начала просрочки) о внесении изменений в договор по кредиту. В нем нужно указать причины просрочки и вашу зарплату на момент обращения. К заявлению прикрепить доказательства того, что вы действительно не можете оплатить займ.

В нем нужно указать причины просрочки и вашу зарплату на момент обращения. К заявлению прикрепить доказательства того, что вы действительно не можете оплатить займ.

Банк ответит вам письменно в течение 15 дней. Финорганизация может согласиться с предложенными вами изменениями, выдвинуть свои или же отказать с указанием мотивированных причин.

За что мы переплачиваем?

По каждому кредиту банк взимает проценты вознаграждения. Зачастую банки указывают номинальную ставку, которая не включает в себя всех комиссий по займу. Их прописывают в договоре, бывает – мелким шрифтом. Заёмщики редко обращают на это внимание. Так, в прошлом году от «скрытых» комиссий пострадали 17 тысяч казахстанцев, причинённый им ущерб составил 21 млрд тенге. Микрофинансовые организации и ломбарды завышали процентную ставку вознаграждения по микрозаймам и необоснованной реализации предметов залога.

Последний список таких комиссий, утверждённый правлением Нацбанка РК, вступил в силу 1 января 2020 года. Всего в нем 9 комиссий, по которым рассчитывается процент вознаграждения:

Всего в нем 9 комиссий, по которым рассчитывается процент вознаграждения:

— за рассмотрение заявления и документов на получение займа;

— за организацию займа;

— комиссии за изменение условий предоставленного займа;

— комиссии за рассмотрение вопросов по: изменению условий, связанных с заемщиком или поручителем; изменению условий обременения предмета залога; замене залогодателя и др.;

— платежи клиента в пользу страховой организации, если выгодоприобретателем по договору страхования принеобходимости страхования выступают БВУ;

— платежи клиента гаранту за поручительство, оценщику за оценку передаваемого в залог имущества;

— платежи клиента в пользу организаций, оказывающих услуги банку по: привлечению клиентов, проверке документов, передаче документов клиентов банку, приему платежей и переводов от клиентов банка в счет погашения займов;

— за выдачу по заявлению клиента справки о ссудной задолженности по займу;

— за частичное или полное досрочное погашение займа.

А если не платить?

Согласно закону «о банках и банковской деятельности», по кредитам, которые выданы до середины 2016 года, за каждый день просрочки первые три месяца начислялась пеня до 0,5% от общей суммы кредита, с 1 июля 2016 – до 0,03%. По займам, полученным до декабря 2019 года, банкам запрещается начислять и требовать неустойку через 90 дней просрочки. За просрочку по ипотечным кредитам, выданным с 2 февраля 2019 года, банки не могут начислять проценты через 180 дней.

Эти поправки в закон внесли, чтобы предотвратить увеличение задолженности заемщиков.

При этом за просрочку по кредиту банк вправе подать на вас в суд, чтобы:

— взыскать с вас 50% от общей суммы на банковском счету или от каждой поступающей на счет суммы;

— заблокировать ваши банковские счета;

— взыскать залоговое имущество;

— признать вас банкротом.

Однако при взыскании 50% с ваших счетов банк не может списывать деньги:

— получаемые в виде пособий и соцвыплат;

— с накопительных депозитов;

— со сберегательных счетов, которые находятся в залоге по выданным займам.

При этом остаток на счете после взыскания должен быть не менее размера прожиточного минимума.

Кроме того, банк может продать займ коллекторам на досудебное взыскание. Но эта мера распространяется только на кредиты, выданные до июля 2019 года. В договоре обязательно должен быть прописан пункт о праве банка передавать кредит в коллекторские агентства. Если его нет – это незаконно. Если есть, то просрочка по ипотечному кредиту должна составлять более 90 дней, по всем остальным – более 180 дней.

Как платить кредиты из комы: советы банкиров — 29 октября 2019

Финансы

Общество

29 октября 2019, 18:04

4 комментарияФото с сайта pixabay.com

Поделиться

Близким не узнать о долгах человека, если он о них не рассказывал и оказался в сложной ситуации. А если речь не идет о смерти и тяжелой инвалидности, то от просрочки не спасет даже страхование жизни.

«Нарушая сроки оплаты, вы нарушаете договор! Хотите узнать последствия? Не думаем». Такую СМС получила от банка молодая мама Кира Шиловская из Петербурга. Однако прочитать ее она не смогла – больше недели назад на отдыхе в Турции она впала в кому. Прочитать это послание пришлось ее матери и друзьям. «Фонтанке» они рассказали про двухмиллионные долги женщины и страховку, которая покрывает долг лишь в случае смерти и инвалидности 1 – 2-й степени. Такое пограничное состояние, как кома, страховкой не предусмотрено. «Фонтанка» спросила экспертов, как смягчить финансовые последствия, если близкий вам человек не может выплачивать долги из-за тяжелой болезни.

Такую СМС получила от банка молодая мама Кира Шиловская из Петербурга. Однако прочитать ее она не смогла – больше недели назад на отдыхе в Турции она впала в кому. Прочитать это послание пришлось ее матери и друзьям. «Фонтанке» они рассказали про двухмиллионные долги женщины и страховку, которая покрывает долг лишь в случае смерти и инвалидности 1 – 2-й степени. Такое пограничное состояние, как кома, страховкой не предусмотрено. «Фонтанка» спросила экспертов, как смягчить финансовые последствия, если близкий вам человек не может выплачивать долги из-за тяжелой болезни.

Что будет, если заемщик впал в кому или тяжело заболел и перестал платить?

Независимо от причины задержки выплат, ситуация будет развиваться примерно одинаково. Вначале грозные напоминания в сообщениях. Потом настойчивые, регулярные звонки. Сначала заемщику, а потом и его родственникам и другим контактным лицам, например коллегам, с требованием внести ежемесячный платеж.

Одновременно будут начисляться пени и штрафы. В виде фиксированной суммы или процента от остатка долга. А дальше все уже зависит от фантазии кредитора — может последовать судебное разбирательство, с требованием досрочной выплаты кредита, или на горизонте появятся коллекторы.

В виде фиксированной суммы или процента от остатка долга. А дальше все уже зависит от фантазии кредитора — может последовать судебное разбирательство, с требованием досрочной выплаты кредита, или на горизонте появятся коллекторы.

Как родным и друзьям заемщика узнать про все долги находящегося в коме человека?

В случае, если заемщик заранее не известил своих родных о наличии у него кредитов и задолженностей по кредитным картам, то оперативно узнать о них не получится. При обращении в банк или бюро кредитных историй там, скорее всего, откажутся предоставлять сведения.

Упростить задачу может найденный кредитный договор, доступ к интернет-банку должника в компьютере или смартфоне, а в идеале – нотариальная доверенность на право получать такие сведения за человека. Но кто думает о таком заранее?

Какие действия могут предпринять родные для урегулирования ситуации с банком?

Если близкие обладают информацией о кредите, скажем, из копии кредитного договора – они могут вносить очередные платежи по кредиту за заемщика, рассказал Иван Макаров, пресс-секретарь банка «Открытие» по СЗФО. Но для этого им потребуется обратиться в банк с письменным заявлением.

Но для этого им потребуется обратиться в банк с письменным заявлением.

Отчасти помочь может заранее оформленный автоплатеж по кредиту – например, с зарплатной карты. Родные и близкие могут вносить необходимые суммы на счет во избежание просрочек. В идеале – заблаговременно сосредоточить автоплатежи по всем своим долгам на одной карте, чтобы родным не пришлось затем ломать голову.

Поможет ли страхование?

Согласно стандартным условиям договора, например в ВСК, страховым случаем не является событие, наступившее вследствие сердечно-сосудистого, онкологического или иного заболевания, имевшегося у застрахованного до заключения договора.

Как рассказал «Фонтанке» представитель «Тинькофф банка», кредитора впавшей в кому в Турции Киры Шиловской, у нее подключена страховка к кредиту, но она распространяется на получение группы инвалидности или летального исхода в результате несчастного случая. В случае комы страховка не работает.

А в случае нелетального исхода страховка жизни и здоровья заемщика, по словам Макарова, покрывает выплаты по кредиту только в том случае, если больничный лист оформлен на срок свыше 2 месяцев.

Как действовать родным в случае смерти заемщика?

В пресс-службе «Альфа-банка» «Фонтанке» рассказали, что в первую очередь необходимо связаться с банком – каждый случай рассматривается индивидуально.

Например, банки простили долги семьям погибших в катастрофе Ту-154 в Сочи. В более частных ситуациях срабатывает страховка. В каких-то банки идут на полное или частичное списание долга или временную его заморозку, в других – долг передается по наследству вместе с движимым и недвижимым имуществом заемщика.

Илья Казаков, «Фонтанка.ру»

УДИВЛЕНИЕ0

ПЕЧАЛЬ0

Комментарии 4

читать все комментариидобавить комментарий

ПРИСОЕДИНИТЬСЯ

Самые яркие фото и видео дня — в наших группах в социальных сетях

- ВКонтакте

- Телеграм

- Яндекс.Дзен

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

сообщить новость

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

Сюда же загружайте ваше видео и фото.

- Группа вконтакте

Новости компаний

Комментарии

4

Новости компаний

Банк «Санкт-Петербург» для малого и среднего бизнеса: специальные условия по РКО в честь Дня рождения Банка

3 октября 2022 года Банк «Санкт-Петербург» отмечает 32-ой День рождения. В честь данного события Банк решил поддержать малый и средний бизнес и предложил более интересные условия расчетно-кассового обслуживания. Для новых клиентов Банка предоставляется скидка 50% на ежемесячное обслуживание пакетов услуг РКО на полгода — до 31 марта 2023 года. Воспользоваться специальными условиями просто, достаточно открыть первый расчётный счет в Банке «Санкт-Петербург» в период с 1 по 31 октября 2022 г. на условиях популярных пакетов услуг —…

Банк Казани зашел в Санкт-Петербург. На Большой Московской открылся первый офис!

На Большой Московской открылся первый офис!

Сегодня, 5 сентября 2022 г. в Санкт-Петербурге открылся офис Банка Казани по адресу ул. Большая Московская, д.18. В Банке представлен универсальный перечень продуктов для физических и юридических лиц. Банк Казани — это коммерческий банк с универсальным набором финансовых решений. За 30-летнюю историю Банк приобрел репутацию надежного партнера для своих клиентов и имеет подтвержденный АКРА рейтинг на уровне BB+ (RU), прогноз — стабильный. Офисы Банка Казани работают в Москве, Нижнем Новгороде и в городах Татарстана. В новом офисе в…

Банк «Санкт-Петербург» предлагает сезонный вклад «Осень» с повышенной процентной ставкой

С началом осени Банк «Санкт-Петербург» представляет сезонный вклад «Осень». Вклад отличает простота оформления и повышенная ставка. Максимальная ставка — 7% годовых предлагается при открытии вклада в офисе Банка клиентам, которые оформили перевод пенсии на карту БСПБ или открыли накопительный счет, а также премиальным клиентам (участникам программы премиального обслуживания). При оформлении вклада через электронные каналы Банка ставка составит — от 6,7 до 7% годовых в зависимости от срока. Вклад открывается в рублях, сроком на 4 месяца или…

При оформлении вклада через электронные каналы Банка ставка составит — от 6,7 до 7% годовых в зависимости от срока. Вклад открывается в рублях, сроком на 4 месяца или…

ТОП 5

1

По новому закону. Финская авиакомпания отказалась везти пассажиров с российскими паспортами

199 635

2222

Петербуржцы выстроились в очередь на обмен валюты

166 499

493

Новым руководителем Западного военного округа назначен выпускник Киевского суворовского училища

142 357

124

Сотни украинских беженцев сутками стоят в гигантских очередях, пытаясь покинуть Россию. Видео с границы

139 403

2205

В Петербурге зарегистрирован иск мобилизованного 48-летнего солдата к военкомату

80 300

Новости компаний

Отвечают ли дети за кредит родителей – разъяснения юристов

Многие слышали, что родители отвечают за вред, причиненный детьми. Это действительно так – лица несут ответственность за своих несовершеннолетних детей.

Это действительно так – лица несут ответственность за своих несовершеннолетних детей.

Но несут ли дети ответственность за родителей? Например, отвечают ли дети за кредиты родителей?

Буквально – нет. Нигде в законе не закреплено положение, позволяющее истребовать с детей долги родителей.

Однако с юридической точки зрения возможны несколько ситуаций, в которых финансовые обязательства отца или матери перейдут на детей. Во всех этих случаях дети будут выступать не просто как дети своих родителей, а в каком-то другом правовом статусе.

Ответственность детей за долги родителей после их смерти

В данном случае дети выступают в качестве наследников. Если они примут наследство, то вместе с имуществом получат и финансовые обязательства родителей.

Обычно клиентов интересует, переходят ли долги по кредиту на детей.

Если на момент смерти остаются невыплаченные кредиты и займы, то кредиты родителей переходят на детей в качестве наследников.

При этом дети отвечают за кредиты родителей только в пределах стоимости унаследованного имущества. В некоторых случаях выгоднее отказаться от наследства, в частности, если сумма долгов превышает стоимость наследственного имущества. Конечно, «повесить» на детей-наследников все долги умерших папы или мамы нельзя, но наследники все равно оказываются в сложной ситуации. Может получиться, что они не приобретут никаких выгод, но получат много головной боли и бюрократических сложностей: придется через суд доказывать все новым кредиторам, что наследственное имущество закончилось и они лично никому ничего платить не должны.

Помимо банковских кредитов, наследники-дети несут ответственность и по другим финансовым обязательствам покойных наследодателей. Обязательства по гражданским договорам; взысканная через суд, но не выплаченная алиментная задолженность; долги перед физическими и юридическими лицами; налоги на имущество, которые не успел погасить наследодатель; налоговая задолженность – все это переходит по наследству.

Решая вопрос о том, принять наследство или отказаться от него, надо внимательно ознакомиться со всеми документами и выяснить все об обязательствах покойного. Особенно внимательно нужно изучить кредитные договоры, в них много информации, которая не всегда понятна – без помощи тут не обойтись.

Должны ли дети выплачивать долги родителей по ЖКУ

Платят ли дети долги родителей по оплате ЖКУ? Это зависит от возраста детей и времени возникновения задолженности.

По жилищному законодательству оплачивать коммунальные услуги должны все собственники и наниматели жилого помещения, включая членов семьи нанимателя или собственника.

Эта обязанность распространяется на всех совершеннолетних дееспособных лиц, являющихся собственниками жилья или нанимателями по договору социального найма.

В отношении детей и их обязанностей по оплате ЖКУ есть специальное регулирование.

Постановление Пленума Верховного Суда РФ от 27 июня 2017 г. N 22 «О некоторых вопросах рассмотрения судами споров по оплате коммунальных услуг и жилого помещения, занимаемого гражданами в многоквартирном доме по договору социального найма или принадлежащего им на праве собственности» (п. 28):

-

за несовершеннолетнего собственника оплату жилого помещения и коммунальных услуг должны осуществлять его родители; -

несовершеннолетние собственники в возрасте от 14 до 18 лет вправе самостоятельно оплачивать жилье и коммунальные услуги; -

если у несовершеннолетнего собственника нет средств или их не хватает, то обязанность по оплате ЖКУ несут родители.

Обратите внимание: в законе использован термин «вправе», то есть несовершеннолетний с 14 до 18 лет при наличии у него дохода может сам платить за коммунальные услуги, но может этого и не делать. А вот его родители как совершеннолетние дееспособные собственники или наниматели обязаны это делать.

и собственники, и наниматели жилого помещения несут солидарную ответственность по обязательствам, связанным с пользованием жилым помещением (ч. 2 ст. 69 и ч. 3 ст. 31 Жилищного кодекса РФ).

Субсидиарная ответственность – это дополнительная ответственность, которая наступает в том случаем, если основной должник не исполнит свои обязательства (ст. 399 Гражданского кодекса РФ). Это означает, что если собственник или наниматель не выполняет своей обязанности по уплате ЖКУ, то поставщик услуг вправе требовать исполнения обязательства с солидарных ответчиков.

Солидарная ответственность используется только в тех случаях, которые прямо предусмотрены законом. В Жилищном кодексе (ЖК РФ) предусмотрена солидарная ответственность собственников жилого помещения, нанимателей и членов их семей по оплате ЖКУ.

Из всего этого следует нерадостный вывод: долги родителей по ЖКУ можно взыскать с их детей, если те являются собственниками или нанимателями жилого помещения. Если ребенок не является формальным собственником, а только прописан в квартире, взыскать с него долги по оплате ЖКУ нельзя. Предъявить требования малолетним собственникам тоже нельзя: за детей до 14 лет полностью отвечают родители.

Если ребенок не является формальным собственником, а только прописан в квартире, взыскать с него долги по оплате ЖКУ нельзя. Предъявить требования малолетним собственникам тоже нельзя: за детей до 14 лет полностью отвечают родители.

А вот взрослые дети несут солидарную ответственность по долгам своих родителей за ЖКУ. Причем долг можно взыскать с любого из солидарных ответчиков – с того, у кого на счетах есть деньги. Предполагается, что в дальнейшем человек, оплативший долг, может взыскать с остальных собственников и нанимателей их доли ответственности.

Пример

Гражданин С в возрасте 17 лет уехал учиться в другой город, а затем остался там жить. У него была временная регистрация по месту пребывания. Закончив обучение, гражданин С устроился на работу, занялся бизнесом, а вскоре приобрел себе жилье, в котором он оформил постоянную регистрацию по месту жительства.

Через 4 года гр-н С получил от управляющей организации требование оплатить долги по ЖКУ по квартире его родителей, копившиеся за период 4 года (начиная с 17-летнего возраста гр-на С).

Гр-ну С пришлось обратиться в суд. В суде управляющая компания доказывала, что гр-н С должен оплатить задолженность, так как она возникла еще в момент его проживания вместе с родителями.

В судебном порядке гр-н С доказывал, что не несет ответственности за задолженность, возникшую до его 18-летнего возраста, так как у несовершеннолетних лиц без дохода нет обязанности оплачивать ЖКУ.

В отношении задолженности за последующий период он считал, что не должен платить, так как не пользовался жилым помещением последние 4 года, а последний год был из него выписан. Среди прочего он указывал, что платил за коммунальные услуги по месту фактического проживания.

Суд признал, что гр-н С не несет ответственности за долг по ЖКУ, накопившийся до его совершеннолетия. В отношении остальных аргументов суд сослался на п. 11 ст. 155 ЖК РФ, согласно которому неиспользование собственниками или нанимателями жилых помещений не освобождает от оплаты жилого помещения и коммунальных услуг. Закон предоставляет право сделать в таком случае перерасчет, но этим правом ни родители, ни сам гражданин не воспользовались.

Закон предоставляет право сделать в таком случае перерасчет, но этим правом ни родители, ни сам гражданин не воспользовались.

В результате суд решил взыскать с гр-на С часть долга по коммунальным платежам за период от его совершеннолетия до момента выписки из квартиры. При этом суд учел обстоятельства дела и уменьшил долг с учетом фактического неиспользования помещения и оплаты коммунальных платежей в другом месте.

В этом примере гражданин не являлся собственником квартиры. Если бы он был сособственником наряду с родителями, то действовал бы п. 11 ст. 155 ЖК РФ, обязывающий вносить плату за жилое помещение и коммунальные услуги независимо от того, пользуется им человек или нет. В этом случае гр-ну нужно было обратиться в суд с требованием о распределении оплаты коммунальных платежей между собственниками (нанимателями). Это позволит в дальнейшем платить только свою часть за ЖКУ, а долги родителей не будут переходить на гражданина.

Дети как поручители

Поручители – это лица, которые обязались отвечать перед кредиторами другого лица за исполнение его обязательств полностью или частично (ст. 361 ГК РФ).

361 ГК РФ).

Поручитель будет нести солидарную ответственность по обязательствам должника, то есть, если должник не исполнит обязательства, то долг взыщут с поручителя.

Дети часто являются поручителями по кредитным договорам отца или матери. В этом случае дети отвечают за кредиты родителей.

Солидарная ответственность означает, что взыскивать долг можно с любого и поручителей, кредитор не обязан делить доли и делать перерасчеты.

Итак, в данном случае дети действуют не как родственники своих родителей, а как поручители на основании гражданско-правового договора.

Дети как созаемщики и сособственники

Еще один вариант, когда дети будут отвечать по долгам родителей – это совместные обязательства. То есть дети и родители являются сособственниками или созаемщиками.

Ст. 244 ГК РФ предусматривает режим общей совместной собственности и наличие нескольких совладельцев имущества. Наиболее частая ситуация – квартира в общей собственности детей и родителей. Все обязательства по содержанию жилья сособственники несут совместно. Ответственность по оплате ЖКУ – солидарная. То есть если родители не платят за квартиру, то задолженность взыщут с детей-сособственников.

Наиболее частая ситуация – квартира в общей собственности детей и родителей. Все обязательства по содержанию жилья сособственники несут совместно. Ответственность по оплате ЖКУ – солидарная. То есть если родители не платят за квартиру, то задолженность взыщут с детей-сособственников.

Родители могут заложить свою долю совместной квартиры. В этом случае доля детей не пострадает, но на родительскую долю кредиторы могут обратить взыскание. При этом дети как совладельцы будут иметь преимущественное право выкупа этой доли.

Разберем ситуацию с созаемщиками. После смерти лиц, бравших кредит, обязательства перейдут к созаемщикам – то есть к детям в нашем примере. Если у родителей был кредитный договор с банком, то после смерти родителей должниками по кредиту будут дети-созаемщики.

Если родители-должники не платят по кредитному договору, то банк взыщет задолженность с детей-созаемщиков.

Важно! Если по кредитному договору были созаемщики или поручители, то после смерти должника обязательства по этому договору переходят к ним, а не к наследнику

Что делать детям с долгами родителей

После смерти наследодателей их дети могут как принять наследство, так и отказаться от него (делается это через нотариуса).

Образец заявления

Заявление об отказе от наследства

Скачать

В этом случае ответственность детей за кредиты родителей не наступает.

Наследство нельзя принять частично – только принять весь комплекс прав и обязанностей или отказаться от него.

Если наследство принято, то к наследнику перейдет и обязательства покойного. Наследники отвечают по долгам наследодателя пропорционально их долям в наследстве. Дети – это наследники первой очереди, вместе с ними будут наследовать супруг и родители умершего. Долги будут поделены между всеми наследниками покойного.

Долги за коммунальные платежи по унаследованной квартире тоже перейдут к наследникам.

Если отец и мать живы, то дети будут отвечать по их долгам в следующих случаях:

-

они являются сособственниками имущества; -

они являются созаемщиками по кредиту; -

они являются нанимателями или пользователями жилого помещения совместно с родителями (это касается обязанностей по оплате ЖКУ).

В последнем случае можно разделить счета по оплате коммуналки, тогда долги отца и матери не будут взыскивать с детей. Однако надо понимать, что после смерти родителей эти долги перейдут к детям.

Частые вопросы

Платят ли дети по кредитам родителей? Переходит ли долг по наследству?

+

Если на момент смерти остаются невыплаченные кредиты и займы, то кредиты родителей переходят на детей в качестве наследников.

Переходит ли по наследству к детям родительский кредит, если он был застрахован?

+

Нет. В случае смерти заемщика долг перед банком должна погасить страховая компания – в этом и состоит смысл страховки при кредитовании. Застрахованный кредит не переходит по наследству.

Перейдет ли по наследству ипотечная квартира, принадлежащая отцу?

+

Да, если ваш родитель купил квартиру в ипотеку и впоследствии умер, не выплатив ипотеку, то вы наследуете такое жилье, но вместе с ним наследуется и долг по ипотеке.

Публикуем только проверенную информацию

Автор статьи

Михайлов Дмитрий Александрович

Ведущий юрист по гражданскому праву

Стаж 10 лет

Консультаций 14000

Сориентирует по любому аспекту миграционного, конституционного, гражданского и корпоративного права — быстро, качественно и с вниманием к мелочам

Что произойдет, если вы не заплатите кредит в рассрочку?

Когда вы берете кредит, вы также заключаете договор. Неоплата ваших счетов в соответствии с договоренностью может иметь различные последствия, в том числе юридические. Узнайте больше о пропущенных платежах по кредиту в рассрочку и о том, что может произойти ниже, а также получите несколько советов о том, что нужно предпринять, если кредит вызывает слишком большие финансовые трудности.

Узнайте больше о пропущенных платежах по кредиту в рассрочку и о том, что может произойти ниже, а также получите несколько советов о том, что нужно предпринять, если кредит вызывает слишком большие финансовые трудности.

Что происходит, когда вы не выплачиваете кредит в рассрочку?

Если вы пропустите платеж по кредиту, вам, скорее всего, грозит штраф, и чем позже вы погасите кредит, тем серьезнее будут последствия. Конкретные действия, предпринятые в случае пропуска платежа, зависят от политики кредитора и вашего соглашения с ним.

Главное, чего следует избегать, — это правонарушений. Просрочка по кредиту означает, что вы не в курсе платежей, что может привести к дефолту. Вы можете стать просроченным по кредиту, как только пропустите платеж. Вот некоторые общие последствия для различных уровней просроченной задолженности по кредитам в рассрочку.

Что произойдет, если вы пропустите платеж по кредиту в рассрочку?

Если вы просрочили платеж по кредиту всего на несколько дней, вам может быть предоставлен льготный период. Например, если ваш кредит имеет 10-дневный льготный период, ваши платежи технически не считаются просроченными, если вы делаете их в течение 10-дневного периода после даты платежа. Продолжительность и условия льготного периода зависят от вашего кредитора и кредитного договора, поэтому убедитесь, что вы прочитали все, что написано мелким шрифтом. Некоторые кредиты или счета могут не иметь его, а льготные периоды предназначены только для защиты в тех редких случаях, когда вы забываете или не можете произвести платеж. Они не предназначены для того, чтобы навсегда сдвинуть дату родов вперед.

Например, если ваш кредит имеет 10-дневный льготный период, ваши платежи технически не считаются просроченными, если вы делаете их в течение 10-дневного периода после даты платежа. Продолжительность и условия льготного периода зависят от вашего кредитора и кредитного договора, поэтому убедитесь, что вы прочитали все, что написано мелким шрифтом. Некоторые кредиты или счета могут не иметь его, а льготные периоды предназначены только для защиты в тех редких случаях, когда вы забываете или не можете произвести платеж. Они не предназначены для того, чтобы навсегда сдвинуть дату родов вперед.

Если вы пропустите льготный период или его не будет, ваш платеж по кредиту будет считаться просроченным. Вот некоторые вещи, которые могут произойти:

- Вы можете получить уведомление от своего кредитора о том, что ваш платеж просрочен и что вы должны принять меры для устранения проблемы.

- Ваш кредитор может указать платеж как просроченный в вашем кредитном отчете. Своевременные платежи являются огромной частью вашего кредитного рейтинга — они являются главным фактором для расчета вашего рейтинга. Один просроченный платеж может снизить ваш балл и повредить вашей кредитной истории.

- В результате просроченного платежа с вас могут взимать штрафы за просрочку платежа или другие финансовые сборы, либо вам может быть повышена процентная ставка. Это увеличивает общую стоимость вашего долга.

Один просроченный платеж может снизить ваш балл и повредить вашей кредитной истории.

Один просроченный платеж может снизить ваш балл и повредить вашей кредитной истории.Пропущены несколько платежей по кредиту

Если вы пропустите два или более платежей подряд, последствия могут усилиться. С вас могут взимать дополнительные штрафы за просрочку платежа или финансовые сборы. Кредитор может также сообщить о дополнительной задержке платежей в бюро кредитных историй. Опоздание на 60 или 90 дней или более обычно хуже для вашего кредита, чем один пропущенный платеж.

В какой-то момент кредитор может счесть вас неплатежеспособным по кредиту. Обычно это происходит, когда вы пропустили платежи в течение длительного периода времени. Это зависит от кредитора, но дефолт обычно происходит после 90 или более дней пропущенных платежей.

Что может сделать кредитная компания, если вы не платите?

Если вы перейдете к дефолту, кредитор может отправить вашу учетную запись на сборы. Некоторые кредиторы начинают с внутреннего процесса взыскания задолженности, что обычно означает, что кредитор станет более агрессивным в своем стремлении взыскать непогашенную задолженность. Они могут отправлять вам уведомления о причитающейся сумме и сообщать, что неуплата в течение определенного периода времени приведет к дальнейшей деятельности по взысканию долгов.

Некоторые кредиторы начинают с внутреннего процесса взыскания задолженности, что обычно означает, что кредитор станет более агрессивным в своем стремлении взыскать непогашенную задолженность. Они могут отправлять вам уведомления о причитающейся сумме и сообщать, что неуплата в течение определенного периода времени приведет к дальнейшей деятельности по взысканию долгов.

Некоторые кредиторы передают дефолтные счета сторонним коллекторским компаниям. Эти компании могут работать над взысканием долга с вас, включая подачу иска против вас и попытки добиться судебного решения. Если они добьются успеха, они смогут лишить вас зарплаты или наложить арест на ваши счета.

Важно отметить, что вы, как заемщик, имеете права на протяжении всего этого процесса в соответствии с Законом о добросовестной практике взыскания долгов. Если вы имеете дело с коллекторами, убедитесь, что вы знаете свои права, чтобы вы могли защитить себя.

Из-за чего вы можете пропустить платеж по кредиту?

Многие люди, которые пропускают платежи по кредиту, делают это, несмотря на добрые намерения. Просроченные платежи — это то, через что проходит большинство людей в жизни, и это не обязательно означает, что у вас плохо с деньгами. Иногда жизнь создает непредвиденные обстоятельства. Некоторые распространенные причины пропуска платежей по кредиту могут включать:

Просроченные платежи — это то, через что проходит большинство людей в жизни, и это не обязательно означает, что у вас плохо с деньгами. Иногда жизнь создает непредвиденные обстоятельства. Некоторые распространенные причины пропуска платежей по кредиту могут включать:

- Забыть выполнить задачу из-за других обязательств и отвлекающих факторов

- Непонимание того, что кредит подлежит оплате, потому что вы неправильно поняли документы или требования кредита

- Проблемы с финансами и временная неспособность платить по кредиту

Хотя все это понятные проблемы или ошибки, пропущенные платежи все равно влекут за собой последствия. Таким образом, лучше всего принять меры, чтобы избежать просрочки платежей по кредиту, активно сокращая финансовую нагрузку на платежи.

Советы по своевременному внесению платежей в рассрочку

Планирование и организованность помогут вам придерживаться плана платежей. Например, один из лучших способов убедиться, что вы можете платить по кредиту, — это понять, сколько вы можете позволить себе взять взаймы. Реально взгляните на свой доход, на то, сколько вы платите по другим счетам и на то, что вам нужно, чтобы покрыть предметы первой необходимости, такие как продукты и топливо. Если у вас недостаточно средств, чтобы покрыть платеж по кредиту, вам, возможно, придется подождать, пока вы не сможете сократить свои расходы, увеличить свой доход или получить лучшую процентную ставку.

Реально взгляните на свой доход, на то, сколько вы платите по другим счетам и на то, что вам нужно, чтобы покрыть предметы первой необходимости, такие как продукты и топливо. Если у вас недостаточно средств, чтобы покрыть платеж по кредиту, вам, возможно, придется подождать, пока вы не сможете сократить свои расходы, увеличить свой доход или получить лучшую процентную ставку.

Если вы решите, что можете позволить себе взять кредит в рассрочку, примите некоторые организационные меры, чтобы убедиться, что вы можете и будете помнить о регулярных платежах. Составьте письменный бюджет и придерживайтесь его, чтобы управлять своими деньгами каждый месяц. Размещайте напоминания об оплате в календаре или планировщике или используйте приложения календаря или напоминаний на своем смартфоне, чтобы не забыть оплатить счет.

Многие кредиторы могут предлагать автоматические платежи (ACH). Это означает, что вы настраиваете платежи со своего расчетного счета, которые автоматически производятся в определенные дни. Автоплатежи — отличный инструмент, который гарантирует, что вы никогда не забудете платеж, но вам все равно нужно оставаться организованным и следить за тем, чтобы деньги были на вашем расчетном счете в нужный день.

Автоплатежи — отличный инструмент, который гарантирует, что вы никогда не забудете платеж, но вам все равно нужно оставаться организованным и следить за тем, чтобы деньги были на вашем расчетном счете в нужный день.

Что делать, если вы не можете оплатить кредит в рассрочку

Если вы понимаете, что не сможете оплатить кредит, не игнорируйте проблему. Немедленно свяжитесь с кредитором и сообщите ему, что происходит и почему вы не можете произвести платеж — например, если вы потеряли работу или произошло другое изменение в доходе.

У многих кредиторов есть программы, предлагающие помощь в такие периоды. Даже если программы нет, лучше всего узнать обо всех возможных вариантах, чтобы вы могли двигаться вперед со всей информацией, чтобы создать план работы с вашим долгом.

В некоторых случаях вы даже можете получить краткосрочный кредит, чтобы решить временную финансовую проблему. Работая с ответственными кредиторами, такими как Wise Loan, вы можете подать заявку на получение кредита и, в случае одобрения, получить финансирование мгновенно, в тот же день или на следующий день. Узнайте больше и подайте заявку на кредит в рассрочку Wise Loan сегодня.

Узнайте больше и подайте заявку на кредит в рассрочку Wise Loan сегодня.

Часто задаваемые вопросы о кредитах в рассрочку

Как я могу получить кредит в рассрочку?

Лучший способ расторгнуть кредитный договор — погасить его. Вы также можете погасить некоторые кредиты в случае банкротства, но это будет серьезным ударом по вашему общему финансовому состоянию и кредитоспособности. Переговоры с кредитором о более длительном периоде платежа или рефинансировании с более низкой процентной ставкой могут быть вариантами решения финансовой проблемы кредита.

Могу ли я попасть в тюрьму за неуплату кредита?

Нет, вас не арестуют за неуплату долгов. Тем не менее, у коллекторов есть законные методы обеспечения вашей оплаты, например, арест заработной платы.

Продление кредита вредит вашему кредиту?

Продление кредита не должно влиять на ваш кредитный рейтинг и может быть хорошим способом держать платежи под контролем и избегать пропущенных платежей, которые могут отрицательно сказаться на вашем кредитном рейтинге.

Что происходит, когда вы не можете позволить себе погасить ссуду до зарплаты?

Все мы хотя бы раз в жизни оказывались в затруднительном финансовом положении, а потом замечали на обочине дороги большие вывески с надписью «Легкие деньги!» и «Быстрые деньги!» Итак, если вы поддались искушению и взяли кредит до зарплаты (или несколько), который вы не можете вернуть, накопление процентов и сборов — не единственная проблема. Вот что происходит:

Содержание

Что произойдет, если вы закроете свой банковский счет и не выплатите ссуду до зарплаты?

К сожалению, даже если дефолт является непреднамеренным, им все равно, и вы будете нести ответственность за сложные проценты и штрафы за просрочку платежа.

Большинство этих кредиторов до зарплаты требуют, чтобы вы настроили прямой платеж им в форме платежа ACH (автоматической клиринговой палаты). Они отправят вам ваш кредит с помощью этого метода и вычтут его из вашего счета на следующий день выплаты жалованья, используя этот метод. Он используется для оплаты счетов или прямых депозитов от вашего работодателя, социального обеспечения или чеков по безработице.

Он используется для оплаты счетов или прямых депозитов от вашего работодателя, социального обеспечения или чеков по безработице.

Его относительно просто настроить, но немного сложнее выйти из него. Чтобы настроить, вы заполняете форму авторизации ACH с кредитором, который позволяет им списывать средства с вашего счета раз в две недели или ежемесячно на определенную сумму. Некоторые недобросовестные кредиторы также вычитают ненужные комиссии в дополнение к согласованным платежам (плюс продают вашу информацию и раскрывают вашу личную информацию третьим лицам).

Вам необходимо уведомить свой банк и кредитора до зарплаты о том, что вы отзовете их разрешение или разрешение на дебетование вашего счета. Сделайте все это в письменной форме, сделайте быстрый визит вежливости к обоим и сохраните копию письма для обеих сторон. Отправьте это заказным письмом, чтобы убедиться, что его видели и кредитор до зарплаты, и финансовое учреждение. Это письмо об отзыве должно быть в банке не позднее, чем за три дня до даты платежа.

И последнее, но не менее важное: следите за движением своего банковского счета. При необходимости оспорить несанкционированную транзакцию.

Вам нужна помощь в день выплаты жалованья?

Получите более низкие платежи и процентные ставки с помощью программы консолидации кредита до зарплаты.

Получите бесплатную консультацию

Во-первых: Проценты и сборы накапливаются

Кредиторы до зарплаты и другие типы кредиторов-хищников нацелены на наиболее уязвимых, взимают непомерные комиссии и выдают кредиты с процентной ставкой 396% или выше. В среднем кредиторы до зарплаты платят 520 долларов в качестве комиссии за заимствование 375 долларов. В зависимости от того, как структурирован ваш кредит, проценты и сборы будут продолжать начисляться после того, как вы не выполнили свои обязательства.

Это означает, что дефолт по этим кредитам может быть чрезвычайно дорогим, мы рекомендуем вам сделать математику для себя, если вы брали взаймы или рассматриваете возможность заимствования у кредитора до зарплаты. Если вы не можете, попробуйте использовать сайт калькулятора, чтобы помочь вам.

Если вы не можете, попробуйте использовать сайт калькулятора, чтобы помочь вам.

Имейте в виду, что при этом рассчитываются только проценты, а не скрытые комиссии, указанные мелким шрифтом. Прочтите договор, чтобы узнать о скрытых платежах.

Агрессивные звонки и угрозы по взысканию долгов

Если вы считаете, что эти кредиторы, выплачивающие зарплату, являются самыми низкими из самых низких, подождите, пока вы не начнете получать известия от наемников, которых они наняли, чтобы попытаться взыскать с вас деньги после того, как они не получили от вас никаких денег в течение примерно 60 дней. Эти сборщики долгов могут угрожать вам тюремным заключением, но не поддавайтесь на это. Вы не можете быть арестованы. Закон о справедливой практике взыскания долгов (FCDPA) запрещает коллекторским агентствам угрожать тюремным заключением, но такие угрозы все еще довольно распространены. Заемщики, которым угрожает арест, могут сообщить об угрозе в Генеральную прокуратуру своего штата и органу банковского регулирования своего штата.

Бюро финансовой защиты потребителей (CFPB) также предлагает вам некоторую защиту. Подайте жалобу в CFPB, если это произойдет с вами.

Повреждение кредитного рейтинга

Ваш кредитный рейтинг определяет вашу покупательную способность. Точно так же, как если вы не платите по ипотеке, счету по кредитной карте или счету за телефон, любая неуплата переходит в агентство по сбору платежей. Ваш кредитный рейтинг возьмет прямое его для этого. Это пятно остается в вашем кредитном отчете до семи лет, и вам может быть трудно получить кредит в будущем.

Повестка в суд

Если вы думаете, что вы умнее их, подумайте еще раз. Не игнорируйте повестку в суд. Многие кредиторы выигрывают в суде просто потому, что заемщик не появляется. Если они выиграют, суд может распорядиться о взыскании долга с заемщика несколькими способами:

- Наложение ареста на заработную плату: Суд может распорядиться о том, чтобы работодатели удержали деньги из вашей зарплаты для погашения долга.

- Залоговое право собственности: Кредитор может потребовать ваше имущество. Если вы продаете недвижимость, вы по закону обязаны погасить их долг за счет вырученных средств.

- Наложение ареста на имущество: В некоторых случаях суд может распорядиться о наложении ареста на часть вашего имущества.

Вот где тюремное заключение становится угрозой. Если вы не будете выполнять постановления суда, вы можете оказаться в тюрьме.

Какие есть варианты, если вы не можете оплатить ссуду до зарплаты?

Это может быть хорошее время, чтобы занять у пессимиста; он или она не будет ожидать его обратно. Шутки в сторону, вы захотите договориться с вашим кредитором, попытаться получить менее дорогой кредит или одолжить у друга или члена семьи. Вы также можете найти программы помощи сообществу, посетив сайты местных органов власти, рассмотрев вопрос о консолидации долга или поработав с кредитным консультантом.

Проверьте законы своего штата на наличие вариантов

Проверьте, является ли ваш кредитор членом Американской ассоциации финансовых услуг (CFSA). CFSA требует от своих членов предлагать расширенные планы платежей (EPP). Эти планы платежей вынуждают кредиторов предоставлять заемщикам ежемесячные планы платежей без пролонгации. Подайте жалобу, если член CFSA не отключит вам расширенный план платежей.

CFSA требует от своих членов предлагать расширенные планы платежей (EPP). Эти планы платежей вынуждают кредиторов предоставлять заемщикам ежемесячные планы платежей без пролонгации. Подайте жалобу, если член CFSA не отключит вам расширенный план платежей.

Если кредитор не является членом CFSA, проверьте законы вашего штата. В некоторых штатах все кредиторы до зарплаты предлагают EPP. Другие запрещают или ограничивают опрокидывание. Некоторые даже полностью запретили кредиты до зарплаты.

Seek Out Community Assistance Programs

Еда, кров и другие нужды на первом месте. Заемщики могут искать программы помощи сообщества, чтобы помочь им покрыть основы.

Работа с некоммерческим кредитным консультантом

Некоммерческие кредитные консультанты предлагают населению бесплатные или очень дешевые финансовые консультации. Они помогают заемщикам улучшить свои навыки управления денежными средствами и избежать банкротства при работе со своим долгом, разрабатывая план управления долгом.

Они также могут посоветовать, как вести переговоры с кредиторами. Однако они могут быть не в состоянии вести переговоры от имени заемщика — кредиторы до зарплаты часто отказываются работать с кредитными консультантами.

Также заемщикам следует остерегаться мошенничества. Как кредиторы дня выплаты жалованья, мошенники кредитного консультирования охотятся на финансово уязвимых.

Взять ссуду на консолидацию долга

Заемщики могут использовать ссуду на консолидацию долга, чтобы погасить долг с высокими процентами и упростить свои платежи.

Обмен долга на долг не идеален, но кредит на консолидацию долга может помочь вырваться из цикла пролонгации кредита до зарплаты.

Как восстановить кредит после невыплаты ссуды до зарплаты

Получите копии ваших кредитных отчетов из всех трех основных кредитных бюро — Experian, Equifax и TransUnion. Все кредиторы смотрят на три компании кредитной отчетности, чтобы оценить вашу жизнеспособность в качестве заемщика. Из этого отчета вы увидите, где можно улучшить кредитный рейтинг. Каждый имеет право на бесплатные копии своих кредитных отчетов на сайте www.annualcreditreport.com

Из этого отчета вы увидите, где можно улучшить кредитный рейтинг. Каждый имеет право на бесплатные копии своих кредитных отчетов на сайте www.annualcreditreport.com

. Своевременная оплата счетов, актуальность всех ваших платежей, проверка на наличие ошибок в вашем кредитном отчете и исправление любых найденных ошибок поможет повысить ваш кредитный рейтинг. .

Коэффициент использования кредита — еще один аспект вашей оценки. Это ваш общий долг, разделенный на общий доступный кредит. Этот балл составляет 30% от вашего общего балла. Уровень использования кредита ниже 30% является идеальным. Таким образом, любая кредитная карта, которая исчерпана или близка к максимальной, снизит ваш кредитный рейтинг.

Другие способы восстановления кредита:

- Попробуйте кредит строителя кредита.

- Используйте защищенную кредитную карту.

- Извлеките выгоду из подписок, за которые вы уже платите.

- Наймите кредитную ремонтную компанию.

Как избежать долгов по ссуде до зарплаты

Ссуда до зарплаты не должна быть на вашем радаре, если только нет другого выхода. Есть много других способов восполнить недостаток или приблизить вас к положительной территории.

Есть много других способов восполнить недостаток или приблизить вас к положительной территории.

Гигантская работа

По данным Международной организации труда (МОТ), в 2017 году 55 миллионов человек в Соединенных Штатах, или 34% рабочей силы, были гигабайтерами. Кроме того, прогнозировалось, что их общее число возрастет до 43 % в 2020 году. Вождение для Uber, доставка для Postmates, поиск работы на Fiverr или Upwork и множество других досок объявлений о работе удаленно или неполный рабочий день — отличные способы применить эти дополнительные навыки на работе.

Продайте неиспользуемые вещи

Мусор для одного — сокровище для другого. Продавайте вещи, которые вам больше не нужны, на eBay, Facebook Marketplace, OfferUp, Craigslist и т.п. Но будьте осторожны: если вы продаете на месте, потребуйте депозит или предоплату через Venmo, CashApp или Paypal, настройте общедоступное место для обмена вашими товарами или попросите друга посетить каждый раз, когда кто-то приходит к вам домой, чтобы взглянуть на что-то, что вы продаете.

Обратитесь в кредитный союз для получения альтернативного кредита до зарплаты

Если у вас есть отношения с вашим местным кредитным союзом, вы можете спросить их об альтернативных займах до зарплаты (PAL) или других вариантах. Кредитные союзы PAL и другие частные кредиты иногда предлагают более низкие процентные ставки, чем банки, что может сделать их хорошим выбором.

Одолжите у друзей или родственников

Это может быть неловкий разговор, но иногда просьба об услуге может помочь вам улучшить свои финансы. Прежде чем одолжить у друга, решите, насколько вы цените дружбу. Могут возникнуть довольно тяжелые чувства, если вы в конечном итоге не сможете их погасить. Семья, как правило, привязана к вам и, как правило, более терпима, но есть некоторые высокие риски, которые следует учитывать, особенно если они считают, что вы воспользовались их щедростью. Напишите это в письменной форме, чтобы вы несли ответственность за погашение.

Одноранговое кредитование

Одноранговое кредитование является еще одним вариантом. Эти кредитные веб-сайты связывают заемщиков напрямую с кредиторами или инвесторами и также известны как краудфандинг. Вы говорите потенциальным кредиторам, как бы вы потратили деньги и почему одалживание вам денег является разумным риском.

Эти кредитные веб-сайты связывают заемщиков напрямую с кредиторами или инвесторами и также известны как краудфандинг. Вы говорите потенциальным кредиторам, как бы вы потратили деньги и почему одалживание вам денег является разумным риском.

Кредиты с плохой кредитной историей

Еще одним вариантом является подача заявления на получение кредита с плохой кредитной историей. Эти кредиты предназначены для людей с низкой кредитной историей или без нее. Он защищен от автомобиля, золота, драгоценностей, собственности или сертификата акций. Услуга ломбарда также является примером обеспеченного кредита.

Приложения для выдачи наличных

Приложения для выдачи наличных (также называемые приложениями для выдачи наличных), такие как Chime, Earnin и MoneyLion, — это еще один способ для пользователей занять процент от ожидаемого дохода за небольшую плату и погасить его в следующий день выплаты жалованья. . Максимальная сумма для большинства этих приложений составляет пару сотен долларов, а комиссия, взимаемая кредитором, далеко не так высока, как стоимость кредита до зарплаты. Только будьте осторожны, чтобы не злоупотреблять ими.

Только будьте осторожны, чтобы не злоупотреблять ими.

Часто задаваемые вопросы

Может ли кредитная компания подать на меня в суд?

Есть шанс, что кредитор или компания по взысканию долгов могут подать на вас в суд. Это может привести к аресту вашей собственности или аресту заработной платы.

Могу ли я попасть в тюрьму за невыплату ссуды до зарплаты?

Нет. Сообщите в местную прокуратуру. Для них незаконно угрожать вам тюрьмой или арестом.

Как долго невыплаченный кредит до зарплаты остается в моем кредитном отчете?

Семь лет.

Могу ли я внести частичный платеж по кредиту до зарплаты?

Да, но вам придется заплатить комиссию за просрочку платежа, и ваш кредитный рейтинг почти наверняка пострадает. Заранее свяжитесь со своим кредитором, чтобы определить, какие штрафы будут взиматься, и постарайтесь принять меры, чтобы быстро собрать немного денег — например, покататься на Uber.

Заранее свяжитесь со своим кредитором, чтобы определить, какие штрафы будут взиматься, и постарайтесь принять меры, чтобы быстро собрать немного денег — например, покататься на Uber.

Что, если я передумаю после получения ссуды до зарплаты?

У вас есть время до закрытия рабочего дня после того, как вы взяли кредит, чтобы полностью погасить сумму без уплаты каких-либо комиссий. Или вы можете аннулировать кредит до того, как вы подпишете документы и средства не поступят на ваш банковский счет.

Что произойдет, если я не смогу погасить свой кредит?

Если вы переживаете, что не сможете вернуть или погасить кредит, не отчаивайтесь. Существует несколько различных способов помочь вам найти способы погашения кредита. Есть несколько шагов, которые вы можете предпринять, чтобы избежать дефолта по кредиту, например, организовать отпуск по погашению или взять кредит на консолидацию долга.

Вы можете получить бесплатную консультацию по долгам от благотворительной организации, которая поможет вам вернуться к своим финансам и разобраться с долгами. Простые шаги могут помочь сократить ваши расходы и высвободить деньги, чтобы вы могли позволить себе погашение кредита.

Простые шаги могут помочь сократить ваши расходы и высвободить деньги, чтобы вы могли позволить себе погашение кредита.

Как мне найти деньги, чтобы погасить кредит?

Существует много бесплатной помощи и советов, которые можно получить от долговых благотворительных организаций, таких как National Debtline и StepChange, а также Citizens Advice. Все они могут помочь вам посмотреть на все ваши доходы и расходы и помочь вам сбалансировать свои платежи каждый месяц.

Сокращение расходов и высвобождение излишков денег помогут вам начать выплачивать долг по кредиту. Ведя еженедельный дневник своих расходов, вы сможете увидеть, куда уходят ваши деньги. Вы можете найти способы сократить свои расходы или сэкономить, чтобы помочь вам погасить свой личный кредит.

Возможно, вы даже обнаружите, что тщательное упорядочивание долгов и погашение в первую очередь самого дорогого долга может высвободить немного наличных денег для погашения долга. Разобраться со своими финансами — лучший способ справиться с денежными проблемами, чем не выплачивать платежи по кредиту.

Разобраться со своими финансами — лучший способ справиться с денежными проблемами, чем не выплачивать платежи по кредиту.

Неуплата долга – что происходит?

Невыполнение обязательств по погашению кредита означает, что вы пропустили платеж или не выплачивали всю сумму, требуемую ежемесячно в течение трех-шести месяцев.

Неуплата кредита может привести к серьезным последствиям, поэтому важно провести исследование и получить помощь, как только вы почувствуете, что может возникнуть проблема. Кредиторы предпочли бы, чтобы вы сообщили им об этом заранее, а не допустили, чтобы ваш счет попал в задолженность.

Что произойдет, если я не оплачу личный кредит?

Последствия неуплаты кредита или невыполнения обязательств по кредиту заключаются в том, что кредитор может начать процедуру взыскания долга или возбудить против вас судебный иск. Любой из них влияет на вашу кредитную историю, что будет означать, что вы с меньшей вероятностью будете одобрены для других форм кредита в ближайшие годы.

По этой причине, если вы не можете позволить себе погашение кредита, вам следует обратиться к своему кредитору, чтобы попросить заморозить платеж или помочь с погашением и обратиться за консультацией по долгам. Кредиторы предпочли бы, чтобы вы связались с ними, как только у вас возникнут трудности, так как гораздо проще разобраться с дефолтом по кредиту на ранней стадии.

Обычно, если это происходит впервые, вы получите письмо от кредитной организации с предупреждением о том, что вам необходимо компенсировать пропущенный платеж. Вам нужно будет найти эту задолженность, а затем продолжать вносить платежи вовремя, иначе они примут меры.

Если у вас есть обеспеченный кредит или покупка автомобиля в рассрочку, кредитор может пригрозить забрать ваш дом или автомобиль, чтобы возместить расходы. I

Если вы боретесь с финансовыми проблемами, свяжитесь с благотворительной организацией по консультированию по вопросам задолженности, которая сможет вам помочь. Они рассмотрят ваши финансы в целом и помогут вам разобраться с вашими деньгами и вашими долговыми обязательствами.

Они рассмотрят ваши финансы в целом и помогут вам разобраться с вашими деньгами и вашими долговыми обязательствами.

Что может сделать кредитор, если я не плачу по кредиту?

Кредиторы могут проявить понимание, если вы свяжетесь с ними, как только столкнетесь с трудностями, и объясните свои обстоятельства. Они должны помочь вам составить план погашения долга.

Вы можете объяснить, почему вы беспокоитесь о деньгах: возможно, вы были больны, расстались с партнером, потеряли работу или недавно потеряли близких. Они обязаны слушать вас и относиться к вам справедливо.

Однако, если вы не выйдете на связь и просто не заплатите, вы будете в состоянии дефолта.

Что произойдет с моим кредитом, если я просрочу несколько месяцев?

Кредитор может сделать одно из следующих действий, если вы неоднократно не выполняете обязательства по погашению: при просрочке от трех до шести месяцев они могут принять решение о дальнейших действиях.

Кроме того, пропущенный платеж будет отражен в вашем кредитном отчете, что значительно снизит ваши шансы на одобрение кредитных карт и займов в будущем.

У вас также будет задолженность по процентам, даже больше, чем раньше. Чем меньше вы платите, тем больше будет расти ваш долг. За пропущенный платеж также может взиматься плата, поэтому лучше вообще не пропускать выплаты по кредиту.

Если вы не можете позволить себе выплаты, не паникуйте, свяжитесь с благотворительной организацией как можно скорее. Вы можете попросить их поговорить с вашим кредитором от вашего имени.

Что делать, если я пропущу выплату кредита?

Поговорите со своим поставщиком кредита и спросите, могут ли они организовать для вас отпуск по погашению. Если они могут это устроить, они добавят проценты к следующей дате погашения.

Вы также можете связаться с одной из вышеперечисленных благотворительных организаций, которые помогут вам решить, какие долги вам нужно заплатить в первую очередь, а какие могут подождать.