Содержание

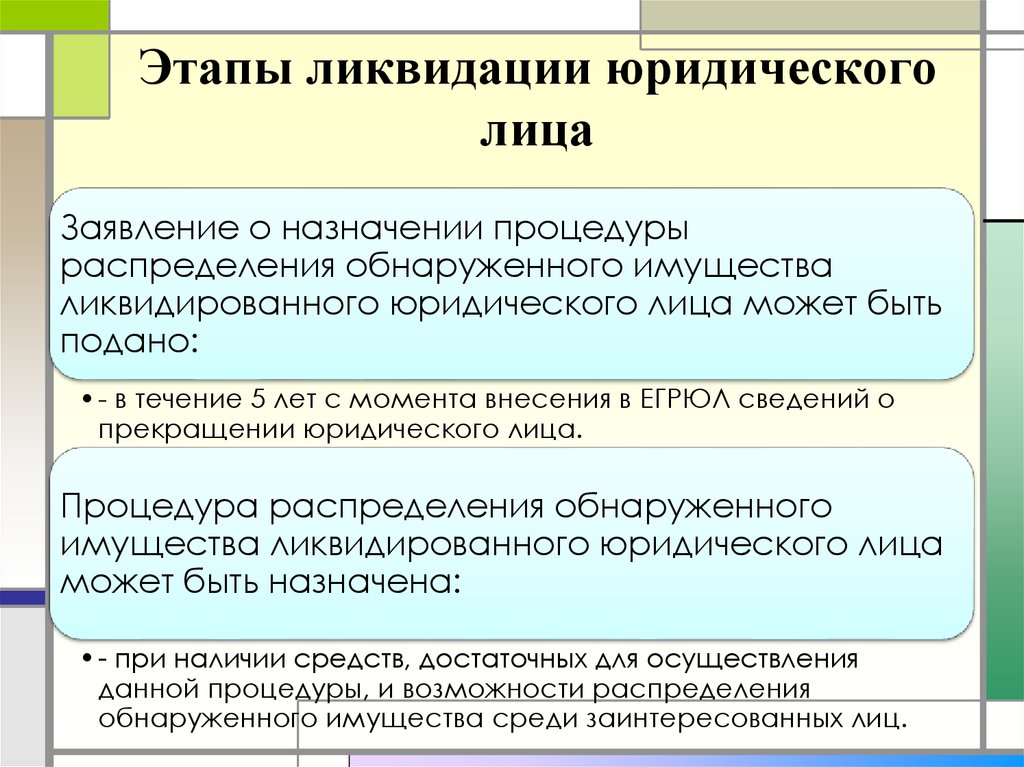

Этапы добровольной ликвидации компании | Статьи компании «РосКо»

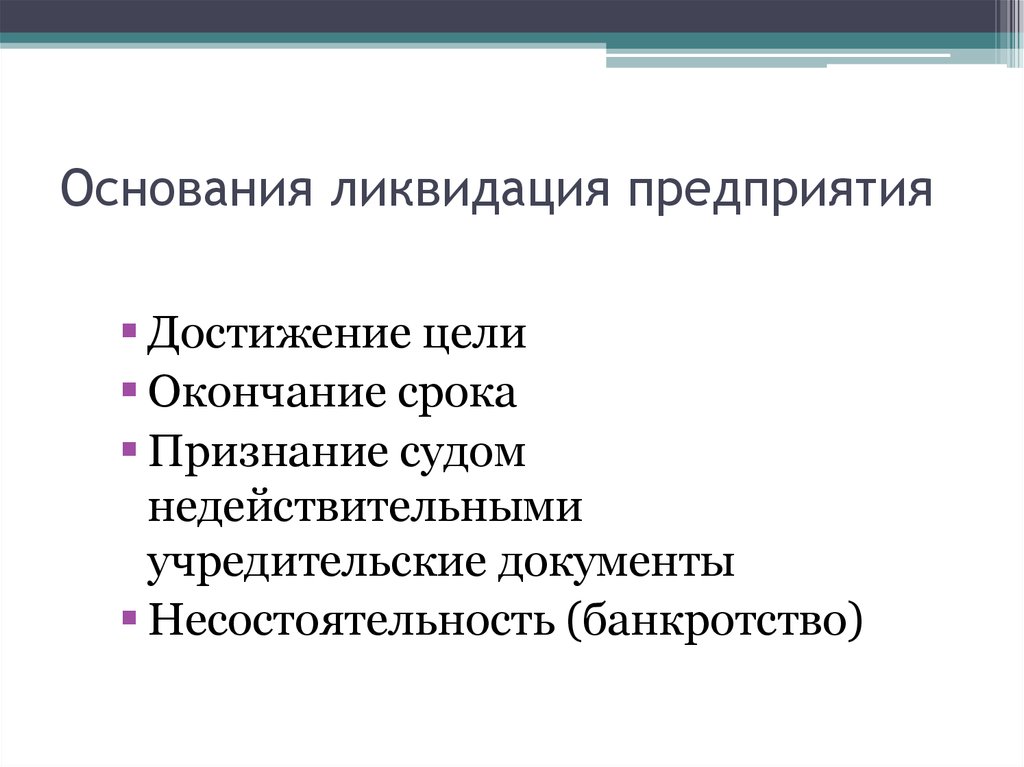

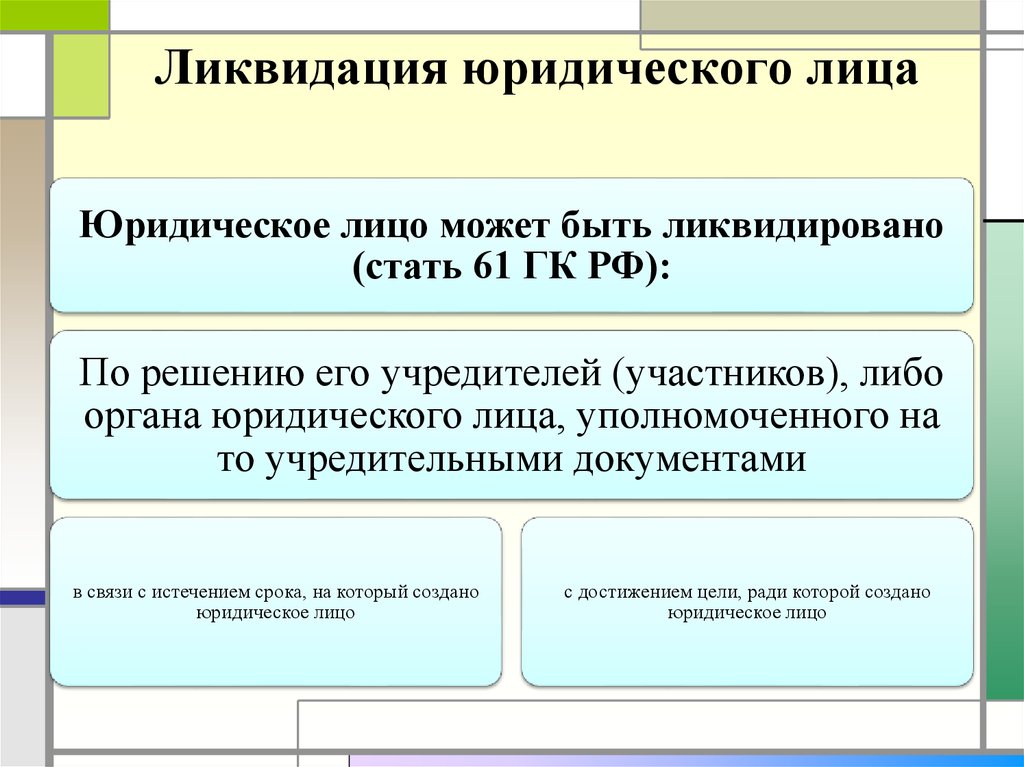

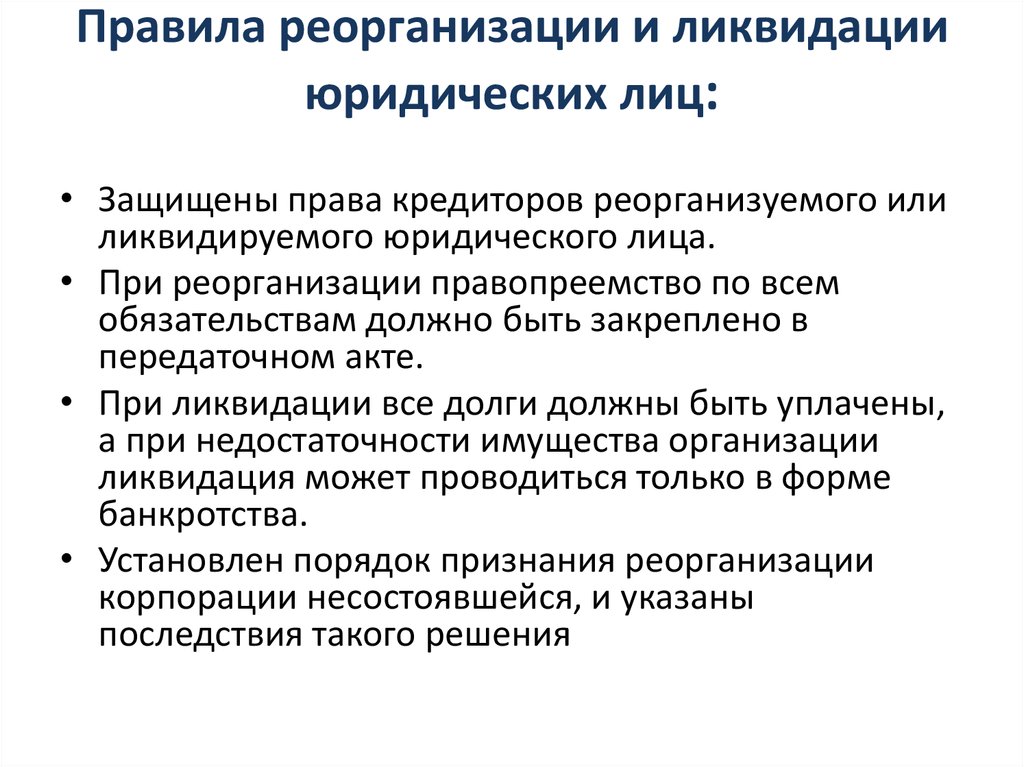

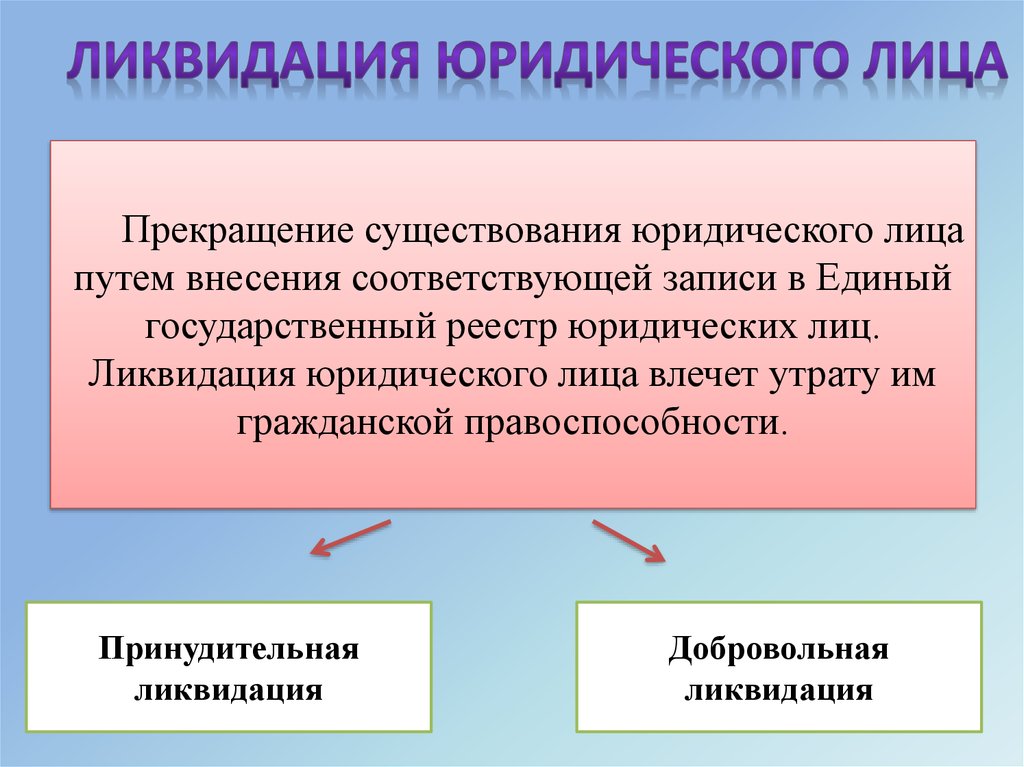

Определение понятия ликвидация содержится в ГК РФ. Согласно ГК РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом (п. 1 ст. 61 ГК РФ).

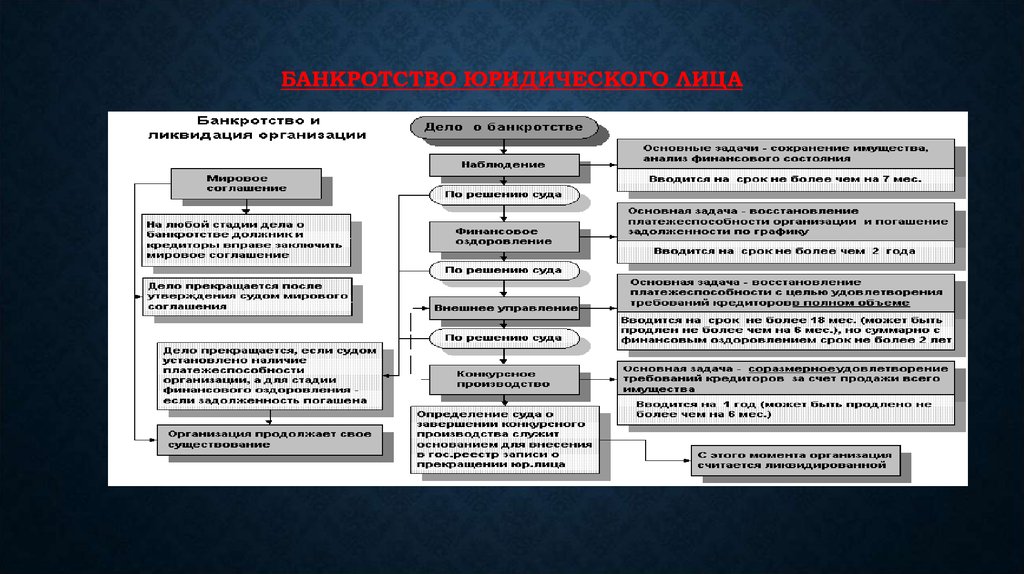

Юридическое лицо может быть ликвидировано как добровольно (по решению его участников), так и принудительно (по решению суда), либо в случае его признания несостоятельным (банкротом). В зависимости от основания ликвидации юридического лица, процедура ликвидации имеет свои особенности.

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УСН (УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ)

В настоящем материале рассмотрим вкратце этапы добровольной ликвидации юридического лица:

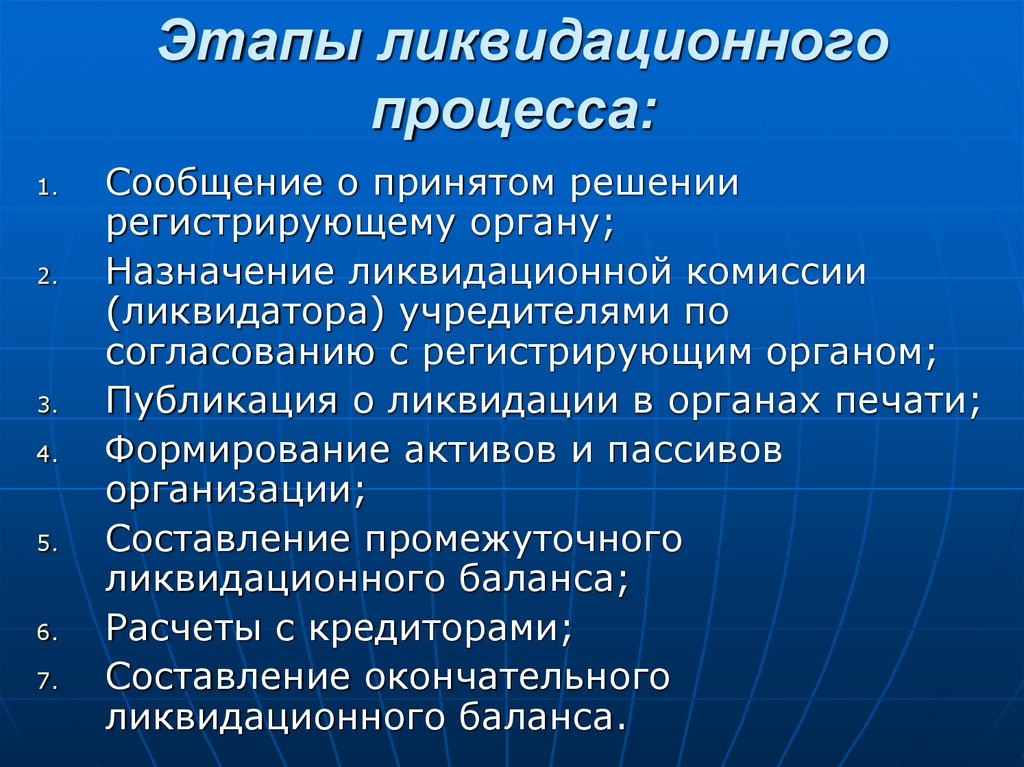

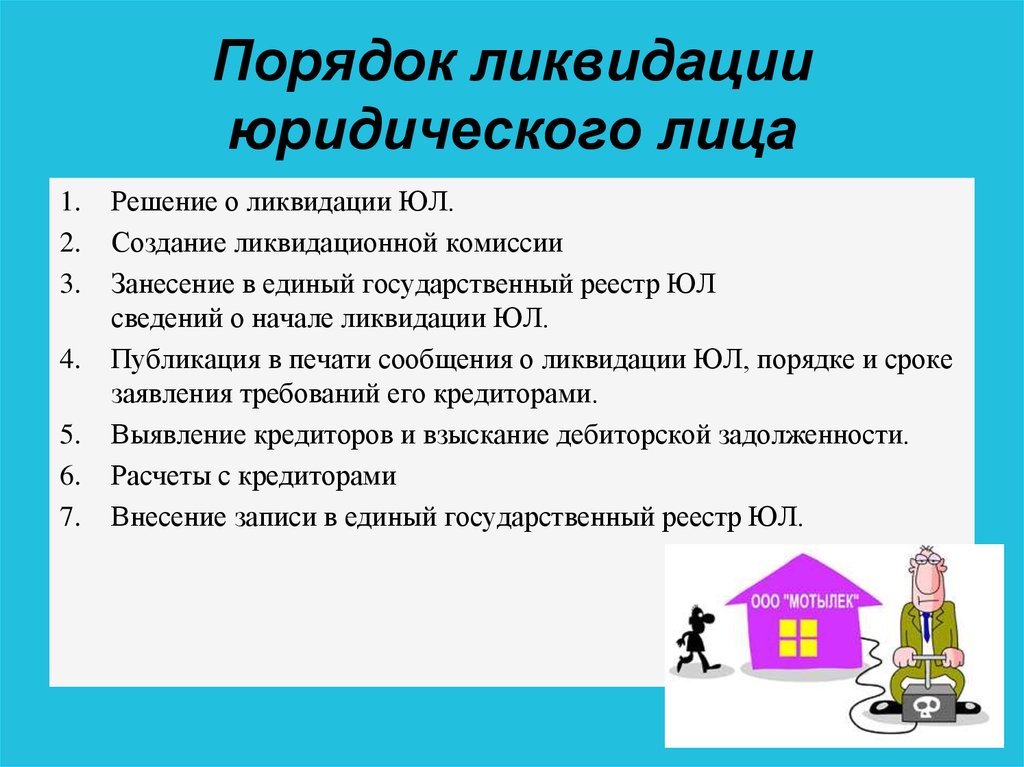

1. Принятие решения о ликвидации юридического лица

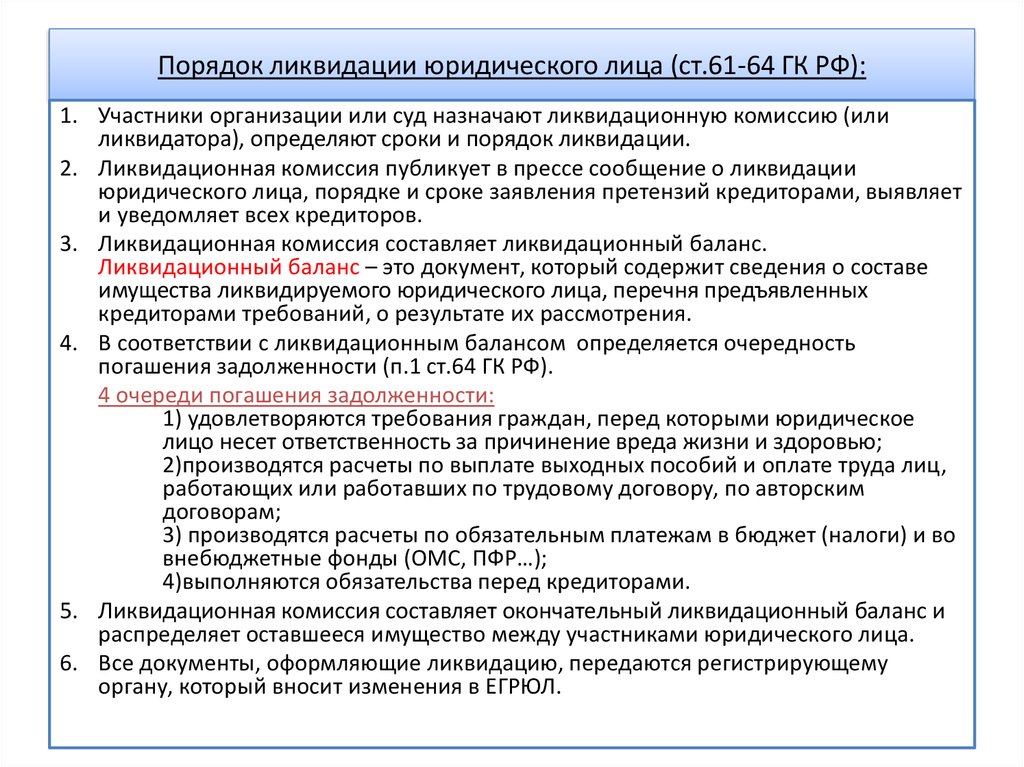

Орган, уполномоченный учредительными документами юридического лица, принимает Решение о ликвидации, назначении ликвидационной комиссии, установлении сроков и порядка ликвидации.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению юридическим лицом. В состав ликвидационной комиссии обычно назначаются участники и сотрудники ликвидируемого юридического лица. Председателем ликвидационной комиссии, как правило, назначается руководитель юридического лица.

2. Уведомление уполномоченных органов о ликвидации

Важным этапом процесса ликвидации является уведомление контролирующих органов. Данное уведомление необходимо осуществить в сроки установленные законодательством России.

Так, в течении 3 (трех) рабочих дней с даты принятия решения о ликвидации необходимо уведомить:

- налоговый орган по месту нахождения ликвидируемого юридического лица о ликвидации юридического лица, формировании ликвидационной комиссии, а также о составлении промежуточного ликвидационного баланса (ст. 20 главы XII ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» № 129-ФЗ от 08.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

Кроме того, в течении 3 (трех) дней с даты принятия решения о ликвидации необходимо уведомить:

- территориальный орган контроля за уплатой страховых взносов по месту нахождения юридического лица (ч.3 ст. 28 ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» № 212-ФЗ от 24.07.2009 г.).

3. Уведомление кредиторов о ликвидации

В течение трех рабочих дней после даты принятия решения о ликвидации юридического лица ликвидационная комиссия помещает в журнале «Вестник государственной регистрации» публикацию о ликвидации юридического лица, о порядке и сроке заявления требований его кредиторами. Срок заявления требований кредиторами не может быть менее 2 (двух) месяцев с момента публикации о ликвидации. Состав сведений, публикуемых в журнале «Вестник государственной регистрации», утвержден в Приложении № 2 Приказа ФНС РФ от 16 июня 2006 г. № САЭ-3-09/355@.

Срок заявления требований кредиторами не может быть менее 2 (двух) месяцев с момента публикации о ликвидации. Состав сведений, публикуемых в журнале «Вестник государственной регистрации», утвержден в Приложении № 2 Приказа ФНС РФ от 16 июня 2006 г. № САЭ-3-09/355@.

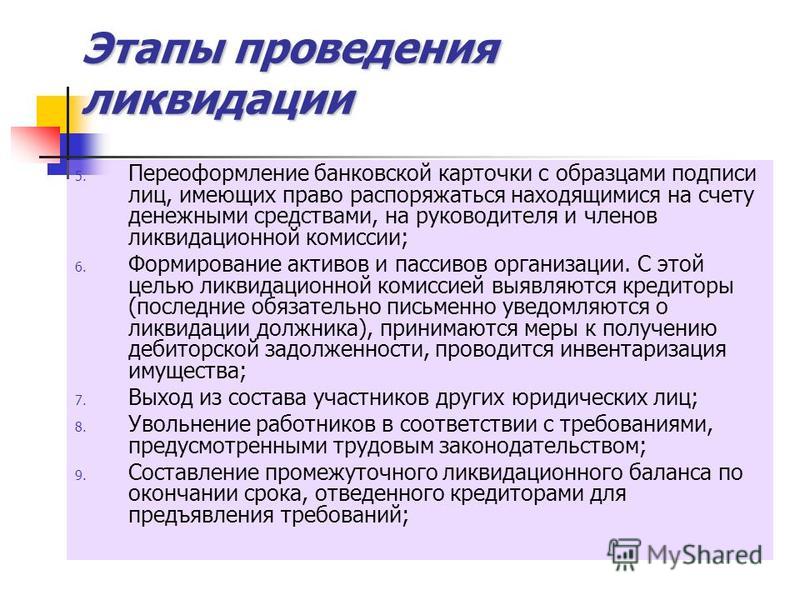

Кроме того, ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

4. Уведомление работников/органы службы занятости о ликвидации

О предстоящем увольнении в связи с ликвидацией работники предупреждаются работодателем персонально и под роспись не менее чем за 2 (два) месяца до увольнения (ст. 180 ТК РФ).

Органы службы занятости о ликвидации организации и возможном расторжении трудовых договоров с работниками уведомляются в следующие сроки:

- не позднее, чем за 2 (два) месяца до начала расторжения трудовых договоров с работниками.

- в случае массового увольнения работников не позднее, чем за 3 (три) месяца до начала расторжения трудовых договоров с работниками.

Уведомление службы занятости совершается в письменной форме. В уведомлении указывается должность, профессия, специальность и квалификационные требования к ним, условия оплаты труда каждого конкретного работника (п. 2 ст. 25 Закона от 19.04.1991 г. № 1032-1 «О занятости населения»).

5. Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс составляется после окончания срока для предъявления требований кредиторами. Промежуточный ликвидационный баланс составляет ликвидационная комиссия. Это баланс, согласно ГК РФ, содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом (п. 2 ст. 63 ГК РФ).

2 ст. 63 ГК РФ).

6. Предоставление сведений на работников во внебюджетные фонды

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня подачи заявления в налоговую инспекцию о регистрации ликвидации нужно представить (п. 2 ст. 9 Закона от 01.04.1996 г. № 27-ФЗ; ч. 15 ст. 15 Закона от 24.07.2009 № 212-ФЗ):

- индивидуальные сведения по всем уволенным застрахованным лицам в территориальное отделение ПФР;

- расчеты в ПФР и ФСС.

7. Удовлетворяются требования кредиторов

После окончания срока для предъявления требований кредиторами производится удовлетворение их требований. Очередность удовлетворения требований кредиторов установлена п. 1 ст. 64 ГК РФ:

- в первую очередь удовлетворяются требования граждан за причинение вреда жизни или здоровью, а также по требования о компенсации морального вреда, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь производятся расчеты с другими кредиторами.

По общему правилу, долги по каждой последующей очереди погашаются после полного расчета по долгам предыдущей.

7. Составление ликвидационного баланса

Ликвидационный баланс составляется после завершения расчетов с кредиторами. Ликвидационный баланс составляется ликвидационной комиссией, утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом (п. 5 ст. 63 ГК РФ).

8. Закрытие банковских счетов

Закрытие банковских счетов производится после проведения всех необходимых расчетов с контролирующими органами, кредиторами и участниками пр. О закрытии банковских счетов необходимо уведомить налоговую инспекцию, ФСС, ПФР. Уведомление направляется в уполномоченный орган в течении в течении 7 дней со дня закрытия счетов.

9.

Государственная регистрация ликвидации юридического лица

Государственная регистрация ликвидации юридического лица

Государственная регистрация ликвидации юридического лица совершается налоговым органом. Процедура государственной регистрации ликвидации юридического лица, а также подробный перечень документов, предоставляемых в налоговый орган в связи с ликвидацией, установлен главой VII Закона № 129-ФЗ от 08.08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц (п. 8 ст. 63 ГК РФ).

Внебюджетные фонды и органы статистики о ликвидации юридического лица уведомляются налоговой инспекцией самостоятельно.

В связи с ликвидацией юридического лица проводится инвентаризация имущества. Кроме того, в отношении организации может быть назначено проведение внеплановой проверки со стороны налоговой инспекции и внебюджетных фондов. Проверка проводится в порядке, установленном законодательством России.

Проверка проводится в порядке, установленном законодательством России.

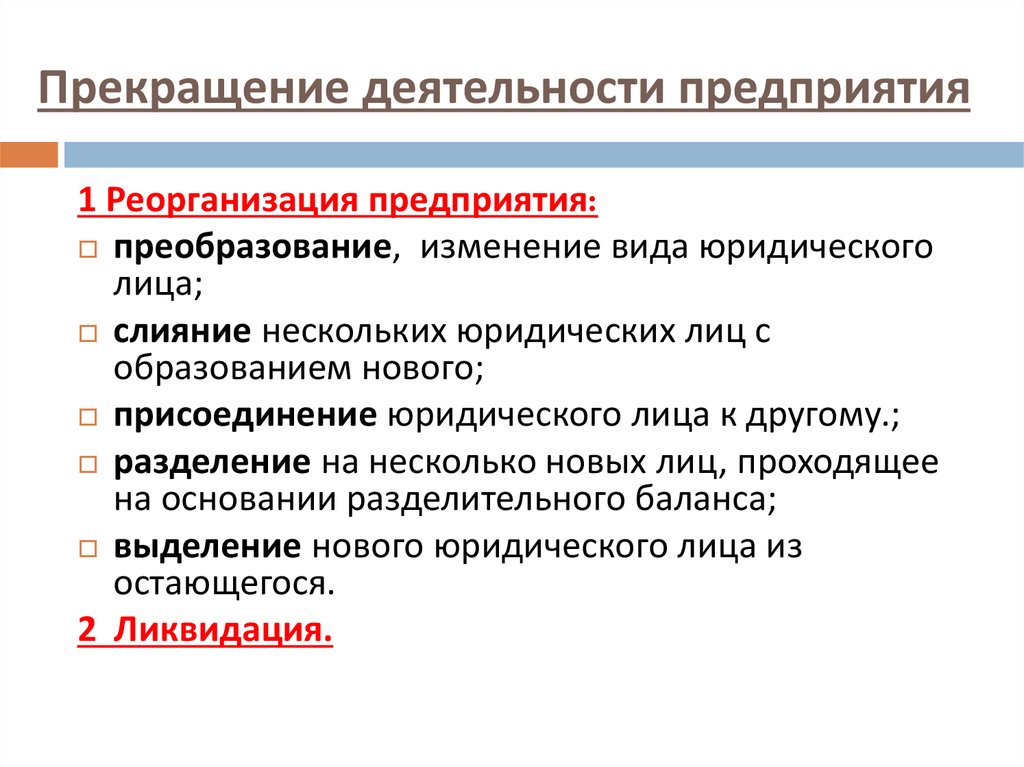

Процедура ликвидация предприятия

Ликвидация предприятия — процедура распродажи всех активов предприятия и использование полученных средств для оплаты его пассивов с последующим распределением оставшихся средств среди собственников предприятия в процессе закрытия предприятия. Ликвидация юридических лиц осуществляется добровольно или принудительно, в связи с банкротством или по решению суда.

Ликвидация компаний банкротством осуществляется согласно Федеральному закону «О несостоятельности и банкротстве» в случае если предприятие «не способно удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей». Чаще всего поводом для такой ликвидации является решение суда по иску с требованием погашения задолженности.

Добровольная ликвидация предприятия осуществляется по решению собрания учредителей. В случае если у компании отсутствуют какие-либо задолженности, добровольная ликвидация может быть проведена по упрощенной схеме.

Ликвидация предприятия осуществляется следующим образом:

- Собрание учредителей компании принимает решение о необходимости ликвидации

- Заявление с требованием ликвидировать юридическое лицо подается в уполномоченный государственный орган (в Москве это 46-я Налоговая Инспекция)

- По согласованию с ИФНС № 46 назначается специальная ликвидационная комиссия, которой передаются все полномочия по управлению делами юридического лица, в том числе право представлять его в суде

- Устанавливается порядок и срок ликвидации предприятия

- С помощью публикации в специализированном СМИ о планируемой ликвидации извещаются кредиторы предприятия

- Компания проходит необходимые проверки в налоговой инспекции Москвы и внебюджетных фондах

- В установленном порядке погашаются все задолженности предприятия

- Закрываются все имеющиеся расчетные счета предприятия, уничтожаются печати предприятия

- Компания исключается из ЕГРЮЛ и снимается с учета в налоговых органах и внебюджетных фондах

Для ликвидации предприятия Вам потребуются следующие документы:

- Свидетельство о государственной регистрации компании

- Свидетельство о внесении записи о регистрации компании в ЕГРЮЛ

- Свидетельство о постановке на налоговый учет

- Выписка из ЕГРЮЛ

- Учредительные документы предприятия в последней редакции

- Протоколы о назначении генерального директора и главного бухгалтера предприятия

- Письмо с кодами статистики Росстата

- Извещение страхователя из внебюджетных фондов

- Копии паспортов всех учредителей предприятия, а также его генерального директора

- Последний принятый районной налоговой инспекцией бухгалтерский баланс с включением перечня кредиторов и дебиторов предприятия

- Государством установлена следующая очередность удовлетворения требований кредиторов предприятия:

- Требования граждан, которым необходимо выплатить компенсации за нанесенный здоровью ущерб

- Выходные пособия и оплата труда сотрудникам компании, в том числе тем, кто работал по трудовым и авторским договорам

- Требования кредиторов по обязательствам, обеспеченным залогом имущества предприятия, подлежащего ликвидации

- Задолженности в бюджет государства

- Задолженности во внебюджетные фонды

- Задолженности остальным кредиторам компании

При этом требования, которые не удовлетворяются в связи с недостаточностью имущества ликвидируемого предприятия, считаются погашенными.

Результатом ликвидации предприятия является внесение ФНС № 46 соответствующей записи в ЕГРЮЛ и выдача учредителям предприятия уведомления о завершении данной процедуры.

Если Вы заметили на сайте опечатку или неточность, выделите её |

Значение, процесс, типы, примеры, последствия

Ликвидация — это закрытие бизнеса или бизнес-сегмента. Бизнес продает активы, чтобы рассчитаться с кредиторами и другими обязательствами. После урегулирования всех претензий оставшиеся средства распределяются между владельцами, акционерами и инвесторами.

Большинство предприятий прекращают свое существование из-за банкротства или неудовлетворительных результатов деятельности. В качестве альтернативы это может быть вызвано уходом крупных инвесторов или корпоративной реструктуризацией. После ликвидации название компании также удаляется из реестра компаний (РПЦ).

После ликвидации название компании также удаляется из реестра компаний (РПЦ).

СОДЕРЖАНИЕ СОДЕРЖАНИЕ

- Ликвидация Значение

- Ликвидация объяснена

- Процесс ликвидации

- Приоритет претензий

- Типы ликвидации

- #1 — принудительная или приспособленная ликвидация

- #2 — Члены Voluntary Liquidation

- 11111111 #3 —

- #2 — Члены Voluntary Liquidation

- 11111111111 #3 —

- #2 — члены. Кредиторы Добровольная ликвидация

- Последствия

- Примеры ликвидации

- №1 – Марка

- №2 – Design Studio Group

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Ликвидация или роспуск — это метод роспуска фирмы путем продажи ее активов для погашения обязательств. Акционеры и владельцы забирают домой то, что от него осталось.

- Расторжение брака в основном подразделяется на принудительное и добровольное. При принудительном роспуске суд распоряжается о закрытии путем продажи активов фирмы. Это компенсация кредиторам. При добровольном роспуске владельцы подают заявление о ликвидации своего бизнеса.

- При роспуске компания прекращает свое существование и выводится из реестра компаний (ROC). Причины ликвидации включают банкротство, отрицательный денежный поток, плохую работу, задолженность, реструктуризацию и уход инвесторов.

При принудительном роспуске суд распоряжается о закрытии путем продажи активов фирмы. Это компенсация кредиторам. При добровольном роспуске владельцы подают заявление о ликвидации своего бизнеса.

При принудительном роспуске суд распоряжается о закрытии путем продажи активов фирмы. Это компенсация кредиторам. При добровольном роспуске владельцы подают заявление о ликвидации своего бизнеса.Описание ликвидации

Ликвидация также известна как роспуск и ликвидация. Ликвидация — это стратегическое решение, и в основном оно принимается для того, чтобы выйти из неэффективного бизнеса или актива. Активы могут быть землей, зданием, имуществом, машинами, мебелью, транспортным средством, оборудованием, инструментом или инвентарем. Всякий раз, когда эти активы не могут приносить удовлетворительную прибыль для покрытия деловых расходов. Деловые расходы. Деловые расходы — это те, которые понесены для успешного ведения, эксплуатации и обслуживания бизнеса. Командировочные и транспортные расходы, заработная плата, аренда, развлечения, телефонные и интернет-расходы — все это примеры деловых расходов. Подробнее, бизнес ликвидируется. Ликвидация делается, чтобы сократить потери.

Командировочные и транспортные расходы, заработная плата, аренда, развлечения, телефонные и интернет-расходы — все это примеры деловых расходов. Подробнее, бизнес ликвидируется. Ликвидация делается, чтобы сократить потери.

Ликвидатор или несостоятельностьНеплатежеспособностьНесостоятельность — это когда компания не выполняет свои финансовые обязательства, такие как погашение долга или неспособность погасить текущие обязательства. Такое финансовое затруднение обычно возникает, когда организация терпит убытки или не может генерировать достаточный денежный поток. Для профессионального роспуска нанимается практикующий специалист. Затем ликвидатор продает корпоративные активы на открытом рынке и генерирует средства. Это напрямую компенсирует кредиторов и кредиторов. Ликвидаторы также взимают плату за оказанные услуги. Процесс немного различается от бизнеса к бизнесу в зависимости от различных факторов, таких как сложность, размер фирмы и т. д.

Хотя основная мера состоит в том, чтобы спасти бизнес от неплатежеспособности, план решения проблемы составлен и реализован. Но если этот шаг не удается, компания должна пойти на роспуск. Другими словами, роспуск производится в результате неплатежеспособности. Бизнес может подать заявление о ликвидации в связи с банкротством в соответствии с главой 7 Кодекса США о банкротстве. Если обанкротившийся бизнес желает продолжить свою деятельность вместо ликвидации, он должен подать петицию в соответствии с главой 11 Кодекса США о банкротстве.

Но если этот шаг не удается, компания должна пойти на роспуск. Другими словами, роспуск производится в результате неплатежеспособности. Бизнес может подать заявление о ликвидации в связи с банкротством в соответствии с главой 7 Кодекса США о банкротстве. Если обанкротившийся бизнес желает продолжить свою деятельность вместо ликвидации, он должен подать петицию в соответствии с главой 11 Кодекса США о банкротстве.

Процесс ликвидации

Стандартные шаги, связанные с процессом ликвидации бизнеса, указаны ниже:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство?Статья Ссылка на гиперссылку

Например:

Источник: Ликвидация (wallstreetmojo.com)

- Директора решают добровольно ликвидировать бизнес из-за недостаточного денежного потока Денежный поток Денежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией в течение данный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Расторжение становится единственным вариантом для выплаты кредиторам. Кроме того, суд может распорядиться о принудительной ликвидации предприятия.

- Компания или суд назначает специалиста по неплатежеспособности (IP) в качестве официального ликвидатора, который возглавит процесс.

- На данном этапе собственники теряют свои полномочия и права, их берет на себя ликвидатор.

- Специалист по неплатежеспособности ликвидирует активы после оценки.

- Далее ликвидатор определяет всю кредиторскую задолженность и долги компании.

- Наконец, уполномоченный ликвидатор распределяет средства среди заявителей в соответствии со стандартным порядком очередности.

- Компания прекращает свое существование и снимается с регистратора компаний (РПЦ).

Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Расторжение становится единственным вариантом для выплаты кредиторам. Кроме того, суд может распорядиться о принудительной ликвидации предприятия.

Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Расторжение становится единственным вариантом для выплаты кредиторам. Кроме того, суд может распорядиться о принудительной ликвидации предприятия.Приоритет требований

Первичная последовательность урегулирования требований в процессе ликвидации следующая:

- Обеспеченные : Во-первых, компания производит расчеты со своими привилегированными кредиторами, такими как работники и арендодатель; возмещает все обеспеченные кредиторы, такие как банк, который предоставил ипотечный кредит; и платит арбитражному управляющему, нанятому для ликвидации.

- Необеспеченный : Затем идут поставщики, HMRC, подрядчики, держатели долговых обязательств, компании, выпускающие кредитные карты, и другие кредиторы или кредиторы, не обеспеченные залогом.

- Заинтересованные стороны : Наконец, остаточные средства распределяются между акционерами Акционер Акционер — это физическое или юридическое лицо, которое владеет одной или несколькими акциями государственной или частной корпорации и, следовательно, является законным владельцем компании. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании. Читать далее, инвесторы и владельцы.

Типы ликвидации

Ликвидация — это конец пути; однако это может быть принудительным или добровольным. Классификация выглядит следующим образом:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

.com)

#1 – Принудительная или принудительная ликвидация

В этом случае кредиторы Кредитор Кредитор относится к стороне, включающей физическое лицо, учреждение или правительство, которое предоставляет кредит или ссужает товары, имущество, услуги или деньги другая сторона, известная как должник. Кредит, оформленный в соответствии с юридическим договором, гарантирует погашение в течение определенного периода времени, согласованного обеими сторонами.

читать далее Обращение в суд о ликвидации фирмы. Кредиторы больше не верят, что фирма сможет их вернуть.

№2 – Добровольная ликвидация участников

Когда компания платежеспособна и может погасить все свои обязательства, ликвидация происходит по согласию. Иногда цель создания компании достигнута, и владельцы хотят ее ликвидировать. В качестве альтернативы могут быть переданы владельцы бизнеса или фирма может подвергнуться реструктуризации. Таким образом, пытается привести свой бизнес в соответствие с текущей прибыльной тенденцией путем а) реструктуризации своих финансов путем выпуска/закрытия долговых обязательств, выпуска новых акций, продажи активов или б) организационной реструктуризации, которая включает изменение местоположения, увольнения и т. д. подробнее.

Таким образом, пытается привести свой бизнес в соответствие с текущей прибыльной тенденцией путем а) реструктуризации своих финансов путем выпуска/закрытия долговых обязательств, выпуска новых акций, продажи активов или б) организационной реструктуризации, которая включает изменение местоположения, увольнения и т. д. подробнее.

№3 – Добровольная ликвидация кредиторами

В этом случае компания становится неплатежеспособной, и директоры или владельцы инициируют этот процесс, чтобы избежать вмешательства суда или принудительного роспуска. Короче говоря, бизнес объявляет о несостоятельности до того, как кредиторы предпримут какие-либо законные действия против него.

Последствия

После завершения роспуска название компании удаляется из реестра компаний (ROC). Когда фирма закрывается, многие сотрудники теряют работу. Однако контрактные работники имеют право на компенсацию, вызванную этой потерей.

Также с началом процесса ликвидации все права собственников перестают существовать и переходят к арбитражному управляющему. Следовательно, компания не может распоряжаться имуществом или активами так, как им нравится. Специалист по неплатежеспособности председательствует во всех таких решениях.

Следовательно, компания не может распоряжаться имуществом или активами так, как им нравится. Специалист по неплатежеспособности председательствует во всех таких решениях.

Примеры ликвидации

Рассмотрим следующие примеры, чтобы лучше понять ликвидацию.

#1 – Marka

Популярный в ОАЭ бренд розничной торговли и досуга был признан судом Дубая банкротом. Суд постановил ликвидировать. Наряду с головной фирмой юридические уведомления были отправлены дочерним компаниям компанииДочерние компании компанииДочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании либо создаются, либо приобретаются контролирующей компанией. Читайте также. Назначенный судом управляющий по банкротству Доверительный управляющий — это физическое лицо или учреждение, наделенное юридическими полномочиями управлять трастовым имуществом и активами от имени учредителя в интересах бенефициара. Они имеют полный контроль над трастовыми активами, пока они не будут переданы бенефициару. Управление активами идет в соответствии с указаниями траста.

Они имеют полный контроль над трастовыми активами, пока они не будут переданы бенефициару. Управление активами идет в соответствии с указаниями траста.

читать далее попросили директоров передать все документы, активы и средства.

Кроме того, суд постановил, что совет директоровСовет директоровСовет директоров (СД) относится к корпоративному органу, состоящему из группы избранных лиц, которые представляют интересы акционеров компании. Совет образует верхний уровень иерархии и фокусируется на обеспечении эффективного достижения компанией своих целей.

читать далее, чтобы выплатить кредиторам 448 миллионов дирхамов. Штраф был наложен, поскольку директора несут ответственность за неэффективное управление компанией и неразглашение точной финансовой информации. Финансовая информация Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, налоговые декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Подробнее.

д. Подробнее.

#2 — Design Studio Group

Базирующаяся в Сингапуре глобальная компания по дизайну интерьеров решила ликвидироваться добровольно. Совет директоров DSG подал заявление о ликвидации 27 октября 2021 года. Это действие было предпринято из-за неспособности бизнеса генерировать достаточный денежный поток для погашения корпоративных долгов.

Часто задаваемые вопросы (FAQ)

Чем занимаются ликвидаторы?

Ликвидатор уполномочен судом, компанией или ненадежными кредиторами приступить к процессу ликвидации соответствующей фирмы. Такой человек отвечает за сбор денег путем продажи активов бизнеса.

Что происходит, когда компания ликвидируется?

Ликвидация означает прекращение существования хозяйствующего субъекта. В результате аннулируются как активы, так и пассивы. С одной стороны ликвидируются активы, а с другой – погашаются обязательства.

Что такое принудительная ликвидация?

Принудительное роспуск происходит, когда владельцы бизнеса или директора не собираются закрывать компанию. Тем не менее, в связи с банкротством или любым другим судебным иском суд может распорядиться о закрытии бизнеса. Затем активы продаются для погашения обязательств. После выплаты всем заявителям оставшиеся средства распределяются между владельцами, акционерами и инвесторами.

Рекомендуемые статьи

Это руководство по ликвидации и ее значению. Здесь мы обсуждаем его типы, процесс, последствия и примеры. Вы можете узнать больше о финансировании из следующих статей –

- Ликвидация LIFO

- Предпочтение ликвидации

- Расчет ликвидационной стоимости

- Дивиденды ликвидации

Что такое ликвидация?

Что такое ликвидация?

Ликвидация в финансах и экономике — это процесс прекращения бизнеса и распределения его активов среди претендентов. Это событие, которое обычно происходит, когда компания неплатежеспособна, то есть она не может погасить свои обязательства в срок. По окончании деятельности компании оставшиеся активы используются для выплаты кредиторам и акционерам в зависимости от приоритета их требований. Полные товарищи подлежат ликвидации.

Это событие, которое обычно происходит, когда компания неплатежеспособна, то есть она не может погасить свои обязательства в срок. По окончании деятельности компании оставшиеся активы используются для выплаты кредиторам и акционерам в зависимости от приоритета их требований. Полные товарищи подлежат ликвидации.

Термин «ликвидация» может также использоваться для обозначения продажи неэффективных товаров по цене ниже, чем затраты для бизнеса, или по цене ниже, чем желает бизнес.

Ключевые выводы

- Термин «ликвидация» в финансах и экономике — это процесс прекращения бизнеса и распределения его активов среди претендентов.

- Обанкротившееся предприятие больше не существует после завершения процесса ликвидации и снятия с регистрации.

- Ликвидация обычно происходит в ходе процедуры банкротства в соответствии с Главой 7.

- Выручка распределяется между заявителями в порядке очередности. Кредиторы имеют приоритет перед акционерами.

- Ликвидация также может относиться к процессу распродажи запасов, обычно с большими скидками.

Ликвидация

Как проходит ликвидация

Глава 7 Кодекса США о банкротстве регулирует процедуру ликвидации. Компании-растворители также могут подать заявку на Главу 7, но это необычно. Не все банкротства связаны с ликвидацией; Глава 11, например, касается реабилитации обанкротившейся компании и реструктуризации ее долгов. В соответствии с главой 11 банкротства компания продолжит свое существование после ликвидации любых устаревших запасов, после закрытия неэффективных филиалов и после реструктуризации соответствующих долгов.

В отличие от случаев, когда физические лица подают заявление о банкротстве по главе 7, деловые долги все еще существуют после банкротства по главе 11. Долг будет оставаться до истечения срока исковой давности, и, поскольку больше нет должника, который мог бы выплатить причитающееся, долг должен быть списан кредитором.

Распределение активов при ликвидации

Активы распределяются на основе приоритета требований различных сторон, а доверительный управляющий, назначенный Министерством юстиции США, наблюдает за процессом. Самые приоритетные требования принадлежат обеспеченным кредиторам, у которых есть залог по кредитам для бизнеса. Эти кредиторы конфискуют залог и продадут его, часто со значительной скидкой из-за коротких временных рамок. Если это не покроет долг, они возместят остаток за счет оставшихся ликвидных активов компании, если таковые имеются.

Самые приоритетные требования принадлежат обеспеченным кредиторам, у которых есть залог по кредитам для бизнеса. Эти кредиторы конфискуют залог и продадут его, часто со значительной скидкой из-за коротких временных рамок. Если это не покроет долг, они возместят остаток за счет оставшихся ликвидных активов компании, если таковые имеются.

Следующими в очереди являются необеспеченные кредиторы. К ним относятся держатели облигаций, правительство (если ему причитаются налоги) и работники (если им причитается невыплаченная заработная плата или другие обязательства).

Наконец, акционеры получают любые оставшиеся активы, в том маловероятном случае, если таковые имеются. В таких случаях инвесторы в привилегированные акции имеют приоритет перед держателями обыкновенных акций. Ликвидация также может относиться к процессу продажи запасов, обычно с большими скидками. Для ликвидации запасов не обязательно подавать заявление о банкротстве.

Ликвидация ценных бумаг

Ликвидация также может относиться к акту выхода из позиции по ценным бумагам. Проще говоря, это означает продажу позиции за наличные; другой подход заключается в том, чтобы занять равную, но противоположную позицию по одной и той же ценной бумаге, например, продав то же самое количество акций, которое составляет длинную позицию по акции.

Проще говоря, это означает продажу позиции за наличные; другой подход заключается в том, чтобы занять равную, но противоположную позицию по одной и той же ценной бумаге, например, продав то же самое количество акций, которое составляет длинную позицию по акции.

Брокер может принудительно ликвидировать позиции трейдера, если портфель трейдера упал ниже маржинального требования или он продемонстрировал безрассудный подход к принятию риска.

Пример ликвидации

Компания ABC существует уже 10 лет и на протяжении всего своего существования приносит прибыль. Однако в прошлом году бизнес столкнулся с финансовыми трудностями из-за экономического спада. Он достиг точки, когда ABC больше не может выплачивать какие-либо свои долги или покрывать какие-либо свои расходы, такие как платежи своим поставщикам.

ABC решила закрыть магазин и ликвидировать свой бизнес. Он объявляет о банкротстве по главе 7, и его активы распродаются. К ним относятся склад, грузовики и техника общей стоимостью 5 миллионов долларов. В настоящее время ABC должна 3,5 миллиона долларов своим кредиторам и 1 миллион долларов своим поставщикам. Продажа его активов в процессе ликвидации покроет его обязательства.

В настоящее время ABC должна 3,5 миллиона долларов своим кредиторам и 1 миллион долларов своим поставщикам. Продажа его активов в процессе ликвидации покроет его обязательства.

Что такое ликвидация компании?

Ликвидация компании — это когда активы компании продаются, компания прекращает свою деятельность и снимается с регистрации. Активы продаются, чтобы расплатиться с различными претендентами, такими как кредиторы и акционеры. Процесс ликвидации происходит, когда компания неплатежеспособна; он больше не может выполнять свои финансовые обязательства.

Что значит ликвидировать деньги?

Ликвидировать означает превратить активы в денежные средства. Например, человек может продать свой дом, машину или другое имущество и получить за это наличные деньги. Это известно как ликвидация. Многие активы оцениваются на основе их ликвидности. Например, дом не очень ликвиден, потому что для продажи дома требуется время, что включает в себя его подготовку к продаже, оценку стоимости, выставление на продажу и поиск покупателя.