Содержание

Этапы добровольной ликвидации компании | Статьи компании «РосКо»

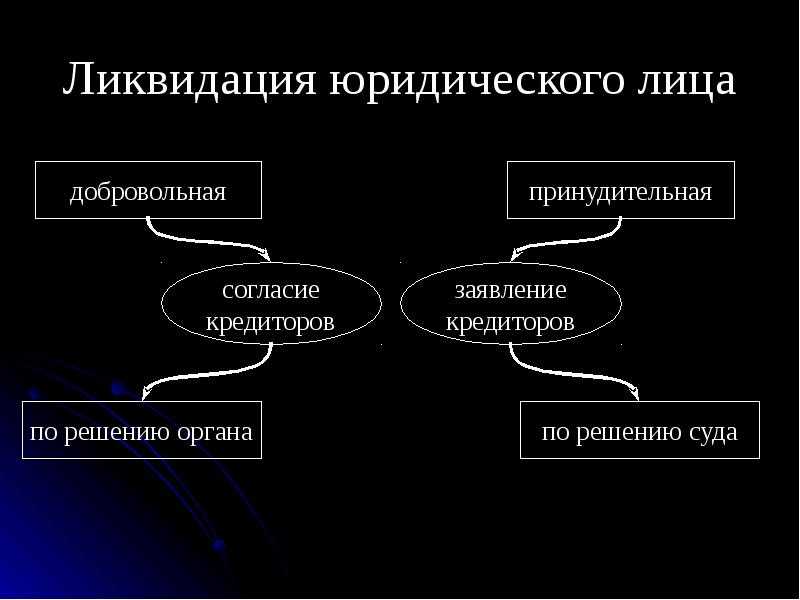

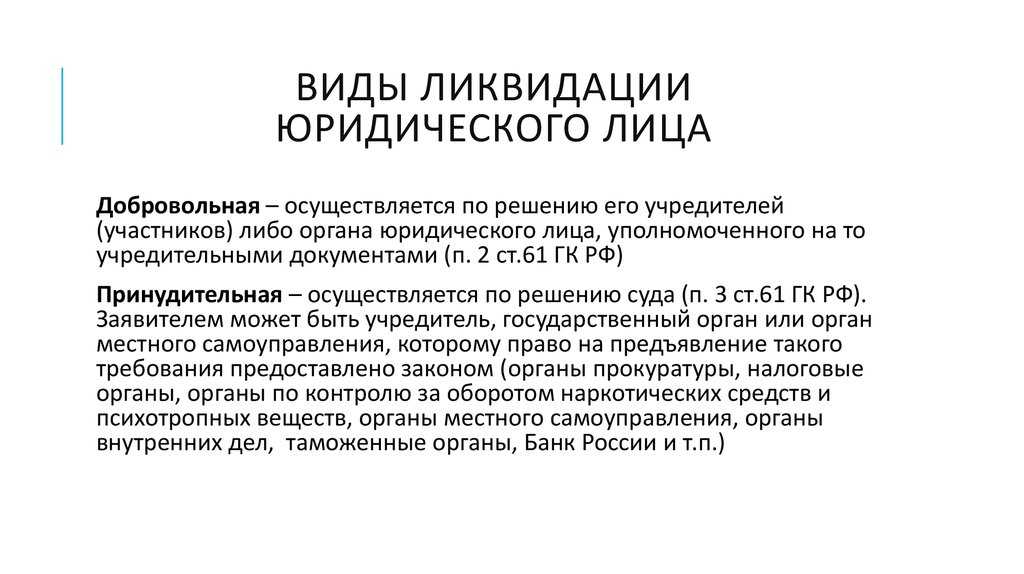

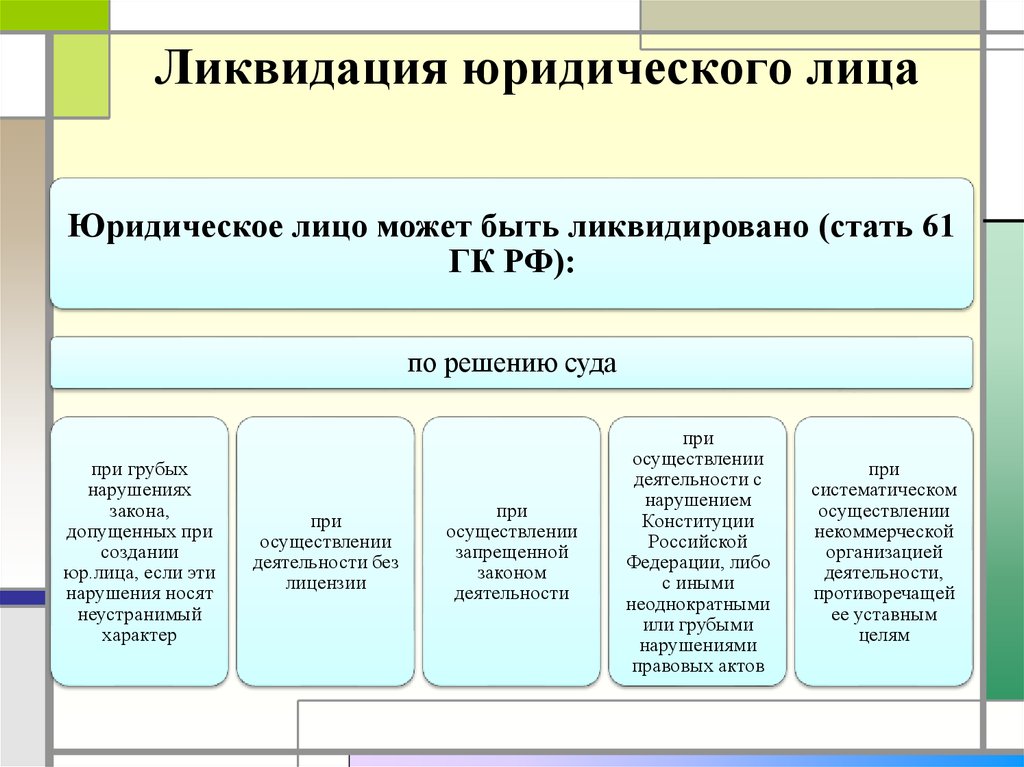

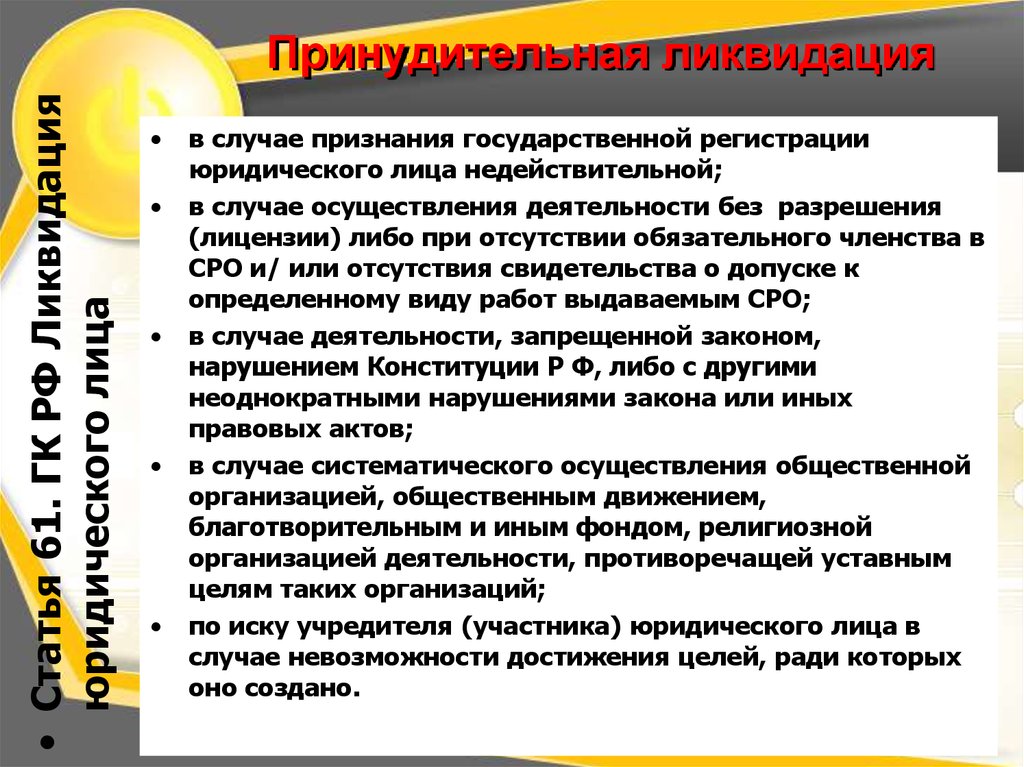

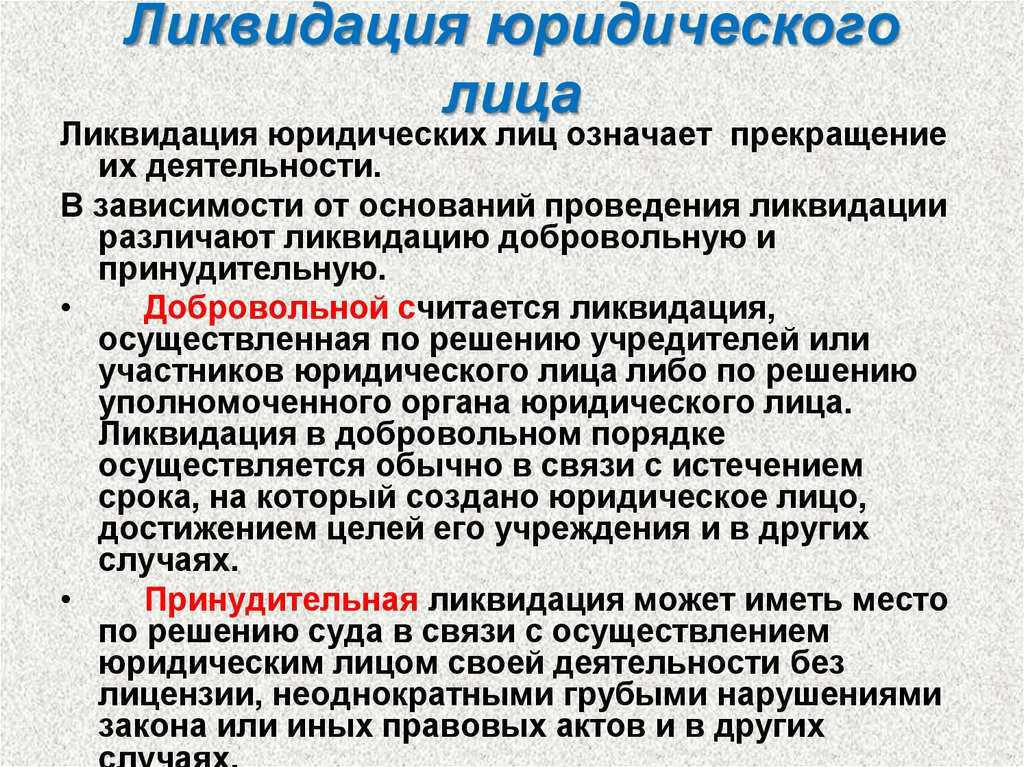

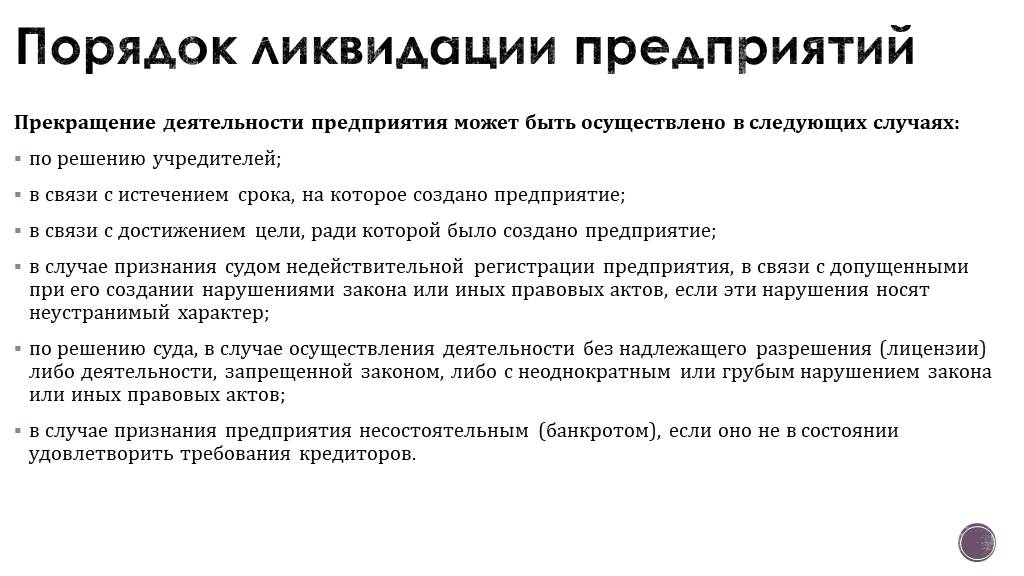

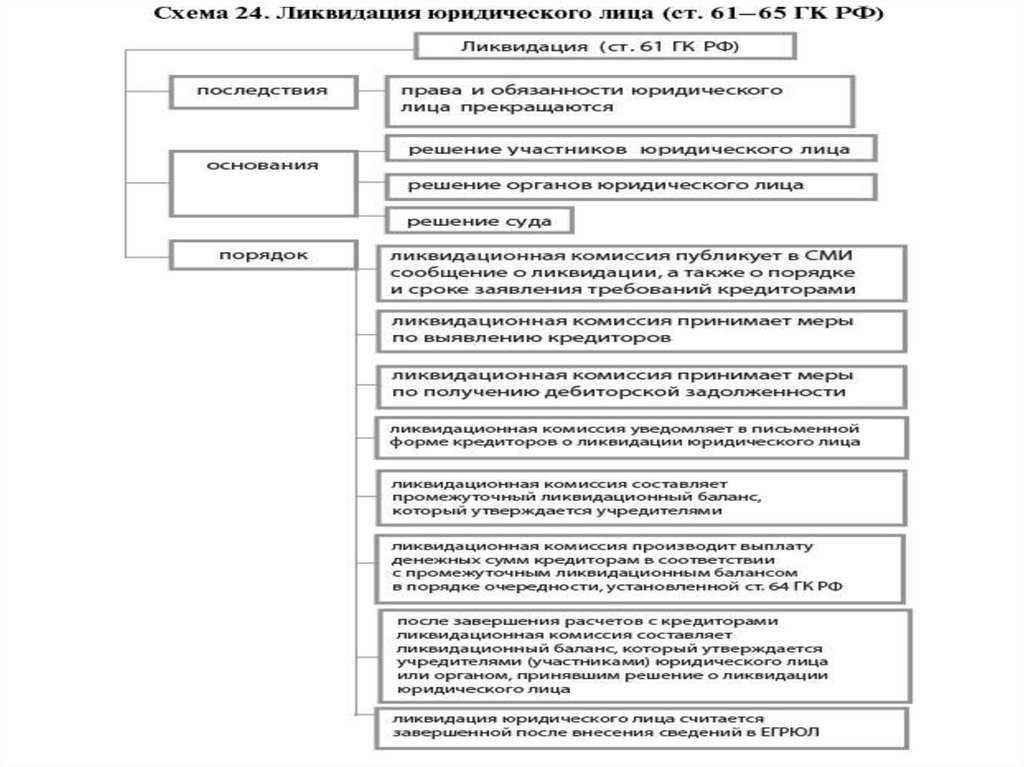

Определение понятия ликвидация содержится в ГК РФ. Согласно ГК РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом (п. 1 ст. 61 ГК РФ).

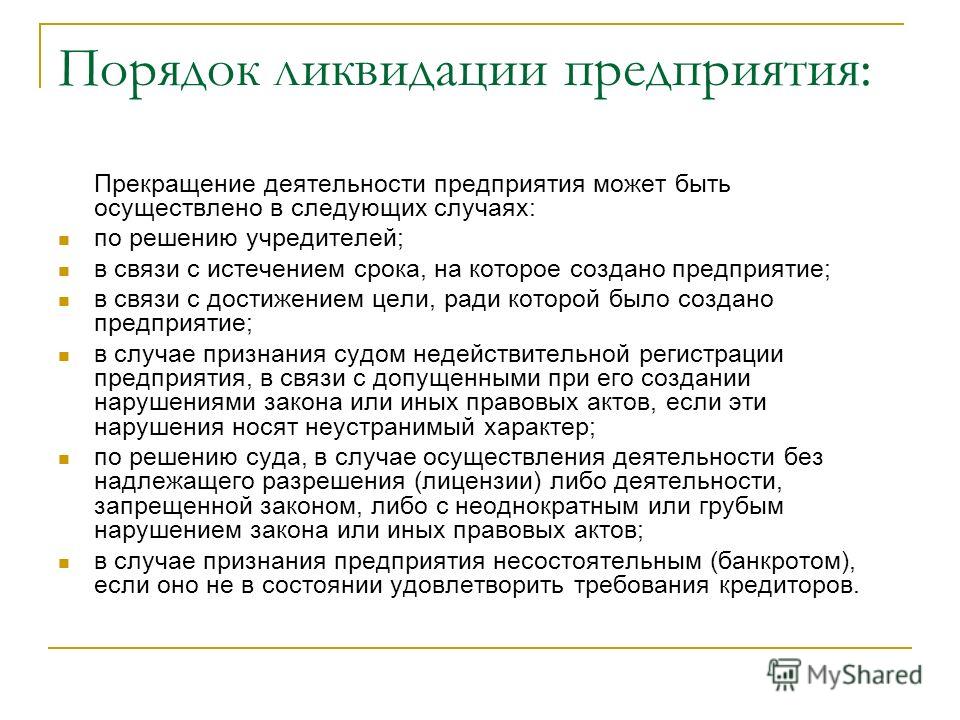

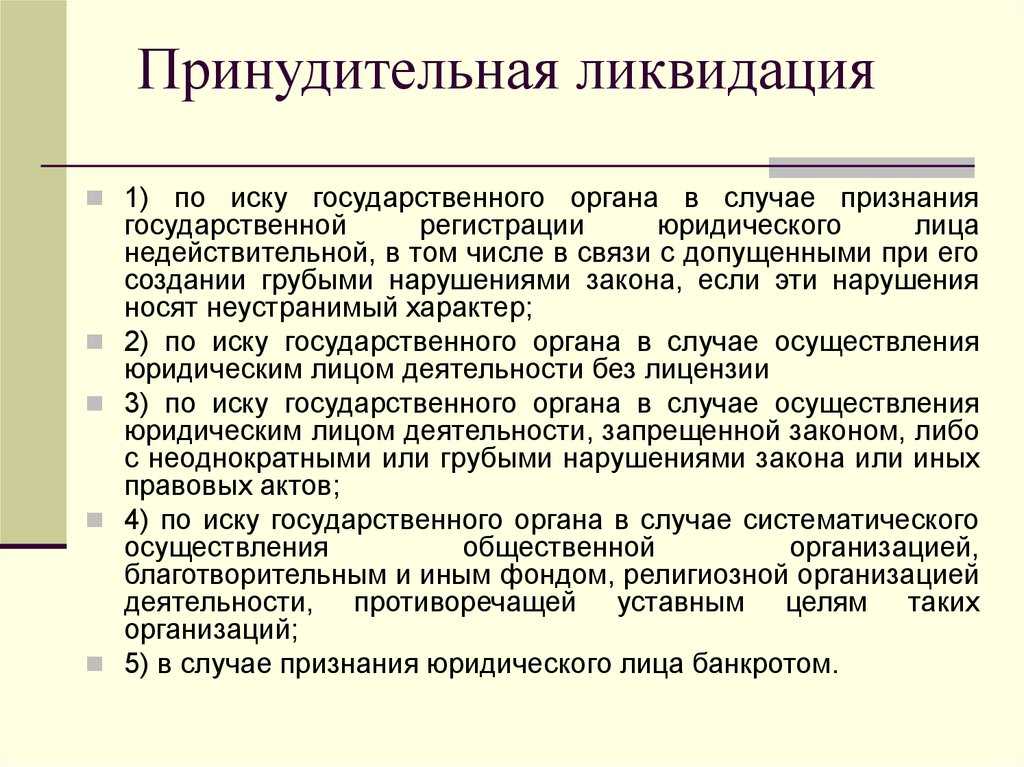

Юридическое лицо может быть ликвидировано как добровольно (по решению его участников), так и принудительно (по решению суда), либо в случае его признания несостоятельным (банкротом). В зависимости от основания ликвидации юридического лица, процедура ликвидации имеет свои особенности.

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УСН (УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ)

В настоящем материале рассмотрим вкратце этапы добровольной ликвидации юридического лица:

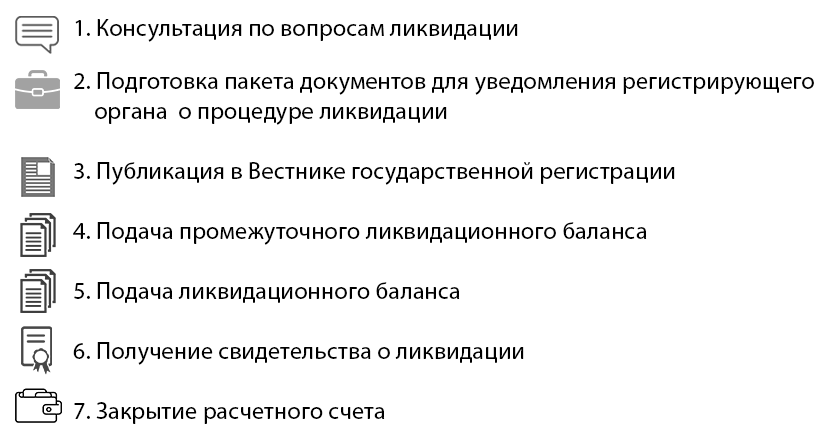

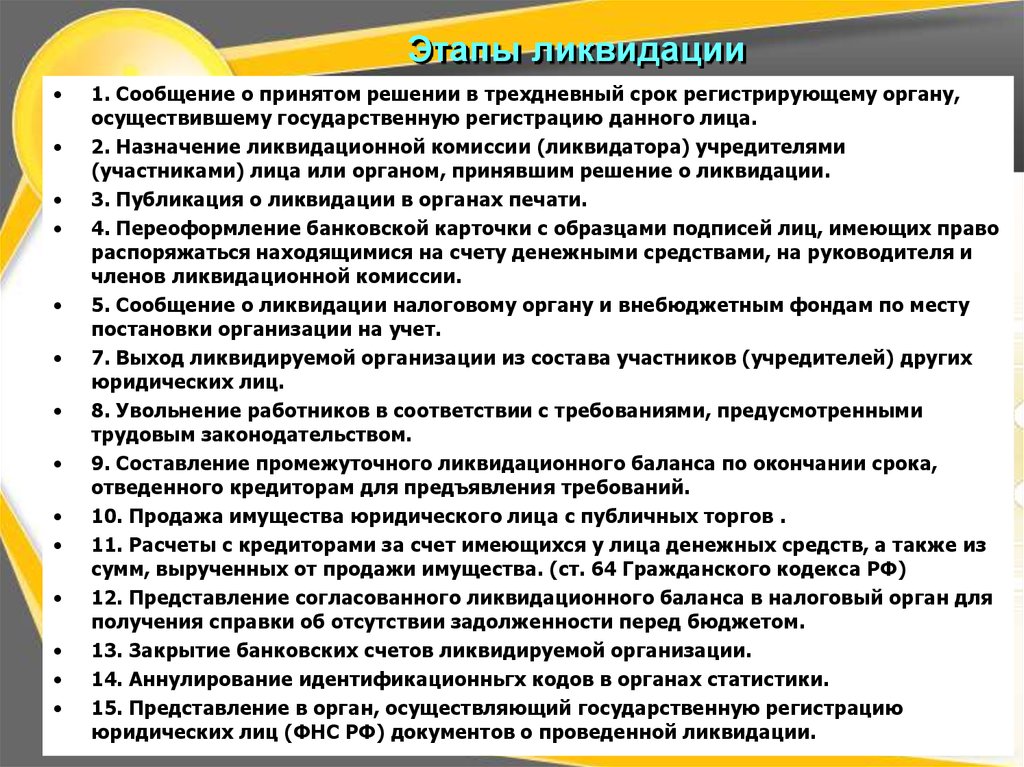

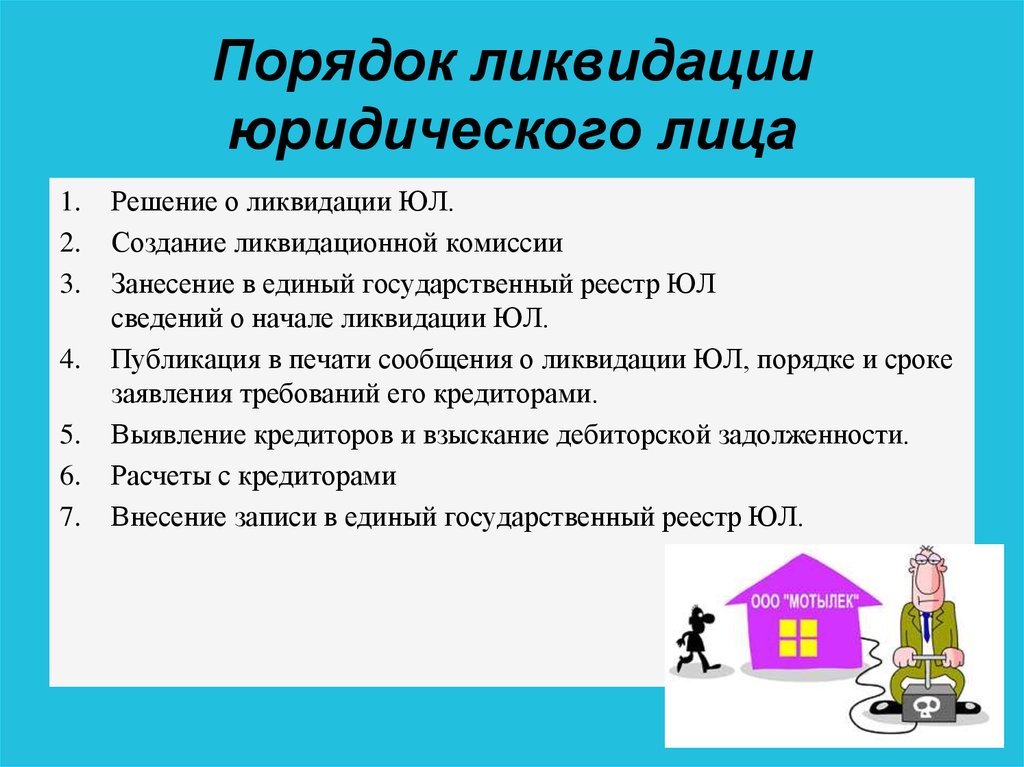

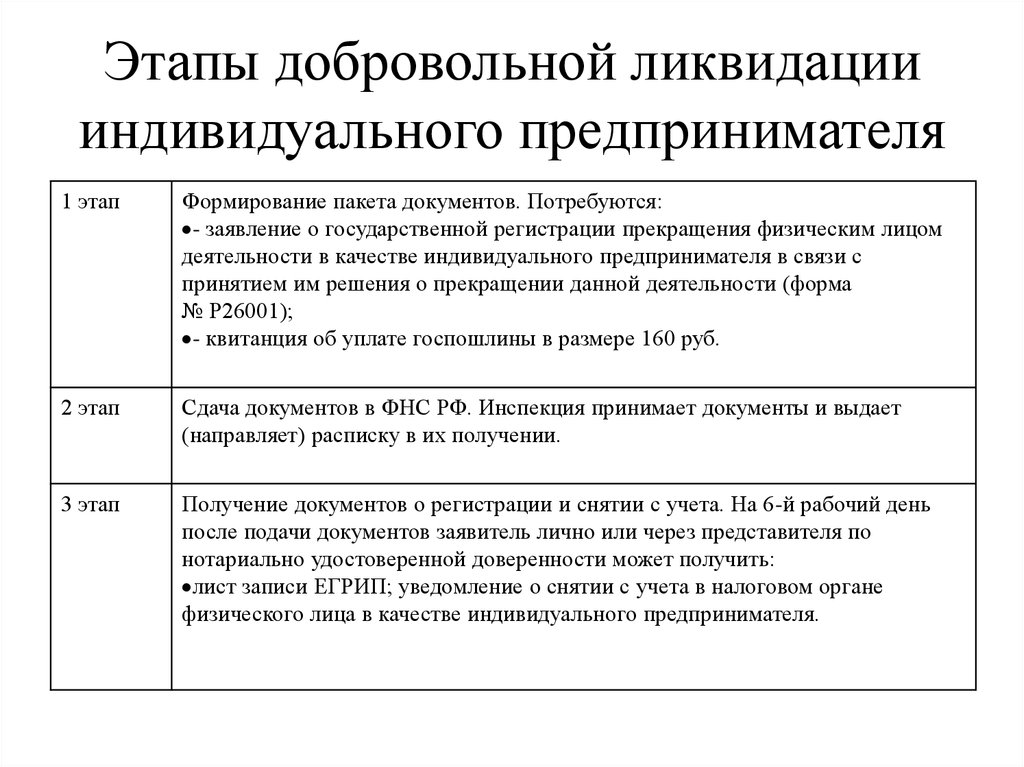

1. Принятие решения о ликвидации юридического лица

Орган, уполномоченный учредительными документами юридического лица, принимает Решение о ликвидации, назначении ликвидационной комиссии, установлении сроков и порядка ликвидации.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению юридическим лицом. В состав ликвидационной комиссии обычно назначаются участники и сотрудники ликвидируемого юридического лица. Председателем ликвидационной комиссии, как правило, назначается руководитель юридического лица.

2. Уведомление уполномоченных органов о ликвидации

Важным этапом процесса ликвидации является уведомление контролирующих органов. Данное уведомление необходимо осуществить в сроки установленные законодательством России.

Так, в течении 3 (трех) рабочих дней с даты принятия решения о ликвидации необходимо уведомить:

- налоговый орган по месту нахождения ликвидируемого юридического лица о ликвидации юридического лица, формировании ликвидационной комиссии, а также о составлении промежуточного ликвидационного баланса (ст. 20 главы XII ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» № 129-ФЗ от 08.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

08.2001 г.). Уведомление совершается по утвержденной форме № Р15001. На основании данного Уведомления налоговый орган вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе ликвидации.

Кроме того, в течении 3 (трех) дней с даты принятия решения о ликвидации необходимо уведомить:

- территориальный орган контроля за уплатой страховых взносов по месту нахождения юридического лица (ч.3 ст. 28 ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» № 212-ФЗ от 24.07.2009 г.).

3. Уведомление кредиторов о ликвидации

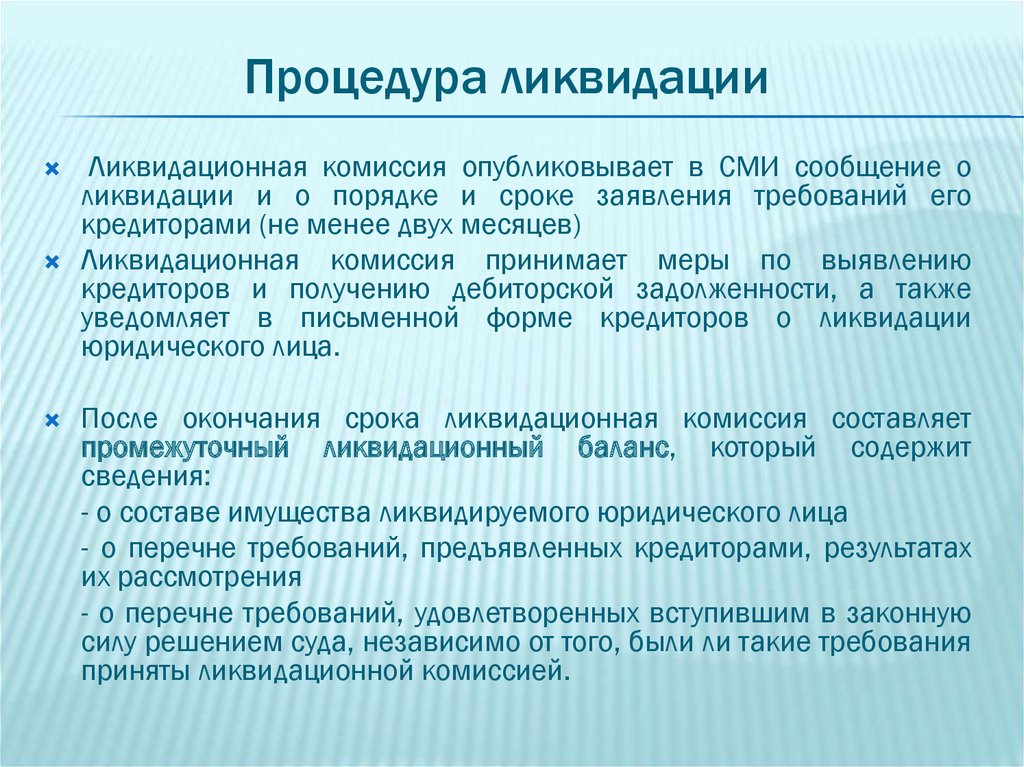

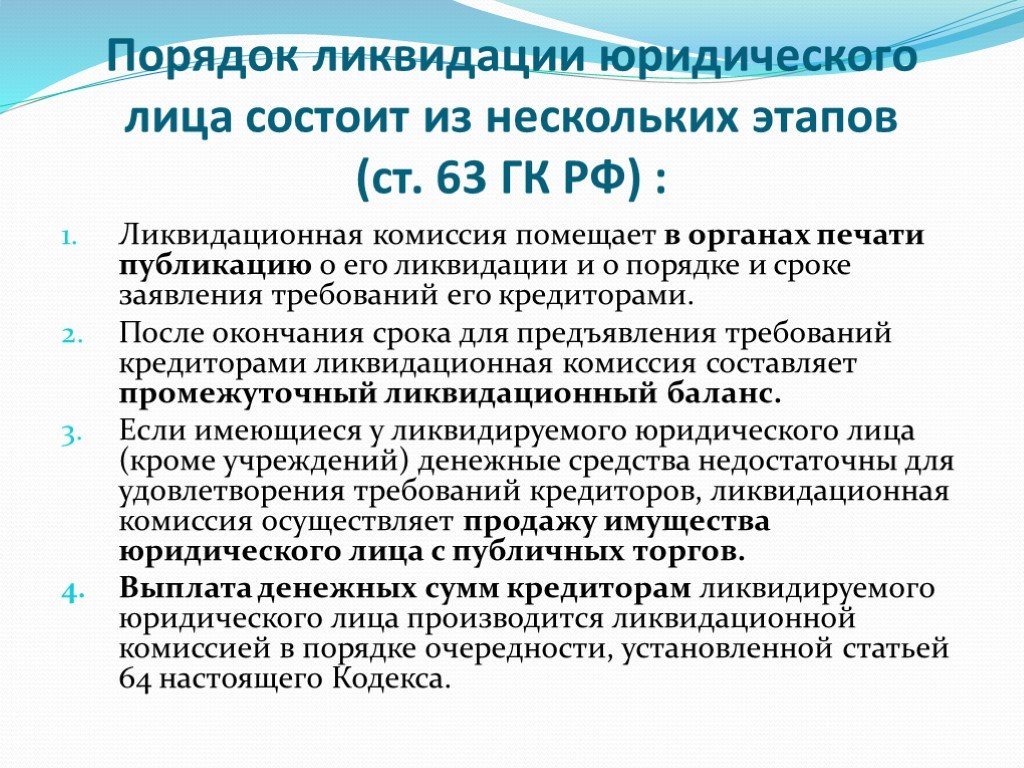

В течение трех рабочих дней после даты принятия решения о ликвидации юридического лица ликвидационная комиссия помещает в журнале «Вестник государственной регистрации» публикацию о ликвидации юридического лица, о порядке и сроке заявления требований его кредиторами. Срок заявления требований кредиторами не может быть менее 2 (двух) месяцев с момента публикации о ликвидации. Состав сведений, публикуемых в журнале «Вестник государственной регистрации», утвержден в Приложении № 2 Приказа ФНС РФ от 16 июня 2006 г. № САЭ-3-09/355@.

Срок заявления требований кредиторами не может быть менее 2 (двух) месяцев с момента публикации о ликвидации. Состав сведений, публикуемых в журнале «Вестник государственной регистрации», утвержден в Приложении № 2 Приказа ФНС РФ от 16 июня 2006 г. № САЭ-3-09/355@.

Кроме того, ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

4. Уведомление работников/органы службы занятости о ликвидации

О предстоящем увольнении в связи с ликвидацией работники предупреждаются работодателем персонально и под роспись не менее чем за 2 (два) месяца до увольнения (ст. 180 ТК РФ).

Органы службы занятости о ликвидации организации и возможном расторжении трудовых договоров с работниками уведомляются в следующие сроки:

- не позднее, чем за 2 (два) месяца до начала расторжения трудовых договоров с работниками.

- в случае массового увольнения работников не позднее, чем за 3 (три) месяца до начала расторжения трудовых договоров с работниками.

Уведомление службы занятости совершается в письменной форме. В уведомлении указывается должность, профессия, специальность и квалификационные требования к ним, условия оплаты труда каждого конкретного работника (п. 2 ст. 25 Закона от 19.04.1991 г. № 1032-1 «О занятости населения»).

5. Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс составляется после окончания срока для предъявления требований кредиторами. Промежуточный ликвидационный баланс составляет ликвидационная комиссия. Это баланс, согласно ГК РФ, содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом (п. 2 ст. 63 ГК РФ).

2 ст. 63 ГК РФ).

6. Предоставление сведений на работников во внебюджетные фонды

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня подачи заявления в налоговую инспекцию о регистрации ликвидации нужно представить (п. 2 ст. 9 Закона от 01.04.1996 г. № 27-ФЗ; ч. 15 ст. 15 Закона от 24.07.2009 № 212-ФЗ):

- индивидуальные сведения по всем уволенным застрахованным лицам в территориальное отделение ПФР;

- расчеты в ПФР и ФСС.

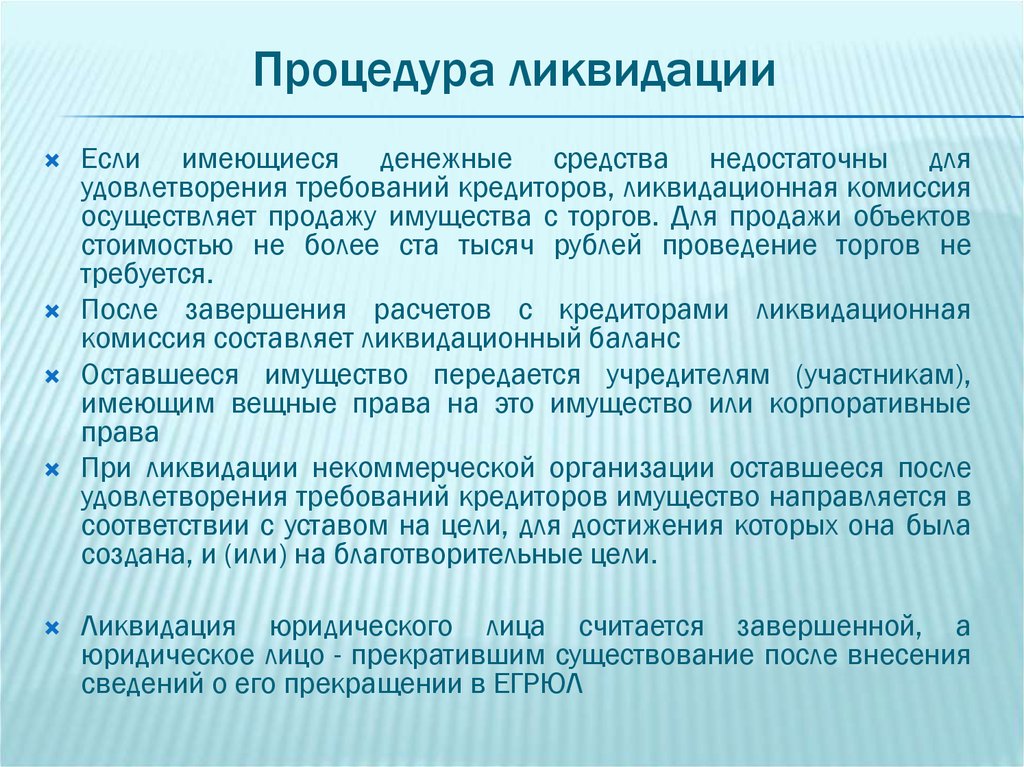

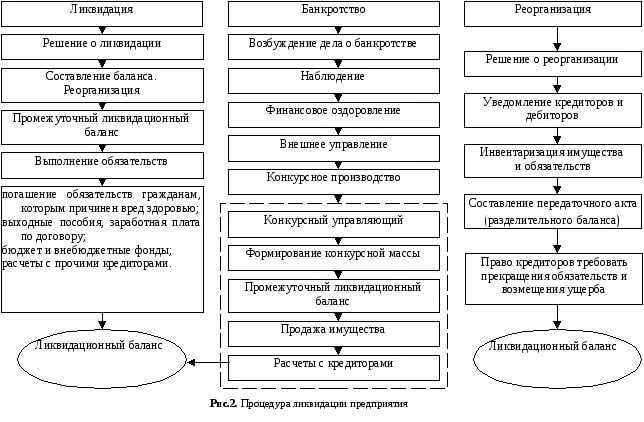

7. Удовлетворяются требования кредиторов

После окончания срока для предъявления требований кредиторами производится удовлетворение их требований. Очередность удовлетворения требований кредиторов установлена п. 1 ст. 64 ГК РФ:

- в первую очередь удовлетворяются требования граждан за причинение вреда жизни или здоровью, а также по требования о компенсации морального вреда, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь производятся расчеты с другими кредиторами.

По общему правилу, долги по каждой последующей очереди погашаются после полного расчета по долгам предыдущей.

7. Составление ликвидационного баланса

Ликвидационный баланс составляется после завершения расчетов с кредиторами. Ликвидационный баланс составляется ликвидационной комиссией, утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом (п. 5 ст. 63 ГК РФ).

8. Закрытие банковских счетов

Закрытие банковских счетов производится после проведения всех необходимых расчетов с контролирующими органами, кредиторами и участниками пр. О закрытии банковских счетов необходимо уведомить налоговую инспекцию, ФСС, ПФР. Уведомление направляется в уполномоченный орган в течении в течении 7 дней со дня закрытия счетов.

9.

Государственная регистрация ликвидации юридического лица

Государственная регистрация ликвидации юридического лица

Государственная регистрация ликвидации юридического лица совершается налоговым органом. Процедура государственной регистрации ликвидации юридического лица, а также подробный перечень документов, предоставляемых в налоговый орган в связи с ликвидацией, установлен главой VII Закона № 129-ФЗ от 08.08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц (п. 8 ст. 63 ГК РФ).

Внебюджетные фонды и органы статистики о ликвидации юридического лица уведомляются налоговой инспекцией самостоятельно.

В связи с ликвидацией юридического лица проводится инвентаризация имущества. Кроме того, в отношении организации может быть назначено проведение внеплановой проверки со стороны налоговой инспекции и внебюджетных фондов. Проверка проводится в порядке, установленном законодательством России.

Проверка проводится в порядке, установленном законодательством России.

Ликвидация юр лица, предприятия в Минске, ликвидация ООО, ЧУП, ЗАО в РБ — Беляевы и партнеры

Согласно статье 57 Гражданского кодекса Республики Беларусь (далее — ГК) ликвидация юридического лица влечет прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам, если иное не предусмотрено законодательными актами.

Ликвидация юридических лиц и индивидуальных предпринимателей осуществляется в соответствии с Гражданским кодексом Республики Беларусь, Положением о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденным Декрет Президента Республики Беларусь 16.01.2009 № 1 (в редакции Декрета Президента Республики Беларусь 24.01.2013 № 2), а также иными актами законодательства.

Юридическое лицо может быть ликвидировано по решению:

- собственника имущества (учредителей, участников) либо органа юридического лица, уполномоченного на то учредительными документами;

-

суда в случае:- непринятия уполномоченными лицами решения о ликвидации в связи с истечением срока, на который создано это юридическое лицо, достижением цели, ради которой оно создано, нарушением коммерческой организацией порядка формирования уставного фонда, установленного законодательством, признанием судом государственной регистрации юридического лица недействительной;

- осуществления деятельности без специального разрешения (лицензии), либо запрещенной законодательными актами, либо с иными неоднократными или грубыми нарушениями законодательных актов;

- экономической несостоятельности (банкротства) юридического лица;

- уменьшения стоимости чистых активов коммерческих организаций, для которых законодательством установлены минимальные размеры уставных фондов, по результатам второго и каждого последующего финансового года ниже минимального размера уставного фонда, определенного законодательством;

- нарушения установленных законодательством порядка и сроков ликвидации;

- в иных случаях, предусмотренных настоящим Кодексом и иными законодательными актами.

- иных органов в случаях, предусмотренных законодательными актами (к примеру, по решению регистрирующего органа по причине неосуществления предпринимательской деятельности в течение 24 месяцев подряд).

Рассмотрим ликвидацию юридического лица по решению собственников (учредителей, участников) пошагово.

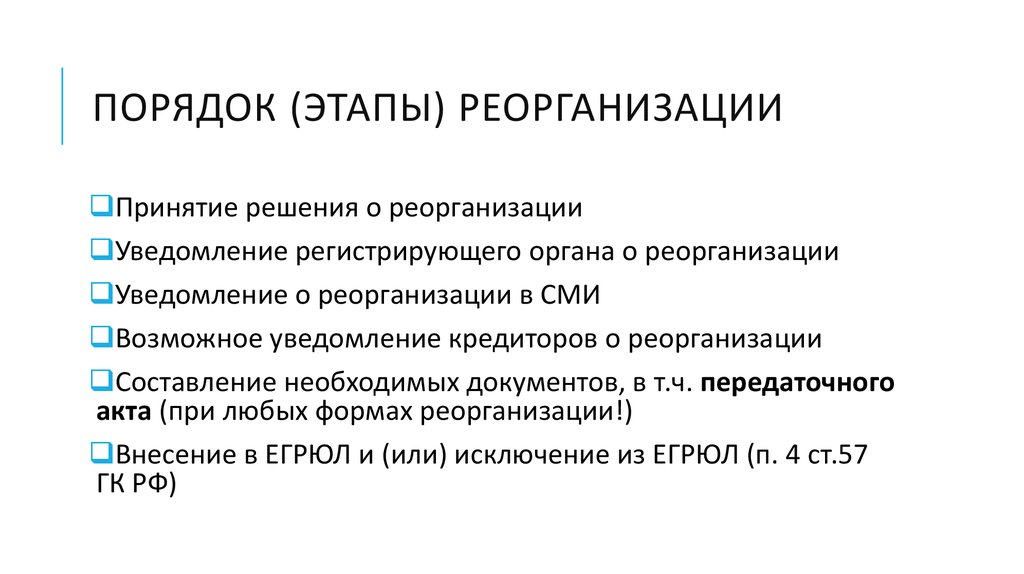

- Принятие решения. Общим собранием участников юридического лица либо единственным участником юридического лица принимается решение о ликвидации юридического лица. Такое решение должно содержать информацию о назначаемом ликвидаторе (ликвидационной комиссии), порядке и сроках ликвидации.

- Уведомление регистрирующего органа. С момента назначения у ликвидатора либо председателя ликвидационной комиссии возникает обязанность в течение 10 дней уведомить о начале процедуры ликвидации регистрирующий орган.

- Публикация сведений о начале процедуры ликвидации, уведомление заинтересованных лиц. Сведения о том, что юридическое лицо находится в процессе ликвидации, о порядке и сроке заявления требований его кредиторами размещаются в глобальной сети Интернет на официальном сайте юридического научно-практического журнала «Юстиция Беларуси» с последующим опубликованием в приложении к указанному журналу. Сведения о начале процедуры ликвидации также направляются заинтересованным лицам (кредиторам, дебиторам, государственным органам и т.д.).

- Составление промежуточного ликвидационного баланса. После начала процедуры ликвидации ликвидатором либо ликвидационной комиссией проводится инвентаризация активов и обязательств предприятия. По результатам такой инвентаризации составляется промежуточный ликвидационный баланс, который утверждается собственником имущества либо органом, который принял решение о ликвидации. В течение двух дней промежуточный баланс предоставляется налоговый орган.

- Прием и рассмотрение требований кредиторов, реализация имущества юридического лица. Требования кредиторов заявляются в установленном законом порядке, в сроки, указанные ликвидатором в опубликованном объявлении. По результатам рассмотрения требования ликвидатор либо включает в реестр требований кредиторов для последующего удовлетворения либо отказывает в таком включении с указанием причин, по которым было отказано. По результатам проведенной инвентаризации выявленное ликвидатором имущество реализуется в установленном законом порядке. За счет имущества погашаются требования кредиторов.

- Составление ликвидационного баланса. После того, как все работники уволены, имущество реализовано и расчеты с кредиторами произведены, ликвидатор повторно проводит инвентаризацию активов и обязательств, по результатам которой составляет ликвидационный баланс. Такой баланс также должен быть представлен в налоговый орган не позднее двух дней с даты его утверждения. В случае, если остались какие-либо активы, они в установленном порядке передаются учредителям.

- Архив. Документы, которые остались у предприятия подлежат сдаче в архив.

- Исключение из ЕГР. По результатам ликвидации, после завершения всех мероприятий, ликвидатор обязан представить в регистрирующий орган окончательный ликвидационный баланс и свидетельство о государственной регистрации для внесения записи в Единый государственный реестр юридических лиц и индивидуальных предпринимателей об исключении предприятия.

Сведения о том, что юридическое лицо находится в процессе ликвидации, о порядке и сроке заявления требований его кредиторами размещаются в глобальной сети Интернет на официальном сайте юридического научно-практического журнала «Юстиция Беларуси» с последующим опубликованием в приложении к указанному журналу. Сведения о начале процедуры ликвидации также направляются заинтересованным лицам (кредиторам, дебиторам, государственным органам и т.д.).

Сведения о том, что юридическое лицо находится в процессе ликвидации, о порядке и сроке заявления требований его кредиторами размещаются в глобальной сети Интернет на официальном сайте юридического научно-практического журнала «Юстиция Беларуси» с последующим опубликованием в приложении к указанному журналу. Сведения о начале процедуры ликвидации также направляются заинтересованным лицам (кредиторам, дебиторам, государственным органам и т.д.).

Требования кредиторов заявляются в установленном законом порядке, в сроки, указанные ликвидатором в опубликованном объявлении. По результатам рассмотрения требования ликвидатор либо включает в реестр требований кредиторов для последующего удовлетворения либо отказывает в таком включении с указанием причин, по которым было отказано. По результатам проведенной инвентаризации выявленное ликвидатором имущество реализуется в установленном законом порядке. За счет имущества погашаются требования кредиторов.

Требования кредиторов заявляются в установленном законом порядке, в сроки, указанные ликвидатором в опубликованном объявлении. По результатам рассмотрения требования ликвидатор либо включает в реестр требований кредиторов для последующего удовлетворения либо отказывает в таком включении с указанием причин, по которым было отказано. По результатам проведенной инвентаризации выявленное ликвидатором имущество реализуется в установленном законом порядке. За счет имущества погашаются требования кредиторов.

Документы, которые остались у предприятия подлежат сдаче в архив.

Документы, которые остались у предприятия подлежат сдаче в архив.

Заявка на консультацию

Оставьте контактные данные и мы свяжемся с Вами в течение 5 минут

Закрытие ООО добровольно или по банкротству: основные этапы

Как правило, прекращение деятельности организации в качестве конкретного юр. лица инициируется ее учредителями в связи какими-либо обстоятельствами. К основным предпосылкам к ликвидации ООО относятся:

- изменение вида деятельности — переход фирмы в иную сферу работы, требующий серьезных коррекций изначальной документации организации;

- полное прекращение деятельности — остановка всех работ в данной организационно-правовой форме;

- банкротство — когда у компании есть долги, которые невозможно погасить, не остается иного выхода, как закрыть ООО и объявить фирму банкротом;

- решение собственника о ликвидации — чаще всего имеет место при продаже действующего предприятия другому лицу;

- реструктуризация — выполняется при необходимости радикального изменения всей бизнес-структуры компании.

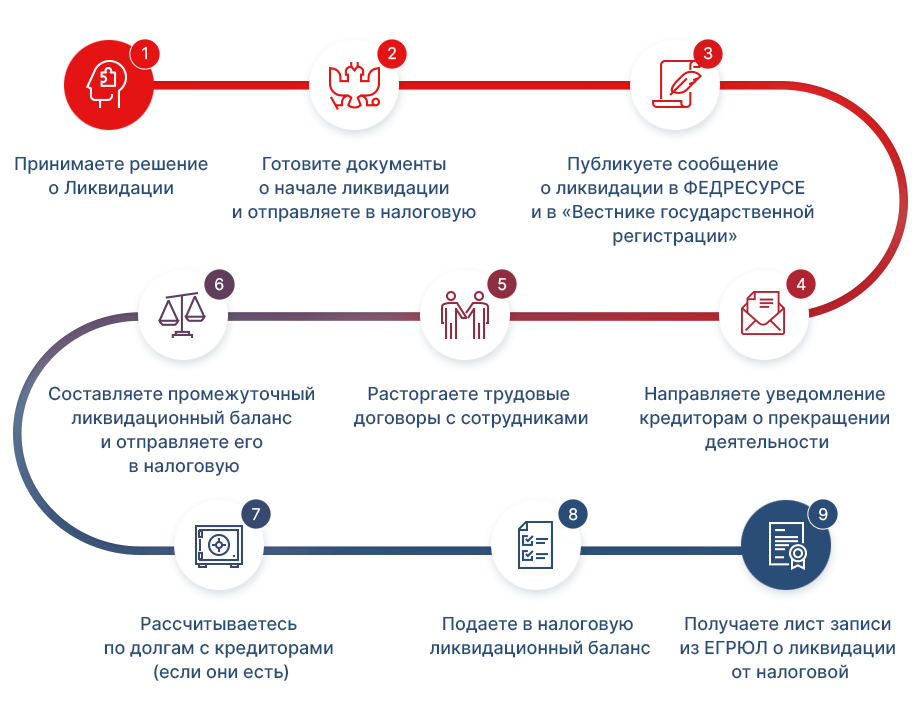

Процедура добровольной ликвидации

Стандартным, классическим способом закрытия ООО считается его добровольная ликвидация. Она возможна при условии, что юридическое лицо в состоянии исполнить все свои обязательства и выплатить долги компании. Добровольная ликвидация проходит в несколько этапов:

- учредители принимают решение о закрытии ООО после анализа ситуации и оценки внешних и внутренних факторов с учетом возможных последствий;

- назначается ответственное лицо за проведение процедуры или формируется ликвидационная комиссия;

- на официальном портале госрегистрации размещается информация о ликвидации общества;

- выполняется оповещение кредиторов о решении закрыть ООО;

- формируется промежуточный ликвидационный баланс;

- итоговый баланс передается в налоговый орган;

- осуществляется подготовка и передача необходимых документов в ФНС.

Такой способ, как закрытие ООО добровольно, является наиболее простым, поскольку не требует дополнительных процедур. Помимо прочего при нем наименее вероятны нарушения установленного порядка.

Помимо прочего при нем наименее вероятны нарушения установленного порядка.

Пошаговая инструкция по закрытию ООО

Чтобы внести ясность в суть стандартной процедуры ликвидации общества, имеет смысл рассмотреть каждый из этапов подробно.

Принятие решения

Постановление о закрытии ООО требует соответствующего оформления. Если участников несколько, понадобится протокол с подписями каждого. Для ликвидации общества с одним учредителем достаточно одного документа.

Назначение ликвидатора

Ответственным за проведение процедуры субъектом может быть назначено одно лицо или комиссия. Обычно в такую группу входят руководители и учредители компании. Решение о назначении ликвидатора принимается участниками на собрании (в отдельных случаях — судебным органом).

Публикация сведений о ликвидации

Согласно нормативам, информацию о решении закрыть ООО ликвидаторы должны своевременно разместить в официальном источнике. Им является портал «Вестник государственной регистрации».

Уведомление кредиторов

Перед тем как закрыть ООО необходимо рассчитаться по всем долгам. Поэтому оповещение кредиторов о предстоящей ликвидации бизнеса – обязательное условие. Факт исполнения долговых обязательств устанавливает налоговая проверка.

Формирование ликвидационного баланса

Промежуточный баланс компании включает в себя сведения об имуществе предприятия и долговых обязательствах на момент закрытия ООО. Документ утверждается на собрании, получает нотариальное заверение и отправляется в регистрирующий орган. Итоговый баланс составляется после погашения всех долгов и распределения остатков имущества между участниками.

Получение свидетельства о закрытии

На заключительном этапе полный пакет документов передается в ФНС. На рассмотрение бумаг обычно уходит не более пяти дней. Если с документацией все в порядке, сведения о закрытии ООО вносятся в реестр, а учредителя получают на руки соответствующее свидетельство.

После завершения процедуры ликвидации юридического лица нужно в обязательном порядке закрыть его расчетный счет, уничтожить печати и отправить документацию предприятия в архив.

Последствия закрытия ООО

Формально по факту ликвидации организация перестает функционировать, и все отношения с ней также аннулируются. Однако в рамках установленной законом субсидиарной ответственности для бывших руководителей и учредителей общества могут быть негативные последствия. Например, иск со стороны кредиторов, не успевших предъявить требования в процессе ликвидации или взыскание непогашенных долгов компании с лиц, имевших право решения. Если закрыть ООО по банкротству, обнаруженное имущество не будет распределено между учредителями, а пойдет в уплату долгов. Также участники такой организации могут иметь затруднения в будущем при назначении на роль учредителя или при попытке оформить кредит.

Особенности закрытия ООО с нулевым балансом и долгами

Ликвидация компании с нулевым балансом может быть выполнена различными способами. Помимо банкротства это может быть реорганизация или смена состава учредителей. Наиболее распространенным типом реорганизации является слияние с другим, более состоятельным предприятием. Так проблемная фирма может снять с себя долговые обязательства, но придется также отказаться от своих прав.

Так проблемная фирма может снять с себя долговые обязательства, но придется также отказаться от своих прав.

Смена руководства позволяет формально закрыть ООО без фактической ликвидации компании. Для этого организаторам общества нужно выйти из состава учредителей, а на их место поставить сторонних лиц, не относящихся к фирме. Также подлежит обязательной замене главный бухгалтер. Процесс смены учредителей проходит под контролем налоговых служб.

Вывод

Вопрос о том, как закрыть ООО, может решаться по-разному, в зависимости от положения дел в конкретной компании. Наименее болезненный путь — самостоятельно ликвидировать общество в соответствии с установленным порядком и с исполнением всех обязательств перед кредиторами. В крайнем случае, если нет других вариантов, можно закрыть ООО через процедуру банкротства, но это чревато нежелательными последствиями в перспективе.

Ликвидация предприятия — MisyurakLaw

Ликвидация предприятия

Иногда происходят ситуации, когда юридическое лицо, ведущее какую-либо предпринимательскую деятельность, должно ликвидироваться. Это может происходить по инициативе учредителей или по решению суда. Но в любом случае для ликвидации предприятия существует определенная процедура, которую необходимо соблюдать. Нарушение существующего алгоритма действий может привести к серьезным сложностям в ликвидации компании.

Это может происходить по инициативе учредителей или по решению суда. Но в любом случае для ликвидации предприятия существует определенная процедура, которую необходимо соблюдать. Нарушение существующего алгоритма действий может привести к серьезным сложностям в ликвидации компании.

С учетом огромного количества нюансов и всех сложностей, ликвидацией предприятия должны заниматься люди, которые специализируются на подобных вопросах. В фирме Misyurak Law вы получите высококлассную юридическую помощь в ликвидации предприятия. Мы работаем «под ключ», а значит, сопровождаем клиента на каждом из этапов ликвидации.

Порядок ликвидации предприятия

Ликвидация юридического лица представляет собой сложную процедуру, которую можно разделить на множество этапов:

- Принятие решения о ликвидации. Решение о ликвидации оформляется в виде протокола общего собрания соучредителей. То есть, вначале необходимо провести собрание собственников и принять решение ликвидировать компанию.

- Назначение ликвидационной комиссии. Такая комиссия так же назначается на общем собрании соучредителей. Комиссия составляет план проведения ликвидации и сроки, в течение которых этот план будет реализован.

- Распространение информации о ликвидации. Это необходимо для завершения сотрудничества со всеми партнерами и оповещения кредиторов о сроках предъявления своих требований в случае наличия незакрытых счетов.

- Составление смет кредитной задолженности, взыскание долгов. Если средств предприятия недостаточно, чтобы закрыть все задолженности, то в первую очередь должны быть выплачены долги перед государством.

- Составление документа о финансовом состоянии компании (документ составляется в день принятия решения о ликвидации), а также оценка всего имущества предприятия.

- Подача заявлений для снятия юрлица с учета во всех госорганах, которые связаны с предпринимательской деятельностью. Это пенсионный фонд, фонд социального страхования и прочие. Такие заявления должны быть поданы в 10-дневный срок с момента принятия решения о ликвидации.

- Рассмотрение требований заемщиков. Если имеющихся у предприятия средств недостаточно для расчета, комиссия производит продажу имущества предприятия с целью получения необходимого количества денег для расчета.

- Разрешение кадровой ситуации. Увольнение сотрудников предприятия и полный расчет с ними.

- Проверка налоговой инспекцией.

- Произведение подсчетов корректности уплаты предприятием налогов и взносов в государственные фонды. У предприятия не должно быть долгов перед государственными органами. Если долгов нет, то владельцам выдается справка об отсутствии задолженности перед налоговой. Срок действия такой справки составляет 1 месяц с момента выдачи.

- Закрытие всех банковских счетов предприятия. Не ликвидируется лишь тот счет, средства из которого используются для ликвидации.

- Подача заявления в налоговую службу о снятии с регистрации.

- Составление итоговой ликвидационной сметы, после чего она предоставляется государственному регистратору для подписи.

- Составление акта комиссии о ликвидации, а после сдача в архив всех документов компании.

Это пенсионный фонд, фонд социального страхования и прочие. Такие заявления должны быть поданы в 10-дневный срок с момента принятия решения о ликвидации.

Это пенсионный фонд, фонд социального страхования и прочие. Такие заявления должны быть поданы в 10-дневный срок с момента принятия решения о ликвидации.

Как можно увидеть, ликвидация предприятия состоит из большого количества этапов, при этом во многих случаях есть строгие сроки обращения в те или иные инстанции. Например, справка об отсутствии задолженности перед государством действует всего месяц с момента выдачи.

Какие нужны документы?

Для ликвидации предприятия потребуется огромный пакет документов. Причем для обращения в разные государственные органы потребуются разные документы.

Вот лишь частичный список тех документов, которые нужно подготовить для ликвидации:

- Заверенная нотариально копия решения о ликвидации;

- Доверенность на представление интересов, выданная на юриста Misyurak Law.

Некоторые документы подлежат нотариальному заверению. Полный список необходимых документов для ликвидации озвучат специалисты нашей фирмы, они и помогут подготовить большую часть пакета документов.

Стоимость ликвидации предприятия

Мы предоставляем помощь в ликвидации предприятия по адекватной цене. При этом фирма Misyurak Law готова все сделать «под ключ». Такая услуга включает в себя: консультационные услуги, анализ и подготовку пакета документов, подачу документов в государственные органы, сопровождение на каждом ликвидационном этапе и многое другое. Цена во многом зависит от объема работы. Также не стоит забывать о необходимости полного расчета по всем долгам предприятия. Если денег компании недостаточно, то наши юристы могут помочь с продажей имущества для расчета.

Первичная консультация в Misyurak Law

Консультация является важным этапом, ведь специалист должен сказать, как действовать, и какие документы необходимо подготовить в первую очередь. Также на консультации юрист озвучит стоимость услуги по ликвидации предприятия и приблизительные сроки.

Также на консультации юрист озвучит стоимость услуги по ликвидации предприятия и приблизительные сроки.

Преимущества обращения в нашу фирму

Наши специалисты могут похвастаться большим опытом в вопросах, связанных с регистрацией и ликвидацией юридических лиц. Мы знаем, как в максимально сжатые сроки и с минимумом головной боли для клиента ликвидировать любое украинское предприятие. Юристы Misyurak Law знают все нюансы подобных процедур, а также возможные «подводные камни».

Ликвидация компании в Украине | DLF attorneys-at-law

-

Главная

- /

- Новости

- /

org/ListItem»>Ликвидация компании в Украине

org/ListItem»>Ликвидация компании в Украине

3 августа, 2022

Ликвидация компании является сложным и часто длительным процессом, который требует знания законодательства и разработки четкого, поэтапного плана прекращения деятельности компании. Именно от того, насколько подготовленным и согласованным с законодательством является каждый шаг, зависит и срок закрытия компании в Украине. Следует отметить, что при ликвидации юридического лица оно прекращает свое существование; при этом его имущество, права и обязанности не переходят к правопреемникам.

Юридическое лицо ликвидируется по решению его участников (органа юридического лица, уполномоченного на это учредительными документами) или по решению суда. Важно правильно определить способ ликвидации компании. При этом необходимо учитывать много аспектов, таких как: организационно-правовую форму компании; финансовое состояние компании; наличие обременений в виде залогов; наличие судебных споров (с дебиторами, кредиторами) или ареста имущества и др.

При этом необходимо учитывать много аспектов, таких как: организационно-правовую форму компании; финансовое состояние компании; наличие обременений в виде залогов; наличие судебных споров (с дебиторами, кредиторами) или ареста имущества и др.

Для определения способа ликвидации компании в первую очередь необходимо оценить ее финансовое состояние, состояние активов и пассивов. Если финансовое положение положительное или нулевое, то ликвидацию можно осуществить по решению участника. Если активов не хватает для исполнения денежных обязательств, то ликвидация проводится через процедуру банкротства.

В этой статье описана пошаговая процедура ликвидации украинского общества с ограниченной ответственностью по решению участника общества. Ликвидация представительства иностранной компании в Украине проходит по подобной процедуре, правда есть несколько отличий.

Процесс ликвидации общества по решению его участника можно разделить на несколько этапов:

1. Принятие решения о ликвидации предприятия

Принятие решения о ликвидации предприятия

2. Подача решения о ликвидации государственному регистратору

3. Выявление кредиторов предприятия и дебиторской задолженности

4. Инвентаризация и оценка имущества, составление промежуточного ликвидационного баланса и расчет с кредиторами

5. Утверждение ликвидационного баланса и распределение имущества

6. Увольнение работников

7. Проверки в контролирующих органах

8. Передача документов в архивное учреждение

9. Внесении в Единый государственный реестр сведений о прекращении юридического лица.

1. Принятие решения о ликвидации предприятия

Решение о ликвидации принимается участником общества на общем собрании и излагается в письменной форме. Такое решение обязательно должно содержать следующую информацию:

- сведения о персональном составе ликвидационной комиссии (ликвидатора). Нормативными документами состав ликвидационной комиссии предприятия не регламентировано. Как правило, в состав комиссии входят руководитель предприятия (как глава ликвидационной комиссии), главный бухгалтер и другие работники предприятия. Также в него могут быть включены лица из других организаций (например, специалисты по аудиту, юристы). Желательно, чтобы количество лиц, входящих в состав ликвидационной комиссии, было нечетным и составляло не менее трех человек, это удобно при подсчете голосов с целью принятия любых решений.

- срок заявления кредиторами своих требований; такой срок не может составлять менее 2 (двух) и более 6 (шести) месяцев.

Как правило, в состав комиссии входят руководитель предприятия (как глава ликвидационной комиссии), главный бухгалтер и другие работники предприятия. Также в него могут быть включены лица из других организаций (например, специалисты по аудиту, юристы). Желательно, чтобы количество лиц, входящих в состав ликвидационной комиссии, было нечетным и составляло не менее трех человек, это удобно при подсчете голосов с целью принятия любых решений.

Как правило, в состав комиссии входят руководитель предприятия (как глава ликвидационной комиссии), главный бухгалтер и другие работники предприятия. Также в него могут быть включены лица из других организаций (например, специалисты по аудиту, юристы). Желательно, чтобы количество лиц, входящих в состав ликвидационной комиссии, было нечетным и составляло не менее трех человек, это удобно при подсчете голосов с целью принятия любых решений.Также не лишним будет включить в такое решение сроки для передачи ликвидационной комиссии (ликвидатору) бухгалтерской и иной документации предприятия, печатей и штампов, материальных и иных ценностей предприятия, а также определить должностных лиц, которые должны провести такую передачу.

Заметим, что от дня назначения ликвидационной комиссии (ликвидатора) ей переходят все полномочия по управлению делами предприятия.

2. Подача решения о ликвидации государственному регистратору

О принятом решении о ликвидации предприятия участники обязаны сообщить государственному регистратору по местонахождению предприятия в течении 3 (трех) рабочих дней со дня принятия соответствующего решения.

Для этого необходимо подать государственному регистратору оригинал или нотариально заверенную копию решения о прекращении юридического лица. Такое решение должно также содержать утверждение персонального состава комиссии по ликвидации (ликвидатора) и срок, в течении которого кредиторы могут заявить свои требования к предприятию.

После предоставления необходимых документов государственный регистратор вносит в Единый государственный реестр запись о решении о прекращении юридического лица и сообщает органам статистики, Государственной налоговой службы, Пенсионного фонда Украины и Фонда социального страхования Украины, Государственного центра занятости.

3. Выявление кредиторов предприятия и дебиторской задолженности

Проанализировав данные бухгалтерского учета, финансовые и другие документы организации, ликвидационная комиссия (ликвидатор) должны самостоятельно выявить кредиторов и направить им соответствующие уведомления с предложением заявить свои требования. Срок заявления кредиторами своих требований к предприятию не может составлять менее 2 (двух) и более 6 (шести) месяцев.

Срок заявления кредиторами своих требований к предприятию не может составлять менее 2 (двух) и более 6 (шести) месяцев.

Так же ликвидационная комиссия (ликвидатор) принимает все необходимые меры для взыскания дебиторской задолженности предприятия и письменно уведомляет каждого из должников о прекращении юридического лица. В случае отказа от уплаты дебиторской задолженности предприятие подает иски в суд о взыскании задолженности с должников.

4. Инвентаризация и оценка имущества, составление промежуточного ликвидационного баланса и расчет с кредиторами

При ликвидации предприятия обязательным является проведение инвентаризации. При этом проводится инвентаризация основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, то есть всех активов и обязательств. Особое внимание стоит обратить на отражение в учете излишков и недостач, списание задолженностей с истекшим сроком исковой давности.

Также необходимо провести оценку имущества предприятия. При этом, оценка имущества заключается преимущественно в приведении стоимости активов к стоимости их возможной реализации и признании дополнительных обязательств (например, выходного пособия работникам) или в уменьшении обеспечения для возмещения будущих расходов (например, на оплату отпусков работников), возникающих у предприятия в связи с принятием решения о ликвидации. Как правило, оценке подлежат запасы, основные средства и обязательства.

При этом, оценка имущества заключается преимущественно в приведении стоимости активов к стоимости их возможной реализации и признании дополнительных обязательств (например, выходного пособия работникам) или в уменьшении обеспечения для возмещения будущих расходов (например, на оплату отпусков работников), возникающих у предприятия в связи с принятием решения о ликвидации. Как правило, оценке подлежат запасы, основные средства и обязательства.

Ликвидационная комиссия по истечению срока для предъявления требований кредиторами составляет промежуточный ликвидационный баланс, содержащий сведения о составе имущества предприятия, перечне предъявленных кредиторами требований, а также сведения о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается участником общества.

Имущественные претензии кредиторов предприятия удовлетворяются из его имущества. Требования кредиторов украинского предприятия удовлетворяются в следующей очередности:

І. очередь: удовлетворяются требования по возмещению ущерба, причиненного увечьем, другим повреждением здоровья или смертью, и требования кредиторов, обеспеченные залогом или иным способом;

II. очередь: удовлетворяются требования работников, связанные с трудовыми отношениями, требования автора о плате за использование результатов его интеллектуальной, творческой деятельности;

очередь: удовлетворяются требования работников, связанные с трудовыми отношениями, требования автора о плате за использование результатов его интеллектуальной, творческой деятельности;

III. очередь: удовлетворяются требования по налогам, сборам (обязательным платежам),

IV. очередь: удовлетворяются все другие требования.

Требования одной очереди удовлетворяются пропорционально сумме требований, принадлежащих каждому кредитору этой очереди. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией (ликвидатором) для их предъявления, удовлетворяются из имущества предприятия, оставшегося после удовлетворения требований кредиторов, заявленных своевременно.

Требования кредиторов, не признанные ликвидационной комиссией (если кредитор не обращался в суд с иском), а также требования, в удовлетворении которых по решению суда кредитору отказано, считаются погашенными.

5. Утверждение ликвидационного баланса и распределение имущества

Если после расчетов со всеми кредиторами у предприятия остались какие-то средства или имущество, то они распределяются между участниками общества пропорционально их доле в уставном капитале.

После завершения расчетов с кредиторами ликвидационная комиссия (ликвидатор) составляет ликвидационный баланс, обеспечивает его утверждение участником общества на общем собрании и представляет ликвидационный баланс в налоговый орган по месту регистрации предприятия.

6. Увольнение работников

Особое внимание стоит уделить увольнению сотрудников. Согласно украинскому законодательству ликвидация предприятия является основанием для расторжения предприятием (комиссией по ликвидации либо ликвидатором) трудового договора (срочного или бессрочного).

Расторжение трудового договора в случае ликвидации предприятия не требует согласия профсоюзной организации (в случае наличия). О предстоящем увольнении работников необходимо предупредить их заранее – за 2 (два) месяца до даты увольнения, но не ранее дня принятия решения о ликвидации предприятия. Работников необходимо ознакомить с приказом под роспись – это будет фактом, подтверждающим уведомление об увольнении.

В случае увольнения работников в связи с ликвидацией предприятия каждому работнику должно выплачиваться выходное пособие. Размер пособия должен быть не менее среднемесячного заработка работника.

Размер пособия должен быть не менее среднемесячного заработка работника.

После завершения всех расчетов предприятию необходимо закрыть текущие счета в банковских учреждениях и получить выписки по счету за последние 3 (три) года, аннулировать выданные свидетельства, разрешения, аккредитации на таможне и т. п. В случае наличия необходимо закрыть счета в ценных бумагах.

7. Проверки в контролирующих органах

С целью проверки правильности начисления и уплаты налогов, сборов, единого взноса на общеобязательное государственное социальное страхование представитель ликвидационной комиссии или ликвидатор подает в органы Государственной налоговой службы, Пенсионного фонда, Фонда социального страхования Украины и Государственного центра занятости документы, необходимые для такой проверки.

После получение соответствующим налоговым органом информации о принятии решения о ликвидации компании, последний принимает решение о проведении документальной внеплановой проверки налогоплательщика. Налоговый орган должен начать проверку в течение десяти рабочих дней. Продолжительность документальной внеплановой проверки не должна превышать 15 рабочих дней (крупные налогоплательщики), 5 рабочих дней (субъекты малого предпринимательства) и 10 рабочих дней (остальные налогоплательщики) соответственно. На практике эти сроки редко соблюдаются.

Налоговый орган должен начать проверку в течение десяти рабочих дней. Продолжительность документальной внеплановой проверки не должна превышать 15 рабочих дней (крупные налогоплательщики), 5 рабочих дней (субъекты малого предпринимательства) и 10 рабочих дней (остальные налогоплательщики) соответственно. На практике эти сроки редко соблюдаются.

По результатам проверки налоговый орган составляет акт. В случае отсутствия задолженности перед бюджетом по уплате платежей, налоговый орган выдает справки об отсутствии задолженности по уплате налогов. При наличии долга составляется уведомление-решение о наличии налогового обязательства. Сумма начисленного налогового обязательства подлежит уплате в течение 10 (десяти) календарных дней с момента получения такого решения. Налоговое уведомление-решение можно обжаловать в налоговом органе высшего уровня.

Органы Пенсионного фонда, Фонда социального страхования Украины и Государственного центра занятости, получив все необходимые документы, также проводят проверки относительно правильности начисления и уплаты взносов и при отсутствии задолженности выдают соответствующие справки.

8. Передача документов в архивное учреждение

Ликвидационная комиссия (ликвидатор) самостоятельно уничтожает печати, штампы предприятия, составив об этом соответствующий акт и готовит документы на хранение в архивное учреждение.

Во время проведения экспертизы ценности документов ликвидационная комиссия (ликвидатор) осуществляет отбор документов по кадровым вопросам и документов временного хранения, срок хранения которых не истек. Одновременно составляются описания и акт о выделении к уничтожению документов, срок хранения которых истек. Соответствующие документы передаются на хранение в архивное учреждение.

9. Внесение в Единый государственный реестр сведений о прекращении юридического лица

Конечным этапом в процедуре ликвидации предприятия является внесение государственным регистратором в Единый государственный реестр сведений о проведении регистрации прекращения юридического лица путем ликвидации. Для этого необходимо подать государственному регистратору соответствующее заявление и справку архивного учреждения о принятии документов на хранение.

— БелПрофКонсалт

Лидер рейтинга антикризисных управляющих bankrot.gov.by

Услуги по ликвидации предприятия

-

Консультации по ликвидации юридического лица (бесплатно)Сделаем экспреcс-оценку рисков, предложим способы их уменьшения, составим план организационных и

юридических действий для успешного прохождения процедуры. -

Выполнение функций ликвидатора предприятияПримем на себя функции руководителя. Пройдем все проверки, взыщем все долги, реализуем активы,

рассчитаемся с кредиторами и исключим предприятие из ЕГР. -

Ликвидация предприятия с долгами через процедуру банкротстваПодготовим предприятие к банкротству, проведем работу с кредиторами и уменьшим суммы долгов, разработаем план защиты собственников и руководителей от рисков субсидиарной и уголовной ответственности.

-

Реорганизация: слияние, разделение, выделениеПодберем быстрый и надежный способ оптимизации Вашего бизнеса.

Услуги по банкротству предприятия

-

Выполнение функций антикризисного управляющего предприятия -

Консультации по банкротству юридического лица. Оценка перспектив взыскания долгов (бесплатно)

-

Подготовка и подача заявления о банкротствеДанная услуга предоставляется нашей компанией как кредиторам, так и должникам бесплатно. Мы за свой счет соберем необходимый пакет документов, подготовим, заявление для передачи в суд, подберем антикризисного управляющего. Вы оплачиваете только государственную пошлину за обращение в суд.

-

Контроль работы антикризисного управляющего, назначенного не Вами.Всеми возможными и законными способами будем влиять на ход процедуры банкротства и действия стороннего антикризисного управляющего в целях погашения долгов перед Вами.

Наша репутация и рейтинг позволяют коллегам нам доверять! -

Смена антикризисного управляющего.Случается разное: назначенный управляющий молодой и неопытный, слишком лояльный к учредителям и дружелюбным кредиторам, или просто ничего не хочет делать. Единственно верная тактика – сменить управляющего! Разработаем план ликвидации, который будет способствовать максимальному погашению долгов перед Вами.

-

Возврат выведенных активов.Проведем анализ всех предбанкротных сделок должника на предмет их законности и причинения ущерба.

-

Подготовка юридического заключения по анализу рисков при банкротстве предприятия.

Анализ финансовой бухгалтерской и иной документации;

Выявление рисков обжалования сделок должника кредиторами в деле о банкротстве;

Анализ обоснованности кредиторской задолженности;

Выявление возможности привлечения учредителя и руководства компании должника к субсидиарной и уголовной ответственности;

Проработка возможных вариантов проведения процедуры банкротства;

Анализ вариантов очистки имущества от долгов.

-

Подготовка стратегии защиты от субсидиарной ответственности. -

Финансовый анализ. Защита при оспаривании сделок. -

Помощь в покупке имущества компании-банкрота. .

Оценка перспектив взыскания долгов (бесплатно)

Оценка перспектив взыскания долгов (бесплатно)

Наша репутация и рейтинг позволяют коллегам нам доверять!

Наша репутация и рейтинг позволяют коллегам нам доверять!

.

.

Прочие услуги

О компании

Правовая компания «БелПрофКонсалт» — это команда антикризисных управляющих, юристов по банкротству, финансовых аналитиков.

Уже более 12 лет мы помогаем бизнесу, руководителям, владельцам компаний, решая их проблемы с долгами. Наша квалификация и опыт позволили нам расти вместе с клиентами и их потребностями.

У нас большой опыт, мы дорожим своей репутацией и делаем то, что действительно умеем, экономя Ваше время и нервы.

Новости

Значение, процесс, типы, примеры, последствия

Ликвидация — это закрытие бизнеса или бизнес-сегмента.

Бизнес продает активы, чтобы рассчитаться с кредиторами и другими обязательствами. После урегулирования всех претензий оставшиеся средства распределяются между владельцами, акционерами и инвесторами.

Бизнес продает активы, чтобы рассчитаться с кредиторами и другими обязательствами. После урегулирования всех претензий оставшиеся средства распределяются между владельцами, акционерами и инвесторами.Большинство предприятий прекращают свое существование из-за банкротства или неудовлетворительных результатов деятельности. В качестве альтернативы это может быть вызвано уходом крупных инвесторов или корпоративной реструктуризацией. После ликвидации название компании также удаляется из реестра компаний (РПЦ).

Table of contents

- Liquidation Meaning

- Liquidation Explained

- Liquidation Process

- Priority of Claims

- Types of Liquidation

- #1 – Forced or Compulsory Liquidation

- #2 – Members Voluntary Liquidation

- #3 – Кредиторы Добровольная ликвидация

- Последствия

- Примеры ликвидации

- №1 – Марка

- №2 – Design Studio Group

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Ликвидация или роспуск — это метод роспуска фирмы путем продажи ее активов для погашения обязательств. Акционеры и владельцы забирают домой то, что от него осталось.

- Расторжение брака в основном подразделяется на принудительное и добровольное. При принудительном роспуске суд распоряжается о закрытии путем продажи активов фирмы. Это компенсация кредиторам. При добровольном роспуске владельцы подают заявление о ликвидации своего бизнеса.

- При ликвидации компания прекращает свое существование и выводится из реестра компаний (ROC). Причины ликвидации включают банкротство, отрицательный денежный поток, плохую работу, задолженность, реструктуризацию и уход инвесторов.

Акционеры и владельцы забирают домой то, что от него осталось.

Акционеры и владельцы забирают домой то, что от него осталось.Описание ликвидации

Ликвидация также известна как роспуск и ликвидация. Ликвидация — это стратегическое решение, и в основном оно принимается, чтобы выйти из неэффективного бизнеса или актива. Активы могут быть землей, зданием, недвижимостью, машинами, мебелью, транспортным средством, оборудованием, инструментом или инвентарем. Всякий раз, когда эти активы не могут обеспечить удовлетворительную отдачу для покрытия деловых расходов. Деловые расходы. Деловые расходы — это те, которые понесены для успешного ведения, эксплуатации и обслуживания бизнеса. Командировки и транспортные расходы, заработная плата, аренда, развлечения, телефонные и интернет-расходы — все это примеры деловых расходов. Подробнее, бизнес ликвидируется. Ликвидация делается, чтобы сократить потери.

Деловые расходы. Деловые расходы — это те, которые понесены для успешного ведения, эксплуатации и обслуживания бизнеса. Командировки и транспортные расходы, заработная плата, аренда, развлечения, телефонные и интернет-расходы — все это примеры деловых расходов. Подробнее, бизнес ликвидируется. Ликвидация делается, чтобы сократить потери.

Ликвидатор или несостоятельностьНеплатежеспособностьНесостоятельность — это когда компания не выполняет свои финансовые обязательства, такие как погашение долга или неспособность погасить текущие обязательства. Такое финансовое затруднение обычно возникает, когда организация терпит убытки или не может генерировать достаточный денежный поток. Для профессионального роспуска нанимается практикующий специалист. Затем ликвидатор продает корпоративные активы на открытом рынке и генерирует средства. Это напрямую компенсирует кредиторов и кредиторов. Ликвидаторы также взимают плату за оказанные услуги. Процесс немного различается от бизнеса к бизнесу в зависимости от различных факторов, таких как сложность, размер фирмы и т. д.

д.

Хотя основная мера состоит в том, чтобы спасти бизнес от неплатежеспособности, план решения проблемы составлен и реализован. Но если этот шаг не удается, компания должна пойти на роспуск. Другими словами, роспуск производится в результате неплатежеспособности. Бизнес может подать заявление о ликвидации в связи с банкротством в соответствии с главой 7 Кодекса США о банкротстве. Если обанкротившийся бизнес желает продолжить свою деятельность вместо ликвидации, он должен подать петицию в соответствии с главой 11 Кодекса США о банкротстве.

Процесс ликвидации

Стандартные шаги, связанные с процессом ликвидации бизнеса, указаны ниже:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку для указания авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Ликвидация (wallstreetmojo.com)

- Директора решают добровольно ликвидировать бизнес из-за неадекватного денежного потока Денежный поток Денежный поток — это сумма денежных средств или их эквивалентов, генерируемых и потребляемых Компанией за заданный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Расторжение становится единственным вариантом для выплаты кредиторам. Кроме того, суд может распорядиться о принудительной ликвидации предприятия.

- Компания или суд назначает специалиста по неплатежеспособности (IP) в качестве официального ликвидатора, который возглавит процесс.

- На данном этапе собственники теряют свои полномочия и права, их берет на себя ликвидатор.

- Специалист по неплатежеспособности ликвидирует активы после оценки.

- Далее ликвидатор определяет всю кредиторскую задолженность и долги компании.

- Наконец, уполномоченный ликвидатор распределяет средства среди заявителей в соответствии со стандартным порядком очередности.

- Компания прекращает свое существование и снимается с регистратора компаний (РПЦ).

Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Расторжение становится единственным вариантом для выплаты кредиторам. Кроме того, суд может распорядиться о принудительной ликвидации предприятия.

Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Расторжение становится единственным вариантом для выплаты кредиторам. Кроме того, суд может распорядиться о принудительной ликвидации предприятия.Приоритет требований

Основная последовательность урегулирования требований в процессе ликвидации следующая:

- Обеспеченные : Сначала компания производит расчеты со своими кредиторами, имеющими преимущественное право, такими как работники и арендодатель; возмещает все обеспеченные кредиторы, такие как банк, который предоставил ипотечный кредит; и платит арбитражному управляющему, нанятому для ликвидации.

- Необеспеченный : Затем идут поставщики, HMRC, подрядчики, держатели долговых обязательств, компании, выпускающие кредитные карты, и другие кредиторы или кредиторы, не обеспеченные залогом.

- Акционеры : Наконец, оставшиеся средства распределяются между акционерамиАкционерыАкционером является физическое лицо или организация, владеющая одной или несколькими акциями государственной или частной корпорации и, следовательно, являющаяся законными владельцами компании. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании. Читать далее, инвесторы и владельцы.

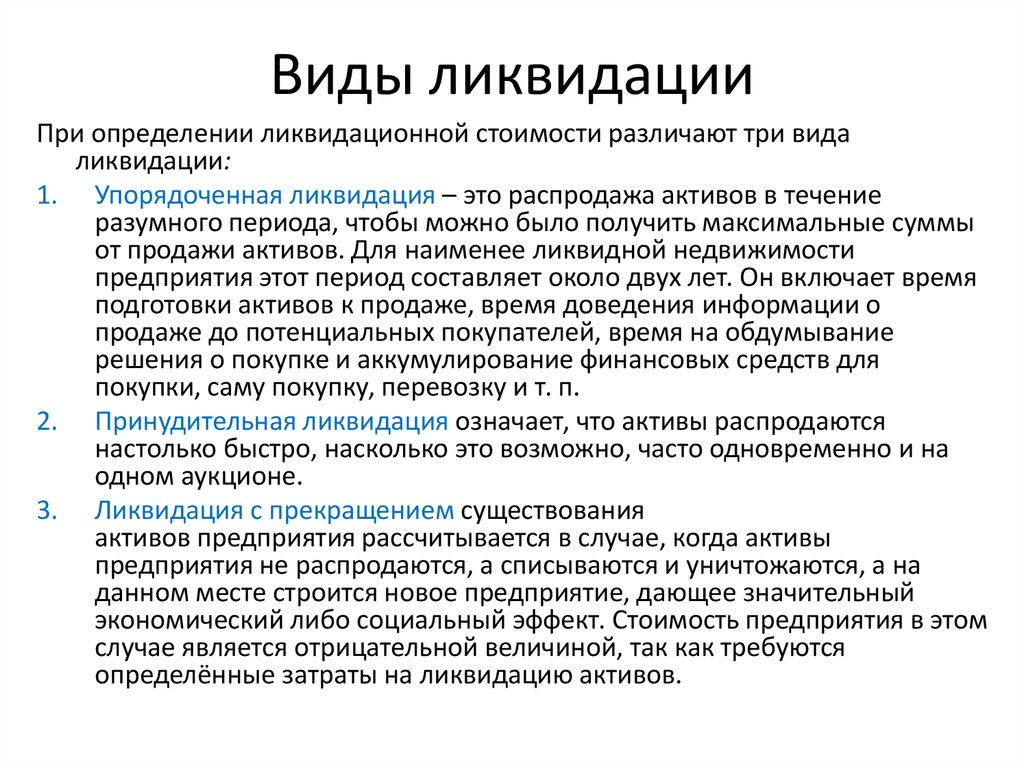

Типы ликвидации

Ликвидация — это конец пути; однако это может быть принудительным или добровольным. Классификация выглядит следующим образом:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Wallstreetmojo.com)

Как указать авторство? Wallstreetmojo.com)

#1 – Принудительная или принудительная ликвидация

В этом случае кредиторыКредиторыКредитор относится к стороне, включающей физическое лицо, учреждение или правительство, которое предоставляет кредит или ссужает товары, имущество, услуги или деньги другой стороне, известной как должник. Кредит, оформленный в соответствии с юридическим договором, гарантирует погашение в течение определенного периода времени, согласованного обеими сторонами.

читать далее Обращение в суд о ликвидации фирмы. Кредиторы больше не верят, что фирма сможет их вернуть.

№2 – Добровольная ликвидация участников

Когда компания платежеспособна и может погасить все свои обязательства, ликвидация происходит по согласию. Иногда цель создания компании достигнута, и владельцы хотят ее ликвидировать. В качестве альтернативы могут быть переданы владельцы бизнеса или фирма может подвергнуться реструктуризации. Таким образом, пытается привести свой бизнес в соответствие с текущей прибыльной тенденцией путем а) реструктуризации своих финансов путем выпуска/закрытия долговых обязательств, выпуска новых акций, продажи активов или б) организационной реструктуризации, которая включает изменение местоположения, увольнения и т. д. подробнее.

д. подробнее.

№3 – Добровольная ликвидация кредиторами

В этом случае компания становится неплатежеспособной, и директоры или владельцы инициируют этот процесс, чтобы избежать вмешательства суда или принудительного роспуска. Короче говоря, бизнес объявляет о несостоятельности до того, как кредиторы предпримут какие-либо законные действия против него.

Последствия

После завершения роспуска название компании удаляется из реестра компаний (ROC). Когда фирма закрывается, многие сотрудники теряют работу. Однако контрактные работники имеют право на компенсацию, вызванную этой потерей.

Также с началом процесса ликвидации все права собственников перестают существовать и переходят к арбитражному управляющему. Следовательно, компания не может распоряжаться имуществом или активами так, как им нравится. Специалист по неплатежеспособности председательствует во всех таких решениях.

Примеры ликвидации

Рассмотрим следующие примеры, чтобы лучше понять ликвидацию.

#1 – Marka

Популярный в ОАЭ бренд розничной торговли и досуга был признан судом Дубая банкротом. Суд постановил ликвидировать. Наряду с головной фирмой юридические уведомления были отправлены дочерним компаниям компанииДочерние компании компанииДочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании либо создаются, либо приобретаются контролирующей компанией. Читайте также. Назначенный судом управляющий по банкротству Доверительный управляющий — это физическое лицо или учреждение, наделенное юридическими полномочиями управлять трастовым имуществом и активами от имени учредителя в интересах бенефициара. Они имеют полный контроль над трастовыми активами, пока они не будут переданы бенефициару. Управление активами идет в соответствии с указаниями траста.

читать далее попросили директоров передать все документы, активы и средства.

Кроме того, суд постановил, что совет директоровСовет директоровСовет директоров (СД) относится к корпоративному органу, состоящему из группы избранных лиц, которые представляют интересы акционеров компании. Совет образует верхний уровень иерархии и фокусируется на обеспечении эффективного достижения компанией своих целей.

читать далее, чтобы выплатить кредиторам 448 миллионов дирхамов. Штраф был наложен, поскольку директора несут ответственность за неэффективное управление компанией и неразглашение точной финансовой информации. Финансовая информация Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, налоговые декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Подробнее.

#2 — Design Studio Group

Базирующаяся в Сингапуре глобальная компания по дизайну интерьеров решила ликвидироваться добровольно. Совет директоров DSG подал заявление о ликвидации 27 октября 2021 года. Это действие было предпринято из-за неспособности бизнеса генерировать достаточный денежный поток для погашения корпоративных долгов.

Совет директоров DSG подал заявление о ликвидации 27 октября 2021 года. Это действие было предпринято из-за неспособности бизнеса генерировать достаточный денежный поток для погашения корпоративных долгов.

Часто задаваемые вопросы (FAQ)

Чем занимаются ликвидаторы?

Ликвидатор уполномочен судом, компанией или ненадежными кредиторами приступить к процессу ликвидации соответствующей фирмы. Такой человек отвечает за сбор денег путем продажи активов бизнеса.

Что происходит, когда компания ликвидируется?

Ликвидация означает прекращение существования хозяйствующего субъекта. В результате аннулируются как активы, так и пассивы. С одной стороны ликвидируются активы, а с другой – погашаются обязательства.

Что такое принудительная ликвидация?

Принудительное роспуск происходит, когда владельцы бизнеса или директора не собираются закрывать компанию. Тем не менее, в связи с банкротством или любым другим судебным иском суд может распорядиться о закрытии бизнеса. Затем активы продаются для погашения обязательств. После выплаты всем заявителям оставшиеся средства распределяются между владельцами, акционерами и инвесторами.

Тем не менее, в связи с банкротством или любым другим судебным иском суд может распорядиться о закрытии бизнеса. Затем активы продаются для погашения обязательств. После выплаты всем заявителям оставшиеся средства распределяются между владельцами, акционерами и инвесторами.

Рекомендуемые статьи

Это руководство по ликвидации и ее значению. Здесь мы обсуждаем его типы, процесс, последствия и примеры. Вы можете узнать больше о финансировании из следующих статей –

- Ликвидация LIFO

- Предпочтение ликвидации

- Расчет ликвидационной стоимости

- Ликвидационная стоимость

Ликвидационная стоимость (формула, пример) | Пошаговый расчет

Ликвидационная стоимость – это стоимость активов, которые останутся, если компания прекратит свою деятельность и перестанет быть действующим предприятием; активы, включенные в ликвидационную стоимость, включают материальные активы, такие как недвижимость, машины, оборудование, инвестиции и т.

д., за исключением нематериальных активов.

д., за исключением нематериальных активов.В отличие от людей компания не является физическим лицом. Его личность отличается от личности его владельцев и менеджеров. Таким образом, смерть, которая кажется неизбежной для человека, с точки зрения компании может быть предотвращена. Многие компании существуют сотни лет. Однако даже компания может быть закрыта либо по закону (чаще всего в связи с банкротством), либо по усмотрению руководства или по желанию владельцев компании.

Давайте посмотрим на движение цены акций Fitbit за последние несколько кварталов. Отметим, что акции Fitbit упали более чем на 90%. Означает ли это, что Fitbit сейчас торгуется на рекордно низком уровне и представляет собой возможность для покупки? Один из способов выполнить проверку оценки — сравнить цену акций Fitbit с ее ликвидационной стоимостью.

Fitbit торгуется ниже ликвидационной стоимости?

В этой статье мы подробно обсудим ликвидационную стоимость –

Содержание

- Что такое ликвидационная стоимость?

- Определение ликвидационной стоимости

- Балансовая стоимость и ликвидационная стоимость актива

- Ликвидационная стоимость и ликвидационная стоимость актива

- Расчет ликвидационной стоимости компании

- Шаг 1. Подготовьте баланс компании.

- Шаг 2. Найдите рыночную стоимость материальных активов.

- Шаг 3 – Ликвидационная стоимость обязательств

- Шаг 4 – Расчет чистой ликвидационной стоимости

- Шаг 1.

- Пример FITBIT

- Шаг 1 – Загрузите балансовый отчет Fitbit.

- Шаг 2. Найдите ликвидационную стоимость активов Fitbit

- Шаг 3. Найдите ликвидационную стоимость обязательств Fitbit

- Шаг 4. Рассчитайте чистую ликвидационную стоимость Fitbit

- Шаг 5. Найдите ликвидационную стоимость акции Fitbit

- Пример Transocean

- Пример Fiat Chrysler

- Видео ликвидационной стоимости

- Рекомендуемые статьи

Подготовьте баланс компании.

Подготовьте баланс компании.Ликвидационная стоимость Определение

Ликвидация — это не что иное, как процесс, в ходе которого деятельность компании прекращается, и компания распускается. Все активы, принадлежащие компании, распределяются между ее кредиторами, кредиторами, акционерами и т. д. на основе старшинства требований.

д. на основе старшинства требований.

Ликвидационная стоимость — это общая стоимость материальных активов компании (физических активов), когда она прекращает свою деятельность. Материальные активыМатериальные активыМатериальные активы представляют собой активы со значительной стоимостью, доступные в физической форме. Это означает, что любой актив, который можно потрогать и ощутить, можно назвать материальным с долгосрочной оценкой. Читать далее — фиксированные и текущие — учитываются при расчете ликвидационной стоимости компании. Однако нематериальные активы, такие как гудвилл, не включаются в него.

Балансовая стоимость по сравнению с ликвидационной стоимостью актива

Прежде чем углубляться в ликвидационную стоимость, давайте разберемся в значении «балансовой стоимости активов». Балансовая стоимость активов — это стоимость актива в бухгалтерских книгах компании или учреждения в любой момент. Формула балансовой стоимости активов = Общая стоимость актива – Амортизация – Прочие расходы, непосредственно связанные с ним

читать далее. Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Он получается путем вычета общей накопленной амортизацииОбщая накопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.

Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Он получается путем вычета общей накопленной амортизацииОбщая накопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.

Например, компания ABC покупает офисную мебель по цене 1 00 000 долларов США. Помимо покупной цены, они также оплачивают следующие расходы, чтобы доставить мебель в нужное место:

- Расходы на погрузку и разгрузку – 1000 долларов США

- Проценты, подлежащие уплате за заемные средства для покупки мебели – 2500 долларов США

Таким образом, общая стоимость приобретения составит 1 00 000 долл. США + 1 000 долл. США + 2 500 долл. США = 1 03 500 долл. США вниз значение)

- Год 1 = 10% * 1 03 500 $ = 10 350 $

- Год 2 = 10 % * (1 03 500 $ – 10 350 $) = 9 315 $

Итак, балансовая стоимость этого предмета офисной мебели в конце 2-го года будет 1 03 500 долл. США – 10 350 долл. США – 9 315 долл. США = 83 835 долл. США.

Если бы мы взяли ликвидационную стоимость вышеупомянутой мебели, мы бы больше смотрели на рыночную стоимость актива, а не на балансовую стоимость актива. Текущая рыночная цена, которую он может получить через 2 года, составляет 9 долларов.0 000, и это будет считаться ликвидационной стоимостью, а не 83 835 долларов, которая является балансовой стоимостью актива.

Простейшее объяснение вышеизложенного состоит в том, что когда компания находится в процессе ликвидацииЛиквидацияЛиквидация — это процесс ликвидации бизнеса или сегмента бизнеса путем продажи его активов. Сумма, полученная в результате этого, используется для погашения кредиторов и всех других обязательств бизнеса в определенном порядке. На этом этапе он прекращает свой бизнес и продает свои активы, чтобы погасить свой долг. Цена продажи будет рассматриваться как ликвидационная стоимость, а не балансовая стоимость.

Ликвидационная стоимость и ликвидационная стоимость актива

Существует нечто, известное как «ликвидационная стоимость» активов. Она, опять же, отличается от ликвидационной стоимости актива. Ликвидационная стоимостьЛиквидационная стоимостьЛиквидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США. Подробнее — это оценочная стоимость актива в конце срока полезного использования актива. На момент ликвидации срок полезного использования актива может закончиться, а может и не закончиться, и его стоимость может превысить ликвидационную стоимость.

Например, офисная мебель в приведенном выше примере имеет срок полезного использования 10 лет, после чего ожидается, что ее ликвидационная стоимость составит 5000 долларов США. Но, как ясно видно из вышеизложенного, рыночная стоимость данного актива составляет 90 000 долларов США. Она будет считаться ликвидационной стоимостью.

Расчет ликвидационной стоимости компании

Приведенные выше указатели помогают нам понять ликвидационную стоимость отдельного актива. Проще говоря, ликвидационная стоимость говорит вам о количестве, которое будет доступно акционерам, если компания закроется в очень короткий период времени. Аналогичным образом давайте теперь разберемся, как рассчитать ликвидационную стоимость компании в целом.

Самый простой способ узнать это значение — выполнить следующие шаги:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторстваКак указать авторство?Ссылка на статью быть гиперссылкой

Например:

Источник: ликвидационная стоимость (wallstreetmojo.com)

Шаг 1 – Подготовьте баланс компании.

Подготовка баланса компании в соответствии с обычной учетной политикой. Обычная учетная политика. Учетная политика относится к структуре или процедуре, которой придерживается руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Это включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Подробнее на дату, на которую вы хотели бы узнать ликвидационную стоимость.

Ниже приведен баланс ABC Limited по состоянию на 31 st декабря 2015 года:

Шаг 2 – Найдите рыночную стоимость материальных активов.

Теперь вы берете материальные активы компании и определяете их рыночную стоимость. Иногда целью определения ликвидационной стоимости может быть не обязательно ликвидация компании. Это может быть сделано и для целей анализа. В этом случае определение рыночной стоимости каждого актива может оказаться затруднительным, и многие компании прибегают к назначению процента возмещения для каждого актива. Она должна быть максимально приближена к рыночной.

Ниже приведены некоторые примеры коэффициентов возмещения:

- Денежные средства и банковские депозиты подлежат возмещению в размере 100 %

- Земля, принадлежащая компании в престижном районе, может возмещаться на 150 %, поскольку цены на землю в большинстве развитых стран обычно растут /развивающиеся территории.

- Дебиторская задолженностьДебиторская задолженностьДебиторская задолженность – это деньги, которые должны бизнесу клиенты, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года.

как правило, процент восстановления составляет от 65% до 70%. Бизнес подходит к концу, и компании уходят, не выплачивая небольшие суммы в случае ликвидации.

Now coming back to the above example, let us apply the above pointers to figure out the recovery ratios for the assets:

| Assets | Amount | Recovery Ratio | Recovery Value | Comments | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Яркие активы | ||||||||||

| Freehold Land | $ 50,00 000 | 150% | $ | 150% | $ | 150% | $ | 150% | $ | 150%. . Текущие цены на недвижимость в этом районе предполагают, что мы можем получить 50% прибыли по сравнению с первоначальной ценой покупки. Поскольку амортизации не было АмортизацияАмортизация – это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. подробнее в отношении земли в собственность мы применили фиксированный коэффициент возмещения в размере 150 % от балансовой стоимости. |

| Офисная мебель | $ 12,25,000 | 50% | $ 6,12,500 | Компания нашла похожую бывшую в употреблении офисную мебель, указанную на веб-сайтах электронной коммерции по этой цене. Вот почему компания предполагает, что она может продавать свою мебель одновременно. | ||||||

| Машины и оборудование | $ 4 30 000 | 25% | $ 1 07 500 | В последние годы оборудование использовалось сверхурочно. Сама остаточная стоимость меньше, и компания ожидает, что им придется продать ее по стоимости, очень близкой к ее ликвидационной стоимости. | ||||||

| Транспортные средства | 4 50 000 долларов | 75% | 3 37 500 долларов | В данном случае компания связалась с продавцом подержанных автомобилей, и ставка определяется после консультации с ними. | ||||||

| Total Fixed Assets | $ 71,05,000 | $ 85,57,500 | ||||||||

| Current AssetsCurrent AssetsCurrent assets refer to those short-term assets which can be efficiently utilized for деловые операции, проданные за немедленные денежные средства или ликвидированные в течение года. Он включает товарно-материальные запасы, денежные средства, их эквиваленты, ликвидные ценные бумаги, дебиторскую задолженность и т. д. читать далее | ||||||||||

| Счета дебиторской задолженности | $ 3 000 000 | 75% | $ 2,25 000 | . , и им никогда не придется беспокоиться о своих будущих заказах с ними. По самым скромным подсчетам, они смогут взыскать с должников 75%. | ||||||

| Инвентарь | ||||||||||

| а) Сырье | $ 1,70,000 | 90% | $ 1,53,000 | Сырье, лежащее в запасах, не имеет хорошей стоимости, так как выдержано. Таким образом, мы можем справедливо предположить, что свежие акции могут быть проданы на рынке за 100% их стоимости. | ||||||

| b) Незавершенное производство | $ 1 25 000 | 5% | $ 6 250 | Компания не хочет тратить свое время и ресурсы на завершение незавершенного производства. Он намеревается продать запасы незавершенного производства как лом, а стоимость лома составит всего 5% от общей стоимости. | ||||||

| c) Готовая продукция | $ 3,00,000 | 90% | $ 2,70,000 | Готовая продукция должна быть продана на 100%, но учитывайте сроки реализации товара. Компания может предложить скидку, поэтому предполагается, что коэффициент возмещения составляет 90%. | ||||||

| Балансы в банке | 70 000 долларов США | 100% | 70 000 долларов США | Баланс в банке также ликвиден, и он принесет 100%. Однако иногда за закрытие счета взимается плата | ||||||

| Наличные в кассе | 5000 долларов | 100% | 5000 долларов | Денежные средства уже ликвидны, и нет смысла применять коэффициент возмещения. | ||||||

| Предоплаченная страховка | $ 10 000 | 0% | – | Компания уже оплатила предоплаченную страховку за свои акции, и при закрытии бизнеса страховая компания не будет возвращать премию. Это своего рода убыток, который компания должна будет понести, и, следовательно, коэффициент возмещения 0% | ||||||

| Total Current Assets | $ 9,80,000 | $ 7,29,250 |

Since liquidation value does not take into account intangible assets; рыночная стоимость всех нематериальных активов будет отмечена как 0. (коэффициент возмещения в этом случае будет равен 0%)

В приведенном выше примере нематериальные активы, такие как гудвил, отсутствуют. Но компания приняла бы коэффициент возмещения за 0%, точно так же, как предоплаченное страхование.

Шаг 3 – Ликвидационная стоимость обязательств

Теперь вам нужно вычесть все обязательства из общей ликвидационной стоимости всех активов. Нет смысла рассчитывать рыночную стоимость обязательств, потому что, в отличие от активов, не будет отдельной балансовой стоимости и рыночной стоимости. Вам придется заплатить всю сумму, отраженную в балансе.

Шаг 4. Расчет чистой ликвидационной стоимости

Чистая сумма, полученная из суммы, будет ликвидационной стоимостью компании, которая будет доступна акционерам. Существует вероятность (особенно в случае компаний-банкротов), что ликвидационная стоимость может быть отрицательной, что означает, что у компании недостаточно активов, чтобы расплатиться со своими кредиторами. В этом случае кредиторы будут получать выплаты в зависимости от приоритета требований, которые они держат в отношении активов компании.

Давайте разберем приведенный выше пример ABC Limited, чтобы определить, как получить окончательную ликвидационную стоимость для различных заинтересованных сторон.

| Общая ликвидационная стоимость активов | $ 92,86,750 | ||

| Меньше: Современные обязательства | $ 1050 000 | $ 1050 000 | $ 10,50 000 | $ 1050 000353 | . | В этом случае долговой фонд компании составляет всего 4 50 000 долларов США, в отличие от общей суммы 82 36 750 долларов США, имеющейся в качестве ликвидационной стоимости. Это очень позитивный знак для компании, поскольку в большинстве случаев компания не может в полном объеме погасить даже свои текущие обязательства. |

| Минус: непогашенная сумма в долговые фонды | $ 4,50,000 | ||