Содержание

что это такое простыми словами, договор, виды

В условиях динамичной экономики и высокой конкуренции организациям порой сложно вовремя исполнять обязательства. Некоторые компании просто вынуждены поставлять продукцию или услуги с отсрочкой платежа. Остаться на плаву в такой ситуации поможет факторинг

Анастасия Топоркова

Автор КП

Евгения Дементьева

Руководитель отдела кредитования

ООО «СВ Финанс»

Предположим, что компания поставляет свою продукцию или оказывает услуги, а получает оплату за них только спустя месяц. Однако у поставщика из нашего примера тоже есть обязательства: нужно заплатить за аренду, за услуги других поставщиков, заработную плату сотрудникам и налоги. Любая задержка оплаты может поставить компанию в невыгодное положение или вовсе ввести в кризисную ситуацию.

Вместе с экспертом разбираемся, как защититься от рисков и расширить объемы производства при помощи факторинга.

Выберите интересующее направление

Факторинг для поставщиков

Получите финансирование поставки по УПД

| Подробнее |

Факторинг для покупателей

Профинансируйте кредиторскую задолженность

| Подробнее |

Партнерская

программа

Приводите своих поставщиков в факторинг

| Подробнее |

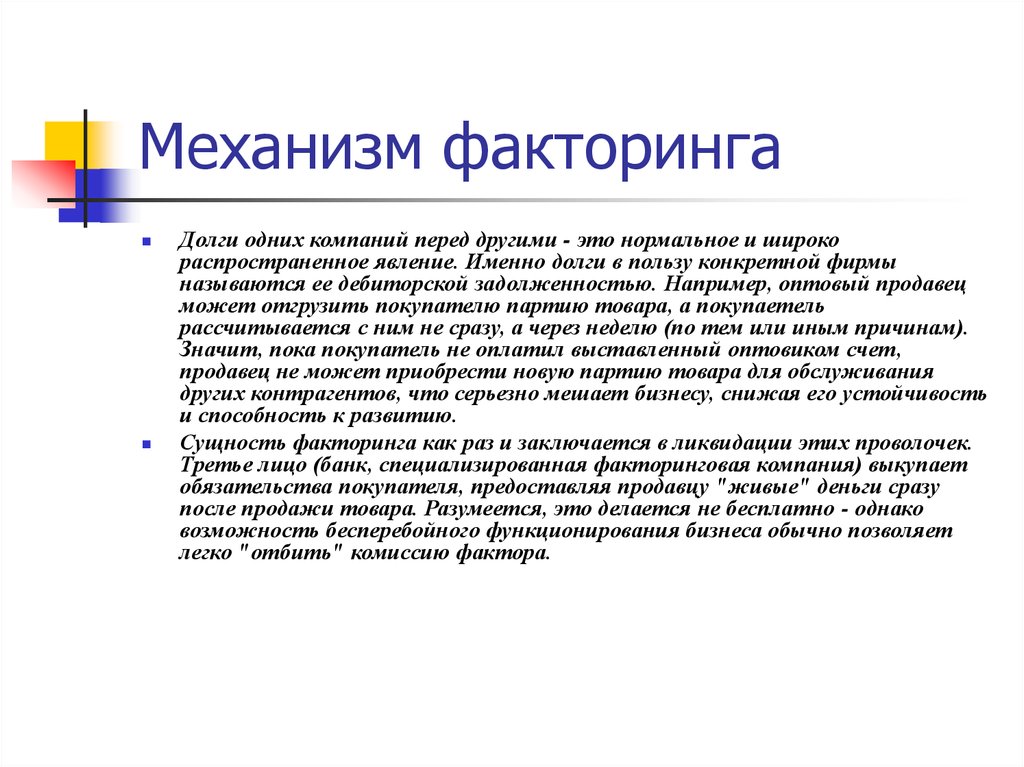

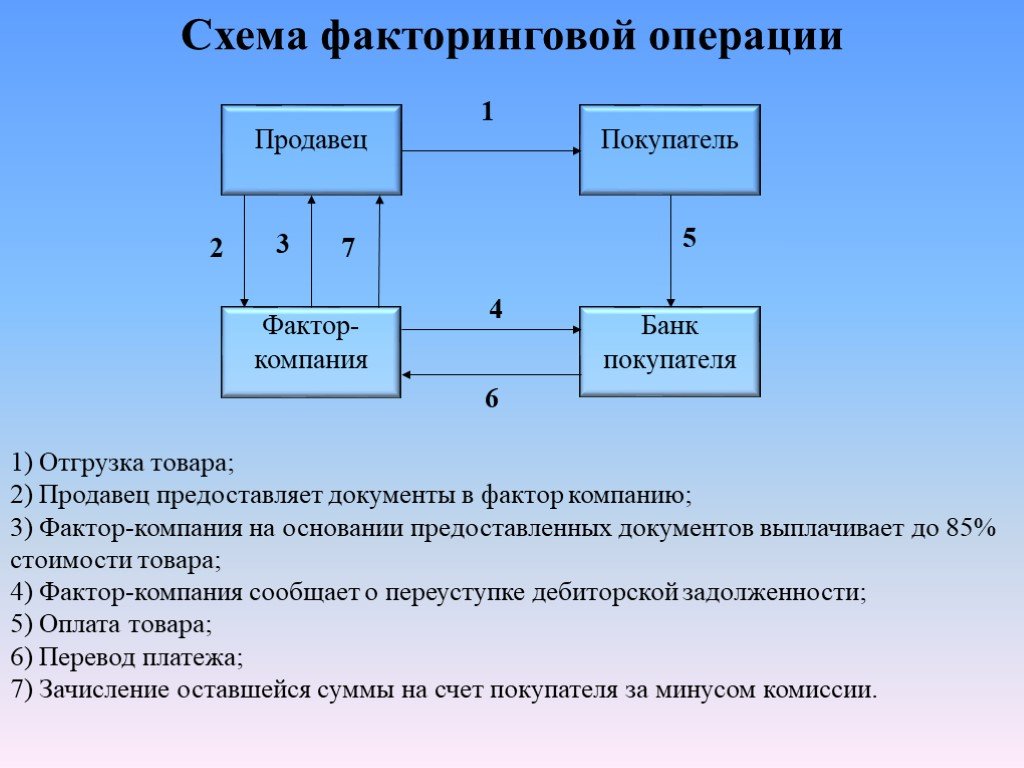

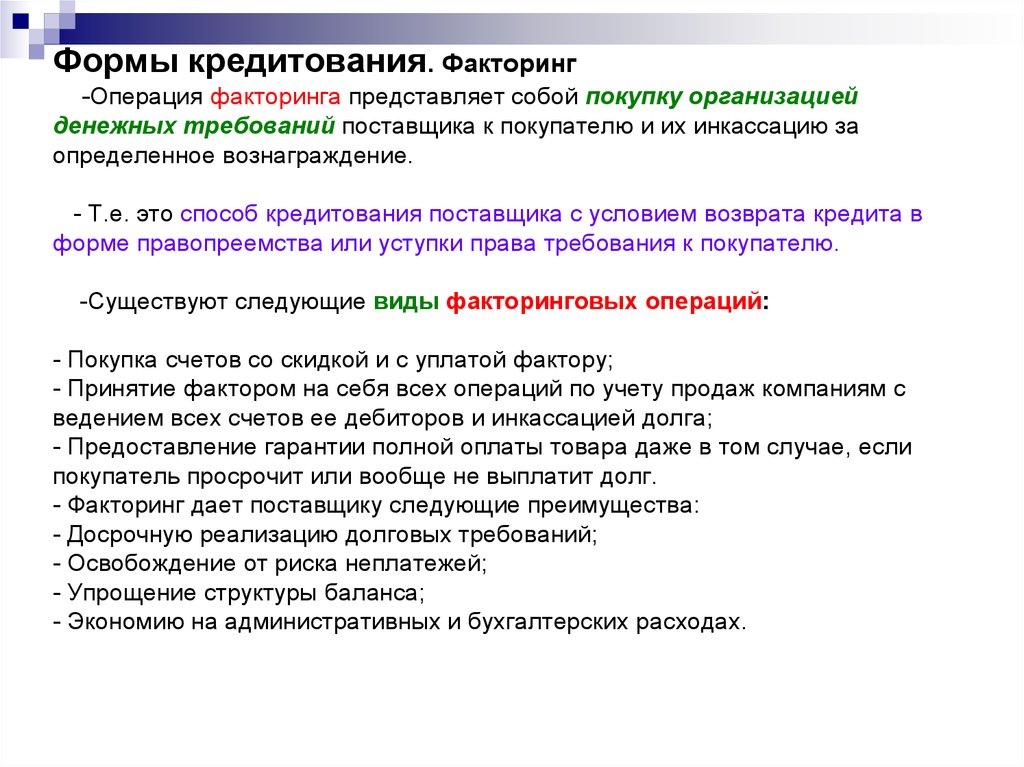

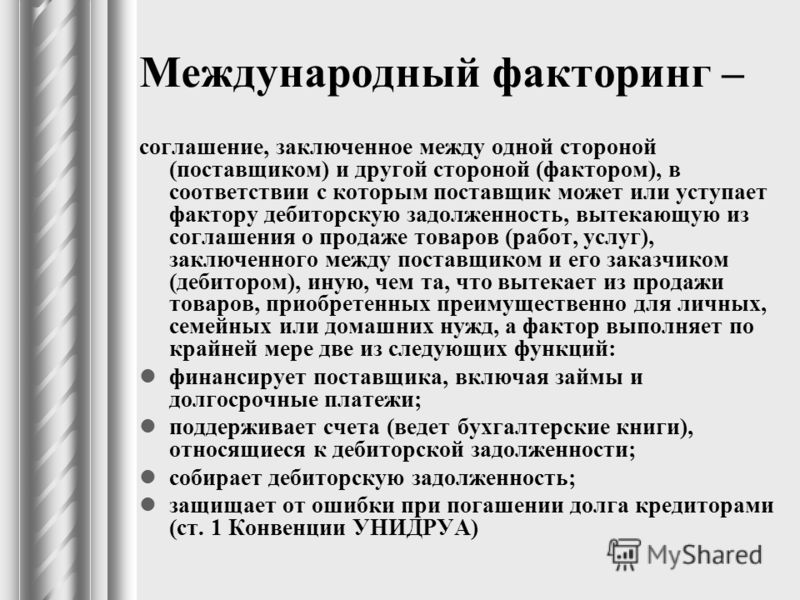

Факторинг – это финансовые услуги для компаний, которые поставляют свои товары или услуги с отсрочкой платежа. Услуги по факторингу предполагают выдачу денежных средств под уступку финансовых требований поставщика к покупателю.

Простыми словами, факторинг – это замена будущей выручки на деньги в настоящий момент. Услуги факторинга оказывает третья сторона – фактор. Фактором может быть банк, микрофинансовая организация или факторинговая компания.

Компания поставляет свою продукцию или оказывает услуги на условиях отсрочки платежа и выставляет покупателю счет на оплату. Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Стандартно фактор предоставляет дополнительно услуги по ведению дебиторской задолженности. Он может как сам проверить платежеспособность клиентов, так и посоветовать длительность отсрочки оплаты. В нужное время фактор сам сообщит покупателю о необходимости внести оплату по счету.

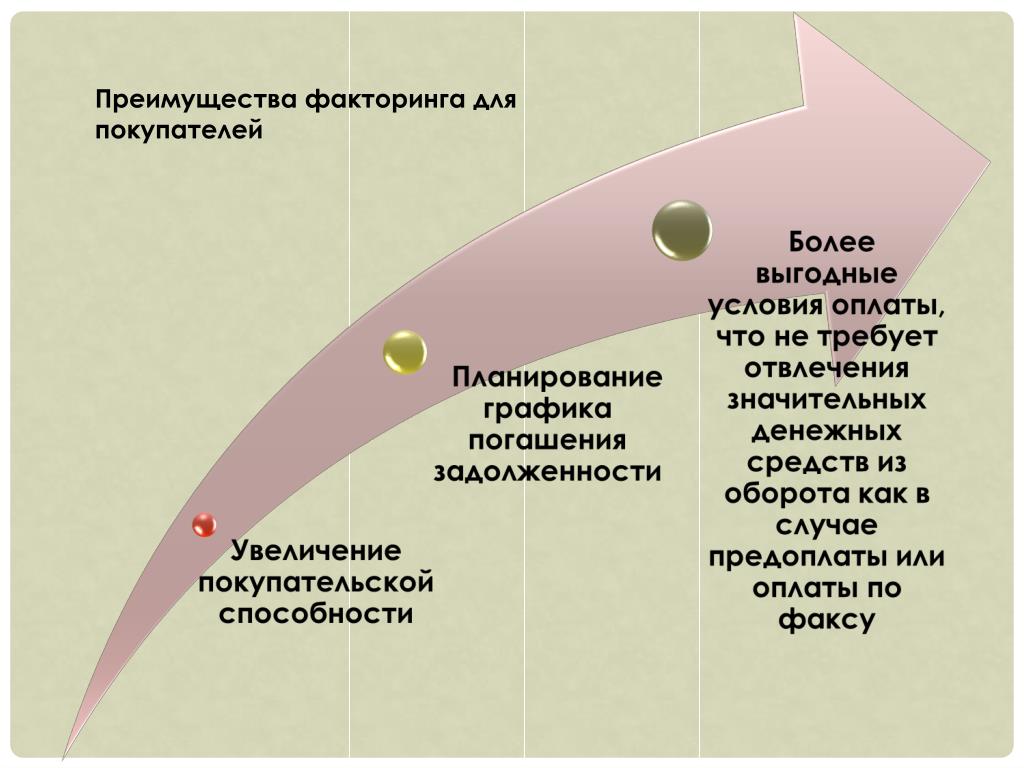

Факторинг помогает освободить компанию от финансовых рисков неплатежей и кассовых разрывов. Своевременное финансирование оборотного капитала, в свою очередь, повлечет расширение клиентской базы, ассортимента и объема производства и, как следствие, увеличение дохода предприятия.

Факторинг должен стать доступным

Руководитель дирекции факторинга АО «Альфа-Банк» Леонид Култыгин:

«Воспользоваться факторингом могут компании, работающие в разных сферах. Явных ограничений по отраслям нет. Зачастую ожидания клиента и существующая реальность в части факторинга расходятся.

Клиент хочет оперативно получать финансирование: у него есть поставка, дебитор, который должен оплатить, и отсрочка платежа. В реальности, факторинг сегодня — продукт дебитора, а не клиента. А дебитор не всегда готов раскрывать прозрачность отношений с поставщиками, показывать, с какой частотой платит и почему не платит.

Поэтому большая часть экономики страны не доступна для факторинга из-за позиции дебитора. Играет свою роль и слабая финансовая грамотность. Чтобы российский рынок факторинга развивался, необходимо сделать этот продукт доступнее».

Альфа-Банк предлагает услуги факторинга малому и среднему бизнесу. Получить финансирование может не только поставщик, который работает на условиях отсрочки платежа. Факторинг доступен также покупателям. Такие клиенты могут финансировать сколько угодно поставщиков и не заключать с ними факторинговый договор, а сделать это только один раз с банком.

| Узнать подробнее |

| Подать заявку |

Руководитель дирекции факторинга АО «Альфа-Банк» Леонид Култыгин:

«Воспользоваться факторингом могут компании, работающие в разных сферах. Явных ограничений по отраслям нет. Зачастую ожидания клиента и существующая реальность в части факторинга расходятся.

Клиент хочет оперативно получать финансирование: у него есть поставка, дебитор, который должен оплатить, и отсрочка платежа. В реальности, факторинг сегодня — продукт дебитора, а не клиента. А дебитор не всегда готов раскрывать прозрачность отношений с поставщиками, показывать, с какой частотой платит и почему не платит.

Поэтому большая часть экономики страны не доступна для факторинга из-за позиции дебитора. Играет свою роль и слабая финансовая грамотность. Чтобы российский рынок факторинга развивался, необходимо сделать этот продукт доступнее».

Альфа-Банк предлагает услуги факторинга малому и среднему бизнесу. Получить финансирование может не только поставщик, который работает на условиях отсрочки платежа. Факторинг доступен также покупателям. Такие клиенты могут финансировать сколько угодно поставщиков и не заключать с ними факторинговый договор, а сделать это только один раз с банком.

| Узнать подробнее |

| Подать заявку |

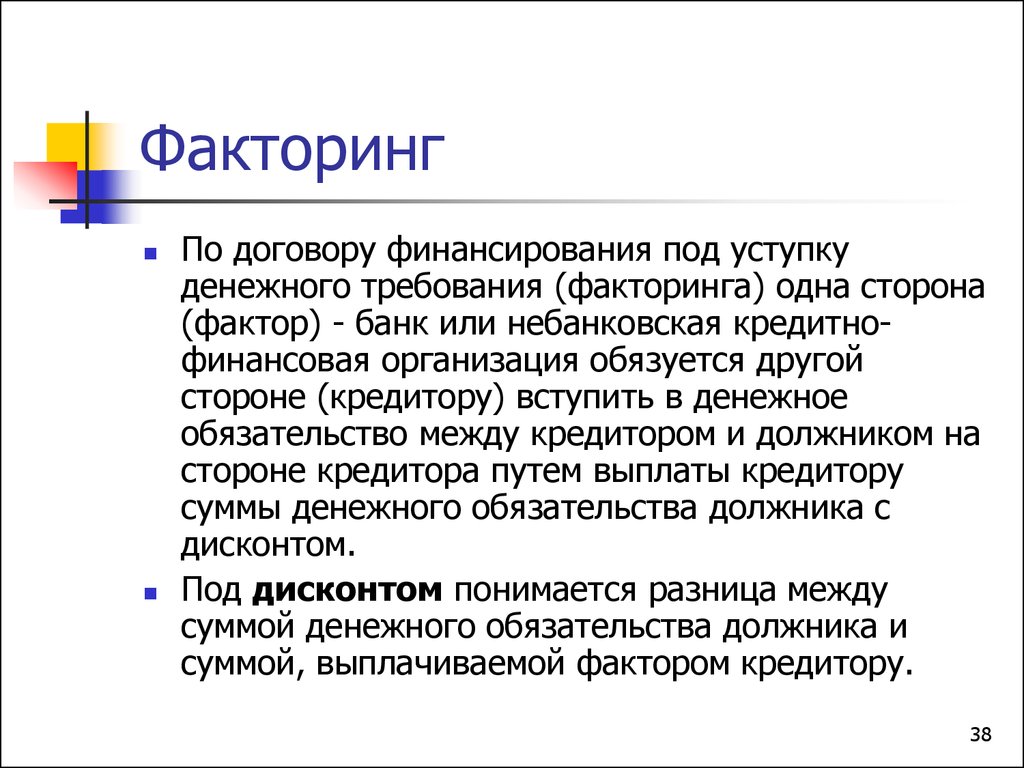

Договор факторинга

Перед заключением договора факторинга будущий клиент и его покупатель детально проверяются фактором для определения их благонадежности. С этой целью фактор собирает информацию об их работе, условиях поставок и осуществления оплаты, фактах нарушения договора, если они были. Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

При заключении договора факторинга должны присутствовать две стороны: поставщик и фактор. Договор факторинга регламентирует условия работы между сторонами. В тексте договора предусматриваются разные сценарии, которые могут сложиться во время сотрудничества. Главными элементами договора должны быть предмет, порядок предоставления средств, а также условия оплаты и уступки прав требования на дебиторскую задолженность. Предмет обозначает цель договора, в то время как порядок и условия – методы ее достижения. Помимо вышеперечисленных в договор должны быть включены следующие элементы: права, обязанности и ответственности сторон, форс-мажорные обстоятельства, стоимость оказания услуг фактором и порядок их оплаты, длительность действия и иные условия.

Важно учесть, что договор факторинга заключается только на основании договоров на отсрочку платежа и по безналичному расчету. Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

После заключения договора факторинга фактор зафиксирует расчетные сроки. Неформально изменить сроки оплаты с покупателем будет нельзя, поскольку в таком случае фактор просто приостановит финансирование.

Виды факторинга

Факторинг классифицируется по целям, которые ставятся перед бизнесом поставщика. Наиболее часто применяются два вида факторинга: с регрессом и без регресса. Они различаются только по тому, кто берет на себя риски в ситуации, если покупатель не рассчитается за поставку продукции или оказание услуг, — фактор или поставщик. В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

Существуют также более абстрактные классификации. Например, по географии сделки факторинг делится на международный и внутренний, а по контакту с клиентом — на закрытый и открытый.

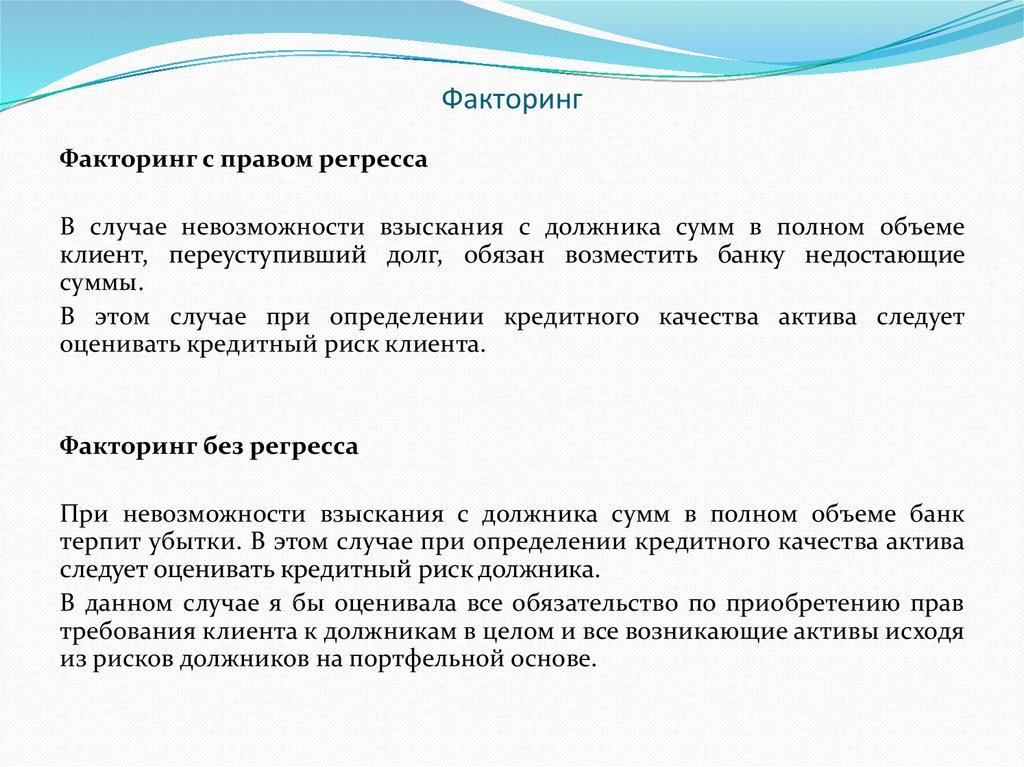

Факторинг с регрессом

При заключении договора на факторинг с регрессом риски неоплаты покупателем выставленного ему счета и дебиторская задолженность остается на балансе поставщика. Фактор первым платежом направляет поставщику только часть денежной суммы, которую должен заплатить покупатель. В ситуации, если покупатель не оплатит выставленный поставщиком счет, фактор формирует обратную уступку. Простыми словами, фактор превращает факторинг в кредит и требует, чтобы поставщик вернул денежные средства, которые были выплачены в качестве первого платежа и заплатил комиссию за пользование деньгами и работу с документацией. Обычно этот вид факторинга дешевле и его довольно просто получить.

Обычно этот вид факторинга дешевле и его довольно просто получить.

Факторинг без регресса

Факторинг без регресса можно сравнить со страховым полисом, по которому было выплачено возмещение. При заключении договора на факторинг без регресса риски неоплаты покупателем выставленного поставщиком счета полностью перекладываются на фактора. Он выкупает дебиторскую задолженность поставщика на свой баланс и выплачивает всю сумму первым платежом. Если покупатель не оплатит выставленный поставщиком счет, фактор лично договаривается с покупателем об оплате задолженности. Поставщик при этом не обязан возвращать деньги фактору. Этот вид факторинга сводит к минимуму финансовые риски поставщика, однако его стоимость намного выше.

Какой факторинг удобнее

У Альфа-Банка поставщикам доступен факторинг с регрессом и без него. Вы сами решаете, с какой моделью удобнее строить ваш бизнес. Фактор работает с юридическими лицами и ИП. Он не требует от клиентов залог. Перед заключением договора Альфа-Банк не анализирует финансовое состояние поставщика, а только его сделку.

Вы сами решаете, с какой моделью удобнее строить ваш бизнес. Фактор работает с юридическими лицами и ИП. Он не требует от клиентов залог. Перед заключением договора Альфа-Банк не анализирует финансовое состояние поставщика, а только его сделку.

Важно, что все общение с фактором происходит онлайн в личном кабинете, а документы стороны подписывают электронной подписью (УКЭП). Это значительно экономит ваше время и ресурсы, которые лучше потратить на развитие своей компании. Фактор готов финансировать до 100% суммы поставки. Вы отгружаете товар на условиях отсрочки платежа и передаете подтверждающие документы в банк. Фактор как можно быстрее перечисляет деньги за товар, которые бизнес может сразу потратить на любые цели.

| Узнать подробнее |

| Подать заявку |

Реверсивный факторинг

При заключении договора реверсивного факторинга количество сторон увеличивается: поставщик, фактор и покупатель. Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Популярные вопросы и ответы

Прежде чем выбрать банк или факторинговую компанию, нужно изучить информацию об условиях обслуживания на сайте потенциального фактора. В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

Чем факторинг отличается от кредита?

При факторинге, как и кредите, осуществляется заемное финансирование. Денежные средства нужно вернуть в фиксированный срок с учетом комиссии. Но на этом сходства кредита и факторинга заканчиваются, поскольку их суть принципиально разная.

Преимуществом факторинга является то, что при его оформлении не нужно дополнительного обеспечения, например, залога или поручительства иного лица. Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Сколько стоит факторинг?

Стоимость факторинга равноценна размеру комиссии. Комиссия обычно формируется из трех составных частей: размера стоимости денежных средств на единицу времени, стоимости услуг фактора и фиксированной оплаты за ведение документооборота.

Размер стоимости денежных средств заключается в оплате за ежедневное пользование деньгами фактора со дня их получения до момента погашения счета на поставку продукции или оказания услуг покупателем на счет факторинговой компании.

Стоимость услуг фактора включает в себя цену оказания таких услуг, как: защита от риска неоплаты, ведение документации, работа по взысканию дебиторской задолженности. Факторинговое обслуживание может занимать до 5% от выставленного покупателю счета.

Стоимость обработки документации фиксированная, ее величина складывается из расходов фактора на формирование документооборота по поставке.

Если расчеты будущей стоимости факторинга позволят сохранить рентабельность или наценку на высоком уровне, то и применение факторинга откроет возможность увеличения оборотных средств организации и расширения горизонтов планирования.

Как выбрать факторинговую компанию?

Сегодня при выборе факторинговой компании география теряет свою важность — достаточно наличие хорошего интернета и программного обеспечения. Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя.

Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя.

Крупные факторы предпочитают вести дела с крупными организациями, в то время как банки и средние по портфелю компании более охотно работают с малыми и средними компаниями.

Перед выбором факторингового продукта нужно подробно изучить его описание и убедиться, что конструктор факторинга собран верно. Иначе может возникнуть ситуация, когда по факторингу «без регресса» придется возвращать полученное от фактора финансирование.

Чтобы сравнить сложность и состав документов при заключении договора факторинга, достаточно оставить заявку на сайте фактора. Если в ответ на заявку придет запрос на предоставление большей информации о самой компании, а не о ее деятельности и покупателях, то подход может быть достаточно жестким: риски неоплаты будут возложены на поставщика, лимиты финансирования будут определяться достаточно долго. Если же фактор больше интересуется дебиторской задолженностью и покупателями, то подход будет более лояльный: риски будут анализироваться по величине продаж и оплат покупателей, а лимиты оперативно меняться.

Обязательно стоит обратить внимание на наличие льготного периода, а именно — его продолжительности в днях и наличии пени или процентов за просрочку. В ГК РФ можно изучить основные требования к действиям фактора в соответствии с договором. Также важное значение имеет состав факторинговых сервисов. Чем детальнее фактор раскрывает перечень предлагаемых услуг, тем проще будет выбрать те, которые будут подходить к конкретному бизнесу.

В практике факторинга судебное взыскание — достаточно редкая и крайняя мера. Однако, чем больше дебиторов в работе у фактора, тем чаще он принимает активное участие в судебных разбирательствах. Если количество судебных исков от фактора можно приравнять к количеству его дебиторов или даже больше, значит решение проблем просрочек и отказов от погашения задолженности без обращения в суд — не его лучшая характеристика.

Фото на обложке: pexels.com

Факторинг: основные его виды и когда он нужен | Развитие малого и среднего предпринимательства | Национальный проект

Факторинг — это комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Проще говоря, вы продали товар на условиях отсрочки или рассрочки платежа и выставили счет клиенту. Этот счет — обещание вашей будущей выручки, но деньги от покупателя вы пока не получили. Если по любой причине вы хотите получить денежные средства раньше установленного договором срока, то можете обратиться к фактору.

Проще говоря, вы продали товар на условиях отсрочки или рассрочки платежа и выставили счет клиенту. Этот счет — обещание вашей будущей выручки, но деньги от покупателя вы пока не получили. Если по любой причине вы хотите получить денежные средства раньше установленного договором срока, то можете обратиться к фактору.

Фактором может быть банк, факторинговая или микрокредитная компания. На сайтах в сети Интернет можно найти информацию об участниках рынка факторинга. К примеру, список членов Ассоциации факторинговых компаний.

Большинство лидеров рынка факторинга предлагают свои услуги в режиме онлайн с использованием специального программного обеспечения, через личный кабинет либо через специализированные платформы.

На заметку:

Если факторинг предлагает банк, важно проверить наличие у него действующей лицензии ЦБ РФ. Сделать это можно по ссылке.

Если факторинг предлагает факторинговая компания, ее ИНН должен содержаться в списке организаций, состоящих на учете на сайте Росфинмониторинга.

Если факторинг предлагает микрофинансовая компания, она должна значиться в реестре ЦБ РФ

Проверить реальность деятельности и уточнить реквизиты факторинговой компании можно на сайте ФНС России.

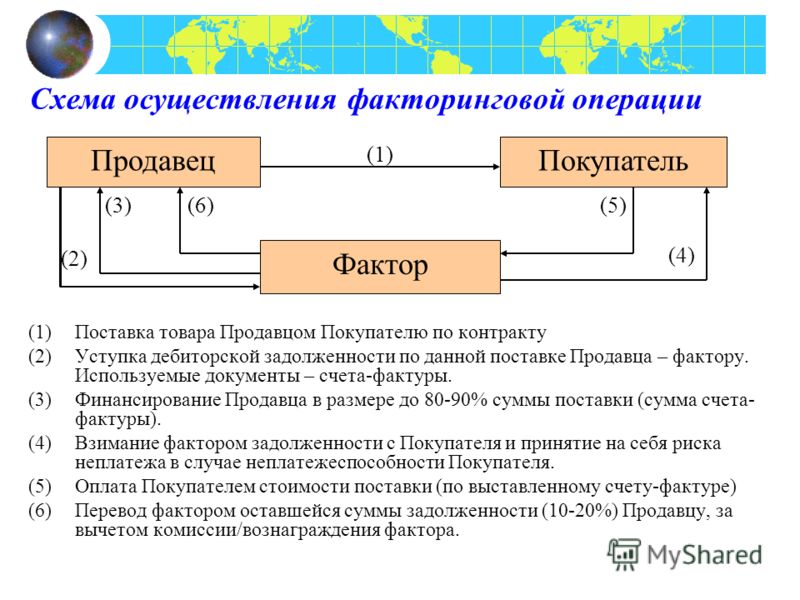

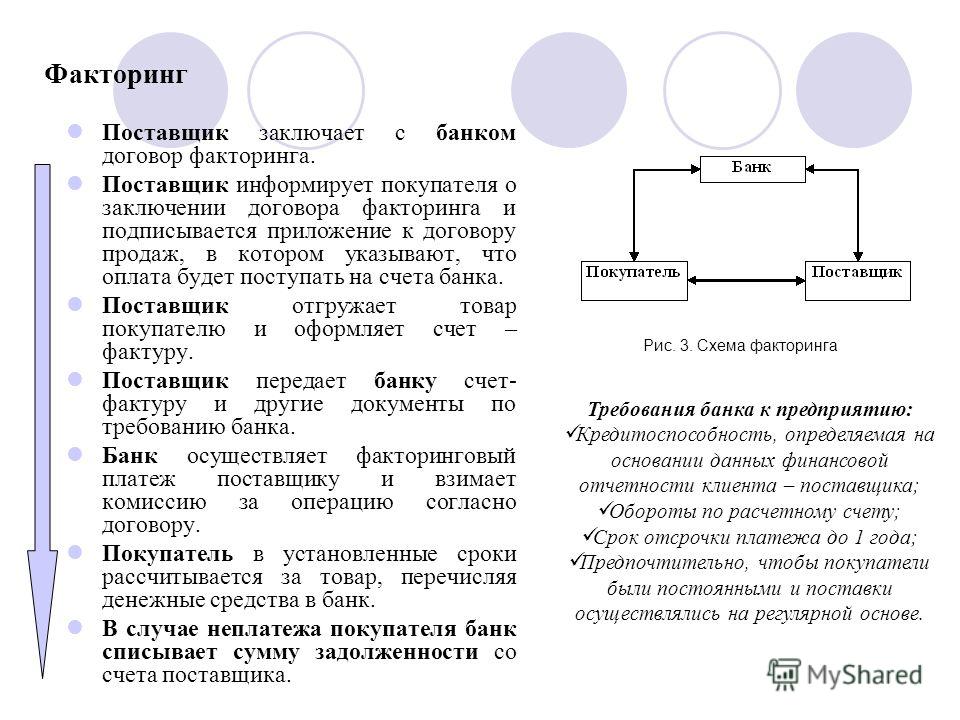

Схема классического факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику.

После этого факторинговая компания переводит остаток суммы поставщику.

факторинг картинка.jpg 74.53 KB

Законодательные рамки

Факторинг регулируется главой 43 ГК РФ «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

Договор факторинга отличает обязанность фактора выполнить для вашей компании в обмен на уступку денежного требования не менее двух из четырех действий, перечисленных в пункте 1 статьи 824 ГК РФ.

По договору факторинга могут быть уступлены как существующие денежные требования, так и будущие. Уступку по договору факторинга нельзя запретить, но последующая уступка фактором может быть ограничена договором. Ваш клиент (покупатель, заказчик) должен быть уведомлен об уступке, фактор приобретает право на получение всей выручки с вашего клиента (покупателя, заказчик) и обязуется перечислять ее вашей компании в той части, которая превышает ранее выплаченный фактором аванс, если иное не установлено в договоре.

Факторинг не регулируется отдельным законом, кроме ГК РФ, деятельность факторов не лицензируется.

Когда факторинг нужен?

Наиболее частые причины, по которым предприниматели обращаются к факторингу:

1. Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки.

2. Факторинг помогает отгружать продукцию и предоставлять услуги с отсрочкой платежа, то есть конкурировать за клиентов по условиям оплаты.

3. Факторинг помогает снизить риск неоплаты поставок со стороны клиентов (покупателей, заказчиков) – риск примет на себя фактор.

4. Факторинг помогает расширить географию сбыта, включая выход на зарубежные рынки.

5. Факторинг помогает получать вовремя выручку по договорам – даже если вы не пользуетесь внешним финансированием.

6. Факторинг снижает риски работы с новыми клиентами – их платежеспособность оценивает факторинговая компания или банк.

Виды факторинга

Виды факторинга различаются не по названиям, а по задачам, которые факторинг помогает решать для бизнеса.

По риску неплатежа можно выделить следующие типы факторинга:

- факторинг с правом регресса: дебиторская задолженность сохраняется на вашем балансе. Это простой и экономичный способ пополнить оборотные средства вашего предприятия без увеличения кредитной нагрузки. Если покупатель не платит в срок, Фактор делает обратную уступку, то есть превращает ваш факторинг в кредит — требует, чтобы вы возвратили первый платеж и заплатили комиссию за пользование деньгами и работу с документами

На заметку:

Использовать факторинг с правом регресса выгодно, когда дефицит оборотных средств не критичен, клиенты – крупные компании, бизнес имеет потенциал для роста (товары или услуги пользуются спросом) или рост ограничен определенным сезоном.

- факторинг без права регресса: Фактор выкупает вашу дебиторскую задолженность на свой баланс. Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги фактору

Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги фактору

Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги факторуНа заметку:

Факторинг без права регресса сводит к нулю финансовые риски поставщика, но, как правило, стоит дороже.

- реверсивный факторинг: в этой схеме продавец, покупатель и Фактор заключают трехсторонний договор. Поставщики при реверсивном факторинге получают финансирование сразу после поставки товара. Дебиторская задолженность значится на балансе Фактора. И покупатель обязан выплатить деньги именно ему

По моменту перехода прав на выручку к фактору можно выделить следующие типы факторинга:

- предпоставочный факторинг: авансирует выручку по контракту, который заключен, гарантированно будет оплачен, но пока еще не исполнен вами (близкий «родственник» такого факторинга – кредит на исполнение государственных контрактов)

- безрегрессный факторинг с постфинансированием: продажа дебиторской задолженности в последний день отсрочки покупателю.

На заметку:

Стоимость такого факторинга для поставщика ниже, так как проценты за пользование денежными средствами начисляются только с момента получения финансирования.

- гарантийный факторинг: если выручка от клиентов не поступит вовремя, ее (полностью или большую часть) перечислит на ваш счет фактор.

По контакту с клиентом можно выделить следующие типы факторинга:

- открытый факторинг: клиент (покупатель, заказчик) заранее получает уведомление с подписями, печатями либо с ЭЦП о начале факторинга

- закрытый (конфиденциальный) факторинг: уведомление направляется после того, как клиент не оплатил поставку, при этом Фактор получает право списывать с вашего счета поступающие от клиента средства, которыми он авансировал вашу выручку. Важно помнить, что конфиденциальный факторинг становится открытым, если ни ваша компания, ни ваш клиент не исполнили своих обязательств

Стоимость факторинга

Стоимость факторинга – это размер комиссии, которая удерживается фактором из финансирования каждой поставки либо оплачивается по выставленным фактором счетам с определенной периодичностью, например, раз в месяц.

Комиссия в факторинге состоит из нескольких элементов: стоимости денежных средств на единицу времени, стоимости услуг фактора и фиксированного сбора за обработку документов (документооборот).

С целью снижения стоимости факторинга на федеральном и региональном уровне предусмотрены меры государственной поддержки факторинговых операций (приведены в Приложении 1).

Взаимодействие с фактором

Оценив фактора, переходите к оценке качества его предложения. Вооружитесь информацией, которую фактор предоставляет об условиях обслуживания на своем сайте или в рекламных материалах. Она пригодятся в диалоге с менеджером фактора. Среди критериев для оценки предложения можно обратить внимание на следующие:

| КРИТЕРИЙ | КАК ОЦЕНИТЬ |

|---|---|

| Работа в регионе | Офис Фактора находится близко к вам и к вашим клиентам? Вы готовы перейти на ЭДО с вашими клиентами для того, чтобы получать факторинг у Факторов из других городов? |

| Продуктовый ряд | Предлагает ли Фактор что-то кроме стандартных продуктов «факторинг с регрессом» или «факторинг без регресса»? |

| Лимитная и риск политика | Отличается ли процедуры и количество документов в лучшую сторону от получения кредита или овердрафта? Зависит ли лимит от финансового состояния вашей компании или ваших клиентов? |

| Процент первого платежа | Вы понимаете, от чего зависит процент первого платежа у этого Фактора? |

| Льготный период | Льготный период предусмотрен, вы понимаете, кто оплачивает технические просрочки и когда наступает регресс. |

| Состав сервисов | Детально и понятно описаны услуги Фактора, которые он оказывает помимо финансирования |

| Работа с дебиторами | Имеет опыт сотрудничества с вашими клиентами или похожими на них компаниями? У Фактора есть технологии или сотрудники, которые возьмут на себя организацию взаиморасчетов с вашими клиентами? |

| Практика взыскания | Вам понятен процесс взыскания просрочки и действия Фактора при отказе от оплаты? |

| Требования к клиентам | Проверка деловой репутации, финансового состояния и платёжной дисциплины, отрасли деятельности компании. Какие документы запрашиваются? |

От рукопожатия до финансирования

До заключения договора определитесь с ключевыми для вашего бизнеса параметрами факторинга и убедитесь, что все они отражены в виде соответствующих условий договора

| УСЛОВИЕ | О ЧЕМ ДОГОВАРИВАЕМСЯ |

|---|---|

| Вид факторинга | Если вам нужны оборотные средства и защита от риска неплатежа – выбирайте факторинг без права регресса, если нужны только деньги – выбирайте факторинг с регрессом.  |

| Объем дебиторской задолженности, передаваемой на факторинг | Факторинг включается в вашу сделку с клиентом – это может быть годовой договор поставки, договор с этапами работ или оказания услуг. Фактор может получать все оплаты по этому договору, а может только часть – по вашему выбору. |

| Принимаемая фактором отсрочка | В ваших договорах с клиентами отсрочка платежа может быть меньше или больше той, которую готов принять (финансировать) фактор. Если отсрочка фактора меньше – уточните процедуру ее увеличения. Если больше – узнайте, кто будет платить комиссию за дополнительные дни. |

| Какие клиенты принимаются на факторинг | В зависимости от вида факторинга фактор оценивает кредитный риск по вашей компании либо по вашим клиентам. |

| Процент первого платежа (аванса) | Если вы продаете фактору дебиторскую задолженность (факторинг без регресса), номинал не всегда может составлять 100%. Уточните, какой размер дисконта, как он возвращается и как может быть уменьшен. Если уступка происходит по факторингу с регрессом, рассчитайте, устроит ли вас доля оборотных средств, которую предлагает фактор. Уточните, какой размер дисконта, как он возвращается и как может быть уменьшен. Если уступка происходит по факторингу с регрессом, рассчитайте, устроит ли вас доля оборотных средств, которую предлагает фактор. |

| Лимит финансирования | На старте сотрудничества лимит финансирования (максимальная сумма всех первых платежей от фактора), как правило, не превышает среднемесячный оборот с вашими клиентами, передаваемыми на факторинг. Если расчет риска производится по вашей компании, то лимит устанавливается по аналогии с кредитным, если по вашим клиентам либо по связке с каждым из них – лимит будет зависеть от объемов продаж и динамики оплат. |

| Порядок погашения долга по поставке и по факторингу | Ситуации, когда ваш клиент не платит фактору (долг по поставке), возникают нередко. Как в этих случаях действует фактор? Будет ли он выплачивать вам первые платежи по следующим поставкам? Включит «льготный период» или уменьшит лимит? А если вы не оплатили выставленные Фактором счета на оплату факторинговых комиссий? О таких микро-кризисах необходимо договориться до начала работы по факторингу. |

| Документооборот | Процесс обмена документами при факторинге разделен так же, как и финансовый оборот: основную часть документов фактор получает от вашей компании, но самая важная часть касается вашего клиента (покупателя). Определитесь, сможете ли вы запросить у вашего клиента документы, которые требует фактор. Настройка электронного документооборота – отдельный процесс: с фактором, скорее всего, вы будете взаимодействовать через личный кабинет или банк-клиент, а как быть, если с вашими клиентами вы обмениваетесь счетами и накладными по обычной почте? Реально ли подключить ваших клиентов к системе ЭДО или платформе, которую использует фактор? От решения этих и других вопросов документооборота зависит скорость финансирования и накладные расходы в работе по факторингу. |

Более подробно ознакомиться с информацией о факторинге вам может помочь «Краткий путеводитель для российских компаний», размещённый ниже. Он предназначен для того, чтобы организация смогла самостоятельно пройти путь от осознания потребности в факторинге до получения услуги. Он не является основанием для принятия каких-либо финансовых и инвестиционных решений и не является офертой.

Он не является основанием для принятия каких-либо финансовых и инвестиционных решений и не является офертой.

Факторинг: что это такое, какие есть виды и зачем он нужен | Новости банка

Контактная информация

пр-т Победителей, 23, к. 4, 220004,

г. Минск, Беларусь

- +375 17 306 20 40

- +375 29 306 20 40

- +375 33 306 20 40

Единый номер Call-центр: 306-20-40 круглосуточно

11 марта

2022

Факторинг: что это такое, какие есть виды и зачем он нужен

В процессе ведения бизнеса у некоторых компаний возникает вопрос в выборе порядка оплаты по договору с партнером.

Среди вариантов есть:

- Авансовый платеж

- Оплата товара или услуги с отсрочкой оплаты

- Оплата по факту поставки или выполнения работ

- Выставление аккредитива

- Факторинг

- Банковская гарантия.

Все эти варианты несут в себе потенциальные риски:

- В первом случае есть вероятность потери денег или не поставки товара

- Во втором и третьем – не оплата должником за поставленный товар или выполненные работы

- Курсовые риски

- Риск дефолта партнера

- Страновые риски

- Риск поставки некачественного товара и другие.

В таких случаях наиболее эффективной защитой от рисков являются банковские торговые финансовые инструменты, как аккредитив, факторинг, банковская гарантия.

Самым эффективным решением станет факторинг в Банке (факторинг ЗАО «БСБ Банк). Услуга позволит сократить кассовый разрыв и обеспечить стабильность финансового оборота. Что такое факторинг, его виды, как работает и для чего нужен — в нашем материале.

Факторинг – это

Если говорить просто, факторинг – это обмен долга на деньги с дисконтом.

Представим ситуацию: Вы заключили договор с покупателем на отгрузку товаров, поставили товар и выставили ему счет. Однако, реальных денег от покупателя Вы еще не получили.

Банк выкупает этот долг и оплачивает счет с дисконтом раньше, чем это сделает покупатель. Таким образом, в цепочке появляется посредник – фактор. Помимо оплаты, он может вести дебиторскую задолженность за дополнительную плату.

Практический пример:

Компания «Стройка и ремонт» решила поставить большую партию товаров в крупную строительную торговую сеть «100 мелочей для дома», но сеть оплачивает товар с отсрочкой платежа в 3 месяца.

Договор заключили, товар отгружен, но оплата будет совершена только через три месяца. У компании «Стройка и ремонт» остаются свои финансовые обязательства: платить аренду, коммунальные платежи, зарплаты сотрудникам. Оборотных средств на все не хватает. Такое положение и называется кассовым разрывом. Разрешить эту ситуацию и помогает факторинг.

Банк предлагает компании-поставщику перевести деньги 100% за минусом дисконта уже сейчас. Взамен он получает право на выплату, которую компании «Стройка и ремонт» должна сеть магазинов «100 мелочей для дома».

Виды факторинга

Выделяют несколько разновидностей факторинга:

1. По уведомлению или не уведомлению должника о заключенном факторинге:

По уведомлению или не уведомлению должника о заключенном факторинге:

Открытый

В этом случае должник уведомляется о заключении договора открытого факторинга. По международному открытому факторингу еще делается надпись об уступке в инвойсе. Должник должен платить фактору.

Скрытый (закрытый)

Должник не уведомляется об уступке кредитором требования фактору. Должник должен платить первоначальному кредитору.

2. По распределению рисков:

С правом регресса (регрессный)

Кредитор также несет риски неоплаты должником фактору.

Без права регресса (безрегрессный)

Все риски неоплаты должником переходят на фактора.

3. По местонахождению участников:

Внутренний факторинг

Все стороны, которые принимают участие в сделке, зарегистрированы на территории одной страны.

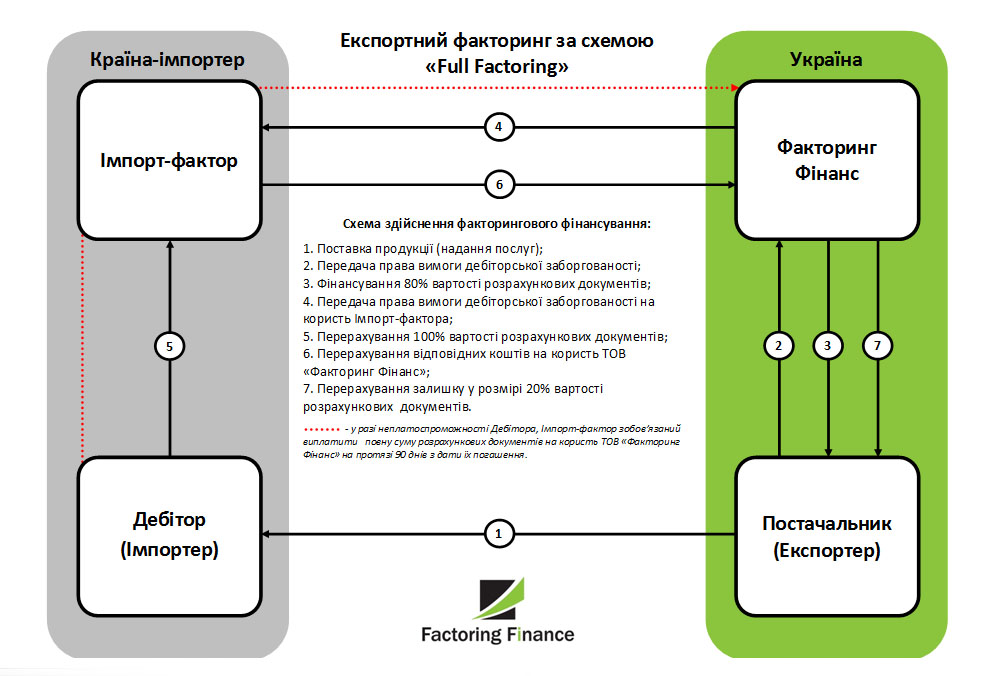

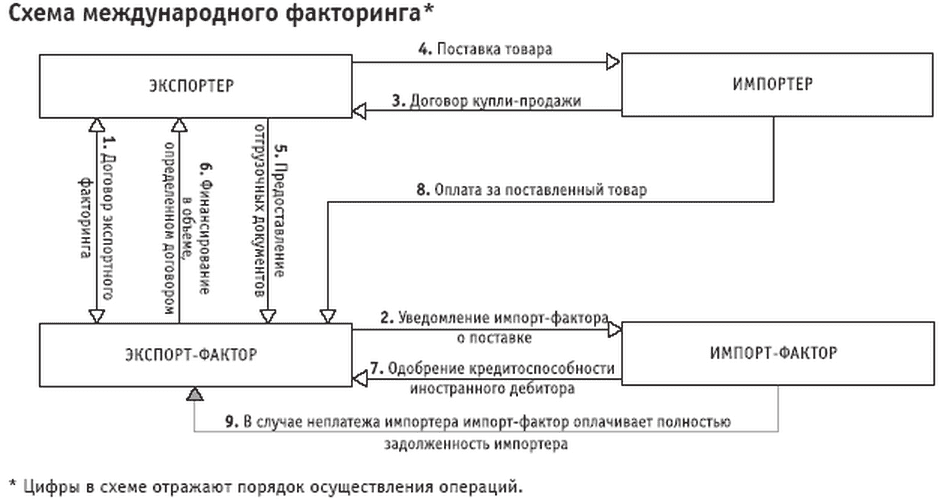

Внешний (международный факторинг)

Поставщик, покупатель и Банк, являются резидентами двух и более стран. Этот тип факторинг характеризуется более долгосрочными договорами.

Этот тип факторинг характеризуется более долгосрочными договорами.

Зачем нужен факторинг

Потребность услугах факторинга обусловлена, в первую очередь, ростом мировой торговли. Участники рынка чаще сталкиваются с большими временными промежутками с момента отгрузки до внесения оплаты. Форму оплаты диктует покупатель.

Факторинг позволяет моментально превратить отгрузочные документы в живые деньги, которые можно пустить в оборот.

Не надо брать кредит под оборот.

Страхование и хеджирование рисков.

К факторингу бизнес прибегает в следующих случаях:

- Требуется срочное увеличение оборотного капитала и ликвидация кассового разрыва, а оформление займа в кредитно-финансовой организации требует высокого уровня платёжеспособности и финансового состояния. Отметим, факторинг не является кредитом.

- Чтобы привлечь контрагента и предоставить ему комфортную отсрочку платежа.

- При расширении списка партнеров. Начиная сотрудничество с новыми контрагентами, поставщик может сомневаться в их платежеспособности. Факторинг позволит минимизировать риск неуплаты отгруженного товара.

- Если участниками сделки с одной стороны выступает малое предприятие, а с другой — крупный ритейлер или корпорация-гигант, которые, как правило, работают по четко регламентированным схемам с фиксированными условиями оплаты.

О чем стоит помнить, если Вы хотите заключить договор факторинга

Факторинг не является «финансированием последней надежды», он не сработает, когда деньги нужны компании «еще вчера». Лучшая для Вас ситуация – это планировать заблаговременно

Фактор берет на себя общение с вашими клиентами по чувствительному вопросу — своевременной оплаты. Если ваши клиенты резко против такого общения, скорее всего, договор факторинга заключить не получится. Но возможно всегда решение сложных задач. Менеджмент факторингового бизнеса ЗАО «БСБ Банк» имеет опыт в бизнесе более 20 лет!

ЗАО «БСБ Банк» является членом самой крупной в мире Международной Факторинговой Ассоциации Factors Chain International (FCI) с января 2017 года.

Вы можете оставить заявку на услугу факторинга здесь.

Последние новости, информация о продуктах и акциях Банка в наших социальных сетях:

отсрочки платежа, быстрые инвестиции, плюсы и минусы: Бизнес: Экономика: Lenta.ru

Факторинг позволяет бизнесу продавать товары с отсрочкой платежа и при этом избегать «застоя» финансов. Этот финансовый инструмент зачастую избавляет предпринимателей не только от денежных «ям», но и от трудностей с получением оплаты от клиентов. Однако есть и свои минусы — от требования абсолютной прозрачности документов до исключительно безналичного расчета. Подробнее о том, как работает факторинг и когда стоит к нему прибегать — в материале «Ленты.ру».

Что такое факторинг

Факторинг — это обмен будущей выручки на деньги за процент. Если бизнесмен продает клиенту товар с отсрочкой платежа, но сам нуждается в этих деньгах немедленно, он прибегает к услуге факторинга. Факторинговая компания, банк или микрофинансовая организация оплачивают счет раньше, чем это сделает покупатель. Такая сделка называется факторинговой. За свои услуги посредник в расчетах — фактор — берет небольшой процент.

Такая сделка называется факторинговой. За свои услуги посредник в расчетах — фактор — берет небольшой процент.

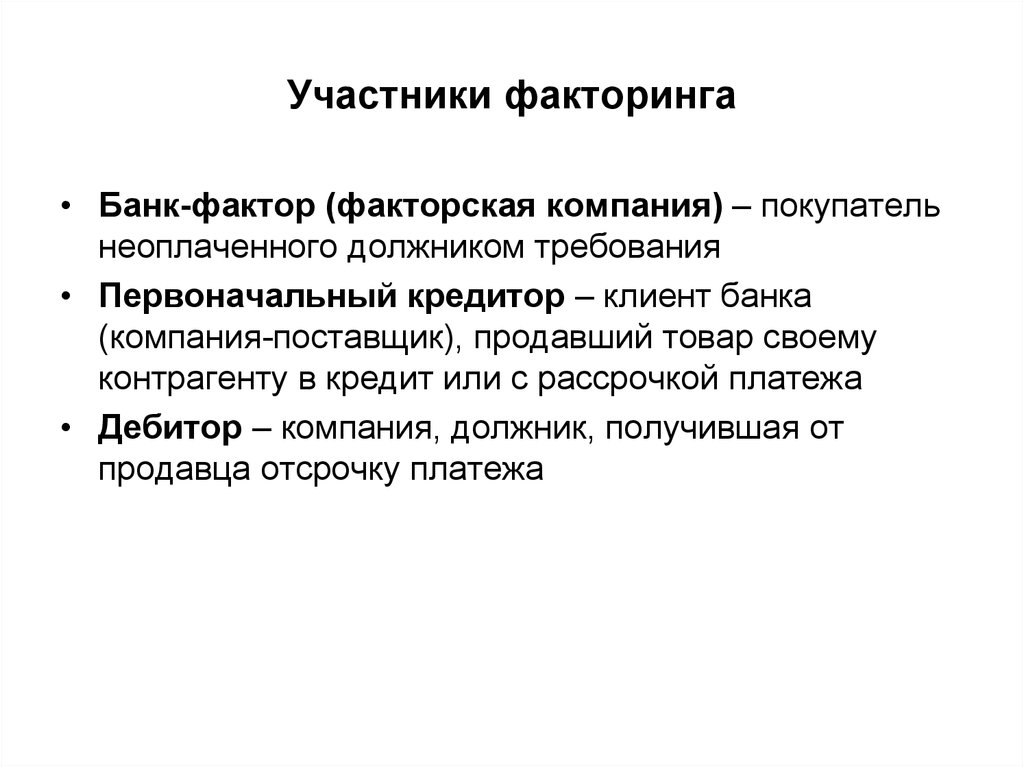

В факторинговой сделке участвуют три стороны: продавец (кредитор), который реализует товар или предоставляет услугу с отсрочкой платежа; покупатель (дебитор), который приобретает товар или услугу под отсроченный платеж, а также финансовый агент (фактор), который покрывает дебиторскую задолженность за процент.

Факторинг позволяет бизнесу сделать покупателям выгодное предложение об отсрочке платежа, не опасаясь кассовых разрывов. Предприниматель сможет получить выручку прямо в день отгрузки и пустить эти деньги в дело. При этом факторинговые компании, как правило, не берут залог. Вместо него используется будущая выручка — дебиторская задолженность. С помощью факторинга предприниматели могут масштабировать оборот: увеличить поставки, выйти на новые рынки.

Фото: Анатолий Жданов / Коммерсантъ

Наконец, есть варианты факторинга, при котором сама факторинговая компания принимает на себя риски и контролирует возврат денег. Фактор может сам проверить платежеспособность клиентов, установить лимит на поставки в кредит конкретному покупателю, порекомендовать длительность отсрочки платежа. Кроме того, фактор может сам напомнить покупателю о сроках оплаты, освобождая бизнес от кредитной рутины.

Фактор может сам проверить платежеспособность клиентов, установить лимит на поставки в кредит конкретному покупателю, порекомендовать длительность отсрочки платежа. Кроме того, фактор может сам напомнить покупателю о сроках оплаты, освобождая бизнес от кредитной рутины.

В западных странах факторинг воспринимают как комплекс услуг по управлений дебиторской задолженностью. Не менее важны, чем предоставление денег, дополнительные услуги — бухгалтерские, юридические, информационные. В России же факторинг в большинстве случаев считается альтернативой кредиту.

Схема факторинга

Механизм факторинга устроен следующим образом:

1) Продавец проводит сделку и заключает договор об отсрочке платежа.

2) Товар поступает покупателю, на счету продавца появляется дебиторская задолженность (счет на оплату). Этот счет передают фактору.

3) Продавец заключает с ним договор и получает, как правило, 75-90 процентов от суммы. После этого покупатель будет возвращать задолженность по реквизитам фактора, а не кредитора.

4) Покупатель оплачивает заказ, фактор возвращает продавцу оставшиеся деньги за вычетом своей комиссии.

В чем минусы факторинга

Помимо преимуществ, у факторинга есть несколько недостатков. Среди них невозможность проводить расчеты наличными. Также факторинг не может служить страховкой на случай задержки платежа. Если заключен договор немедленной оплаты, привлечь факторинговую компанию нельзя. Для факторинга требуется достаточно большой комплект документов, относящихся как к бизнесу продавца, так и покупателя. Кроме того, необходимо предоставлять счета-фактуры, товарные накладные, универсальные передаточные документы и другие справки по конкретным сделкам.

При факторинге всегда фиксируются сроки оплаты. Если привлечен фактор, неформально договориться с покупателем об изменении условий не получится. Наконец, факторинг, как и любое привлечение внешнего финансирования, уменьшает прибыль.

Виды факторинга

В зависимости от географии и условий факторинга выделяют несколько видов факторинговых сделок.

1) Международный (продавец и покупатель находятся в разных странах) и внутренний (поставка проходит внутри страны).

2) Открытый (клиента предупреждают о факторинге) и закрытый (конфиденциальный, когда клиент получает уведомление после того, как не оплатил поставку).

3) Факторинг с регрессом (если клиент не оплатил поставку, предприниматель возвращает деньги фактору) и без регресса (если не возвращает).

Факторинг в истории

Современный факторинг начал зарождаться в XIV-XVI веках благодаря международной торговле. Англия, Португалия и Голландия в своих колониях создавали «фактории» — единое окно для обмена товарами с метрополией. Так начал складываться институт торговых посредников.

К середине XX века фактории эволюционировали в торговые представительства. Факторы разделились на торговых агентов, логистов, таможенных брокеров, бухгалтеров и финансистов. Из последних двух категорий возник современный факторинг. Кроме того, развитию этой сферы поспособствовала Вторая мировая война. Когда финансовая система Европы была разрушена, правительство США кредитовало европейские государства в рамках Плана Маршалла, но «живые» деньги не покидали Америку, а выплачивались сразу национальным поставщикам.

Выставка в Мюнхене, посвященная Плану Маршалла

Фото: R. Sandens / AP

Впоследствии из госзакупок схема факторинга перекочевала во внешнеторговые операции коммерческих фирм, а затем – в торговые отношения внутри стран. В России специализированные факторинговые компании, предлагающие не только авансирование и инкассацию выручки, но и комплекс услуг по управлению дебиторской задолженностью, появились в середине 2000-х годов.

Как выбрать банк для факторинга

Есть несколько способов выбрать банк для факторинга. Сначала стоит обратиться в кредитные организации, в которых обслуживается ваша компания. Там можно получить улучшенные условия факторинга. Второй способ — обратиться в банки, в которых обслуживаются клиенты-покупатели. В этом случае риск для факторинговой сделки будет ниже, а предложение быстрее и выгоднее. Наконец, можно провести поиск самостоятельно. Рынок факторинга довольно мал, его можно исследовать за несколько часов.

Выбор банка для факторинга: на что обратить внимание

1) У банка должна быть действующая лицензия Центробанка, ее можно проверить тут. ИНН факторинговой компании должен содержатся в списке организаций, состоящих на учете на сайте Росфинмониторинга.

2) Микрофинансовая компания должна значиться в реестре ЦБ. Проверить реальность деятельности и уточнить реквизиты факторинговой компании можно на сайте Федеральной налоговой службы (ФНС).

Как контролируется факторинговая сделка

По закону, факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности. В Гражданском кодексе РФ есть глава, посвященная регулированию сферы факторинга. Это статья 43 «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

Фото: Станислав Трифонов / Lenta.ru

Международный факторинг не описан в главе 43 ГК РФ, он регулируется положениями Конвенции УНИДРУА по международным факторинговым операциям, к которой Россия присоединилась с 1 марта 2015 года, и нормами валютного законодательства. Коммерческие организация, выполняющие роль факторинговых компаний, обязаны встать на учет в Росфинмониторинге. При этом факторинг не регулируется отдельным законом, кроме ГК РФ, деятельность факторов не лицензируется.

Сколько стоит факторинг

Как правило, комиссия, которую взимает факторинговая компания, состоит из нескольких частей. Это оплата за использование денег на период отсрочки (в процентах годовых), за оценку финансового состояния покупателя, а также за документооборот. Обычно стоимость факторинга колеблется в пределах от 0,5 до 4 процентов.

Что такое факторинг | Схема, виды, этапы

⚡ Все статьи

/

⚡ Ближе к делу

Надежда Лимонникова

Факторинг — это система финансовых услуг для производителей и поставщиков, которые продают свои товары и услуги на условиях отсрочки платежей. Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Содержание

Схема факторинга

Виды факторинга

Этапы факторинга

Когда факторинг полезен для предпринимателя

Кто не может пользоваться факторингом

Факторинг поможет принять решение. Простыми словами — это своеобразная форма кредита для покупателя на оплату поставки товаров и услуг. Производитель или поставщик услуг передаёт право на задолженность посреднику — фактору. Это помогает получить оплату быстрее.

Выступать в роли фактора может факторинговая компания или банк.

Схема факторинга

В факторинге всегда участвуют три стороны:

-

Поставщик товара — клиент факторинговой компании или отдела банка, кредитор.

-

Покупатель — дебитор.

-

Фактор — факторинговая компания или отдел банка.

Самая распространённая схема реализации факторинга состоит из четырёх шагов.

Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар. Отсрочка может составлять от одной недели до четырёх месяцев.

Шаг 2. Поставщик подписывает договор с фактором и передаёт ему накладные.

Шаг 3. Фактор выплачивает 90% от общей стоимости поставки по накладным. Оставшуюся сумму выплачивают после того, как покупатель получит и проверит товар.

Шаг 4. Покупатель выплачивает задолженность фактору.

Виды факторинга

Существует несколько классификаций факторинга. Вот основные из них.

По способу информирования:

- Открытый факторинг — поставщик сообщил покупателю о заключении договора с фактором, и покупатель выплачивает задолженность фактору.

- Закрытый факторинг — поставщик не сообщает покупателю о факторинговой сделке. Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

По распределению рисков факторинг может быть:

- С правом регресса — если должник нарушил договор, то фактор возвращает неоплаченные счета и требует вернуть деньги.

- Без права регресса — все риски берёт на себя факторинговая компания, и в случае взыскания долга покрывает все судебные издержки.

По времени возникновения долга факторинг может быть реальным, если договор заключают, когда уже наступили долговые обязательства, и консенсуальным, если долг переуступается заранее.

По резидентности участников факторинг бывает внутренним, если все участники — резиденты одной страны, и внешним, то есть международным.

В сделке может участвовать один или два фактора. В зависимости от этого факторинг бывает прямым и взаимным.

По спектру услуг:

- Широкий или конвенционный факторинг, если факторинговая компания, кроме финансирования и инкассации долга, предоставляет бухгалтерские, страховые и другие услуги;

- Узкий или ограниченный подразумевает, что перечень услуг ограничен основными функциями факторинга.

По виду документооборота факторинг бывает традиционным и электронным, если все документы оформляются и передаются в электронном виде.

Этапы факторинга

1. Перед заключением договора оцениваются финансовые возможности клиента. Поставщик предоставляет фактору информацию о покупателе, условиях доставки, оплаты, случаях нарушения договоров.

2. Подготовка и заключение договора факторинга. В договоре указывают:

- предмет договора

- права и обязанности сторон

- процедуру финансирования

- кредитный лимит

- условия передачи фактору права на долг

- стоимость услуг фактора и порядок расчёта

- действия при нарушении обязательств дебитором

- срок договора и другие условия.

3. Контроль сделки. В период действия договора важно, чтобы все участники исполняли обязательства. Если договор нарушен, оформляют претензию.

Факторинговая компания тоже может провести переоценку поставщика и покупателя и проконтролировать, что задействованные активы соответствуют требованиям по договору.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Когда факторинг полезен для предпринимателя

С помощью факторинга компании могут в короткие сроки увеличить оборотный капитал. Факторинг оказывается дешевле краткосрочных кредитов.

Компании прибегают к этой системе финансирования, когда хотят привлечь покупателей, предлагая удобные способы оплаты.

Кто не может пользоваться факторингом

Компании, которые

- выпускают специализированные товары,

- выставляют счета после выполнения определённых работ,

- имеют много покупателей, которые не оплатили товары и услуги,

- работают с субподрядчиками,

- работают на условиях постпродажного обслуживания.

Факторинг не используют для расчётов между филиалами одной организации и погашения долговых обязательств физлиц и бюджетных организаций.

Статья актуальна на

Продолжайте читать

Все статьи

Как пенсионеру открыть ИП: пошаговая инструкция

12 вопросов про разносную и развозную торговлю

Нужно ли соглашение для ЭДО с контрагентом?

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Факторинг – услуги для бизнеса – оставить заявку – ROWI (РОВИ)

- Решение за 15 минут

- Без залога и оценки финсостояния

- Полностью онлайн

Оставить заявку

Факторинг — это финансирование контрактов с отсрочкой платежа

Деньги выдаются без залога сразу после поставки. Погашение осуществляется из средств заказчика. Это проще и быстрее, чем кредит

Для тех, кто

- Работает по отсрочке платежа

- Ценит скорость

- Является любой формой МСБ

Что дает

- Пополнение оборотных средств для увеличения объемов продаж

- Возможность заключать больше контрактов с отсрочкой

- Снижение риска неплатежа со стороны покупателя

Получить консультацию

Оставьте заявку на факторинг и получите решение сегодня

Укажите телефон для заявки или консультации

Нажимая кнопку, вы соглашаетесь на обработку персональных данных

Гайд по факторингу

В нем собрана полезная информация о факторинге

Быстрое финансирование с фокусом на МСБ

Большой опыт работы с разными отраслями позволяет моментально устанавливать лимит и выдавать финансирование

3 шага для получения денег

Заявка

5 минут и 2 документа, остальное мы заполним сами

Решение

Автоматический скоринг моментально выдает лимит

Деньги

Выберите поставки и получите финансирование

Оставить заявку

Удобный контакт с личным менеджером

Наши менеджеры отлично разбираются в продукте и подберут финансирование под вашу потребность

Андрей, мы увидели ваши накладные в личном кабинете и уже отправили по ним финансирование

Оперативно, Ольга, спасибо

Спецпредложение

Больше выгоды при открытии расчетного счета

- Мгновенные платежиЗачисление финансирования на счет мгновенно

- Доход 5% на остаток За каждый день, без ограничений на сумму остатка и процентов

Счет в КИВИ Банк (АО), открытый через информационную систему ROWI

ROWI — ваш надёжный финансовый партнер

Популярные вопросы

- Как получить факторинговое финансирование?

Менеджер по ИНН ваших дебиторов рассчитает условия финансирования.

Вы сможете выбрать лучший вариант факторинга. Вам нужно будет зарегистрироваться в личном кабинете и подписать договор факторинга электронной подписью. После этого вы сможете загружать поставки в ЛК и получать по ним финансирование в тот же день. Весь процесс осуществляется онлайн. Ваш персональный менеджер всегда на связи по любым вопросам. - Какие документы нужны для оформления договора факторинга?

Для расчета условий достаточно ИНН заказчика и суммы контракта. Для оформления договора нужна анкета и контракт c дебитором. Для сумм выше 50 млн руб нужны дополнительные документы. Скачать список документов для факторинга.

- Когда поступят деньги?

Финансирования поставок через личный кабинет происходит в течение нескольких часов. Для новых клиентов от момента заявки на сайте до поступления средств в среднем проходит от 3 дней до 2 недель.

- Зачем факторинг, если отсрочка всего 7 дней?

При короткой отсрочке возникают затруднения в контроле оплат из-за большого количества ежедневных поставок. Оформляя факторинг, клиент передаёт функцию контроля платежей фактору и может заниматься бизнесом, не отвлекаясь на подобные задачи.

- Почему факторинг не увеличивает кредиторскую задолженность?

При факторинге деньги, которые заказчик возвращает фактору после выплаты финансирования — это задолженность по контракту с поставщиком, а не заём или кредит. Эти деньги и отражаются именно в кредиторской задолженности предприятия.

- Как отразить факторинг в бухучете?

Операции, связанные с исполнением контракта отображаются в стандартном режиме. Переуступка права денежного требования фактору отражается как списание дебиторской задолженности с баланса.

Подробно все проводки и учёт НДС описаны в презентации «Учёт факторинга»

Материалы по теме

- ROWI: оборотное финансирование поможет МСБ приспособиться к любым условиям

Основатели ROWI о вызовах, перспективах и новых возможностях для малого и среднего бизнеса

#Факторинг

#Кредиты

#Гарантии

#Sellplus

#Новости - Факторинг — эффективный инструмент в период турбулентности

Виктор Вернов об итогах рынка факторинга за 2021 год

#Факторинг

- Каким будет кредитование МСБ в 2022 году: взгляд ROWI

Виктор Вернов о ближайших перспективах рынка

#Факторинг

#Кредиты

#Гарантии

#Sellplus

Определение фактора: требования, преимущества и пример

Что такое фактор?

Фактор — это агент-посредник, который предоставляет денежные средства или финансирование компаниям, покупая их дебиторскую задолженность. Фактор, по сути, является источником финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы. Факторинг может помочь компаниям улучшить свои краткосрочные потребности в денежных средствах, продав свою дебиторскую задолженность в обмен на вливание денежных средств от факторинговой компании. Эта практика также известна как факторинг, факторинговое финансирование и финансирование под дебиторскую задолженность.

Ключевые выводы

- Фактор — это, по сути, источник финансирования, который соглашается выплатить компании стоимость счета за вычетом скидки на комиссионные и сборы.

- Условия, установленные фактором, могут различаться в зависимости от его внутренней практики.

- Фактор больше озабочен кредитоспособностью стороны, выставившей счет, чем компании, у которой она приобрела дебиторскую задолженность.

Смотреть сейчас: Что означает фактор в финансировании?

Понимание фактора

Факторинг позволяет бизнесу получить немедленный капитал или деньги на основе будущего дохода, относящегося к определенной сумме, причитающейся по счету дебиторской задолженности или бизнес-счету. Дебиторская задолженность представляет собой деньги, причитающиеся компании от ее клиентов за продажи, сделанные в кредит. Для целей бухгалтерского учета дебиторская задолженность отражается в балансе как текущие активы, поскольку деньги обычно собираются менее чем за один год.

Иногда компании могут испытывать дефицит денежных средств, когда их краткосрочные долги или счета превышают доход, полученный от продаж. Если компания осуществляет значительную часть своих продаж через дебиторскую задолженность, деньги, полученные от дебиторской задолженности, могут не быть выплачены вовремя, чтобы компания могла погасить свою краткосрочную кредиторскую задолженность. В результате компании могут продать свою дебиторскую задолженность финансовому провайдеру (называемому фактором) и получить наличные.

В сделке с участием фактора принимают непосредственное участие три стороны: компания, продающая свою дебиторскую задолженность; фактор, приобретающий дебиторскую задолженность; и клиент компании, который теперь должен выплатить дебиторскую задолженность фактору вместо того, чтобы платить компании, которая изначально была должна деньги.

Требования к фактору

Хотя условия, установленные фактором, могут различаться в зависимости от его внутренней практики, средства часто передаются продавцу дебиторской задолженности в течение 24 часов. В обмен на выплату компании денежных средств по ее дебиторской задолженности фактор получает вознаграждение.

Как правило, процент от суммы дебиторской задолженности остается за фактором; однако этот процент может варьироваться в зависимости от кредитоспособности клиентов, оплачивающих дебиторскую задолженность.

Если финансовая компания, действующая в качестве фактора, считает, что существует повышенный риск убытков из-за того, что клиенты не могут выплатить суммы к получению, она будет взимать более высокую комиссию с компании, продающей дебиторскую задолженность. Если существует низкий риск убытков от взыскания дебиторской задолженности, плата за факторинг, взимаемая с компании, будет ниже.

Факторинг не считается кредитом, так как стороны не выпускают и не приобретают долг в рамках сделки. Средства, предоставленные компании в обмен на дебиторскую задолженность, также не подпадают под какие-либо ограничения в отношении использования.

По сути, компания, продающая дебиторскую задолженность, перекладывает риск дефолта (или неплатежа) своих клиентов на фактор. В результате фактор должен взимать плату, чтобы помочь компенсировать этот риск. Кроме того, на размер платы за факторинг может повлиять то, как долго дебиторская задолженность остается непогашенной или не полученной. Договор факторинга может варьироваться между финансовыми учреждениями. Например, фактор может захотеть, чтобы компания выплатила дополнительные деньги в случае невыполнения дебиторской задолженности одним из клиентов компании.

Преимущества фактора

Компания, продающая свою дебиторскую задолженность, получает немедленное вливание денежных средств, что может помочь финансировать ее бизнес-операции или улучшить ее оборотный капитал. Оборотный капитал жизненно важен для компаний, поскольку он представляет собой разницу между краткосрочными притоками денежных средств (такими как выручка) и краткосрочными счетами или финансовыми обязательствами (такими как платежи по долгам).

Продажа всей или части своей дебиторской задолженности фактору может помочь предотвратить дефолт компании, испытывающей нехватку денежных средств, по платежам по кредиту кредитору, например банку.

Хотя факторинг является относительно дорогой формой финансирования, он может помочь компании улучшить свой денежный поток. Факторы оказывают ценную услугу компаниям, работающим в отраслях, где конвертация дебиторской задолженности в денежные средства занимает много времени, а также компаниям, которые быстро растут и нуждаются в денежных средствах, чтобы воспользоваться новыми возможностями для бизнеса.

Лучшие факторинговые компании также получают выгоду, поскольку фактор может приобрести непогашенную дебиторскую задолженность или активы по сниженной цене в обмен на предоставление денежных средств авансом.

Пример коэффициента

Предположим, что фактор согласился приобрести счет на 1 миллион долларов у Clothing Manufacturers Inc., представляющий непогашенную дебиторскую задолженность Behemoth Co. Фактор договаривается о дисконте счета на 4% и выдает аванс 720 000 долларов компании Clothing Manufacturers Inc.

Остаток в размере 240 000 долларов США будет направлен фактором в компанию Clothing Manufacturers Inc. после получения счета-фактуры на дебиторскую задолженность Behemoth Co на сумму 1 миллион долларов США. Вознаграждения и комиссионные фактора по этой факторинговой сделке составляют 40 000 долларов США. Этот фактор больше касается кредитоспособности стороны, выставившей счет, Behemoth Co., чем компании, у которой она приобрела дебиторскую задолженность.

Является ли факторинг хорошей инвестицией?

Решение о том, является ли «факторинг» хорошей инвестицией для компании, будет зависеть от многих факторов, в частности от специфики компании, таких как тип бизнеса и ее финансовое состояние. Как правило, факторинг является хорошим инвестиционным выбором для бизнеса, поскольку он увеличивает ликвидность, повышает конкурентоспособность, улучшает денежный поток, эффективен, устраняет необходимость в хорошем кредите и снижает зависимость от традиционного долга.

Как работает факторинг?

Компания, имеющая дебиторскую задолженность, ожидает оплаты от своих клиентов. В зависимости от финансового положения компании, ей могут понадобиться эти деньги для продолжения бизнеса или финансирования роста. Чем больше времени требуется для сбора дебиторской задолженности, тем сложнее бизнесу вести свою деятельность. Факторинг позволяет компании продать свою дебиторскую задолженность за один раз, а не ждать получения от клиентов. Дебиторская задолженность продается со скидкой, что означает, что факторинговая компания может выплатить компании дебиторской задолженностью 80% или 90%, в зависимости от соглашения, от стоимости дебиторской задолженности. Это может быть полезно для компании, чтобы получить приток денежных средств.

Сколько денег вам нужно, чтобы открыть факторинговую компанию?

В зависимости от типа факторинговой компании, которую вы хотите открыть, ваши начальные затраты будут варьироваться от 1135 до 23 259 долларов США.

Что такое факторинг? Определение факторинга, Значение факторинга

Что такое факторинг? Определение факторинга, значение факторинга — The Economic Times

FEATURED FUNDS

Pro Investing by Aditya Birla Sun Life Mutual Fund

Invest Now

FEATURED FUNDS

★★★★★

ICICI Prudential Midcap Fund-Growth

5Y Return

9.4 %

Invest Now

Избранные фонды

★★★★★ ★

Canara Robeco Equity Hybrid Fund Direct-Growth

5y return

12.09 %

Инвестировать сейчас

Поиск

+

.0005

Предлагаем новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes.com

Finance

Предварительное определение

Далее финансирования, при котором бизнес продает свою дебиторскую задолженность (счета-фактуры) третьей стороне для удовлетворения своих краткосрочных потребностей в ликвидности.

В рамках сделки между обеими сторонами фактор выплачивает сумму, причитающуюся по счетам, за вычетом своей комиссии или сборов.Описание: Для удовлетворения краткосрочных потребностей в ликвидности бизнесу иногда приходится прибегать к факторингу. Это немного отличается от финансирования по счету. Существует четыре основных типа факторинга: факторинг по срокам погашения, финансовый факторинг, дисконтный факторинг и факторинг без раскрытия информации.

Условия, а также характер факторинга могут отличаться от финансового учреждения. Ставка аванса может варьироваться от 80 процентов до примерно 90-95 процентов от общей суммы счета. Как только фактор получает платежи от кредиторов, он возвращает оставшуюся часть денег после вычета своего вознаграждения или комиссии.

Единственным преимуществом факторинга является то, что компании не нужно ждать два-три месяца, и она может удовлетворить свои потребности в ликвидности, обратившись в финансовое учреждение.

Давайте разберем факторинг на примере. У вас есть бизнес, и у вас есть дебиторская задолженность, подлежащая оплате через три месяца. Но в то же время вам нужен доступ к наличным деньгам для удовлетворения неотложных потребностей в ликвидности.

Чтобы получить доступ к наличным деньгам, вы обращаетесь к фактору или финансовому учреждению, которое согласилось приобрести ваш счет на сумму 10 00 000 рупий у ABC Ltd. Фактор может выбрать скидку на счет в размере 4 процентов и удержит 40 000 рупий в качестве часть его комиссии. Остаток 9 руб.,60 000.

Теперь фактор может не авансировать всю сумму в размере 9 60 000 рупий. Это даст только около 75 процентов от того, что составляет 7 20 000 рупий в первом транше, а остальное (2 40 000 рупий) — когда финансовое учреждение получит остаток платежа от клиента.

Читать Подробнее Новости на

- InvoicesFactoringShort-TRM LockityAccount Дебиторская задолженность

Предварительное определение

Следующее определение

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Связанные новости

- Индия Доходность 10-летних облигаций достигла 4-месячного пика, так как более высокие американские аналоги наносят ущерб США. Цены на казначейские облигации упали, поскольку данные показали, что потребительские расходы, на которые приходится более двух третей экономической активности, в прошлом месяце подскочили на 1,8%, в то время как индекс цен на личные потребительские расходы (PCE) подскочил на 0,6% — самый высокий показатель с июня 2022 года. после роста на 0,2% в декабре

- Уолл-стрит Предстоящая неделя: ралли американских акций сталкивается с вызовом данных по ИПЦ, заседание ФРС Траектория акций в ближайшем будущем может зависеть от того, покажет ли опубликованный во вторник отчет об индексе потребительских цен, что инфляция реагирует на самый агрессивный цикл повышения ФРС с 1980-е годы. Более горячие, чем ожидалось, данные могут усилить опасения по поводу агрессивности ФРС, что окажет давление на акции.

- Производители легковых автомобилей инвестируют 65 000 крор рупий к 25 финансовому году в наращивание мощностей: ожидается, что производители пассажирских автомобилей инвестируют около 65 000 крор рупий к 25 финансовому году в наращивание производственных мощностей для удовлетворения возросшего спроса, сообщило рейтинговое агентство Icra в понедельник. Он заявил, что спрос на легковые автомобили оставался стабильным с начала календарного года, чему способствовал высокий базовый спрос и снижение дефицита полупроводников.

- BPCL регистрирует убыток в размере 338 крор за сентябрьский квартал. Тем не менее, чистый убыток резко сократился с 6 147,9 крор вон, зарегистрированных в предыдущем квартале.

- В этот праздничный сезон спрос на легковые автомобили вырастет: опросЕсть также повышенное внимание к электрическим и гибридным автомобилям, что говорит о том, что отрасль находится на пороге разрушения, во главе с электромобилями и альтернативными источниками топлива, добавил он.

- Эксимбанк Индии может реструктурировать свою позицию в размере 1,3 миллиарда долларов США в Шри-Ланке. Кроме того, он будет оказывать услуги, чтобы помочь экспортерам ММСП с более легкой защитой от рисков, и собирается запустить факторинг и другие продукты торгового финансирования для продвижения экспорта из этого сектора.

- Эксимбанк может перераспределить кредиты Шри-Ланки на сумму 1,3 миллиарда долларов. Кроме того, он будет оказывать услуги, чтобы помочь экспортерам ММСП с более легкой защитой от рисков, и собирается запустить факторинг и другие продукты торгового финансирования для продвижения экспорта из этого сектора.

- Как подготовить свой бизнес к будущей рецессии Экономия денежных средств является основным принципом управления финансами.

- Трейдеры могут использовать стратегию железного кондораМаксимальная прибыль достигается, если Bank Nifty истекает на уровне 26 300 или 26 200.

- Рост цен на нефть может не привести к крупным инвестициям: цены Subramanian SarmaOil немного выросли, так что все выглядит хорошо. Но чтобы преобразовать это мнение в нечто более определенное с точки зрения проектов, потребуется время, сказал Сарма.

Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Что такое факторинговая компания и как она работает?

1 Чем занимается факторинговая компания?

2 Зачем использовать факторинговую компанию?

3 Как факторинговая компания зарабатывает деньги?

4 Что отличает факторинговую компанию от традиционного кредитора?

5 Что такое факторинговый агент?

6 Какие отрасли обслуживают факторинговые компании?

7 Как факторинговые компании рассчитывают свои комиссионные?

8 Как выбрать факторинговую компанию

9 Является ли факторинг хорошей идеей?

10 Какие виды бизнеса используют факторинговые компании?

Последнее обновление: 8 февраля 2023 г.

Если ваш бизнес столкнулся с проблемами денежных потоков, возможно, вы рассматривали различные формы альтернативного кредитования. Тем не менее, факторинг счетов — это уникальная услуга, которая сильно отличается от другого финансирования денежных потоков. Вот некоторые из общих вопросов, которые мы слышим о факторинговых компаниях.

Чем занимается факторинговая компания?

Факторинговая компания специализируется на факторинге счетов-фактур или покупке неоплаченных счетов-фактур у компаний, у которых медленно платят клиенты и которые хотят увеличить денежный поток. Это позволяет бизнесу получить доступ к денежным потокам сразу после выставления счета, а не ждать 30-9.0 дней для оплаты клиентом. После того, как они покупают счета-фактуры компании, они получают их непосредственно от клиентов компании.

Факторинговые компании не подходят для всех. На самом деле, многие из них сосредоточены на конкретных отраслях, таких как грузоперевозки, строительство или подбор персонала.

Некоторые банки предлагают факторинговые услуги, но большинство факторинговых компаний являются независимыми поставщиками. Как правило, фирмы, которые выиграют от факторинговых услуг, — это фирмы, которые зависят от продаж в кредит и имеют медленно платящих клиентов.Для чего компании используют денежные авансы? Вот несколько примеров того, как факторинг помогает в деловых операциях:

- Финансирование закупок сырья и товарно-материальных запасов

- Покупка новых активов и оборудования

- Дальнейшее развитие вашего бизнеса

- Покрытие расходов на рекламу и маркетинг

Зачем использовать факторинговую компанию ?

Компании используют факторинговую компанию для ускорения графика платежей, когда клиенты не спешат платить. По словам Тайванны Мэй, менеджера по работе с клиентами в altLINE, факторинг счетов «создает положительный денежный поток, потому что, продавая счета, компания получает оплату немедленно, а не ждет, пока ее клиенты оплатят их».

Вместо ожидания 30, 60 или даже 90 дней, они могут получить большую часть причитающейся суммы в течение 1 или 2 дней. Это помогает решить проблемы с денежными потоками, вызванные несвоевременной оплатой счетов.Кроме того, на факторинг счетов может быть легче претендовать, чем на традиционное финансирование, такое как банковские кредитные линии или бизнес-кредиты. Тиванна объясняет: «У него менее строгие требования, чем у традиционного кредитования. Факторинг также обеспечивает более быстрый доступ к оборотному капиталу, поскольку бизнес может учитывать счета-фактуры ежедневно, еженедельно или ежемесячно по мере необходимости».

Как факторинговая компания зарабатывает деньги?

Факторинговая компания зарабатывает деньги за счет комиссий за факторинг. Когда бизнес факторирует свои счета-фактуры, фактор (или факторинговая компания) авансирует до 90% стоимости счета-фактуры для бизнеса. Когда фактор получает полную оплату от конечного клиента, он возвращает оставшиеся 10% бизнесу за вычетом платы за факторинг.

Эта комиссия обычно составляет от 1% до 5% в зависимости от множества факторов, таких как возраст счета.Какой процент берут факторинговые компании?

Большинство факторинговых компаний берут 1-5% от стоимости вашего счета в зависимости от общего объема факторинга, кредитоспособности клиента, стабильности бизнеса и других соображений.

Чем отличается факторинговая компания от традиционного кредитора?

Факторинговые компании отличаются от традиционных кредиторов тем, что они не предоставляют кредит, а вместо этого покупают активы (например, ваши счета). Таким образом, вы не берете на себя долг, и ваше согласие и использование кредитной линии не влияют на ваш кредитный рейтинг (кроме влияния первоначальной проверки кредитоспособности).

Что такое факторинговый агент?

Факторинговый агент — это посреднический агент, который предоставляет денежные средства или финансирование компаниям путем покупки дебиторской задолженности. В обмен на вашу дебиторскую задолженность и факторинговую комиссию агент предоставляет денежный аванс, обычно в размере до 90% от стоимости счета, в течение 1 или 2 дней.

Какие отрасли обслуживают факторинговые компании?

Компании обычно специализируются в нескольких отраслях, но altLINE работает со следующими:

Как факторинговые компании рассчитывают свои сборы?

Плата за факторинг обычно колеблется в пределах 1-5% и рассчитывается на основе ряда элементов:

Сумма факторинговых средств

Как и в большинстве предприятий, факторинговые компании также имеют эффект масштаба. Многие расходы, связанные с установлением и поддержанием факторинговых отношений, являются фиксированными по своей природе, поэтому чем больше клиент факторинга использует свою линию, тем ниже будут его ставки.

Срок действия вашего счета

Факторинговые компании взимают более высокие ставки за счета с более длительными сроками оплаты (т.е. 60-90 дней). Это потому, что они выдают деньги вашему бизнесу на более длительный период времени, и это время имеет значение для фактора.

Кредитоспособность вашего клиента(ов)

Ваши клиенты – это те, кто будет оплачивать счета, которые вы факторингуете.

Таким образом, факторинговая компания будет хотеть гарантировать, что ваши клиенты хороши для денег. Чем лучше кредит, тем ниже плата за факторинг, и наоборот.Как выбрать факторинговую компанию

Нет двух одинаковых факторинговых компаний – они специализируются в разных отраслях, предлагают разные условия и используют разные языки. Эти различия затрудняют сравнение факторинговых компаний.

Когда вы начнете поиск лучшей факторинговой компании, сначала задайте следующие пять вопросов:

- Как долго они работают?

- Каковы их условия, комиссии и лимиты финансирования?