Содержание

Финансовая отчетность компании

Статья подготовлена на основе лекции Алексея Петрова, эксперта в области внутреннего контроля, налогового, финансового, управленческого консалтинга, преподавателя Русской Школы Управления.

Современный руководитель обязан уметь читать финансовую отчетность. Бывает, топ-менеджер утверждает, что и слышать о ней не хочет, потому что у него хороший финансовый директор. Но современный менеджер, отказываясь разбираться в финансовой отчетности своего бизнеса, лишается возможности понимать, что происходит с его компанией. Он доверяет чужому мнению и не может объективно оценивать ситуацию.

Содержание финансовой отчетности

Один из универсальных показателей, который нужно знать для управления бизнесом, — это коэффициент ROI (возврат прибыли на инвестиции). Он может применяться любыми организациями, демонстрируя отношение чистой прибыли к балансовой величине собственного капитала — разнице между активами и долгами (обязательствами) бизнеса. Откуда же берутся показатели, позволяющие управлять бизнесом, как найти их источники? Этому поможет финансовая отчетность.

Откуда же берутся показатели, позволяющие управлять бизнесом, как найти их источники? Этому поможет финансовая отчетность.

Финансовая отчетность — документ, содержащий правдивую, надежную, достоверную, информацию об активах, капитале и обязательствах бизнеса.

Он состоит из нескольких блоков.

-

Бухгалтерский баланс — сведения об активах и обязательствах компании. Разница этих показателей может быть как положительной, так и отрицательной. Эта величина капитала нужна в том числе для определения показателя рентабельности инвестиций. -

Отчет о финансовых результатах — доходы, расходы, прибыль за определенный период. -

Отчет о движении денежных средств. Их приток и отток в результате операционной, инвестиционной, финансовой деятельности. -

Приложения к бухгалтерской отчетности, отчет о движении капитала и другие документы.

Руководитель обязательно должен разбираться в бухгалтерском балансе, отчете о финансовых результатах и отчете о движении денежных средств.

Финансовый отчет — это источник данных, который нужен многим. Кроме руководителя им интересуются:

- Акционеры (которые уже вложили деньги в бизнес) и инвесторы (кто только собирается вложить). Исходя из отчетности, они могут определить, насколько удачно инвестировали и стоит ли это делать в принципе.

- Сотрудники. Опытный работник, заглянув в годовой отчет компании, может понять, достаточно ли ему платят за работу. Или, например, стоит ли оставаться в компании — вдруг она находится в предбанкротном состоянии.

- Кредиторы, например, банки.

- Государство (Налоговая инспекция).

Кроме финансовой, существует еще налоговая и управленческая отчетность. Финансовая отчетность готовится для внешних и внутренних пользователей (международные, национальные). Налоговая — для государственных органов. Управленческая отчетность — для внутренних пользователей в соответствии с корпоративными правилами.

Налоговая — для государственных органов. Управленческая отчетность — для внутренних пользователей в соответствии с корпоративными правилами.

Смотрите также: Управленческий учет. Практика применения

Как правило, отчетность готовят по методу начисления. Результаты операций и любых событий отражаются по факту их свершения, а не тогда, когда денежные средства получены или выплачены. Доходы признаются в тот момент, когда они заработаны, а расходы — когда понесены. Денежные средства признаются в момент их получения или выплаты.

Это значит, что миллионы, указанные в отчете, — не реальные деньги, а некий расчетный показатель. Например, вы подписали акт выполненных работ в октябре, а заплатят вам по условиям договора в марте следующего года. Значит, доход появится не в марте, а в ноябре — когда работа выполнена. И в этом заключается метод начисления. У вас может быть много денег, но маленькая прибыль. Или, наоборот, нет денег совсем, но прибыль будет числиться большой. Потому что денежный поток движется в отрыве от финансовой отчетности, и для него придуман специальный отчет о движении денежных средств.

Значит, доход появится не в марте, а в ноябре — когда работа выполнена. И в этом заключается метод начисления. У вас может быть много денег, но маленькая прибыль. Или, наоборот, нет денег совсем, но прибыль будет числиться большой. Потому что денежный поток движется в отрыве от финансовой отчетности, и для него придуман специальный отчет о движении денежных средств.

Именно поэтому анализировать нужно три документа финансовой отчетности:

-

Баланс. -

Отчет о финансовых результатах. -

Отчет о движении денежных средств.

Однако чаще всего используется именно учет по методу начисления: результаты операций и прочих событий отражаются по факту их совершения, а не тогда, когда денежные средства получены или выплачены. Доходы признаются, когда они выплачены, а затраты — когда они понесены. Денежные средства признаются в момент их получения или выплаты.

Денежные средства признаются в момент их получения или выплаты.

Основные элементы финансовой отчетности

Основные элементы отчетности одинаковы в любой юрисдикции. Активы, то есть то, что существует физически (деньги, дебиторские задолженности, запасы на складах, векселя, незавершенное капитальное строительство и прочее) складываются из нескольких составляющих. Собственный капитал — это то, что дал вам собственник (в виде акционерного или уставного капитала). Разница между доходами и расходами представляет собой прибыль. Сложив эти три компонента, мы выйдем на сумму активов.

Например:

Активы = Обязательства + Собственный капитал + Прибыль = Обязательства + Собственный капитал + (Доходы и Расходы)

В итоге мы должны выйти на балансовое равенство, которое выглядит так:

Активы = Собственный капитал + Обязательства

Активы — это то, чем владеет бизнес. Пассивы — то, что явилось источником того, чем владеет бизнес.

Пассивы — то, что явилось источником того, чем владеет бизнес.

Любой финансовый, бухгалтерский баланс складывается из нескольких блоков.

Активы:

- Долгосрочные активы (основные средства, нематериальные активы, долгосрочные финансовые вложения).

- Оборотные активы (запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства).

Цель анализа активов — понять направленность инвестиционной политики компании.

Пассивы:

- Собственный капитал (уставный капитал, добавочный капитал, нераспределенная прибыль).

- Долгосрочные обязательства (кредиты и займы).

- Краткосрочные обязательства (кредиты и займы, кредиторская задолженность).

В пассиве можно увидеть источники финансирования, срочность погашения. Цель анализа пассивов — оценить риски, связанные с видом источников финансирования (собственные/заемные), срочностью погашения обязательств.

Баланс — это важнейший документ, который показывает, чего вы достигли за отчетный период.

Оценивая баланс, можно понять стратегию компании и увидеть существующие проблемы. По доле собственного и заемного капитала можно увидеть, сколько в бизнесе своих средств. Потому что из всей суммы «свое» — это капитал, а все остальное — долг.

Так можно оценить динамику, сопоставив цифры отчета в прошлом году, например, и в текущем. Баланс показывает, что у вас есть в последний день отчетного периода и как это появилось — за счет собственных (своего капитала) или заемных денег. Наблюдая динамику статей, их взаимодействие, вы можете оценить: куда тратятся деньги, каковы проблемы с платежеспособностью, за счет чего все происходит, сколько надо отдать денег в срок до года и после года.

Больше информации — на курсах Русской Школы Управления по финансам и экономике. Узнать подробности и зарегистрироваться →

Светлана Щербак Автор медиапортала Русской Школы Управления

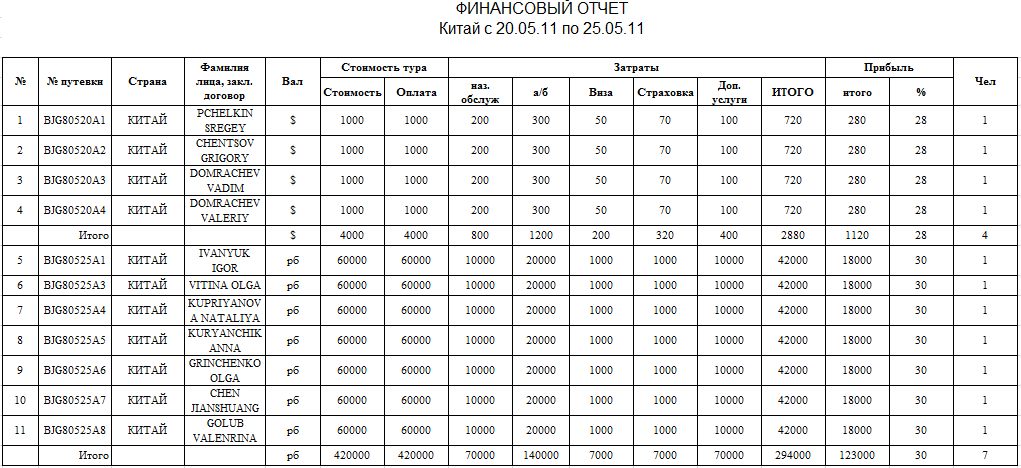

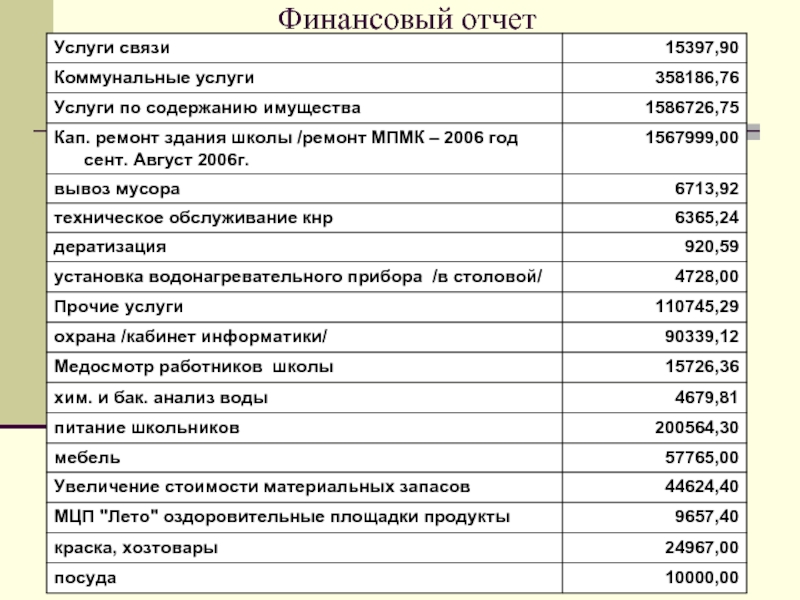

Шаблоны отчётов — Нескучные финансы

Шаблоны отчётов — Нескучные финансы

Внедряем финансовый учет и предоставляем финдира на аутсорсе в России, СНГ и Европе

Консультация

8 800 551-85-81

Если вы хотите руками попробовать

что-то собрать и настроить, качайте наши шаблоны. Постоянно делаем новые.

Постоянно делаем новые.

Отчет о движении денег

Это отчет прихода и убытия денег. Пришли деньги — записали, ушли — записали. Большинство уже ведет этот отчет, ведь записывать оплаты проще всего. Предлагаем пользоваться нашим шаблоном.

Он правильный и бесплатный.

Шаблон финансовой модели

Финмодель — это табличка, которая отвечает

на миллион вопросов: сколько можно заработать

по году, какие показатели влияют на рост и падение прибыли и так далее. Подробнее почитайте на страничке по составлению. Качайте шаблон таблички с примерами. Это тоже бесплатно.

Шаблон отчета о прибылях

и убытках

Скачайте шаблон главного отчета руководителя компании. Отчет помогает оценить эффективность бизнеса: посчитать, сколько выручки заработали, сколько для этого понесли расходов, сколько заработали чистой прибыли.

Шаблон баланса

Скачайте шаблон балансового отчета. Он покажет, сколько у вашей компании активов, каков темп роста собственного капитала и на чьи деньги вообще живет ваш бизнес — свои или заемные.

А еще этот отчет незаменим, чтобы понять: где же заморожены деньги вашего бизнеса.

Нескучные

финансы

ШАБЛОНЫ

Если вы хотите руками попробовать

что-то собрать и настроить, качайте наши шаблоны. Постоянно делаем новые.

Отчет о движении денег

Это отчет прихода и убытия денег. Пришли деньги — записали, ушли — записали. Большинство уже ведет этот отчет, ведь записывать оплаты проще всего. Предлагаем пользоваться нашим шаблоном.

Он правильный и бесплатный.

Шаблон финансовой модели

Финмодель — это табличка, которая отвечает

на миллион вопросов: сколько можно заработать

по году, какие показатели влияют на рост и падение прибыли и так далее. Подробнее почитайте на страничке услуги по составлению. Качайте шаблон таблички с примерами. Это тоже бесплатно.

Шаблон отчета о прибылях

и убытках

Скачайте шаблон главного отчета руководителя компании. Отчет помогает оценить эффективность бизнеса: посчитать, сколько выручки заработали, сколько для этого понесли расходов, сколько заработали чистой прибыли.

Отчет помогает оценить эффективность бизнеса: посчитать, сколько выручки заработали, сколько для этого понесли расходов, сколько заработали чистой прибыли.

Шаблон баланса

Скачайте шаблон балансового отчета. Он покажет, сколько у вашей компании активов, каков темп роста собственного капитала и на чьи деньги вообще живет ваш бизнес — свои или заемные.

А еще этот отчет незаменим, чтобы понять: где же заморожены деньги вашего бизнеса.

Попробовать

Шаблоны отчетов

Сервис финучета

Купить книгу НФ

Проект

Чат сообщества 4К+

Подписаться на рассылку

полезных видео и статей

Для заполнения данной формы включите JavaScript в браузере.

Связаться

[email protected]

8 800 551-85-81

© 2021 Нескучные финансы

ПОПРОБОВАТЬ

ПРОЕКТ

Подписаться на рассылку

полезных видео и статей

Для заполнения данной формы включите JavaScript в браузере.

© 2021 Нескучные финансы

[email protected]

8 800 551-85-81

Узнать стоимость и задать вопросы

Попробовать

Сервис финучета →

Купить книгу НФ →

Позвонить бесплатно

Проект

Чат сообщества 4К+ →

Узнать стоимость и задать вопросы

Сравнение управленческой отчетности и финансовой отчетности

Содержание

В этой статье

Подписка

Спасибо за отправку формы.

Введение

Прогнозирование планов и разработка решений на основе данных необходимы для улучшения бизнеса, а отчеты — лучший способ продемонстрировать статистику.

Финансы и управление являются важными составляющими ведения бизнеса. Нам нужны правильные данные, чтобы понять лазейки, узкие места и улучшения. Эти отчеты могут быть сосредоточены на различных сегментах в организации. В результате мы можем получить более подробное представление о нашей организации. Запись и обобщение транзакций таким образом, чтобы их было легче понять, проанализировать и использовать при принятии решений. Представление информации достаточно, чтобы все заинтересованные стороны могли ее понять. В этом блоге давайте разберемся с управленческой отчетностью и финансовой отчетностью. Что такое управленческая отчетность и финансовая отчетность? В чем разница между ними?

В результате мы можем получить более подробное представление о нашей организации. Запись и обобщение транзакций таким образом, чтобы их было легче понять, проанализировать и использовать при принятии решений. Представление информации достаточно, чтобы все заинтересованные стороны могли ее понять. В этом блоге давайте разберемся с управленческой отчетностью и финансовой отчетностью. Что такое управленческая отчетность и финансовая отчетность? В чем разница между ними?

Управляйте жизненными циклами разработки, тестирования и развертывания программного обеспечения. Нажмите, чтобы узнать о нашем управлении жизненным циклом приложений в Agile

Что такое управленческая отчетность?

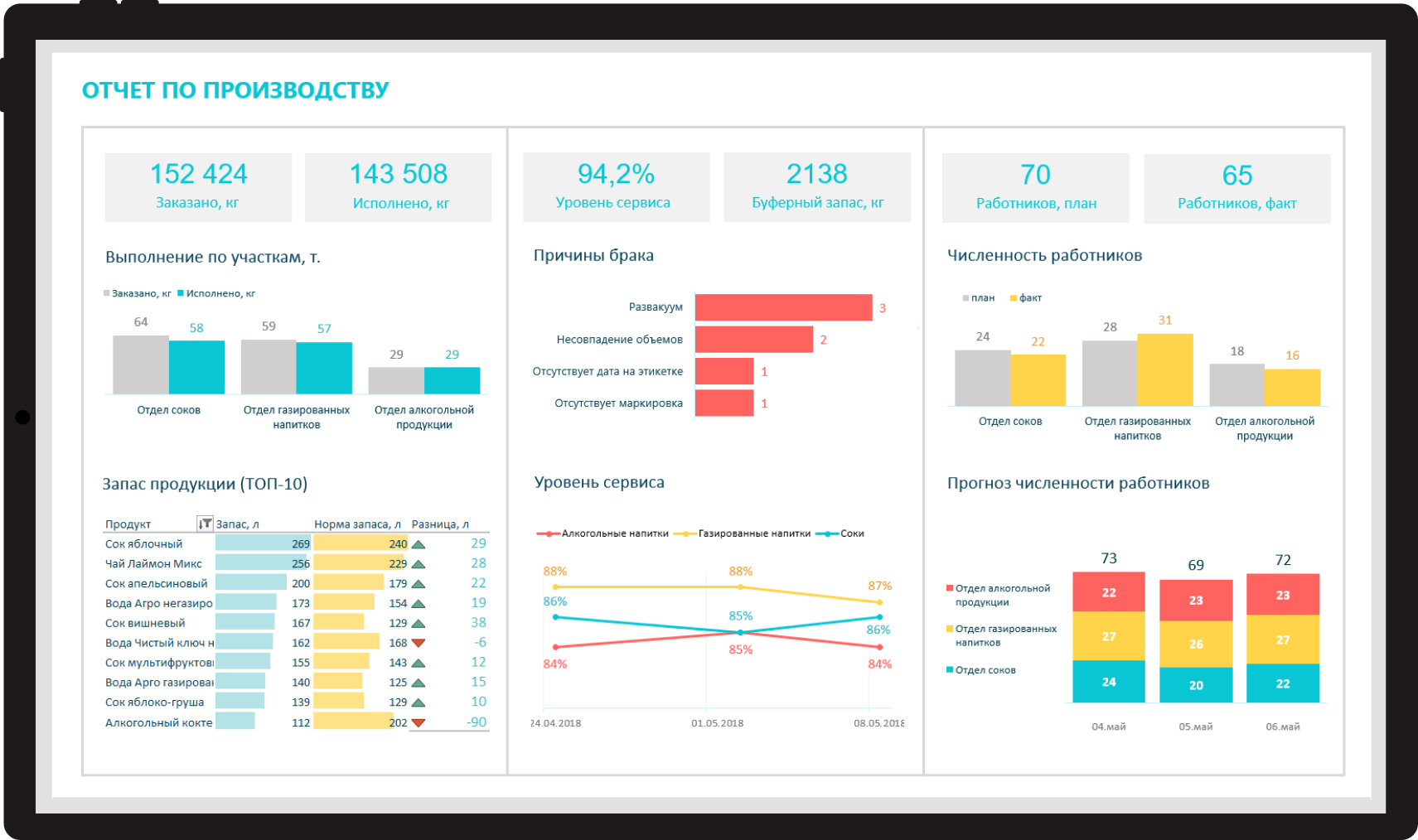

Он состоит из сбора финансовой и операционной информации и данных для внутренних целей. Эти отчеты сосредоточены на различных сегментах компании и исследуют всю организацию. Например, в отчете можно изучить конкретный отдел, чтобы оценить его финансовое и операционное состояние. В результате руководители получают более подробное представление о своей организации. Информация, полученная из этих отчетов, позволяет руководству выявлять проблемы и разрабатывать решения, выполнять действия по стратегическому планированию и ставить бизнес-цели.

В результате руководители получают более подробное представление о своей организации. Информация, полученная из этих отчетов, позволяет руководству выявлять проблемы и разрабатывать решения, выполнять действия по стратегическому планированию и ставить бизнес-цели.

Отчеты управления зависят от информации, которую администраторы хотят собирать и анализировать.

Примеры управленческих отчетов:

- Отчет отдела

- Отчеты о продажах и маркетинге

- Отчет о работе

- Отчет об инвентаризации

Программные приложения, которые помогают организациям управлять инцидентами, отслеживать и отслеживать ход реагирования на инциденты. Нажмите, чтобы узнать о наших Инструментах управления инцидентами

Что необходимо учитывать в управленческом отчете?

- Определение целей и задач

- Выберите правильный KPI

- Данные в реальном времени

- Всегда учитывайте отзывы клиентов

- Отчеты на основе данных

- Эффективное использование визуализации данных

Что такое финансовая отчетность?

Это процесс, который предоставляет финансовую информацию корпоративным заинтересованным сторонам, чтобы влиять на бизнес-цели. Есть три ключевых момента: во-первых, это денежный поток, во-вторых, прибыльность, а в-третьих, стоимость активов. Бухгалтеры, готовящие эти отчеты, должны быть знакомы с различными отчетами и требуемыми стандартами бухгалтерского учета. Он состоит из подготовки финансовых отчетов, отражающих общую эффективность и финансовое состояние организации.

Есть три ключевых момента: во-первых, это денежный поток, во-вторых, прибыльность, а в-третьих, стоимость активов. Бухгалтеры, готовящие эти отчеты, должны быть знакомы с различными отчетами и требуемыми стандартами бухгалтерского учета. Он состоит из подготовки финансовых отчетов, отражающих общую эффективность и финансовое состояние организации.

Финансовая отчетность – это сбор и анализ информации о финансовом положении компании. Это включает в себя сбор данных с использованием методов бухгалтерского учета и заполнение финансовых отчетов, таких как балансы и отчеты о прибылях и убытках. Он помогает сообщить инвесторам, насколько хорошо работает ваш бизнес, а управленческая отчетность фокусируется на том, что происходит в вашем бизнесе и как вы можете его улучшить. Финансовые отчеты должны быть точными и в большей степени ориентированными на бизнес, а также должны обеспечивать соблюдение требований, обновлять информацию и периодически обновлять записи. Пример:-

- Финансовая отчетность

- Анализ управленческого обсуждения

- Годовой доход

- Отчет аудитора

- Отчет о периодическом обслуживании

Многие процессы и методы могут использоваться для эффективного управления проектами в мире разработки программного обеспечения.

Нажмите, чтобы узнать о наших процессах выявления требований

Нажмите, чтобы узнать о наших процессах выявления требованийРазница между управленческой отчетностью и финансовой отчетностью?

| Финансовый отчет | Отчет руководства |

| Финансовая отчетность всегда фокусируется на сборе информации для внешних целей, тогда как управленческая отчетность собирает информацию для внутренних целей. Компании также могут использовать финансовую отчетность для своих внутренних стратегических целей. В нем компания готовит финансовые отчеты, чтобы показать свои результаты и финансовое состояние внешним заинтересованным сторонам. Например, потенциальные инвесторы изучают баланс компании, отчет о прибылях и убытках и отчет о движении денежных средств, чтобы решить, стоит ли инвестировать, исходя из ее результатов и потенциала. | В нем компания создает документ для внутреннего принятия решений. Эти документы могут содержать конфиденциальную информацию, доступную только внутренним заинтересованным сторонам, таким как руководство и старшие должностные лица. Например, компании могут использовать информацию, собранную из управленческих отчетов, для разработки бизнес-целей, разработки стратегических планов и распределения ресурсов. В то время как финансовая отчетность фокусируется на финансовых данных, связанных с результатами, она может выявить узкие места, и мы можем использовать эту информацию для поиска решений. Например, компании могут использовать информацию, собранную из управленческих отчетов, для разработки бизнес-целей, разработки стратегических планов и распределения ресурсов. В то время как финансовая отчетность фокусируется на финансовых данных, связанных с результатами, она может выявить узкие места, и мы можем использовать эту информацию для поиска решений. |

| Финансовая отчетность представляет собой обязательный процесс для публичных компаний, тогда как управленческая отчетность представляет собой необязательный процесс. | Хотя управленческая отчетность не является обязательной, она может служить важным процессом для анализа бизнеса и разработки целей или планов на ближайшее время. Эти отчеты не обязательно должны соответствовать установленным стандартам или рекомендациям, поэтому менеджеры могут включать любую информацию, которую они сочтут необходимой. |

Необходимо строго соблюдать стандарты, поскольку этот отчет является внешним отчетом и также предоставляется внешним заинтересованным сторонам. | В нем нет такого стандарта или рекомендаций, которым мы следуем. Этот отчет предназначен для внутреннего использования на основе различных сегментов компании. |

| Это внешние отчеты, которые должны строго соответствовать стандартам и рекомендациям. | Это внутренний отчет, который включает информацию/рекомендации для компании |

| Показывает общую эффективность компании. | Показывает отчеты компании по разным сегментам. |

| Показывает прошлое/историю деятельности компании. | Показывает планы компании на будущее. |

| Финансовые отчеты сосредоточены на бизнесе и отражают общую производительность. | Управленческие отчеты больше сосредоточены на деталях бизнес-сегментов, а не на организации / компании, они будут сосредоточены на команде / отделах |

Финансовые отчеты ориентированы на соблюдение требований, в связи с чем компания должна выпускать финансовые отчеты в конце отчетного периода. | Отчеты управления не имеют определенного расписания. Всякий раз, когда есть необходимость, мы можем создавать управленческие отчеты. |

| Финансовые отчеты являются обязательным процессом | Управленческая отчетность необязательна, но эффективна для аудита сегмента |

Внедрение цифровых технологий во все аспекты отрасли, изменение способов их использования и передачи клиентам. Загрузите, чтобы изучить потенциал цифровой трансформации

Заключение

Если мы не будем получать ежемесячные управленческие отчеты, мы можем упустить информацию, которая поможет развитию нашего бизнеса, или помешает нам реализовать дорогостоящие программы, не обеспечивающие окупаемость инвестиций.

Предприятиям нужна финансовая отчетность, чтобы соответствовать нормативным требованиям, обеспечивать правильные цифры и избегать проблем с денежными потоками. Нам также нужны управленческие отчеты, чтобы принимать лучшие бизнес-решения на основе надежных данных. Некоторые компании по многим причинам хотят создавать только ежемесячные финансовые отчеты. Мы слышим, как компании говорят: мне нужно больше времени, чтобы сделать это, что не поможет моему бизнесу. И то, и другое необходимо для финансового благополучия любого бизнеса и информированного руководства. Однако существует множество потенциальных результатов, когда речь идет о создании отчетов, которые служат своей цели и предоставляют соответствующую информацию ключевым заинтересованным сторонам.

Некоторые компании по многим причинам хотят создавать только ежемесячные финансовые отчеты. Мы слышим, как компании говорят: мне нужно больше времени, чтобы сделать это, что не поможет моему бизнесу. И то, и другое необходимо для финансового благополучия любого бизнеса и информированного руководства. Однако существует множество потенциальных результатов, когда речь идет о создании отчетов, которые служат своей цели и предоставляют соответствующую информацию ключевым заинтересованным сторонам.

- Узнайте здесь об обработке невыполненных работ и планировании спринтов

- Ознакомьтесь с документом функциональных спецификаций

Статьи по теме

16 июня 2023 г.

03 мая 2023 г.

07 июня 2023 г.

Спасибо за отправку формы.

Как их читать и записывать

Оглавление

Содержание

Что такое годовой отчет?

Понимание годовых отчетов

Особые соображения

Годовые отчеты взаимных фондов

Часто задаваемые вопросы

Суть

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 13 июня 2023 г.

Investopedia / Джейк Ши

Что такое годовой отчет?

Годовой отчет — это документ, который государственные корпорации должны ежегодно предоставлять акционерам, описывающий их деятельность и финансовое положение. Передняя часть отчета часто содержит впечатляющее сочетание графики, фотографий и сопутствующего повествования, в которых рассказывается о деятельности компании за последний год, а также могут быть сделаны прогнозы относительно будущего компании. Задняя часть отчета содержит подробную финансовую и операционную информацию.

Задняя часть отчета содержит подробную финансовую и операционную информацию.

Ключевые выводы

- Годовой отчет — корпоративный документ, рассылаемый акционерам, в котором указывается финансовое положение и деятельность компании за предыдущий год.

- Только после краха фондового рынка в 1929 году был принят закон, где годовой отчет стал постоянным компонентом корпоративной финансовой отчетности.

- Зарегистрированные взаимные фонды также должны ежегодно распространять полный годовой отчет среди своих акционеров.

Что такое годовой отчет?

Понимание годовых отчетов

Годовые отчеты стали нормативным требованием для публичных компаний после краха фондового рынка в 1929 году, когда законодатели ввели стандартизированную корпоративную финансовую отчетность. Целью обязательного годового отчета является раскрытие информации об операционной и финансовой деятельности компании за последний год. Отчет обычно предоставляется акционерам и другим заинтересованным сторонам, которые используют его для оценки финансовых показателей фирмы и принятия инвестиционных решений.

Как правило, годовой отчет содержит следующие разделы:

- Общая корпоративная информация

- Операционные и финансовые показатели

- Письмо акционерам от генерального директора

- Описательный текст, графика и фотографии

- Обсуждение и анализ руководством (MD&A)

- Финансовая отчетность, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств

- Примечания к финансовой отчетности

- Отчет аудитора

- Сводка финансовых данных

- Учетная политика

Текущие и потенциальные инвесторы, сотрудники, кредиторы, аналитики и любые другие заинтересованные лица будут анализировать компанию, используя ее годовой отчет.

В США более подробная версия годового отчета называется формой 10-K и представляется в Комиссию по ценным бумагам и биржам США (SEC). Компании могут подавать свои годовые отчеты в электронном виде через базу данных SEC EDGAR. Отчитывающиеся компании должны отправлять годовые отчеты своим акционерам, когда они проводят ежегодные собрания для избрания директоров. Согласно правилам доверенности, отчитывающиеся компании обязаны размещать свои доверенные материалы, включая свои годовые отчеты, на веб-сайтах своих компаний.

Согласно правилам доверенности, отчитывающиеся компании обязаны размещать свои доверенные материалы, включая свои годовые отчеты, на веб-сайтах своих компаний.

Особые указания

Годовой отчет содержит ключевую информацию о финансовом положении компании, которую можно использовать для измерения:

- Способность компании погасить свои долги по мере наступления срока их погашения

- Получила ли компания прибыль или убыток в предыдущем финансовом году

- Рост компании за несколько лет

- Какая часть прибыли остается у компании для расширения своей деятельности

- Доля операционных расходов в полученной выручке

Годовой отчет также определяет соответствие информации общепринятым принципам бухгалтерского учета (GAAP). Это подтверждение будет выделено как «мнение без оговорок» в разделе аудиторского заключения.

Фундаментальные аналитики также пытаются понять будущее направление компании, анализируя детали, представленные в ее годовом отчете.

Годовые отчеты взаимных фондов

В случае взаимных фондов годовой отчет является обязательным документом, который предоставляется акционерам фонда на основе финансового года. Он раскрывает некоторые аспекты операций и финансового состояния взаимного фонда. В отличие от корпоративных годовых отчетов, годовые отчеты взаимных фондов лучше всего описать как «простую ваниль» с точки зрения их представления.

Годовой отчет взаимного фонда, наряду с проспектом фонда и заявлением о дополнительной информации, является источником многолетних данных и результатов деятельности фонда, который предоставляется акционерам фонда, а также потенциальным инвесторам фонда. К сожалению, большая часть информации носит количественный, а не качественный характер, что касается обязательного раскрытия бухгалтерской информации, требуемой от взаимных фондов.

Все взаимные фонды, зарегистрированные в SEC, обязаны ежегодно отправлять полный отчет всем акционерам. В отчете показано, насколько хорошо фонд работал в течение финансового года. Информация, которую можно найти в годовом отчете, включает:

Информация, которую можно найти в годовом отчете, включает:

- Таблица, диаграмма или график активов по категориям (например, тип ценных бумаг, отраслевой сектор, географический регион, кредитоспособность или срок погашения)

- Проверенная аудиторами финансовая отчетность, включая полный или краткий (первые 50) список активов

- Краткая финансовая отчетность

- Таблица, показывающая доходность фонда за один, пять и 10 лет

- Обсуждение руководством деятельности фонда

- Информация руководства о директорах и должностных лицах, такая как имя, возраст и срок пребывания в должности

- Вознаграждение или компенсация, выплачиваемая директорам, должностным лицам и другим лицам

Как составить годовой отчет?

Годовой отчет состоит из нескольких разделов и шагов, которые должны содержать определенный объем информации, большая часть которой требуется по закону для публичных компаний. Большинство публичных компаний нанимают аудиторские компании для составления своих годовых отчетов. Годовой отчет начинается с письма акционерам, затем краткого описания бизнеса и отрасли. После этого отчет должен включать проверенные финансовые отчеты: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Последней частью обычно являются примечания к финансовым отчетам, поясняющие определенные факты и цифры.

Годовой отчет начинается с письма акционерам, затем краткого описания бизнеса и отрасли. После этого отчет должен включать проверенные финансовые отчеты: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Последней частью обычно являются примечания к финансовым отчетам, поясняющие определенные факты и цифры.

Является ли годовой отчет тем же, что и документация 10-K?

В целом годовой отчет аналогичен отчету 10-К в том смысле, что оба они сообщают о результатах деятельности компании за год. Оба отчета считаются последними финансовыми отчетами года и подводят итоги деятельности компании за этот период. Годовые отчеты более наглядны. Они хорошо разработаны и содержат изображения и графику. В файле 10-K представлены только цифры и другая качественная информация без каких-либо элементов дизайна или дополнительных изюминок.

Что такое регистрация 10-Q?

Заявка 10-Q — это форма, подаваемая в Комиссию по ценным бумагам и биржам (SEC), в которой сообщается о квартальной прибыли компании. Большинство публичных компаний должны подать 10-Q в SEC, чтобы сообщить о своем финансовом положении за квартал.

Большинство публичных компаний должны подать 10-Q в SEC, чтобы сообщить о своем финансовом положении за квартал.

Практический результат

Публичные компании должны составлять ежегодные отчеты, чтобы показать их текущее финансовое положение и операции. Годовые отчеты можно использовать для изучения финансового положения компании и, возможно, понимания того, в каком направлении она будет двигаться в будущем. Эти отчеты функционируют по-разному для взаимных фондов; в этом случае они предоставляются каждый финансовый год и обычно проще.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.