Содержание

Рабочие стратегии форекс «Пробой внутреннего дня»

Многие рабочие стратегии форекс основаны на изменениях волатильности. Данный параметр может определяться различными способами, но наиболее простым вариантом будет визуальная тактика. В этом случае трейдеру достаточно обладать острым взглядом и умением вовремя интерпретировать поступающие сигналы. Одной из таких стратегий является стратегия «Пробой внутреннего дня». Ее активно используют многие профессиональные трейдеры, но и для новичков она может стать отличным решением в виду своей простоты и надежности.

RoboForex — работайте с лучшими

- 8000 американских и европейских акций

- криптовалюты и криптоиндексы

- 9 лет на рынке

- Welcome бонус 30$

- спреды на форекс от 0 пунктов

Международная лицензия

№ IFSC/60/271/IS/16

Подробней o RoboForexУже клиент RoboForex? Получите рибейт 90%

Данная стратегия использует такое понятие, как внутренний день. Оно означает день, максимум которого находится ниже максимума предыдущего дня, а минимум выше минимума предыдущего дня. В итоге получает, что ценовой диапазон внутреннего дня располагается внутри диапазона предыдущего дня. Если образовалось два и более внутренних дня подряд, то это говорит о росте волатильности. С увеличением числа внутренних дней повышается вероятность пробоя или резкого роста волатильности. Как правило, пробойные рабочие стратегии форекс применяются на дневных таймфреймах. Если же использовать больший таймфрейм, то и значимость пробоя становится выше. Часовые же таймфреймы дают менее точные сигналы, но некоторые дневные трейдеры обращают на них внимание перед открытием лондонской или американской биржи.

Оно означает день, максимум которого находится ниже максимума предыдущего дня, а минимум выше минимума предыдущего дня. В итоге получает, что ценовой диапазон внутреннего дня располагается внутри диапазона предыдущего дня. Если образовалось два и более внутренних дня подряд, то это говорит о росте волатильности. С увеличением числа внутренних дней повышается вероятность пробоя или резкого роста волатильности. Как правило, пробойные рабочие стратегии форекс применяются на дневных таймфреймах. Если же использовать больший таймфрейм, то и значимость пробоя становится выше. Часовые же таймфреймы дают менее точные сигналы, но некоторые дневные трейдеры обращают на них внимание перед открытием лондонской или американской биржи.

Главной целью стратегии «Пробой внутреннего дня» является поиск валидного пробоя и избегание ложных пробоев. В связи с этим более эффективным будет использование дневных графиков на валютных парах с узким ценовым диапазоном. К таким относятся: EUR/GBP, USD/CAD, EUR/CHF, EUR/CAD и AUD/CAD.

Правила рабочей стратегии форекс «Пробой внутреннего дня»

Открытие сделки на покупку:

1) Образование множественных внутренних дней. Другими словами ценовой диапазон валютной пары уже не менее двух дней находится в диапазоне предыдущего дня.

2) Длинная позиция открывается на 10 пунктов выше максимума предыдущего внутреннего дня.

3) Убытки рабочие стратегии форекс ограничивают в этом случае разворотным стопом, который размещается на 10 пунктов ниже минимума предыдущего дня и состоит из двух лотов.

4) Профит устанавливается на уровне, равном двойному риску. При срабатывании профита стоп переносится на этот уровень.

Рассматриваемые пробойные рабочие стратегии форекс обладают защитой против ложных пробоев. Она заключается в срабатывании разворотного стопа. Если это произошло, то открывается короткая сделка со стопом на 10 пунктов выше максимума последнего внутреннего дня. При достижении прибыли, превышающей объем риска, используется трейлинг-стоп.

Открытие сделки на продажу:

1) Образование множественных внутренних дней. Другими словами ценовой диапазон валютной пары уже не менее двух дней находится в диапазоне предыдущего дня.

2) Короткая позиция открывается на 10 пунктов ниже минимума предыдущего внутреннего дня.

3) Разворотный стоп размещается на 10 пунктов выше максимума предыдущего дня и состоит из двух лотов.

4) Профит устанавливается на уровне, равном двойному риску. При срабатывании профита стоп переносится на этот уровень.

Главным преимуществом такой торговли является то, что рабочие стратегии форекс защищают следки от ложных пробоев. В момент срабатывания разворотного стопа открывается сделка на покупку с стопом на 10 пунктов выше минимума последнего внутреннего дня. Защита прибыли при этом осуществляется посредством переноса трейлинг-стопа.

Оптимизация рабочей стратегии форекс «Пробой внутреннего дня»

Чтобы повысить успешность торговли, можно оптимизировать рабочие стратегии форекс при помощи различных индикаторов и визуального анализа графиков. Отслеживая изменения в движении цены, можно вовремя среагировать и скорректировать открытые сделки. Например, пробой вверх считается более вероятным, если формирование новых внутренних дней происходит в направлении вершины ценового диапазона. Если же наоборот происходит сужение внутренних дней к основанию диапазон, то вероятнее всего произойдет прорыв вниз.

Отслеживая изменения в движении цены, можно вовремя среагировать и скорректировать открытые сделки. Например, пробой вверх считается более вероятным, если формирование новых внутренних дней происходит в направлении вершины ценового диапазона. Если же наоборот происходит сужение внутренних дней к основанию диапазон, то вероятнее всего произойдет прорыв вниз.

Помимо этого пробойные рабочие стратегии форекс допускают использование и таких технических инструментов, как уровни поддержки и сопротивления, значимые уровня Фибоначчи, скользящую среднюю и т.п. Ориентируясь на них, можно предполагать вероятность пробоя в одну из сторон.

Примеры рабочей стратегии форекс «Пробой внутреннего дня»

Пример 1. Анализ валютной пары AUD/CAD производится на дневном таймфрейме. График сформировал два внутренних дня, ценовой диапазон каждого из которых располагает в пределах диапазона предыдущего дня.

Согласно правилам пробойные рабочие стратегии форекс предлагают открыть в такой ситуации два отложенных ордера: на покупку на уровне на 10 пунктов выше максимума предыдущего дня и на продажу на уровне на 10 пунктов ниже минимума предыдущего дня. Спустя один бар была открыта длинная позиция. После этого устанавливается разворотный стоп на уровне на 10 пунктов ниже минимума предыдущего внутреннего дня. Риск по сделке составил 85 пунктов. Цель прибыли, следовательно, равна 170 пунктам (двойной риск).

Спустя один бар была открыта длинная позиция. После этого устанавливается разворотный стоп на уровне на 10 пунктов ниже минимума предыдущего внутреннего дня. Риск по сделке составил 85 пунктов. Цель прибыли, следовательно, равна 170 пунктам (двойной риск).

При достижении ценой уровня тейк профита рабочие стратегии форекс предлагают два варианта дальнейших действий. Во-первых, можно зафиксировать прибыль, во-вторых, установить трейлинг-стоп. Первый вариант является консервативным, второй – более агрессивен, но и позволяет несколько увеличить прибыль. В данном случае сделка была закрыта с прибылью 170 пунктов. Если бы позиция удерживалась по трейлинг-стопу, то спустя некоторое время можно было бы получить дополнительную прибыль.

Пример 2. Представлен график NZD/USD с двумя сформированными внутренними днями. Данный пример показывает, как применяются пробойные рабочие стратегии форекс в условиях ложного сигнала.

Итак, после формирования второго внутреннего дня открывается два отложенных ордера на покупку и на продажу, согласно правилам стратегии. В итоге длинная позиция размещена на 10 пунктов выше максимума предыдущего дня, а короткая – на 10 пунктов ниже минимума предыдущего дня. В этот же день сработал ордер на покупку, после чего был установлен разворотный стоп. Однако сигнал на пробой оказался ложным, что привело к закрытию первой позиции по стопу.

В итоге длинная позиция размещена на 10 пунктов выше максимума предыдущего дня, а короткая – на 10 пунктов ниже минимума предыдущего дня. В этот же день сработал ордер на покупку, после чего был установлен разворотный стоп. Однако сигнал на пробой оказался ложным, что привело к закрытию первой позиции по стопу.

После этого был открыт разворотный ордер, как того требуют рабочие стратегии форекс «Пробой внутреннего дня». Новый стоп устанавливается на уровне предыдущей покупки, что соответствует максимуму последнего внутреннего дня плюс 10 пунктов. Пара NZD/USD пошла в сторону сделки. После достижения прибыли в размере двойного риска можно либо закрыть позицию по текущей цене, либо воспользоваться трейлинг-стопом. Так как цена двигается в пределах широкого дневного диапазона, рабочие стратегии форекс в этом случае рекомендуют зафиксировать прибыль.

Выводы по рабочей стратегии форекс «Пробой внутреннего дня»

Стратегия «Пробой внутреннего дня» хоть и является достаточно рискованной при работе с дневными графиками, но в то же время риски неплохо компенсируются получаемой прибылью в случае успешного расклада. Для повышения прибыльности можно использовать одновременно несколько лотов. Благодаря этому одна часть ордера будет фиксироваться по достижению цели, а вторая удерживаться трейлинг-стопом. Несмотря на риски, это довольно таки рабочие стратегии форекс, используемые многими профессиональными трейдерами.

Для повышения прибыльности можно использовать одновременно несколько лотов. Благодаря этому одна часть ордера будет фиксироваться по достижению цели, а вторая удерживаться трейлинг-стопом. Несмотря на риски, это довольно таки рабочие стратегии форекс, используемые многими профессиональными трейдерами.

Популярное в моем блоге:

Отчет по трейдингу за август 2019: -2,87%

Не пошло в августе. Или, точнее, пошло да не туда. Убытки – обычное дело в трейдинге. Убыточный месяц, идущий после нескольких к ряду прибыльных, так….

Читать полностью

Ежедневная аналитика по евро и моя торговля в режиме реального времени на ее основе.

Текущий результат: +24.18%

Подробней

Результаты трейдинга с начала 2019: +9,47%

Подробней

Лучшее время для торговли по стратегии для начинающих

Стратегия для начинающих эффективна на трендовых рынках. Для установления тренда необходима смена рыночных настроений, т.е. превосходство либо покупателей, либо продавцов на рынке. Именно доминирование одних над другими приводит к направленному движению цены.

Для установления тренда необходима смена рыночных настроений, т.е. превосходство либо покупателей, либо продавцов на рынке. Именно доминирование одних над другими приводит к направленному движению цены.

Чаще всего в результате такой смены настроений и возникает тренд. Как правило, тренд возникает в условиях достаточной ликвидности на рынках.

Хотя Форекс и функционирует круглосуточно – торги начинаются в Азии вечером в воскресенье (по гринвичскому времени) и заканчиваются в США в пятницу вечером – в этом промежутке времени существуют отдельные периоды, наиболее благоприятные для трейдинга. Во время них на рынках наблюдается повышенная ликвидность.

Финансовые организации двигают цены

Наиболее активными и ликвидными рынки бывают во время прихода на рынок банков и финансовых организаций. Их ежедневный торговый оборот измеряется миллиардами долларов, что приводит к сильным изменениям спроса и предложения в любой валюте. Изменение спроса и предложения приводит к падению или росту валютной пары. Именно в то время, когда банки и финансовые организации двигают цену, может начаться тренд.

Именно в то время, когда банки и финансовые организации двигают цену, может начаться тренд.

Входить на рынок лучше всего во время валютных интервенций банков и финансовых организаций

Мы расскажем, когда активность на рынках считается наиболее высокой. Следует иметь ввиду, что данная информация носит лишь общий характер, и к ней стоит относиться лишь как к общему правилу.

Как правило, рынок Форекс считается наиболее активным и ликвидным во время европейской торговой сессии, с 8:00 до 17:00 по гринвичскому времени.

Если вы на первых порах будете торговать только в пределах данного временного интервала, вы тем самым будете входить в рынок лишь во время наиболее ликвидного рынка, который, чаще всего, обеспечит направленное движение цен.

Активность на финансовых рынках бывает особенно высокой на открытии сессий, например, во время начала торгов в Лондоне (8:00 по Гринвичу) и Нью-Йорке (13:00).

Активность трейдеров может снижаться во время так называемых перерывов на торгах

Здесь под перерывами понимаются такие промежутки времени, когда трейдеры менее интенсивно ведут торговые операции. К примеру, это может происходить во время обеда, или когда в каком-либо часовом поясе заканчивается рабочий день.

К примеру, это может происходить во время обеда, или когда в каком-либо часовом поясе заканчивается рабочий день.

В качестве примера можно назвать промежуток времени между 11:00 и 13:00 по Гринвичу. В это время трейдеры из Европы отправляются на обед и находятся в ожидании открытия торгов в Нью-Йорке. Другой такой промежуток времени – это время с 17:00 по 19:00 – время окончания рабочего дня в Европе и обеденное время в США.

Иногда бывает полезным учитывать такие перерывы на торгах, если вы входите на рынок в разгар какой-либо торговой сессии. Когда вы видите, что активность на рынках невысока, вам, возможно, следует воздержаться от открытия позиций во время таких перерывов.

Время наибольшей активности не является четко установленным

Не всегда европейские и нью-йоркские сессии ликвидны от начала и до конца, а также не на всех азиатских сессиях наблюдается низкая активность и боковое/консолидированное движение рынков.

Следовательно, полезно будет научиться определять периоды снижения ликвидности на рынках непосредственно на ценовых графиках.

Консолидация цен на графиках может означать снижение активности игроков

Периоды низкой ликвидности можно определить на ценовых графиках по консолидации цен. Обычно при снижении активности игроков цены на рынке консолидируются. На графике, приведенном ниже, показано, как цена движется во флэте (в пределах торгового диапазона) без определенного направления:

Как видно на этом графике, в часы снижения ликвидности на рынках происходит консолидация, поэтому в это время имеет смысл воздержаться от открытия позиций и дождаться развития тренда.

Высокая ликвидность на рынках характеризуется большими телами свечей, и цена четко двигается в определенном направлении:

Здесь можно четко увидеть, что цена движется в восходящем тренде. Такие рынки представляют собой идеальные условия для ведения торгов по трендовым стратегиям, среди которых – стратегия для начинающих.

Следует иметь ввиду, что такой анализ, т.е. определение трендов и флэта на рынке, следует выполнять на больших таймфреймах.

Итак, вы узнали о том, что…

- … стратегия для начинающих – трендовая; для того, чтобы на рынке образовался тренд, необходима высокая волатильность рынков.

- … рынки Форекс работают 24 часа в сутки. В определенные часы ликвидность рынков бывает более высокой, чем в остальное время.

- … ликвидность рынков повышается в то время, когда на рынок приходят банки и финансовые организации.

- … наиболее активными и ликвидными рынки считаются в момент открытия европейской сессии – 8:00 по гринвичскому времени, и ее закрытия – 17:00.

- … перерывы в торгах – часы снижения ликвидности рынков во время активной сессии. Перерывы бывают в обеденное время или после окончания рабочего дня трейдеров.

- … на ценовых графиках можно определить часы высокой активности и ликвидности рынков.

- … низкая ликвидность на рынках наблюдается тогда, когда цена вошла в торговый диапазон, а определенного направления в движении цен не наблюдается.

- .

.. большие тела свечей говорят о высокой ликвидности рынков и определенном направлении движения цен.

.. большие тела свечей говорят о высокой ликвидности рынков и определенном направлении движения цен. - … такой анализ следует проводить лишь на больших таймфреймах, на которых вы определяете направление движения цен.

.. большие тела свечей говорят о высокой ликвидности рынков и определенном направлении движения цен.

.. большие тела свечей говорят о высокой ликвидности рынков и определенном направлении движения цен.Стратегии на Форекс для каждой торговой сессии: Лондон, Нью-Йорк, Токио и Сидней | FXSSI

Help Ukraine!

Today, Ukraine Is Fighting for Freedom and the Future of Democracy in Europe. Help Ukraine!

Donate

Verified Charity

RU

- English [en]

- Русский [ru]

- Español [es]

- Português [pt]

- Türkçe [tr]

- Deutsch [de]

- 中文 [zh]

- 日本語 [ja]

- Bahasa Indonesia [id]

- Français [fr]

- Трейдинг

Вам уже известно, что рынок Форекс работает 24 часа в сутки и 5 дней в неделю. Но вы еще не знаете, что представляет собой 24-часовой рабочий день на рынке Форекс на самом деле.

Но вы еще не знаете, что представляет собой 24-часовой рабочий день на рынке Форекс на самом деле.

Slava Loza Forex Trader & Analyst

Типичный торговый день делится на 4 сессии, в каждой из которой движение цены и потоки рынка имеют свои особенности. Расписание торговых сессий Форекс:

- Токийская сессия: 23:00 – 08:00 UTC.

- Лондонская сессия: 07:00 – 16:00 UTC.

- Нью-Йоркская сессия: 12:00 – 21: 00 UTC.

- Сиднейская сессия: 21:00 – 06:00 UTC.

Используя индикатор торговых сессий Форекс от FXSSI для MT4, вы можете воспользоваться преимуществами этих уникальных временных рамок и, таким образом, создавать торговые стратегии для каждой сессии.

Ниже мы выделили 3 стратегии торговли на Форекс в зависимости от сессии.

Азиатская сессия

Благодаря своей низкой волатильности, Сиднейская и Токийская сессии часто объединяются в одну под названием азиатская сессия.

Азиатская торговая сессия длится с 21:00 до 08:00 UTC и является первой торговой сессией для каждой новой недельной свечи.

Учитывая ее более низкую волатильность по сравнению с Лондонской или Нью-Йоркской сессиями, многие трейдеры предпочитают не торговать в этот период.

Однако если вы знаете, как использовать эту более низкую волатильность в свою пользу, торговля на азиатской сессии может быть такой же прибыльной, как и на ее более популярных аналогах.

Стратегия скальпинга на азиатской торговой сессии

Это разновидность классической торговой стратегии на основе паттерна “master candle”.

“Master candle” или мастер-свеча – это свеча, включающая в себя 4 или более последующих внутренних бара, сформировавшихся внутри ее диапазона.

Когда большинство стратегий торговли на основе мастер-свечей используют в своей основе пробои, они часто не встречают никакого импульса в период азиатской сессии.

Вот почему мы адаптировали стратегию для торговли в противоположном от пробоев направлении и переименовали ее в нашу стратегию скальпинга на азиатской сессии.

Валютные пары:

Поскольку стратегия ищет низковолатильные движения, которым не хватает импульса, лучше торговать любой валютой, чей главный финансовый центр находится за пределами Азии.

В данном случае нам идеально подходят основные валютные пары Форекс с участием европейских и североамериканских валют.

Итак, мы будем применять следующие валютные пары в нашей стратегии скальпинга во время азиатской сессии: EUR/USD, GBP/USD и USD/CAD.

Таймфремы:

Чтобы начать пользоваться нашей стратегией скальпинга на азиатской сессии, потребуется график на двух таймфреймах.

Чтобы найти мастер-свечи, откройте график h2 и воспользуйтесь инструментом для построения линий тренда для обозначения максимумов и минимумов свечей.

После определения мастер-свечи, измените масштаб графика на M15 и дождитесь пока цена достигнет верхнего или нижнего диапазона этой свечи.

Вход в сделку:

Сигнал на покупку срабатывает, когда цена пробивает минимум мастер-свечи на 5 пунктов ниже.

Сигнал на продажу срабатывает, когда цена пробивает максимум мастер-свечи на 5 пунктов выше.

Помните, что в этом случае вы торгуете против тренда.

Тейк-профит и стоп-лосс:

Тейк-профит должен быть равен высоте мастер-свечи.

Размер вашего стоп-лосса также должен быть равен высоте мастер-свечи, что сделает соотношение риска к прибыли этой торговой стратегии равным 1:1. Это значит, что для того, чтобы выйти в прибыль, процент прибыльных сделок должно быть не менее 50%.

Лондонская сессия

Лондонская торговая сессия самая волатильная. Также называется Европейской торговой сессией.

Лондон считается крупнейшим международным финансовым центром, поэтому время ее открытия отмечено в ежедневном календаре каждого банка и розничного Форекс-трейдера как время повышенной волатильности.

Эта сессия приносит торговые возможности. Если вам удастся правильно выбрать время для своих сделок, то вы сможете выгодно использовать самые сильные движения дня.

Лондонская сессия длится с 07:00 до 16:00 UTC и оказывается “вбитой” подобно клину между тихой азиатской сессией и непредсказуемой Нью-Йоркской сессией.

Форекс-стратегия торговли на открытии Лондона

Она является улучшенной версией одной из самых популярных среди трейдеров стратегий.

Иначе известная как Форекс-стратегия “Лондонский взрыв”, которая подразумевает получение прибыли от пробоя торгового диапазона текущего дня.

Помните, как мы писали до этого, что мы торговали в направлении, противоположном по отношению к мастер-свечам во время азиатской сессии, потому что на рынке не было импульса для пробоя диапазона этой свечи?

Когда время Лондонской сессии подходит к концу, на рынке происходят пробои. Цель нашей стратегии “Лондонский взрыв” заключается в том, чтобы поймать импульс и заработать на большом отрезке этого первоначального движения.

Валютные пары:

Данная стратегия использует волатильность для торговли на пробоях на графиках валютных пар, которые способны совершать сильные и стремительные движения сквозь поддержку/сопротивление.

Это значит, что нужно выбирать такие валютные пары, которые будут наиболее активны во время Лондонской сессии, такие как европейские валюты и их волатильные кросс-валютные варианты.

Валютные пары, которые подходят для нашей стратегии “Лондонский взрыв” включают в себя GBP/USD, EUR/USD и высоковолатильную GBP/JPY.

Таймфремы:

Наша стратегия “Лондонский взрыв” является внутридневной.

Согласно ее правилам, необходимо отметить торговый диапазон азиатской сессии, а значит вам нужно будет найти лучший внутридневной таймфрейм младше D1.

Вы могли бы использовать h2, чтобы четко обозначить границы данного диапазона, а затем график M15 для входа в рынок и управления сделками.

Вход в сделку:

Любая стратегия пробоя на открытии Лондона не лишена ложных пробоев.

По этой причине мы изменили правила входа в рынок по нашей стратегии “Лондонский взрыв”, чтобы дождаться подтверждения направления, прежде, чем начать ловить любое движение импульса.

Если в некоторых сделках вы еще можете упустить прибыль, то в долгосрочной перспективе вы сможете компенсировать упущенное, получив более высокий процент выигрыша.

Сигнал на покупку срабатывает, когда цена пробивает верхнюю границу диапазона азиатской сессии снизу вверх и повторно тестирует предыдущее сопротивление, выступающее в роли поддержки.

Сигнал на продажу срабатывает, когда цена пробивает нижнюю границу диапазона азиатской сессии сверху вниз и повторно тестирует предыдущую поддержку, выступающую в роли сопротивления.

Тейк-профит и стоп-лосс:

Первоначальный тейк-профит должен равняться высоте торгового диапазона азиатской сессии.

Ваш стоп-лосс должен быть установлен на противоположной стороне данного диапазона.

Когда диапазон азиатской сессии невелик, а прорывы сильны, вы можете по субъективным соображениям открывать сделки с высоким соотношением риска к прибыли, тем самым, резко снижая процент прибыльных сделок, чтобы оставаться в плюсе.

Нью-Йоркская сессия

Последней в торговом дне наступает Нью-Йоркская сессия (также известная как Американская торговая сессия).

Часы ее работы – с 12:00 до 21:00 UTC. Это последняя торговая сессия дня.

Таким образом, рыночные потоки конца дня/недели делают Нью-Йоркскую сессию немного непредсказуемой.

Стратегия прорыва на Нью-Йоркской сессии

Если открытие Лондонской сессии является важнейшим моментом торгового дня, то вся Нью-Йоркская сессия больше напоминает медленно горящее пламя.

В данной торговой стратегии срабатывание сигналов не привязано ко времени, поэтому лучше использовать индикатор динамической поддержки/сопротивления, известный как Bollinger Bands (полосы Боллинджера).

Этот популярный индикатор был создан Джоном Боллинджером и состоит из верхней, средней и нижней линий, которые расширяются и сжимаются в зависимости от рыночной волатильности.

Вы можете опираться на данный индикатор, который будет сигнализировать вам о том, насколько сильный импульс лежит в основе того или иного движения, а также использовать его для торговли на пробоях Нью-Йоркской сессии.

Валютные пары:

Поскольку в конце дня рыночные потоки могут быть крайне непредсказуемыми, для торговли по нашей стратегии пробоя (прорыва) на Нью-Йоркской сессии используйте некоторые из наиболее стабильных валютных пар.

В случае с валютными парами на Форекс, стабильность приходит от ликвидности, а самыми ликвидными парами являются “мажоры” (основные валютные пары).

Также важно, чтобы в период работы финансового центра США, вы торговали валютными парами с участием американского доллара.

Чем больше ликвидности на рынке, тем лучше, поэтому используйте такие пары, как EUR/USD, GBP/USD и USD/CAD.

Таймфремы:

Стратегия пробоя на Нью-Йоркской сессии – это еще одна внутридневная стратегия.

Чтобы полосы Боллинджера помогли вам добиться успеха в рамках одной сессии, нанесите их на 5-минутный график.

Входы в сделки:

Сигнал на покупку срабатывает, когда 2 подряд свечи закрываются выше линии верхней полосы Боллинджера.

Сигнал на продажу срабатывает, когда 2 подряд свечи закрываются ниже линии нижней полосы Боллинджера.

Тейк-профит и стоп-лосс

Ваш стоп-лосс должен быть установлен на противоположной стороне диапазона первой пробойной свечи.

Тейк-профит устанавливается в размере, кратном риску вашего стоп-лосса.

Это делается для того, чтобы увеличить соотношение риска к прибыли стратегии и защитить себя от ложных пробоев, которые вы можете пропустить, если недостаточно хорошо знакомы с полосами Боллинджера.

Заключение

Не важно, в какой части света вы находитесь или каков ваш распорядок дня, всегда найдется такая торговая стратегия, которая сможет подстроиться под вас.

Используйте индикатор торговых сессий Форекс для MT4 от FXSSI, чтобы с точностью определять, какая торговая сессия открыта в данный момент и использовать это для извлечения выгоды из ценового движения, характеристики которого уникальны для каждой сессии.

- Трейдинг

Slava Loza Forex Trader & Analyst

Простая пробойная стратегия Форекс | Форекс-метод

Простая пробойная стратегия Форекс | Форекс-метод

Вы здесь:

Вы здесь

Очень простая пробойная стратегия без индикаторов / Очень прост . ..

..

В этом материале представлена простая в применении стратегия торговли пробоя (by zach) уровней без использования индикаторов. Подходит для торговли на Форекс.

Вид торговли: интрадей (внутридневная торговля)

Валютные пары форекс: GBP/JPY GBP/USD USD/JPY EUR/JPY EUR/USD GBP/CHF USD/CHF NZD/USD CHF/JPY

Время торговли: GMT 9PM — 5AM ( в течении 8 часов). Перевести ваше местное время в gmt можно ]]>тут]]>. А узнать рассписание торговых сессий здесь.

TP: размещается на уровне фибоначчи: 161.8 BOX (минимальный тейк профит)

SL: размещается на уровне фибоначчи 50

Таймфрейм: 15 минут

Рекомендуемые брокеры: ]]>Alpari,]]> есть бездепозитные бонусы, чтобы попробовать ТС): ]]>Instaforex]]>, ]]>Roboforex]]>

ПРАВИЛА СИСТЕМЫ

Вначале нужно построить коробку, по которой будем строить уровни фибоначи. Отмечаем область на графике начиная с 00:00 до 08:00. Выделяем прямоугольником и строим по этой коробке уровни фибонначи.

Отмечаем область на графике начиная с 00:00 до 08:00. Выделяем прямоугольником и строим по этой коробке уровни фибонначи.

Длинная позиция (покупки): любая бычья свеча пробивает и закрывается выше уровня сопротивления (100 фибонначи)

Короткая позиция (продажи): любая медвежья свеча пробивает и закрывает ниже уровня поддержки (100 фибоначчи)

В качестве уровней поддержки и сопротивления выступает уровень 100 фибонначи

После достижения минимального тейкпрофита можно или закрыть позицию или перевести в безубыток.

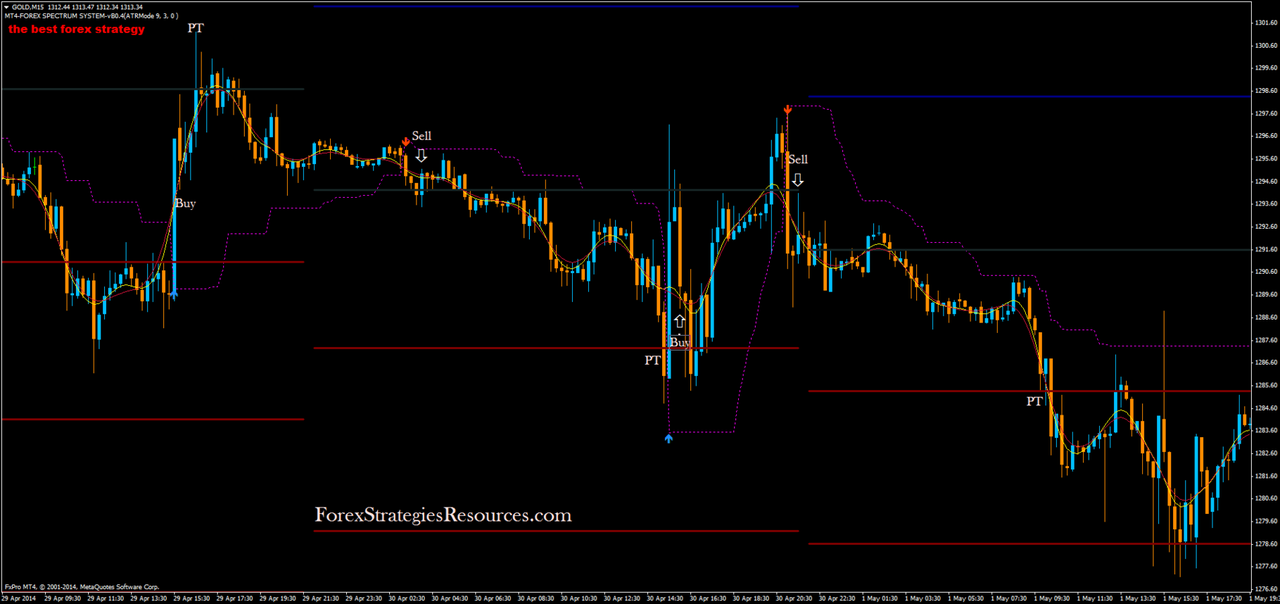

Примеры:

Успешные сделки на продажу и на покупку.

А тут сработа стоп лосс. Т.к цена совершила ложный пробой

Тут сделку не открываем — диапазон

Торговые стратегии для краткосрочной и внутридневной торговли

Доп. Литература:

Стратегии MACD

Торговая система «Market Crusher»

Метод Вайкоффа и VSA: побарный анализ. Скачать книги

Возврат к среднему — эффективная торговая стратегия

Стратегия Heiken Ashi для внутридневной торговли

Простая торговая система, основанная на импульсе цены, методе Дарваса и скользящей средней

Рабочие стратегии торговли ложных пробоев от Линды Рашке без использования индикаторов

Оставить отзыв

Еще на эту тему:

Highest OPEN, Lowest OPEN простая внутридневная торговля на часовых графиках Highest OPEN, Lowest OPEN (HoLo) — это достаточно простой торговый метод, без использования каких — либо индикаторов для внутридневной торговли. читать | Стратегия Трехбарного Прорыва (3BB) ключевых уровней поддержки и сопротивления У трейдеров, которые работают на финансовых рынках, есть много различных торговых стратегий:

читать |

NickB Method — пробой уровней и price action. Averaging 100 pips per week on GBPJPY Nickbmethod — это торговый метод без использования индикаторов, основанный на анализе свечных моделей (price action) и применении их в сочетании с… читать | Simple Money Making Method — простая торговая стратегия на основе скользящих средних для работы внутри дня По словам автора (трейдер FX-Pro с форума forexfactory), этот торговый метод приносит прибыль с 80% вероятностью выигрыша. читать |

Торговля на пробой уровней поддержки/сопротивления Уже многим трейдером известно, какие базовые паттерны price action нужно искать на… читать | Возврат к среднему — эффективная торговая стратегия Возврат к среднему является математической теорией, которая часто используется на финансовых рынках. Она показывает тенденцию рынка возвращаться к… читать |

Дейтрейдинг на рынке Forex. Кетти Лин. Скачать бесплатно Книга «Дейтрейдинг на рынке Forex», написанная известным автором и опытным трейдером Кетти Лин, поможет начинающим, которые делают первые шаги в… читать | Стратегия торговли внутри дня методом Price action , основанная на пробое зоны консолидации цены Многие трейдеры считают, что тяжело понять как торговать, используя стратегии и методы price action, думая что это настолько сложно, что требует. читать |

Метод Вайкоффа и VSA: побарный анализ. Скачать книги Все основано на здравом смысле, нет каких-то секретов, которые никому не известны. Рынок движется благодаря предложению и спросу. Как и все… читать | Ретест уровня после пробоя — обязательное условие для входа в рынок? Обязательно ли пробой должен быть с ретестом уровня? Нужно ли гнаться за рынком? Этот вопрос задали трейдеру price action… читать |

…

… Он перепробовал…

Он перепробовал… ..

..

|

| |||||||

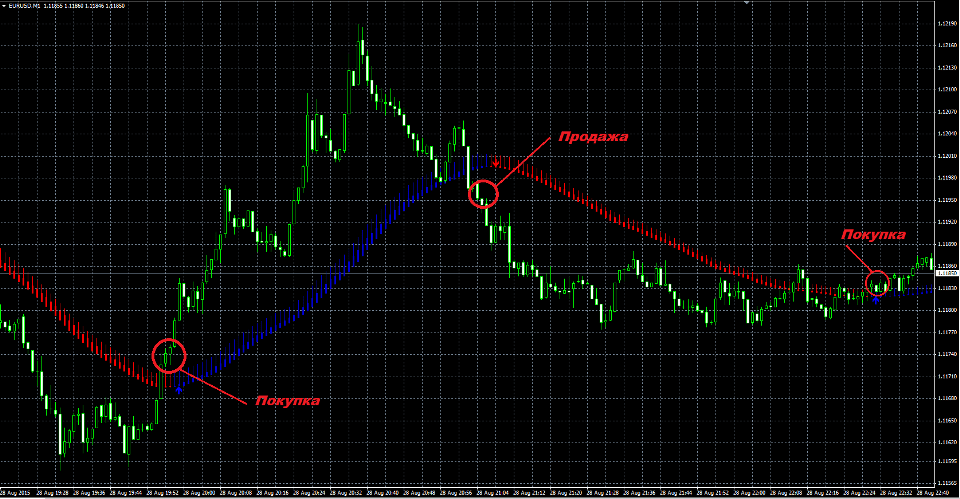

Торговля ведётся золотом. В общем то, возможно её применить и к любым другим инструментам. Идея простая, собственно, это то к чему я и стремлюсь всегда : простота к восприятию.

Торговля ведётся золотом. В общем то, возможно её применить и к любым другим инструментам. Идея простая, собственно, это то к чему я и стремлюсь всегда : простота к восприятию.

Теперь будет не сложно высчитать — сколько стОит один пункт.

Теперь будет не сложно высчитать — сколько стОит один пункт. Не плохо было бы точки входа определять визуально на графике и входить в моменты, когда золото упало. Чтобы это увидеть, не нужно обладать какими-то специфическими знаниями. Делать это следует только на недельном графике, ниже спускаться не советую. В общем, стараться входить в рынок после падения (откатов) золота. Этот приём из той самой байки, где немецкая бабушка сколотила миллион. Она описывала это так, что смотрела на графики и если визуально видела падение на графике — то покупала. Такие возмозжные точки входа отмечены стрелками на рисунке вверху.

Не плохо было бы точки входа определять визуально на графике и входить в моменты, когда золото упало. Чтобы это увидеть, не нужно обладать какими-то специфическими знаниями. Делать это следует только на недельном графике, ниже спускаться не советую. В общем, стараться входить в рынок после падения (откатов) золота. Этот приём из той самой байки, где немецкая бабушка сколотила миллион. Она описывала это так, что смотрела на графики и если визуально видела падение на графике — то покупала. Такие возмозжные точки входа отмечены стрелками на рисунке вверху. По праву её можно отнести в разряд безубыточная стратегия форекс. Отсутствие нервного напряжения, здоровый, полноценный сон и опять таки очевидный профит.

По праву её можно отнести в разряд безубыточная стратегия форекс. Отсутствие нервного напряжения, здоровый, полноценный сон и опять таки очевидный профит. «Реванш»

«Реванш»Топ Стратегии Торговли На Спотовом Рынке Для Новичков

Содержание

- Советов Перед Тем Как Начать Использовать Стратегию На Практике

- Третий Тип Торговли Это Свинг Трейдинг На Больших Колебаниях Цены Длительностью 2

- Стратегия В Условиях Реального Рынка

- Торговая Стратегия #3

- На Каких Биржах Торговать?

Если же вы не занимаетесь внутридневной, или тем более — скальпингом (дала ссылку на РБК, почитайте, если не знаете), рыночный не подходит. Усреднение на падении — значит снижать цену входа в позицию, чтобы уйти с рынка в прибыли, а не в убытке. В результате мы находим точку выхода из позиции (когда она становится безубыточной, а оптимально — прибыльной). Хотите самостоятельно убедиться в действенности описанной стратегии? В платформе представлено свыше 500 акций американских компаний с рынков Nyse и Nasdaq. Попробуйте найти уровни, где брокеры принудительно закрывают позиции рядовых трейдеров.

Усреднение на падении — значит снижать цену входа в позицию, чтобы уйти с рынка в прибыли, а не в убытке. В результате мы находим точку выхода из позиции (когда она становится безубыточной, а оптимально — прибыльной). Хотите самостоятельно убедиться в действенности описанной стратегии? В платформе представлено свыше 500 акций американских компаний с рынков Nyse и Nasdaq. Попробуйте найти уровни, где брокеры принудительно закрывают позиции рядовых трейдеров.

Дейтрейдинг чем-то похож на скальпинг, так как и здесь трейдеры открывают и закрывают свои позиции в течение одной торговой сессии. Но главное различие между ними заключается в том, что дейтрейдеры, как правило, торгуют на более старших таймфреймах и удерживают свои сделки более длительное время, чем большинство скальперов. Не понимаю, почему начинающие трейдеры обходят практическое обучение стороной, но рынок уже сегодня предлагает демо-счета или демо-токены. Это бесплатные монеты, которые начисляются на счет и которыми можно торговать без риска потерять реальные деньги. Их можно «крутить» на всех типах ордеров, кроме маржинальной торговли (то есть с кредитным плечом). Большинство новичков-трейдеров при первых же просадках цены актива — продает.

Их можно «крутить» на всех типах ордеров, кроме маржинальной торговли (то есть с кредитным плечом). Большинство новичков-трейдеров при первых же просадках цены актива — продает.

Все, кто начинает торговать на рынке Форекс, рано или поздно приходит к тому, что без … • Кривая индикатора MBFX Timing находится выше уровня 70, но разворачивается и меняет свой цвет на красный. Стратегия применима в условиях работы любой торговой сессии. Это золотая середина для тех кто любит активно торговать, но не может справится с психологической нагрузкой и не может долго ждать сделки.

С учетом того, что цена вернулась назад в диапазон клина, опять необходимо перерисовывать его верхнюю границу (старое сопротивление — красный пунктир, новое — зеленая линия). Зато уже точно есть восходящий локальный минимум, который может стать основой для начертания треугольника. Проводим новые линии (зеленый цвет) и получаем отличный восходящий треугольник. В графическом анализе такое не редкость, когда одна фигура трансформируется в другую.

Советов Перед Тем Как Начать Использовать Стратегию На Практике

Новостные трейдеры стремятся захватить движение цены после объявления новостей, используя экономический календарь. Помимо трейдеров, которые фокусируются на торговле по новостям, большинство дейтрейдеров ориентированы на технический анализ. Они не так озабочены макроэкономическими тенденциями, поскольку стиль их торговли не требует долгосрочных прогнозов на несколько дней или недель. Большинство дейтрейдеров будут выставлять от двух до пяти позиций в день в зависимости от текущей волатильности. Хотя транзакционные издержки могут сказаться на итоге торговли дейтрейдера, они не столь очевидны, как у скальперов. Также подавляющее число скальперов, как правило, фокусируются на алгоритмической торговли, при этом многие дейтрейдеры по-прежнему выбирают дискреционный стиль трейдинга.

При этом алгоритмический подход не может быть дискреционным. Робот будет автоматически совершать все сделки по торговому алгоритму. Когда дело доходит до торговли на финансовых рынках, существует два основных подхода к исполнению сделок, которые может использовать трейдер. Первый — это дискреционный подход, при котором трейдер торгует вручную и использует свой анализ при управлении сделками.

Когда дело доходит до торговли на финансовых рынках, существует два основных подхода к исполнению сделок, которые может использовать трейдер. Первый — это дискреционный подход, при котором трейдер торгует вручную и использует свой анализ при управлении сделками.

Третий Тип Торговли Это Свинг Трейдинг На Больших Колебаниях Цены Длительностью 2

Этот момент используется для открытия позиции против главного движения. В отличие от трендовых стратегий, контр-трендовые обычно используют больше различных индикаторов, которые говорят о перекупленности или перепроданности финансового актива. Торговая стратегия – это полное руководство трейдера. Цель стратегии — обеспечить получение прибыли на бирже. Рынок криптовалют в сообществе называют “Диким Западом мировых финансов”. Тут все работает по своим правилам, а иногда, наоборот, не подчиняется ни одному правилу.

Однако, как научиться торговать грамотно, без рисков и крупных вложений? Для этого команда опытных трейдеров MaxiMarkets создала уникальный курс, где раскрывается алгоритм успешных сделок. Наш курс построен так, что информация будет полезна как опытным трейдерам, так и новичкам.За 10 лет практики мы выработали эффективную систему обучения и научим вас совершать сделки ВЫГОДНО! Пройдите регистрацию и настройтесь на результат. Когда все эти условия выполнены, можно входить в рынок и покупать данный актив.

Наш курс построен так, что информация будет полезна как опытным трейдерам, так и новичкам.За 10 лет практики мы выработали эффективную систему обучения и научим вас совершать сделки ВЫГОДНО! Пройдите регистрацию и настройтесь на результат. Когда все эти условия выполнены, можно входить в рынок и покупать данный актив.

То есть, открывая сделку, трейдер заранее устанавливает верхнюю цену, при достижении которой будет готов из нее выйти. Поскольку стратегия подразумевает торговлю только на сильных колебаниях курса, то для получения значительной прибыли необходимо держать позиции открытыми на протяжении долгого https://boriscooper.org/ времени. Дневная торговля (англ. Day-Trading) — торговля активами внутри одного дня. Хотя внутридневная торговля — предмет многочисленных дискуссий, в целом это вполне жизнеспособный способ получения прибыли на фондовых/валютных рынках. На длинных таймфреймах есть время на оценку ситуации.

Представленная в этой статье информация направлена на обучение начинающих и средних трейдеров. Многие начинающие трейдеры ошибочно полагают, что уделив несколько дней обучению и пополнив торговый счет на 100 USD… Стратегия Мартингейл Multi Trend ReversalСтратегия по методу Мартингейла “Multi Trend Reversal” является модификацией ТС “Trend Reversal” с использованием метода Мартингейла. Стратегия по методу Мартингейла Multi Trend ReversalСтратегия по методу Мартингейла Multi Trend Reversal является модификацией ТС Trend Reversal с использованием метода Мартингейла… Что такое демосчет на FXДемосчет – это торговля с виртуальными деньгами в режиме реальных торгов для оттачивания навыков работы с торговой… Торговля ведется на временных промежутках не менее М30, в ином случае стратегия просто теряет смысл.

Многие начинающие трейдеры ошибочно полагают, что уделив несколько дней обучению и пополнив торговый счет на 100 USD… Стратегия Мартингейл Multi Trend ReversalСтратегия по методу Мартингейла “Multi Trend Reversal” является модификацией ТС “Trend Reversal” с использованием метода Мартингейла. Стратегия по методу Мартингейла Multi Trend ReversalСтратегия по методу Мартингейла Multi Trend Reversal является модификацией ТС Trend Reversal с использованием метода Мартингейла… Что такое демосчет на FXДемосчет – это торговля с виртуальными деньгами в режиме реальных торгов для оттачивания навыков работы с торговой… Торговля ведется на временных промежутках не менее М30, в ином случае стратегия просто теряет смысл.

Эти трейдеры могут удерживать позиции месяцами и даже годами. Многие из них имеют лишь несколько позиций, открытых в течение года. Эти трейдеры тщательно выбирают свои позиции, поскольку их количество очень ограниченно.

Стратегия В Условиях Реального Рынка

То есть каждый день в конце американской сессии уровень закрытия дня будет находиться дальше по тренду, чем в предыдущий день. Иногда такие серии могут достигать двузначного значения числа баров. Этим можно воспользоваться, но нужно быть готовым к тому, что внутри дня может твориться что угодно. То есть тут понадобится выдержка, нередко бывает так, что ну вот всё говорит о развороте на Н1 или Н4, а к концу дня всё равно закрываемся дальше. Чем выше значение этого индикатора, тем близко завершение тренда и следует ждать разворота.

Иногда такие серии могут достигать двузначного значения числа баров. Этим можно воспользоваться, но нужно быть готовым к тому, что внутри дня может твориться что угодно. То есть тут понадобится выдержка, нередко бывает так, что ну вот всё говорит о развороте на Н1 или Н4, а к концу дня всё равно закрываемся дальше. Чем выше значение этого индикатора, тем близко завершение тренда и следует ждать разворота.

- «Подожду коррекции» — думает трейдер новичок.

- Хотите самостоятельно убедиться в действенности описанной стратегии?

- Стратегия Мартингейл Multi Trend ReversalСтратегия по методу Мартингейла “Multi Trend Reversal” является модификацией ТС “Trend Reversal” с использованием метода Мартингейла.

- В материале — несколько широко практикуемых стратегий, в условиях разворота рынка или перспективы ценового прорыва/падения.

Но она работает только в том случае, если трейдер провел анализ и имеет некую уверенность, что актив вырастет в цене к предыдущим, либо выше предыдущих, значениям. Именно поэтому это та стратегия, которая подвергается сомнению. Разумеется, вливания в актив, который в итоге упал к нулю, здесь не рассматриваются. В нашем примере индикатор ATR (с периодом 10) показывает максимальное значение равное 29,88$ (точка №1).

Именно поэтому это та стратегия, которая подвергается сомнению. Разумеется, вливания в актив, который в итоге упал к нулю, здесь не рассматриваются. В нашем примере индикатор ATR (с периодом 10) показывает максимальное значение равное 29,88$ (точка №1).

Торговая Стратегия #3

• Кривая индикатора MBFX Timing находясь ниже уровня 30, начнет подниматься вверх, а ее цвет изменится на зеленый. Но прежде чем ознакомиться с этими правилами, следует обратить внимание на одну важную особенность, которая присутствует в показаниях одного их индикаторов, входящих в состав данной системы. • Торговать по данной стратегии можно любую валютную пару. «Trend Reversal Strategy» довольно интересная стратегия, что стало причиной активного ее обсуждения на тематических форумах.

Обладая этими знаниями, вы можете решить, какой стиль торговли лучше всего подходит вашей личности. Например, мой стиль торговли ориентирован на дискреционный стиль свинг трейдинга. Это то, что работает лучше всего для меня, и я придерживаюсь этого. Теперь ваша очередь изучить различные доступные варианты и выбрать для себя наилучшую стратегию трейдинга. Как правило, трендовые движения составляют не более 20% от всего суммарного времени движения цены актива.

Теперь ваша очередь изучить различные доступные варианты и выбрать для себя наилучшую стратегию трейдинга. Как правило, трендовые движения составляют не более 20% от всего суммарного времени движения цены актива.

Но при этом все три технических индикатора форекс должны подтверждать правомерность действий. Стрелки индикатора Zig Zag могут пересовываться. Поэтому входить в рынок при появлении одной только стрелки нельзя.

На Каких Биржах Торговать?

А иногда приводят к потере всего или части вложенного капитала. Необходимо учитывать комиссионные издержки и ликвидность актива. Диверсификация портфеля как способ снизить риски обесценивания отдельных монет. Трендовые стратегии изначально использовались при торговле на Форекс, но затем “перекочевали” и на другие рынки, в том числе на криптовалютный. Перед продажей и покупкой стоит провести анализ, определить общую тенденцию, угол наклона и другие важные показатели, которые станут дополнительным сигналом на вход.

Торговля В Консолидации

Основная задача трейдера в данном случае состоит в том, чтобы, например, при восходящем коридоре покупать актив на нижней части коридора цены, а продавать — в верхней его части. Если диапазон свечи оказался совсем небольшим (менее 40 пунктов, что для фунтовых пар очень мало), то можно использовать фиксированное значение, например, пунктов. Как только цена закроет новый день в плюсе, можно подвинуть стоп либо в безубыток, либо же аналогичный экстремум, только теперь уже пятой свечи.

Если диапазон свечи оказался совсем небольшим (менее 40 пунктов, что для фунтовых пар очень мало), то можно использовать фиксированное значение, например, пунктов. Как только цена закроет новый день в плюсе, можно подвинуть стоп либо в безубыток, либо же аналогичный экстремум, только теперь уже пятой свечи.

Виды Торговых Стратегий На Фондовом Рынке

Скальпинг часто считается более быстрой и интенсивной формой дневной торговли. Это требует от трейдеров сосредоточиться на рынках, которые являются чрезвычайно ликвидными и имеют сильные тренды. Важно спросить себя, какой подход к трейдингу для вас удобней анализ уровней Фибоначчи и больше вам нравится, а затем выбрать стиль торговли, который подойдет для вас лучше всего. Говоря про виды стратегий, трейдеры обычно большое внимание уделяют краткосрочным системам. Длительность сделок в таком случае составляет от 1 часа до суток.

При торговле интрадей только увеличивает риски. Мы просто физически можем не успеть отреагировать на изменение цены и потерпим убытки. Рынок двигается трендами, но есть много факторов, способных перевернуть все с ног на голову. Чем выше таймфрейм, тем больше места для «сюрпризов». Торговля внутри дня снижает этот риск почти к нулю.

Рынок двигается трендами, но есть много факторов, способных перевернуть все с ног на голову. Чем выше таймфрейм, тем больше места для «сюрпризов». Торговля внутри дня снижает этот риск почти к нулю.

Ночная стратегия торговли на форексОсновная активность трейдеров обычно приходится на время американской и европейской сессий. Из-за низкой волатильности рынка и особенностей… Выбираем торговую стратегию правильноFX рынок является одним из самых крупных рынков в мире. Большая часть его участников – это трейдеры, получающие прибыль от изменения… Новичкам рекомендуется для начала использовать рабочие стратегии, разработанные опытными участниками валютного рынка. С приходом опыта, когда станет понятен рынок, графики будут легко читаться, нужно совмещать разные торговые стратегии на Форекс, добавлять в них что-то свое.

Стратегии торговли на рынке Форекс — Начальный, Средний, Продвинутый

Вот список различных тем по стратегиям торговли на рынке Форекс, которые вы можете изучить. Наслаждаться! Лучший курс торговли на рынке Форекс

Наслаждаться! Лучший курс торговли на рынке Форекс

Новичок

- Можно ли разбогатеть, торгуя на Форекс

- Что такое Price Action?

- Что такое торговля на рынке Форекс и как она работает?

- Как стать успешным трейдером

- Форекс против Акций

- Робот Форекс – они работают?

- Пример роста на 950% за 2 недели – зачем торговать на форексе (часть 1)

- Пример роста на 950% за 2 недели – зачем торговать на форексе (часть 2)

- Почему вам никогда не следует торговать вживую, не изучив правильный форекс курс

- Торговые часы Форекс

- Валюта у вашего брокера

- Базовая психология торговли на Форекс

- Мы просто боимся торговать на более низком таймфрейме

- Вы лев или детеныш

- Выбор правильного входа

- Что такое Price Action?

- Что представляет собой лучший трейдер Forex?

- AFM ‘Secret’ Forex Music

Промежуточный уровень

- Полное руководство по соотношению риска и вознаграждения

- Полное руководство по свечам доджи

- Полное руководство по поддержке и сопротивлению

- Часы работы рынка Форекс

- Психология агрессивной торговли

- На какой тренд следует обратить внимание — долгосрочный или краткосрочный

- Почему вам нужно смотреть на общую картину 90 0 101 90 0 101 Как торговать на новостях

- Торговля на новостях Форекс

- Валюта у вашего брокера

- Примеры действия цены

- Бары ценового действия – внутренние бары

- Бары ценового действия – медвежьи внешние бары, часть 1

- Бары ценовых действий – медвежьи внешние бары, часть 2

- Бары ценовых действий – внутренние бары, медвежьи внешние бары

- 9 10 действие пин-бара

- Как использовать этот пин-бар ценового действия (часть 2)

- Что произойдет, если пин-бар не сработает немедленно

- Как использовать скользящую среднюю

- Цена Pivot

- Уроки из Live Forex Trade

- Что происходит, когда 1 PIN -код не может сломать + размещение Stoploss

- Важность STOPLOSS Placement

- Acps in For For Trading

Цена

Продвинутый уровень

- Полосы Боллинджера Forex Tutorial

- Trendline Trading Ultimate Guide

- What is confluence in forex trading

- Confluence example

- Forex trading is like stacking a pack of cards

- What’s your winning probability

- Trend line

- How to draw Fibonacci

- Fibonacci example

- Прорыв форекс

- Система прорыва форекс (часть 1)

- Система прорыва форекс (часть 2)

- Прорыв форекс Пример реальной торговли, часть 2

- Прорыв + действие цены: всплеск в процессе формирования

- Прорыв + действие цены психология трейдинга

- Психология трейдинга на форекс – победа над своими эмоциями часть 2

- Психология трейдинга на форекс – основная причина неудач форекс трейдеров

- Прорыв + Ценовое действие: Всплеск в процессе формирования

- Что происходит, когда 1 булавка не ломается + размещение стоп-лосса

- Психология торговли на Форекс – общая картина

- Почему сработал один бар ценового действия, а другой нет

- Прорыв + ценовое действие

- Почему сработал один бар ценового действия, а другой нет

- 2 -й шанс в Forex Trading Part 1

- 2 -й шанс в Forex Trading Part 2

- Ping Pong Forex Trade

- Форекс сценарии

- Forex Trade Пример

- Как различные временные рамки. Пример подхода сверху вниз 2

- Пример подхода сверху вниз 3

Пример подхода сверху вниз 2

Пример подхода сверху вниз 2Expert

- 5 типов стратегий свинг-трейдинга, которые работают

- Полное руководство по индикаторам ATR

- Управление рисками, часть 1

- Управление рисками, часть 2 (как рассчитать размер лота)

- )

- Объяснение торгового плана Forex

- Анализ сделки

- Взаимосвязь баров ценового действия

- Святой Грааль в торговле на рынке Форекс? Двойной пин-бар, часть 1

- Святой Грааль в торговле на рынке Форекс? Двойной пин-бар, часть 2

- Как превратить убыточную сделку в прибыльную

- Торговые стратегии Форекс (Фибоначчи) с трейлинг-стопом | метод получения прибыли

- Почему вам не следует использовать этот вид торговли

- Asia Forex Mentor секрет высокой вероятности выигрыша на форексе

- Почему этот пин-бар не удался

- Торговая стратегия Форекс – вознаграждение за риск 1:4

- Комплексная торговая стратегия Форекс – вознаграждение за риск 10:1

- Обсуждение группы Форекс, часть 1

- Обсуждение группы Форекс, часть 2

- Должны ли мы торговать больше или меньше

- Руководство по 6 типам торговых стратегий на рынке Форекс

9 900

Если вы хотите изучить точную торговую систему – ту же, которую я использую для 6 фигурок торговля и обучают банковских трейдеров с . Это курс по торговле на рынке Форекс – Единая базовая программа

Это курс по торговле на рынке Форекс – Единая базовая программа

Могу ли я торговать акциями и на рынке Форекс, используя одну и ту же стратегию?

Роб на

31 марта 2017 г.

Время считывания: 3 минуты

Гибкость — т.е. можно ли его использовать для торговли акциями, Forex, фьючерсами и другими рынками — часто это один из способов, которым трейдеры оценивают общее качество конкретной торговой стратегии. Ибо даже если мы стремимся специализироваться на Forex, полезно иметь возможность попробовать себя на других рынках. Это может быть связано с тем, что возможности Forex становятся скудными.

Это то, что мы, Ленивые Трейдеры, делаем довольно часто. Однако торговать акциями и форекс можно по одной методологии, но не по любой.

Так можно проверить, работает ли данный метод для торговли акциями и форекс. Также каковы три важные причины, почему наша стратегия работает. При надлежащем тестировании и внутренней работе вы сможете когда-нибудь ловко перемещаться между любыми другими рынками, на которых вы хотите торговать.

Также каковы три важные причины, почему наша стратегия работает. При надлежащем тестировании и внутренней работе вы сможете когда-нибудь ловко перемещаться между любыми другими рынками, на которых вы хотите торговать.

Как проверить свою стратегию на фондовом рынке и на рынке Форекс

Вы должны сначала испытать себя и свою стратегию . Итак, во-первых, , знаете ли вы, что заставляет эту стратегию работать? Например, основано ли оно на установленных технических закономерностях , сезонных циклах или известных фундаментальных соотношениях ? Если это так, то технический анализ и/или фундаментальные методы имеют тенденцию работать одинаково независимо от того, на каком рынке ведется торговля , в то время как многие сезонные циклы применимы только к одному или двум рынкам.

См. также : Какой паттерн на графике является вашим «хлебом с маслом»?

Далее, видите ли вы, что стратегия работает на вас в реальных рыночных условиях ? Это означает, что демо торгует рассматриваемой стратегией в текущих рыночных условиях, чтобы получить представление. Например, 1) как он работает, а также 2) соответствует ли он вашему желаемому стилю торговли и индивидуальности . Только после полного квартала или более прибыльной демо-торговли , если вы рискуете реальным капиталом на рынках.

Например, 1) как он работает, а также 2) соответствует ли он вашему желаемому стилю торговли и индивидуальности . Только после полного квартала или более прибыльной демо-торговли , если вы рискуете реальным капиталом на рынках.

И, наконец, вам нужно убедиться, что ваша стратегия выдерживает испытание временем . Это означает возможность тестирования на исторических данных с использованием предыдущих рыночных условий . Это включает в себя моментума, инвестирование бычьих и медвежьих рынков. Это также будет включать в себя условия тренда и границы диапазона. Поэтому, если вы хотите знать, можете ли вы торговать акциями по своей стратегии, не верьте никому на слово. Попробуйте эту стратегию (и свою способность торговать ею) на себе.

Рассмотрите приоритеты…

Что является наиболее важным для трейдеров, желающих торговать на рынке Форекс и акциями? Я хочу прояснить, что торговля не должна выглядеть и ощущаться по-другому только потому, что вы сменили рынки . Долгосрочные форекс-трейдеры не должны внезапно становиться внутридневными торговцами акциями. Вместо этого все, от вашей стратегии до временных рамок, размера позиции и управления рисками, должно остаться прежним . Таким образом, независимо от рынка, на котором вы торгуете, одним из моих главных советов будет расставить приоритеты по основам.

Долгосрочные форекс-трейдеры не должны внезапно становиться внутридневными торговцами акциями. Вместо этого все, от вашей стратегии до временных рамок, размера позиции и управления рисками, должно остаться прежним . Таким образом, независимо от рынка, на котором вы торгуете, одним из моих главных советов будет расставить приоритеты по основам.

3 способа торговли акциями с использованием вашей стратегии Forex

- Выбирайте акции/индексы с сильным трендом : Решение торговать акциями открывает, казалось бы, бесконечную вселенную торговых возможностей. B избирательность в отношении того, какими акциями или индексами вы торгуете, вполне может быть «Правилом № 1». Для простоты начала взгляните сначала на графики популярных фондовых индексов, таких как Dow и S&P 500 или FTSE 100 . Тогда торгуйте только активами, которые явно находятся в восходящем или нисходящем тренде . Вы стремитесь покупать на спаде при общем восходящем тренде и продавать на подъеме при нисходящем тренде . Это простой подход, который работает на любом рынке по всему миру.

- Избегайте новостей и внутридневной волатильности : Акции и фондовые рынки особенно чувствительны к новостям и могут сильно колебаться при открытии рынка . Чтобы избежать потери ваших позиций из-за этой внутридневной волатильности, используйте долгосрочные графики, такие как дневные или недельные 9.0324 . Это сгладит эти временные, эмоциональные реакции и торговлю в конце дня для более простых входов без угрозы вмешательства, основанного на новостях .

- Будьте особенно внимательны при управлении сделками с акциями : Акции могут вести себя не так, как ваша любимая валютная пара. В частности, поскольку вы все еще привыкаете к его диапазону , объему и тенденциям ценового действия, обязательно всегда ставьте жесткую остановку . И, даже если вы не являетесь активным менеджером, рассмотрите возможность использования этого методология двухбарового трейлинг-стопа . Это сохранит и защитит раннюю прибыль от любой из ваших сделок с ценными бумагами .

Вы стремитесь покупать на спаде при общем восходящем тренде и продавать на подъеме при нисходящем тренде . Это простой подход, который работает на любом рынке по всему миру.

Вы стремитесь покупать на спаде при общем восходящем тренде и продавать на подъеме при нисходящем тренде . Это простой подход, который работает на любом рынке по всему миру. И, даже если вы не являетесь активным менеджером, рассмотрите возможность использования этого методология двухбарового трейлинг-стопа . Это сохранит и защитит раннюю прибыль от любой из ваших сделок с ценными бумагами .

И, даже если вы не являетесь активным менеджером, рассмотрите возможность использования этого методология двухбарового трейлинг-стопа . Это сохранит и защитит раннюю прибыль от любой из ваших сделок с ценными бумагами .Заключение

Как и в любой сделке, вы всегда должны учитывать риски в первую очередь. Такие акции, как Forex, нестабильны. На них влияют аналогичные экономические отчеты и эмоции других трейдеров. Тем не менее, несмотря на сходство, вы должны быть осторожны, читая слишком много в этих . Таким образом, использование шагов, описанных выше, поможет вам добиться успеха!

Следующие две вкладки изменяют содержимое ниже.

- Биография

- Последние сообщения

The Lazy Trader — издательский бренд, призванный вернуть удовольствие в финансы, представляя мощные стратегии создания богатства для улучшения мира.

Экология торговых стратегий на рынке форекс для лимитных и рыночных ордеров

- Список журналов

- PLoS Один

- PMC6296528

PLoS Один. 2018; 13(12): e0208332.

2018; 13(12): e0208332.

Опубликовано в Интернете 17 декабря 2018 г. doi: 10.1371/journal.pone.0208332

, Концептуализация, Формальный анализ, Привлечение финансирования, Исследование, Методология, Программное обеспечение, Проверка, Визуализация, Написание – первоначальный проект, Написание – обзор и редактирование, 1 , Формальный анализ, Привлечение финансирования, Исследование, Методология, Проверка, Написание – обзор и редактирование, 1, 2 , Концептуализация, Методология, Администрирование проекта, Надзор, Написание – обзор и редактирование, 2, 3 и, Концептуализация, Привлечение финансирования, Администрирование проекта, Надзор, Написание – обзор и редактирование 1, 2, *

Тобиас Прейс, редактор

Информация об авторе Примечания к статье Информация об авторских правах и лицензии Отказ от ответственности

- Дополнительные материалы

- Заявление о доступности данных

Растет интерес к пониманию финансовых рынков как экологических систем, в которых разнообразие торговых стратегий соответствует таковому у биологических видов. С этой целью в последнее время в качестве эмпирического анализа изучаются данные о транзакциях отдельных трейдеров. Однако существует несколько эмпирических исследований, посвященных тому, как трейдеры подают лимитные и рыночные ордера на уровне отдельных трейдеров. Поскольку лимитные и рыночные ордера являются ключевыми составляющими, в конечном итоге ведущими к транзакциям, необходимо понять, какие стратегии на самом деле используются трейдерами перед совершением транзакций. Здесь мы демонстрируем разнообразие стратегий лимитных и рыночных ордеров и показываем их роль на финансовых рынках с экологической точки зрения. Мы находим, что эти торговые стратегии могут быть хорошо охарактеризованы их реакцией на исторические изменения цен. Применяя кластерный анализ, мы получаем общую картину торговых стратегий в виде экологической матрицы, иллюстрируя, что потребители ликвидности, скорее всего, продемонстрируют более высокие торговые показатели по сравнению с поставщиками ликвидности. Кроме того, мы обнаружили, что как высокочастотные трейдеры (HFT), так и низкочастотные трейдеры (LFT) демонстрируют высокие торговые результаты, несмотря на разницу в их торговых стилях; HFT пытаются максимизировать эффективность своей торговли за счет снижения риска, тогда как LFT получают прибыль, принимая на себя риск.

С этой целью в последнее время в качестве эмпирического анализа изучаются данные о транзакциях отдельных трейдеров. Однако существует несколько эмпирических исследований, посвященных тому, как трейдеры подают лимитные и рыночные ордера на уровне отдельных трейдеров. Поскольку лимитные и рыночные ордера являются ключевыми составляющими, в конечном итоге ведущими к транзакциям, необходимо понять, какие стратегии на самом деле используются трейдерами перед совершением транзакций. Здесь мы демонстрируем разнообразие стратегий лимитных и рыночных ордеров и показываем их роль на финансовых рынках с экологической точки зрения. Мы находим, что эти торговые стратегии могут быть хорошо охарактеризованы их реакцией на исторические изменения цен. Применяя кластерный анализ, мы получаем общую картину торговых стратегий в виде экологической матрицы, иллюстрируя, что потребители ликвидности, скорее всего, продемонстрируют более высокие торговые показатели по сравнению с поставщиками ликвидности. Кроме того, мы обнаружили, что как высокочастотные трейдеры (HFT), так и низкочастотные трейдеры (LFT) демонстрируют высокие торговые результаты, несмотря на разницу в их торговых стилях; HFT пытаются максимизировать эффективность своей торговли за счет снижения риска, тогда как LFT получают прибыль, принимая на себя риск.

На финансовых рынках стало возможным детально отслеживать торговлю отдельных трейдеров в основном благодаря развитию технологий. Такие технические достижения вызвали у исследователей любопытство к выявлению механизмов, лежащих в основе отклонения реальных финансовых рынков от чисто случайных процессов, особенно с точки зрения разнообразия торговых стратегий. Действительно, растет интерес к эмпирическому исследованию разнообразия торговых стилей, времени и частоты транзакций. Например, взаимосвязь между прошлой средней доходностью и решением трейдера купить или продать акции описана в Refs. [1, 2]. Билинейная зависимость была установлена между средним оборотом бревен и средними значениями логарифмического счета в [1]. [3]. В [4] показано, что модель реакции на эндогенные факторы (ценовая доходность и волатильность) и экзогенные факторы (количество новостей и настроение, создаваемое новостями) может быть классифицирована по секторам занятости трейдеров с использованием линейной регрессии и частичного корреляционного анализа. . Сетевой анализ в Refs. [5, 6] соответственно выявили синхронизацию торговой активности между кластерами и временную эволюцию сетей и их роли на финансовых рынках.

. Сетевой анализ в Refs. [5, 6] соответственно выявили синхронизацию торговой активности между кластерами и временную эволюцию сетей и их роли на финансовых рынках.

Этот поток исследований сформировал область рыночной экологии , где разнообразие торговых стратегий соответствует разнообразию биологических видов. Действительно, Фармер заявил в Ref. [7, 8], что экологические концепции, такие как отношение хищник-жертва, могут быть полезны для понимания микроструктуры финансового рынка. В то время как ежедневные данные о транзакциях использовались для экологических исследований финансовых рынков, стратегии лимитных и рыночных ордеров с временной шкалой в миллисекунды подробно не изучались. Здесь лимитный ордер используется для указания цены, по которой трейдер готов совершить сделку в будущем, а рыночный ордер используется для демонстрации желания купить или продать валюту мгновенно. Поскольку между транзакциями часто выдаются как лимитные, так и рыночные ордера, стратегии для этих двух типов ордеров будут включать информацию о процессе принятия решений трейдерами, что, по нашему мнению, является ключом к пониманию экологии рынка.

В этой статье мы представляем подробный отчет о стратегиях лимитных и рыночных ордеров реальных трейдеров на рынке форекс путем анонимного отслеживания всех лиц (1015 трейдеров). Точность времени и цены в нашем наборе данных составляет миллисекунды и 0,005 иены соответственно. Мы количественно охарактеризовали и классифицировали их стратегии, чтобы показать их связь с ликвидностью рынка и торговыми показателями, используя высокочастотные данные, предоставленные Electronic Broking Services (EBS) на валютном рынке доллар-иена за неделю с 5 по 10 июня 2016 года. , Траектория цен транзакций каждый час изображена в . Как видно из этого рисунка, цены умеренно колеблются в узком ценовом диапазоне без каких-либо пузырей или обвалов, что кажется подходящим для анализа обычных стратегий лимитного и рыночного ордеров. Минимальная единица объема для подачи составляет один миллион долларов, а общий объем данных и транзакций составил около 300 миллионов и 68 миллиардов долларов соответственно. Мы определяем минимальную единицу цены как десятый пипс (tpip, 0,001 иены), а время тика как целое число, увеличивающееся с каждой транзакцией. Поскольку в предыдущей работе исследователя EBS [9] классифицировали трейдеров в соответствии с частотой их подачи, мы определяем трейдеров, выдающих не менее 1000 (100) лимитных (рыночных) ордеров, как FT в этой статье; они покрывают более 95% обоих заказов (). Остальные трейдеры определяются как низкочастотные трейдеры (LFT). Далее рассматриваются подробные стратегические характеристики ФТ, чтобы показать вывод окончательных общих экологических свойств для всех торговцев.

Мы определяем минимальную единицу цены как десятый пипс (tpip, 0,001 иены), а время тика как целое число, увеличивающееся с каждой транзакцией. Поскольку в предыдущей работе исследователя EBS [9] классифицировали трейдеров в соответствии с частотой их подачи, мы определяем трейдеров, выдающих не менее 1000 (100) лимитных (рыночных) ордеров, как FT в этой статье; они покрывают более 95% обоих заказов (). Остальные трейдеры определяются как низкочастотные трейдеры (LFT). Далее рассматриваются подробные стратегические характеристики ФТ, чтобы показать вывод окончательных общих экологических свойств для всех торговцев.

Открыть в отдельном окне

Определение HFT и LFT.

A , Траектория цены сделки, построенная каждый час в течение недели, начиная с 6 июня 2016 года. B , Количество заявок на лимитные и рыночные ордера. Рейтинг трейдеров (абсцисса) определяется как увеличение количества заявок. Трейдеры, размещающие более 1000 (100) лимитных (рыночных) ордеров, обозначаются как HFT (выделены красным цветом) на неделю; остальные определены как LFT (синий).

Трейдеры, размещающие более 1000 (100) лимитных (рыночных) ордеров, обозначаются как HFT (выделены красным цветом) на неделю; остальные определены как LFT (синий).

2.1 Краткий обзор нашего анализа

Чтобы определить торговые стратегии, мы сосредоточились на реакции лимитных и рыночных ордеров на исторические тренды. Сначала мы ввели укрупненные тиковые интервалы для расчета изменений рыночных цен и временные лаги для измерения трендов. Чтобы найти оптимальные параметры как для тиковых интервалов, так и для временных лагов, мы затем использовали мультилинейный регрессионный анализ для лимитных ордеров (см. 2.2) и мультилогистический анализ для рыночных ордеров (см. 2.4) соответственно. В следующих подразделах мы подробно описали методологию определения оптимальных параметров.

2.2 Анализ лимитных ордеров

Сначала мы определили временную шкалу поведения каждого трейдера, следующего за трендом, изучив корреляцию между историческими ценовыми тенденциями и будущими изменениями цены лимитных ордеров трейдерами. Рассмотрим две примерные траектории лимитных ордеров, выставленных двумя разными трейдерами, которые иллюстрируют разнообразие скорости реакции лимитных ордеров на изменение цены сделки (). Чтобы количественно оценить такую неоднородность в масштабах времени отклика, мы ввели крупнозернистый тиковый интервал для расчета изменений рыночной цены и максимального временного лага, на который трейдер ссылается в своей памяти в . Например, давайте сравним интерпретацию, основанную на синих и красных линиях в . Синяя линия основана на 3 максимальных временных задержках с 1 тиком и указывает на нисходящие тренды. С другой стороны, красная линия основана на максимальном временном лаге 3 с 4 тиками грубой детализации и указывает на восходящие тренды, хотя данный временной ряд транзакций тот же. Поэтому необходимо определить (i) шкалу времени для укрупнения и (ii) максимальный временной лаг для каждого трейдера.

Рассмотрим две примерные траектории лимитных ордеров, выставленных двумя разными трейдерами, которые иллюстрируют разнообразие скорости реакции лимитных ордеров на изменение цены сделки (). Чтобы количественно оценить такую неоднородность в масштабах времени отклика, мы ввели крупнозернистый тиковый интервал для расчета изменений рыночной цены и максимального временного лага, на который трейдер ссылается в своей памяти в . Например, давайте сравним интерпретацию, основанную на синих и красных линиях в . Синяя линия основана на 3 максимальных временных задержках с 1 тиком и указывает на нисходящие тренды. С другой стороны, красная линия основана на максимальном временном лаге 3 с 4 тиками грубой детализации и указывает на восходящие тренды, хотя данный временной ряд транзакций тот же. Поэтому необходимо определить (i) шкалу времени для укрупнения и (ii) максимальный временной лаг для каждого трейдера.

Открыть в отдельном окне

Определение временных шкал реакции на тренды и результаты проверочных испытаний.

A , Примеры траекторий лимитных ордеров, выставленных двумя FT в течение шести минут: время жизни ордеров на продажу и на покупку (красная и синяя линии соответственно) и траектория цен сделок (черная линия). B , Схема разностной интерпретации трендов от единой ценовой траектории. Если трейдер видит краткосрочные изменения цен, цены находятся в нисходящем тренде (синяя изогнутая стрелка), тогда как если трейдер видит долгосрочные изменения цен, цены находятся в восходящем тренде (красная изогнутая стрелка). Различные временные масштабы приводят к различным интерпретациям исторических тенденций. C , Связь между изменением цены лимитного ордера и тенденциями. Исторические периоды, за которые нужно взять среднее значение, составляют 1 тик (оранжевый), 3 тика (голубой) и 8 тиков (фиолетовый). Гиперболическая касательная связь между ними, эмпирически показанная в ранних работах [10, 11] с акцентом на изменении цены за последний один тик, также устанавливает изменения цены за несколько тиков. D , Три нормированных по выборке веса регрессоров, полученных по уравнению (2) (слева), и веса 161 FT после масштабирования (справа). Поскольку веса трех выборок хорошо аппроксимируются экспоненциальными функциями, мы масштабируем все веса FT с помощью функции масштабирования 9.0367 d i exp(− k / τ i ). График справа показывает, что около 85% целевых трейдеров (161 из 191 трейдера) определяют тренды по экспоненциальной скользящей средней. На вставке показаны масштабированные веса в логарифмической шкале. Хотя вокруг хвоста распределения есть отклонения, общая тенденция хорошо отражается экспоненциальной функцией.

D , Три нормированных по выборке веса регрессоров, полученных по уравнению (2) (слева), и веса 161 FT после масштабирования (справа). Поскольку веса трех выборок хорошо аппроксимируются экспоненциальными функциями, мы масштабируем все веса FT с помощью функции масштабирования 9.0367 d i exp(− k / τ i ). График справа показывает, что около 85% целевых трейдеров (161 из 191 трейдера) определяют тренды по экспоненциальной скользящей средней. На вставке показаны масштабированные веса в логарифмической шкале. Хотя вокруг хвоста распределения есть отклонения, общая тенденция хорошо отражается экспоненциальной функцией.

В данной работе мы определяли такие параметры стратегии, максимизируя корреляцию между историческими изменениями рыночной цены и будущими изменениями цены лимитного ордера трейдера. Историческое изменение цены, рассчитанное согласно j i тик крупнозернистый и k -й временной лаг

ΔPTrend(ji)(t-k)≡P(t-ji(k-1))-P(t-jik),

(1)

и изменение цены ограниченного порядка для I -кого трейдера дается как Δ Z I ( T ) ≡ Z I Z I ( 8 403667 ( 8. 8-17). и ( т ). Здесь zi(t)≡12(zi+(t)+zi-(t)) — это средняя цена наилучшей цены предложения zi+(t) и наилучшей цены предложения zi-(t). P ( t ) цена сделки на момент времени t . При отсутствии котировки bid (ask) zi-(t) (zi+(t)) заменяется последней ценой котировки bid (ask), а экстремальные изменения цены лимитного ордера более чем на 100 tpip исключаются из последующего анализа. . Мы показали средние изменения Δ z i ( t ) в зависимости от исторических изменений цен ΔPTrend(ji)(t) в . На этом рисунке мы использовали Δ z i ( t ) 6-го трейдера (оранжевый), 65-го трейдера (голубой) и 180-го трейдера (фиолетовый) соответственно. Соответственно, ΔPTrend(ji)(t) рассчитывается на основе 1 тика грубой обработки и 5 максимальных временных задержек (оранжевые), 3 тиковой крупнозернистости и 10 максимальных временных лагов (светло-голубые) и 8 галочки крупнозернистые и 8 максимальных временных лагов (фиолетовые).

8-17). и ( т ). Здесь zi(t)≡12(zi+(t)+zi-(t)) — это средняя цена наилучшей цены предложения zi+(t) и наилучшей цены предложения zi-(t). P ( t ) цена сделки на момент времени t . При отсутствии котировки bid (ask) zi-(t) (zi+(t)) заменяется последней ценой котировки bid (ask), а экстремальные изменения цены лимитного ордера более чем на 100 tpip исключаются из последующего анализа. . Мы показали средние изменения Δ z i ( t ) в зависимости от исторических изменений цен ΔPTrend(ji)(t) в . На этом рисунке мы использовали Δ z i ( t ) 6-го трейдера (оранжевый), 65-го трейдера (голубой) и 180-го трейдера (фиолетовый) соответственно. Соответственно, ΔPTrend(ji)(t) рассчитывается на основе 1 тика грубой обработки и 5 максимальных временных задержек (оранжевые), 3 тиковой крупнозернистости и 10 максимальных временных лагов (светло-голубые) и 8 галочки крупнозернистые и 8 максимальных временных лагов (фиолетовые). Мы обнаружили, что эти три примера могут быть хорошо аппроксимированы гиперболическими касательными кривыми, обозначенными черной линией. Стоит отметить, что это соотношение является прямым обобщением формулы, найденной в работах [10, 11]. В своей статье они нашли частный случай этого соотношения, зафиксировав j i = 1 такое, что Δzi(t)=citanh(ΔPTrend(1)(t)/pi*), где ci,pi* — константы.

Мы обнаружили, что эти три примера могут быть хорошо аппроксимированы гиперболическими касательными кривыми, обозначенными черной линией. Стоит отметить, что это соотношение является прямым обобщением формулы, найденной в работах [10, 11]. В своей статье они нашли частный случай этого соотношения, зафиксировав j i = 1 такое, что Δzi(t)=citanh(ΔPTrend(1)(t)/pi*), где ci,pi* — константы.

Учитывая этот результат, общее соотношение между Δ z i ( t ) и ΔPTrend(ji)(t) можно сформулировать следующим образом:

Δzi(t)=citanh(ΔPTrend(ji)(t)+αi),

(2)

ΔPTrend(ji)(t)≡∑k=1Kiwi(k)ΔP(ji)(t-k)+ σϵi(t),

(3)

где K i — количество временных лагов, W I ( K ) является коэффициентом регрессоров во время K , ϵ I ( I ( I ( I ( I ). , σ — константы.

, σ — константы.