Содержание

Ипотека под материнский капитал в Грозном

Лучшие предложения по ипотеке в Грозном

Семейная ипотека

Ставкаот 5.3 %

Суммадо 12 000 000 ₽

Ставкадо 360 мес

Сравнение 6 кредитов в Грозном

Обновлено 08.10.2022

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

9.9 %

Платеж

20 195 ₽

Переплата

1 745 022 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

№ 1481

Ипотека на новостройку

Условия

Ставка

9.9 %

Платеж

20 195 ₽

Переплата

1 745 022 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Еще 1 ипотека

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

9.9 %

Платеж

20 195 ₽

Переплата

1 745 022 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подать заявкуПодробнее

Ипотека на Вторичное жилье

Лиц. № 354

Ипотека на Вторичное жилье

Условия

Ставка

10.5 %

Платеж

20 892 ₽

Переплата

1 870 567 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

Подробнее

Подать заявкуПодробнее

Ипотека Готовое жильё

Лиц. № 912

Ипотека Готовое жильё

Условия

Ставка

10.75 %

Платеж

21 186 ₽

Переплата

1 923 465 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 912

№ 912

Подробнее

Подать заявкуПодробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

9.7 %

Платеж

19 965 ₽

Переплата

1 703 623 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

Подробнее

Подать заявкуПодробнее

Вся ипотека в Грозном

Где взять ипотека под материнский капитал в Грозном

- Банк

- Название

- Адрес

- Телефон

- Время работы

01. 10.2022

10.2022

Обозреватель кредитных продуктов: Ольга Петрова

Взять ипотеку с материнским капиталом в Грозном

Содержание

- Оформление ипотеки в Грозном с помощью материнского капитала

- Какие документы необходимы для взятия такого вида ипотеки?

- В каком банке Грозного можно взять ипотеку под материнский капитал?

Ипотеку с материнским капиталом можно взять под низкий процент и с помощью господдержки. Благодаря этому получится повысить уровень комфорта, который улучшит жизнь многодетной семьи. Возможно провести рефинансирование ипотеки. Предусмотрены различные интересные программы под разные условия. Средства от материнского капитала разрешается потратить на первоначальный взнос или же покупку недвижимости.

Оформление ипотеки в Грозном с помощью материнского капитала

Молодая семья с 2 детьми с помощью материнского капитала может взять ипотечный кредит на:

- на дом;

- на квартиру;

- на строительство;

- на жилье в новостройке или на вторичное;

- на недвижимость другого характера.

Оформить ипотеку можно так:

- взять специальный калькулятор ипотеки и рассчитать удобные ставки;

- подать онлайн-заявку на ипотеку на нашем сайте;

- дождаться ее одобрения;

- получить кредит.

Предусмотрено погашение ипотеки материнским капиталом в Грозном.

Какие документы необходимы для взятия такого вида ипотеки?

Выгодную и льготную ипотеку под материнский капитал в 6% в Грозном можно получить, предъявив следующие документы:

- паспорт;

- военный билет;

- справку о доходах;

- справку на социальное обеспечение;

- справку от поручителей.

Только по двум документам сделать это не получится.

В каком банке Грозного можно взять ипотеку под материнский капитал?

В каком банке можно взять социальный ипотечный кредит под материнский капитал в Грозном? Среди них:

- Росбанк;

- СберБанк;

- Центр-Инвест;

- ТрансКапиталБанк и ряд других.

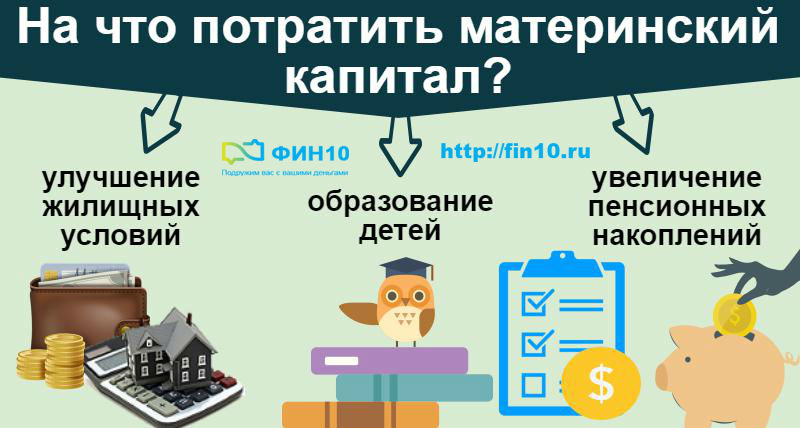

Материнский капитал поможет улучшить жилищные условия

— На какие цели можно направить материнский капитал, если семья хочет улучшить свои жилищные условия? Когда это можно сделать?

Если ребенку, с рождением которого выдан сертификат, еще нет трех лет, материнский капитал можно направить только на первоначальный взнос по ипотечному кредиту или погашение ипотечного кредита, выданного на приобретение или строительство жилья.

Когда ребенку исполнится три года, то семья может использовать средства капитала на приобретение жилья, строительство жилья, компенсацию затрат на строительство и реконструкцию.

— Первое направление – погашение ипотеки.

Если ипотека оформлена на супруга и это случилось еще до брака, можно ли в этом случае направить маткапитал на погашение ипотеки?

Да, можно. Главное, чтобы с момента подачи заявления в ПФР вы находились в законном браке, что должно быть подтверждено свидетельством о браке.

Можно ли направить материнский капитал на погашение кредита, если кредитный договор оформлен на родственника, а сама женщина, владелица сертификата, — созаемщик?

Да, можно, но при условии, что собственником приобретаемого (строящегося) жилья является владелица сертификата и члены ее семьи.

Если у семьи два ипотечных кредита – на мужа и жену. Можно ли погашать маткапиталом оба кредита одновременно?

В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского (семейного) капитала. Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Можно ли погасить материнским капиталом кредит, полученный в рамках программы «Молодая семья»?

Если это кредитный договор и в нем есть информация о его целевом направлении: приобретение жилого помещения или покупка квартиры, то можно. Для этого, помимо остальных документов, вам необходимо будет представить сведения о регистрации права собственности на указанное в договоре жилое помещение.

Для того, чтобы направить материнский капитал на погашение ипотеки, ипотеку нужно взять до рождения ребенка или после его рождения?

Это не имеет значения. Маткапиталом можно погасить ипотечный кредит, полученный до и после рождения ребенка.

— Потребительский кредит можно ли погасить его с помощью материнского капитала?

Потребительский кредит материнским капиталом погасить нельзя. Однако если в кредитном договоре с банком указано, что потребительский кредит взят на приобретение или строительство жилья, тогда погасить этот кредит средствами материнского капитала можно — в случае согласия банка.

— Второе направление — строительство дома. Средства можно получить до начала строительство или после? Каковы главные условия?

— Средства капитала можно получить перед началом строительства дома, а также после его завершения – в виде компенсации понесенных расходов.

Если семья желает получить средства на само строительство, то это происходит в два этапа: сначала предоставляется 50% от общего объема средств маткапитала. Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Если дом построен своими силами, то после завершения строительства семья может обратиться за получением компенсации расходов. Для этого понадобятся документы о праве на земельный участок, праве на жилое строение и документы о проведении основных работ.

Если семья строит дом с привлечением строительной организации, средства материнского капитала можно использовать?

Да, можно. Для этого понадобится дополнительно представить договор строительного подряда.

Для этого понадобится дополнительно представить договор строительного подряда.

Можно ли использовать материнский капитал для покупки участка для строительства на нем жилого дома?

Нет, средства материнского капитала нельзя направить на приобретение земельного участка.

Что понимается под реконструкцией жилья? Пристройка, ремонт, увеличение площади?

Реконструкция жилья – это работы, в результате которых общая площадь жилого помещения увеличивается не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Ремонт жилья не является реконструкцией, поэтому на эти цели средства маткапитала использовать нельзя.

Есть ли требования для жилого помещения для того, чтобы его можно было приобрести с помощью материнского (семейного) капитала?

С использованием материнского капитала можно купить любое жилое помещение, пригодное для постоянного проживания семьи с детьми. Обязательное требование – жилое помещение должно находиться на территории РФ и оформляться в общую собственность родителей и детей с определением размера долей по соглашению, оно не должно быть аварийным и подлежащим сносу или реконструкции.

Обязательное требование – жилое помещение должно находиться на территории РФ и оформляться в общую собственность родителей и детей с определением размера долей по соглашению, оно не должно быть аварийным и подлежащим сносу или реконструкции.

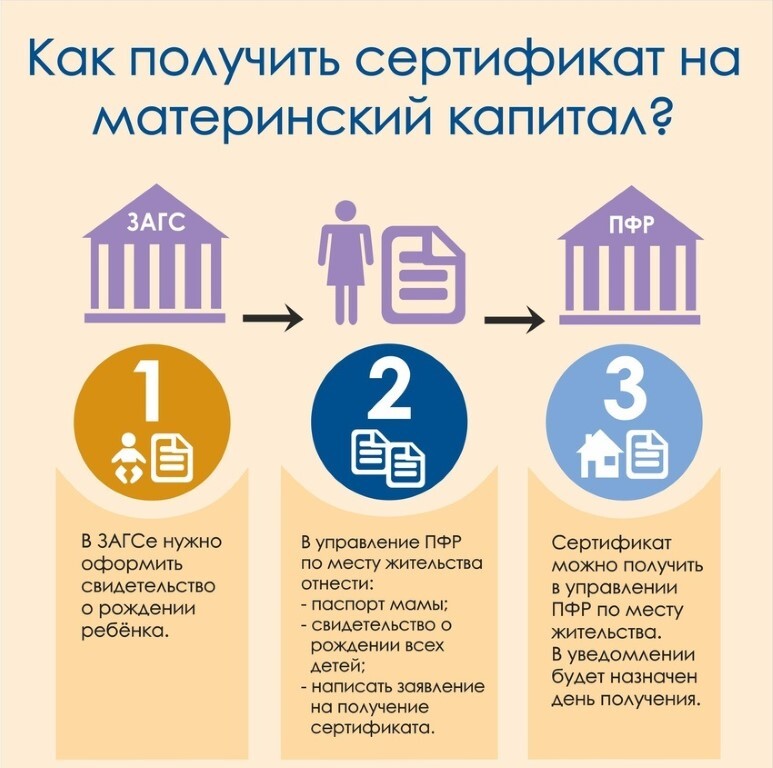

Какие документы нужны, чтобы направить маткапитал на улучшение жилищных условий?

— В разных ситуациях требуются разные документы. Их перечень есть на сайте Пенсионного фонда. Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

— При направлении капитала на приобретение или строительство жилья нужно оформить обязательство выделить доли всем членам семьи. Как оформить это обязательство?

— Отдельным документом обязательство оформлять уже не нужно. Сейчас такое обязательство дается путем проставления отметки в самом заявлении о распоряжении маткапиталом.

Когда нужно выполнить это обязательство?

Если приобретаете жилье без заемных средств, то выделить доли членам семьи нужно после окончания расчетов с продавцом жилья, Если направляете маткапитал на погашение ипотеки, доли выделяются после полного погашения ипотеки.

Как быстро рассматривается заявление и перечисляются средства маткапитала?

Заявление рассматривается 10 рабочих дней. Рассмотрение заявления может быть приостановлено не более чем на 20 рабочих дней, в случае непоступления необходимых ответов на запросы из компетентных органов. В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

Поделиться новостью

Как взять ипотеку под материнский капитал

Банки и Ипотека

Материнский капитал можно вложить в ипотеку и при покупке квартиры, и в строительство частного дома, а также в долевое строительство. В каждом случае свои нюансы.

По окончанию выплаты задолженности, недвижимость, которую вы приобрели с его помощью, нужно будет оформить на всех членов вашей семьи.

Если вы планируете внести материнский капитал в качестве первоначального взноса, то это представится возможным только после достижения ребенком, после рождения которого был выдан капитал, трехлетнего возраста. Использовать его для этих целей раньше нельзя.

Использовать его для этих целей раньше нельзя.

Основными условиями для получения является наличие сертификата на материнский капитал, и постоянный доход не ниже среднего.

Если у семьи уже имеется в собственности жилплощадь, то использовать материнский капитал на покупку недвижимости нельзя.

Материнский капитал принимают как первоначальный взнос не во всех банках. Он больше подходит для погашения уже имеющейся ипотеки.

Если вы будете использовать капитал в ипотечном кредитовании, то вам нужно получить из ПФР справку об остаточной сумме материнского капитала на вашем лицевом счете.

В ПФР нужно обращаться с паспортом и сертификатом капитала.

При одобрении ипотеки банком понадобится:

Паспорт

Справка из ПФР об остатке на лицевом счете

Справка 2-НДФЛ с места работы

Договор купли-продажи жилья

Выписка из Госреестра

Документы созаемщиков

Банки предлагают ипотеку на разных условиях.

Поэтому проконсультируйтесь с менеджером банка.

Только тогда вы будете знать точные условия получения ипотеки с использованием материнского капитала.

Ипотека под материнский капитал – преимущества, выгоды, проценты.

Проценты по ипотеке с материнским капиталом, не превышают стандартных 9-14% годовых.

Погашать ипотечные кредиты материнским капиталом выгодно.

Взнос материнского капитала в полном размере считается вариантом досрочного погашения и влияет на величину ежемесячного платежа.

После оформления договора окончательная сумма долга уменьшается, соответственно уменьшаются и проценты по кредиту.

Теперь они равны примерно 16 500 – 17 000 тысяч в месяц.

Для получения ипотеки заёмщик должен соответствовать требованиям, предъявляемым финансовыми организациями.

Требуется:

Наличие постоянного подтвержденного дохода

Стаж работы не менее 6 месяцев (на последнем месте работы)

Хорошая кредитная история

Учитывается только легальный доход заемщика.

Недвижимость оформляется в собственность на всех членов семьи.

Во всех случаях вопрос решается в индивидуальном порядке после беседы заёмщика с представителями банка.

Материнским капиталом можно воспользоваться, не дожидаясь трехлетия, если речь идёт о погашении долга перед банком.

Это распространяется и на ипотеку.

Материнский капитал можно направлять и на погашение уже имеющегося кредита, и для оформления нового.

Кредиты должны быть получены на улучшение жилищных условий.

Погашение первоначального взноса

Ребенок достиг возраста 3 лет, и его родители могут обратиться в банк, выдающий ипотечные кредиты под материнский капитал.

Нужно подать заявление в местный филиал ПФ, и заключить договор с банком.

Погашение основного долга

Погасить основной долг можно только по кредитам, взятым с целью приобретения (строительства) жилья.

Любые другие займы, погашать запрещается.

Штрафы, просрочки, комиссии и пени за просрочку платежей и невыполнение долговых обязательств погасить нельзя.

Порядок действий:

Недвижимость оформляется в собственность

Банк переводит деньги на счет продавца

Квартира остаётся в залоге у банка до погашения долга

Как избежать обмана при оформлении ипотеки под мат капитал

Работайте только с крупными банками и непосредственно Пенсионным Фондом.

Аферисты могут представиться вам работниками известных компаний: стоит проверить их документы или поинтересоваться в банках и ПФР, работают ли у них такие сотрудники.

Схемы мошенничества:

Заключение фиктивных договоров займа и изъятие комиссионных за посредничество у владельцев сертификатов

Получение согласия на обналичивание сертификата и изъятие его у владельцев

Покупка строящегося жилья с последующей перепродажей прав

Важно:

Если вы планируете использовать материнский капитал в ипотеке, необходимо уведомить об этом ПФР за 6 месяцев или ранее

Заранее определитесь, какое жильё вы хотите приобрести – готовое или на стадии строительства

Квартира регистрируется на всех челнов семьи в равных долях

Право на распоряжение квартирой (продажу, обмен, дарение) появляется только после выполнения обязательств перед банком

Обязательным условием является страхование.

Иногда достаточно страхования на случай утраты трудоспособности или увольнения заёмщика.

Часто банки требуют страхования жизни и страховку на случай порчи недвижимого имущества. При досрочном погашении долга вернуть оплаченную часть страховки нельзя.

Помощь в получении ипотеки

проверкапроверкапроверка

проверкапроверкапроверка

6 лучших кредиторов по жилищным кредитам 2022 года

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

ЛУЧШИЙ ИЗ

Если вы заинтересованы в кредит под залог дома, мы поможем вам выбрать лучший кредитор кредита под залог дома.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

NerdWallet провел обзор ведущих кредиторов под залог недвижимости в стране и нашел некоторых из них, когда речь идет о лучших кредитах под залог недвижимости. Подумайте о своих потребностях в кредите под залог собственного дома, а затем выберите кредиторов ниже — и если вы хотите рассмотреть другие продукты под залог собственного капитала, читайте дальше, чтобы узнать больше о ваших вариантах.

NerdWallet провел обзор ведущих кредиторов под залог недвижимости в стране и нашел некоторых из них, когда речь идет о лучших кредитах под залог дома. Подумайте о своих потребностях в кредите под залог собственного дома, а затем выберите кредиторов ниже — и если вы хотите рассмотреть другие продукты под залог собственного капитала, читайте дальше, чтобы узнать больше о ваших вариантах.

Лучшие кредиторы под залог недвижимости

| Кредитор | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Национальный/региональный | Макс. LTV | Мин. кредитный рейтинг Минимальный кредитный рейтинг по лучшим кредитам; other loan types or factors may selectively influence minimum credit score standards | Learn more | ||||

|---|---|---|---|---|---|---|---|---|---|

Flagstar: NMLS#417490 | Best for large loans | National | 89% | 680

| Read review | ||||

NBKC: NMLS#409631 | Best for Kansas City borrowers | National | 90% | 620

9191999 | 620 | ||||

91919919999

9191919919999

0049

0049Read review

San Diego County Credit Union: NMLS#580585

Best for California borrowers

Regional

N/A

N/A

Read Review

Банк США: NMLS#402761

Лучшие для крупных кредитов

National

80%

0046

620

| HELOC: | 620 |

| HEL: | 620 |

Read review

Navy Federal: NMLS#399807

Best Для разнообразных условий кредита

National

N/A

N/A

Прочтите обзор

Golden 1 Credit Unore: NML#669

Golden 1 Credit Nom: NML#669

333

Best for variety of loan terms

Regional

N/A

N/A

| HEL: | N/A |

| HELOC: | N/A |

Читать обзор

FLAGSTAR: NMLS#417490

5. 0

0

NERWALLET RATING

5.00006

. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Национальный / региональный

Национальный

Макс. LTV

89%

Мин. Кредитный рейтинг

680

| HEL: | 680 |

| HELOC: | 680 |

3 9005 MIN. кредитный рейтинг

680

Почему нам это нравится

Flagstar предлагает один из самых высоких кредитных лимитов среди кредиторов, выдающих кредиты под залог недвижимости, согласно исследованиям NerdWallet.

Читать весь обзор

NBKC: NMLS#409631

5. 0

0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Национальный / региональный

Национальный

Макс. LTV

90%

Мин. кредитный рейтинг

620

| HEL: | 620 |

| HELOC: | 620 |

мин. кредитный рейтинг

620

Почему нам это нравится

NBKC может быть хорошим выбором для заемщиков в районе метро Канзас-Сити.

Прочитать полный обзор

Кредитный союз округа Сан-Диего: NMLS#580585

5. 0

0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. первоначальный взнос

5%

SDCCU предлагает обычные кредиты всего за 5% первоначального взноса.

Национальный/региональный

Региональный

Почему нам это нравится

Кредитный союз округа Сан-Диего может стать отличным выбором для заемщиков из Калифорнии.

Прочитать полный обзор

Банк США: NMLS#402761

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Национальный / региональный

Национальный

Макс. LTV

80%

Мин. Кредитный рейтинг

620

| HELOC: | 620 |

| HEL: | 620 |

9005 мин. кредитный рейтинг

620

Почему нам это нравится

US Bank предлагает заемщикам удобный онлайн-банкинг.

Читать весь обзор

Navy Federal: NMLS#399807

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Национальный / региональный

Национальный

Мин. Первоначальный взнос

Первоначальный взнос

0%

Военно-морской флот Федеральный кредитный союз предлагает первоначальный взнос от 0% по кредитам для семей военнослужащих.

Почему нам это нравится

Navy Federal предлагает гибкость для заемщиков с широким диапазоном условий кредита.

Прочитать полный обзор

Golden 1 Credit Union: NMLS#669333

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Национальный/региональный

Региональный

Макс. LTV

Н/Д

Мин. Кредитный рейтинг

N/A

| HEL: | N/A |

| HELOC: | N/A |

3 9000 4 MIN. кредитный рейтинг

кредитный рейтинг

Н/Д

Почему нам это нравится

Golden 1 Credit Union предлагает заемщикам гибкость с широким диапазоном условий кредитования.

Прочитать весь обзор

Что подходит именно вам: кредит под залог дома, кредитная линия под залог дома или рефинансирование наличными?

Кредит под залог дома, HELOC и рефинансирование наличными позволяют вам превратить часть вашего капитала в наличные деньги, чтобы использовать их по своему усмотрению.

Ваш дом является залогом для всех трех видов кредита, поэтому считается самым безопасным использовать наличные таким образом, чтобы улучшить свое финансовое положение. Это одна из причин, по которой они часто используются для ремонта дома с добавленной стоимостью.

Вот некоторые ключевые моменты, которые следует знать, когда вы сравниваете кредиты под залог жилья, HELOC и рефинансирование наличными.

Кредит под залог жилья

Предоставляет единовременный платеж, который вы возвращаете в течение определенного периода времени по фиксированной ставке.

Вы погасите эту ссуду в дополнение к ипотеке, поскольку ссуда под залог дома технически является второй ипотекой.Срок кредита может быть короче, в зависимости от того, сколько вы занимаете и как быстро вы хотите погасить кредит.

Вы погасите эту ссуду в дополнение к ипотеке, поскольку ссуда под залог дома технически является второй ипотекой.

Вы погасите эту ссуду в дополнение к ипотеке, поскольку ссуда под залог дома технически является второй ипотекой.Кредитная линия собственного капитала, или HELOC

Предоставляет вам кредитную линию, под которую вы берете кредит по мере необходимости, вместо того, чтобы требовать от вас заранее вычислить точную сумму (хотя все же полезно иметь представление о приблизительной сумме).

Имеет регулируемую процентную ставку, что означает, что ваша процентная ставка будет меняться в течение срока кредита. Некоторые кредиторы также предлагают вариант с фиксированной ставкой.

Рефинансирование с выплатой наличных

Заменяет вашу ипотеку новым ипотечным кредитом, который превышает сумму, уже причитающуюся по вашей существующей ипотеке.

Вы получаете разницу между более высокой суммой кредита и суммой задолженности в качестве платежа наличными.Как правило, имеет более высокую процентную ставку, чем процентная ставка и срочное рефинансирование, но более низкую ставку, чем кредиты под залог недвижимости или HELOC.

Вы получаете разницу между более высокой суммой кредита и суммой задолженности в качестве платежа наличными.

Вы получаете разницу между более высокой суммой кредита и суммой задолженности в качестве платежа наличными.Больше от NerdWallet

Последнее обновление: 3 октября 2022 г.

Методология

Кредиторы на этой странице выбираются с использованием следующей методологии:

NerdWallet рассмотрел почти 60 ипотечных кредиторов, включая большинство крупнейших ипотечных кредиторов США по годовому объему кредита (кредиторы должны были иметь долю рынка не менее 1%). ), кредиторы со значительным объемом поиска в Интернете и те, которые специализируются на обслуживании различных аудиторий по всей стране.

Для включения в этот обзор кредиторы должны предлагать кредиты под залог жилья и получить общий рейтинг NerdWallet не менее 4,5 звезд.

NerdWallet периодически в течение года запрашивает информацию у проверенных кредиторов. Вся информация, предоставленная кредитором, проверяется на веб-сайтах кредиторов и в ходе интервью. Мы также использовали данные HMDA за 2020 год для данных об объеме отправления, комиссии за отправку, спреде ставок и доле продукта.

Вся информация, предоставленная кредитором, проверяется на веб-сайтах кредиторов и в ходе интервью. Мы также использовали данные HMDA за 2020 год для данных об объеме отправления, комиссии за отправку, спреде ставок и доле продукта.

Подведем итоги нашего выбора…

Лучшие кредиторы NerdWallet по жилищным кредитам в 2022 году

- Flagstar: лучшие для крупных кредитов

- NBKC: лучшие для заемщиков Канзас-Сити

- Кредитный союз округа Сан-Диего: лучший для заемщиков из Калифорнии

- Банк США: лучший для крупных кредитов

- Федеральный флот: лучший для различных условий кредита

- Кредитный союз Golden 1: лучший для различных условий кредита

Часто задаваемые вопросы вопросы

Ставки по кредиту под залог собственного капитала меняются изо дня в день и от одного кредитора к другому. Чтобы убедиться, что вы получаете хорошую ставку по кредиту под залог собственного капитала, сравните предложения по крайней мере от трех кредиторов. Может показаться, что проще получить кредит под залог дома у вашего текущего ипотечного кредитора, но это может не дать вам наилучшего решения.

Может показаться, что проще получить кредит под залог дома у вашего текущего ипотечного кредитора, но это может не дать вам наилучшего решения.

Если вам нужна большая сумма наличных, кредит под залог дома, скорее всего, даст вам более низкую процентную ставку, чем сопоставимый личный кредит. Но если вам нужно занять 10 000 долларов или меньше, личный кредит или даже кредитная карта могут справиться с этой задачей — и вы не будете использовать свой дом в качестве залога.

Чтобы претендовать на получение ссуды под залог дома, вам потребуется кредитный рейтинг не менее 620, хотя многие кредиторы будут стремиться к более высокому минимальному баллу. Вы также должны иметь не менее 20% собственного капитала, что означает, что вы выплатили сумму первоначальной ипотеки, равную 20% или более от текущей стоимости вашего дома.

лучших кредиторов по жилищному кредиту за октябрь 2022 г. — Forbes Advisor

Обновлено: 1 октября 2022 г. , 15:14

, 15:14

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Кредит под залог дома позволяет домовладельцам брать кредит под залог собственного дома. Собственный капитал — это разница между стоимостью вашего дома и суммой, которую вы должны по ипотеке. Кредиты под залог недвижимости популярны среди заемщиков, которые хотят использовать средства для проектов по благоустройству дома или для погашения или консолидации долга с высокими процентами.

Forbes Advisor составил список кредиторов под залог недвижимости, которые преуспевают в различных областях, включая низкие комиссии, низкую стоимость кредита, удобство и гибкость, так что есть что-то для людей с разными целями и финансовыми потребностями.

Читать далее

Показать сводку

- Лучшие кредиторы по жилищному кредиту 2022 г.

- ПНК Банк

- Банк Америки

- кредитдепо

- Резюме: Лучшие кредиторы по жилищному кредиту

- Советы по сравнению кредитов под залог дома

- Методология

- Что такое кредит под залог дома?

- Средние ставки по кредитам под залог недвижимости

- Как получить кредит под залог дома

- HEOC против кредитов под залог собственного капитала

- Преимущества кредитов под залог дома

- Недостатки кредитов под залог недвижимости

- Часто задаваемые вопросы (FAQ)

- Далее в домашнем капитале

Лучшие кредиторы под залог недвижимости 2022

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

PNC Bank

Сравните доступные ставки

Сравните ставки участвующих кредиторов в вашем регионе на Bankrate. com

com

Время предварительного одобрения

От 20 до 30 минут

Ипотечные ставки

Ниже, чем в среднем по стране

Дней до закрытия

Среднее время закрытия 45 дней

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Bank of America

Сравните доступные ставки

Сравните ставки участвующих кредиторов в вашем регионе на сайте Bankrate.com0533

Ниже, чем в среднем по стране

Дней до закрытия

От 30 до 45 дней

представленное партнерское предложение

Loandepot

Сравнение доступных ставок

Сравните ставки от участвующих кредиторов в вашем районе через Bankrate.com

Время предварительного доступа

15 минут

Ставки ипотеки

В течение 1 до 3 -й базы. в среднем по стране

Дней до закрытия

20 дней

Резюме: Лучшие кредиторы по жилищному кредиту

| PNC Bank | 5,0 | от 20 до 30 минут | Ниже, чем в среднем по стране | Среднее время закрытия 45 дней | Сравнить доступные тарифы | Сравните ставки участвующих кредиторов в вашем регионе на Bankrate.com | |||

| Банк Америки | 4,0 | Письмо с предварительным одобрением занимает 10 дней, чтобы получить | Ниже, чем в среднем по стране | от 30 до 45 дней | Сравнить доступные тарифы | Сравните ставки участвующих кредиторов в вашем регионе на Bankrate. com com | |||

| LoanDepot | 4,5 | от 25 000 до 2 миллионов долларов | 6 месяцев | 575 | Сравнить доступные тарифы | Сравните ставки участвующих кредиторов в вашем регионе на Bankrate.com |

forbes.com\/advisor\/wp-content\/uploads\/2022\/07\/5-removebg-preview.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2022\/07\/5-removebg-preview.png","alt_text":"5-removebg-preview"}»>

forbes.com\/advisor\/wp-content\/uploads\/2022\/07\/5-removebg-preview.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2022\/07\/5-removebg-preview.png","alt_text":"5-removebg-preview"}»>Советы по сравнению кредитов под залог дома

Есть несколько способов получить доступ к капиталу в вашем доме, не продавая его:

- Что такое кредит под залог дома?

- Что такое кредитная линия собственного капитала? (ГЕЛОК)

- Когда использовать рефинансирование наличными

Между этими тремя типами кредитов есть ключевые различия, поэтому важно понимать, что они из себя представляют, чтобы выбрать кредит, который лучше всего соответствует вашим финансовым потребностям.

Заем под залог собственного капитала может быть оформлен в виде ссуды (кредит под залог жилья) — когда вы получаете единовременную сумму и выплачиваете ее с процентами в течение определенного времени — или кредитной линии (кредитной линии под залог жилья, или HELOC), которую вы может получить доступ в течение определенного периода времени.

Кредит под залог дома — хороший вариант, если вы знаете, сколько вам нужно занять, если, например, вы консолидируете долг. HELOC — хороший вариант для таких целей, как строительство или ремонт дома, поскольку эти затраты могут меняться со временем. HELOC позволяет вам использовать столько кредита, сколько вы хотите, и вы можете продолжать занимать, выплачивая основную сумму. Оба этих варианта требуют, чтобы вы получили вторую ипотеку на свой дом.

Если вы все еще выплачиваете свою основную ипотеку, то эта новая ипотека будет на втором месте. Это означает, что он стоит на втором месте после того, как вам вернут деньги, когда вы продадите свой дом или если ваш дом будет лишен права выкупа. По этой причине кредиты под залог собственного капитала и HEOC часто труднее претендовать на получение кредита, чем рефинансирование наличными.

По этой причине кредиты под залог собственного капитала и HEOC часто труднее претендовать на получение кредита, чем рефинансирование наличными.

Рефинансирование наличными заменяет вашу первоначальную ипотеку новой, более крупной. Поскольку вы занимаете деньги под залог собственного капитала, эта сумма включается в вашу новую ипотеку. Таким образом, вы заплатите свой основной баланс и сумму кредита на капитал одним платежом. Кредиторы ослабляют кредитные требования по рефинансированию наличными, потому что они находятся в первой позиции — или первыми в очереди — для получения возврата, что является оптимальным.

Подобно ипотечному кредиту на покупку дома, заем под акции предполагает покупку процентной ставки.

Поскольку сравнительные покупки часто приводят к более низким процентным ставкам, обязательно соберите как можно больше информации. Вы можете использовать оценку кредита от одного кредитора, чтобы потенциально договориться о более низкой ставке с другим кредитором.

Методология

Forbes Advisor рассмотрел 12 ипотечных кредиторов, которые ведут бизнес как онлайн, так и лично в Соединенных Штатах. Кредиторы, которые мы рассмотрели, представляют собой одни из крупнейших ипотечных кредиторов по объему, в том числе банки, кредитные союзы и онлайн-кредиторы.

Наша методология оценки включала в себя сбор более 10 точек данных, которые охватывают процентные ставки, комиссии кредиторов, скидки, доступность и требования заемщика.

Лучшие кредиторы, предоставляющие ссуды под залог недвижимости, преуспели в областях, исторически важных для этой группы, включая скорость, низкие комиссии кредиторов и низкие процентные ставки.

Ниже приведены веса, присвоенные каждой категории:

- Стоимость кредита : 30%

- Скорость : 20%

- Кредитные требования : 20%

- Типы предлагаемых кредитов : 20%

- Доступ и доступность : 10%

Конкретные характеристики, принимаемые во внимание в рамках каждой категории, включают годовую процентную ставку, среднюю процентную ставку, комиссионные сборы, требования к минимальному кредитному рейтингу, скидки и доступность обслуживания клиентов.

Мы также предлагаем бонусные баллы до 5% от оценки, когда кредитор рассматривает альтернативные кредитные данные.

Что такое кредит под залог дома?

Кредит под залог дома — это тип финансирования, при котором в качестве залога используется ваш капитал. Кредитор решает, сколько вы можете взять взаймы, исходя из суммы капитала, который у вас есть в вашем доме. Большинство кредиторов не ссудят вам всю сумму вашего капитала, так как это увеличивает их риск.

Если вы будете одобрены, кредитор создаст вторую ипотеку и выпишет вам чек на полную сумму кредита. Затем вы можете использовать эту единовременную сумму по своему усмотрению и будете возвращать ее равными частями с процентами с течением времени. Это может быть хорошим вариантом, если вы точно знаете, сколько вам нужно занять.

Как работают кредиты под залог недвижимости?

Ссуды под залог дома позволяют вам получить доступ к собственному капиталу, который есть у вас в доме, который представляет собой разницу между стоимостью вашего дома и суммой, которую вы должны по любым непогашенным долгам перед недвижимостью. Процентные ставки по кредитам под залог недвижимости обычно фиксированы, а это означает, что ваши платежи никогда не изменятся.

Процентные ставки по кредитам под залог недвижимости обычно фиксированы, а это означает, что ваши платежи никогда не изменятся.

Как и в случае с любым ипотечным продуктом, залогом по кредиту выступает ваш дом. Это означает, что вы рискуете лишить права выкупа, если не сможете вносить платежи.

Средняя ставка по кредиту под залог недвижимости

По данным Bankrate.com, на 20 сентября средняя ставка по кредиту под залог дома составляла 1,01%. Однако ставка может варьироваться от 6,45% до 8,16% в зависимости от кредитора, дома обеспечения кредита и вашего личного финансового профиля.

Как получить кредит под залог дома

Если вы хотите взять кредит под залог дома, выполните следующие действия:

- Проверьте свой кредит. Когда вы подаете заявку на получение ссуды под залог дома, кредитор проверит вашу кредитную историю, чтобы определить, соответствуете ли вы требованиям и какую процентную ставку вы получите, поэтому рекомендуется заранее проверить свою кредитную историю, чтобы понять, на каком этапе вы находитесь. Обычно вам потребуется кредитный рейтинг не менее 620. Хотя есть также кредиторы, которые принимают более низкие баллы, вы, вероятно, получите более высокую процентную ставку, и вам может потребоваться продемонстрировать более высокий размер дохода и большую сумму. капитала, чтобы получить одобрение.

- Сравните кредиторов и выберите вариант. Поищите и сравните как можно больше кредиторов, чтобы найти кредит, соответствующий вашим потребностям. Вы можете начать с обращения к своему текущему кредитору, но обязательно рассмотрите и других кредиторов, таких как те, которые мы перечислили выше. Однако имейте в виду, что меньше кредиторов предлагают кредиты под залог собственного капитала по сравнению с HELOC. После этого выберите наиболее подходящий для вас вариант.

- Заполните заявку. После того, как вы выбрали кредитора, вам нужно будет заполнить полную заявку и предоставить все необходимые документы, такие как налоговые декларации или платежные квитанции.

- Получите ваши средства. Если вы будете одобрены, кредитор попросит вас расписаться в получении кредита, чтобы средства могли быть переданы вам. Обычно вы можете ожидать, что процесс от подачи заявки до закрытия кредита займет от двух недель до двух месяцев.

Обычно вам потребуется кредитный рейтинг не менее 620. Хотя есть также кредиторы, которые принимают более низкие баллы, вы, вероятно, получите более высокую процентную ставку, и вам может потребоваться продемонстрировать более высокий размер дохода и большую сумму. капитала, чтобы получить одобрение.

Обычно вам потребуется кредитный рейтинг не менее 620. Хотя есть также кредиторы, которые принимают более низкие баллы, вы, вероятно, получите более высокую процентную ставку, и вам может потребоваться продемонстрировать более высокий размер дохода и большую сумму. капитала, чтобы получить одобрение.

Ссуды HELOC и кредиты под залог жилья

Хотя и кредиты под залог жилья, и HELOC позволяют вам получить доступ к собственному капиталу, правильный выбор для вас будет зависеть от ваших индивидуальных обстоятельств и финансовых целей.

С HELOC у вас будет доступ к возобновляемой кредитной линии, которую вы можете многократно использовать и погашать. Это обеспечивает большую гибкость, что может быть плюсом, если вам нужно покрыть несколько расходов. Однако у HELOC обычно переменная процентная ставка, что означает, что ваша ставка может колебаться в будущем.

Ссуда под залог дома, с другой стороны, выплачивается в виде единовременной суммы, которую вы можете использовать по своему усмотрению. Этот тип кредита, как правило, предоставляется с фиксированной процентной ставкой, что означает, что вы будете возвращать то, что заимствовали, равными частями. Это может быть хорошим выбором, если вы знаете, сколько вам нужно занять, и предпочитаете более структурированный кредит по сравнению с HELOC.

Этот тип кредита, как правило, предоставляется с фиксированной процентной ставкой, что означает, что вы будете возвращать то, что заимствовали, равными частями. Это может быть хорошим выбором, если вы знаете, сколько вам нужно занять, и предпочитаете более структурированный кредит по сравнению с HELOC.

Помните, что как HELOC, так и кредит под залог недвижимости являются вторыми ипотечными кредитами, а это означает, что вы будете производить платежи по двум кредитам одновременно. Если вы предпочитаете использовать собственный капитал своего дома, не делая двух наборов платежей, вы можете вместо этого рассмотреть рефинансирование наличными, чтобы заменить свою первую ипотеку.

Преимущества ссуд под залог дома

- Получите доступ к собственному капиталу. Ссуда под залог дома позволяет вам получить доступ к накопленному капиталу в вашей собственности и превратить его в наличные деньги.

- Используйте практически для любых расходов. Вы можете использовать средства от кредита под залог дома, чтобы покрыть почти все, что вы хотите, например, расходы на образование, ремонт, медицинские счета и многое другое.

- Фиксированные ставки. Кредиты под залог жилья обычно выдаются по фиксированной ставке, что означает, что ваши платежи будут оставаться неизменными на протяжении всего срока кредита.

Вы можете использовать средства от кредита под залог дома, чтобы покрыть почти все, что вы хотите, например, расходы на образование, ремонт, медицинские счета и многое другое.

Вы можете использовать средства от кредита под залог дома, чтобы покрыть почти все, что вы хотите, например, расходы на образование, ремонт, медицинские счета и многое другое.Недостатки кредитов под залог недвижимости

- Действует как вторая ипотека. Если вы берете кредит под залог дома и еще не выплатили свой первый ипотечный кредит, вам придется производить платежи по обоим кредитам одновременно.

- Невозможно повторно взять кредит. Если вам понадобится больше денег, чем вы ожидали, вам придется взять еще один кредит.

- Риск обращения взыскания. Если вы не сможете своевременно выплачивать кредит по кредиту под залог дома, вы рискуете потерять свой дом.

Часто задаваемые вопросы (FAQ)

Что такое собственный капитал?

Собственный капитал — это разница между суммой, которую вы должны по ипотеке, и текущей оценочной стоимостью. Если ваш дом был оценен в 300 000 долларов, а вы должны 100 000 долларов, ваш капитал составляет 200 000 долларов.

Если ваш дом был оценен в 300 000 долларов, а вы должны 100 000 долларов, ваш капитал составляет 200 000 долларов.

Если ваш дом не подвергался оценке с тех пор, как вы его отремонтировали, или стоимость недвижимости в вашем районе выросла, возможно, имеет смысл провести оценку, прежде чем подавать заявку на долевое финансирование. Если ваш дом вырос в цене, у вас будет больше капитала, из которого можно извлечь выгоду, и, возможно, больше шансов получить одобрение на получение кредита.

Что такое кредитная линия под залог собственного капитала?

Кредитная линия собственного капитала или HELOC — это кредит, который использует собственный капитал вашего дома в качестве залога, но вместо выдачи кредита единовременно кредитор продлевает кредитную линию на основе вашего собственного капитала.

В этом отношении карты HELOC аналогичны кредитным картам. Как и в случае с кредитной картой, у вас есть определенный лимит расходов, и когда вы достигаете этого порога, ваш кредит прекращается.

Период, когда вы можете тратить деньги через свой HELOC, называется периодом розыгрыша. После окончания периода розыгрыша вы можете больше получить доступ к кредиту, и вы вводите свой период погашения. Периоды розыгрыша HELO обычно составляют от пяти до 10 лет.

Сколько вы можете занять?

Кредиторы различаются по тому, сколько они будут ссужать в процентах от общего капитала. Часть того, на что вы имеете право, также зависит от вашего кредитного профиля. Некоторые кредиторы ссудят до 85% или даже больше капитала заемщика, если у вас отличный кредитный рейтинг и сильный финансовый профиль.

Можно ли вычесть проценты по кредиту под залог недвижимости?

Возможно. По данным IRS, вы можете вычесть проценты, которые вы платите по кредиту под залог дома, если вы используете вырученные средства для «покупки, строительства или существенного улучшения дома». Рекомендуется уточнить подробности у специалиста по налогам, чтобы узнать, доступен ли вам этот вариант.

Можете ли вы рефинансировать кредит собственного капитала?

Да, вы можете рефинансировать ссуду под залог дома, либо погасив ссуду с помощью нового займа под залог дома или HELOC, либо переведя остаток на более крупную первую ипотеку. Вы можете выбрать рефинансирование, если можете претендовать на более низкую процентную ставку, хотите погасить кредит быстрее или можете воспользоваться другими более выгодными условиями.

Имейте в виду, что, как и при первом получении кредита под залог дома, вам придется оплатить расходы по закрытию для рефинансирования кредита, поэтому обязательно примите это во внимание при принятии решения о том, стоит ли рефинансирование того.

Можете ли вы использовать кредит под залог дома для чего-нибудь?

Да, вы можете использовать доходы от кредита под залог дома для покрытия практически любых расходов. Однако некоторые виды использования могут иметь больше финансового смысла, чем другие. Например, если вы хотите платить за высшее образование, было бы лучше изучить целевые продукты студенческого кредита, которые не требуют использования вашего дома в качестве залога.

Также помните, что вы будете оплачивать расходы на закрытие кредита под залог дома, поэтому вам нужно занять достаточно, чтобы окупить эти дополнительные сборы.

См.: Сколько денег HELOC я могу получить?

Каково правило трехдневной отмены?

Правило трехдневного аннулирования — это срок действия права аннулирования — защита прав потребителей, предусмотренная федеральным Законом о правде на кредитование. В соответствии с этим законом у вас есть три рабочих дня, чтобы отказаться от кредита под залог дома после того, как вы подписали его по любой причине и без штрафных санкций.

Если вы решите аннулировать кредит, вы должны сообщить об этом кредитору в письменной форме по почте или доставкой до полуночи третьего рабочего дня. Для получения дополнительной информации посетите веб-сайт Федеральной торговой комиссии.

Next Up in Home Equity

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Лучшие процентные ставки по кредиту под залог недвижимости

Вы можете воспользоваться кредитом под залог дома с фиксированной процентной ставкой и стабильным ежемесячным платежом на выбранный вами срок.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Вы обнаружите, что процентные ставки по кредитам под залог недвижимости часто выше, чем процентные ставки по традиционным ипотечным кредитам. Чем больше собственного капитала вы берете взаймы, тем выше обычно будет ваша ставка. Ваш кредитный рейтинг также влияет на предлагаемую вам ставку.

Ознакомьтесь с текущими процентными ставками по кредитам под залог недвижимости в таблице ниже.

Ставки по кредитам под залог недвижимости

| Homeequity_25000_APR | Homeequity_25000_Payment |

|---|---|

5,29 | 110 |

3,45 | 144 |

2,24 | 382 |

2,24 | 573 |

Что люди думают о LendingTree?

Шерин Канту

Очень быстро и просто. Я зарегистрировался и подал заявку на кредит в пятницу, и деньги были на моем счете во вторник утром. Наверное, было бы раньше, если бы не выходные. Это очень поможет мне в объединении нескольких счетов при более низкой оплате в месяц. 😊

Наверное, было бы раньше, если бы не выходные. Это очень поможет мне в объединении нескольких счетов при более низкой оплате в месяц. 😊

Гэри Моррис

Сначала я очень боялся искать кредит в Интернете. Но с LendingTree все прошло гладко и все документы заполнить было очень просто. Большое спасибо, что выручили нас!

Джин Конрой

Это была самая приятная заявка на получение кредита и ее завершение, с которыми я когда-либо сталкивался. Отличная компания. Я был в затруднительном положении, и они справились с честью и очень быстро. Веб-сайту было легко следовать, как и инструкциям и электронным письмам.

Винс Хокинс

Я смог заключить сделку дома по мобильному телефону. Я чувствовал себя комфортно, и мои покупки направлялись для меня. Так просто. Спасибо

Лавон Диксон

Это было быстро и легко. Кредит человек был четким и очень информативным. Все прошло именно так, как она сказала. СПАСИБО!

Как получить предложения по кредиту под залог дома

- Нажмите на тип дома выше

- Ответьте на несколько вопросов о стоимости вашего дома и текущей ипотеке

- Сообщите нам, с какой целью вы используете кредит под залог недвижимости и сколько вы хотите занять

- Предоставьте основную информацию о вашей кредитной истории

- Получите персонализированные котировки ставок по кредиту на недвижимость

Что такое кредит под залог собственного дома?

Кредит под залог дома — это тип ипотечного кредита, который позволяет вам занимать деньги под залог вашего дома. Ее также можно назвать второй ипотекой, поскольку она обычно прилагается к дому, уже обеспеченному первой ипотекой.

Ее также можно назвать второй ипотекой, поскольку она обычно прилагается к дому, уже обеспеченному первой ипотекой.

Что такое собственный капитал?

Собственный капитал — это разница между рыночной стоимостью вашего дома и суммой, которую вы должны по ипотеке. Например, если ваш дом стоит 400 000 долларов, а ваш первый остаток по ипотеке составляет 300 000 долларов, у вас есть собственный капитал на 100 000 долларов.

Как работает кредит под залог недвижимости?

Во многих отношениях ссуда под залог дома работает как обычная первая ипотека с фиксированной процентной ставкой.

- Кредитор определит вас на основании вашего дохода, долга и кредитной истории

- Вы получите оценку дома, чтобы подтвердить стоимость вашего дома

- Обычно вы получаете фиксированную процентную ставку и оплачиваете расходы на закрытие сделки

- Вы получите свои средства единовременно

Сроки обычно варьируются от 5 до 30 лет, и большинство кредиторов устанавливают ограничения по соотношению кредита к стоимости (LTV) на сумму, которую вы можете занять. Ваш коэффициент LTV измеряет, какую часть стоимости вашего дома вы занимаете, а максимальный коэффициент LTV для кредита под залог дома часто составляет 85%.

Ваш коэффициент LTV измеряет, какую часть стоимости вашего дома вы занимаете, а максимальный коэффициент LTV для кредита под залог дома часто составляет 85%.

Сколько я могу взять взаймы под залог собственного дома?

Хотя большинство кредиторов под залог жилья позволяют вам использовать до 85% стоимости вашего дома, некоторые кредиторы могут предлагать ссуды под залог дома с высоким LTV, которые позволяют вам занимать больше. Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы оценить, насколько велика ваша кредитная способность.

Как рассчитывается сумма кредита под залог собственного дома?

Если вы умеете считать, вот шаги, которые вы должны предпринять, чтобы рассчитать сумму кредита под залог дома с максимальным коэффициентом LTV 85% для дома за 400 000 долларов с балансом по ипотеке в 300 000 долларов.

- Умножьте стоимость вашего дома на 85 % (0,85): 400 000 долларов США x 85 % = 340 000 долларов США

- Вычтите остаток кредита из результата: 340 000 – 300 000 долларов США = 40 000 долларов США

- Результатом является максимальная сумма кредита под залог собственного дома: 40 000 долларов США

Сколько стоит получить кредит под залог дома?

Как правило, вы тратите от 2% до 5% от суммы кредита под залог недвижимости на расходы по закрытию сделки. Ваши местные банки или кредитные союзы могут предлагать специальные скидки, если вы открываете текущий или сберегательный счет и списываете платеж непосредственно с вашего счета.

Ваши местные банки или кредитные союзы могут предлагать специальные скидки, если вы открываете текущий или сберегательный счет и списываете платеж непосредственно с вашего счета.

Когда следует брать кредит под залог дома?

Кредит под залог недвижимости имеет смысл, если:

- Вы довольны текущей ставкой по ипотечному кредиту и хотите оставить остаток в покое

- Вы хотите получить кредит с фиксированной процентной ставкой и стабильным ежемесячным платежом

- У вас есть определенные ремонтные работы, которые вы хотите сделать, и установленные сроки их завершения

- Вы выплачиваете возобновляемый долг с высокой процентной ставкой

- Вы покрываете расходы на высшее образование

- Вы покупаете арендуемую недвижимость

- Вы расширяете или начинаете бизнес

- Вы избегаете ипотечного страхования с помощью дополнительной ссуды

Требования к ссуде под залог недвижимости

Рекомендации по ссуде под залог недвижимости обычно более строгие, чем рефинансирование первой ипотечной ссуды с обналичкой. Хотя правила различаются от кредитора к кредитору, вам, как правило, необходимо соответствовать следующим общим требованиям, чтобы получить квалификацию:

Хотя правила различаются от кредитора к кредитору, вам, как правило, необходимо соответствовать следующим общим требованиям, чтобы получить квалификацию:

Максимальный коэффициент DTI 43% . Кредиторы делят ваш общий долг на ваш доход до налогообложения, чтобы рассчитать соотношение долга к доходу (DTI). Стандартный максимальный коэффициент DTI для собственного капитала составляет 43%.

620 минимальный кредитный балл . Хотя кредиторы могут установить нижний предел оценки на уровне 620, другие могут установить более высокий минимум между 660 и 680. Если вы ищете кредит под залог дома с плохой кредитной историей, ожидайте более высокую ставку и больше ограничений на ваш максимальный коэффициент DTI или LTV.

Максимальный коэффициент LTV 85% . Обычно вам потребуется не менее 15% собственного капитала, чтобы получить кредит под залог дома. Тем не менее, некоторые кредиторы, предоставляющие специальные кредиты под залог жилья, устанавливают коэффициент LTV на уровне 9. 0% или выше.

0% или выше.

Занятость владельца . Некоторые кредиторы собственного капитала позволяют вам брать взаймы на второй дом или инвестиционную недвижимость, но с гораздо более низкими лимитами LTV, чем на основное место жительства. Вы получите лучшие ставки и самые высокие коэффициенты LTV, если залогом кредита под залог дома является дом, в котором вы живете. Ваш платеж будет фиксированным и стабильным каждый месяц

9204 Закрытие сделки затраты, как правило, ниже, чем при рефинансировании наличными

Кредиты под залог недвижимости по сравнению с HELOCs

Потребители иногда путают ссуды под залог жилья с кредитными линиями под залог жилья или сокращенно HELOC, но они работают совершенно по-разному. HELOC работает больше как кредитная карта с возможностью погасить баланс и снова списать его в течение установленного времени, называемого периодом розыгрыша, который обычно длится 10 лет. По окончании периода розыгрыша оставшаяся сумма выплачивается фиксированными частями. Вот некоторые другие важные функции HELOC:

HELOC работает больше как кредитная карта с возможностью погасить баланс и снова списать его в течение установленного времени, называемого периодом розыгрыша, который обычно длится 10 лет. По окончании периода розыгрыша оставшаяся сумма выплачивается фиксированными частями. Вот некоторые другие важные функции HELOC:

- Процентная ставка обычно переменная . Это может сделать платеж недоступным, если процентные ставки растут.

- Сначала платеж может быть только процентным . В течение периода розыгрыша многие программы HELOC позволяют ежемесячно выплачивать только проценты, что означает, что вы не выплачиваете остаток по кредиту.

- Платежи основаны только на том, что вы используете . Поскольку HELOC — это кредитная линия, вы платите только на остаток, который вы взимаете, плюс проценты.

Получение кредита под залог дома с плохой кредитной историей

Хотя можно получить кредит под залог дома с плохой кредитной историей, вы можете не претендовать на столько, сколько вам нужно или хотите. Кредиторы могут уменьшить ваш максимальный коэффициент LTV и, вероятно, взимать с вас значительно более высокую процентную ставку. Если ваши баллы ниже 620, рассмотрите программу рефинансирования с обналичкой, поддерживаемую государством. Вот некоторые из них, на которые стоит обратить внимание:

Кредиторы могут уменьшить ваш максимальный коэффициент LTV и, вероятно, взимать с вас значительно более высокую процентную ставку. Если ваши баллы ниже 620, рассмотрите программу рефинансирования с обналичкой, поддерживаемую государством. Вот некоторые из них, на которые стоит обратить внимание:

- Рефинансирование FHA наличными . Федеральное жилищное управление (FHA) страхует ссуды для заемщиков с кредитным рейтингом всего 500 по рефинансированию наличными FHA. Пара предостережений: вы будете платить дорогую ипотечную страховку FHA и не сможете занять более 80% стоимости вашего дома.

- ВА рефинансирование обналичивания . Приемлемые военные заемщики могут получить до 90% стоимости своего дома с помощью кредита, гарантированного Министерством по делам ветеранов США (VA). Рекомендации по рефинансированию наличных средств VA не устанавливают минимальный кредитный рейтинг, но многие кредиторы устанавливают его на уровне 620.

Альтернативы кредитам под залог жилья

Обналичивание рефинансирования

При таком типе рефинансирования ваша текущая первая ипотека заменяется более крупной первой ипотечной ссудой, а разницу вы кладете в карман наличными.

Большинство программ рефинансирования с обналичиванием ограничивают коэффициент LTV на уровне 80%, но требования к кредитованию более мягкие, чем кредиты под залог недвижимости.Обратная закладная

Домовладельцы в возрасте 62 лет и старше могут конвертировать свой собственный капитал в наличные деньги, ежемесячный доход или кредитную линию посредством обратной ипотеки. Вместо того, чтобы производить платеж на сумму займа, проценты добавляются к кредиту каждый месяц.

Персональный кредит

Если вы предпочитаете оставить в покое свой собственный капитал, вы можете претендовать на получение личного кредита.

Ставки часто выше, чем у продуктов с долевым участием в недвижимости, но вам не придется беспокоиться о том, что кредитор лишит права выкупа вашего дома в случае невыполнения обязательств.Fixer-upper кредиты

Если вы берете кредит на ремонт дома, кредит FHA 203(k) или Fannie Mae HomeStyle® Renovation может быть лучшим выбором, чем кредит на покупку дома или рефинансирование наличными. Большое преимущество: кредиторы используют оценочную стоимость вашего дома после улучшений для расчета максимальной суммы кредита, вместо того, чтобы основывать ее на текущем состоянии дома.

Большинство программ рефинансирования с обналичиванием ограничивают коэффициент LTV на уровне 80%, но требования к кредитованию более мягкие, чем кредиты под залог недвижимости.

Большинство программ рефинансирования с обналичиванием ограничивают коэффициент LTV на уровне 80%, но требования к кредитованию более мягкие, чем кредиты под залог недвижимости. Ставки часто выше, чем у продуктов с долевым участием в недвижимости, но вам не придется беспокоиться о том, что кредитор лишит права выкупа вашего дома в случае невыполнения обязательств.

Ставки часто выше, чем у продуктов с долевым участием в недвижимости, но вам не придется беспокоиться о том, что кредитор лишит права выкупа вашего дома в случае невыполнения обязательств.Часто задаваемые вопросы

Процентные ставки по кредиту под залог недвижимости меняются в зависимости от финансовых рынков, но обычно ниже, чем ставки по необеспеченным личным кредитам или кредитным картам.

Закрытие кредита под залог собственного дома может занять от двух до четырех недель. Обычно вы получаете свои средства через три рабочих дня после закрытия сделки.

У вас будет дополнительное трехдневное право на отмену, чтобы решить, хотите ли вы завершить процесс. Вы можете отменить всю транзакцию, если письменно уведомите кредитора до полуночи на третий рабочий день после подписания закрывающих документов.

Как и любой другой вид кредита, просроченные платежи по кредиту под залог недвижимости могут повредить вашему кредитному рейтингу. Поскольку ваш дом является залогом, обеспечивающим кредит, вы можете потерять свой дом, если не выполните обязательства по кредиту на покупку дома.

Да, если средства от кредита под залог дома используются для улучшения дома, вы можете вычесть проценты из своего налогооблагаемого дохода.

Ваш местный банк или кредитный союз может предложить конкурентоспособные ставки по кредитам под залог недвижимости, особенно если у вас также есть другие продукты, такие как чековые, сберегательные и кредитные карты.