Содержание

Кредит на покупку жилья в 2022 году под низкий процент

Кредит на покупку жилья в 2022 году под низкий процент

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Потребительский или ипотечный кредит на покупку недвижимости. Предложения банков, выдающих деньги на улучшении жилья на льготных условиях. Необходимые документы и требования к заемщикам.

- Для покупки квартиры, дома, или земли

- Большие суммы на длительные сроки

- Потребительские и целевые кредиты

Подробнее

Скрыть

Сумма кредита, ₽

Срок по месяцам

Сбросить

Часто ищут

Смотреть все

Со 100% одобрением

Сроком от 3 лет

С 18 лет

Без посещения банка

С диф. платежами

Без отказа

С моментальным решением

Без подтверждения дохода

Топ предложений

Кредиты на покупку жилья — рейтинг 2022

- Альфа-Банк (Наличными)

- Тинькофф (Под залог недвижимости)

- УБРиР (На любые цели)

- БЖФ Банк (Под залог квартиры)

- Банк Дом.

РФ (Наличными)

РФ (Наличными) - УБРиР (Бизнес-рост)

- Совкомбанк (Под залог недвижимости)

- Акцепт (Под залог недвижимости)

- Абсолют Банк (Под залог недвижимости)

- Сургутнефтегазбанк (Золото Югры)

РФ (Наличными)

РФ (Наличными)По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение кредитов на покупку жилья

Популярные банки

Росбанк

4.8

403 отзыва

2272

Лицензия

6.9/10

Рейтинг К5М

Служба поддержки

8 (800) 234-44-34

Контакты

Кредитные карты

Дебетовые карты

Автокредиты

Вклады

Кредиты

Ипотеки

РКО

Тинькофф Банк

4. 4

4

711 отзывов

2673

Лицензия

7.6/10

Рейтинг К5М

Служба поддержки

8 (800) 950-25-55

Контакты

Кредитные карты

Дебетовые карты

Автокредиты

Вклады

Кредиты

РКО

Хоум Кредит Банк

4.5

189 отзывов

316

Лицензия

6.5/10

Рейтинг К5М

Служба поддержки

8 (495) 785-82-25

Контакты

Кредитные карты

Дебетовые карты

Автокредиты

Вклады

Кредиты

РКО

Этапы получения кредита

1

Выберите подходящий кредит

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

Условия получения кредита на покупку жилья

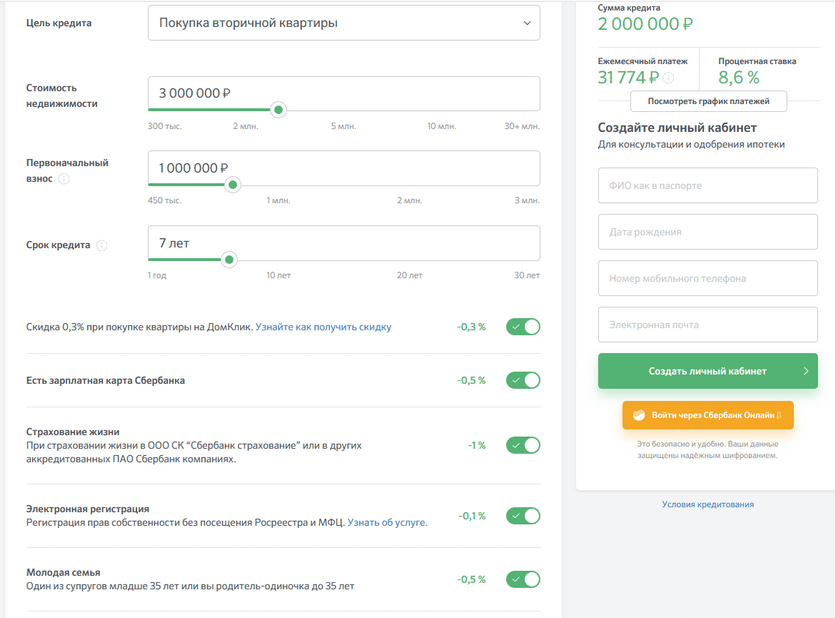

Приобретение недвижимости всегда предполагает большие траты. По этой причине многие предпочитают оформить кредит на покупку квартиры под низкий процент, а не копить деньги несколько лет подряд. Большинство банков страны реализуют специальные программы финансирования, по которым можно получить большую сумму на долгий срок.

По этой причине многие предпочитают оформить кредит на покупку квартиры под низкий процент, а не копить деньги несколько лет подряд. Большинство банков страны реализуют специальные программы финансирования, по которым можно получить большую сумму на долгий срок.

На нашем сайте представлены банки, дающие кредит на покупку квартиры или дома. Прежде чем подавать заявку, стоит ознакомиться с условиями для клиентов и требованиями в разных организациях.

Самый популярный кредит на приобретение жилья — это ипотека. По ней можно получить до 90% стоимости объекта с низкой переплатой. Недвижимость после заключения договора оформляется на имя заемщика и выступает как обеспечение по кредиту. До конца действия договора квартира будет оставаться в залоге у банка. Можно оформить кредит на покупку квартиры на вторичном рынке или в новом фонде.

Потребительские программы также позволяют получить финансирование в крупном размере. Ипотека — это целевой кредит на покупку жилья вторичного либо первичного. Такие программы предусматривают высокие требования к клиентам и наличие обеспечения. По потребительским кредитам заемщику необязательно предоставлять залог. В этом случае чаще доступен кредит наличными без справок, покупка квартиры не требует подтверждения.

Такие программы предусматривают высокие требования к клиентам и наличие обеспечения. По потребительским кредитам заемщику необязательно предоставлять залог. В этом случае чаще доступен кредит наличными без справок, покупка квартиры не требует подтверждения.

Важно выяснить еще до подачи заявки на кредит на покупку жилья, какой процент начислит банк. Также стоит обратить внимание на такие условия:

- Срок погашения долга

- Возможность дистанционного обслуживания кредита

- Необходимость оформления страховки и имущественного залога за свой счет

- Максимально доступный лимит

В каждом банке условия могут отличаться. Также по разным программам одного учреждения предусмотрены различные сроки и ставки. Сравнить параметры можно на нашем сайте. Условия периодически обновляются.

Отличие кредита на жилье от ипотеки

Каждого, кто запланировал приобрести недвижимость, волнует вопрос, какой кредит выгоднее взять на покупку квартиры? Потребительские программы реализуются без обеспечения. По ипотеке всегда накладываются обременения на купленное жилье. Это значит, что до полного погашения долга заемщик не сможет продать, обменять или подарить квартиру.

По ипотеке всегда накладываются обременения на купленное жилье. Это значит, что до полного погашения долга заемщик не сможет продать, обменять или подарить квартиру.

Также есть другие отличия между целевыми и нецелевыми программами. К ним относятся:

- Лимит. Целевой кредит на покупку готового жилья предусматривает большую сумму, чем нецелевой. Конкретный лимит зависит от финансового учреждения и выбранной программы

- Переплата. По ипотеке ставка всегда ниже. Кроме того, россияне могут оформить кредит на покупку жилья молодой семье с поддержкой государства. По потребительским программам субсидии обычно не предусмотрены

- Срок погашения долга. Прежде чем взять кредит в банке на покупку жилья, стоит оценить нагрузку на бюджет и свои возможности. Ипотека, как правило, предусматривает более длительный срок погашения

- Страхование. По ипотеке заемщик обязан за свой счет оформить полис на жилье. Страховку нужно продлевать весь срок действия договора. Нецелевые программы не требуют обеспечения сделки и обязательного страхования имущества

Нецелевые программы не требуют обеспечения сделки и обязательного страхования имущества

Нецелевые программы не требуют обеспечения сделки и обязательного страхования имущества

Необходимые документы

Найти самые выгодные кредиты на покупку жилья можно на нашем сайте. Однако до подачи заявки на финансирование необходимо подготовить пакет документов. В него входят:

- Паспорт РФ

- Временная регистрация по месту проживания (при отсутствии постоянной прописки)

- ИНН

- СНИЛС

- Документы, подтверждающие социальный статус (свидетельство о браке, свидетельства о рождении всех детей в семье и прочее)

- Ксерокопия трудовой книжки или договора

Если заемщик оформляет ипотеку, он также предоставляет документы продавца и бумаги на недвижимость. Банк тщательно изучает объект, чтобы исключить риски имущественных споров. В случае одобрения клиент также должен оформить страховку на жилье.

Преимущества

- В зависимости от обстоятельств, для покупки недвижимости можно оформить как обычный потребительский, так и целевой кредит (ипотеку, на строительство и другие)

- Банки часто сотрудничают с агентствами недвижимости, и поэтому оформить кредит можно уже в процессе выбора жилья

- Потратить деньги, в зависимости от кредита, можно на покупку квартиры, дома или земельного участка

Недостатки

- Для оформления кредита на недвижимость всегда требуется большой пакет документов

- Банки требуют официального трудоустройства и определенного уровня заработка при оформлении

Часто задаваемые вопросы

Можно ли получить кредит наличными без справок?

Официально отсутствие у заявителя справки 2-НДФЛ не является препятствием для оформления заявки на крупное целевое финансирование. Многие заемщики заключают с банками договоры без нее. Взамен можно принести выписку со счета или справку по форме банка. Условия при этом могут не отличаться или отличаться незначительно.

Многие заемщики заключают с банками договоры без нее. Взамен можно принести выписку со счета или справку по форме банка. Условия при этом могут не отличаться или отличаться незначительно.

У меня нет российского гражданства. Могу ли я оформить целевой кредит на покупку жилья?

Действующее российское законодательство не запрещает иностранцам покупать недвижимость, в том числе за счет заемных средств, а также владеть и распоряжаться объектами на территории РФ. Некоторые банки предлагают мигрантам из СНГ ипотечные или потребительские кредиты на покупку жилья на тех же условиях, что и россиянам.

Можно ли взять кредит на покупку квартиры по упрощенной схеме с минимальным пакетом бумаг?

Большинство банков страны реализуют программы целевого и нецелевого финансирования по двум документам. Как правило, кредит на покупку жилья в России в таких случаях выдают по паспорту и второму документу на выбор (СНИЛС или ИНН). Если заявитель имеет высокое значение персонального кредитного рейтинга (ПКР), подтверждать платежеспособность справками не придется. Однако по таким программам переплата или первоначальный взнос могут быть выше.

Если заявитель имеет высокое значение персонального кредитного рейтинга (ПКР), подтверждать платежеспособность справками не придется. Однако по таким программам переплата или первоначальный взнос могут быть выше.

Информация была полезна?

31 оценок, среднее: 4.5 из 5

Часто ищут

Страница не найдена (404)

А

АвиамоторнаяАвтозаводскаяАкадемическаяАлександровский садАлексеевскаяАлма-АтинскаяАлтуфьевоАминьевскаяАникеевкаАнниноАрбатскаяАэропорт

Б

БабушкинскаяБагратионовскаяБаррикаднаяБауманскаяБеговаяБеломорскаяБелорусскаяБеляевоБибиревоБиблиотека имени ЛенинаБитцаБорисовоБоровицкаяБотанический садБратиславскаяБульвар адмирала УшаковаБульвар Дмитрия ДонскогоБульвар РокоссовскогоБунинская АллеяБутовоБутырская

В

ВаршавскаяВДНХВерхние КотлыВерхние ЛихоборыВладыкиноВодный стадионВойковскаяВолгоградский проспектВолжскаяВолоколамскаяВыставочнаяВыхино

Г

Говорово

Д

Деловой центрДинамоДмитровскаяДобрынинскаяДомодедовскаяДостоевскаяДубровка

Ж

Жулебино

З

ЗИЛЗябликово

И

ИзмайловоИзмайловская

К

КалужскаяКантемировскаяКаховскаяКаширскаяКиевскаяКитай-городКожуховскаяКоломенскаяКоммунаркаКомсомольскаяКоньковоКотельникиКрасногвардейскаяКрасногорскаяКраснопресненскаяКрасные воротаКрестьянская заставаКропоткинскаяКрылатскоеКрымскаяКузнецкий мостКузьминкиКунцевскаяКурскаяКутузовская

Л

Ленинский проспектЛермонтовский проспектЛесопарковаяЛокомотивЛомоносовский проспектЛубянкаЛюблино

М

Марьина рощаМарьиноМаяковскаяМедведковоМеждународнаяМенделеевскаяМинскаяМитиноМичуринский проспектМневникиМолодёжнаяМякинино

Н

НагатинскаяНагорнаяНародное ополчениеНахабиноНахимовский проспектНекрасовкаНижегородскаяНовогиреевоНовокосиноНовокузнецкаяНовослободскаяНовые Черёмушки

О

ОзёрнаяОкружнаяОкскаяОктябрьскаяОктябрьское полеОльховаяОпалихаОреховоОтрадное

П

ПавелецкаяПанфиловскаяПарк культурыПарк ПобедыПартизанская (Измайловский парк)ПервомайскаяПеровоПетровский ПаркПетровско-РазумовскаяПечатникиПионерскаяПланернаяПлощадь ИльичаПолежаевскаяПолянкаПрокшиноПролетарскаяПроспект МираПрофсоюзнаяПушкинскаяПятницкое шоссе

Р

РаменкиРассказовкаРечной вокзалРижскаяРимскаяРостокиноРумянцевоРязанский проспект

С

СавёловскаяСаларьевоСвибловоСелигерскаяСемёновскаяСерпуховскаяСиликатнаяСлавянский бульварСмоленскаяСоколСолнцевоСпартакСпортивнаяСретенский бульварСтахановскаяСтрогиноСтуденческаяСухаревскаяСходненская

Т

ТаганскаяТверскаяТеатральнаяТекстильщикиТёплый станТереховоТехнопаркТимирязевскаяТретьяковскаяТропаревоТрубнаяТульскаяТушинская

У

УгрешскаяУлица 1905 годаУлица академика ЯнгеляУлица ГорчаковаУлица СкобелевскаяУлица Старокачаловская

Ф

Филатов ЛугФилевский паркФилиФили (МЦД-1 Лобня — Одинцово)Фрунзенская

Х

ХовриноХорошёвоХорошёвская

Ц

ЦарицыноЦветной бульвар

Ч

ЧеркизовскаяЧертановскаяЧеховскаяЧкаловская

Ш

ШаболовскаяШелепихаШипиловскаяШоссе Энтузиастов

Щ

ЩёлковскаяЩербинкаЩукинская

Э

Электрозаводская

Ю

Юго-ЗападнаяЮжная

Я

Ясенево

А

АкадемическийАлексеевскийАлтуфьевскийАрбатАэропорт

Б

БабушкинскийБалашихаБалашихинскийБасманныйБеговойБескудниковскийБибиревоБирюлёво ВосточноеБогородскоеБутово СеверноеБутово ЮжноеБутырский

В

ВешнякиВнуковоВнуковскоеВойковскийВолоколамскийВоскресенскийВосточный

Г

ГагаринскийГоловинскийГольяново

Д

ДаниловскийДегунино ЗападноеДедовскДесёновскоеДзержинскийДмитровДмитровскийДолгопрудныйДомодедовоДонскойДорогомиловоДубна

Е

ЕгорьевскийЕкатеринбург

Ж

ЖелезнодорожныйЖуковский

З

ЗамоскворечьеЗвенигородЗеленоградскийЗюзиноЗябликово

И

ИвантеевкаИзмайловоИстринский

К

КазаньКаширскийКлимовскКлинскийКокошкиноКоломенскийКоньковоКоптевоКоролевКосино-УхтомскийКотельникиКотловкаКрасноармейскКрасногорскийКраснознаменскКрасносельскийКрылатскоеКузьминкиКунцево

Л

ЛевобережныйЛенинскийЛефортовоЛианозовоЛобняЛомоносовскийЛосино-ПетровскийЛосиноостровскийЛуховицкийЛыткариноЛюберецкийЛюблино

М

МарушкинскоеМарфиноМарьина рощаМарьиноМедведково СеверноеМедведково ЮжноеМетрогородокМещанскийМитиноМожайскийМолжаниновскийМоскворечье-СабуровоМосковскийМосрентгенМытищинский

Н

Нагатино-СадовникиНагатинский затонНагорныйНаро-ФоминскийНекрасовкаНижегородскийНово-ПеределкиноНовогиреевоНовокосиноНогинский

О

ОбручевскийОдинцовскийОзерскийОрехово-Борисово СеверноеОрехово-Борисово ЮжноеОрехово-ЗуевоОстанкинскийОтрадноеОчаково-Матвеевское

П

Павлово-ПосадскийПервомайскоеПеровоПодольскийПокровское-СтрешневоПреображенскоеПресненскийПроспект ВернадскогоПушкинскийПущино

Р

РаменкиРаменскийРеутовРостокиноРузскийРязановскоеРязанский

С

СавёловскийСвибловоСеверныйСергиево-ПосадскийСерпуховскийСоколСоколиная гораСокольникиСолнечногорскийСолнцевоСосенскоеСтрогиноСтупинский

Т

ТаганскийТалдомскийТверскойТекстильщикиТёплый СтанТимирязевскийТроицкийТропарёво-НикулиноТушино СеверноеТушино ЮжноеТюмень

Ф

Филёвский паркФили-ДавыдковоФилимонковскоеФрязино

Х

ХамовникиХимкиХовриноХорошёво-МневникиХорошёвский

Ч

ЧерёмушкиЧертаново СеверноеЧертаново ЦентральноеЧертаново ЮжноеЧеховский

Ш

Шатурский

Щ

ЩелковскийЩербинкаЩукино

Э

Электросталь

Ю

Южнопортовый

Я

ЯкиманкаЯрославскийЯсенево

Страница не найдена (404)

А

АвиамоторнаяАвтозаводскаяАкадемическаяАлександровский садАлексеевскаяАлма-АтинскаяАлтуфьевоАминьевскаяАникеевкаАнниноАрбатскаяАэропорт

Б

БабушкинскаяБагратионовскаяБаррикаднаяБауманскаяБеговаяБеломорскаяБелорусскаяБеляевоБибиревоБиблиотека имени ЛенинаБитцаБорисовоБоровицкаяБотанический садБратиславскаяБульвар адмирала УшаковаБульвар Дмитрия ДонскогоБульвар РокоссовскогоБунинская АллеяБутовоБутырская

В

ВаршавскаяВДНХВерхние КотлыВерхние ЛихоборыВладыкиноВодный стадионВойковскаяВолгоградский проспектВолжскаяВолоколамскаяВыставочнаяВыхино

Г

Говорово

Д

Деловой центрДинамоДмитровскаяДобрынинскаяДомодедовскаяДостоевскаяДубровка

Ж

Жулебино

З

ЗИЛЗябликово

И

ИзмайловоИзмайловская

К

КалужскаяКантемировскаяКаховскаяКаширскаяКиевскаяКитай-городКожуховскаяКоломенскаяКоммунаркаКомсомольскаяКоньковоКотельникиКрасногвардейскаяКрасногорскаяКраснопресненскаяКрасные воротаКрестьянская заставаКропоткинскаяКрылатскоеКрымскаяКузнецкий мостКузьминкиКунцевскаяКурскаяКутузовская

Л

Ленинский проспектЛермонтовский проспектЛесопарковаяЛокомотивЛомоносовский проспектЛубянкаЛюблино

М

Марьина рощаМарьиноМаяковскаяМедведковоМеждународнаяМенделеевскаяМинскаяМитиноМичуринский проспектМневникиМолодёжнаяМякинино

Н

НагатинскаяНагорнаяНародное ополчениеНахабиноНахимовский проспектНекрасовкаНижегородскаяНовогиреевоНовокосиноНовокузнецкаяНовослободскаяНовые Черёмушки

О

ОзёрнаяОкружнаяОкскаяОктябрьскаяОктябрьское полеОльховаяОпалихаОреховоОтрадное

П

ПавелецкаяПанфиловскаяПарк культурыПарк ПобедыПартизанская (Измайловский парк)ПервомайскаяПеровоПетровский ПаркПетровско-РазумовскаяПечатникиПионерскаяПланернаяПлощадь ИльичаПолежаевскаяПолянкаПрокшиноПролетарскаяПроспект МираПрофсоюзнаяПушкинскаяПятницкое шоссе

Р

РаменкиРассказовкаРечной вокзалРижскаяРимскаяРостокиноРумянцевоРязанский проспект

С

СавёловскаяСаларьевоСвибловоСелигерскаяСемёновскаяСерпуховскаяСиликатнаяСлавянский бульварСмоленскаяСоколСолнцевоСпартакСпортивнаяСретенский бульварСтахановскаяСтрогиноСтуденческаяСухаревскаяСходненская

Т

ТаганскаяТверскаяТеатральнаяТекстильщикиТёплый станТереховоТехнопаркТимирязевскаяТретьяковскаяТропаревоТрубнаяТульскаяТушинская

У

УгрешскаяУлица 1905 годаУлица академика ЯнгеляУлица ГорчаковаУлица СкобелевскаяУлица Старокачаловская

Ф

Филатов ЛугФилевский паркФилиФили (МЦД-1 Лобня — Одинцово)Фрунзенская

Х

ХовриноХорошёвоХорошёвская

Ц

ЦарицыноЦветной бульвар

Ч

ЧеркизовскаяЧертановскаяЧеховскаяЧкаловская

Ш

ШаболовскаяШелепихаШипиловскаяШоссе Энтузиастов

Щ

ЩёлковскаяЩербинкаЩукинская

Э

Электрозаводская

Ю

Юго-ЗападнаяЮжная

Я

Ясенево

А

АкадемическийАлексеевскийАлтуфьевскийАрбатАэропорт

Б

БабушкинскийБалашихаБалашихинскийБасманныйБеговойБескудниковскийБибиревоБирюлёво ВосточноеБогородскоеБутово СеверноеБутово ЮжноеБутырский

В

ВешнякиВнуковоВнуковскоеВойковскийВолоколамскийВоскресенскийВосточный

Г

ГагаринскийГоловинскийГольяново

Д

ДаниловскийДегунино ЗападноеДедовскДесёновскоеДзержинскийДмитровДмитровскийДолгопрудныйДомодедовоДонскойДорогомиловоДубна

Е

ЕгорьевскийЕкатеринбург

Ж

ЖелезнодорожныйЖуковский

З

ЗамоскворечьеЗвенигородЗеленоградскийЗюзиноЗябликово

И

ИвантеевкаИзмайловоИстринский

К

КазаньКаширскийКлимовскКлинскийКокошкиноКоломенскийКоньковоКоптевоКоролевКосино-УхтомскийКотельникиКотловкаКрасноармейскКрасногорскийКраснознаменскКрасносельскийКрылатскоеКузьминкиКунцево

Л

ЛевобережныйЛенинскийЛефортовоЛианозовоЛобняЛомоносовскийЛосино-ПетровскийЛосиноостровскийЛуховицкийЛыткариноЛюберецкийЛюблино

М

МарушкинскоеМарфиноМарьина рощаМарьиноМедведково СеверноеМедведково ЮжноеМетрогородокМещанскийМитиноМожайскийМолжаниновскийМоскворечье-СабуровоМосковскийМосрентгенМытищинский

Н

Нагатино-СадовникиНагатинский затонНагорныйНаро-ФоминскийНекрасовкаНижегородскийНово-ПеределкиноНовогиреевоНовокосиноНогинский

О

ОбручевскийОдинцовскийОзерскийОрехово-Борисово СеверноеОрехово-Борисово ЮжноеОрехово-ЗуевоОстанкинскийОтрадноеОчаково-Матвеевское

П

Павлово-ПосадскийПервомайскоеПеровоПодольскийПокровское-СтрешневоПреображенскоеПресненскийПроспект ВернадскогоПушкинскийПущино

Р

РаменкиРаменскийРеутовРостокиноРузскийРязановскоеРязанский

С

СавёловскийСвибловоСеверныйСергиево-ПосадскийСерпуховскийСоколСоколиная гораСокольникиСолнечногорскийСолнцевоСосенскоеСтрогиноСтупинский

Т

ТаганскийТалдомскийТверскойТекстильщикиТёплый СтанТимирязевскийТроицкийТропарёво-НикулиноТушино СеверноеТушино ЮжноеТюмень

Ф

Филёвский паркФили-ДавыдковоФилимонковскоеФрязино

Х

ХамовникиХимкиХовриноХорошёво-МневникиХорошёвский

Ч

ЧерёмушкиЧертаново СеверноеЧертаново ЦентральноеЧертаново ЮжноеЧеховский

Ш

Шатурский

Щ

ЩелковскийЩербинкаЩукино

Э

Электросталь

Ю

Южнопортовый

Я

ЯкиманкаЯрославскийЯсенево

Страница не найдена (404)

А

АвиамоторнаяАвтозаводскаяАкадемическаяАлександровский садАлексеевскаяАлма-АтинскаяАлтуфьевоАминьевскаяАникеевкаАнниноАрбатскаяАэропорт

Б

БабушкинскаяБагратионовскаяБаррикаднаяБауманскаяБеговаяБеломорскаяБелорусскаяБеляевоБибиревоБиблиотека имени ЛенинаБитцаБорисовоБоровицкаяБотанический садБратиславскаяБульвар адмирала УшаковаБульвар Дмитрия ДонскогоБульвар РокоссовскогоБунинская АллеяБутовоБутырская

В

ВаршавскаяВДНХВерхние КотлыВерхние ЛихоборыВладыкиноВодный стадионВойковскаяВолгоградский проспектВолжскаяВолоколамскаяВыставочнаяВыхино

Г

Говорово

Д

Деловой центрДинамоДмитровскаяДобрынинскаяДомодедовскаяДостоевскаяДубровка

Ж

Жулебино

З

ЗИЛЗябликово

И

ИзмайловоИзмайловская

К

КалужскаяКантемировскаяКаховскаяКаширскаяКиевскаяКитай-городКожуховскаяКоломенскаяКоммунаркаКомсомольскаяКоньковоКотельникиКрасногвардейскаяКрасногорскаяКраснопресненскаяКрасные воротаКрестьянская заставаКропоткинскаяКрылатскоеКрымскаяКузнецкий мостКузьминкиКунцевскаяКурскаяКутузовская

Л

Ленинский проспектЛермонтовский проспектЛесопарковаяЛокомотивЛомоносовский проспектЛубянкаЛюблино

М

Марьина рощаМарьиноМаяковскаяМедведковоМеждународнаяМенделеевскаяМинскаяМитиноМичуринский проспектМневникиМолодёжнаяМякинино

Н

НагатинскаяНагорнаяНародное ополчениеНахабиноНахимовский проспектНекрасовкаНижегородскаяНовогиреевоНовокосиноНовокузнецкаяНовослободскаяНовые Черёмушки

О

ОзёрнаяОкружнаяОкскаяОктябрьскаяОктябрьское полеОльховаяОпалихаОреховоОтрадное

П

ПавелецкаяПанфиловскаяПарк культурыПарк ПобедыПартизанская (Измайловский парк)ПервомайскаяПеровоПетровский ПаркПетровско-РазумовскаяПечатникиПионерскаяПланернаяПлощадь ИльичаПолежаевскаяПолянкаПрокшиноПролетарскаяПроспект МираПрофсоюзнаяПушкинскаяПятницкое шоссе

Р

РаменкиРассказовкаРечной вокзалРижскаяРимскаяРостокиноРумянцевоРязанский проспект

С

СавёловскаяСаларьевоСвибловоСелигерскаяСемёновскаяСерпуховскаяСиликатнаяСлавянский бульварСмоленскаяСоколСолнцевоСпартакСпортивнаяСретенский бульварСтахановскаяСтрогиноСтуденческаяСухаревскаяСходненская

Т

ТаганскаяТверскаяТеатральнаяТекстильщикиТёплый станТереховоТехнопаркТимирязевскаяТретьяковскаяТропаревоТрубнаяТульскаяТушинская

У

УгрешскаяУлица 1905 годаУлица академика ЯнгеляУлица ГорчаковаУлица СкобелевскаяУлица Старокачаловская

Ф

Филатов ЛугФилевский паркФилиФили (МЦД-1 Лобня — Одинцово)Фрунзенская

Х

ХовриноХорошёвоХорошёвская

Ц

ЦарицыноЦветной бульвар

Ч

ЧеркизовскаяЧертановскаяЧеховскаяЧкаловская

Ш

ШаболовскаяШелепихаШипиловскаяШоссе Энтузиастов

Щ

ЩёлковскаяЩербинкаЩукинская

Э

Электрозаводская

Ю

Юго-ЗападнаяЮжная

Я

Ясенево

А

АкадемическийАлексеевскийАлтуфьевскийАрбатАэропорт

Б

БабушкинскийБалашихаБалашихинскийБасманныйБеговойБескудниковскийБибиревоБирюлёво ВосточноеБогородскоеБутово СеверноеБутово ЮжноеБутырский

В

ВешнякиВнуковоВнуковскоеВойковскийВолоколамскийВоскресенскийВосточный

Г

ГагаринскийГоловинскийГольяново

Д

ДаниловскийДегунино ЗападноеДедовскДесёновскоеДзержинскийДмитровДмитровскийДолгопрудныйДомодедовоДонскойДорогомиловоДубна

Е

ЕгорьевскийЕкатеринбург

Ж

ЖелезнодорожныйЖуковский

З

ЗамоскворечьеЗвенигородЗеленоградскийЗюзиноЗябликово

И

ИвантеевкаИзмайловоИстринский

К

КазаньКаширскийКлимовскКлинскийКокошкиноКоломенскийКоньковоКоптевоКоролевКосино-УхтомскийКотельникиКотловкаКрасноармейскКрасногорскийКраснознаменскКрасносельскийКрылатскоеКузьминкиКунцево

Л

ЛевобережныйЛенинскийЛефортовоЛианозовоЛобняЛомоносовскийЛосино-ПетровскийЛосиноостровскийЛуховицкийЛыткариноЛюберецкийЛюблино

М

МарушкинскоеМарфиноМарьина рощаМарьиноМедведково СеверноеМедведково ЮжноеМетрогородокМещанскийМитиноМожайскийМолжаниновскийМоскворечье-СабуровоМосковскийМосрентгенМытищинский

Н

Нагатино-СадовникиНагатинский затонНагорныйНаро-ФоминскийНекрасовкаНижегородскийНово-ПеределкиноНовогиреевоНовокосиноНогинский

О

ОбручевскийОдинцовскийОзерскийОрехово-Борисово СеверноеОрехово-Борисово ЮжноеОрехово-ЗуевоОстанкинскийОтрадноеОчаково-Матвеевское

П

Павлово-ПосадскийПервомайскоеПеровоПодольскийПокровское-СтрешневоПреображенскоеПресненскийПроспект ВернадскогоПушкинскийПущино

Р

РаменкиРаменскийРеутовРостокиноРузскийРязановскоеРязанский

С

СавёловскийСвибловоСеверныйСергиево-ПосадскийСерпуховскийСоколСоколиная гораСокольникиСолнечногорскийСолнцевоСосенскоеСтрогиноСтупинский

Т

ТаганскийТалдомскийТверскойТекстильщикиТёплый СтанТимирязевскийТроицкийТропарёво-НикулиноТушино СеверноеТушино ЮжноеТюмень

Ф

Филёвский паркФили-ДавыдковоФилимонковскоеФрязино

Х

ХамовникиХимкиХовриноХорошёво-МневникиХорошёвский

Ч

ЧерёмушкиЧертаново СеверноеЧертаново ЦентральноеЧертаново ЮжноеЧеховский

Ш

Шатурский

Щ

ЩелковскийЩербинкаЩукино

Э

Электросталь

Ю

Южнопортовый

Я

ЯкиманкаЯрославскийЯсенево

Страница не найдена (404)

А

АвиамоторнаяАвтозаводскаяАкадемическаяАлександровский садАлексеевскаяАлма-АтинскаяАлтуфьевоАминьевскаяАникеевкаАнниноАрбатскаяАэропорт

Б

БабушкинскаяБагратионовскаяБаррикаднаяБауманскаяБеговаяБеломорскаяБелорусскаяБеляевоБибиревоБиблиотека имени ЛенинаБитцаБорисовоБоровицкаяБотанический садБратиславскаяБульвар адмирала УшаковаБульвар Дмитрия ДонскогоБульвар РокоссовскогоБунинская АллеяБутовоБутырская

В

ВаршавскаяВДНХВерхние КотлыВерхние ЛихоборыВладыкиноВодный стадионВойковскаяВолгоградский проспектВолжскаяВолоколамскаяВыставочнаяВыхино

Г

Говорово

Д

Деловой центрДинамоДмитровскаяДобрынинскаяДомодедовскаяДостоевскаяДубровка

Ж

Жулебино

З

ЗИЛЗябликово

И

ИзмайловоИзмайловская

К

КалужскаяКантемировскаяКаховскаяКаширскаяКиевскаяКитай-городКожуховскаяКоломенскаяКоммунаркаКомсомольскаяКоньковоКотельникиКрасногвардейскаяКрасногорскаяКраснопресненскаяКрасные воротаКрестьянская заставаКропоткинскаяКрылатскоеКрымскаяКузнецкий мостКузьминкиКунцевскаяКурскаяКутузовская

Л

Ленинский проспектЛермонтовский проспектЛесопарковаяЛокомотивЛомоносовский проспектЛубянкаЛюблино

М

Марьина рощаМарьиноМаяковскаяМедведковоМеждународнаяМенделеевскаяМинскаяМитиноМичуринский проспектМневникиМолодёжнаяМякинино

Н

НагатинскаяНагорнаяНародное ополчениеНахабиноНахимовский проспектНекрасовкаНижегородскаяНовогиреевоНовокосиноНовокузнецкаяНовослободскаяНовые Черёмушки

О

ОзёрнаяОкружнаяОкскаяОктябрьскаяОктябрьское полеОльховаяОпалихаОреховоОтрадное

П

ПавелецкаяПанфиловскаяПарк культурыПарк ПобедыПартизанская (Измайловский парк)ПервомайскаяПеровоПетровский ПаркПетровско-РазумовскаяПечатникиПионерскаяПланернаяПлощадь ИльичаПолежаевскаяПолянкаПрокшиноПролетарскаяПроспект МираПрофсоюзнаяПушкинскаяПятницкое шоссе

Р

РаменкиРассказовкаРечной вокзалРижскаяРимскаяРостокиноРумянцевоРязанский проспект

С

СавёловскаяСаларьевоСвибловоСелигерскаяСемёновскаяСерпуховскаяСиликатнаяСлавянский бульварСмоленскаяСоколСолнцевоСпартакСпортивнаяСретенский бульварСтахановскаяСтрогиноСтуденческаяСухаревскаяСходненская

Т

ТаганскаяТверскаяТеатральнаяТекстильщикиТёплый станТереховоТехнопаркТимирязевскаяТретьяковскаяТропаревоТрубнаяТульскаяТушинская

У

УгрешскаяУлица 1905 годаУлица академика ЯнгеляУлица ГорчаковаУлица СкобелевскаяУлица Старокачаловская

Ф

Филатов ЛугФилевский паркФилиФили (МЦД-1 Лобня — Одинцово)Фрунзенская

Х

ХовриноХорошёвоХорошёвская

Ц

ЦарицыноЦветной бульвар

Ч

ЧеркизовскаяЧертановскаяЧеховскаяЧкаловская

Ш

ШаболовскаяШелепихаШипиловскаяШоссе Энтузиастов

Щ

ЩёлковскаяЩербинкаЩукинская

Э

Электрозаводская

Ю

Юго-ЗападнаяЮжная

Я

Ясенево

А

АкадемическийАлексеевскийАлтуфьевскийАрбатАэропорт

Б

БабушкинскийБалашихаБалашихинскийБасманныйБеговойБескудниковскийБибиревоБирюлёво ВосточноеБогородскоеБутово СеверноеБутово ЮжноеБутырский

В

ВешнякиВнуковоВнуковскоеВойковскийВолоколамскийВоскресенскийВосточный

Г

ГагаринскийГоловинскийГольяново

Д

ДаниловскийДегунино ЗападноеДедовскДесёновскоеДзержинскийДмитровДмитровскийДолгопрудныйДомодедовоДонскойДорогомиловоДубна

Е

ЕгорьевскийЕкатеринбург

Ж

ЖелезнодорожныйЖуковский

З

ЗамоскворечьеЗвенигородЗеленоградскийЗюзиноЗябликово

И

ИвантеевкаИзмайловоИстринский

К

КазаньКаширскийКлимовскКлинскийКокошкиноКоломенскийКоньковоКоптевоКоролевКосино-УхтомскийКотельникиКотловкаКрасноармейскКрасногорскийКраснознаменскКрасносельскийКрылатскоеКузьминкиКунцево

Л

ЛевобережныйЛенинскийЛефортовоЛианозовоЛобняЛомоносовскийЛосино-ПетровскийЛосиноостровскийЛуховицкийЛыткариноЛюберецкийЛюблино

М

МарушкинскоеМарфиноМарьина рощаМарьиноМедведково СеверноеМедведково ЮжноеМетрогородокМещанскийМитиноМожайскийМолжаниновскийМоскворечье-СабуровоМосковскийМосрентгенМытищинский

Н

Нагатино-СадовникиНагатинский затонНагорныйНаро-ФоминскийНекрасовкаНижегородскийНово-ПеределкиноНовогиреевоНовокосиноНогинский

О

ОбручевскийОдинцовскийОзерскийОрехово-Борисово СеверноеОрехово-Борисово ЮжноеОрехово-ЗуевоОстанкинскийОтрадноеОчаково-Матвеевское

П

Павлово-ПосадскийПервомайскоеПеровоПодольскийПокровское-СтрешневоПреображенскоеПресненскийПроспект ВернадскогоПушкинскийПущино

Р

РаменкиРаменскийРеутовРостокиноРузскийРязановскоеРязанский

С

СавёловскийСвибловоСеверныйСергиево-ПосадскийСерпуховскийСоколСоколиная гораСокольникиСолнечногорскийСолнцевоСосенскоеСтрогиноСтупинский

Т

ТаганскийТалдомскийТверскойТекстильщикиТёплый СтанТимирязевскийТроицкийТропарёво-НикулиноТушино СеверноеТушино ЮжноеТюмень

Ф

Филёвский паркФили-ДавыдковоФилимонковскоеФрязино

Х

ХамовникиХимкиХовриноХорошёво-МневникиХорошёвский

Ч

ЧерёмушкиЧертаново СеверноеЧертаново ЦентральноеЧертаново ЮжноеЧеховский

Ш

Шатурский

Щ

ЩелковскийЩербинкаЩукино

Э

Электросталь

Ю

Южнопортовый

Я

ЯкиманкаЯрославскийЯсенево

Кредит на квартиру — взять кредит на покупку жилья

Ипотека или кредит наличными

Ипотечная программа — это не единственный вариант покупки квартиры в кредит. Вы можете получить наличные и распоряжаться средствами по собственному усмотрению. Например, полученную сумму можно потратить не только на жилье, но и на ремонт. Расскажем о том, какие еще преимущества дает кредит наличными в сравнении с ипотекой.

Вы можете получить наличные и распоряжаться средствами по собственному усмотрению. Например, полученную сумму можно потратить не только на жилье, но и на ремонт. Расскажем о том, какие еще преимущества дает кредит наличными в сравнении с ипотекой.

Жилье сразу в вашей собственности

Если вы берете ипотеку, то квартира или дом находятся в собственности банка. В случае с кредитом наличными вы сами становитесь собственником.

Нет дополнительных трат на страховку

Обязательным условием ипотечного кредита является страхование квартиры. Кроме этого, многие настаивают на том, чтобы заемщик застраховал собственную жизнь и здоровье. И чем больше срок кредитования, тем дороже будет стоимость страхового полиса. Если вы берете кредит наличными на покупку жилья, то страховка необязательна. Она оформляется по желанию и никак не влияет на процентную ставку.

Быстрое оформление

Ипотечное кредитование — самая сложная банковская услуга. Требуется собрать большое количество документов, оформить залог и страховку, дождаться, пока банк проверит данные и вынесет решение. Количество времени на совершение сделки ограничено. При покупке квартиры могут возникнуть непредвиденные обстоятельства — например, продавец не успеет вовремя закрыть долг по коммунальным платежам. Есть вероятность пропустить срок получения кредита, и тогда процедуру придется начинать заново. Всех этих проблем можно избежать, если воспользоваться кредитом наличными. В Банке Русский Стандарт от заявки до решения проходит всего 1 день.

Требуется собрать большое количество документов, оформить залог и страховку, дождаться, пока банк проверит данные и вынесет решение. Количество времени на совершение сделки ограничено. При покупке квартиры могут возникнуть непредвиденные обстоятельства — например, продавец не успеет вовремя закрыть долг по коммунальным платежам. Есть вероятность пропустить срок получения кредита, и тогда процедуру придется начинать заново. Всех этих проблем можно избежать, если воспользоваться кредитом наличными. В Банке Русский Стандарт от заявки до решения проходит всего 1 день.

Без первоначального взноса

Практически невозможно получить ипотеку без первоначального взноса: он должен составлять минимум 10% стоимости квартиры. А чтобы процент был максимально низким, придется сначала накопить 50%. В случае с кредитом наличными не нужно никакого первоначального взноса.

Короткий срок кредитования

Ипотека выдается на срок до 30 лет, и для многих это плюс, так как ежемесячный платеж становится очень маленьким. Но и переплаты по такому кредиту огромные. Если у вас есть возможность платить по 52 870 ₽ (при сумме 2 000 000 ₽) ежемесячно, лучше возьмите кредит наличными на покупку квартиры и закройте долг за 5 лет.

Но и переплаты по такому кредиту огромные. Если у вас есть возможность платить по 52 870 ₽ (при сумме 2 000 000 ₽) ежемесячно, лучше возьмите кредит наличными на покупку квартиры и закройте долг за 5 лет.

Возможность быстро продать жилье

Если вы захотите переехать и продать квартиру, взятую в ипотеку, то сначала нужно будет получить разрешение банка. Только после этого можно искать покупателя и согласовывать условия сделки. И найти такого покупателя будет сложнее, чем в случае, когда квартира находится у вас в собственности. Это связано с тем, что многих смущает ипотечное жилье. Сама сделка тоже сложнее: нужно погасить остаток задолженности и получить остаток на личный счет. Но если вы возьмете кредит наличными и сразу станете собственником, продажа пройдет намного быстрее.

Оформить кредит

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев.

-

Процентная ставка — назначается в индивидуальном порядке. Самые выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Самые выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Самые выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Пакет документов

Чтобы получить кредит на жилье, необходимо представить российский паспорт и второй документ на выбор:

-

СНИЛС; -

водительское удостоверение; -

пенсионное удостоверение.

Чтобы получить более выгодные условия по кредиту, нужно представить российский паспорт и второй документ на выбор:

-

справка о доходах по форме 2-НДФЛ; -

выписка из Единого государственного реестра недвижимости; -

свидетельство о государственной регистрации права собственности на недвижимость; -

сведения о состоянии индивидуального лицевого счета застрахованного лица.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита на квартиру

Шаг 1. Заявка

Заполните анкету на сайте, по телефону или приходите в ближайший офис банка.

Шаг 2. Решение

После рассмотрения заявки мы уведомим вас по телефону или в смс.

Шаг 3. Кредитный договор

Приходите в офис Банка Русский Стандарт, чтобы подписать договор и получить деньги.

Требования к заемщику

Получить кредит на покупку жилья могут лица:

-

в возрасте от 21 до 70 лет; -

имеющие российское гражданство; -

зарегистрированные в регионе присутствия Банка Русский Стандарт; -

без судимостей.

Как купить дом без денег в 2022 году

Покупка дома доступнее, чем многие думают.

Прошли те времена, когда для приобретения жилья требовались десятки тысяч долларов. Сегодня вам не нужен 20-процентный первоначальный взнос, чтобы купить дом. На самом деле, прямо сейчас вам не доступна ипотека без денег.

Если вам интересно, как купить дом без первоначального взноса, продолжайте читать, чтобы начать свой путь к собственному дому.

Тридцать восемь процентов потенциальных покупателей говорят, что экономия на первоначальном взносе является их самым большим препятствием для приобретения жилья. Учитывая медианную цену продажи дома в размере 356 700 долларов США, средний покупатель, впервые совершивший покупку, потратит 24,9 доллара США.69 по предоплате.

Но вы можете купить дом и без этих 25 000 долларов.

Существуют ресурсы для помощи с первоначальным взносом, которые обеспечивают четкий путь к домовладению. Текущий закон, ожидающий голосования в Конгрессе, предлагает налоговые льготы в размере 15 000 долларов США и гранты в размере 25 000 долларов США для новых покупателей.

Более того, если вы думаете, не пора ли сейчас купить дом без первоначального взноса, вам не нужно ждать нового федерального законодательства. Вот как вы можете купить дом без денег сегодня.

Как купить дом без первоначального взноса

Посмотрите это видео на YouTube

Как купить дом без первоначального взноса

Если бы вы могли жить в доме своей мечты за нулевой первоначальный взнос, вы бы все равно выбрали арендовать?

Вам не нужен огромный первоначальный взнос, чтобы купить дом. Покупатели, покупающие впервые, кладут в среднем 7%. На приведенной ниже диаграмме показан средний первоначальный взнос для первых покупателей с 1989 года на основе данных Национальной ассоциации риелторов (NAR).

А как насчет затрат на закрытие?

Существует также помощь с первоначальным взносом, которая поможет вам получить ипотечный кредит без денег из кармана. Федеральные, государственные и некоммерческие агентства — и даже ипотечные кредиторы — предлагают гранты и кредиты для поддержки новых покупателей.

Давайте посмотрим.

1. Помощь покупателям жилья с первоначальным взносом

Помощь с первоначальным взносом (DPA) может помочь вам купить дом без наличных денег. Это включает в себя несколько федеральных, государственных и некоммерческих программ для покупателей жилья впервые.

В Homebuyer мы сотрудничаем с Chenoa Fund, чтобы сделать домовладение возможным, не платя ничего из своего кармана.

В рамках нашего партнерства Homebuyer.com предоставляет DPA для покупателей, покупающих дом с кредитом FHA, предлагая доступный и удобный путь к домовладению.

У покупателей есть два варианта: второй кредит под 3,5% для покрытия первоначального взноса или второй кредит под 5% для покрытия первоначального взноса и закрытия сделки.

Если у вас средний доход или ниже, второй кредит предоставляется с нулевой процентной ставкой и без ежемесячных платежей. Кроме того, это простительная вторая ипотека. Если вы вовремя вносите платежи за жилье, кредит прощается, и вам никогда не придется его возвращать.

Опция 3,5 процента прощается после того, как вы своевременно внесете свои первые 36 ипотечных платежей.

Вариант 5 процентов прощается после того, как вы сделаете платежи в течение 10 лет, не пропустив 60 или более дней. Если вы отстаете, процентов и платежей по-прежнему нет — вам просто нужно будет вернуть второй залог, когда вы продаете или рефинансируете дом.

Если у вас более высокий доход, второй кредит имеет ежемесячный платеж. Покупатели могут выбрать 10-летний беспроцентный кредит или 30-летний кредит с 5-процентной ставкой.

Программы помощи с первоначальным взносом обычно имеют кредитную историю и требования к доходу. Программы для покупателей жилья, впервые приобретающих жилье, могут потребовать прохождения курса обучения ипотечному кредитованию. Эти варианты помощи при первоначальном взносе доступны уже сейчас.

Получите предварительное одобрение заявки на помощь в оплате первоначального взноса.

2. Кредиты USDA без первоначального взноса

Кредиты USDA не имеют требований к первоначальному взносу или минимального кредитного рейтинга. Эти кредиты, предназначенные для поощрения увеличения числа домовладельцев в сельской местности, предусматривают субсидированные процентные ставки.

Эти кредиты, предназначенные для поощрения увеличения числа домовладельцев в сельской местности, предусматривают субсидированные процентные ставки.

Кандидаты должны доказать кредитоспособность. Кредиторы обычно требуют, чтобы кредитный рейтинг 620 или выше применялся.

Заявители на получение кредита в USDA должны:

- Быть законным постоянным жителем США

- Подтвердить кредитоспособность

- Поддерживать надежный доход

- Иметь доход семьи, соответствующий 115 процентам среднего дохода в районе или ниже

- Быть основным местом жительства в сельской местности площадь

Ипотека USDA может быть использована для покупки следующих типов недвижимости:

- Существующий дом

- Новое строительство

- Промышленные дома

- Кондоминиумы

- Таунхаусы

- Короткая продажа или отчужденные дома

Покупатели несут расходы на закрытие, хотя кредиторы обычно несут расходы по ипотеке, но есть возможности для закрытия, и страховые расходы, но есть возможности для закрытия, и страховка, но есть возможности для закрытия, ипотечные расходы, хотя кредиторы несут ответственность за закрытие, и страховка, хотя есть, как правило, ипотечные расходы, хотя кредиторы несут ответственность за закрытие, хотя есть возможности для закрытия, и страховые взносы некоторые из этих расходов покрываются продавцом или вашим кредитором.

Вы можете получить уступки продавца и кредиторские кредиты, когда продавец и кредитор оплатят часть или все ваши расходы на закрытие.

3. Жилищные ссуды для ветеранов без первоначального взноса

Ссуды для ветеранов предоставляют варианты покупки жилья для военнослужащих США, ветеранов и их супругов. Как и кредиты USDA, кредиты VA не имеют требований к первоначальному взносу или кредитному рейтингу, хотя большинство кредиторов предпочитают кредитный рейтинг 580 или выше.

Чтобы подать заявку на кредит VA, у вас должен быть сертификат соответствия требованиям (COE). Это подтверждает вашу историю обслуживания и текущий статус службы, чтобы доказать, что вы имеете право.

ВА Для соответствия требованиям требуется:

- Вы отслужили 90 дней боевой службы

- Вы отслужили 180 дней боевой службы мирного времени

- Вы прослужили шесть лет в Национальной гвардии или в резерве

- Вы супруга военнослужащего, погибшего на фронте обязанности или после инвалидности, связанной со службой

VA гарантирует ссуды от убытков с правом, что аналогично частному ипотечному страхованию. Это позволяет кредиторам предлагать покупку с нулевым первоначальным взносом с меньшим риском и более низкими ставками.

Это позволяет кредиторам предлагать покупку с нулевым первоначальным взносом с меньшим риском и более низкими ставками.

Заемщики кредита VA освобождаются от определенных затрат на закрытие, таких как андеррайтинг и оплата услуг адвоката.

Qualifications By Loan Type

| Minimum Credit Score | Minimum Down Payment | |

| USDA Loans | 620 | 0% |

| VA Loans | 580 | 0% |

| Кредиты FHA | 580 | 3,5% |

| Обычные кредиты | 620 | 3% |

Получите предварительное одобрение на ипотеку сегодня.

Обычный заем 97 для тех, кто впервые покупает жилье

Обычный заем 97 от Fannie Mae позволяет заемщикам получить обычную ипотечную ссуду с 3-процентным первоначальным взносом. Личный вклад не требуется. Ипотечные подарки, гранты и другие DPA могут покрыть ваш первоначальный взнос.

Личный вклад не требуется. Ипотечные подарки, гранты и другие DPA могут покрыть ваш первоначальный взнос.

Обычный кредит 97 является альтернативой кредитам FHA. Он имеет меньше первоначальных затрат и не требует постоянного ипотечного страхования.

Заемщики должны соответствовать следующим критериям, чтобы иметь право на участие:

- По крайней мере один заемщик должен быть покупателем жилья впервые

- Ипотечные кредиты должны иметь фиксированную процентную ставку

купить готовые дома. Приемлемые типы недвижимости включают дома на одну семью до четырех квартир, кондоминиумы и запланированные застройки.

Проверьте соответствие требованиям по ипотеке.

Ипотечные кредиты HomeReady от Fannie Mae

Statista

Ипотечные кредиты HomeReady от Fannie Mae — еще один вариант кредита для покупателей с низким доходом. Заемщики имеют право на 3-процентный первоначальный взнос и кредитный рейтинг 620 или выше.

Обучение покупателей жилья требуется, если все заемщики впервые покупают жилье. Все жители могут представить свой доход на рассмотрение и повысить шансы на одобрение.

Также отсутствуют требования к минимальному личному взносу для первоначального взноса. Эти инвестиции могут быть покрыты подарками, грантами и другими программами DPA.

Кредиты HomeReady требуют ипотечного страхования, которое может быть аннулировано, как только покупатель достигнет 20-процентного капитала.

Получите предварительное одобрение, чтобы проверить, соответствуете ли вы требованиям.

Freddie Mac Home Возможные ипотечные кредиты

Freddie Mac’s Home Возможные кредиты предлагают ипотечные кредиты с низким первоначальным взносом с минимальным 3-процентным первоначальным взносом. Первоначальный взнос является гибким и не требует личных денежных средств.

Для утверждения требуется кредитный рейтинг 660 или выше. Доход заемщика не может превышать 80 процентов от среднего дохода по району (AMI), который доступен на сайте Freddie Mac.

Главная Возможные ипотечные кредиты могут потребовать ипотечного страхования, и покупатели могут отменить свой полис, когда они достигнут 20-процентного капитала.

Получите предварительное одобрение, чтобы проверить, соответствуете ли вы требованиям.

Кредиты FHA для покупателей с низким кредитным рейтингом

Кредиты FHA требуют минимум 3,5% первоначального взноса для заемщиков с кредитным рейтингом 580 или выше. Кредиты FHA имеют гибкие требования к кредитному рейтингу. Заемщики с баллами ниже 500 имеют право на одобрение, если они инвестируют первоначальный взнос в размере 10 процентов или более.

Кредиты FHA также требуют подтверждения занятости и дохода. Заемщики должны иметь соотношение долга к доходу 43 процента или менее, чтобы соответствовать стандартным правилам, но FHA может разрешить соотношение до 56,9 процента с компенсирующими факторами.

Кредиты FHA можно использовать только для покупки основного места жительства. Применяются кредитные лимиты для конкретных округов, которые достигают 822 375 долларов США в районах с высокими затратами.

Получите предварительное одобрение, чтобы проверить, соответствуете ли вы требованиям.

Обычные кредиты с 3-процентным снижением

Обычные кредиты являются наиболее популярным видом кредита среди покупателей. Стандартные обычные кредиты требуют минимального 3-процентного первоначального взноса с кредитным рейтингом 620 или выше.

Обычные кредиты требуют ипотечного страхования с первоначальным взносом менее 20 процентов.

Обычные кредиты не обеспечены государством, поэтому требования кредитора могут различаться. Соответствие обычным кредитным лимитам соответствует стандартам FHFA. Текущий кредитный лимит составляет 548 250 долларов США для одноквартирных домов в большинстве округов США.

Получите предварительное одобрение, чтобы проверить, соответствуете ли вы требованиям.

Часто задаваемые вопросы из нашего чата

При правильном типе кредита многие покупатели жилья впервые могут купить дом без первоначальных затрат. Вам не нужно откладывать 20-процентный первоначальный взнос.

Когда вы покупаете дом без первоначального взноса, вы можете зафиксировать платеж за жилье на длительный срок, защитить себя от повышения арендной платы и заработать состояние, ежемесячно выплачивая сумму, равную вашей арендной плате.

Национальный специалист по ипотечному кредитованию

Какой кредитный рейтинг мне нужен, чтобы купить дом?

Вы можете купить дом с кредитным рейтингом от 580, а иногда и ниже, в зависимости от вашего кредитора.

Кредиты VA и USDA не имеют официального минимума, хотя кредиторы, скорее всего, одобрят покупателей с кредитным рейтингом 580 или выше.

Обычные кредиты требуют кредитного рейтинга 620 или выше.

Вы по-прежнему можете претендовать на получение кредита с кредитным рейтингом ниже 580. Кредиты FHA принимают кредитный рейтинг от 500, если вы можете внести 10 процентов или более первоначальный взнос.

Узнайте больше о кредитном рейтинге, необходимом для покупки дома, и о том, как купить дом с плохой кредитной историей.

Получите предварительное одобрение, чтобы быстро проверить свой кредитный рейтинг.

Нет доступных кредитов с первоначальным взносом?

Программа помощи покупателям жилья при первоначальном взносе, а также кредиты VA и USDA не имеют требований к первоначальному взносу для квалификации.

Каждый тип кредита имеет другие требования для утверждения. Кредиты по программе VA доступны только военнослужащим и ветеранам, отвечающим служебным требованиям, а также их супругам.

Кредиты Министерства сельского хозяйства США можно использовать только для покупки недвижимости в сельской местности. Это охватывает 91 процент территории США, включая сельские районы, небольшие города и пригороды. Это исключает густонаселенные мегаполисы.

Узнайте больше о вариантах ипотеки с низким или нулевым первоначальным взносом.

Как накопить деньги на первоначальный взнос?

Программы помощи с первоначальным взносом помогают покупателям с низким доходом, впервые покупающим жилье, приобрести дом. Каждая программа имеет определенные квалификационные требования.

Каждая программа имеет определенные квалификационные требования.

Некоторые кредиты являются гибкими и принимают авансовые платежи, полностью финансируемые за счет подарков, грантов и займов. Возможно, вам не придется вносить собственные сбережения. Сюда входят средства DPA и помощь семьи или друзей.

В противном случае лучший способ сэкономить — это иметь удобный бюджет и план сбережений. Определите, на какие кредиты вы имеете право, и их требования к первоначальному взносу, чтобы установить цель. Подумайте, сколько вы можете экономить каждый месяц, чтобы определить график покупки дома.

Является ли частное ипотечное страхование (PMI) плохим?

Ипотечное страхование ни хорошо, ни плохо. Кредиторы могут потребовать от PMI защиты своих инвестиций в случае, если заемщик не сможет продолжать выплаты. И именно эта защита позволяет кредиторам предлагать так много вариантов ипотечного кредита с низким первоначальным взносом.

Для некоторых типов кредитов требуется PMI, а также для заемщиков, которые вносят первоначальный взнос менее 20 процентов от продажной цены дома. Некоторые полисы существуют на весь срок действия вашего кредита, в то время как другие могут быть отменены, как только домовладельцы достигнут 20-процентного капитала.

Некоторые полисы существуют на весь срок действия вашего кредита, в то время как другие могут быть отменены, как только домовладельцы достигнут 20-процентного капитала.

Домовладельцы платят PMI авансом, с дополнительным ежемесячным платежом или комбинацией этих двух способов.

Обратите внимание: Цены на жилье в целом растут. Дополнительный ежемесячный платеж PMI может быть более рентабельным, чем ожидание более крупного первоначального взноса.

Подумайте, на какие виды кредита вы имеете право, и какие требования к страхованию ипотечного кредита. Предусмотрите дополнительные расходы и составьте соответствующий бюджет.

Заключительные мысли

Низкая ипотека без первоначального взноса делает домовладение доступным для тех, кто впервые покупает жилье. Знайте, на какие кредиты вы имеете право, когда думаете о том, как купить дом без денег. Затем получите предварительное одобрение на ипотеку по вашему выбору, как только вы будете готовы начать поиск дома.

Удачной покупки жилья.

Получите предварительное одобрение на ипотеку сегодня.

6 способов купить дом практически без денег из кармана

Одним из самых больших препятствий на пути к домовладению является отсутствие достаточного количества наличных денег, чтобы оплатить дом при закрытии. Хотя вы можете подумать, что не сможете купить дом, если ваш сберегательный счет выглядит немного скудным, есть несколько творческих способов заставить его работать. От конкретных кредитных программ до семейных подарков и многого другого, велики шансы, что вы найдете способ воплотить свою мечту о домовладении в реальность.

Соображения при поиске ипотечного кредита

Если вы планируете покупку, но пытаетесь ограничить сумму, которую вы платите из своего кармана, помните об этих шести вещах, пока вы ищете жилье и ипотечный кредит:

1. Проверьте, соответствуете ли вы требованиям для кредита VA

Военнослужащие, находящиеся на действительной военной службе, ветераны и члены их семей имеют право на получение кредита VA, который поддерживается Департаментом по делам ветеранов. Это позволяет квалифицированным покупателям приобрести дом без первоначального взноса и практически без затрат на закрытие.

Это позволяет квалифицированным покупателям приобрести дом без первоначального взноса и практически без затрат на закрытие.

В отличие от других кредитных программ, которые могут потребовать первоначального взноса, кредитная программа VA не требует минимального первоначального взноса.

Гарантийный взнос VA заменяет требование об ипотечном страховании, так что это отличный способ приобрести дом для тех, кто соответствует требованиям.

2. Рассмотрите кредит FHA

Кредит FHA является популярным вариантом, который позволяет покупателям внести всего 3,5% на новый дом, который может быть предоставлен в виде финансового подарка от семьи или от квалифицированного некоммерческое или государственное учреждение. Продавцы также могут внести до 6% от продажной цены дома расходы на закрытие.

Преимущество кредитов FHA в том, что они требуют более низких требований к первоначальному взносу и менее строгих квалификационных критериев, что делает этот вариант отличным вариантом для всех потенциальных покупателей жилья. Но просто имейте в виду, что вам необходимо будет заплатить страховой взнос по ипотечному кредиту в рамках этой кредитной программы, независимо от вашего первоначального взноса.

Но просто имейте в виду, что вам необходимо будет заплатить страховой взнос по ипотечному кредиту в рамках этой кредитной программы, независимо от вашего первоначального взноса.

3. Выберите программу помощи покупателям жилья

Если вы покупаете дом впервые, существует так много ресурсов, которые помогут вам ориентироваться в этих незнакомых водах. К счастью, существуют программы как на местном, так и на национальном уровне, которые предлагают финансовую помощь новым покупателям жилья, а в некоторых случаях и предыдущим домовладельцам. Возможно, стоит изучить местные программы, государственные программы, некоммерческие организации и т. д.

4. Не упускайте из виду кредит Министерства сельского хозяйства США

Другим вариантом, доступным для заемщиков, отвечающих требованиям, с нулевым первоначальным взносом, является кредитная программа Министерства сельского хозяйства США, также известная как кредит на развитие сельских районов. Некоторые подходящие районы на удивление довольно пригородные, поэтому не сбрасывайте со счетов эту кредитную программу, пока не проверите, соответствует ли недвижимость требованиям. Важно отметить, что кредиты USDA требуют ипотечного страхования, а лимиты кредита и ограничения дохода зависят от региона.

Важно отметить, что кредиты USDA требуют ипотечного страхования, а лимиты кредита и ограничения дохода зависят от региона.

5. Получите подарок в виде первоначального взноса

Если вам повезло, что член семьи подарил вам деньги, они потенциально могут быть использованы для вашего первоначального взноса — при условии, что вы тщательно следуете требованиям, установленным вашим кредитором. У вас должен быть бумажный след, показывающий, кто подарил вам деньги, как они вам их передали и когда они были переданы, а также то, что погашение не требуется.

Сумма, которую можно подарить, будет зависеть от типа кредита, который вы выберете, поэтому важно обсудить ваши варианты с вашим кредитором.

6. Поручите продавцу оплатить расходы по закрытию сделки

Оплата расходов по закрытию сделки продавцом зависит от ряда факторов, включая текущую ситуацию на рынке недвижимости в вашем регионе. На рынке покупателя, где предложение жилья превышает спрос, вполне разумно просить продавца оплатить часть или все затраты на закрытие.

Однако на рынке продавцов, где спрос на дома превышает предложение, вероятность того, что продавец внесет свой вклад в покрытие ваших расходов на закрытие сделки, может быть невелика. Это, безусловно, стоит выяснить, поскольку многие продавцы хотят действовать быстро и считают целесообразным вести переговоры, чтобы обеспечить своевременное закрытие продажи.

Не забывайте об этом

Использование одного из вышеперечисленных методов, безусловно, может сделать покупку дома более доступной, если у вас нет наличных денег, но у него есть свои недостатки, о которых мы расскажем ниже.

В зависимости от выбранного вами типа ипотечного кредита вам может потребоваться оплатить страховку по ипотечному кредиту, что может повлиять на размер вашего ежемесячного платежа по ипотечному кредиту.

Вкладывание меньшего количества собственных денег означает, что у вас меньше «шкуры на кону», и вы потенциально можете столкнуться с более высокой процентной ставкой или ежемесячным платежом, поскольку кредиторы берут на себя больший риск.

Минимальный первоначальный взнос также означает, что вам потребуется больше времени, чтобы вложить капитал в свой дом, и вам может потребоваться прожить в нем дольше, чем стандартные пять лет, чтобы продать его с прибылью – хотя это только беспокойтесь, если вы думаете, что вам нужно будет переехать через несколько лет.

Определенно есть факторы, которые следует учитывать перед покупкой дома практически без наличных денег. Однако, если вы находитесь в ситуации, когда вам потребуется опустошить свой сберегательный счет, чтобы внести полные 20% на дом, вероятно, лучше выбрать вариант с более низким первоначальным взносом и сохранить немного наличных денег для непредвиденных расходов. . В любом случае обязательно поговорите с ипотечным кредитором, чтобы обсудить варианты ипотечного кредита и получить ответы на все свои вопросы, прежде чем принимать решение.

Как купить дом за 0 долларов в 2022 году: первый покупатель

Как купить дом без денег

Ипотека без первоначального взноса позволяет покупателям жилья, покупающим жилье впервые, и повторным покупателям приобретать недвижимость, не требуя денежных средств при закрытии сделки, за исключением стандартных затрат на закрытие сделки.

Другие варианты, в том числе кредиты от FHA, Fannie Mae и Freddie Mac, позволяют вам покупать со скидкой всего 3% или 3,5%. И есть гранты и кредиты, которые могут покрыть ваш первоначальный взнос.

Благодаря этим программам покупателям жилья больше не нужно годами откладывать деньги на покупку дома. Многие готовы покупать и просто еще не знают об этом.

В этой статье (Перейти к…)

- Покупка без денег

- Кредиты USDA (снижение 0%)

- Кредиты VA (снижение 0%)

- Кредиты FHA (снижение 3,5%)

- Кредит HomeReady (снижение 3%)

- Обычный кредит 97 (снижение 3%) )

- Обычный (снижение 5 %)

- Комбинированный заем (снижение 10 %)

- Внести 20% предоплату?

- Часто задаваемые вопросы по первоначальному взносу

Можно ли купить дом без денег?

Можно купить дом без вложений, используя одну из двух стратегий. Вы можете либо претендовать на ипотеку с нулевым начальным взносом, либо найти программу помощи для покрытия вашего первоначального взноса (и, возможно, расходов на закрытие).

Пять стратегий покупки дома без денег включают:

- Подать заявку на получение кредита VA с нулевым взносом или кредита USDA

- Использовать помощь в оплате первоначального взноса для покрытия первоначального взноса

- Попросить подарок в виде первоначального взноса у члена семьи

- Попросить кредитора оплатить ваши расходы на закрытие («кредитные кредиты»)

- Попросить продавца оплатить ваши расходы на завершение ( «уступки продавцу»)

В сочетании эти тактики могут дать вам новый дом с 0 долларов из кармана.

Или вы можете покрыть свой первоначальный взнос, и тогда вам нужно будет только оплатить расходы на закрытие из своего кармана, что может сократить ваши потребности в наличных деньгах на тысячи.

Кредиты на покупку жилья в первый раз с нулевым взносом

Есть только две основные кредитные программы, которые позволяют вам купить дом без первоначального взноса: кредит USDA и кредит VA. Оба варианта доступны как для тех, кто покупает жилье впервые, так и для постоянных покупателей. Но к ним предъявляются особые требования.

Оба варианта доступны как для тех, кто покупает жилье впервые, так и для постоянных покупателей. Но к ним предъявляются особые требования.

Без первоначального взноса: кредиты USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США» 9.0003

Хорошей новостью о ссуде на жилье в сельской местности Министерства сельского хозяйства США является то, что это не просто «сельская ссуда» — она доступна и для покупателей в пригородных районах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом» на большей части территории США, за исключением крупных городов.

Многие заемщики, пользующиеся кредитной программой Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению «сельской местности».

Некоторые ключевые преимущества кредита USDA:

- Нет требований к первоначальному взносу

- Нет максимальной цены покупки дома

- Процентные ставки ниже рыночных

- Первоначальный гарантийный сбор может быть добавлен к остатку кредита при закрытии кредита

- Ежемесячные сборы по ипотечному страхованию дешевле, чем для FHA

Just be осведомлены о том, что Министерство сельского хозяйства США применяет ограничения доходов; доход вашей семьи должен быть близок к среднему для вашего района или ниже его.

Еще одним ключевым преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Без первоначального взноса: кредиты VA (100% финансирование)

Кредит VA — это ипотечный кредит без первоначального взноса, доступный военнослужащим США, ветеранам и пережившим супругам.

Кредиты

VA поддерживаются Министерством по делам ветеранов США. Это означает, что у них более низкие ставки и более простые требования для заемщиков, которые соответствуют требованиям ипотечного кредита VA.

квалификации кредита VA просты.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Кроме того, право на участие имеют покупатели жилья, прослужившие не менее 6 лет в резерве или Национальной гвардии, а также супруги военнослужащих, погибших при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Не требуется первоначальный взнос

- Гибкий минимум кредитного рейтинга

- Ставки по ипотечным кредитам ниже рыночных

- Информация о банкротстве и другой уничижительной кредитной информации не лишает вас немедленного права включены в сумму кредита

Кроме того, кредиты VA не имеют максимальной суммы кредита. Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Кредиты на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, выбрав ипотечный кредит с низким первоначальным взносом и воспользовавшись программой помощи для покрытия ваших первоначальных затрат.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким первоначальным взносом.

Низкий первоначальный взнос: кредиты FHA (первоначальный взнос 3,5%)

Термин «ипотека FHA» является несколько неправильным, поскольку Федеральное жилищное управление (FHA) на самом деле не ссужает деньги.

Скорее, FHA устанавливает основные требования к кредитам и страхует эти кредиты после их выдачи. Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Ипотечные рекомендации

FHA известны своим либеральным подходом к кредитным рейтингам и авансовым платежам.

FHA, как правило, страхует ипотечные кредиты для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA также допускает первоначальный взнос всего в 3,5% на всех рынках США, за исключением нескольких квартир, одобренных FHA.

Другие преимущества кредита FHA:

- Ваш первоначальный взнос может полностью поступать из подарочных фондов или помощи при первоначальном взносе

- Минимальный кредитный рейтинг составляет 500 при 10% первоначальном взносе или 580 при 3,5% первоначальном взносе

- Авансовые платежи по ипотечному страхованию могут быть включены в кредит сумма

Кроме того, FHA иногда может помочь домовладельцам, которые недавно столкнулись с короткими продажами, потерей права выкупа или банкротством.

FHA страхует ссуды размером до $ в обозначенных «высокозатратных» районах по всей стране. Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Обратите внимание: если вы хотите использовать кредит FHA, приобретаемый дом должен быть вашим основным местом жительства. Эта программа не предназначена для загородных домов или инвестиционной недвижимости.

Низкий первоначальный взнос: HomeReady/Home Возможна (3% предоплата)

Ипотека HomeReady является особенной среди сегодняшних ипотечных кредитов с низким и нулевым первоначальным взносом.

Поддерживаемая Fannie Mae и доступная почти у каждого кредитора в США, ипотечная программа HomeReady предлагает ставки по ипотечным кредитам ниже рыночных, сниженные расходы на частное ипотечное страхование (PMI) и инновационный андеррайтинг для покупателей жилья с низким доходом.

Например, программа HomeReady позволяет вам использовать доход от пансиона, чтобы помочь соответствовать требованиям, и вы также можете использовать доход от незонированной аренды жилья, даже если вам платят наличными.

Жилищные кредиты HomeReady были разработаны, чтобы помочь домохозяйствам, состоящим из нескольких поколений, получить одобрение на ипотечное финансирование. Тем не менее, программой может воспользоваться любой человек, проживающий в соответствующем районе или отвечающий требованиям к семейному доходу.

Freddie Mac предлагает аналогичную программу под названием Home Possible, на которую также стоит обратить внимание.

Программа

Home Possible немного менее гибка в отношении определения дохода, чем программа HomeReady. Но он предлагает множество аналогичных преимуществ, в том числе минимальный первоначальный взнос 3%.

Низкий первоначальный взнос: Обычный кредит 97 (3% первоначальный взнос)

Программа Conventional 97 доступна от Fannie Mae и Freddie Mac. Это программа авансового платежа в размере 3%, и для многих покупателей жилья это менее дорогой вариант кредита, чем ипотека FHA.

Основные квалификационные требования для обычного 97 кредит включает:

- Размер ссуды не может превышать $, даже если дом находится на рынке с высокой стоимостью

- Имущество должно быть одноквартирным. Многоквартирные дома не допускаются.

- Ипотека должна быть ипотечной с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой процентной ставкой не допускаются в рамках обычной программы 97

Многоквартирные дома не допускаются.

Многоквартирные дома не допускаются.. Программа «Обычная программа 97» не требует определенного минимального кредитного рейтинга, кроме тех, которые предусмотрены для типичного обычного жилищного кредита. Программа также может быть использована для рефинансирования ипотечного кредита.

Кроме того, обычная ипотека 97 позволяет получить весь первоначальный взнос в размере 3% из подаренных средств, если даритель связан кровным родством или браком, законным опекуном, домашним партнерством или женихом / невестой.

Низкий первоначальный взнос: обычная ипотека (первоначальный взнос 5%)

Обычные кредиты 97 имеют несколько более строгие ограничения, чем «стандартные» обычные кредиты, потому что они предназначены для покупателей жилья, впервые приобретающих жилье, которым требуется дополнительная помощь в квалификации.

Если вы не соответствуете требованиям стандартного 97 кредита, вы можете накопить немного больше и попробовать стандартную обычную ипотеку.

Обычные ипотечные кредиты являются наиболее популярным типом кредита на рынке, потому что они невероятно гибкие. Вы можете внести первоначальный взнос от 5% до 20% и более. И во многих случаях вам нужен только кредитный рейтинг 620, чтобы пройти квалификацию.

Кроме того, обычные кредитные лимиты выше, чем кредитные лимиты FHA. Поэтому, если ваша покупная цена превышает лимит FHA, вы можете сэкономить 5% и вместо этого попробовать обычный кредит.

Обычные ипотечные кредиты с первоначальным взносом менее 20% требуют частного ипотечного страхования (PMI). Но это можно отменить, как только у вас будет 20-процентная доля в доме. Таким образом, вы не застряли с дополнительной платой навсегда.

Низкий первоначальный взнос: «Комбинированный кредит» (первоначальный взнос 10%)

Еще один вариант, если вы хотите вложить менее 20% аванса за дом, но не хотите платить за ипотечное страхование, — это совместный кредит.

Программа «комбинированный кредит» или «80/10/10» обычно предназначена для покупателей с кредитным рейтингом выше среднего. на самом деле два кредита , предназначенные для предоставления покупателям жилья дополнительной гибкости и снижения общих платежей.

Красота 80/10/10 заключается в его структуре.

- При кредите 80/10/10 покупатели вносят первоначальный взнос в размере 10% до закрытия сделки

- Они также получают второй ипотечный кредит в размере 10% (HEL или HELOC)

- Остается ипотечный кредит в размере 80%

- Поскольку вы эффективно снижая 20%, нет PMI

Первый ипотечный кредит обычно представляет собой обычный кредит через Fannie Mae или Freddie Mac, и он предлагается по текущим рыночным ставкам по ипотечным кредитам.

Вторая ипотека – это кредит в размере 10% от покупной цены дома. Этот кредит, как правило, представляет собой ссуду под залог собственного капитала (HEL) или кредитную линию под залог собственного капитала (HELOC).

Остаются последние «10», которые представляют собой сумму первоначального взноса покупателя — 10% от цены покупки. Эта сумма выплачивается наличными при закрытии.

Этот тип структуры кредита может помочь вам избежать частного ипотечного страхования, снизить ежемесячные платежи по ипотеке или избежать крупного кредита, если вы находитесь на пороге соответствия кредитным лимитам.

Однако, как правило, вам потребуется кредитный рейтинг 680-700 или выше, чтобы претендовать на вторую ипотеку. И у вас будет два ежемесячных платежа вместо одного.

Если вы заинтересованы в дополнительной ипотеке, обсудите цену и право на получение кредита с кредитором. Убедитесь, что вы получаете самый доступный ипотечный кредит в целом — 90 567 в месяц и 90 568 в долгосрочной перспективе.

Покупателям жилья не нужно вносить 20% предоплату

Распространено заблуждение, что для покупки дома требуется «предоплата в размере 20 процентов». И хотя это могло быть правдой в какой-то исторический момент, это было не так с момента появления кредита FHA в 1919 году.![]() 34.

34.

На современном рынке недвижимости покупателям жилья не нужно вносить первоначальный взнос в размере 20%. Однако многие считают, что да, несмотря на очевидные риски.

Вероятная причина, по которой покупатели считают, что требуется 20-процентный аванс, заключается в том, что без 20-процентного взноса вам придется платить за ипотечное страхование. Но это не обязательно плохо.

PMI не зло

Частное ипотечное страхование (PMI) не является ни хорошим, ни плохим, но многие покупатели жилья по-прежнему стараются избегать его любой ценой.

Целью частного ипотечного страхования является защита кредитора в случае обращения взыскания — вот и все, для чего оно предназначено. Однако, поскольку это стоит домовладельцам денег, PMI получает плохую репутацию.

Не должно.

Благодаря частному ипотечному страхованию покупатели жилья могут получить одобрение ипотечного кредита с первоначальным взносом менее 20%. И, наконец, частное ипотечное страхование может быть отменено.

При сегодняшней скорости роста стоимости жилья покупатель, снижающий цену на 3%, может платить PMI менее чем за четыре года.

Совсем недолго. Тем не менее, многие покупатели, особенно новички, откладывают покупку, потому что хотят сэкономить 20 процентов.

Тем временем цены на дома растут.

Для современных покупателей жилья размер первоначального взноса не должен быть единственным соображением.

Это связано с тем, что доступность жилья зависит не от размера вашего первоначального взноса, а от того, сможете ли вы справиться с ежемесячными платежами и при этом у вас останутся деньги на «жизнь».

Большой первоначальный взнос снизит сумму кредита и, следовательно, даст вам меньший ежемесячный платеж по ипотеке. Однако, если вы потратили все свои сбережения, чтобы внести такой крупный первоначальный взнос, вы подвергаете себя риску.

Не тратьте все свои сбережения

Когда большая часть ваших денег вложена в дом, финансовые эксперты называют это «бедным домом».

Когда у вас мало жилья, у вас много денег на бумаге, но мало наличных на повседневные расходы и на непредвиденные расходы.

И, как скажет вам каждый домовладелец, случаются чрезвычайные ситуации.

Обрушиваются крыши, ломаются водонагреватели, вы заболеваете и не можете работать. Страхование может помочь вам с этими проблемами иногда, но не всегда.

Вот почему так опасно быть бездомным.

Многие люди считают финансово консервативным вложение 20% на дом. Однако, если 20% — это все, что у вас есть сбережения, использование полной суммы для первоначального взноса — это противоположность финансовой консервативности.

Самый консервативный с финансовой точки зрения вариант — внести небольшой первоначальный взнос и оставить себе немного денег в банке. Быть бездомным — это не способ жить.

Часто задаваемые вопросы об ипотечном взносе

Вот ответы на некоторые из наиболее часто задаваемых вопросов об авансовых платежах по ипотечным кредитам.

Каков минимальный первоначальный взнос по ипотеке?

Минимальный первоначальный взнос зависит от ипотечной программы. Кредиты VA и USDA допускают нулевой первоначальный взнос. Обычные кредиты начинаются с 3 процентов вниз. И кредиты FHA требуют по крайней мере 3,5 процента вниз. Вы можете внести сумму, превышающую минимальную сумму первоначального взноса, если хотите.

Существуют ли ипотечные кредиты с нулевой ставкой?

Есть только два кредита на покупку жилья в первый раз с нулевым начальным взносом. Это ссуда VA (поддерживаемая Министерством по делам ветеранов США) и ссуда Министерства сельского хозяйства США (поддерживаемая Министерством сельского хозяйства США). Правомочные заемщики могут купить дом без первоначального взноса, но им все равно придется оплатить расходы на закрытие.

Как я могу купить дом без первоначального взноса?