Содержание

Кадастровая оценка объектов недвижимости – Администрация Новорождественского сельского поселения

Начиная с 2020 года налог на имущество, как ранее и земельный налог, взимается от кадастровой стоимости. Вопрос определения кадастровой стоимости является актуальным, поскольку ее величина напрямую влияет на размер налоговых платежей. Кадастровая стоимость объектов недвижимости определяется в процессе проведения государственной кадастровой оценки.

Знать порядок проведения кадастровой оценки полезно для того, чтобы правообладатели могли контролировать ее ход и при необходимости скорректировать кадастровую стоимость объекта недвижимости до её утверждения.

Кадастровая оценка включает в себя: принятие решения о ее проведении, подготовку к ней, определение кадастровой стоимости объектов недвижимости, составление отчета об итогах оценки и утверждение ее результатов.

В соответствии с Федеральным законом от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке» решение о проведении государственной кадастровой оценки принимает исполнительный орган государственной власти субъекта Российской Федерации, а для ее проведения субъектом создается бюджетное учреждение. На территории Томской области уполномоченным органом на проведение государственной кадастровой оценки является Департамент по управлению государственной собственностью Томской области (https://dugs.tomsk.gov.ru/). Определение кадастровой стоимости проводит Областное государственное бюджетное учреждение «Томский областной центр инвентаризации и кадастра» (ОГБУ “ТОЦИК”) (https://kadastr.gov70.ru).

На территории Томской области уполномоченным органом на проведение государственной кадастровой оценки является Департамент по управлению государственной собственностью Томской области (https://dugs.tomsk.gov.ru/). Определение кадастровой стоимости проводит Областное государственное бюджетное учреждение «Томский областной центр инвентаризации и кадастра» (ОГБУ “ТОЦИК”) (https://kadastr.gov70.ru).

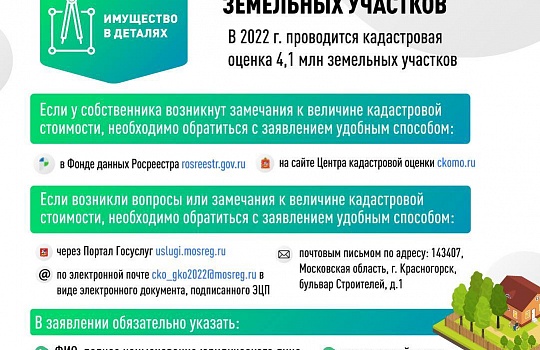

С 1 января 2022 года предусмотрена единая периодичность проведения государственной кадастровой оценки. Очередная оценка будет проводиться через 4 года с года проведения последней оценки, города федерального значения смогут сократить этот срок вдвое.

Так, во всех субъектах РФ (без учета ограничений по периодичности) в обязательном порядке будет проведена в 2022 году государственная кадастровая оценка земельных участков, в 2023 году – государственная кадастровая оценка зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест.

Решение принимается не позднее чем за шесть месяцев до 1 января года проведения оценки. Если оно принимается позднее, то кадастровая оценка не проводится.

Если оно принимается позднее, то кадастровая оценка не проводится.

Узнать о том, что принято решение о проведении кадастровой оценки правообладатели могут: на официальном сайте уполномоченного органа субъекта РФ, который принял решение, в Фонде данных государственной кадастровой оценки (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO), в официальных СМИ субъекта РФ. Такая информация размещается в этих источниках в течение 30 календарных дней со дня принятия решения о проведении кадастровой оценки.

На официальном сайте Департамента по управлению государственной собственностью Томской области (https://dugs.tomsk.gov.ru/) в разделе “Кадастровая оценка” опубликовано распоряжение от 01.02.2021 №48, которым принято решение о проведении на территории Томской области в 2022 году государственной кадастровой оценки земельных участков.

Подготовку к проведению государственной кадастровой оценки бюджетное учреждение осуществляет на постоянной основе. В рамках подготовки собирается, обрабатывается и учитывается информация обо всех объектах недвижимости, в том числе кадастровая стоимость которых была установлена в размере рыночной стоимости. При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

При определении кадастровой стоимости земельных участков обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении земельного участка, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке

На этапе подготовки в целях уточнения характеристик правообладатель может подать в бюджетное учреждение декларацию о характеристиках объекта недвижимости с приложением. Декларацию можно подать в ОГБУ “ТОЦИК” лично, через МФЦ, Интернет, а также почтовым отправлением по адресу: 634009, г. Томск, ул. Розы Люксембург, д.17, стр.2. Это позволит исключить ошибки в сведениях об объекте недвижимости, которые учитываются при определении кадастровой стоимости.

Декларацию можно подать в ОГБУ “ТОЦИК” лично, через МФЦ, Интернет, а также почтовым отправлением по адресу: 634009, г. Томск, ул. Розы Люксембург, д.17, стр.2. Это позволит исключить ошибки в сведениях об объекте недвижимости, которые учитываются при определении кадастровой стоимости.

По итогам определения кадастровой стоимости бюджетное учреждение составляет проект отчета в форме электронного документа, который в течение трех рабочих дней размещает на своем сайте. А также направляет отчет в Росреестр для проверки и размещения проекта отчета в Фонде данных государственной кадастровой оценки (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO).

На этом этапе любое заинтересованное лицо может проверить информацию о том, как определена кадастровая стоимость его объектов. Если имеются какие-либо возражения или уточнения, то правообладатель может представить свои замечания в течение 50 дней со дня публикации сведений и материалов в Фонде данных государственной кадастровой оценки. Их можно подать лично в ОГБУ “ТОЦИК” или МФЦ, направить почтой либо через Интернет.

Бюджетное учреждение может учесть представленные замечания и пересчитать кадастровую стоимость объекта недвижимости. Узнать о том, приняты ли замечания, заинтересованное лицо может на сайте ОГБУ “ТОЦИК” (https://kadastr.gov70.ru). На нем размещается информация об объектах, стоимость которых изменена, причины ее изменения, а также информация о замечаниях, которые не были учтены, с обязательным обоснованием причин. Кроме того, не реже чем один раз в пять дней обновляется опубликованный на нем проект отчета.

Результаты определения кадастровой стоимости, которые содержатся в подготовленном бюджетным учреждением отчете, утверждаются уполномоченным органом субъекта РФ. Для этого в течение 20 рабочих дней со дня получения отчета принимается акт об утверждении результатов определения кадастровой стоимости, который вступает в силу по истечении одного месяца после дня его официального опубликования.

Таким образом, зная этапы и сроки проведения государственной кадастровой оценки на территории Томской области, любое заинтересованное лицо может проконтролировать определение кадастровой стоимости своих объектов и при необходимости ее скорректировать.

Специалист- эксперт

Шегарского межмуниципального отдела

Управления Росреестра по Томской области

Нина Филиппова

Вопросы — Ответы | ГБУ РБ «Государственная кадастровая оценка и техническая инвентаризация»

Вопрос: Как узнать кадастровую стоимость объекта недвижимости?

Ответ: Получить сведения об актуальной кадастровой стоимости можно на сайте Росреестра: https://lk.rosreestr.ru/eservices/real-estate-objects-online или получив выписку из ЕГРН о кадастровой стоимости объекта недвижимости. Способы получения информации размещены на сайте Росреестра.

Вопрос: Как получить разъяснения по результатам государственной кадастровой оценки?

Ответ: Бюджетное учреждение, составившее отчет об итогах государственной кадастровой оценки, предоставляет разъяснения, связанные с определением кадастровой стоимости, на основании обращения о предоставлении разъяснений.

Обращение о предоставлении разъяснений в обязательном порядке должно содержать:

— фамилию, имя и отчество (последнее – при наличии), адрес места жительства физического лица, полное наименование, местонахождение юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, подавшего обращение о предоставлении разъяснений;

— кадастровый номер и (или) адрес объекта недвижимости.

Вопрос: Для каких целей применяется государственная кадастровая стоимость?

Ответ: Государственная кадастровая стоимость, прежде всего, применяется для целей налогообложения. Помимо этого, применяется для определения арендной платы за объект недвижимости, находящийся в государственной или муниципальной собственности и при заключении договора купли-продажи объекта недвижимости, находящегося в государственной или муниципальной собственности, без проведения торгов.

Вопрос: Какие действия необходимо совершить собственникам земельных участков в период подготовки к проведению государственной кадастровой оценки?

Ответ: В период подготовки к проведению государственной кадастровой оценки собственники объектов недвижимости, в отношении которых осуществляются подготовительные мероприятия, могут проверить характеристики своих объектов на сайте Росреестра. Особо необходимо обратить внимание на вид разрешенного использования земельного участка, площадь и адрес (месторасположение). Если указанные характеристики неверные, либо информация противоречивая и недостаточная, то необходимо внести соответствующие изменения.

Особо необходимо обратить внимание на вид разрешенного использования земельного участка, площадь и адрес (месторасположение). Если указанные характеристики неверные, либо информация противоречивая и недостаточная, то необходимо внести соответствующие изменения.

Изменения вносятся филиалом ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» по Республике Башкортостан. Документы необходимо подавать через МФЦ. Кроме того, можно предоставить в ГБУ РБ «ГКО и ТИ» декларации о характеристиках соответствующих объектов недвижимости, в том числе по уточнению основных, количественных и качественных характеристик объектов оценки: вида разрешенного использования, описания местоположения, площади, фактического использования, удаленности земельного участка, иных факторов, влияющих на кадастровую оценку объекта недвижимости. Форма декларации о характеристиках объектов недвижимости и порядок ее рассмотрения утверждены приказом Федеральной службы государственной регистрации, кадастра и картографии от 24 мая 2021 г. п/0216 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы».

п/0216 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы».

Вопрос: Как найти свой объект недвижимости на кадастровой карте?

Ответ: Поиск объекта недвижимости на публичной кадастровой карте осуществляется по кадастровому номеру на сайте Росреестра.

Вопрос: Кто вправе обратиться в бюджетное учреждение с декларацией о характеристиках объекта недвижимости?

Ответ: В соответствии с приказом Федеральной службы государственной регистрации, кадастра и картографии от 24 мая 2021 г. п/0216 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы» декларацию вправе подать:

- правообладатель объекта недвижимости;

- законный представитель правообладателя объекта недвижимости. Законный представитель к декларации представляет доверенность или иной подтверждающий полномочия документ.

Вопрос: Кто занимается оценкой кадастровой стоимости недвижимости?

Ответ: В соответствии с п. 2 ст. 6 Федерального закона РФ от 03.07.2016

№ 237-ФЗ «О государственной кадастровой оценке», уполномоченный орган Субъекта Российской Федерации наделяет полномочиями, связанными с определением кадастровой стоимости, бюджетное учреждение, созданное субъектом Российской Федерации.

На территории Республики Башкортостан в 2017 г. создано государственное бюджетное учреждение Республики Башкортостан «Государственная кадастровая оценка и техническая инвентаризация».

Вопрос: Кто принимает решение о проведении государственной кадастровой оценки?

Ответ: На основании п. 1 ст. 6 Закона РФ от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» исполнительный орган Субъекта РФ принимает решение о проведении государственной кадастровой оценки. В Республике Башкортостан данным правом наделено Министерство земельных и имущественных отношений Республики Башкортостан.

Вопрос: Как рассчитать налог?

Ответ: Налоговые ставки и налоговые льготы по имущественным налогам рассчитывает Управление Федеральной налоговой службы по Республике Башкортостан.

Рассчитать налог на имущество физических лиц, можно на сайте ФНС России: https://www.nalog.ru/rn02/service/nalog_calc/.

Узнать налоговые ставки и льготы для физических и юридических лиц можно в Справочной информации о ставках и льготах по имущественным налогам на сайте ФНС России: https://www.nalog.ru/rn02/service/tax/.

Вопрос: Как узнать, какие сведения использовались для определения кадастровой стоимости и где можно посмотреть отчет об итогах государственной кадастровой оценки?

Ответ: Сведения, используемые для определения кадастровой стоимости объекта недвижимости и отчеты об итогах государственной кадастровой оценки, хранятся в Фонде данных государственной кадастровой оценки. Получить их можно в режиме онлайн на сайте Росреестра в разделе «Получение сведений из Фонда данных государственной кадастровой оценки» (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO).

Получить их можно в режиме онлайн на сайте Росреестра в разделе «Получение сведений из Фонда данных государственной кадастровой оценки» (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO).

Справочно: ЕДИНЫЙ СПРАВОЧНЫЙ ТЕЛЕФОН РОСРЕЕСТРА: 8 (800) 100-34-34.

Вопрос: Может ли Учреждение исправить ошибку, допущенную при определении кадастровой стоимости, после утверждения результатов государственной кадастровой оценки?

Ответ: С обращением об исправлении ошибок, допущенных при определении кадастровой стоимости, в ГБУ РБ «ГКО и ТИ» вправе обратиться любое юридические лица и физические лица, а также органы государственной власти и органы местного самоуправления.

Обращения об исправлении ошибок, допущенных при определении кадастровой стоимости, могут быть поданы в ГБУ РБ «ГКО и ТИ» в течении пяти лет со дня внесения в Единый государственный реестр недвижимости сведений о соответствующей кадастровой стоимости.

Вопрос: Может ли ГБУ РБ «ГКО и ТИ» выполнить оценку кадастровой стоимости конкретного объекта недвижимости по заявлению заинтересованного лица?

Ответ: Кадастровая стоимость – это стоимость объекта недвижимости, определенная путем проведения государственной кадастровой оценки. Государственная кадастровая оценка представляет собой совокупность следующих процедур, направленных на определение кадастровой стоимости:

Государственная кадастровая оценка представляет собой совокупность следующих процедур, направленных на определение кадастровой стоимости:

— принятие решения о проведении государственной кадастровой оценки;

— определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки;

— утверждение результатов определения кадастровой стоимости.

Согласно статье 6 Федерального закона от 03.07.2016 237-ФЗ «О государственной кадастровой оценке», государственная кадастровая оценка проводится бюджетным учреждением, наделенным соответствующими полномочиями исполнительным органом субъекта РФ, по решению исполнительного органа государственной власти субъекта РФ в соответствии с Законом, другими федеральными законами и иными нормативными правовыми актами РФ, регулирующими отношения, возникающие при проведении государственной кадастровой оценки. В связи с тем, что определение кадастровой стоимости является неотъемлемой частью общей процедуры проведения государственной кадастровой оценки, определение кадастровой стоимости объекта вне рамок проведения государственной кадастровой оценки, как самостоятельного и обособленного этапа, при соблюдении требований Закона, по заявлению заинтересованного лица не представляется возможным.

Вопрос: Можно ли узнать кадастровую стоимость объекта недвижимости и как она была рассчитана до момента утверждения результатов государственной кадастровой оценки?

Ответ: По итогам определения кадастровой стоимости ГБУ РБ «ГКО и ТИ» в форме электронного документа будет составлен проект отчета. Проект отчета будет размещен Росреестром в Фонде данных государственной кадастровой оценки, а также на официальном сайте ГБУ РБ «ГКО и ТИ» на тридцать календарных дней. В течение этого периода можно будет ознакомиться с предварительными результатами оценки и направить в ГБУ РБ «ГКО и ТИ» замечания. Подробно порядок подачи замечаний указан в статье 14 Федерального закона от 03.07.2016 237-ФЗ «О государственной кадастровой оценке».

Вопрос: Как можно обратиться за консультацией по вопросам кадастровой оценки в ГБУ РБ «ГКО и ТИ»?

Ответ:

- По телефону (347) 246-89-73;

- Направив письменное обращение в адрес Учреждения электронной почтой gkoufa@mail. ru и по адресу: г. Уфа, ул. Бессонова, д. 26а, окно №10.

- Лично в Учреждении и подразделениях.

ru и по адресу: г. Уфа, ул. Бессонова, д. 26а, окно №10.

ru и по адресу: г. Уфа, ул. Бессонова, д. 26а, окно №10.

Вопрос: Можно ли прикладывать к замечанию документы?

Ответ: Можно и нужно! Согласно Закону о государственной кадастровой оценке к замечанию могут быть приложены документы и декларация. Приложенный документ, подтверждающий вид использования земельного участка, уточняющий его характеристики, позволит Учреждению улучшить качество данных об объекте и, следовательно, качественно определить кадастровую стоимость.

Вопрос: Как можно исправить результаты государственной кадастровой оценки?

Ответ: Федеральный закон от 03.07.2016 237-ФЗ «О государственной кадастровой оценке» позволяет решить вопрос пересмотра кадастровой стоимости в рамках деятельности ГБУ РБ «ГКО и ТИ» путем подачи в учреждение обращений:

— о разъяснении, связанных с определением кадастровой стоимости;

— об исправлении ошибок, допущенных при определении кадастровой стоимости;

Пересмотр и исправление результатов определения кадастровой стоимости ГБУ РБ «ГКО и ТИ» при подаче в учреждение вышеуказанных обращений, в целях обжалования результатов кадастровой оценки, не потребует затрат от заинтересованных лиц (в том числе наличия рыночного отчета).

Вопрос: Как подать замечания к промежуточным отчетным документам?

Ответ: В течение тридцати календарных дней со дня размещения сведений и материалов, касающихся кадастровой стоимости, предоставляются замечания к проекту отчета. Замечания могут быть представлены любыми лицами в ГБУ РБ «ГКО и ТИ».

Замечания к промежуточным отчетным документам наряду с изложением его сути должно содержать:

- фамилию, имя и отчество (последнее – при наличии) физического лица, полное наименование юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, представившего замечание к промежуточным отчетным документам;

- кадастровый номер и (или) адрес объекта недвижимости, в отношении определения кадастровой стоимости которого представляется замечание к промежуточным отчетным документам;

- указание на номера страниц (разделов) проекта отчета, к которым представляется замечание (при необходимости).

Подробная информация о требованиях к содержанию, а также сроках и способов подачи замечаний к проекту отчета содержится в соответствующем разделе на сайте бюджетного учреждения.

Государственная кадастровая оценка: изучаем нововведения

Главная »

Землеустройство »

Государственная кадастровая оценка: изучаем нововведения

С 1 января 2022 года начнется проведение государственной кадастровой оценки земельных участков, в 2023 году оценят объекты капитального строительства

Федеральный закон от 03.07.2016 № 237-ФЗ (ред. от 11.06.2021) «О государственной кадастровой оценке» (далее – Закон) разработан в соответствии с поручениями Президента РФ. Он призван усовершенствовать порядок определения кадастровой стоимости объектов недвижимости в целях недопущения применения при налогообложении величины кадастровой стоимости объекта, превышающей величину его рыночной стоимости.

Для этого предусмотрен комплекс мер. Так, государственную кадастровую оценку будут проводить с другой периодичностью. По-новому начнут исчисляться сроки применения кадастровой стоимости. Скорректируют правила исправления ошибок, допущенных при её определении.

По-новому начнут исчисляться сроки применения кадастровой стоимости. Скорректируют правила исправления ошибок, допущенных при её определении.

Очередную государственную кадастровую оценку будут проводить через четыре года с года последней оценки. Города федерального значения смогут сократить этот срок вдвое.

Новые правила начнут применяться:

– с 1 января 2022 года – в отношении земельных участков;

– с 1 января 2023 года – в отношении зданий, помещений, сооружений, объектов незавершённого строительства, машино-мест.

Следует учесть новые требования законодательства: решение о проведении очередной государственной кадастровой оценке принимается субъектом не позднее чем за полгода до 1 января года будущей оценки. То есть до 1 июля текущего года субъект должен определиться с проведением процедуры кадастровой оценки в году следующем.

Сведения о кадастровой стоимости, которые внесены в ЕГРН, будут применяться, в частности, с 1 января года:

– следующего за годом, когда вступил в силу акт об утверждении результатов определения кадастровой стоимости;

– следующего за годом, когда вступил в силу акт о внесении изменений в акт об утверждении результатов определения кадастровой стоимости. Речь идёт о случае, если кадастровая стоимость увеличилась;

– в котором в бюджетное учреждение подано заявление об установлении кадастровой стоимости в размере рыночной, но не ранее даты постановки объекта на государственный кадастровый учёт. Это положение будет применяться, если заявление удовлетворено.

Сейчас сведения о кадастровой стоимости по общему правилу применяются со дня, когда вступил в силу акт об утверждении результатов государственной кадастровой оценки.

Ещё одним нововведением является новый механизм пересмотра результатов государственной кадастровой оценки в случае серьезного снижения цен на рынке недвижимости. Бюджетное учреждение ежегодно по состоянию на 1 января будет рассчитывать индекс рынка недвижимости на основе сопоставления кадастровой и рыночной стоимости. В случае его снижения более чем на 30% по сравнению с величиной индекса рынка недвижимости года, следующего за годом проведения последней государственной кадастровой оценки, бюджетным учреждением будет изменяться актуальная кадастровая стоимость объектов недвижимости, за исключением случаев, если кадастровая стоимость установлена в размере рыночной, путем ее умножения на индекс рынка недвижимости.

Заявление об исправлении ошибок, допущенных при определении кадастровой стоимости, вправе подать любые юридические и физические лица (раньше только лица, если результаты определения кадастровой стоимости затрагивали их права или обязанности), а также органы государственной власти и органы местного самоуправления. Заявление об исправлении ошибок можно подать в течение 5 лет со дня внесения в ЕГРН сведений о кадастровой стоимости (ранее – пока кадастровая оценка действует, то есть до дня принятия акта об утверждении результатов очередного определения кадастровой стоимости, либо до дня включения в ЕГРН кадастровой стоимости, определенной по итогам оспаривания кадастровой стоимости). Скорректированы сроки: как и ранее, заявление рассматривается в течение 30 дней, при этом исключена возможность увеличения сроков. Бюджетное учреждение будет исправлять ошибки, допущенные при определении кадастровой стоимости, в течение 45 календарных дней со дня поступления заявления (ранее – 60 дней). Если бюджетное учреждение решит, что была ошибка, и нужно пересчитать кадастровую стоимость, то оно будет обязано проверить, допущена ли выявленная ошибка в отношении иных объектов недвижимости, в том числе соседних, смежных, однотипных. Если да, то кадастровую стоимость этих объектов тоже пересчитают, это позволит собственникам аналогичных объектов недвижимости получить перерасчет кадастровой стоимости без обращения в исполнительный орган и/или суд. Следует отметить, что все ошибки в определении кадастровой стоимости рассматриваются в пользу правообладателя объекта недвижимости. Например, если исправление ошибки в определение кадастровой стоимости привело к ее уменьшению, то новая стоимость применяется ретроспективно взамен оспоренной. Если стоимость увеличилась – она будет применяться только со следующего года

В Законе об оценочной деятельности теперь предусмотрено, что в случае наличия нескольких применяемых в один момент времени кадастровых стоимостей, определенных на одну дату, применяется наименьшая из таких стоимостей.

С 2023 года будет действовать обязательный «досудебный» порядок. Чтобы снизить кадастровую стоимость, придется обратиться сначала в бюджетное учреждение, установившее кадастровую стоимость, с заявлением об установлении кадастровой стоимости в размере рыночной. К нему нужно будет приложить отчет об оценке рыночной стоимости объекта недвижимости. Закон предусматривает не оспаривание, а установление кадастровой стоимости равной рыночной. То есть собственник может заказать отчет об оценке рыночной стоимости. Если она окажется меньше кадастровой, то он вправе в течение 6 месяцев с даты оценки подать заявления об установлении кадастровой стоимости равной рыночной и приложить данный отчет.

Заявление об установлении рыночной стоимости можно будет подать в бюджетное учреждение или МФЦ в период с даты постановки объекта на государственный кадастровый учёт до даты снятия с учёта. При этом потребуется уложиться в 6-месячный срок с даты, по состоянию на которую проведена рыночная оценка объекта. Решение бюджетного учреждения в отношении заявления об установлении рыночной стоимости может быть оспорено в суде в порядке административного судопроизводства. Одновременно с оспариванием решения бюджетного учреждения в суд может быть также заявлено требование об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости. Также, решение об установлении рыночной стоимости в качестве кадастровой могут оспорить в суде органы муниципальной или региональной власти, если затронуты их интересы, в том числе в части налогообложения.

Действующие правила рассмотрения споров о результатах определения кадастровой стоимости утратят силу с 1 января 2023 года. Соответственно, с этой даты начнёт действовать новый порядок.

На территории Кемеровской области – Кузбасса государственную кадастровую оценку осуществляет Государственное бюджетное учреждение «Центр государственной кадастровой оценки и технической инвентаризации Кузбасса». За ходом выполнения работ следит областная комиссия по рассмотрению хода выполнения работ и результатов государственной кадастровой оценки земель Кемеровской области, утвержденная постановлением Коллегии Администрации Кемеровской области от 25.09.2008 № 414 «О создании областной комиссии по рассмотрению хода выполнения работ и результатов государственной кадастровой оценки земель Кемеровской области» (в редакции постановлений Коллегии Администрации Кемеровской области от 16. 09.2009 № 384, от 15.09.2011 № 418, от 03.07.2012 № 241, от 04.09.2014 № 347, от 27.03.2019 № 196).

Таким образом Закон направлен на получение объективной кадастровой стоимости объектов недвижимости. С его принятием кадастровая оценка будет проводиться чаще, а, следовательно, кадастровая стоимость объекта недвижимости будет сопоставима с его рыночной стоимостью.

Как проводится государственная кадастровая оценка недвижимости в России

Главная Простыми словами Простыми словами: Как проводится государственная кадастровая оценка недвижимости в России

Автор: Мила Владимирова | Простыми словами

29.04.2022

18:37

Главные новости

Александр Розбаум приступит к работе 10 октября. О первоочередных задачах новый мэр уже рассказал

Указ о частичной мобилизации в Новгородской области: кому и сколько платить, какая ответственность за неявку

В Новгородской области из-за мобилизации резко выросло число свадеб, разводов и установлений отцовства

Новгородский губернатор разъяснил, как правильно провести мобилизацию в регионе

Обзор главных тем недели: визит президента и выборы мэра Великого Новгорода

Gadgets-Reviews. com — обзоры современных гаджетов, новейшей электроники, технологий, портативных устройств, игровых аксессуаров и консолей. Статьи

com — обзоры современных гаджетов, новейшей электроники, технологий, портативных устройств, игровых аксессуаров и консолей. Статьи

Владельцы недвижимости активно интересуются вопросами, связанными с кадастровой стоимостью объектов недвижимого имущества. Как и кто исчисляет эту расчётную величину, на основе чего она формируется, как с нею связан процесс государственной кадастровой оценки (ГКО), в чьи полномочия входит её проведение, рассказывают эксперты региональной Кадастровой палаты.

1

Зачем нужна ГКО

Согласно действующему законодательству, основой для расчета налога на недвижимое имущество является его кадастровая стоимость. Для того чтобы расчеты были правильными требуется регулярная актуализация данных сведений. В этих целях и проводится государственная кадастровая оценка объектов недвижимости.

Решение об инициации ГКО всегда принимают региональные власти. Этот процесс может быть выполнен в отношении всех видов объектов недвижимости и всех категорий земель субъекта РФ одновременно, но может проводиться и выборочно: например, по землям сельскохозяйственного назначения, многоквартирных домов или особо охраняемых территорий. При этом перечень объектов, подлежащих государственной кадастровой оценке на основании запроса администрации субъекта, формирует орган регистрации прав.

При этом перечень объектов, подлежащих государственной кадастровой оценке на основании запроса администрации субъекта, формирует орган регистрации прав.

В городах федерального значения ГКО проводится не чаще одного раза в два года. В других регионах – не чаще одного раза в три года, но не реже одного раза в пять лет. Кроме того, возможно проведение внеочередной оценки.

2

Кто сегодня в России проводит ГКО

Работы по кадастровой оценке земель в нашей стране начали проводить с 2001 года, а рассчитывать налог за землю на основании кадастровой стоимости с 2006 года. В 2016 году для усовершенствования процедуры был принят федеральный закон «О государственной кадастровой оценке», который усилил ответственность исполнителя работ за полученный результат.

Дело в том, что раньше за ГКО отвечали независимые оценщики, в настоящее время –

это входит в полномочия специально созданных государственных бюджетных учреждений при субъекте РФ. Именно они сегодня несут ответственность за главный результат оценки – расчет кадастровой стоимости. В нашем регионе полномочия по проведению ГКО возложены на ГОБУ «Центр кадастровой оценки и недвижимости».

Именно они сегодня несут ответственность за главный результат оценки – расчет кадастровой стоимости. В нашем регионе полномочия по проведению ГКО возложены на ГОБУ «Центр кадастровой оценки и недвижимости».

Примечательно, что работники данных учреждений не вправе заниматься расчетом рыночной стоимости недвижимости для оспаривания ее кадастровой стоимости.

3

Из каких этапов состоит процесс ГКО

Как только администрация субъекта РФ приняла решение о проведении государственной кадастровой оценки и подала свой запрос в Росреестр, одно из его подведомственных подразделений в данном регионе, местная Кадастровая палата, формирует перечень конкретных объектов недвижимого имущества и предоставляет в областную администрацию. Она в течение трех рабочих дней должна направить документ в ГОБУ «Центр кадастровой оценки и недвижимости». Также в течение месяца с момента принятия решения о ГКО региональные власти должны проинформировать о нем правообладателей объектов недвижимости.

Важным этапом в проведении государственной кадастровой оценки становится предварительный отчет. В установленные законом сроки он должен быть опубликован на сайте учреждения, а также представлен в Росреестр (о чем администрация также обязана проинформировать граждан). После исправления ошибок отчет размещается на сайте ведомства на срок 60 дней, чтобы все заинтересованные лица могли с ним ознакомиться и высказать свои замечания. Причем направить их можно любым удобным способом – либо в проводившее оценку государственное бюджетное учреждение, либо при обращении в офис МФЦ, либо через портал «Госуслуги».

«Закон установил для правообладателей срок в 60 дней на ознакомление с предварительным отчетом, но подать замечания необходимо в течение 50 суток. И в направляемых поправках обязательно должны содержаться такие сведения, как фамилия, имя, отчество заявителя, кадастровый номер объекта недвижимости, номера страниц промежуточного отчета. При несоблюдении этих требований поданные замечания не подлежат рассмотрению. Кроме того, к ним могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости, – поясняет заместитель директора-главный технолог Кадастровой палаты по Новгородской области Светлана Ханыгина.

Кроме того, к ним могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости, – поясняет заместитель директора-главный технолог Кадастровой палаты по Новгородской области Светлана Ханыгина.

Такое знакомство с результатами оценки позволяет еще в этот период исправить ошибки, откорректировать кадастровую стоимость и предотвратить ситуации для обращения граждан в суд или в комиссию для пересмотра. При этом длительный срок рассмотрения предварительных итогов ГКО дает возможность обработать максимальное количество обращений до утверждения властями субъекта РФ результатов государственной кадастровой оценки и определенной в ее ходе кадастровой стоимости объектов недвижимого имущества.

4

Кадастровая стоимость недвижимости – величина неизменная?

Нет, она может измениться. Важно понимать, что кадастровая стоимость – это расчетная величина, установленная в процессе конкретной государственной кадастровой оценки. С течением времени кадастровая стоимость может становиться иной, поскольку ее определение основано на широком спектре характеристик объекта недвижимого имущества: его технических параметрах, местоположении, развитости инфраструктуры, наличии коммуникаций и многом другом. Любое существенное изменение в характеристиках объекта при проведении очередной ГКО повлияет на его кадастровую стоимость.

С течением времени кадастровая стоимость может становиться иной, поскольку ее определение основано на широком спектре характеристик объекта недвижимого имущества: его технических параметрах, местоположении, развитости инфраструктуры, наличии коммуникаций и многом другом. Любое существенное изменение в характеристиках объекта при проведении очередной ГКО повлияет на его кадастровую стоимость.

Актуальные материалы

23.09.2022 13:18 Новый мэр Великого Новгорода Александр Розбаум: биография градоначальника

Как ранее писало наше издание, сегодня тайным голосованием был избран новый глава областного…

22.09.2022 15:27 В Новгородской области снизили транспортный налог. Для одной категории водителей

Сегодня в рамках очередного заседания Новгородская областная Дума снизила ставку транспортного…

22.09.2022 15:08 В Великом Новгороде появилось пространство красоты «Звёзды»

В самом центре Великого Новгорода, на улице Фёдоровский ручей 2/13, открылось новое. ..

..

Авторские материалы

30.09.2022 20:31 Обзор всех обзоров: семь лет с «ВНовгороде.ру»

С 1 октября сетевое издание «ВНовгороде.ру» приостанавливает свою работу. Этим летом, 16 июля, мы…

30.09.2022 12:59 Новый начальник новгородского УФСИН Фарид Хайрулин – о перспективах службы, возможностях заключённых и сотрудничестве с бизнесом и властью

Несколько месяцев назад УФСИН России по Новгородской области возглавил полковник внутренней службы…

20.09.2022 12:36 Политклуб «ВНовгороде.ру»: конкурс мэра. Кто следующий и не получится ли профанации?

В эту среду, 21 сентября, в городской администрации стартует конкурс по отбору кандидатур на…

все материалы

Интересные материалы

26.09.2022 17:19 Ad Libitum: музыканты вспоминают ресторан «Детинец»

В архиве программы «Ad Libitum» есть ещё один неизданный выпуск. В нём музыканты Тимур Алимарданов…

В нём музыканты Тимур Алимарданов…

24.09.2022 11:03 Ad Libitum: Юрий Биневский

После длительного перерыва нам вдвойне радостно представить вам свежий выпуск рубрики о…

21.09.2022 16:46 Председатель партии «Яблоко» Николай Рыбаков: «В день зарождения российской государственности депутатам не дают нормально выбрать главу города. Печальный итог истории»

21 сентября в администрации Великого Новгорода конкурсная комиссия заслушала доклады кандидатов на…

все материалы

О проведении государственной кадастровой оценки, формировании кадастровой стоимости и порядке ее оспаривания

ЧТО ТАКОЕ КАДАСТРОВАЯ СТОИМОСТЬ

Кадастровая стоимость недвижимости – это стоимость, установленная в процессе государственной кадастровой оценки. Важно понимать, что кадастровая стоимость объекта недвижимости не является константой: она может изменяться, так как ее расчет основан на широком спектре характеристик объекта недвижимости – это его технические параметры, местоположение, развитость инфраструктуры, наличие коммуникаций и так далее. Соответственно, изменение каких-либо характеристик объекта влияет на его кадастровую стоимость.

Соответственно, изменение каких-либо характеристик объекта влияет на его кадастровую стоимость.

ЧТО ТАКОЕ ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА (ГКО)

Согласно действующему законодательству, именно кадастровая стоимость является основной для расчета налога на недвижимое имущество. Для того чтобы налог рассчитывался справедливо, требуется регулярная актуализация данных о кадастровой стоимости. Для этих целей проводится государственная кадастровая оценка объектов недвижимости.

В соответствии с Земельным и Налоговым кодексами кадастровая стоимость является налоговой базой для исчисления земельного и ряда других имущественных налогов. Кроме того, кадастровая стоимость может применяться для определения стартовой цены на аукционах, расчета ставок арендной платы или экономического обоснования стоимости изъятия земельных участков для государственных нужд.

ГКО проводится по решению региональных властей. Она может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости и всех категорий земель субъекта РФ одновременно. Например, администрация региона принимает решение о проведении ГКО в отношении земель сельхозназначения, многоквартирных домов или особо охраняемых территорий. Перечень объектов, подлежащих проведению ГКО на основании запроса администрации субъекта, формирует орган регистрации прав.

Она может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости и всех категорий земель субъекта РФ одновременно. Например, администрация региона принимает решение о проведении ГКО в отношении земель сельхозназначения, многоквартирных домов или особо охраняемых территорий. Перечень объектов, подлежащих проведению ГКО на основании запроса администрации субъекта, формирует орган регистрации прав.

В 2018 году на территории Хабаровского края завершены работы по государственной кадастровой оценке земельных участков, входящих в состав земель населенных пунктов. Результаты государственной кадастровой оценки утверждены приказом Министерства инвестиционной и земельно-имущественной политики Хабаровского края от 21.09.2018 №42 «Об утверждении результатов определения кадастровой стоимости земельных участков в составе земель населенных пунктов на территории Хабаровского края».

В городах федерального значения ГКО проводится не чаще одного раза в два года. В прочих регионах – не чаще одного раза в три года, но не реже одного раза в пять лет. Кроме того, возможно проведение внеочередной оценки.

В прочих регионах – не чаще одного раза в три года, но не реже одного раза в пять лет. Кроме того, возможно проведение внеочередной оценки.

Собственники недвижимости могут оперативно узнать кадастровую стоимость принадлежащих им объектов в личном кабинете на сайте Росреестра https://rosreestr.ru/, который расположен на главной странице сайта Росреестра. Для авторизации в личном кабинете используется подтвержденная учетная запись пользователя Единого портала государственных услуг Российской Федерации.

КТО В РОССИИ ОПРЕДЕЛЯЕТ КАДАСТРОВУЮ СТОИМОСТЬ

Работы по кадастровой оценке земель начали проводить с 2001 года, тогда как налог за землю на основании кадастровой стоимости рассчитывается только с 2006 года. С конца первого десятилетия 2000-х проведение кадастровой оценки регулировалось нормами 135-ФЗ «Об оценочной деятельности». В 2016 году был принят 237-ФЗ «О государственной кадастровой оценке»: это было сделано, чтобы усовершенствовать процедуры определения кадастровой стоимости. Новый закон, в числе прочего, усилил ответственность исполнителя работ по оценке за полученный результат.

Новый закон, в числе прочего, усилил ответственность исполнителя работ по оценке за полученный результат.

В настоящее время продолжается переход от действия закона об оценочной деятельности, в соответствии с которым кадастровая стоимость определялась независимыми оценщиками, к закону о государственной кадастровой оценке, согласно которому кадастровая стоимость рассчитывается специально созданными государственными бюджетными учреждениями при субъекте РФ. На сегодня в ряде регионов уже созданы ГБУ, которые работают по новым правилам.

Примечательно, что работники бюджетных учреждений, непосредственно определяющие кадастровую стоимость, не в праве заниматься расчетом рыночной стоимости недвижимости для оспаривания ее кадастровой стоимости.

КАК ПРОИСХОДИТ ПРОЦЕСС ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ

Итак, местная администрация приняла решение о проведении государственной кадастровой оценки. Местный орган регистрации прав формирует перечень конкретных объектов недвижимости и по запросу предоставляет в администрацию. Та, в свою очередь, в течение 3 рабочих дней должна направить его в специально созданные ГБУ. Этот перечень содержит сведения Единого государственного реестра недвижимости (ЕГРН), обязательно – актуальные на 1 января года определения кадастровой стоимости.

Местный орган регистрации прав формирует перечень конкретных объектов недвижимости и по запросу предоставляет в администрацию. Та, в свою очередь, в течение 3 рабочих дней должна направить его в специально созданные ГБУ. Этот перечень содержит сведения Единого государственного реестра недвижимости (ЕГРН), обязательно – актуальные на 1 января года определения кадастровой стоимости.

В течение месяца с момента принятия решения администрация должна проинформировать о нем правообладателей соответствующих объектов недвижимости.

Важным этапом государственной кадастровой оценки, проведенной ГБУ, становится предварительный отчет. В установленные законом сроки он должен быть размещен на сайте учреждения в Интернете, а также предоставлен в Росреестр (о чем администрация также обязана проинформировать граждан). После исправления ошибок отчет публикуется на сайте ведомства на 60 дней, чтобы граждане могли с ним ознакомиться и высказать свои замечания. Причем направить их заинтересованные лица могут любым удобным способом – напрямую в ГБУ, проводившее оценку, подать заявление посредством портала госуслуг или через МФЦ.

Причем направить их заинтересованные лица могут любым удобным способом – напрямую в ГБУ, проводившее оценку, подать заявление посредством портала госуслуг или через МФЦ.

У правообладателя есть 60 дней на ознакомление с предварительным отчетом, но подать замечания, согласно законодательству, необходимо в течение 50 суток. Следует отметить, что замечания к промежуточным отчетным документам должны обязательно содержать ряд сведений, установленных законом: такие, как ФИО, кадастровый номер объекта недвижимости, номера страниц промежуточного отчета. Кроме того, к замечаниям могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости. Замечания, не соответствующие требованиям, не подлежат рассмотрению.

Предварительное рассмотрение результатов оценки позволяет еще на начальном этапе исправить ошибки и откорректировать кадастровую стоимость (до того, как на объект начнут начисляться налоги, рассчитанные по такой кадастровой стоимости) и предотвратить необходимость обращаться в суд или комиссию для пересмотра. При этом длительный срок рассмотрения предварительных результатов оценки дает возможность обработать максимальное количество обращений до утверждения результатов определения кадастровой стоимости. А утверждают окончательные итоги государственной кадастровой оценки органы власти субъекта РФ.

При этом длительный срок рассмотрения предварительных результатов оценки дает возможность обработать максимальное количество обращений до утверждения результатов определения кадастровой стоимости. А утверждают окончательные итоги государственной кадастровой оценки органы власти субъекта РФ.

Таким образом, граждане получают доступный инструмент для корректировки кадастровой стоимости заранее, что позволяет им избежать обращения в комиссию для пересмотра уже утвержденных результатов или их оспаривания в судебном порядке. Несомненным плюсом такой системы исправления неверно определенной кадастровой стоимости недвижимости можно назвать сокращение временных затрат.

ИНФОРМАЦИЯ ПРЕДОСТАВЛЕНА ФИЛИАЛОМ ФГБУ «ФКП РОСРЕЕСТРА» ПО ХАБАРОВСКОМУ КРАЮ

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 10 (204) дата выхода от 21.10. 2019.

2019.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Вопрос-ответ

Вопрос: Добрый день. Слышал, что государственную кадастровую оценку будет осуществлять бюджетное учреждение. Создано ли в Республике Коми такое учреждение?

Ответ: Здравствуйте. На базе республиканского БТИ в 2017 году было создано государственное бюджетное учреждение «Республиканское учреждение технической инвентаризации и кадастровой оценки», которое наделено полномочиями по проведению кадастровой оценки на территории Республики Коми. В Республике Коми принято решение о переходе с 01.06.2017 к проведению кадастровой оценки на территории Республики Коми в соответствии с Федеральным законом от 03.07.2016 № 237 — ФЗ «О государственной кадастровой оценке» (Постановлением Правительства Республики Коми от 30.05.2017 № 272).

Вопрос: Добрый день. Что такое кадастровая стоимость объекта недвижимого имущества? Для чего она нужна?

Ответ: Федеральный закон № 237-ФЗ от 03.07.2016 «О государственной кадастровой оценке» в статье 3 закрепляет, что кадастровая стоимость объекта недвижимости — это полученный на определенную дату результат оценки объекта недвижимости, определяемый на основе ценообразующих факторов в соответствии с настоящим Федеральным законом и методическими указаниями о государственной кадастровой оценке в результате:

— проведения государственной кадастровой оценки;

— внесения в Единый государственный реестр недвижимости сведений об объекте и (или) изменения их количественных и (или) качественных характеристик, в период между датой проведения последней государственной кадастровой оценки и датой проведения очередной государственной кадастровой оценки;

— выявления в ходе рассмотрения обращения о предоставлении разъяснений ошибок, допущенных при определении кадастровой стоимости;

— исправления технической и (или) методологической ошибки, допущенной при определении кадастровой стоимости;

— рассмотрение заявлений об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

Кадастровая стоимость определяется для целей:

— налогообложения,

— арендной платы,

— платежей, связанных со сделками, совершаемыми с объектом (продажей, покупкой, дарением и т. п.),

— расчета платежей при наследовании и т.п.

Вопрос: Добрый день. Как рассчитать налог на объект недвижимости?

Ответ: Рассчитать налог на имущество физических лиц, можно на сайте ФНС России.

Узнать налоговые ставки и льготы для физических и юридических лиц можно в Справочной информации о ставках и льготах по имущественным налогам на сайте ФНС России.

Вопрос: Как найти свой объект недвижимости на кадастровой карте?

Ответ: Поиск объекта недвижимости на публичной кадастровой карте осуществляется по кадастровому номеру на сайте Росреестра.

Вопрос: Здравствуйте. У меня такой вопрос. Я являюсь собственником жилого дома. Но мой дом никак не оформлен. В едином государственном реестре прав сведения отсутствуют. Будет ли в отношении него определена кадастровая стоимость в 2019 году?

Будет ли в отношении него определена кадастровая стоимость в 2019 году?

Ответ: В соответствии с Федеральным законом № 237 ФЗ от 03.07.2016 «О государственной кадастровой оценке» государственной кадастровой оценки подлежат объекты, сведения о которых содержатся в Едином государственном реестре прав. В случае отсутствия сведений о жилом доме в данном реестре рекомендуем Вам до 2019 года осуществить внесение сведений об объекте.

Вопрос: Добрый день. Скажите, пожалуйста, на основании каких данных ГБУ РК «Республиканское учреждение технической инвентаризации и кадастровой оценки» будет осуществлять расчет кадастровой стоимости объектов недвижимого имущества?

Ответ: В соответствии с Федеральным законом № 237 ФЗ от 03.07.2016 «О государственной кадастровой оценке» сведения об объектах недвижимости и их характеристики предоставляет Росреестр. Для определения кадастровой стоимости объектов учреждением осуществляется сбор необходимых данных об оцениваемых объектах. Изучается рынок, собираются статистические данные, данные о характеристиках объектов, факторы социальные, экономические, экологические, влияющие на стоимость, и иные сведения. Также, учреждение запрашивает необходимую информацию в органах государственной власти, местного самоуправления. Кроме того, законодательством предусмотрено, что любое заинтересованное лицо вправе представить в учреждение декларацию о характеристиках объекта недвижимости.

Изучается рынок, собираются статистические данные, данные о характеристиках объектов, факторы социальные, экономические, экологические, влияющие на стоимость, и иные сведения. Также, учреждение запрашивает необходимую информацию в органах государственной власти, местного самоуправления. Кроме того, законодательством предусмотрено, что любое заинтересованное лицо вправе представить в учреждение декларацию о характеристиках объекта недвижимости.

Вопрос: Здравствуйте. Увидел объявление о приеме ГБУ РК «Республиканское учреждение технической инвентаризации и кадастровой оценки» с 08.06.2018 декларации о характеристиках объекта. Что это за документ и кто вправе предоставить декларацию?

Ответ: В соответствии с Федеральным законом № 237 — ФЗ от 03.07.2016 «О государственной кадастровой оценке» собственникам земельных участков и объектов капитального строительства предоставлена возможность на подготовительном этапе проведения государственной кадастровой оценки предоставить бюджетному учреждению декларации о характеристиках соответствующих объектов недвижимости. Данная мера призвана минимизировать количество ошибок при определении кадастровой стоимости, а также учесть фактическое использование объектов капитального строительства и земельных участков. Декларация о характеристиках объекта капитального строительства и земельного участка это документ, который содержит информацию о собственнике объекта, о характеристиках объекта, о расположении объекта относительно парковых зон, лесов, рек, коммуникаций и другие сведения. Указанные сведения станут основой для расчета кадастровой стоимости объекта. Данный документ позволит определить кадастровую стоимость максимально приблизив ее к рыночной стоимости. Сведения, указанные в декларации, подлежат проверке из источников, имеющихся в распоряжении Учреждения и органов власти. В случае достоверности сведений информация учитывается при проведении расчета кадастровой стоимости. Порядок рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы, утверждены приказом Минэкономразвития России от 04.

Данная мера призвана минимизировать количество ошибок при определении кадастровой стоимости, а также учесть фактическое использование объектов капитального строительства и земельных участков. Декларация о характеристиках объекта капитального строительства и земельного участка это документ, который содержит информацию о собственнике объекта, о характеристиках объекта, о расположении объекта относительно парковых зон, лесов, рек, коммуникаций и другие сведения. Указанные сведения станут основой для расчета кадастровой стоимости объекта. Данный документ позволит определить кадастровую стоимость максимально приблизив ее к рыночной стоимости. Сведения, указанные в декларации, подлежат проверке из источников, имеющихся в распоряжении Учреждения и органов власти. В случае достоверности сведений информация учитывается при проведении расчета кадастровой стоимости. Порядок рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы, утверждены приказом Минэкономразвития России от 04. 06.2019 № 318. Декларацию вправе подать:

06.2019 № 318. Декларацию вправе подать:

— собственник объекта (физическое, юридическое лицо),

— законный представитель,

— иное заинтересованное лицо (например, владеющий объектом на праве аренды, хозяйственного ведения, постоянного пользования и т.п.). Законный представитель к декларации представляет доверенность или иной подтверждающий полномочия документ. Подробную информацию можно получить в соответствующем разделе на сайте бюджетного учреждения Услуга «Принятие декларации о характеристиках объекта недвижимости» (согласно п.4 ст.12)

Вопрос: Как подать замечания к проекту отчета?

Ответ: С подробной информацией о требованиях к содержанию, а также сроках и способов подачи замечаний к промежуточным отчетным документам можно ознакомиться в соответствующем разделе на сайте бюджетного учреждения, Услуга «Принятие замечаний к промежуточным отчетным документам» (согласно п.15 ст.14).

Вопрос: Как оспорить кадастровую стоимость?

Ответ: В настоящее время на территории Республики Коми оспорить кадастровую стоимость возможно в рамках рассмотрения заявления об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости в соответствии со статьей 22. 1 Федерального закона от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке». Постановлением Правительства Республики Коми от 10 февраля 2021 г. № 53 дата перехода в Республике Коми на новый порядок установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости определена с 1 июля 2021 г.

1 Федерального закона от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке». Постановлением Правительства Республики Коми от 10 февраля 2021 г. № 53 дата перехода в Республике Коми на новый порядок установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости определена с 1 июля 2021 г.

Более подробная информация содержится на сайте учреждения в разделе «Установление кадастровой стоимости в размере рыночной стоимости».

Вопрос: Добрый день. Может ли ГБУ РК «Республиканское учреждение технической инвентаризации и кадастровой оценки» выполнить оценку кадастровой стоимости конкретного объекта недвижимости по заявлению заинтересованного лица?

Ответ: В соответствии с п. 2 ч. 1 ст. 3 Федерального закона № 237 — ФЗ «О государственной кадастровой оценке», кадастровая стоимость — это стоимость объекта недвижимости, определенная путем проведения государственной кадастровой оценки. Государственная кадастровая оценка представляет собой совокупность следующих процедур, направленных на определение кадастровой стоимости:

— принятие решения о проведении государственной кадастровой оценки;

— определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки;

— утверждение результатов определения кадастровой стоимости.

Согласно ч. 1 ч. 2 ст. 6 Федерального закона № 237- ФЗ «О государственной кадастровой оценке», государственная кадастровая оценка проводится бюджетным учреждением, наделенным соответствующими полномочиями исполнительным органом субъекта РФ, по решению исполнительного органа государственной власти субъекта РФ в соответствии с Законом, другими федеральными законами и иными нормативными правовыми актами РФ, регулирующими отношения, возникающие при проведении государственной кадастровой оценки.

В связи с тем, что определение кадастровой стоимости является неотъемлемой частью общей процедуры проведения государственной кадастровой оценки, определение кадастровой стоимости объекта вне рамок проведения государственной кадастровой оценки, как самостоятельного и обособленного этапа, при соблюдении требований Закона, по заявлению заинтересованного лица не представляется возможным.

как узнать кадастровую стоимость недвижимости

КрымПРЕСС сообщает:

В 2020 году во всех регионах России, сообщает РБК-Недвижимость, пройдет государственная кадастровая оценка земельных участков, а в 2023 году — капитальное строительство проекты. Такую норму ввел Федеральный закон № 269-ФЗ, принятый в июле 2020 года. По закону кадастровая оценка должна проводиться каждые четыре года, а в городах федерального значения — один раз в два года (если такое решение принято).

Такую норму ввел Федеральный закон № 269-ФЗ, принятый в июле 2020 года. По закону кадастровая оценка должна проводиться каждые четыре года, а в городах федерального значения — один раз в два года (если такое решение принято).

Кадастровая оценка необходима для определения кадастровой стоимости имущества, на основании которой рассчитываются налог на имущество и земельный налог. Специалисты Росреестра объяснили, как не только узнать кадастровую стоимость объекта недвижимости, но и ознакомиться с историей ее изменения.

Что такое кадастровая стоимость

Кадастровая стоимость объекта недвижимости является результатом оценки объекта недвижимости, полученной на определенную дату, определяемую в соответствии с № -ФЗ. Кадастровая стоимость в основном определяется ценовой политикой конкретного региона. В отличие от рыночной стоимости, кадастровая стоимость не учитывает индивидуальных особенностей жилья, таких как состояние ремонта и сантехники, вид из окна и т. д. На оба влияет местоположение, год постройки и состояние дома. рыночная и кадастровая стоимость объекта.

д. На оба влияет местоположение, год постройки и состояние дома. рыночная и кадастровая стоимость объекта.

Кадастровая стоимость объектов недвижимости определяется государственными бюджетными учреждениями, специально созданными в регионах, и утверждается уполномоченными органами исполнительной власти.

Цели расчета кадастровой стоимости:

- расчет суммы налога на недвижимость;

- расчет суммы налога при купле-продаже/аренде/обмене жилья;

- регистрация наследственных прав на жилье;

определение цены при обмене объекта на другую недвижимость;

оформление договора дарения недвижимого имущества.

Как узнать кадастровую стоимость недвижимости

Сделать это можно несколькими способами.

Кадастровую стоимость можно узнать с помощью выписки из ЕГРН. Предоставляется бесплатно в течение трех рабочих дней. Получить такую выписку можно, посетив один из офисов МФЦ, а также оформив заявку онлайн на официальном сайте Росреестра.

Кадастровую стоимость можно получить с помощью сервиса «Получение сведений из Государственного фонда кадастровой оценки» на сайте Росреестра. Для этого выберите вкладку «Поиск по кадастровому номеру», введите его и нажмите на поиск. В результате появится информация о кадастровой стоимости объекта, дате ее определения и применения. Также будут отображаться данные о том, как менялась кадастровая стоимость объекта после каждой государственной кадастровой оценки.

Кадастровую стоимость можно узнать, обратившись к общедоступной кадастровой карте. Данная услуга позволяет узнать кадастровую стоимость земельных участков и объектов капитального строительства (зданий, сооружений). Для получения информации достаточно выбрать объект на карте по кадастровому номеру или воспользоваться расширенным поиском.

Сервис «Справочная информация об объектах недвижимости онлайн» на сайте Росреестра также позволяет узнать кадастровую стоимость объекта. С помощью этого сервиса вы можете просмотреть кадастровую стоимость недвижимости (в том числе помещений, квартир, офисов), а также дату, на которую была определена кадастровая стоимость. Поиск осуществляется как по кадастровому номеру объекта, так и по его адресу.

Поиск осуществляется как по кадастровому номеру объекта, так и по его адресу.

Росреестр добавляет, что в этом же сервисе можно скачать отчет о результатах государственной кадастровой оценки, ознакомиться с информацией о том, какой региональный орган принял решение о проведении государственной кадастровой оценки, узнать наименование бюджетного учреждения, подготовившего отчет отчет о результатах государственной кадастровой оценки, а также реквизиты акта об утверждении результатов определения кадастровой стоимости. Вся служебная информация предоставляется бесплатно в режиме реального времени.

- Причины изменения кадастровой стоимости

Изменение стоимости может произойти, если характеристики объекта изменились между раундами оценки. Например, кадастровая стоимость может увеличиться, если площадь объекта стала больше (сделали пристройку к дому, увеличили размер земельного участка), если развита инфраструктура (новые социальные объекты , метро и т. п. рядом), если недвижимость была реконструирована.

п. рядом), если недвижимость была реконструирована.

Кадастровая стоимость может уменьшиться в случае уменьшения площади объекта, а также при сильном износе объекта.

Как пересмотреть кадастровую стоимость

Если стоимость сильно изменилась в большую или меньшую сторону, то она может быть пересмотрена по желанию собственника, поясняют в Росреестре. Для этого необходимо обратиться в государственное бюджетное учреждение, проводившее кадастровую оценку, или в МФЦ.

При подаче заявления необходимо приложить следующие документы:

- 63263 выписка из ЕГРН о кадастровой стоимости оспариваемого имущества;

- копия правоустанавливающего или правоустанавливающего документа на имущество;

- отчет об оценке рыночной стоимости имущества.

63263 Источник: РБК-Недвижимость

О недвижимости в Крыму и Севастополе — здесь .

632632023

Нововведения в правовом регулировании налогообложения налогом на имущество организаций: проблемы и решения

В конце 2013 года Президент России Владимир Путин подписал, пожалуй, один из самых обсуждаемых актов за последний год, кардинально изменивший подход к исчислению налога на имущество организаций и существенно увеличивший налоговую нагрузку на отдельные категории налогоплательщиков.

Представители как налоговых органов, так и прессы достаточно давно обсуждают вопрос о том, что налоговая база, определяемая для целей исчисления налога на имущество организаций в отношении недвижимого имущества, так как его годовая стоимость не соответствует рыночной стоимости недвижимого имущества имущество. В связи с этим порядок исчисления налога на имущество организаций, действовавший до конца 2013 года, подвергся критике как не отвечающий критериям обоснованности, так как балансовая стоимость имущества, находящегося в собственности компаний по данным бухгалтерского учета, в большинстве случаев намного ниже его рыночной стоимости (рыночной стоимостью государство считает стоимость имущества, определяемую его государственной кадастровой оценкой по решению органов исполнительной власти Российской Федерации).

Налог на имущество организаций относится, как известно, к региональным налогам. Иными словами, с одной стороны, каждое юридическое лицо имеет достаточные полномочия для проведения кадастровой оценки, с другой — перспектива исчисления налога на имущество организаций исходя из кадастровой стоимости позволяет рассчитывать на значительное увеличение налоговых поступлений в региональный бюджет.

Наконец, 2 ноября 2013 г. Федеральным законом № 307-ФЗ был закреплен свод правил, которого одни распорядители региональных бюджетов и налогоплательщики ждали с надеждой, а другие с ужасом.

Новая редакция НК РФ, вступившая в силу с 1 января 2014 года, фактически разделила налог на имущество организаций на два вида, каждый из которых имеет свои особенности исчисления и уплаты.

Налог на имущество организаций первого вида – налог, исчисляемый и подлежащий уплате в порядке, действовавшем в прошлом, т.е. исходя из среднегодовой стоимости объекта налогообложения. Принятые изменения не повлияли на условия налогообложения в отношении всех видов имущества, за исключением специально оговоренных случаев.

Налог на имущество организаций второго вида – налог на следующие виды имущества:

- административно-хозяйственные центры, под которыми законодатель понимает отдельные нерезидентные здания (строения, сооружения), помещения, принадлежащие одному или нескольких владельцев и отвечающих хотя бы одному из следующих условий:

— расположенные на земельных участках, одним из разрешенных видов использования которых предусмотрено размещение административных зданий хозяйственного, административно-коммерческого назначения,

— предназначены для использования или фактически используются в хозяйственных, административных или коммерческих целях, т. е. не менее 20 % их общей площади отведено под размещение или используется для размещения офисов и сопутствующей офисной инфраструктуры (в том числе централизованных приемных, переговорных комнат, служебных оборудование, паркинг),

е. не менее 20 % их общей площади отведено под размещение или используется для размещения офисов и сопутствующей офисной инфраструктуры (в том числе централизованных приемных, переговорных комнат, служебных оборудование, паркинг),

, а также помещения в нем;

- торговые центры (комплексы), под которыми понимаются отдельно стоящие нежилые здания (строения, сооружения), помещения, принадлежащие одному или нескольким собственникам и отвечающие хотя бы одному из следующих условий:

— расположенные на земельных участках, одним из разрешенных видов использования которых является размещение объектов торговли, общественного питания и (или) бытового обслуживания,

— предназначенных для использования или фактически используемых для размещения объектов торговли, общественного питания и (или) бытового обслуживания служебные, то есть не менее 20 % их общей площади отведено под размещение или используется для размещения этих объектов,

, а также помещений в них;

- нежилые помещения, назначение которых в соответствии с кадастровым паспортом объектов недвижимости или документами технического учета (описи) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания или которые фактически являются используемые для размещения служебных помещений, торговых объектов, объектов общественного питания и бытового обслуживания, которые определены как объекты и не менее 20 % их общей площади отведены под жилые помещения или используются по назначению;

- недвижимое имущество иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также недвижимое имущество иностранных организаций, не связанное с деятельностью этих организаций в Российской Федерации через постоянные представительства.

Сумма налога на имущество организаций второго вида исчисляется исходя из налоговой базы, которой является кадастровая стоимость соответствующего объекта на 1 января налогового периода.

Однако, предоставляя регионам право на получение дополнительного источника финансирования, законодатель предусмотрел и для них определенные обязательства. В частности, для установления порядка определения суммы налога на имущество организаций исходя из кадастровой стоимости субъект Российской Федерации обязан провести инвентаризационную оценку и утвердить результаты определения кадастровой стоимости недвижимого имущества.

Таким образом, с 1 января 2014 года для определения налоговой базы по налогу на имущество кадастровая стоимость указанных выше объектов недвижимости может применяться в следующих субъектах Российской Федерации:

Кроме того, пониженная ставка налога устанавливается в отношении недвижимого имущества, налоговая база по которому соответствует его кадастровой стоимости. Если стандартная ставка налога, установленная субъектом Российской Федерации, не может превышать 2,2 %, то максимальная ставка в отношении объектов налогообложения исходя из кадастровой стоимости составляет:

Если стандартная ставка налога, установленная субъектом Российской Федерации, не может превышать 2,2 %, то максимальная ставка в отношении объектов налогообложения исходя из кадастровой стоимости составляет:

- для города федерального значения Москва: в 2014 г. — 1,5 %, в 2015 г. — 1,7%, в 2016 г. и последующие годы — 2%;

- для остальных субъектов Российской Федерации в 2014 г. — 1,0 %, в 2015 г. — 1,5 %, в 2016 г. и последующие годы — 2 %.

Однако, учитывая, что кадастровая стоимость объектов недвижимости может в сотни раз превышать их среднегодовую стоимость, говорить о снижении налоговых ставок нецелесообразно.

Безусловно, налогоплательщики ищут выход из ситуации невредимым. Возможно, в ряде случаев оптимальным вариантом налоговой экономии для собственников объектов недвижимости, кадастровая стоимость которых с 1 января 2014 года устанавливается в качестве налоговой базы, будет изменение функционального назначения объектов недвижимости или их реконструкция с целью снижения область; но эти методы можно назвать самыми радикальными. Кажется, есть и другие, более доступные, но менее затратные способы. Рассмотрим некоторые из них:

Кажется, есть и другие, более доступные, но менее затратные способы. Рассмотрим некоторые из них:

1. Передача объектов недвижимого имущества, подлежащих обложению налогом на имущество организаций по их кадастровой стоимости, в собственность организаций или индивидуальных предпринимателей, которые освобождаются от уплаты этого налога. Это специальные налоговые режимы. В таблице ниже представлены варианты:

Как видно из приведенных выше данных применение специальных налоговых режимов в настоящее время позволяет оптимизировать налогообложение по налогу на имущество организаций, но этот способ имеет ряд недостатков, о которых нельзя умалчивать:

- в случае невозможности применения специальных налоговых режимов в отношении организации или индивидуального предпринимателя, владеющего недвижимым имуществом, его передача в пользу другого субъекта будет сопряжена с большими трудностями и затратами;

- применение специальных налоговых режимов накладывает на организацию или индивидуального предпринимателя существенные ограничения, в частности, в отношении остаточной стоимости основных средств. Кроме того, нельзя с уверенностью сказать, что законодатель в ближайшее время не внесет изменения в Налоговый кодекс Российской Федерации, устанавливающие требования в части расчета предельной стоимости основных средств, являющихся недвижимым имуществом, а также на основании от их кадастровой стоимости.

Кроме того, нельзя с уверенностью сказать, что законодатель в ближайшее время не внесет изменения в Налоговый кодекс Российской Федерации, устанавливающие требования в части расчета предельной стоимости основных средств, являющихся недвижимым имуществом, а также на основании от их кадастровой стоимости.

Кроме того, нельзя с уверенностью сказать, что законодатель в ближайшее время не внесет изменения в Налоговый кодекс Российской Федерации, устанавливающие требования в части расчета предельной стоимости основных средств, являющихся недвижимым имуществом, а также на основании от их кадастровой стоимости.2. Оспаривание результатов кадастровой оценки. Этот метод заключается не в выведении налогоплательщика или объекта имущества из разряда плательщиков налога на имущество организаций или объектов налогообложения, а в установлении кадастровой стоимости, соответствующей действительности, если она не была произведена в процессе государственной оценки. Речь в данном случае идет, если можно так выразиться, о «восстановлении справедливости», т.е. о снижении кадастровой стоимости до уровня реальной рыночной.

Закон позволяет оспаривать результаты кадастровой оценки объектов недвижимости как в судебном, так и во внесудебном порядке.

Внесудебный порядок обжалования предполагает обращение физических и юридических лиц в случаях, если результаты определения кадастровой стоимости затрагивают их права и обязанности, а также органов государственной власти и местного самоуправления в отношении объектов недвижимого имущества, находящихся в государственной или муниципального образования, комиссиям по разрешению споров о результатах определения кадастровой стоимости, созданным на территории субъекта Российской Федерации, где находится соответствующий объект. Результаты определения кадастровой стоимости могут быть оспорены в указанной комиссии в течение шести месяцев со дня их внесения в государственный кадастр недвижимости.

Результаты определения кадастровой стоимости могут быть оспорены в указанной комиссии в течение шести месяцев со дня их внесения в государственный кадастр недвижимости.

При этом заинтересованные лица не обязаны применять внесудебное обжалование – допускается обращение в суд и без комиссии; однако законом не предусмотрена возможность подачи заявления о пересмотре результатов кадастровой оценки одновременно в оба органа.

Результаты кадастровой оценки могут быть оспорены только в судебном порядке по истечении шести месяцев.

Органом, рассматривающим споры о результатах кадастровой оценки объектов недвижимости в суде, является арбитражный суд. Действующая судебная практика говорит о том, что обжалование результатов кадастровой оценки должно производиться не путем оспаривания незаконных актов, решений и действий (бездействия) органов государственной власти, а по общим правилам искового производства. Такой вывод правоприменителя, которым в настоящее время руководствуются суды при рассмотрении соответствующих дел, свидетельствует о том, что:

1. При обращении с заявлением об оспаривании результатов кадастровой оценки истцом является истец, ответчиком — соответствующее подразделение Росреестра.

При обращении с заявлением об оспаривании результатов кадастровой оценки истцом является истец, ответчиком — соответствующее подразделение Росреестра.

2. Подведомственность оспаривания результатов кадастровой оценки определяется в общем порядке по месту нахождения ответчика.

3. К правоотношениям, возникающим в связи с утверждением результатов государственной кадастровой оценки объектов недвижимости, применяется общий срок исковой давности три года со дня, когда заявитель узнал или должен был узнать об утверждении результатов кадастровой оценки. Полагаем, что в связи с тем, что такие сведения подлежат опубликованию, началом срока исковой давности должен стать выпуск такого опубликования по результатам ранее проведенной кадастровой оценки.

К сожалению, универсальное решение не может быть разработано. Оптимизационные методы налогообложения налога на имущество организаций в отношении каждого объекта имущества должны разрабатываться индивидуально на основе комплексного исследования бизнес-процессов и с учетом задач организации или индивидуального предпринимателя.

Внесены существенные изменения в законодательство о кадастровой оценке недвижимости

Главная • Аналитика и брошюры • Оповещения • Внесены существенные изменения в законодательство о кадастровой оценке недвижимости

«Пепеляев Групп» сообщает, что 11 августа 2020 года вступил в силу Федеральный закон от 31 июля 2020 года № 269-ФЗ «О внесении изменений в отдельные статьи законодательства Российской Федерации». Данным Федеральным законом предусмотрено внесение изменений в правила государственной кадастровой оценки и порядок оспаривания кадастровой стоимости объектов недвижимости.

Правила проведения кадастровой оценки

В соответствии с принятыми изменениями государственная кадастровая оценка проводится одновременно в отношении всех земельных участков и (или) зданий, помещений, сооружений, объектов незавершенного строительства и паркингов, зарегистрированных в Едином государственном реестре недвижимого имущества (далее — «Реестр недвижимого имущества») в субъекте Российской Федерации.

Первая «массовая» государственная кадастровая оценка по новым правилам должна быть проведена во всех субъектах Российской Федерации в отношении земельных участков в 2022 г., а в 2023 г. в отношении зданий, помещений, сооружений, строений-в -прогресс объектов, и парковки.

В дальнейшем государственная кадастровая оценка будет проводиться каждые четыре года. В городах федерального значения периодичность государственной кадастровой оценки может быть сокращена до двух лет по решению региональных властей. Из закона исключены положения о внеплановой государственной кадастровой оценке.