Содержание

Кадастровая оценка объектов недвижимости – Администрация Новорождественского сельского поселения

Начиная с 2020 года налог на имущество, как ранее и земельный налог, взимается от кадастровой стоимости. Вопрос определения кадастровой стоимости является актуальным, поскольку ее величина напрямую влияет на размер налоговых платежей. Кадастровая стоимость объектов недвижимости определяется в процессе проведения государственной кадастровой оценки.

Знать порядок проведения кадастровой оценки полезно для того, чтобы правообладатели могли контролировать ее ход и при необходимости скорректировать кадастровую стоимость объекта недвижимости до её утверждения.

Кадастровая оценка включает в себя: принятие решения о ее проведении, подготовку к ней, определение кадастровой стоимости объектов недвижимости, составление отчета об итогах оценки и утверждение ее результатов.

В соответствии с Федеральным законом от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке» решение о проведении государственной кадастровой оценки принимает исполнительный орган государственной власти субъекта Российской Федерации, а для ее проведения субъектом создается бюджетное учреждение. На территории Томской области уполномоченным органом на проведение государственной кадастровой оценки является Департамент по управлению государственной собственностью Томской области (https://dugs.tomsk.gov.ru/). Определение кадастровой стоимости проводит Областное государственное бюджетное учреждение «Томский областной центр инвентаризации и кадастра» (ОГБУ “ТОЦИК”) (https://kadastr.gov70.ru).

На территории Томской области уполномоченным органом на проведение государственной кадастровой оценки является Департамент по управлению государственной собственностью Томской области (https://dugs.tomsk.gov.ru/). Определение кадастровой стоимости проводит Областное государственное бюджетное учреждение «Томский областной центр инвентаризации и кадастра» (ОГБУ “ТОЦИК”) (https://kadastr.gov70.ru).

С 1 января 2022 года предусмотрена единая периодичность проведения государственной кадастровой оценки. Очередная оценка будет проводиться через 4 года с года проведения последней оценки, города федерального значения смогут сократить этот срок вдвое.

Так, во всех субъектах РФ (без учета ограничений по периодичности) в обязательном порядке будет проведена в 2022 году государственная кадастровая оценка земельных участков, в 2023 году – государственная кадастровая оценка зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест.

Решение принимается не позднее чем за шесть месяцев до 1 января года проведения оценки. Если оно принимается позднее, то кадастровая оценка не проводится.

Если оно принимается позднее, то кадастровая оценка не проводится.

Узнать о том, что принято решение о проведении кадастровой оценки правообладатели могут: на официальном сайте уполномоченного органа субъекта РФ, который принял решение, в Фонде данных государственной кадастровой оценки (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO), в официальных СМИ субъекта РФ. Такая информация размещается в этих источниках в течение 30 календарных дней со дня принятия решения о проведении кадастровой оценки.

На официальном сайте Департамента по управлению государственной собственностью Томской области (https://dugs.tomsk.gov.ru/) в разделе “Кадастровая оценка” опубликовано распоряжение от 01.02.2021 №48, которым принято решение о проведении на территории Томской области в 2022 году государственной кадастровой оценки земельных участков.

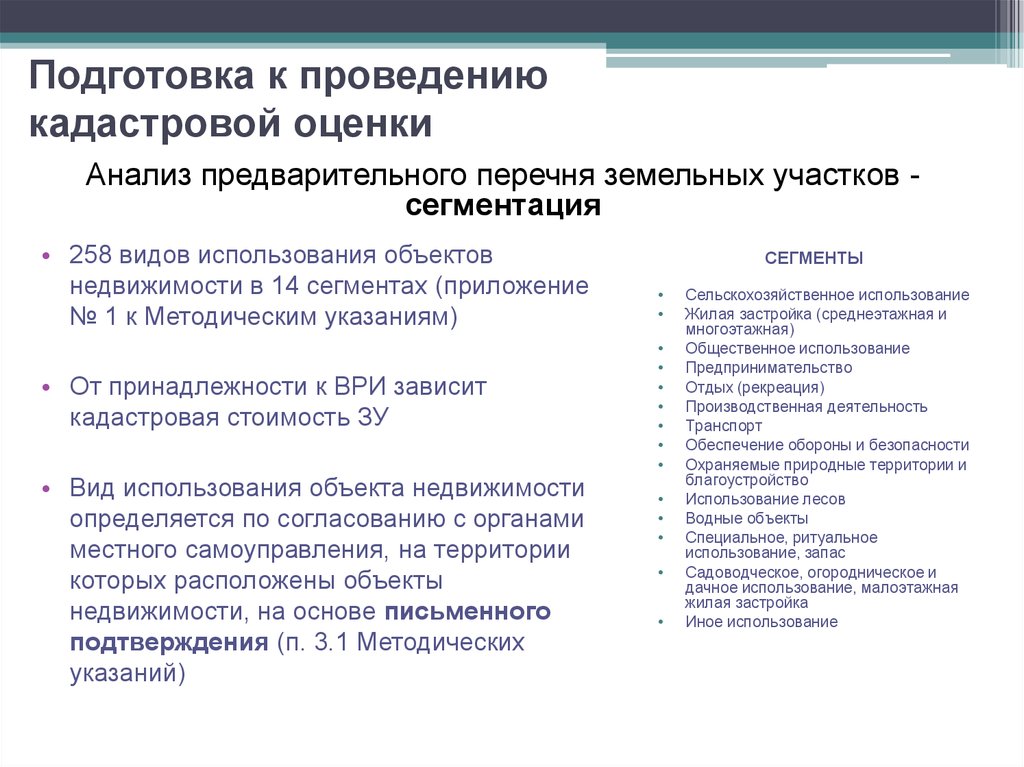

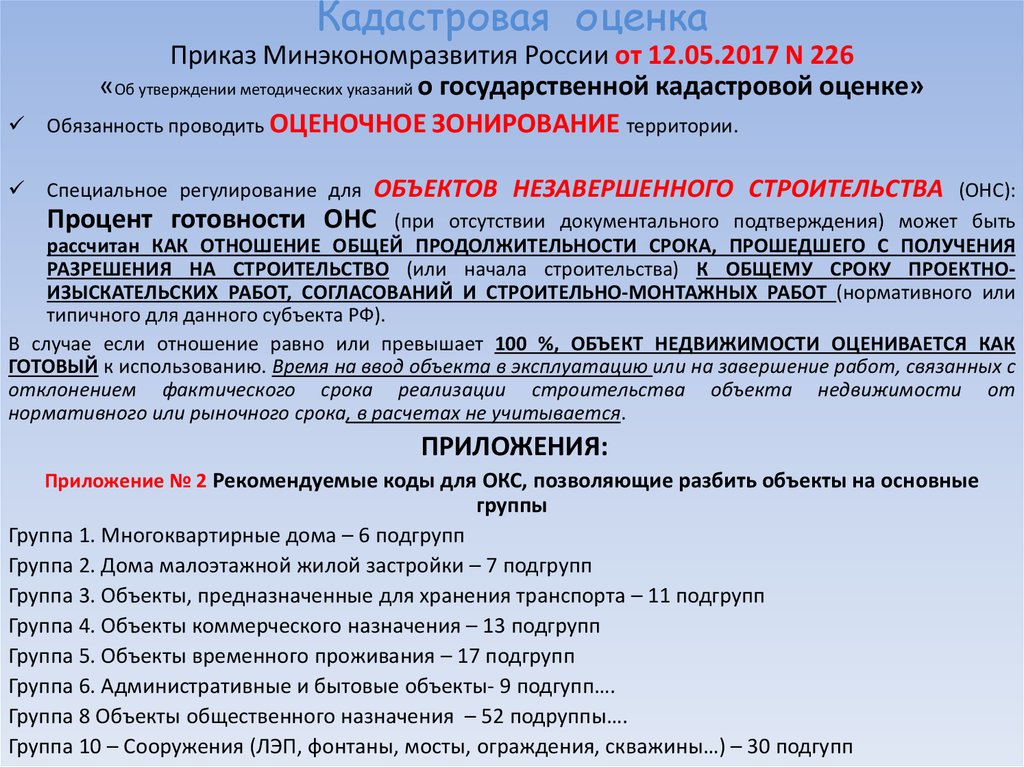

Подготовку к проведению государственной кадастровой оценки бюджетное учреждение осуществляет на постоянной основе. В рамках подготовки собирается, обрабатывается и учитывается информация обо всех объектах недвижимости, в том числе кадастровая стоимость которых была установлена в размере рыночной стоимости. При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

При определении кадастровой стоимости земельных участков обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении земельного участка, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке

На этапе подготовки в целях уточнения характеристик правообладатель может подать в бюджетное учреждение декларацию о характеристиках объекта недвижимости с приложением. Декларацию можно подать в ОГБУ “ТОЦИК” лично, через МФЦ, Интернет, а также почтовым отправлением по адресу: 634009, г. Томск, ул. Розы Люксембург, д.17, стр.2. Это позволит исключить ошибки в сведениях об объекте недвижимости, которые учитываются при определении кадастровой стоимости.

Декларацию можно подать в ОГБУ “ТОЦИК” лично, через МФЦ, Интернет, а также почтовым отправлением по адресу: 634009, г. Томск, ул. Розы Люксембург, д.17, стр.2. Это позволит исключить ошибки в сведениях об объекте недвижимости, которые учитываются при определении кадастровой стоимости.

По итогам определения кадастровой стоимости бюджетное учреждение составляет проект отчета в форме электронного документа, который в течение трех рабочих дней размещает на своем сайте. А также направляет отчет в Росреестр для проверки и размещения проекта отчета в Фонде данных государственной кадастровой оценки (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO).

На этом этапе любое заинтересованное лицо может проверить информацию о том, как определена кадастровая стоимость его объектов. Если имеются какие-либо возражения или уточнения, то правообладатель может представить свои замечания в течение 50 дней со дня публикации сведений и материалов в Фонде данных государственной кадастровой оценки. Их можно подать лично в ОГБУ “ТОЦИК” или МФЦ, направить почтой либо через Интернет.

Бюджетное учреждение может учесть представленные замечания и пересчитать кадастровую стоимость объекта недвижимости. Узнать о том, приняты ли замечания, заинтересованное лицо может на сайте ОГБУ “ТОЦИК” (https://kadastr.gov70.ru). На нем размещается информация об объектах, стоимость которых изменена, причины ее изменения, а также информация о замечаниях, которые не были учтены, с обязательным обоснованием причин. Кроме того, не реже чем один раз в пять дней обновляется опубликованный на нем проект отчета.

Результаты определения кадастровой стоимости, которые содержатся в подготовленном бюджетным учреждением отчете, утверждаются уполномоченным органом субъекта РФ. Для этого в течение 20 рабочих дней со дня получения отчета принимается акт об утверждении результатов определения кадастровой стоимости, который вступает в силу по истечении одного месяца после дня его официального опубликования.

Таким образом, зная этапы и сроки проведения государственной кадастровой оценки на территории Томской области, любое заинтересованное лицо может проконтролировать определение кадастровой стоимости своих объектов и при необходимости ее скорректировать.

Специалист- эксперт

Шегарского межмуниципального отдела

Управления Росреестра по Томской области

Нина Филиппова

Вопросы — Ответы | ГБУ РБ «Государственная кадастровая оценка и техническая инвентаризация»

Вопрос: Как узнать кадастровую стоимость объекта недвижимости?

Ответ: Получить сведения об актуальной кадастровой стоимости можно на сайте Росреестра: https://lk.rosreestr.ru/eservices/real-estate-objects-online или получив выписку из ЕГРН о кадастровой стоимости объекта недвижимости. Способы получения информации размещены на сайте Росреестра.

Вопрос: Как получить разъяснения по результатам государственной кадастровой оценки?

Ответ: Бюджетное учреждение, составившее отчет об итогах государственной кадастровой оценки, предоставляет разъяснения, связанные с определением кадастровой стоимости, на основании обращения о предоставлении разъяснений.

Обращение о предоставлении разъяснений в обязательном порядке должно содержать:

— фамилию, имя и отчество (последнее – при наличии), адрес места жительства физического лица, полное наименование, местонахождение юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, подавшего обращение о предоставлении разъяснений;

— кадастровый номер и (или) адрес объекта недвижимости.

Вопрос: Для каких целей применяется государственная кадастровая стоимость?

Ответ: Государственная кадастровая стоимость, прежде всего, применяется для целей налогообложения. Помимо этого, применяется для определения арендной платы за объект недвижимости, находящийся в государственной или муниципальной собственности и при заключении договора купли-продажи объекта недвижимости, находящегося в государственной или муниципальной собственности, без проведения торгов.

Вопрос: Какие действия необходимо совершить собственникам земельных участков в период подготовки к проведению государственной кадастровой оценки?

Ответ: В период подготовки к проведению государственной кадастровой оценки собственники объектов недвижимости, в отношении которых осуществляются подготовительные мероприятия, могут проверить характеристики своих объектов на сайте Росреестра. Особо необходимо обратить внимание на вид разрешенного использования земельного участка, площадь и адрес (месторасположение). Если указанные характеристики неверные, либо информация противоречивая и недостаточная, то необходимо внести соответствующие изменения.

Особо необходимо обратить внимание на вид разрешенного использования земельного участка, площадь и адрес (месторасположение). Если указанные характеристики неверные, либо информация противоречивая и недостаточная, то необходимо внести соответствующие изменения.

Изменения вносятся филиалом ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» по Республике Башкортостан. Документы необходимо подавать через МФЦ. Кроме того, можно предоставить в ГБУ РБ «ГКО и ТИ» декларации о характеристиках соответствующих объектов недвижимости, в том числе по уточнению основных, количественных и качественных характеристик объектов оценки: вида разрешенного использования, описания местоположения, площади, фактического использования, удаленности земельного участка, иных факторов, влияющих на кадастровую оценку объекта недвижимости. Форма декларации о характеристиках объектов недвижимости и порядок ее рассмотрения утверждены приказом Федеральной службы государственной регистрации, кадастра и картографии от 24 мая 2021 г. п/0216 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы».

п/0216 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы».

Вопрос: Как найти свой объект недвижимости на кадастровой карте?

Ответ: Поиск объекта недвижимости на публичной кадастровой карте осуществляется по кадастровому номеру на сайте Росреестра.

Вопрос: Кто вправе обратиться в бюджетное учреждение с декларацией о характеристиках объекта недвижимости?

Ответ: В соответствии с приказом Федеральной службы государственной регистрации, кадастра и картографии от 24 мая 2021 г. п/0216 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы» декларацию вправе подать:

- правообладатель объекта недвижимости;

- законный представитель правообладателя объекта недвижимости. Законный представитель к декларации представляет доверенность или иной подтверждающий полномочия документ.

Вопрос: Кто занимается оценкой кадастровой стоимости недвижимости?

Ответ: В соответствии с п. 2 ст. 6 Федерального закона РФ от 03.07.2016

№ 237-ФЗ «О государственной кадастровой оценке», уполномоченный орган Субъекта Российской Федерации наделяет полномочиями, связанными с определением кадастровой стоимости, бюджетное учреждение, созданное субъектом Российской Федерации.

На территории Республики Башкортостан в 2017 г. создано государственное бюджетное учреждение Республики Башкортостан «Государственная кадастровая оценка и техническая инвентаризация».

Вопрос: Кто принимает решение о проведении государственной кадастровой оценки?

Ответ: На основании п. 1 ст. 6 Закона РФ от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» исполнительный орган Субъекта РФ принимает решение о проведении государственной кадастровой оценки. В Республике Башкортостан данным правом наделено Министерство земельных и имущественных отношений Республики Башкортостан.

Вопрос: Как рассчитать налог?

Ответ: Налоговые ставки и налоговые льготы по имущественным налогам рассчитывает Управление Федеральной налоговой службы по Республике Башкортостан.

Рассчитать налог на имущество физических лиц, можно на сайте ФНС России: https://www.nalog.ru/rn02/service/nalog_calc/.

Узнать налоговые ставки и льготы для физических и юридических лиц можно в Справочной информации о ставках и льготах по имущественным налогам на сайте ФНС России: https://www.nalog.ru/rn02/service/tax/.

Вопрос: Как узнать, какие сведения использовались для определения кадастровой стоимости и где можно посмотреть отчет об итогах государственной кадастровой оценки?

Ответ: Сведения, используемые для определения кадастровой стоимости объекта недвижимости и отчеты об итогах государственной кадастровой оценки, хранятся в Фонде данных государственной кадастровой оценки. Получить их можно в режиме онлайн на сайте Росреестра в разделе «Получение сведений из Фонда данных государственной кадастровой оценки» (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO).

Получить их можно в режиме онлайн на сайте Росреестра в разделе «Получение сведений из Фонда данных государственной кадастровой оценки» (https://rosreestr.ru/wps/portal/cc_ib_svedFDGKO).

Справочно: ЕДИНЫЙ СПРАВОЧНЫЙ ТЕЛЕФОН РОСРЕЕСТРА: 8 (800) 100-34-34.

Вопрос: Может ли Учреждение исправить ошибку, допущенную при определении кадастровой стоимости, после утверждения результатов государственной кадастровой оценки?

Ответ: С обращением об исправлении ошибок, допущенных при определении кадастровой стоимости, в ГБУ РБ «ГКО и ТИ» вправе обратиться любое юридические лица и физические лица, а также органы государственной власти и органы местного самоуправления.

Обращения об исправлении ошибок, допущенных при определении кадастровой стоимости, могут быть поданы в ГБУ РБ «ГКО и ТИ» в течении пяти лет со дня внесения в Единый государственный реестр недвижимости сведений о соответствующей кадастровой стоимости.

Вопрос: Может ли ГБУ РБ «ГКО и ТИ» выполнить оценку кадастровой стоимости конкретного объекта недвижимости по заявлению заинтересованного лица?

Ответ: Кадастровая стоимость – это стоимость объекта недвижимости, определенная путем проведения государственной кадастровой оценки. Государственная кадастровая оценка представляет собой совокупность следующих процедур, направленных на определение кадастровой стоимости:

Государственная кадастровая оценка представляет собой совокупность следующих процедур, направленных на определение кадастровой стоимости:

— принятие решения о проведении государственной кадастровой оценки;

— определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки;

— утверждение результатов определения кадастровой стоимости.

Согласно статье 6 Федерального закона от 03.07.2016 237-ФЗ «О государственной кадастровой оценке», государственная кадастровая оценка проводится бюджетным учреждением, наделенным соответствующими полномочиями исполнительным органом субъекта РФ, по решению исполнительного органа государственной власти субъекта РФ в соответствии с Законом, другими федеральными законами и иными нормативными правовыми актами РФ, регулирующими отношения, возникающие при проведении государственной кадастровой оценки. В связи с тем, что определение кадастровой стоимости является неотъемлемой частью общей процедуры проведения государственной кадастровой оценки, определение кадастровой стоимости объекта вне рамок проведения государственной кадастровой оценки, как самостоятельного и обособленного этапа, при соблюдении требований Закона, по заявлению заинтересованного лица не представляется возможным.

Вопрос: Можно ли узнать кадастровую стоимость объекта недвижимости и как она была рассчитана до момента утверждения результатов государственной кадастровой оценки?

Ответ: По итогам определения кадастровой стоимости ГБУ РБ «ГКО и ТИ» в форме электронного документа будет составлен проект отчета. Проект отчета будет размещен Росреестром в Фонде данных государственной кадастровой оценки, а также на официальном сайте ГБУ РБ «ГКО и ТИ» на тридцать календарных дней. В течение этого периода можно будет ознакомиться с предварительными результатами оценки и направить в ГБУ РБ «ГКО и ТИ» замечания. Подробно порядок подачи замечаний указан в статье 14 Федерального закона от 03.07.2016 237-ФЗ «О государственной кадастровой оценке».

Вопрос: Как можно обратиться за консультацией по вопросам кадастровой оценки в ГБУ РБ «ГКО и ТИ»?

Ответ:

- По телефону (347) 246-89-73;

- Направив письменное обращение в адрес Учреждения электронной почтой gkoufa@mail. ru и по адресу: г. Уфа, ул. Бессонова, д. 26а, окно №10.

- Лично в Учреждении и подразделениях.

ru и по адресу: г. Уфа, ул. Бессонова, д. 26а, окно №10.

ru и по адресу: г. Уфа, ул. Бессонова, д. 26а, окно №10.

Вопрос: Можно ли прикладывать к замечанию документы?

Ответ: Можно и нужно! Согласно Закону о государственной кадастровой оценке к замечанию могут быть приложены документы и декларация. Приложенный документ, подтверждающий вид использования земельного участка, уточняющий его характеристики, позволит Учреждению улучшить качество данных об объекте и, следовательно, качественно определить кадастровую стоимость.

Вопрос: Как можно исправить результаты государственной кадастровой оценки?

Ответ: Федеральный закон от 03.07.2016 237-ФЗ «О государственной кадастровой оценке» позволяет решить вопрос пересмотра кадастровой стоимости в рамках деятельности ГБУ РБ «ГКО и ТИ» путем подачи в учреждение обращений:

— о разъяснении, связанных с определением кадастровой стоимости;

— об исправлении ошибок, допущенных при определении кадастровой стоимости;

Пересмотр и исправление результатов определения кадастровой стоимости ГБУ РБ «ГКО и ТИ» при подаче в учреждение вышеуказанных обращений, в целях обжалования результатов кадастровой оценки, не потребует затрат от заинтересованных лиц (в том числе наличия рыночного отчета).

Вопрос: Как подать замечания к промежуточным отчетным документам?

Ответ: В течение тридцати календарных дней со дня размещения сведений и материалов, касающихся кадастровой стоимости, предоставляются замечания к проекту отчета. Замечания могут быть представлены любыми лицами в ГБУ РБ «ГКО и ТИ».

Замечания к промежуточным отчетным документам наряду с изложением его сути должно содержать:

- фамилию, имя и отчество (последнее – при наличии) физического лица, полное наименование юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, представившего замечание к промежуточным отчетным документам;

- кадастровый номер и (или) адрес объекта недвижимости, в отношении определения кадастровой стоимости которого представляется замечание к промежуточным отчетным документам;

- указание на номера страниц (разделов) проекта отчета, к которым представляется замечание (при необходимости).

Подробная информация о требованиях к содержанию, а также сроках и способов подачи замечаний к проекту отчета содержится в соответствующем разделе на сайте бюджетного учреждения.

IOPscience::.. Страница не найдена

Поиск статей

Выберите журнал (обязательно)

2D Матер. (2014 – настоящее время) Acta Phys. Грех. (Зарубежный Эдн) (1992 — 1999) Adv. Нац. Науки: наноски. нанотехнологии. (2010 – настоящее время) Заявл. физ. Экспресс (2008 – настоящее время)Biofabrication (2009 – настоящее время)Bioinspir. Биомим. (2006 – настоящее время) Биомед. Матер. (2006 – настоящее время) Биомед. физ. англ. Экспресс (2015 — настоящее время)Br. Дж. Заявл. физ. (1950 — 1967)Чин. Дж. Астрон. Астрофиз. (2001 — 2008)Чин. Дж. Хим. физ. (1987 — 2007)Чин. Дж. Хим. физ. (2008 — 2012)Китайская физ. (2000 — 2007)Китайская физ. B (2008-настоящее время)Chinese Phys. C (2008-настоящее время)Chinese Phys. лат. (1984 — настоящее время)Класс. Квантовая Грав. (1984 — настоящее время) клин. физ. Физиол. Изм. (1980 — 1992)Горючее. Теория Моделирования (1997 — 2004) Общ. Теор. физ. (1982 — настоящее время) Вычисл. науч. Диск. (2008 — 2015)Конверг. науч. физ. Онкол. (2015 — 2018)Распредел. Сист. инж. (1993 — 1999)ECS Adv. (2022 — настоящее время)ЭКС Электрохим. лат. (2012 — 2015)ECS J. Solid State Sci. Технол. (2012 – настоящее время)ECS Sens. Plus (2022 – настоящее время)ECS Solid State Lett. (2012 — 2015)ECS Trans. (2005 — настоящее время)ЭПЛ (1986 — настоящее время)Электрохим. соц. Интерфейс (1992 — настоящее время)Электрохим. Твердотельное письмо. (1998 — 2012)Электрон. Структура (2019 — настоящее время)Инж. Рез. Экспресс (2019 – настоящее время)Окружающая среда. Рез. коммун. (2018 – настоящее время)Окружающая среда. Рез. лат. (2006 – настоящее время)Окружающая среда. Рез.: Климат (2022 – настоящее время)Окружающая среда. Рез.: Экол. (2022 — настоящее время)Окружающая среда. Рез.: Здоровье (2022 – настоящее время) Окружающая среда. Рез.: Инфраструктура. Поддерживать. (2021 — настоящее время)Евр.

физ. Физиол. Изм. (1980 — 1992)Горючее. Теория Моделирования (1997 — 2004) Общ. Теор. физ. (1982 — настоящее время) Вычисл. науч. Диск. (2008 — 2015)Конверг. науч. физ. Онкол. (2015 — 2018)Распредел. Сист. инж. (1993 — 1999)ECS Adv. (2022 — настоящее время)ЭКС Электрохим. лат. (2012 — 2015)ECS J. Solid State Sci. Технол. (2012 – настоящее время)ECS Sens. Plus (2022 – настоящее время)ECS Solid State Lett. (2012 — 2015)ECS Trans. (2005 — настоящее время)ЭПЛ (1986 — настоящее время)Электрохим. соц. Интерфейс (1992 — настоящее время)Электрохим. Твердотельное письмо. (1998 — 2012)Электрон. Структура (2019 — настоящее время)Инж. Рез. Экспресс (2019 – настоящее время)Окружающая среда. Рез. коммун. (2018 – настоящее время)Окружающая среда. Рез. лат. (2006 – настоящее время)Окружающая среда. Рез.: Климат (2022 – настоящее время)Окружающая среда. Рез.: Экол. (2022 — настоящее время)Окружающая среда. Рез.: Здоровье (2022 – настоящее время) Окружающая среда. Рез.: Инфраструктура. Поддерживать. (2021 — настоящее время)Евр. Дж. Физ. (1980 — настоящее время) Флекс. Распечатать. Электрон. (2015 – настоящее время)Fluid Dyn. Рез. (1986 — настоящее время) Функц. Композиции Структура (2018 – настоящее время)IOP Conf. Сер.: Земная среда. науч. (2008 – настоящее время)IOP Conf. Сер.: Матер. науч. англ. (2009 г.- настоящее время) IOP SciNotes (2020 — настоящее время) Int. Дж. Экстрем. Произв. (2019 – настоящее время)Обратные задачи (1985 – настоящее время)Изв. Мат. (1995 — настоящее время)Дж. Дыхание Рез. (2007 — настоящее время)Дж. Космол. Астропарт. физ. (2003 — настоящее время)Дж. Электрохим. соц. (1902 — настоящее время) Дж. Геофиз. англ. (2004 — 2018)Дж. Физика высоких энергий. (1997 — 2009)Дж. Инст. (2006 — настоящее время)Дж. микромех. Микроангл. (1991 — настоящее время)Дж. Нейронная инженер. (2004 — настоящее время)Дж. Нукл. Энергия, Часть C Плазменная физика. (1959 — 1966)Дж. Опц. (1977 — 1998)Дж. Опц. (2010 — настоящее время)Дж. Опц. A: Чистый Appl. Опц. (1999 — 2009)Ж. Опц. B: Квантовый полукласс. Опц. (1999 — 2005)Дж.

Дж. Физ. (1980 — настоящее время) Флекс. Распечатать. Электрон. (2015 – настоящее время)Fluid Dyn. Рез. (1986 — настоящее время) Функц. Композиции Структура (2018 – настоящее время)IOP Conf. Сер.: Земная среда. науч. (2008 – настоящее время)IOP Conf. Сер.: Матер. науч. англ. (2009 г.- настоящее время) IOP SciNotes (2020 — настоящее время) Int. Дж. Экстрем. Произв. (2019 – настоящее время)Обратные задачи (1985 – настоящее время)Изв. Мат. (1995 — настоящее время)Дж. Дыхание Рез. (2007 — настоящее время)Дж. Космол. Астропарт. физ. (2003 — настоящее время)Дж. Электрохим. соц. (1902 — настоящее время) Дж. Геофиз. англ. (2004 — 2018)Дж. Физика высоких энергий. (1997 — 2009)Дж. Инст. (2006 — настоящее время)Дж. микромех. Микроангл. (1991 — настоящее время)Дж. Нейронная инженер. (2004 — настоящее время)Дж. Нукл. Энергия, Часть C Плазменная физика. (1959 — 1966)Дж. Опц. (1977 — 1998)Дж. Опц. (2010 — настоящее время)Дж. Опц. A: Чистый Appl. Опц. (1999 — 2009)Ж. Опц. B: Квантовый полукласс. Опц. (1999 — 2005)Дж. физ. A: Общая физ. (1968 — 1972)Дж. физ. А: Математика. Ген. (1975 — 2006) Дж. физ. А: Математика. Нукл. Ген. (1973 — 1974) Дж. физ. А: Математика. Теор. (2007 — настоящее время)Дж. физ. Летучая мышь. Мол. Опц. физ. (1988 — настоящее время)Дж. физ. Летучая мышь. Мол. физ. (1968 — 1987)Дж. физ. C: Физика твердого тела. (1968 — 1988)Дж. физ. коммун. (2017 — настоящее время)Дж. физ. Сложный. (2019 — настоящее время)Дж. физ. Д: заявл. физ. (1968 — настоящее время)Дж. физ. Э: наук. Инструм. (1968 — 1989)Дж. физ. Энергия (2018 – настоящее время)Дж. физ. Ф: Мет. физ. (1971 — 1988) Дж. физ. Г: Нукл. Часть. физ. (1989 — настоящее время)Дж. физ. Г: Нукл. физ. (1975 — 1988)Дж. физ. Матер. (2018 — настоящее время)Дж. физ. Фотоника (2018 – настоящее время)Дж. физ.: Конденс. Материя (1989 — настоящее время) Дж. физ.: конф. сер. (2004 — настоящее время)Дж. Радиол. прот. (1988 — настоящее время)Дж. науч. Инструм. (1923 — 1967)Дж. Полуконд. (2009 – настоящее время)Дж. соц. Радиол. прот. (1981 — 1987)Дж.

физ. A: Общая физ. (1968 — 1972)Дж. физ. А: Математика. Ген. (1975 — 2006) Дж. физ. А: Математика. Нукл. Ген. (1973 — 1974) Дж. физ. А: Математика. Теор. (2007 — настоящее время)Дж. физ. Летучая мышь. Мол. Опц. физ. (1988 — настоящее время)Дж. физ. Летучая мышь. Мол. физ. (1968 — 1987)Дж. физ. C: Физика твердого тела. (1968 — 1988)Дж. физ. коммун. (2017 — настоящее время)Дж. физ. Сложный. (2019 — настоящее время)Дж. физ. Д: заявл. физ. (1968 — настоящее время)Дж. физ. Э: наук. Инструм. (1968 — 1989)Дж. физ. Энергия (2018 – настоящее время)Дж. физ. Ф: Мет. физ. (1971 — 1988) Дж. физ. Г: Нукл. Часть. физ. (1989 — настоящее время)Дж. физ. Г: Нукл. физ. (1975 — 1988)Дж. физ. Матер. (2018 — настоящее время)Дж. физ. Фотоника (2018 – настоящее время)Дж. физ.: Конденс. Материя (1989 — настоящее время) Дж. физ.: конф. сер. (2004 — настоящее время)Дж. Радиол. прот. (1988 — настоящее время)Дж. науч. Инструм. (1923 — 1967)Дж. Полуконд. (2009 – настоящее время)Дж. соц. Радиол. прот. (1981 — 1987)Дж. Стат. мех. (2004 — настоящее время)Дж. Турбулентность (2000 — 2004)Япония. Дж. Заявл. физ. (1962 — настоящее время) Лазерная физика. (2013 — настоящее время)Лазерная физика. лат. (2004 — н.в.) Мах. Уч.: научн. Технол. (2019- настоящее время) Матер. Фьючерсы (2022 – настоящее время)Матер. Квантовая технология. (2020 — настоящее время)Матер. Рез. Экспресс (2014 – настоящее время)Матем. Изв. (1967 — 1992) Матем. СССР сб. (1967 — 1993) Изм. науч. Технол. (1990 – настоящее время) Знакомьтесь. Абстр. (2002 — настоящее время) Прил. методы. флуоресц. (2013 – настоящее время)Метрология (1965 – настоящее время)Моделирование Simul. Матер. науч. англ. (1992 — настоящее время)Многофункциональный. Матер. (2018 – настоящее время)Nano Express (2020 – настоящее время)Nano Futures (2017 – настоящее время)Нанотехнологии (1990 – настоящее время)Network: Comput. Нейронная система. (1990 — 2004) Нейроморф. вычисл. англ. (2021 – настоящее время) New J. Phys. (1998 — настоящее время)Нелинейность (1988 — настоящее время)Nouvelle Revue d’Optique (1973 — 1976)Nouvelle Revue d’Optique Appliquée (1970 — 1972)Nucl.

Стат. мех. (2004 — настоящее время)Дж. Турбулентность (2000 — 2004)Япония. Дж. Заявл. физ. (1962 — настоящее время) Лазерная физика. (2013 — настоящее время)Лазерная физика. лат. (2004 — н.в.) Мах. Уч.: научн. Технол. (2019- настоящее время) Матер. Фьючерсы (2022 – настоящее время)Матер. Квантовая технология. (2020 — настоящее время)Матер. Рез. Экспресс (2014 – настоящее время)Матем. Изв. (1967 — 1992) Матем. СССР сб. (1967 — 1993) Изм. науч. Технол. (1990 – настоящее время) Знакомьтесь. Абстр. (2002 — настоящее время) Прил. методы. флуоресц. (2013 – настоящее время)Метрология (1965 – настоящее время)Моделирование Simul. Матер. науч. англ. (1992 — настоящее время)Многофункциональный. Матер. (2018 – настоящее время)Nano Express (2020 – настоящее время)Nano Futures (2017 – настоящее время)Нанотехнологии (1990 – настоящее время)Network: Comput. Нейронная система. (1990 — 2004) Нейроморф. вычисл. англ. (2021 – настоящее время) New J. Phys. (1998 — настоящее время)Нелинейность (1988 — настоящее время)Nouvelle Revue d’Optique (1973 — 1976)Nouvelle Revue d’Optique Appliquée (1970 — 1972)Nucl. Fusion (1960-настоящее время)PASP (1889-настоящее время)Phys. биол. (2004 — настоящее время)Физ. Бык. (1950 — 1988)Физ. Образовательный (1966 — настоящее время)Физ. Мед. биол. (1956 — настоящее время)Физ. Скр. (1970 — настоящее время)Физ. Мир (1988 — настоящее время)УФН. (1993 — настоящее время)Физика в технике (1973 — 1988)Физиол. Изм. (1993 — настоящее время)Физика плазмы. (1967 — 1983)Физика плазмы. Контроль. Fusion (1984 — настоящее время) Plasma Res. Экспресс (2018 – настоящее время)Plasma Sci. Технол. (1999 — настоящее время) Plasma Sources Sci. Технол. (1992 — настоящее время)Тр. — Электрохим. соц. (1967 — 2005) Тез. физ. соц. (1926 — 1948) Тез. физ. соц. (1958 — 1967) Тез. физ. соц. А (1949 — 1957) Тр. физ. соц. Б (1949 — 1957) Учеб. физ. соц. Лондон (1874 — 1925) прог. Биомед. англ. (2018 — настоящее время)Прог. Энергия (2018 – настоящее время)Общественное понимание. науч. (1992 — 2002) Чистый Appl. Опц. (1992 — 199 гг.8)Quantitative Finance (2001 — 2004)Quantum Electron. (1993 — настоящее время)Квантовая опт.

Fusion (1960-настоящее время)PASP (1889-настоящее время)Phys. биол. (2004 — настоящее время)Физ. Бык. (1950 — 1988)Физ. Образовательный (1966 — настоящее время)Физ. Мед. биол. (1956 — настоящее время)Физ. Скр. (1970 — настоящее время)Физ. Мир (1988 — настоящее время)УФН. (1993 — настоящее время)Физика в технике (1973 — 1988)Физиол. Изм. (1993 — настоящее время)Физика плазмы. (1967 — 1983)Физика плазмы. Контроль. Fusion (1984 — настоящее время) Plasma Res. Экспресс (2018 – настоящее время)Plasma Sci. Технол. (1999 — настоящее время) Plasma Sources Sci. Технол. (1992 — настоящее время)Тр. — Электрохим. соц. (1967 — 2005) Тез. физ. соц. (1926 — 1948) Тез. физ. соц. (1958 — 1967) Тез. физ. соц. А (1949 — 1957) Тр. физ. соц. Б (1949 — 1957) Учеб. физ. соц. Лондон (1874 — 1925) прог. Биомед. англ. (2018 — настоящее время)Прог. Энергия (2018 – настоящее время)Общественное понимание. науч. (1992 — 2002) Чистый Appl. Опц. (1992 — 199 гг.8)Quantitative Finance (2001 — 2004)Quantum Electron. (1993 — настоящее время)Квантовая опт. (1989 — 1994)Квантовая наука. Технол. (2015 – настоящее время)Квантовый полукласс. Опц. (1995 — 1998) Респ. прог. физ. (1934 — настоящее время) Рез. Астрон. Астрофиз. (2009 – настоящее время)Научные записки ААН (2017 – настоящее время)Обозрение физики в технике (1970 – 1972)Росс. акад. науч. сб. Мат. (1993 — 1995)Рус. хим. Преп. (1960 — н.в.) рус. Мат. Surv. (1960 — настоящее время)Российская акад. науч. Изв. Мат. (1993 — 1995)Сб. Мат. (1995 — настоящее время)Наук. Технол. Доп. Матер. (2000 — 2015)Полусекунда. науч. Технол. (1986 — настоящее время)Умный Матер. Структура (1992 — настоящее время) сов. Дж. Квантовый электрон. (1971 — 1992)Сов. физ. Усп. (1958 — 1992)Суперконд. науч. Технол. (1988 — настоящее время)Прибой. Топогр.: Метрол. Prop. (2013 — настоящее время) The Astronomical Journal (1849 — настоящее время) Astrophysical Journal (1996 — настоящее время) The Astrophysical Journal Letters (1995–2009) The Astrophysical Journal Letters (2010 — настоящее время) Серия дополнений к Astrophysical Journal (1996 — настоящее время) ) The Planetary Science Journal (2020 – настоящее время) Trans. Являюсь. Электрохим. соц. (1930 — 1930) Пер. Электрохим. соц. (1931 — 1948) Пер. Опц. соц. (1899 — 1932) Пер. Матер. Рез. (2014–2018)Waves Random Media (1991–2004)Номер тома:

(1989 — 1994)Квантовая наука. Технол. (2015 – настоящее время)Квантовый полукласс. Опц. (1995 — 1998) Респ. прог. физ. (1934 — настоящее время) Рез. Астрон. Астрофиз. (2009 – настоящее время)Научные записки ААН (2017 – настоящее время)Обозрение физики в технике (1970 – 1972)Росс. акад. науч. сб. Мат. (1993 — 1995)Рус. хим. Преп. (1960 — н.в.) рус. Мат. Surv. (1960 — настоящее время)Российская акад. науч. Изв. Мат. (1993 — 1995)Сб. Мат. (1995 — настоящее время)Наук. Технол. Доп. Матер. (2000 — 2015)Полусекунда. науч. Технол. (1986 — настоящее время)Умный Матер. Структура (1992 — настоящее время) сов. Дж. Квантовый электрон. (1971 — 1992)Сов. физ. Усп. (1958 — 1992)Суперконд. науч. Технол. (1988 — настоящее время)Прибой. Топогр.: Метрол. Prop. (2013 — настоящее время) The Astronomical Journal (1849 — настоящее время) Astrophysical Journal (1996 — настоящее время) The Astrophysical Journal Letters (1995–2009) The Astrophysical Journal Letters (2010 — настоящее время) Серия дополнений к Astrophysical Journal (1996 — настоящее время) ) The Planetary Science Journal (2020 – настоящее время) Trans. Являюсь. Электрохим. соц. (1930 — 1930) Пер. Электрохим. соц. (1931 — 1948) Пер. Опц. соц. (1899 — 1932) Пер. Матер. Рез. (2014–2018)Waves Random Media (1991–2004)Номер тома:

Номер выпуска (если известен):

Номер статьи или страницы:

Государственная кадастровая оценка земель сельскохозяйственного назначения в России

Реферат

Авторы рассматривают процесс государственной кадастровой оценки земель сельскохозяйственного назначения, которая проводится в России с целью формирования базы для взимания земельного налога с конца XIX в.90-х годов по настоящее время. Анализируются четыре тура кадастровой оценки, прошедшие за это время, выявляются различия в применяемых методах. Несмотря на то, что все туры основаны на методе прямой капитализации к оценке земли, используемые оценщиками методические алгоритмы существенно различаются по методам группировки объектов оценки, по методам расчета рентного дохода и коэффициенту капитализации. В первых турах размер земельной ренты рассчитывался на основе интегральных критериев плодородия, местоположения и технологических свойств, а коэффициент капитализации устанавливался нормативным путем. Начиная с третьего раунда, расчет коэффициента капитализации основан на определении рисков, а арендный доход оценивается на основе исторических данных о продуктивности земли, ценах реализации, затратах на производство и поддержании плодородия почвы. Четвертый тур проводится в принципиально иных условиях: по новой нормативной базе, с другими исполнителями оценочных работ: вместо частных оценщиков, выбираемых на открытых конкурсах, с 2017 года процесс оценки передан специально созданным государственным организациям. Авторы изучили средние значения кадастровой оценки в каждом из прошедших раундов оценки в разрезе всех регионов России и проанализировали основные тенденции изменения стоимости.

Ключевые слова:

Введение

Государственная кадастровая оценка земель сельскохозяйственного назначения в России имеет давнюю историю, поэтому неудивительно, что ей уделяется большое внимание.

На сегодняшний день площадь земель сельскохозяйственного назначения в Российской Федерации на 1 января 2020 года составляет 382,5 млн га или 22,3 % земельного фонда страны, включая площади сельскохозяйственного назначения (пашня, сенокосы, пастбища, многолетние насаждения и залежи) — 197,7 млн га.

В течение 2017-2019 годов в России начала формироваться принципиально новая система государственной кадастровой оценки земли и иного недвижимого имущества, в основу которой был положен Федеральный закон от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке». и «Методические указания по проведению государственной кадастровой оценки» от 12 мая 2017 года. В 2019-2020 годах создается налоговая база, исчисляемая по новой методической инструкции. Первая работа, проведенная на новой методологической и правовой базе, продемонстрировала недостатки и неточности в методике, которые требуют осмысления, выявления причин и устранения перед очередным туром кадастровой оценки.

Тем более актуальным является сравнительный анализ результатов кадастровой оценки, полученных в разных раундах и разными методами.

Постановка проблемы

Тема государственной кадастровой оценки земель сельскохозяйственного назначения в различных аспектах отражена во многих работах российских ученых. Работы, опубликованные в последние годы, в основном посвящены проблемам методического обеспечения государственной кадастровой оценки.

Ачмизова и Жуков (2019) рассмотрел методологию каждого раунда, проанализировав преимущества и недостатки. Отмечено, что в последние годы к определению кадастровой стоимости относятся более серьезно. К преимуществам можно отнести то, что новые методические указания рассматривают каждый земельный участок (подлежащий оценке), оценивая его фактическое использование с учетом особенностей объекта (Ачмизова, Жуков, 2019). К недостаткам можно отнести: в первую очередь это отсутствие обновляемого картографического почвенного материала, что не позволяет провести качественную оценку земель сельскохозяйственного назначения, в ряде регионов такие почвенные съемки проводились давно, а также есть регионы, где они просто недоступны; не установлены сроки ограничения использования существующих почвенных карт и почвенных зарисовок, поэтому нет обязанности обновлять их. Большой проблемой является отсутствие сведений о расположении границ земельных участков в Едином государственном реестре недвижимости, в связи с чем отсутствует возможность составления экспликации типов грунтов на земельный участок. Как показывает практика, в границах одного земельного участка может присутствовать до 12 и более разновидностей почв; методологическая проблема связана с отсутствием методологической экспертизы Федерального агентства государственной регистрации, кадастра и картографии.

Большой проблемой является отсутствие сведений о расположении границ земельных участков в Едином государственном реестре недвижимости, в связи с чем отсутствует возможность составления экспликации типов грунтов на земельный участок. Как показывает практика, в границах одного земельного участка может присутствовать до 12 и более разновидностей почв; методологическая проблема связана с отсутствием методологической экспертизы Федерального агентства государственной регистрации, кадастра и картографии.

Также недостатком, по мнению авторов, является отсутствие социального фактора при кадастровой оценке земель сельскохозяйственного назначения. Сегодня большое внимание уделяется теме «как сохранить деревню» и проблемам занятости сельского населения.

Такой важный аспект, как информационное обеспечение государственной кадастровой оценки, рассматривали в своей научной работе Сизов и Оглезнев (2016). Установлено, что при работе со среднемасштабными почвенными картами возникает необходимость уточнения Федерального перечня почв на уровне изучаемого региона в формате номенклатуры Единого государственного реестра почвенных ресурсов России.

Кроме того, региональные почвенные списки на региональных картах, которые обычно формировались из крупномасштабных карт отдельных хозяйств и районов, нуждаются в адаптации к Федеральной почвенной ведомости, гармонизации с единой номенклатурой (Сизов, Оглезнев, 2016).

Прудников и Семченкова (2016) в своей статье предлагают обязать регистрационные службы вносить в учетные документы на земли сельскохозяйственного назначения ряд показателей: основные параметры плодородия почв; показатели эколого-культурного состояния земельного участка, а при проведении агрохимического обследования почв при отводе участков ориентироваться на границы, описанные в кадастровом паспорте.

Долгое время Махт и Руди (2016) уделяли пристальное внимание методическому обеспечению кадастровой оценки земель сельскохозяйственного назначения, рассматривая и анализируя различные методы. С принятием новых Методических указаний в 2010 г. их признали непрофессиональными, которые ведут к заведомо хаотичной системе оценки плодородия почв и практически нереализуемы.

Авторы статьи считают необходимым вернуться к системе таксации почв в два этапа: оценка сравнительного естественного плодородия почв и оценка плодородия почв по урожайности, что позволит повысить качество и объективность государственной кадастровой оценки сельскохозяйственных угодий (Maht & Rudi, 2016).

По мнению авторов, использовать рентабельность для определения прибыли предпринимателя в аграрных условиях, когда рентабельность производства колеблется в широких пределах в зависимости от ряда причин, от природно-климатических условий до спекулятивных игр до снижения цен, целесообразно необходимо использовать среднюю стоимость за длительный период, соизмеримый со сроком использования основной массы основных средств, приобретаемых для реализации предпринимательского проекта. Учет факторов краткосрочного периода не дает верной картины, так как в условиях контрсанкций имеет место повышенное значение рентабельности (Жичкин, 2018).

Другие авторы (Носов, Сапожников, 2011; Сапожников и др. , 2018) рассматривают первые результаты определения кадастровой стоимости земель сельскохозяйственного назначения по новым правилам в отдельных регионах. И выявлены основные возникшие проблемы, такие как слабое развитие рынка земли для сельского хозяйства; отсутствие сведений об объектах недвижимости в Едином государственном реестре земель; зависимость действующей методики от мнения заказчика.

, 2018) рассматривают первые результаты определения кадастровой стоимости земель сельскохозяйственного назначения по новым правилам в отдельных регионах. И выявлены основные возникшие проблемы, такие как слабое развитие рынка земли для сельского хозяйства; отсутствие сведений об объектах недвижимости в Едином государственном реестре земель; зависимость действующей методики от мнения заказчика.

Зарубежный опыт оценки земель сельскохозяйственного назначения позволяет сделать вывод о том, что многоаспектность процесса оценки и зависимость стоимости земли от большого количества нерыночных факторов является глобальным явлением. Существуют общие факторы (Walt, 2017), такие как почвенный покров, топография, осадки и содержание влаги, влияющие на стоимость всех видов сельскохозяйственного землепользования, и конкретные факторы, корректирующие стоимость конкретного вида землепользования. Конкретные факторы включают (Барри и др., 1995) характеристики имеющихся ресурсов различных видов (труд, капитал, земля), способы их соединения и структура производимой продукции.

Обилие ценообразующих факторов и необходимость их учета для повышения точности и оперативности оценки сельскохозяйственного имущества увеличивает трудозатраты и повышает требования к уровню подготовки оценщика. На этом фоне в некоторых развивающихся странах не хватает подготовленных оценщиков (Pacharavanich & Rossini, 2001). Решением этих проблем может стать активное внедрение цифровизации и автоматизации процессов оценки.

Значительное количество публикаций по оценке в последние годы было сосредоточено на этом процессе автоматизации, например Cervera-Gómez, et al. (2014), Палома и др. (2010) или Sipan et al. (2012).

Увеличение доли автоматизированных процессов приводит к повышению требований к базам данных с исходной информацией, а также опасениям по поводу потери рабочих мест из-за компьютеризации, но в то же время создаются новые точки занятости, такие как обработка спутниковых изображений (Dimopoulos & Бакас, 2019 г.).

Исследовательские вопросы

Государственная кадастровая оценка в России представляет собой комплекс мероприятий, направленных на определение стоимости недвижимого имущества, в частности земельных участков сельскохозяйственного назначения, методами массовой оценки.

За последние десятилетия в стране произошел ряд базовых преобразований, с помощью которых можно добиться многообразия форм собственности на землю и развития рынка земли (Варламов, 2015). При создании этой инфраструктуры особое значение в системе инструментов регулирования земельных отношений имеет кадастровая оценка земли, а система хозяйственного регулирования и управления территориями должна основываться на результатах государственной кадастровой оценки земли (Варламов, 2006).

С 1999 года, когда была инициирована государственная кадастровая оценка, в Российской Федерации было проведено 4 тура оценки земель сельскохозяйственного назначения: в 2001-2005 гг., в 2006-2010 гг., в 2011-2016 гг. и с 2018 г. по настоящее время.

Цель исследования

Целью данной статьи является аналитический обзор развития государственной кадастровой оценки земель сельскохозяйственного назначения в России.

Методы исследования

Кадастровая оценка в первых двух турах проводилась в два этапа: на первом оценивались земли сельскохозяйственного назначения на уровне субъектов РФ, разрабатывались базовые нормативы оценки в пределах субъектов РФ, на втором этапе кадастровая стоимость определялась в границах субъектов Российской Федерации по административным округам и отдельным землевладениям и землепользованиям.

Методологической основой определения кадастровой стоимости земельных участков сельскохозяйственного назначения в это время являлась капитализация расчетного арендного дохода. Предполагаемый доход от аренды состоял из абсолютного дохода от аренды и дифференциального дохода. Абсолютный доход от аренды и коэффициент капитализации устанавливались нормативными средствами.

На втором этапе показателем кадастровой оценки земельного участка является средневзвешенный балл нормативной продуктивности оцениваемого земельного участка. Балл нормативной продуктивности земельного участка определяется как средневзвешенный показатель продуктивности почв, образующих покров оцениваемого земельного участка.

Показатель кадастровой стоимости 1 га земли сельскохозяйственного назначения рассчитан в соответствии с интегральными показателями земельного участка (как объекта оценки) по плодородию почвы, технологическим свойствам и местоположению.

Оценка земель сельскохозяйственного назначения проводилась на основании почвенного обследования с составлением почвенно-экологической карты по регламентированному набору обязательных сведений, характеризующих основные параметры качественного состояния земель или земельного участка и их почвы плодородия, а также кадастровую оценку в баллах и стоимостном выражении.

Результатом первого этапа работы стали удельные показатели кадастровой стоимости земель сельскохозяйственного назначения на уровне субъектов Российской Федерации. На втором этапе оценочных работ в 2006-2007 гг. определялись удельные показатели кадастровой стоимости земель сельскохозяйственного назначения на уровне земельных участков.

В 2010 году были утверждены новые Методические указания по проведению государственной кадастровой оценки земель сельскохозяйственного назначения, которые имели ряд существенных отличий.

Первое, на что следует обратить внимание, это то, что кадастровая стоимость рассчитывается для каждого земельного участка. Разработчики предложили использовать показатели нормативной урожайности и нормативных затрат на основе технологических карт вместо анализа статистических данных за последние годы об урожайности сельскохозяйственных культур и затратах на их возделывание.

Новые Методические указания не учитывали абсолютную арендную плату за землю, расположение земельных участков и севооборот.

В третьем туре все земли сельскохозяйственного назначения в России были разделены на шесть групп. Основанием для определения кадастровой стоимости послужил прогноз рентных доходов от сельскохозяйственного производства, рассчитанный на основе фактических исторических данных. Полученная сумма была капитализирована с использованием ставки капитализации, рассчитанной методом кумулятивного построения.

Утвержденные в 2010 году Методические указания составляют основу действующих Методических указаний, используемых в четвертом раунде оценочной работы.

Работа по кадастровой оценке в четвертом туре только началась, и результаты утверждены лишь в небольшом количестве регионов. Тем не менее уже сейчас можно констатировать, что основным методом оценки кадастровой стоимости земли по-прежнему является прямая капитализация.

Находки

Несмотря на описанные выше методические изменения в процессе кадастровой оценки, можно констатировать, что за последние двадцать лет основными факторами, влияющими на кадастровую стоимость земель сельскохозяйственного назначения, были и являются:

- количество осадков и средние температуры самого холодного и самого теплого месяцев в климатической зоне расположения расчетной площадки. Эти показатели определяют агроэкологический потенциал;

- уровень гумуса в пахотном слое, мощность гумусового горизонта, содержание физической глины в пахотном слое, а также отрицательные свойства каждой разновидности почвы. Эти характеристики напрямую влияют на стандартную урожайность зерна;

- Типовая структура севооборота на территории объекта оценки. Культуры, входящие в севооборот, влияют на потенциальный валовой доход в натуральном выражении;

- исторических цен на продукцию растениеводства, которые напрямую влияют на денежную оценку валового дохода с участка;

- расходы на выращивание и сбор урожая и расходы на поддержание плодородия почвы, являющиеся участниками исчисления земельной ренты;

- процентных ставок, участвующих в расчете ставки капитализации.

Эти показатели определяют агроэкологический потенциал;

Эти показатели определяют агроэкологический потенциал; Результаты, полученные в данном исследовании, основаны на анализе отчетов о результатах государственной кадастровой оценки, содержащихся в данных Государственного фонда кадастровой оценки и литературных источниках.

В таблице 1 показано, когда проводилась кадастровая оценка земель сельскохозяйственного назначения в регионах России.

Таблица 1 – Сроки проведения государственной кадастровой оценки земель сельскохозяйственного назначения

Посмотреть полный размер >

В приведенной выше таблице представлена государственная кадастровая оценка в разрезе федеральных округов по срокам их проведения. Следует отметить, что в таблицу не включены города федерального значения, не имеющие категории земель сельскохозяйственного назначения. Также изначально количество федеральных округов было семь. Позже произошли изменения в их составе.

По первому и второму турам оценочные работы проводились по методике кадастровой оценки земель сельскохозяйственного назначения, основанной на расчете основных фактических показателей на уровне субъектов Российской Федерации по землям сельскохозяйственного назначения, которая была принято в 2001 году. Дифференциация основных показателей по земельным участкам проводилась по показателям плодородия, технологическим свойствам и местоположению. Третий тур проводился в соответствии с новыми Методическими указаниями по государственной кадастровой оценке земель сельскохозяйственного назначения, принятыми Минэкономразвития в 2010 году. стандартных затрат. В настоящее время ведутся работы по определению кадастровой стоимости земель сельскохозяйственного назначения по четвертому туру.

Третий тур проводился в соответствии с новыми Методическими указаниями по государственной кадастровой оценке земель сельскохозяйственного назначения, принятыми Минэкономразвития в 2010 году. стандартных затрат. В настоящее время ведутся работы по определению кадастровой стоимости земель сельскохозяйственного назначения по четвертому туру.

В связи с ограниченным объемом статьи показать динамику кадастровой стоимости в каждом регионе не представляется возможным, поэтому на рисунке 1 приведены средние удельные кадастровые стоимости земель сельскохозяйственного назначения в разрезе федеральных округов.

Рисунок 1: Средние кадастровые стоимости в номинальных ценах

Посмотреть полный размер >

Как видно из данных рисунка, кадастровая стоимость земель сельскохозяйственного назначения в номинальном выражении постоянно росла. В среднем за 20 лет его стоимость увеличилась на 221%. Максимальный рост был продемонстрирован в Северо-Западном и Дальневосточном округах. Наибольший рост кадастровой стоимости там зафиксирован в Новгородской, Мурманской и Сахалинской областях, а также в Камчатском крае. Во многом столь значительный рост кадастровой стоимости привел к изменениям в процессе кадастровой оценки, о которых говорилось выше.

Во многом столь значительный рост кадастровой стоимости привел к изменениям в процессе кадастровой оценки, о которых говорилось выше.

В целях выявления реальных тенденций изменения кадастровой стоимости кадастровая стоимость 1 кв.м. земель сельскохозяйственного назначения были пересчитаны в цены 2019 года. В результате получилась картина, показанная на рисунке 2.

Рисунок 2: Средние кадастровые стоимости в реальных ценах

Посмотреть полный размер >

Как мы видим, в реальных ценах ситуация совершенно иная. Среднерегиональный прирост кадастровой стоимости с 2000 года составляет 71%, но во многих регионах наблюдается существенное снижение кадастровой стоимости в реальном выражении. Например, в Костромской области реальная кадастровая стоимость 1 кв.м. сельскохозяйственных угодий в четвертом раунде уменьшилась на 75% по сравнению с первым раундом. В Республике Коми это снижение составило 70%, а в Курской и Самарской областях — около 60%.

Заключение

На основании проведенного исследования можно сделать вывод, что массовая оценка объектов недвижимости, являющаяся основой налогообложения в Российской Федерации, с 2017 года проходит четвертый этап по определению стоимости земли на территории всех субъектов. Переход важного природного ресурса — земли из государственной в частную собственность требует разработки механизмов регулирования процессов контроля и управления земельными ресурсами. Совершенствование применяемой методики государственной кадастровой оценки объектов недвижимости будет способствовать продвижению вперед процессов превращения земли в собственность страны, способной поддерживать региональную экономику и развивать инвестиционные программы в отдаленных регионах Российской Федерации.

Переход важного природного ресурса — земли из государственной в частную собственность требует разработки механизмов регулирования процессов контроля и управления земельными ресурсами. Совершенствование применяемой методики государственной кадастровой оценки объектов недвижимости будет способствовать продвижению вперед процессов превращения земли в собственность страны, способной поддерживать региональную экономику и развивать инвестиционные программы в отдаленных регионах Российской Федерации.

Рассмотрев теоретические положения и методику проведения государственной кадастровой оценки объектов недвижимости, можно сделать вывод, что в настоящее время данные мероприятия позволят выявить масштаб необходимых мероприятий по доработке и устойчивому развитию механизмов землеустройства.

Современная передача ответственности за проведение кадастровой оценки бюджетным учреждениям, способствует выполнению задач по актуализации информации в единообразии и соответствии с едиными Методическими указаниями. Создание условий для открытости и обоснованности использования алгоритмов определения стоимости объектов недвижимости, для реализации правомерного потенциала налоговой базы.

Создание условий для открытости и обоснованности использования алгоритмов определения стоимости объектов недвижимости, для реализации правомерного потенциала налоговой базы.

Благодарности

Статья подготовлена при поддержке гранта Минсельхоза РФ № АААА-А20-1200122

-6.

Ссылки

Ачмизова Ф. А., Жуков В. Д. (2019). Оценка методов кадастровой оценки земель сельскохозяйственного назначения. Современные проблемы и перспективы развития земельно-имущественных отношений. Материалы Всероссийской научно-практической конференции (с. 46-53). Краснодар, Издательство: ООО «Эпомен».

Барри, П. Дж., Эллинджер, П. Н., Хопкин, Дж. А., и Бейкер, С. Б. (1995). Финансовый менеджмент в сельском хозяйстве. 6-е издание. Межгосударственное издательство Inc.

Сервера-Гомес, Л.

, Пенья, С., Эрнандес, В., и Фуэнтес, К. (2014). Системы поддержки планирования: компьютеризированная система массовой оценки (CAMA) для Сьюдад-Хуарес, Мексика. Журнал оценки и администрирования налога на имущество, 9, 25-40.Димопулос Т. и Бакас Н. (2019 г.). Анализ чувствительности моделей машинного обучения для массовой оценки недвижимости. Практический пример жилых единиц в Никосии, Кипр. Дистанционное зондирование, 11. С. 30-47.

Махт, В. А., и Руди, В. А. (2016). Основы методики и современные проблемы оценки плодородия почв для кадастровой оценки земель сельскохозяйственного назначения. Науки о Земле — Бюллетень ОмГАУ, 4(24), 106,112.

Носов С.И., Сапожников П.М. (2011). Проблемы государственной кадастровой оценки земель сельскохозяйственного назначения и пути их решения. Российская газета, 18(800), 5.

Пачараванич, П., и Россини, П. (2001). Изучение потенциала развития компьютеризированной массовой оценки в Таиланде. Седьмая ежегодная конференция Общества недвижимости Тихоокеанского региона Аделаида, Австралия.

Палома, Т., Кауко, Т., и д’Амато, М. (2010). Методы массовой оценки: международная перспектива для оценщиков недвижимости. Международный журнал стратегического управления собственностью, 13, 359-364.

Прудников А. и Семченкова С. (2016). Совершенствование системы освоения земель сельскохозяйственного назначения. Международный сельскохозяйственный журнал, 4.

Сапожников П. М., Столбовой В. С., Оглезнев А. К., Кузьмина В. И. (2018). Кадастровая оценка земель сельскохозяйственного назначения в Оренбургской области.

Использование и охрана природных ресурсов в России, 1(153), 30,36.Сипан, И., и Али, Х., Исмаил, С., Абдулла, С., Шазмин, С.А.А., и Азиз, Абд. (2012). Модель массовой оценки на основе ГИС для справедливости и единообразия рейтинговой оценки. Международный журнал исследований недвижимости, 7, 40–49..

Сизов В.В., Оглезнев А.К. (2016). Оценка качества и кадастровая оценка почв Владимирской области на основании данных Единого государственного реестра почвенных ресурсов России. Системы интенсификации сельского хозяйства как основа инновационной модернизации сельскохозяйственного производства. Суздаль, Издательство: ИПК «ПрессСто».

Варламов А.А. (2006). Земельный кадастр: Вып. 4. Оценка земли. Москва, Колос

Варламов А.

, Пенья, С., Эрнандес, В., и Фуэнтес, К. (2014). Системы поддержки планирования: компьютеризированная система массовой оценки (CAMA) для Сьюдад-Хуарес, Мексика. Журнал оценки и администрирования налога на имущество, 9, 25-40.

, Пенья, С., Эрнандес, В., и Фуэнтес, К. (2014). Системы поддержки планирования: компьютеризированная система массовой оценки (CAMA) для Сьюдад-Хуарес, Мексика. Журнал оценки и администрирования налога на имущество, 9, 25-40.

Использование и охрана природных ресурсов в России, 1(153), 30,36.

Использование и охрана природных ресурсов в России, 1(153), 30,36.