Содержание

Могут ли несовершеннолетние инвестировать? — ТОВ «ФРIДОМ ФІНАНС УКРАЇНА»

Как часто можно встретить ребенка, готового променять прогулки с друзьями или сетевые игры-бродилки на серьезные занятия экономикой и финансами? Не будем лукавить, в Украине такие случаи – больше единичные случаи, чем массовые явления.

Теперь по порядку. С каждым новым этапом жизни у маленького гражданина появляется все больше прав для инвестиций и вложений. Всё как в тех же играх: достиг определенного уровня — лови желанный доступ или бонус. Главное правило – несовешеннолетний не является платежеспособным, поэтому до 18 лет его инвестиционным портфелем так или иначе управляют взрослые: родители, опекун или попечитель.

Со скольки лет можно инвестировать: акционеры с пеленок

Как и любое познание жизни, воспитание финансовой грамотности ребенка тоже проходит через родителей. Заботясь о будущем своего чада, его дальнейшем образовании и качестве жизни, родители, как правило, просто открывают детский вклад в банке. Это документально проще, не требует специальных знаний и позволит преумножить накопления. Тем не менее, украинское законодательство позволяет приобрести ценные бумаги на имя ребенка хоть с младенчества. На практике же родители начинают задумываться об инвестициях в акции в более осознанном для ребенка возрасте. Как правило, подобные инициативы чаще всего исходят от них. Но иногда и сам ребенок с подачи рекламы, ровесников или интернет-серфа задается новыми вопросами и начинает разбираться в открытых возможностях.

Это документально проще, не требует специальных знаний и позволит преумножить накопления. Тем не менее, украинское законодательство позволяет приобрести ценные бумаги на имя ребенка хоть с младенчества. На практике же родители начинают задумываться об инвестициях в акции в более осознанном для ребенка возрасте. Как правило, подобные инициативы чаще всего исходят от них. Но иногда и сам ребенок с подачи рекламы, ровесников или интернет-серфа задается новыми вопросами и начинает разбираться в открытых возможностях.

Подростковый возраст – хорошее время, чтобы начать знакомиться с базовыми принципами экономики, акциями, депозитами, дивидендами. Но со скольки лет можно начать торговать на бирже и начать зарабатывать свои первые деньги самостоятельно? До 14 лет несовершеннолетние не могут совершать сделки, торговать на бирже и распоряжаться своими акциями, за них это могут сделать только родители или опекуны с разрешения органов опеки и попечительства. Будущие трейдеры пока не принимают самостоятельных решений, но вместе с взрослыми они могут обсуждать компании, инвестиции, учиться делать что-то новое и стратегически мыслить.

Цели инвестирования: взгляд изнутри

Решение завести домашнее животное учит ребенка ответственности и состраданию. Решение начать инвестировать и торговать на бирже вместе с ребенком также возникает из-за целого ряда причин.

В первую очередь, сбережения и ценные бумаги станут хорошим стартовым капиталом к совершеннолетию, когда ребенок вступит в самостоятельную жизнь.

Интерес к торговле на бирже развивает наблюдательность, ответственность, умение здраво оценивать ситуацию и контролировать эмоции.

Ребенок начинает чувствовать себя взрослым человеком, что, безусловно, отражается на его самооценке.

Такие инициативы — дополнительный повод провести время с ребенком и научить его полезным навыкам, которые пригодятся в дальнейшем.

Юные предприниматели: со скольки лет можно торговать на бирже?

Все просто: у детей появляется возможность для самостоятельного выбора и требующих внимания решений. Куда вложить средства, как лучше продавать и покупать акции? Вместе с экономическими знаниями приходит умение глубже видеть и вникать в деятельность компаний.

Куда вложить средства, как лучше продавать и покупать акции? Вместе с экономическими знаниями приходит умение глубже видеть и вникать в деятельность компаний.

С 14 до 18 лет подростки могут самостоятельно открыть брокерский счет и совершать сделки, но только с обязательным разрешением от родителей или опекуна в письменном виде. Даже получив паспорт, несовершеннолетние граждане не являются платежеспособными. А любые инвестиции связаны с рисками, поэтому инвесторы должны полностью нести имущественную ответственность за любые свои решения, в том числе и неудачные.

И тут возникает еще один момент, не совсем зависящий от маленького трейдера. Как компании и брокеры его воспринимают? Далеко не каждое агентство и компания захочет заключить договор на оказание услуг или продать школьнику/студенту свои акции. Помимо комиссии, заработок брокера зависит в том числе и от количества акций на руках трейдера, а большим корпорациям часто не хочется заморачиваться с продажей малых долей акций. Находясь в самом начале пути, маленькие инвесторы еще не обладают большим капиталом, и объем их брокерского счета будет ограничен небольшими деньгами или стипендией. Зачастую, следуя советам взрослых наставников, подростки могут приобрести по 1 акции разных компаний, исследуя и обучаясь на них, а значит, не представляют для крупных участников торговли должного интереса и ценности. Другими словами, для брокеров и корпораций выгоды мало, а головной боли и согласований много.

Находясь в самом начале пути, маленькие инвесторы еще не обладают большим капиталом, и объем их брокерского счета будет ограничен небольшими деньгами или стипендией. Зачастую, следуя советам взрослых наставников, подростки могут приобрести по 1 акции разных компаний, исследуя и обучаясь на них, а значит, не представляют для крупных участников торговли должного интереса и ценности. Другими словами, для брокеров и корпораций выгоды мало, а головной боли и согласований много.

Обязанности родителей и опекунов: игра с ограничениями.

Подытоживая законодательные статьи, важно отметить: государство, выступающее как главный регулятор, следит за тем, чтобы имущественные средства несовершеннолетних не уменьшались. Особенно в том, что связано с рисками и может привести к нежеланным последствиям. В этом плане оно выступает как наивысшая инстанция защиты несовершеннолетних, поэтому для родителей, опекунов и попечителей существуют четкие ограничения при инвестировании для своих детей.

При открытии брокерского счета одно из обязательных требований – письменное согласие хотя бы одного из родителей либо опекуна. Однако это вовсе не означает зеленый свет и педаль газа в пол. В дальнейшем подобные разрешения необходимы на каждую сделку, которая заключается с несовершеннолетним ребенком. И это только от родителей.

Но и родители в свою очередь должны получать согласие органов опеки и попечительства каждый раз, когда совершается купля-продажа ценных бумаг. В любом количестве. Легко догадаться, что сам процесс сложный и длительный, чего в принципе не предполагает и не терпит рынок — промедлений. Заявка на согласие может рассматриваться в Украине до 30 дней, в то время как многие экономические условия по сделке могут несколько раз измениться и стать неактуальными для заявителя. В том числе поэтому брокеры довольно неохотно берутся за дела с такими исходными данными.

Тем не менее, практика инвестиций совместно с ребенком чаще всего хорошо сказывается на его умении рассуждать и трезво оценивать настоящую ценность денег, а не только сиюминутных карманных расходов.

Во что инвестировать сбережения

Во что инвестировать сбережения

Финансы и инвестиции – важные составляющие жизни любого человека. И учиться правильно вкладывать свои сбережения нужно даже во время войны. Именно поэтому, несмотря на военное положение, 10 декабря в Киеве состоялась конференция «Жить на проценты», что является важным событием на инвестиционном рынке.

Светлана Вышковская

Редактор

личные финансы, экономика, налоги, криптовалюта

Обновлено 21 декабря 2022

Эксклюзивным партнером мероприятия выступила компания-застройщик SENSAR Development. Среди партнеров также компания Твоє Коло, которая с 14-летним опытом помогает украинцам просто и выгодно инвестировать в землю. И Zeminvest – сервис безрисковых земельных инвестиций, который помогает украинцам выгодно инвестировать в землю сельскохозяйственного назначения.

Инвесторы, бизнесмены, советники и другие гости события собрались в помещении Торгово-промышленной палаты, чтобы поделиться своим опытом в инвестициях и рассказать о различных инструментах для приумножения средств.

Событие началось с речи инвестиционного консультанта, практика, руководителя активами 1st Family Office и соучредителя Smart Василия Матия, который поделился несколькими основными советами для будущих и нынешних инвесторов.

1. Ваша инвестиция всегда выгодна провайдеру инвестиционных услуг, но не всегда вам. Как правило, чем больше инвестиция приправлена инновационным маркетингом, тем больше баланс смещается в сторону интересов провайдера инвестиционных услуг. Поэтому инвестору жизненно важно сохранять критичность мышления и понимать степень заинтересованности всех сторон сделки.

2. Диверсификация – единственный бесплатный обед инвестора. Раскладывайте яйца по разным корзинам, чтобы быть устойчивыми и готовыми к рискам разных сценариев.

Инвестиционный советник и управляющий активами 1st Family Office Василий Матий со вступительным словом присоединился к мероприятию в формате онлайн

3. Ликвидность – королева инвестиций. Чем опытнее и профессиональнее инвестор, тем больше он обращает внимание на ликвидность. Возможность гибко управлять портфелем, перемещать активы между разными классами дает перспективу успешно реагировать на изменения, кризисы, потрясения, исправлять ошибки и воплощать новые возможности.

Чем опытнее и профессиональнее инвестор, тем больше он обращает внимание на ликвидность. Возможность гибко управлять портфелем, перемещать активы между разными классами дает перспективу успешно реагировать на изменения, кризисы, потрясения, исправлять ошибки и воплощать новые возможности.

4. Эмоции или Инвестиции. Каждому инвестору следует определиться как можно раньше: он инвестирует для получения дохода или драйва, адреналина и других ярких эмоций?

Первым с докладом выступил Роман Кошовский – бизнес-аналитик, автор ютуб-проекта «Запали ціли», соучредитель движения FIRE в Украине. Инвестор рассказал, что средний заработок даже достаточно диверсифицированных инвесторов на 2-10% ниже рынка. Так, в 2021 году это было 18,39% при том, что S&P500 давал 28,71%.

По его словам, многие инвесторы выбирают активные стратегии или смешивают пассивную и активную стратегии, но в погоне за более высокой доходностью не обращают внимания на потенциальные риски.

Сооснователь движения FIRE в Украине Роман Кошовский рассказал, какие риски для инвесторов несет их консерватизм, недостаточное внимание и чрезмерные эмоции

«То есть мы из-за нашего поведения и какого-то страха или недостатка в суждениях не дотягиваем даже до базового индекса, который большинство инвесторов хотели хотя бы воспроизводить. Люди берут на себя системный риск (рыночный) и несистемный риск (бизнесы, в которые мы заходим). Но часто инвесторы забывают о поведенческих рисках», – подчеркнул Кошовский.

Он также поделился важными факторами, которые следует учитывать для качественного инвестирования. В частности, по его словам, следует выделить 5 основных групп для нашего анализа и активно их использовать.

Следующая спикер – инвестиционная советница, соучредитель SMART, чемпионка и рекордсменка мира U20 по легкой атлетике Алина Шух – попыталась на собственном примере доказать слушателям, что инвестирование и спорт на самом деле имеют гораздо больше общего, чем кажется.

«Не заниматься спортом – это плохо для здоровья, не заниматься инвестициями – плохо для личных финансов. Да, это нелегко, потому что речь идет о ведении бюджета и нужно разбираться в финансовой системе. Но это необходимо», – рассказала эксперт.

Алина Шух является соучредителем инициативы SMART, помогающей профессиональным спортсменам и людям с нестабильным заработком обеспечить себя благодаря мудрому управлению деньгами

По ее словам, вопрос «Куда вложить деньги?» — это не тот вопрос, которым в первую очередь должен задаваться человек на старте своего инвестиционного пути.

Инвестор советует сначала анализировать свою денежную ситуацию и формировать надлежащую финансовую подушку. После этого важно определить направление своих инвестиций и их конечную цель. И только после этого разрабатывать стратегию – куда вкладывать свои средства.

Смотреть и анализировать, какие рынки находятся на пороге взрывного роста, — это и есть способ, как жить на проценты. Ведь если жить, пользуясь тем, что кто-то другой создает эти проценты, то есть получая пассивный доход, то может оказаться недостаточно из-за инфляционных процессов в мире.

Ведь если жить, пользуясь тем, что кто-то другой создает эти проценты, то есть получая пассивный доход, то может оказаться недостаточно из-за инфляционных процессов в мире.

Д.Э.Н., профессор, генеральный директор группы компаний Advanter Group Андрей Длигач заверил слушателей: если брать за основу для собственного инвестирования те рынки, которые находятся накануне взрывного роста, можно выиграть и значительно умножить свои сбережения.

Андрей Длигач рассказал, какие сферы и технологии будут больше развиваться в будущем и как на них можно начать зарабатывать уже сейчас

Длигач говорит, что нынешним инвесторам нужно ориентироваться на то, что действительно будет давать прорывы.

По его словам многие эксперты рекламируют отрасли как BigDat, AI, D2C, омниканальность и маркетплейсы.

«Но здесь денег нет, они уже кончились. Деньги только там, где только начинаются тренды», — отмечает специалист.

Любомир Остапив, известный украинский финансист, основатель социального проекта «Семейный Бюджет», партнер iPlan. ua, на конференции раскрыл тему «Как украинским родителям воспитать финансово успешных детей».

ua, на конференции раскрыл тему «Как украинским родителям воспитать финансово успешных детей».

Чтобы вырастить финансово грамотных детей должны быть финансово грамотные родители. Поэтому в первую очередь стоит учиться самим. Однако здесь важны не только знания, но и собственный пример.

Как заявил эксперт, в период ученичества, то есть с 5 до 18 лет, родителям следует ознакомить детей с деньгами и финансовыми сроками, заложить им основные финансовые ценности и привить навыки управления деньгами.

В таких условиях уже после 18 лет ребенок будет иметь собственные эксперименты и будет формировать ценности. В дальнейшем он успешно сможет развивать навыки зарабатывать деньги, будет иметь первые сбережения и хорошую кредитную историю.

По словам финансиста, в Украине уже есть большой прогресс в вопросе развития финграмотности для детей: создаются финансовые клубы при школах, проводятся курсы обучения для учителей, издается современный учебник, комиксы и т. д.

д.

Об инвестициях в недвижимость и нынешних ценах на нее в привлекательных для инвесторов регионах Украины рассказал зрителям СЕО Sensar Development Марк Марченко.

Он отметил, что многие украинские компании релоцировали свои предприятия и сотрудников в относительно спокойную западную часть Украины, поэтому Львов стал новой экономической столицей.

СЕО Sensar Development Марк Марченко провозгласил Львов новой экономической столицей Украины и призвал инвесторов вкладывать в недвижимость западных регионов

Если говорить о ценах, то средняя стоимость новых квартир во Львове на ноябрь выросла до 46 700 грн/кв.м. Кроме того, именно Львовская область стала рекордсменом по количеству «квадратов», достроенных после 24 февраля – после 140 дней войны там было введено в эксплуатацию новое жилье на 88 900 кв.м.

«Самым простым и банальным способом инвестирования в Украине была недвижимость – эта отрасль была в активной фазе развития до войны… Сейчас же следует понимать, что теоретически вполне возможно падение девелоперов. Поэтому с одной стороны – на этом рынке все очень грустно, но с другой – там, где есть падение, всегда есть поле для возможностей», – говорит Марченко.

Поэтому с одной стороны – на этом рынке все очень грустно, но с другой – там, где есть падение, всегда есть поле для возможностей», – говорит Марченко.

О личной финансовой дисциплине и о том, как ее развивать рассказал инвестор-практик с опытом работы в финансовой сфере более 8 лет, а также сертифицированный специалист Национальной комиссии по ценным бумагам и фондовому рынку Украины по направлению «Торговля ценными бумагами» Роберт Ли.

Эксперт сравнил финансовую жизнь с четырьмя ножками стула, позволяющими ему стоять непоколебимо.

«Первая – это заработок. Второе – бюджетирование, когда вы планируете и контролируете свои расходы. Третья ножка – сбережения и финансовая подушка. А четвертая – инвестиции.

Без финансовой дисциплины ножки ломают и теряется стабильность», – подчеркнул инвестор.

Опытный инвестор Роберт Ли объяснил слушателям, почему инвестирование умножает накопления и оптимизирует расходы

На конференции не обошлось и без обсуждений рынка криптовалют. СЕО и соучредитель Incrypted Иван Павловский.

СЕО и соучредитель Incrypted Иван Павловский.

По его словам, при инвестициях в крипту важно руководствоваться несколькими принципами:

- принцип DYOR – Do Your Own Research;

- не играть против рынка;

- следить за трендами, но не идти слепо за ними.

«Если вы купили Bitcoin по 60 тыс. долларов, и он упал – поздравляю, вы теперь долгосрочный инвестор», – шутил Павловский

Эксперт подчеркнул, что лучшей стратегией для новичков, желающих начать свой криптовалютный путь, является DCA, то есть средняя долларовая стоимость.

«То есть, если вы верите в какой-то актив – Bitcoin, Ethereum или какой-то другой – лучше их покупать в одинаковые промежутки времени на одинаковые суммы, независимо от их стоимости в данный момент. Вы верите в долгосрочный успех этого актива. Здесь важно делать это исследование, потому что если вы верите в не имеющий перспективы проект, вы потеряете и время и деньги», – посоветовал криптоэксперт.

А вот Андрей Усенко, СЕО и основатель «Твоє коло», «Мястория» утверждает, что самым ценным активом столетия можно считать землю.

Эксперт привел в пример другие страны. По его словам, в Польше за 10 лет работы рынка стоимость земли выросла на 482%, в Болгарии на 431%, в Румынии на 346%.

«Почему стоит рассмотреть землю как инвестактив? Прежде всего это актив, который инвестор получает в собственность сразу после входа. Кроме того, порог входа достаточно низок – от 5 тыс. долларов.

Также у земли достаточно велик потенциал роста стоимости. Все эксперты в начале открытия рынка земли прогнозировали, что стоимость земли в первые 3-4 года вырастет на 70-80%. И несмотря на то, что сейчас война, есть много возможностей, свидетельствующих, что потенциал роста ее цены достаточно велик. Это и ускорившиеся евроинтеграционные процессы, восстановление Украины и инвестиции, которые ожидают страну в послевоенные годы», – рассказал Усенко.

Специалист посоветовал проводить три уровня проверки земли перед покупкой – аграрный, юридический и финансовый.

Не менее интересным событием на конференции «Жить на проценты» стала дискуссия на тему «Куда инвестируют профессионалы: недвижимость, бизнес и франшиза, ценные бумаги». В ней приняли участие известные инвесторы, бизнесмены и экономисты:

- Томаш Фиала – генеральный директор (CEO) украинской инвестиционной компании «Dragon Capital»;

- Григорий Овчаренко – управляющий активами группы ICU;

- Евгений Дубогрыз – банковский эксперт Центра социально-экономических исследований CASE Ukraine;

- Марк Марченко – основатель, СЕО Sensar Development;

- Дмитрий Карпиловский – фулл-тайм инвестор, основатель сообщества частных инвесторов УкрИнвестКлуб.

Модерировал дискуссию финансовый эксперт портала Минфин Алексей Козырев.

Страх и необдуманные инвестиции также могут сыграть злую шутку с инвесторами. Так считает основатель сообщества частных инвесторов УкрИнвестКлуба Дмитрий Карпиловский.

Участники дискуссии (слева направо: Дмитрий Карпиловский, Григорий Овчаренко, Евгений Дубогрыз, Томаш Фиала, Марк Марченко, Алексей Козырев) рассказали, в какие инструменты лучше и безопаснее инвестировать во время «шторма» на рынке

«Поэтому единственный вариант, который остается у вас, чтобы приумножить средства или хотя бы не потерять так много – это вдумчивые и осторожные инвестиции», – заявил эксперт.

Как отметил СEO Dragon Capital Томаш Фиала, для того, чтобы решить, куда инвестировать свои средства или что делать со старыми инвестициями в Украине, нужно провести анализ нескольких факторов – ситуации безопасности, макроэкономической ситуации и ситуации с инфраструктурой, в частности энергетической.

Другой эксперт, управляющий активами группы ICU, Григорий Овчаренко также дал рекомендации, во что вкладывать сбережения в условиях крайней неопределенности.

«Лучшая инвестиция в таких условиях — это кэш или, как это называют, инструменты денежного рынка. Это то, что можно быстро превратить деньги без значительного дисконта — депозиты, еврооблигации и инструменты долга — ОВГЗ. В ситуации войны долг стоит дешево, потому что никто не знает, что произойдет с должником», – отметил Овчаренко.

«Недвижимость была самым простым и банальным вариантом для инвестиций в Украине. Эта ветвь была в активной фазе развития до войны. Но пришла война, и застройщикам пришлось проходить этакий «тест на честность». То есть следует понимать, что теоретически вполне возможно падение девелоперов.

То есть следует понимать, что теоретически вполне возможно падение девелоперов.

Поэтому, с одной стороны, на этом рынке все очень грустно, но с другой — там, где есть падение, всегда есть поле для возможностей», — сказал в дискуссии основатель и СЕО Sensar Development Марк Марченко.

После увлекательной дискуссии на сцену вышел управляющий партнер K.A.C. Group, генеральный директор аудиторской фирмы «Киевская аудиторская служба» Владимир Гаркуша. Эксперт поделился кейсами по вкладам в недвижимость за рубежом, ведь многие украинцы уехали из страны и ищут новые пути инвестиций.

По его словам, основными приоритетами при выборе страны для инвестирования в доходную недвижимость являются:

- основной мотив;

- прибыльность и надежность;

- налоговый аспект

То, на сколько прибыль от зарубежной недвижимости может быть «пассивной», зависит от того, какая это инвестиция – в жилую, коммерческую недвижимость или, например, в строительный проект, говорит Владимир Гаркуша

Гаркуша говорит, что сейчас украинцы больше всего интересуются традиционными направлениями – Грузией, Грецией, Кипром и ОАЭ. Однако с начала полномасштабного вторжения наблюдается тенденция к заинтересованности недвижимостью в соседних странах – Польше, Венгрии и Румынии. Как экзотические направления для инвестиций в квадраты иногда выбирают Вьетнам и Шри-Ланку.

Однако с начала полномасштабного вторжения наблюдается тенденция к заинтересованности недвижимостью в соседних странах – Польше, Венгрии и Румынии. Как экзотические направления для инвестиций в квадраты иногда выбирают Вьетнам и Шри-Ланку.

О том, как кризис меняет правила игры, рассказал украинский инвестор и управляющий активами Павел Бойко. Как отметил специалист, любая неэффективно функционирующая система дает возможность для сверхприбыли, как 90-е в Украине.

«Больше никогда в вашей жизни активы не будут стоить так дешево, поэтому это уникальная возможность для инвесторов»

Кроме того, в Украине действует интереснейший инструмент, доступный для каждого.

«Есть такой распространенный миф: чем больше прибыль, тем больше риск. На самом деле это полный бред.

Наиболее яркий пример – депозиты и государственные облигации. Депозит дает наименьшую доходность. Например, перед началом полномасштабного вторжения он давал 12% заработка, а ОВГЗ — 18%. При этом ОВГЗ является более надежным инструментом, ведь их гарантирует государство, а гарантом депозита является банк. У каждого банка в среднем 10% — это собственные средства, а все остальные заимствования. Так что если происходит какое-то потрясение и банк получает убыток 20%, у него уже нет собственных денег — он становится банкротом. Его могут спасти либо акционеры, либо государство», — заявил Бойко.

При этом ОВГЗ является более надежным инструментом, ведь их гарантирует государство, а гарантом депозита является банк. У каждого банка в среднем 10% — это собственные средства, а все остальные заимствования. Так что если происходит какое-то потрясение и банк получает убыток 20%, у него уже нет собственных денег — он становится банкротом. Его могут спасти либо акционеры, либо государство», — заявил Бойко.

В нынешние кризисные времена интересная тема для инвесторов — как действовать и чего не стоит делать, чтобы не потерять все. Советами по этому поводу поделился фултайм инвестор, основатель сообщества частных инвесторов УкрИнвестКлуб Дмитрий Карпиловский.

Карпиловский поделился такой мудростью: «Если вы потеряли немного – это не ошибка, вы просто по дешевке купили себе опыт на будущее»

По словам Карпиловского, если вы оцениваете для себя параметры любого соглашения — инвестиционного или бизнеса — вы даете оценку активов, рисков, ситуации, делаете прогноз экономики того региона и отрасли, куда вы вкладываете. Если риски, о которых инвестор знал, реализуются — это не ошибка. Это было частью его стратегии.

Если риски, о которых инвестор знал, реализуются — это не ошибка. Это было частью его стратегии.

«Если вы покупаете акции Apple, вы должны быть готовы к тому, что они потеряют 50% своей стоимости. И когда так происходит, это не ваша ошибка, это осуществился ваш план — одна из его версий или сценариев», — делится эксперт.

О том, какие используются технологии в блокчейне, что такое метавселенная и как на этом заработать, рассказал Михаил Пацан инвестор, предприниматель, эксперт в области международных финансовых рынков и криптовалют.

«Фактически мы с вами сейчас живем в метавселенной. Ведь если у вас есть криптовалютный кошелек – вы получили «приписку» на блокчейне и стали официальным гражданином этой метавселенной. То есть, по моему мнению, весь интернет Web 3.0 является метавселенной», – заявил Михаил Пацан.

По мнению эксперта, людям самим нужно создавать что-то новое и зарабатывать на этом, поскольку каждый из нас владеет цифровой жизнью

Как отметил криптоэксперт, инвесторы могут разобраться в этой теме: им следует прокачивать своего цифрового аватара и получать рост цифрового капитала и ежемесячные выплаты в токенах.

Пацан поделился с посетителями конференции собственным алгоритмом, как заработать на Web 3.0 и метавселенной:

- нужно выбрать до пяти протоколов, согласно капитализации на Coinmarketcap и купить их токены;

- отправить токены в стейкинг валидаторам;

- один раз в месяц снимать вознаграждение;

- полученное вознаграждение или менять на стейблкоины или покупать NFT в выбранной экосистеме.

Докладом об избежании двойного налогообложения поделилась ведущая юрист международного отдела КАС Груп, специалист в области налогообложения Ирина Мацапура.

«Юрисдикции конкурируют за инвесторов как за налогоплательщиков. Но в отличие от товаропроизводителей, тоже конкурирующих за потребителя, у юрисдикций есть такие бонусы как меры влияния на своих налогоплательщиков и возможность установления императивных норм и ответственности. Поэтому это следует учитывать»

Ирина Мацапура, специалист в области налогообложения, поделилась экспертным опытом относительно того, как инвесторам избежать двойного налогообложения

По словам юристки, в контексте международного налогообложения следует понимать, что есть два основных принципа, которыми следует руководствоваться:

- во-первых, принцип налогового резидентства.

Это означает, что страна вашей налоговой привязки претендует на весь объем вашего дохода, в том числе и международного;

Это означает, что страна вашей налоговой привязки претендует на весь объем вашего дохода, в том числе и международного; - во-вторых, принцип налогообложения от источника. Если инвестор получает дивиденды от корпораций, инкорпорированных в другой юрисдикции, то в этой юрисдикции также возможно определенное налогообложение.

Это означает, что страна вашей налоговой привязки претендует на весь объем вашего дохода, в том числе и международного;

Это означает, что страна вашей налоговой привязки претендует на весь объем вашего дохода, в том числе и международного;«Таким образом, эта тема очень связана с вопросом двойного налогообложения и его избежанием, поскольку для любого инвестора это очень нежелательная вещь», – рассказала эксперт.

В заключение на конференции выступил основатель и управляющий партнер инвестиционной компании HUG’S Эрик Найман. Эксперт рассказал, как получать 1 тыс. долларов в месяц от пассивных доходов на американском рынке.

Участники конференции смогли в реальном времени наблюдать за моделированием этих инвестиций.

По словам Наймана, при расчетах важно учитывать долларовую инфляцию в 3% годовых. Кроме того, следует знать такой важный факт.

«После создания ФРС США в 1913 году, когда они научились печатать деньги одним нажатием клавиши, уже через несколько лет появился первый лопнувший в 1929 году «пузырь». И вот с 1921 года мы уже 100 лет живем в эпоху фиатных денег. Так что нам нужно рассмотреть три сценария, проанализировав эти последние 100 лет», – рассказал эксперт.

И вот с 1921 года мы уже 100 лет живем в эпоху фиатных денег. Так что нам нужно рассмотреть три сценария, проанализировав эти последние 100 лет», – рассказал эксперт.

Финансист рассказал о таких сценариях:

- реалистичный – 100+ лет – базируется на динамике рынка акций с 1921 по 2022 годы;

- пессимистический – LostDecade – базируется на динамике рынка в периоды топтания рынка акций на месте;

- смешанный – LostDecade и 100+ – первые 12 лет инвестирования рассчитаны по динамике рынка акций в LostDecade, а затем за 100+ лет.

«Основное, на что я хочу обратить внимание инвесторов – начинайте вкладывать больше, чем вкладываете сейчас. И не столь важно во что – либо в фондовый рынок США, либо в украинские квартиры, либо в собственный бизнес. Главное – не в депозиты и не в гособлигации любых видов. Почему? Потому что деньги делаются в бизнесе», – советует инвестор.

Проще всего – инвестировать в S&P500, считает Эрик Найман. А более продвинутые инвесторы должны копать глубже.

Учиться инвестировать никогда не поздно. Вы можете приобрести запись конференции «Жить на проценты по ссылке» и начать изучать инвестирование уже сейчас.

Купить запись

Как инвестировать деньги в Австралии — Forbes Advisor Australia

Редакционное примечание: Forbes Advisor Australia может получать доход от этой истории способом, указанным здесь . Прочитайте наш редакционный отказ от ответственности здесь .

Если в вашем распоряжении есть деньги, помимо расходов на проживание, сбережения и инвестиции могут помочь вам в достижении ваших долгосрочных финансовых целей — будь то немного дополнительных денег сейчас или откладывание досрочного выхода на пенсию.

Тем не менее, может быть сложно ориентироваться во множестве вариантов. Стоит ли выбирать диверсифицированный ETF (биржевой фонд)? Являются ли акции хорошим вариантом? И стоит ли пытаться рассчитать время рынка?

Чтобы помочь вам принять правильное решение, мы рассмотрим различные варианты вложения денег, от определения ваших инвестиционных целей до поиска правильного типа инвестиций для ваших индивидуальных обстоятельств.

Начните инвестировать с eToro

Ваш капитал в опасности.

Начать инвестировать

На сайте eToro

{{ showMobileIntroSection

? «Меньше читать»

: ‘Читать далее’

}}

В чем разница между сбережениями и инвестициями?

Сбережения обычно означают откладывание денег на одну сторону, как правило, на сберегательный счет, основанный на наличных деньгах. Здесь вам будет выплачиваться процентная ставка, и ваши деньги или «капитал» не будут подвергаться риску. В соответствии с Австралийской схемой финансовых претензий (FCS) депозиты защищены на сумму до 250 000 долларов США для каждого владельца счета в каждом лицензированном банке, строительном обществе или кредитном союзе, зарегистрированном в Австралии.

Однако со временем покупательная способность денег на депозите будет подорвана инфляцией. Подробнее об этом ниже.

Когда вы инвестируете, вы вкладываете свои деньги в различные активы, от собственности до акций.

Это отличается от сбережений из-за неопределенности суммы денег, которую вы получите при продаже актива. Стоимость актива может возрасти, но вы также рискуете понести убытки, если вам придется продать актив по более низкой цене, чем вы заплатили.

Так почему же люди предпочитают инвестировать, а не копить деньги?

- Потенциал для более высокой прибыли: инвесторы могут получить более высокую прибыль от инвестиций, чем вкладчики с депозитными счетами. Однако, как отмечает CommBank, хотя доходность может быть намного выше, она также может упасть и ниже. Инвестиции в долгосрочной перспективе — отличный способ защититься от этого.

- Защита от инфляции: инфляция в настоящее время находится на рекордно высоком уровне в 6,1% в Австралии, в то время как лучшие сберегательные счета с высокими процентными ставками по-прежнему выплачивали только половину этого, достигая максимума на уровне от среднего до высокого уровня 3% (по состоянию на октябрь 2022 г. ). Если вы вкладываете деньги на сберегательный счет, выплачивая 3%, а уровень инфляции составляет 6,1%, то вы и ваши деньги фактически идете вспять. Инвестиции могут принести более высокую прибыль, чтобы помочь противостоять инфляции.

- Сложные проценты: сложный рост происходит, когда любой доход или проценты реинвестируются и растут вместе с первоначальными деньгами или «капиталом». Как отмечает SuperGuide: «Когда вы зарабатываете сложные проценты на инвестиции, это означает, что вы получаете проценты не только на вложенную основную сумму, но также получаете проценты на свои проценты плюс основную сумму». Фактически, ваша пенсия по выслуге лет является прекрасным примером этого. По мере того, как ваша прибыль реинвестируется, ваш инвестиционный пул со временем увеличивается или увеличивается.

). Если вы вкладываете деньги на сберегательный счет, выплачивая 3%, а уровень инфляции составляет 6,1%, то вы и ваши деньги фактически идете вспять. Инвестиции могут принести более высокую прибыль, чтобы помочь противостоять инфляции.

). Если вы вкладываете деньги на сберегательный счет, выплачивая 3%, а уровень инфляции составляет 6,1%, то вы и ваши деньги фактически идете вспять. Инвестиции могут принести более высокую прибыль, чтобы помочь противостоять инфляции.Что следует учитывать перед инвестированием?

1. Есть ли у вас запас на случай непредвиденных обстоятельств?

Практическое правило заключается в создании резервного фонда для покрытия расходов на проживание в течение трех, а лучше шести месяцев. Это может покрыть непредвиденные расходы, такие как ремонт автомобиля или ликвидация разрыва между рабочими местами. Рекомендуется хранить эти деньги на сберегательном счете с высокой процентной ставкой (или настолько высокой, насколько вы сможете найти), чтобы вы могли снять их в кратчайшие сроки без штрафных санкций.

Это может покрыть непредвиденные расходы, такие как ремонт автомобиля или ликвидация разрыва между рабочими местами. Рекомендуется хранить эти деньги на сберегательном счете с высокой процентной ставкой (или настолько высокой, насколько вы сможете найти), чтобы вы могли снять их в кратчайшие сроки без штрафных санкций.

2. Есть ли у вас долги под высокие проценты?

Если у вас есть личные кредиты или задолженность по кредитной карте, имеет смысл погасить их в первую очередь, если с вас берут высокие процентные ставки. Возможно, также стоит рассмотреть более дешевые варианты, такие как кредитная карта с переводом остатка на 0 % или личный кредит с более низкой процентной ставкой.

Грубое правило таково: если вы платите больше процентов по долгу, чем зарабатываете ваши деньги, вы должны использовать деньги, чтобы погасить или погасить долг.

3. Вы понимаете риски?

Хотя риск зависит от типа инвестиций, инвестирование сопряжено с риском потери части или всех вложенных денег. Также существует риск того, что прибыль может оказаться ниже ожидаемой. Вы не должны вкладывать деньги, если вам неудобно брать на себя эти риски. Это особенно актуально, когда речь идет об инвестициях в криптовалюту, которые еще не регулируются в Австралии и известны своей нестабильностью.

Также существует риск того, что прибыль может оказаться ниже ожидаемой. Вы не должны вкладывать деньги, если вам неудобно брать на себя эти риски. Это особенно актуально, когда речь идет об инвестициях в криптовалюту, которые еще не регулируются в Австралии и известны своей нестабильностью.

Как установить свои инвестиционные цели

Прежде чем принять решение о типе инвестиций, вы должны подумать над следующими вопросами, которые помогут вам составить правильный инвестиционный план для ваших обстоятельств:

1. Каковы ваши финансовые цели?

Начните с определения общих финансовых целей. Краткосрочные цели могут включать покупку автомобиля или откладывание денег на залог за дом в ближайшие два-три года.

У вас могут быть среднесрочные цели, например, создать фонд для поддержки ваших детей или отправиться в отпуск, который бывает раз в жизни.

Долгосрочные цели могут состоять в том, чтобы начать вносить больший вклад в пенсионное обеспечение в дополнение к супергарантии.

Важно с самого начала установить свои финансовые цели, чтобы вы могли сопоставить наиболее подходящие инвестиции с точки зрения периодов времени, а также связанных с ними рисков и доходов.

2. Сколько вы можете позволить себе инвестировать?

Отложив деньги на черный день, нужно решить, сколько инвестировать.

Рекомендуется выяснить, остались ли у вас деньги в конце месяца после оплаты расходов. Если это так, вы можете подумать об инвестировании регулярной суммы каждый месяц, чтобы со временем увеличить свой инвестиционный банк. Или вы можете подумать об инвестировании единовременной суммы, такой как бонус или наследство.

Какой бы вариант вы ни выбрали, вам следует определить сумму денег, которую вы можете инвестировать, и выяснить, может ли вам понадобиться доступ к этим деньгам в чрезвычайной ситуации.

3. На какой риск вы готовы пойти?

В целом существует корреляция между риском и доходностью: инвесторы, готовые пойти на более высокий уровень риска, потенциально вознаграждаются более высоким уровнем дохода.

Облигации (корпоративные или государственные) обычно рассматриваются как более безопасный вариант. Государственные облигации, в частности, считаются инвестициями с низким уровнем риска и предлагают фиксированный доход или «доходность» в зависимости от их текущей торговой цены.

Инвестиции в фондовый рынок сопряжены с более высоким риском и, как показали последние шесть месяцев, могут быть очень нестабильными даже в Австралии. Но стоит отметить, что рынок акций хорошо работает в долгосрочной перспективе. Инвестиционная компания Vanguard провела подсчеты и обнаружила, что за последние 30 лет ASX приносил в среднем 9,8% годовых, в то время как акции США были немного выше — 11,8% в год.

На самом фондовом рынке риск и доходность сильно различаются. Например, среди 57 инвестиционных секторов Латинская Америка продемонстрировала одну из самых высоких доходностей в размере 5% к середине 2022 года, но после того, как в предыдущие два года была зарегистрирована самая низкая доходность по секторам с отрицательной доходностью 12% и 15%. в 2021 и 2020 годах соответственно, по данным Trustnet.

в 2021 и 2020 годах соответственно, по данным Trustnet.

4. Каковы ваши сроки?

Определившись со своими финансовыми целями, вы должны решить, на какой срок вы хотите инвестировать свои деньги. В общем, вы должны инвестировать как минимум на пять лет: фондовые рынки могут как падать, так и расти, и это помогает вам сгладить среднюю доходность.

Инвестиции на срок менее пяти лет могут быть сопряжены с трудностями. Если вам нужно получить доступ к своим деньгам в кратчайшие сроки, а ваши инвестиции временно упали в цене, возможно, вы продаете их в неудачное время.

Если вам может понадобиться доступ к своим деньгам в ближайшие несколько лет, вам лучше посоветовать хранить деньги на сберегательных счетах, где ваш капитал защищен.

Точно так же, если вы хотите инвестировать в течение более длительного периода времени, например, в свой суперкар, вы можете выбрать варианты с более высоким риском, так как у ваших инвестиций есть время оправиться от любого падения стоимости.

Какой бы период времени вы ни выбрали, разумно изменить баланс вашего портфеля по мере приближения момента продажи инвестиции. Продажа части ваших инвестиций на фондовом рынке с течением времени и внесение вырученных средств на сберегательный счет защищает ваши деньги от краткосрочного падения фондового рынка.

5. Вам нужен доход или прирост капитала?

Существует два типа возврата инвестиций: рост «капитала» (увеличение стоимости ваших инвестиций) и доход.

Имея сберегательный счет, вы получаете доход в виде процентов. В случае инвестиций это обычно принимает форму дивидендов: это денежные выплаты, производимые компанией акционерам, как правило, ежегодно или раз в полгода.

Хотя многие люди инвестируют в фондовый рынок для роста капитала, возможность получения потока дохода может быть полезной. Поток дохода также можно использовать при выходе на пенсию, оставляя вложенный капитал для роста стоимости и получения дохода в будущем. Некоторые инвесторы в недвижимость идут по этому пути, когда инвестируют в недвижимость, которая имеет положительную направленность и предлагает высокий доход от аренды. Многие жертвуют ростом капитала в пользу этого надежного источника дохода от аренды.

Многие жертвуют ростом капитала в пользу этого надежного источника дохода от аренды.

Однако между доходом и ростом капитала может быть компромисс. Некоторые быстрорастущие технологические компании США предпочитают реинвестировать избыточную прибыль, а не выплачивать дивиденды, что теоретически должно привести к более быстрому росту капитала. В отличие от этого, некоторые компании с низкими фишками в Великобритании регулярно выплачивают дивиденды акционерам.

Какие виды инвестиций доступны?

Существует широкий выбор активов для инвестирования — от материальных активов, таких как недвижимость, классические автомобили, изысканное вино и ювелирные изделия, до финансовых активов, таких как акции, фонды и облигации.

Если вы хотите инвестировать в финансовые активы, важно распределить свои инвестиции между различными типами активов. Сбалансированный и диверсифицированный портфель помогает защититься от неэффективности одной инвестиции, а также может сгладить различные уровни волатильности.

Давайте подробнее рассмотрим некоторые варианты, доступные инвесторам:

1. Акции

Покупка акций компании может вознаградить инвесторов ростом капитала и доходом в виде дивидендов. На ASX 200 есть широкий выбор, включая крупные австралийские компании, такие как Telstra, Coles и Commonwealth Bank. Некоторые люди инвестируют в отдельные компании, в то время как другие распределяют свой риск по нескольким секторам и инвестируют в весь индекс.

Один из наиболее распространенных способов сделать это через ETF или управляемый фонд. Вы также можете инвестировать напрямую в рынок через свой суперфонд, многие из которых имеют хоть какое-то отношение к рынку акций.

Однако инвестирование в акции является более рискованным вариантом, поскольку на цену акций влияет не только фондовый рынок в целом, но и факторы, характерные для конкретной компании.

2. Инвестиции в пассивные фонды, такие как ETF

Как упоминалось выше, пассивно управляемый фонд, также известный как «трекерный» или «индексный» фонд, направлен на воспроизведение показателей индекса, такого как ASX 200 или Насдак. Фонд покупает все базовые акции индекса, как правило, в той же пропорции, что и их рыночная стоимость.

Фонд покупает все базовые акции индекса, как правило, в той же пропорции, что и их рыночная стоимость.

Пассивные фонды также являются недорогим вариантом. Morningstar сообщает, что среднегодовая комиссия составляет 0,12% для пассивных фондов по сравнению с 0,62% для активно управляемых фондов.

Пассивно управляемые фонды бывают разных форм, но биржевые фонды (ETF) являются одним из наиболее распространенных типов.

В дополнение к основным индексам фондового рынка, некоторые более специализированные ETF также отслеживают сырьевые индексы, такие как драгоценные металлы, сырая нефть и полупроводники.

Пассивные фонды являются хорошим вариантом, когда фондовые рынки растут, поскольку они обеспечивают инвесторам среднюю доходность по индексу без риска инвестирования в одну отдельную компанию. Однако они представляют собой вариант с более высоким риском на падающих или волатильных рынках, поскольку управляющие фондами не могут предпринять шаги для защиты от потерь.

3. Инвестирование в активные фонды

Активно управляемые инвестиции объединяют деньги инвесторов, которые управляющий фондом инвестирует от их имени. Они взимают более высокую комиссию, поскольку управляющий фондом стремится превзойти такой индекс, как ASX 200.

В зависимости от своего инвестиционного мандата они могут инвестировать в различные активы (например, акции, товары и технологии, здравоохранение и инфраструктура) и географические регионы (включая Австралию, США и развивающиеся рынки).

Обычно вы покупаете паи в этих управляемых фондах, цена которых колеблется в зависимости от эффективности базовых инвестиций.

4. Инвестиции в государственные и корпоративные облигации

Государственные и корпоративные облигации считаются самым безопасным вариантом, поскольку они предлагают фиксированную ставку дохода. Преимущество этого в том, что они не колеблются так сильно, как другие инвестиции, а недостаток в том, что без минимумов нет соответствующих максимумов.

Конечно, корпоративные облигации считаются несколько более рискованными, чем государственные облигации, поскольку существует вероятность того, что компания может разориться и поставить под угрозу ваши инвестиции.

5. Хранение денег наличными или на срочных депозитах

Если не считать хранения денег под матрасом, наличные или срочные депозиты являются самым безопасным из всех вариантов и, как следствие, никогда не дадут розничным инвесторам земли. сокрушительные возвращения.

Сберегательные счета с высокой процентной ставкой были в Австралии на рекордно низком уровне за последние несколько лет, но с ростом процентных ставок на банки нарастает давление, чтобы они также подняли свои ставки по сберегательным счетам, и многие делают это. Даже в этом случае эти доходы, вероятно, будут ниже, чем уровень инфляции в Австралии.

Срочные депозиты часто предполагают несколько более высокую процентную ставку, чем сберегательные счета, но обычно существует минимальная сумма для инвестирования, часто около 5000 долларов США.

Избранный партнер

eToro Service ARSN 637 489 466 продвигается eToro AUS Capital Limited ACN 612 791 803 AFSL 491139. Риск капитала. Взимаются другие сборы. См. PDS и TMD.

Советы и информация, предоставляемые ForbesAdvisor, носят общий характер и не предназначены для замены независимых финансовых консультаций. ForbesAdvisor призывает читателей обращаться за советом к эксперту в отношении собственных финансовых решений и инвестиций.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

{{ showReadFullArticleContent

? «Скрыть статью»

: ‘Читать статью полностью’

}}

2023 Руководство по началу накопления богатства

Раскрытие информации о рекламе

Эта статья/публикация содержит ссылки на продукты или услуги одного или нескольких наших рекламодателей или партнеров. Мы можем получать компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.

Мы можем получать компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.

Вы будете удивлены, насколько далеко могут зайти 500 долларов, если их инвестировать в фондовый рынок. Этого достаточно не только для того, чтобы начать существенно увеличивать свое благосостояние, но и для того, чтобы вложить даже небольшую сумму, вы выработаете позитивные инвестиционные привычки, которые помогут вам достичь ваших будущих финансовых целей.

Не знаете, куда начать инвестировать 500 долларов? Давайте углубимся в то, как далеко могут зайти 500 долларов, когда их инвестируют, а также несколько наших любимых стратегий, чтобы начать инвестировать — даже с небольшой суммой денег.

Как инвестировать 500 долларов

8 лучших способов инвестировать 500 долларов прямо сейчас

Никогда не рано начать инвестировать в свое финансовое будущее. Вот 7 самых умных инвестиций в 500 долларов, которые вы можете сделать прямо сейчас.

1.

Инвестируйте с помощью робота-консультанта

Инвестируйте с помощью робота-консультанта

Если вы новичок в инвестировании и не чувствуете себя комфортно, выбирая собственные инвестиции, то робот-консультант — отличное место для начала. Робот-советник — это онлайн-брокерский счет, который использует компьютерный алгоритм для выбора подходящих инвестиций для вашего портфеля. Вы можете узнать о наших любимых роботах-советниках в нашем руководстве по лучшим роботам-советникам.

Когда вы впервые подписываетесь на робота-консультанта, вы отвечаете на ряд вопросов о своих инвестиционных целях, допустимости риска, годовом доходе и многом другом. Используя эту информацию, ваш робот-консультант создаст диверсифицированный портфель с распределением активов, наиболее подходящим для вашей ситуации.

Инвестирование с роботом-советником дает множество преимуществ. Самая большая привлекательность для новых инвесторов заключается в том, что робот-консультант выбирает инвестиции от вашего имени, а не выбирает их самостоятельно. А для тех, кто начинает с нуля, этот фактор может потребовать много часов исследований и обеспечить душевное спокойствие.

А для тех, кто начинает с нуля, этот фактор может потребовать много часов исследований и обеспечить душевное спокойствие.

| Основные моменты | |||

|---|---|---|---|

| Рейтинг | 9/10 | 9/10 | 8,5/10 |

| Минимум для открытия счета | 10 долларов | 500 долларов | 0 долларов |

| 401(k) Помощь | |||

| Двухфакторная аутентификация. | |||

| Варианты рекомендаций | Автоматизированный, с участием человека | Автоматизированный | Автоматизированный |

| Социально ответственное инвестирование | |||

Регистрация | Регистрация | Регистрация Обзор M1 |

Такие варианты, как Betterment и Wealthfront, являются отличными роботами-консультантами для инвестирования 500 долларов. Обе компании взимают 0,25% годовых комиссий за управление активами для счетов такого размера, что намного доступнее, чем у традиционного финансового консультанта. Кроме того, каждый робот-советник автоматически перебалансирует ваш портфель и предлагает некоторые варианты инвестирования в ESG.

Обе компании взимают 0,25% годовых комиссий за управление активами для счетов такого размера, что намного доступнее, чем у традиционного финансового консультанта. Кроме того, каждый робот-советник автоматически перебалансирует ваш портфель и предлагает некоторые варианты инвестирования в ESG.

Что касается M1 , то это отличный гибридный вариант, представляющий собой смесь робота-советника и онлайн-брокера. Вы можете настроить готовые портфели для сочетания пассивного и активного инвестирования. И самое приятное то, что вы не платите никаких ежегодных комиссий за управление.

2. Внесите свой вклад в план 401(k) или IRA

Инвестирование в план 401(k) на рабочем месте, пожалуй, самый простой способ начать инвестирование, даже с небольшой суммой денег. Во-первых, ваш работодатель устанавливает план от вашего имени, а это означает, что для начала работы с вашей стороны требуется очень мало работы. Некоторые компании автоматически включают своих сотрудников в план, требуя от них отказа, если они не хотят участвовать.

Еще одно преимущество инвестирования в план 401(k) на рабочем месте заключается в том, что ваша прибыль часто намного выше благодаря взносу работодателя . Предположим, ваше рабочее место предлагает 3%-ную скидку на ваши взносы 401(k); другими словами, если вы вносите 3% от своей зарплаты, то ваш работодатель будет платить столько же. Вы сразу получили 100% возврат своих инвестиций.

Наконец, взносы 401(k) вычитаются из вашей зарплаты до вычета налогов, так что вы экономите деньги на налогах, делая взносы.

Хотя план 401(k) — отличное место для начала инвестирования, он есть не у всех. В этом случае вы можете открыть индивидуальный пенсионный счет (IRA), который предлагает многие из тех же преимуществ, что и план 401 (k). IRA могут быть до уплаты налогов, как в случае 401 (k), или после уплаты налогов, в случае Roth IRA. С Roth IRA вы вносите деньги, которые уже облагаются налогом, но затем вы можете снимать свои доходы без уплаты налогов во время выхода на пенсию.

Благодаря своим налоговым преимуществам планы 401(k) и IRA являются отличным местом для начала вашего инвестиционного пути . Они сэкономят вам деньги на налогах, а это означает, что больше ваших денег можно будет инвестировать. А поскольку они специально разработаны для выхода на пенсию, вы можете быть уверены, что деньги будут ждать вас, когда вы будете готовы перестать работать.

Узнайте больше >>> Как инвестировать в IRA

3. Сделай сам с ETF без комиссии

Многие люди думают, что им нужно нанять профессионала по инвестициям, чтобы помочь им управлять своими портфелями, но это никогда не было проще управлять собственным портфелем, чем сегодня.

Первая причина, по которой так легко управлять собственным портфелем, заключается в существовании биржевых фондов (ETF). ETF — это объединенная инвестиция, которая позволяет вам получить доступ к сотням или даже тысячам активов за одну инвестицию. ETF — это диверсифицированные фонды, а это означает, что вам не нужно беспокоиться о покупке отдельных акций и облигаций.

ETF бывают разных форм и размеров. Вы можете покупать ETF, которые представляют весь рынок акций или облигаций, или те, которые представляют только его часть, например, в случае отраслевых ETF. Эти инвестиции отлично подходят для стратегии покупки при удержании, поскольку вы можете купить акции ETF, а затем просто наблюдать, как растут ваши инвестиции.

Еще одним преимуществом ETF является то, как они торгуют; ETF торгуются не как взаимные фонды, а как акции на фондовых биржах. Вы можете покупать и продавать акции в течение дня и иметь больший контроль над торговой ценой.

| Основные моменты | |||

|---|---|---|---|

| Рейтинг | 9/10 | 9/10 | 7/10 |

| Мин. Инвестиции | $0 | $0 | $0 |

| Сделки с акциями | $0/сделка | $0/сделка | $0/сделка |

| Сделки с опционами | 0,50 долл. США/контракт США/контракт | 0,65 долл. США/контракт | Н/Д |

| Криптовалютные сделки | |||

| Паевые инвестиционные фонды | |||

| Виртуальная торговля | |||

Узнать большеОбзор Ally Invest | Открыть счет TD Ameritrade Review | Открыть счет Public Review |

Онлайн-брокерские фирмы, такие как , упрощают торговлю ETF, предлагая торговлю без комиссии. Ally и TD Ameritrade — два прекрасных примера, и оба брокера предлагают торговлю акциями и ETF без комиссии. У Ally также есть опция робота-советника, которую вы можете использовать, и несколько отличных банковских опций, таких как высокодоходный сберегательный счет.

Что касается Public, это отличный выбор, если вы также хотите торговать без комиссии и любите торговать со своего смартфона. И у него есть удобная функция социального инвестирования, где вы можете следить за инвестициями других участников Public, чтобы увидеть, как инвестируют другие люди.

Ознакомьтесь с нашими любимыми онлайн-брокерами в нашем Справочнике лучших онлайн-брокеров .

4. Покупка дробных акций

При инвестировании в дробные акции 500 долларов могут иметь большое значение для создания диверсифицированного портфеля акций. Раньше, если вы хотели купить акции более крупной компании, обычно это стоило от сотен до тысяч долларов за акцию. Это означает, что все ваши инвестиции в размере 500 долларов США будут поглощены может быть один или два запаса FAANG.

Но с дробными акциями вы можете получить небольшую часть акции всего за 1–5 долларов за акцию. Хотя на первый взгляд это может показаться не таким уж большим, эти дробные акции имеют много преимуществ. Они могут помочь вам купить столько, сколько вы можете себе позволить, и ничего больше, за вычетом сложных процентов в течение долгосрочного инвестиционного цикла, и предлагают приятную, приятную диверсификацию в вашем портфеле.

Некоторые из наших любимых фондовых брокеров и инвестиционных приложений, которые поддерживают дробные акции, включают:

- Charles Schwab

- Верность

- Общедоступный

- Робингуд

- Вебулл

5. Купить облигации

Облигация — это тип ценной бумаги с фиксированным доходом, по которой вы, по сути, ссужаете деньги государственному учреждению или корпорации. В свою очередь, эмитент облигаций регулярно выплачивает проценты вам, кредитору. Когда облигация достигает срока погашения, корпорация или государственное учреждение возвращает ваши основные инвестиции.

Облигациям не уделяется так много внимания, как акциям, в разговорах об инвестициях по двум основным причинам: исторически их доходность ниже, чем у акций, и они не так волатильны. Другими словами, многие инвесторы считают облигации скучными. На самом деле облигации являются важной частью хорошо диверсифицированного портфеля.

Именно те характеристики, которые делают облигации менее привлекательными для инвесторов, являются причиной того, что они занимают место в вашем портфеле. Хотя они не имеют такой же исторической доходности, как акции, облигации менее волатильны, поэтому вы с меньшей вероятностью потеряете деньги, что делает их ценными для сохранения капитала.

Еще одним преимуществом инвестирования в облигации является то, что они приносят фиксированный доход. Хотя по некоторым акциям выплачиваются дивиденды, часто единственный способ заработать деньги — это прирост капитала. Однако при инвестировании в облигации вы будете получать регулярные процентные платежи в течение всего срока действия облигации.

Есть несколько способов купить облигации, в том числе напрямую в Министерстве финансов США или через свой брокерский счет.

6. Инвестиции в недвижимость

Хотя это может показаться удивительным, но еще один способ инвестировать 500 долларов — это инвестировать в приносящую доход недвижимость. А благодаря сайтам краудфандинга в сфере недвижимости начать работу проще, чем когда-либо.

А благодаря сайтам краудфандинга в сфере недвижимости начать работу проще, чем когда-либо.

Сайты краудфандинга в сфере недвижимости помогают группам инвесторов инвестировать в коммерческую и жилую недвижимость. Как акционер, вы обычно получаете ежеквартальные или годовые дивиденды, а также потенциально можете зарабатывать на повышении стоимости имущества.

Многие краудфандинговые сайты имеют высокие минимальные суммы инвестиций и могут даже требовать наличия аккредитованного инвестора. Но некоторые компании, которые позволяют вам инвестировать в недвижимость с небольшими суммами денег, включают:

- Fundrise : Наша любимая краудфандинговая платформа, которая имеет минимум инвестиций в размере 10 долларов США и взимает только 1% годовых комиссий за управление. Прочтите наш обзор Fundrise, чтобы узнать все подробности.

- Arrived Homes : Новый игрок в сфере краудфандинга, который позволяет вам инвестировать в жилую недвижимость от 100 долларов.

- Первый этаж : Эта инвестиционная платформа на основе долга позволяет вам финансировать кредиты на строительство недвижимости, начиная всего с 10 долларов.

- HappyNest : Еще одна новая краудфандинговая компания с минимальным объемом инвестиций 10 долларов.

Вы можете прочитать наш пост о лучших платформах для инвестиций в недвижимость для неаккредитованных инвесторов, чтобы увидеть полный список компаний, которые позволяют вам инвестировать в недвижимость без большого капитала.

Это свидетельство партнерства с Fundrise. Мы получаем комиссию от партнерских ссылок на Investor Junkie. Все мнения наши собственные.

7. Погасите свой долг

Возможно, вас смущает, почему мы говорим о погашении долга в статье об инвестировании. Но правда в том, что иногда погашение долга приносит гораздо большую прибыль, чем инвестирование.

Представьте себе, что в конце 2021 года средняя процентная ставка по кредитной карте составляла 16,13%; для некоторых держателей карт ставки могут легко превышать 20%. Но, по данным Комиссии по ценным бумагам и биржам, среднегодовая доходность фондового рынка ближе к 10% (и скорее к 6% или 7%, если учитывать инфляцию). Основываясь на этих цифрах, вы могли бы фактически увидеть большую потенциальную отдачу от своих денег, если бы использовали их для погашения долга, а не для инвестиций.

Но, по данным Комиссии по ценным бумагам и биржам, среднегодовая доходность фондового рынка ближе к 10% (и скорее к 6% или 7%, если учитывать инфляцию). Основываясь на этих цифрах, вы могли бы фактически увидеть большую потенциальную отдачу от своих денег, если бы использовали их для погашения долга, а не для инвестиций.

Несмотря на то, что кредитные карты имеют печально известные высокие процентные ставки, это не относится ко всем типам долгов. Для ипотечных кредитов, автокредитов и студенческих кредитов процентные ставки нередко ниже 5%. В тех случаях, когда ставка ниже средней доходности фондового рынка, вы можете решить разделить свои усилия как на инвестирование, так и на погашение долга.

В конечном счете, вопрос о том, будете ли вы инвестировать при погашении долга, зависит от вашего личного решения. Вы можете сравнить доходность фондового рынка с текущей процентной ставкой по долгу, чтобы увидеть, какая из них имеет больше смысла на бумаге. Для многих людей долг — это еще и финансовое решение, и избавление от этого эмоционального бремени может быть важнее, чем их потенциальные доходы от инвестиций.

Узнайте больше >>> 10 способов быстрее избавиться от задолженности по кредитной карте

8. Остерегайтесь попыток инвестировать 500 долларов для быстрого возврата в текущих тенденциях внутридневной торговли, криптовалюты, акций мемов и многого другого. Многое из того, о чем вы прочтете, — это текущие тенденции, предназначенные для краткосрочного инвестирования. Тем не менее, большинству людей действительно нужен долгосрочный план инвестирования.

Чтобы построить свою долгосрочную инвестиционную стратегию, отключитесь от шума и сначала сосредоточьтесь на том, что вам нужно. Начните с выяснения ваших инвестиционных целей. Для многих людей инвестирование является средством для комфортного выхода на пенсию, хотя у вас могут быть более высокие цели инвестирования, такие как достижение FIRE (финансовая независимость, ранний выход на пенсию) или создание бизнеса. Если вы будете помнить о своих целях, вам будет проще разработать действенную стратегию.

После того, как вы определили свои инвестиционные цели, вы можете использовать эту информацию для составления своего инвестиционного плана. Начните с сопоставления вашего инвестиционного портфеля с вашим временным горизонтом и устойчивостью к риску. Если у вас есть много лет до вашей инвестиционной цели и нормальная терпимость к риску, вы можете позволить себе немного больше риска в своем портфеле. Но если у вас низкая терпимость к риску, вам следует сосредоточиться на инвестициях с низким уровнем риска. По мере того, как ваш временной горизонт сокращается, обычно рекомендуется снижать риск в вашем портфеле.

Двумя другими ключами к долгосрочному инвестированию являются диверсификация, а не выбор времени для рынка (как говорится, время на рынке лучше, чем время на рынке). Другими словами, последовательное инвестирование в течение длительного периода времени даст лучшие результаты, чем правильное угадывание того, что рынок будет делать . Создание хорошо диверсифицированного портфеля поможет вам получить доходы, сравнимые с рыночными, но не складывать все яйца в одну корзину.

Чтение: Долгосрочные инвестиционные стратегии

Как далеко уйдет 500 долларов, когда вы их инвестируете?

Одним из факторов, сдерживающих столь многих людей от инвестирования, является ощущение, что у них недостаточно денег. Но хорошая новость заключается в том, что даже небольшая сумма денег в вашем бюджете может иметь значительный долгосрочный эффект при инвестировании.

Итак, как далеко можно вложить 500 долларов?

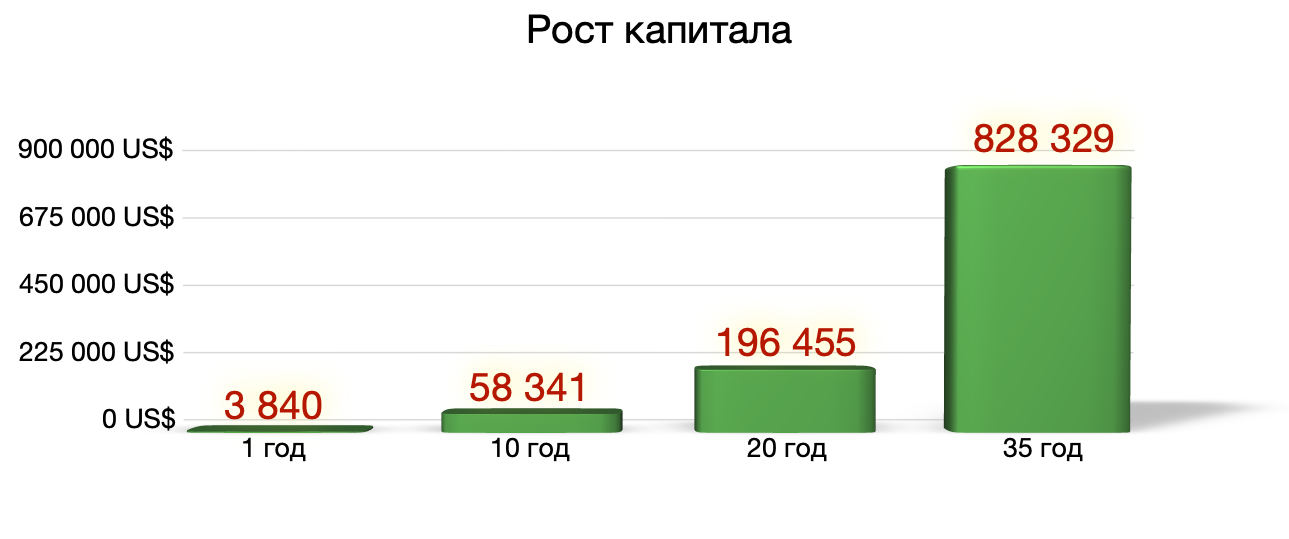

Если у вас есть только одна единовременная сумма в размере 500 долларов США и вы инвестируете ее в актив с годовой доходностью 10%, то через 10 лет у вас будет почти 1300 долларов США. Если бы вместо этого вы могли инвестировать 500 долларов в год, ваша 10-летняя прибыль составила бы более 8000 долларов. И если бы вы могли инвестировать 500 долларов в месяц с годовой доходностью 10%, через десять лет у вас было бы почти 100 000 долларов.

Хорошая новость об инвестировании заключается в том, что вы можете воспользоваться сложными процентами. Другими словами, деньги, которые вы вкладываете, приносят доход. И в последующие годы деньги, которые вы заработали на своих деньгах, тоже начинают приносить деньги.

Другими словами, деньги, которые вы вкладываете, приносят доход. И в последующие годы деньги, которые вы заработали на своих деньгах, тоже начинают приносить деньги.

Давайте на простом примере покажем, как работают сложные проценты. Представьте, что вы вложили 1000 долларов в инвестиции с годовой доходностью 10%. Через год у вас будет 1100 долларов инвестиций. Во второй год вместо того, чтобы получать 10% прибыли от ваших первоначальных инвестиций в 1000 долларов, вы получаете 10% прибыли от всех 1100 долларов в своем портфеле.

Со временем начисление сложных процентов оказывает еще большее влияние на ваши инвестиции, и сумма в вашем портфеле может экспоненциально увеличиваться по сравнению с суммой, которую вы изначально инвестировали, даже если эти первоначальные инвестиции составляли всего 500 долларов.

Подробнее >>> Как работает сложный процент?

Практический результат

Вложение в 500 долларов может показаться не таким уж большим, но со временем оно может принести много пользы. Самый важный первый шаг — это начать и выработать привычку последовательно инвестировать. Ваши инвестиции в размере 500 долларов будут продолжать расти, и, когда у вас будет больше денег для работы, вы сможете улучшить свой портфель и наблюдать, как ваши инвестиции растут еще быстрее.

Самый важный первый шаг — это начать и выработать привычку последовательно инвестировать. Ваши инвестиции в размере 500 долларов будут продолжать расти, и, когда у вас будет больше денег для работы, вы сможете улучшить свой портфель и наблюдать, как ваши инвестиции растут еще быстрее.

Помните, вам не нужно ждать, пока у вас будет 500 долларов, чтобы начать инвестировать. Многие брокеры позволяют вам начать работу всего с 10 долларов, а благодаря начислению сложных процентов каждая небольшая сумма имеет значение.

Подробнее об инвестировании для начинающих>>

- Как инвестировать 5000 долларов

- Как автоматизировать свои инвестиции: лучшие способы инвестировать на автопилоте

InvestorJunkie получает денежную компенсацию от Wealthfront Advisers LLC («Wealthfront Advisers») за каждого нового клиента, который подает заявку на открытие автоматизированного инвестиционного счета Wealthfront по нашим ссылкам.