Содержание

Интернет-банкинг

Главная

→Интернет-банкинг

Cсылки для входа в систему «Интернет-банк»

Важно! «Памятка о мерах безопасности при работе с ДБО» — скачать

Система расчетов «Интернет-банк»

Система «Интернет-банк» предназначена для полноценного платежно-расчетного и информационного обслуживания юридических лиц — клиентов банка

«Интернет-банк» — это один из способов подготовки и доставки платежных, а также иных документов от клиента в банк.

«Интернет-банк» позволяет решать следующие задачи:

- ввод и обработка различных типов платежных и иных формализованных документов клиентов банка, как юридических, так и физических лиц;

- обмен сообщениями произвольного формата;

- получение выписок в различных видах и форматах, а также иной информации из банка;

- организация интернет-коммерции как самому банку, так и любому его клиенту;

- построение расчетных и клиринговых систем в режиме реального времени;

«Интернет-банк» имеет привычный и удобный, но, в то же время, не громоздкий интерфейс. Клиент, используя компьютер (под управлением Win7, Win8, Win10, Mac OS подключается к Internet и при помощи стандартного Web браузера (Internet Explorer) обращается по протоколу HTTPS к Web-серверу банка. При успешной аутентификации клиент начинает сеанс работы с Web-сервером банка. Осуществляется обмен HTML-информацией, причём соблюдается весь комплекс мер по обеспечению безопасности.

Клиент, используя компьютер (под управлением Win7, Win8, Win10, Mac OS подключается к Internet и при помощи стандартного Web браузера (Internet Explorer) обращается по протоколу HTTPS к Web-серверу банка. При успешной аутентификации клиент начинает сеанс работы с Web-сервером банка. Осуществляется обмен HTML-информацией, причём соблюдается весь комплекс мер по обеспечению безопасности.

Абсолютная простота установки. Получив в банке носитель с дистрибутивом и ключами, клиенту достаточно на любом компьютере запустить только программу установки. Через 1 минуту клиент готов к работе — нет никаких ручных настроек.

Юридическая значимость «Интернет-банк» обеспечивается следующими основными принципами:

Между клиентом и банком заключается договор, определяющий их взаимоотношения и отражающий вопросы решения конфликтных ситуаций со ссылками на основные функции системы, скрепленный физическими подписями и оттисками печатей сторон. Ключевым моментом такого договора является понятие «электронной подписи (далее – ЭП)» банка и клиента.

Ключевым моментом такого договора является понятие «электронной подписи (далее – ЭП)» банка и клиента.

Договор на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент» заключается между Банком и Клиентом путем представления Клиентом в Банк Заявления (оферты) о присоединении к Договору на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент»:

- Заявление (Оферты) о присоединении к Договору на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент» (Приложение № 1 к Договору) – для новых клиентов;

- Заявление (Оферту) о присоединении к Договору на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент» (Приложение № 1.1 к Договору) – для клиентов, уже использующих систему «Интернет-Клиент» и заключившие договора до 03.02.2020 года.

Именно для обеспечения юридической значимости договора используются «стандартные«, хорошо отработанные системы ЭЦП и шифрации.

Подпись и шифрация клиентских и банковских документов, а также всего https-трафика от клиента в банк и обратно осуществляется при помощи ключевого носителя.

Дополнительное подключение счетов клиентов к системе «Интернет-Клиент» осуществляется на основании письменного Заявления о подключении/отключении Счета Клиента к Системе «Интернет-Клиент» по форме Приложения № 1.2 к Договору, акцептованного Банком.

Для возобновления услуги «SMS авторизация», или для отключения мобильного телефона, ранее указанного при предоставлении услуги «SMS авторизация», или для изменения мобильного телефона, ранее указанного при предоставлении услуги «SMS авторизация», необходимо предоставить в Банк Заявление на изменение/отключение ранее указанного мобильного номера телефона для SMS авторизации по форме

Приложения № 1.3 к Договору.

При необходимости подключения дополнительных уполномоченных лиц клиента к системе «Интернет-Клиент», или блокирования/разблокирования, ранее указанных уполномоченных лиц, или прекращения действия (аннулирование) ключей ЭП уполномоченных лиц необходимо предоставить в Банк Заявление о предоставлении/блокировании/разблокировании/прекращения действия (аннулировании) ЭП по форме Приложения № 3 к Договору.

При компрометации средств идентификации, аутентификации и авторизации Клиент обязан немедленно прекратить работу с системой «Интернет-Клиент» и сообщить о случившемся в Банк по телефону +7 (495) 792–88–92 по рабочим дням (кроме пятницы) с 09:00 до 18:00, а в пятницу с 09:00 до 16:45 по московскому времени, с последующим представлением в Банк письменного Уведомления о компрометации Ключа ЭП по форме Приложения № 4 к Договору, в срок не позднее рабочего дня следующего за днем обнаружения факта компрометации или утраты Ключа ЭП.

В целях подтверждения физических адресов сетевых карт устройств (MAC адреса), с которых выполняется доступ в систему ДБО, необходимо предоставлять в Банк Заявление на подключение/изменение идентификатора доверенного устройства клиента (MAC адрес/адреса) (Приложения № 11 к Договору). Определить МАС адрес Вы можете воспользовавшись следующей инструкцией (Инструкция по определению МАС адреса).

Инструкции по настройке системы Интернет-клиент:

1. Инструкция по первоначальной настройке и входу в систему ДБО.

Инструкция по первоначальной настройке и входу в систему ДБО.

2. Инструкция по перегенерации комплекта криптографических ключей в системе ДБО.

3. Инструкция по изменению ПИН-кода и разблокировке ключевого носителя JaCarta-2 ГОСТ.

Справочная информация Интернет-Клиент. Дистрибутивы и руководства:

4. Руководство по использованию системы Интернет-Клиент от разработчика ДБО BS-Client.

5. Руководство по установке и настройке системы Интернет-Клиент от разработчика ДБО BS-Client.

6. Дистрибутив КриптоПро CSP 4.0 для Windows, (Сертифицированная версия КриптоПро CSP 4.0.9963 от 23.11.2018, формат — zip) — Скачать

7. Дистрибутив КриптоПро CSP 5.0 для Windows, (Сертифицированная версия КриптоПро CSP 5.0.12000.0 от 03.12.2021, формат — zip) — Скачать

Преимущества и недостатки интернет-банкинга

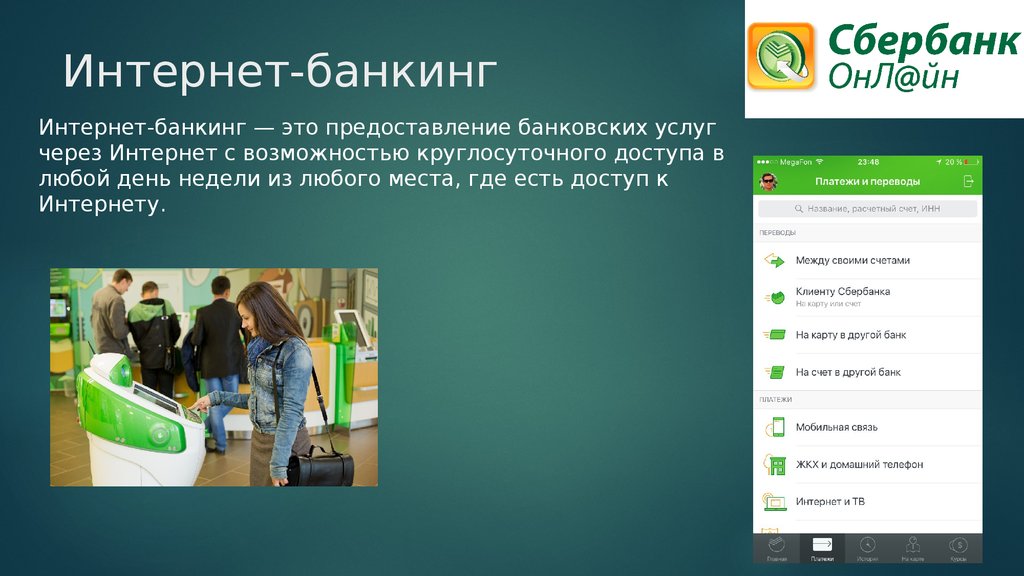

Финансовые операции стало проще проводить: больше не нужно стоять в длинных очередях, ездить в отделение банка. Контролировать свой счет, оплачивать товары и услуги, менять валюту и легко переводить деньги родным с компьютера или мобильного телефона теперь можно с помощью онлайн-банкинга

Контролировать свой счет, оплачивать товары и услуги, менять валюту и легко переводить деньги родным с компьютера или мобильного телефона теперь можно с помощью онлайн-банкинга

Онлайн-банкинг простыми словами

Онлайн-банкинг или интернет-банкинг – это удобный способ виртуального управления банковскими счетами через сети Интернет. Понятие пересекается с термином «дистанционное банковское обслуживание» (ДБО), однако последнее имеет более широкое значение. Каждый клиент банка или кредитной организации может зарегистрироваться в данной системе, скачать приложение и пользоваться ее возможностями. Для этого нужен гаджет, который подключается к всемирной паутине.

История появления

В Америке первые системы, позволяющие просматривать и управлять банковскими счетами, носили название Home banking, они появились еще в 80-х годах прошлого века. Для проведения базовых операций использовали телефон. Появление новых форм было вполне закономерным, так как на законодательном уровне кредитным организациям запрещалось открывать в других штатах филиалы своей компании.

Дальнейшая история развития онлайн-банкинга тесно связана со сферой интернет-технологий. Уже в конце 90-х годов в США был создан первый полностью виртуальный банк. А в начале 2000-х клиенты Bank of America уже заходили в личные кабинеты на официальном сайте банка и выполняли простые финансовые операции.

Преимущества интернет-банкинга

Внедрение новых технологий призвано облегчить жизнь клиентам банковских учреждений — причем как физическим лицам, так и компаниям. Давайте рассмотрим, какие плюсы и минусы использования интернет-банкинга и есть ли риски. Преимущества следующие:

- Высокий уровень безопасности

Чтобы сберечь счета клиентов, банки используют криптозащиту: систему 3D-secure, генераторы случайных паролей, цифровую подпись и пр. Кроме того, работают отдельные линии передачи данных. Для усиления безопасности специалисты советуют раз в пару месяцев менять пароль входа в личный кабинет, а также проверять, является ли сайт официальным сервисом интернет-банкинга, не оставлять без присмотра свой смартфон, после использования закрывать вкладку сервиса.

ВАЖНО:

| Если систему интернет-банкинга взломают и со счета клиента похитят деньги, то банк обязан возместить пострадавшему украденную сумму. |

- Максимальный комфорт

Больше нет необходимости стоять в очередях в отделении банка или каждый раз вводить реквизиты для оплаты при регулярных переводах. Достаточно один раз создать шаблон и сервис его запомнит. Это касается оплаты ЖКХ, телефонной связи, детского сада, Интернета и пр. Онлайн-квитанция подтверждает факт оплаты товаров или услуг. Клиенты получают доступ к статистике доходов и расходов, после чего могут более рационально планировать бюджет.

- Широкое поле возможностей

Функциональные возможности интернет-банкинга широки. С помощью установленной на смартфоне программы можно управлять банковским счетом, оплачивать услуги, делать переводы, гасить кредиты, оформлять страховки и т. д.

д.

- Экономия времени

Чтобы провести финансовую операцию через интернет, нужно лишь залогиниться и выбрать необходимую услугу.

- Отсутствие комиссии

Комиссия либо отсутствует, либо она значительно меньше, чем в кассе банка.

- Лучшие предложения по депозитам

Банковские учреждения предлагают клиентам, использующим интернет-банкинг выгодные проценты по вкладам, а также бонусные программы.

Недостатки интернет-банкинга

Как у любого сложного явления, у интернет-банкинга есть не только положительные стороны, но и минусы:

- персональные данные могут быть взломаны злоумышленниками;

- в результате системных сбоев денежные переводы задерживают;

- есть риск кражи пароля для снятия средств со счета мошенниками;

- проблемы с смс-подтверждением, когда запрос сделан из другой страны.

Как видим, несмотря на некоторые риски и недостатки, интернет-банкинг обладает рядом несомненных преимуществ. Это налаженная система, которая делает нашу жизнь проще и комфортней.

Это налаженная система, которая делает нашу жизнь проще и комфортней.

8. Регулярно проверяйте свою учетную запись — 8 советов по безопасному использованию интернет -банкинга

Избранные фонды

★★★★★

AXIS -Nifty 50 Индексного фонда Обычный — рост

1Y возврат

1,05 %

Инвестиции

Избранные фонды

★★★★★

AXIS MIDCAP FUND-ROWTH

5Y Возврат

13,41 %

Инвестиции сейчас

Поиск акций, новости, взаимные фонды, новости и т. Д.

.0003

ETWealth

1/11

8 tips to sidestep the mines in internet banking

The recent financial Нарушение в банковской системе Индии, в результате которого были скомпрометированы детали более 3,2 миллиона дебетовых карт, поставило под вопрос безопасность «удобных» электронных транзакций. Технологии сделали банковские операции очень простыми: многие банковские функции теперь доступны вам 24 часа в сутки, 7 дней в неделю, на кончиках ваших пальцев через мобильный телефон. Но есть обратная сторона.

Технологии сделали банковские операции очень простыми: многие банковские функции теперь доступны вам 24 часа в сутки, 7 дней в неделю, на кончиках ваших пальцев через мобильный телефон. Но есть обратная сторона.

При всех преимуществах, которые предлагает мир интернет-банкинга, существуют определенные риски.

Вот 8 советов по безопасному использованию интернет-банкинга:

ThinkStock Photos

2/11

1. Всегда используйте подлинное антивирусное программное обеспечение

ThinkStock Photos

3/11

2. Избегайте использования общедоступных сетей Wi-Fi или используйте программное обеспечение VPN может отслеживать все данные без каких-либо затруднений.

Хакеры рассматривают незащищенное соединение как возможность внедрить вредоносное ПО на ваше устройство. Таким образом, следует избегать использования общедоступных точек доступа Wi-Fi для интернет-банкинга или мобильного банкинга, а также для осуществления платежей на сайтах электронной коммерции.

Хакеры рассматривают незащищенное соединение как возможность внедрить вредоносное ПО на ваше устройство. Таким образом, следует избегать использования общедоступных точек доступа Wi-Fi для интернет-банкинга или мобильного банкинга, а также для осуществления платежей на сайтах электронной коммерции.

Однако, если вы являетесь постоянным пользователем общедоступной сети Wi-Fi, рассмотрите возможность установки программного обеспечения VPN на своем компьютере. Он создает безопасный туннель между компьютером и Интернетом и предотвращает перехват трафика хакерами.

ThinkStock Photos

4/11

3. Проверьте наличие последних обновлений операционной системы вашего смартфона

Они всегда должны стремиться ограничить доступ, который приложения запрашивают при установке, только тем, что действительно нужно приложению.

Они всегда должны стремиться ограничить доступ, который приложения запрашивают при установке, только тем, что действительно нужно приложению.Фото ThinkStock

5/11

4. Регулярно меняйте свой пароль и убедитесь, что он надежный.

Далее обязательно выбирайте надежные и длинные пароли. Для дополнительной безопасности финансовых транзакций через интернет-банкинг создайте и поддерживайте разные пароли для входа в систему и для транзакций.

ThinkStock Photos

11/6

5.

Подпишитесь на мобильные уведомления

Подпишитесь на мобильные уведомления

Фото ThinkStock

7/11

6. Избегайте входа в свою учетную запись интернет-банкинга через почтовые программы

Следовательно, если вы получите электронное письмо от банка с запросом данных для входа, отнеситесь к нему с подозрением.

Следовательно, если вы получите электронное письмо от банка с запросом данных для входа, отнеситесь к нему с подозрением.ThinkStock Photos

8/11

Как узнать, защищена ли веб-страница?

Итак, при входе в систему проверьте наличие «https://» в URL-адресе, что гарантирует, что все сообщения между вашим браузером и веб-сайтом зашифрованы, и убедитесь, что это подлинный веб-сайт вашего банка. Кроме того, значок замка перед «https://» является гарантией безопасного соединения.

ThinkStock Photos

9/11

7. Не используйте общедоступные компьютеры для входа в интернет-банкинг

Однако, если вам нужно войти в систему из таких мест, убедитесь, что вы очистили кеш и историю просмотров, а также удалили все временные файлы с компьютера. Кроме того, никогда не позволяйте браузеру запоминать ваш идентификатор и пароль. Или просто зайти инкогнито.

Однако, если вам нужно войти в систему из таких мест, убедитесь, что вы очистили кеш и историю просмотров, а также удалили все временные файлы с компьютера. Кроме того, никогда не позволяйте браузеру запоминать ваш идентификатор и пароль. Или просто зайти инкогнито.Фото ThinkStock

11/10

8. Регулярно проверяйте свой счет

ThinkStock Photos

11/11

На заметку

Банковские и банкоматные карты безопасно.

Банковские и банкоматные карты безопасно.1. Для мобильного банкинга потребители должны использовать только официальное приложение, предоставленное банком и загруженное только из официальных магазинов приложений Apple, Google и Windows. Они должны быть особенно осторожны с приложениями-агрегаторами, которые утверждают, что обеспечивают консолидацию просмотров счетов в разных банках — они могут содержать некоторые вирусы / вредоносные программы.

2. В случае скимминга мошенники устанавливают устройство на верхнюю часть считывателя карт в банкоматах, которое сливается с оборудованием банкомата и сохраняет данные кредитной/дебетовой карты. Эта информация затем извлекается мошенником путем копирования ее на магнитную полосу другой пустой карты и используется для совершения покупок или снятия наличных на имя фактического владельца счета. Таким образом, при использовании карт в банкоматах и торговых точках пользователям всегда следует обращать внимание на подозрительное оборудование, которое перекрывает устройство чтения карт, чтобы предотвратить скимминг карт.

ThinkStock Photos

Интернет-банкинг

Мобильный банкинг

С WNB Mobile Banking банк всегда открыт, что дает вам доступ к вашим счетам WNB круглосуточно и без выходных через веб-подключенные или текстовые телефоны. Посетите веб-страницу мобильного банкинга , чтобы получить дополнительную информацию.

Bill Pay

Bill Pay от WNB Financial позволяет вам быстро и легко оплачивать счета, не выходя из собственного дома. См. нашу страницу Bill Pay для получения дополнительной информации. Кроме того, вы можете переводить средства другим лицам с помощью текстового сообщения или электронной почты, используя платежное поручение.

Электронные выписки

Получите выписку по счету в электронном виде, чтобы сэкономить время и место для хранения. С электронными выписками вам больше не нужно ждать доставки почты. Это безопасный и удобный способ получения выписок. Посетите страницу электронных выписок для получения инструкций.

Управление картами

Управляйте собственным банкоматом и дебетовыми картами через интернет-банкинг! Сделайте следующее, не звоня и не посещая банк:

- Получили новый банкомат или дебетовую карту по почте? Легко активируйте карту на мобильном устройстве одним нажатием кнопки.

- Потеряли карту? Немедленно сообщите об утерянной или украденной карте, не звоня в банк или по номеру 1-800. Карта будет немедленно «горячей картой» (постоянно деактивирована), чтобы избежать несанкционированных транзакций.

Важно: Если вы сообщите об утере или краже карты через интернет-банк, она будет деактивирована на неопределенный срок.

Сброс пароля

Сбросьте собственный пароль Интернет-банкинга за несколько простых шагов.

Мои финансы

Мои финансы — это программное обеспечение для управления финансами в рамках Интернет-банкинга, которое позволяет вам просматривать и поддерживать вашу финансовую информацию (финансовые счета WNB, счета в других учреждениях, кредитные карты, инвестиционные счета и т. д.). «Мои финансы» БЕСПЛАТНЫ для пользователей интернет-банка и доступны через вкладку «Мои финансы» в интернет-банке.

д.). «Мои финансы» БЕСПЛАТНЫ для пользователей интернет-банка и доступны через вкладку «Мои финансы» в интернет-банке.

Преимущества My Finance включают:

- Возможность отслеживать счета и классифицировать транзакции.

- Сохраняйте и просматривайте историю учетных записей, транзакций, бюджета и целей.

- Помощь в создании собственного капитала путем отслеживания бюджета или цели.

- Отслеживайте действия с помощью предупреждений.

Совместимость с браузерами

Следующие браузеры в настоящее время поддерживаются системой Bill Pay:

- Microsoft Edge

- Фаерфокс

- Гугл Хром

- Safari — только для пользователей Apple/Mac*

Мы поддерживаем текущие и предыдущие основные выпуски Microsoft Edge, Firefox, Safari и Chrome. Когда новая версия объявляется как Release to Web (RTW), поддержка третьей по старшинству основной версии прекращается.